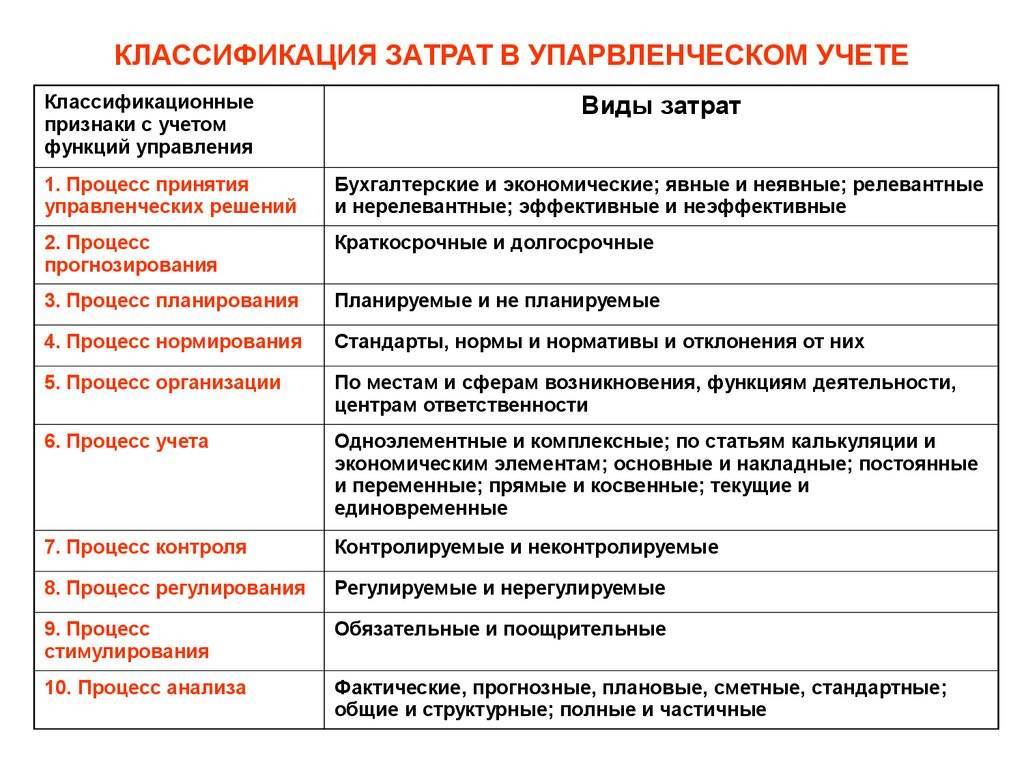

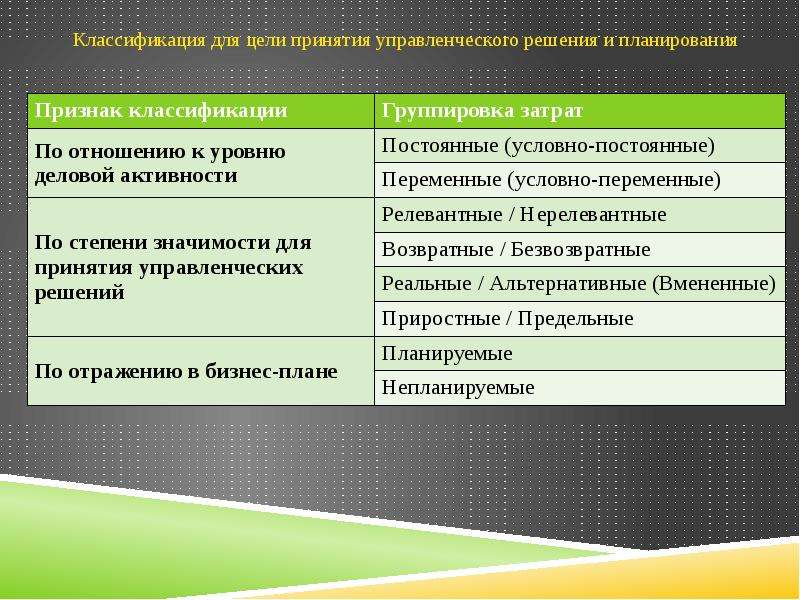

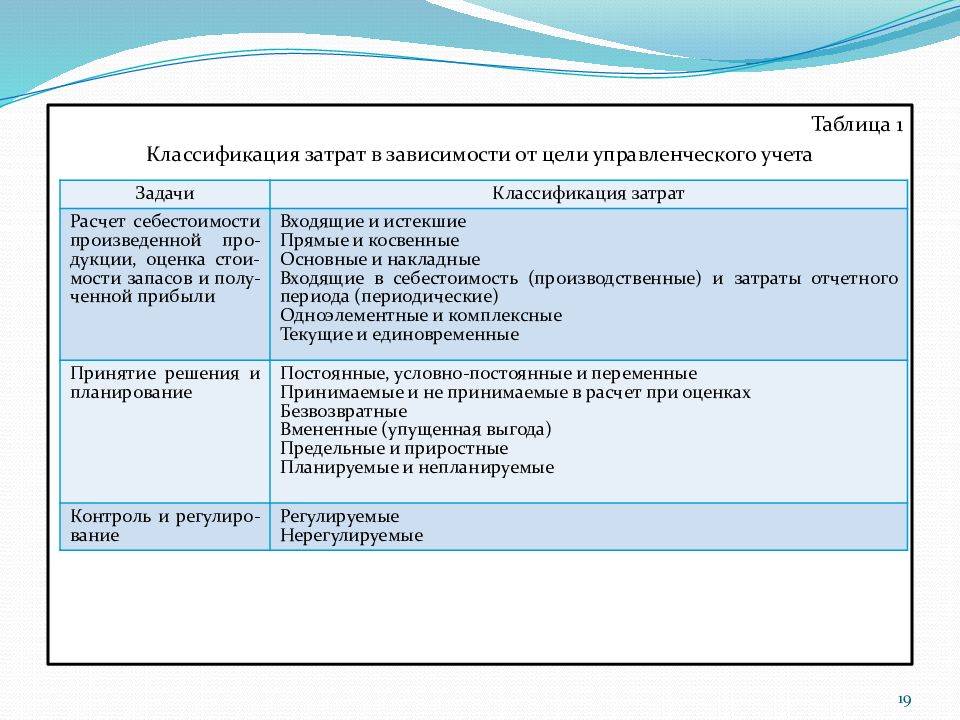

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.

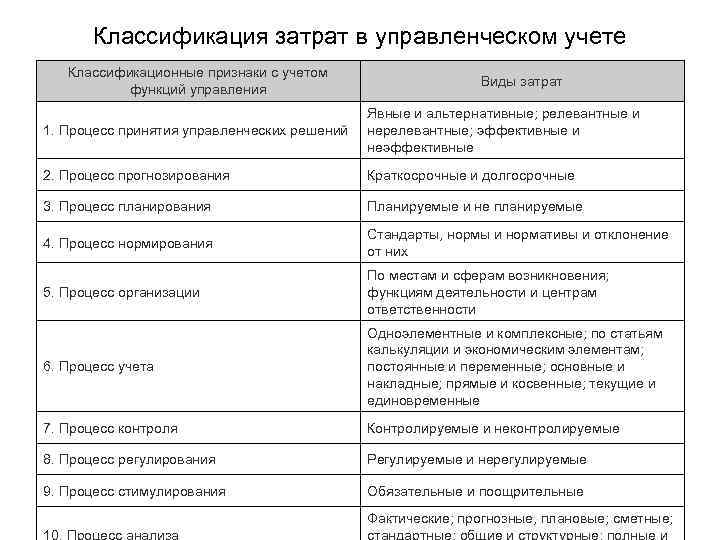

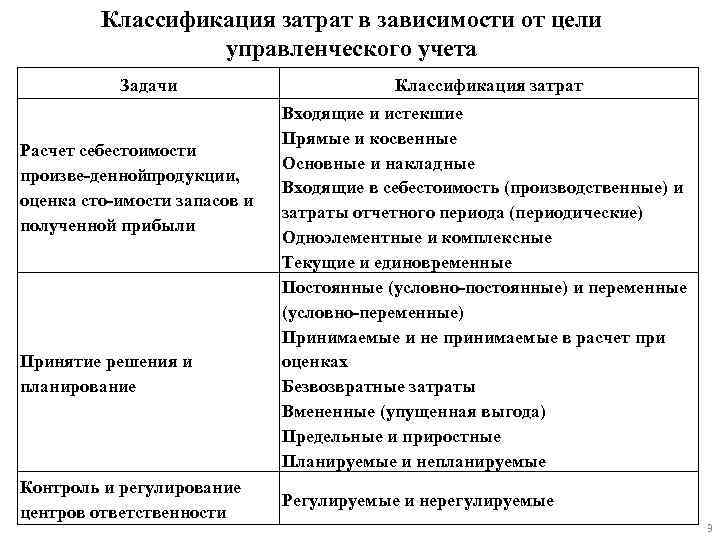

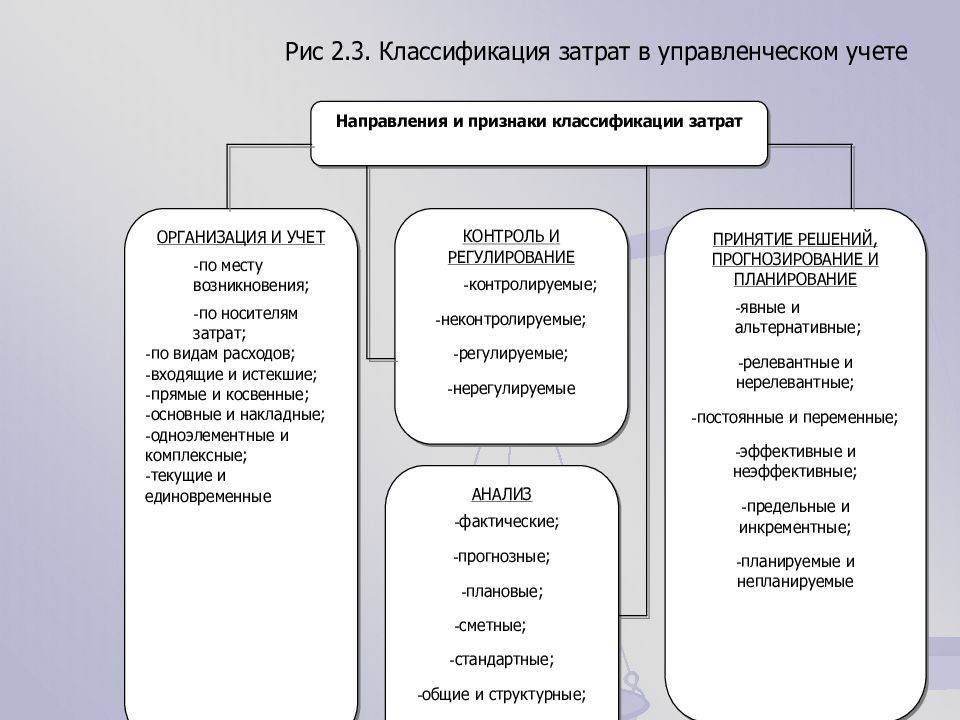

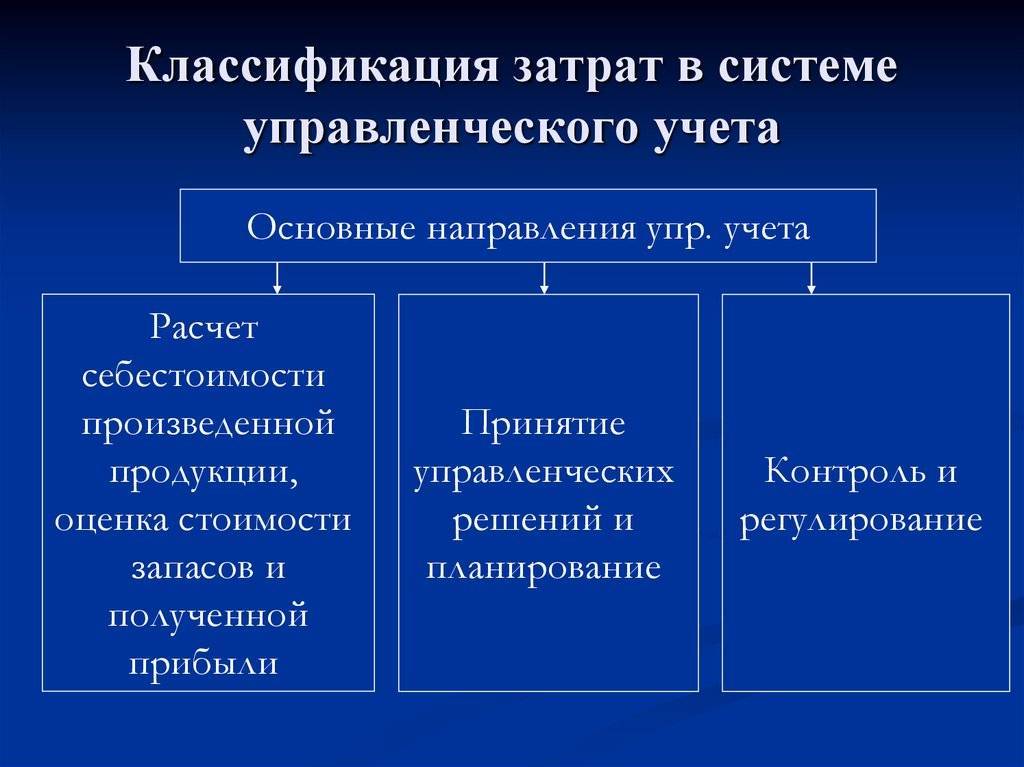

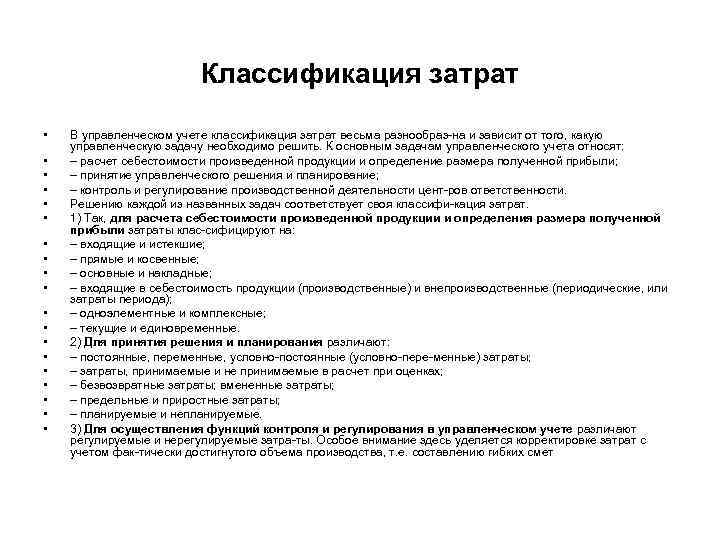

Мониторинг и координация

Представленной выше группировки недостаточно в работе по контролю затрат. Данные об их распределении не дают точной информации для участков производства. Связать затраты и доходы с обязанностями определенных менеджеров подразделений помогает подход, где учитывают затраты по центрам ответственности. Он реализован делением затрат на такие группы.

Контролируемые и неконтролируемые. Затраты, используемые в оценивании работы менеджеров подразделений и планирования работы этих подразделений. Контролируемыми затратами называют затраты, которые поддаются контролю и влиянию со стороны ответственных лиц. Неконтролируемыми называют затраты, неподдающиеся контролю и влиянию менеджеров.

Регулируемые и нерегулируемые. Поддающиеся и неподдающиеся влиянию менеджера затраты. Например, если в цехе появились затраты из-за нарушения технологии производства, то руководитель этого цеха способен воздействовать на них. Общехозяйственные расходы вне зоны его влияния, поскольку они находятся в компетенции управленцев высшего уровня.

Эффективные и неэффективные затраты. Первыми называют такие, которые приносят доход от реализации выпущенных продуктов, на которые они были потрачены. Неэффективными называют затраты, не приносящие доходов из-за того, что продукт не выпустили. Это непроизводственные затраты, такие как: брак, простой, недостача, порча ценностей и так далее. Такие затраты выделяют, чтобы предотвратить потери компании в будущем.

В пределах норм и с отклонениями от норм. Затраты, классифицирующиеся относительно к нормам и стандартам, ограничениям, действующим в компании. Включенные в себестоимость отделяют по признакам действующих норм и отклонений от них в ходе производства в рамках текущего месяца. Такой подход помогает оперативно контролировать уровень издержек на производстве и входит в основу нормативного учета.

Сторонники унификации терминологии затрат в управленческом учете предлагают пользоваться понятиями принятыми в финансовом учете и переносить их туда без изменений. Термины производственных и непроизводственных затрат оставить как есть, а остальные использовать по ситуации.

Прислушиваться к их советам или нет — личное дело каждого специалиста по управленческому учету. Главное, чтобы классификация затрат помогала руководству компании собирать и получать данные, помогающие увидеть детализированную картину использования средств по центрам ответственности, составить точные прогнозы, исправить прошлые ошибки и повлиять на будущую прибыль.

Разберитесь с основами и нюансами управленческого учета на одном из курсов нашей академии! Зарегистрируйтесь и пройдите 1-й урок бесплатно, чтобы рассмотреть его изнутри!

Перейти к курсам по управленческому учету

10.4. Анализ прямых материальных и трудовых затрат

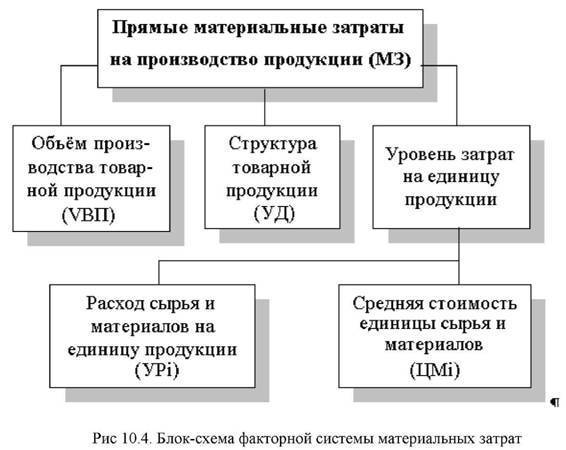

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис. 10.4.

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

МЗ = Σ(VBПi · УДi · УРi · ЦМi)

Сумма материальных затрат на выпуск от ельных из елий зависит от тех же факторов, кроме структуры производства продукции:

МЗi = Σ(VВПi · УРi · ЦМi)

где УРi — удельный расход i-го материала;

ЦМi — средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

ΔМЗi = ΔУРi · ЦМплi · VВПфi

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

где ЦМi — изменение средней цены i-гo вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

где ΔУР — изменение нормы расхода в связи с заменой материала;

ΔУР1 — расход материала после замены;

ЦМ — цена заменяемого материала;

ΔЦМ — изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

В ходе дальнейшего анализа переходят к изучению затрат по статье “Заработная плата”, т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис. 10.5.

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

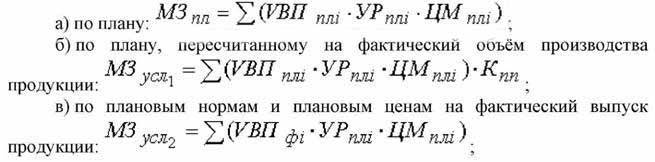

- по плану: ЗПпл = Σ(VВПплi · УТЕплi · ОТплi)$

- по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: ЗПусл1 = Σ(VВПплi · УТЕплi · ОТплi) · Кпп;

- по плановому уровню затрат на фактический выпуск продукции: ЗПусл2 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически при плановом уровне оплаты труда: ЗПусл3 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически: ЗПф = Σ(VВПфi · УТЕфi · ОТфi).

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

УЗПi = VБПi · УТЕi · ОТi

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Оценка запасов и определение финансового результата

Затраты этого направления помогают выделять и учитывать суммы, используемые для выпуска и реализации продукции, а также сопутствующих этому процессу составляющих: создания запасов, оказания услуг и работ. Здесь присутствуют одноэлементные и составные виды затрат, которые используют для определения их состава и целей, а также контроля за следованием технологиям производства

Учет такого типа помогает проводить анализ себестоимости, устанавливать лимиты производства для отделов, а также принимает во внимание специфику производства. Все это создает необходимую платформу для анализа

Истекшие и неистекшие. Затраты разделяют так, чтобы обеспечить оценивание прибыли и убытков, которые помогают определить финансовые результаты компании. То есть разницу между доходами и расходами на отчетный период. Именно для этого определяют затраты за отчетный период, а также баланс.

Истекшими затратами считают средства, которые израсходовали за конкретный отрезок времени ради доходов. Больше они не приносят доход.

Неистекшими или входящими считают затраты в виде доступных приобретенных средства и ресурсов, обладающих доходным потенциалом. Их также отображают в виде активов.

Производственные затраты и затраты периода. К первым относят затраты на изготовление продукции или покупку товаров для последующей продажи. В этот список включают: сырье, зарплату, амортизацию производственных приборов, цена купленного товара и так далее. Они входят в себестоимость продуктов и поддаются инвентаризации.

Затратами периода, или непроизводственными, являются издержки, которые использованы не для выпуска определенных активов, а которые связаны с конкретным календарным отрезком времени их появления. К ним относят коммерческие затраты и административные, недоступные для инвентаризации. Они никогда не находятся в категории запасов и влияют на подсчеты прибыли.

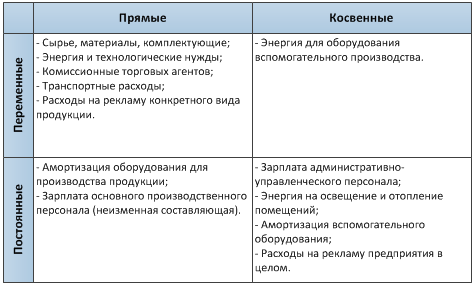

Прямые и косвенные затраты. Прямыми (основными) называют затраты, касающиеся производства продуктов. К ним относят сырье, комплектующие, материалы, заработную плату. Их учитывают поштучно, базируясь на первичке. Косвенными (накладными) называют общие затраты, не имеющие отношения к конкретным объектам. Они распределяются по методике, которую выбрала компания и коррелируют с организацией выпуска продуктов, обслуживанием и реализацией.

Их разделяют на 2 блока:

общепроизводственные затраты – на организацию, поддержание и руководство производством.

общехозяйственные – выполняемые для управления производством.

Классификация на прямые и косвенные затраты условна, поскольку они могут выступать и прямыми и косвенными одновременно, зависимо от способа их разделения на себестоимость продукции. Например, добывающие производства с одним видом продукта имеют прямые расходы. У комплексных производств, которые из одного сырья и материала выпускают разные изделия, основные затраты выступают косвенными. Чем больше удельный вес затрат – тем точнее можно определить себестоимость продукции.

Одноэлементные и комплексные. Одноэлементными выступают неразделимые на составляющие затраты: на материалы, зарплаты, соцвыплаты, основные фонды и другие затраты. Комплексные затраты содержат несколько экономических элементов. Это могут быть общепроизводственные затраты почти со всеми составляющими. Затраты группируют в форме и с разным уровнем детализации по заказу руководства, а также при экономической необходимости.

Например, на высокоавтоматизированных предприятиях зарплату могут не выносить в отдельный пункт, а поместить ее вместе с издержками на эксплуатацию производства.

Способы планирования затрат (планы производства, бюджеты себестоимости)

В «1С:ERP» планирование затрат можно вести различными способами. Каждый из этих способов имеет особенности и

ограничения. Среди них можно выделить три:

- плановые калькуляции;

- планы производства;

- планы производства;

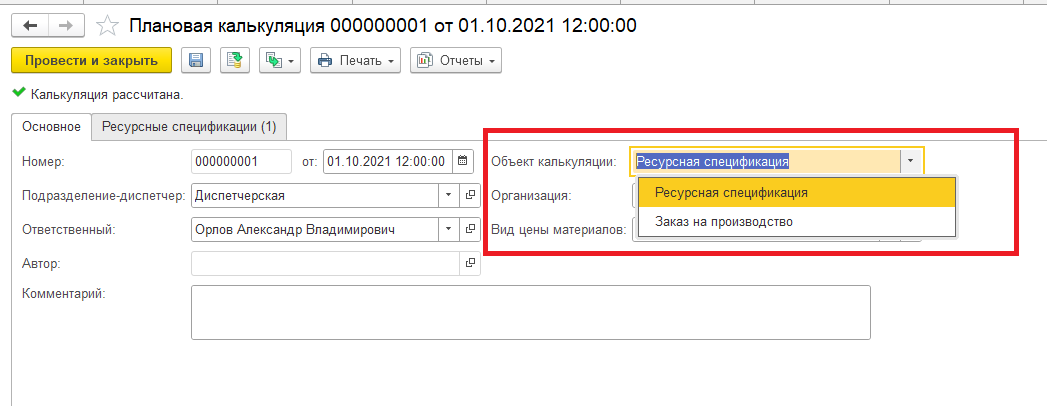

Плановые калькуляции используют данные ресурсной спецификации. Соответственно, работают в основном с

прямыми затратами, указанными в спецификации. Объектом калькуляции может быть спецификация или заказ на

производство, однако, опорные данные едины – ресурсная спецификация (рис.41).

Рис.41. Плановая калькуляция в «1С:ERP»

Рис.41. Плановая калькуляция в «1С:ERP»

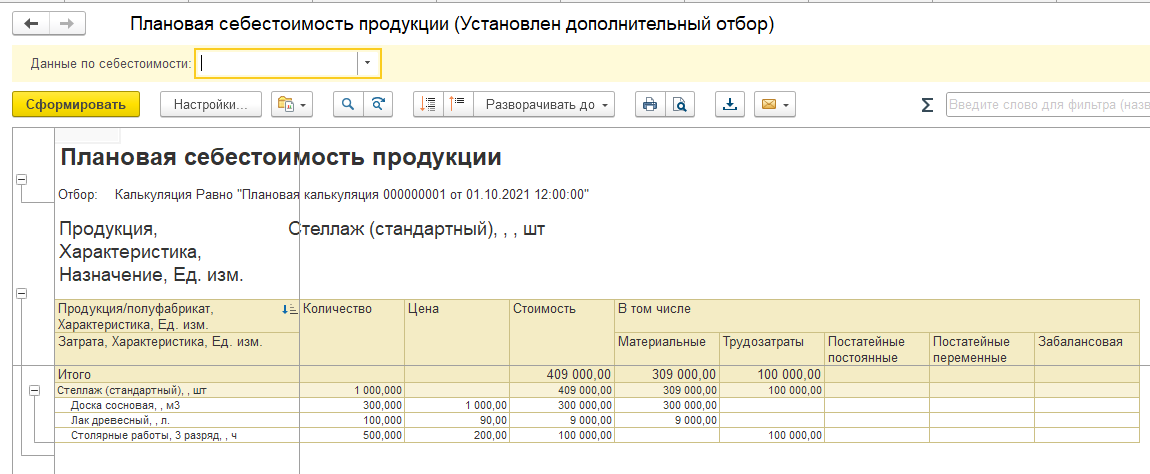

В самом документе отсутствует визуализация полученных плановых показателей. Получившиеся планы и расчеты

доступны по кнопке отчеты (рис.42).

Рис.42. Плановая калькуляция в «1С:ERP»

Рис.42. Плановая калькуляция в «1С:ERP»

Плановая себестоимость продукции выглядит следующим образом (рис.43).

Рис.43. Плановая себестоимость продукции

Рис.43. Плановая себестоимость продукции

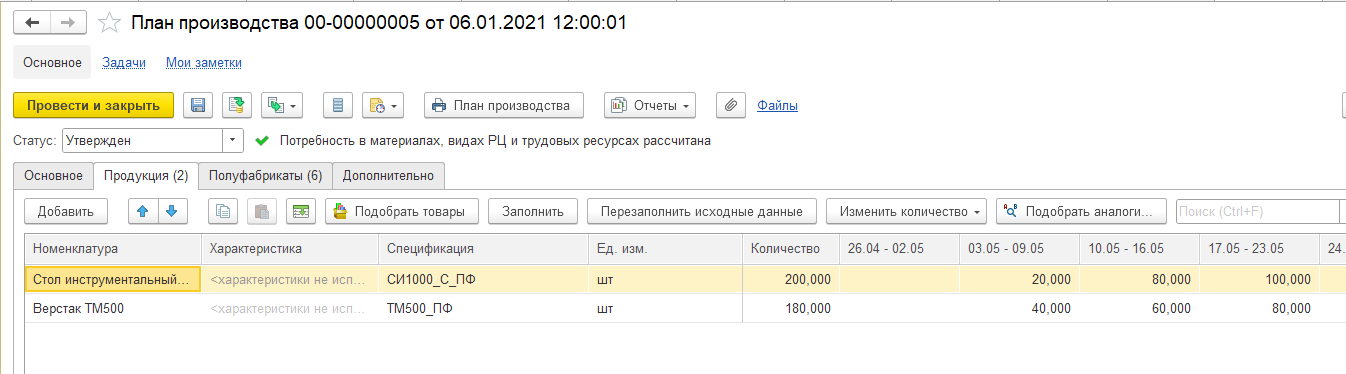

Планы производства позволяют в том числе выполнить пооперационное планирование и рассчитать потребности

производства, определить материальные затраты (плановые). В этом виде планирования используются данные не

только ресурсной спецификации, но и маршрутной карты с информацией о рабочих центрах.

В план производства задаются данные по продукции, количеству и срокам изготовления (рис.44).

Рис.44. План производства в ерп 1с

Рис.44. План производства в ерп 1с

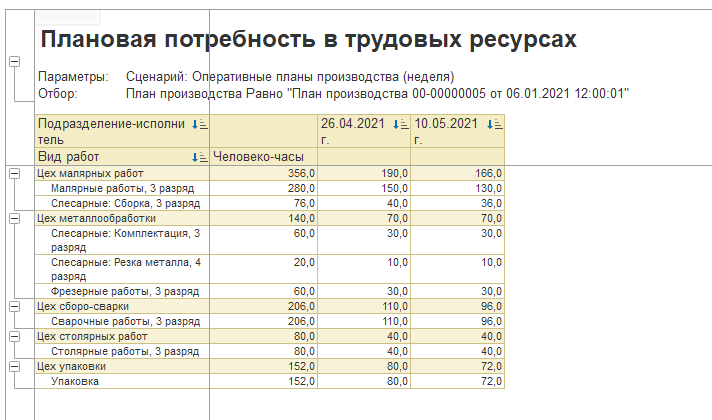

На основании плана просчитывается ряд планов потребностей. Информация доступна по кнопке «Отчеты»

(рис.45).

Рис.45. План производства в ерп 1с

Рис.45. План производства в ерп 1с

Каждый из отчетов расшифровывает потребности детально (рис. 46, 47, 48).

Рис.46. Плановая потребность в трудовых ресурсах

Рис.46. Плановая потребность в трудовых ресурсах

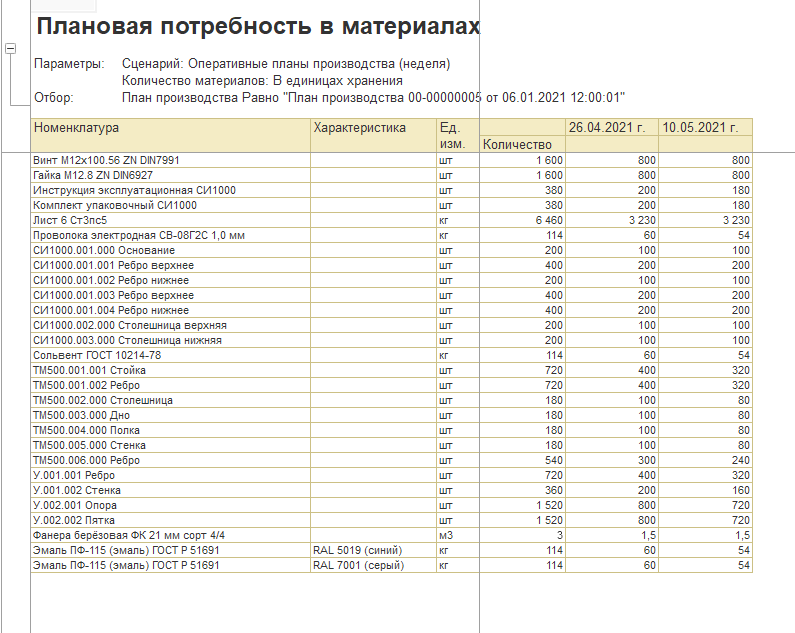

Рис.47. Плановая потребность в материалах

Рис.47. Плановая потребность в материалах

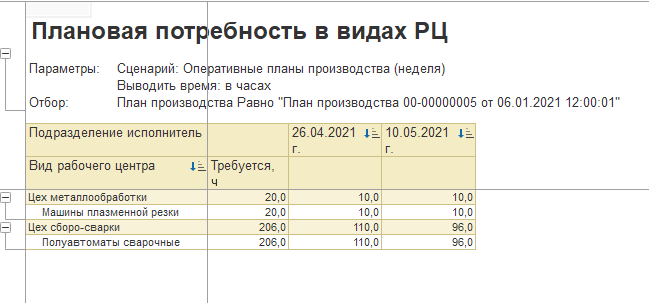

Рис.48. Плановая потребность в видах РЦ

Рис.48. Плановая потребность в видах РЦ

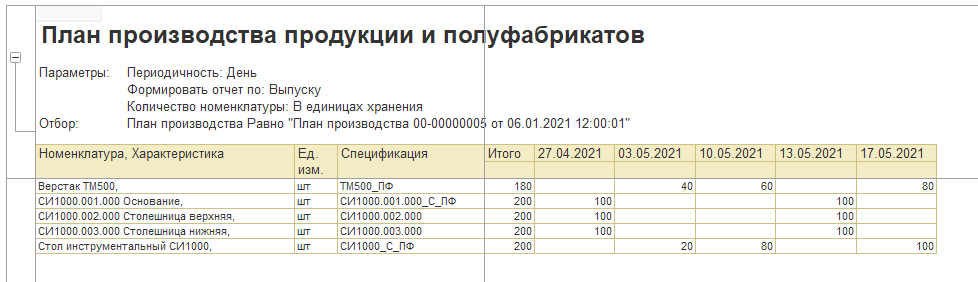

Также можно посмотреть сводный план по выпускам, в том числе с учетом полуфабрикатов (рис.49).

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

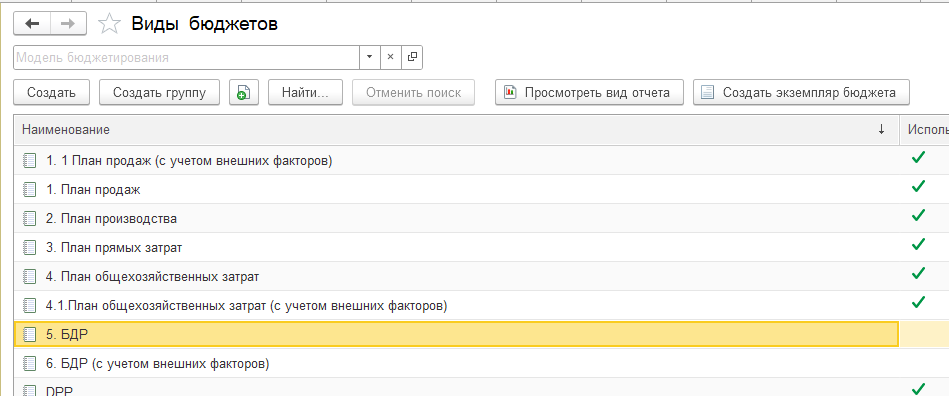

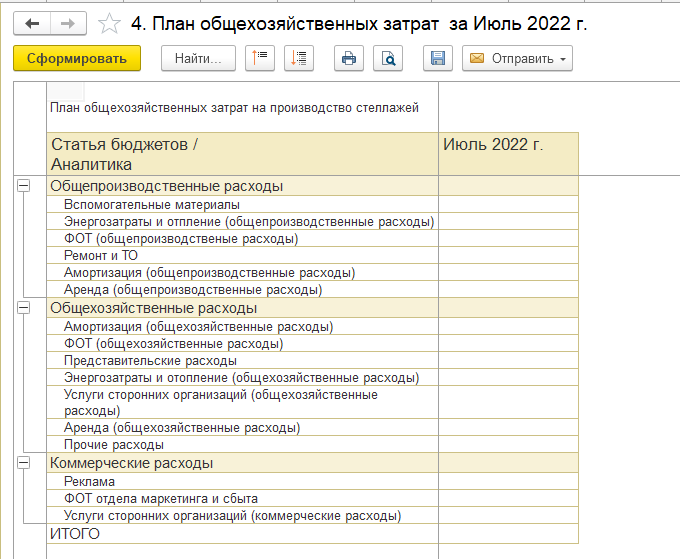

Бюджетирование представляет из себя конструктор бюджетных форм. Используя типовые механизмы, можно создать

практически любую форму (в рамках возможностей функционала). Плановые данные в блок бюджетирования вносятся

вручную. Следовательно, это могут быть любые цифры. Количество видов отчетов неограниченно (рис.50, 51).

Рис.50. Виды бюджетов в программе ERP

Рис.50. Виды бюджетов в программе ERP

Рис.51. Статья бюджетов в «1С:ERP»

Рис.51. Статья бюджетов в «1С:ERP»

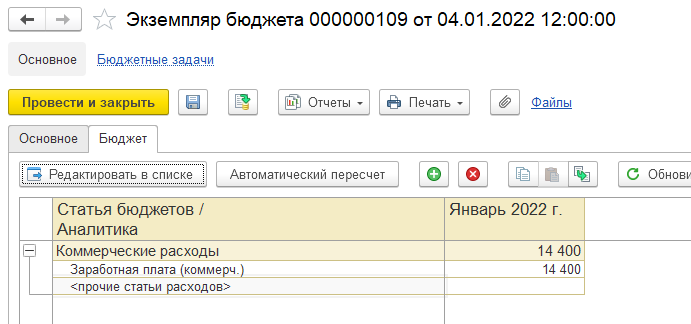

Инструментом задания плановых значений является документ «Экземпляр бюджета» (рис.52).

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Подведем итоги

В статье мы подробно рассмотрели все виды затрат и расходов предприятия. Продемонстрировали, как их корректно

отобразить в программе «1С:ERP». Надеемся, что эта информация будет полезна в вашей работе.

Концепция отражения затрат в «1С:ERP»

Концепция учета и отражения затрат в

«1С:ERP» включает три основных

момента:

теперь все расходы и затраты сведены в единый справочник. В более ранних версиях, например,

в «1С:УПП» статьи затрат представляли отдельный справочник. «Расходы будущих периодов» – отдельный,

«Прочие расходы» также был отдельным справочником. В «1С:ERP» все сущности, являющиеся расходом,

вне зависимости от того, как он учитывается, признается и куда списывается, содержатся в едином

справочнике. Правила учета определяются уже внутри каждого элемента;

в зависимости от экономической трактовки в составе расходов предприятия выделяются следующие

группы с разным порядком распределения (рис.8):

Рис.8. Группы затрат в «1С:ERP»

номенклатурные затраты – используются для отражения прямых расходов производственной

деятельности с количественным измерением и обязательным указанием номенклатуры с типом

«Товар» или «Работа». Их движение доступно для анализа в разрезе партий возникновения

оборотного актива;

постатейные расходы – представлены только в стоимостной оценке, используются

для отражения, как правило, косвенных расходов подразделений и предприятия в целом.

Участвуют в формировании стоимости оборотных и внеоборотных активов предприятия.

Ограниченно применяются в составе прямых расходов (например, амортизация или начисленная

зарплата с налогами, непосредственно включаемые в прямые производственные расходы).

Свое название эти затраты получили из-за обязательности указания статьи расходов

при их регистрации;

прочие расходы – как правило, это возникающие активы и пассивы, учитываемые

бухгалтерами на 91м счете.

Несмотря на то, что эти группы являются элементами одного справочника, программа воспринимает

и работает с ними по-разному в зависимости от принадлежности. Для них используются разные регистры,

отчеты, иногда даже документы

Поэтому очень важно корректно соотнести расход и его принадлежность

к группе.

в конфигурации ERP поддерживается сценарий раздельного учета затрат и расчета себестоимости

в валюте управленческого учета в разрезе предприятия и входящих в его состав

организаций.

Затраты для контроля и регулирования

Анализ затрат позволяет не только понять структуру себестоимости, но и предпринять необходимые действия по

контролю и регулированию. Часть затрат может быть нормируема на согласовательной основе. Такие затраты имеют

потенциал к минимизации.

Процесс регулирования и контроля предполагает сравнение планируемых цифр затрат и фактических, а затем оценку

– насколько велики отклонения и чем они вызваны

Также важно понять, кто отвечает за ненормативные

отклонения и есть ли возможность их корректировки. Деятельность, направленная на регулирование и контроль

затрат, требует установить связь между затратами, доходами и действиями конкретных ответственных лиц.

Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности

В свете этих управленческих задач целесообразно все затраты сгруппировать на регулируемые и нерегулируемые.

Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность

расходования которых несет ответственность руководитель этого центра. Все остальные затраты будут являться

нерегулируемыми.

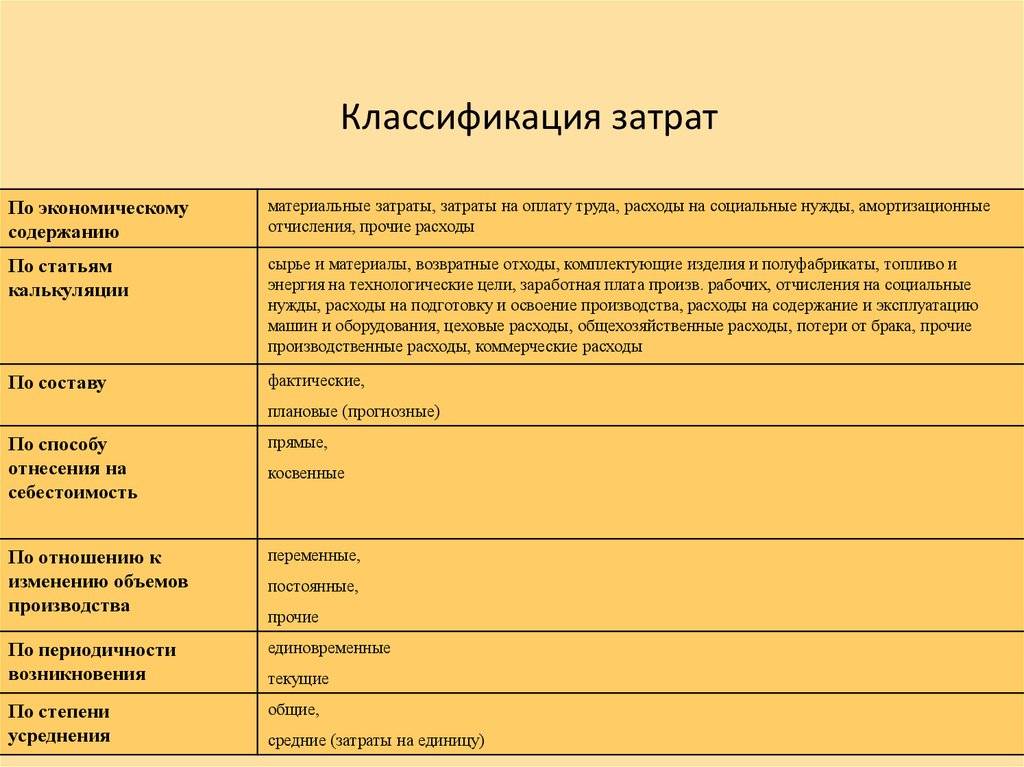

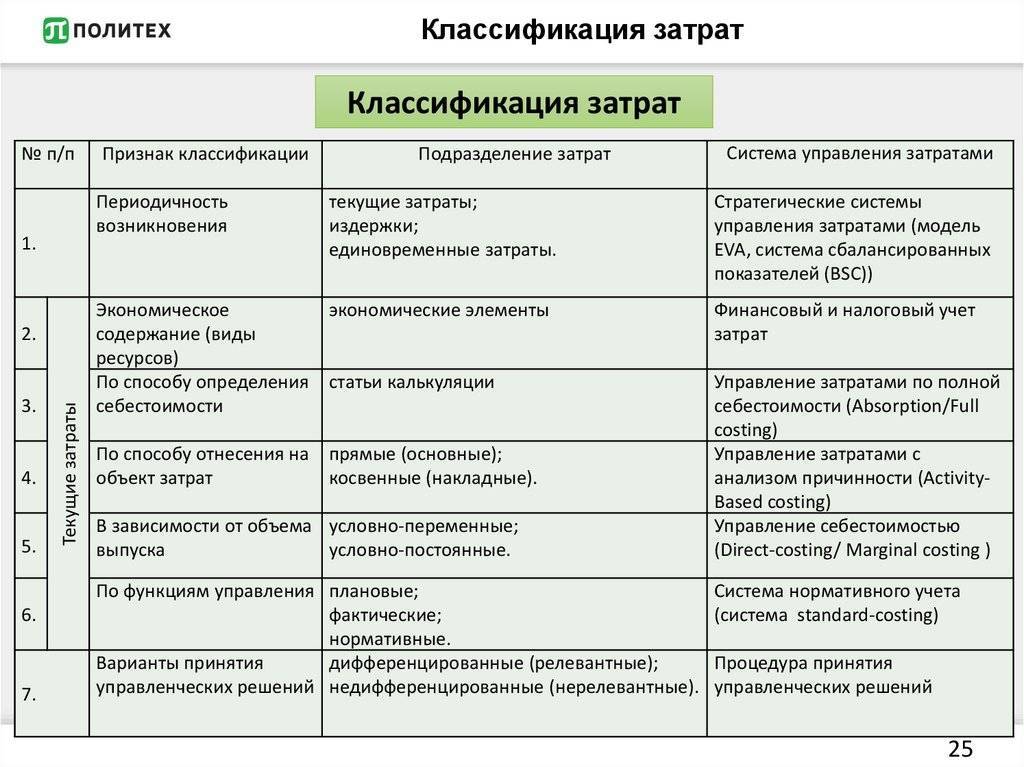

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

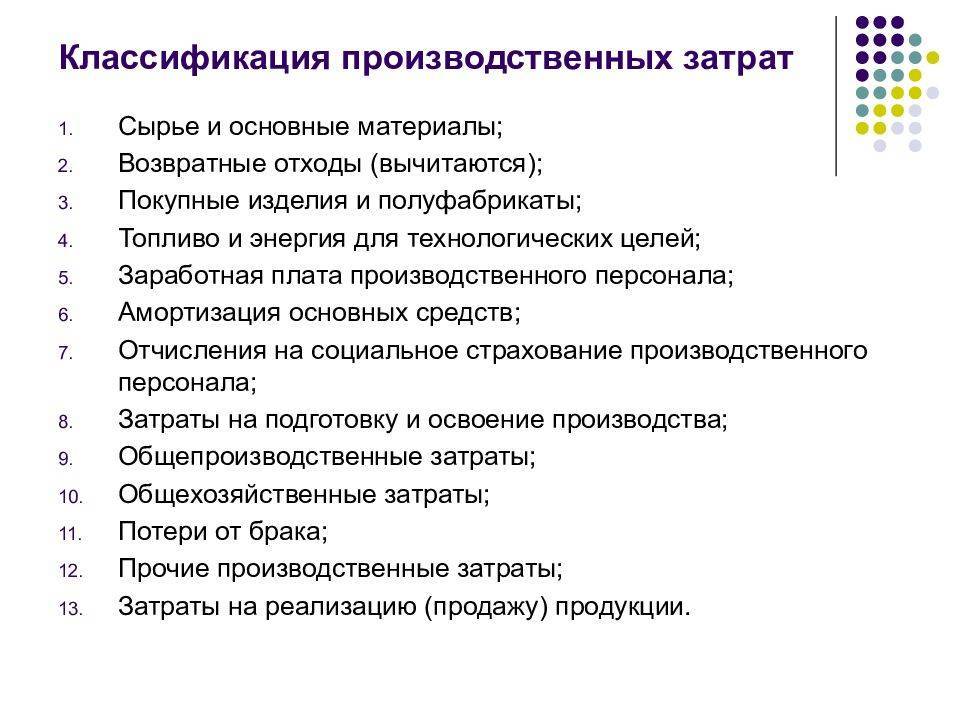

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.