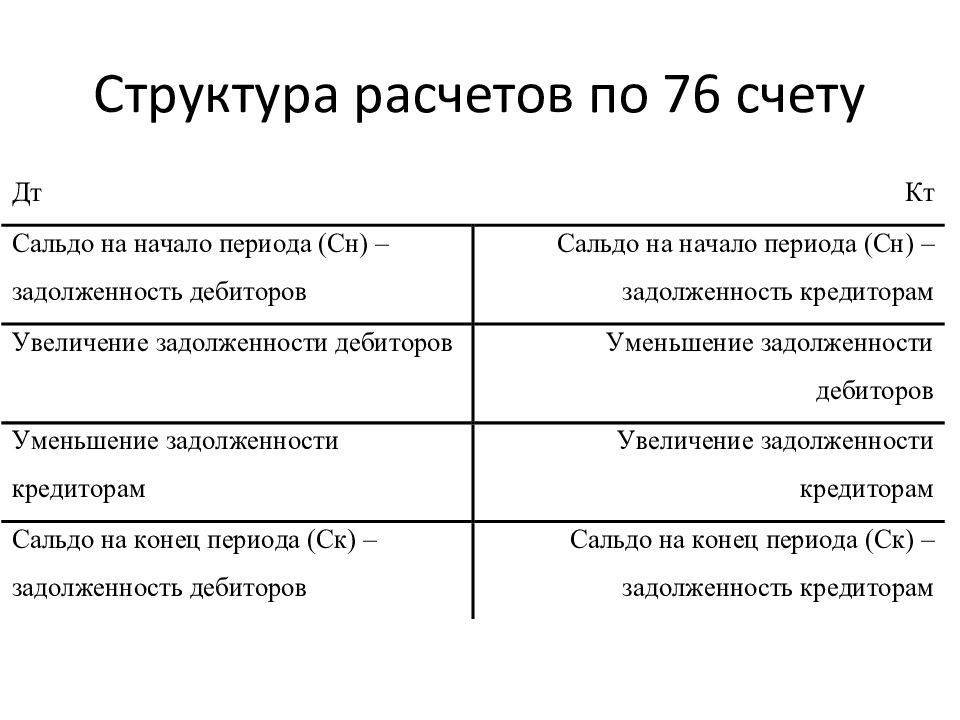

Состав кредиторской задолженности

Кредиторскую задолженность, как можно заметить на рисунке 2, так же как и дебиторскую, делят по видам задолженности и по срокам образования.

Состав кредиторской задолженности

Суть состава кредиторской задолженности, аналогична составу дебиторской. Разница лишь в том, кто является должником, а кто кредитором, поэтому рассматривать состав кредиторской задолженности необходимо именно со стороны компании – должника.

На каждом предприятия возникает кредиторская задолженность. Это обязательства организации, характеризующих сумму долгов, причитающих к уплате в пользу других лиц. Срок погашения кредиторской задолженности составляет не более двенадцати месяцев после отчетной даты. Регулируется данная задолженность согласно Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина России от 06.05.1999 № 33н.

Таким образом, понятие дебиторской и кредиторской задолженности раскрывается через долг перед: организацией или организации, под организацией в данном случае следует понимать любое юридическое лицо, зарегистрированное в соответствии с законодательством РФ; индивидуальным предпринимателем, физическим лицом или физическому лицу; органом власти или органам власти. Оптимизация расчетов и уровня дебиторской и кредиторской задолженности, требует особого внимания со стороны финансовых органов компаний, что определено необходимостью в том числе и постоянного контроля над рассматриваемыми видами задолженности.

Поставщики и подрядчики – это организации, поставляющие сырье, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, воды, газа и другие) и выполняющие разные работы (текущий и капитальный ремонт основных средств и другое).

Если бизнес требует поставки сырья, то важно выбирать качественных поставщиков. Количество таких партнеров зависит от сферы деятельности компании

В основном руководителям приходится самостоятельно осуществлять поиски поставщиков. Этот процесс не просто утомительный, но и сложный, ведь можно получить значительные риски.

Важно знать какие виды поставщиков существуют, чтобы не ошибиться с выбором. 1

Производители. Некоторые руководители идут простым способом и приобретают готовые товары у производителей, а после реализовывают такую продукцию. Здесь проще подобрать поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А также спрос на конкретный вид товара тоже не сложно отыскать. Информация в основном доступная, таким же образом, можно и проверить поставщика на честность

1. Производители. Некоторые руководители идут простым способом и приобретают готовые товары у производителей, а после реализовывают такую продукцию. Здесь проще подобрать поставщика, ведь о качестве и выгоде товара можно узнать от потребителей. А также спрос на конкретный вид товара тоже не сложно отыскать. Информация в основном доступная, таким же образом, можно и проверить поставщика на честность.

2. Дистрибьюторы. Такие поставщики считаются промежуточными. Если нет возможности напрямую осуществить покупку товара у поставщика, значит в помощь придет именно такой вид. Дело в том, что дистрибьюторы такие поставщики, которые скупают товар у производителей и продают их по высокой цене. Это выходит не совсем выгодно. Но тем не менее, такие поставщики более надёжные. Ведь они сами подбирают товар по спросу и качеству.

3. Ремесленники. Такие поставщики предлагают приобрести товар собственного производства. Это выгодно тем, что такая продукция будет эксклюзивной для бизнеса

Но важно понимать, что такая продукция действительно будет актуальной для потребителя. Также выбирать поставщиков данного типа сложнее

Ведь не всегда есть отзывы на качество их товара.

4. Импортеры. Такие поставщики привозят товар из-за границы. Означает это то, что нет необходимости напрямую заниматься сложным импортом. Для этого существует специальные люди

Но суть в том, что важно обращать внимание на документацию о правильной перевозке и прохождения таможенной организации. Иначе в последствии могут появиться неприятные моменты с таким товаром. Ведь реализовывать зарубежную продукцию не так просто, как кажется

Ведь реализовывать зарубежную продукцию не так просто, как кажется.

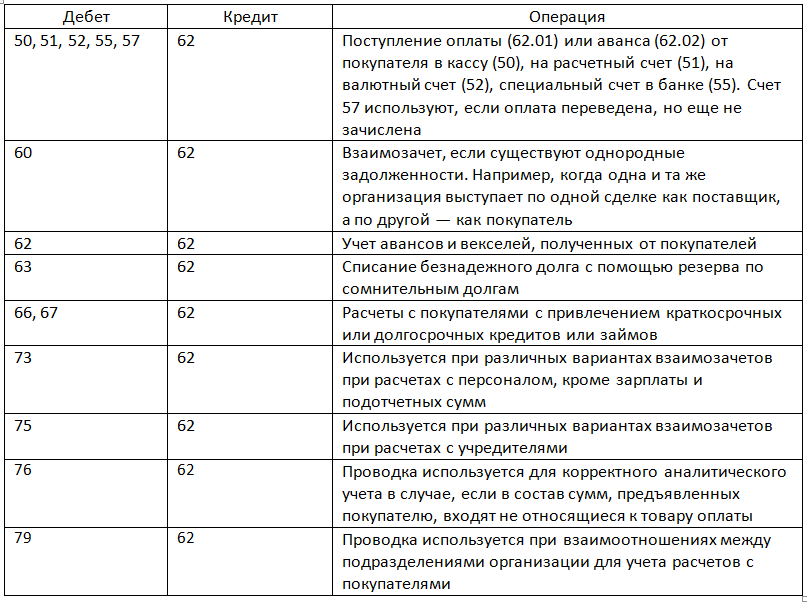

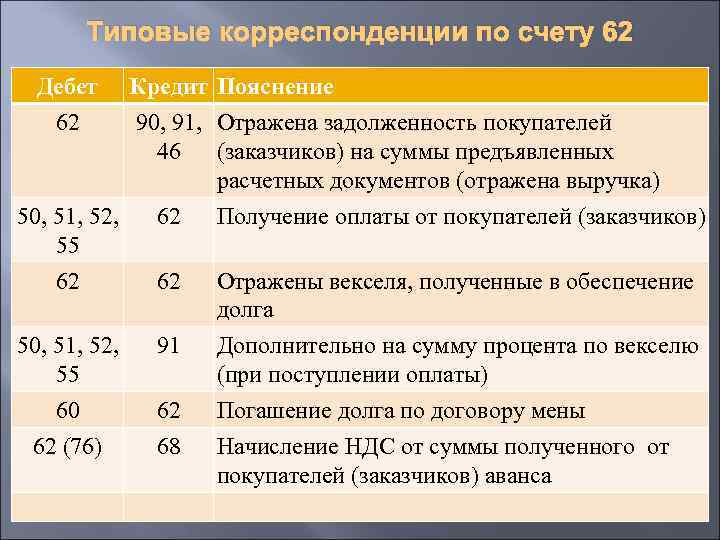

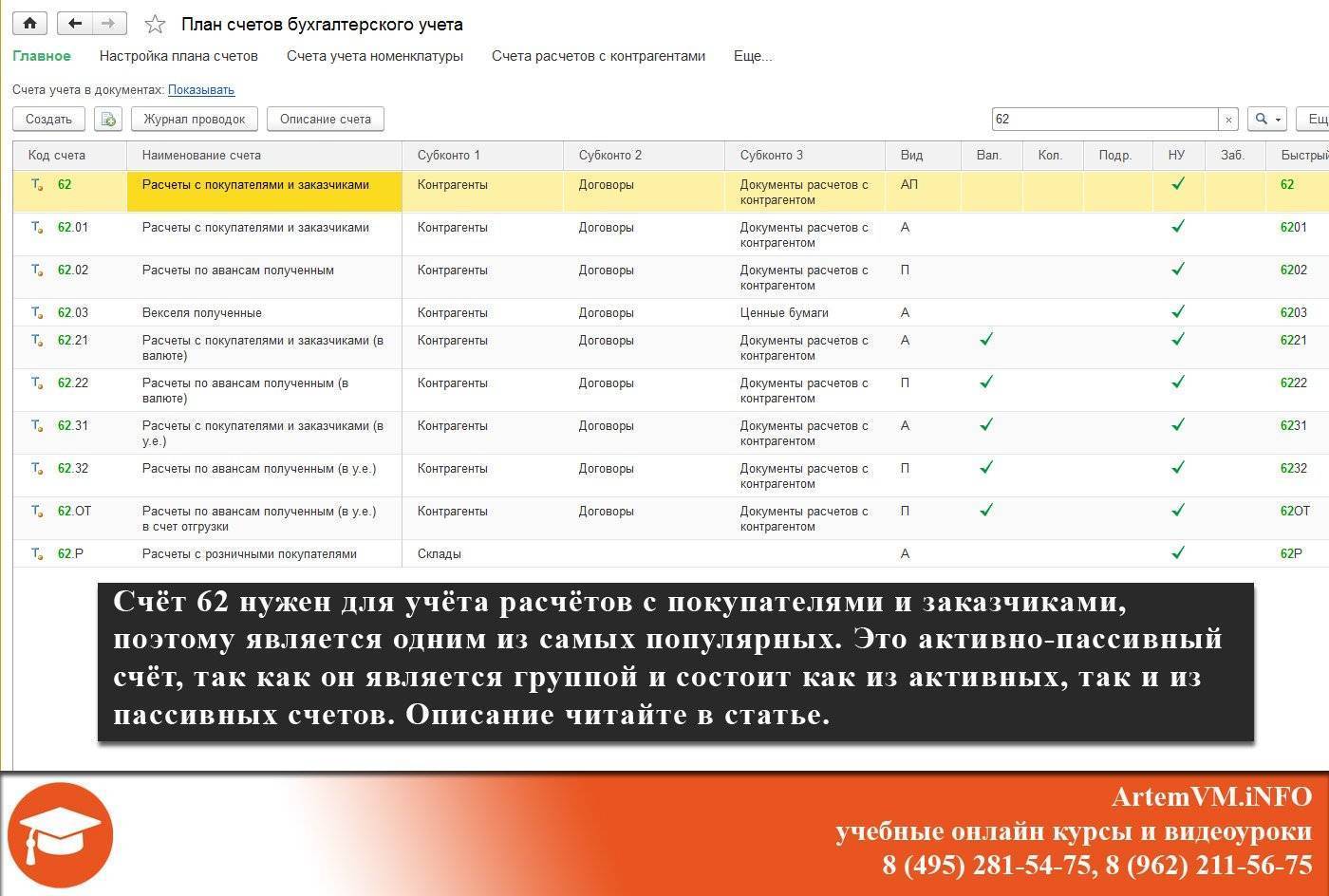

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62. Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

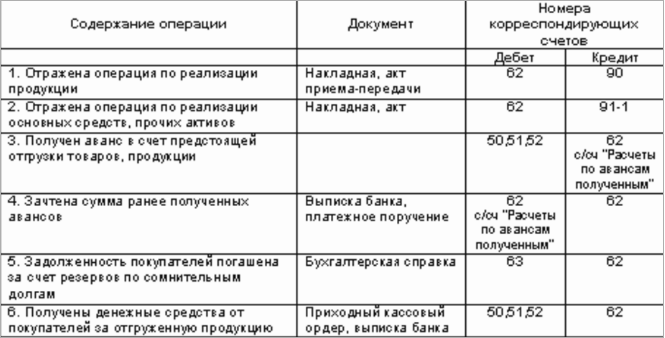

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%. Для отражения операции формируются проводки: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 50.01 90.01.1 12 000,00 Учитываем розничную выручку Справка — отчет кассира -операциониста (КМ-6) 90.03 68.02 1 830,51 Начисляем НДС с розничной продажи 90.02.1 41.11 12 000,00 Списываем проданный товар по продажным ценам 50.01 90.01.1 12 000,00 Сдача курьером выручки в кассу Приходный кассовый ордер (КО-1) 90.02.1 42.01 — 1 105,38 Расчет торговой наценки по проданному товару Справка-расчет списания торговой наценки по проданным товарам Покупатель Сидоров А.П.

посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч.

НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии.

Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю. Проводки по операции: Счет Дебета Счет Кредита Сумма проводки, руб.

Описание проводки Документ-основание 55.04 62.02 95 000,00 Получен аванс от покупателя электронными деньгами Реестр платежей. 76.АВ 68.02 14 491,53 Начисляем НДС с аванса Счет-фактура выданный 51 55.04 91 675,00 Денежные средства переведены на расчетный счет Банковская выписка.

76.09 55.04 3 325,00 Удержана комиссия банка Банковская выписка.

https://youtube.com/watch?v=Ng4Ifp0Mgog

44.01 76.09 2 817,80 Сумму комиссии включаем в состав расходов Товарная накладная 19.04 76.09 507,20 Учтен входной НДС 76.09 76.09 3 325,00 Аванс зачтен 68.02 19.04 507,20 НДС принят к вычету Счет фактура полученный 62.Р 90.01.1 95 000,00

Учет расчетов с покупателями (счет 62). проводки

Конечная кредиторская задолженность перед покупателем составляет 34’004,88 рублей. Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя.

Рассмотрим каждый из этих случаев на примере. Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб.

Себестоимость товара 23 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

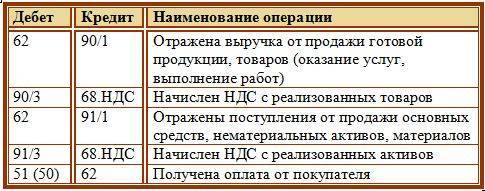

Данная операцию в учете ООО «Фактотум» будет выглядеть так: Дт Кт Описание Сумма Документ 62/1 90/1 Отражена выручка от продажи ТМЦ 34 000 руб. Товарная накладная 90/2 41 Списана себестоимость ТМЦ 23 000 руб. Калькуляция себестоимости 90/3 68 НДС Начислен НДС 18% 5186 руб. Товарная накладная 51 62 От ООО «Вестра» поступила оплата за отгруженный товар 34 000 руб.

Товарная накладная, калькуляция себестоимости Рассмотрим пример: ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки: Дт Кт Описание Сумма Документ 51 62/2 От ООО «Гамма» поступил аванс по договору поставки 36 000 руб. Банковская выписка 76 Авансы полученные 68 НДС Начислен НДС с аванса 18 % 5492 руб.

Банковская выписка 68 НДС 76 Авансы полученные Восстановлен НДС 18%, начисленный с аванса 5492 руб. Банковская выписка, товарная накладная 62/1 90/1 Отражена выручка от поставки канцтоваров 36 000 руб.

Товарная накладная 62/2 62/1 Зачтен аванс, полученный от ООО «Гамма» 36 000 руб. Банковская выписка, товарная накладная 90/3 68 НДС Начислен НДС 18% для перечисления в бюджет 5492 руб. Банковская выписка, товарная накладная Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Проводки по счету 62

Все проводки по счету 62 см. на схеме ниже:

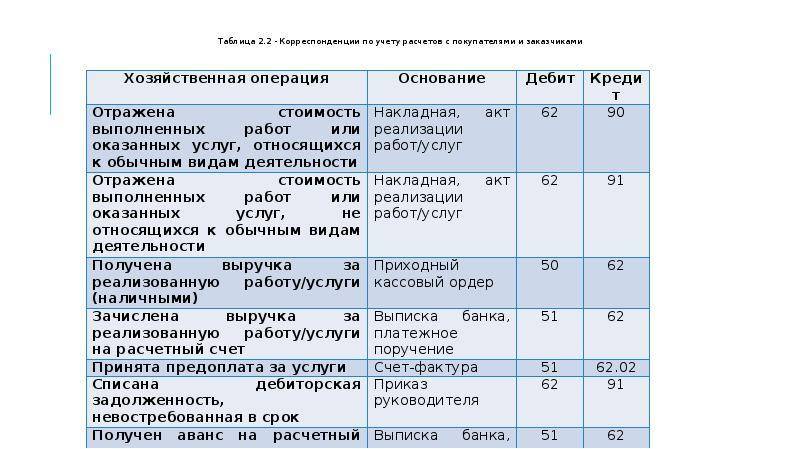

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит 62 счета, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Типовые проводки по счету 62 по операциям фирмы или предпринимателя – поставщика, продавца или исполнителя см. в таблице 2.

Таблица 2. Типовые проводки по счету 62

Ситуация | Дебет | Кредит |

Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 90-1, 91-1 | |

Получили оплату от покупателей и заказчиков | 51, 50 | |

Получили аванс от контрагента | 51, 50 | 62 субсчет «Расчеты по полученным предоплатам» |

Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | |

Списали безнадежную «дебиторку» покупателей и заказчиков | ||

Зачли долг контрагента в счет кредиторской задолженности перед ним |

Проиллюстрируем проводки по счету 62 на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90-2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

| Дт | Кт | Описание | Сумма | Документ |

| 62/1 | 90/1 | Отражена выручка от продажи ТМЦ | 34 000 руб. | Товарная накладная |

| 90/2 | 41 | Списана себестоимость ТМЦ | 000 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начислен НДС 18% | 5186 руб. | Товарная накладная |

| 62 | От ООО «Вестра» поступила оплата за отгруженный товар | 34 000 руб. | Банковская выписка | |

| 90/9 | 99 | Отражена прибыль от поставки ТМЦ | 5814 руб. | Товарная накладная, калькуляция себестоимости |

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка | |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | Банковская выписка, товарная накладная |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

ООО «Нова» отразит в учете такие операции:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от продажи мебели | 114 000 руб. | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% от выручки | 17 390 руб. | Товарная накладная |

| 62/3 | 62/1 | От ООО «Антика» получен простой вексель | 114 000 руб. | Вексель простой |

| 62/3 | От ООО «Антика» поступила оплата за мебель | 114 000 руб. | Банковская выписка |

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

С какими счетами корреспондируется

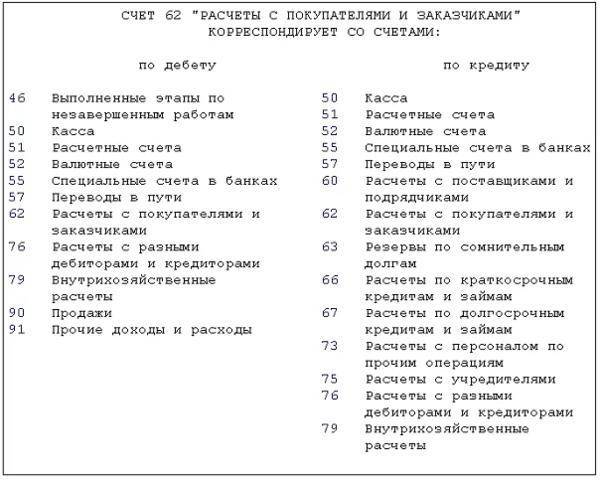

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

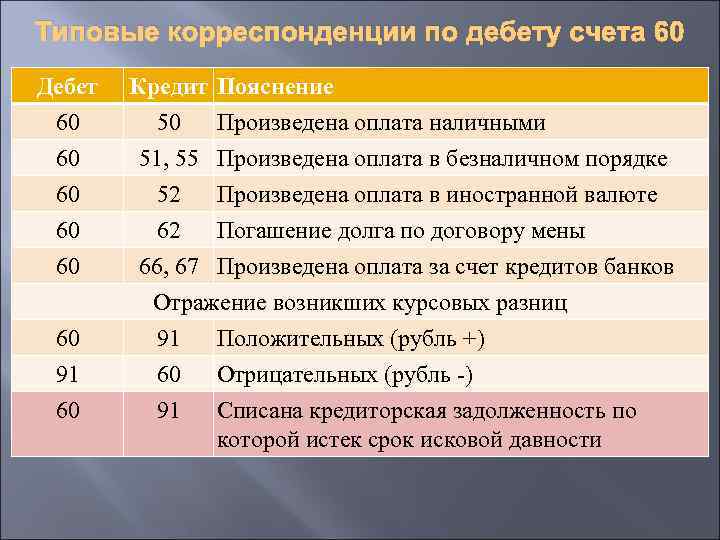

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

Практический пример совершенствования учета расчетов с поставщиками и покупателями

В целях совершенствования учета расчетов ООО «ХХХ» предлагается организовать систему внутреннего контроля. Внутренний контроль в организации играет важнейшую роль, так как позволяет уже на всех стадиях деятельности предприятия, т.е. в текущем режиме, определить имеющиеся проблемы в учете и отчетности. В статье 19 федерального закона от 06.12.11 № 402 — ФЗ «О бухгалтерском учете», прямо указана обязанность экономических субъектов, осуществлять внутренний контроль фактов его хозяйственной жизни.

Организация внутреннего контроля в управляющих компаниях должна ориентировать, как на организационно – правовую форму предприятия, так и на размеры его деятельности. Именно от этих факторов и зависит выбор применения методологии и источники информации, необходимые для организации внутреннего контроля на предприятии.

Внутренний контроль на предприятиях ЖКХ – это регламентированная внутренними документами процедура по контролю за деятельностью управляющей компании, осуществляемая представителями специального контрольного отдела данной организации. Структура возможной системы внутреннего контроля в ООО «ХХХ» представлена на рисунке.

Организация внутреннего контроля

В качестве основных целей создания отдела внутреннего контроля определены:

1. Осуществление внутрихозяйственного контроля финансового состояния.

2. Соблюдение режима экономии полученных от населения средств.

3. Обеспечение сохранности и обоснованности расходования денежных средств, полученных от населения в качестве платы за жилищно-коммунальные услуги.

4. Выявление резервов и обеспечение руководства управляющей организации рекомендациями по нецелевому расходованию средств.

Схема взаимодействия субъектов контроля в управляющей компании представлена на рисунке.

Отдел внутреннего контроля

Фактически, формирование отдела внутреннего контроля в управляющей компании, предполагает не только контроля за финансово-хозяйственной деятельностью предприятия, но и контроль за:

— правильность снятия и расчета показаний приборов учета;

— поступлением и распределением денежных средств от населения;

— своевременностью оплаты ресурсоснабжающим организациям;

— сверкой расчетов с ресурсоснабжающими организациями;

— правильностью и своевременностью организации учета имущества и обязательств управляющей компании.

Формирование отдела внутреннего контроля будет способствовать совершенствованию системы бухгалтерского учета расчетов с поставщиками и покупателями, в частности формированию достоверной информации по остаткам счетов бухгалтерского учета дебиторской и кредиторской задолженности, а также совершенствованию работы с населением по своевременности оплаты за коммунальные услуги.

Перечисленные направления внутреннего контроля в управляющей организации, являются центрами контроля расчетных операций.

Просмотров 1 075

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

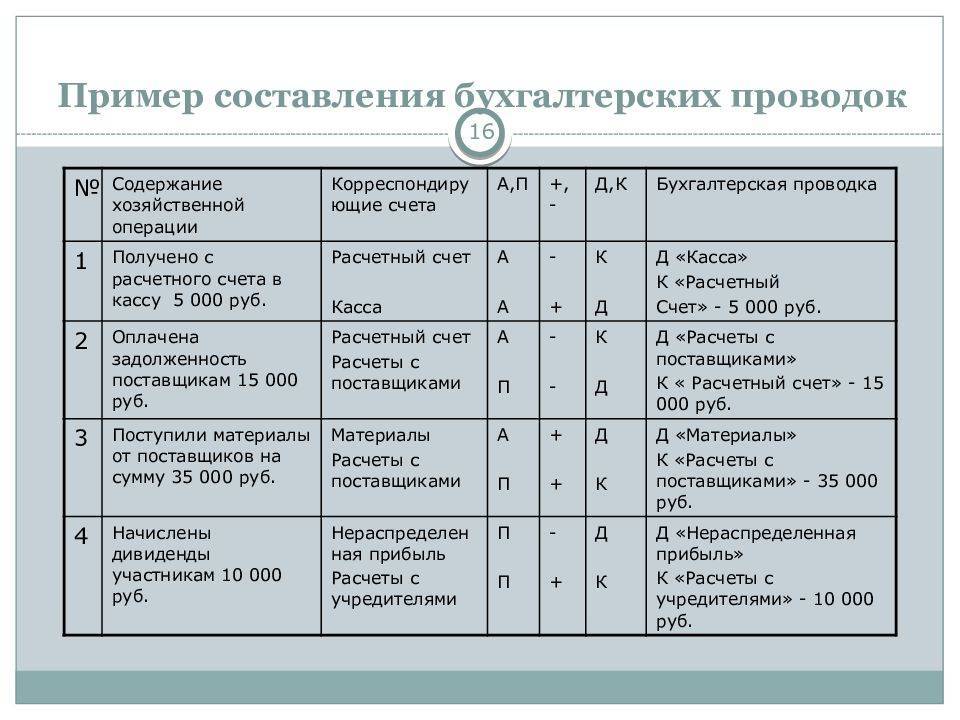

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

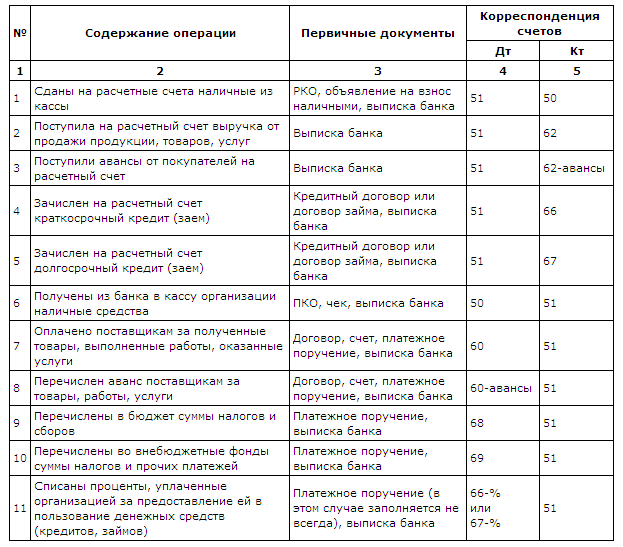

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы. Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Как проводится учет по договорам с торговыми скидками?

В соответствии с составленным договором может предусматриваться не четко установленная цена на товар или же продукцию, а определяться порядок определения цены в зависимости от того, выполнит ли покупатель определенные условия. В частности, речь идет о времени приобретения товара или продукции, его количества, а также сроков оплаты уже отгруженной продукции. Все это предусматривает 62 счет бухгалтерского учета, проводки которого включают в себя такие элементы.

Уменьшение цены после выполнения покупателем каких-либо условий, указанных в договоре, принято называть торговой скидкой. Форма ее предоставления может быть натуральной или же стоимостной, то есть товар может отпускаться абсолютно бесплатно или же по заниженной цене. В том случае, если речь идет именно о натуральной форме предоставления скидки, то в таком случае выручка и общий объем дебиторской задолженности определяются по договору в целом с учетом стоимости товара, переданного в соответствии с установленной ценой, которая является равной нулю или же отличной от нуля.

Стоит отметить тот факт, что различные торговые скидки, которые предоставляются потребителям за покупку товаров не в сезонное время или же в достаточно больших количествах, могут учитываться для того, чтобы определить дебиторскую задолженность еще на этапе отгрузки товара потребителю. При этом нужно заметить, что 62 счет бухгалтерского учета (активный или пассивный) не предусматривает возможности учитывать скидки, предоставленные потребителю, в случае оплаты товара на протяжении определенного срока, в момент отгрузки покупателю товаров. В связи с этим отражение дебиторской задолженности в составляемом учете может осуществляться в двух вариантах.

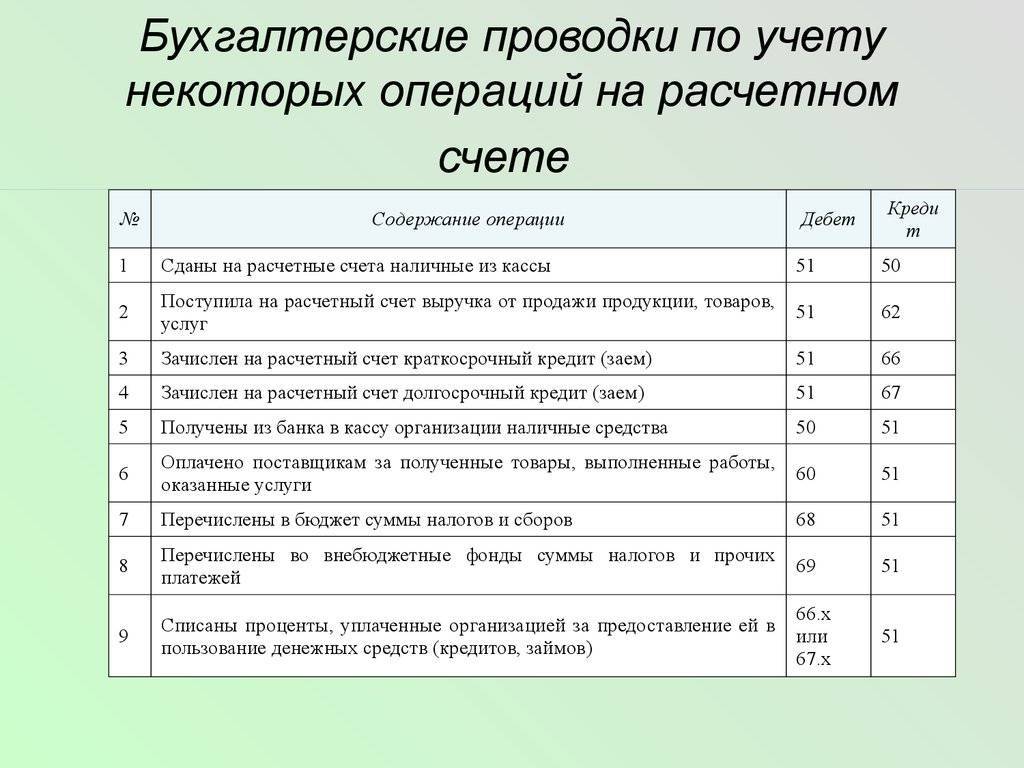

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения. Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу. По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

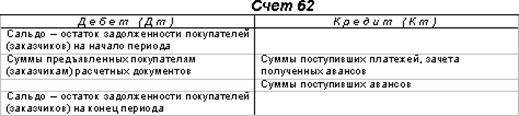

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

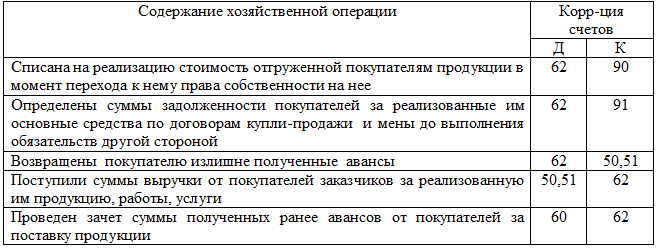

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям.

При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.