ВВЕДЕНИЕ

Нематериальные активы это такие активы которые способны приносит, экономическую выгоду, не имея материально вещественную форму, и используются более 1 года.

Например -это такие активы как:

- Вэб сайт

- Патенты

- нау-хау

- Компьютерная программа на право собственности (не 1с).

- База данных.

- НИОКР давший положительный результат.

- Деловая репутация.(При покупке организации если стоимость активов меньше чем цена покупки )

Самым главным нормативным документом по учету нематериальных активов (НМА), является ПБУ 14/07.(прочитайте этот ПБУ, как не как первоисточник).Инструкцией по применению плану счетов, для учета НМА предусмотрен счет 04.(об это счете позже).

Для принятия актива в качестве НМА должно соблюдаться следующее условие:

- Актив способен приносит экономическую выгоду.(например создали сайт и у вас увеличились продажи).

- Актив будет использоваться в течение больше одного года.

- Фирма не планирует продать этот актив в течение 12 месяцев.

- У актива нет материально вещественной формы (Например нельзя потрогать).

- Документально подтверждение наличия НМА.

- Стоимость можно определить.

НМА принимается на учет по первоначальной стоимости. Что такое первоначальная стоимость рассмотрим. Первоначальная стоимость объекта НМА это все расходы по приобретению (покупки)+ цена объекта НМА.

Это такие расходы как :

- Сумма уплаченный поставщику НМА

- Пошлины

- Не возмещаемые налоги.

- Консультационные услуги.

- Также другие расходы по приобретению НМА .

Если фирма создала сама НМА то такие расходы:

- Начисленные расходы по подрядной организации.(за выполнение работ).

- Заработная плата работникам занятые созданием НМА

- Страховые взносы от заработной платы.

- Другие расходы.

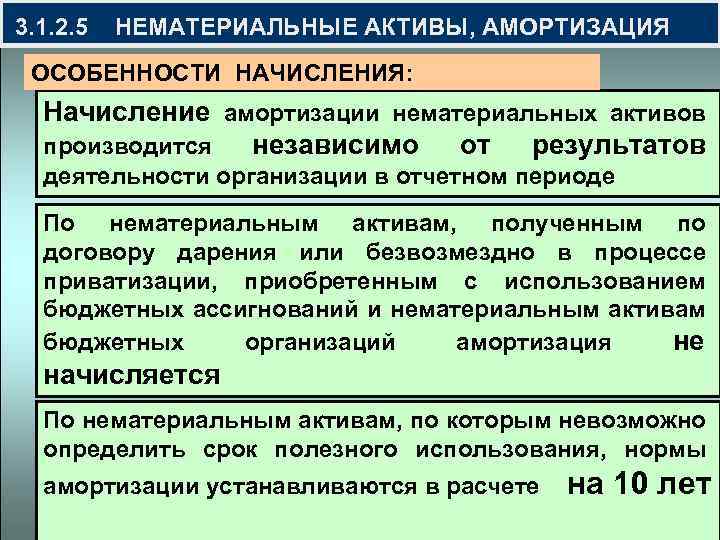

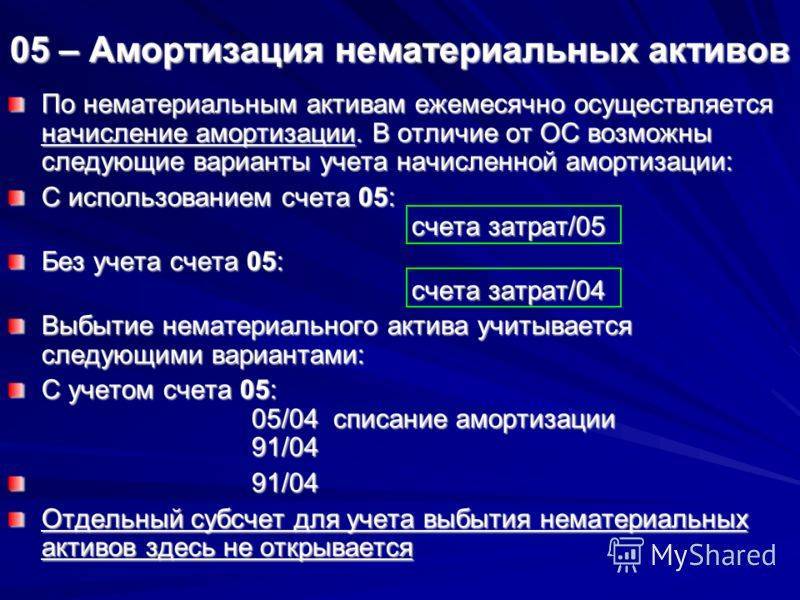

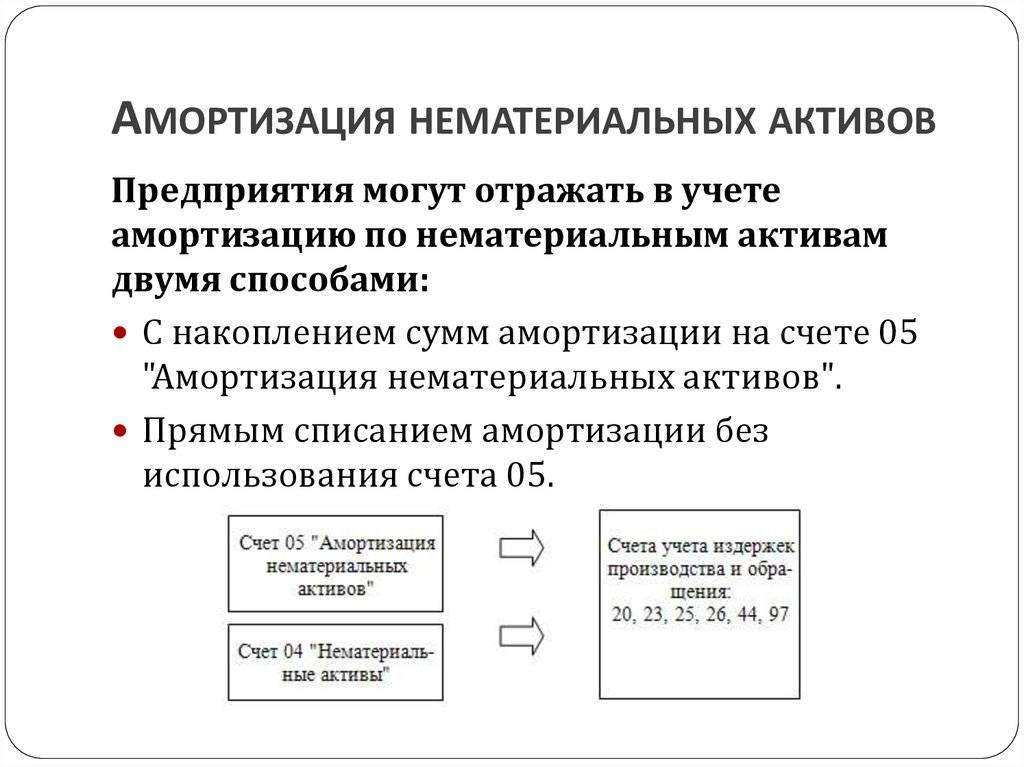

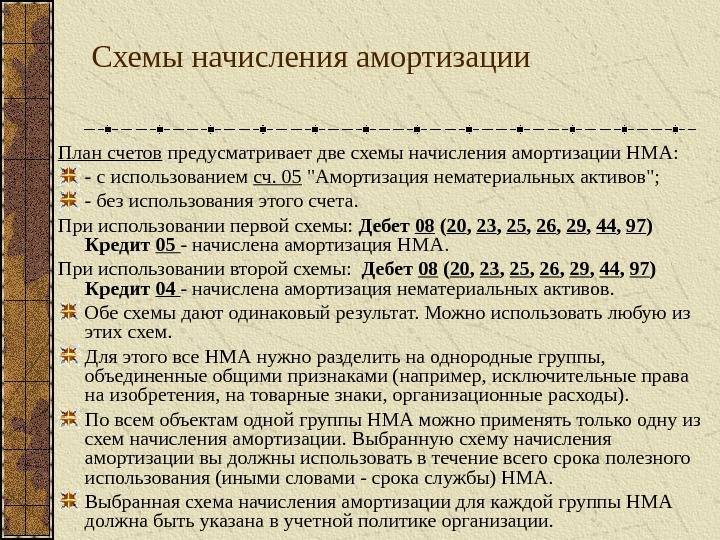

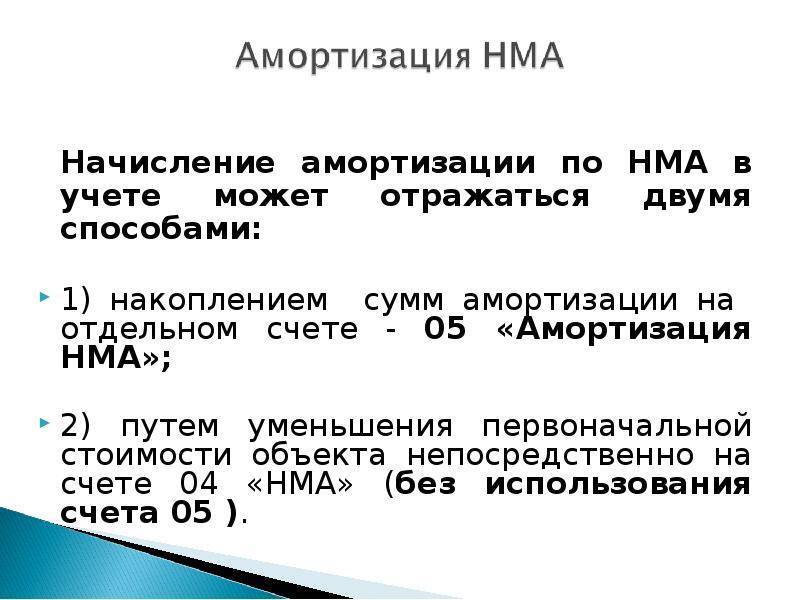

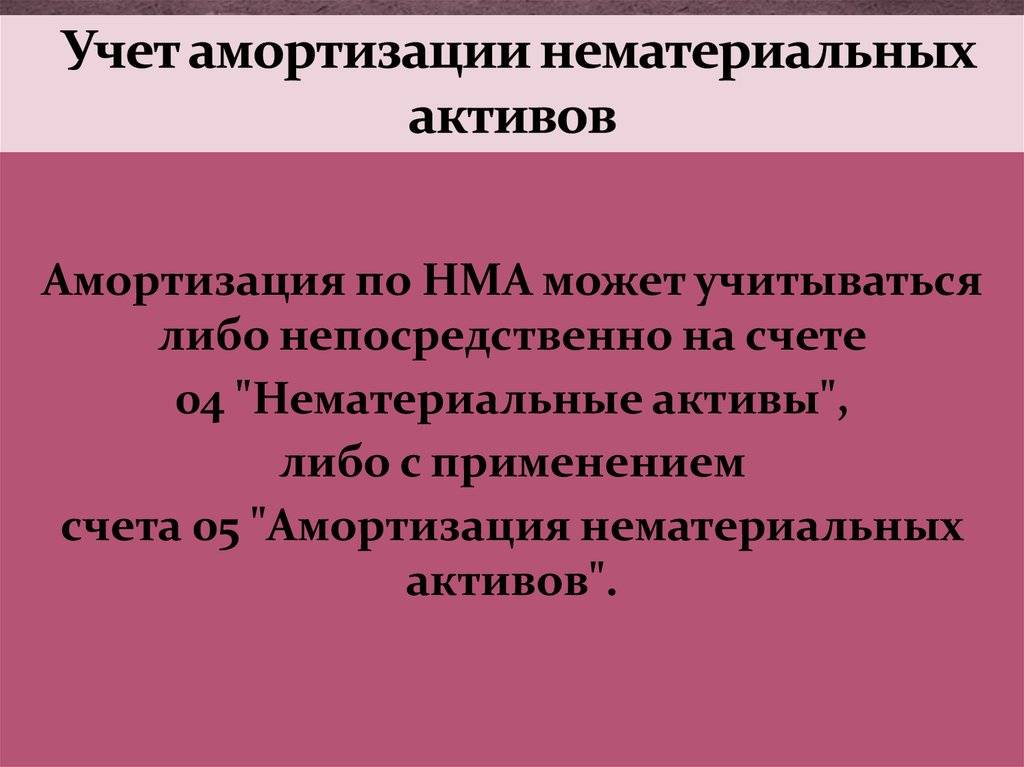

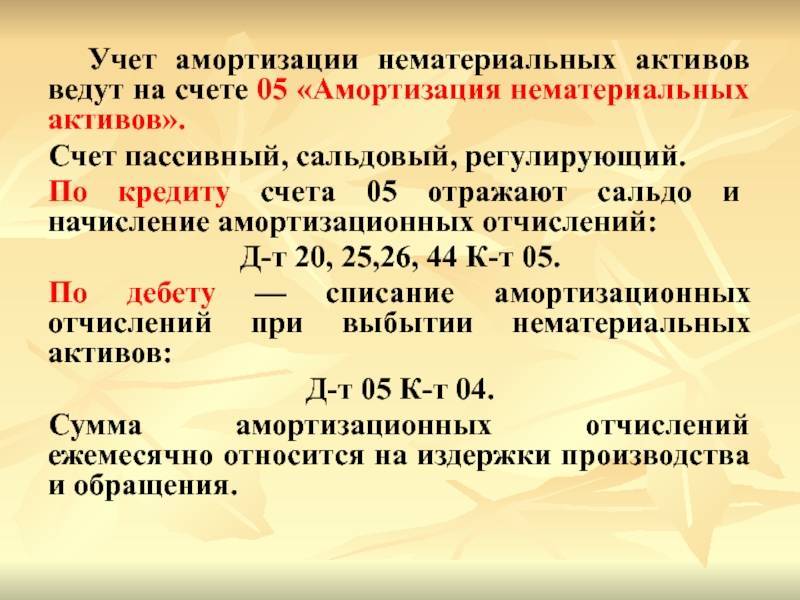

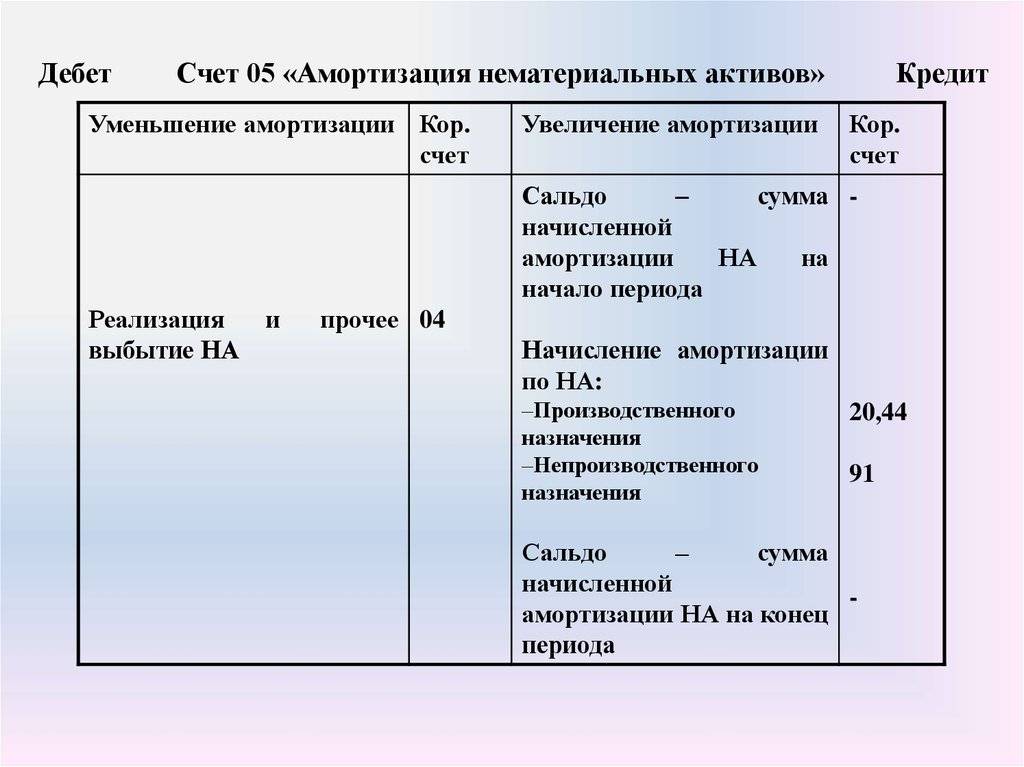

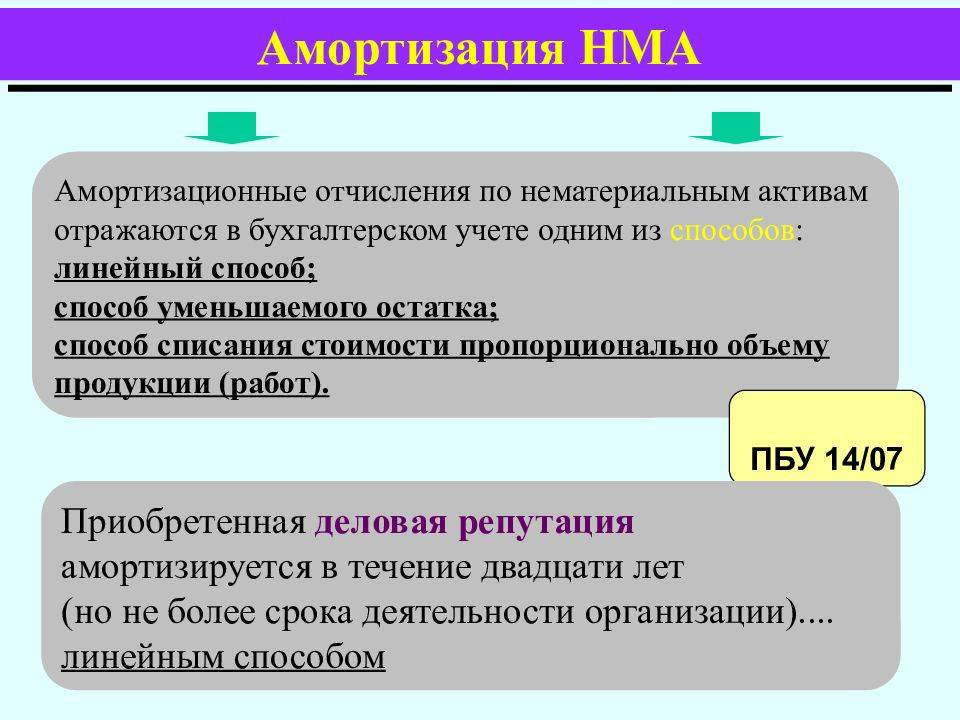

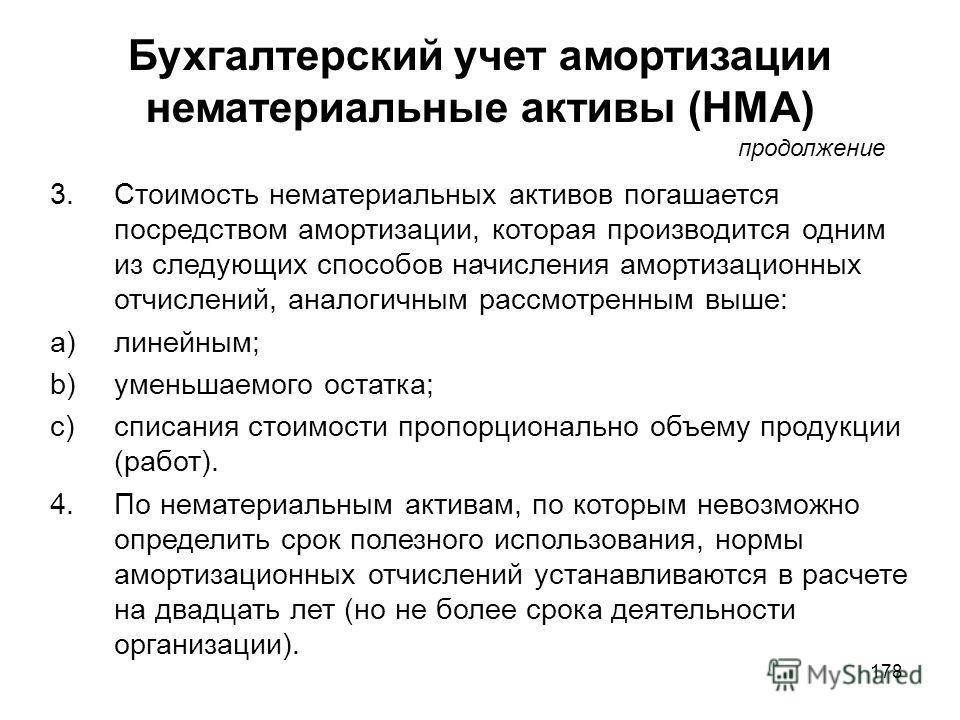

По НМА начисляется амортизация. Т.е стоимость НМА переноситься на затраты производства(счет 20, счет 26 итп), на затраты продажу(44 счет). Кредетуя счет 05.

ПБУ предусмотрено следующие методики начисления амортизации:

- Линейный метод.

- Метод уменьшения остатка.

- Пропорционально выпущенной продукции.

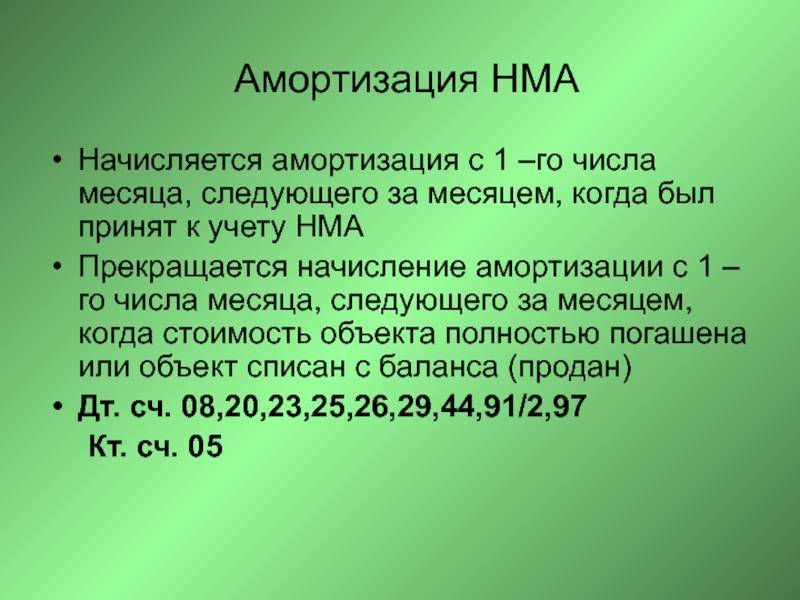

Эти методы рассмотрим в следующих уроках. Амортизация начинается начисляться с первого числа следующего за месяцем ввода в эксплуатацию НМА, и заканчивается, со следующего месяца за месяцем выбытии НМА. Начисление амортизации сожжет отражаться через счет 05.

Ввод в эксплуатацию НМА

Принятие к учету НМА оформите документом Принятие к учету НМА в разделе ОС и НМА —Принятие к учету НМА.

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость;

- Стоимость НУ.

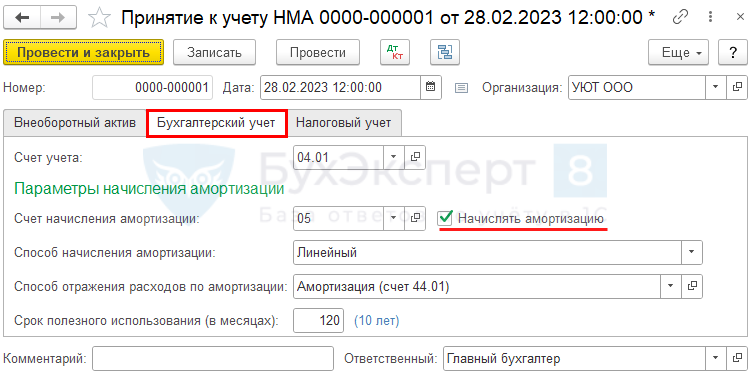

Вкладка Бухгалтерский учет

На вкладке Бухгалтерский учет указывается:

- Счет учета — счет 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления по БУ, установленный в учетной политике организации;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА, выбирается из справочника Способы отражения расходов;

В нашем примере затраты учитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С), т. к. расходы на амортизацию торговых организаций включаются в состав коммерческих расходов в БУ (косвенных расходов — в НУ).

Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

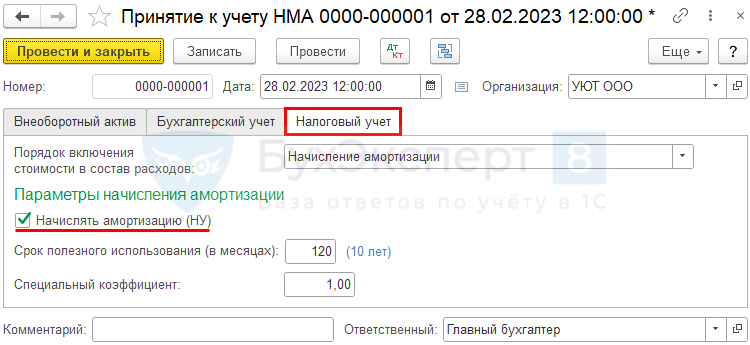

Вкладка Налоговый учет

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий коэффициент, если он установлен учетной политикой. В нашем примере он не установлен, поэтому данное поле не заполняем (п. 4 ст. 259.3 НК РФ).

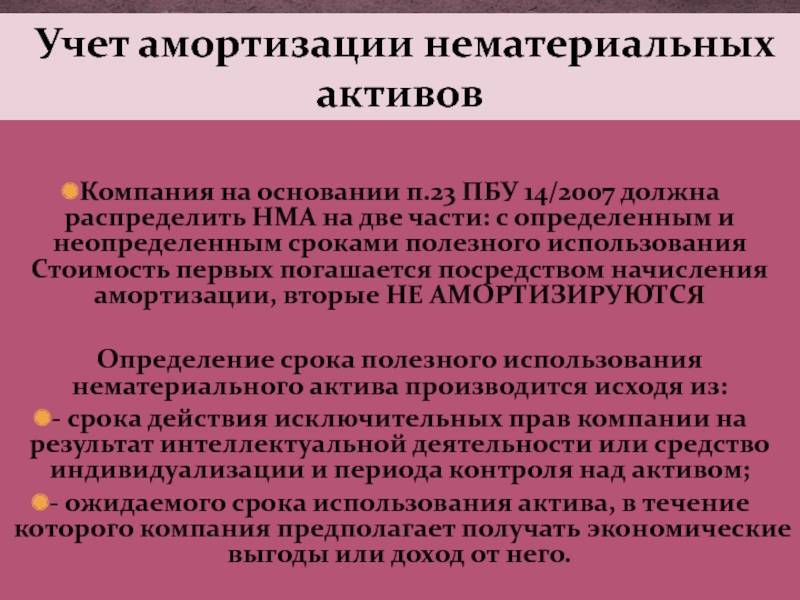

ФСБУ 14/2022 обязателен к применению с 2024 года

Новый стандарт станет обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение о его применении до указанного срока.

Одновременно 1 января 2024 года утратит силу Приказ Минфина России от 27.12.2007 № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

Новый стандарт устанавливает требования к формированию в бухгалтерском учете информации о нематериальных активах и предназначен только для коммерческих компаний, организациями бюджетной сферы он не применяется.

Налоговый учёт нематериальных активов

Если актив не соответствует этим критериям, все затраты на его приобретение или создание можно учесть как расходы одним из двух способов:

- единовременно, при вводе в эксплуатацию;

- равномерно, в течение срока его использования.

Амортизируемые НМА списываются в расходы только через амортизацию. Можно применять линейный и нелинейный способы списания. Начисления производятся также, как и при амортизации основных средств. Организация сама выбирает способ амортизации нематериальных активов и прописывает его в учётной политике. Единственное исключение для объектов со сроком эксплуатации более 20 лет (8,9,10 амортизационные группы), они должны списываться только линейным способом.

Затраты на НИОКР можно относить на прочие расходы в течение двух лет, либо амортизировать.

Срок полезного использования (СПИ) нематериальных активов определяют по патенту или по договору, где прописывается срок действия исключительного права на объект НМА. Если такой возможности нет, ставится СПИ считают равным 10 годам. Есть активы, СПИ по которым можно устанавливать на своё усмотрение, но не менее 2 лет. Это, например:

Амортизация нематериальных активов

Она рассчитывается ежемесячно по нормам, определенным исходя из первоначальной стоимости и периода полезной эксплуатации объектов. Если последний неизвестен, то можно принять 20-летний срок. При этом он не должен превышать период существования предприятия. Амортизация НМА отражается по сч. 05. Исключение составляют объекты, по которым списание сумм осуществляется непосредственно в Кд сч. 04. В этом случае, когда рассчитывается амортизация НМА, проводки составляются с использованием счетов обобщения затрат без применения сч. 05. Эта статья считается пассивной балансовой. По ней образуется кредитовое сальдо. Сч. 05 используется для обобщения данных по накоплениям амортизации НМА, являющимся собственностью предприятия. По Дб отражаются списываемые суммы. Кд сч. 05 показывает начисление.

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 – Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 – Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 – Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… – Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 – Кт76 — отразили положительную деловую репутацию;

- Дт 04 – Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… – Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 – Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.

Примеры операций по износу НМА

Для того, чтобы более наглядно рассмотреть каждый из существующих методов начисления обозначенной категории расходов компании по нематериальным объектам, приведем один из практических примеров.

Давайте представим, что некая организация создала программный продукт, первоначальная стоимость которого составила 120,0 тыс.р. Срок его полезной службы определен как 5 лет. При этом норма амортизации составляет 20% (100%:5).

В случае, если организация выберет линейный способ, то ежегодная сумма амортизации составит 24,0 тыс.р.

Если выбор пал на метод уменьшающегося остатка, то ежегодно начисляемая сумма износа будет выглядеть следующим образом:

- 1 месяц – 120,0 тыс.р. х 3/60 = 6,0 тыс.р.;

- 2 месяц – 114,0 тыс.р. х 3/59 = 5,8 тыс.р.

СЧЕТ 04

Для учета НМА предусмотрен счет 04.

Счет 04 «Нематериальные активы»-Этот счет чисто активный. Т.е Сальдо дебетовое всегда. Данный счет по характеристикам похож на 01 счет.

По дебету данного счета отражается:

Первоначальная стоимость

По кредиту данного счета отражается:

- Выбытие НМА в стоимостном выражении.

- Списание накопленной амортизации

Сальдо по дебету(на начало и на конец) показывает стоимость НМА по первоначальной стоимости.

В бухгалтерском балансе Счет 04 (сальдо по счету), отражается по статье «Нематериальные активы»за вычетом начисленной амортизации по счету 05. Раздел 1 «Внеоборотные активы» Актив баланса. Например, сальдо на конец по счету 04-150000 рублей, сальдо на конец по счету 05 50000 рублей. По статье НМА в балансе будет отражаться сумма 100 000 рублей (150000-100000).

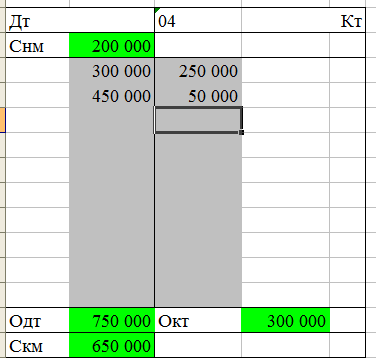

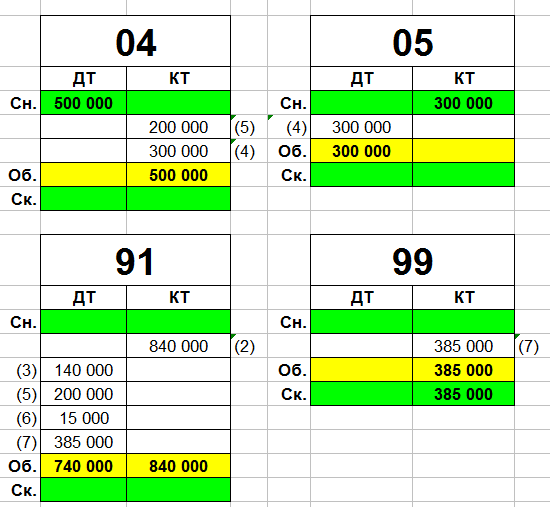

Схемы 1:

Коментарии:

Сальдо на начало 200 000 рублей-Показывает что на отчетную дату у нас НМА пол первоначальной стоимостью 200 000 рублей.

Оборот по дебету 750 000 рублей (300 000+450000), показывает что поступили НМА за отчетный период в сумме 750 000 рублей.

Оборот по кредиту 300 000 рублей (250 000 +50 000) показывает на какую суммы выбыло НМА.

Расчет сальдо на конец по счету 04=200 000(сальдо на начало)+750000(оборот по дебету)-300000(оборот по кредиту )=650 000 рублей. Это сальдо показывает на какую сумму есть в наличии НМА на конец периода.

ПОСТУПЛЕНИЕ НМА:

Классификация нематериальных активов

- деловую репутацию организации;

- исключительное авторское право;

- исключительное право патентообладателя;

- организационные расходы;

- исключительное право владельца на знак обслуживания и товарный знак, название места происхождение товара.

Нужно заметить, что деловые и интеллектуальные качества персонала организации, их способность к труду и квалификация не являются нематериальными активами, так как данные качества нельзя отделить от их носителей и нельзя использовать отдельно.

В бухгалтерском учете нематериальные активы оценивают по начальной стоимости, которая равняется сумме фактических затрат предприятия на приобретение (вычитая возмещаемые налоги — НДС) или расходов на их изготовление, создание и затратам по их доведению до состояния, в котором они могут использоваться в запланированных целях. К фактическим расходам можно отнести суммы, которые уплачены:

- за консультационные и информационные услуги;

- по договору уступки прав;

- за патентные и таможенные пошлины;

- за регистрационные сборы;

- за вознаграждения, которые уплачиваются посредникам;

- за невозмещаемые налоги;

- за другие расходы.

Стоимость нематериальных активов, которая выражена в иностранной валюте, подлежит пересчету в рубли согласно курсу Центрального банка РФ, который действует на дату приобретения актива.

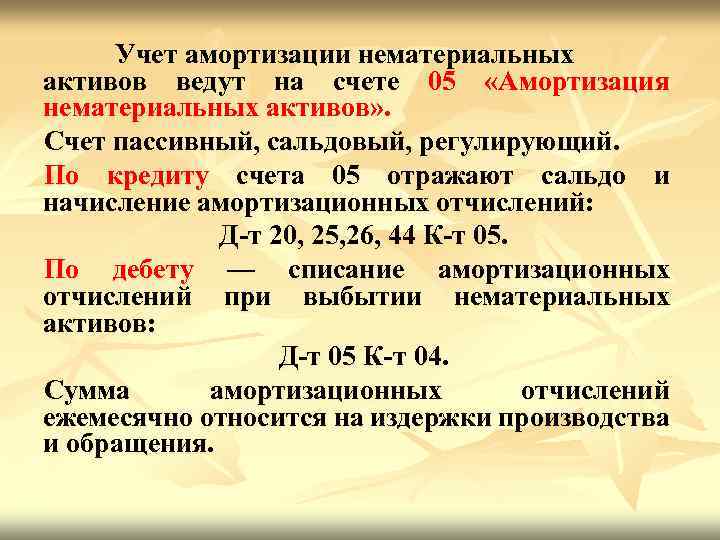

Сущность и предназначение 05 счета

Учет издержек на износ по нематериальным объектам имеет свои особенности, знать о которых должна бухгалтерская служба каждой компании.

Как и в случае с материальным имуществом, компании осуществляют учет затрат в связи с устареванием и по нематериальным объектам. Таким образом, стоимость этих объектов частями включается в затраты организации. Для учета начисляемых сумм износа применяют 05 счет баланса.

Обозначенный счет является пассивным по характеру, т.е. начисляемые суммы подобных издержек отражаются в кредитовой части, в то время как по дебету указываются соответствующие счета производственных затрат, включая 20, 23, 25, 26.

В зависимости от вида нематериального актива могут быть открыты отдельные субсчета к 05 счету. Однако план счетов не указывает, какими должны быть обозначенные субсчета. В соответствии с существующими правилами, ежегодный приказ об учетной политике утверждает и рабочий план счетов, который должен обеспечить сбор и аналитику сведений о данной категории имущества предприятия. В связи с этим, компании могут открыть следующие субсчета для учета обозначенных затрат по соответствующим объектам, включая:

- 05/1 – для лицензий;

- 05/2 – например, для научных изобретений;

- 05/3 – для патентов.

Основные признаки

В качестве нематериальных активов предприятий выступают средства, соответствующие следующим требованиям:

- Отсутствие материально-вещественного выражения.

- Возможность идентификации.

- Использование в выпуске продукции, предоставлении услуг или производстве работ для реализации управленческих функций.

- Приобретение для личного потребления, а не последующей реализации.

- Использование на протяжении продолжительного времени (более года).

- Способность приносить прибыль.

К нематериальным активам также должны прилагаться документы, подтверждающие их наличие и исключительное право владельца. Это может быть патент, свидетельство и так далее.

Последующая оценка объектов непроизведенных активов.

В силу п. 27 Стандарта «Непроизведенные активы» изменение первоначальной стоимости объекта непроизведенных активов после его признания в бухгалтерском учете возможно только в случаях, предусмотренных данным стандартом, другими применяемыми нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (в случае частичной ликвидации, обесценения и переоценки объектов непроизведенных активов).

Так, затраты на реконструкцию, модернизацию (поверхностное улучшение земель, мелиорацию, ирригацию, спрямление русла, иные аналогичные мероприятия), а также на замещение объектов непроизведенных активов отражаются в составе расходов текущего периода. То есть данные расходы не увеличивают первоначальную стоимость объектов непроизведенных активов.

Исходя из положений разд. V Стандарта «Непроизведенные активы» изменение первоначальной стоимости объекта непроизведенных активов возможно только в результате его переоценки, которая должна производиться ежегодно.

Переоценка объектов непроизведенных активов, относящихся ко всем группам, кроме группы «Земля (земельные участки)», должна осуществляться до справедливой стоимости, определяемой как сумма дисконтированных будущих денежных поступлений без учета предоставляемых льгот, связанных с пользованием объектами непроизведенных активов (поступления от выдачи разрешений, лицензий, будущие налоговые и иные поступления от предоставления права пользования перечисленными группами активов).

В свою очередь, переоценка объектов непроизведенных активов, относящихся к группе «Земля (земельные участки)», производится до справедливой стоимости, в качестве которой используется кадастровая стоимость активов. Переоцененная стоимость объектов непроизведенных активов, включенных в группу «Земля (земельные участки)», меняется в результате проведения государственной кадастровой переоценки или внесения изменений в государственный кадастр земельных участков в соответствии с законодательством РФ.

Учет объекта непроизведенных активов по переоцененной стоимости ведется на протяжении всего периода пользования земельным участком до момента перевода такого объекта в иную категорию объектов бухгалтерского учета в связи с его реклассификацией.

Заметим, что суммы переоценки объекта непроизведенных активов относятся на финансовый результат в качестве доходов или расходов текущего периода. Также укажем, что объекты непроизведенных активов не амортизируются.

Отражение в отчетности

В соответствии с действующей инструкцией по использованию Плана счетов бухучета операций финансово-хозяйственной деятельности предприятия, с целью обобщения информации о наличии и перемещении НМА, которые являются собственностью экономического субъекта, предусматривается применение сч. 04. Этот счет является балансовым. Дебетовое сальдо показывает стоимость НМА, которыми владеет предприятие на праве собственности. Оборотами по Дб отражают суммы поступающих в организацию средств. Это может быть покупка, строительство и так далее. Оборотами по кредиту отражают изменения стоимости средств. На цену может влиять амортизация НМА или их выбытие, в зависимости от их вида и используемой финансовой политики на предприятии.

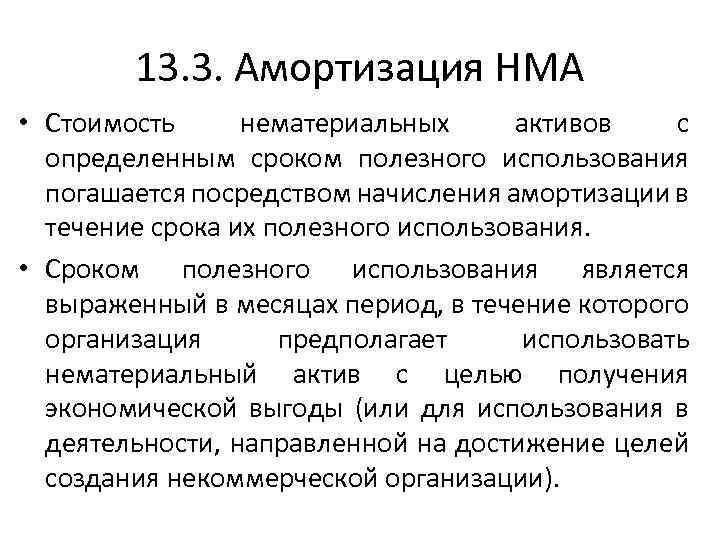

Особенности начисления амортизации нематериальных активов

7 июля 2014 Учет нематериальных активов

В процессе использования нематериального актива происходит постепенное списание его первоначальной стоимости с помощью амортизационных отчислений.

С 1 числа месяца, следующего за месяцем поступления, необходимо рассчитывать амортизацию и списывать ее величину в расходы.

Списание стоимости НМА с помощью амортизационных отчислений происходит на протяжении всего срока полезного использования актива.

Срок полезного использования нематериального актива — что это?

Устанавливается в момент принятия его к учету.

В качестве данного срока для нематериальных актива может быть принят либо период, указанный в документе на исключительное право на нематериальный актив, либо период, в течение которого планируется использовать данный актив с целью получения экономической выгоды.

В первом случае срок полезного использования – это период, на который предприятию выдано право пользоваться данным активом, этот срок прописывается в документах, на основании которых получено исключительное право (патент, свидетельство и пр.). Например, если получено исключительное право на использование компьютерной программы в течение 3 лет, то этот период и принимается за срок полезного использования НМА (36 месяцев).

Выбранный срок полезного использования должен быть отражен в учетной политике организации.

Проводки по начислению амортизации

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно использовать для начисления амортизации. Рассчитанная сумма амортизационных отчислений ежемесячно списывается проводкой Д20 (44) К05.

Надо сказать, что вовсе не обязательно для целей списания амортизации привлекать 05 счет бухгалтерского учета. Можно обойтись и без него, списывая ежемесячную амортизацию непосредственно с кредита счета 04, на котором числится актив. При этом проводка по начислению амортизации имеет вид Д20 (44) К04.

Методы начисления амортизации нематериальных активов

Для расчета амортизационных отчислений можно использовать один из трех доступных способов:

- Линейный;

- Метод уменьшаемого остатка;

- Метод списания стоимости пропорционально объему продукции.

К слову сказать, для расчета амортизации основных средств используется 4 метода, к вышеуказанным добавляется еще метод списания по сумме чисел лет срока полезного использования, о котором можно почитать здесь.

Что касается трех методов расчета амортизации для НМА, то подробно эти методы рассматривались при изучении основных средств. Принцип расчета для нематериальных активов не меняется. Ниже кратко остановимся на каждом из них.

Линейный метод

Отличается равномерностью списания стоимости НМА, для организации это очень удобно. Данный метод является наиболее востребованным и чаще всего используется организациями.

При линейном методе каждый месяц списывается одна и та же сумма амортизационных отчислений, которая рассчитывается по формуле:

Ам. = первоначальная стоимость НМА * норма амортизации / 100%,

Где первоначальная стоимость НМА – это стоимость, по которой актив принят к учету в дебет сч.04, а норма амортизации рассчитывается как 100%, поделенные на срок полезного использования.

Пример расчета по линейному методу:

НМА имеет перв.ст. 100 тыс.руб., срок полезного использования 4 года. Амортизация по линейному методу рассчитывается следующим образом:

- Норма = 100% / 4 = 25%

- Ам. за год = 100 000 * 25% / 100% = 25 000.

- Ам. в месяц = 25 000 / 12 = 2083,33.

Также о линейном методе можно почитать подробнее в этой статье.

Метод уменьшаемого остатка

Данный метод называют также ускоренным. Характеризуется он уменьшением суммы амортизационных отчислений с каждым годом эксплуатации. Обеспечивается это применением коэффициента ускорения, который организация устанавливает самостоятельно.

При данном методе расчета амортизации НМА в первые годы происходит списание наибольшей стоимости актива, что позволяет быстрее вернуть вложенные в нематериальный актив средства.

Если внеоборотные фонды организации быстро обновляются, то данный метод для организации удобен. Но, соответственно, и расходы на амортизацию в первые годы максимальны, что увеличивает себестоимость продукции, товаров. То есть метод имеет свои плюсы и минусы.

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

Ам. = остаточная стоимость * норма амортизации / 100%.

Норма = 100% * коэффициент ускорения / срок полезного использования.

Как рассчитать амортизацию методом уменьшаемого остатка, подробно рассмотрено в этой статье, где приведен пример расчета для основного средства, для нематериальных активов принцип расчета аналогичен.

Поступление

На сегодняшний день отсутствуют конкретные рекомендации относительно документального оформления перемещения нематериальных активов. В этой связи экономическим субъектам надлежит самостоятельно разрабатывать формы учета. Например, акт приемки можно оформлять по правилам, предусмотренным для основных средств. В качестве основы будет выступать типовая форма ОС-1. В акте приемки отражается стоимость полученных средств, продолжительность периода их действия. Кроме этого, в документе указывается разработанная норме, по которой осуществляется амортизация нематериальных активов. В акт включаются и прочие реквизиты, необходимые для равномерного расчета износа по созданным или полученным объектам.

Документальное оформление движения нематериальных активов

Для учета движения нематериальных активов типовые формы первичных документов отсутствуют. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности организации могут самостоятельно разработать формы первичных документов, исходя из требований ФЗ «О бухгалтерском учете», определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

К ним относят следующие документы:

- акт приемки нематериальных активов;

- акт списания нематериальных активов;

- карточку учета нематериальных активов (ф. НМА-1). Самостоятельно разработанные документы должны содержать следующие обязательные реквизиты:

- номер документа;

- наименование организации;

- дату составления;

- наименование объекта;

- способ приобретения;

- срок полезного использования.

Акты могут составляться в произвольной форме

При составлении актов следует обратить внимание на правильность оформления права на владение нематериальными активами:

- приобретенные права должны подтверждаться лицензионными договорами, зарегистрированными в Патентном отчете;

- должны быть оформлены договорами с юридическими и физическими лицами.

Документами, подтверждающими права организации-правообладателя и отражающими сущность сделок, являются:

- охранные документы — выдаются правообладателю по его просьбе уполномоченным органом и подтверждают исключительные права на объект интеллектуальной собственности;

- договор об уступке прав;

- лицензионные договоры;

- договоры на ноу-хау;

- договоры о создании объекта интеллектуальной собственности;

- прилагаемые к договорам оригиналы или копии выданных общественными организациями документов о регистрации авторских прав.

Способы начисления затрат в связи с устареванием

На сегодняшний день в бухгалтерской практике существуют следующие методы начисления износа нематериальных объектов:

- линейный метод;

- метод уменьшающегося остатка;

- списание износа пропорционально объему выпускаемой продукции.

При этом один из перечисленных способов применяется на протяжении всего полезного срока службы к однородной группе НМА.

Ежегодная сумма начисляемого износа определяется:

- в случае применения линейного метода в зависимости от первоначальной стоимости объектов и нормы амортизации, рассчитанного на базе всего срока их полезной службы;

- при методе уменьшающегося остатка – на базе остаточной стоимости данного имущества на начало отчетного периода и рассчитанного коэффициента износа.

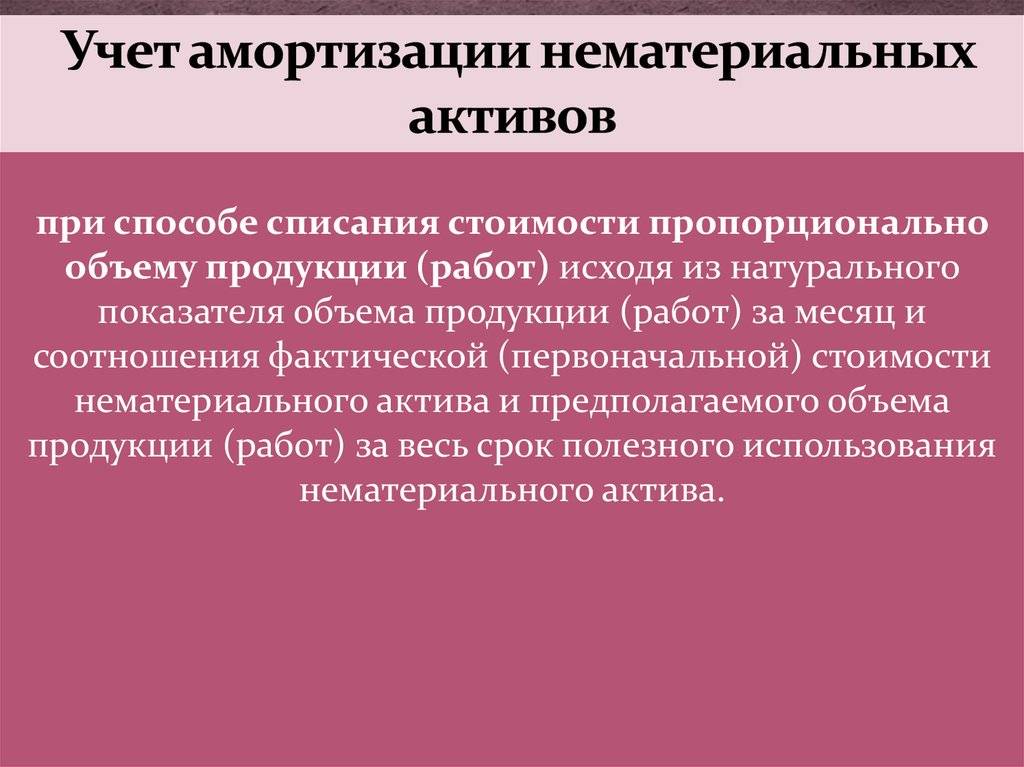

Если выбран метод пропорционально объему выпускаемых товаров, то начисление данной категории затрат осуществляется на основе натурального выражения объема выпущенной продукции в течение отчетного периода. В данном случае рассчитывается соотношение первоначальной цены актива и предполагаемого объема товаров, которые планируется произвести в течение всего срока полезной службы объекта.

Продажа нематериального актива.

НМА можно продавать, учет продажи осуществляется через 91 счет «Прочие доходы и расходы» (похож на продажу ОС) По дебету 91 счета отражается все расходы по продаже НМА, а по кредиту отражается выручка. По дебету 91 счета отражается остаточная стоимость проданного НМА(Первоначальная стоимость –Сумма накопленной амортизации).

Рассмотрим пример:

Фирма решила продать товарный знак первоначальной стоимостью 500 000 рублей, накопленная сумма амортизации 300 000 рублей. Госпошлина по продаже товарного знака 15000 рублей. Цена продажи 840 000 рублей.

Проводки по задача:

- Дебет 76 Кредит 51- 15 000 рублей- Уплачено госпошлина, за регистрацию договора.

- Дебет 62 Кредит 91-1-840000 рублей. Выручка от реализации НМА.

- Дебет 91-2 Кредит 68/НДС -140 000 рублей (840000/120*20)-НДС отражен.

- Дебет 05 Кредит 04-300 000 –Списано накопленная сумма амортизации по НМА.

- Дебет 91-2 Кредит 04-200 000 рублей (500 000-300 000)-Списано остаточная стоимость проданного НМА.

- Дебет 91-2 Кредит 76-15 000 рублей -Госпошлина учтена в составе расходов.

- Дебет 91-9 Кредит 99 -385 000 рублей (840 000-140 000-300 000-15000)-Отражен прибыль от реализации НМА (товарного знака)

Самолетики:

Отражение в отчетности

В соответствии с действующими инструкциями по применению Плана счетов для учета операций финансово-хозяйственной деятельности общества, в целях обобщения информации о наличии и движении нематериальных активов, находящихся в собственности хозяйствующий субъект, использование счета предусмотрено. 04. Этот счет является балансом. Дебетовый баланс показывает стоимость нематериальных активов, находящихся в собственности предприятия. Продажи в Дб отражают сумму денежных средств, полученных организацией. Это может быть покупка, строительство и т.д. Ссудный оборот отражает изменение стоимости средств. На цену может повлиять амортизация нематериальных активов или их выбытие, в зависимости от их вида и финансовой политики, используемой компанией.

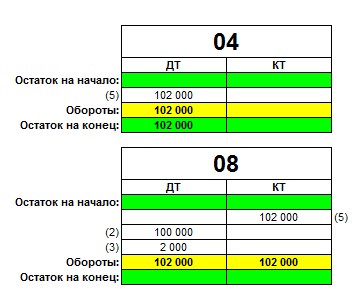

Учет покупки нематериальных активов

При покупке НМА используется счет 08 «Вложения во Внеоборотные активы» (покупка НМА похож по проводкам на покупку ОС). Перед тем как учесть НМА на 04 счете, все затраты (втч цена покупки) собираются по Дебету счета 08.

Проводки:

- Дебет 08 Кредит 60-Куплен НМА (например патент)

- Дебет 08 Кредит 60-Консультационные услуги.

- Дебет 08 Кредит 76- Госпошлина

- Дебет 04 Кредит 08-Объект принят в качестве НМА.

Рассмотрим пример:

Решение:

- Дебет 76 Кредит 51- 2000 рублей –Оплата госпошлины.

- Дебет 08 Кредит 60-100 000 рублей- Покупка патента.

- Дебет 08 Кредит 76- 2000 рублей –Отражена госпошлина в составе расходов.

- Дебет 60 Кредит 51- 100 000 рублей- Оплачена контрагенту за патент.

- Дебет 04 Кредит 08- 102 000 рублей. (100 000+2000)-Патент принят в качестве НМА

Схема 2: Отражение на счетах (самолетах) операций.

Коментарии: Как мы видим по обороту дебет 08 счета всего расходов по приобретению НМА 102 000 рублей, и списали по кредиту одной суммой 102 000 рублей.

Учет НМА в 1С 8.3 — пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 27 февраля | 08.05 | 60.01 | 122 034 | 122 034 | 122 034 | Принятие к учету внеоборотного актива | Поступление НМА |

| 19.02 | 60.01 | 24 000 | 24 000 | Принятие к учету НДС | |||

| 27 февраля | — | — | 144 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 28 февраля | 04.01 | 08.05 | 120 000 | 120 000 | 120 000 | Ввод в эксплуатацию | Принятие к учету НМА |

| 28 февраля | 68.02 | 19.02 | 24 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 24 000 | Отражение вычета НДС в Книге покупок | ||||

| 31 марта | 44.01 | 05 | 1 000 | 1 000 | 1 000 | Начисление амортизации | |

| 31 марта | 90.07.1 | 44.01 | 1 000 | 1 000 | 1 000 | Признание затрат на амортизацию в составе коммерческих (косвенных) расходов | |

| 20 декабря | 44.01 | 05 | 1 000 | 1 000 | 1 000 | Начисление амортизации за последний месяц | Передача НМА |

| 05 | 04.01 | 10 000 | 10 000 | 10 000 | Списание накопленной амортизации | ||

| 91.02 | 04.01 | 110 000 | 110 000 | 110 000 | Списание остаточной стоимости НМА | ||

| 62.01 | 91.01 | 600 000 | 60 000 | 500 000 | Выручка от реализации НМА | ||

| 91.02 | 68.02 | 100 000 | Начисление НДС с выручки |