Последняя новость по банку Югра для бывших клиентов

Важно!

Как и предполагалось нами ранее, у банка Югра с 28 июля 2017 года Центробанком РФ была отозвана банковская лицензия.

То есть, банка Югра в России больше нет.

Банк на начало июля входил в топ-30 самых крупных банков России, как по капиталу, так и по привлеченным вкладам физических лиц, что говорит о том, что большое число граждан страны испытали определенные проблемы, а некоторые и вовсе потеряли часть своих накоплений.

И так как в России ежедневно работают еще более 500 банков, когда на самом деле банков с чистыми активами не более 50-100, то Вы, как клиент того или иного банка будьте готовы к тому, что отзывы лицензий у банков в России будут продолжаться еще не один год, как минимум, в 2018-2019 годах совершенно точно, а также впредь теперь будьте готовы к отзыву лицензии у абсолютно банка.

То есть, необходимо четко понимать, что нужно заранее подготовить себя и предпринять определенные действия по сохранению своего собственного капитала, лучше это сделать прямо сейчас, а также искать новые источники приумножения своих денежных средств, если у Вас, конечно же, в этом есть потребность.

Банк Югра отзовут ли лицензию в 2017 году? Банк Югра вероятность отзыва лицензии. Что будет с банком Югра?

По нашим оценкам, вероятность отзыва лицензии и банкротства банка Югра оценивается на 99%. Почему? Объясняем.

Банк Югра входит, или можно сказать, уже что входил в топ-30 крупнейших банков России по объему чистых активов и если быть точнее, занимает 29 место. Что это значит?

Это означает, что в любом случае, спасать банк никому не выгодно, так как средств нужно для подобных крупных банков очень-и-очень много. А они вряд ли найдутся в больших объемах, какие требуются для спасения.

Вы даже представьте, грубо говоря, есть у Вас 100 млрд. рублей. И в таком случае, легче просто докапитализировать (увеличить и укрепить внутренние активы) какой-нибудь другой действующий банк, пока не появились проблемы, естественно, после грамотной оценки существующих активов, чем спасать уже проблемный. В этом основная суть.

Эту мысль сейчас даже поняли в руководстве ЦБ РФ и в АСВ. А раньше делали не так — активно спасали банки от банкротства (санировали), можно даже сказать, чуть ли не всех кого не лень.

Сейчас же такого подхода к проблемам в банках страны в широких масштабах уже не встретишь. Если и будут санировать, то только мелкие и средние банки. Про спасение крупных банков, можно практически забыть, если не с топ-100, то в случае с топ-50 совершенно точно.

Другим же доказательством высокой вероятности отзыва лицензии является то, что руководство банка Югра еще задолго до появления надзора от ЦБ РФ, закрывало действующие офисы в некоторых городах. О чем ни раз заявляли клиенты банка в интернете и на различных форумах.

При этом стоит учесть, что офисы закрывались полностью и ни о каком восстановлении дальнейшей деятельности речи уже и не шло.

Ну и, наконец, основным подтверждением дальнейшего вероятного отзыва лицензии и банкротства банка Югра является то, что, как уже было сказано в начале статьи о том, что в банк введена временная администрация на определенный срок, что само по себе говорит о том, что согласно банковской практики, в подобных случаях, лицензию у банков ЦБ РФ в дальнейшем и в 99% всех случаев, отзывает.

Свежая новость по банку Югра от 17 июля 2017 года

Согласно конкурсному отбору, стали известны банки-агенты, которые будут выплачивать страховые возмещения вкладчикам и индивидуальным предпринимателям банка Югра. Ими стали 5 банков:

ПАО Сбербанк

Прием заявлений в данных банках-агентах начнется чуть позже — в течении недели (ближе к 24 июля).

Чтобы вкладчик смог получить возмещение, в банк-агент необходимо представить:

Заполненное заявление о выплате возмещения по установленной банком форме, бланк которого можно будет получить в самих отделениях указанных выше банков.

Более подробная информация о конкретных действиях, списки банков по адресам, пофамильные списки вкладчиков, которые дадут информацию о том, в какое конкретное отделение нужно будет обратиться вкладчику, будет известно чуть позже.

Так что, просто следите за дальнейшей ситуацией — все подробности станут известны в течении недели, а также остерегайтесь тех, кто предоставляет недостоверную информацию и пытается Вас обмануть (это предупреждение на всякий случай). Поэтому, в любом случае, работайте только с официальными отделениями банков напрямую.

Так нужны ли вмешательства Генеральной прокуратуры РФ в банковскую сферу на самом деле?

Необходимо четко для себя признать, что да, они нужны, но только не в тех ситуациях, когда в какой-либо банк уже введена временная администрация и уже идут какие-либо действия в отношении проблемного банка, это первое, что стоит отметить.

А второе, все дело в формате вмешательства, согласно которого, Генеральной прокуратуре РФ неплохо было бы иметь полномочия надзора над Центробанком РФ, чтобы можно было еще до запуска процедуры выплат по страховым случаям и введения временных администраций в проблемные банки, приостановить действия самого регулятора еще на ранних стадиях развития событий, потому что, как говорится, в мчащийся поезд на ходу не запрыгнешь.

То есть это говорит о том, что все ключевые решения нужно принимать сперва на надзорном уровне, чего не было соблюдено Генеральной прокуратурой РФ в отношении ситуации с банком Югра.

Таким образом необходимо понимать, что роль Генеральной прокуратуры РФ в сфере влияния на банковский рынок России, имеет место быть лишь при определенных и, что главное, уже созданных для этого условиях.

И если для прямого влияния на банковский рынок условий нет и они не созданы, то шансы повлиять на решения ЦБ РФ в отношении банков у Генеральной прокуратуры являются минимальными.

Еще 3 адреса компании в городе Тюмень на карте

г. Тюмень, Володарского, 13 Тел.: (34643)3-52-44, +7(34643)4-17-77, (3452)45-23-50

сейчас закрыто | улица Мельникайте, 94 Тел.: +7(3452)66-70-15, 8(800)555-57-97, +7(3452)66-70-20

сейчас закрыто | ||||||||||

улица Республики, 175/5 Тел.: +7(3452)32-12-20, 8(800)555-57-97, +7(3452)32-12-26

сейчас закрыто | г. Тюмень, Московский тракт, 179 к1 Тел.: (34643)3-52-44, +7(34643)4-17-77, (3452)30-22-77

сейчас закрыто | ||||||||||

Банк Югра, Банк в других регионах:

(17)

Москва и Московская обл.

, , , , , , , , , , , , , , , ,

(2)

Санкт-Петербург и область

,

(Алтайский край)

(2)

Архангельская область

,

(Астраханская область)

(2)

Башкортостан (Башкирия)

,

(Белгородская область)

(2)

Волгоградская область

,

(2)

Вологодская область

,

(Воронежская область)

(Иркутская область)

(Калининградская область)

(Калужская область)

(Камчатский край)

(Карелия)

(2)

Кемеровская область

,

(2)

Коми

,

(Костромская область)

(3)

Краснодарский край

, ,

(Красноярский край)

(Курганская область)

(Липецкая область)

(Мордовия)

(Мурманская область)

(2)

Нижегородская область

,

(Новгородская область)

(Новосибирская область)

(Омская область)

(Оренбургская область)

(Орловская область)

(Пензенская область)

(Пермский край)

(Приморский край)

(Псковская область)

(4)

Ростовская область

, , ,

(Рязанская область)

(4)

Самарская область

, , ,

(3)

Саратовская область

, ,

(Саха (Якутия))

(Сахалинская область)

(2)

Свердловская область

Екатеринбург, Нижний Тагил

Смоленск (Смоленская область)

Казань (Татарстан)

(2)

Тверская область

Ржев, Тверь

Томск (Томская область)

Тула (Тульская область)

(12)

Тюменская область и Ханты-Мансийский АО

Когалым, Лангепас, Мегион, Нефтеюганск, Нижневартовск, Новый Уренгой, Нягань, Салехард, Сургут, Тобольск, Тюмень, Ханты-Мансийск

Ижевск (Удмуртия)

Ульяновск (Ульяновская область)

Хабаровск (Хабаровский край)

Абакан (Хакасия)

(3)

Челябинская область

Магнитогорск, Миасс, Челябинск

Чебоксары (Чувашия)

Ноябрьск (Ямало-Ненецкий АО)

(2)

Ярославская область

Рыбинск, Ярославль

(Алтай республика)

Сферы деятельности Банк Югра, Банк:

банки и банкоматыбизнесбанк

Постоянная ссылка на эту страницу:

Состояние ликвидности

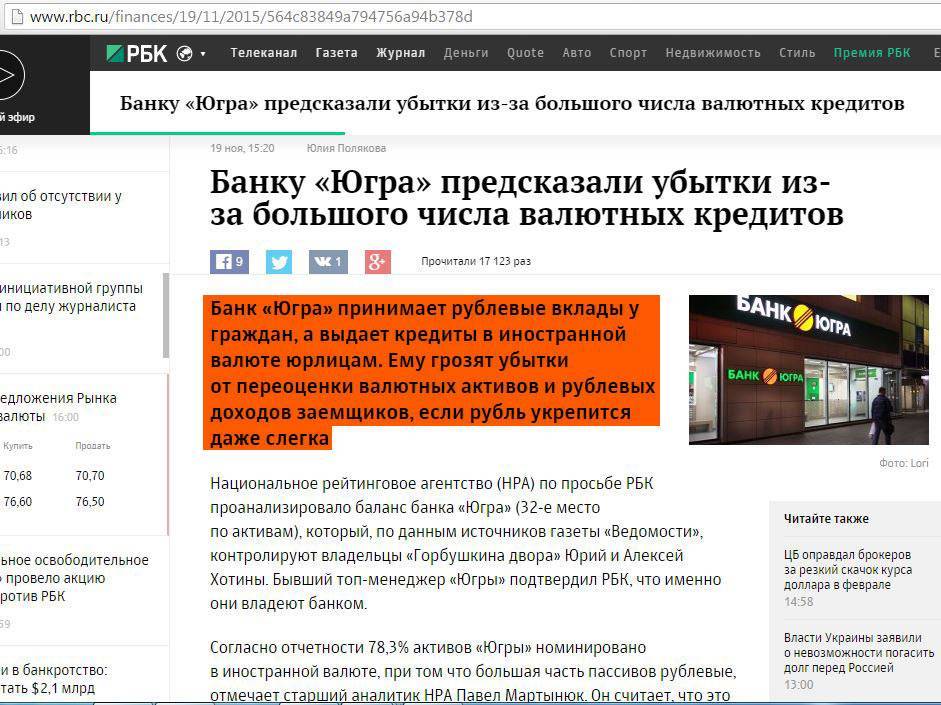

ПАО «ЮГРА» – финансовый гигант Росси (1990 года), занимающий 28 место по активам-нетто. В начале 2017 года их параметры достигли 325.47 миллиардов рублей. Зафиксировано уменьшение за год на -12,41%, что негативно отразилось на рентабельности оборотных средств ROI: она упала с 2.67% до -9.73%.

По роду деятельности банк выбрал направление, связанное с привлечением клиентских денег (физлиц) и размещением в кредитные программы для юридических лиц. Это позволяет ему присвоить статус розничной и корпоративной кредитной организации.

Для проведения краткого обзора «предполагаемого оттока средств», следует оценить состояние ликвидных средств:

Небольшие изменения по сумме потерпели средства на счетах в российском банке, что в процентном соотношении составило 33/61%. Ощутимый спад отображен в графе ликвидных ценных бумаг кредитных организаций и стран на 26 млн. руб. Поступления в кассу уменьшились в сумме почти вдвое, что отразилось на разнице в 4%.

Видны отрицательные изменения по корсчетам НОСТРО в финансовых организациях (чистых) и межбанковским займам сроком до 30 дней, высоколиквидным ц/б РФ. Одновременно ликвидные активы с дисконтами и корректировками (по Указу №3269-У от 31.05.14) пошли на спад с 20.6 до 12.1 миллиардов рублей.

По текущим обязательствам «Банк Югра» представил следующие данные:

Относительно ресурсной базы, отображено небольшое уменьшение депозитов физических лиц сроком от 1 года (на 2 миллиарда рублей), что потерпело разницу в процентах на 9% пунктов. В рамках доверия юридических лиц отмечается увеличение общей суммы краткосрочных депозитов. По межбанковским кредитам сроком до 30 дней движения не наблюдается, но видно двойное увеличение остальных депозитов физических лиц (в т.ч. ИП) сроком до 1 года.

На протяжении года росли обязательства по погашению кредитов и процентных начислений, имелись просрочки. Одновременно уменьшились потоки текущих средств компаний (без ИП), корреспондентских счетов ЛОРО банков, собственных ц/б, а показатели ожидаемого оттока денег повысились с 28.95 до 36.81 миллиардов рублей.

В рассматриваемом промежутке времени ликвидные средства в соотношении с возможным оттоком текущих обязательств достигают показателя 33.06%. Это позволяет судить о критических запасах прочности, недостаточных для решения вопроса с возможным оттоком клиентских денег.

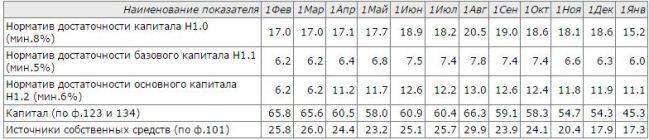

По текущим (Н3) и мгновенным (Н2) показателям высоколиквидных средств (15% и 50% соответственно), банк занимает устойчивые позиции.

Как менялись нормативы на протяжении отчетного периода:

По медианной методике (исключая резкие скачки): мгновенная ликвидность Н2 на протяжении года стабильно повышалась, но в ноябре и декабре были признаки резкого снижения. Текущие параметры Н3 на протяжении года почти не менялись, но в конце отчетного периода имели тенденцию к снижению, аналогично экспертной надежности.

Чем ответили в «Югре»

Стихийное образование «Союза вкладчиков России» подлило масла в огонь. Объединение состояло из клиентов «Югры», чей вклад превышал 1 400 000 рублей — деньги свыше этой суммы в случае отзыва лицензии не возвращаются. Такое правило распространяется на все вклады физических лиц в российских банках. Союз настаивал на необходимости пересмотра решения ЦБ о лишении «Югры» лицензии. Для привлечения внимания к ситуации с банком его «превышенцы» приходили к зданию ЦБ с зелёными ленточками — символом борьбы за права вкладчиков, наподобие протестных белых ленточек. Представители Союза вкладчиков активно общались со СМИ, говоря о том, что ЦБ «недосмотрел» за состоянием «Югры», а банк, в свою очередь, готов вернуть им полную сумму вкладов, если его работа восстановится. «Превышенцы» собирали подписи в поддержку пересмотра решения об отзыве лицензии. Их обращение к президенту России было опубликовано в таких федеральных СМИ, как «Коммерсантъ», «РБК», «Газета.ру», «Лента.ру», Business FM и многих других, включая правительственный печатный орган «Российская газета».

Банк Югра подал иск в суд на решение ЦБ РФ об отзыве лицензии

Бывший председатель правления банка «Югра» Дмитрий Шиляев подал иск в Арбитражный суд Москвы по причине того, что считает отзыв лицензии у банка недействительным. В исковом заявлении он указал, что основания для отзыва банковской лицензии отсутствуют.

Кроме того, к данном заявлении Шиляевым также подчеркивается, что «банк полностью утратил свой капитал в связи с изменением временной администрацией данных бухгалтерского баланса на основании распорядительных актов», что на самом деле противоречит законодательству о бухгалтерском учете и нормативным документам ЦБ РФ.

Дата рассмотрения иска не обозначена, однако предварительное слушание дела определяется в течении 5 дней с даты поступления заявления в суд, то есть, дата будет объявлена в ближайшее время.

Кроме того, 19 сентября 2017 года ЦБ РФ и банк сойдутся в суде по поводу выяснения обстоятельств введения моратория на удовлетворение требований кредиторов.

Ранее банк «Югра» через арбитраж уже предпринимал попытку признать решения и действия ЦБ незаконными, это было сделано еще до отзыва лицензии — 24 июля 2017 года в период действия временной администрации в банке, но в итоге ЦБ РФ все равно принял решение лицензию у банка отозвать.

Рекомендуем воспользоваться:

Собственные средства

Для оценки достаточности собственных средств служат следующие показатели:

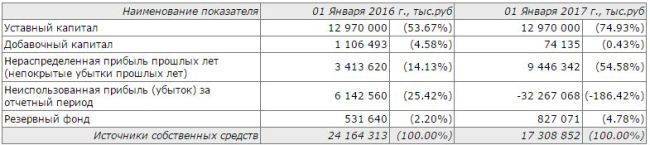

Собственные капиталы изменились за год на 28.4% в меньшую сторону. Вместе со снижением размера уставного и добавочного капитала увеличились резервы банка. Отрицательные показатели отображены по неиспользованной прибыли (убытку), при этом выросли непокрытые убытки прошлых периодов.

Краткие характеристики по форме 123:

Капитал банка на 01.01.2017 составляет 45.32 миллиардов рублей. Тенденции роста наблюдаются по основным средствам, снижения – по дополнительным резервам.

Другие нормативы:

Капитал Н1 на протяжении отчетного периода стремительно достигал высот, но в январе 2017 отображен резкий спад. Базовый капитал имеет тенденцию к снижению. Основные средства увеличены вдвое, а источники собственных средств уменьшены на 8 пунктов.

На протяжении 2016 года в банке сохранился полный состав акционеров, и его деятельность не приводила к повышению ФОР, средний коэффициент фонда обязательных резервов равен 0.53. Это определяет 1-ю, 2-ю или 3-ю группу надежности. Устойчивость банка по отношению к внешним факторам имеет «удовлетворительную» оценку.

Что случилось

28 июля 2017 года первые полосы деловых газет сообщили об отзыве лицензии у банка «Югра», на счетах которого хранилось 180 млрд рублей вкладов населения. Это стало самым громким случаем в процессе так называемой расчистки банковского сектора. Прекращение деятельности банка, впрочем, не остановило грандиозное коммуникационное сражение между Центробанком и главным акционером банка «Югра» Алексеем Хотиным.

Ещё до конфликта с ЦБ банк «Югра» имел среди журналистов репутацию одного из самых информационно закрытых кредитных учреждений. Основной бенефициар банка, Алексей Хотин, ни разу не давал интервью СМИ. «Югра» практически не комментировала новости о стремительном росте своих активов в 2014–2016 годах, когда с сотых строчек в рейтинге банков банк переместился на 15-е место. Противники банка не могли не воспользоваться такой коммуникационной ситуацией.

Из-за режима полной информационной тишины, которая царила в «Югре», СМИ в какой-то момент перестали обращаться в банк за комментариями и как следствие — представлять позицию банка. В результате начавшиеся в 2016 году сообщения-«утечки» из ЦБ о начислении миллиардных резервов «Югре» практически всегда публиковались без позиции банка. Коммуникационная атака не встречала никакого сопротивления. В основном заметки о проблемах «Югры» появлялись в газете «Ведомости» за подписью журналистки Дарьи Борисяк, которая уже после лишения банка лицензии была назначена пресс-секретарём Центробанка.

Рейтинг независимых экспертов

Кредитоспособность по данным RAEX соответствует показателю «В++» (удовлетворительные прогнозы), но руководители финансовой организации предпочли воспользоваться правом конфиденциальности данных, и компания отозвала результаты. До этого кредитная организация длительное время поддерживала высокие показатели кредитоспособности «А». Агентство подчеркнуло наличие хорошего баланса по займам и минимальное количество долговых обязательств, это свидетельствует об отсутствии высокого риска политики руководства.

В январе 2017 года НРА отметило достаточность кредитоспособности, соответствующей первому уровню BBB+. Для получения максимально точных данных о состоянии активов специалисты рекомендуют обратиться к агентству Forbes.

Важно знать об основных нюансах:

Не бывает однозначно «правильного» мнения экспертов.

Реальность отображена за счет объективных показателей и их динамики.

Средние показатели в рейтингах (ТОП-100 и ТОП-50) сообщают об осторожности и стабильности организации.

Резкие «скачки» капитала, кредитов, процентов по депозитам сообщают о высокой рисковой политике руководства банка, отрицательно сказывающейся на надежности.

Отказ банков от оценки независимых агентств обоснован отсутствием популярности в финансовой среде.

Предостережение для клиентов любых банков. Что делать вкладчикам банков в России?

В виду дальнейшей неопределенности банковского передела рынка в целом, а это именно передел и никак иначе, мы советуем всем, кто так или иначе контактирует с банками, как вкладчик или как партнер, начинать думать своей головой и спасать свои накопленные капиталы уже сейчас. И если Вы этого не сделаете, Вы можете столкнуться с непредвиденными проблемами в будущем.

Да, Вы можете продолжать хранить деньги в банках. Но мы советуем хранить не более 1 — 1,2 млн. рублей на каждый банк, оставив остальной дисконт в 200 — 400 тысяч рублей на накопление процентов по вкладам, что в совокупности и составит страховую сумму в 1,4 млн. рублей по каждому банку в котором Вы сделали вклад или несколько вкладов в сумме.

Более того, мы параллельно советуем каждому человеку заняться более широкой деятельностью по приумножению своего капитала, а именно, инвестициями, а не просто сохранением своих сбережений.

Более подробную информацию о том, как, куда и во что вкладывать деньги для приумножения, а также какие инвестиционные инструменты использовать, Вы можете изучить на нашем сайте.

И помните, что хранение своих сбережений только лишь в банках на открытых вкладах — это неправильно само по себе и не соответствует грамотному подходу к делу умного инвестора, так как есть более прибыльные и надежные инвестиционные инструменты о которых, Вы может быть еще и не знаете, так как их не изучали. И возможное банкротство банка Югра — это тот самый случай, когда Вам пора их бы и изучить для себя на будущее.

Анализ кейса

Кейс ЦБ против «Югры» стал одним из самых резонансных конфликтов последних лет, который доказал, что коммуникация, как и деньги, может многое, но не всё. Коммуникационно «Югра» одержала победу, но этой выигрышной позиции не хватило, чтобы отстоять банк и защитить его руководство от ареста.

В начале конфликта Центробанк использовал СМИ для оправдания своих действий в отношении «Югры». Зачем это нужно было ЦБ? Возможно, на тот момент у ЦБ не было достаточных оснований. Мегарегулятор решил систематически создавать необходимое инфополе для отзыва лицензии, и в начале развития ситуации у него это получалось. Причиной было медиамолчание «Югры».

Поняв, что закрытая позиция наносит не только репутационный, но и финансовый урон, банк включился в коммуникационный конфликт. Несмотря на то, что имидж «Югры» был сформирован внешними негативными обстоятельствами, действия топ-менеджмента в информационном поле начали изменять ситуацию. И, в конечном итоге, привели «Югру» к полной коммуникационной победе. Однако политическое влияние главы ЦБ оказалось сильнее любого репутационного проигрыша.

Как «Югра» включилась в информационную войну

Коммуникационная ситуация становилась угрожающей. Позиция ЦБ о нестабильности банка звучала во всех СМИ. Банк «Югра» молчал. Вслед за репутационным уроном начались финансовые потери: клиенты стали забирать из банка крупные вклады. Ситуацию подогревали отзывы лицензий у других кредитных учреждений — в 2016-м и в начале 2017 года ЦБ активно «чистил» банковский рынок.

Результаты появились быстро

Медиа обратили внимание на разворот информационной политики банка. С лета 2016 года ни один критический материал про «Югру» не выходил без позиции банка

Более того, СМИ активно стали освещать деятельность банка — позитивную повестку о «Югре» создавали сообщения о спонсорских активностях и бизнес-достижениях. И хотя информационные «утечки» против банка продолжали регулярно появляться в деловом инфополе, по словам самого Нефедова, они перестали вызывать отток средств. Банку удалось полностью стабилизировать информационное поле. Коммуникационные атаки ЦБ были отражены. Тем более неожиданными стали события лета 2017 года.