Как исправить кредитную историю

Кредитная история в очень плохом состоянии вряд ли позволит её обладателю оформить кредит, независимо в какое финансовое учреждение он обратится. Однако, МФО могут помочь решить ситуацию, банки тоже имеют программы, нацеленные на исправление репутации. Например, «Кредитный доктор» от СовкомБанка.

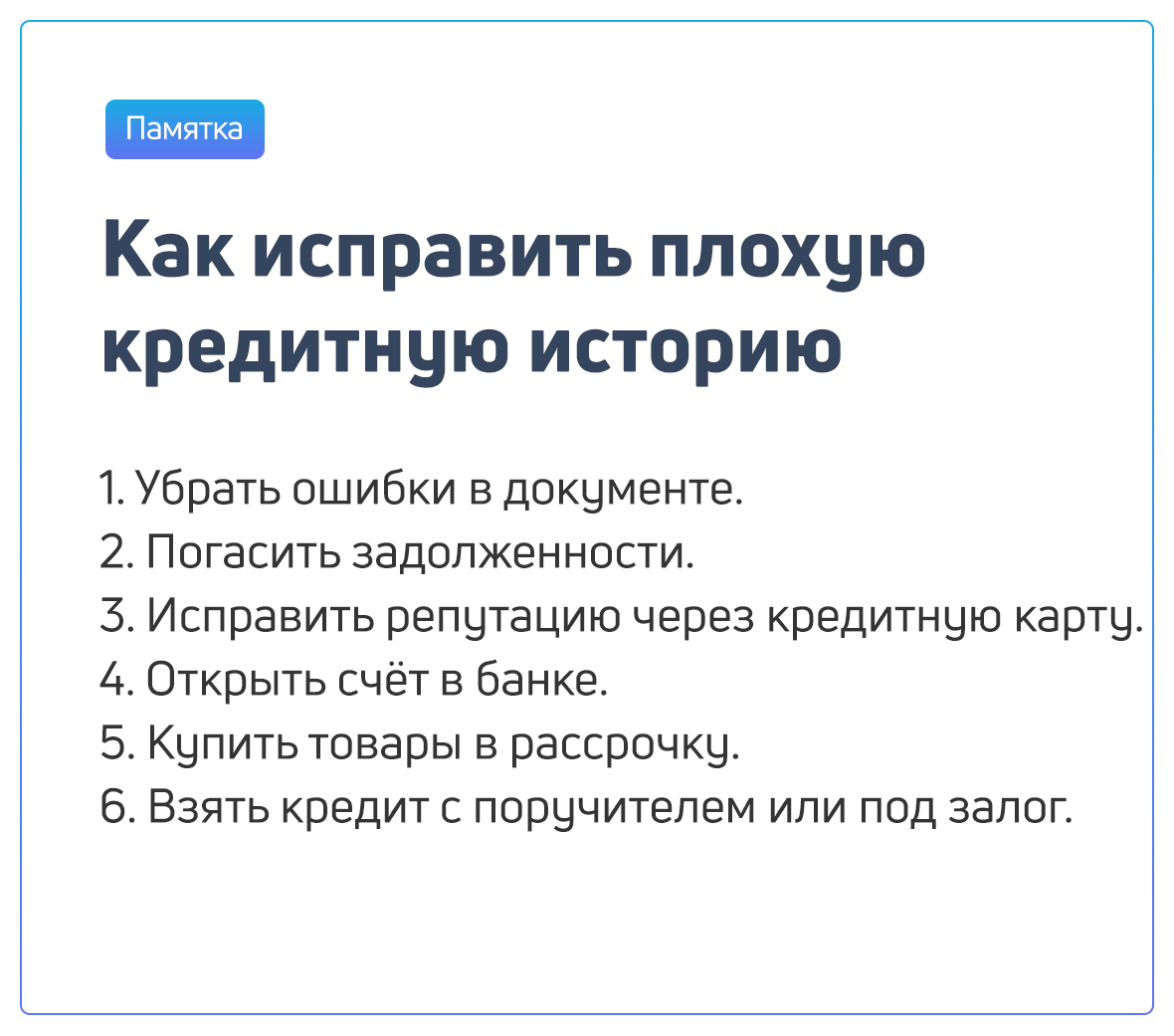

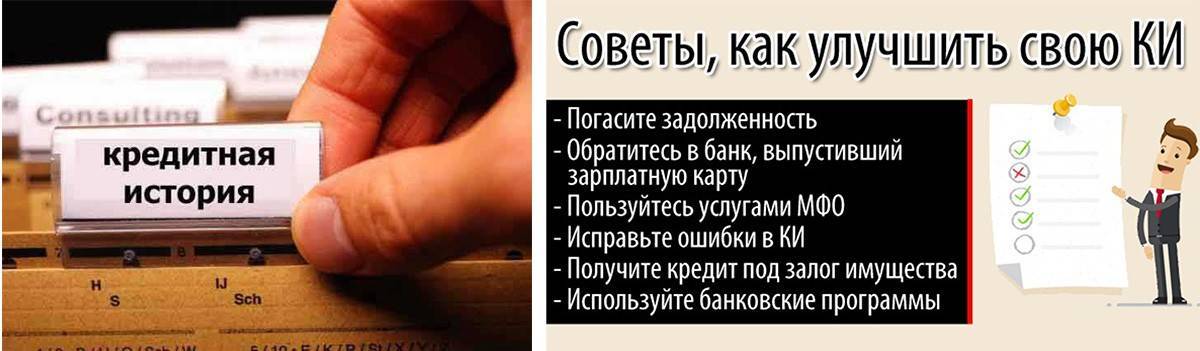

В первую очередь, должник имеющий открытые долговые обязательства должен погасить их в полном объёме, затем появится шанс на реабилитацию. В противном случае все действия, направленные на улучшение истории будут пустой тратой денег.

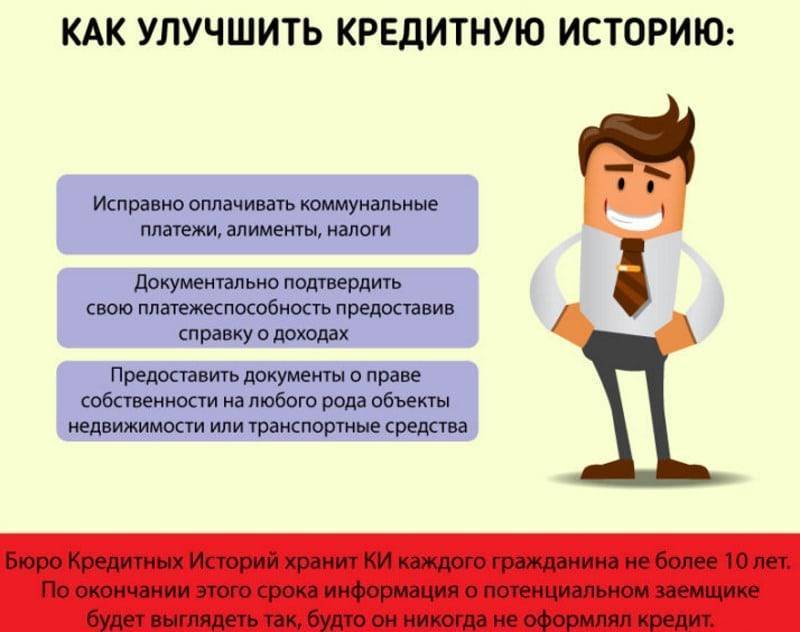

Как только текущие долги погашены можно преступить к формированию нового образа. Для начала, клиенту стоит внимательнее отнестись к оплате коммунальных услуг, именно регулярное и своевременное внесение ежемесячных платежей станет показателем того, что клиент встал на путь исправления.

Второй шаг – обращение в МФО или к другому кредитору, предоставляющему услугу исправления репутации недобросовестного заёмщика. В этом случае клиенту одобряются небольшие займы, которые он должен вернут в указанный срок. Как только долговые обязательства становятся исполненными БКИ получает об этом сигнал и вносит новую запись в историю клиента. Процедура повторяется несколько раз. Очевидный минус процесса в том, что кредиты, которые выплачивает клиент для внесения новых данных в бюро, имеют огромную процентную ставку, но, к сожалению, иного пути нет.

Чтобы не возникало подобных ситуаций стоит беречь свою репутацию. А если выступать поручителем, то только у близких родственников, финансовое состояние можно отслеживать. И возврат кредита, за которых в случае невозврата не вызовет негативных эмоций.

Как убрать плохую кредитную историю в банке и не стать жертвой мошенников

Популяризация ссуды повлекла за собой появление мошенников, предлагающих полное удаление КИ. Мошенники представляются сотрудниками БКИ и предлагают помощь нерадивым должникам. Стоимость услуг составляет от 10 тысяч рублей. Для этого запрашивают:

- паспортные данные и ксерокопии документов;

- подробную информацию о микрокредитах (копия договоров и чеков оплаты, если таковые имеются).

Так наводятся подробные справки о человеке, и мошенники выписывают поддельный бланк. На самом деле, ничего не меняется и тем более, не удаляется, а предоставленный документ – обычная бумажка. Факт обмана вскроется в момент, когда банк откажет в выдаче ссуды, а вы окажетесь в «черном списке» неплательщиков.

Следует понимать, что предоставлять сведения, а также вносить изменения в реестр можно только с письменного согласия клиента. Поэтому те, кто утверждает наличие доступа к единому реестру и полномочий на изменение положения выступают обычными мошенниками.

Существуют случаи, когда сотрудники БКИ действительно редактировали записи займов определенных людей. За денежное вознаграждение люди нарушают закон и заведомо идут на преступление. Но следует понимать, что все материалы продублированы на резервном носителе и в любой момент могут быть восстановлены.

Поэтому такие действия это не только прямое нарушение закона, но и желаемого результата не принесут. Кроме того, нулевой рейтинг у потенциального заемщика ставит его практически на один уровень с человеком из «черного списка».

Важно! Такие действия считаются мошенничеством, и согласно ст. 159 УК РФ наказывают штрафом, административной или уголовной ответственностью

Также в интернете можно найти множество пиратских программ. Основными целями таких программ выступают такие, как:

- очистить КИ онлайн;

- взломать информационную базу;

- удалить конкретную информацию.

На деле, программы не имеют никакого доступа к информационному хранилищу и являются обычной компьютерной игрушкой. А их реализация – один из разновидностей мошенничества.

Очень важно ответственно подходить к взятию даже небольшой суммы, стараться не допускать просрочек, чтобы не попадать в «черный список». Тем более не стоит прибегать к сомнительным уловкам

Они не только неэффективны и не гарантируют результат, но и противозаконны. Согласно ст.159 УК РФ такие действия считаются мошенническими, и крайняя мера наказания – лишение свободы. Кроме того, те граждане, кто пользовался услугами мошенников, становятся соучастниками преступления и также понесут наказание.

Более правильным решением станет соблюдение норм законодательства и организация новой финансовой жизни легальными способами.

https://youtube.com/watch?v=dJ7pX4Iea5Y

Что такое кредитная история

Кредитные обязательства в России давно стали поистине масштабным мероприятием. В среднем, каждый третий гражданин уже обращался в банк за оформлением подобного бремени.

С ростом потребности в заемных средствах кредитно-финансовые организации продумывают целые программы по снижению рисков невозвратности, поэтому оценивают каждого претендента по ряду факторов, основным из которых выступает кредитная история.

Кредитная история представляет собой перечень всех ранее оформляемых на конкретного гражданина финансовых обязательств с отражением последующей добросовестности их исполнения.

Кредитная история имеется у каждого гражданина и может быть следующей:

Нулевой:

Ранее кредитные обязательства не оформлялись;

Отношения с такого рода клиентами банк начинает с особой осторожностью;

Положительной:

Своевременное исполнение бремени;

Соблюдение всех условий договора (например, по ежегодной страховке);

Отрицательной (плохой):

Нарушение порядка исполнения финансовых обязательств;

Нарушение дополнительных условий договора.

Испорченная кредитная история – одна из главных причин отказа в выдаче займа, поэтому клиенту, остро нуждающемуся в заемных средствах, необходимо предпринимать меры по ее исправлению.

Фактически, плохая КИ – это низкий личный рейтинг кредитоспособности и присвоение клиенту статуса нежелательного для кредитования.

Восстановление кредитной истории с помощью займа (поэтапная инструкция)

Дисциплину заемщика исправлять можно через экспресс-кредиты. Это выгодные предложения от микрофинансовых организаций под небольшой ежедневный процент на маленький срок (1-30 дней).

Этап 1: выбор микрофинансовой организации МФО

Ограничений нет – пользователь в онлайн-режиме выбирает любой сервис, оформляющий микрокредитование удаленно . После ознакомления с условиями заполняется электронная анкета (при первичном обращении рассматривается 7-15 минут).

Этап 2: отправка заявки на займ

Убедитесь, что личные данные введены без ошибок, включая серию, номер паспорта, ИНН и прочая информация клиента. Желательно предварительно изучить форму договора, условия погашения займа, пролонгации (продления сроков выплаты), способов оплаты.

Этап 3: получение и возврат денег

После одобрения клиент верифицирует карту (блокируется случайная или фиксированная сумма с возвратом), онлайн-сервис требует подтверждения подписания договора через SMS-код. Через 2-3 минуты средства перечисляются на указанную карту, расчетный счет, электронный кошелек (в зависимости от МФО и выбора заемщика).

Интересно: такое восстановление истории плательщика выгодно для последующего получения ипотеки или автокредита. 2-3 займа со своевременным погашением мгновенно поднимают рейтинг клиента.

Степень тяжести кредитной истории. Когда банк про неё «забудет»?

Испорченная кредитная история – это всегда негатив

Но банк обязательно обратит внимание на частоту и длительность просрочек. Большое значение имеет «статус» просрочки: закрытая или открытая (текущая)

Если платёж был хоть несвоевременно, но всё же оплачен, то банки готовы через некоторое время закрыть на факт просрочки глаза. Будет ещё лучше, если последующие платежи (или взятые позже займы) гасились своевременно.

На самом деле, лучшего способа исправлять кредитную историю, как своевременным исполнением взятых на себя обязательств, ещё никто не придумал – если вам предлагают что-то иное, то вы просто попали на мошенников. Если же просроченный платёж по действующему кредиту ещё не погашен, или был погашен совсем недавно, то отказ по-новому вам обеспечен – зачем банку рисковать, если вы даже с текущими кредитами не можете разобраться?

Итак, можно выделить несколько «ступеней неисполнения обязательств»:

1. Просрочки до 5 дней (технические). Идеальной такую историю назвать нельзя, «серенькие» пятна на ней все-таки присутствуют. Но если таких случаев было не очень много, банк пойдет навстречу и выдаст ссуду клиенту. Как правило, глаза закрывают в том случае, когда количество подобных просрочек не превышает трех. Но и с бо?льшим количеством шансы на успех сохраняются.

2. Просрочки до 1 месяца (ситуационные). Если длительность периода, в течение которого платеж числился просроченным, превышает 5 дней, но при этом укладывается в рамки месяца, КИ уже точно хорошей не назовёшь, скорее она удовлетворительная. Но еще не критичная. Вероятность отказа возрастает в разы, но при этом всегда есть шанс кредитоваться на более невыгодных условиях. Например, банк может потребовать дополнительное обеспечение по предстоящему займу – поручительство или залог. К тому же для таких клиентов устанавливаются самые высокие процентные ставки с целью минимизации банковских рисков. Банки готовы забыть про такие «грешки» через несколько (от трёх до пяти) своевременных платежей.

3. Просрочки длительностью свыше месяца (проблемные) и более долгосрочные – это уже не просто испорченная, а очень плохая кредитная история. Шансов на получение новой ссуды практически нет. А если какое-нибудь финансово-кредитное учреждение и рискнет выдать займ такому клиенту, то его стоимость будет очень и очень высокой, а условия невыгодными (например, 1 тысячу рублей на 10 дней под 3% в день). Оправдаться в глазах банков будет в этом случае намного сложнее – от 6 месяцев до 2-3 лет своевременных платежей. В таких запущенных случаях есть смысл пользоваться услугами микрофинансовых организаций, предлагающих специальные программы по исправлению КИ (конечно, не бесплатно) – об этом мы ещё поговорим.

4. Полное неисполнение обязательств. Сюда относят случаи, когда задолженность по кредитному соглашению была взыскана в судебном порядке. С таким прошлым идти в банк нет абсолютно никакого смысла – будет однозначный отказ. Из этой ситуации есть только 2 выхода: кредитоваться у частников под сумасшедшие проценты (велик риск попасть на мошенников) или ждать, когда кредитная история обнулится (а произойдет это только через 10 лет). Кстати, сведения о просроченных взысканиях через суд или о банкротстве бесследно для заёмщика не пройдут. Для финансовых учреждений это серьёзный намёк на его неблагонадёжность на многие года.

Как видите, кредитная история может быть и немножко подпорченной, и плохой, и даже очень плохой. Все зависит от поведения заемщика. И каждая из этих разновидностей по-своему влияет на возможность кредитоваться в будущем. Да и не только на возможность, а еще и на те условия, которые вам сможет предложить кредитное учреждение.

Реальный способ исправить кредитную историю

- Берем микрозайм.

- Погашаем его вовремя.

- Берем еще микрозайм и также возвращаем его в сроки.

Это самый оптимальный способ самостоятельно исправить ситуацию. Поскольку банки не дают кредиты, а реальная возможность обелить репутацию – своевременно погашать долги. Чтобы пошагать долги, их необходимо получить. В МФК и МКК вероятность взять небольшой заем гораздо выше, чем в банке.

- На витрине микрозаймов выбираем несколько организаций – это позволит увеличить шансы на одобрение и ускорить процесс исправления кредитной истории.

- Подаем онлайн заявки по паспорту. Оформлять необходимо без ошибок и запрашивать небольшие суммы займов. От 1000 до 3000 рублей могут одобрить даже клиенту с очень плохой историей. Микрозаймы погашаются разовым платежом в конце срока. Дабы не переплачивать лишнего, выбирайте организации, где срок кредитования от 3, 5, 7, 10 дней.

- Закрывайте все займы и повторяйте процедуру снова. Обращаясь в те же организации можно избежать отказов, поскольку вы приобрели статус «постоянный клиент». Детальная инструкция https://money-creditor.ru/news/raznoe/ispravlenie-kreditnoi-istorii-mikrozaimami-onlain.html.

3 простые истины

- Досрочное погашение не рекомендуется!

- Просрочка платежа лишь усугубит положение!

- Информация о клиенте обновляется 1-2 раза в месяц.

Факторы, влияющие на процедуру улучшения:

- Количество банковских карт. Обилие кредиток негативно сказывается на профиле заёмщика, рекомендуется закрыть все неактивные карты.

- Долги по коммунальным платежам.

- Уход в минус по мобильной связи. Ряд операторов предоставляют возможность уходить в минус на десятки тысяч рублей по балансу. Данная задолженность является негативным показателем.

- Просрочки платежей. Одинаковое влияние оказывают частые просрочки на 1-5 дней, и затяжные нарушения сроков.

- Неоплаченные штрафы не позволят очистить КИ.

Как исправить кредитную историю?

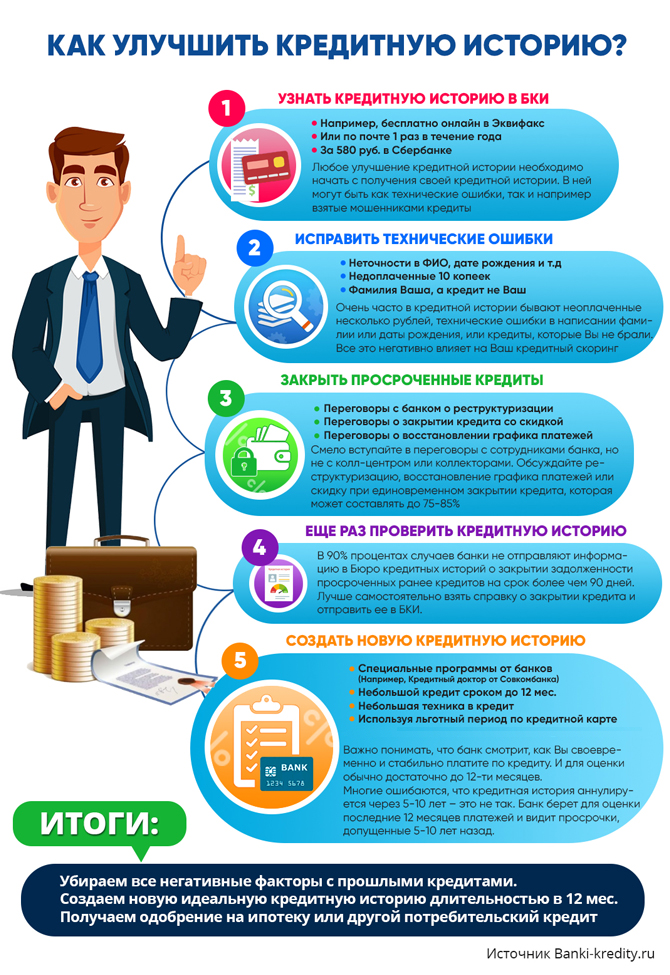

На первый взгляд, ответ очевиден: заплатить и спать спокойно. Но не все так просто. Каждая ситуация индивидуальна и требует своего пути решения. Для начала проанализируйте сложившуюся ситуацию. Постарайтесь выяснить, что послужило причиной негативной кредитной истории: вовремя невыплаченный кредит, мошеннические действия в ваш адрес, технические ошибки работников кредитной организации. Для выявления общей картины вашего кредитного положения вам необходимо запросить свою кредитную историю. Ее можно бесплатно запросить раз в полгода

Ознакомьтесь со всеми сведениями, особое внимание уделите указанным персональным данным (ФИО, регистрация, паспортные данные, номер СНИЛС). Обычная опечатка и неверные сведения могут послужить причиной порчи вашей кредитной истории.

При обнаружении ошибок и некорректных сведений необходимо обратиться:

в кредитную организацию, которая внесла неправильные сведения. В этом случае нужно незамедлительно обратиться в банк с заявлением на исправление данных кредитной истории. Срок рассмотрения заявления составляет 30 дней.При обнаружении ошибки кредитная организация вносит изменения в кредитную историю и передает исправленные данные в БКИ.

в БКИ, в отчете которого вами были выявлены сведения, не совпадающие с реальными. Важный момент: БКИ не может самостоятельно выявить ошибки в имеющихся сведениях и в одностороннем порядке решить имеющиеся проблемы. Бюро, в данном случае берет на себя роль посредника между банком и заемщиком в решении возникшей ситуации.

Также внимательно ознакомьтесь со списком выданных кредитов. Действительно ли он совпадает с имеющимися финансовыми обязательствами. Если выявлены займы, которые вы не брали, стоит немедленно обратиться в правоохранительные органы с целью выявления совершенных в ваш адрес мошеннических действий. Заявление необходимо подать в отделение полиции с приложенными распечатками кредитной истории. Обязательно потребуйте талон о принятии вашего заявления. Затем обратитесь в отделение банка, где на ваше имя был взят займ. Подайте письменную претензию с изложенными фактами и талоном подачи заявления в полицию. Попросите копию вашей претензии с указанием отметки о принятии (с указанием должности сотрудника банка, его подписи, даты и печати).

По факту поданного заявления и претензии будут начаты проверки.

В случае, если кредитная история была испорчена по вашей вине, необходимо выполнить следующие действия:

Погасить имеющиеся задолженности перед кредитной организацией.

Прибегнуть к рефинансированию – оформлению нового займа с целью погашения действующих кредитных договоров должника на более выгодных условиях.

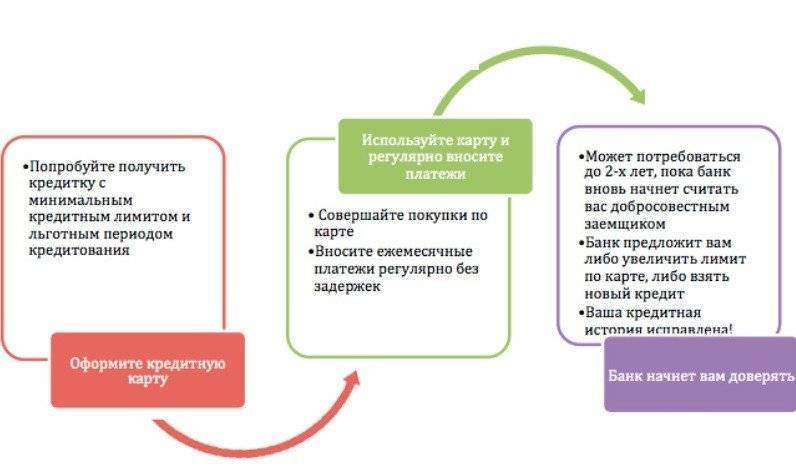

Исправление кредитной истории посредством оформления кредитной карты. Для «оздоровления» кредитной истории специалисты рекомендуют прибегать и к подобным методам. При уже подпорченной кредитной истории банки не всегда охотно выдают кредитные карты с большим лимитом, но вам это и не нужно. Достаточно вовремя закрывать банковские платежи, доказывая свою платежеспособность. К тому же сейчас банки предлагают оформлять кредитки с более долгим беспроцентным сроком погашения и повышенным кэшбэком за совершение покупок определенной категории.

Поручительство благонадежного плательщика. Сведения о поручительстве также отображается в кредитной истории. Как известно, поручитель несет солидарную ответственность вместе с заемщиком.

Исправление кредитной истории с помощью оформления займов в микрофинансовых организациях. Данный способ используют в самых сложных случаях, так как займы гражданину с плохой кредитной историей могут дать только МФО. Особенность оформления займов такова, что практически любому человеку выдаются небольшие суммы на относительно небольшой срок, но под большие проценты. Суть этого метода состоит в том, чтобы вернуть деньги МФО в беспроцентный период. Однако, беспроцентный период не всегда предполагает возврат той же суммы, которую брали. При оформлении кредитного договора МФО навязывают страхование, отказаться от которого не всегда получается. Но, это не столь высокая цена для «отбеливание» испорченной кредитной истории должника.

Покупка товаров в кредит или рассрочку. Специалисты рекомендуют брать товар небольшой стоимости. Вовремя внесенные небольшие платежи и полное погашение кредитного договора положительно повлияют на кредитную историю.

Топ трех микрофинансовых организаций для исправления кредитной истории

В каких организациях лучше всего оформлять микрозайм? Прежде всего они должны работать в полном соответствии с законодательством Российской Федерации и предоставлять информацию в БКИ. Сведения обо всех зарегистрированных кредитных организациях можно посмотреть на сайте Центробанка России.

Некоторые организации предлагают специальные программы исправления кредитной истории. Однако нет смысла обращаться к этой конкретной услуге, так как смыл всё равно сведётся к получению займа и его оплате в соответствии с графиком. Исходя из условий предоставления займов можно выделить три микрофинансовые организации.

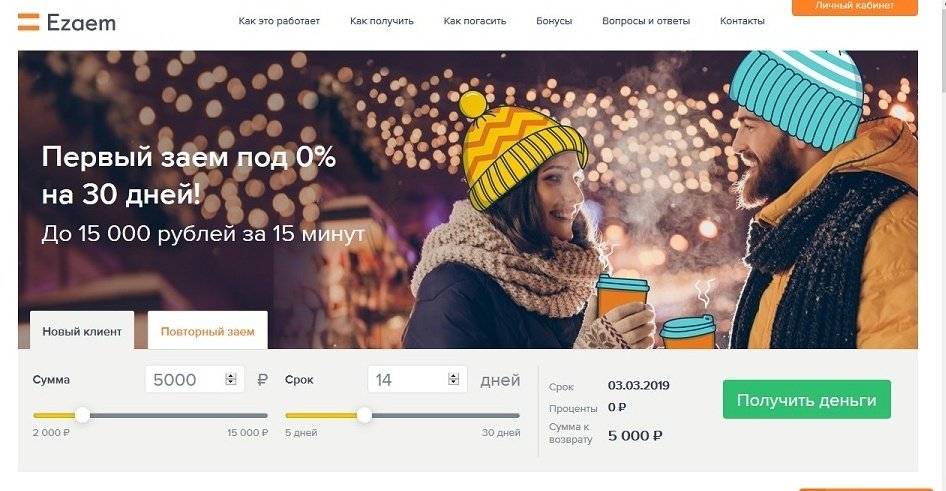

Ezaem

Требует от заёмщика, помимо стандартный требований к гражданству и наличию паспорта, возраст – от 20 до 65 лет и наличие ежемесячного дохода.

Предлагает займы от 2000 до 15000 на срок от 5 до 30 дней. Первый займ предоставляет без комиссии. Ставки по повторным займам: при сроках до 15 дней и сумме до 10000 – до 730 %. При сроках от 16 дней на любую сумму – до 547 %.

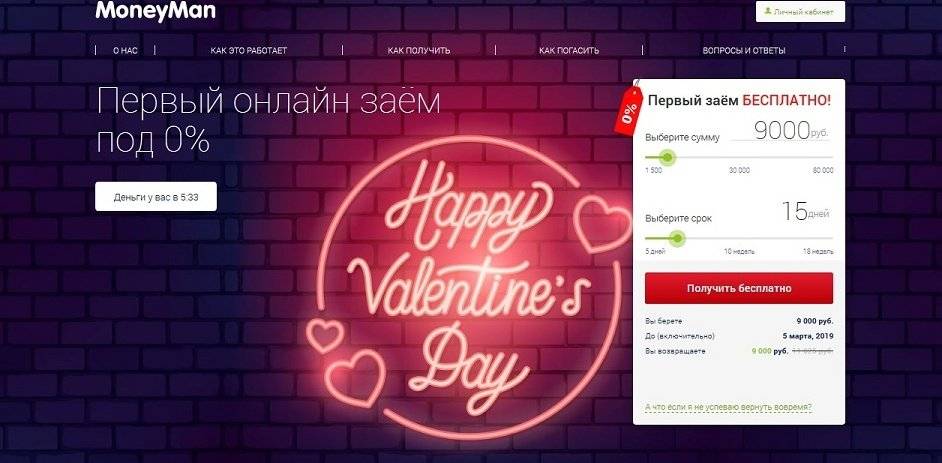

MoneyMan

На сайте MoneyMan единственные требования, указанные к заёмщику – российское гражданство и совершеннолетний возраст. Займы на сумму от 1500 до 80000 рублей выдаются на сок от 5 дней до 18 недель. Сумма от 30000 рублей выдаётся не менее, чем на 10 недель.

Также есть акция на первый займ сроком более 15 дней – начисление 0% за пользование.

Moneyman предлагает программы страхования жизни и здоровья. Страховая премия вычитается из суммы займа.

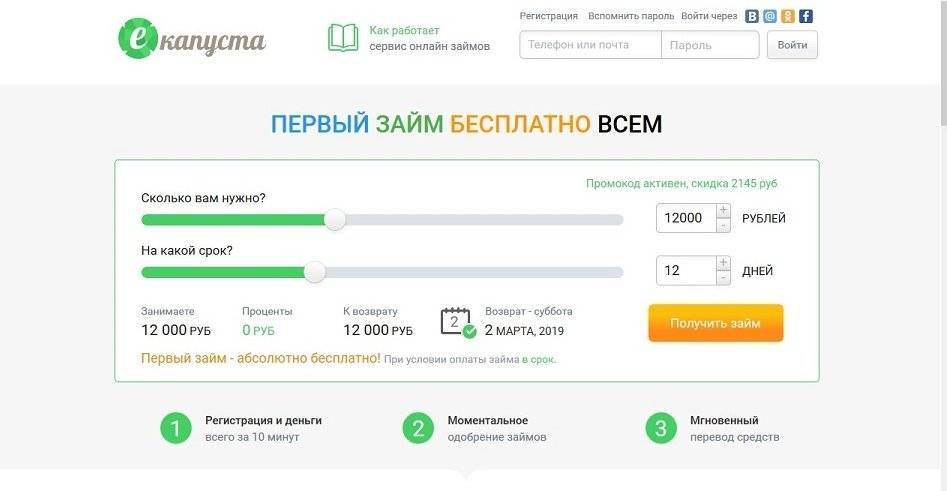

Е-капуста

Предоставляет займы от 100 до 30000 рублей на срок от 7 до 21 дня. В качество дополнительной информации может запрашивать сведения о занятости заявителя и его трудовой деятельности, данных о доходах, семейном положении и наличии детей, дополнительного телефона. Предлагает 6 различных видов займов под разные условия. Подсчитать конечную стоимость займа можно на онлайн-калькуляторе сайта.

Как формируется кредитная история

Ранее банки по отдельности вели свои самостоятельные реестры по заёмщикам и их займам. Такая практика имела ощутимые недостатки.

Кредитная история формируется на основе обязательных отчётов банков и кредитных организаций о соблюдении заёмщиками финансовой дисциплины. В кредитное досье поступают все факты обращения в финансовую организацию, включая отказ от выдачи займа и информацию об оформлении кредитной заявки.

Также информацию в БКИ передают Федеральная служба судебных приставов и некоторые организации, если в отношении неплательщика по алиментам, налогам, жилищно-коммунальным услугам было вынесено решение суда о взыскании.

Такие данные, как размер доходов или возраст, хотя и влияют на решение о предоставлении кредита, в состав кредитной истории не входят.

Информация хранится в БКИ согласно требованиям закона «О кредитных историях» 10 лет со дня последних изменений по сведениям.

Причины ошибок в кредитных данных

Ошибка в кредитной истории заемщика может произойти просто из-за того, что она потерялась. В нашей стране функционирует несколько БКИ. Банки заключают договора с одной или несколькими такими организациями. Именно поэтому определенный банк может не получить доступ к конкретной истории.

Еще один факт – КИ дробятся, попадая в разные базы данных. Такое случается при передаче прав и в случае, если кредиторы работают с разными БКИ. В такой ситуации у заемщика одновременно живут несколько историй. Одна из них законченная, а вторая нет. Такое положение влияет отрицательно на принятие решения по утверждению заявки.

Для того чтобы не допустить ошибок в кредитных данных, нужно быть внимательным в мелочах. К крупному займу все относятся ответственно, что нельзя сказать о мелких. Завалявшиеся кредитные карты, по которым забыли расплатиться, в порядке вещей для многих граждан. Такая опрометчивость отрицательно влияет на кредитный файл. Карты лучше сразу закрывать, если они не нужны. Вовремя прийти в банк и написать заявление – вот мероприятие, которое позволит в дальнейшем получить более крупную сумму взаймы

Немаловажно через 40 дней поинтересоваться о закрытии счета. Это обязательно надо сделать, ведь возможно за это время поступили запросы на платежи

Если по ним перевели деньги, то клиент об этом не узнает, а история взаимоотношения с банками будет испорчена.

Можно ли исправить кредитную историю, и каким образом?

Вы запросили отчет из своей финансовой репутации и увидели, что она испорчена? Тому может быть 2 причины:

- банк передал в бюро ошибочные сведения, просрочек на самом деле не было;

- пропуски платежей, указанные в отчете, действительно были.

Действия, которые необходимо предпринять, зависят от сложившихся обстоятельств.

Как исправить кредитную историю, если сведения в ней ошибочны

Порой причиной негативной финансовой репутации являются не реальные просрочки, а ошибки банка. Например, передали данные по договору другого клиента или произошел технический сбой.

Но не всегда виновата финансовая организация. Для наглядности приведу несколько примеров.

Другая ситуация:

Если в БКИ хранятся недостоверные сведения, то для исправления данных необходимо обратиться в банк с письменным требованием внести корректную информацию. В большинстве случаев этого достаточно.

Если кредитор в течение 30 дней не отреагировал на просьбу или неаргументированно отказал в ее исполнении, то придерживайтесь следующего алгоритма:

- Соберите все документы о спорном договоре. Потребуются квитанции, платежные поручения, выписки и т.д.

- Составьте письменное заявление, в котором подробно изложите обстоятельства произошедшего и свои требования.

- Обратитесь напрямую в БКИ, в котором хранятся недостоверные сведения. Сделать это можно как лично, посетив представительство агентства, так и отправив заказное письмо с уведомлением.

После получения вашего обращения сотрудник БКИ направит запрос в банк. На основании полученного ответа сведения будут скорректированы или оставлены без изменений. Самостоятельно БКИ исправления не вносит.

Способы улучшения кредитной истории после просрочек

Если же просрочки действительно были не по вине банка, то убрать эту информацию из досье не получится. Единственное, что можно сделать — добавить новые сведения, которые будут характеризовать вас как положительного заемщика. Но быстро это сделать не выйдет — на формирование новой истории потребуется 6-12 месяцев, иногда больше.

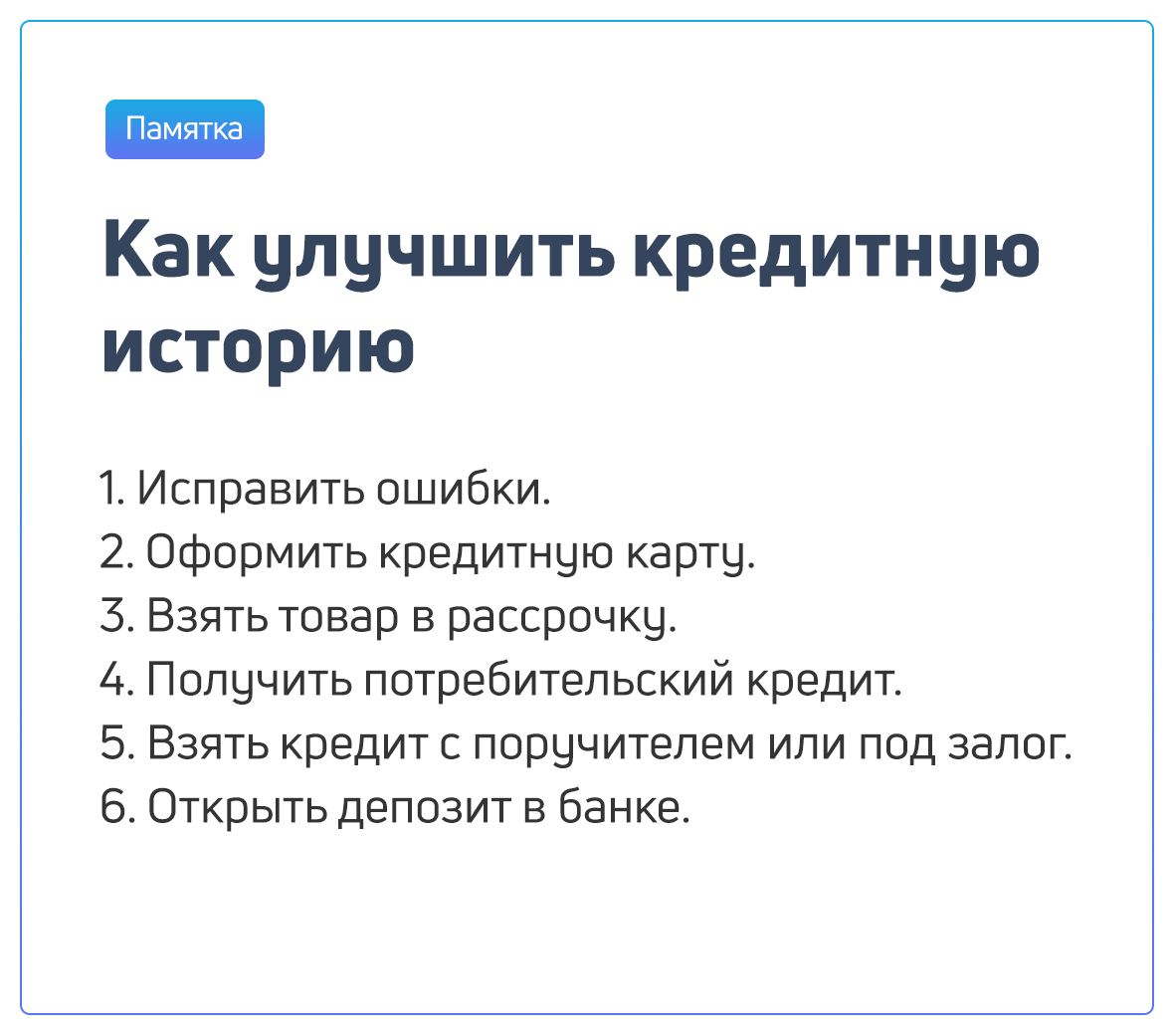

Существует 4 проверенных способа исправить свой финансовый рейтинг:

- С помощью МФО микрозаймами. Исправление платежной истории через займ предполагает оформление микрокредита. Обычно договор заключается на 5-30 дней. Получить такой займ можно онлайн на карту или в офисе выбранной МФО. Главный недостаток таких договоров — высокая процентная ставка. Например, в MoneyMan за 14 дней пользования 10 тыс. рублей придется заплатить 2 800 рублей процентов.

- Путем оформления кредитки. Для формирования новых данных достаточно минимального лимита — 10 тыс. рублей вполне хватит. Главное его регулярно использовать и своевременно и в полном объеме возвращать израсходованные средства.

- Через товарный кредит. Можно оформить займ на бытовую технику или мебель. К таким заявкам банки относятся лояльнее, процент одобрения по ним выше.

- Через небольшой потребительский кредит. Как и в остальных вариантах, необходимо оформить договор, по которому будет своевременно и в полном объеме поступать платежи.

Оптимально взять 30 тыс. рублей на 1 год.

При оформлении договоров займа для улучшения финансовой репутации не гасите задолженность досрочно

В такой ситуации вам важно показать банку не свое материальное положение, а платежную дисциплину и стабильность в течение длительного времени

Есть мошенники, которые за деньги предлагают улучшить финансовую репутацию. Не соглашайтесь на их предложения — такая деятельность не только противоречит закону, но и не приносит результата. Удалить корректные данные из базы БКИ невозможно.

Почему кредитная история может испортиться

Есть три основные причины этому.

- Невозврат кредита полностью или его части. Когда долг приходится взыскивать путем судебных разбирательств, заемщик становится для банков злостным неплательщиком и в будущем больше не сможет оформлять кредиты.

- Просрочка, продолжительность которой – от 5 дней до 1 месяца, а также несколько просрочек оплаты кредита.

- Мелкие просрочки до 5 дней обычно не считаются нарушением, однако есть банки, которые отказывают в оформлении кредита и в такой ситуации.

Эти причины возникают по вине не только заемщика, но и самого банка. Иногда он по техническим причинам задерживает проведение платежа, и образуется просрочка по кредиту.

Кредитная история может испортиться из-за мошеннических действий.

Как не допустить ухудшения кредитной истории

1. Получай документы о закрытии кредита. Даже если ты уверен, что у тебя нет задолженности и все чеки на руках, получи в банке документ, подтверждающий выплату кредита. Даже несколько копеек задолженности могут испортить кредитную историю.

2. Если возникли финансовые трудности, не бегай от банка. Обратись в банк и попроси о «кредитных каникулах» или об увеличении срока выплат кредита со снижением ежемесячных платежей. Обычно банки соглашаются на такие просьбы, так как в случае согласия клиент просто отсрочит платежи, а не станет проблемным.

3. Оплачивать кредит вовремя. Даже просрочка в несколько дней может негативно сказаться на кредитной истории. В случае оплаты банковским переводом может возникнуть задержка в зачислении платежа на баланс банка. Если такое произошло, следует уведомить банк об этом.

Чего ни в коем случае нельзя делать — так это бегать от банка. Это чревато не только ухудшением кредитной истории, но и более серьёзными проблемами, такими как судебные разбирательства и передача долга коллекторам, о действиях которых многие наслышаны.

Бери только такие кредиты, которые сможешь потянуть. Выплачивай их вовремя — и твоя кредитная история будет привлекательна для любого банка.

Как изменить кредитную историю в случае ошибки банка или мошенничества

От мошенничества в банковской сфере, к сожалению, никто не застрахован. Злоумышленники, которые находятся в сговоре с сотрудниками банка, могут оформить кредит по копии паспорта. Поскольку человек о задолженности ничего не знает, платежи не вносит, его кредитная история будет испорчена. Что делать в таком случае? Погашать чужую задолженность?

Первым делом следует узнать настоящую кредитную историю. Затем обратиться в финансовую организацию с претензией или объяснительной. Обычно в процессе подписания договора клиент своей рукой заверяет копии документов. Службе безопасности достаточно поднять эти документы и проверить их. Как только будет выявлена информация о мошеннических действиях начнется внутреннее расследование банка. Одновременно обновленные данные будут отправлены в Бюро. Поскольку информация обновляется не автоматически, то следует повторно проверить свою КИ после выявления информации о мошеннических действиях.

Если банк не хочет разбираться и заставляет платить по чужим долгам, придется обращаться в правоохранительные органы. В этом случае процесс исправления кредитной истории затянется.

Как узнать кредитную историю и рассчитать кредитный рейтинг

Этот кредитор совершенно бесполезен заёмщикам с испорченной репутацией, но есть услуги, которые он может оказать.

В первую очередь, если в Сбербанке не дают кредит, не стоит опускать руки. Финансовая организация славится высоким уровнем требовательности, при условии отказа, возможно, что кредитный рейтинг испорчен не на столько сильно.

Отчёт формируется по фамилии и дате рождения клиента. Если сформированный документ содержит информацию только о просрочках, то можно обратиться к другому кредитору, если же имеются данный о непогашенных долговых обязательствах, то действовать придётся иначе.

Заключение

Перечислив самые надежные способы исправления истории заемщиков, добавим: финансовые учреждения рассматривают клиента по собственным приоритетам. Один банк точно откажет в выдаче кредитки при наличии 2-3 карт, второй сочтет момент благоприятным.

Тот же вопрос относится к крупным займам на приобретение недвижимости или автомобиля. Одновременная заявка в несколько организаций при отрицательной истории по платежам или спровоцирует повышенный интерес к заемщику, или автоматически занесет его в черный список. При наличии просрочек повремените с оформлением нового договора, повышайте рейтинг плательщика для открытого доступа к выгодным банковским продуктам.