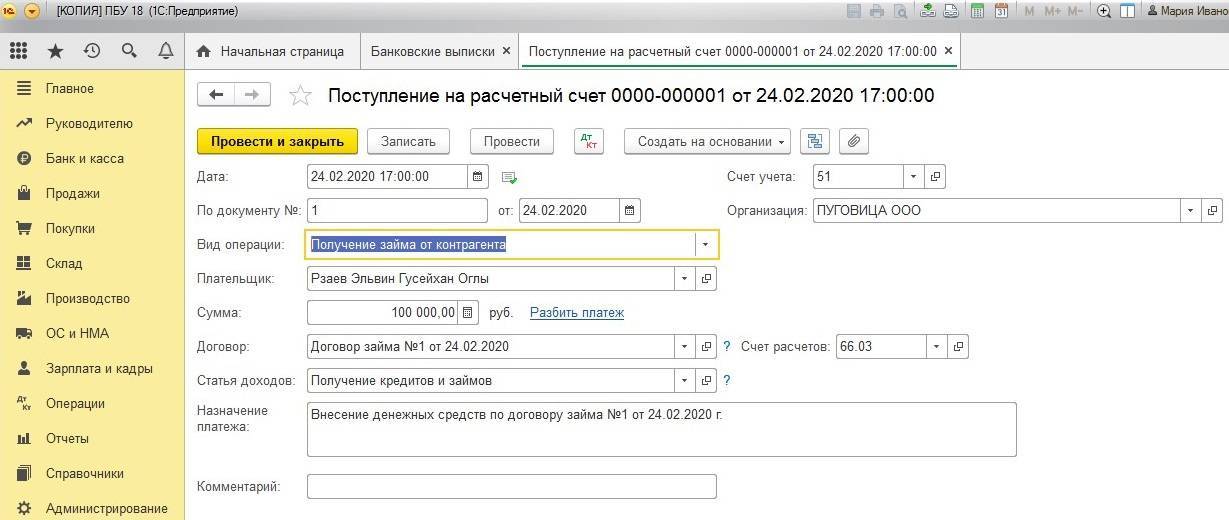

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

НДС

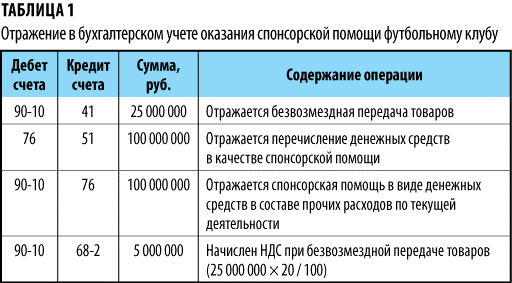

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Списание безнадежных долгов

Налог на прибыль. По истечении срока исковой давности дебиторская задолженность признается безнадежным долгомп. 2 ст. 266 НК РФ. Сумма безнадежных долгов, в том числе НДС, включается в состав внереализационных расходовподп. 2 п. 2 ст. 265 НК РФ; Письмо Минфина от 24.07.2013 № 03-03-06/1/29315.

Суммы задолженностей, возникшие не в связи с реализацией товаров (работ, услуг), например невозвращенный заем, также могут учитываться в расходахПостановление Президиума ВАС от 17.06.2014 № 4580/14.

НДС. Истечение срока исковой давности по требованию, связанному с оплатой реализованных товаров (работ, услуг), не влечет каких-либо последствий по НДС, если налог был начислен на дату отгрузки товаров (выполнения работ, оказания услуг)подп. 1 п. 1 ст. 167 НК РФ.

Если долг возник в связи с перечислением аванса, появляется вопрос о восстановлении НДС, принятого к вычету с этой суммы. Безопасный вариант — по истечении срока исковой давности при списании дебиторской задолженности восстановить принятый к вычету НДС, как того требует МинфинПисьмо Минфина от 11.04.2014 № 03-07-11/16527. Рискованный вариант — ранее принятый к вычету НДС с перечисленного аванса не восстанавливать, так как для этого нет основанийподп. 3 п. 3 ст. 170 НК РФ.

Бухгалтерский учет. В зависимости от заключенного договора делаются типовые проводки по выдаче беспроцентного займа, перечислению аванса, поставке товаров.

По истечении срока исковой давности проводки будут такие.

| Дт | Кт | |

| Сумма дебиторской задолженности включена в состав прочих расходов | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

| Сумма списанного долга отражена на забалансовом счете | 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» |

Списанная задолженность должна отражаться за балансом в течение 5 лет.

У передающей стороны списанные долги можно учесть в расходах. Но возможны споры с налоговой по восстановлению ранее принятого к вычету НДС по авансу.

Налог на прибыль. При истечении срока исковой давности должник включает сумму кредиторской задолженности с учетом НДС в состав внереализационных доходов (при применении метода начисления)п. 18 ст. 250 НК РФ.

НДС. Истечение срока исковой давности по задолженности, связанной с оплатой товаров (работ, услуг), не влечет каких-либо последствий по НДС, поскольку сумма входного налога уже принята к вычетуп. 2 ст. 171, п. 1 ст. 172 НК РФ. Восстанавливать такой НДС не нужноПисьмо Минфина от 21.06.2013 № 03-07-11/23503.

Если кредиторская задолженность связана с долгом по полученному авансу, с суммы которого ранее НДС был начислен и уплачен в бюджетподп. 2 п. 1 ст. 167 НК РФ, то при истечении срока исковой давности у должника есть следующие варианты. Безопасный — сумму НДС не принимать к вычету и не учитывать при расчете налога на прибыльПисьмо Минфина от 07.12.2012 № 03-03-06/1/635. Рискованный — сумму НДС включить в состав расходовподп. 20 п. 1 ст. 265 НК РФ; Постановления ФАС МО от 19.03.2012 № А40-75954/11-115-241; ФАС СЗО от 24.10.2011 № А42-9052/2010.

Бухгалтерский учет. В зависимости от заключенного договора делаются типовые проводки по получению беспроцентного займа или предоплаты, по приобретению имущества.

По истечении срока исковой давности проводки будут такие.

Временная финансовая помощь через договор займа

Помимо взноса в уставный капитал компании денежных средств на безвозмездной основе (безвозвратной помощи) учредитель может перечислить финансовую помощь временно, с условием последующего возврата. Такой договор некоторые называют договором временной финансовой помощи, однако ГК РФ такого договора не содержит.

В этом случае может быть использован обыкновенный договор займа, заемщиком по которому в силу статьи 807 ГК РФ выступает

Как составить договор займа денежных средств?

организация в лице ее директора, заимодавцем — учредитель.

Договор займа, как и договор дарения между гражданином (организацией) и иной организаций, в силу статьи 161 ГК РФ должен быть письменным.

Существенных условий, согласно статье 807 ГК РФ, у сделки по займу 2:

- Точное указание суммы передаваемых взаймы денег или перечень иных неупотребляемых вещей, которые могут быть возвращены в том же количестве.

- Возвратность займа.

В силу требований статьи 809 ГК РФ договор займа предполагается возмездным, то есть у заемщика возникает обязанность вернуть заем с процентами, указанными в договоре либо исчисленными по ставке рефинансирования ЦБ РФ, если в соглашении не указано иное. Именно поэтому сторонам, если речь о безвозмездной помощи, необходимо указать в договоре, что предоставляемый компанией заем является беспроцентным.

Срок по договору займа, согласно статье 810 ГК РФ, не является обязательным условием. Это означает, что заем может быть предоставлен на неопределенный срок (например, до момента, когда у организации улучшиться финансовое положение и она сможет возвратить полученные средства).

При отсутствии в договоре займа точного срока возврата займодавец вправе потребовать вернуть переданные деньги обратно в любой момент. При этом заемщик обязан в силу пункта 1 статьи 810 возвратить полученные средства в течение 1 месяца со дня получения соответствующего уведомления. Однако в силу диспозитивности норм указанного пункта статьи данный срок может быть и увеличен в интересах компании.

Налогообложение и образец договора

Преимущество данного способа оказания финансовой помощи состоит в отсутствии возникновения налоговых обязательств как у организации, так и у учредителя при возврате средств.

Организация, согласно подпункту 10 пункта 1 статьи 251 НК РФ, не должна включать в налогооблагаемую базу денежные средства, которые ей предоставлены по сделкам займа или кредита. Аналогичное правило закреплено и в пункте 1.1 статьи 348.15 НК РФ — оно касается организаций, работающих по УСН, которые также вправе не включать заемные средства в перечень полученных ими доходов.

Что касается самого учредителя, то в силу статьи 38 НК РФ полученные им обратно от компании средства не подпадают под понятие дохода, потому не могут быть объектом налогообложения.

Отвечающий всем перечисленным параметрам образец договора временной финансовой помощи от учредителя вы также можете скачать в разделе “Документы и бланки” в начале статьи.

***

Подводя итог, остается отметить, что действующее законодательство предлагает участнику несколько способов пополнения оборотных средств организации, в том числе с возможностью не включать данную помощь в налогооблагаемую базу. При этом подробное описание в предложенном обзоре каждого из них поможет учредителю выбрать оптимальный для него и компании вариант.

***

Еще больше материалов по теме в рубрике: “Материальная помощь”.

Безвозмездная финансовая помощь от учредителя проводки в 1с при усн

1. Телефоны/факсы: +7 (495) 997-77-52. Основным видом деятельности является: «Предоставление кредита». Организация также зарегистрирована в таких категориях как: «Финансовое посредничество, не включенное в другие группировки», «Прочее денежное посредничество». Генеральный директор — Станислав Юрьевич Заяшников. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Регион | Россия, г. Москва |

Регистрация | Компания «ПЕРВАЯ ФИНАНСОВАЯ ПОМОЩЬ» зарегистрирована 7 октября 2010 годаМежрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ |

ОКВЭД 2001 | Предоставление кредита |

ОКВЭД 2017 | Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению Деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению Предоставление займов и прочих видов кредита |

Генеральный директор | Заяшников Станислав Юрьевич |

ОПФ | Общества с ограниченной ответственностью |

Форма собственности | Частная собственность |

Адрес | 125009, г. МОСКВА, ул. БОЛЬШАЯ ДМИТРОВКА, д. 5/6, стр. 1 |

Телефон | +7 (495) 997-77-52 |

ОГРН | 1107746816605 |

ИНН | 7710875352 |

КПП | 771001001 |

ОКПО | 68823977 |

ОКАТО | 45286585000 |

Предоставление кредита Финансовое посредничество, не включенное в другие группировки Прочее денежное посредничество

- Услуги ломбардов по выдаче денежных ссуд под залог изделий из хрусталя, стекла, фарфора и керамики

- Услуги по долгосрочному кредитованию промышленных предприятий

- Услуги кредита по факторингу (финансирования под уступку денежного требования)

- Услуги по предоставлению потребительских кредитов

- Услуги по предоставлению ссуд под залог недвижимого имущества (ипотеке)

- Услуги ломбардов по выдаче денежных ссуд под залог музыкальных инструментов

- Услуги по предоставлению денежных средств во временное пользование организациями, не принимающими вклады

| Источник | Дата | Учредители |

|---|---|---|

| Статрегистр | октябрь 2012 | |

| ЕГРЮЛ | февраль 2012 |

|

| ООО «ПЕРВАЯ ФИНАНСОВАЯ ПОМОЩЬ» | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

| Выручка | ||||

| Чистая прибыль |

Директор сделал ПКО на себя,а в объявлении на взнос наличными в графе источник поступления написал,что взнос в уставной капитал от второго участника на основании заявления и решения.Теперь этот ПКО в деле,как и банковская квитанция. Суд будет решать))))

Про банк разобралась. Может кому тоже пригодится)

«Многие учредители вносят взнос в уставный капитал сразу на расчетный счет организации. Эта операция отражается на счете 51, однако по «Кассе» данных нет. Насколько это верно?Нам нужно вернуться к первичным документам и проверить, каким именно способом были внесены деньги на расчетный счет фирмы, ведь перевести деньги можно разными способами:1) взнос мог быть переведен на счет организации с личных счетов учредителей;2) учредители могут внести вклад переводом без открытия счета;3) взнос мог быть внесен на расчетный счет по «объявлению на взнос наличными».В первых двух случаях создание первичных кассовых бумаг не требуется. Но третий вариант требует оформления кассовых документов. Объявление на взнос наличных оформляется только от организаций, пополняющих свой счет (п. 3.1 гл. 3 разд. II Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 24 апреля 2008 г. N 318-П, в ред.

В каких случаях требуется безвозмездная финансовая помощь от учредителя?

Часто встречается стереотип, что такой вид поддержки — классический «подарок» от одного из участников компании. Деньги передают без расчета на возврат, но сделка оформляется документально и с нее взимается налог. В случае с ООО имущество участника не относится к собственности компании, поэтому требовать передачи денег в определенных обстоятельствах нельзя. Но и какого-либо запрета таких действий по законодательству не существует.

Финансовая помощь на безвозмездной основе передается в таких обстоятельствах:

- Риск банкротства юрлица, которое можно остановить путем передачи средств.

- Понесенный убыток, который требуется в срочном порядке компенсировать.

- Потребность в оборотном капитале для дальнейшего ведения деятельности.

Привлечение участника ООО позволяет избежать трудностей, связанных с кредитованием в банковском учреждении и необходимости выплаты процентов.

Проводки по бухучету

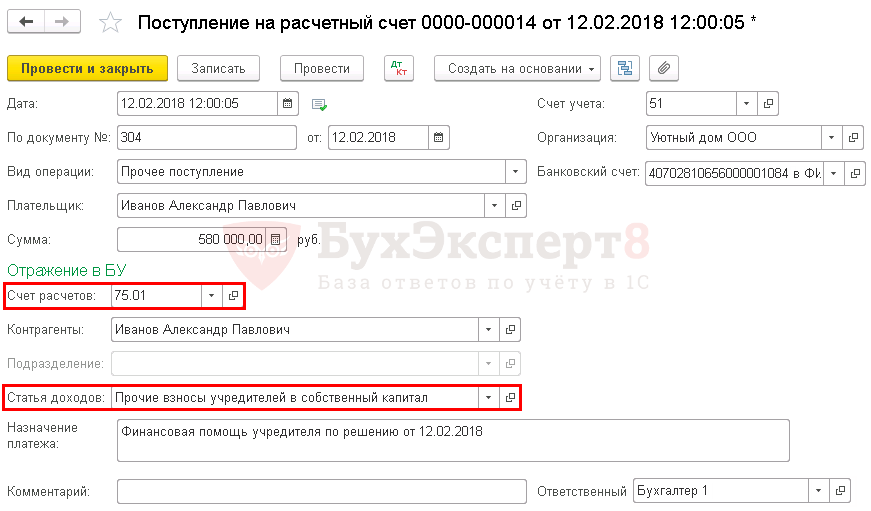

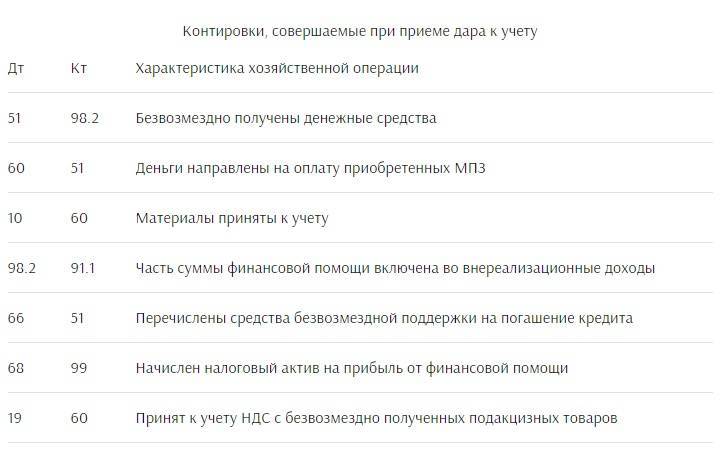

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

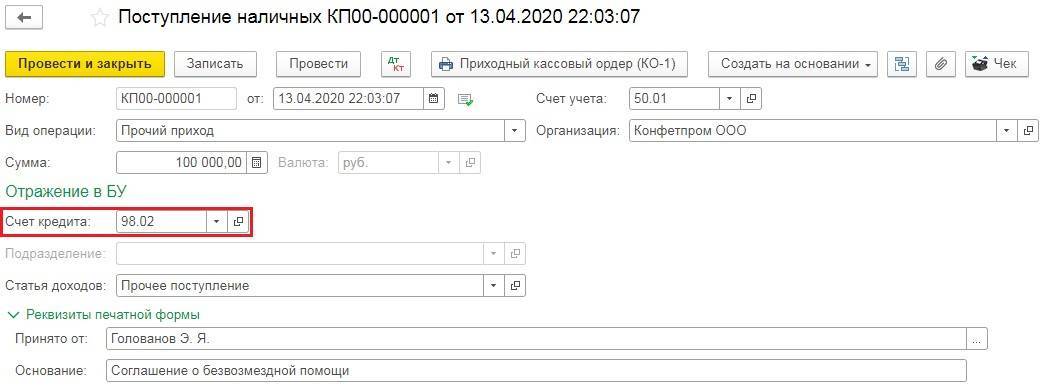

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

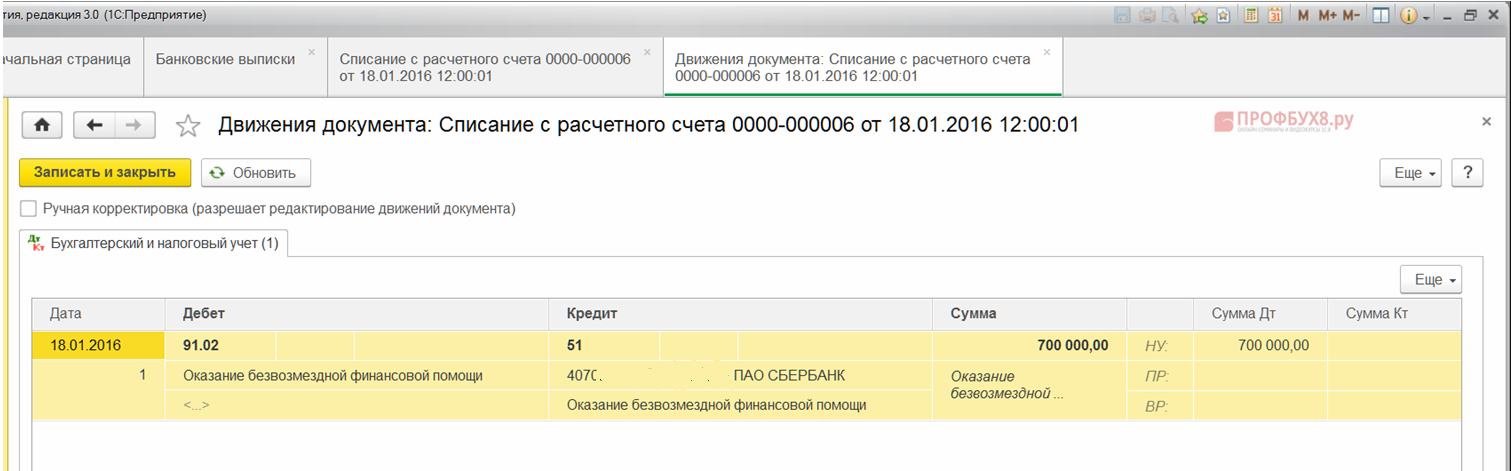

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

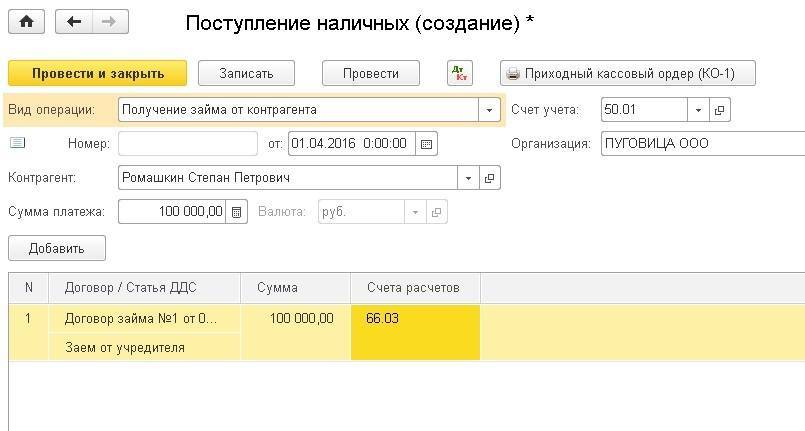

Беспроцентный рублевый заем от физлица — участника ООО

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Вот примерная выдержка из протокола общего собрания

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

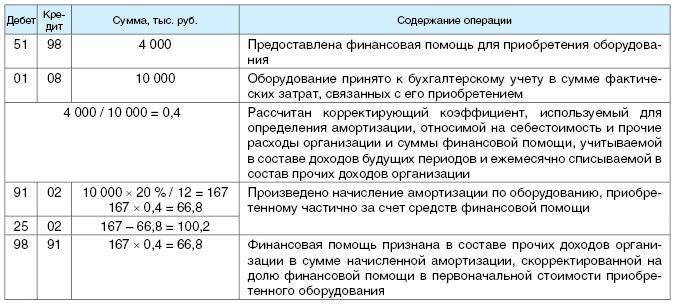

Если финансовая помощь от учредителя (участника, акционера) поступает в неденежной форме (в виде основных средств, материалов, товаров, нематериальных активов), порядок ведения бухучета зависит от конкретного вида полученного имущества.

— в течение отчетного года (на любые цели);- по окончании отчетного года (на покрытие убытка, сформированного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»).

Дебет 50 (51) Кредит 91-1– отражено безвозмездное поступление денежных средств от учредителя (участника, акционера).

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ЗАО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.В бухучете «Альфы» сделана запись.15 марта:Дебет 51 Кредит 91-1– 500 000 руб. – получена финансовая помощь от учредителя.

Особенности учредительской безвозмездной помощи

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом. Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается

При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.