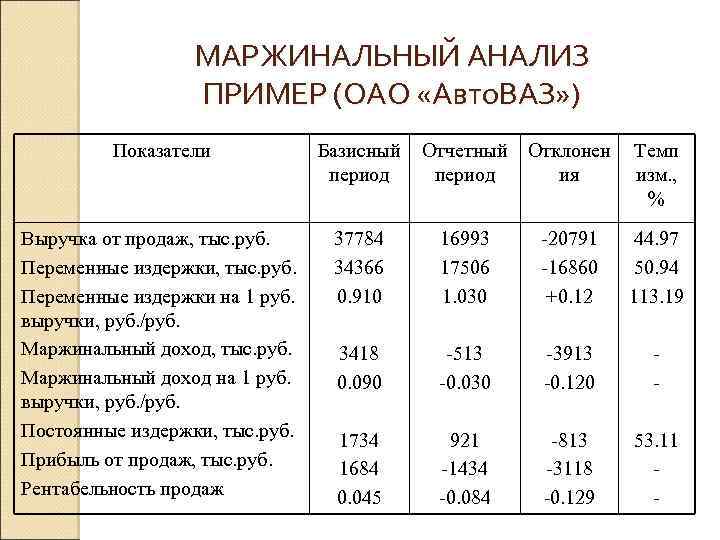

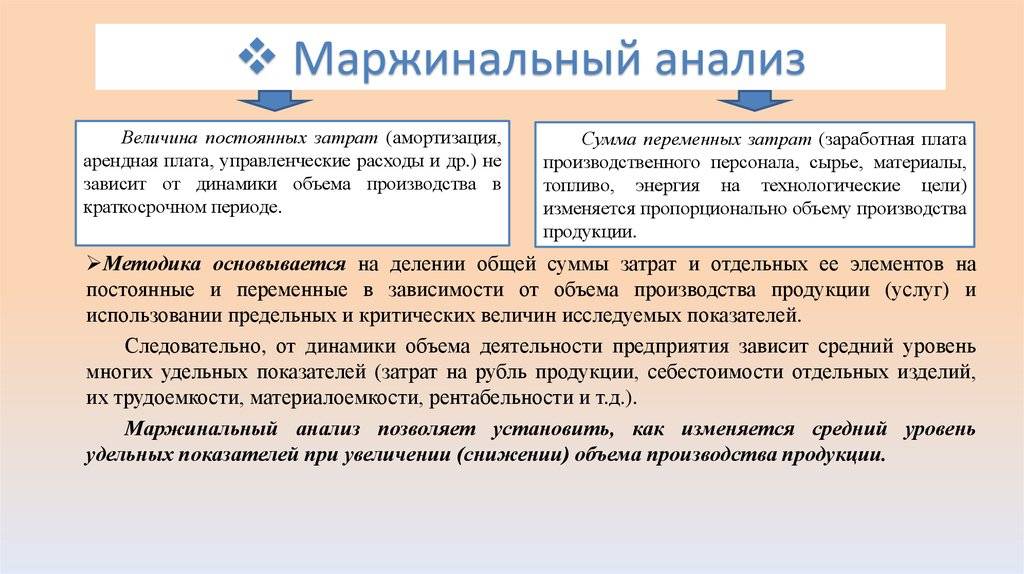

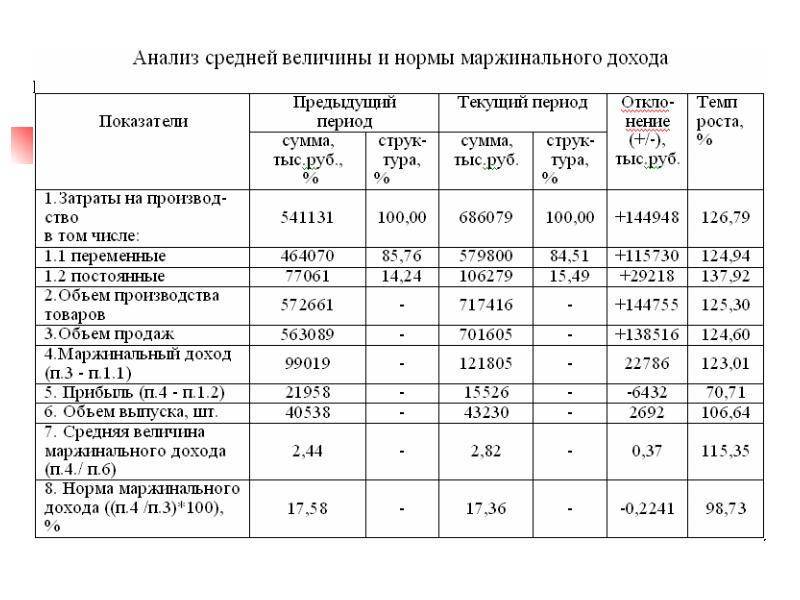

Маржинальность продаж

Для оценки эффективности развития предприятия рассчитывают коэффициент маржинальности продаж, который характеризует темп роста доходов в отчетном периоде к предыдущему периоду.

Коэффициент определяется по формуле:

К = [(Вт – Вп)/Вп] × 100, где

- К – маржинальность продаж;

- Вт – выручка текущего года;

- Вп – выручка предыдущего периода

Рассчитаем показатель для ПАО «Магнит» по отчетности за 2019 год, в тыс. руб.

К = [(1 368 705 394 – 1 237 015 457)/ 1 237 015 457] × 100% = 10,6%

Прирост выручки ПАО «Магнит» составил 10,6%. Стоит учитывать, что увеличение коэффициента не обязательно связано с успешной деятельностью или эффективной работой руководства бизнеса: как говорилось выше, заметный прирост показателя может произойти благодаря инфляции.

Для сравнения рассчитаем маржинальность продаж для Mail.ru Group за 2019 год (млн. руб.)

К = [(96 231 – 66 105)/66 105] × 100% = 45,6%

Прирост выручки Mail.ru Group в 2019 году составил 45,6%. Такой большой прирост представитель правления Д. Гришин объяснил увеличением выручки с рекламной деятельности и платежей за социальные сети пользователей.

Заключение

Положительная маржинальность говорит о том, что цена какого-то изделия выше, чем затраты на его изготовление. Чем выше показатель, тем больше операционной прибыли получает компания. Используется он при установлении цены на товары и услуги.

Для увеличения маржинальности товара можно:

- снизить затраты на производство

- увеличить стоимость единицы продукции

Однако следует помнить, что это не единственный показатель, определяющий результативность бизнеса. Иногда высокая маржинальность является компенсацией за низкую оборачиваемость вложенных в производство средств.

Маркетинговые акции и маржинальный доход

Директор компании далеко не всегда может проанализировать, насколько же выгодно взаимодействие с тем или иным партнером. Особенно сложно бывает в случае массовых маркетинговых акций, которые сложно ассоциировать с определенным клиентом. К примеру, реклама в СМИ достигает многих, но реальный ее результат отражается только в росте продаж. Причем на это влияют как старые покупатели, так и некоторая часть новых, нашедших фирму по объявлению.

Разумеется, методику анализа тут нужно будет серьезно изменять. Возможны два варианта. Если круг клиентов, которые участвуют в данной акции, хотя бы приблизительно известен, можно воспользоваться обычным маржинальным анализом, применяя его так же, как и в случае с отдельным партнером. Нужно просто посчитать объем оборота по исследуемой группе, наценку, а затем вычесть затраты. Как результат — маржа по определенной клиентской группе.

Маржинальная прибыль и общие объемы производства

Чтобы определить взаимосвязь между объемом маржинальной прибыли и темпами производства, рекомендуем обратить внимание на второе определение этого понятия, которое мы приводили в самом начале статьи. Оно лучше всего показывает динамику увеличения доходов

При ценообразовании следует отдельно учитывать переменные и постоянные убытки

Особенно важно понимать, что к постоянным издержкам относятся те, которые сохраняются даже при полном отсутствии производства

К таковым относятся следующие категории расходов:

Арендные платежи.

Выплата налогов.

Заработная плата всего персонала.

Выплаты по кредитам и займам.

Формула маржинальности

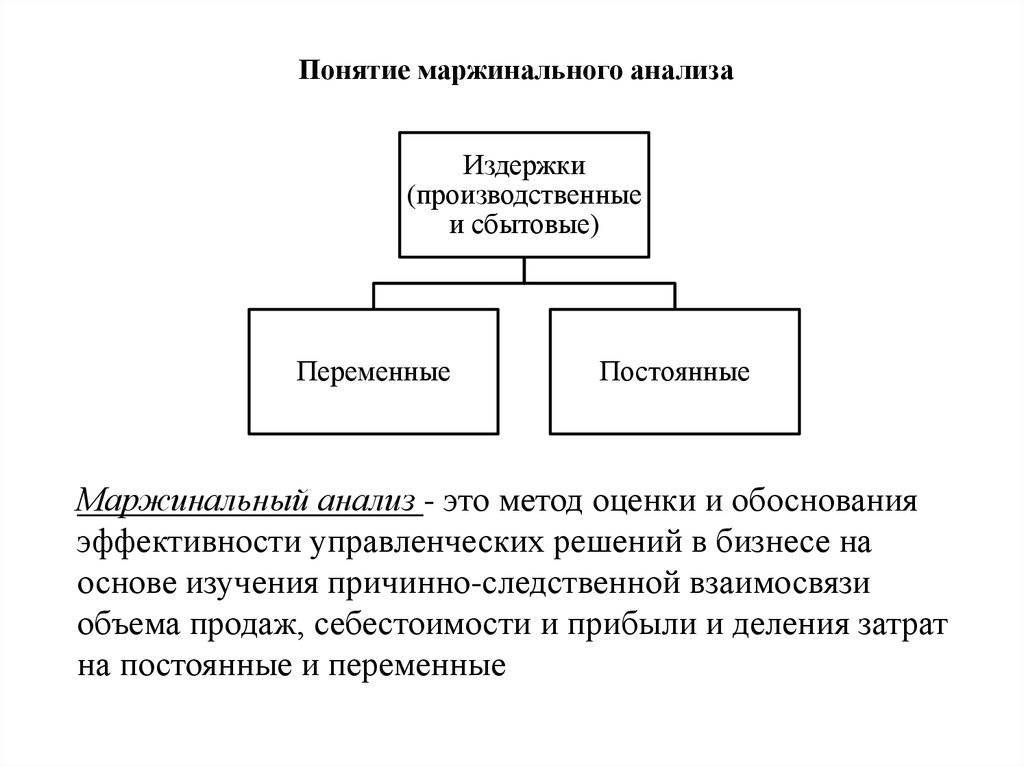

Из-за многозначности термина маржинальность, формула для ее расчета может иметь несколько видов. Как говорилось выше, в случае компаний мы имеем дело с разницей между выручкой от продаж и себестоимостью.

Для предприятий сферы торговли используется следующее выражение:

M = TR – TR/(1 + Т) – VC, где

- М – маржинальность;

- TR – выручка от продаж;

- Т – торговая наценка;

- VC – переменные затраты

Часто маржинальность единицы реализуемого товара путают с торговой наценкой. Действительно, при расчете в абсолютном значении эти показатели имеют одинаковую формулу:

М = Ц – С, где

- Ц – цена единицы товара;

- С – себестоимость единицы товара

Однако в относительном выражении показатели имеют отличия в расчете. Формула маржинальности единицы товара:

М = (Ц – С)/Ц

Торговая наценка определяется по формуле:

Т = (Ц – С)/С

Анализ прибыли

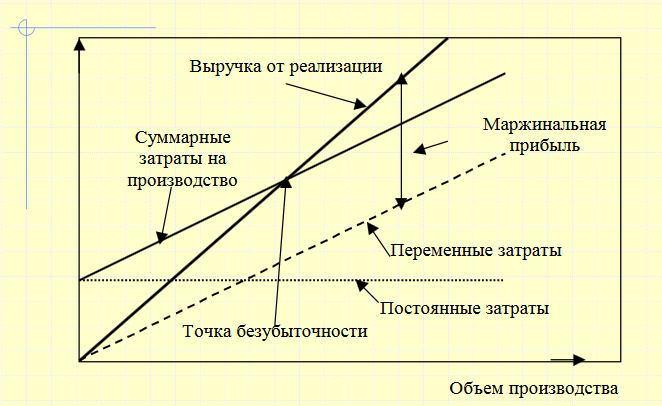

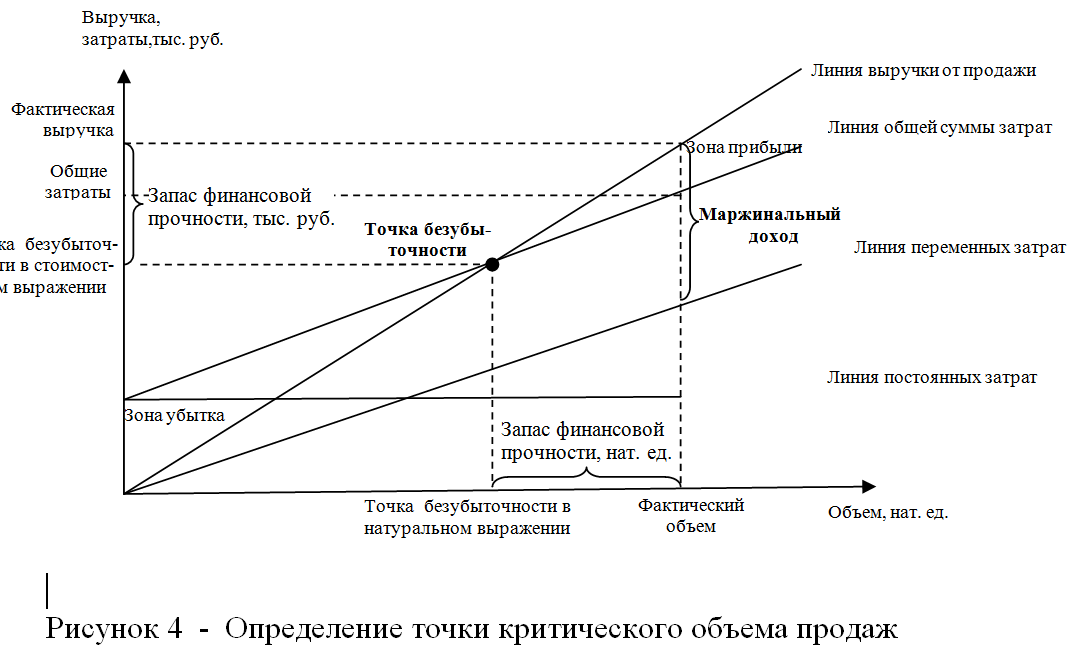

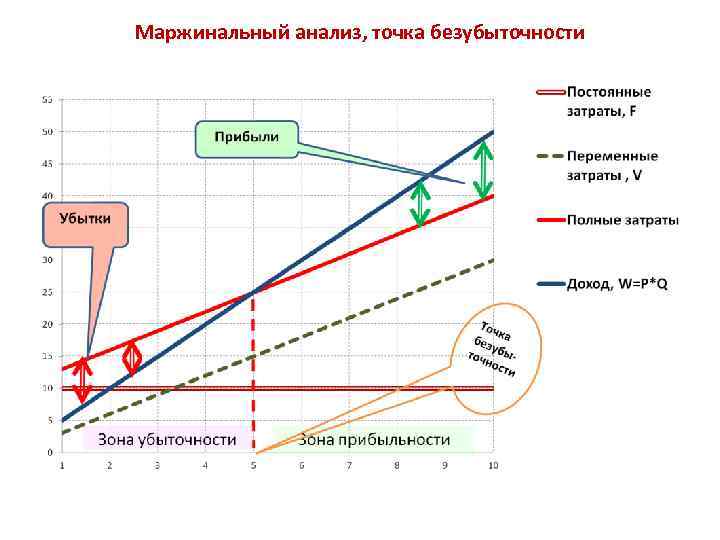

Для понимания дальнейших путей развития предприятия необходим скрупулезный анализ маржинальной прибыли. Это дает понимание того критического объема создания и реализации продукции, при котором издержки становятся полностью покрытыми. Анализируя маржу, можно выйти из точки безубыточности, при которой прибыли еще нет.

Отрицательная маржа показывает владельцам предприятия острую необходимость в повышении показателей. Если не предпринять мер, компания не сможет существовать дальше.

Для повышения маржи предприятию нужно:

- увеличить размер выручки реализуемых товаров или услуг

- сократить расходы на создание одной единицы товара

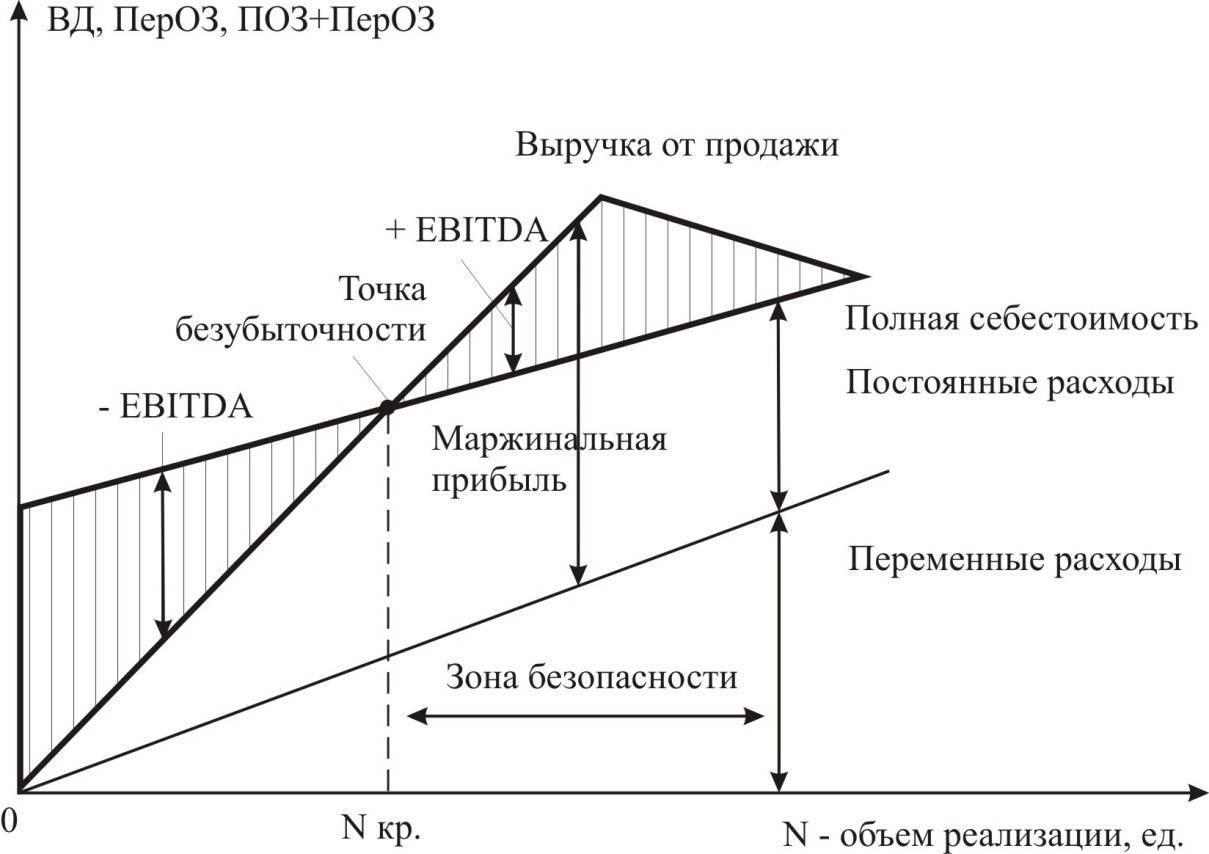

Анализируя маржинальную прибыль, можно:

Анализ показателя

- определить степень прибыльности, а также степень убыточности предприятия

- спрогнозировать сумму прибыли при определенных условиях

- рассчитать критический уровень издержек для указанного размера маржи

- установить уровень цен, который является минимально допустимым при реализации продукции на заданном объеме производства. Именно цена является ориентиром для покупателей, от уровня цены зависит спрос на товар и успех от его реализации

Для увеличения выручки предприятие постоянно участвует в различных тендерах, расширяет рынки сбыта, проводит рекламную кампанию, корректирует ценовую политику.

Для уменьшения переменных расходов предприятие прибегает к использованию дешевого сырья и материалов, внедряет новые технологии, меняет ассортимент продукции, прибегает к автоматизации ручных процессов.

Следует отметить, что завышенная маржа возникает у товаров, которые продаются небольшими партиями, но при этом имеют огромный спрос на рынке. В эту категорию также попадают сезонные товары, на которые наценка в сезон резко увеличивается.

Наибольшую маржинальную прибыль имеют следующие виды продукции:

- предметы роскоши, ювелирные изделия

- напитки

- бижутерия

- декоративная косметика

- сладости для детей

- кофе, чай

Маржинальность в банковском деле

Для банковской сферы понятие маржинальности также является основополагающим

Особое внимание здесь уделяется определению процентной маржи. После проведения расчетов можно увидеть разницу между оплаченными и полученными процентами

Простым языком, это процент, полученный от заёмщиков и тот, который выплачивался кредитором.

Именно поэтому, банки проводят тщательный анализ, прежде чем установить конкретную процентную ставку по депозитам или кредитом. Если расчёты будут проведены правильно, банковскому учреждению удастся обеспечить высокую процентную маржу. Таким образом, если банк опускает процентную ставку по займам, вслед за этим понижается доходность вкладов. Так процентная ставка удерживается на своём текущем уровне.

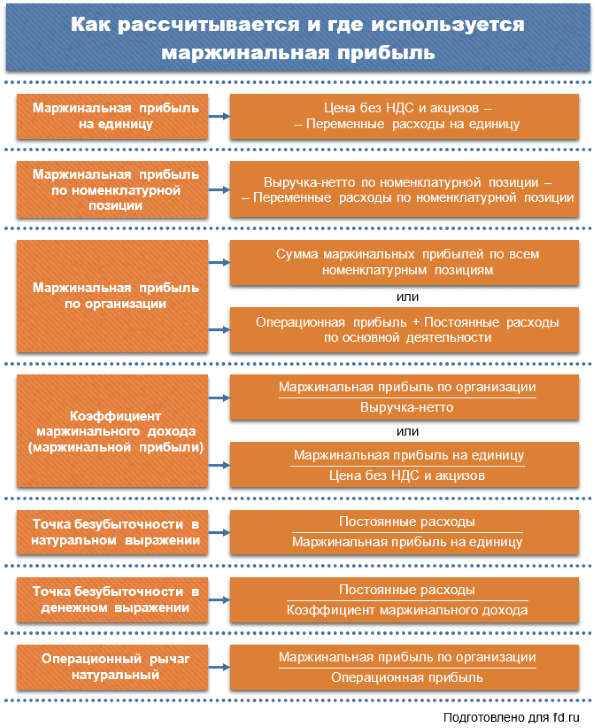

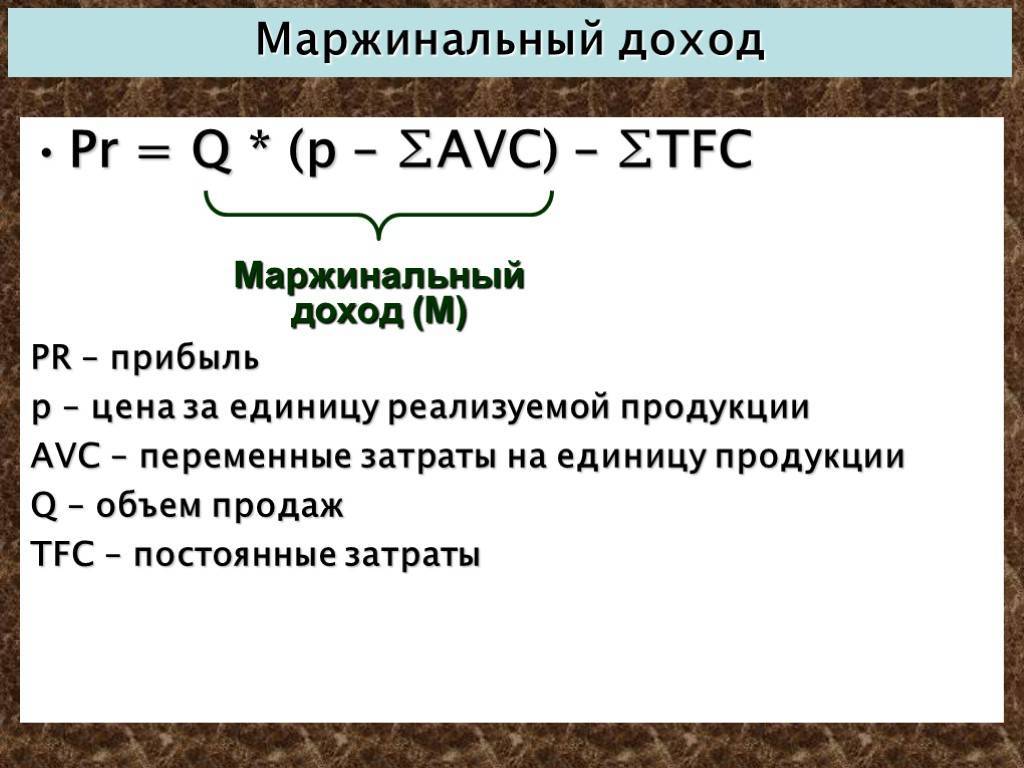

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход – Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена – Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

| Марка цемента | Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль | Выводы |

| 300 руб. | 200 руб. | 100 руб. | Маржинальная прибыль составляет 100 руб. | |

| 350 руб. | 300 руб. | 50 руб. | Маржинальная прибыль 50 руб. | |

| 400 руб. | 500 руб. | -100 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля. На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Суть маржинальной прибыли

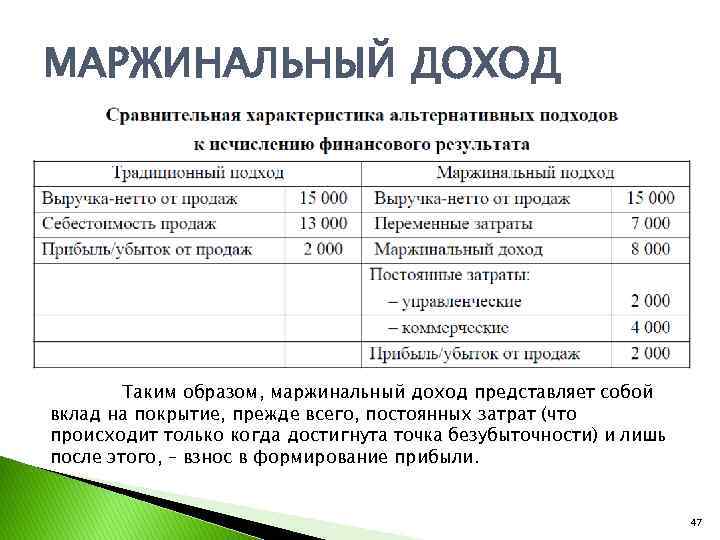

Давайте разберем, что означает данное понятие и то, какую роль оно играет в бизнесе. Маржинальная прибыль фирмы – это разница между доходом от продаж и переменными затратами (далее ПЗ). Обе характеристики – и выручка, и расходы – относятся к вполне конкретному объему сбыта. Проще говоря, это сумма денег, вырученная с реализации товара за минусом variable costs – переменных расходов компании.

Вполне логично, что маржинальная прибыль предприятия (далее МП) гораздо меньше выручки и отличается от нее суммой ПЗ, но в то же время превышает доходы с оборота на общий объем постоянных издержек.

Сегодня мы поговорим о том, как правильно считать МП. Чтобы маржинальная прибыль имела верное значение, необходимо понимать, что означают переменные затраты и что включают постоянные. Приведем простой пример. Стартапер Иванов Максим решил производить межкомнатные и входные (металлические) двери. В данном случае в ПЗ войдут затраты на покупку материалов, комплектующих и фурнитуры. Кроме того, придется ежемесячно платить зарплату персоналу.

Переменные издержки прямо пропорциональны объему выпускаемой продукции, то есть с ростом количества заказов возрастут и все эти издержки. А между тем расходы на аренду офиса и содержание магазина всегда будут стабильными и не зависящими от объема проданных изделий. Какой бы ни была маржинальная прибыль и ПЗ, постоянные затраты (речь именно о них) остаются неизменными. Предприниматель вынужден нести эти расходы даже при отсутствии заказов.

Как видим, постоянные издержки не обусловлены размахом производства, в то время как переменные коррелируют с объемом выпускаемых товаров или количеством услуг.

Таким образом, маржинальная прибыль компании – часть выручки, оставшаяся у нее для оплаты постоянных трат и получения дохода от продаж. Поэтому МП обычно называют «вклад на покрытие».

Не нужно путать этот вид прибыли с бухгалтерской. Они различны по двум критериям.

- У каждой из них своя формула расчета.

- Финансовую прибыль бухгалтерии считают в целом по компании и за определенный промежуток времени.

Что до МП – ее считают по конкретному объему изготовленных и проданных товаров или оказанных услуг.

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Что такое маржинальность?

В чем же заключается коммерческий смысл и значение данного термина? Чем выше коэффициент, тем прибыльнее компания. Значит, успешность той или иной хозяйствующей структуры определяется ее высокой маржинальностью. Именно поэтому все решения в области маркетинговых стратегий, которые, как правило, принимаются менеджерами, целесообразно основывать на анализе рассматриваемого показателя.

Что такое маржинальность? Следует помнить: маржа также служит ключевым фактором прогноза доходности потенциальной клиентуры, разработки ценовой политики и, конечно же, рентабельности маркетинга в целом

Важно отметить, что в России маржинальную прибыль зачастую именуют валовой. В любом случае она представляет собой разницу между прибылью от реализации продукта (без акцизов и НДС) и затратами на производственный процесс

Сумма покрытия – второе название изучаемого понятия. Оно определяется как часть выручки, которая идет непосредственно на формирование прибыли и покрытие затрат. Таким образом, основная идея состоит в увеличении прибыли предприятия прямо пропорционально темпам возмещения производственных затрат.

Показатели рентабельности

Как вам наверняка известно, основным фактором, который будет способствовать постоянному притоку инвестиций в производство, является его рентабельность. Увы, но наши предприятия зачастую пользуются старой методикой, которая опять-таки не учитывает классической формулы «затраты – объем—прибыль». Уровень рентабельности в этом случае вообще не зависит от общего объема проданной продукции. Разумеется, в реальности ситуация кардинально противоположная.

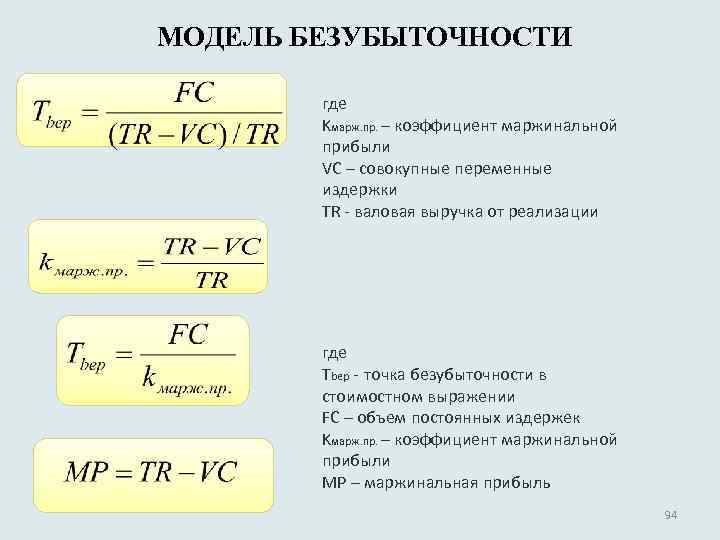

В практике зарубежных стран используется такой маржинальный анализ рентабельности:

R = MR/TR*100%

R — искомая нами рентабельность.

MR — маржинальная прибыль.

TR — общий доход от продажи товара.

Расчет рентабельности по обороту выпускаемого товара идет по аналогичной схеме.

Пример маржинального анализа в производственной сфере

Когда производитель желает расширить свою деятельность, добавляя новые продуктовые линейки или увеличивая объем товаров, производимых из текущей продуктовой линейки, необходим предельный анализ затрат и выгод. Некоторые из затрат, которые необходимо изучить, включают, но не ограничиваются, стоимость дополнительного производственного оборудования, любых дополнительных сотрудников, необходимых для поддержки увеличения выпуска, больших мощностей для производства или хранения готовой продукции, а также затрат на дополнительное сырье. материалы для производства товаров.

После того, как все затраты определены и оценены, эти суммы сравниваются с предполагаемым увеличением продаж, относящимся к дополнительному производству. Этот анализ берет предполагаемое увеличение дохода и вычитает предполагаемое увеличение затрат. Если увеличение дохода перевешивает увеличение затрат, расширение может быть разумным вложением средств.

Например, рассмотрим производителя шляп. На каждую изготовленную шляпу требуется семьдесят пять центов пластика и ткани. Ваша шляпная фабрика несет постоянные расходы в размере 100 долларов в месяц. Если вы делаете 50 головных уборов в месяц, то на каждую шляпу будут приходиться 2 доллара фиксированных затрат. В этом простом примере общая стоимость шляпы, включая пластик и ткань, составит 2,75 доллара (2,75 доллара = 0,75 доллара + (100/50)). Но если вы увеличите объем производства и произведете 100 головных уборов в месяц, то каждая шляпа будет нести 1 доллар постоянных затрат, поскольку постоянные затраты распределяются по единицам продукции. Общая стоимость шляпы упадет до 1,75 доллара (1,75 доллара = 0,75 доллара + (100/100 долларов)). В этой ситуации увеличение объема производства приводит к снижению предельных затрат.

Расчет маржинальности

Рассчитать показатель можно в абсолютном и относительном выражении. В первом случае получаем значение в рублях или других денежных единицах, а во втором – в процентах.

Расчет маржинальности особенно важен на этапе планирования производства, для расчета запуска новых линеек товара. Он является основополагающим для определения безубыточности, т.е. для вычисления объема продукции, которую предприятию необходимо реализовать для покрытия переменных и постоянных затрат.

Таким образом, расчет главным образом касается двух категорий людей:

- собственникам он необходим для определения прибыльности бизнеса в целом и отдельных линеек продукции в частности;

- инвесторам он может быть полезен для определения уровня отдачи вложенных средств в предприятие. Но считать самому необязательно, данные часто можно найти в обзорах финансовых СМИ.

Нормального показателя не существует, хотя понятно: чем больше — тем лучше. Во многом он зависит от сферы деятельности, населенного пункта, в котором работает предприятие, а также экономических и политических факторов. Зависит и от размера компании: на маленький капитал нередко проще получить больше прибыли, хотя понижение себестоимости товара обычно требует больших объемов выпуска. Однако много товара сложнее продать…

В России самым доходным бизнесом принято считать предприятия нефтегазовой отрасли. Но, если рассмотреть компании данного сегмента с точки зрения маржинальности, то средний возврат на активы Газпрома за последние 10 лет составляет всего 8%, в то время как у Яндекса – 20%.

Среди компаний, входящих в индекс S&P 500, самые высокие значения у предприятий технологической сферы. Лидером среди IT-компаний является Apple с показателем 30%.

В каких случаях государство может влиять на маржинальность

Государственный аппарат в России не вмешивается в рыночную экономику до тех пор, пока бизнес не является монополией. Если предприятие выросло до таких масштабов, что конкурентов по долям рынка или объему производства не осталось, в игру вступает антимонопольный комитет. Эта государственная структура создана для того, чтобы сдерживать пыл монополиста на рынке, где ему нет конкуренции.

Если монополия начинает повышать цены без веского основания, антимонопольный комитет может обратится в верховный суд. Ответственность за несоблюдение правил может быть следующей:

- Штраф, размер которого не ограничен. К примеру, в 2016-м году суд обязал корпорацию Google выплатить 500 млн. рублей штрафа за преднамеренное создание неблагоприятных условий для других игроков на монополизированном рынке мобильного программного обеспечения;

- Ограничение на деятельность в Российской Федерации;

- Запрет на повышение цены.

Если монополизированный рынок принадлежит одной — двум компаниям, маржинальность продукции и услуг на нем слабо связано с законами рыночной экономики. У потребителей нет другого выхода кроме использования товаров или услуг, предлагаемых монополистом. В качестве примера можно привести вышеупомянутый рынок мобильного программного обеспечение, 80% которого занимает Google со своей операционной системой “Android”.

Как рассчитывается маржинальная прибыль

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

Понятие маржинального дохода

Помимо важного показателя прибыли, показывающего основной результат деятельности, используют и другие равные понятия. Одним из них и является маржинальный доход

Этот термин происходит от созвучного английского словосочетания, переводящегося в чистом виде как «предельная отдача». Применяется в нескольких случаях:

- Означает размер дополнительной прибыли, образующейся в итоге реализации дополнительной единицы производимой продукции.

- Означает рассчитанную выручку за минусом переменных затрат.

Основная экономическая значимость маржинального дохода заключается в определении влияния управленческого решения на величину прибыли и поступление основных средств. Благодаря этому появляется возможность установить уровни продаж, чтобы прибыль была максимальной, чтобы ее не было или вообще чтобы были убытки.

Какая разница между наценкой и маржей?

Маржа – это отношение между ценой товара на рынке к прибыли от его продажи, основной доход компании после того, как вычтены все расходы, измеряемые в процентном соотношении. Маржа в связи с особенностями расчета не может быть равной 100%.

Наценка – это сумма разницы между себестоимостью товара к его отпускной цене, по которой он отпускается покупателю. Наценка нацелена на покрытие расходов, которые понес продавец или производитель в связи с производством, хранением, реализацией и доставкой товара. Размер наценки формируется рынком, но регулируется административными методами.

Например, товар, который был куплен за 100 рублей, продается за 150 рублей, в этом случае:

- (150-100)/150=0,33, в процентном соотношении 33,3% – маржа;

- (150-100)/100=0,5, в процентном соотношении 50% – наценка;

Из данных примеров следует, что наценка – это всего лишь надбавка к себестоимости товара, а маржа – это общий доход который получит компания после вычета всех обязательных платежей.

Отличия маржи от наценки:

- Предельно допустимый объем – маржа не может быть равна 100%, а наценка может.

- Сущность. Маржа отражает доход после вычета необходимых расходов, а наценка – прибавку к стоимости товара.

- Расчет. Маржа рассчитывается исходя из дохода организации, а наценка исходя из себестоимости товара.

- Соотношение. Если наценка выше, то и маржа будет выше, но второй показатель всегда будет ниже.

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Анализ и трактование показателей маржинальной прибыли

Эти характеристики позволят предприятию сформировать стратегию работы без убытков. Эту оценку можно проводить по производству в целом или по видам выпускаемых товаров.

Безусловно, маржинальная прибыль (как и рентабельность) показывает, насколько эффективно развивается компания. Ассортимент ее продукции можно распределить по трем фундаментальным категориям:

- Низкомаржинальная. Сюда входят товары ежедневного спроса. Основной признак группы – масса конкурирующих фирм в данном сегменте, а также минимальная торговая наценка (10–20 %), определенная изготовителем.

- Среднемаржинальная. Тут фирма-продавец ставит накрутку 50 %. Эти продукты покупают реже и в ограниченном количестве.

- Высокомаржинальная. Отличительное свойство такой продукции – стабильный спрос у целевой аудитории даже с «космической» наценкой 300–500 %.

Каждый владелец бизнеса должен следить за показателями производства и знать, какая у компании маржинальная прибыль, ПЗ и выручка с продаж. Тогда он четко понимает, как обстоят дела в его организации – благополучно или нет. Если ежегодно МП стабильно высока, это служит доказательством удачной бизнес-стратегии развития.

Кроме контроля безубыточности производства, данные маржи обычно применяются в процессе:

- стратегического управления при решении вопросов по ассортименту;

- планирования работы предприятия и составления прогнозов по торговле конкурентов;

- ценообразования на продукцию компании.

Стандартная маржинальная прибыль как общепринятая норма определенной быть не может, так как зависит от специфики и сферы производства. Все нормативные значения рассматривают лишь по отраслям, в каждой из которых выпускается продукция с относительно высоким показателем МП.

Обратите внимание: изготовление и сбыт предметов роскоши имеет маржу больше, чем у товаров повседневного использования.