Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Пример

Необходимо рассчитать объем прибыли для того, чтобы организация могла покрыть расходы и избежать убытков и определить точку безубыточности в денежном эквиваленте.

Предположим, что показатели в организации следующие:

- Объем проданных товаров: 1000 единиц.

- Цена за одну единицу: 867 рублей.

- Постоянные затраты: 352000 рублей.

- Переменные затраты для одной единицы товара: 125 рублей

Сначала необходимо рассчитать общую выручку – 1000*867 = 867000 рублей.

После этого нужно рассчитать объем переменных затрат, он равен 1000*125 = 125000 рублей.

Последнее действие – рассчитать порог рентабельности, он равен 867000*352000:867000 – 125000) = 411299 рублей.

Факторы, влияющие на рентабельность

Немаловажно выявить детали, оказывающие прямое влияние на порог рентабельности, ведь зная показатели, владелец понимает траекторию дальнейшего движения на рынке. Это:

- Стоимость единицы товара для конечного потребителя;

- Переменные и постоянные затраты на производство товаров и обслуживание производственных мощностей, управление, сбыт товара конечному потребителю.

Если что-нибудь меняется в этих факторах, меняется и порог рентабельности.

Выше мы упоминали, что есть затраты постоянные, а есть переменные. Это группы, на которые разделены производственные издержки. Рассмотрим их подробнее.

Постоянные – определенные расходы, осуществленные за тот или иной промежуток времени. Их количество на единицу выпущенного продукта не зависит от количества производимых товаров. Иногда, даже при значительном сокращении производства, постоянные затраты снизить невозможно. К ним относятся:

- Аренда;

- Амортизация;

- Вода, отопление и т. д.;

- Заработная плата для сотрудников;

- Административные издержки.

Переменные затраты зависят от объема продукции, производимой организацией. Среди них числятся:

- Премии;

- Логистика;

- Комиссионные;

- Сырьевые материалы;

- Электроэнергия;

- Топливо.

Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

Как повысить рентабельность

Если всё-таки так получилось, что рентабельность предприятия или продаж значительно снизилась, чтобы её повысить, тепловая карта кликов сайта, а точнее её анализ не даст никаких ответов и решений.

Здесь нужен подробный анализ, который может занять не один день. Кропотливая работа самого директора с группой экспертов, разбирающихся в подобных вопросах

Расчёты операций, вычисления КПД каждого работника, проверка чеков и накладных на закупку оборудования, материалов и другой важной для компании продукции.

Так же, учитываться будут затраты не только на материальные товары для компании, но и на услуги, которые делались для её развития и продвижения. Те, кто знает, что такое SEO понимает, о чём идёт речь

Реклама, продвижение сайта, различные маркетинговые процессы – всё это делается не бесплатно и важно понять, что было эффективно, а что нет.

Таким образом, с расчётом рентабельности сталкивалась или столкнётся каждая компания, либо, так сказать, на началах деятельности, либо когда, как говориться заставят обстоятельства. Поэтому, рекомендуется перед разработкой структуры бизнеса, рассчитать все типы рентабельности, дабы заранее знать – а стоит ли вообще начинать такой бизнес.

Мероприятия по повышению рентабельности

Существует ряд основных мероприятий, к которым можно прибегнуть для повышения эффективности использования оборотных средств

Для сокращения периода превращения материалов в денежные средства компания может уделить особое внимание тем товарам, которые пользуются большим спросом

Также будет целесообразным увеличить ассортимент, сократить запасы на складе, проводить работу по улучшению качества продукции. Немаловажную роль играет грамотная рекламная кампания.

Рентабельность оборотных средств повышается при грамотном нормировании. Внедрение материалов с улучшенными качествами, научных разработок также имеет большое значение.

Изменение цен также оказывает огромное влияние на прибыль. При неизменной себестоимости удорожание товаров или услуг будет целесообразным при отсутствии конкуренции. Если же рынок наполнен различными заменителями и аналогичной продукцией, необходимо либо сократить себестоимость (не в ущерб качеству), либо максимально снизить цены.

Знакомство с таким показателем, как рентабельность оборотных средств, позволяет проводить грамотную оценку эффективности производственных ресурсов. На основе результатов исследования проводится планирование, находятся пути улучшения организации оборота. Это ведет к рациональному использованию ресурсов, увеличению чистой прибыли компании.

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Снижение рентабельности: о чем это говорит

Логично предположить, что снижение рентабельности говорит о снижении эффективности работы производства и вопросе о дальнейшем его существовании.

Ведь, если снижается показатель рентабельности производства, что является один из ключевых коэффициентов, это означает, что производство неэффективно использует данные им ресурсы, или же не заказывает продвижение сайта через Яндекс или ещё что-то для раскрутки компании.

Если же снижается рентабельность капитала, здесь уже, как мы говорили, ставиться чёткий вопрос: «стоит ли вообще вкладывать инвестиции в данную компанию». А если этот показатель опускает ниже «красной линии» и становится ниже процентов от вкладов, тогда процесс производства в кротчайшие сроки останавливать или немедленно что-то предпринимать для роста продаж.

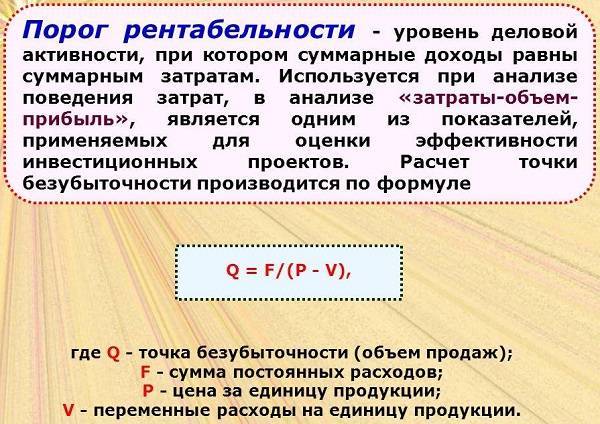

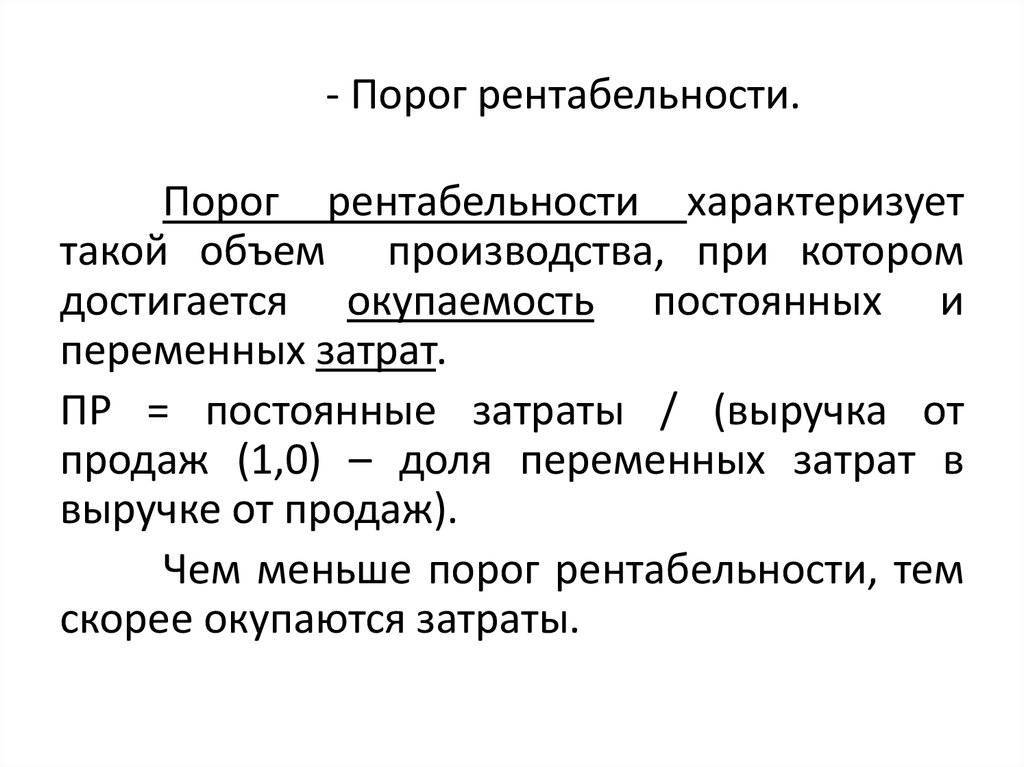

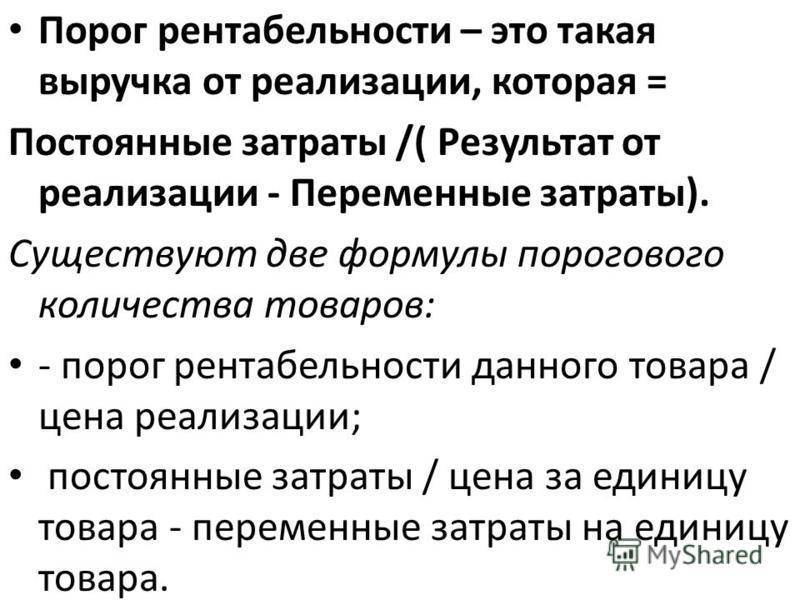

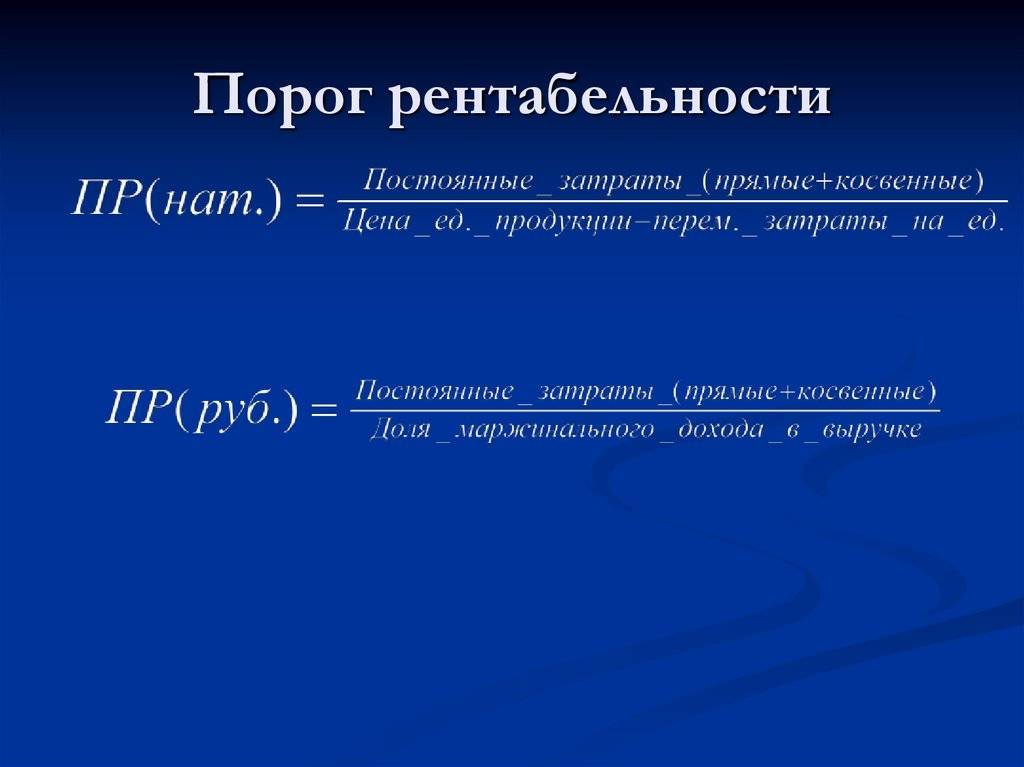

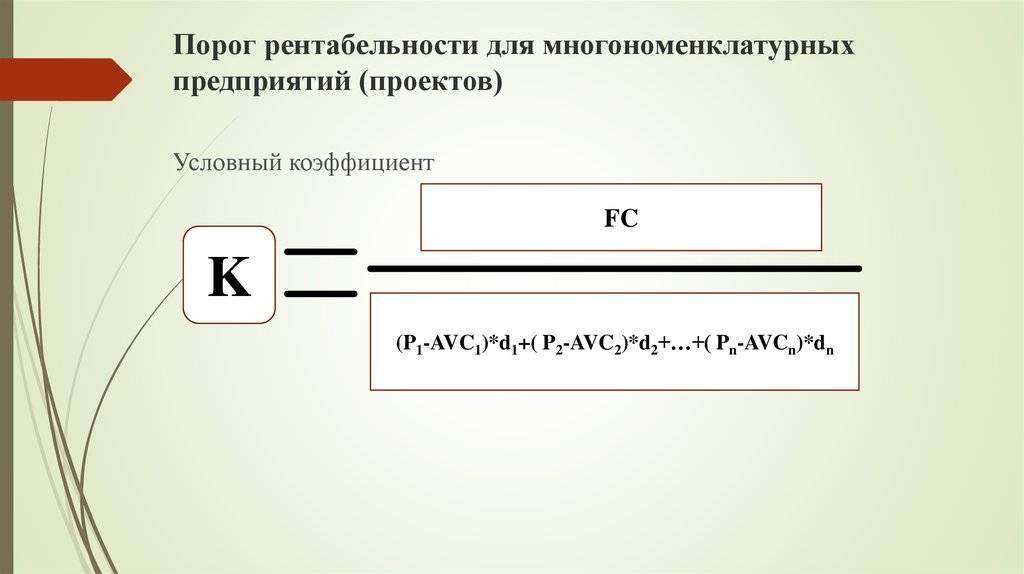

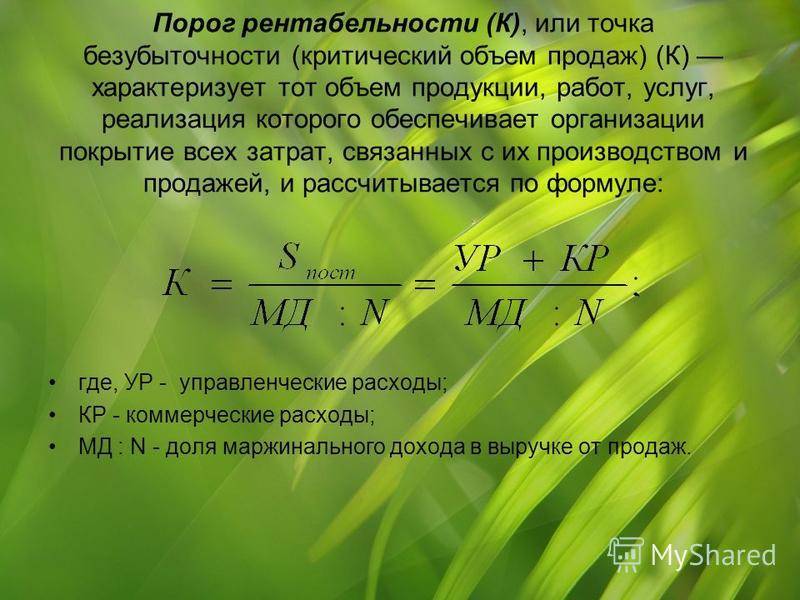

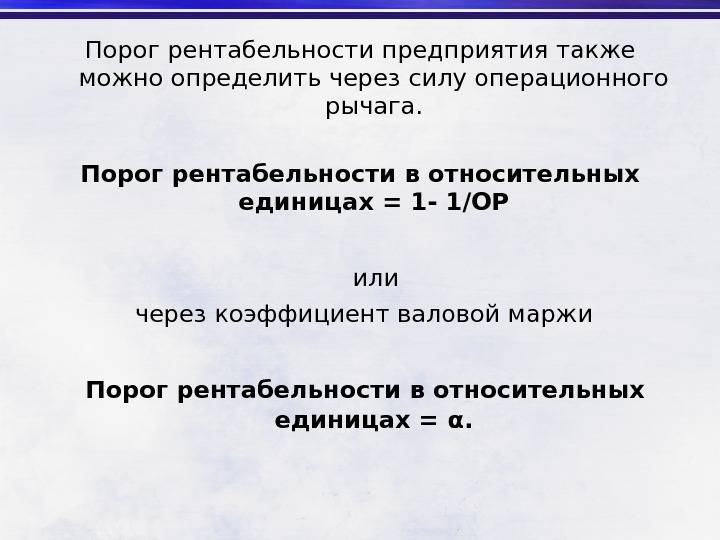

Понятие порога рентабельности

Порог рентабельности

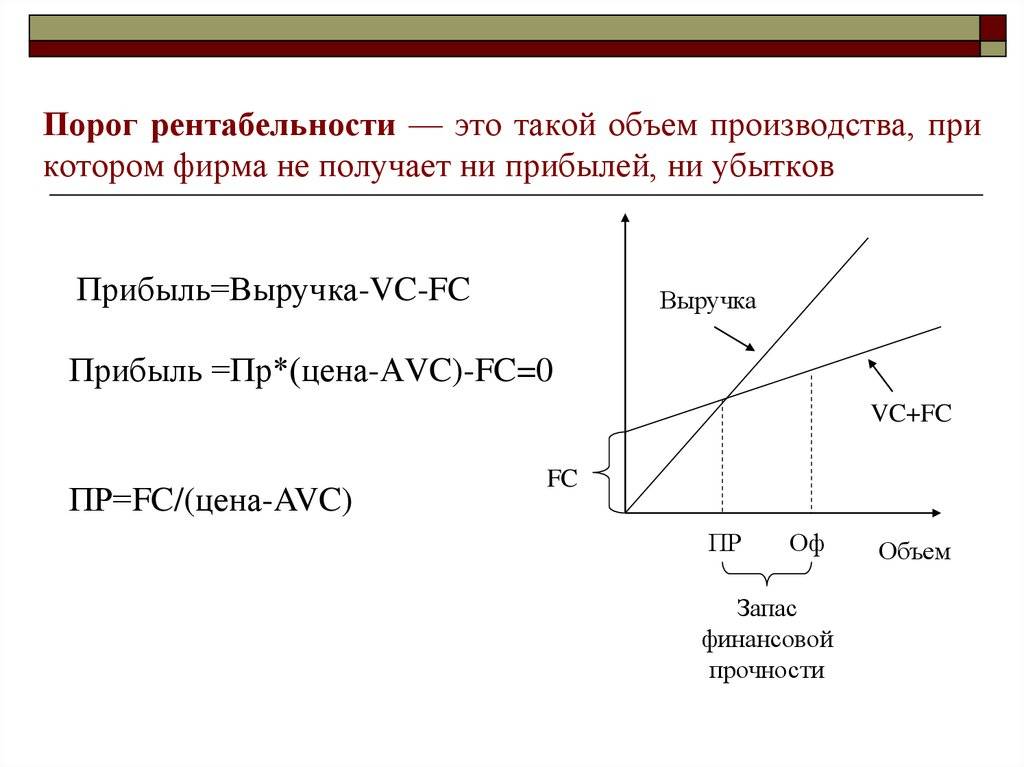

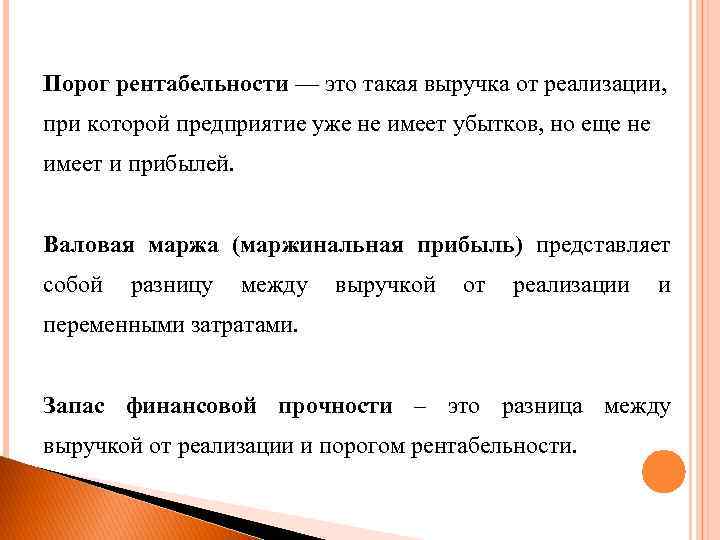

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Как повысить рентабельность продаж?

Если посмотреть на формулу рентабельности продаж, легко увидеть, что есть всего два способа для роста показателя:

– увеличение доходов

– оптимизация расходов

Рассмотрим варианты решения этих задач:

1) Привлечение новых клиентов и увеличение количества продаж

– Анализ маркетинговой кампании

Следует внимательно изучить текущую воронку продаж и весь путь, который клиент проходит от рекламного объявления до перевода денег на счет компании. Если при одинаковых расходах на рекламу клиентов станет больше, то рентабельность продаж вырастет.

– Оптимизация политики скидок

С одной стороны скидочные акции привлекают поток покупателей, но с другой – это расходы, которые несет компания. Экономическая статистика говорит, что всего 1% скидки может снизить прибыль более, чем на 10%.

2) Переход в новый ценовой сегмент

Компании выгоднее иметь меньше покупателей с бОльшим чеком, чем нести расходы на привлечение бОльшего количества клиентов. Имеет смысл направить ресурсы на то, чтобы вести людей к увеличению средней цены покупки.

3) Комплексная оптимизация бизнес-процессов компании

Показатели рентабельности продаж слишком важны для компании, чтобы игнорировать их сигналы. Если бизнес систематически теряет деньги по одному или нескольким направлениям, следует тщательно изучить ситуацию и ликвидировать неоправданные расходы ресурсов.

4) Контроль постоянных и переменных затрат

Если компания может на чем-то сэкономить без потери эффективности и качества, стоит задуматься – насколько обоснованы текущие траты.

Формулы расчета

Вычисляя значение точки безубыточности, мы получаем предельный размер дохода от реализации продукции. Продажа товара по заниженной цене делает бизнес невыгодным.

Таким образом, предприятие будет получать прибыль только тогда, когда доход станет выше предельного значения рентабельности.

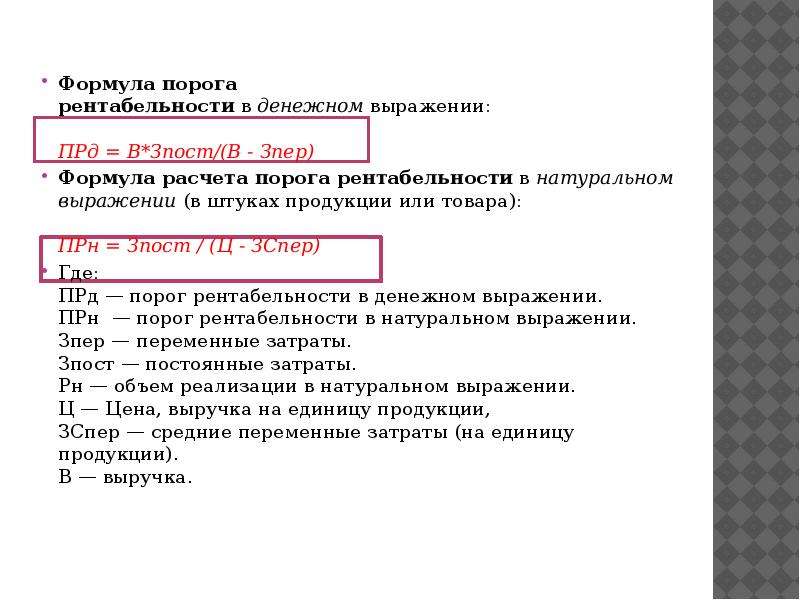

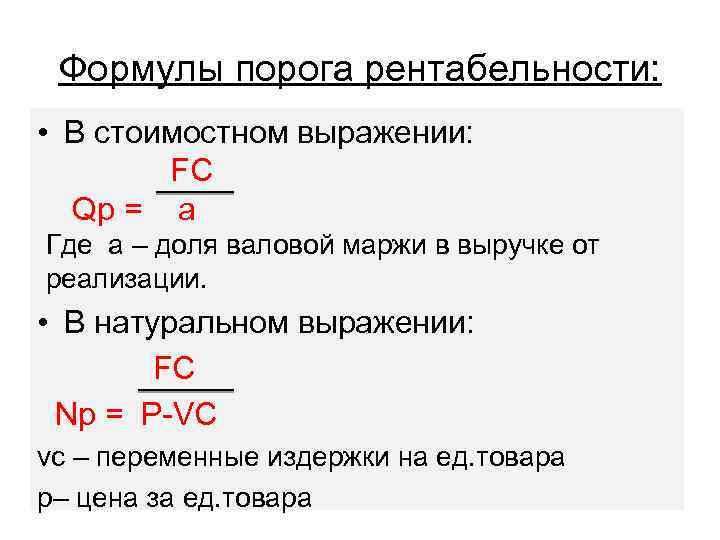

В денежном выражении

Прд = ВхЗпост/(В — Зперем), где:

- Прд — точки безубыточности в стоимостном эквиваленте;

- В — общий уровень дохода (выручка);

- Зперем — переменные расходы;

- Зпост — постоянные расходы.

В натуральном выражении

Прн = Зпост/(В — ЗСперем), где

- Прн – порог рентабельности, значение в единицах товара;

- Зпост— значение постоянных расходов;

- ЗCперем – среднее значение переменных расходов (на 1 товар);

- В — общий уровень дохода (выручка);

Факторы, влияющие на показатель порога рентабельности

Факторы, которые влияют на значение порога рентабельности:

- стоимость продажи за единицу продукции,

- переменные и постоянные затраты на производство, реализацию и управление.

При изменении данных факторов, значение порога рентабельности может уменьшаться или увеличиваться.

При расчетах порога рентабельности затраты на производство разделяют на: постоянные и переменные затраты

Постоянные затраты Зпос

Такие затраты относительно постоянны или условно-постоянны в течение определенного времени.

Но при расчете на единицу производимой продукции будут зависеть от изменений уровня производства в компании.

К постоянным затратам относятся:

- арендная плата,

- амортизационные отчисления,

- расходы на коммунальные платежи (отопление, освещение),

- оплата труда сотрудникам управленческого аппарата,

- различные административные расходы и другие.

Значительную часть постоянных затрат, в отличие от переменных, при уменьшении объема производства сложно сократить.

Переменные затраты З пер.

Переменные совокупные затраты будут зависеть от производимого объема продукции

Переменные же затраты, которые будут приходиться на единицу выпускаемой продукции будут постоянными.

Что представляет себестоимость единицы продукции? Как распределяются накладные расходы?

К переменным затратам могут относится:

- заработная плата сотрудникам производственных профессий,

- транспортные затраты,

- торгово-комиссионные расходы,

- затраты на покупку материалов и сырья,

- расходы на потребление энергоресурсов и другие.

Формулы и примеры расчета рентабельности продаж

Рентабельность по чистой прибыли. Помогает оценить эффективность бизнеса в целом. Чистая прибыль — это те деньги, которые в конечном счете заработал бизнес, после вычета всех расходов, в том числе налогов, амортизации, процентов по кредитам.

Например, компания заработала в январе 550 000 ₽, из них 100 000 ₽ — чистая прибыль.

100 000 ₽ / 550 000 ₽ × 100% = 18,2% — рентабельность продаж в январе.

Следовательно, компания получает 18,2 копейки чистой прибыли с каждого рубля выручки.

Рентабельность по валовой прибыли. Помогает оценить эффективность направления бизнеса или, например, отдельного магазина в сети.

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, цветочная лавка продала букетов на 250 000 ₽, а на закупку цветов, упаковку и зарплату флористу ушло 160 000 ₽. Валовая прибыль — 90 000 ₽.

Этот же цветочный магазин начал продавать декор для свадеб. Расходы и выручка при изготовлении букетов и продаже декора разные. Нужно рассчитать рентабельность продаж по каждому направлению.

| Букеты | Декор | |

|---|---|---|

| Выручка | 250 000 ₽ | 340 000 ₽ |

| Валовая прибыль | 90 000 ₽ | 110 000 ₽ |

| Рентабельность по валовой прибыли | 36% | 2,3% |

Выручка и прибыль от продажи декора выше. Кажется, что это направление более выгодное. Но рентабельность при продаже букетов выше. Изготовление букетов более эффективно, а значит требует меньше ресурсов для генерации выручки.

Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

К примеру, в сентябре рентабельность по маржинальной прибыли в кафе была 18%, а в октябре упала до 17%. Значит, у кафе выросли переменные расходы. Допустим, поставщик увеличил цену на овощи. Как выход, владелец кафе может поднять цены на блюда или покупать овощи у другого поставщика.

Рентабельность по операционной прибыли. Помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли.

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если за месяц рентабельность по операционной прибыли снизилась, то на получение каждого рубля прибыли уходит больше материальных затрат, усилий сотрудников.

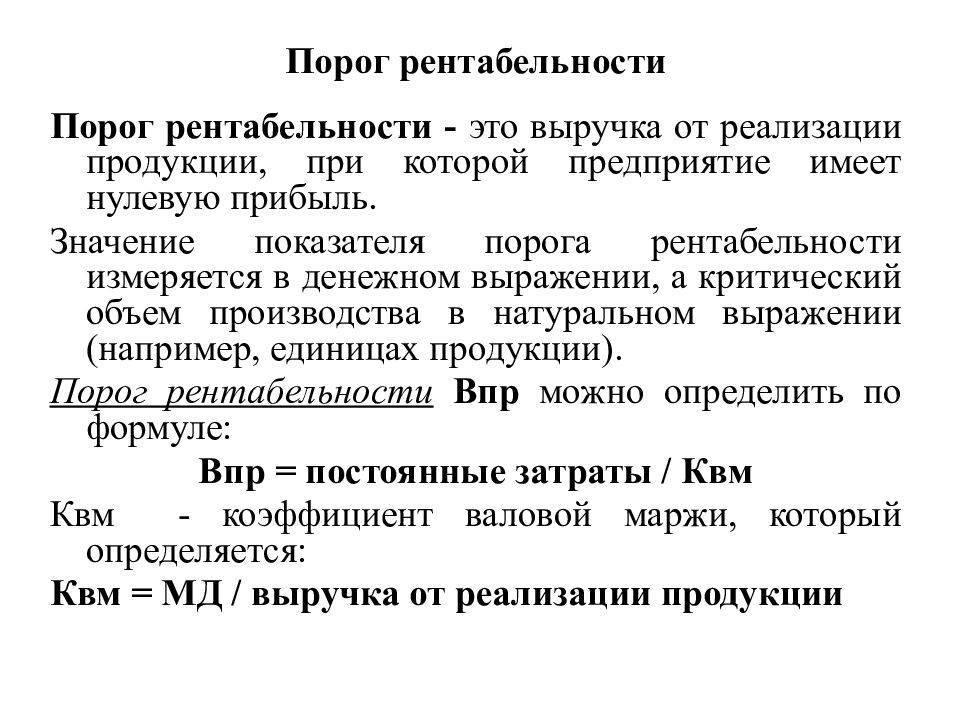

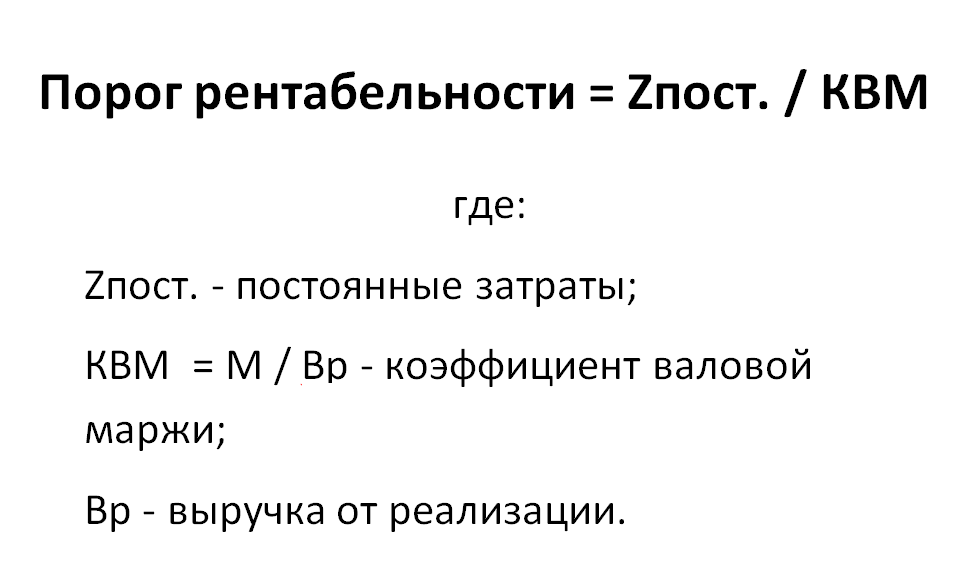

Определение порога рентабельности

Его также называют точкой безубыточности.

Он определяется по формуле:

Порог рентабельности = Постоянные затраты / ((Выручка от реализации – Переменные затраты) / Выручка от реализации).

При достижении порога рентабельности компания не имеет ни прибыли, ни убытков.

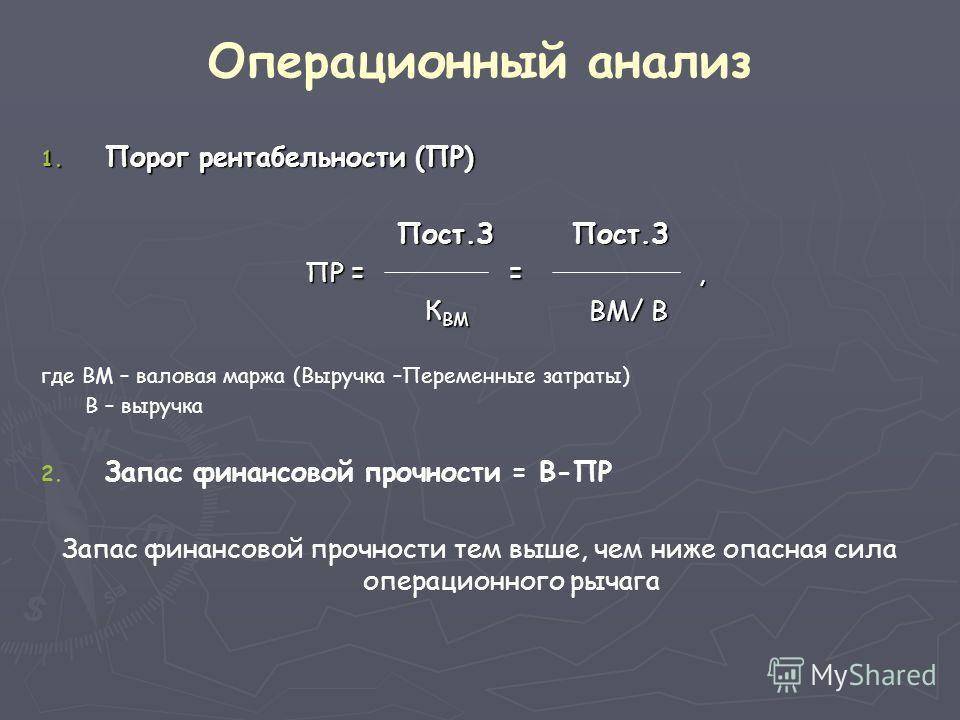

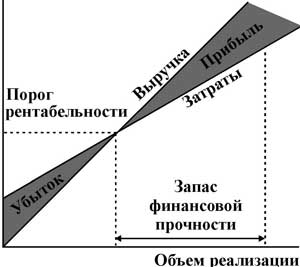

Значение точки безубыточности имеет огромное значение для инвесторов, так как он отображает способность к погашению задолженности по предоставленному кредиту. Надежность предприятия определяется превышением уровня продаж над значением порога рентабельности.

Степень удаленности значения рентабельности предприятия от точки безубыточности определяется запасом финансовой прочности.

Порог рентабельности и запас финансовой прочности

Определение порога рентабельности позволяет планировать будущие вложения, например, минимизировать затраты в случае отсутствия спроса, увеличивать объём производства, устойчиво функционировать и создавать определённый финансовой запас. А также постоянно отслеживать показатели своего положения на рынке и стремительно развиваться.

Запас финансовой прочности даёт возможность снизить объём производимой продукции, при условии, если убытки не наблюдаются. Его, возможно, определить с помощью вычитания из суммы выручки показателя порога рентабельности. Чем выше будет этот показатель, тем устойчивее финансово будет предприятие. В случае снижения выручки ниже показателя порога рентабельности, произойдёт дефицит ликвидных средств и финансовое положение компании значительно ухудшится.

На основе показателя порога рентабельности предприятия «Икс», возможно, определить запас финансовой прочности:

ЗФП = V- PRд,

ЗПФ = 56000 – 46400,

ЗПФ = 9600 руб.

Из этого следует, что предприятие без серьёзных убытков, может выдержать снижение объёма выручки на 9600 руб.

Эти два показатели являются важными не только для предприятий, но и для кредиторов, ведь на их основании фирма может получить необходимый заём.

Значение показателя

Нормативное

Нормативное значение показателя варьируется в зависимости от сферы деятельности предприятия, инвесторы самостоятельно принимают решение, какой уровень порога рентабельности они считают приемлемым.

Важно понимать, что анализ безубыточности не может точно предсказать уровень спроса

Если увеличился

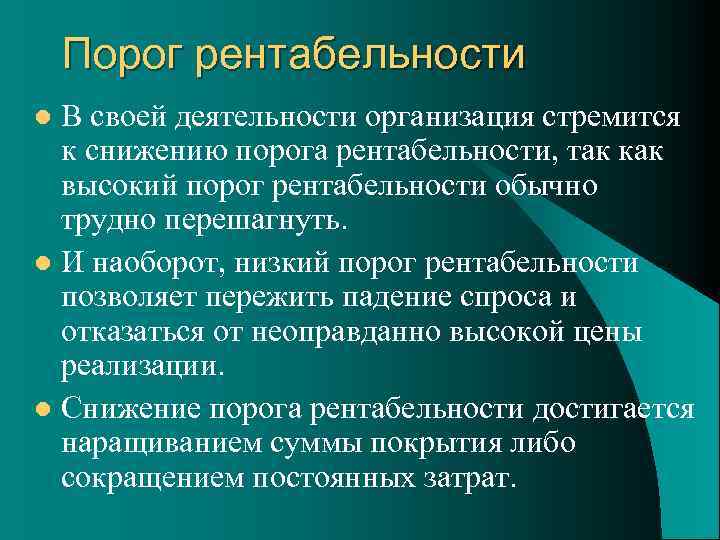

Увеличение данного показателя является сигналом для управляющих, что фактическая ситуация хуже ожидаемой и нужно принимать меры для того, чтобы снизить порог рентабельности.

Если снижается

Снижение порога рентабельности – цель предприятия, стремящегося увеличивать свою прибыль, снижение показателя свидетельствует об эффективном управлении бизнесом.

Если отрицательный

Отрицательное значение свидетельствует о том, что цена продажи ниже переменных расходов, то есть у компании — маржинальный убыток.

Однако если бизнес убыточен только в начале своего существования, а сам проект рассчитан на длительный период, окупаемость ожидается через несколько лет и есть надёжные источники финансирования, то тут важно, чтобы убыток не оказался значительнее ожидаемого

Возможные причины изменения

- Одной из наиболее вероятных причин изменения показателя являются не точные прогнозы, например, некоторые расходы не были учтены при анализе предпринимаемого проекта.

- Еще одним фактором может стать выбор «неправильного» продукта или «ошибочной» цены, в такой ситуации высока вероятность того, что компании так и не удастся покрыть свои расходы.

Однако даже при хорошем прогнозе и «правильном» выборе продукта и ценовой стратегии, в случае экономической рецессии фактический уровень порога рентабельности может оказаться выше нормативного.

Как добиться снижения?

Изменить цену продукции:

- снизить, если установлена «ошибочная» цена;

- повысить, если в условиях рецессии снизились продажи, но существует стабильный , хоть и небольшой спрос на продукцию.

Найти способы сократить издержки: как постоянные, так и переменные.

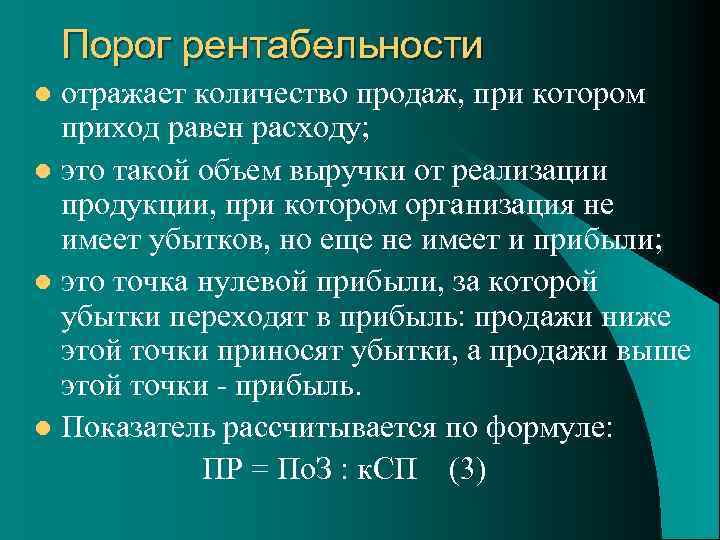

Понятие порога рентабельности

Показатель, при котором полученная от продаж выручка при наименьшем объеме реализации предприятия, покрывает все производственные затраты, а также все расходы на продажу продукции называется порогом рентабельности. Размер прибыли при этом будет нулевым.

Иными словами, данная переменная определяет какое количество товара необходимо продать при определенной цене, чтобы обеспечить прибыльность, при которой фирма не будет нести убытков.

Зачастую, данный показатель также называют критической точкой, критическим объемом производства или точкой безубыточности.

Необходимо уточнить, что при превышении выручкой нормы порога прибыльности, начнется наращивание прибыли.

Таким образом, в случае установленной цены за товар, его нужно продавать в количестве, превышающем значение точки безубыточности.

Пороговую норму прибыльности нужно рассматривать с различных ракурсов:

- Ее значение призвано охарактеризовать состояния предприятия, когда оно еще способно функционировать, не принося при этом прибыли.

- Руководство организации относительно данного показателя сможет планировать объем производства для повышения прибыльности.

Порог рентабельности

Определение порога рентабельности очень важно для дальнейшей эффективной работы организации. Показатель порога рентабельности показывает какое количество товара необходимо производить и продавать и какое количество услуг предоставлять для того, чтобы все издержки окупались

То есть, этот тот объем товаром или услуг при котором прибыль (убытки) равны нулю.

Зачем нужен этот показатель, что им измеряют

Показатель порога рентабельности необходимо рассчитывать с различных точек зрения:

- этот показатель характеризует состояние организации, когда она не приносит прибыль, но все еще остается «на плаву»;

- зная данный показатель, можно определить, перейдя какой барьер предприятие будет приносить все большую прибыль или падать в убыток;

Формула расчета порога рентабельности

Порог рентабельности любой организации можно рассчитать двумя способами:

- В денежном выражении

- В натуральном выражении

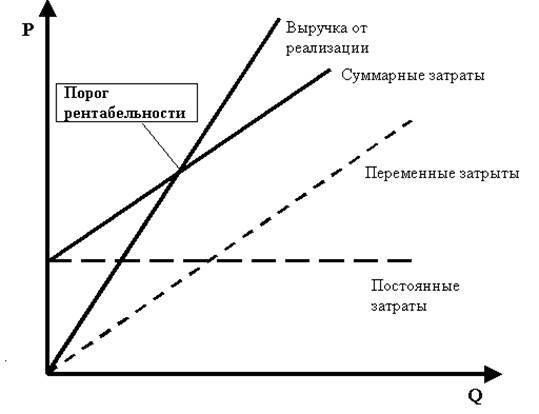

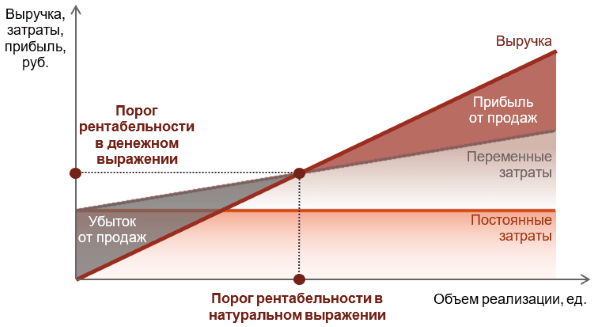

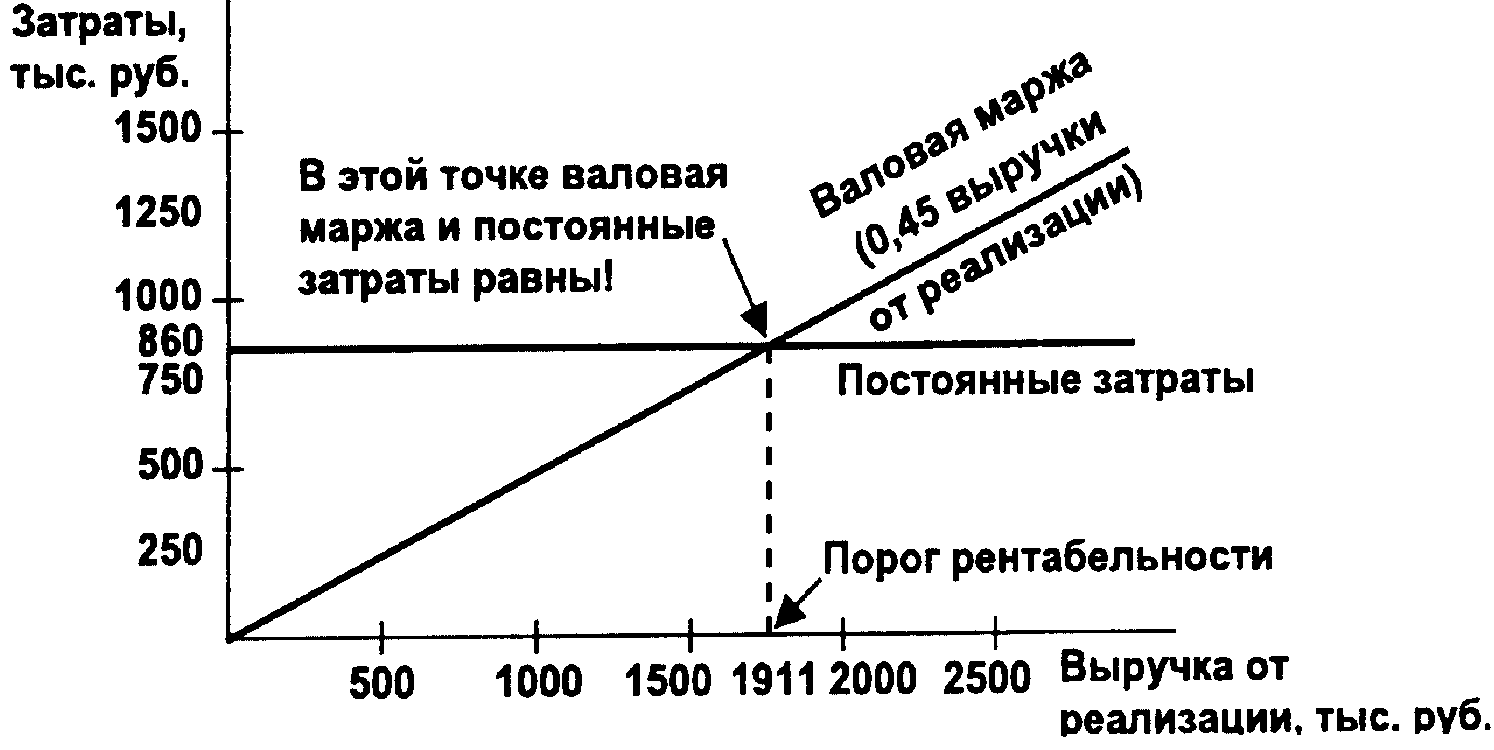

Определение порога рентабельности графически

Определить показатель порога рентабельности и проанализировать полученные результаты можно и графически. Такой способ дает наглядно увидеть при каком в какой ситуации эффективность бизнеса увеличивается, а при какой уменьшается.

Для построения графика необходимо следующее:

- Необходимо просчитать показатель порога рентабельности для нескольких объемов продаж и отметить все точки на графики;

- Через полученные точки нужно провести прямую или кривую их объединяющую;

Пример построения графика можно просмотреть

Расчет порога рентабельности в Excel

Удобно рассчитывать такой показатель как порог рентабельности в программе Excel.

Для этого необходимо сделать следующее:

- в одной колонке написать различный объём производства или продаж;

- в другой колонке постоянные затраты, соответствующие каждому объему;

- в третей колонке переменные издержки, соответствующие каждому объему;

- требуется вписать в отдельную ячейку стоимость одной единицы продукции или услуги;

- в последней колонке записывается формула вычисления порога рентабельности;

Пример расчета в Excel можно посмотреть

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Вполне объяснимые изменения коэффициента рентабельности

Разница между себестоимостью продукта и его рыночной ценой должна быть существенной. Только в этом случае можно рассчитывать на хорошую маржу и говорить о прибыльности бизнеса и его рентабельности. Коэффициент рентабельности может увеличиваться по нескольким причинам:

- Выручка возрастает на фоне снижения затрат. Выручка увеличиваться в основном благодаря наращиванию объема продаж. В качестве оснований для снижения затрат могут выступать различные мероприятия, направленные на оптимизацию производственного процесса: смена поставщиков, применение более экономичных технологий, внедрение программ энергосбережения и т. д. При этом не стоит забывать, что коэффициент рентабельности необходимо рассматривать не сиюминутно, а в определенной временной перспективе, и только после этого рассчитывать средний показатель рентабельности бизнеса.

- Наблюдается одновременное снижение расходов и выручки. Если сравнивать темпы падения, то расходы уменьшаются гораздо стремительнее. Выручка уменьшается не так быстро, но причиной этого является рост цен на продукт. Конечно, можно попытаться сгладить проблему таким способом, но в данном случае рентабельность останется приемлемой только на бумаге. На деле ситуация с падением выручки говорит о неудовлетворительном состоянии компании, что является основанием для пересмотра стратегических подходов к управлению бизнесом и внесения изменений в принципы ценообразования.

- Выручка растет гораздо быстрее чем расходы. Такая динамика свидетельствует, что процесс идет в нужном русле: издержки тщательно анализируются и находятся в процессе постоянной оптимизации, ценовая политика и подбор ассортимента соответствует рыночной ситуации.

В определенные моменты рентабельность бизнеса может снижаться. Это говорит о наличии проблем, требующих безотлагательного решения. Сигналами снижения рентабельности могут стать следующие обстоятельства:

- Расходы растут значительно быстрее выручки. Себестоимость продукции увеличивается в результате роста закупочных цен и стоимости логистики, увеличения затрат на оплату аренды и коммунальное обслуживание и т. д.

- Темпы снижения выручки выше, чем темпы уменьшения расходов. Нередко такая ситуация складывается в результате вполне естественных экономических процессов: смена профиля деятельности компании, изменение структуры производства, выход на новые рынки сбыта. Ее следует считать неприемлемой только в случае резкого сокращения выручки, ставшей результатом допущенных управленческих просчетов.

- Расходы увеличиваются на фоне падения выручки. Это проблема, которая может возникнуть в результате слишком больших незапланированных трат или стопроцентной смены ассортимента.

Таким образом, величина показателя рентабельности не может однозначно восприниматься как хорошая или плохая. Ее необходимо рассматривать в сопоставлении с другими показателями и в разрезе реальных производственных ситуаций.