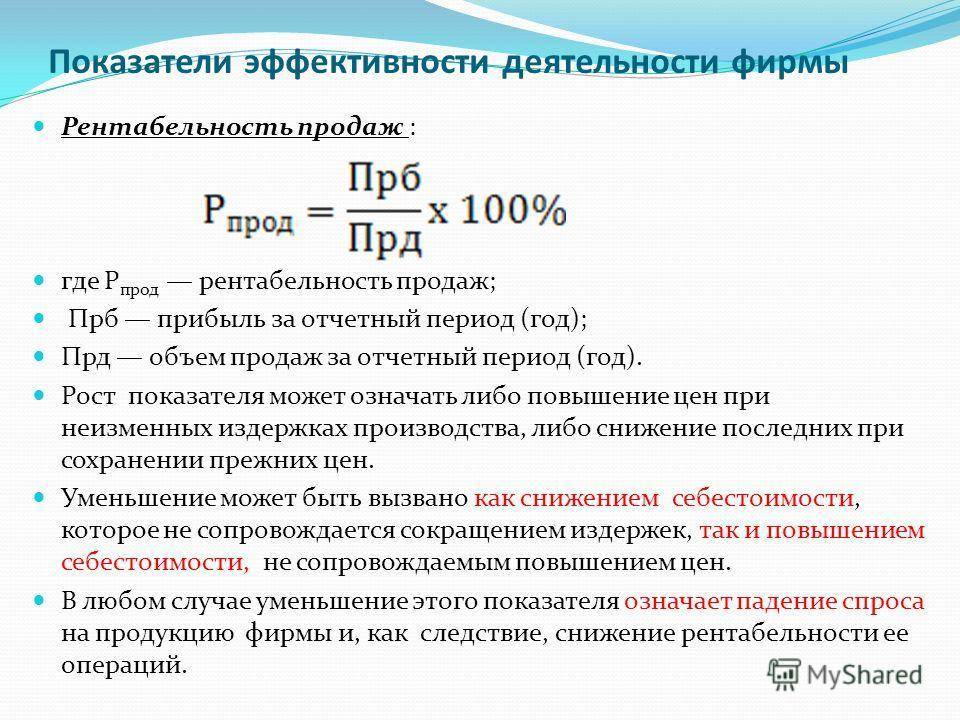

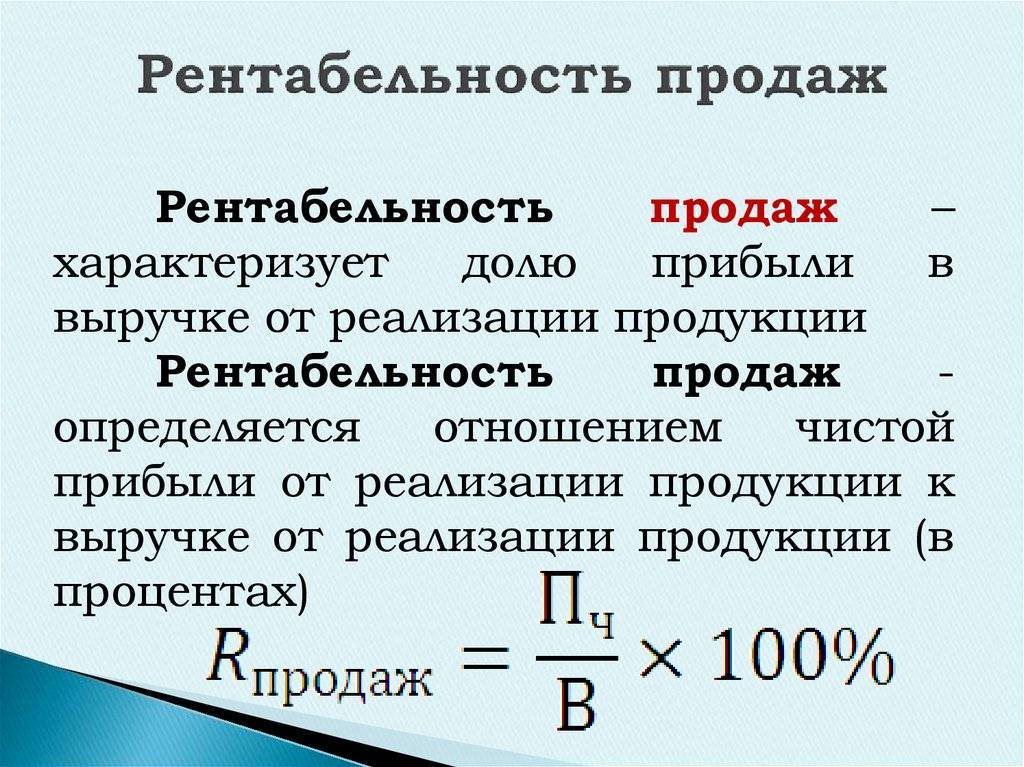

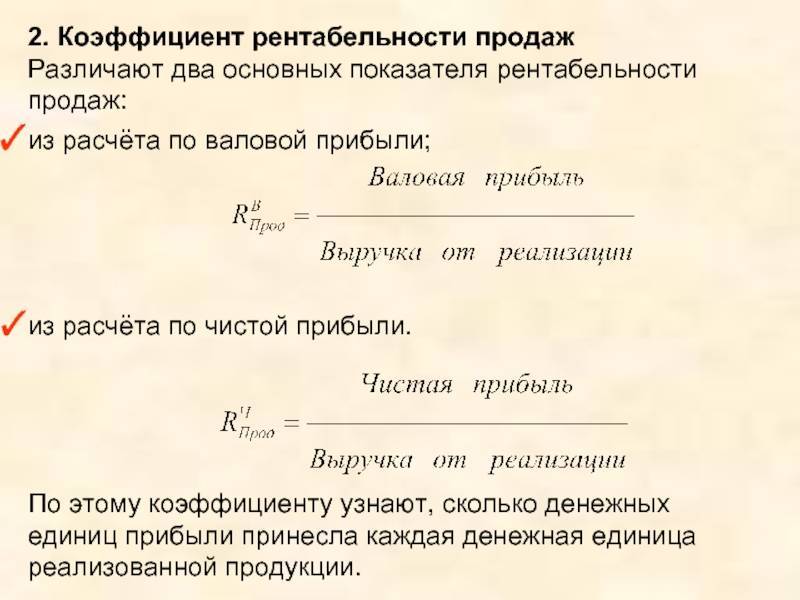

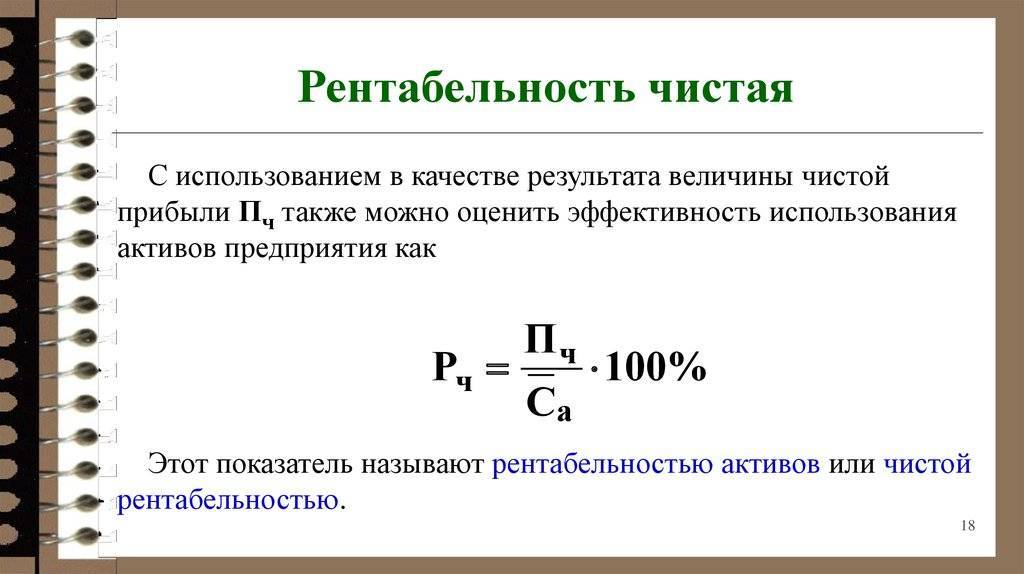

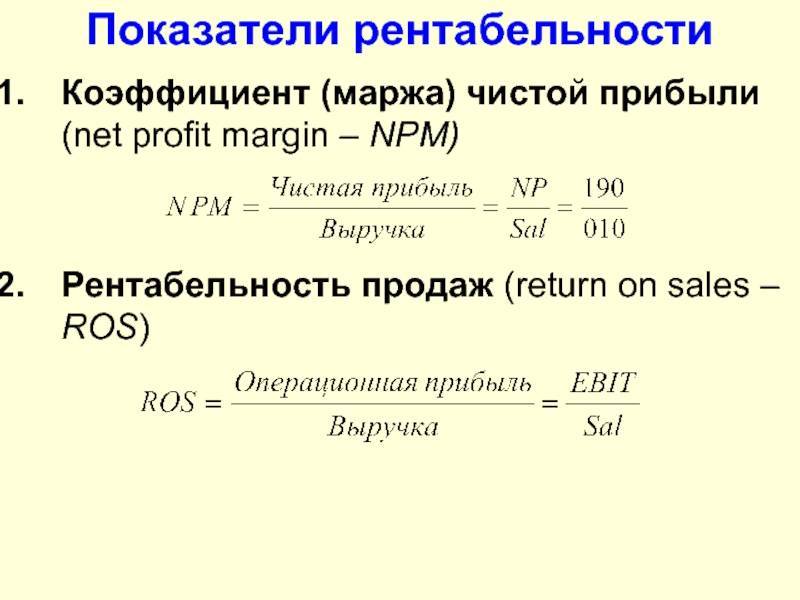

Чистая рентабельность продаж

Чистая рентабельность продаж называется также рентабельностью продаж по чистой прибыли называется Net Profit Margin и находится как отношение чистой прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Данная рентабельность отражает сколько копеек чистой прибыли содержится в одном рубле выручки.

NPM=ЧП/TR,

где ЧП – чистая прибыль, TR – выручка. Оба показателя можно найти в отчете о финансовых результатах. Чистую прибыль и выручку можно рассчитать самостоятельно.

TR=P*Q,

P – цена (price), Q – число реализованных единиц продукции (объем продаж — quantity).

ЧП=TR-TC-ПрР+ПрД-Н,

где чистая прибыль находится как выручка за вычетом полной себестоимости (TC – Total cost), прочих расходов, суммы налогов и прибавлением прочих доходов. Прочие доходы и расходы зависят от неосновной деятельности предприятия – это курсовые разницы, покупка/продажа ценных бумаг, участие в деятельности других предприятий через уставный капитал и т.д.

Рентабельность продаж необходимо рассчитывать для анализа доли различных видов прибыли в выручке. Данный показатель в расчете на несколько периодов позволяет выявить динамику прибыли и оперативно внести изменения в деятельность для улучшения показателей рентабельности.

Четких нормативных значений для рентабельности продаж не существует – нормативное значение показателя во многом зависит от специфики деятельности.

Видео — рентабельность продаж: формула, пример расчета и анализа

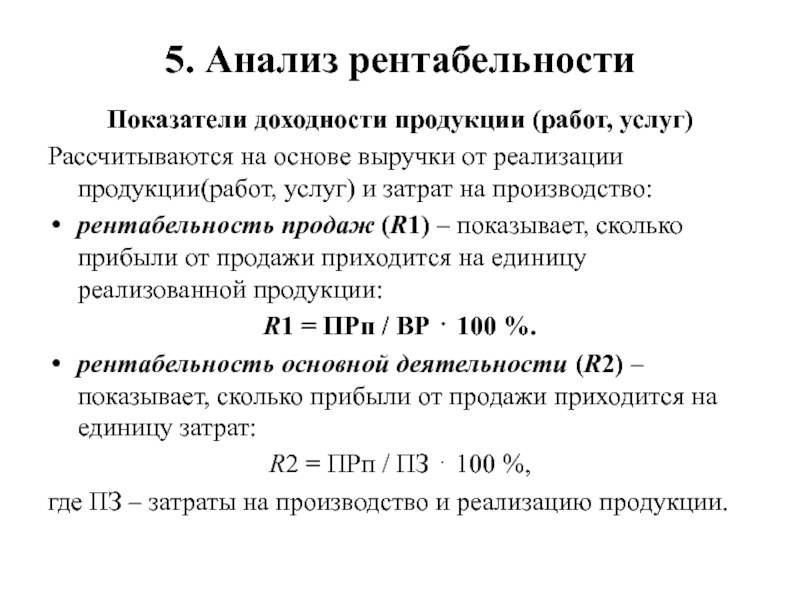

Как посчитать рентабельность продаж

Рентабельность продаж — это отношение чистой прибыли к выручке. Можно считать рентабельность продаж не только по чистой, но и по валовой прибыли или по прибыли от продаж. Но первый вариант используется чаще. Формула:

ROS = (Чистая прибыль за год) ÷ (Выручка за год) × 100%.

Исходные данные в формулу для расчета рентабельности продаж подставляйте из управленческого учета. Конечно, можно использовать и бухгалтерский отчет о финансовых результатах, но его достоверность обычно оставляет желать лучшего. Вам понадобятся следующие статьи отчета:

- чистая прибыль — строка 2400;

- выручка за год — строка 2110.

Тогда формула выглядит так:

ROS = (строка 2400 ÷ строка 2110) × 100%.

Виды рентабельности

Вид рентабельности определяется по тому, в какое направление бизнесом было вложено больше всего ресурсов для своего развития, какие задачи ставит перед собой компания и каково ее положение на рынке. Приведем несколько примеров:

- Квалифицированные кадры являются одной из основных сфер финансирования при трудоемком производстве. С помощью рентабельности персонала оценивается эффективность работников, управления персоналом, правильность распределения трудовых ресурсов.

- Когда необходимо выяснить платежеспособность предприятия, эффективность его функционирования и оценить работу финансовых менеджеров, находят рентабельность активов (эффективность использования имущества компании).

- Если нужно оценить успех выхода нового товара на рынок и принять решение о его дальнейшей продаже, можно использовать рентабельность продукта.

При расчете определенного вида рентабельности необходимо правильно подбирать другие коэффициенты, подходящие к ситуации и влияющие на прибыль. Из-за дополнительных данных формулы для каждого вида отличаются.

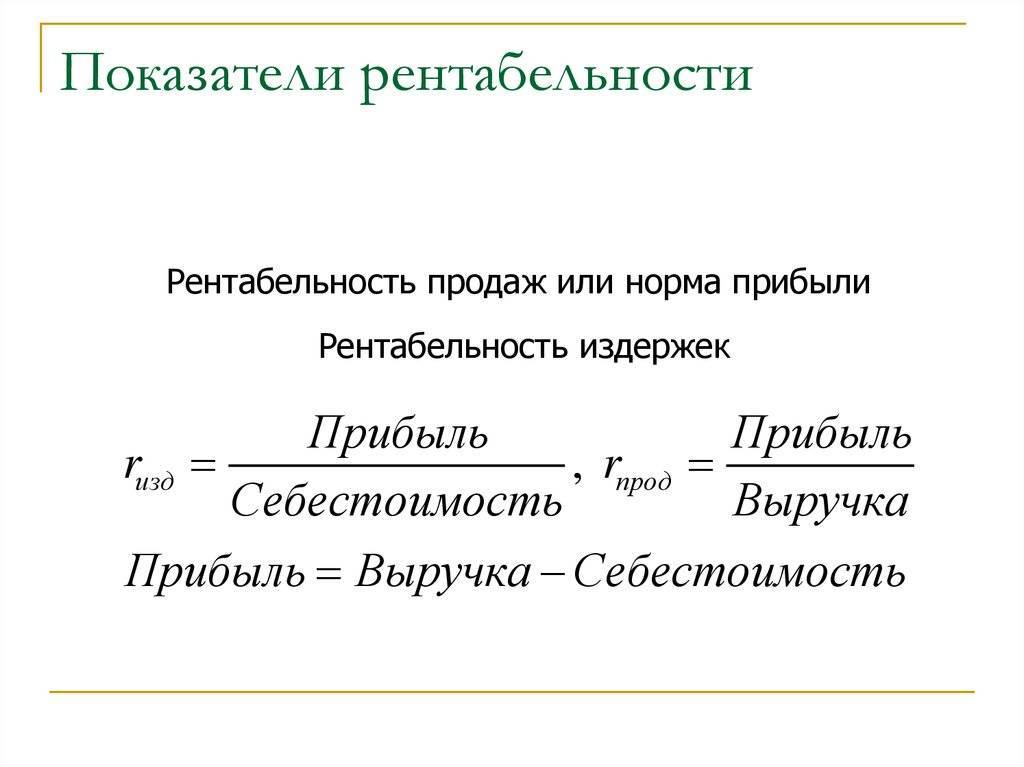

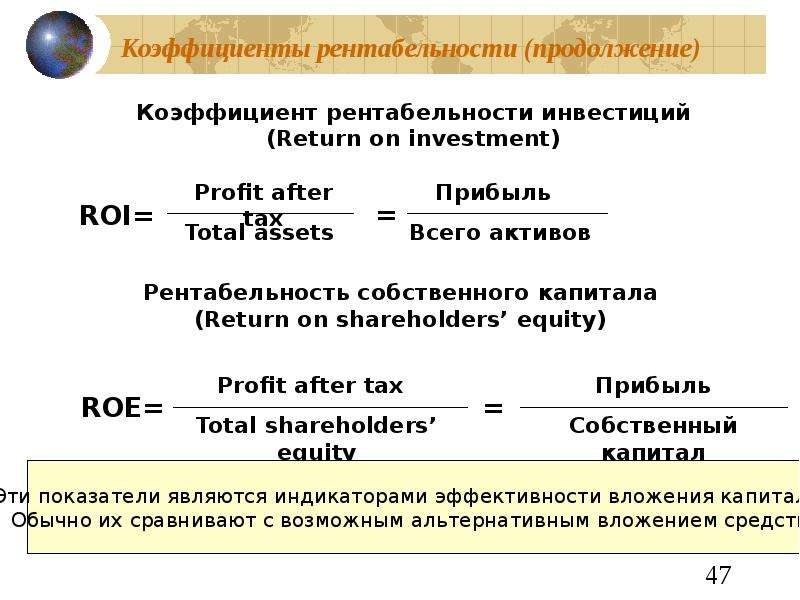

Рентабельность активов (ROA)

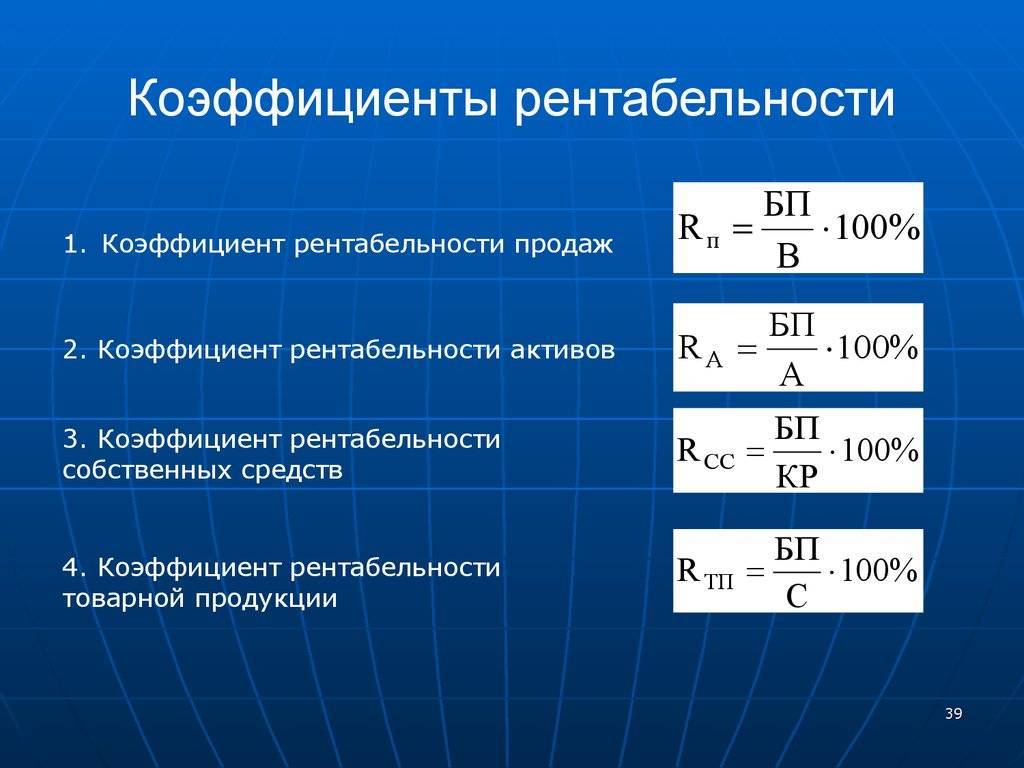

Активы предприятия — это его имущество и финансы. От правильного управления активами компании зависит ее прибыльность, надежность и конкурентоспособность: те качества, которые необходимы фирме для получения кредита, привлечения инвесторов и покупателей. Return on Assets — коэффициент рентабельности активов, который показывает уровень дохода от единицы активов, имеющихся у предприятия, и измеряется в процентах:

ROA = (чистая прибыль/средняя стоимость активов) * 100%

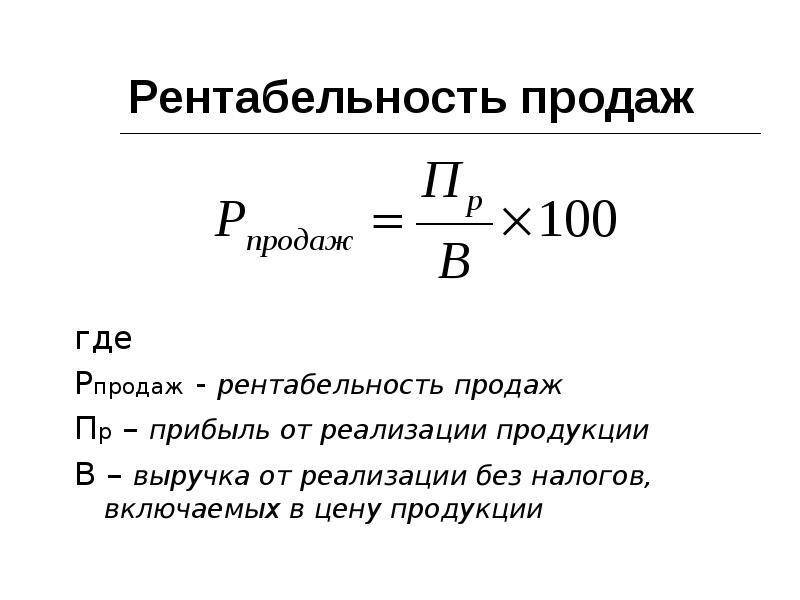

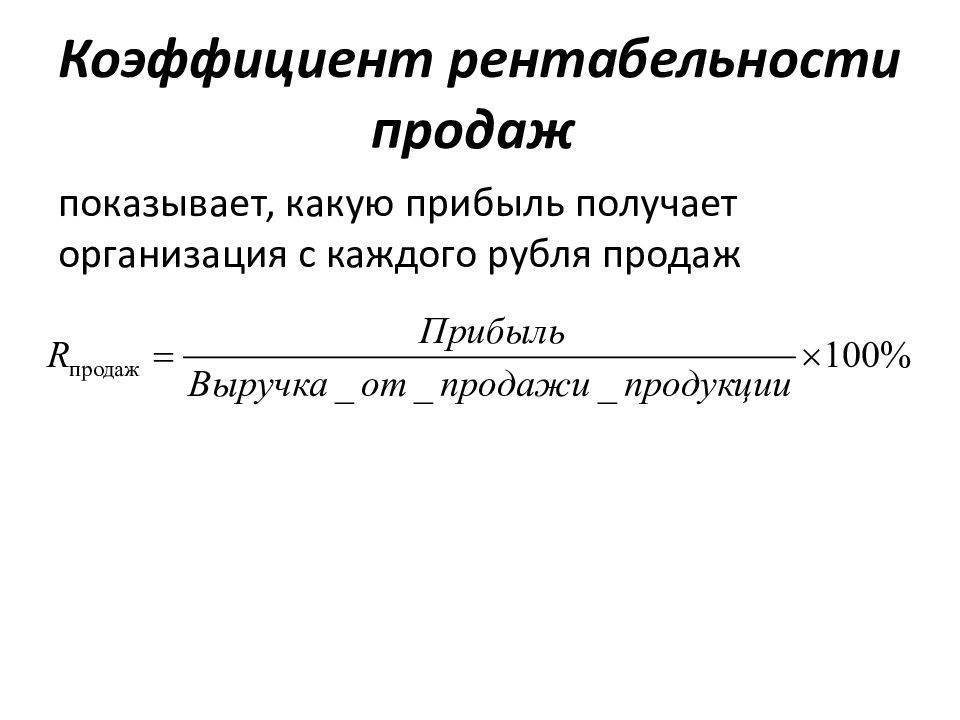

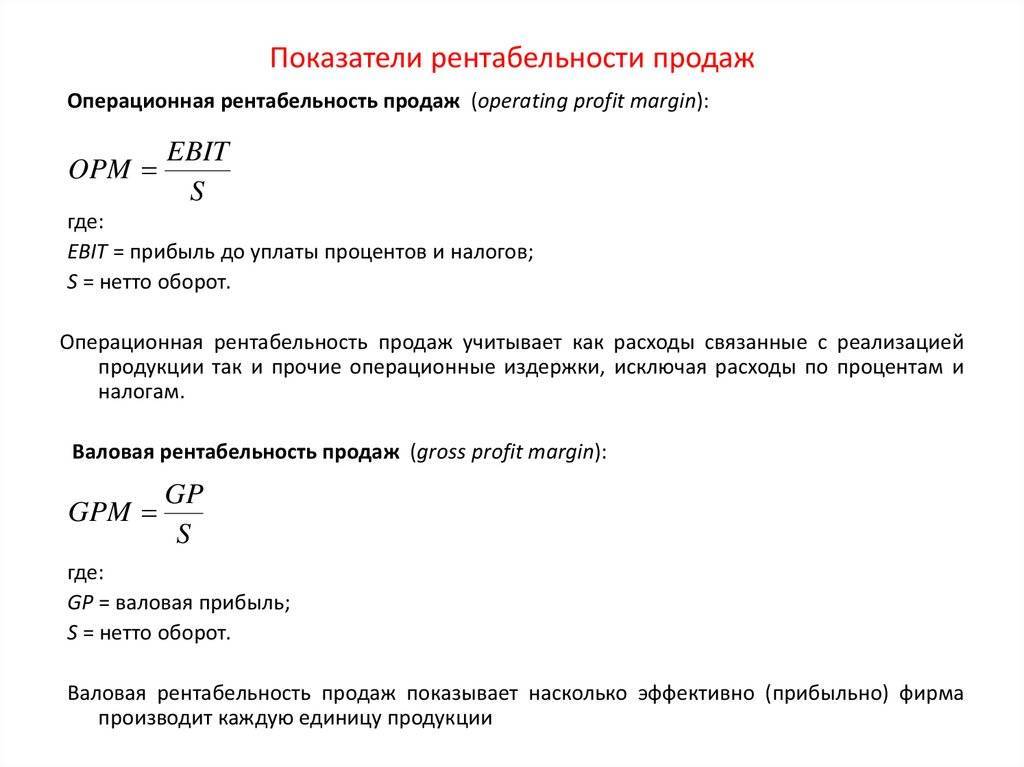

Рентабельность продаж (ROS)

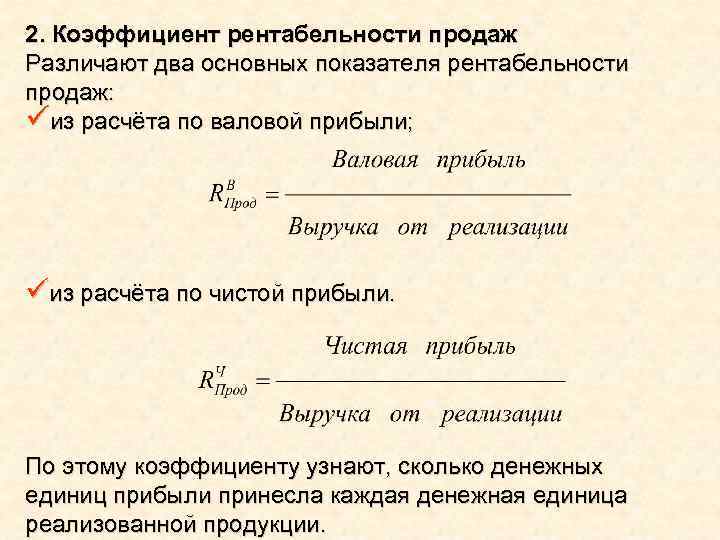

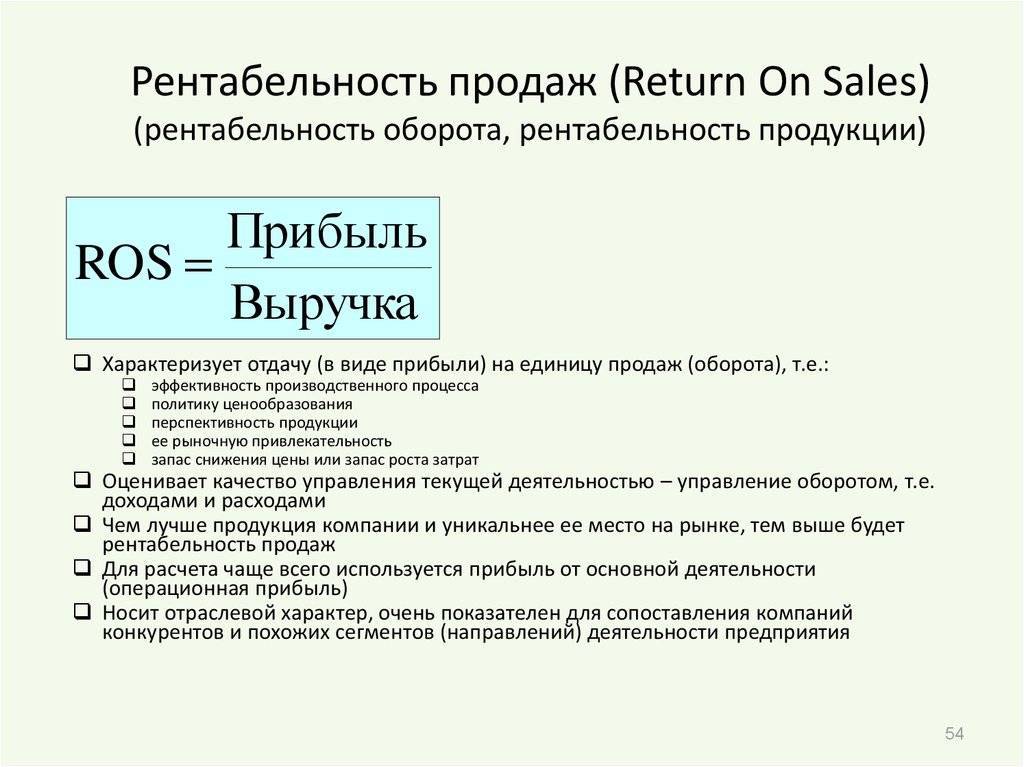

Основной деятельностью бизнеса являются продажи, которые помогают компаниям достичь главной цели — заработка на выпускаемых ими продуктах. Однако кроме того, что фирма получает от покупателей деньги, она также несет определенные расходы, поэтому, чтобы вычислить рентабельность продаж, необходимо найти отношение чистой прибыли (доходы после уплаты налогов, сборов и т. д.) за определенный период к сумме заработанных за то же время средств. Формула рентабельности:

ROS = (чистая прибыль / выручка) * 100%

Рентабельность продаж позволяет анализировать работу бизнеса в динамике и выявлять условия, при которых сбыт товаров был наиболее прибыльным; предсказывать успешность выпуска нового продукта; устанавливать взаимовыгодную для компании и покупателя ценовую политику.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые задействуются компанией при производстве товаров или услуг. Например, помещения, станки, инструменты и т. д. — оборудование, которое может использоваться многократно, но с течением времени изнашивается. ROFA — показатель доходности от применения основных средств, участвующих в создании продукта. Коэффициент представляет собой отношение чистой прибыли к стоимости активов:

ROFA = (чистая прибыль за определенный период / стоимость основных средств компании) * 100%

Благодаря данному показателю можно определить влияние каждого средства, используемого в производстве, на уровень прибыли компании.

Рентабельность оборотных активов (RCA)

Оборотные активы предприятия — средства фирмы, которые используются в течение одного производственного цикла или списываются по окончании года: денежные средства, НДС, материалы для изделий, заемные средства, остатки товаров.

RCA = (чистая прибыль / оборотный капитал) * 100%

Рентабельность капитала (ROE)

Рентабельность капитала — эффективность работы активов, вложенных владельцами компании в бизнес. Другими словами, сумма дохода, которую приносит предприятию каждый рубль его собственного капитала.

ROE = (чистая прибыль / собственный капитал) * 100%

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — один из самых распространенных коэффициентов рентабельности, с помощью которого можно оценить, например, выгодность сделки или отдачу от рекламной кампании.

ROI = ((доход от вложений — размер затрат) / размер инвестиций) * 100%

Коэффициент отражает целесообразность вложения денег в проект.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно посчитать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

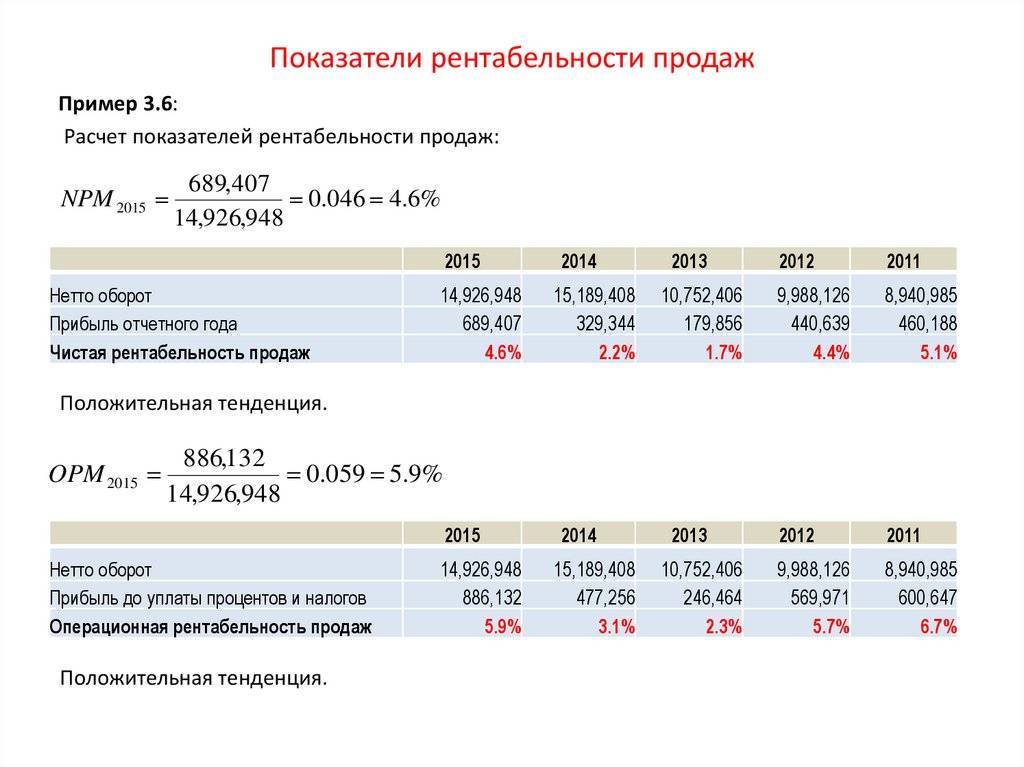

Формула рентабельности продаж в действии (пример)

Допустим, компания «Крылья и пилоты» в 2016 году получила 30 млн рублей чистой прибыли, а в 2017 – только 23 млн рублей. В то же время выручка была равна 150 млн рублей в 2016 году и 140 млн рублей в 2017. Произведем расчет рентабельности продаж по формуле на примере:

2016 год | 2017 год | Расхождение в процентах | |

Прибыль, млн рублей | 30 | 23 | -23,3 % |

Выручка, млн рублей | 150 | 140 | -6,7 % |

ROS | 20 % | 16,4 % | -3,6 % |

В 2017 году показатель Return on Sales уменьшился на 3,6 %, в то же время прибыль сократилась на 23,3 %, а выручка не так значительно – на 6,7 %. Такое соотношение изменений свидетельствует о том, что на предприятии выросли затраты. При таком ухудшении коэффициента рекомендуется глубже изучить рентабельность отдельных продуктов:

Продукт X | 2016 год | 2017 год | Расхождение в процентах |

Прибыль, млн рублей | 15 | 11,7 | -22 % |

Выручка, млн рублей | 113 | 113 | 0% |

ROS | 13,2 % | 10,3 % | -2,9 % |

Доля от прибыли предприятия | 50 % | 50,9 % | +0,9 % |

75,3 % | 80,7 % | +5,4 % |

Продукт Y | 2016 год | 2017 год | Расхождение в процентах |

Прибыль, млн рублей | 15 | 11,3 | -24,7 % |

Выручка, млн рублей | 37 | 27 | -27 % |

ROS | 40,5 % | 41,9 % | +1,4 % |

Доля от прибыли предприятия | 50 % | 49,1 % | -0,9 % |

Доля в выручке предприятия | 24,7 % | 19,3 % | -5,4 % |

Эти расчёты по формуле рентабельности продаж и определение изменений в последующем периоде показали интересный случай: у товара X снижается коэффициент ROS, что происходит, потому что выручка остаётся прежней, а прибыль уменьшается. Такие ситуации возникают, когда товар развился до «зрелости». То есть продвижение отъедает всё больше и больше расходов.

В то же время товар Y показал падение по всем параметрам, кроме рентабельности. ROS увеличивается из-за того, что выручка сократилась больше, чем прибыль. На деле, возможно, что продажи Y стали падать, но «Крылья и пилоты» эффективно оптимизировали траты. Такое бывает с новыми продуктами.

Товар X даёт большую часть выручки, но это приводит к парадоксальной ситуации, при которой падение рентабельности X на 2,9 % и одновременный рост ROS для Y на 1,4 % обеспечивают общее уменьшение результата, полученного по формуле рентабельности продаж.

Углублённый анализ может проводиться не только для продуктовых линеек или отдельных товаров, но и для филиалов сети, точек касания, менеджеров по продажам. Такие исследования дают данные для стратегических решений.

Вас также может заинтересовать: Как наладить антикризисное управление на предприятии

Как повысить рентабельность

Расчет любого вида рентабельности позволяет оценить текущую обстановку, выбрать удачное направление для инвестиций и избежать провала. Успешный предприниматель должен знать целевую аудиторию проекта и ценность своих товаров и услуг для каждого покупателя. Это позволит установить комфортную цену как для клиентов, так и для владельцев бизнеса, стремящихся получить высокую прибыль. Приведем несколько советов по повышению окупаемости проекта:

- Сократите расходы. Посмотрите, на что уходит значительная часть средств при производстве и предоставлении товаров и услуг. Оцените целесообразность трат и подумайте над способами их снижения.

- Найдите партнеров. Примерно половина компаний готова предложить скидку на оказание услуг при долгосрочном сотрудничестве.

- Откажитесь от маловостребованных услуг, выберете наиболее перспективные.

- Увеличьте продажи за счет внутренней мотивации сотрудников с высокими показателями заключения сделок и реферальной программы. Это позволит снизить маркетинговые расходы и повысить лояльность клиентов.

- Соблюдайте график кредитных платежей, от этого зависит доверие к вашей компании и возможность в будущем получить заем на выгодных условиях.

Рентабельность по чистой прибыли = 100% чистой прибыли делится на выручку

Маржа по чистой прибыли привычно называется также чистой рентабельностью продаж. Определение данного показателя является актуальным в течение нескольких периодов. Потому что только в такой ситуации можно будет дать действительно объективную оценку не только деятельности компании, но и ее общей окупаемости.

Проводя оценку скачков или же стабильности коэффициента, можно сделать несколько выводов:

- о грамотности или же, наоборот, безграмотности принимаемых решений;

- о том, насколько эффективно на данный момент используются различные ресурсы;

- о наличии успехов или же проблем в работе компании.

Как видно из самой формулы, изменения данного коэффициента в одну из сторон обуславливаются изменением показателей прибыли от продаж, а также снижением количества проданной продукции и другими причинами

В данном случае, если будет рассчитываться рентабельность продаж, формула покажет нынешнюю ситуацию, и важно будет найти ту проблему или же те причины, из-за которых произошло изменение показателя в одну из сторон, и устранить их

Пример

Для большей наглядности, можно рассчитать коэффициент рентабельности продаж для авиакомпании «Аэрофлот». Все данные можно взять из сервиса InvestFunds, который представлен в глобальной сети. На рисунке отображены вводные данные.

Данные

Для точного определения следует посчитать рентабельность продаж по формуле и получить искомый коэффициент (КРП):

- КРП для четвертого квартала 2013 года будет составлять: 11096946/206277137 = 0,05 или пять процентов;

- КРП для первого квартала 2014 года равен: 3029468/46103337 = 0,06 или шесть процентов;

- Для второго квартала 2014 года: 3390710/105675771 = 0,03 или три процента.

Из расчетов можно понять, что доходность продаж имела рост в шесть процентов в первом квартале 2014 года, после чего упала в два раза до трех процентов. Однако, она все равно выше нулевой отметки, что говорит об эффективности работы компании.

Определенный спад на три процента мог обуславливаться тем, что традиционно количество приобретенных билетов на рейсы увеличивается в период новогодних праздников, когда многие летят домой или на отдых.

Факторы снижения рентабельности

Почему происходит снижение рентабельности?

Выявленное в ходе анализа снижение рентабельности может вызываться такими тенденциями, как, например:

- Опережение темпами роста расходов, темпов увеличения выручки – причинами, инициировавшими данную тенденцию, могу выступать, в частности, снижение цен, структурные изменения ассортимента реализации, рост нормозатрат. Для изменения ситуации требуется проведение анализа политики ценообразования компании, системы контроля затрат, а также ассортиментной политики.

- Опережение темпами уменьшения выручки темпов снижения затрат –тенденция может возникнуть в связи с уменьшением уровня продаж. В этой ситуации требуется проведение всестороннего анализа маркетинговой стратегии.

- Возрастание затрат компании – эта тенденция может вызываться таким факторами, как снижение цен, увеличение нормозатрат, структурные изменения ассортимента реализации. В данной ситуации требуется проведение анализа ассортиментной политики, ценообразования и контроля за затратами.

Следует учесть, что выявленное в процессе анализа убавление рентабельности является недвусмысленным свидетельством того, что конкурентоспособность компании падает, а уровень спроса серьёзно сокращается. В подобного рода ситуации компании необходимо разработать систему процедур, обеспечивающих активное стимулирование спроса, повышение качества выпускаемой продукции, а также интенсивное освоение новых секторов рынка.

Однако, если основным негативным фактором является существенное увеличение затрат, то все необходимые корректирующие мероприятия требуется производить с максимальной осторожностью, поскольку источник снижения расходов может довольно быстро закончиться. Поэтому в подобного рода ситуации оптимальным вариантом может оказаться переориентация компании на выпуск какой-либо иной продукции

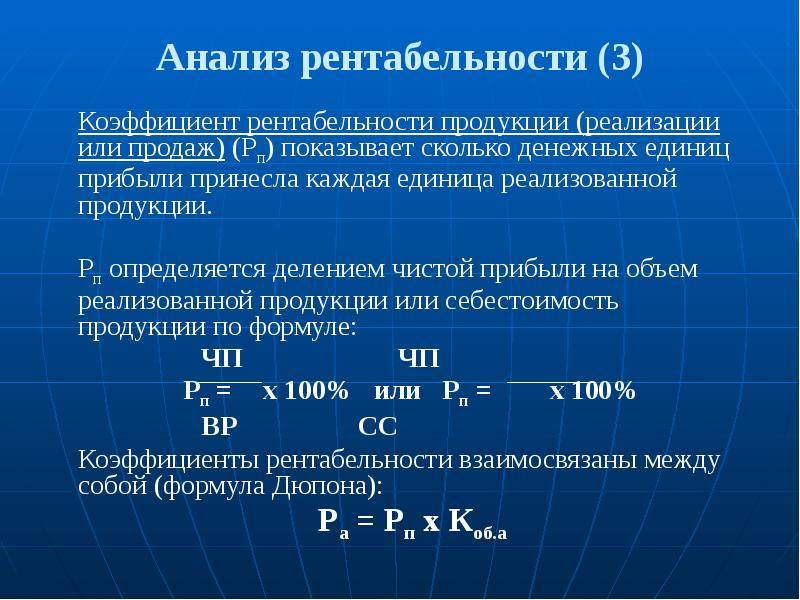

Как рассчитывается рентабельность продаж?

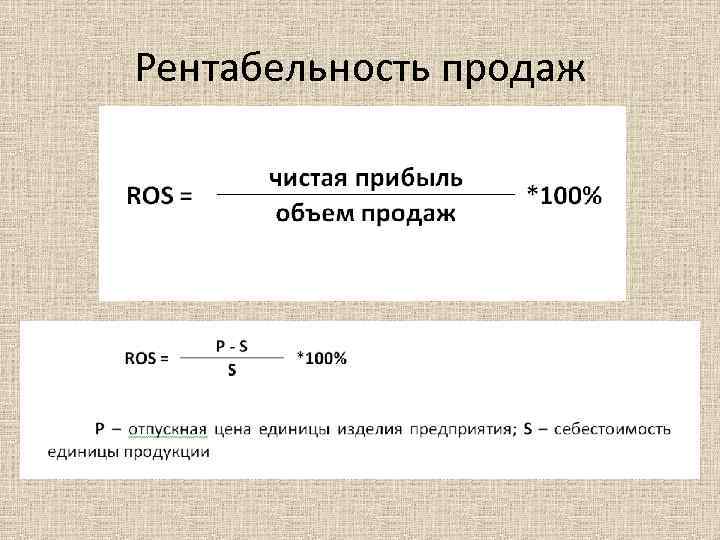

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Зачем нужны показатели рентабельности

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

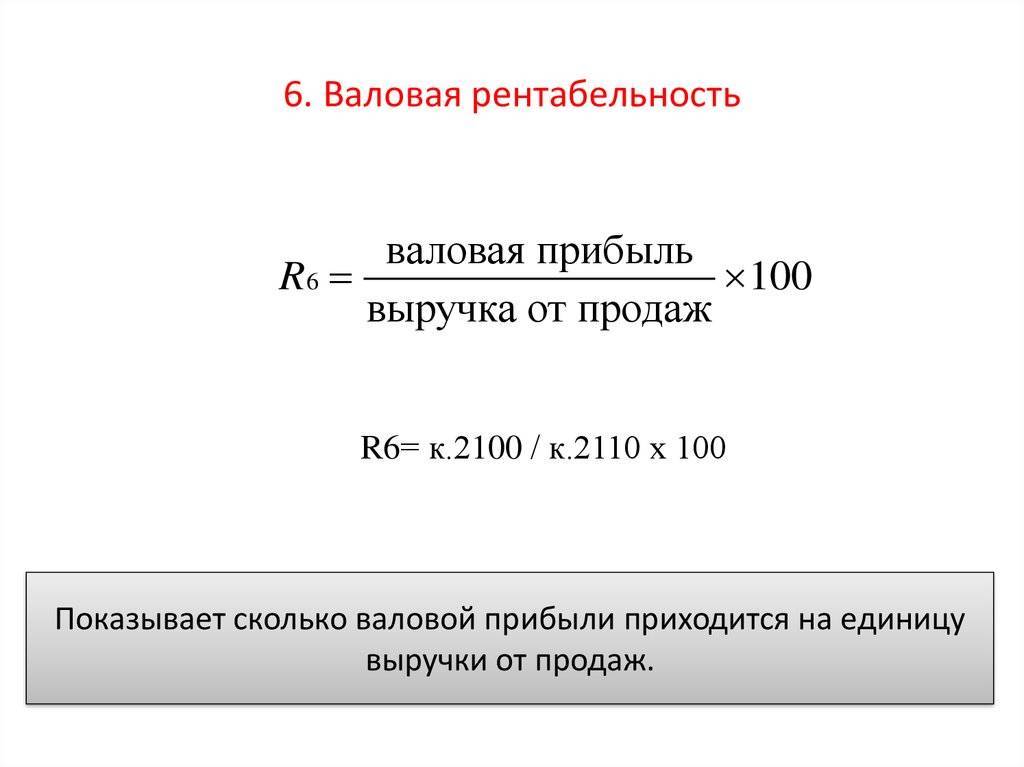

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

Какой показатель взять | В какой строке отчетности его отыскать | Какой вид рентабельности получится |

Активы | 1600 ББ | Активов (Return on Assets – ROA) |

Собственный капитал | 1300 ББ | Собственного капитала (Return on Equity – ROE) |

Заемный капитал | 1400 ББ + 1500 ББ | Заемного капитала |

Инвестированный капитал | 1300 ББ + 1400 ББ | Инвестированного капитала (Return on Capital Employed – ROCE) |

Выручка | 2110 ОФР | Продаж (Return on Sales – ROS) |

Расходы по обычным видам деятельности | 2120 ОФР + 2210 ОФР + 2220 ОФР | Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

Чистые активы | 3600 ОИК | Чистых активов (Return on Net Assets – RONA) |

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Интерпретация результатов анализа рентабельности продаж продукции

При наличии убытка коэффициент рентабельности получится отрицательным, что недопустимо для любой коммерческой структуры. В каждой конкретной сфере деятельности существуют свои приблизительные нормы, позволяющие судить о степени рентабельности.

В среднем можно ориентироваться на такие значения:

- 1–5 % – низкий показатель, необходимо принимать меры для повышения рентабельности;

- 5–20 % – средний показатель, компания способна работать стабильно;

- 20–30 % – высокая эффективность деятельности.

В среднем по отраслям существуют такие значения ROS:

- торговля, ретейл – 18–20 %;

- сельское хозяйство – 20 %;

- энергоемкие производства – 3,5–8 %.

Анализ рентабельности продаж должен проводиться с учетом следующих факторов:

Обычно невысокий уровень рентабельности продаж говорит об ошибках в ценообразовании и недостаточной конкурентоспособности. Исключением может быть намеренная демпинговая политика компании, когда она ставит задачу занять лидирующее положение на рынке и потеснить конкурентов.

Если наблюдается хроническое снижение ROS, то это говорит о необходимости сокращения расходов. Еще один метод справиться с ситуацией – пересмотреть ассортиментную политику, отказаться от неприбыльных позиций

Но в этом случае меры надо принимать только с учетом важности конкретного продукта для жизнедеятельности предприятия. В частности, товар из группы «дойных коров», дающий основную часть выручки, не сможет быстро поднять ROS

Ассортимент группы «звезд» способен мигрировать и становиться как «дойной коровой», так и «собакой». Чтобы выработать оптимальную ассортиментную политику, необходимо провести анализ динамики рентабельности продаж.

Если продажи все время растут, но при этом ROS остается на одном уровне, это говорит о том, что в структуре затрат предприятия непроизводственные расходы занимают слишком большую часть.

В норме крупные предприятия, выпускающие широкую линейку продукции, имеют более низкую рентабельность, чем мелкие компании.

Заключение

Расчёт рентабельности покажет, насколько успешно компания использует имеющиеся ресурсы, сколько прибыли приносит ей каждый вложенный рубль. Нормативное значение как такое отсутствует, норма для одной отрасли может отличаться от нормы другой. Хорошим показателем считается значение от 10% до 30%. Для вычисления потребуется знать данные о выручке и себестоимости.

Читайте далее:

В чем измеряется рентабельность продаж (единицы измерения)

Понятие и виды рентабельности предприятия

Формула расчета рентабельности затрат, нормативные значения

Как найти выручку

Прибыль от реализации продукции – это что такое