Другие варианты применения таблиц

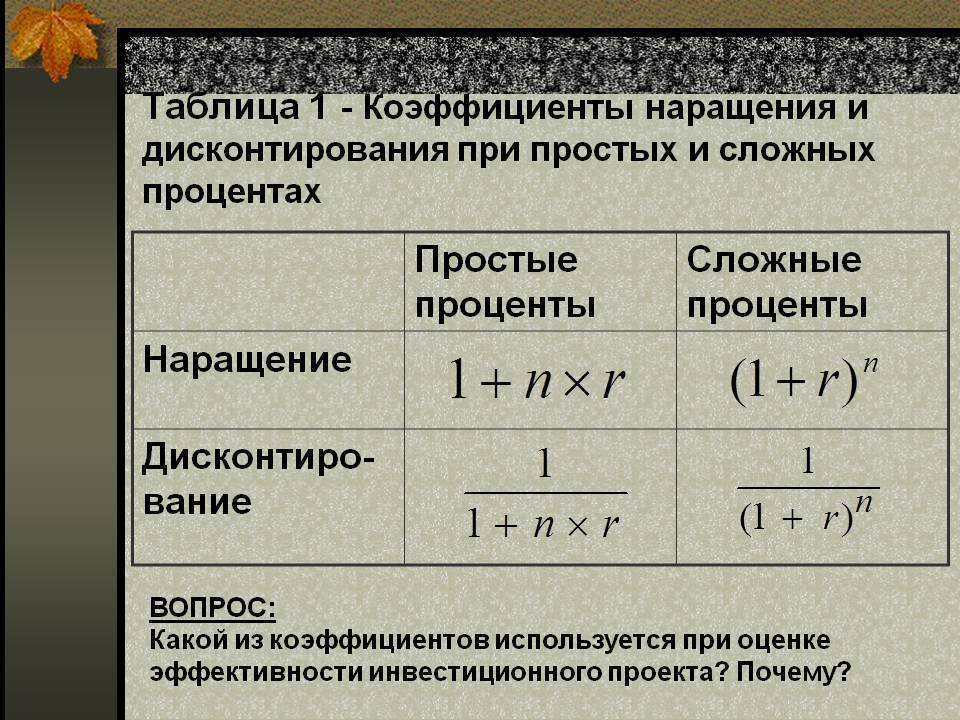

По тому же алгоритму, что и таблицы дисконтирования, составляются таблицы, позволяющие рассчитать наращение капитала во времени. Здесь коэффициенты выше единицы, поскольку вычисление направлено по времени вперед и текущая стоимость потока приводится к будущему периоду.

Снова попробуем решить задачу. Бизнесмену предложили два варианта получения одолженных денег в сумме 50 тысяч долларов:

- получить их прямо сейчас;

- получить через 5 лет сумму в 90 тысяч долларов.

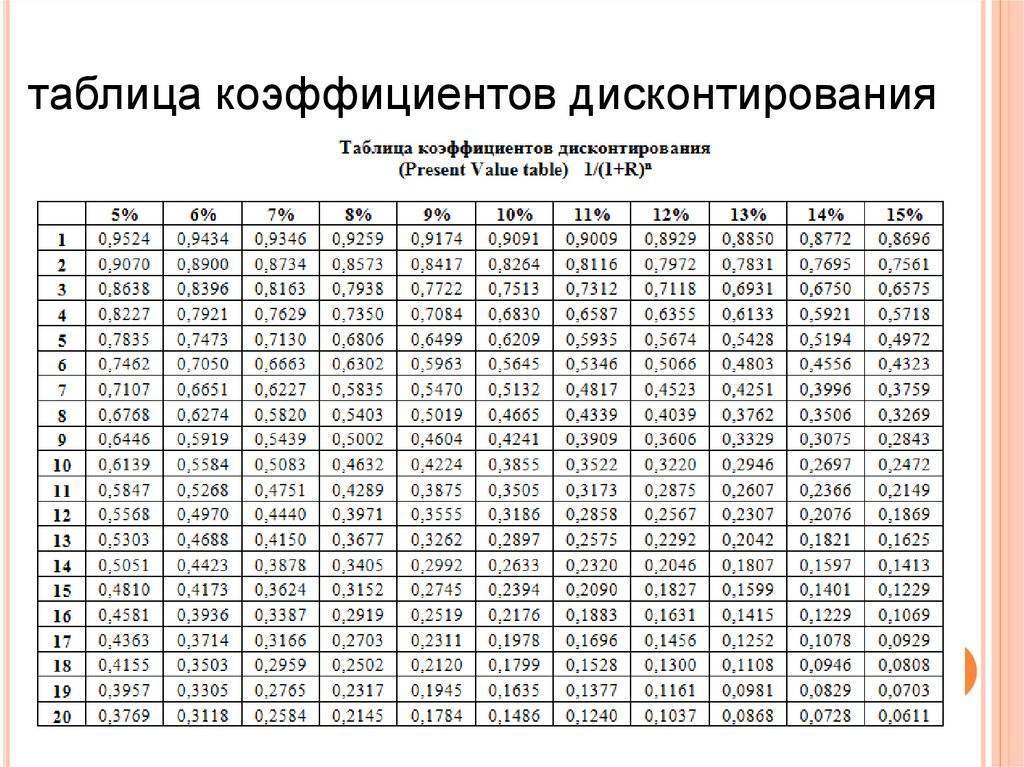

Нужно подсчитать, какой вариант более выгоден, исходя из стандартной банковской ставки 10%. Берем из интернета готовую таблицу или составляем ее самостоятельно в программе Excel.

Эта задача решается очень просто. В нужной ячейке таблицы находится требуемое значение 1,6105, которое подставляется в формулу наращения FV = PV * (1+R)n.

FV = 50000 * 1,6105

FV = 80525

Мы получаем приведенную стоимость сегодняшних 50 тысяч долларов через 5 лет в размере 80525 долларов при исходном условии, что партнер гарантирует через тот же срок возвращение средств в размере 90 тысяч. Таким образом, гораздо выгоднее согласиться на второй вариант из предложенных и через 5 лет получить 90 тысяч. Эта сумма почти на 9,5 тысяч долларов больше, чем полученные сегодня 50 тысяч долларов, размещенные на банковском депозите.

Удобны для применения табличные материалы и для расчета аннуитетных платежей, то есть предполагающих одинаковые выплаты в начале или конце равных отрезков времени. Такие ситуации часто возникают, когда люди берут банковские кредиты. Мы же снова рассмотрим пример, сходный с предыдущей задачей.

У нас снова есть кредитор, которому предлагают два варианта возврата данных в долг денег:

- получить свои 50 тысяч долларов сразу;

- получать ежегодно по 12 тысяч в течение 5 лет.

На первый взгляд, заманчивое предложение, можно выиграть дополнительно 10 тысяч, не прикладывая особых усилий. Однако стоит проверить это по формулам дисконтирования. Норма дисконта составляет 10%. Если использовать простую табличку, то нужно ежегодные суммы множить на соответствующие факторы, а затем все их сложить.

12000 * 0,9091 = 10909,2

12000 * 0,8264 = 9916,8

12000 * 0,7513 = 9015,6

12000 * 0,6830 = 8196,0

12000 * 0,6209 = 7450,8

В сумме мы получим 45488,4 долларов, то есть предложенный вариант получения денег частями невыгоден, поэтому лучше получить их сейчас и вложить в перспективный бизнес или просто разместить на депозитном счете.

При использовании специальной таблицы, считать придется намного меньше. Здесь достаточно найти нужный показатель, применение которого будет аналогично приведенным ранее расчетам. Сумму ежегодного платежа нужно умножить на коэффициент: 12000 * 3,7908 = 45489,6 долларов, что практически равно сумме расчетов по отдельным годам.

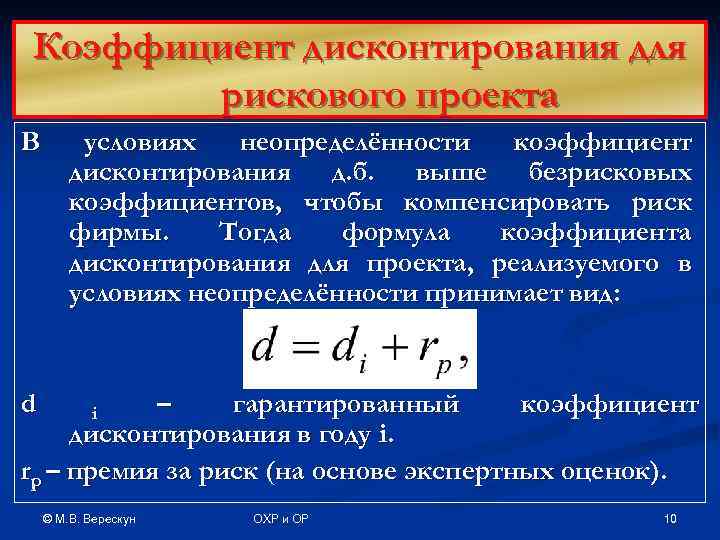

Исключение здесь составляют только крупные инвестиционные проекты, которые могут быть подвержены многочисленным трудно прогнозируемым рискам. Для них более приемлемыми являются экспертная или кумулятивная оценка нормы дисконта.

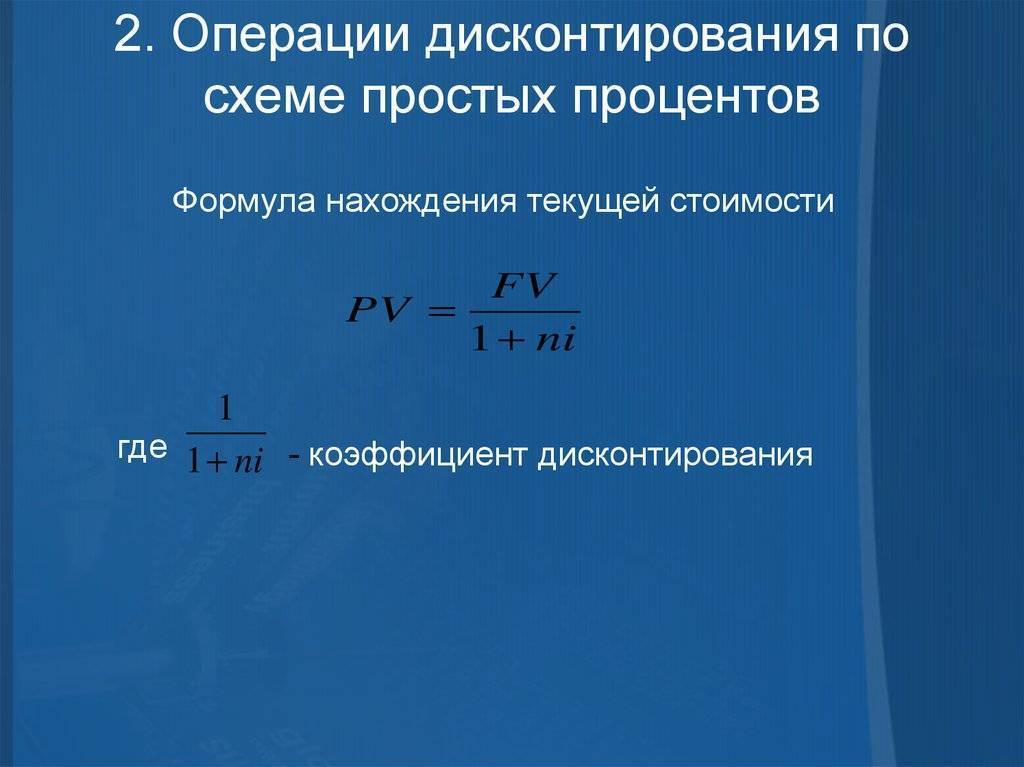

Для чего необходимо дисконтирование и что это вообще такое

Теперь мы с вами подошли

непосредственно к сути рассматриваемого

вопроса. Исходя из того, что стоимость

денег в разные моменты времени различна,

то каким образом можно свести воедино

множество платежей (денежных потоков)

произведённых в различные временные

промежутки? Ведь одна и та же сумма

платежей произведённых в разное время

будет оцениваться по разному.

Ответ на поставленный

вопрос, как вы уже конечно догадались

— дисконтирование денежных потоков.

Для того чтобы было

понятнее вот вам простой пример. Вам

должны определённую сумму денег и вам

их выдают по частям ежемесячно. Положим,

что сумма равна одному миллиону рублей,

а выдать её обязуются в течение года.

Самый очевидный способ разбивки

ежемесячных платежей будет разделить

миллион на двенадцать равных частей

(1000000/12=83333,33). Но этот способ, как вы уже

догадываетесь, не самый правильный,

ведь каждый месяц стоимость денег (того

самого миллиона рублей) будет неуклонно

падать и когда к концу года вы получите

всю сумму на руки, она будет стоить уже

гораздо меньше того, что стоила год

назад.

А вот если учесть

временную стоимость денег, то каждый

ежемесячный платёж должен учитывать

факт того, что деньги с каждым месяцем

дешевеют. Если за основу взять ставку

по банковским депозитам в 5%, то через

один месяц платёж должен составлять не

83333,33 рублей, а 83333,33+(5/12)%=83680,55 рублей.

Через два месяца: 83333,33+2*(5/12)%=84027,77 рублей

и т.д.

Вот именно этот процесс

приведения потоков платежей осуществляемых

в разное время к одному конкретному

моменту времени (в данном случае момент

возникновения задолженности) с учётом

конкретной ставки дисконтирования (в

данном случае 5%) и называется

дисконтированием.

До этого определения

мы добирались достаточно долго, но зато

теперь оно стало максимально для вас

понятным (по крайней мере хочется на

это надеяться).

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

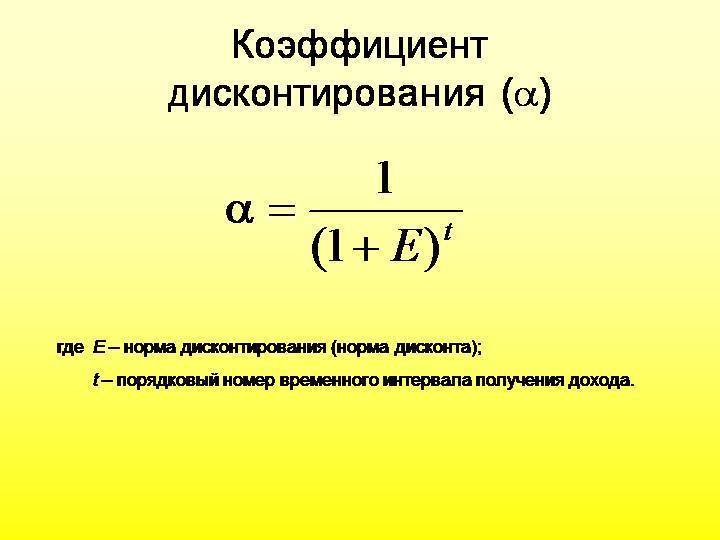

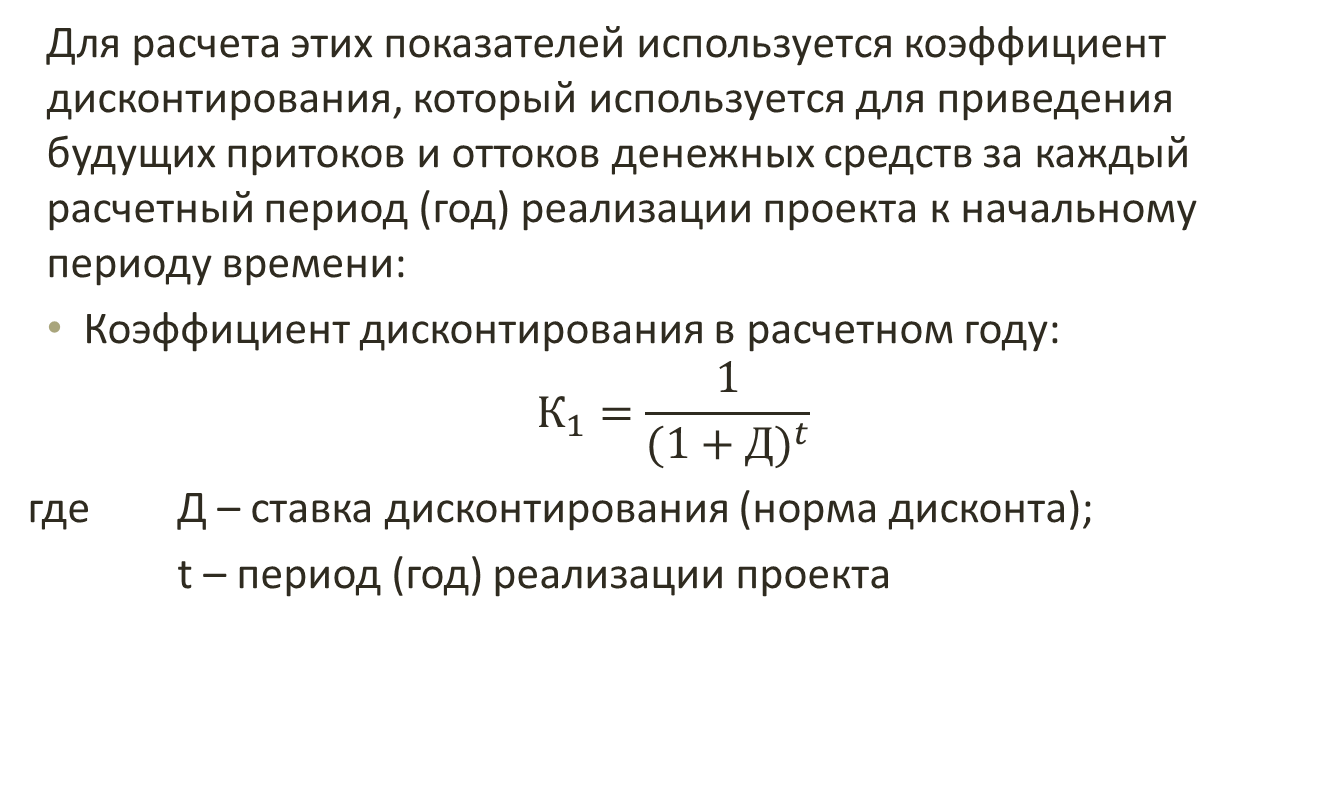

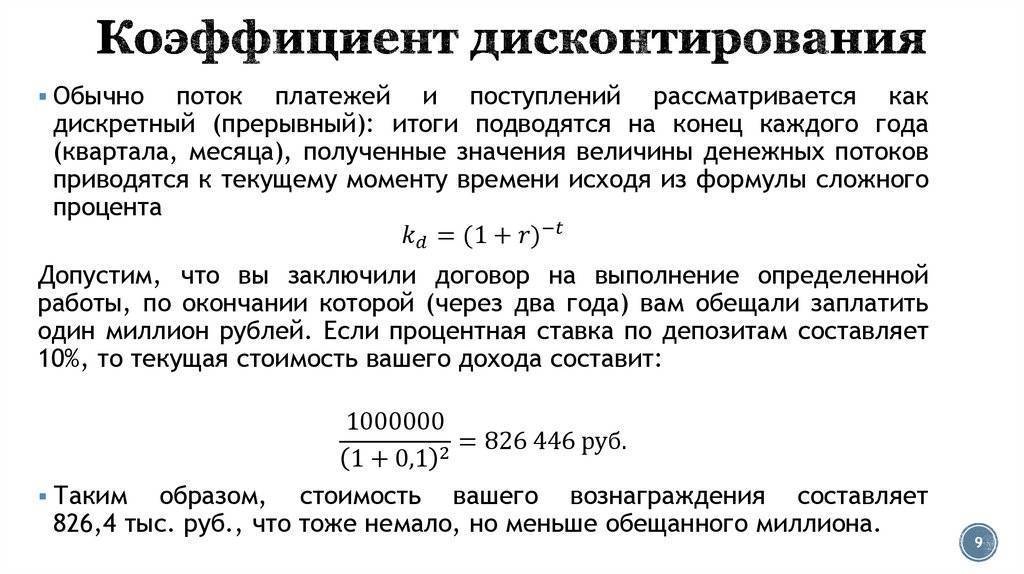

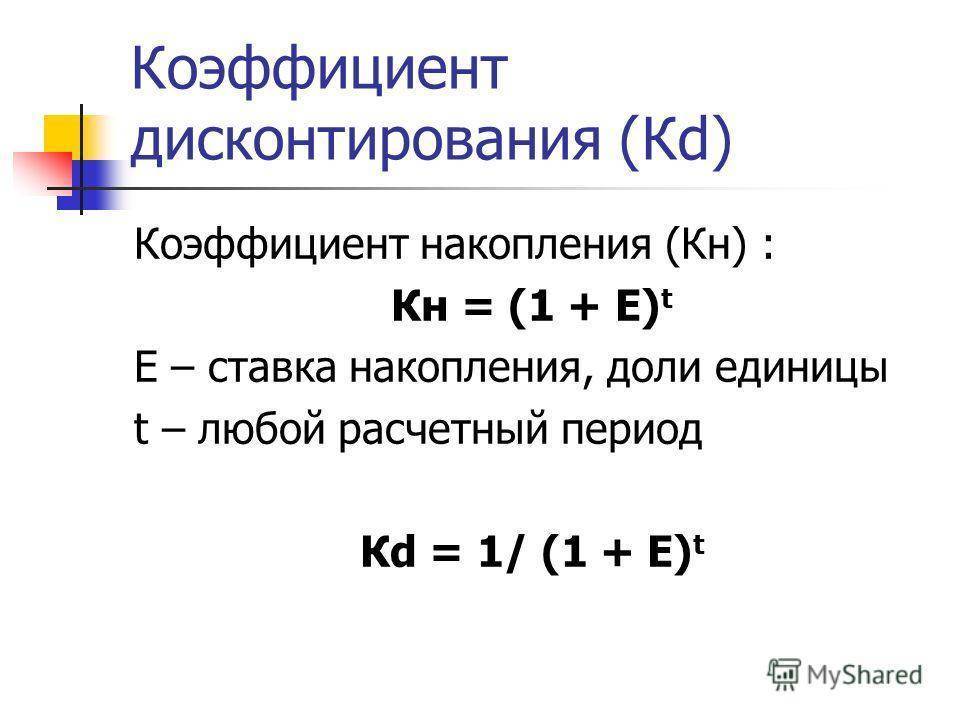

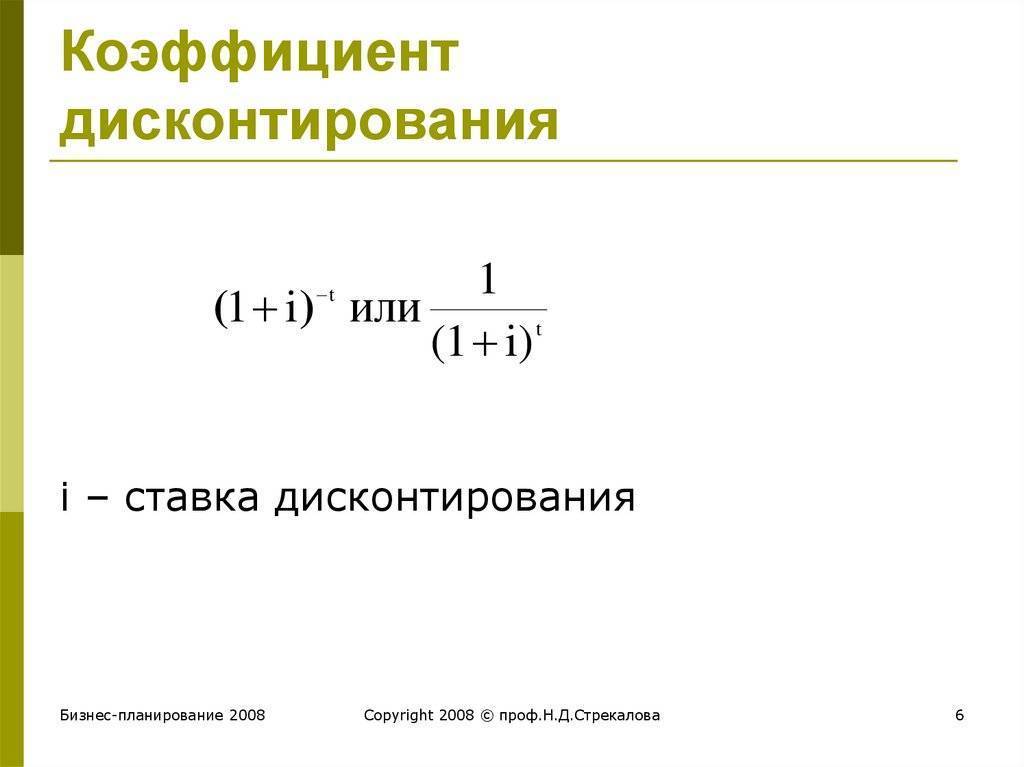

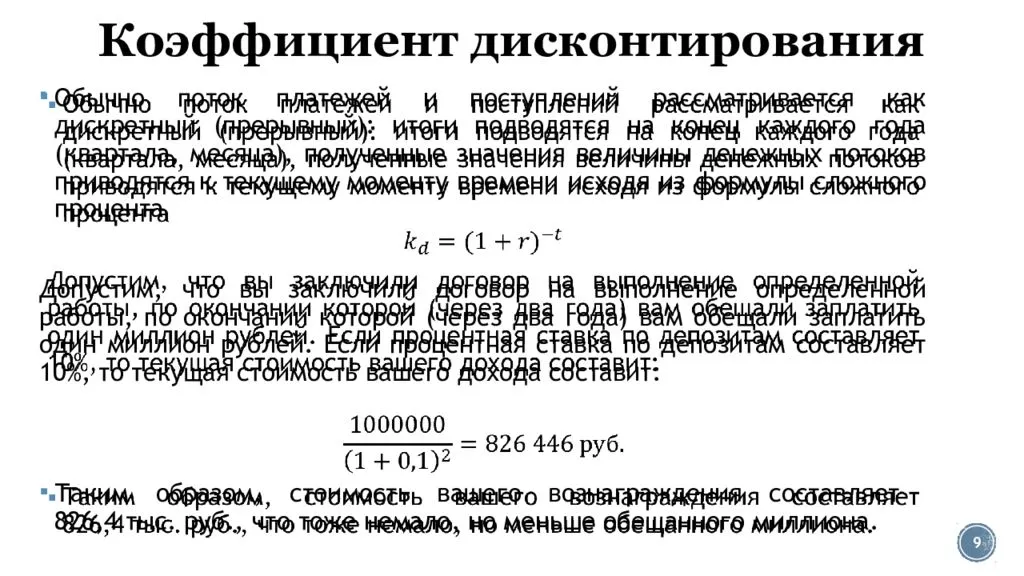

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

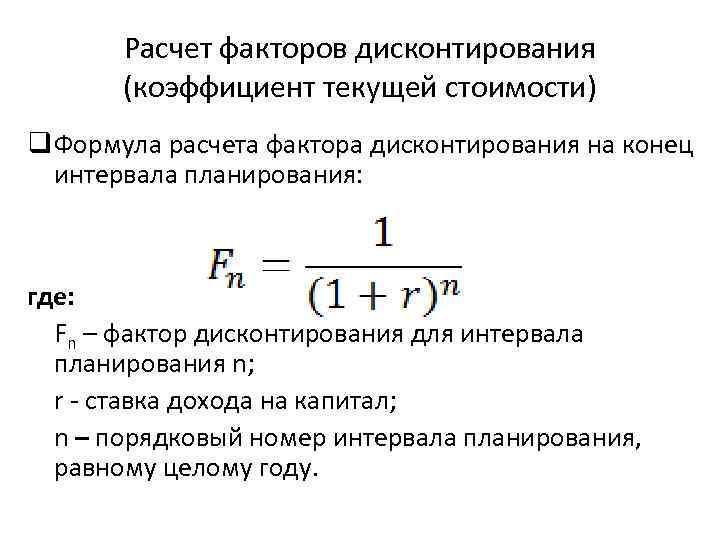

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Формула расчета

Дисконтирование будет обратным итогом от инвестирования. К примеру, при инвестировании 100 тыс. рублей по 10% годовых результат равен 110 тыс. рублей: 100 000* (100% + 10%)/100%.

При определении дохода за пару лет прибегают к возведению в степень. Распространенная ошибка – умножение на общую сумму процентов для учета «процентов на проценты». Подобные расчеты допустимы при отсутствии капитализации процентов.

Для определения ставки дисконтирования, необходимо найти начальную сумму инвестирования: конечную прибыль умножить на 100%, а потом разделить на сумму 100%, увеличенных на ставку. Если вложения проходят несколько циклов, то полученную цифру умножают на их число.

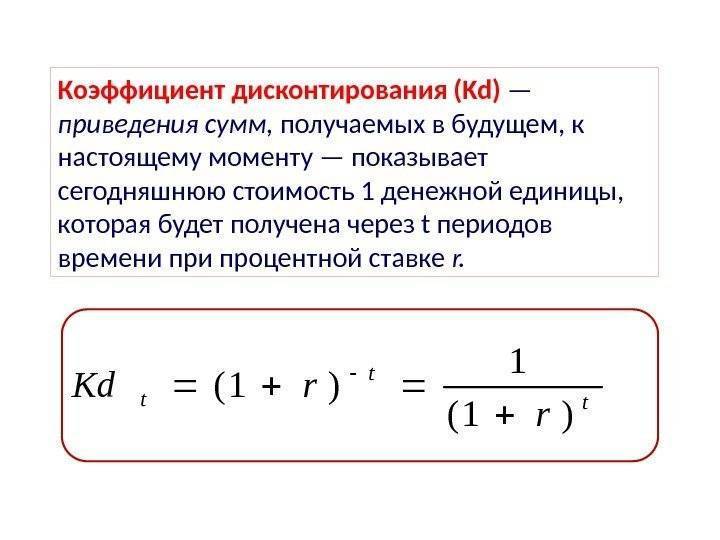

В международном формате используют англоязычные термин Future value и present value. В описанном примере FV – 2500 у.е., PV – 1552 у.е. Общая форма дисконтирования:

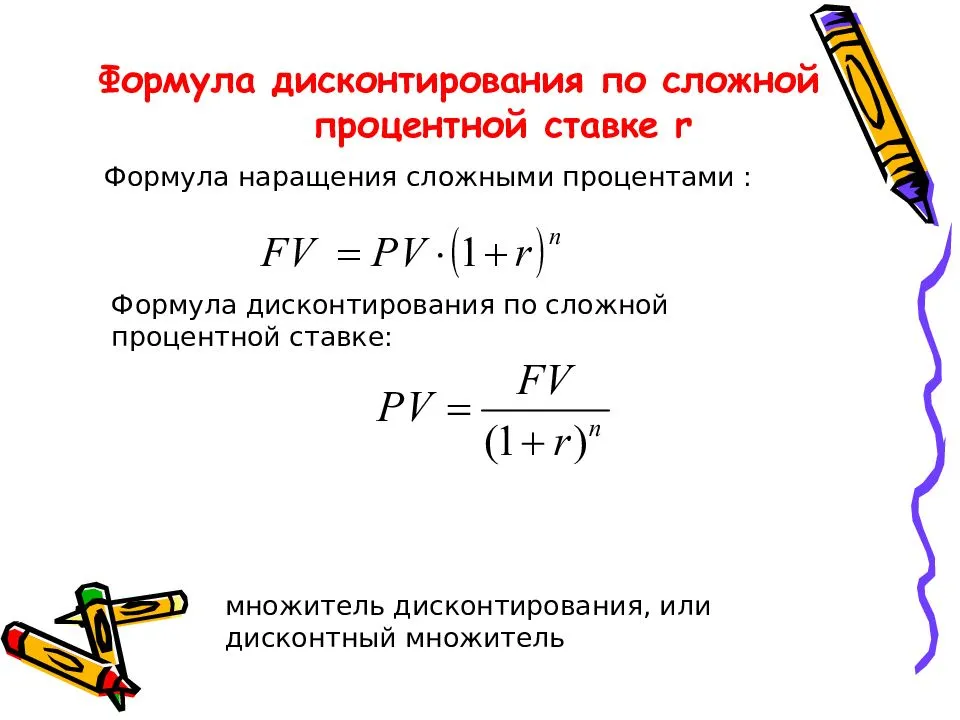

PV = FV*1/(1+R)^n

1/(1+R)^n – фактор дисконтирования;

R – процентная ставка;

n – количество циклов.

Вычисления достаточно просты, их могут выполнять не только банкиры. Но расчеты можно игнорировать, если понимать суть процесса.

Дисконтирование – изменение денежного потока с будущего до настоящего, т.е. путь финансов идет от суммы, которую требуется получить на определенный момент, к сумме, которая будет инвестирована.

Деньги + время

Рассмотрим еще одну распространенную ситуацию: имеются свободные средства, которые решено положить в банк под проценты. Сумма – 2000 у.е., процентная ставка – 10%. Через год в распоряжении вкладчика уже будет 2200 у.е., т. к. проценты по вкладу составят 200 у.е.

Если привести все это к общей формуле, то выйдет:

2000*(100%+10%)/100% = 2000*1,1 = 2200 у.е.

Если положить 2000 у.е. на 2 года, то итоговая сумма составит 2420 у.е.:

1 год 2000*1,1 = 2200 у.е.

2 год 2200*1,1 = 2420 у.е.

Происходит наращивание без дополнительных взносов. Если срок инвестирования будет продлен, то доход увеличится еще больше. За каждый ход хранения средств на депозите общую сумму вклада за предыдущий год умножают на (1+R) или первоначальный размер инвестиций умножают на (1+R)^n.

Кумулятивный метод

Для упрощения расчетов используют таблицу коэффициентов. При ее применении уже не требуется несколько раз рассчитывать по формуле сумму инвестирования и доходность. Достаточно итоговую прибыль умножить на коэффициент из таблицы, чтобы получить желаемую инвестицию.

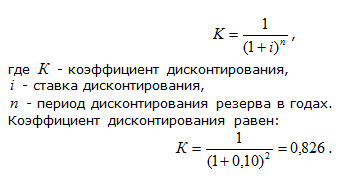

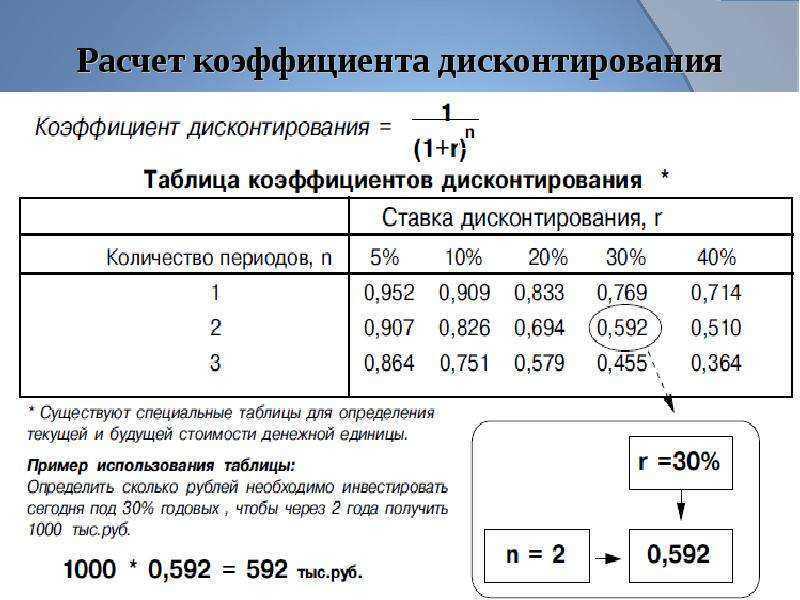

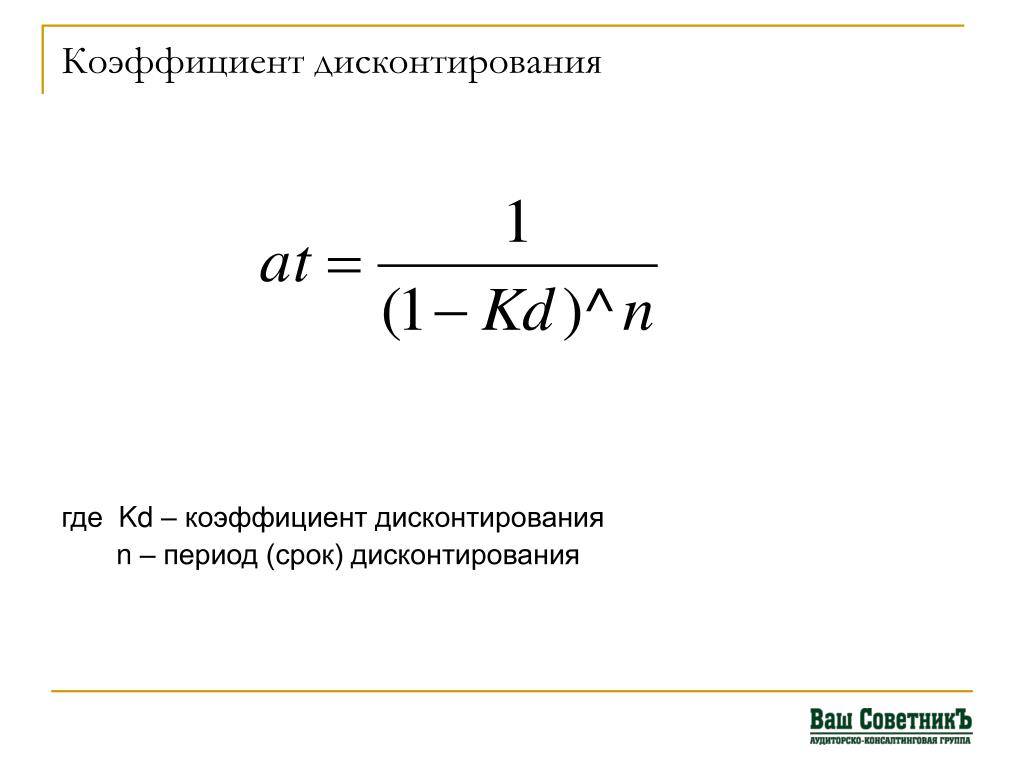

Формула для определения коэффициента дисконтирования:

К = 1/(1+Пр)^В,

где В – количество циклов;

Пр – процентная ставка на цикл.

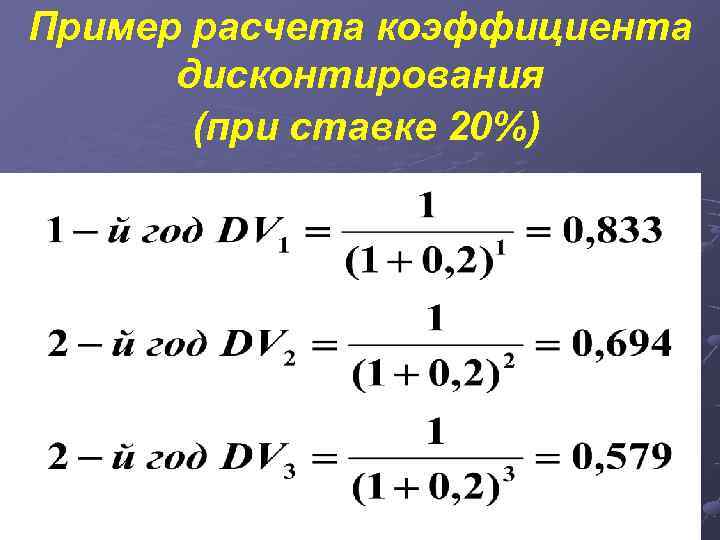

Например, для двухгодичных инвестиций под 20% коэффициент равен:

1*/(1+0,2)^2 = 0,694

Таблицы дисконтирования схожи с таблицами Брадиса, которые помогают школьникам определять корни, косинусы и синусы.

Пользоваться таблицей просто: если известна ставка и число периодов, на пересечении необходимых столбца и строки находят нужный коэффициент.

Что такое ставка дисконтирования и ее значение

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования денежных потоков, показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

- разнообразные риски, зависящие как от общих экономических реалий, так и от направленности конкретной инициативы;

- репутация компании в бизнес-кругах и ее кредитная история;

- уровень инфляции;

- рост стоимости денег с течением времени и др.

На практике ставка дисконтирования необходима в таких случаях:

- для понимания эффективности капиталовложений, их математического обоснования и расчета ожидаемой прибыли в деньгах, приведенных к настоящему времени;

- проведения экспертной оценки реального уровня рентабельности фирмы;

- когда требуется выбрать наиболее перспективный вариант из нескольких предложенных идей.

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными нормами дисконта, поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

Что такое ставка дисконтирования

Акционер, инвестор, вкладывая деньги в новое предприятие, хотел бы с определенностью знать, сколько он получит на момент монетизации проекта, выхода из него. Но он хорошо понимает, что сегодняшние расчеты будущего капитала могут оказаться неверными, так на реальную стоимость денег в будущем могут повлиять многочисленные факторы: от уровня инфляции до изменения положения на рынке конкретного товара.

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

- сумма сегодняшнего вложения

- планируемые денежные потоки (проценты по депозиту или прибыль от бизнеса) за определенное количество лет

- ставка дисконта

Методы расчета ставки могут быть различными, они зависят и от вида вложения, и от текущей ситуации, и от того, котируются ли акции компании, в которую осуществляется вложение, на организованном рынке ценных бумаг.

Практически всегда одним из коэффициентов расчета будет прогнозируемый уровень инфляции, остальные будут зависеть от других факторов и выбранного метода расчета.

Формула, по которой будет рассчитываться будущая приведенная стоимость инвестиционного вложения, в большинстве случае будет выглядеть следующим образом:

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Существует множество методов расчета этого коэффициента, выбор будет зависеть от вида активов и типа доходности, один метод применим к безрисковым активам, другие – к предприятиям, на цену которых будет влиять не только рентабельность, но и стоимости активов (станков, недвижимости, патентов, бренда).

Понятие коэффициента дисконтирования и его значение

Коэффициент дисконтирования денежных потоков – это цифровой показатель, используя который можно понять, сколько денег удастся получить через определенное время с учетом временного фактора и возможного риска. Таким образом, производится приведение потоков денег в будущем к состоянию на день анализа. В бизнес-проектировании «деньги сейчас» всегда предпочтительнее, чем «деньги потом», поскольку их можно вложить в другое дело и получить доход или разместить на банковском депозите и получать фиксированный процент. Следовательно, перед вложением инвестор должен быть уверен, что в течение жизненного цикла проекта он не только не потеряет от удешевления денег, но и сможет получить прибыль.

Интервал времени, на протяжении которого реализуется начинание и приносит прибыль участникам, устанавливается заранее. Он, как правило, определяется по нормативным срокам применения установленного оборудования, после чего технические возможности производства продукции исчерпываются. От правильного определения временных рамок начинания во многом зависит объективность вычислений.

Значение коэффициента дисконтирования используется в разных ситуациях:

- оценка эффективности экономической деятельности какой-либо фирмы;

- расчет эффективности инвестиционного проекта;

- рассмотрение альтернативных вариантов вложения средств как между разными инициативами, так и внутри одного предприятия (выбор наиболее перспективного пути развития);

- многосторонние расчеты и кредитование.

Этот показатель фактически устанавливает некий норматив издержек или поступления капитала при вложении его в другое начинание. Иными словами, коэффициент (или фактор) дает возможность определить размер процента, на который следует множить ожидаемые доходы для того, чтобы выйти на конкретную сумму применительно к сегодняшнему состоянию.

Бухгалтерские программы

На текущий момент (осень 2021 года) можно найти отдельно написанные программки, предназначенные для проведения вычислений, которые мы описали выше. Сделали их после появления ФСБУ 25/2018 для тех, кто хотел перейти на стандарт раньше установленного срока. Как вы понимаете, особенной популярностью это ПО не пользовалось. Даже то, которое коннектилось с 1С.

Что же касается 1С, то корректно работающий функционал для расчетов с приведенной стоимостью есть в 1С МСФО (там все настроено на МСФО и даже после внедрения ФСБУ логика расчетов все равно может отличаться) и в 1С Управление предприятием 2 (Бюджетирование лизинговых платежей).

Следует ожидать, что разработчики 1С отреагируют на необходимость ведения учета по ФСБУ 25/2018 и к 01.01.2022 появится необходимый функционал и в Бухгалтерии. Как только он появится – мы сразу же подготовим подробную инструкцию со скриншотами по работе с ним.

Автор материала: Оксана Лим

Автор материала:

Что такое дисконтированный денежный поток?

Анализ дисконтированных денежных потоков – это метод оценки, который направлен на определение прибыльности или даже просто жизнеспособности инвестиций путем изучения прогнозируемого будущего дохода или прогнозируемого денежного потока от инвестиций, а затем дисконтирования этого денежного потока для получения расчетной текущей стоимость инвестиции. Эта оценочная текущая стоимость обычно называется чистой приведенной стоимостью или NPV.

Другими словами, DCF-анализ пытается определить стоимость компании или актива сегодня, основываясь на прогнозах того, сколько денег они будут генерировать в будущем. Ставка дисконтирования используется для получения чистой приведенной стоимости ожидаемых будущих денежных потоков. Для оценки инвестиций в недвижимость ставка дисконтирования обычно представляет собой желаемую или ожидаемую годовую норму прибыли от недвижимости. В зависимости от того, как далеко вы зайдете в будущее, формула DCF будет следующей:

Краткий обзор

Конечная цель анализа DCF – оценить деньги, которые инвестор получил бы от инвестиций, с поправкой на временную стоимость денег.

Расчет дисконтированного денежного потока по недвижимости

Для инвестиций в недвижимость в расчет необходимо включить следующие факторы:

- Первоначальная стоимость – покупная цена или первоначальный взнос за недвижимость.

- Затраты на финансирование – процентные ставки по любому первоначальному или ожидаемому финансированию.

- Период владения – для инвестиций в недвижимость период владения обычно рассчитывается на период от пяти до 15 лет, хотя он варьируется в зависимости от инвесторов и конкретных инвестиций.

- Дополнительные ежегодные затраты – сюда входят прогнозируемые затраты на техническое обслуживание и ремонт; налоги на имущество; и любые другие расходы, помимо затрат на финансирование.

- Прогнозируемые денежные потоки – ежегодный прогноз любого арендного дохода, полученного от владения недвижимостью.

- Прибыль от продажи – прогнозируемая сумма прибыли, которую владелец ожидает получить при продаже собственности в конце прогнозируемого периода владения.

При расчете DCF необходимо оценить ряд переменных; их может быть трудно точно определить, и они включают такие вещи, как затраты на ремонт и техническое обслуживание, прогнозируемое увеличение арендной платы и рост стоимости недвижимости. Эти предметы обычно оцениваются с помощью обзора аналогичных объектов в этом районе. Хотя определение точных цифр для прогнозирования будущих затрат и денежных потоков может быть сложной задачей, после определения этих прогнозов и ставки дисконтирования расчет чистой приведенной стоимости становится довольно простым, и компьютеризированные расчеты доступны бесплатно.

Пример использования DCF в инвестициях в недвижимость

Инвестор может установить свою ставку дисконтирования DCF равной доходности, которую он ожидает от альтернативных инвестиций с аналогичным риском. Например, предположим, что вы можете вложить 500 000 долларов в новый дом, который, как вы ожидаете, сможете продать через десять лет за 750 000 долларов. В качестве альтернативы вы можете вложить ее 500 000 долларов в инвестиционный фонд недвижимости (REIT), который, как ожидается, будет приносить 10% годовых в течение следующих 10 лет.

Для простоты предположим, что вы не включаете стоимость замещения арендной платы или налоговые эффекты между двумя инвестициями; мы будем придерживаться единого денежного потока – стоимости дома через 10 лет. Итак, все, что вам нужно для анализа DCF, – это ставка дисконтирования (10%) и будущий денежный поток (750 000 долларов) от будущей продажи дома.

В этом примере анализ DCF показывает, что будущие денежные потоки дома сегодня составляют всего 289 157,47 долларов. Так что не стоит инвестировать в это; REIT, который принесет $ 500 000 в следующем десятилетии, предлагает более высокую стоимость. После включения налоговых эффектов, арендной платы и других факторов вы можете обнаружить, что DCF немного ближе к текущей стоимости дома.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле Re = Rf + β(Rm — Rf), в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- Rm – уровень доходности ценных бумаг фирмы;

- (Rm — Rf) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют

Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К

Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Модель Гордона. Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Способ определения величины показателя

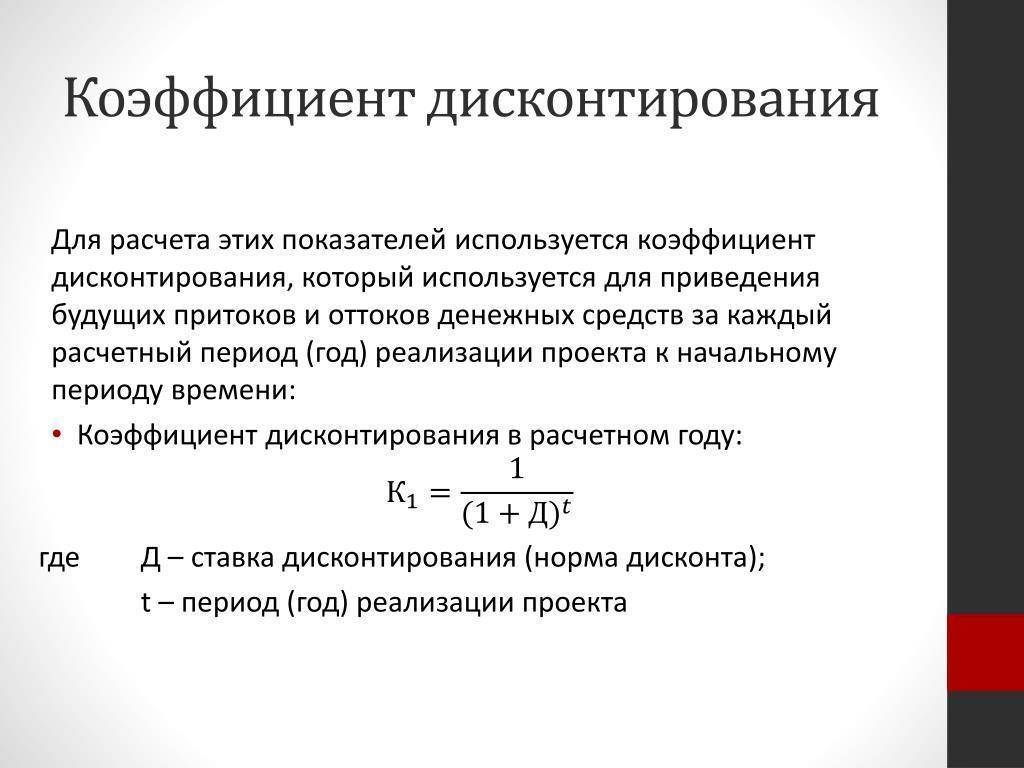

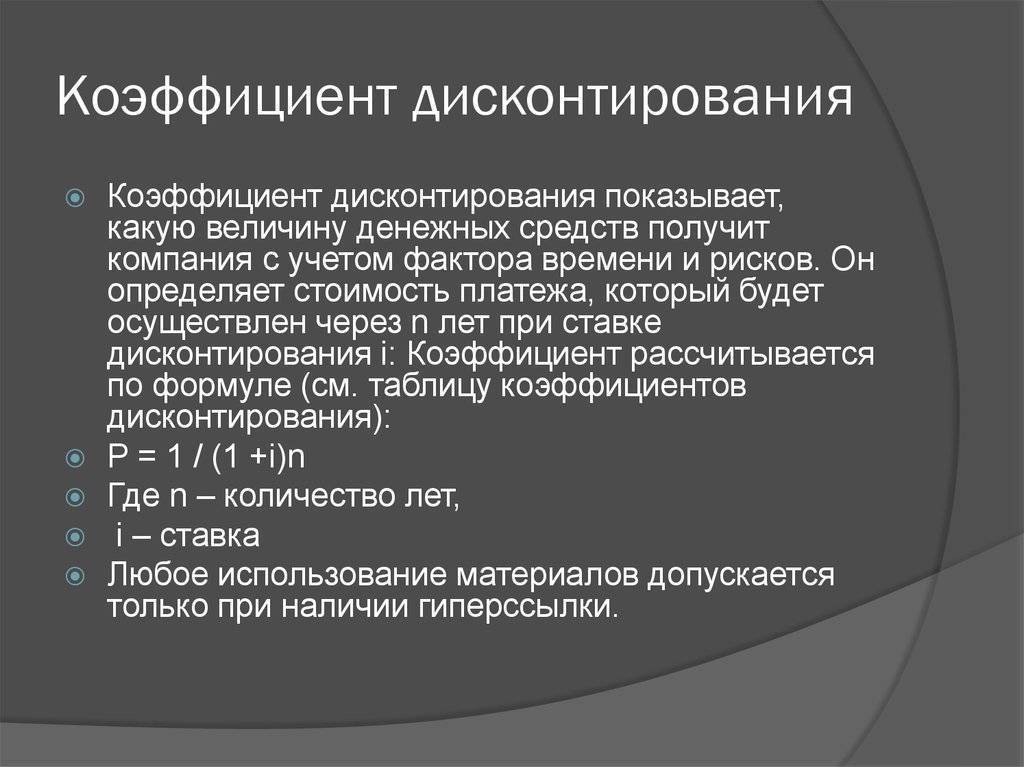

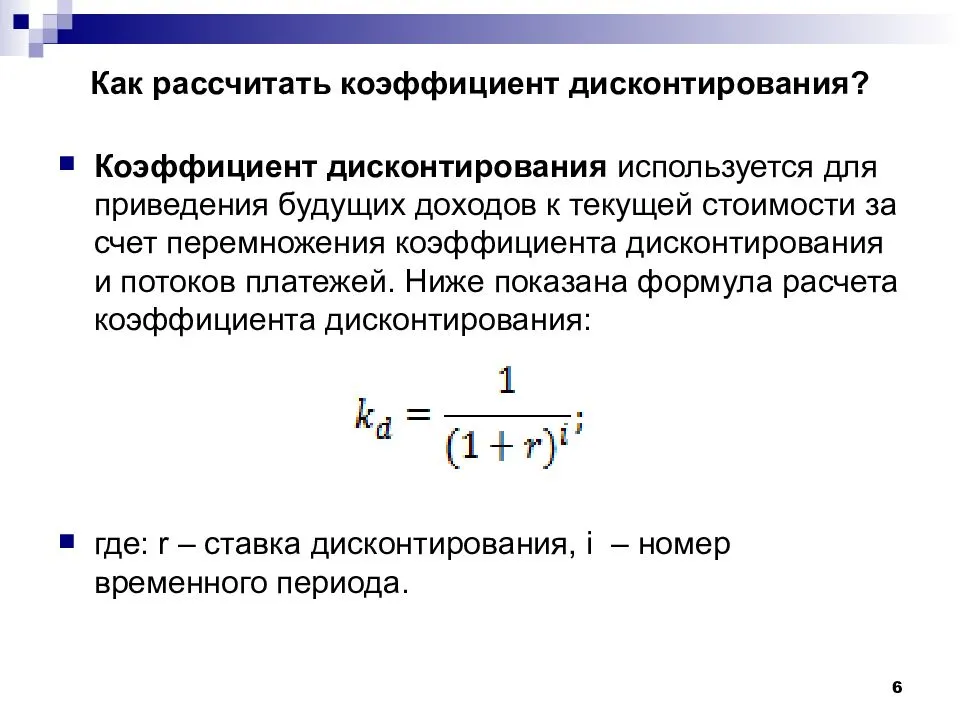

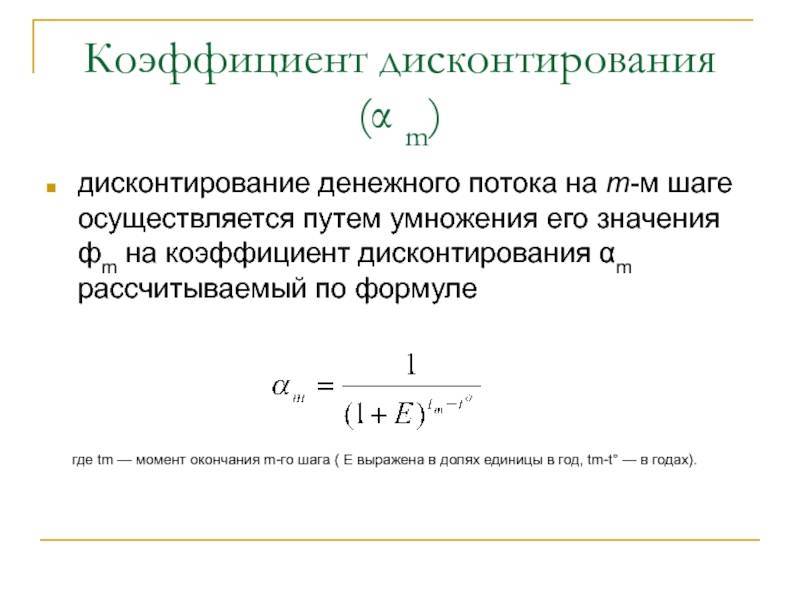

Рассмотрим подробнее, как рассчитать коэффициент дисконтирования. Обычно речь идет о многошаговом расчете перспективности и экономической эффективности инвестиционного начинания, поэтому фактор дисконтирования приводит объем потока на n-м шаге к моменту приведения.

Общая формула дисконтирования потока денег имеет такой вид:

PV = FV * 1/(1+R)n

где:

- PV – приведенная стоимость;

- FV – будущая стоимость.

В этой формуле выделяется компонент, определяющий величину фактора приведения. Собственно, формула расчета коэффициента дисконтирования выглядит так:

КД = 1/(1+R)n

в которой:

- R – установленное значение нормы дисконта;

- n – количество периодов (шагов), представляющее собой число лет (месяцев) от будущего до текущего момента.

Получившийся показатель всегда имеет значение меньше единицы. Он показывает стоимость одной инвестированной денежной единицы (рубля, евро, доллара) через определенное время при соответствии условий тем, которые приняты для вычисления.

Важнейшей составной частью для расчета коэффициента является ставка дисконтирования, которую еще называют нормой дисконта. Для ее определений существует целый ряд методик, основанных на различных принципах:

- дивидендный метод (модель Гордона);

- стоимость капитальных активов предприятия (модель CAPM и ее многочисленные модификации);

- наличие заемных и собственных средств (модель WACC);

- метод значений рентабельности капитала (ROE, ROA, ROACE, ROCE);

- метод вычисления рисковых премий (кумулятивный);

- экспертный метод, основанный на субъективных прогнозах специалистов.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

Другая составляющая формулы – это жизненный цикл начинания, то есть количество рассматриваемых периодов, в течение которых проект будет генерировать денежные потоки. Чем точнее, установлены эти две вводные, тем более точным будет конечный результат.

Пример дисконтированного денежного потока

Когда компания пытается проанализировать, следует ли ей инвестировать в определенный проект или покупать новое оборудование, она обычно использует средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования при оценке DCF. WACC включает в себя среднюю норму прибыли, которую акционеры компании ожидают в данном году.

Вы хотите инвестировать в проект, и WACC вашей компании составляет 5%, поэтому вы будете использовать 5% в качестве ставки дисконтирования. Первоначальные инвестиции составляют 11 миллионов долларов, проект рассчитан на пять лет со следующими расчетными денежными потоками в год:

Таким образом, дисконтированные денежные потоки по проекту составляют:

Если мы просуммируем все дисконтированные денежные потоки, мы получим 13 306 728 долларов. Вычитая первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую приведенную стоимость (NPV) в размере 2 306 728 долларов. Поскольку это положительное число, стоимость инвестиций сегодня окупается, поскольку проект будет генерировать положительные дисконтированные денежные потоки, превышающие первоначальную стоимость. Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость составила бы -693 272 доллара, что указывает на то, что стоимость инвестиций не окупится.

Краткая справка

Модели дисконтирования дивидендов, такие как Модель роста Гордона (GGM), для оценки запасов являются примерами использования дисконтированных денежных потоков.

Недостатки дисконтированного денежного потока

Основное ограничение DCF состоит в том, что он требует множества предположений. Во-первых, инвестор должен правильно оценить будущие денежные потоки от инвестиции или проекта. Будущие денежные потоки будут зависеть от множества факторов, таких как рыночный спрос , состояние экономики, технологии, конкуренция и непредвиденные угрозы или возможности.

Слишком высокая оценка будущих денежных потоков может привести к выбору инвестиций, которые могут не окупиться в будущем, что нанесет ущерб прибыли. Слишком низкая оценка денежных потоков, из-за которой инвестиции выглядят дорогостоящими, может привести к упущенным возможностям. Выбор ставки дисконтирования для модели также является предположением и должен быть правильно оценен, чтобы модель была полезной.

Часто задаваемые вопросы

Как вы рассчитываете дисконтированный денежный поток (DCF)?

Расчет DCF инвестиции включает три основных шага. Во-первых, вы прогнозируете ожидаемые денежные потоки от инвестиций. Во-вторых, вы выбираете ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. Третий и последний шаг – дисконтировать прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или ручной расчет.

Каков пример расчета DCF?

Для иллюстрации предположим, что у вас есть ставка дисконтирования 10% и инвестиционная возможность, которая принесет 100 долларов в год в течение следующих трех лет. Ваша цель – рассчитать сегодняшнюю стоимость – другими словами, «приведенную стоимость» – этого потока денежных средств. Поскольку деньги в будущем стоят меньше денег сегодня, вы уменьшаете приведенную стоимость каждого из этих денежных потоков на свою ставку дисконтирования 10%. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, за второй год – 82,64 доллара, а за третий год – 75,13 доллара сегодня. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиций составляет 248,68 долларов.

DCF – это то же самое, что и чистая приведенная стоимость (NPV)?

Нет, DCF – это не то же самое, что NPV, хотя эти два понятия тесно связаны. По сути, NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования и дисконтирования этих денежных потоков NPV вычитает первоначальную стоимость инвестиции из DCF инвестиции. Например, если стоимость покупки инвестиции в нашем примере выше составляла 200 долларов, то чистая приведенная стоимость этой инвестиции составила бы 248,68 долларов минус 200 долларов или 48,68 долларов.

Статья подготовлена NESrakonk.ru