Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

Образец заполнения формы 6-НДФЛ в 2020 году на примере

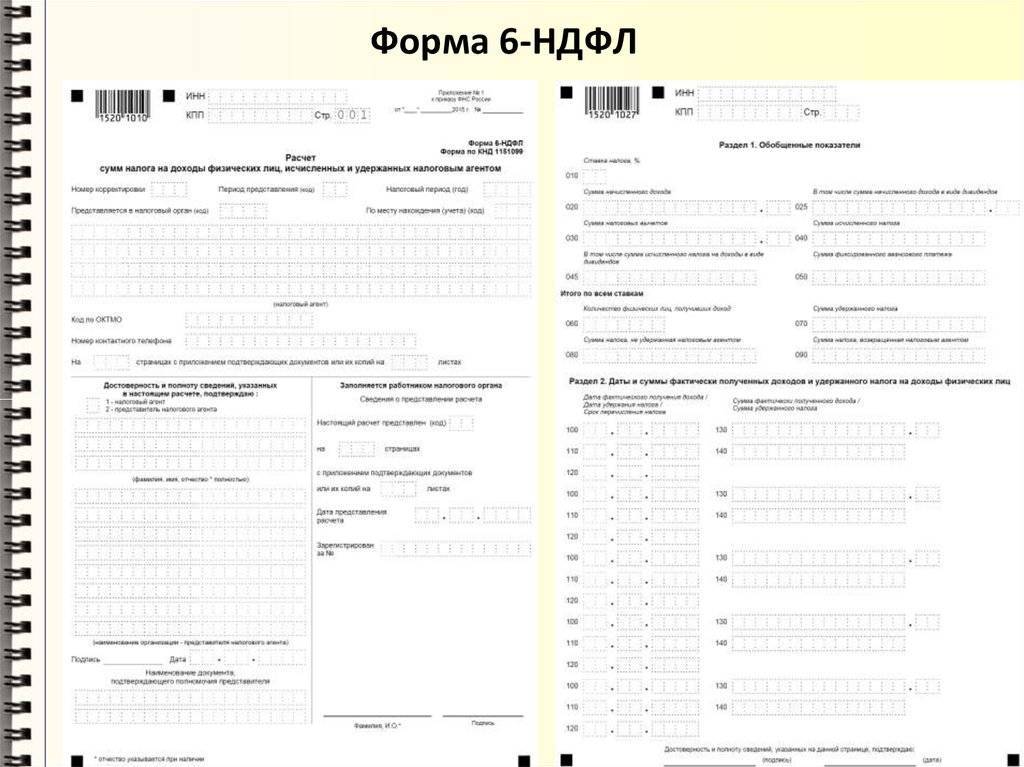

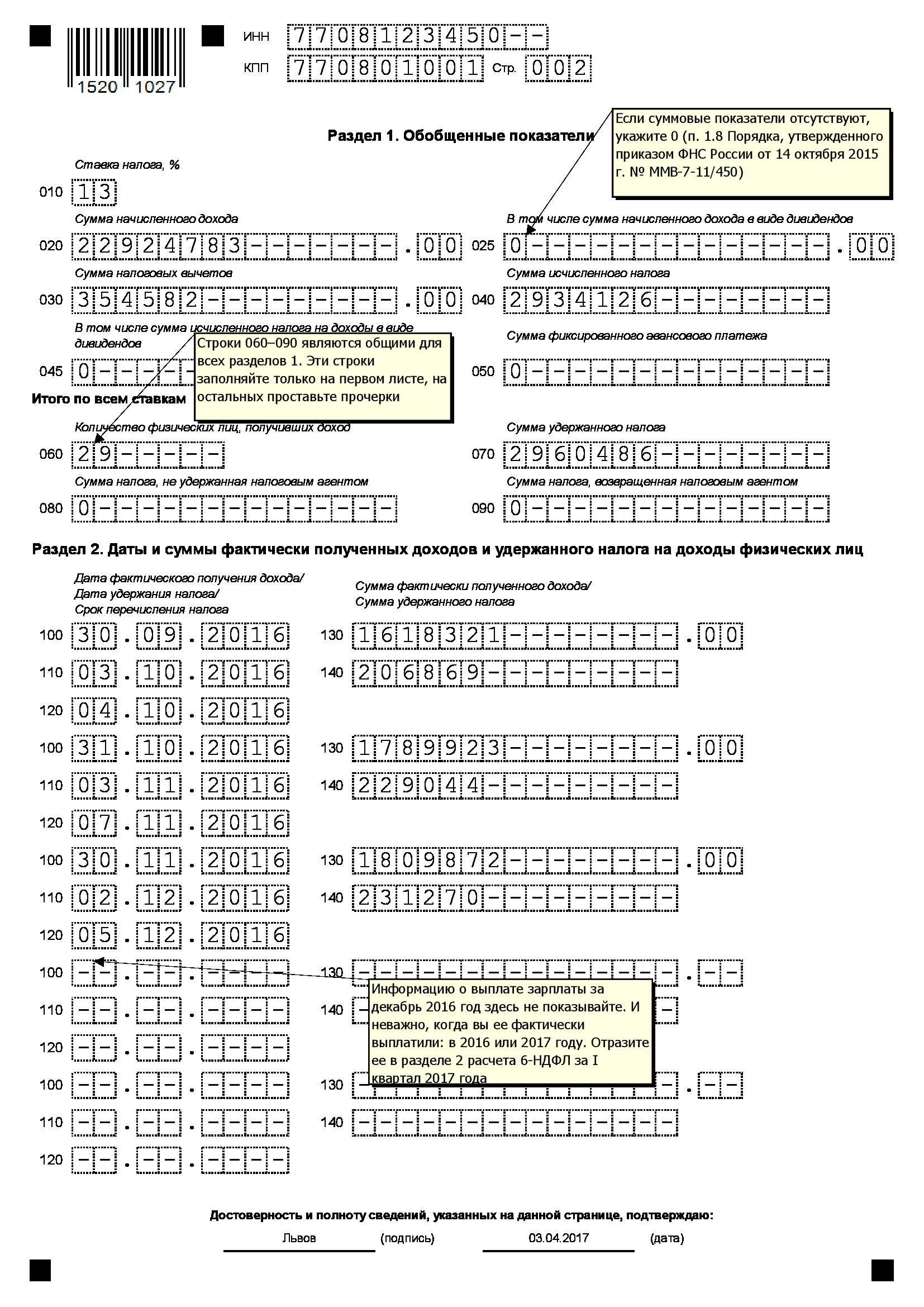

Перед тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

Титульный лист

Образец заполнения 6-НДФЛ за 2020 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый раздел

Перед тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось

Второй раздел 6-НДФЛ — конкретизирующий

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Распространенные ошибки и вопросы по теме

Ошибка №1

В случае, если пособие по больничному листу начислено в одном отчетном периоде, а выплачено в другом, его нужно отразить в отчете 6НДФЛ в том квартале, когда произошла выплата. Отражение такой оплаты в периоде начисления будет являться ошибкой.

Индивидуальный предприниматель совмещает деятельность на ЕНВД и УСН. Соответственно, стоит на учете в налоговой инспекции по месту ведения деятельности относительно ЕНВД и по месту прописки относительно УСН. Куда в такой ситуации должен сдаваться отчет 6НДФЛ?

Начнем с того, что предприниматель, который совмещает спецрежимы должен по – особенному вести учет доходов – раздельно по каждой деятельности. Кроме того, отчет заполняется по каждому коду ОКТМО. В связи с этим, по деятельности, попадающей под ЕНВД, налог платится в инспекцию по месту регистрации такой деятельности, расчет подается туда же. Относительно упрощенки, налог нужно заплатить в инспекцию по месту регистрации самого предпринимателя (по адресу прописки) и 6НДФЛ отправить в эту же инспекцию.

В заключении стоит сказать, что отчет 6НДФЛ является молодой формой отчетности. Он позволяет отразить общими цифрами весь объем начисленного дохода сотрудникам компании и сумму налога, которая была уплачена в бюджет. Прежде чем приступить к составлению отчета, необходимо изучить так называемую «матчасть». Сделать это не сложно, сейчас в том же самом интернете куча всякой информации и разъяснений по этому поводу, так что заполнить некоторые пробелы в знаниях можно без труда. В целом нужно быть предельно внимательными и все получится.

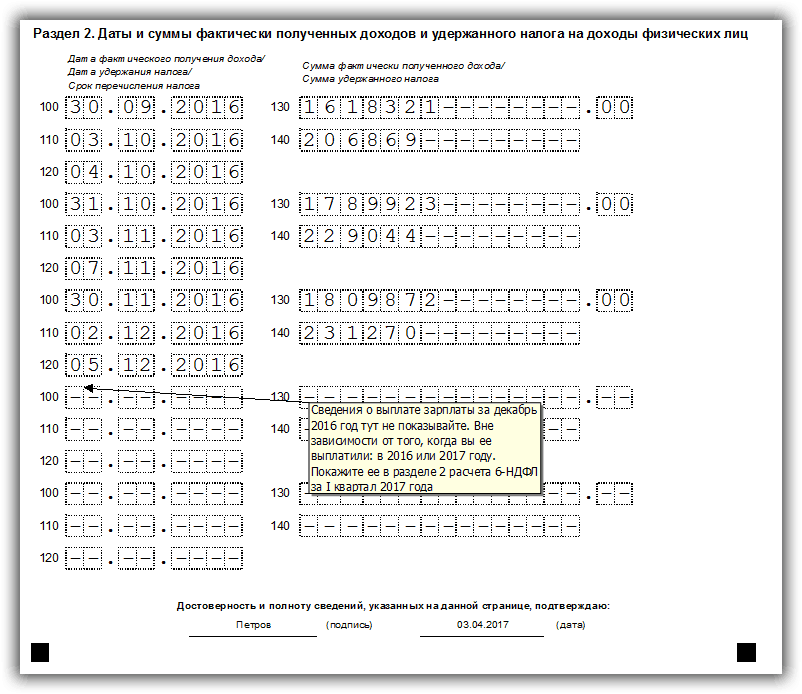

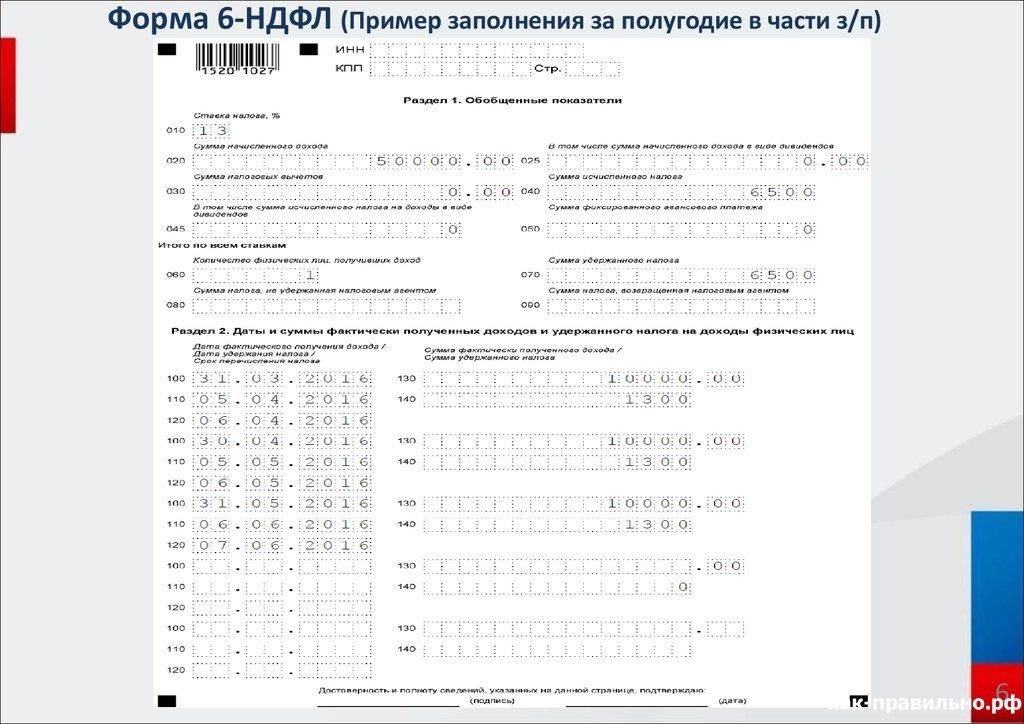

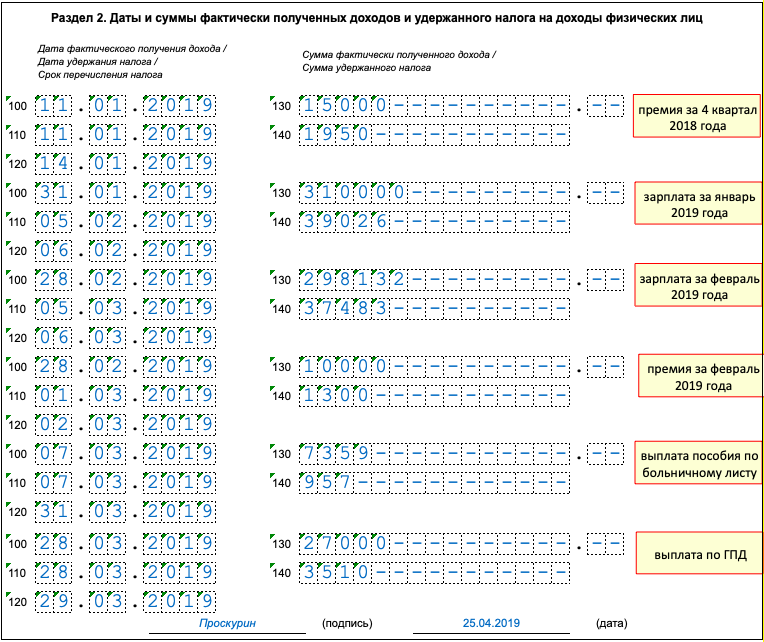

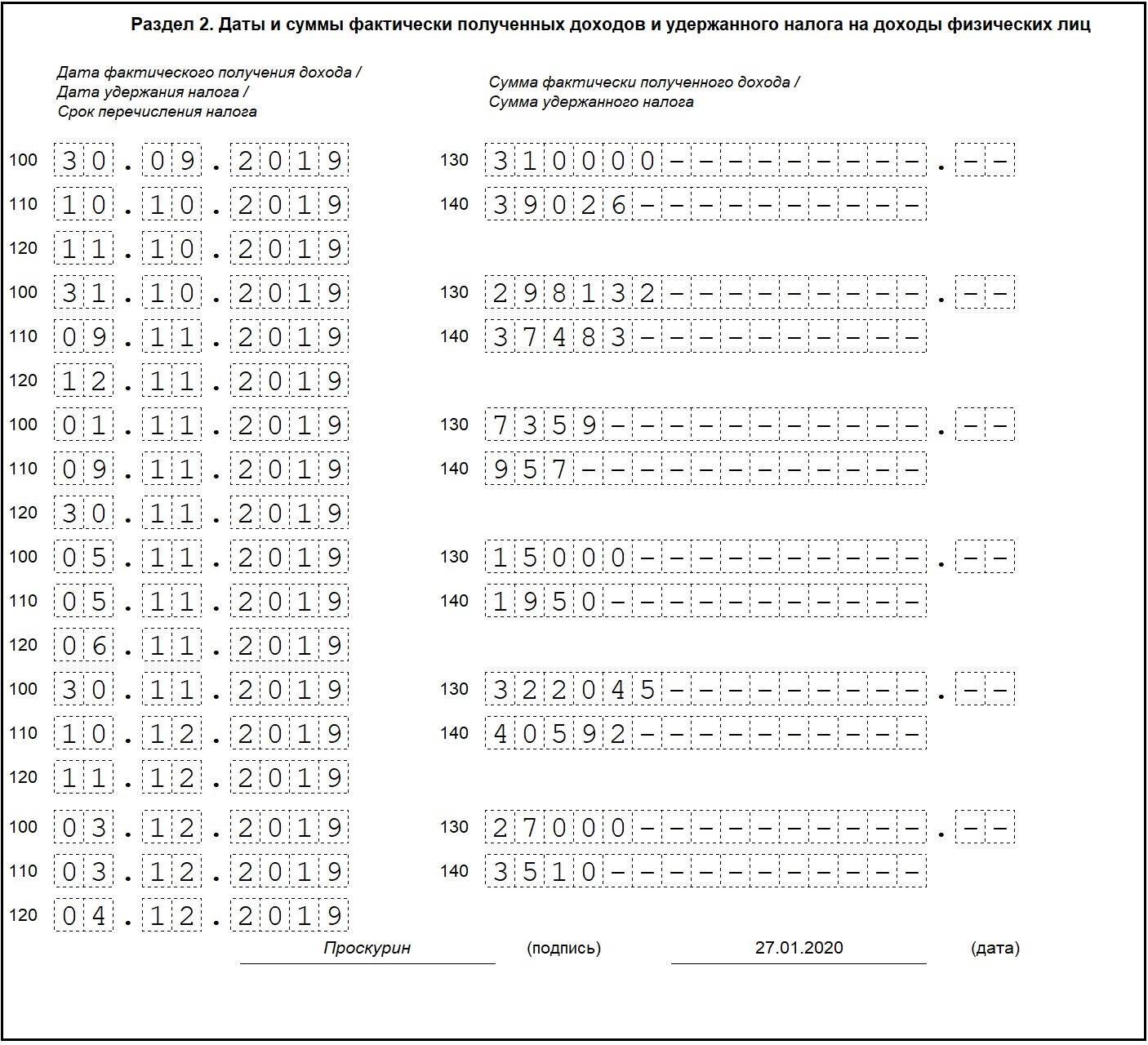

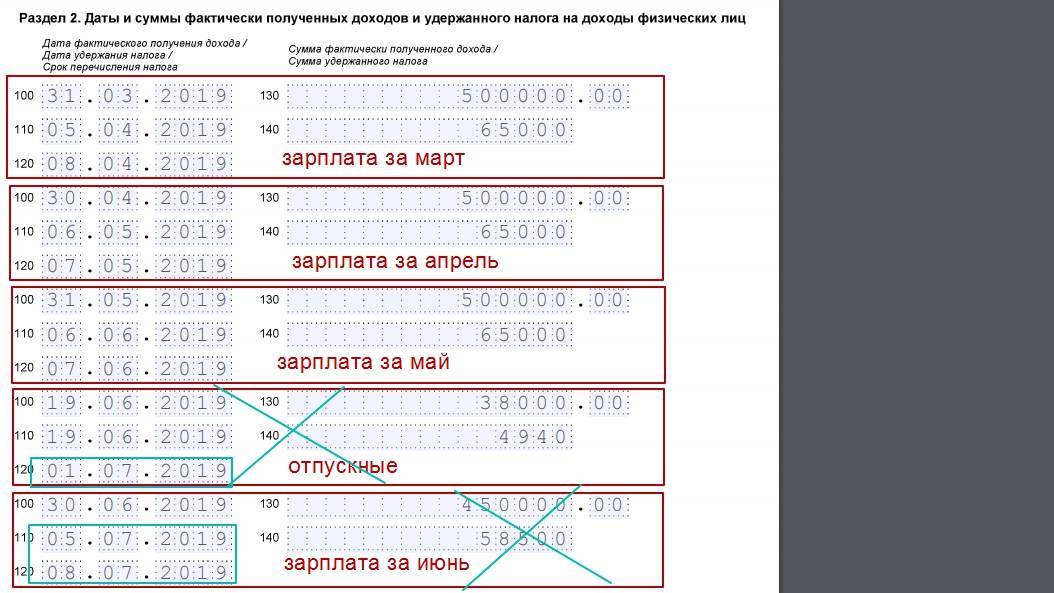

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

Особенности раздела:

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц. Особенности заполнения:

Особенности заполнения:

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде

Изменения в форме, которые нужно учесть в 2019-2020 году

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.

Способы сдачи отчетности

Нормы закона устанавливают следующие способы сдачи отчетности:

- Представление отчета 6-НДФЛ на бумаге — инспектору в руки передается две копии отчета, после чего он его проверяет и на одном из них ставит отметку о приеме и передает его представителю налогового агента. Этот способ доступен только в том случае для субъекта бизнеса, если численность работников у него не больше 25 человек.

- Сдача бланка 6-НДФЛ осуществляется через электронный канал связи. Для этого необходимо наличие электронной цифровой подписи (ЭЦП), договора со спецоператором связи, специализированной программы.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

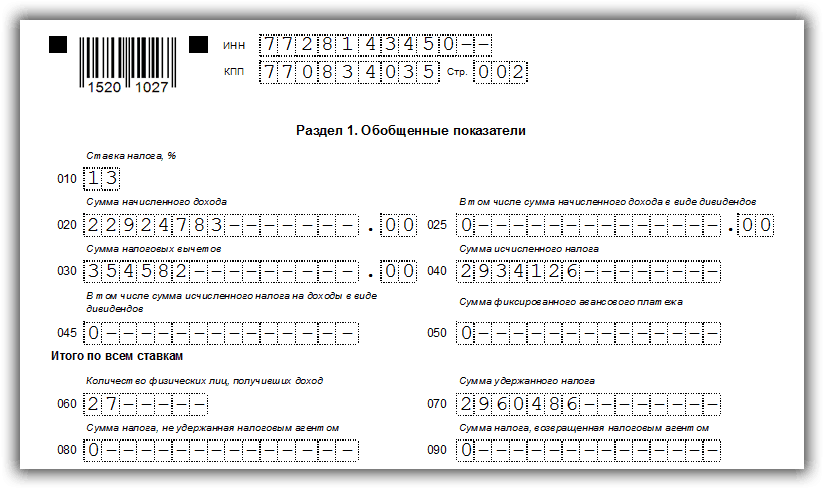

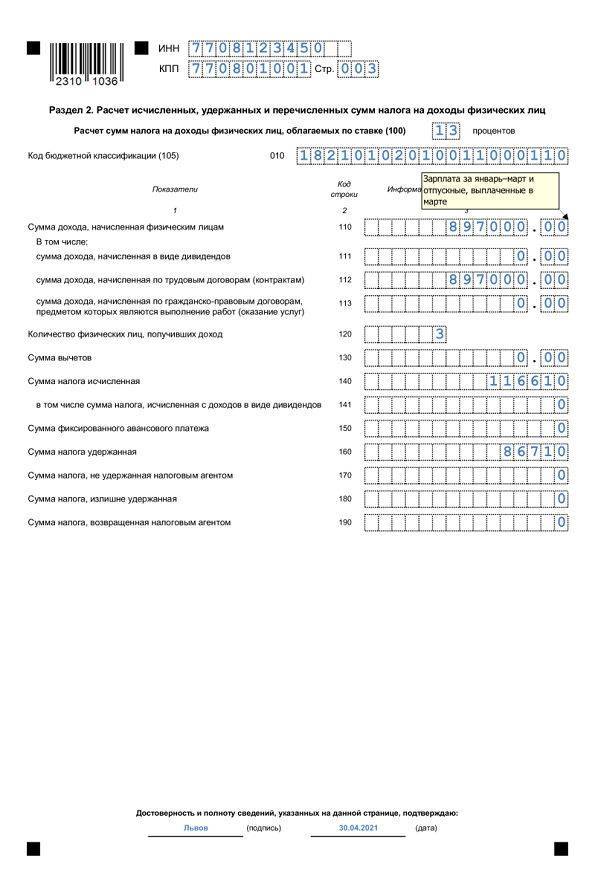

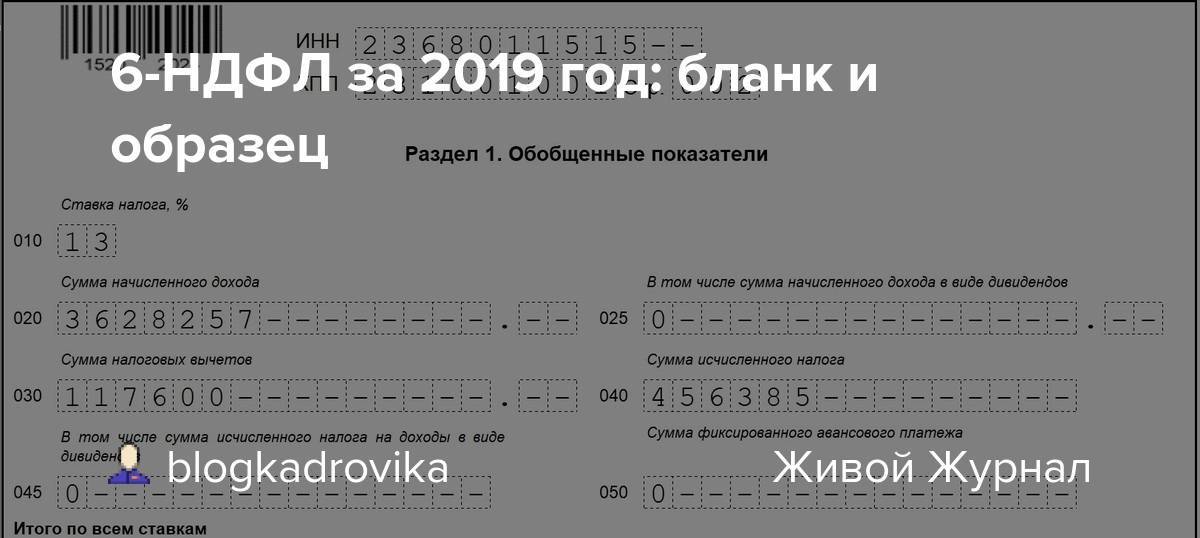

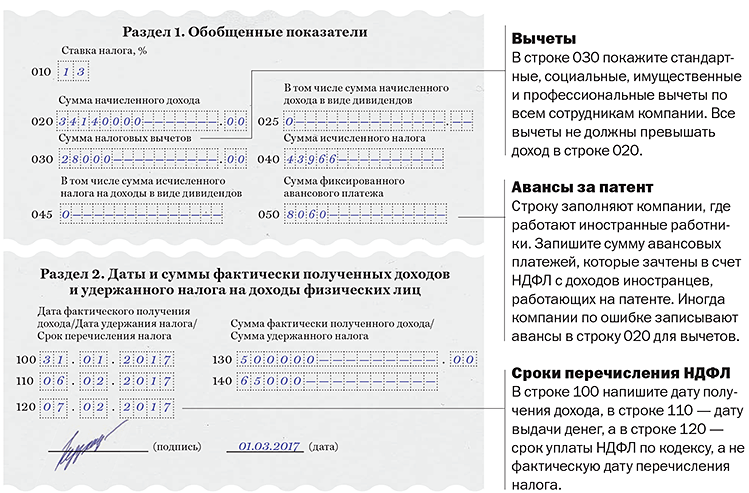

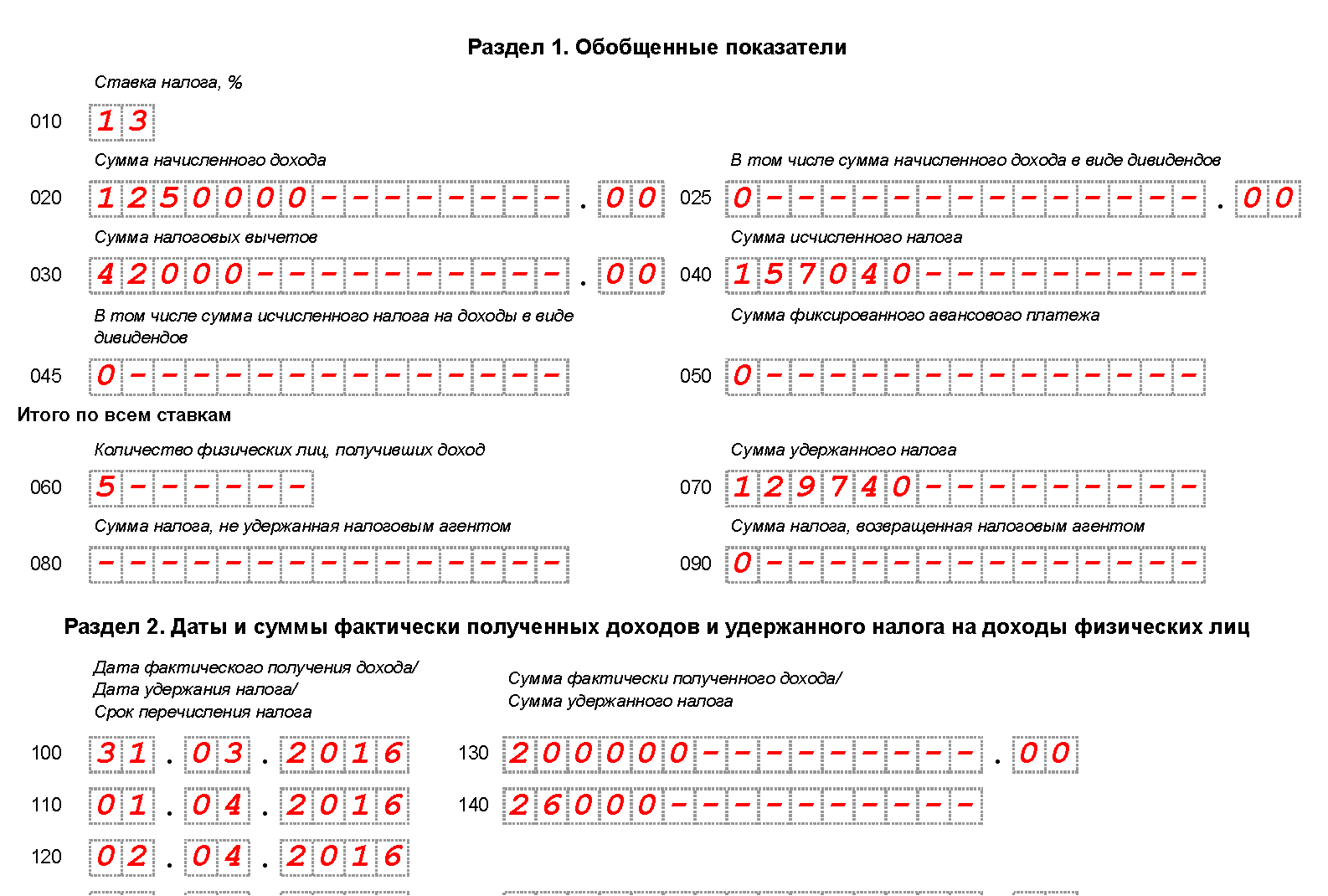

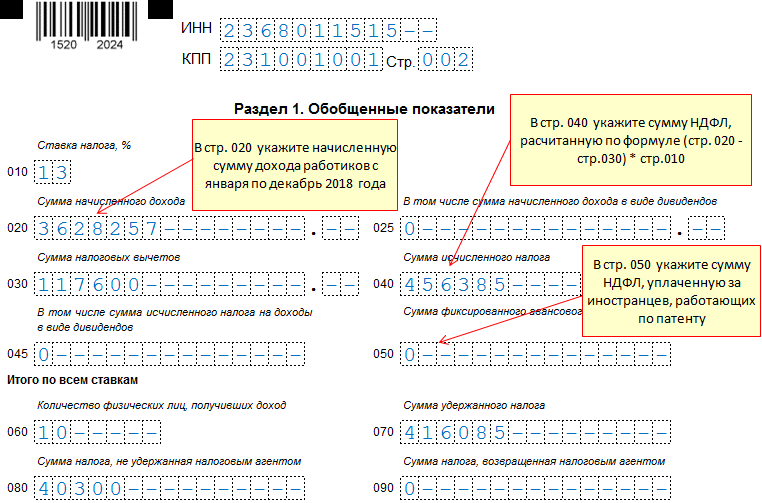

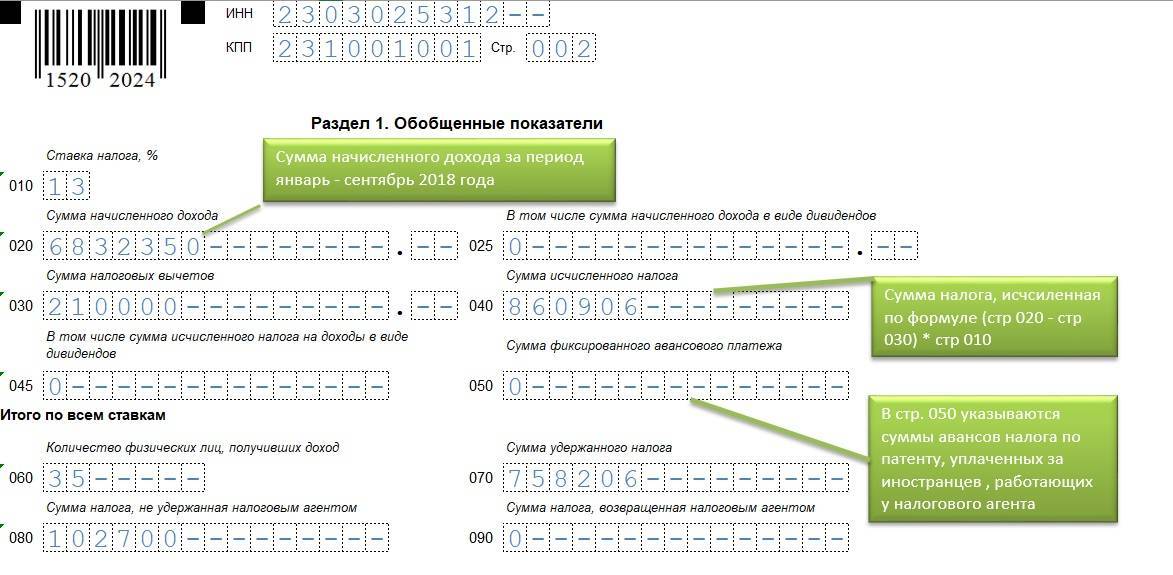

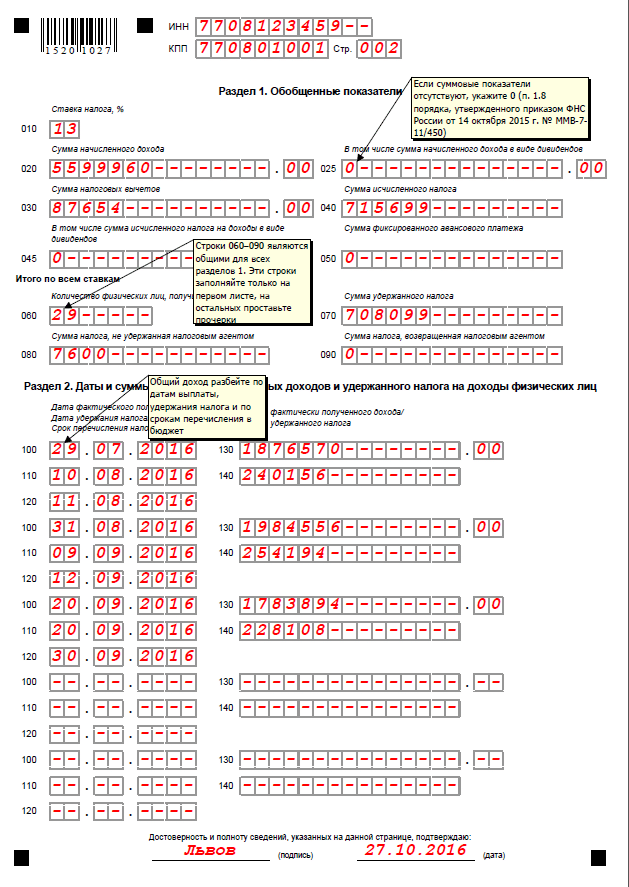

Как правильно заполнить Раздел 1

На данной странице необходимо указать денежные выплаты, которые были выплачены всем сотрудникам предприятия. Здесь же указываются все налоговые вычеты, исчисления, а также удержанный НДФЛ и др. Основная ставка НДФЛ составляет 13% и применяется к заработным выплатам резидентов РФ, а также иностранцев, имеющих патент на работу.

На данной странице необходимо указать денежные выплаты, которые были выплачены всем сотрудникам предприятия. Здесь же указываются все налоговые вычеты, исчисления, а также удержанный НДФЛ и др. Основная ставка НДФЛ составляет 13% и применяется к заработным выплатам резидентов РФ, а также иностранцев, имеющих патент на работу.

- Графа «010» — процентная ставка НДФЛ.

- Графа «020» — указывается нарастающий доход всех сотрудников предприятия начиная с первого числа года.

- Графа «025» — сюда вписываются все премии, полученные персоналом предприятия.

- Графа «030» — совместная сумма вычетов из заработной платы всех сотрудников начиная с первого числа года.

- Графа «040» — прописывается сумма налога по нарастающему количеству начиная с начала текущего года. Чтобы определить данную сумму, необходимо произвести следующий расчет: из совместного дохода всего персонала (графа «020») вычесть совместный вычет (графа «030»), а затем полученный результат умножить на процентную ставку по НДФЛ (13%).

- Графа «045» — сумма налога от выплаченных сотрудникам премиальных.

- Графа «050» — сумма авансовых выплат на НДФЛ иностранных граждан, которые работают по патенту.

- Графа «060» — вносится количество сотрудников предприятия, которые получили какой-либо доход на предприятии за промежуток времени, за который сдается налоговая отчетность.

- Графы «070», «080», «090» — в них записываются конечные суммы удержанных, а также не удержанных и возвращенных налоговых выплат в порядке нарастания за весь отчетный период.

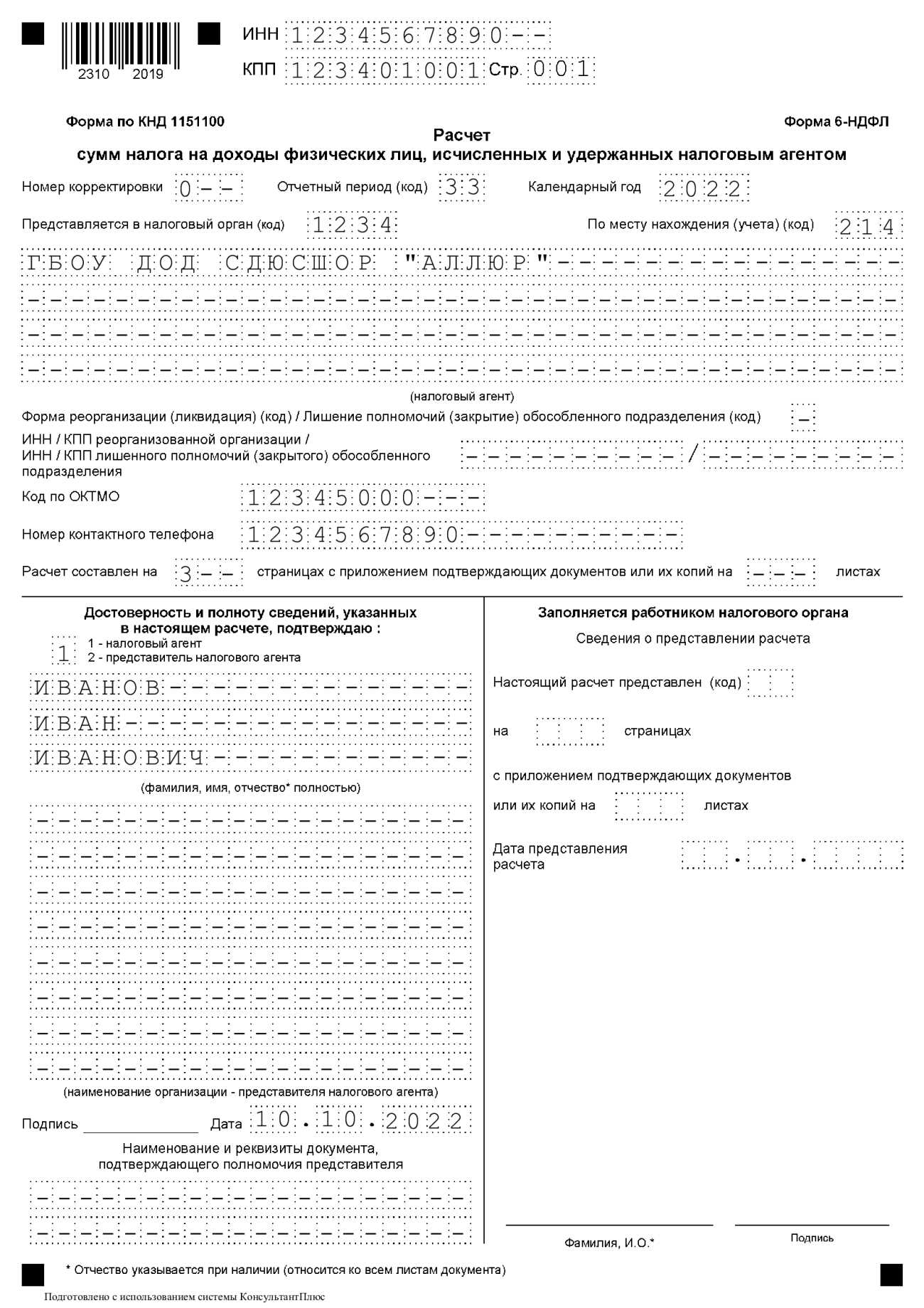

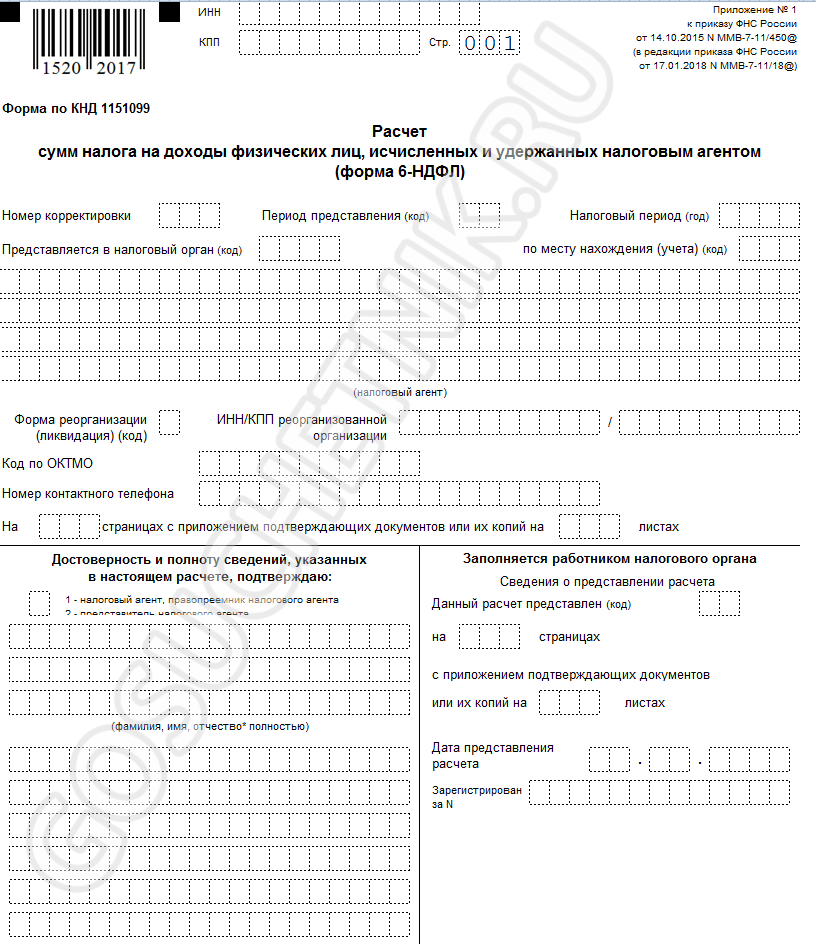

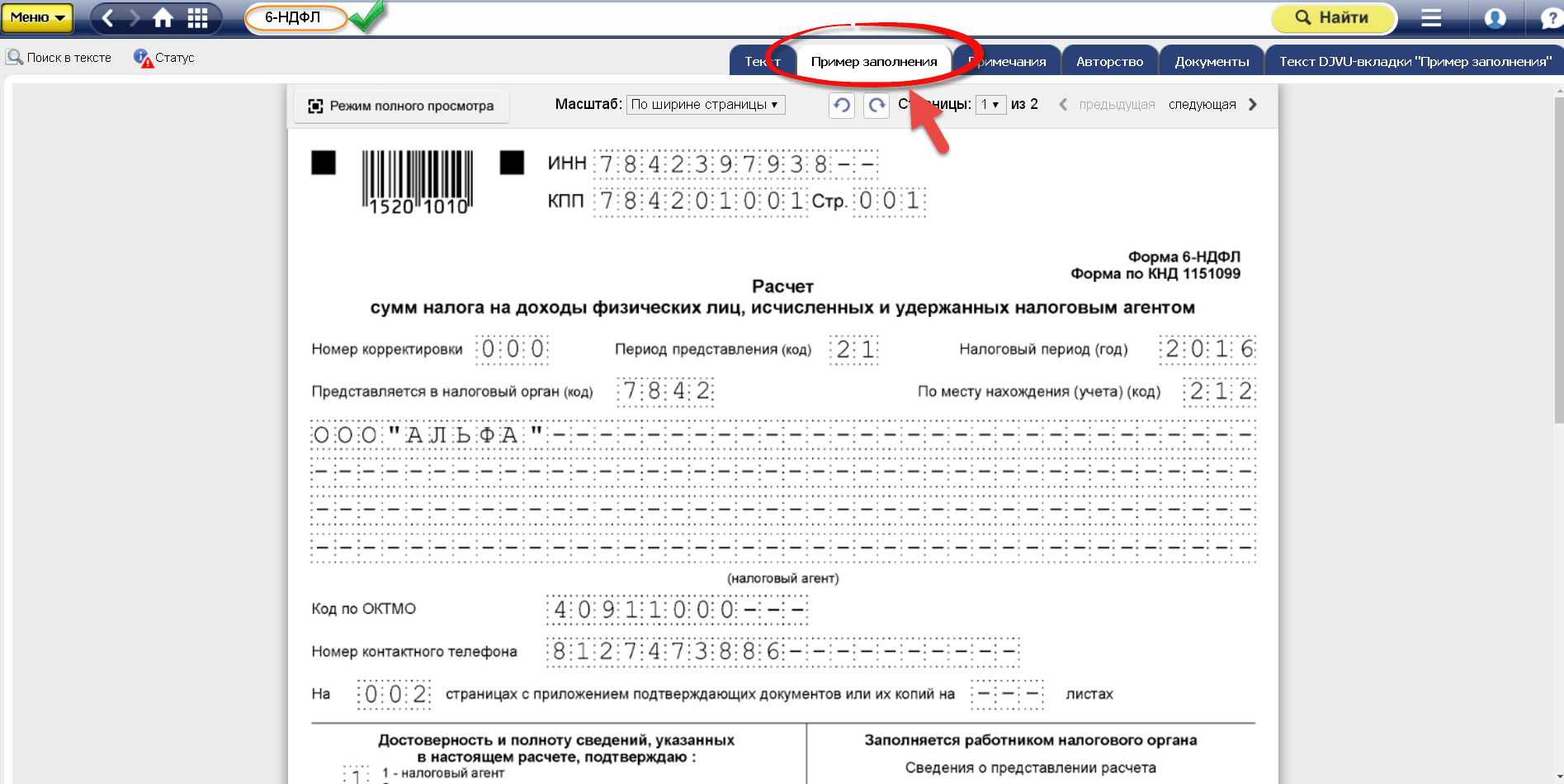

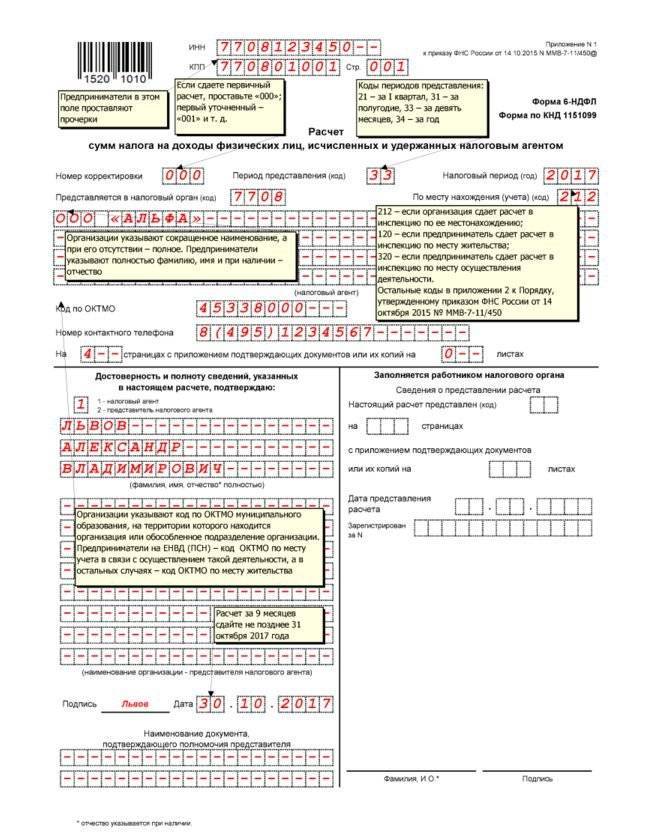

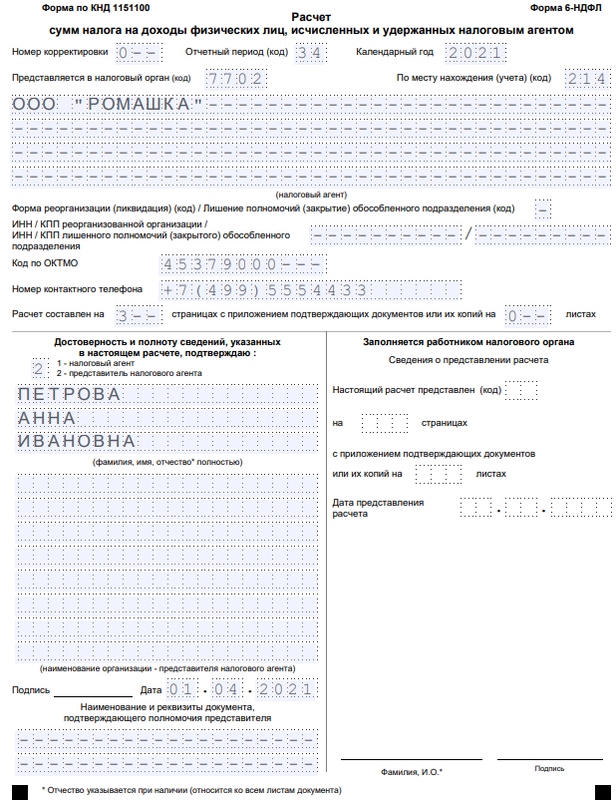

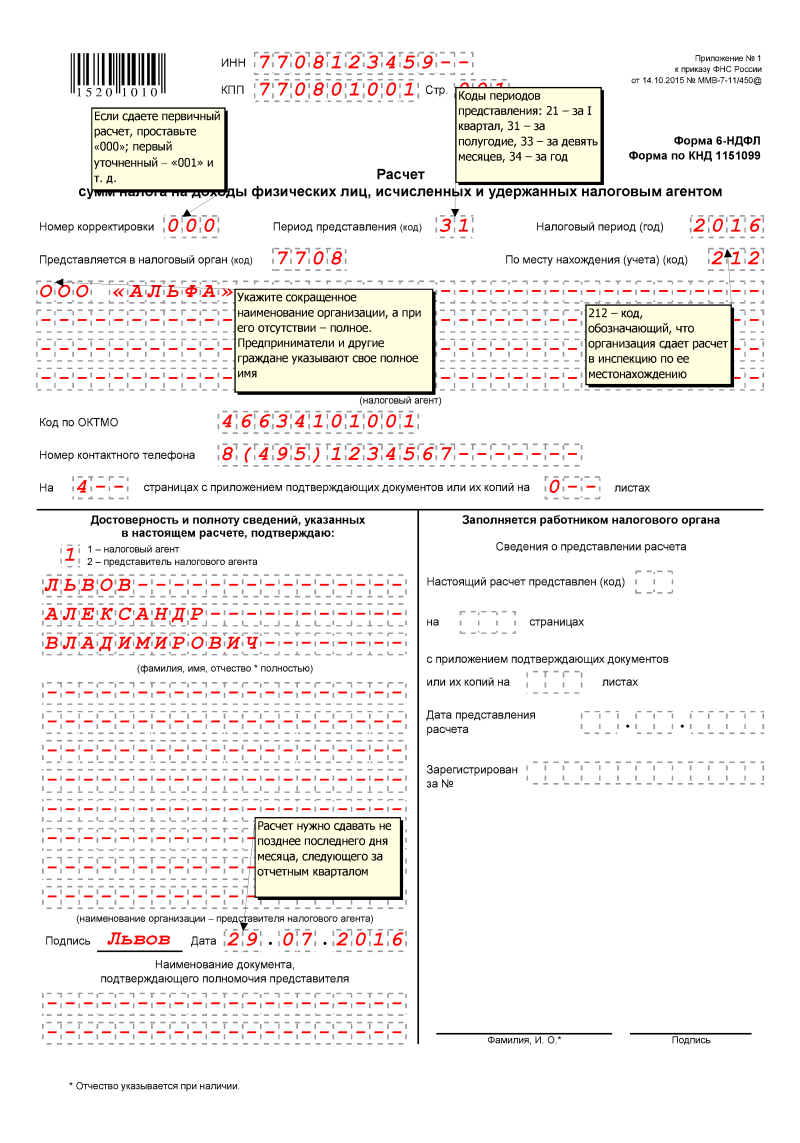

Титульная страница

Форма 6-НДФЛ содержит следующие поля:

- “ИНН”. Индивидуальные предприниматели должны указать сведения, в соответствии с имеющимся у них свидетельством о постановке в инспекции на учет. Для организаций ИНН состоит из десяти цифр. В этой связи в двух последних ячейках поля ставятся прочерки: 1234567890–.

- “КПП”. Индивидуальные предприниматели не заполняют данное поле. Юридические лица указывают КПП, полученный в ИФНС. 6-НДФЛ для обособленных подразделений содержит код учета в инспекции по месту их нахождения.

- “Номер корректировки”. Если ежеквартальная форма 6-НДФЛ предоставляется впервые, ставится “000”, если первое исправление – “001”, второе – “002” и так далее.

- “Период предоставления”. Здесь указывается код того временного промежутка, за который предоставляется отчетность 6-НДФЛ.

- “Предоставляется в орган”. В этом поле код службы, в которую направляется документ.

- “Налоговый период”. В эту строку вписывают год, за который предоставлены сведения (к примеру, 2016).

- “По месту нахождения/учета”. В этой графе следует указать соответствующий код.

- “Налоговый агент”. Организациям следует вписать свое полное название согласно учредительной документации. Индивидуальные предприниматели построчно указывают фамилию, имя и отчество.

- “Код по ОКТМО”. Организациям следует вписать сведения по месту своего расположения или нахождения обособленного структурного подразделения. Индивидуальным предпринимателям нужно указывать код ОКТМО по адресу проживания. ИП, которые используют патентную систему или ЕНВД, вписывают сведения в соответствии с тем муниципальным образованием, в котором они стоят на учете как плательщики этих отчислений.

- “Контактный телефон”. В этом поле необходимо указать номер, по которому контрольная служба может связаться с плательщиком.

- “На страницах”. Здесь указывается число листов, из которых состоит форма 6-НДФЛ (к примеру, “003”).

- “С приложением подтверждающей документации и копий”. В этой графе указывается число листов, которые приложены к 6-НДФЛ.

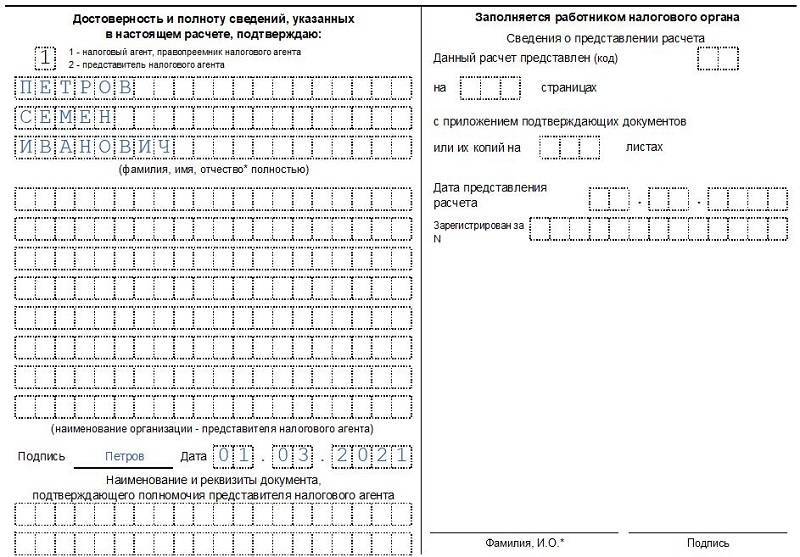

Образец документа также содержит блок подтверждения полноты и достоверности данных. Рассмотрим его подробнее.

6 НДФЛ: порядок заполнения новой формы

Чтобы правильно составить новый отчет, следует внимательно изучить инструкцию по его заполнению. Рассмотрим все по-порядку.

Структура отчета — это титульный лист и два раздела, по мере необходимости — приложения. Требования по заполнению данного документа схожи с требованиями по заполнению декларации, но имеются некоторые нюансы:

- во-первых, если в документе есть значения с нулевыми показателями, то в соответствующих строках стоит ставить цифру ноль»о» ( в других формах отчетности, нужно ставить прочерк;

- во-вторых, данная форма заполняется по данным налогового учета о з/п работников, которая была выплачена им компанией-налоговым агентом;

- в-третьих, если поместить числовые показатели на одной странице не предоставляется возможным, используется необходимое количество страниц; исправления ошибок белым корректором и двухсторонняя печать на листах формы запрещается;

- в-четвертых, в отчете есть специальные поля для десятичной дроби;

- нумерация страниц начинается с титульного листа и проставляется следующим образцу: 001,002,003… 00N;

- при заполнение отчета предпочтение следует отдать ручке черного цвета;

- если документ формируется с помощью компьютерной программы, то шрифт необходимо выбрать Courier New, а размер букв должен быть 16-18;

- 6-НДФЛ следует заполнять отдельно по каждому ОКТМО.

- на каждой странице отчета в поле «Достоверность и полноту сведений, указанных в на этой странице, подтверждаю» ставится дата и подпись уполномоченного лица (налогового агента — руководителя, ИП, нотариуса и т.д).

Раздел первый должен содержать информацию об обобщенном начисленном доходе всех наемных работников данного предприятия; а также его исчисленные и удержанные суммы в нарастающем порядке, начиная от начала налогового периода. Обязательно указывается ставка по которой происходило начисление.

Раздел № 2 дает сведения о датах фактического получения физическими лицами дохода и удержания НДФЛ с заработной платы. Также указывается срок, не позднее которого должно произойти перечисление суммы налога в Федеральный бюджет согласно принятому закону.

Как заполнить 6 НДФЛ за работников?

Согласно статье НК РФ, новая форма заполняется сразу за всех сотрудников предприятия, которые признаются налоговым агентом. В данном акте отображаются суммы выплаченной зарплаты, начисленные и удержанные налоги, а также размеры налоговых вычетов, если последние имели место быть.

В отличие от формы 2-НДФЛ, которая заполняется по каждому сотруднику отдельно, в 6-НДФЛ содержатся обобщенные данные сразу по всем сотрудникам — физическим лицам, то есть такой документ является одним целым; заполняется раз в квартал.

Правила заполнения 6 НДФЛ для организаций

Налоговый агент (организация или ИП, которые согласно статьи закона являются налоговыми агентами) обязан подавать такую декларацию со сведениями о НДФЛ в налоговые органы один раз в квартал.

Сроки сдачи новой формы отчетности за сотрудников

В 2018 году утверждены следующие сроки сдачи 6 НДФЛ:

- Не позже 3 мая 2018 года необходимо подавать расчет за первый квартал;

- Не позже тридцать первого июля 2018 года нужно подать за 6 месяцев;

- Не позже тридцать первого октября 2018 года предоставить за 9 отчетных месяцев;

- Не позже второго апреля 2018 года — за год (в этом случае подается еще и расчет 2-НДФЛ).

Важно!

В случае несвоевременной сдачи данной справки в налоговые органы предусмотрен штраф в сумме 1000 рублей за каждый месяц опоздания. Насчитывается после крайнего числа, установленного в сроках подачи отчетности. По истечении 10 дней просрочки подачи данного бланка ФНС вправе приостановить операции по банковским счетам предприятия, которое затягивает подачу этого документа.

За подачу недостоверной информации в отчете с налогового агента взыскивается штраф 500 рублей.

Более детальную информацию можно получить у налогового консультанта.

Нужно ли сдавать 6 НДФЛ при нулевой отчетности?

Опрос инспекторов Москвы и СПБ показал, что сдавать такой документ необходимо, так как официального приказа об обратно издано не было, следовательно пренебрежение сдачей нулевой отчетности может грозить компании штрафом.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

2. Раздел 1

010: КБК.

020: вычтенный налог со всего персонала за три минувших месяца.

021: дата выплаты налоговых платежей.

022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца.

031: дата выполнения возврата.

032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

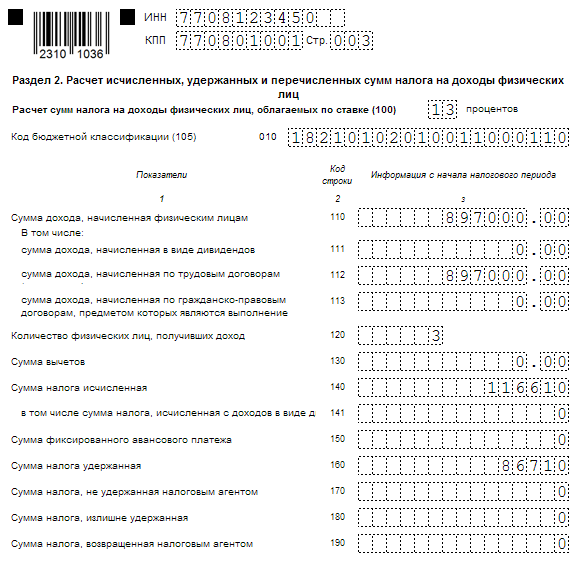

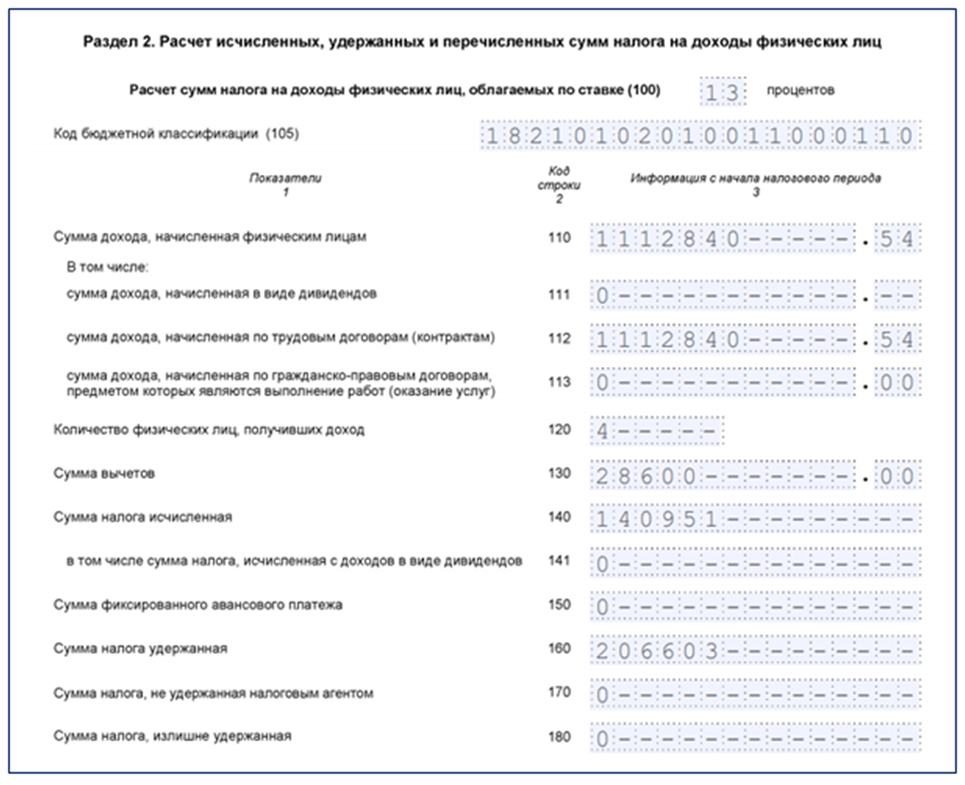

3. Раздел 2

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации.

110: сложенный доход всего персонала с начала отчетного года.

111: итоговая сумма дивидендов.

112: доход по заключенным трудовым договорам.

113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 – 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам.

130: суммарный размер вычетов, формируемый с начала года.

140: суммарный исчисленный налог с начала отчетного года.

141: налог на дивиденды.

150: сложенная сумма авансов, сокращающая налог (140).

160: сложенный удержанный налог с начала года.

170: еще не удержанные работодателем налоги.

180: суммарный размер налогов, которые работодатель излишне удержал.

190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

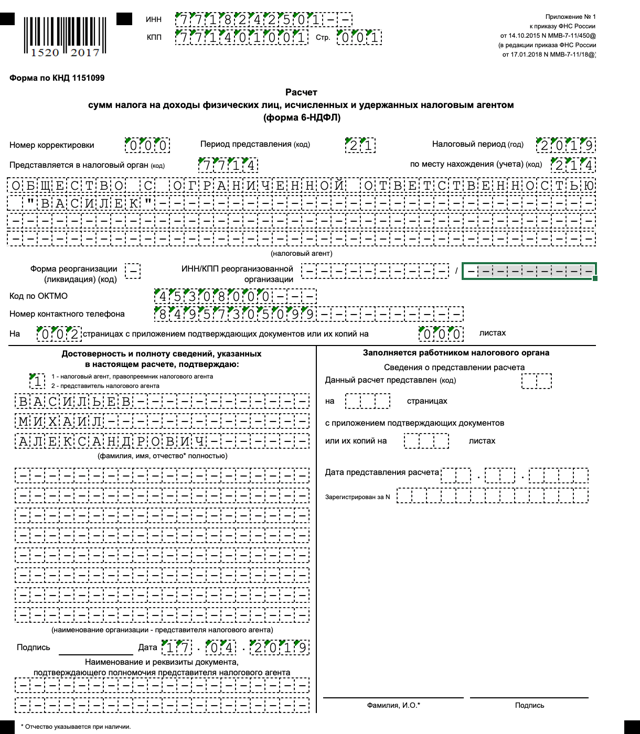

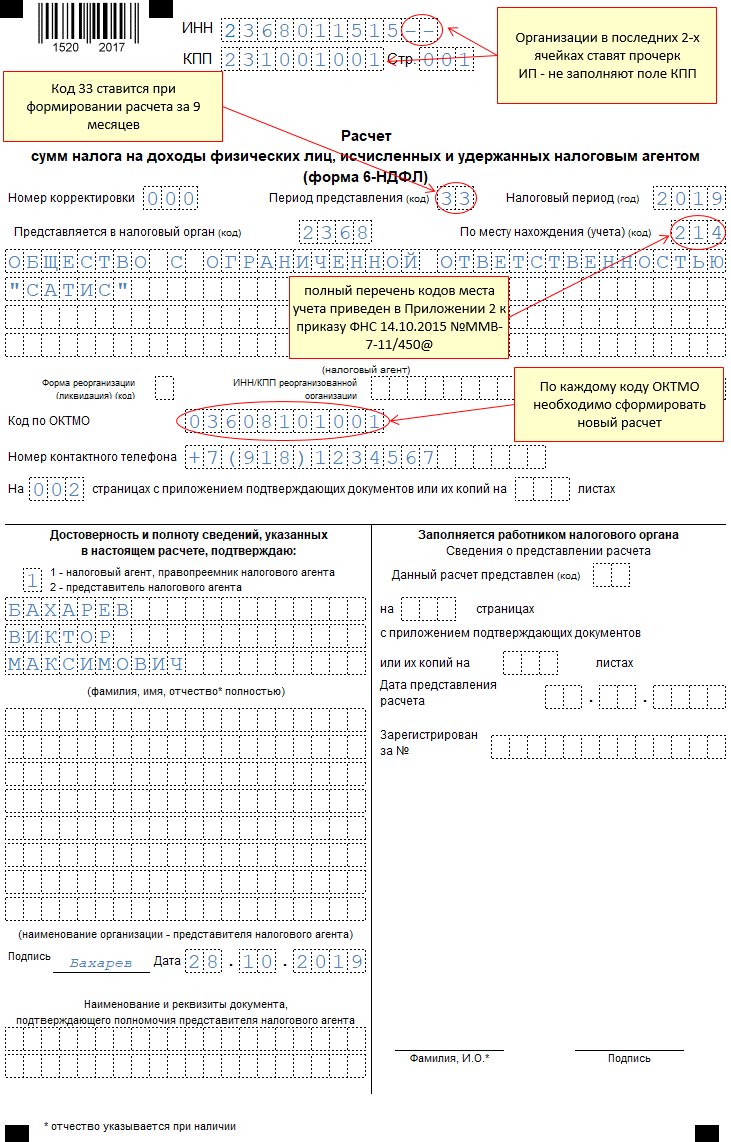

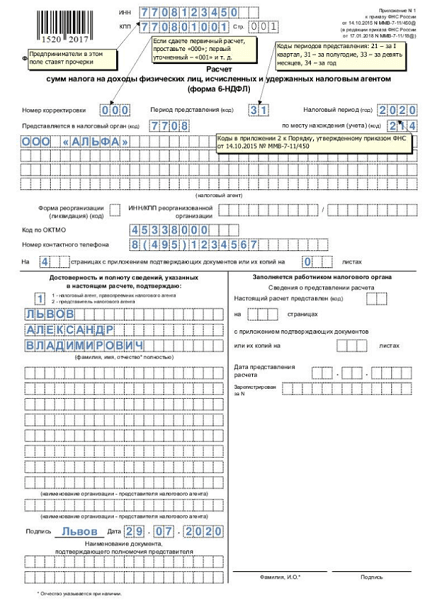

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрихкода. На титульном листе расчета указывают:

- ИНН и КПП организации;

- номер корректировки. Для первичной формы проставляется значение 000. Если инспектор требует уточнений, то отчет перезаполняется, и в этом окне указывается код 001, 002 и т. п.;

- расчетный период в соответствии с установленным значением (21 — 1-й квартал, 31 — 2-й квартал, 33 — 3-й квартал, 34 — год) и отчетный год;

- код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением);

- графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) к территориальной инспекции;

- в поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное);

- код муниципального образования ОКТМО;

- номер телефона для связи;

- ФИО руководителя организации или ИП.