Рекомендация по подготовке декларации к подаче в налоговую инспекцию

Важно!

купить квартиру в балашихе

1. Скрепить листы. Скреплять листы нужно таким образом, чтобы скрепки не заходили на поля с информацией, штрих-коды, и тому подобное.

2. Приложить документы. В случае если они есть. Например, документы, подтверждающие право на налоговый вычет.

3. Подписать каждый лист и проставить дату цифрами в формате “ДД.ММ.ГГГГ” в нижней части каждого листа

Обратите, пожалуйста, внимание, что подпись и дату нужно проставлять и на первом листе. Но в местах, которые отличаются от других листов, то есть над надписью “Наименование документа, подтверждающего полномочия представителя” (в левой нижней части листа)

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года. А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Читайте подробнее: Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

С 1 января 2020 г.в форму внесены изменения приказом ФНС России от 7 октября 2019 г. N ММВ-7-11/506@.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарь

Заполняем декларацию: нюансы

При заполнении в целях налогового возврата за лечение 3-НДФЛ следует иметь в виду, что:

- В приложении 1 «Доходы от источников в Российской организации», в строке 050 проставляется код ОКТМО, соответствующий территории, на которой на налоговом учете состоит работодатель.

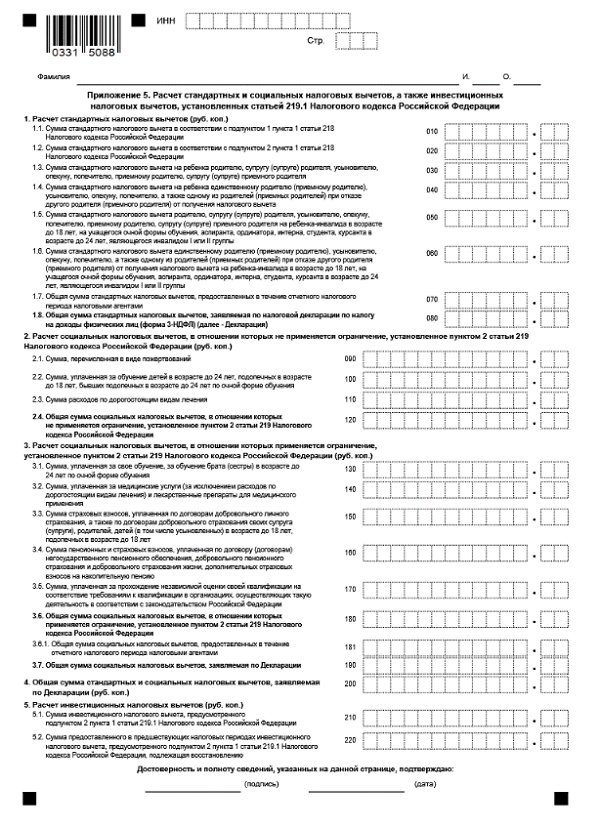

- В приложении 5:

- расходы по обычному лечению отражаются в поле 140;

- в том числе расходы на лекарственные препараты отдельно выделены в строку 141;

- расходы по дорогостоящему лечению отражаются в поле 110;

- расходы по добровольному страхованию отражаются в поле 150;

- итоговая сумма всех расходов по социальным вычетам, исключая те, что оформляются по дорогостоящему лечению, фиксируется в поле 180;

- итоговая сумма расходов по всем социальным вычетам, включая вычеты по дорогостоящему лечению, указывается в поле 190;

- итоговая сумма расходов по всем вычетам Приложения 5 отражается в поле 200.

- В разделе 2:

- в строке 002 проставляется код 3;

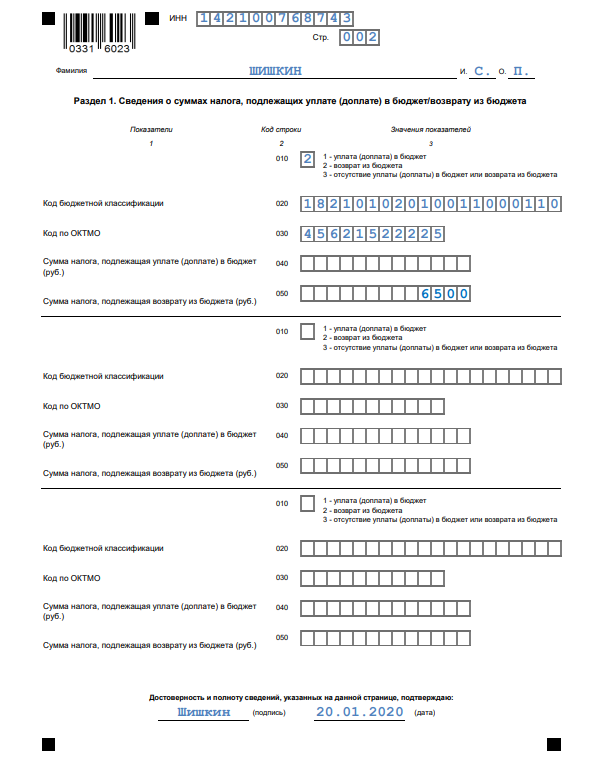

- в поле 160 выводится сумма налога к возврату из бюджета — главный показатель декларации на вычет.

- В разделе 1:

- в поле 020 отражается КБК, действовавший в году совершения расходов на лечение;

- в поле 030 — код ОКТМО, соответствующий территории проживания налогоплательщика (в отличие от кода ОКТМО работодателя, который указывается в приложении 1).

- Новшество декларации 3-НДФЛ за 2020 год – это включение в ее состав заявления о зачете или возврате налога, форма которого располагается в приложении 1 к разделу 1. Раньше данное заявление подавалось отдельным документом одновременно с декларацией или после окончания камеральной проверки.

- На титульном листе:

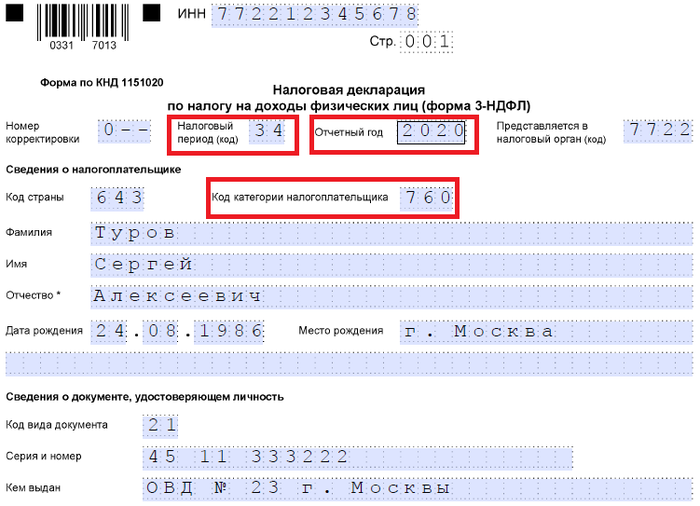

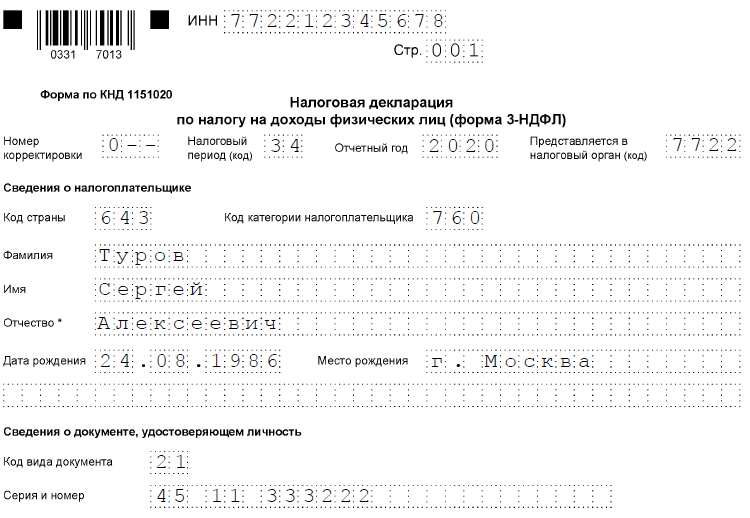

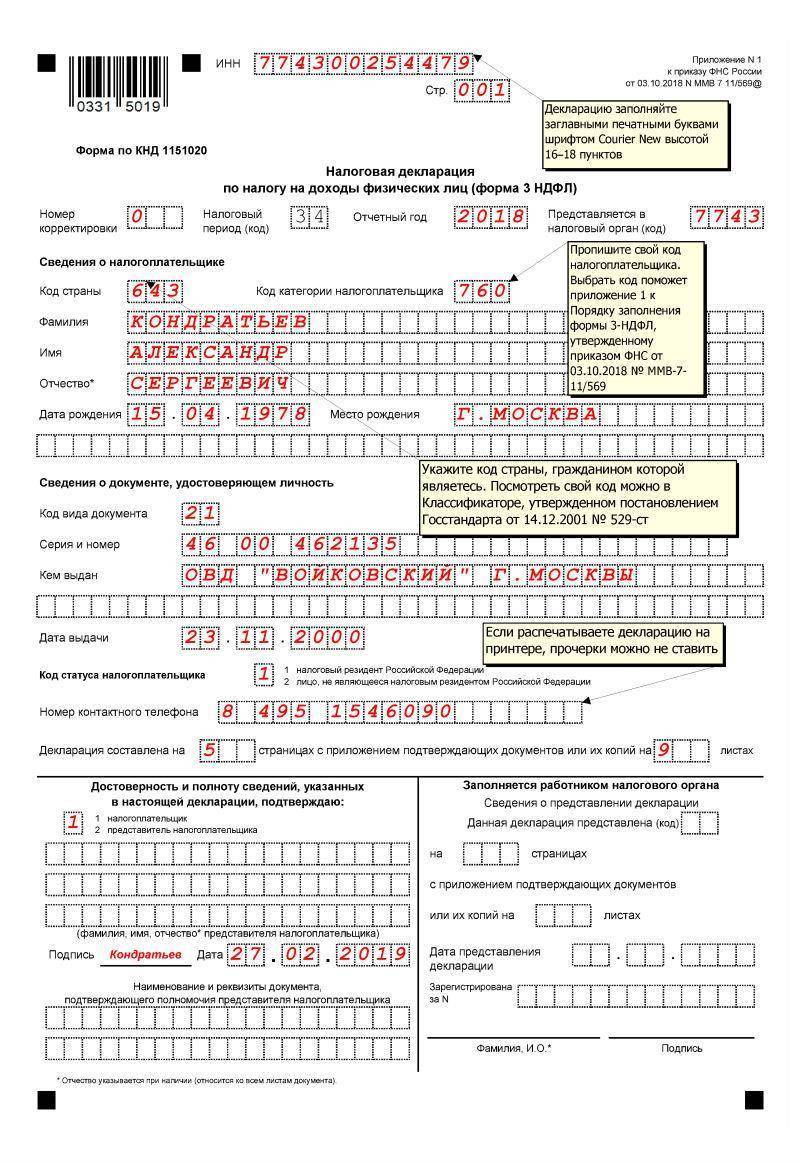

- проставляется код налогоплательщика — 760;

- проставляется код налогового периода — 34;

- указывается год, в котором были совершены расходы на лечение.

Отражающий специфику возврата налога на лечение образец заполнения 3-НДФЛ вы можете скачать на нашем сайте.

Образец 3-НДФЛ в 2021 году за лечение

посмотреть

скачать

Ознакомиться с особенностями заполнения декларации 3-НДФЛ в других случаях вы можете в наших следующих статьях:

- «Образец декларации 3-НДФЛ при продаже квартиры»;

- «Образец заполнения декларации 3-НДФЛ при продаже автомобиля».

***

Декларация 3-НДФЛ на лечение нужна для оформления вычета в ФНС. Сдается она за год, в котором налогоплательщиком были совершены расходы на получение медицинской помощи для себя, родителей, супруга или ребенка. Используется форма декларации, действовавшая в отчетном году. В состав формы входят титульный лист, разделы 1 и 2, заявление о возврате налога из приложения 1 к разделу 1, а также приложения 1 и 5.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Штрафы за несвоевременную подачу декларации 3-НДФЛ

Все зависит от того, какая конкретно декларация была подана с опозданием:

- Если подана с опозданием декларация, по которой ничего выплачивать не нужно, то штраф составляет 1000 рублей. Этот документ является подтверждением, что налогоплательщик государству ничего не должен.

- Если налог к выплате есть, а документ не подали в нужные сроки – 5% от суммы налога за каждый месяц просрочки, но не больше, чем 30%.

- Если налог не выплачен и не поданы документы до 15 июля – 20% от суммы полагающегося налога. Если уклонение от налогов умышленное, то сумма штрафа возрастает до 40% от суммы отчислений.

Но штраф возможно применить только в случае, если непосредственно налоговый орган обнаружил нарушения. Если налогоплательщик сам выявил опоздание и подал все документы, то налоговики не могут уже применять к нему санкции.

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Социальный вычет на лечение, обучение, благотворительность и страхование

Социальные выплаты учитываются из расходов, которые потрачены на лечение, обучение, а также страхование и благотворительность. Максимум, как и прежде 15 600, то есть необлагаемая база – 120 тысяч рублей. При оплате обучения детям выдают по 5 600 на каждого ребенка. Если лечение относится к категории дорогостоящего, то размер налогового вычета не ограничен.

Как заполнить декларацию на вычет за лечение

Алгоритм заполнения декларации для получения вычета за лечение все тот же, что и описан выше. Но в качестве подтверждающих документов необходимо предоставить:

- договор с клиникой;

- копию ее лицензии;

- справку о потраченных на лечение деньгах.

Все это можно получить в клинике, предоставив им чеки с оплатой лечения. В справке укажут ту сумму, на которую пациент предоставит чек, если чек утерян – справку не выдадут. Для получения рассматриваемой справки необходимо в клинике написать заявление, там же выдадут заверенную копию лицензии.

При заполнении декларации необходимо поставить галочку в графе Социальные вычеты, «Лечение».

ВАЖНО! Все необходимые документы в клинике, скорее всего, выдадут не за один день, это стоит учитывать. Обычно подготовка занимает около 5–7 дней

Налоговый вычет

Выше мы упомянули, что форма 3-НДФЛ применяется также и для получения возврата ранее взысканных в качестве налога средств. Выделяют несколько его форм:

- Профессиональный, для индивидуальных предпринимателей;

- Имущественный – возврат на жилье или любое другое имущество (авто, участок и т. д.);

- Социальный – для лиц, оплачивающих лечение, обучение, или для тех, кто занимается благотворительностью;

- Стандартный – для льготников и лиц, воспитывающих несколько семей.

Как правило, возврат составляет 30% от сборов, выплаченных за весь предыдущий год. Кроме этой справки потребуется еще и соответствующее заявление.

3-НДФЛ для ИП на ОСНО — образец заполнения

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

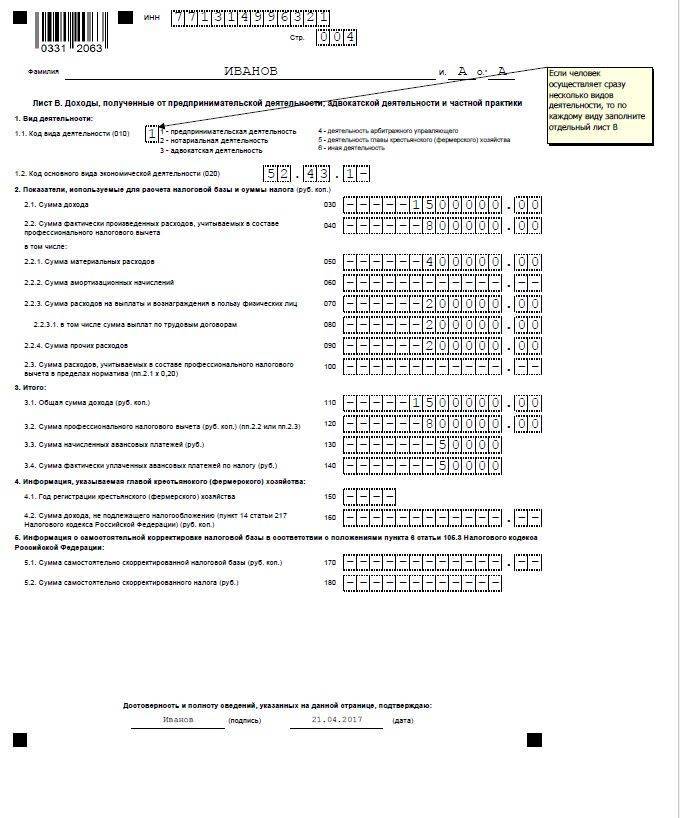

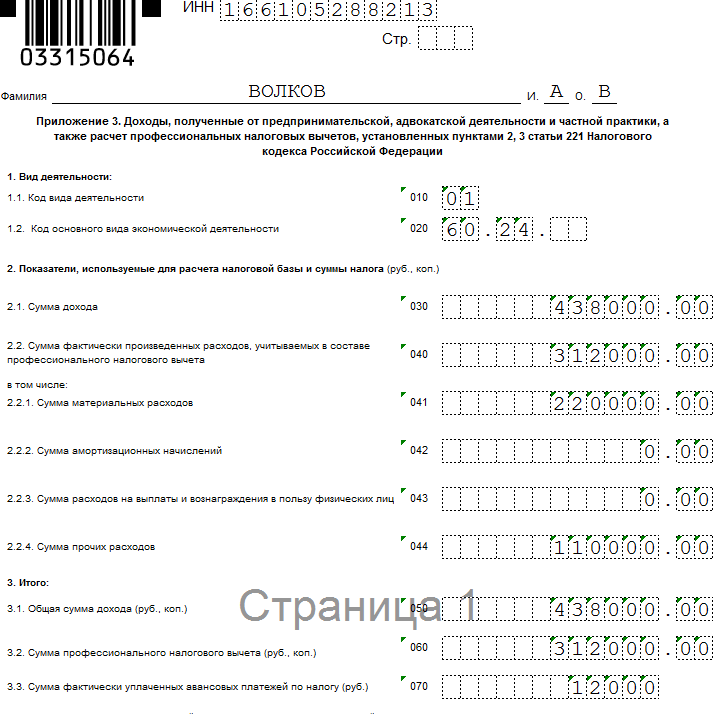

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Все расходы должны быть документально подтверждены.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

Образец заполнения приложения 3 бланка 3-НДФЛ

Образец заполнения приложения 3 бланка 3-НДФЛ

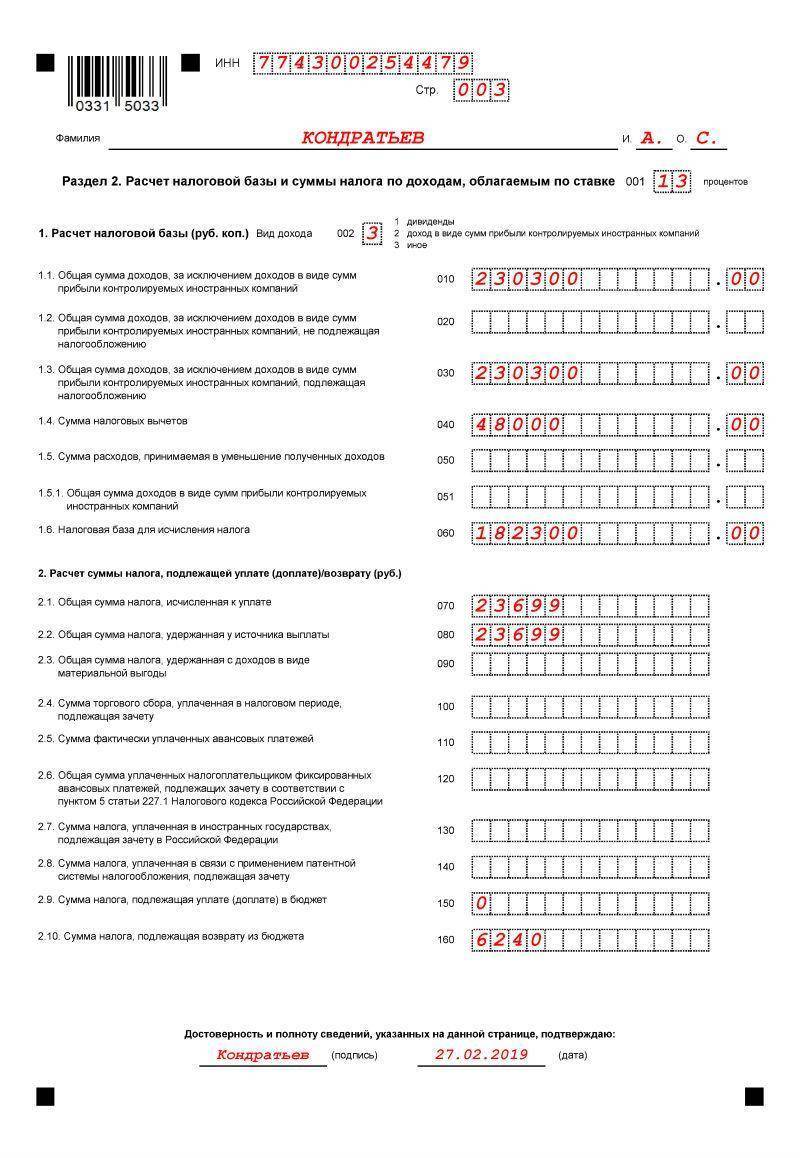

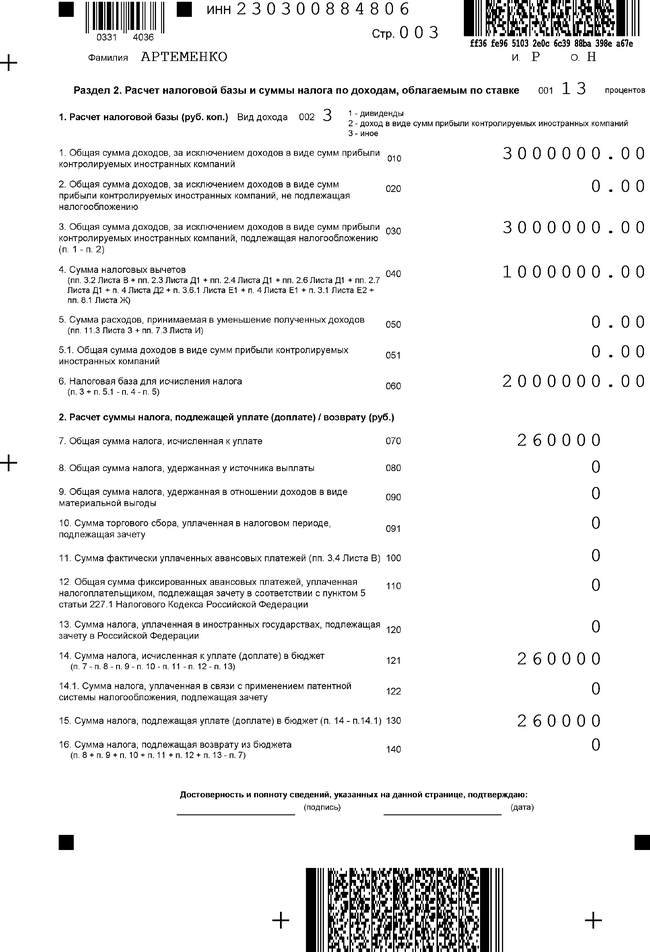

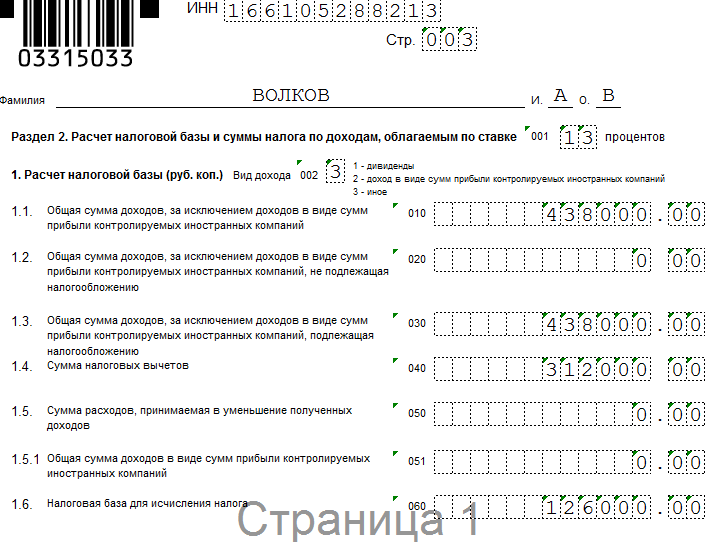

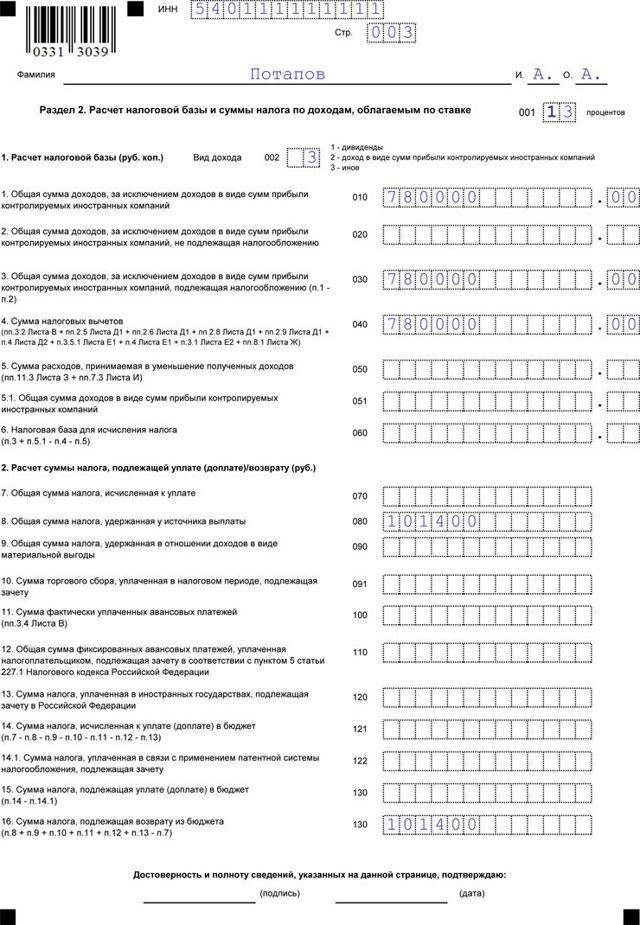

Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 – 312 000 = 126 000 рублей.

Образец заполнения раздела 2 бланка 3-НДФЛ

Образец заполнения раздела 2 бланка 3-НДФЛ

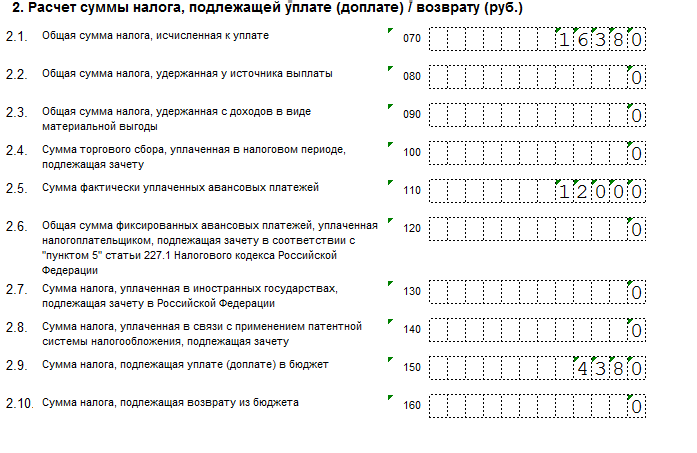

Строка 070. Рассчитываем НДФЛ. Для этого налоговую базу умножаем на ставку 13%.

126 000 * 13% = 16 380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 – 12 000 = 4380 рублей

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

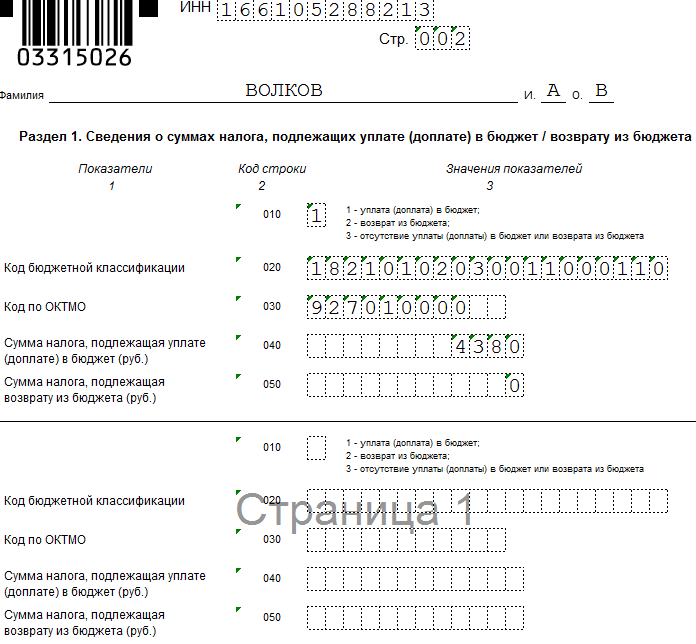

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

В примере указан код для доплаты налога.

Пример заполнения раздела 1 бланка 3-НДФЛ

Пример заполнения раздела 1 бланка 3-НДФЛ

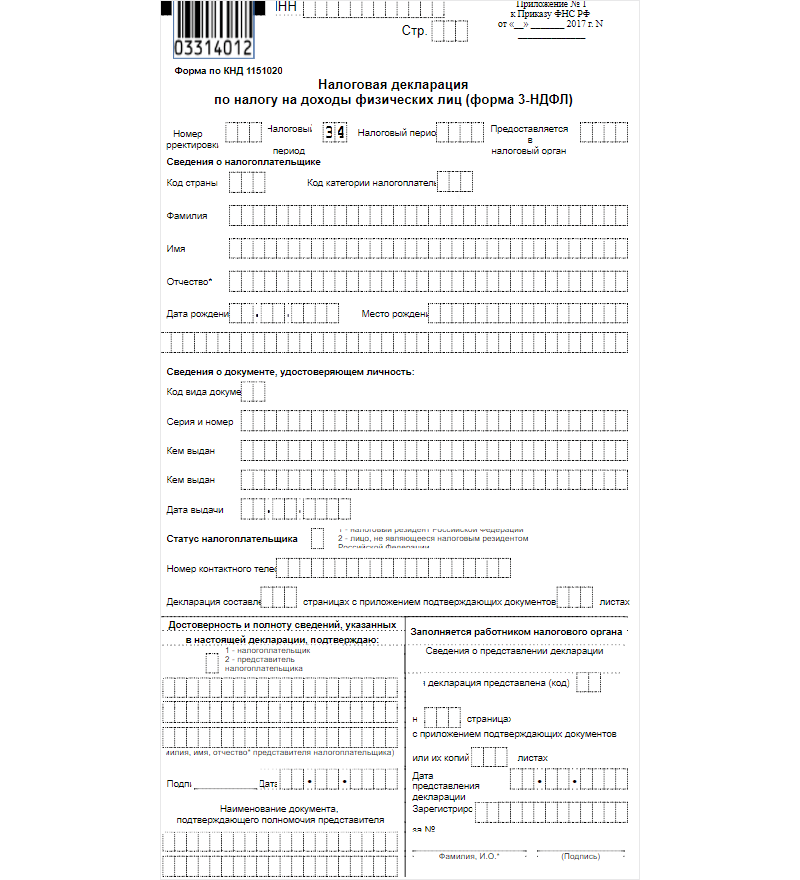

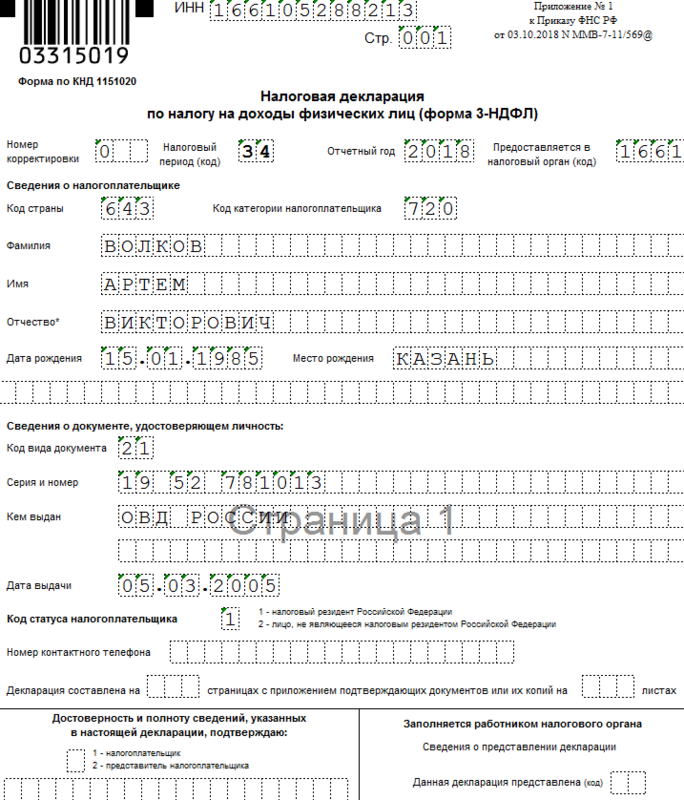

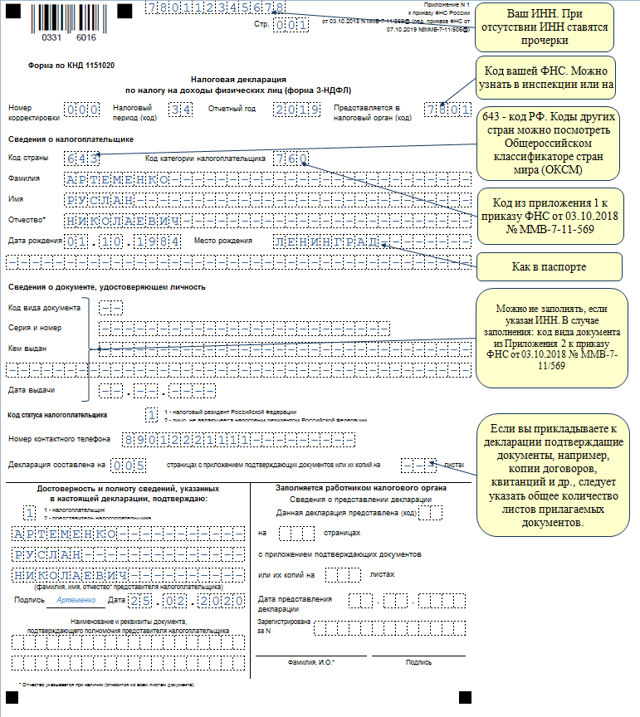

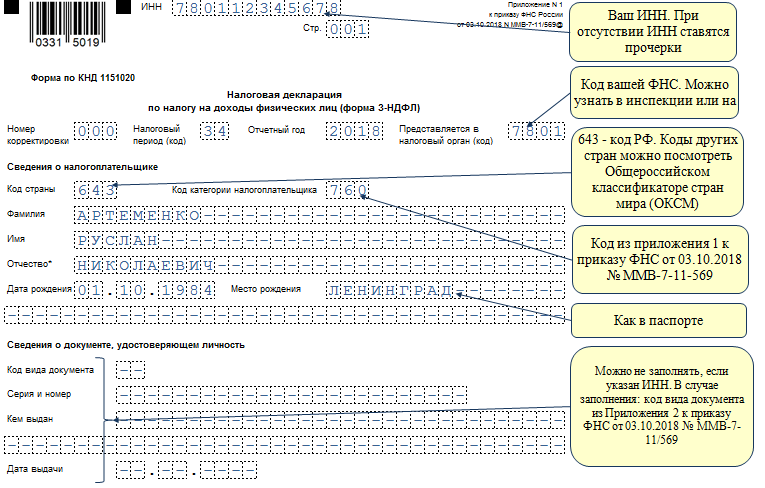

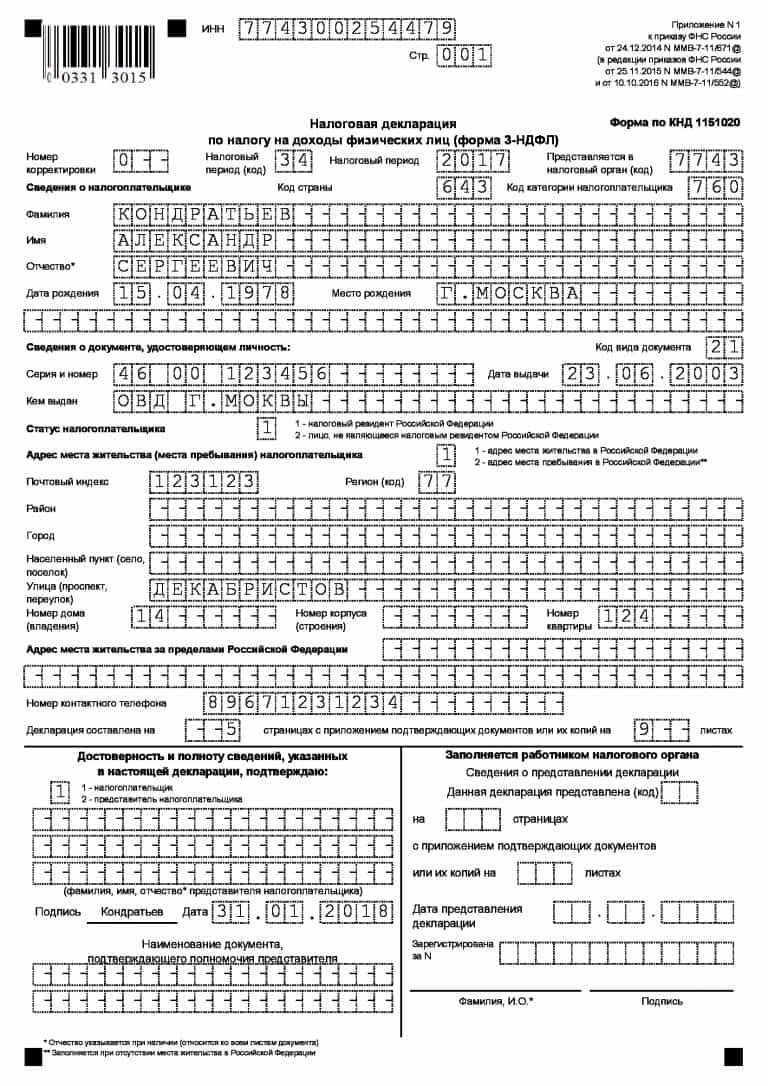

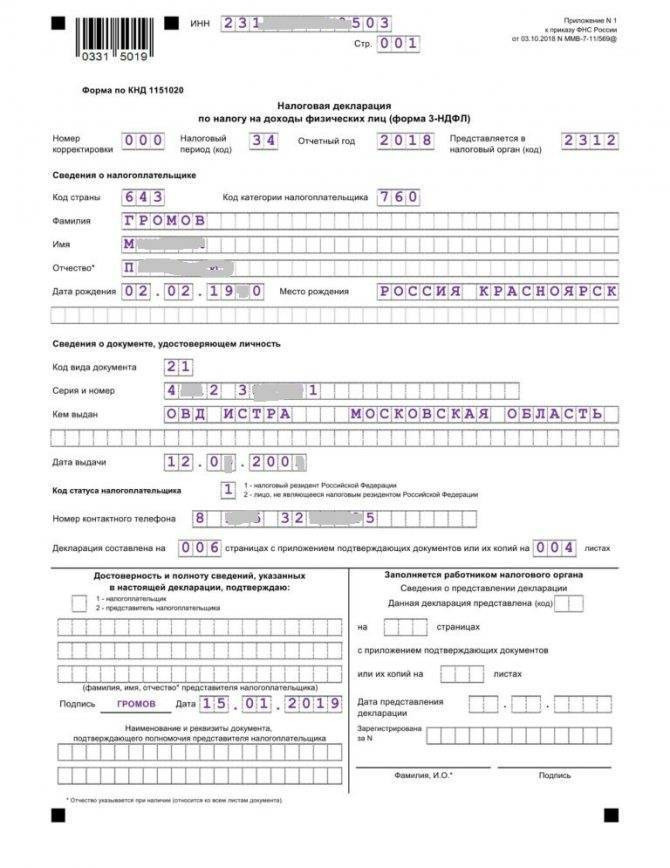

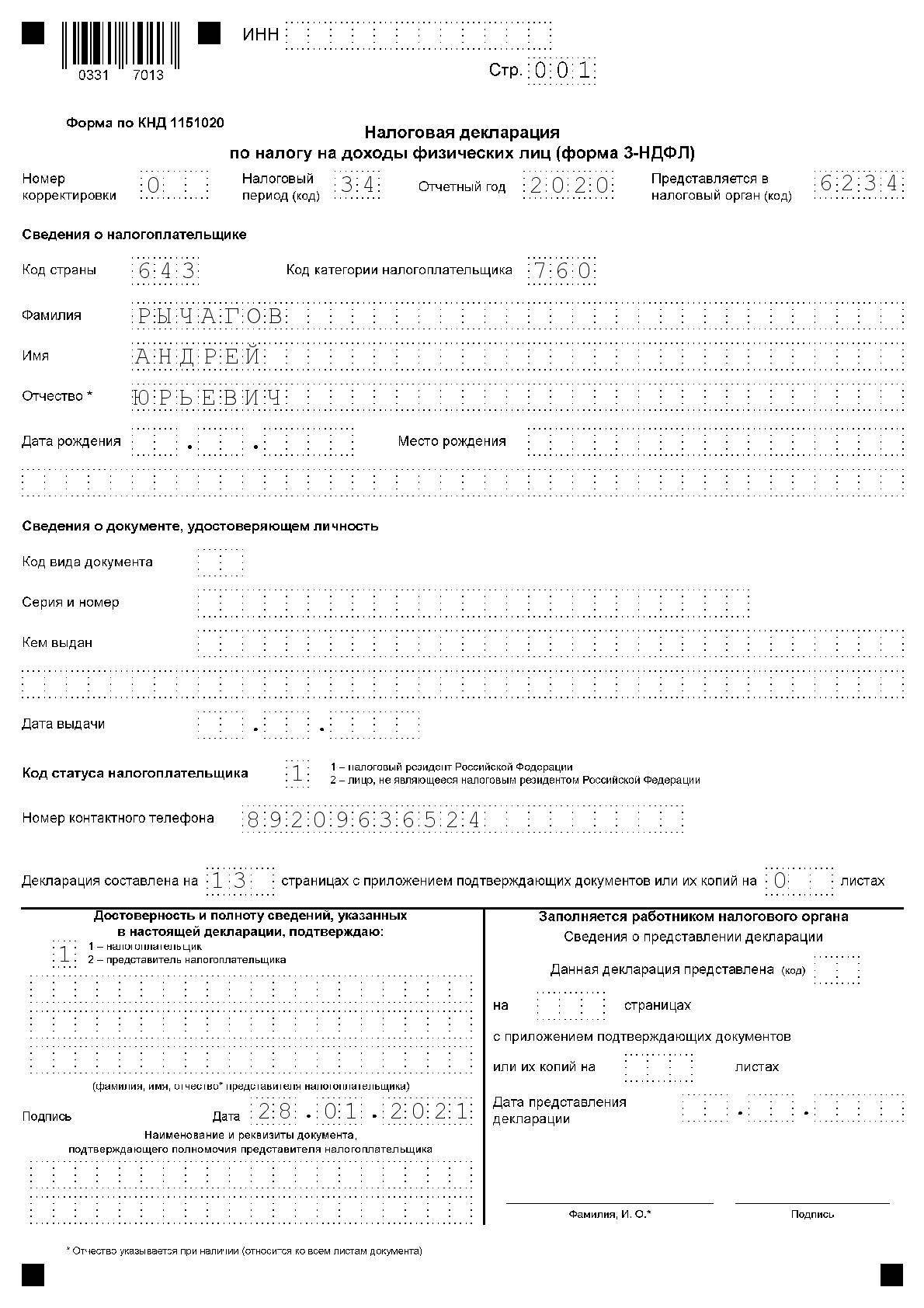

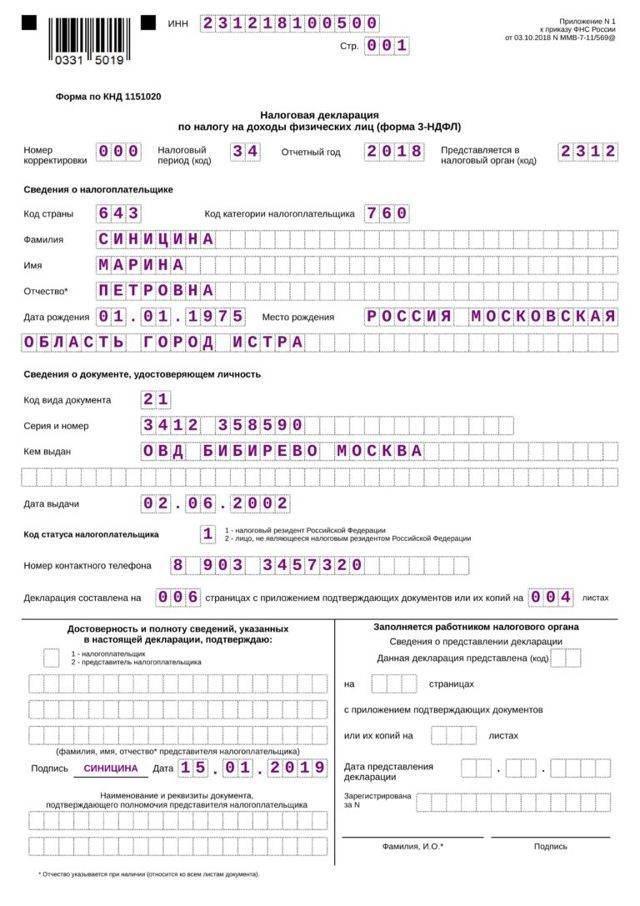

В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2020 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Пример заполнения титульного листа бланка 3-НДФЛ

Пример заполнения титульного листа бланка 3-НДФЛ

Алгоритм подготовки отчета для физических лиц

Рассмотрим, как заполнить форму 3-НДФЛ для налогового вычета в 2021 году физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

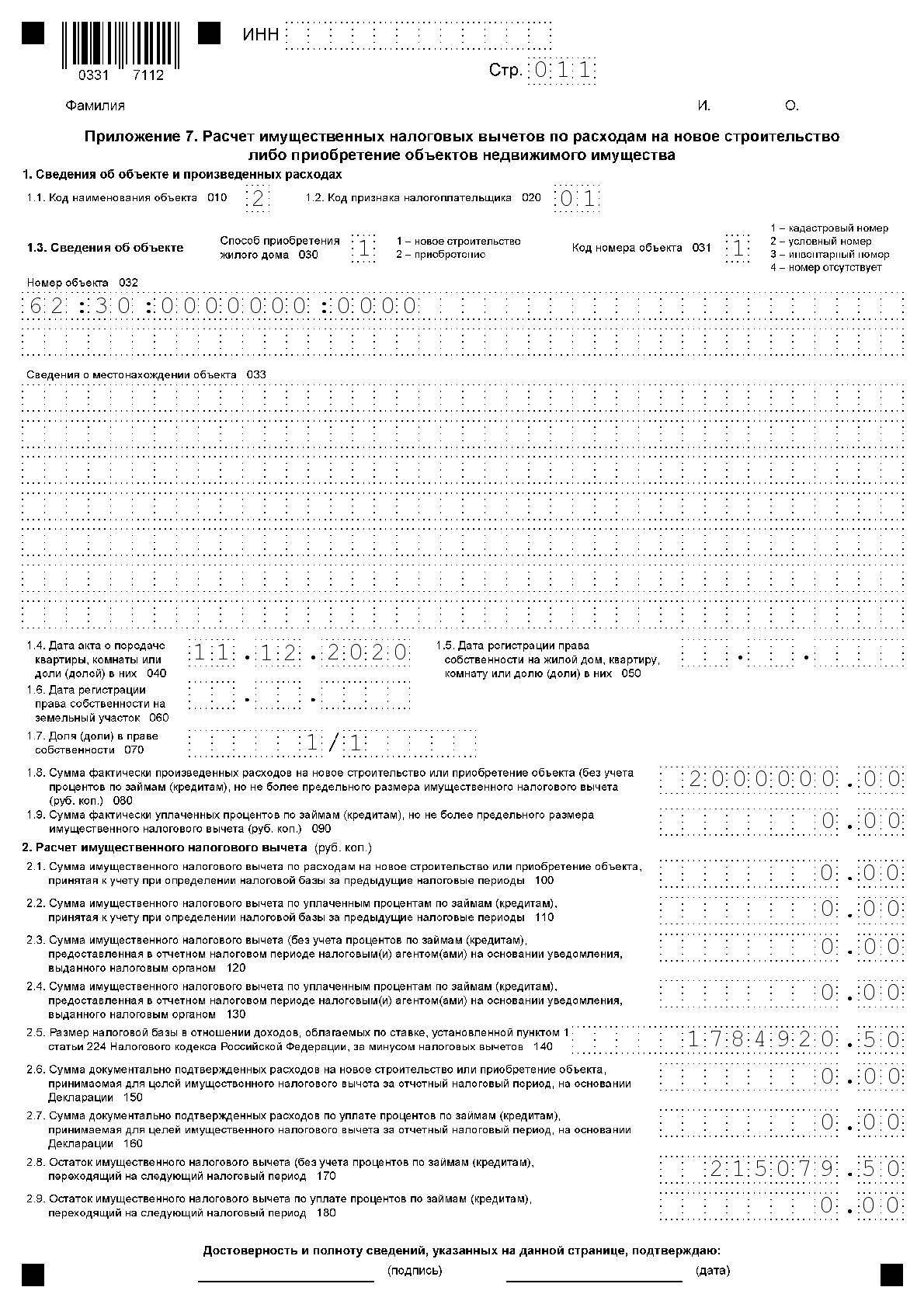

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

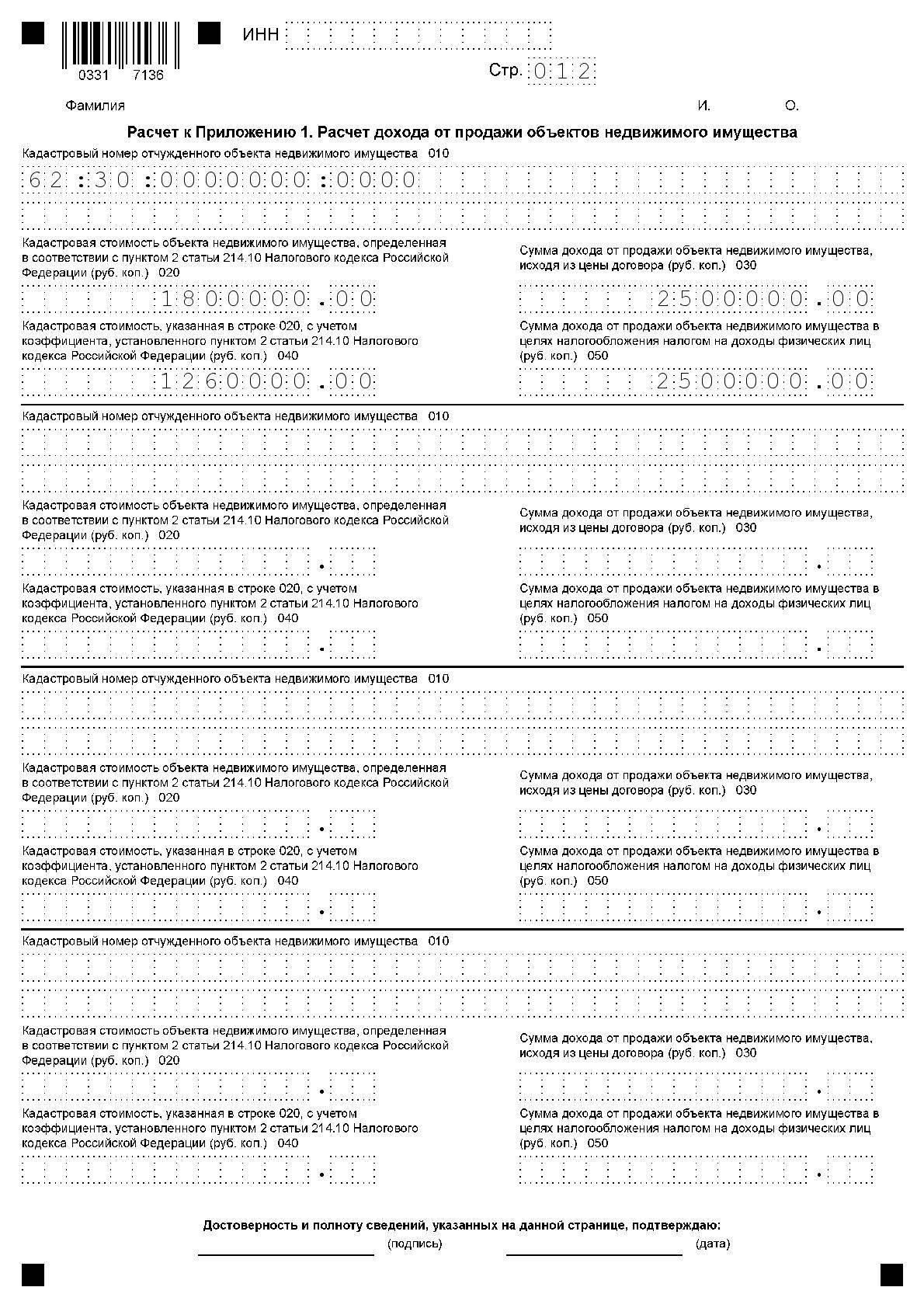

- 1 и 6 и расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

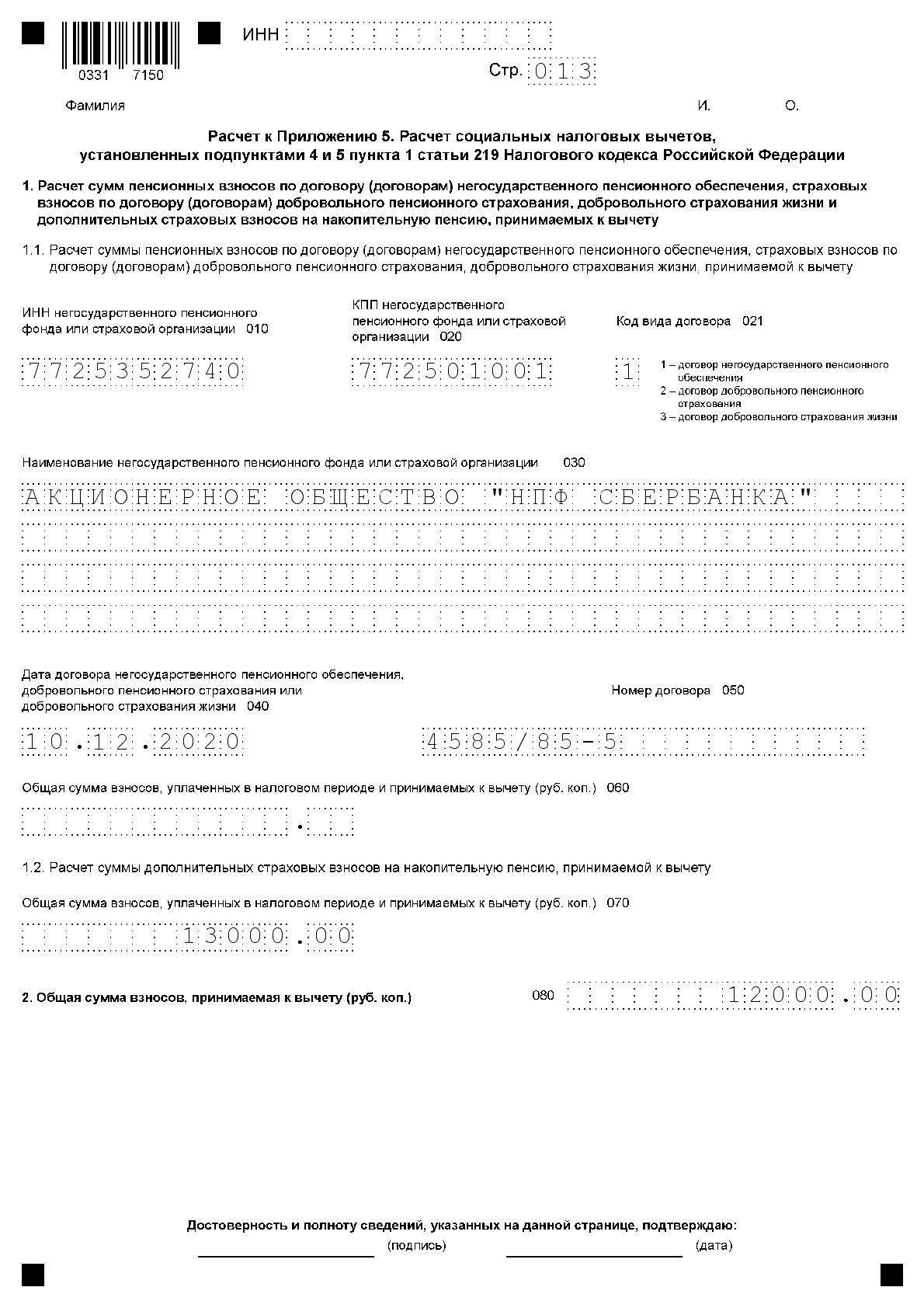

- 1 и 5 и расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

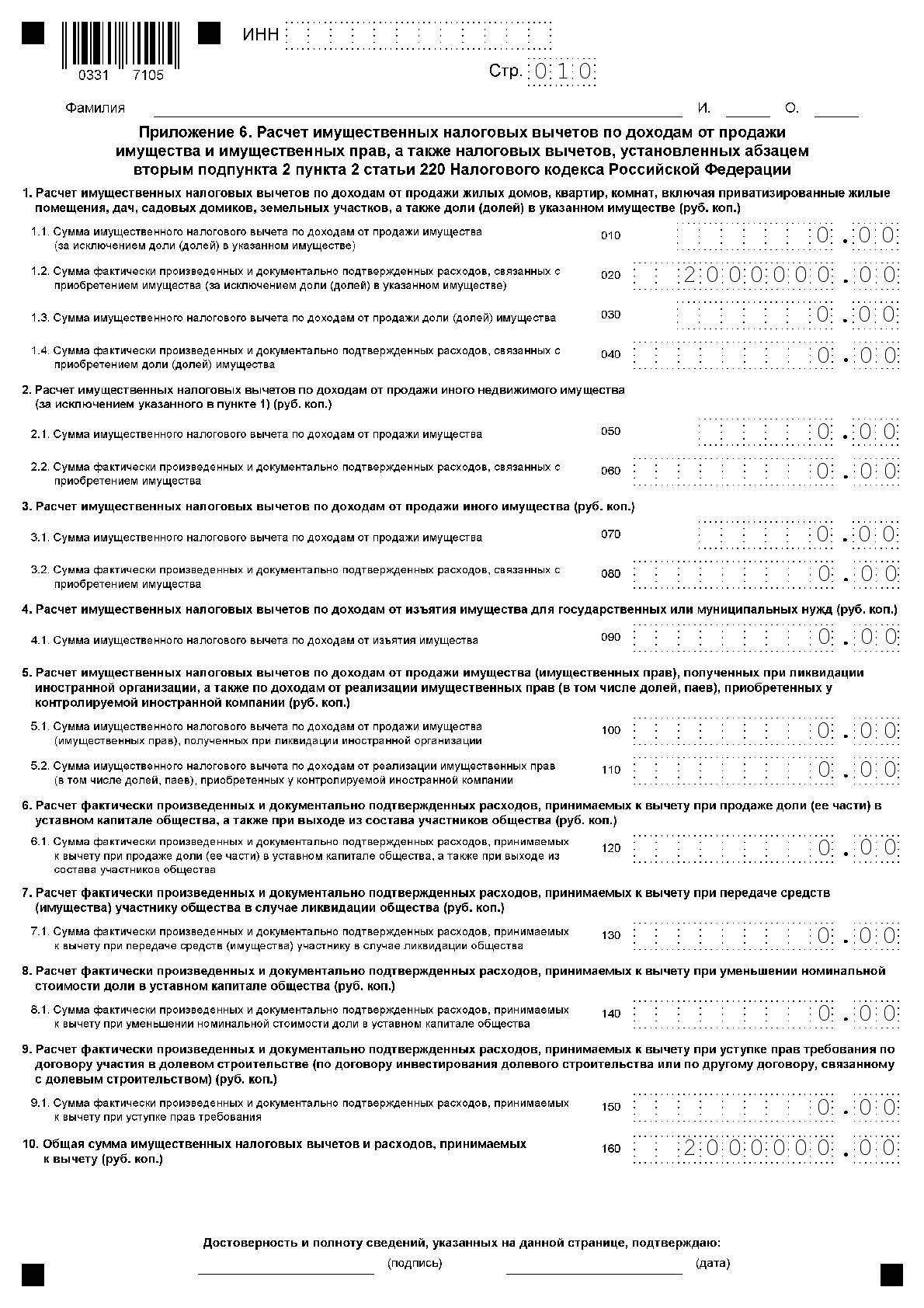

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он обязан уплатить налог по ставке 13%, но, чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Гражданин вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6 и в расчет к приложению 1.

Рекомендуется начинать заполнять декларацию с расчета и приложений 1 и 6, а затем уже оформлять титульный лист и разделы, указывать номера страниц

Особенно это важно, если все данные записываются вручную, потому что ничего исправлять в готовой декларации нельзя

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем незаполненным;

- 010 — графа для указания кадастрового номера объекта недвижимости, он содержится в документах на имущество, узнается бесплатно в базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена: если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7; если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы; выбирают из полей 030 и 040 ту величину, которая больше.

Переходят к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020, а если их нет — строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

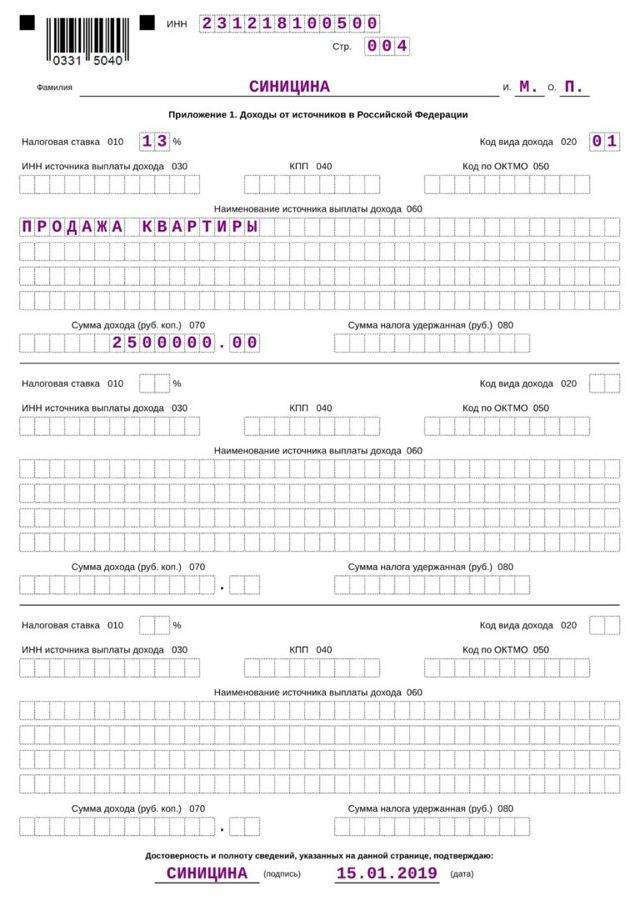

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Затем вписывают:

- 010 — налоговую ставку, для резидентов — 13%, для нерезидентов — 30%;

- 020 — коды вида доходов перечислены в приложении 3 к порядку заполнения декларации; в случае декларирования доходов, полученных от продажи недвижимости, используется код 01 или 02; указывают 01, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040); код 02 пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030–060 предназначены для указания сведений о покупателе; если таких данных нет, достаточно вписать фамилию, имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не удерживает налог.

В разделе 2 уточняют доход, с которого берется налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13% или 30%, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода, указывают 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040; если это отрицательное число, ставят 0;

- значение полей 070 и 150 тоже вычисляют, для этого цифру из строки 060 умножают на 13%;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере отчетности для ИП.

Раздел 1

После того как все страницы заполнены, их надо посчитать, вписать количество на титульный лист и пронумеровать каждую. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик самостоятельно выбирает, что ему необходимо заполнить, и направляет готовый отчет в ФНС.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

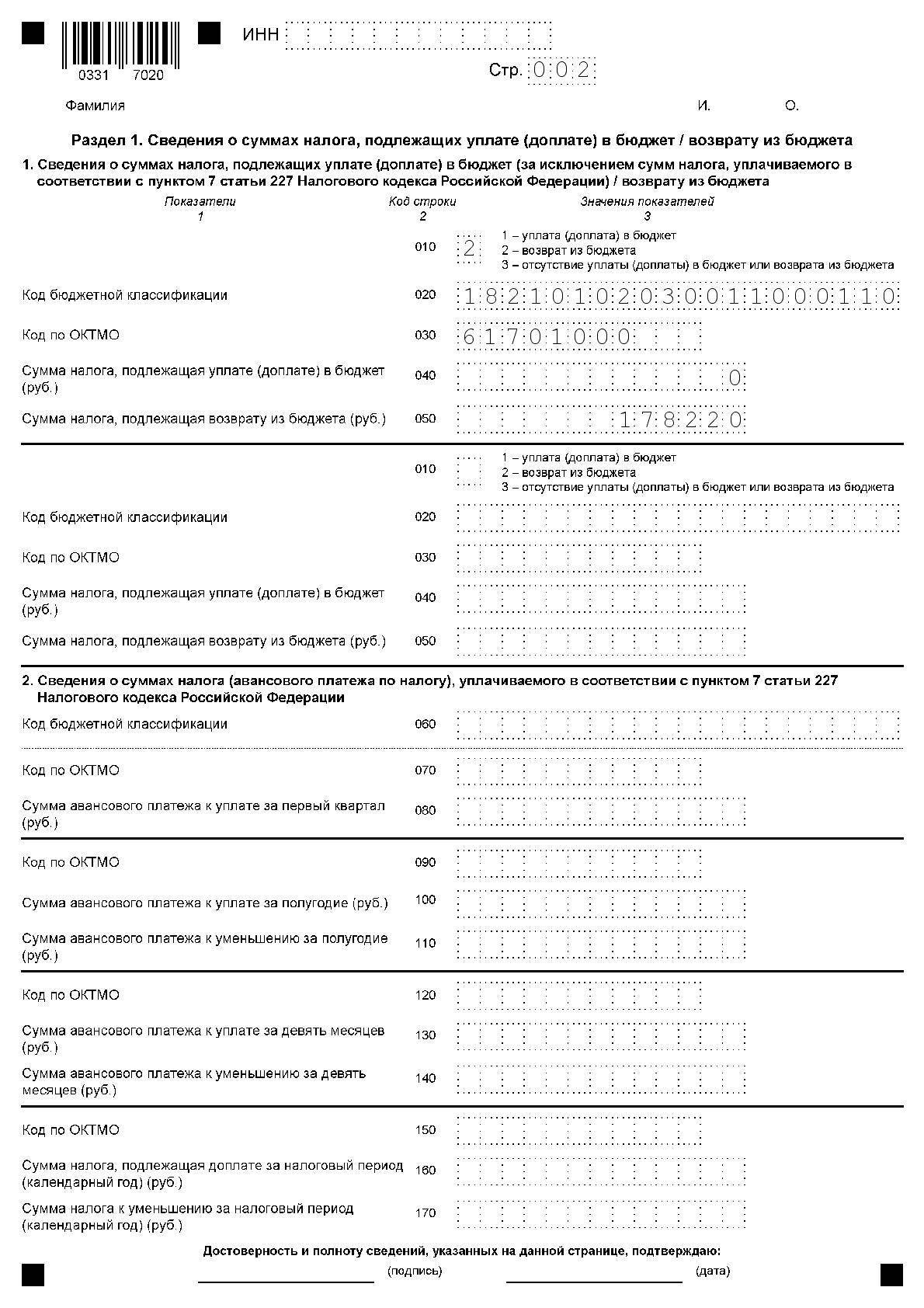

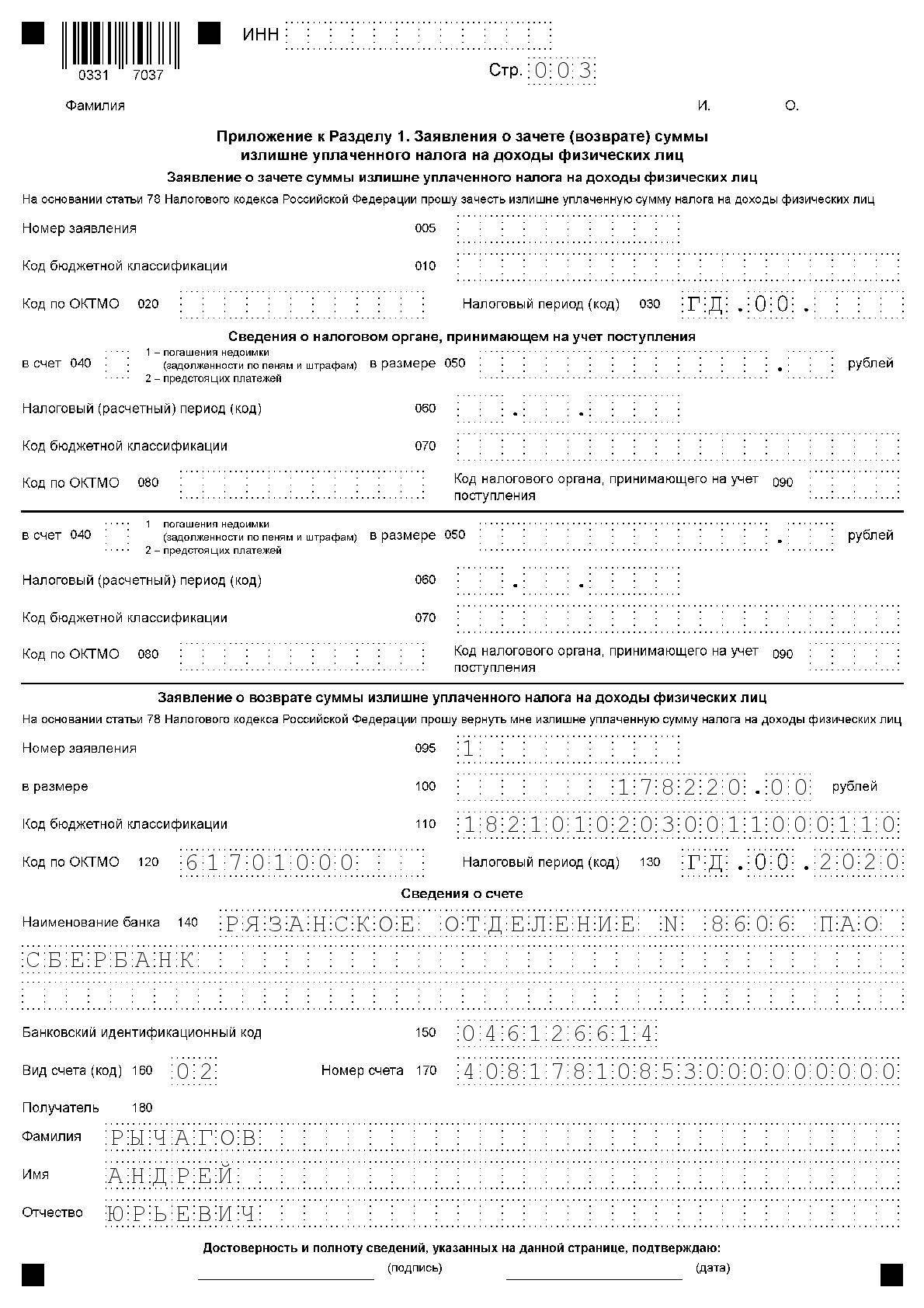

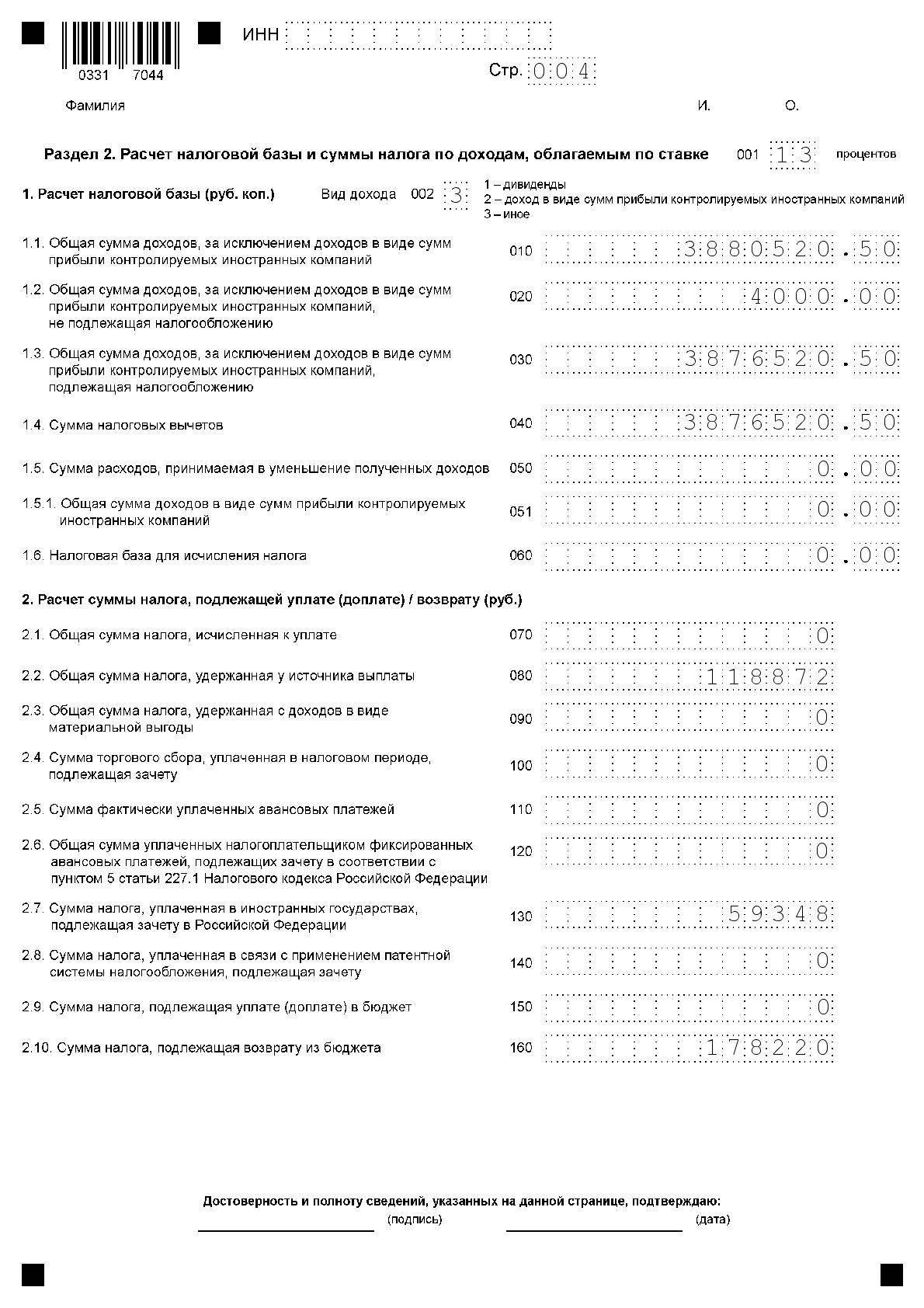

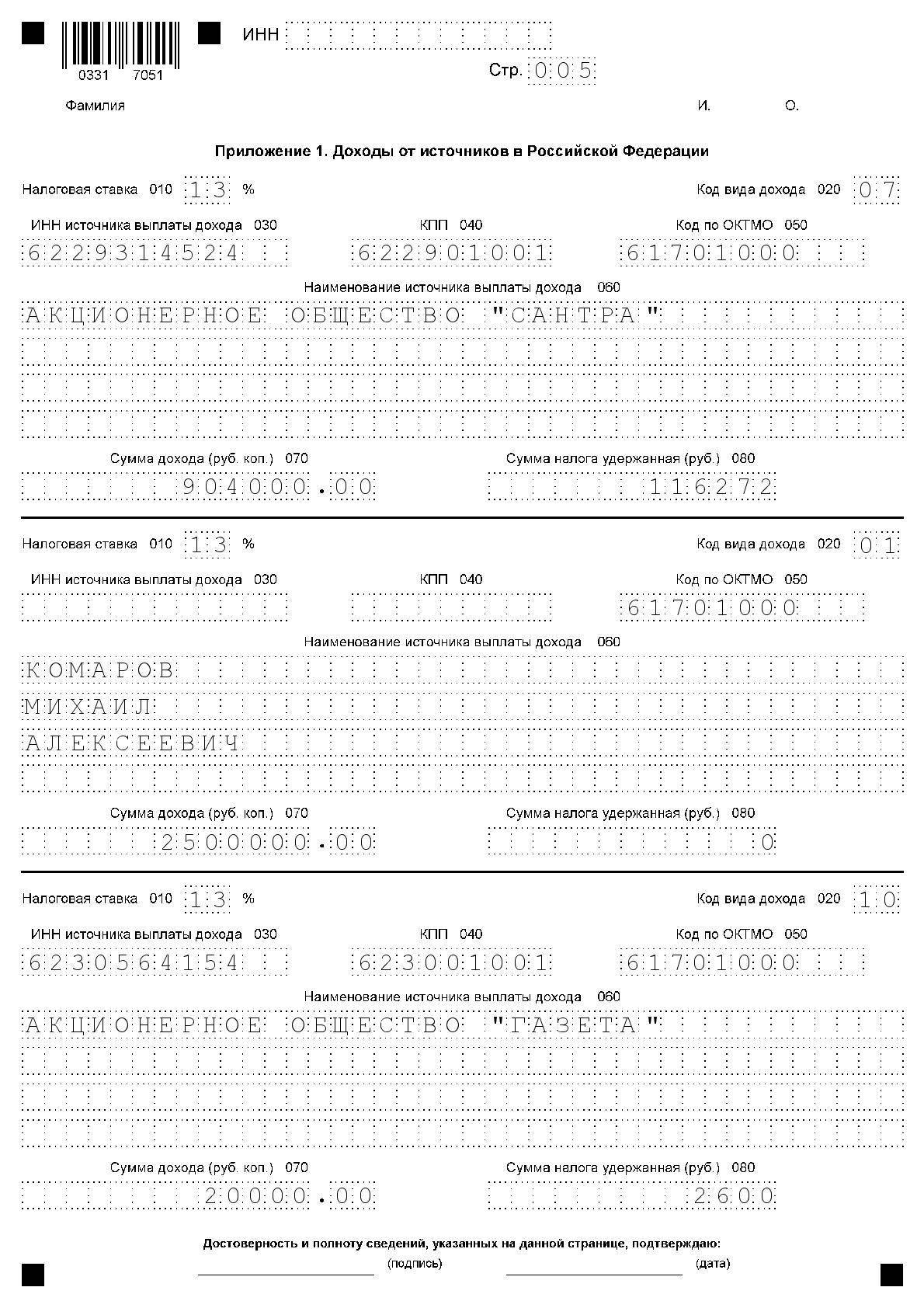

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО “Сантра”:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

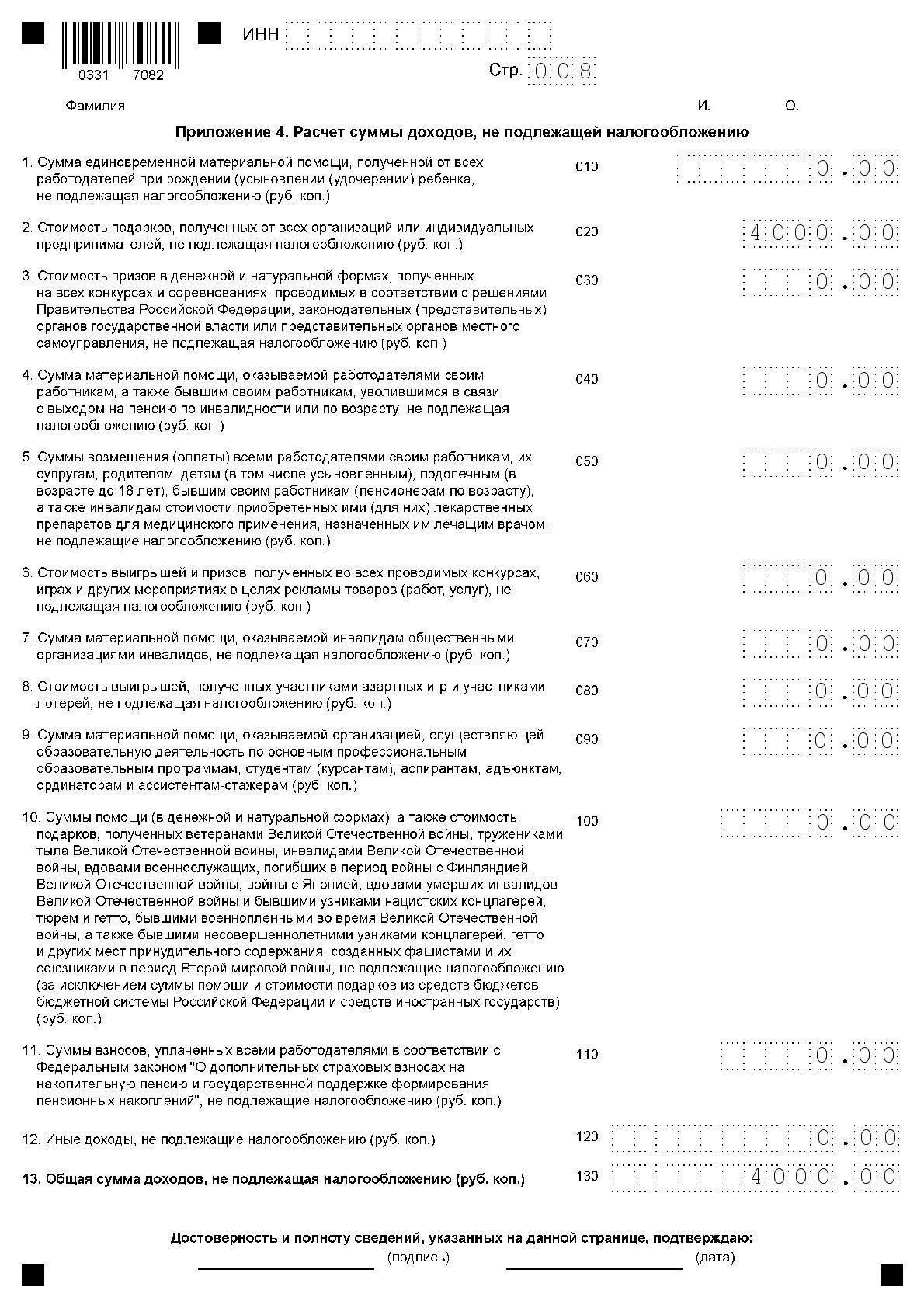

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу – 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

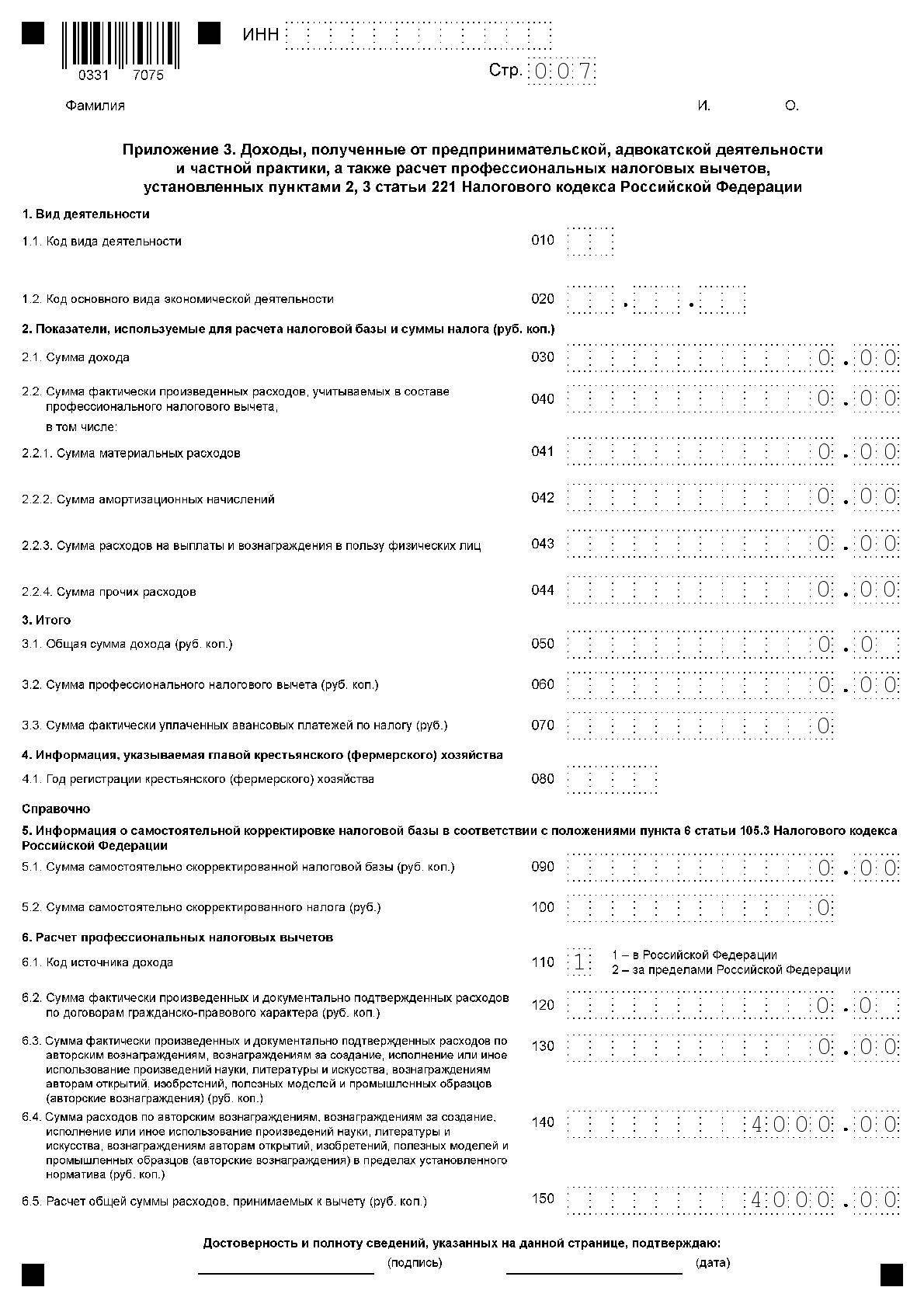

в) за подготовку авторских материалов (статьи в журнал) для АО “Газета” – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

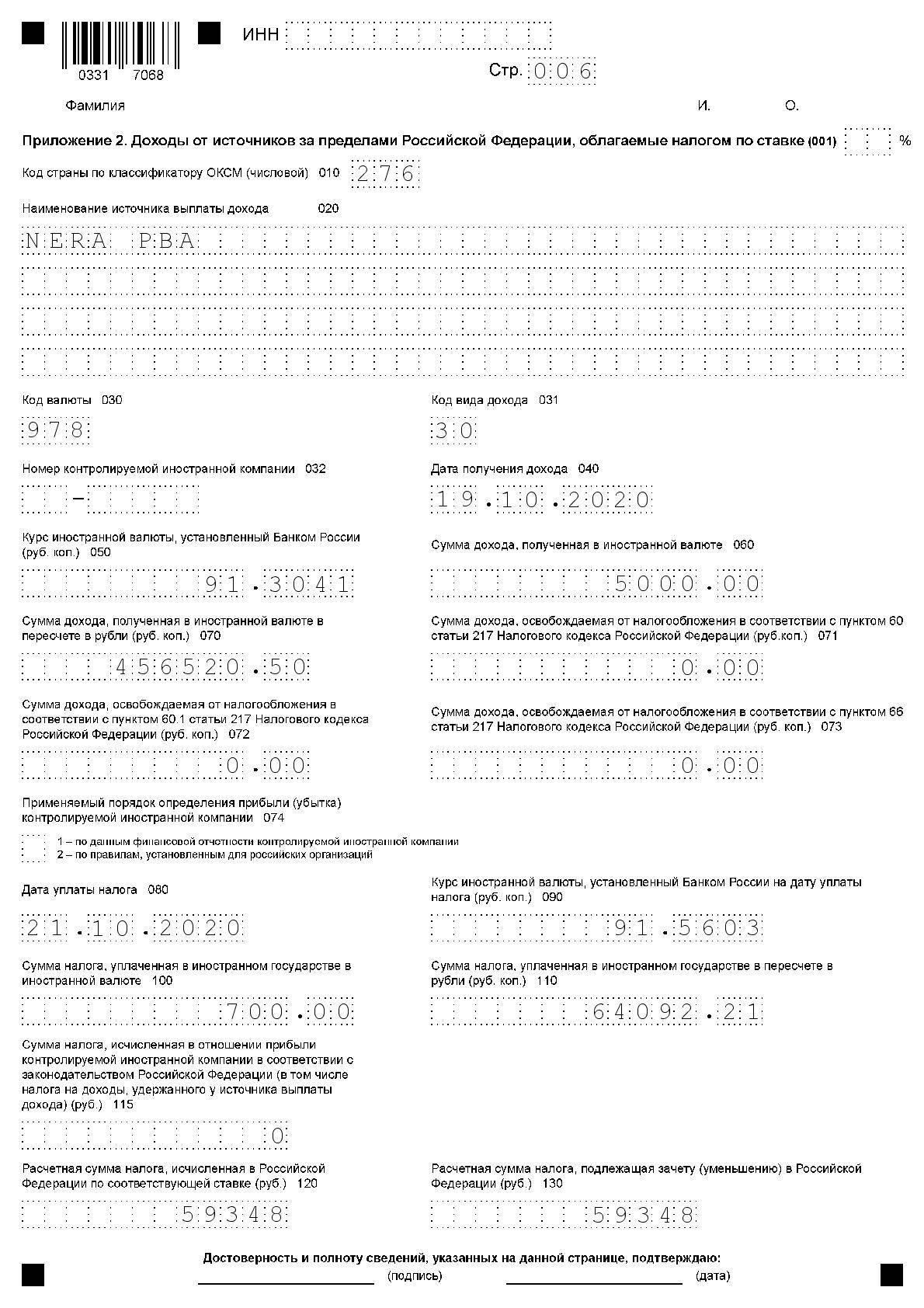

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

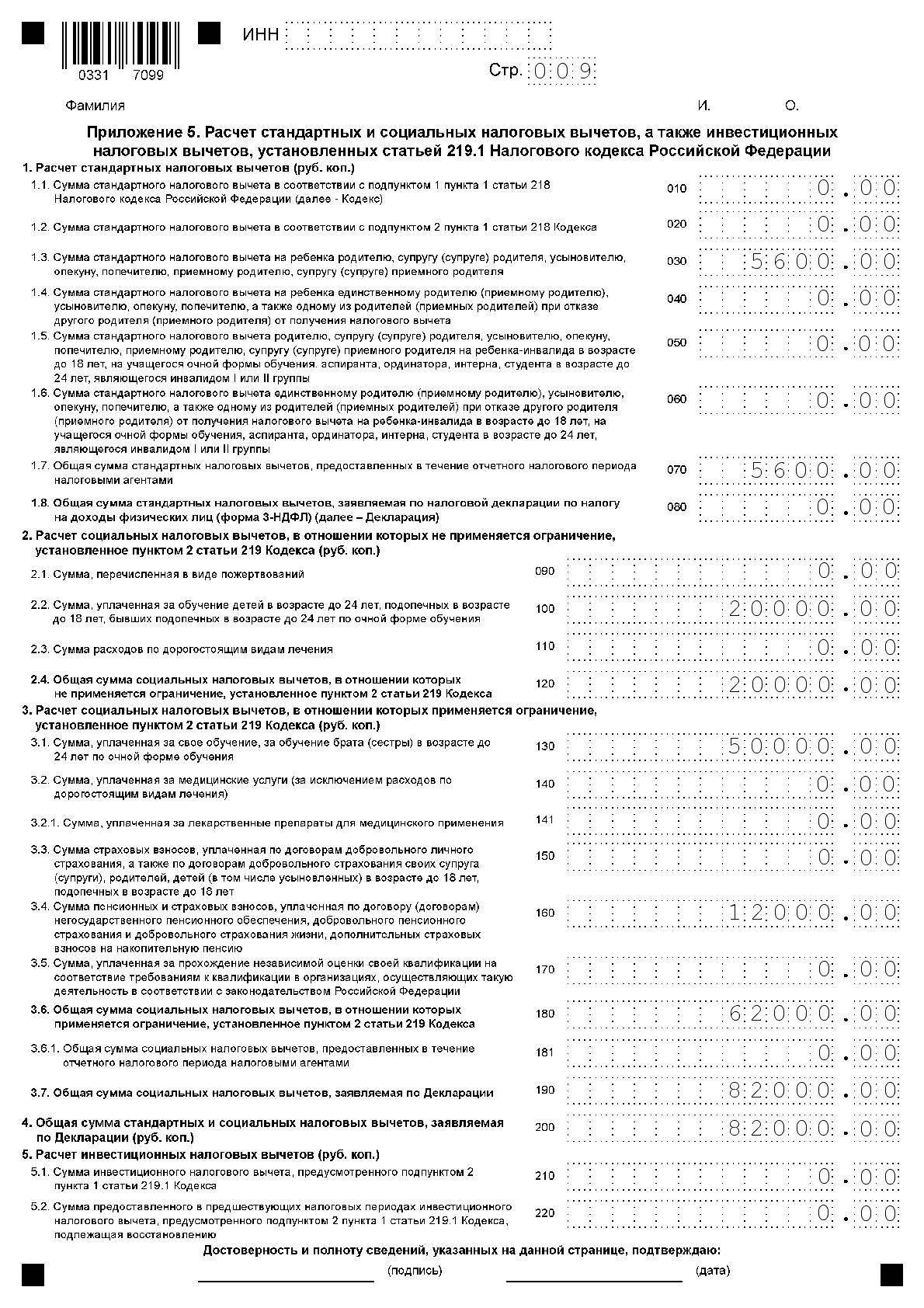

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО “НПФ СБЕРБАНКА”, общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

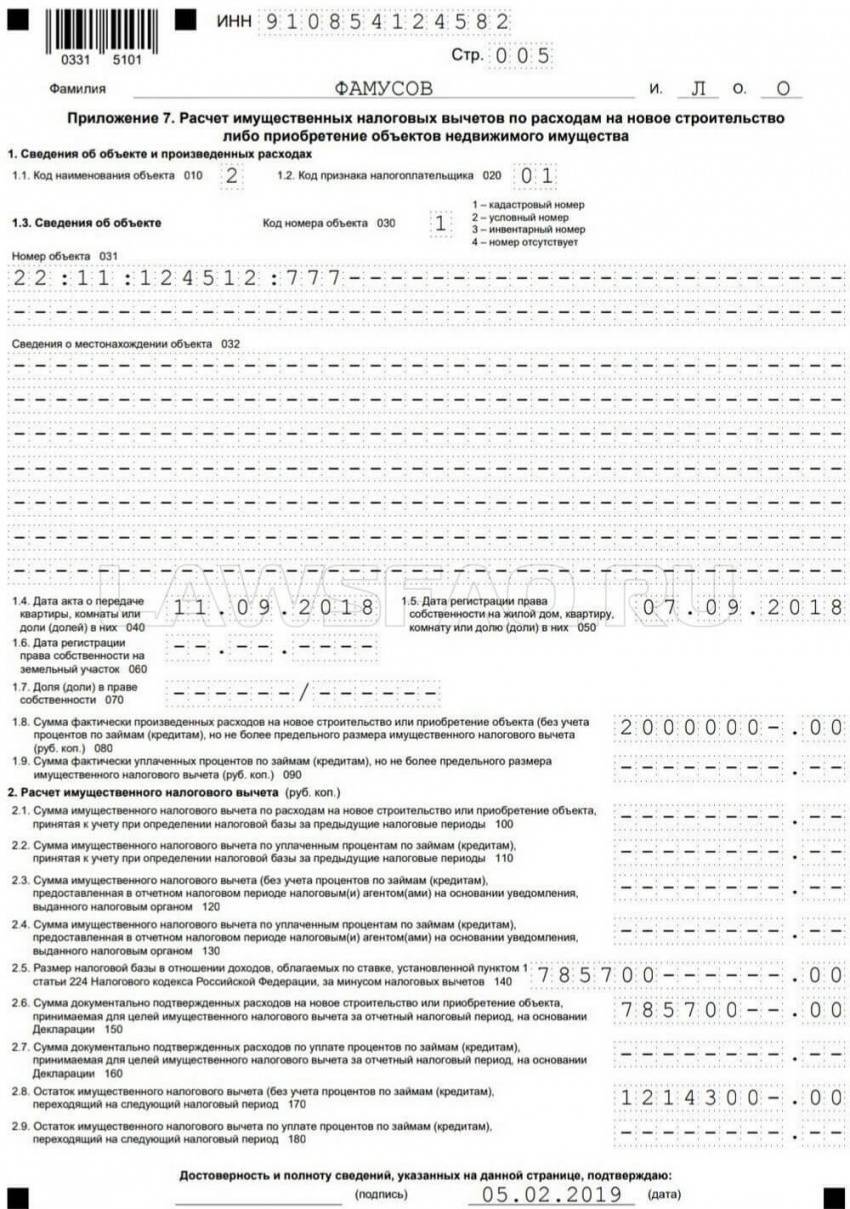

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 – 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Подготовка отчета онлайн

Выясним, где можно бесплатно заполнить 3-НДФЛ для физических лиц и подать ее в электронном виде по интернету. Чтобы заполнить онлайн 3-НДФЛ, необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса получают в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы с инструкцией в режиме онлайн для ее последующей отправки по интернету или для распечатки на бумаге. Такой способ предпочтителен для тех налогоплательщиков, которые не занимаются бухгалтерией и не имеют опыта заполнения отчетности, хотя специфических знаний для корректного внесения данных в эту форму не требуется. Обычно это платная услуга.

Ответственность налогоплательщика и штрафы

Выше мы уже упомянули, что при отказе от подачи документа или просрочке физическому лицу будет грозить штраф, размер которого зависит от того, на сколько сильно гражданин опоздал с подачей справки. Штраф составляет, как правило, 5% от общей суммы налога, и начисляется он за каждый полный месяц просрочки. Так, если вы подали НД через 3 месяца после 30 апреля, заплатить придется за весь этот срок.

Несмотря на то, что штраф составляет 5% от неуплаченной суммы, минимальная его сумма – 1 тыс. рублей. Существует и максимальный порог: сумма штрафных выплат не может превышать 30% от суммы налогов.

Особенности работы с порталом Госуслуги

Сегодня пользователи, у которых есть аккаунт, могут выполнить необходимые действия с помощью сайта Госуслуги. Для этого необходимо:

- заполнить бланки в электронном виде или на бумажном носителе (в последнем случае потребуется сделать скан);

- войти в свою учетную запись на сайте;

- выбрать интересующую услугу;

- заполнить все необходимые данные и загрузить сканы.

После отправления сведений пользователь получает уникальный код, который позволяет проверить статус заявки.

Если заявитель одновременно является работодателем и сам оплачивает за себя налоги, он может обратиться в ФНС для возврата излишне оплаченной суммы. Но для этого требуется писать соответствующе заявление и использовать другую услугу. Это не является вычетом, это возврат денежных средств, который происходит на основании статьи 78 НК РФ.

Портал Госуслуги

Таким образом, сегодня довольно просто подать декларацию на получение налогового вычета. С помощью специальной программы практически каждый может, выполнить все требуемые действия, не прибегая к помощи посторонних. Это позволит сэкономить время и деньги.

Передать документы в ФНС можно лично, с помощью третьих лиц или заказным письмом. Также сегодня воспользоваться этой услугой можно через портал Госуслуги. При наличии каких-либо вопросов во время заполнения декларации можно позвонить по телефону горячей линии ФНС. Специалисты ответят на вопросы в режиме онлайн.

Зачем нужна декларация 3-НДФЛ при вычете за лечение

Налоговый вычет на лечение может быть получен налогоплательщиком при оплате:

- медицинских услуг и медикаментов в рамках лечения, не относящегося к дорогостоящему;

- дорогостоящего лечения;

- полиса добровольного медстрахования (ДМС).

Оплата медицинских услуг и страхования может быть произведена налогоплательщиком за себя, родителей, супруга или ребенка.

При возврате налога за лечение 3-НДФЛ применяется, если такой возврат осуществляется через ФНС — единовременным платежом на основании доходов налогоплательщика в году совершения расходов.

Декларация не нужна при получении вычета через работодателя, то есть когда НДФЛ с ежемесячной зарплаты не удерживается до конца года или до тех пор, пока не исчерпается вычет. Правда, в этом случае необходимо получить в ФНС подтверждение права на вычет. Но и для его оформления не нужна декларация.

В целях получения вычета декларация 3-НДФЛ, дополненная справкой 2-НДФЛ и документами, подтверждающими факт прохождения налогоплательщиком или его родственником лечения и удостоверяющими расходы, может быть представлена в ФНС:

- в течение года, следующего за годом совершения расходов;

- в течение двух последующих лет.

ФНС должна проверить документы в течение 3 месяцев. В течение 1 месяца после принятия положительного решения по вычету денежные средства будут перечислены налогоплательщику.

Если в течение года, в котором совершены расходы, у человека не было доходов, на которые начислялся НДФЛ по ставке 13%, то вычет оформить не получится. Неиспользованный остаток по вычету при отсутствии или недостаточности доходов не переносится на следующие годы.

Обратите внимание! Максимальная сумма расходов на лечение, принимаемых к вычету, — 120 тыс. руб

за год. При этом она будет уменьшена на расходы по другим заявленным социальным вычетам (например, за обучение). Сумма возмещения затрат за дорогостоящее лечение не лимитирована.

Сколько вернут денег

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Сколько вернут денег зависит от дохода и количества расходов. Например, доход за год составляет 750 тысяч рублей. Уплаченный налог с него – 750 000 х 13% = 97500. Если налогоплательщик потратил, например, на обучение ребенка 120 тысяч, то налоговая база уменьшается на эту сумму. Следовательно, он должен уплатить налог в размере 630 000 х 13% = 81900. В данном случае налоговый вычет составит 97500 – 81900 = 15 600 рублей. Кстати, по социальным выплатам это максимальная сумма налогового вычета.

ВАЖНО! Сумма больше 120 тысяч никак не учитывается и не переходит на следующий год. Максимальная сумма по имущественному вычету – 260 тысяч рублей (налоговая база до двух миллионов)

Максимальная сумма по имущественному вычету – 260 тысяч рублей (налоговая база до двух миллионов).