Анализ чистой прибыли

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | — 7 909 | — 6 470 | — 1 439 |

| Общие и административные расходы | — 11 194 | — 10 496 | — 698 |

| Расходы на исследования и разработки | — 1 067 | — 721 | — 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | — 1 580 | — 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | — 2 044 |

| Финансовые расходы | — 7 958 | — 6 794 | — 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.

Использование показателей чистой прибыли

Остановимся на моментах, касающихся как отразить чистую прибыль в отчете о финансовых результатах.

В документах бухгалтерского учета деятельности показатели ЧП формируют на отдельном счете.

Конечный результат за отчетный год отражен на балансовом счете 99 «Прибыли и убытки».

Списание расходов за счет средств ЧП не предусмотрено, кроме ситуаций, оговоренных нормативно-правовыми актами.

Сумма ЧП отчетного года должна быть списана в декабре уходящего календарного года:

ДБ 99 «Прибыли и убытки» – КТ 84 «Нераспределенная прибыль (непокрытый убыток)».

Если осталась за прошлый период нераспределенная прибыль в распоряжении предприятия, по принятому в установленном порядке решению, она может быть зарезервирована или направлена на покрытие убытков, выплату дивидендов и так далее.

Для чего нужны вычисления?

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Важно! Динамика рентабельности, рассчитанная за несколько лет, является показателем результативности экономической деятельности предприятия и основой для планирования и прогнозирования в средне- и долгосрочной перспективе

Поскольку основные фонды занимают достаточно весомую долю в структуре активов организации и часто используются нерентабельно, то расчету показателя их эффективности нужно уделять большее внимание.. Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия)

Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

| Доходы | |

| Доходы от продажи ноутбуков | 480.000 |

| Итого: | 480.000 |

| Расходы | |

| Закупка ноутбуков | 250.000 |

| Создание и обслуживание сайта | 50.000 |

| Реклама товара (сайта) | 50.000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50.000 |

| Итого: | 400.000 |

Теперь считаем:

480000 (доход) – 400000 (расход) – налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же – необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП – Н, где

ЧП – чистая прибыль;

ФП – финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП – операционная прибыль. Рассчитывается так: (операционные доходы минус операционные расходы);

ВП – валовая прибыль. Рассчитать ее можно так: ВП= (доход с продаж – затраты (себестоимость));

Н – налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

| Реализация (продажа) продукции | 2450000 |

| Себестоимость продукции | 1256000 |

| Сдача в аренду складского помещения | 300000 |

| Финансовые вложения | 10000 |

| Доходы с финансовых вложений в ценные бумаги | 260000 |

| Прочие затраты | 200000 |

Расчет валовой прибыли на основе данных таблицы:

2450000-1256000=1194000

Финансовая прибыль у нас равна:

260000-10000=250000

Операционная прибыль:

300000-200000=100000

Налоги:

(250000+1194000)*20%=288800

Чистая прибыль:

250000+1194000-288800=1155200

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

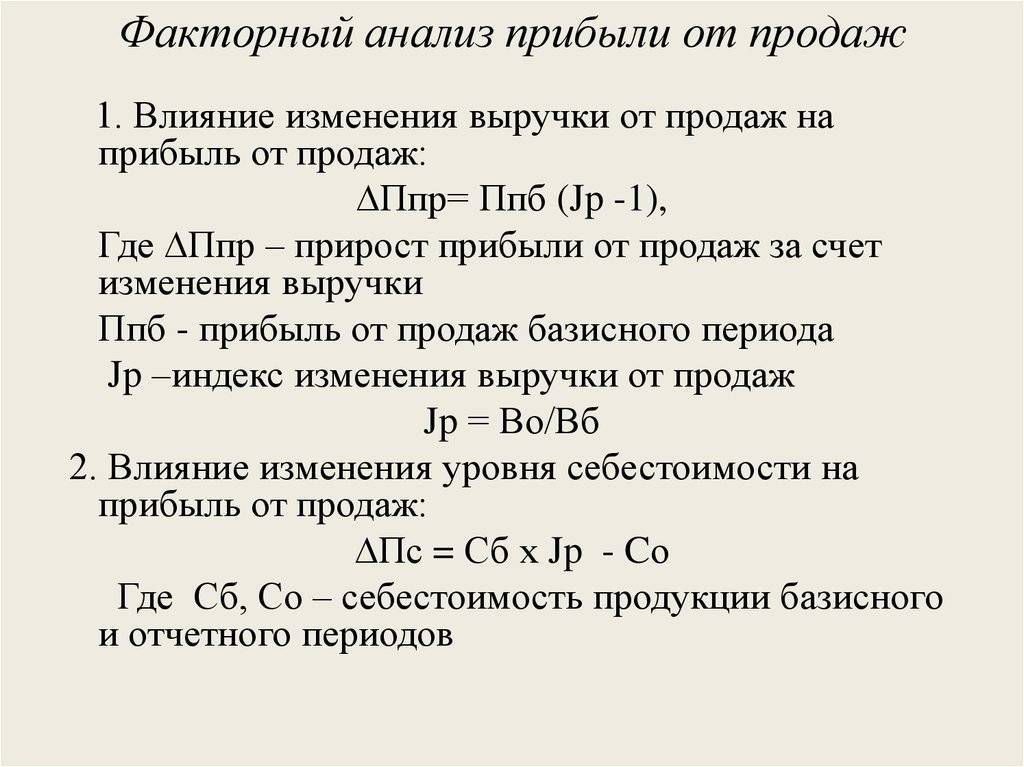

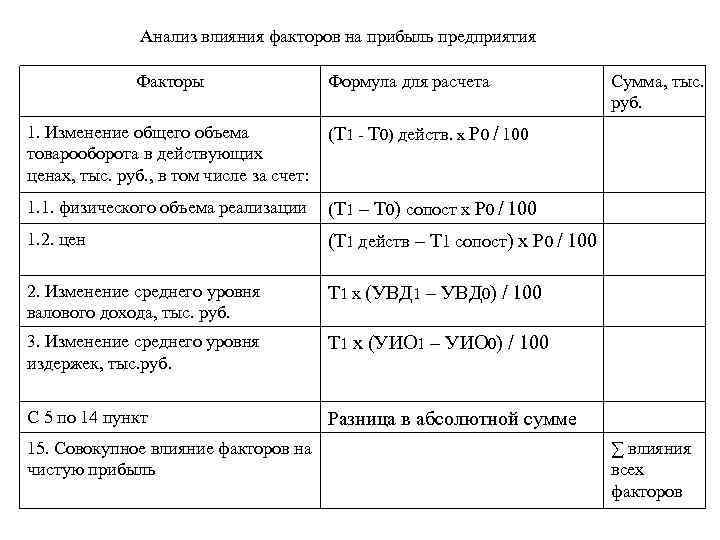

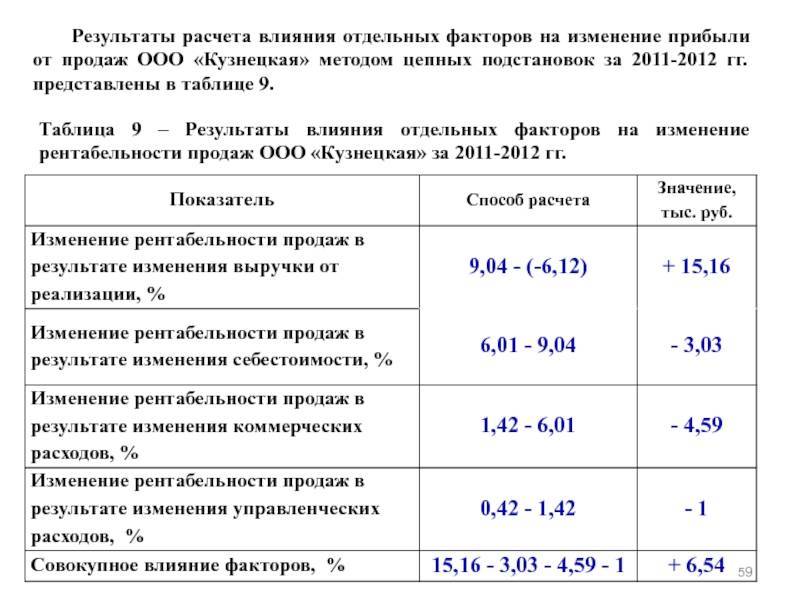

ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ОТ ПРОДАЖ

Проведем факторный анализ прибыли от продаж с помощью Excel. Сначала сравним фактические и плановые показатели в Excel-таблицах, далее построим диаграмму и график, которые наглядно покажут результаты и отклонения проведенного факторного анализа.

В Excel можно построить стандартную план-факт таблицу, состоящую из нескольких блоков: в левой части таблицы в колонке будет стоять название показателя, в центре — данные с планом и фактом, в правой части — отклонение (в абсолютных и относительных величинах).

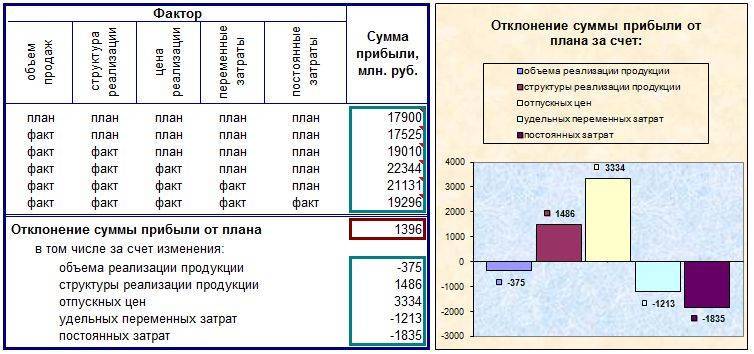

ПРИМЕР 1

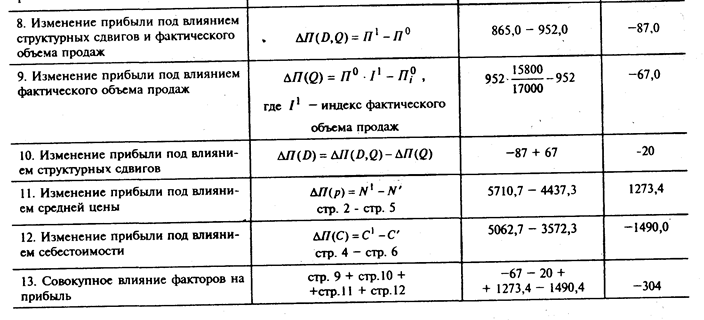

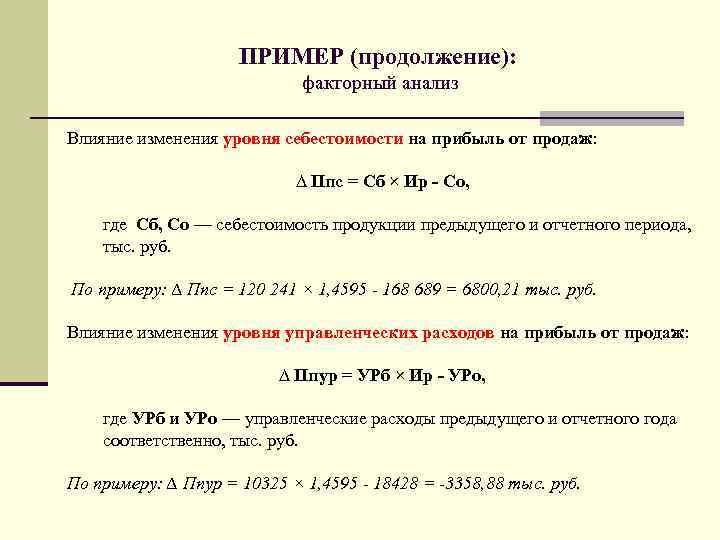

Организация реализует металлопрокат. Косвенные расходы распределяются на себестоимость реализованной продукции, то есть формируется полная себестоимость продукции. Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

Таблица 1. Данные о результатах финансовой деятельности компании, тыс. руб. | ||||

Фактор | План | Факт | Отклонения от плана | |

абсолютные | в процентах | |||

1 | 2 | 3 | 4 = – | 5 = / × 100 % |

Объем продаж, тыс. т | 520,20 | 510,10 | –10,10 | –1,94 |

Цена 1 т | 35,00 | 35,15 | 0,15 | 0,43 |

Выручка | 18 207, 00 | 17 930,02 | –276,99 | –1,52 |

Себестоимость продаж | 10 220,00 | 11 350,00 | 1130,00 | 11,06 |

Себестоимость продаж 1 т | 19,65 | 22,25 | 2,60 | 13,26 |

Прибыль | 7985,07 | 6580,29 | –1404,78 | –17,59 |

Из данных табл. 1 следует, что объем продаж фактический ниже планового на 10,1 тыс. т, продажная цена была выше плановой на 0,15 тыс. руб. При этом сумма фактической выручки меньше плановой на 276,99 тыс. руб., а себестоимость продаж, наоборот, выше плановой на 1130 тыс. руб. Все перечисленные факторы снизили фактическую прибыль по сравнению с плановой на 1404,78 тыс. руб.

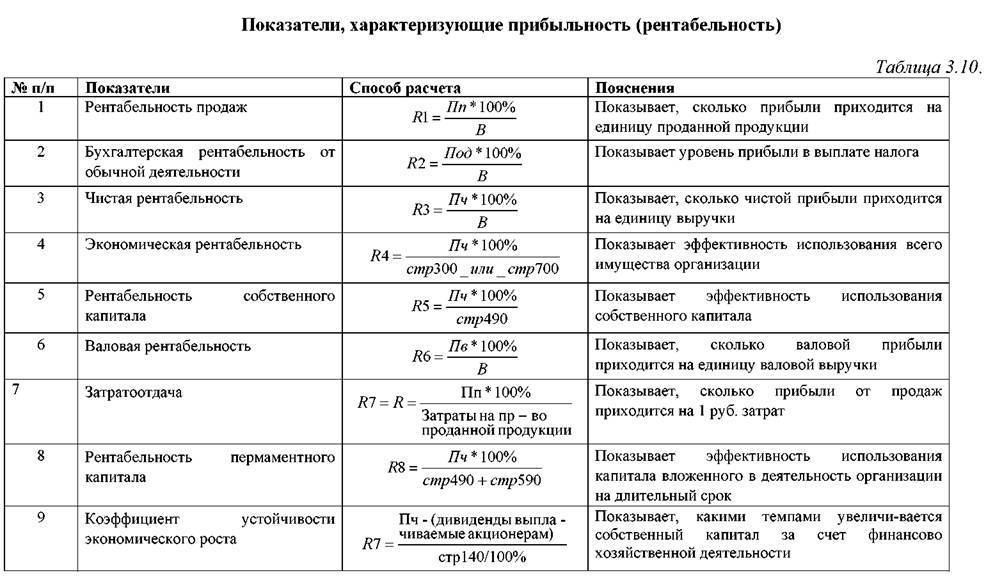

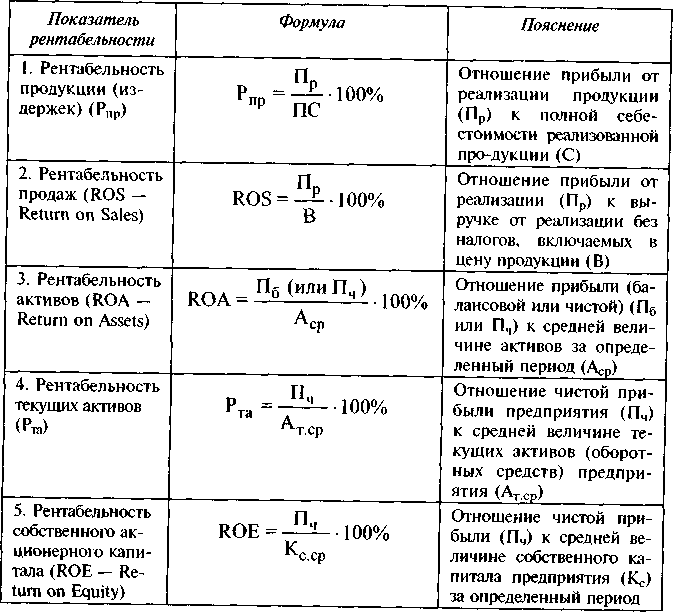

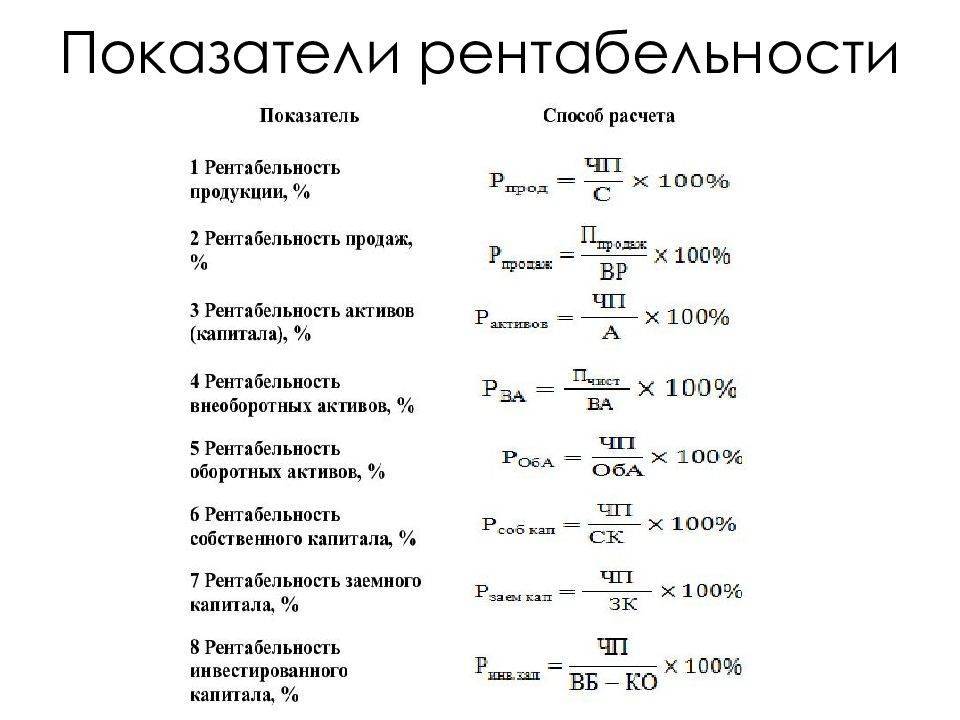

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

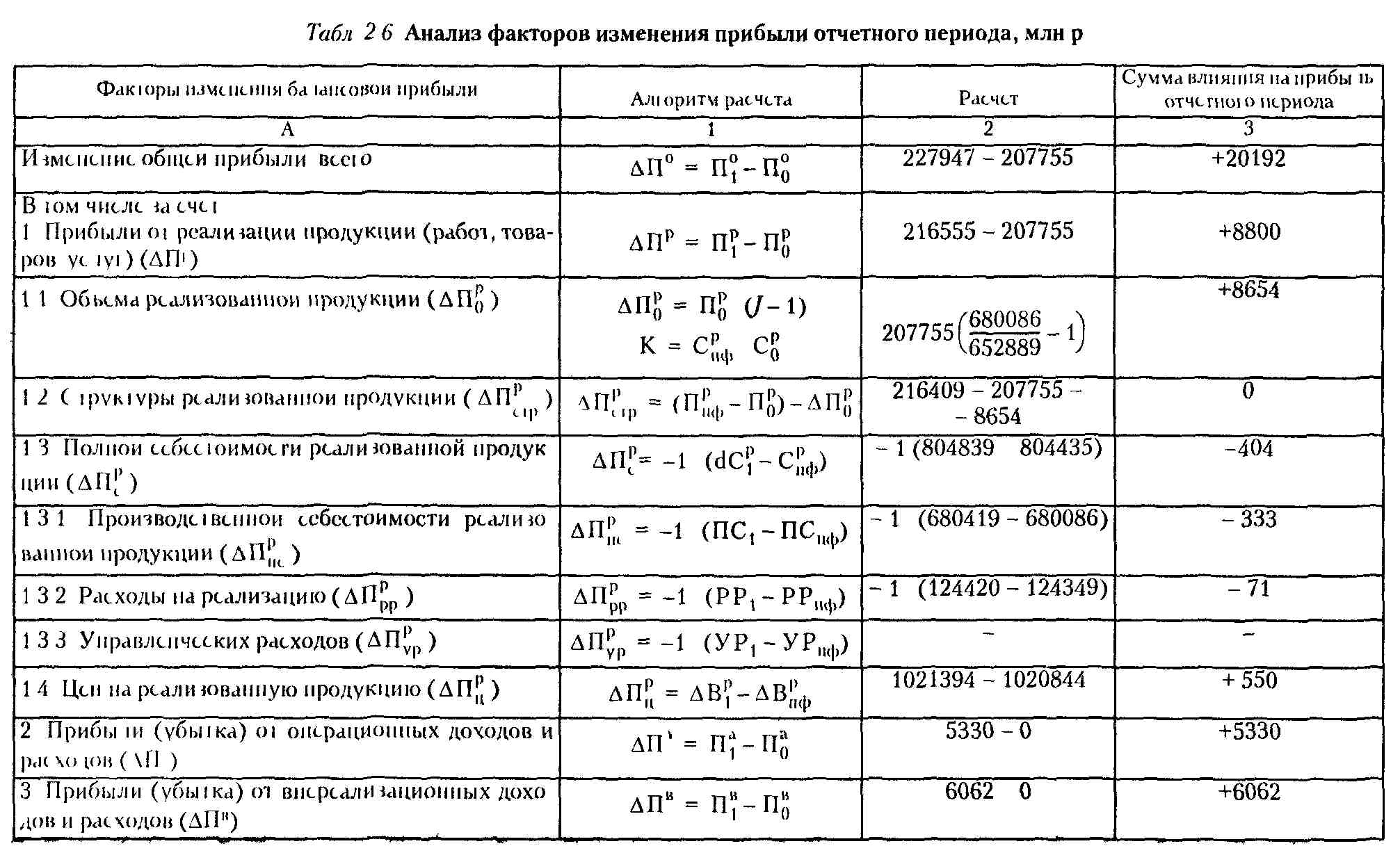

Факторный анализ чистой прибыли предприятия

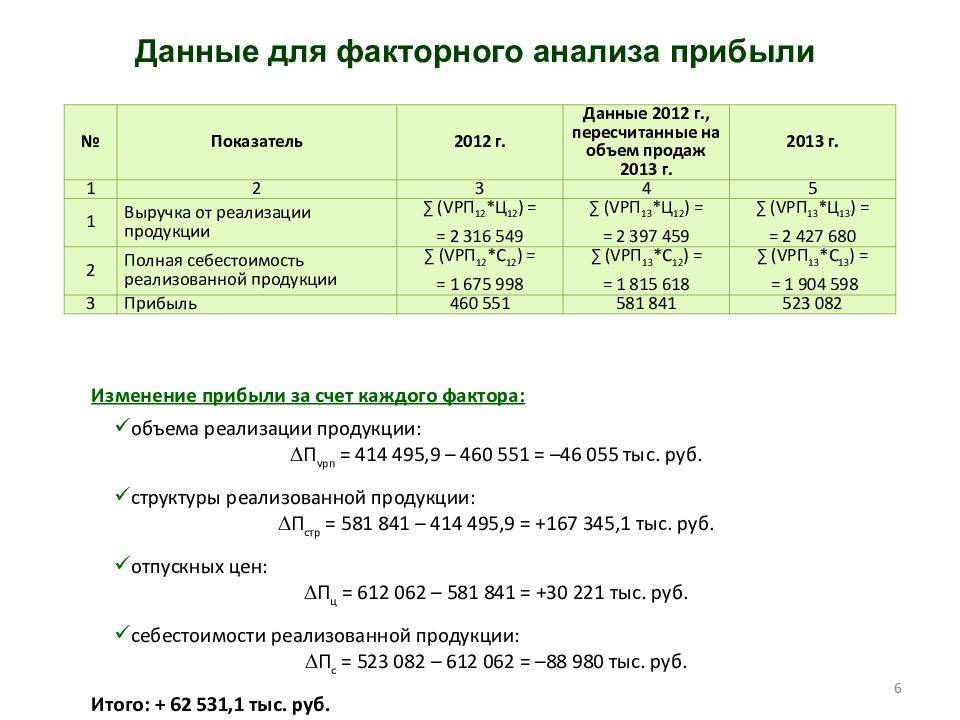

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

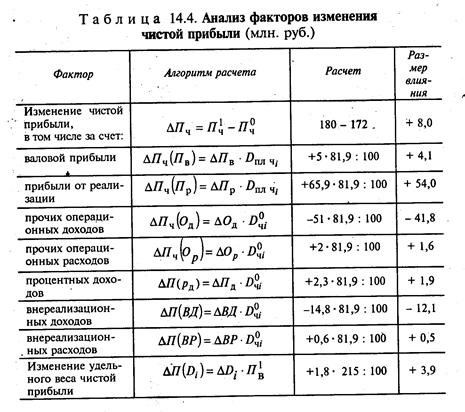

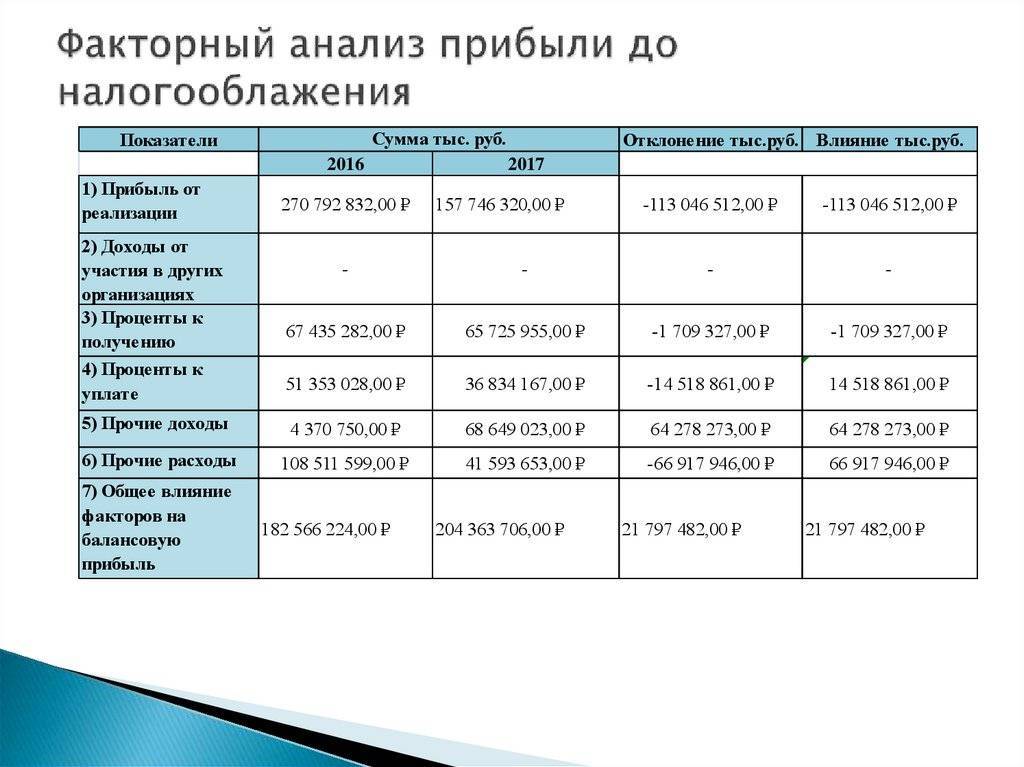

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Алгоритм и формулы расчета чистой прибыли

Для начала определитесь с тем, за какой отчетный период будет производиться расчет: год, квартал или месяц.

Более короткий период позволяет оценить текущее положение предприятия и итоги работы за последнее время, более длительный отчетный период позволяет рассмотреть тенденции развития фирмы и дать основы для планирования ее будущей деятельности.

Теперь определяем выручки от продаж, себестоимость производства, операционные расходы и размеры налогов и прочих сборов. Формула расчета чистой прибыли в итоге выглядит так:

ЧП=В-С-ОР-Н

Если ваша фирма получает доход от инвестиций, продажи активов и прочей не связанной с производством деятельности – доходы и расходы от этих операций следует включить в расчет чистой прибыли.

Формула расчета

Если сотруднику известно, что такое чистая прибыль, то он может легко ее рассчитать. Это можно сделать несколькими способами.

Также ее можно рассчитывать и другим образом.

Чистую прибыль еще могут называть «нижняя строка» (the bottom line) из-за того, что ее записывают в отчете о балансе на последней строчке.

Доходы

Чтобы правильно вычислить чистую прибыль нужно предпринять такие шаги:

- суммировать все доходы за определенный промежуток времени (год, квартал, месяц) для получения показателя общего дохода предприятия

- определить сумму, которая была расходована за данный период (на налоги и другие уплаты)

- отнять общую сумму расходов от общей суммы дохода (так получится чистая прибыль)

Чистой прибылью предприятия может распоряжаться только руководство компании. Они могут инвестировать ее в предприятие, использовать для выдачи премий сотрудникам, выплатить дивиденды или же просто оставить для накопления.

Если компания только начала развиваться, то такое явление вполне нормальное. Но часто такое бывает и в случаях больших капиталовложений со стороны организации.

Пример расчета

Для наглядности покажем простой расчет.

Индивидуальный предприниматель, являясь дамским парикмахером, за оказанные услуги в 2019 году получил в общей сложности 2 000 000 рублей.

На приобретение инструмента для работы, необходимых лаков, красок, гелей, прочих материалов было затрачено 50 тыс. рублей.

За арендованное помещение пришлось заплатить 120 тыс. рублей.

Оплата за свет, вод, другие расходы обошлись в 10 тыс. рублей.

На уплату налогов ушло 40 тыс. рублей.

считаем все расходы:

50 + 120 + 10 + 40 = 220 тыс. рублей;

поскольку кроме выручки от клиентов никаких доходов не было, чистая прибыль составила:

2 000 000 – 220 000 = 1780 000 рублей.

По полученным результатам делаем выводы, что для предпринимателя сфера его деятельности выгодна.

Полученный доход он может использовать на личные нужды или расширить сферу обслуживания, например, открыв еще салоны красоты.

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Структура

Формула чистой прибыли включает доход от продажи, операций с ОС, результатов финансовой и внереализационной деятельности. Самое большее значение имеет первый показатель. Организация не способна повлиять на уровень котировок акций, от которых зависит результат операций с ценными бумагами. Но может снизить издержки и увеличить выручку.

Существуют и другие критерии, по которым классифицируется чистая прибыль организации:

- в зависимости от метода расчёта: маржинальная, чистая, валовая;

- по характеру уплаты сборов: налогооблагаемая и не подлежащая налогообложению;

- по времени: прибыль прошлых лет, отчётного и планового периода;

- по характеру применения: капитализированная и распределённая.

Для расчета каждого из этих показателей используется своя формула.