Введение

Основоположниками классической теории оценки и анализа инвестиционной привлекательности компаний являются Бенджамин Грэхэм и Дэвид Додд. Они положили основу стоимостного инвестирования. В своем главном труде “Разумный инвестор” Б. Грэхем и Д. Додд раскрыли основы стоимостного инвестирования и фундаментального подхода к анализу и оценке справедливой стоимости компании и ценных бумаг.

Теория стоимостного инвестирования противопоставляется спекулятивной торговле и базируется на фундаментальном анализе показателей компании, в то время как спекулятивные стратегии, как правило, базируются на техническом анализе. Разделение между инвестором и спекулянтом, анализ принципиальных отличий между ними, впервые были представлены научному и инвестиционному сообществу именно в этой работе.

Под инвестиционной деятельностью, по Грэхему, подразумевается деятельность на основании серьезно проведенного анализа, подразумевающая собой не только возвращение вложенного капитала, но и получение существенного дохода на него. Все, что не попадает под вышеуказанное определение, считаться инвестиционной деятельностью не может. Грэхем также четко разграничил понятие цены и стоимости акции: “Цена — это то, что платишь, а стоимость — это то, что получаешь” в результате приобретения акции.

Основным вопросом стоимостного инвестирования является проблема определения справедливой рыночной стоимости компании и акций компании. Стоимостное инвестирование в фундаментальной основе анализа инвестиционной привлекательности компании видит внутреннюю стоимость компании, внутреннюю стоимость ее акций, которая уже проявила себя в стоимости ценной бумаги или еще должна себя проявить.

В рамках сложившихся традиций на фондовом рынке более чем за 300-летнюю историю его существования, стоимостное инвестирование рассматривает стоимость компании и способность генерировать доход как основополагающие критерии для выбора акций компании и оценки перспектив вложений в эти акции.

В той же работе вводится понятие “акции роста”, к которым относятся акции недооцененных на данный момент в силу каких-то причин компаний, которые начинают бурно расти, например, при публикации определенной информации, финансовой отчетности, в случае выпуска нового продукта, изобретения, патента или прочих составляющих, которые послужили катализатором процесса роста, своего рода “волшебным ингредиентом”, положившим начало бурному росту акций компании.

Акции роста, или недооцененные акции — это акции компании, которые имеют внутреннюю стоимость, еще не учтенную рынком, имеют внутренний потенциал, который обязательно проявится в будущем, причем это акции, которые будут расти с опережением средних показателей роста в целом по рынку. Таким образом, акции компаний, которые растут примерно на среднем уровне для рынка в целом, нельзя считать акциями роста. Сравнивать, как правило, нужно со средним значением индексов S&P 500 или Dow Jones, а для акций высокотехнологического сектора с индексом NASDAQ.

Инвестирование в форме заемных средств

Предприятие не желает, чтобы в его управление вмешивались посторонние лица, то на такой случай есть банковские ссуды, лизинг, заем денежных средств у юридических и физических лиц.

Сроки финансирования инвесторами составляет от одного месяца и до множества лет. В любом случае инвестор заинтересован в получении процентов от пользования его капиталом. Вариант привлекательный, предоставляется многим организациям, но все же кредитор требует выполнения обязательств по выплате процентов и основной сумме долга.

Для повышения инвестиционной привлекательности предприятия можно провести ряд мер:

- любое предприятие, что стремится развиваться, в первую очередь составляет долгосрочные стратегии, которыми возможно руководствоваться в будущем;

- обязательно требуется составление бизнес-плана, где будут четко выражены цели и способы достижения максимизации прибыли;

- присутствовать документация о проведении юридической экспертизы в соответствии с законодательными нормами;

- фирма должна создать себе кредитную историю (это очень легко сделать путем оформление небольшого кредита в банковских учреждениях и вернуть его за небольшой отрезок времени);

- приведение в порядок документов о владении определенными земельными участками и фирмы в целом;

- проследить, чтобы права акционеров и полномочия владельцев были прописаны в уставных документах предприятия;

После определения и сбора всего пакета документов, стоит уделить большое внимание, производственному процессу организации. Лучше с этим справится управленческий персонал – главный технолог, инженер, менеджер по продажам, экономист-аналитик, менеджер по работе с персоналом

От них требуется определение сильных и слабых сторон, которые не дают предприятию рационально развиваться, определить и устранить узкие места. Необходимо тщательно провести работу с рисками, определить уровень их угрозы, найти способы ослабить или устранить их вообще.

По завершению проведения всех мероприятий требуется показать инвестору, что предприятие имеет способы по улучшению функционирования предприятия.

В завершении можно сказать, что инвестиционная привлекательность предприятия зависит от рационального управления. Для того чтобы капитал требуется приложить максимум усилий.

https://youtube.com/watch?v=RXqQsFp2Rac

Оценка прибыльности предприятия

тыс. руб.

Показатели | 01.01.97 | 01.01.98 | Темп роста | 01.04.98 | 01.07.98 | Темп роста |

1. Чистая выручка | 180 118 | 83 580 | 0,5 | 9 371 | 22 031 | 2,4 |

2. Себестои- мость | 158 849 | 104 592 | 0,7 | 23 827 | 38 840 | 1,6 |

3. Себестои- мость в % от чистой выручки | 88,2 | 125,1 | - | 254,3 | 176,3 | - |

4. Балансовая прибыль | 13 193 | 16 720 | 1,3 | -4 952 | -8 584 | - |

5. Чистая прибыль | - | - | - | - | ||

6. Чистая прибыль в % от балансовой прибыли | - | - | - | - | ||

7. Дивиденды | - | - | - | - | ||

8. Дивиденды в % от чистой прибыли | - | - | - | - |

Темп роста объема реализации продукции II квартала 1998 г. увеличился по отношению к I в 2,4 раза. Это свидетельствует о положительном сдвиге в деятельности Общества, который достигнут в основном за счет расширения производства товаров народного потребления.

По состоянию на 01.04.1998 балансовый убыток составил 4952 млн руб., а на 01.07.1998 – 8584 млн руб., т.е. увеличился в 1,73 раза.

За II квартал 1998 г. себестоимость продукции повысилась в 1,6 раза по сравнению с I. Доля себестоимости в чистой выручке от реализации продукции на 01.01.1997 составляла 88,2%, на 01.01.1998 – 125,1% и на 01.07.1998 – 176,3%. Результатом увеличения доли себестоимости в реализованной продукции явилась убыточность деятельности Общества. Опережающий рост затрат на производство продукции при постоянных ценах ведет к снижению рентабельности реализованной продукции.

Рентабельность активов, собственных средств, реализованной продукции за первое полугодие 1998 г. является отрицательной (см. табл. 6). В результате производственно – хозяйственная деятельность Общества в целом нерентабельна.

Таблица 6

Оценка имущественного состояния

тыс. руб.

Показатели | 01.01.97 | 01.01.98 | Темпрос-та | 01.04.98 | 01.07.98 | Темпрос-та |

1. Активы предприятия (стр. 399 - стр. 310 - 320) | 943 101 | 10 121 118 | 1,07 | 1 030 999 | 10 524 437 | 1,02 |

2. Внеобо- ротные активы (стр. 110 + стр. 120) | 720 586 | 725 771 | 1,01 | 722 984 | 720 299 | 0,99 |

2.1. Внеобо-ротные акти-вы, % от ак-тивов | 76,4 | 71,7 | - | 70,1 | 68,4 | - |

3. Оборотныеактивы (стр. 290) | 86 335 | 163 726 | 1,90 | 184 581 | 208 037 | 1,13 |

3.1. Оборот-ные активы, % от активов | 9,2 | 16,2 | - | 17,9 | 19,8 | - |

4. Дебитор- ская задол- женность (стр. 230 и стр. 240) | 4 294 | 20 647 | 4,81 | 26 527 | 32 666 | 1,23 |

4.1. Деби- торская за- долженность,% от активов | 0,5 | 2,0 | - | 2,6 | 3,1 | - |

5. Запасы (стр. 210) | 79 318 | 138 893 | 1,75 | 149 897 | 162 954 | 1,09 |

5.1. Запасы,в % от ак- тивов | 8,4 | 13,7 | - | 14,5 | 15,5 | - |

Первое. Наблюдается рост активов. За 1997 г. и первое полугодие 1998 г. активы возросли в 1,16 раза за счет увеличения запасов сырья и материалов, затрат в незавершенном производстве, готовой продукции и дебиторской задолженности.

Значительно увеличилась дебиторская задолженность в результате неэффективной сбытовой политики. Рост дебиторской задолженности свидетельствует о том, что потребители несвоевременно оплачивают продукцию, в том числе ранее заказанную, из-за отсутствия средств. Ситуация усугубляется тем, что предприятие продолжает отгружать продукцию. В то же время темпы роста дебиторской задолженности в 1998 г. несколько замедлились и составили 1,58.

Наблюдается негативная тенденция роста запасов за 1997 г. и первую половину 1998 г. в 2,05 раза, в том числе за первое полугодие 1998 г. – в 1,09 раза. За рассматриваемый период доля запасов в активах увеличилась с 8,4% до 15,5%. Это свидетельствует об ухудшении структуры активов Общества. Ситуация осложняется тем, что запасы растут при снижении объемов реализации продукции и росте дебиторской задолженности. В результате активы замораживаются и Общество не может финансировать производство.

Увеличение активов предприятия не является результатом обновления основных фондов, активной инвестиционной политики, эффективного использования заемных средств. В действительности ликвидность активов снижается, что свидетельствует об ухудшении финансового положения Общества.

Второе. Общество является финансово неустойчивым. Это подтверждается анализом показателей, характеризующих финансовую устойчивость и платежеспособность (см. табл. 3, 4).

Таблица 3

Объекты инвестирования

Стоит понимать, что инвестиционный анализ может быть ориентирован на оценку различных объектов. И зависит это от того факта, о каких вложениях идет речь – капитальных или финансовых.

В качестве капитального инвестирования можно определить затраты, связанные с приобретением земельных участков, строительных сооружений или нового оборудования. К этой категории относится вложение средств для улучшения производства, проведения рекламной кампании или реорганизации производственного процесса.

Анализ инвестиционных проектов подразумевает изучение как отдельных объектов, так и комбинированных.

Что касается оценки перспективности финансовых инвестиций, то в этом случае в роли объекта могут выступать финансовые и организационно-правовые аспекты капиталовложений в ценные бумаги, государственные обязательства и корпоративные облигации.

Сфокусированный финансовый анализ для оценки привлекательности

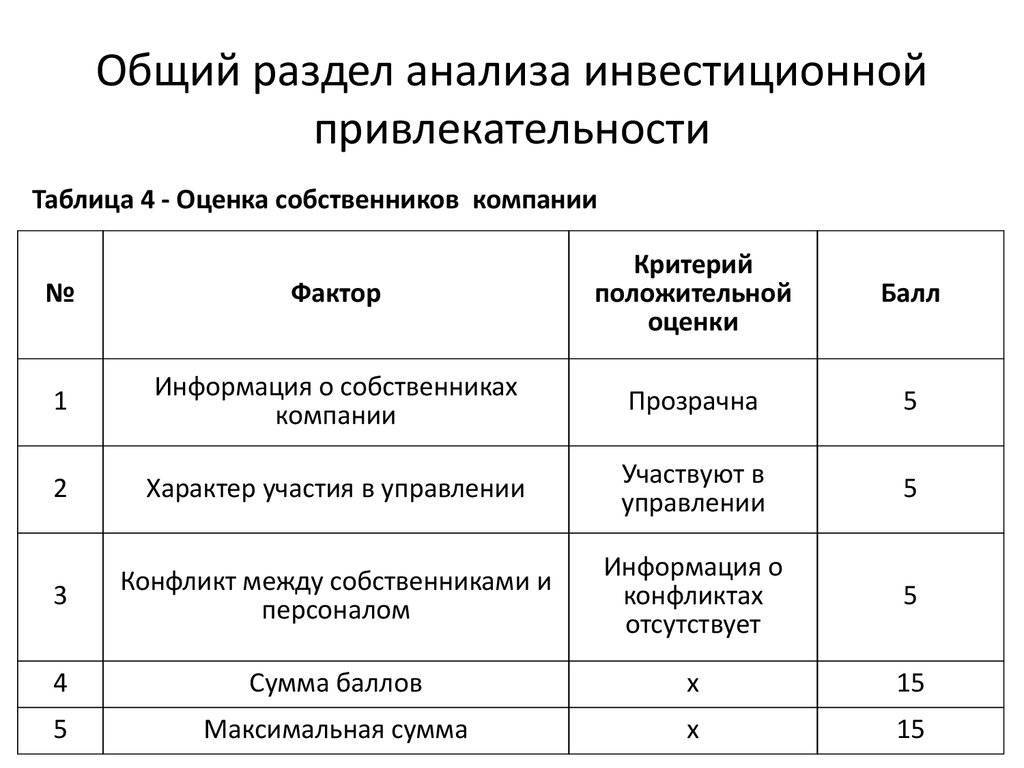

Инвестиционная привлекательность бизнес-объекта оценивается в ходе нескольких итераций с разных точек зрения. Нужно понимать обеим сторонам переговорного оценочного процесса, что только определенная открытость при соблюдении условия информационной безопасности может привести к взаимному успеху в привлечении средств. Инвестор должен доказать владельцам и руководству компании, что действуя в своих бизнес-интересах, не представляет конкурентной угрозы. Инициатор инвестиций со стороны компании должен осознать, что потребуется открыть основные аспекты результатов деятельности и управляющей системы.

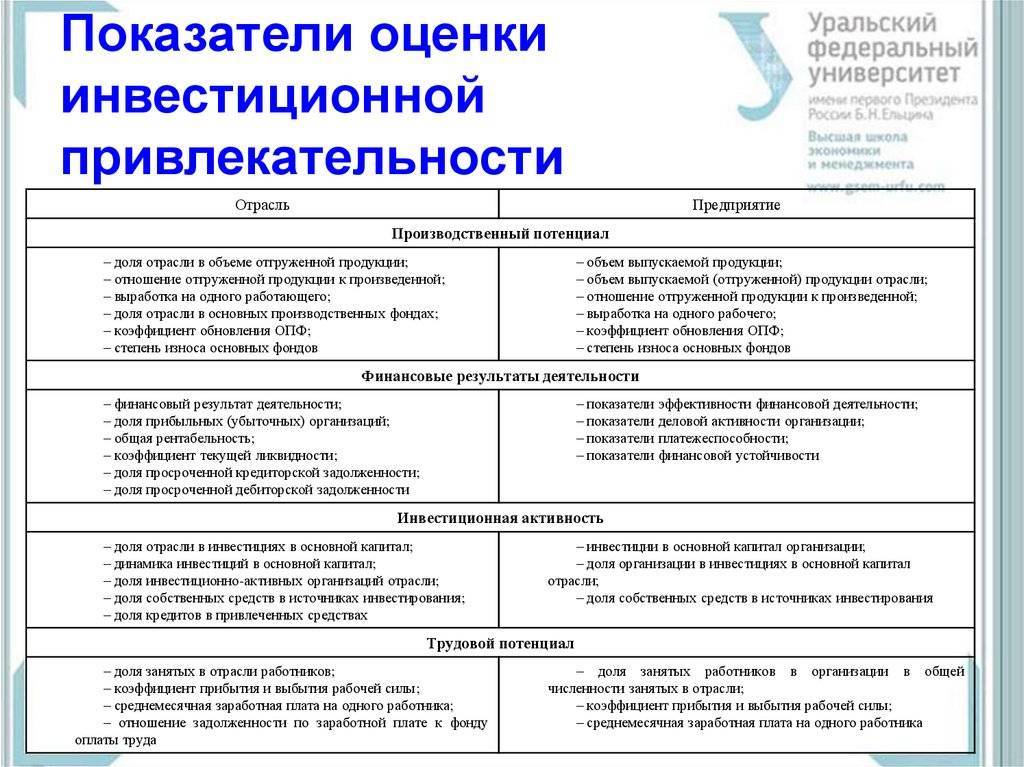

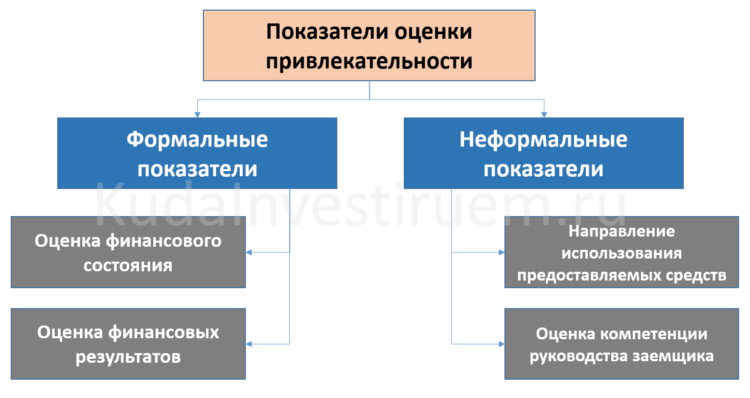

Показатели прибыльности, ликвидности, финансовой устойчивости, оборачиваемости активов служат основанием для сфокусированного анализа предприятия как потенциального инвестиционного объекта. На основе настоящих показателей производится оценка инвестиционной привлекательности предприятия с позиции инвестиционных возможностей вложений в основной капитал либо портфельных инвестиций. Далее представляется состав применяемых в анализе показателей, сведенных в три группы.

Сводная таблица показателей для анализа инвестиционной привлекательности

Сводная таблица показателей для анализа инвестиционной привлекательности

Анализ инвестиционной привлекательности предприятия может производиться путем сравнения расчетных значений со стандартным (нормативным) уровнем показателя в среднем по отрасли, с уровнем прошлых отчетных периодов данной компании и с найденными значениями лидирующих по отрасли и на территории игроков-конкурентов. Для анализа потребуются результаты проведенной конкурентной разведки, сведения центральных и региональных отделений Росстата (по среднеотраслевым показателям) и отчетные формы прошлых периодов по предприятию.

Инвестиционная привлекательность предприятия по первой группе показателей позволяет инвестиционному аналитику определить потенциал защищенности инвестора от требований внешних обязательств, благодаря ресурсам собственных средств. Вторая группа показывает способность компании за счет короткой и ликвидной базы активов покрыть короткие пассивы. При этом общий коэффициент покрытия оптимален в пределах значения показателя 2-2,5, а промежуточный коэффициент – на уровне 0,8.

Самой ликвидной частью активов являются денежные средства. С учетом данного обстоятельства коэффициент абсолютной ликвидности обладают особой значимостью как для инвесторов, так и для поставщиков. Самым благоприятным вариантом считается, когда данный показатель превышает значение 0,5, а оптимальное его значение – 0,25. Различные виды рентабельности служат отдельным аналитическим блоком для оценки привлекательности компании. Нормативные значения сильно варьируются по отраслям, зависят от сезонности и, как уже отмечалось, от стадии ЖЦ.

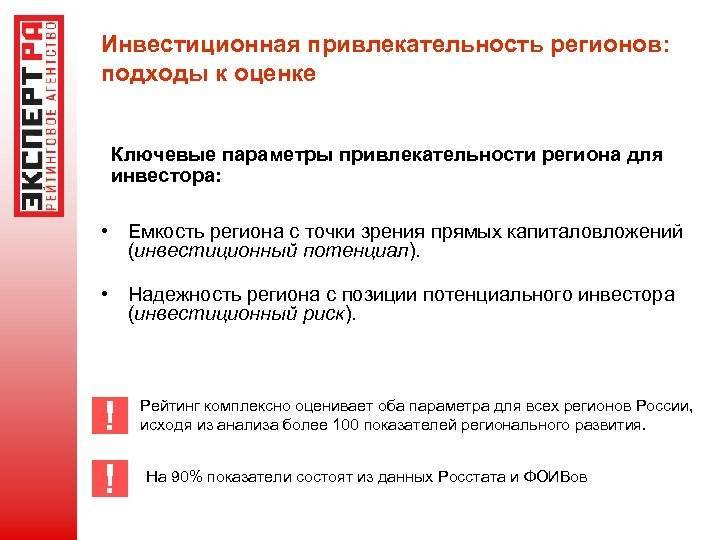

Инвестиционная привлекательность региона и предприятия

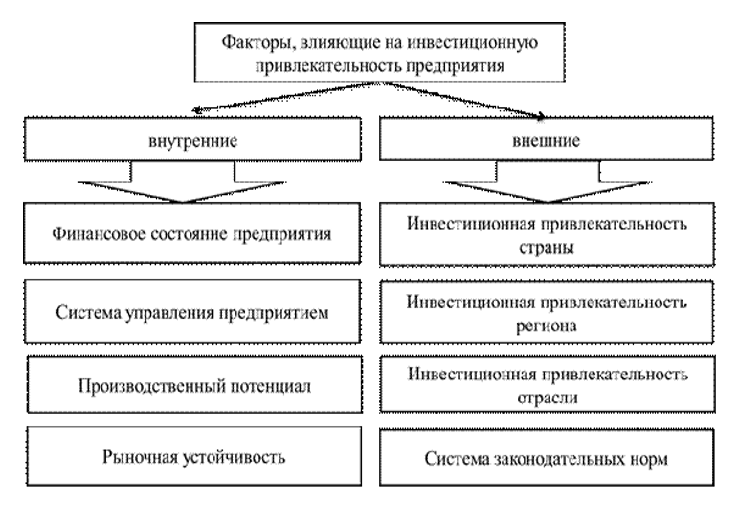

Привлекательность для инвесторов – комплексная величина, которая складывается под действием множества причин. К микроэкономическим (внутренним) факторам относят:

. Общее финансово-экономическое состояние компании: размер основных и оборотных фондов, запасы готовой продукции, комплектующих и материалов, величина дебиторской и кредиторской задолженностей.

Большое значение имеют ликвидность активов, соотношение собственных и привлеченных средств, отсутствие просрочек по налоговым выплатам, социальным обязательствам и заработной плате.

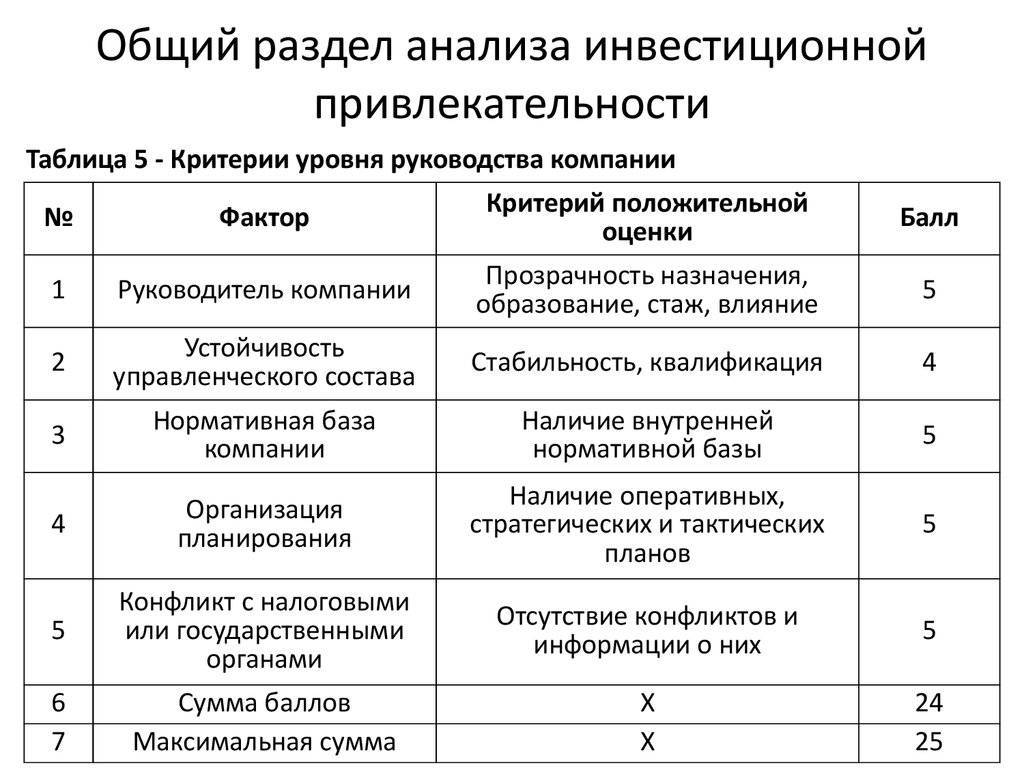

. Менеджмент организации. Положительно влияет на мнение потенциальных заемщиков ясная структура управления компанией – прозрачное распределение обязанностей, полномочий и ответственности, наличие квалифицированных кадров на ключевых должностях, правильно выстроенная система мотивации сотрудников.

. Производственный потенциал. Он включает состояние материально-технической базы организации, уровень технологического обеспечения, рентабельность производства и производительность труда.

Во внимание принимаются степень автоматизации, возможности качественного обслуживания и ремонта техники

Эти показатели определяют фондоотдачу – соотношение стоимости фондов предприятия и количества выпущенной продукции, что важно при расчете эффективности капиталовложений

Эти показатели определяют фондоотдачу – соотношение стоимости фондов предприятия и количества выпущенной продукции, что важно при расчете эффективности капиталовложений.

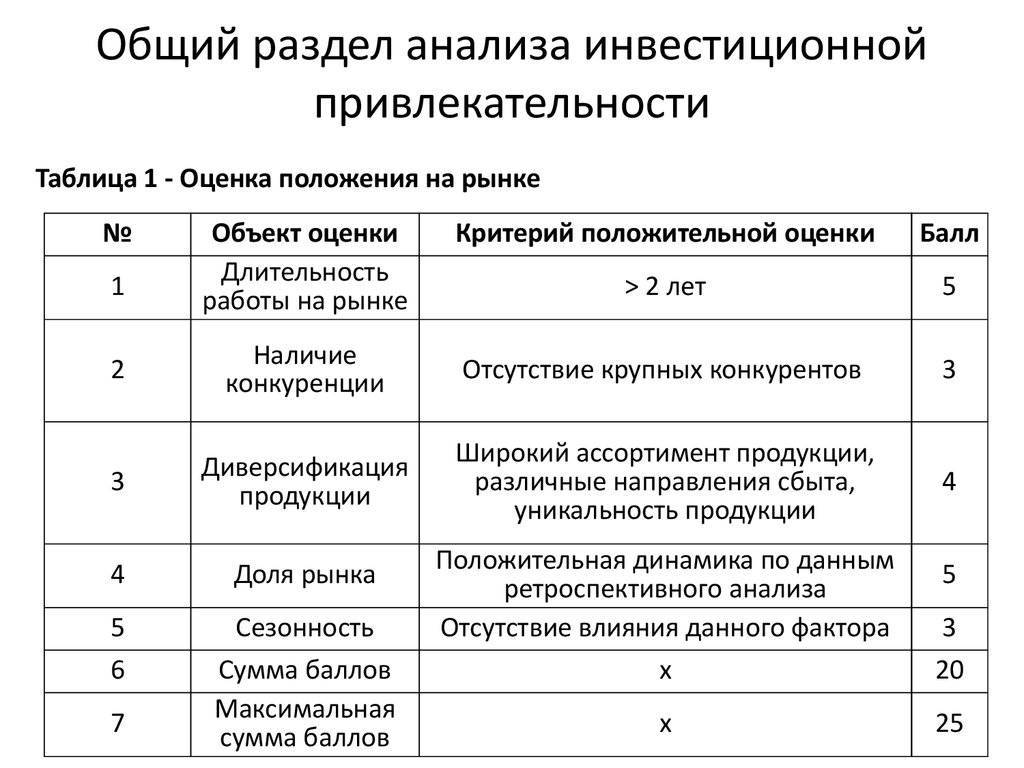

Положение на рынке. Рейтинг фирмы у инвесторов напрямую зависит от рыночной доли компании. Отсутствие проблем со сбытом готовой продукции – лучшая гарантия возврата вложенных денег и роста цены акций

. Положение на рынке. Рейтинг фирмы у инвесторов напрямую зависит от рыночной доли компании. Отсутствие проблем со сбытом готовой продукции – лучшая гарантия возврата вложенных денег и роста цены акций.

Лидеры продаж могут требовать от финансистов меньшую цену за пользование ресурсами и более льготных условий их предоставления.

Устойчивое положение на рынке является интегральной характеристикой предприятия, подтверждающей правильность его маркетинговой, производственной и финансовой политики.

Макроэкономическими (внешними) факторами, влияющими на привлекательность организации для потенциальных кредиторов, являются:

. Законодательная система. Работу предприятия и инвесторов регламентируют множество юридических норм. Они определяют, как имущество и права участников защищены, порядок решения споров, механизмы проведения сделок по разделу продукции, лизинга, ссудного капитала, портфельных и прямых инвестиций.

. Инвестиционная привлекательность региона, страны. Она характеризует развитость инфраструктуры, участвующей в организации капиталовложений, уровень некоммерческих рисков, общий инвестиционный потенциал:

- природные ресурсы,

- развитие производственной сферы,

- образовательный уровень потенциальных работников,

- налоговую базу,

- величину коррупции,

- социальную напряженность,

- экологию.

На инвестиционный климат региона влияют доходы населения и его покупательская способность.

Специфика оценки инвестиционной привлекательности проекта

Инвестиционная привлекательность коммерческого проекта определяется отношением выделяемых ресурсов к вероятным выгодам и рискам, сопряженных с его реализацией.

Для объективной оценки перспектив вложения средств используется система показателей:

- NPV, называемый чистым дисконтированным доходом. Цель параметра состоит в сравнении доходности инвестиции с банковскими дивидендами, которые получил бы вкладчик в случае хранения средств на депозите. Если разница отрицательная – в инвестиции нет смысла.

- IRR (внутренняя норма доходности). Вычисление этого параметра позволяет определить конкретный предел доходности, при которой NPV=0.

- Pay-Back Period – время возврата инвестору всех вложенных им сумм в накопительном итоге.

- Discounted Pay-Back Period – тот же показатель, но с учетом действующего индекса инфляции или учетной банковской ставки.

Целью оценки привлекательности проекта в идеале должна быть ситуация, при которой инвестор уверен в правильности выбора объекта инвестирования. Это выражается следующими обстоятельствами:

- рыночная стоимость предприятия максимально увеличится в запланированные сроки;

- риски учтены и могут быть нивелированы;

- размер требуемых ресурсов установлен правильно.

Методика оценки коммерческой привлекательности проекта может быть выбрана из ряда вышеперечисленных. Специфика, однако, заключается в предпочтительности экспертных подходов. Проект может быть венчурным, и тогда вероятность неудачи резко возрастает.

В любом случае речь идет лишь о прогнозировании, а опираться на реальные данные, подтверждающие состоятельность предприятия, чаще всего невозможно.

Убедить инвесторов в целесообразности вложения способен прилагаемый к заявке пакет, включающий следующие документы:

- сам инвестиционный проект;

- ТЭО (технико-экономическое обоснование) проекта;

- бизнес-план;

- юридическое обоснование проекта на основе действующих правовых норм.

Расчеты и доводы, приведенные в данных документах, должны подтверждать:

- перспективную финансовую стабильность предприятия на основе реально существующего спроса на коммерческий продукт, планируемый к производству;

- оптимальную загрузку формируемых в результате инвестиции мощностей;

- отсутствие проблем снабжения и сбыта.

Каждый успешный пример технико-экономического обоснования содержит сведения о чистой дисконтированной прибыли, индексе доходности, способе выплаты дивидендов, сроке окупаемости, ожидаемых рисках и способах их минимизации.

Как рассчитать простым способом

Формула, к которой прибегают для расчёта простым способом вычисления коэффициента срока окупаемости выглядит так:

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Принимаем во внимание, что РР — срок окупаемости выраженный в годах. К0 — сумма вложенных средств

К0 — сумма вложенных средств.

ПЧсг — Чистая прибыль в среднем за год.

Пример.

Вам предлагают инвестировать в проект сумму в размере 150 тысяч рублей. И говорят, что проект будет приносить в среднем 50 тысяч рублей в год чистой прибыли.

Путём простейших вычислений получаем срок окупаемости равный трём годам (мы поделили 150 000 на 50 000).

Но такой пример выдаёт информацию, не принимая во внимание, что проект может не только давать доход в течение этих трёх лет, но и требовать дополнительных вложений. Поэтому лучше пользовать второй формулой, где нам нужно получить значение ПЧсг

А рассчитать его можно вычтя из среднего дохода средний расход за год. Разберём это на втором примере.

Пример 2:

К уже имеющимся условиям прибавим следующий факт. Во время осуществления проекта, каждый год будет тратиться порядка 20 тысяч рублей на всевозможные издержки. То есть мы уже можем получить значение ПЧсг — вычтя из 50 тысяч рублей (чистой прибыли за год) 20 тысяч рублей (расход за год).

А значит, формула у нас будет выглядеть следующим образом:

РР (срок окупаемости) = 150 000 (вложения) / 30 (среднегодовая чистая прибыль). Итог — 5 лет.

Пример показателен. Ведь стоило нам учесть среднегодовые издержки, как мы увидели, что срок окупаемости увеличился аж на два года (а это гораздо ближе к реальности).

Такой расчёт актуален, если вы имеет одинаковые поступления за все периоды. Но в жизни почти всегда сумма доходов меняется от одного года к другому. И чтобы учесть и этот факт, нужно выполнить несколько шагов:

Находим целое количество лет, которое понадобится для того, чтобы итоговый доход был максимально близок к сумме затраченных на проект средств (инвестированных).

Находим сумму вложений, которые так и остались непокрытыми прибылью (при этом принимается за факт, что в течение года доходы поступают равномерно).

Находим количество месяцев, которое потребуется для прихода к полноценной окупаемости.

Рассмотрим этот вариант дальше.

Пример 3.

Условия похожи. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч.

Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей.

За 4 года сумму прибыли станет 180 тысяч рублей.

А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности.

Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой:

150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей.

Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5).

Какие задачи решает инвестиционный анализ

Чтобы нам было легче понимать друг друга, объясню, что я подразумеваю под анализом инвестиционной привлекательности проекта. Это все признаки, свойства, средства и возможности, которые определяют потенциальный платежный спрос на инвестиции. Анализ проводят, чтобы у собственника бизнеса и у инвестора была объективная информация о состоянии объекта, его дальнейшем развитии, перспективах доходности и роста.

Инвестиционная привлекательность формируется по нескольким показателям. Например, компания производит очень востребованный продукт — с ориентацией на нашу реальность предположим, что это защитные маски, в которых не жарко. В пандемию такой товар необходим. Его конкурентное преимущество — особая ткань, повышающая комфорт изделия. Соответственно, при грамотно выстроенных бизнес-процессах финансовые дела у такой компании идут хорошо, а инвестиции в нее кажутся выгодным вложением.

Какие задачи инвесторов и собственников решает инвестиционный анализ:

- оценивает необходимость инвестиционной деятельности и наличие условий для проведения такой деятельности;

- обосновывает выбор источников финансирования;

- определяет факторы, которые могут изменить ранее запланированные результаты инвестирования;

- выявляет и оценивает риск-факторы и доходность финансируемой компании;

- помогает принимать и оценивать инвестиционные решения, которые могут увеличить конкурентоспособность компании.

Инвестиционная привлекательность предприятия

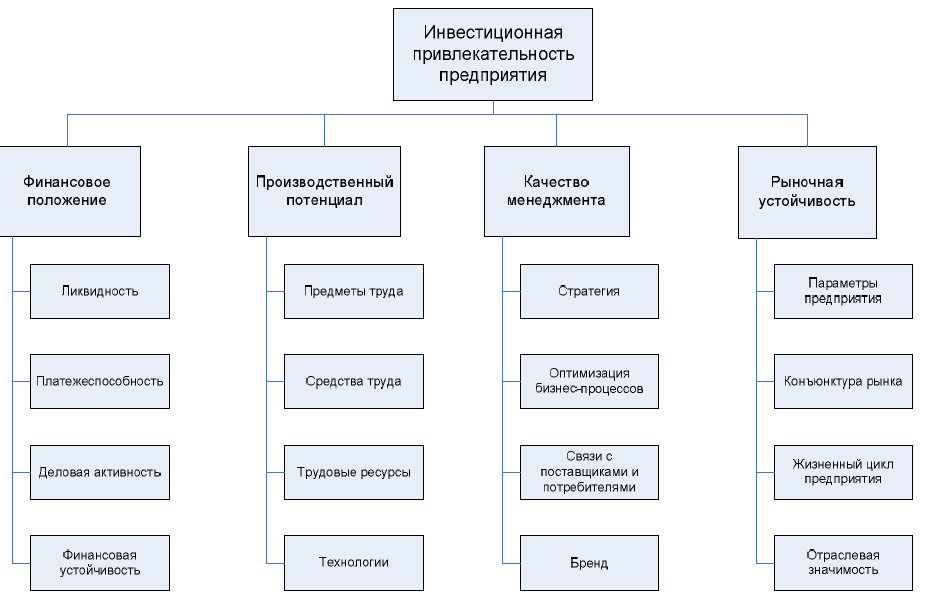

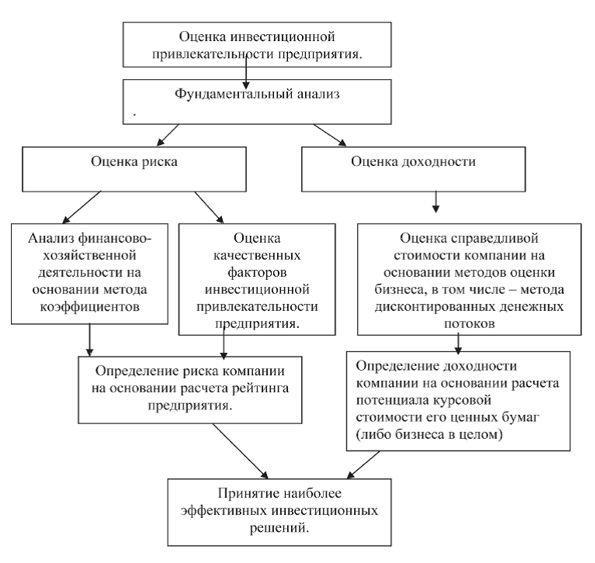

Инвестиционная привлекательность предприятия – это совокупность характеристик, в состав показывают, насколько эффективно вкладывать денежные средства в дальнейшее развитие предприятия. Преимущественным показателем есть фактор получения стабильного дохода на протяжении длительного периода.

На сегодня многие фирмы находятся в жесткой конкуренции на получения дополнительного капитала для развития будущего проекта. В основном вкладывают деньги в проект, который тщательно разработан, инвестор здраво может увидеть картину доходов после реализации. Поэтому стоит разработать отчет с финансовыми показателями, где можно увидеть нюансы.

Оценка инвестиционной привлекательности предприятия осуществляется путем расчета хозяйственного состояния предприятия, используя финансовые показатели. В состав этих показателей входят:

- ликвидность – показывает, насколько быстро предприятие может превратить свои активы в денежные средства в случаи необходимости;

- имущественное положение — отражает долю оборотных и необоротных средств в общем имуществе предприятия;

- деловая активность – показатель характеризует все финансовые процессы на предприятии, от которых в свою очередь зависит прибыль предприятия;

- финансовая зависимость – показывает зависимость предприятия от внешних источников финансирования и возможно ли функционирование без дополнительных средств;

- рентабельность – отражает эффективность использования предприятием своих финансовых возможностей.

Стоит помнить, что оценка инвестиционной привлекательности включает показатели, обеспеченности ресурсами, рентабельность продукции, численность персонала, уровень загрузки производственных мощностей, износ основных средств, наличие основных и производственных фондов и другие.

Важным критерием в принятии инвестиционного решения требуется учитывать уровень риска и его последствия. Для расчета этого показателя, необходимо узнать к какой категории, относится риск.

Риски делятся на следующие: снижения дохода, изменения политики ценообразования, изменения конъюнктуры рынка, ненужных мощностей предприятия, повышение уровня конкуренции, потеря ликвидности, невыполнения обязательств и т. д.

Читайте так же про оценку рисков.

Дисконтированные денежные потоки

Данная методика оценки инвестиционной привлекательности предприятия основывается на определении стоимости компании. Для этого составляется прогноз денежных потоков, которые укажут на доходность ее будущей деятельности.

Период расчета показателей при использовании данного метода принимается в пределах 3-5 лет. При этом составляется несколько прогнозов денежных потоков. Они рассчитываются до определенного момента и в постпрогнозный период. И тот, и другой показатель приводятся на дату проведения оценки к текущей стоимости компании. Делается все это при их дисконтировании по той ставке, которая отразит риск, связанный с поступлением финансового потока. В результате произойдет формирование текущей стоимости компании. Этот показатель и позволит сделать окончательный вывод о привлекательности проекта для вложения капитала.

При использовании данного метода проводимые исследования должны начинаться с анализа выручки, прочих расходов и доходов, а также чистой прибыли предприятия. Полученные значения укажут на динамику роста этих абсолютных показателей, которые применяются при составлении финансовой отчетности. Далее выстраивается среднесрочный прогноз. В этом случае оценка инвестиционной привлекательности действующего предприятия включает в себя допущение об их динамике роста. После этого прогнозируемые и фактические денежные потоки подлежат дисконтированию по ставке, которая отражает существующую ситуацию. Другими словами, их приводят к текущей стоимости компании. Все это позволяет инвестору узнать ее реальную стоимость и определить имеющийся потенциал.

Тем не менее, по словам некоторых экспертов, метод с определением дисконтированных финансовых потоков является не совсем корректным. Ведь при его применении показатели прогнозного периода рассчитываются при механическом переносе имеющейся тенденции в динамике развития предприятия. Принимаемые при этом допущения носят чисто субъективный характер. Именно поэтому никакой гарантии отсутствия ошибок в расчетах нет.

На уровне предприятия

Инвестиционная привлекательность компании представляется собой набор показателей, которые наглядно демонстрируют эффективность и возможную прибыльность инвестиций в реализацию данного проекта

Основным фактором, на который, однозначно, обращают внимание все потенциальные инвесторы является момент стабильной доходности рассматриваемого предприятия в среднесрочной, а лучше долгосрочной перспективе

В условиях непростой экономической ситуации и мирового кризиса практически все средние и крупные компании нуждаются в притоке капиталов из внешних источников. Конкуренция на инвестиционном рынке крайне жесткая. Практически всегда денежные средства будут вложены в предприятие, финансовое положение которого понятно. В этом случае инвесторы могут прогнозировать свои будущие доходы.

Оценку подобной привлекательности компании, как правило, осуществляют, прибегая к расчетам финансовых показателей. К ним относятся:

- фактор ликвидности или то, как быстро инвестор сможет продать данную компанию при необходимости;

- показатель имущественного положения, который отображает соотношение оборотных и необоротных активов в составе имущества компании;

- фактор деловой активности, характеризующийся совокупностью финансовых процессов, единовременно протекающих на предприятии и приносящих его владельцам основной доход;

- показатель финансовой зависимости, который демонстрирует реальную зависимость компании от сторонних инвесторов и то, насколько она сможет существовать без подобной финансовой подпитки извне;

- фактор рентабельности, отражающий насколько эффективно на предприятии, используются собственные инвестиционные и финансовые возможности.

Инвестиционную привлекательность невозможно рассматривать в отрыве от существующего уровня рисков. На практике они могут быть связаны со снижением доходов, изменением ценовой политики или рыночной конъюнктуры, повышением конкурентности внутри отрасли, потерей ликвидности и так далее.

Оценка рентабельности предприятия

%

Показатели | 01.01.97 | 01.01.98 | 01.04.98 | 01.07.98 |

1. Рентабельность активов Норматив 5 - 15% | 0,8 | 0,6 | -1,7 | -3,2 |

2. Рентабельность собственных средств | 0,9 | 0,7 | -2,1 | -4,0 |

3. Рентабельность реализованной продукции | 13,1 | -23,0 | -61,0 | -43,7 |

4. Рентабельность финансовых вложений | 3,8 | 44,4 | 44,4 | 37,6 |

5. Дивиденды | - | - | - | - |

6. Дивиденды в % от чистой прибыли | - | - | - | - |

Четвертое. Общество располагает значительным производственным потенциалом (табл. 7):

- балансовая стоимость имущества с 01.01.1998 по 01.07.1998 возросла в 1,16 раза;

- удельный вес производственных активов в общей стоимости имущества достаточно высок и составил 87,8% их общей стоимости. Производственные активы (основные средства, производственные запасы, незавершенное производство) выросли в 1,18 раза;

- удельный вес основных фондов в общей стоимости имущества на 01.07.1998 составил 65,9%.

Таблица 7