Порядок уплаты налогов и сборов

Если исчисление налога происходит за определенный налоговый период, то и для его уплаты отведены специальные сроки.

Универсальных сроков для уплаты федеральных налогов и сборов не существует.

Каждый раз необходимо сверяться с нормами НК РФ.

При этом могут использоваться привязки к календарным датам или целому периоду времени, а также указания на конкретное событие или действие.

Не всегда налогоплательщик сам определяет дату платежа. Когда расчет суммы налога лежит на налоговой службе, то обязанность перечислить деньги в бюджет возникает только после получения уведомления.

Но один принцип уплаты налогов неизменен: за просрочку назначаются штрафные санкции. И налогоплательщик будет обязан перечислить в бюджет не только сумму налога, но и дополнительные платежи, такие как штрафы и пени.

При невыполнении требования налоговой инспекции средства для погашения задолженности будут взыскиваться принудительно.

Для этого деньги разыскиваются на счетах должника, а если их недостаточно, то реализуется его имущество.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Еще раз про обязанности и ответственность физических лиц

Как не раз уже упоминал, уплата налогов и сборов — это обязанность физических лиц. Советский Человек, прошедший процедуру самоидентификации и Волеизъявления освобожден от уплаты всех видов налогов. Уделю специально этой теме место в данной статье.

Что из себя представляет физическое лицо? Физическое лицо — это запись на бумаге с Фамилией, Именем и Отчеством персоны. Вникните в это определение очень тщательно. Другими словами, физическое лицо — это бумага с надписью. Идем дальше.

Когда вдруг человека приглашают в суд, в МВД, ФСБ или другую иную фирму для диалога, его просят, подтвердить личность персоны: «Действительно ли человек — это ФИО?». Это своего рода ловушка, чтобы получить от человека утвердительный ответ в том, что он не человек, а бумага с записью. Когда судья фирмы, или другой ее работник получает положительный ответ — это значит, что человек признал себя недееспособным.

Чтобы понимать более детально и образно ситуацию, представьте, что у вас есть машина. У машины есть название:

- Форд,

- Мазда,

- Мерседес,

- БМВ,

- Феррари.

У машины есть паспорт технического средства, где прописаны все ее характеристики. Вы Мужчина или Женщина с именем, являетесь ее владельцем. Она у вас в собственности. Вы ей управляете, когда вам нужно или она стоит у вас в гараже. Все ваши отношения с машиной регулируются UCC. Это Единообразный Коммерческий Кодекс. Вообще все коммерческие отношения выявляющие и определяющие:

- ценности,

- собственность,

- договорные отношения,

- идентификацию,

- регулирование переход прав на имущество,

определяется кодексом UCC. При этом, вы лично же не являетесь этой машиной и не носите имя Лада Калина или Волга. Так вот, когда вы приходите в суд и у вас просят удостоверить свою личность, человек предъявляет паспорт. Этим действием Мужчина или Женщина подтверждает, что он(она) не одушевленное лицо и является недееспособным товаром.

И этим товаром владеет опекун, в лице фирмы РФ. Получает эта фирма права собственности через полученную в заявлении формы 1П подпись на паспорт гражданина РФ, собственности фирмы Российская Федерация — Россия. Не знаю, доходит до читателя смысл написанного, но лучше бы дошло и чем быстрее, тем лучше.

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

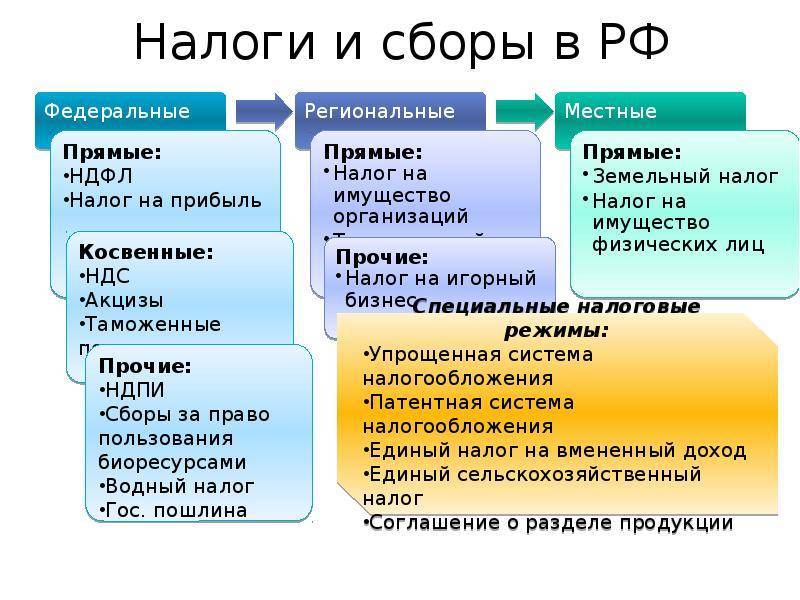

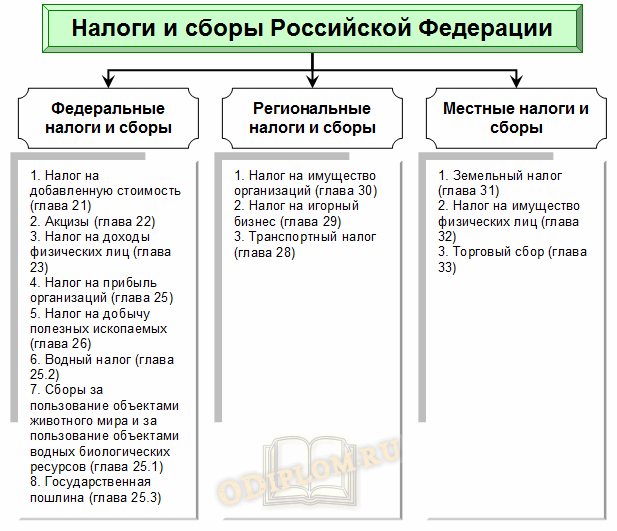

Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и не полнородных (имеющих общих отца или мать) братьев и сестер).

С 1 января 2021 года доходы более 5 млн рублей в год будут облагаться по налоговой ставке 15%. Президент Владимир Путин подписал Федеральный закон от 23.11.2020 № 372-ФЗ.

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых №9

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству.

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Справочно: Самозанятый.

Существуют еще и «косвенные» налоги

- Госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг,

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Налог на имущество организаций

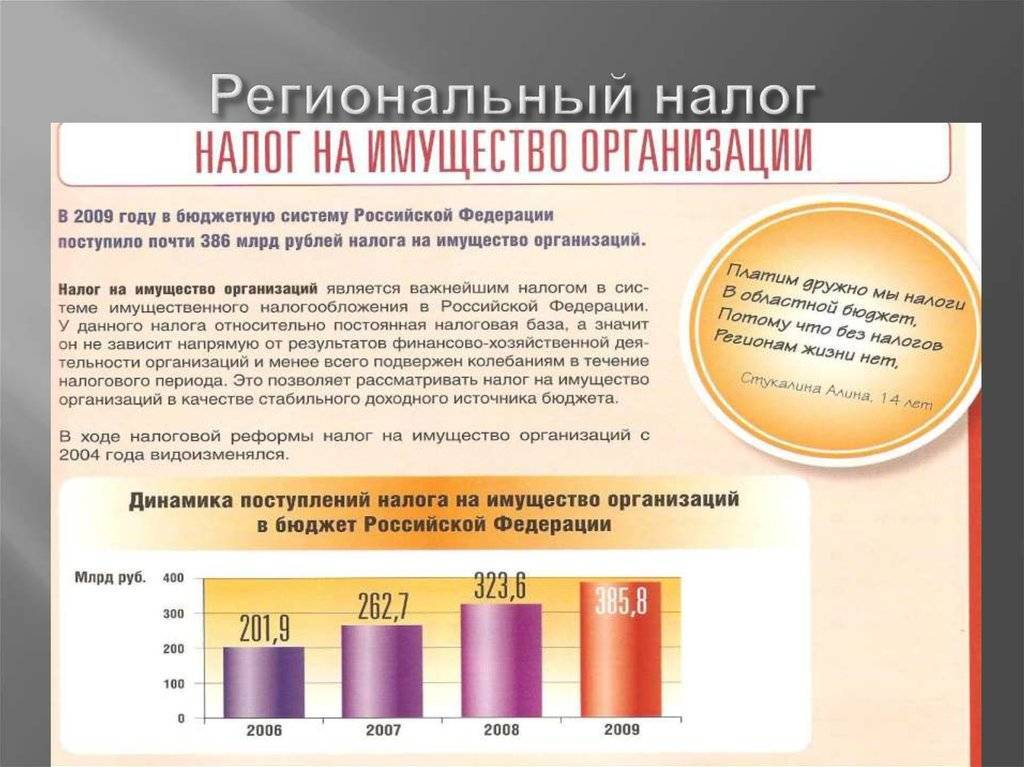

Данный региональный налог регулируется положениями статьи 373 НК РФ. Уплачивать его должны организации, в собственности которых есть имущество, которое должно быть объектом налогообложения, исходя из положений статьи 374 Кодекса. Собственно, в указанной части НК РФ говорится о том, что налог, о котором идет речь, должен начисляться на все типы имущества, что учитываются на балансе предприятия как основные фонды.

Рассматриваемый региональный налог, как и другие сборы, относящиеся к данной категории, устанавливается законодательными актами субъектов РФ в части налоговой ставки, порядка, а также сроков перечисления соответствующих платежей в бюджет. База по нему определяется как стоимость балансового имущества в среднегодовом выражении. Учитывается оно при этом по остаточной стоимости, которая формируется, исходя из установленного в конкретной организации порядка реализации бухгалтерского учета, что утвержден в учетной политике.

Если во владении фирмы — недвижимость, и она расположена в другом субъекте РФ, то правила, по которым на нее начисляется соответствующий региональный налог, должны применяться те, что установлены в конкретном субъекте. Базу по рассматриваемому сбору в бюджет плательщики должны исчислять самостоятельно — в соответствии с положениями НК РФ. Так, средняя стоимость собственности, которая формирует налогооблагаемую базу, должна определяться как результат деления суммы, что получена по факту сложения показателей остаточной стоимости активов по состоянию на 1-е число каждого месяца в соответствующем периоде и 1-е — следующего за ним, на общее количество месяцев периода, которое увеличено на 1.

Среднегодовой показатель стоимости собственности, которая является объектом налогообложения, определяется как результат деления суммы, что получается по факту сложения показателей остаточной стоимости на 1-е число каждого месяца периода, а также последнее — периода, на общее количество месяцев, которое увеличено на единицу. Налоговая база по рассматриваемому платежному обязательству уменьшается на величину капитальных вложений на суммы, отражающие расходы на строительство, реконструкцию либо модернизацию сооружений, что располагаются на водных путях внутри РФ, в портах, в аэропортах.

Можно отметить, что имущественный сбор, установленный для физлиц — местный, в то время как налог на имущество — региональный, как мы определили выше. Таким образом, первый тип сбора, предполагающий налогообложение юрлиц, предназначен для пополнения бюджетов муниципалитетов, второй, который платят физлица, направляется в казну субъектов РФ.

Виды налогов по методу взимания

Все налоги по методу взимания могут быть двух типов. Бывают виды налогов прямые и косвенные:

- При прямом методе налог взимают с любого дохода (прибыли) или имущества. Субъект и объект налогообложения при этом совпадают, а процент ставки напрямую будет зависеть от стоимости имущества или размера дохода. Прямые налоги в строгом порядке должны платить все граждане нашей страны, а обложению при этом подлежит доход (прибыль организации) или имущество. Они появились намного раньше косвенных. Сейчас к ним относятся несколько выплат: подоходный налог, налог на прибыль от деятельности организации (предприятий), имущественный налог, налог на получение наследства или дарения (налог начинают выплачивать при вступлении в право наследования) и налог на добычу природных ресурсов (добыча и использование полезных ископаемых). Для такого налогообложения объектом всегда будет доход или имущество. Каждый гражданин нашей страны обязан регулярно выплачивать прямой налог, иначе судебные приставы будут привлекать нарушителя к ответственности и назначать ему соответствующие санкции и штрафы.

- Косвенные виды налогов являются прибавкой к установленной цене продукта или услуги, которые мы приобретаем. Компания производит продукт на своем предприятии и устанавливает на него цену вместе с надбавкой, которую потом отдает в бюджет страны. Этот вид налога бывает разделяется на: налог на добавленную стоимость (прибавка к цене продукта), акцизы (например, за алкогольную продукцию) и таможенные пошлины.

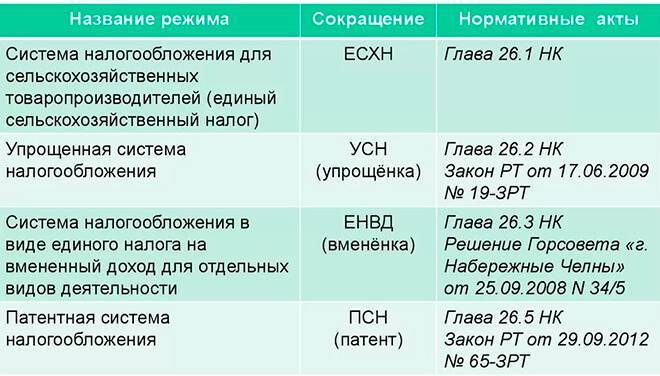

Специальные налоговые режимы

СНР могут касаться сборов на федеральном уровне, а также ряд дополнительных льгот. Выделяются следующие специальные налоговые режимы:

Единый сельскохозяйственный налог (ЕСХН) – система налогообложения для юридических лиц, которые заняты в соответствующей сфере. Особенность заключается в том, что данные организации освобождаются от налогов на прибыль, добавленную стоимость и имущество. Использовать его можно только в том случае, если более 70% доходов организации поступает от сельскохозяйственной деятельности

В противном случае руководителю организации и бухгалтеру требуется обратить внимание на иной НР.

УСН – упрощенная система налогообложения. Самый простой тип СНР, размер платежей составляет 6% от дохода организации

Имеется второй подвид, называющийся «доходы минус расходы», в таком случае выплачивается 15% от этой разницы. Необходимо четкое ведение бухгалтерской деятельности для подачи отчетов и своевременной оплаты сборов.

Единый налог на вмененный доход (ЕНВД) – СНР используется для определенных сфер деятельности. Для расчет используется довольно простая конструкция – умножение базовой доходности на величину физического показателя, естественного для данной сферы.

При использовании любого из вышеперечисленных режимов организации освобождаются от налогов на прибыль, добавленную стоимость и так далее. Перейти на них можно добровольно, для этого необходимо своевременно подать соответствующее заявление в контролирующий орган (федеральную налоговую службу), а в дополнение к нему прикрепить все необходимые документы. Существует ряд условий, при выполнении которых граждане получают возможность сменить налоговый режим. При их нарушении организация автоматически переводится на основной.

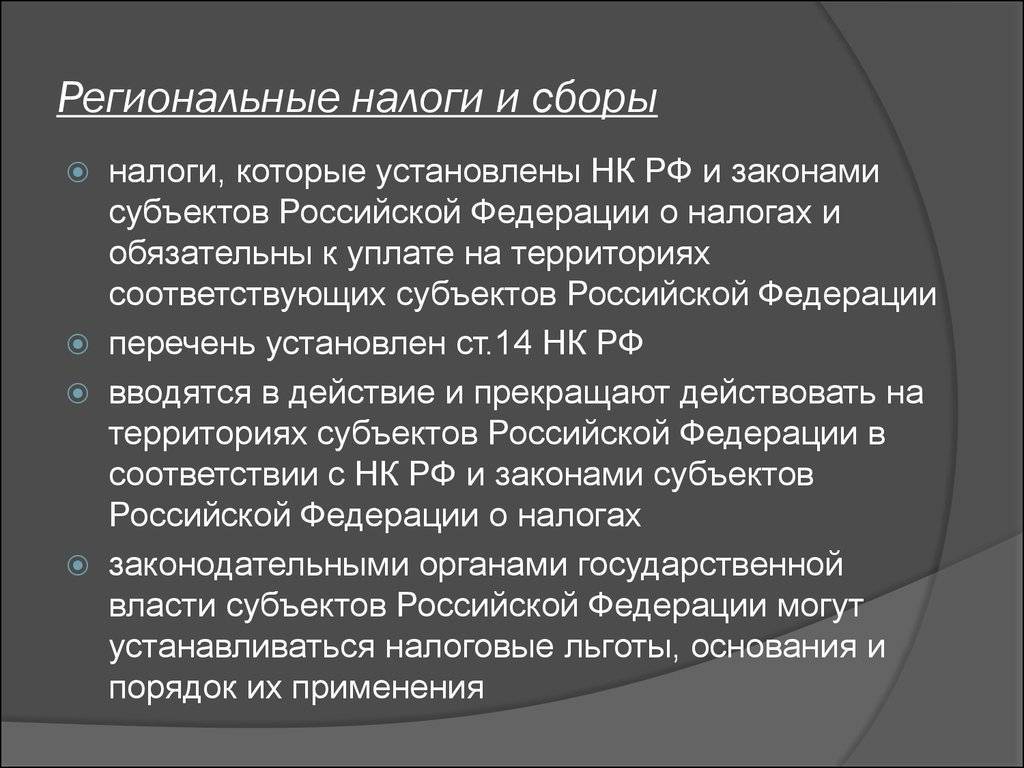

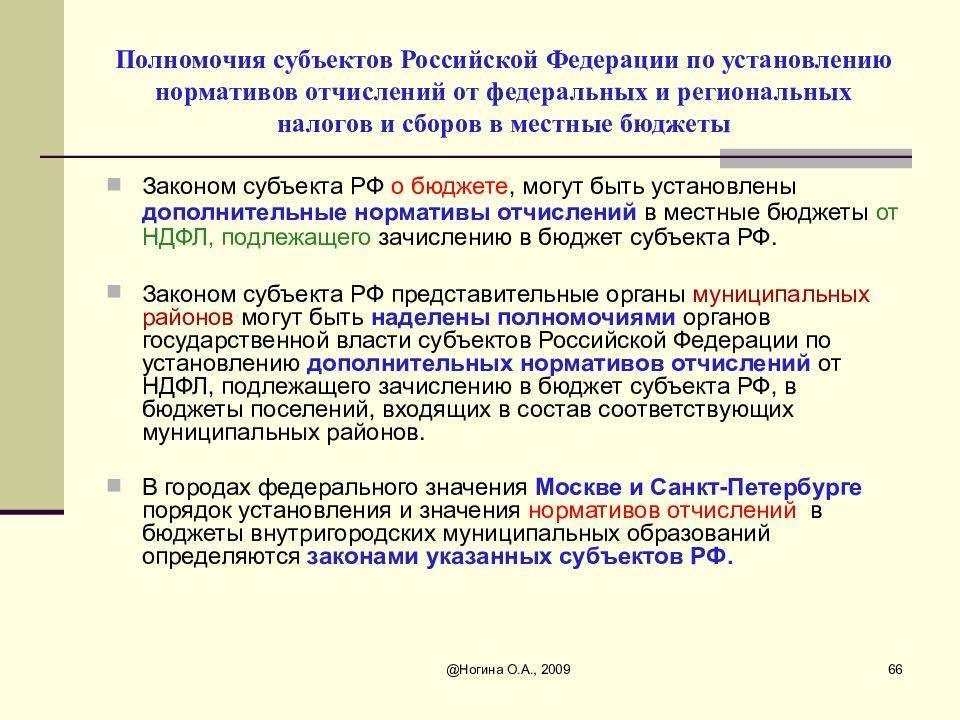

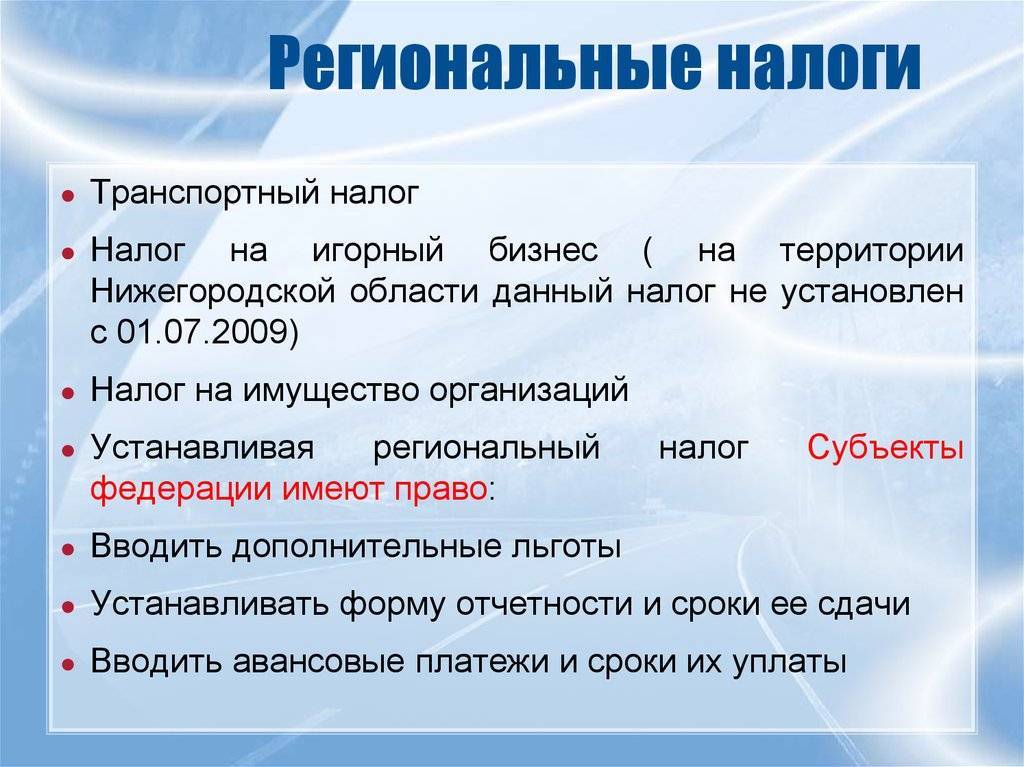

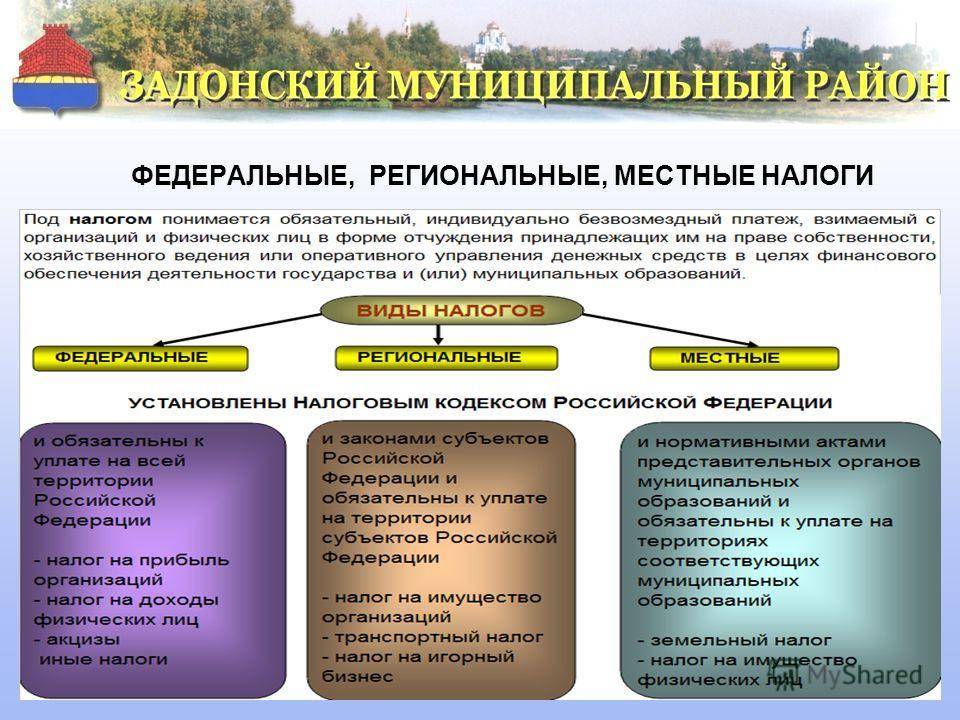

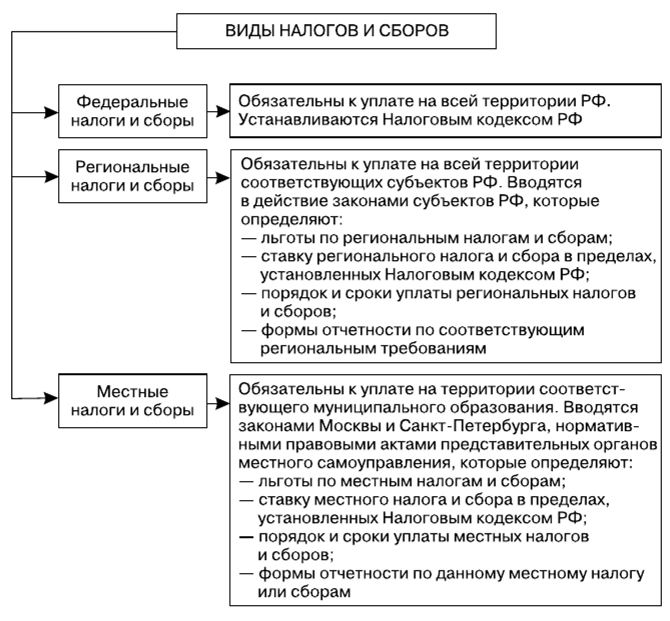

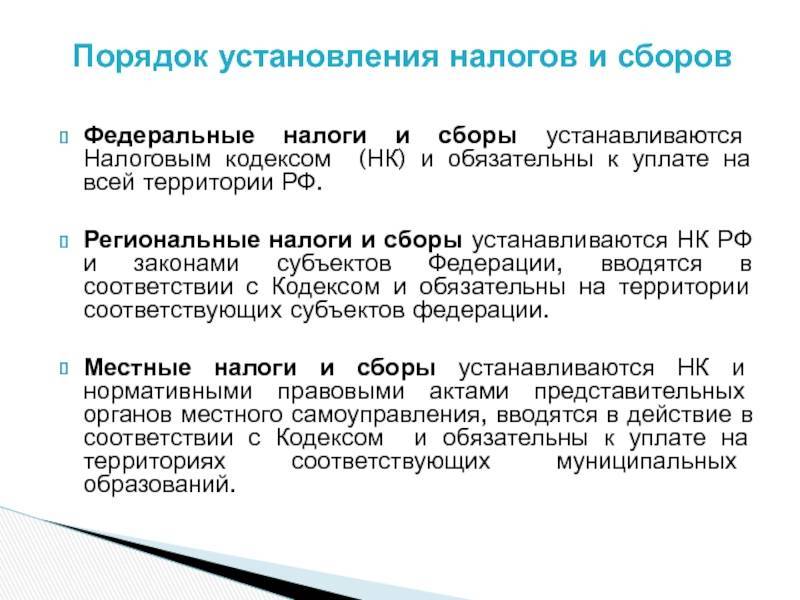

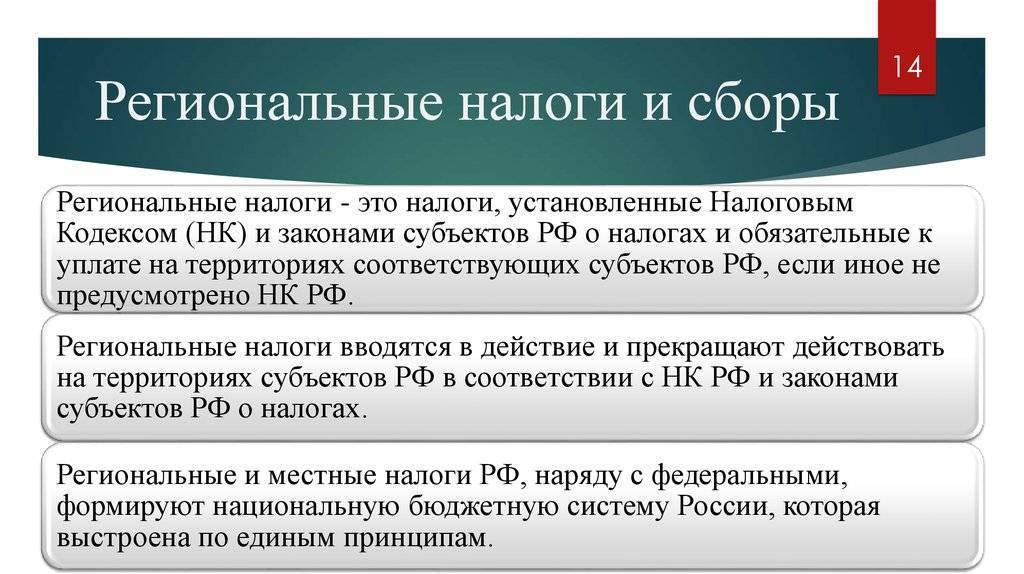

Региональные налоги

Вместе с тем, как развивались демократические принципы в общественных отношениях, происходило формирование рыночной экономики. В этой связи весьма актуальным стал вопрос о расширении полномочий территориальных органов власти. Однако это стало причиной появления проблем, которые были связаны с увеличением финансовой базы органов власти, которая позволяет им выполнять расширяющиеся функции.

Эту проблему можно решить посредством увеличения собственных доходов территориальными бюджетами. Это можно сделать за счёт территориальных налогов.

Определение 1

Территориальные налоги – это налоги, которые устанавливаются и вводятся согласно Налоговому кодексу РФ, законодательным актам представительных органов субъектов РФ и актами муниципальных образований, обязательные к уплате на подведомственной им территории и предназначенные для финансового обеспечения экономического и социального развития территорий.

На основе данного определения можно выделить два положения.

- Виды территориальных налогов регламентированы и не могут выходить за рамки списка налогов и сборов, установленных НК РФ, иными словами, принятыми Госдумой и получившим одобрение в Совете Федерации. С одной стороны, данное положение, которое определено ст. 12 п. 5 НКРФ, ограничивает права территориальных органов власти, их налоговую инициативу, экономическую маневренность, мобильность. При всём при этом при таких условиях формирования демократии и рыночной экономики в России эта норма Налогового кодекса выступает в качестве ограничителя для гражданского общества от неправильных действий территориальных органов власти.

Пример 1

В случае, если территориальные представительные органы власти установят достаточно высокие ставки местных и региональных налогов без снижения уровня ставок федеральных налогов, то это может привести к усилению налогового давления на экономику или к снижению уровня доходов населения.

В этой связи Налоговым кодексом установлено ограничение действий территориальных органов, что позволяет их контролировать. Таким образом, весьма просто достигнуть равновесия, экономической и социальной стабильности в регионах и муниципальных образованиях.

- Данные налоги и сборы могут быть установлены территориальными представительными органами власти исключительно в тех территориально-административных образованиях, где существуют данные органы. Представительные органы власти имеют право не вводить налоговые льготы, порядок уплаты налогов. Это способствует ограничению прав территориальных органов власти.

Элементы региональных налогов

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

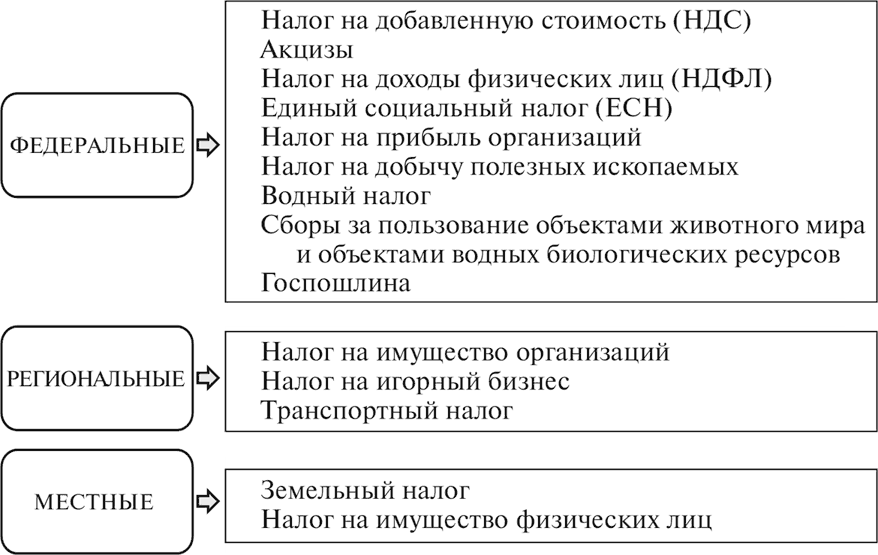

Оба уровня налогов имеют в своем составе отдельные более узкие классификации, в частности для региональных налогов классификация представлена перечнем налогов, которые могут устанавливаться в рамках субъекта его органами:

- налог на имущество;

- налог на игорный бизнес;

- налог с транспорта.

Анализ существующих региональных налогов показывает, что в большинстве своем в качестве налогоплательщика выступают юридические лица – организации, занимающиеся хозяйственной деятельностью, и в редких случаях физические.

Материалы

Мобилизация, льготы по НДС, налог на электронные услуги и банкротство компаний: что ожидает организации и ИП в октябре 2022 года

502

30.09.2022

В октябре вступят в силу законы о защите трудовых и иных прав мобилизованных работников, обязательные для работодателей. Для организаций и ИП возобновляется возможность подачи заявлений о банкротстве должников, вводятся новые льготы по НДС, а также меняется порядок создания обособленных подразделений. Рассказываем, что ожидает бизнес в октябре 2022 года.

Уплата НДС при приобретении электронных услуг у иностранных компаний с 1 октября 2022 года

5310

20.09.2022

С 1 октября 2022 года организации и ИП при приобретении электронных услуг у иностранных поставщиков должны будут самостоятельно исчислять и уплачивать НДС со стоимости таких услуг. Рассказываем, как это делать.

Как отказаться от льготы по НДС до 1 октября 2022 года

1076

15.09.2022

Компании, планирующие отказаться от льгот по НДС до конца текущего года, должны представить в ИФНС соответствующее заявление. Подать заявление необходимо до 1 октября 2022 года. Рассказываем, по каким операциям можно отказаться от налоговых льгот по НДС, кому это нужно и как оформить отказ.

Порядок уплаты налогов и сборов

Если исчисление налога происходит за определенный налоговый период, то и для его уплаты отведены специальные сроки. Универсальных сроков для уплаты федеральных налогов и сборов не существует. Каждый раз необходимо сверяться с нормами НК РФ. При этом могут использоваться привязки к календарным датам или целому периоду времени, а также указания на конкретное событие или действие.

Не всегда налогоплательщик сам определяет дату платежа. Когда расчет суммы налога лежит на налоговой службе, то обязанность перечислить деньги в бюджет возникает только после получения уведомления.

Но один принцип уплаты налогов неизменен: за просрочку назначаются штрафные санкции. И налогоплательщик будет обязан перечислить в бюджет не только сумму налога, но и дополнительные платежи, такие как штрафы и пени. При невыполнении требования налоговой инспекции средства для погашения задолженности будут взыскиваться принудительно. Для этого деньги разыскиваются на счетах должника, а если их недостаточно, то реализуется его имущество.

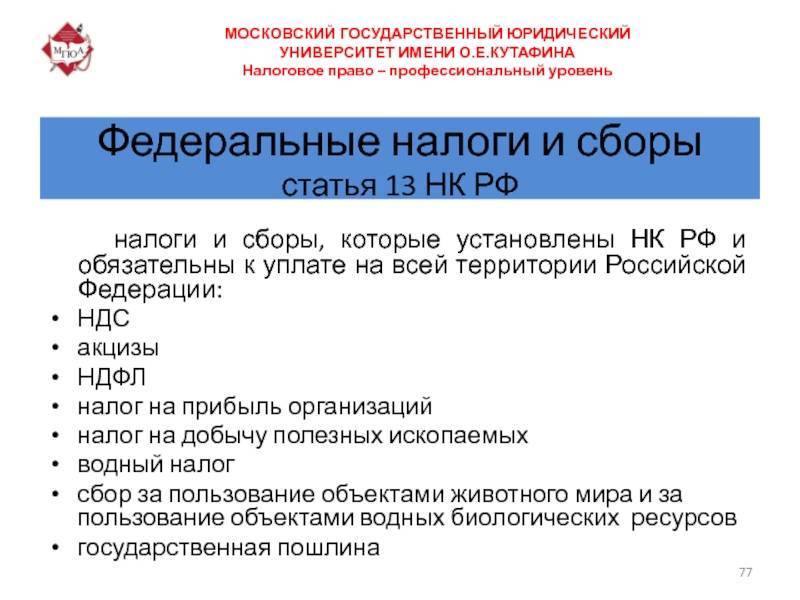

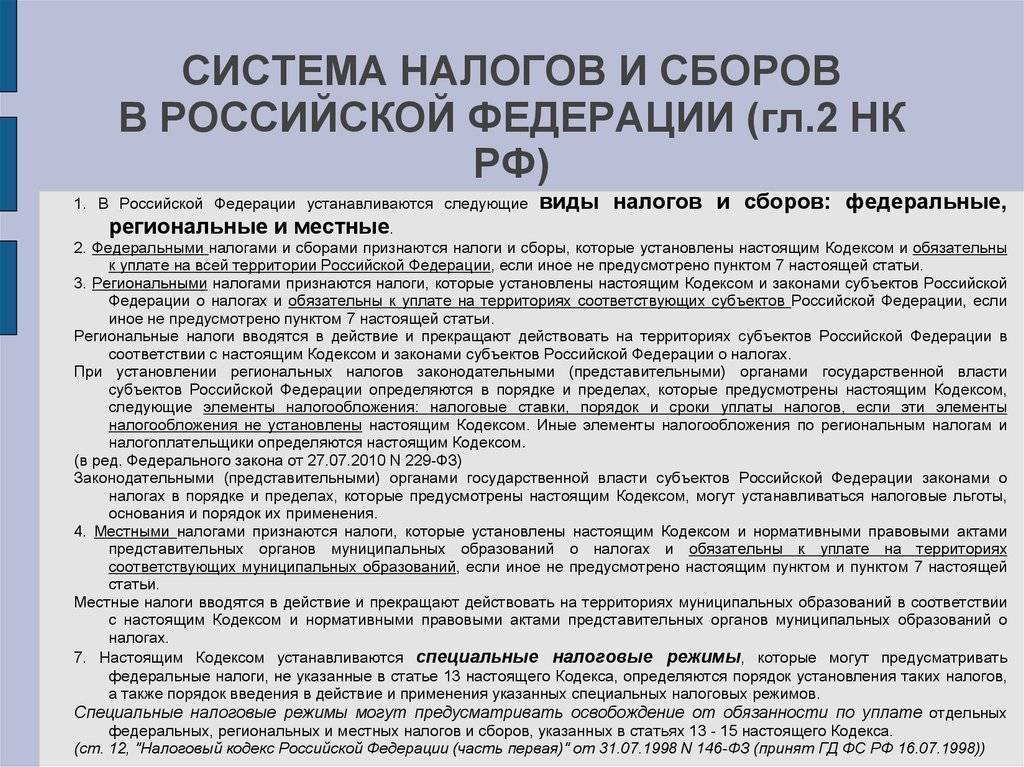

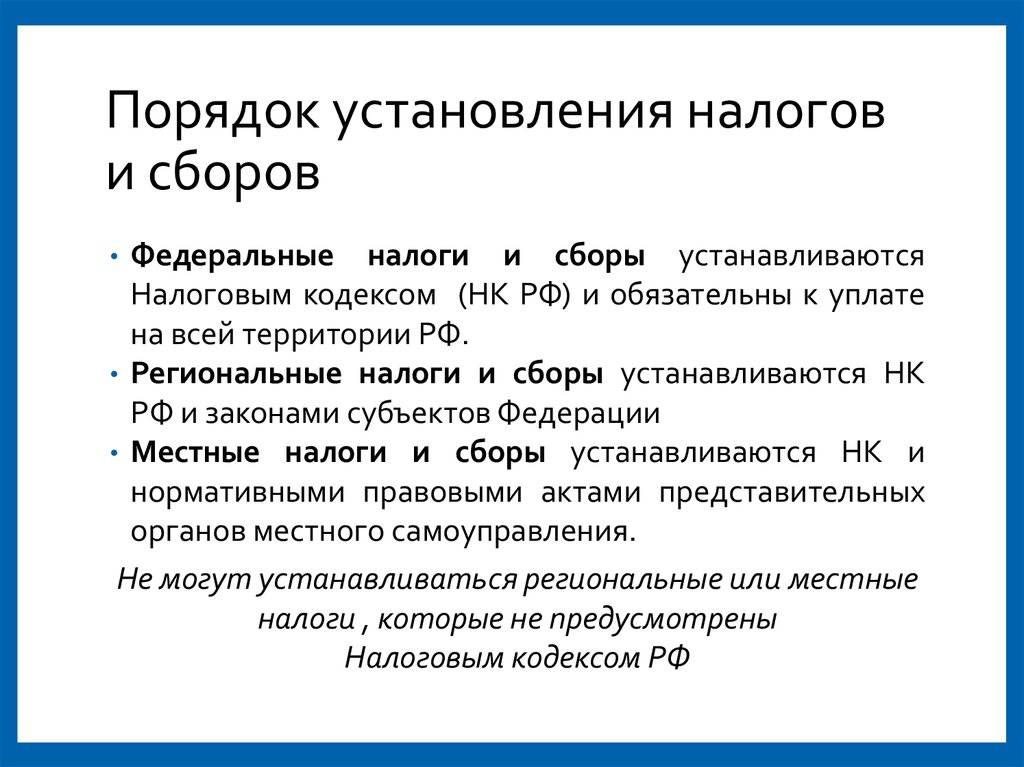

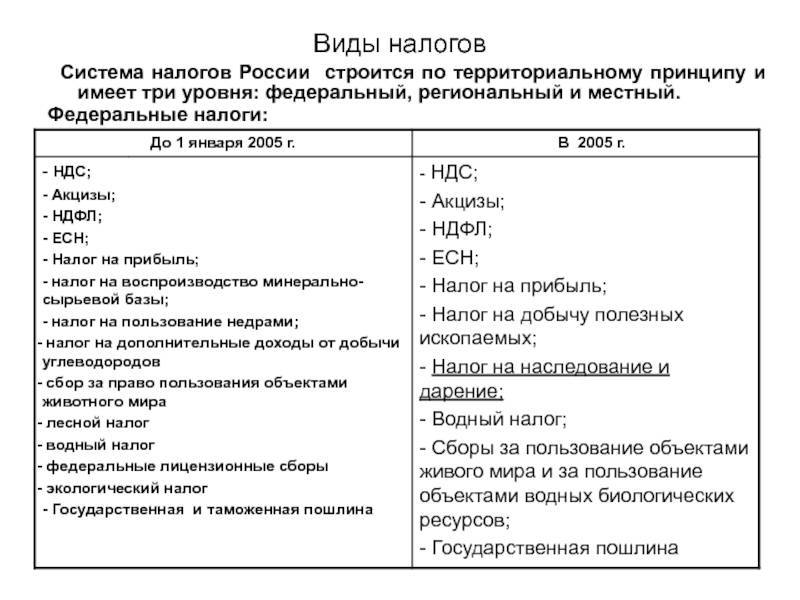

Федеральные налоги и сборы устанавливаются на общегосударственном законодательном уровне и фиксируются в НК РФ. В этом нормативном акте перечислены все их виды, а также указан порядок исчисления и уплаты касательно каждого налога и сбора. Федеральные налоги и сборы вместе с установленными на региональном и местном уровнях выполняют функцию пополнения бюджета. Законодатель отслеживает изменения, происходящие в сфере экономики, и корректирует систему налогообложения – изменяет отдельные элементы налогов или удаляет какой-то налог либо добавляет новый.

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 “О налоге с имущества, переходящего в порядке наследования или дарения”. Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ.

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Налоги СССР:

Налог на бездетность — налог, который взимался в СССР с лиц, не имеющих детей.