Пример заполнения

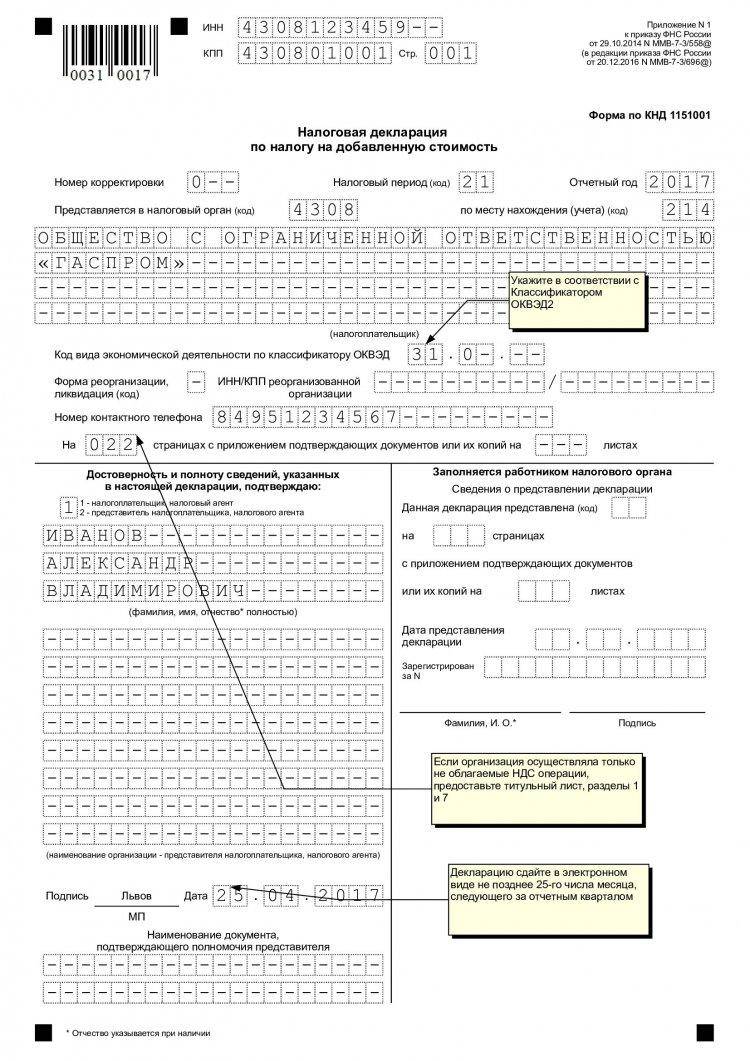

Далее нами будет представлен стандартный пример того, как заполняется декларация НДС (инструкция по заполнению). Условия подачи данного документа изменяются в зависимости от того, в какой сфере работает компания и насколько крупным является данный бизнес. Мы используем данные налогового учета, предоставленные компанией ООО «Газпром» за первый квартал 2015 года. Все операции, связанные с реализацией продукции, облагаются налогом по ставке 18 %, и все операции, которые должны учитываться в процессе составления декларации, указаны далее:

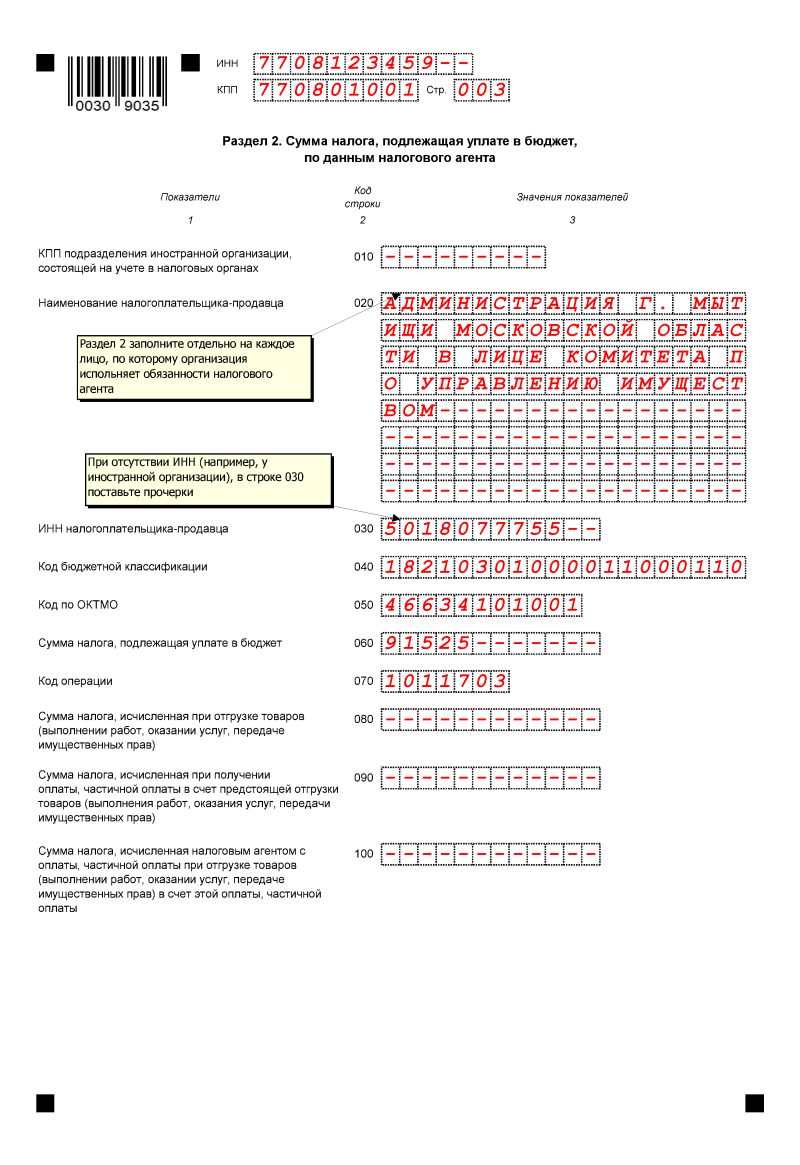

- Октябрь 2014 года. В бюджет был перечислен НДС, который удерживается с оплаты аренды различного муниципального имущества в октябре, ноябре и декабре 2014 года. Аренда имущества осуществляется в соответствии с договором, заключенным с комитетом, занимающимся управлением имуществом города Мытищи в Московской области. Общая стоимость аренды составляет 600 000 рублей (с учетом НДС в размере 91 525 рублей). 2 октября 2014 года выпущен счет-фактура № 502 на сумму НДС, который удерживался с платы за аренду за IV квартал 2014 года, что было занесено в книгу покупок – 600 000 руб. (включая НДС в размере 91 525 рублей).

- Январь 2015 года. От ООО «Гамма» был получен аванс в счет будущей поставки готовой продукции в соответствии с договором № 1. 14 января 2015 года был выставлен счет-фактура на предварительную оплату «Гермесу», что было занесено в книгу продаж – 2 360 000 руб. (включая НДС в размере 360 000 руб.).

- Январь 2015 года. По договору № 2 ООО «Мастер» была отгружена готовая продукция. 19 января 2015 года «Мастеру» был выставлен счет-фактура № 2, что было занесено в книгу продаж – 590 000 руб. (включая НДС в размере 90 000 руб.).

- Январь 2015 года. В бюджет был перечислен НДС, который удерживается с оплаты аренды муниципального имущества в январе, феврале и марте 2015 года. Аренда имущества осуществляется в соответствии с договором, заключенным с комитетом, занимающимся управлением муниципальным имуществом города Мытищи Московской области. Общая стоимость аренды составляет 600 000 рублей (включая НДС в размере 91 525 рублей). На сумму НДС, удержанного с арендной платы за IV квартал 2014 года, был выставлен счет-фактура № 3 от 20 января 2015 г., что было занесено в книгу продаж – 600 000 руб. (включая НДС в размере 91 525 руб.).

- Февраль 2015 года. Поставщику материалов, которым выступает ООО «Модус», перечисляется аванс в соответствии с договором № 3. 3 февраля 2015 года «Модус» составил и предоставил счет-фактуру № 45, выделяя сумму НДС, что было зарегистрировано в книге покупок на общую сумму 236 000 рублей (включая НДС в размере 36 000 руб.).

- Февраль 2015 года. У ООО «Модус» были куплены и приняты к счету материалы, необходимые для производства продукции в соответствии с договором № 4. Все материалы в IV квартале 2014 года были оплачены авансом, и с этого аванса был принят к вычету НДС в IV квартале 2014 года. От компании «Модус» 5 февраля 2015 года был получен счет-фактура № 150, что было зарегистрировано в книге покупок. 22 октября 2014 года был выставлен счет-фактура на предварительную оплату № 1230, что было занесено в книгу продаж на общую сумму 1 770 000 рублей (включая НДС в размере 270 000 рублей).

- Март 2015 года. В соответствии с договором № 5, заключенным с ООО «РАО ЕС», была отгружена готовая продукция. 16 марта 2015 года ООО «РАО ЕС» был выставлен счет-фактура № 4, что было занесено в книгу продаж на общую сумму 1 062 000 рублей (включая НДС в размере 162 000 рублей).

В соответствии с пунктом № 3 действующего порядка в состав отчета не включаются разделы 4, 5, 6, 7, 10, 11, 12, а также отдельные приложения к 3, 8 и 9-му разделам, то есть их не должна включать в себя декларация НДС. Инструкция по заполнению (условия подачи) предусматривает при этом массу других тонкостей, которые также нужно учитывать.

Общие требования к декларации

- отчет включает в себя титульный лист, который есть в любой отчетной форме, и 12 разделов. Из всех блоков обязателен к заполнению только первый раздел, так как в нем отражаются данные о местонахождении налогоплательщика (ОКТМО), итоговой сумме НДС, подлежащей уплате в бюджет, и коде бюджетной классификации, по которому перечисляется платеж;

- порядок заполнения любой налоговой отчетности не допускает двухстороннюю печать. Запрещается скреплять декларацию так, чтобы повреждались листы (степлером, прошивкой и т. п.);

- все значения указываются в каждой строчке с заглавной буквы шрифтом Courier New от 16 до 18-го размера. Те, кто предоставляет декларацию в бумажном виде, должны вписывать показатели так же, используя ручку черного, синего или фиолетового цвета. Пишите печатными буквами. Действует построчный порядок заполнения: сведения вносятся с левого края, пустые ячейки заполняются знаком «—»;

- суммы указываются целым значением. Если в бухгалтерском учете показатели отражены с копейками, то в отчете они округляются до полных значений. Порядок таков: меньше 50 копеек отбрасываются, больше — прибавляются;

- запрещается исправление ошибок и неточностей при помощи различных корректирующих средств. Нумерация страниц ведется с первого, титульного, листа и по порядку.

Инструкция по заполнению декларации по НДС: пример

ООО «Групп» в третьем квартале 2018 г. произвело следующие операции:

Приобретение сырья для производственных нужд на сумму 26 963 руб., включая НДС по ставке 18% (стоимость без налога 22 850 руб. и НДС — 4113 руб.). По этой сделке получен счет-фактура № 110 от 01.08.2018.

Приобретен токарный станок для обработки дерева стоимостью 225 026 руб., включая НДС по ставке 18% (стоимость без налога 190 700 руб. и НДС 34 326 руб.). Операция подтверждается счетом-фактурой № 215 от 12.09.2018 г.

Проданы 5 комплектов неиспользуемого оборудования. Сумма сделки равна 944 590 руб., в том числе НДС (18%) в размере 144 090 руб.

Порядок заполнения декларации по НДС предписывает обязательное оформление титульной страницы и раздела 1. Остальные разделы заполняются только при наличии данных.

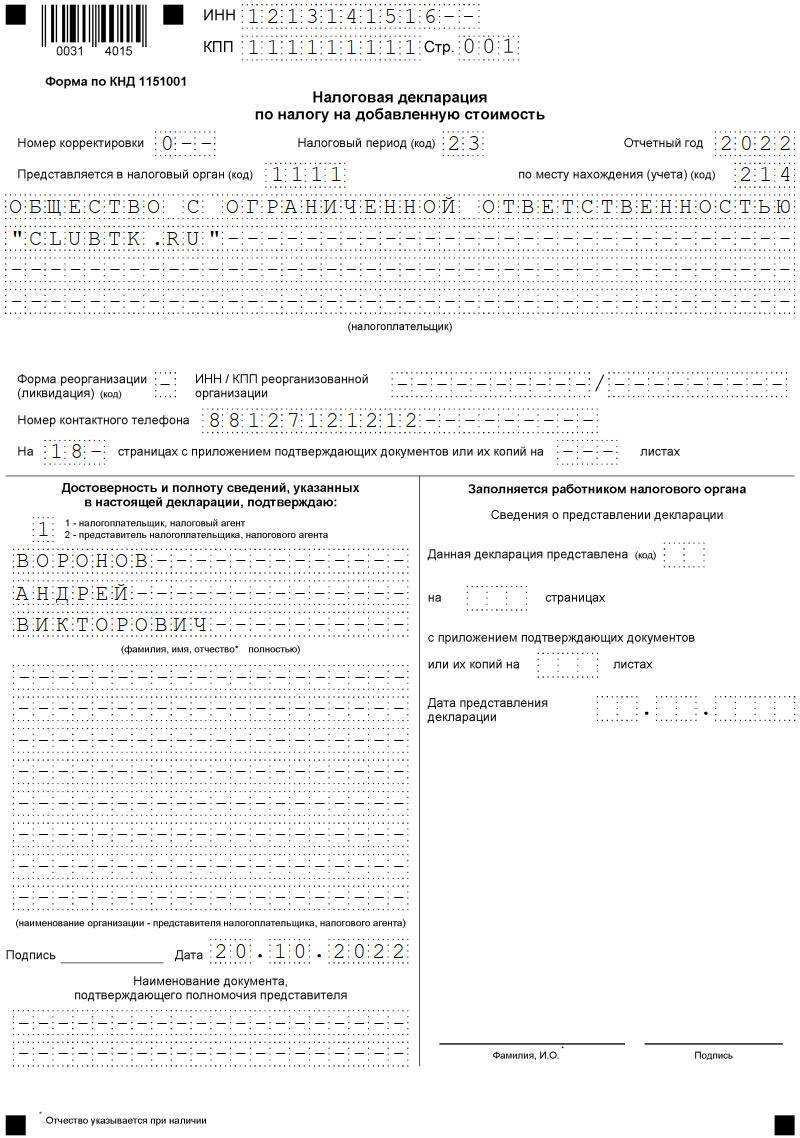

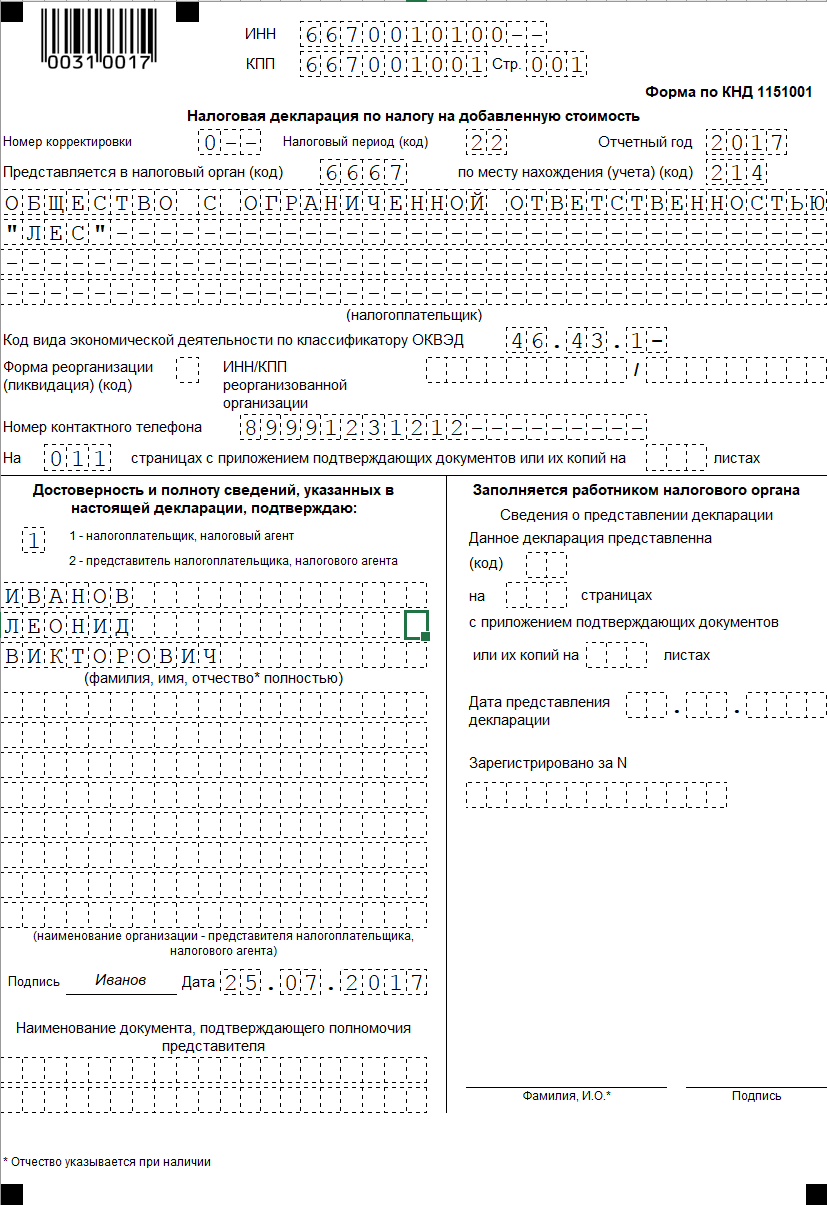

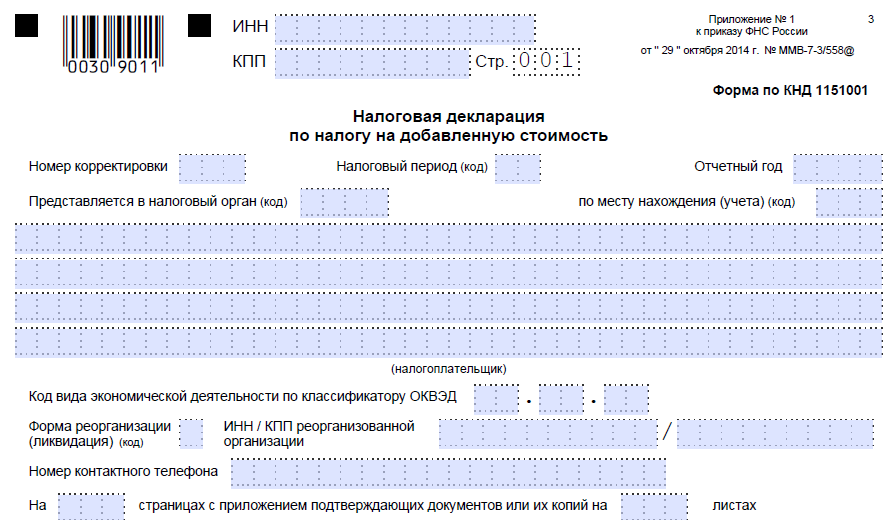

В верхней части титульного листа вписываются номера ИНН и КПП налогоплательщика. В поле, отведенном для обозначения номера корректировки, проставляется 0, так как декларация подается впервые. Налоговый период обозначается соответствующим кодом, третьему кварталу соответствует шифр «23». Заполнение налоговой декларации по НДС продолжается путем указания кода по месту нахождения компании «214» (все необходимые коды выбираются из справочников в приложении № 3 к Порядку заполнения) и кода основного вида деятельности по справочнику ОКВЭД2. Завершается оформление титульного листа указанием на то, кем подается отчет (налогоплательщиком или его представителем), ставится дата и подпись руководителя (представителя).

Дальнейший порядок составления налоговой декларации по НДС включает заполнение соответствующих разделов. Более удобным будет внесение данных в следующем порядке:

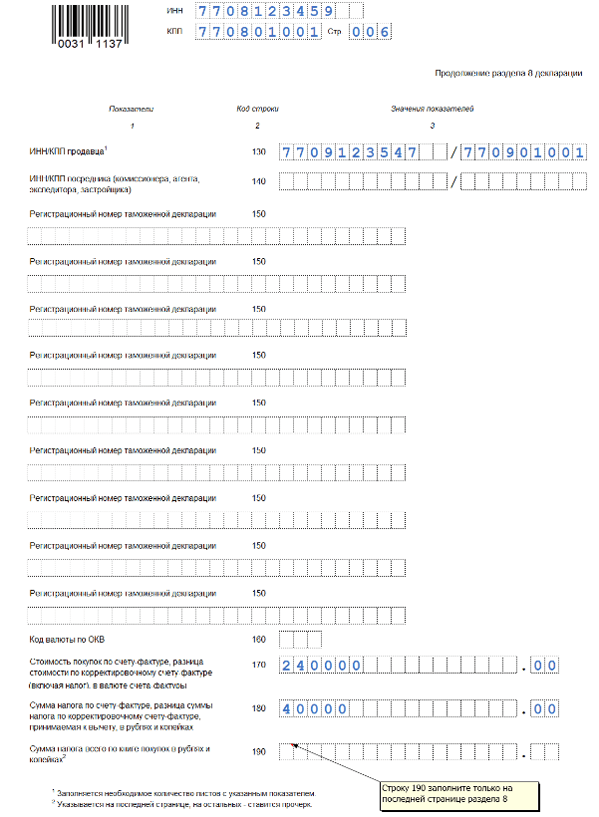

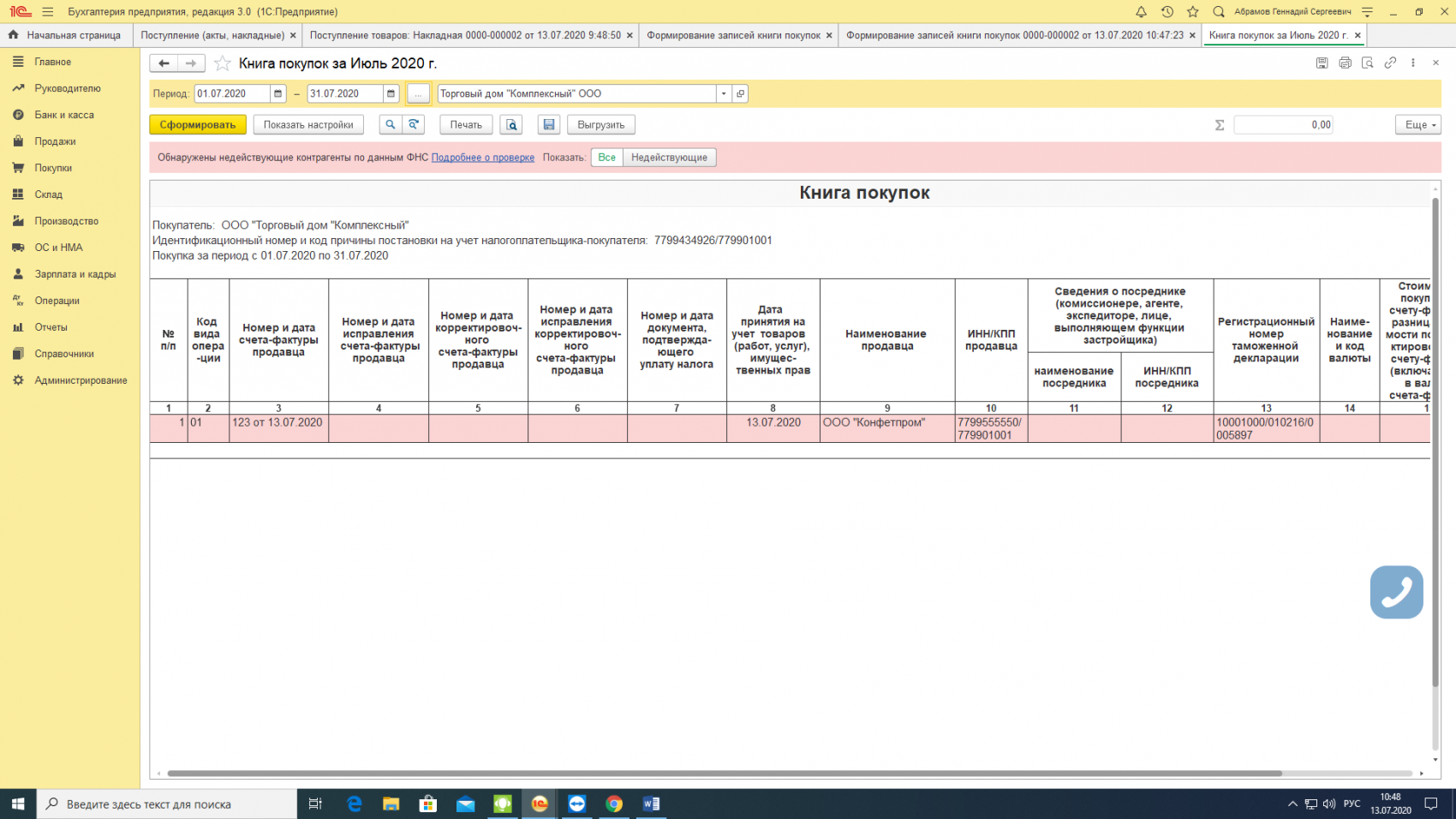

Раздел 8. Данные в него вносятся из книги покупок. В нашем примере случаев покупки было два (приобретены сырье и станок), значит, необходимо дважды заполнить этот раздел (все сделки купли-продажи должны отражаться отдельно, поэтому листов с разделом 8 будет столько, сколько зафиксировано операций по приобретению).

Порядок заполнения налоговой декларации по НДС обязывает субъектов хозяйствования при наличии реализации оформлять раздел 9. В него заносятся сведения из книги продаж, такая операция у предприятия была одна (продажа оборудования).

Раздел 3, в котором собираются данные по входящему и исходящему НДС на основании сведений из разделов 8 и 9.

Раздел 1, в котором подводятся итоги по налоговым обязательствам.

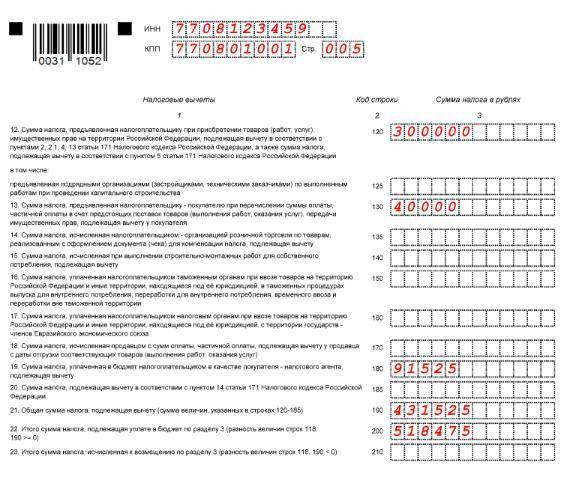

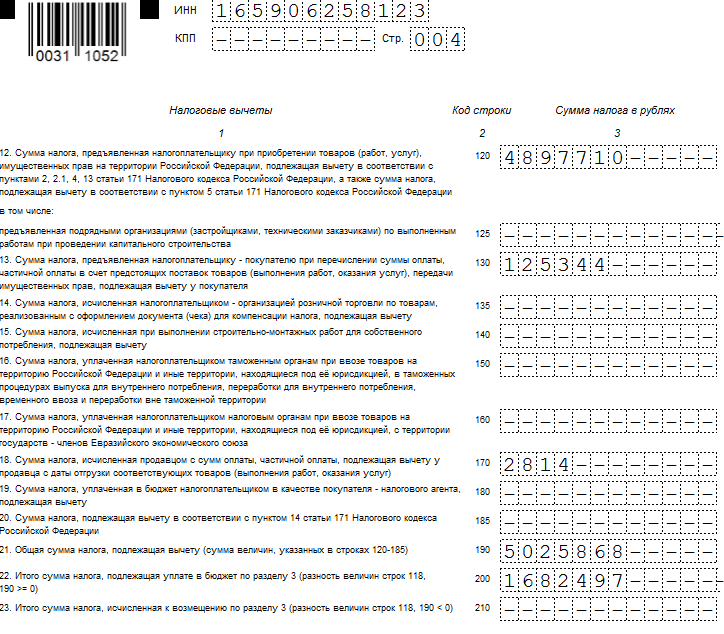

Правила заполнения декларации по НДС при оформлении раздела 8 предписывают указывать номера и даты счетов-фактур, платежных документов, реквизиты контрагентов. Стоимость сделки указывается общей суммой с учетом налога, отдельно показывается величина включенного в стоимость НДС. На последней странице раздела 8 в строке 190 подводится итог по сумме входящего налога по сделкам по книге покупок, в нашем примере это 38 439 руб. (4113 руб. + 34 326 руб.).

Аналогичный подход заполнения применяется в отношении раздела 9. Здесь указываем сумму НДС с продажи – 144 090 руб.

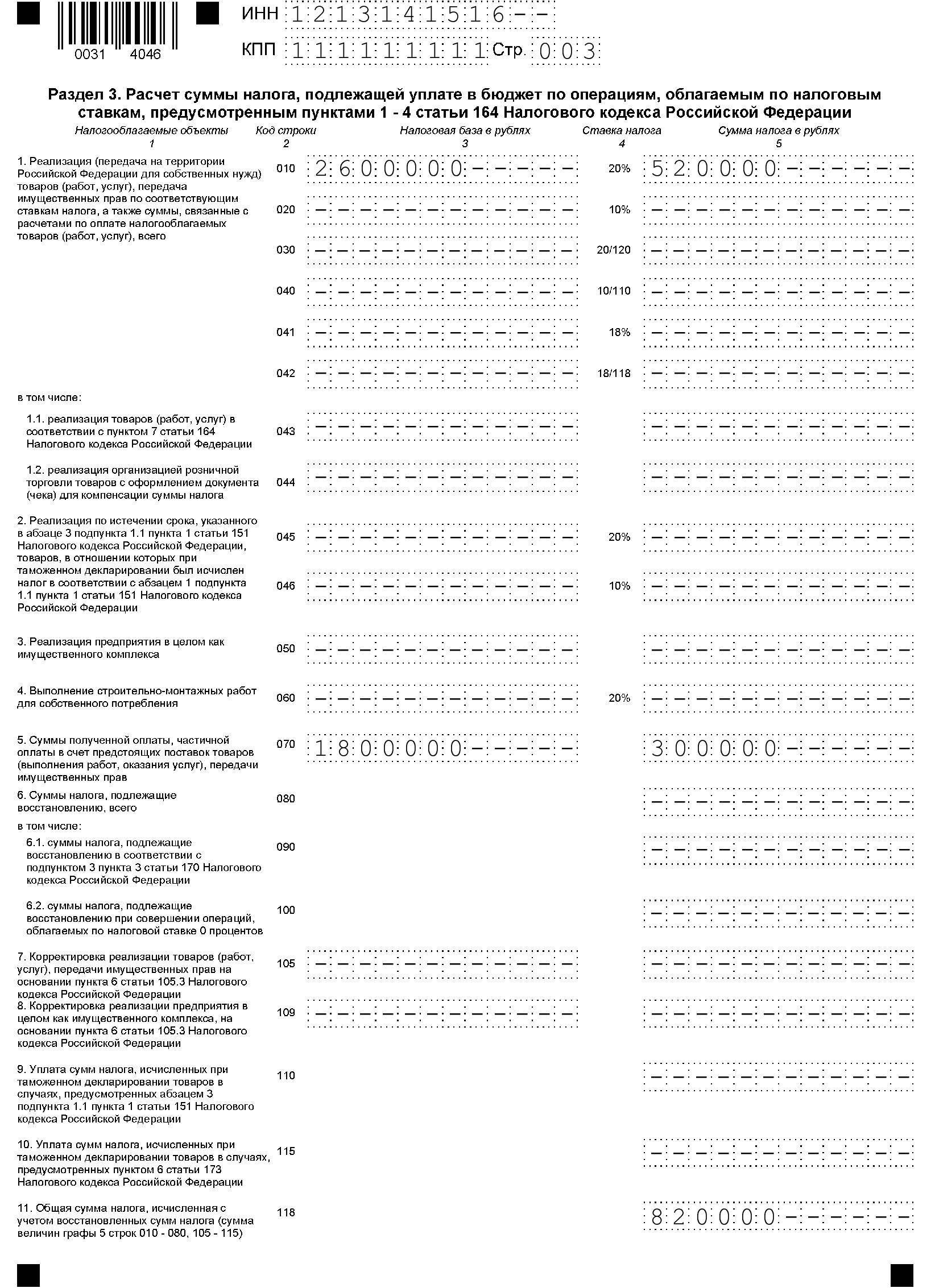

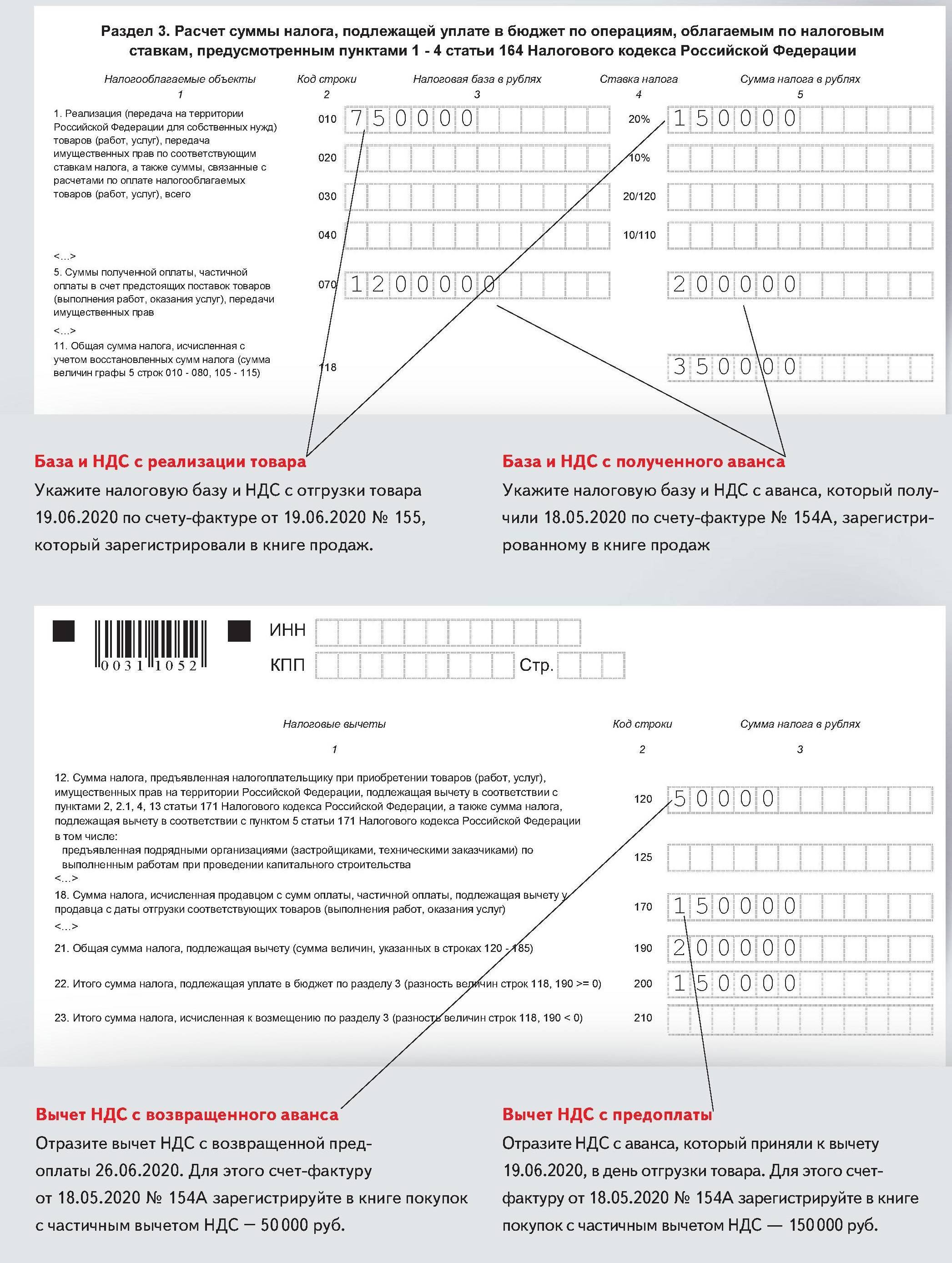

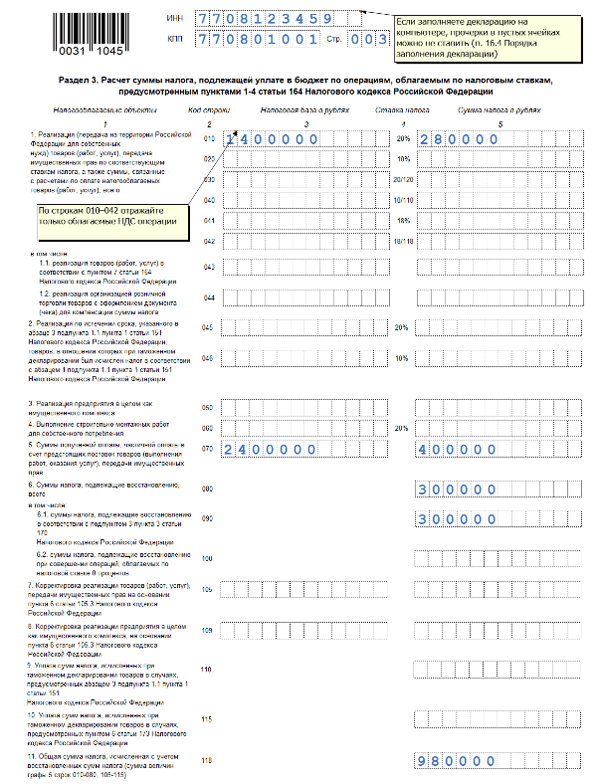

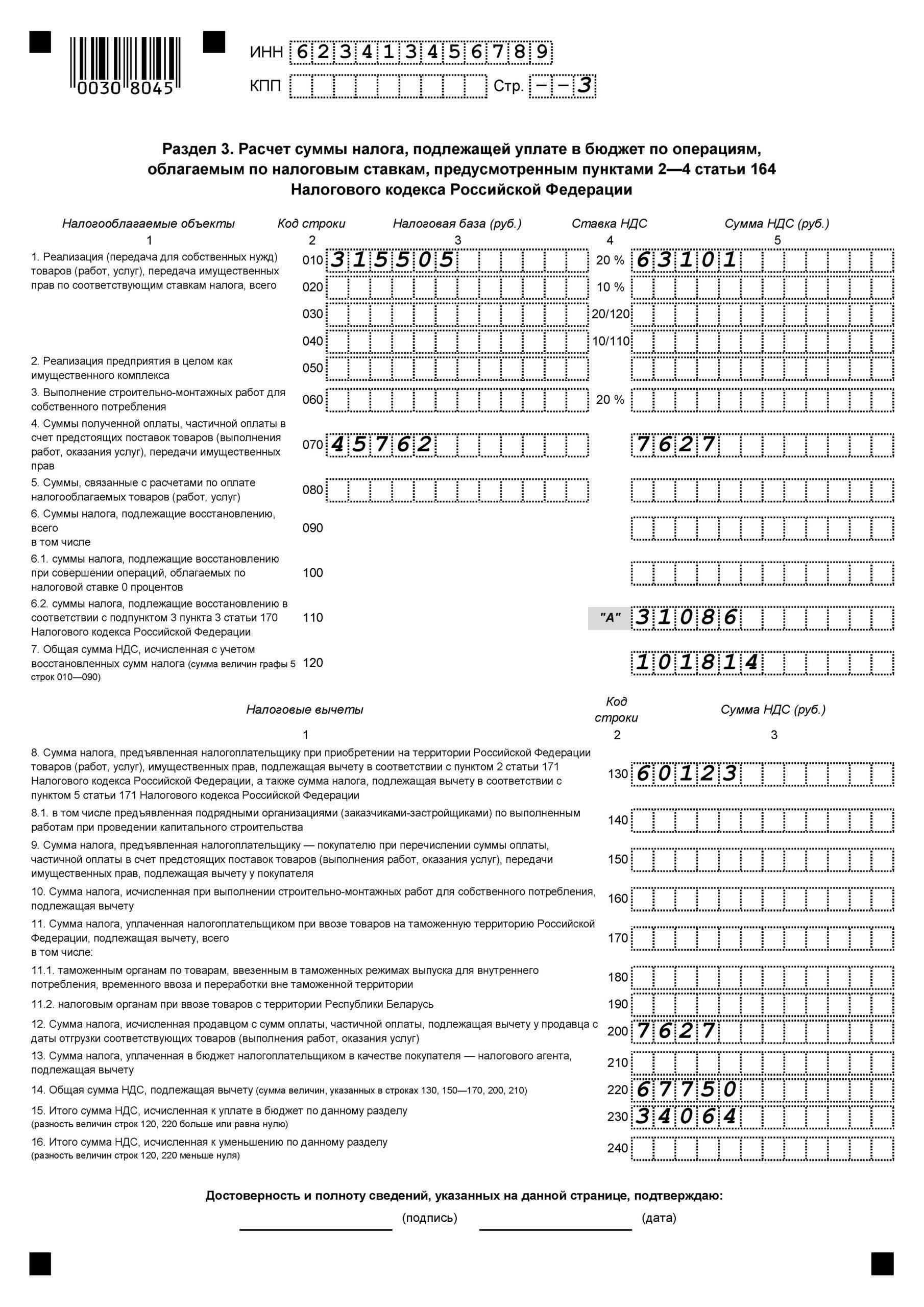

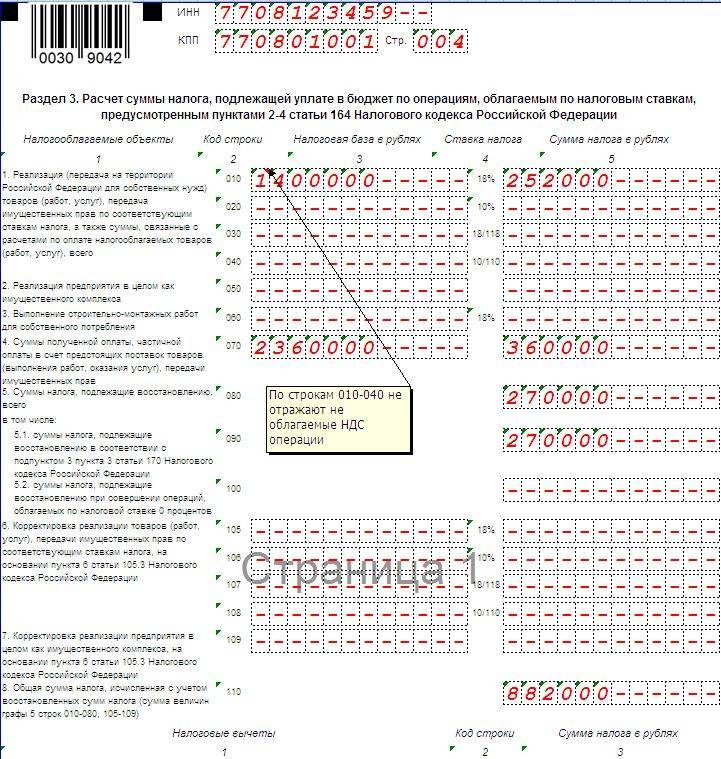

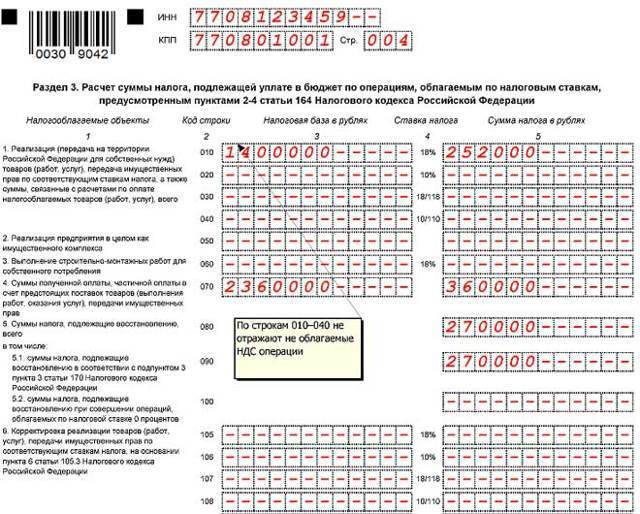

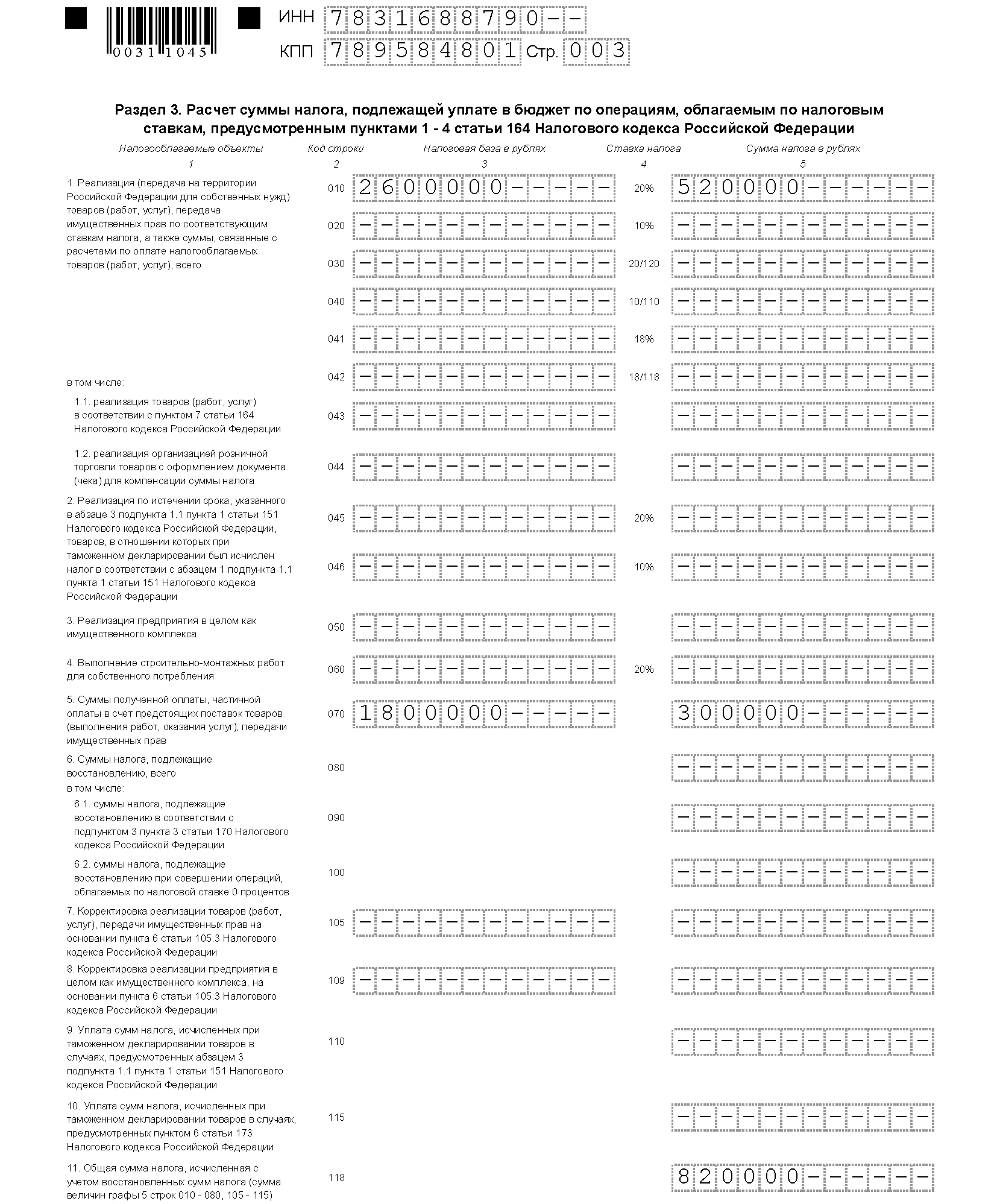

Расчет налога в разделе 3 декларации по НДС начинается с данных о реализации. В строку 010 вносятся сведения по общей сумме вырученных средств с продажи и налогу. В нашем примере в столбце 3 этой строки надо указать 800 500 руб. (стоимость без НДС, так как отражается именно налоговая база, с которой будет начисляться налоговое обязательство), в колонке 5 напротив ставки 18% вносится сумма НДС — 144 090 руб., что соответствует величине налогового обязательства по сделкам реализации. В строке 118 подводится итог по всем видам реализационных операций в части, касающейся общей суммы исходящего налога.

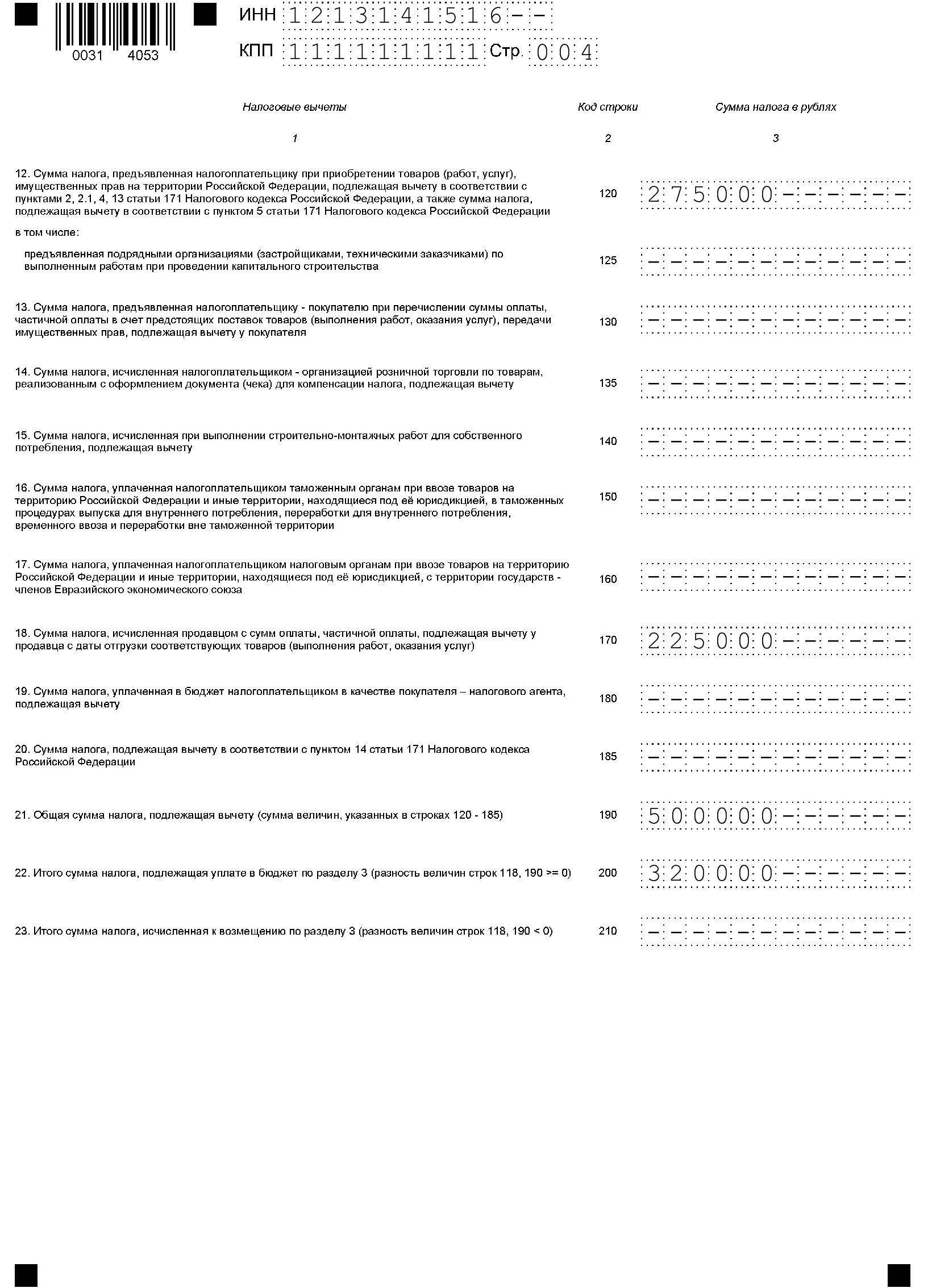

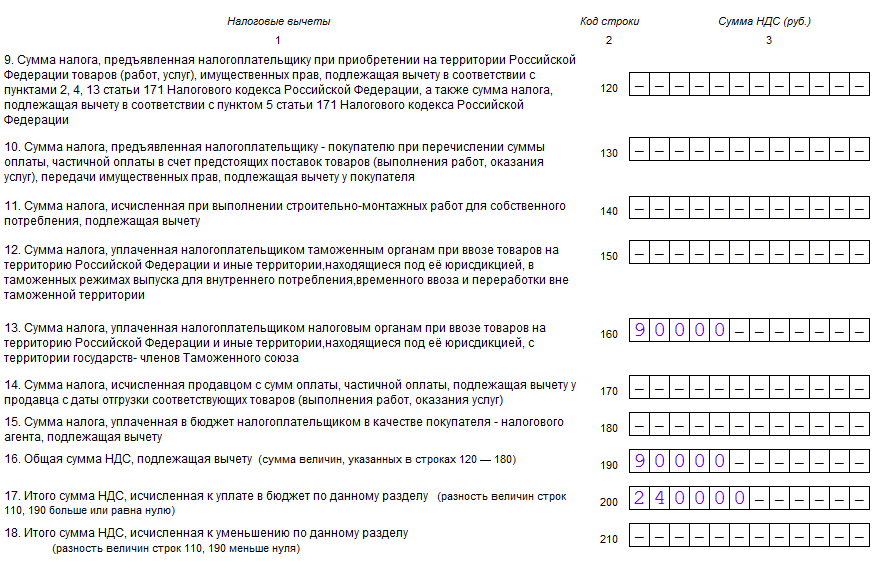

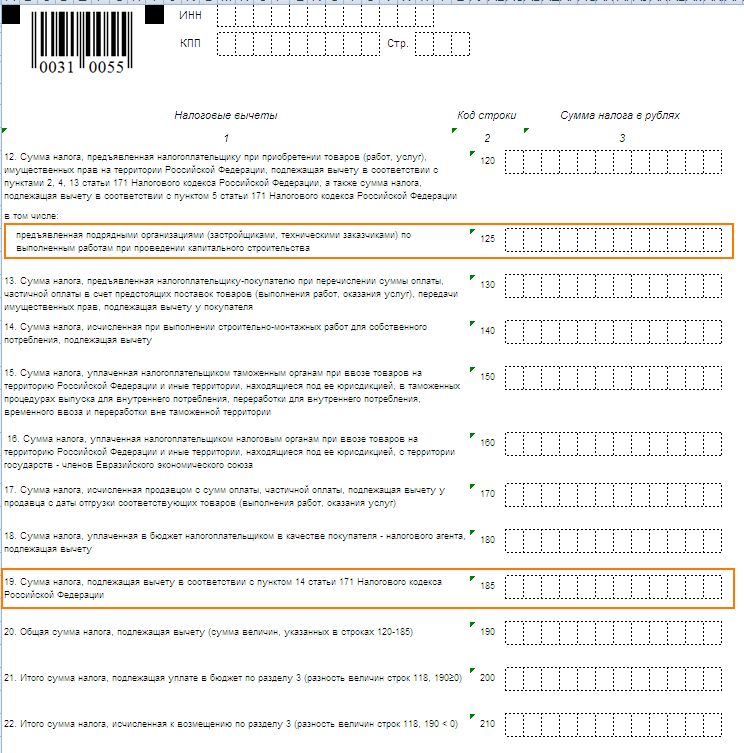

На второй странице раздела 3 отображаются сведения по сделкам покупки. В строку 120 вносится общая сумма входящего НДС – 38 439 руб. В примере сделки проводились без авансовых перечислений. В декларации по НДС – строке 130 Порядок заполнения предусматривает отражение суммы налога только при наличии в рассматриваемом периоде НДС, выставленного по предоплатам. В строке 190 подводится итог по входящему НДС, подлежащему вычету, а в строке 200 указывается расчетная величина налогового обязательства – 105 651 руб. (144 090 – 38 439).

Завершающая стадия заполнения декларации – перенос обобщенных данных в раздел 1. Здесь указываются код ОКТМО и КБК налога. В строку 040 вносится сумма налога к уплате – 105 651 руб.

Детальная инструкция по заполнению декларации по НДС в 2022 году

Приведем пошаговую инструкция по декларации НДС для чайников в 2022 году.

Шаг 1. Оформляем титульный лист. В нем указываем:

- ИНН и КПП налогоплательщика, а если заполняет ИП, то в строке КПП ставим прочерки;

- номер корректировки: для первичного отчета — 0, для первого уточнения — 1 и т. д.;

- код налоговой инспекции;

- наименование компании или Ф.И.О. предпринимателя;

- сведения о реорганизации, если проводили ее для юрлица;

- номер телефона для связи с исполнителем;

- количество заполненных листов в декларации и приложении — подтверждающих документов;

- статус и Ф.И.О. того, кто подает декларацию: налогоплательщик или его доверенное лицо (для него еще нужны реквизиты доверенности);

- дата заполнения и подпись ответственного лица.

Актуальный пример заполнения формы декларации по НДС за 3 квартал 2022 года — титульный лист.

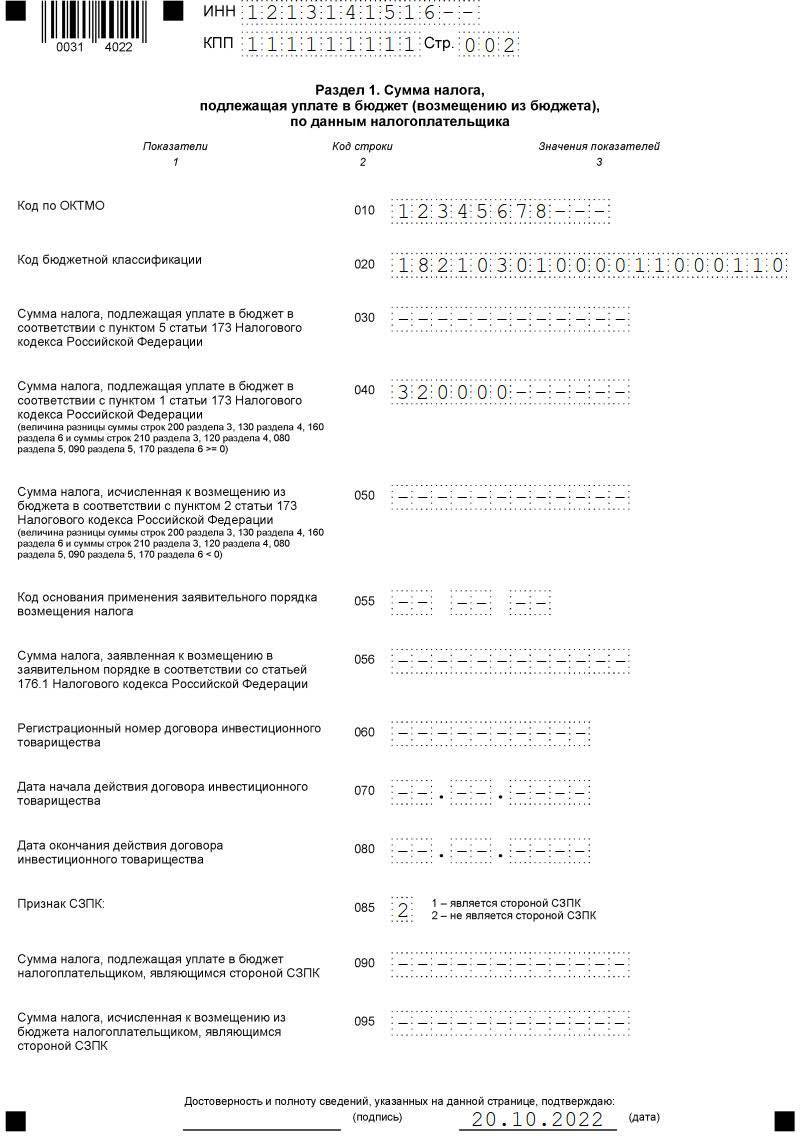

Шаг 2. Заполняем раздел 1. Эту часть заполняют все налогоплательщики и налоговые агенты. Даже если сдаете нулевую декларацию, то раздел 1 надо заполнить. В нем указывают код ОКТМО плательщика, КБК и сумму налога на добавленную стоимость к уплате или возмещению.

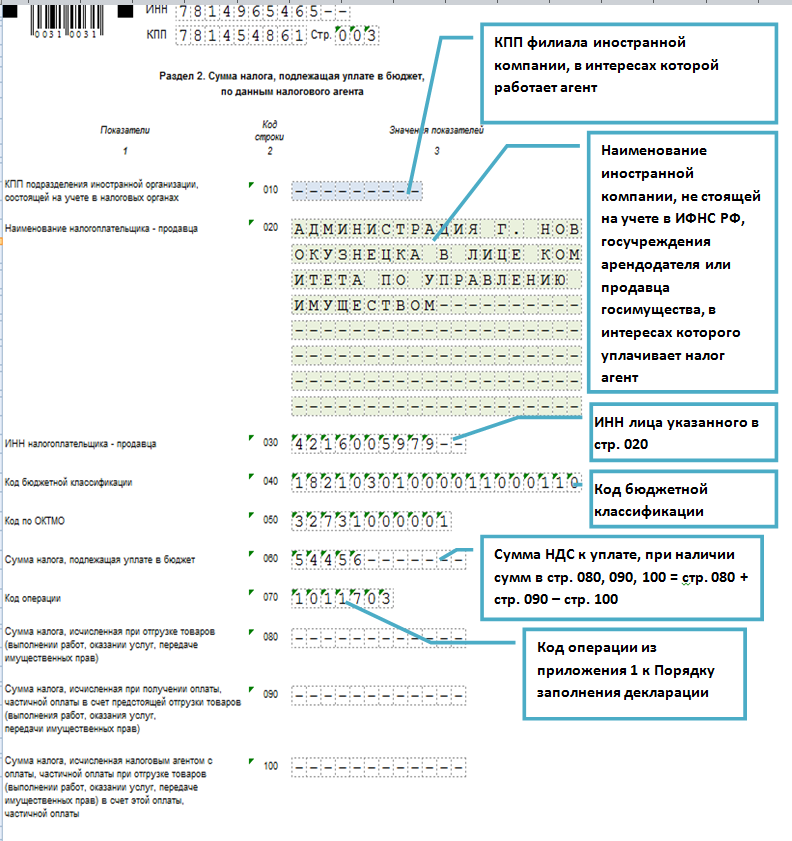

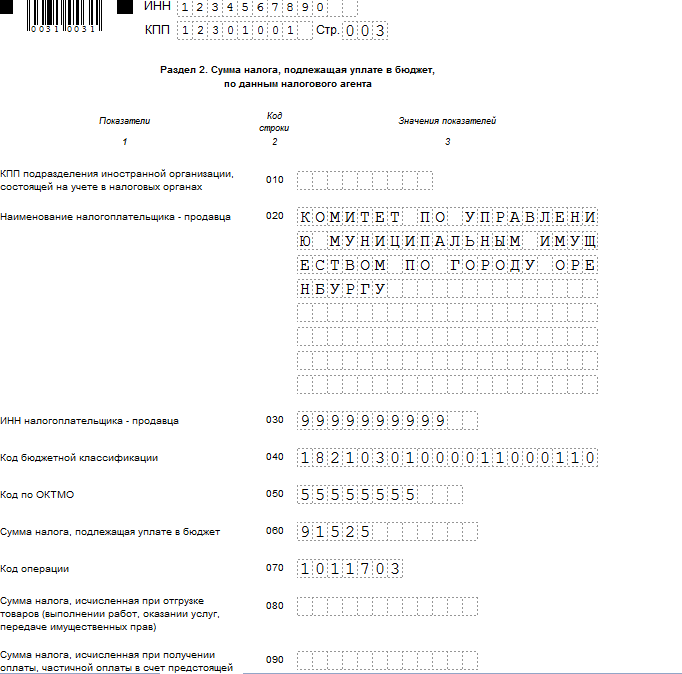

Шаг 3. Формируем раздел 2. Эту часть делают только налоговые агенты. Заполните, если в отчетном периоде арендовали муниципальное имущество, покупали товары у иностранной компании, которая не стоит на налоговом учете в России, и пр. Для каждой такой операции формируется отдельный лист раздела 2.

Шаг 4. Рассчитываем налог в разделе 3. Здесь отражаются все налогооблагаемые операции. Налоговики разъясняют, суммируется ли сумма уплаты в отчете по НДС за 3 квартал и за предыдущие периоды — нет, отчет заполняется поквартально, а не нарастающим итогом.

В третьей части не учитывают:

- операции, которые облагают по нулевой ставке, — их показывают в разделах 4-6;

- необлагаемые операции — их отражают в разд. 7;

- операции, по которым выставили счет-фактуру с НДС, когда этого не надо делать, — их фиксируют в разд. 12.

ВАЖНО!

Если за отчетный период отсутствовала деятельность и в разд. 3 нет показателей, то не включайте его в отчет.

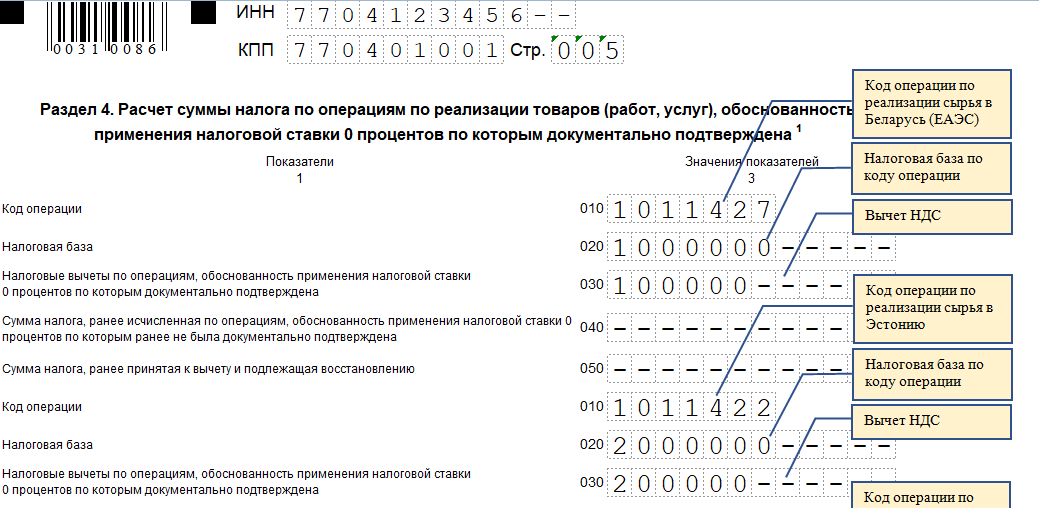

Шаг 5. Заполняем раздел 4. В нем показываем операции, которые облагаются налогом на добавленную стоимость по ставке 0%. Эту часть включают в декларацию в том квартале, когда собрали документы для подтверждения нулевой ставки или согласовали с партнером изменения цены, возврат товаров.

Шаг 6. Формируем раздел 5. Его включают в декларацию, если в отчетном периоде появились права на вычеты по операциям с нулевой ставкой, а эти операции отразили в разд. 4 или 6 в предыдущих кварталах.

Шаг 7. Оформляем раздел 6. Его надо заполнить, если не собрали пакет документов для подтверждения нулевой ставки в установленный срок. В таком случае придется уточнить декларацию за квартал, в котором отгрузили товары, выполнили работы или оказали услуги. И заполните разд. 6 в декларации за квартал, в котором согласовали с контрагентом изменение цен, возврат.

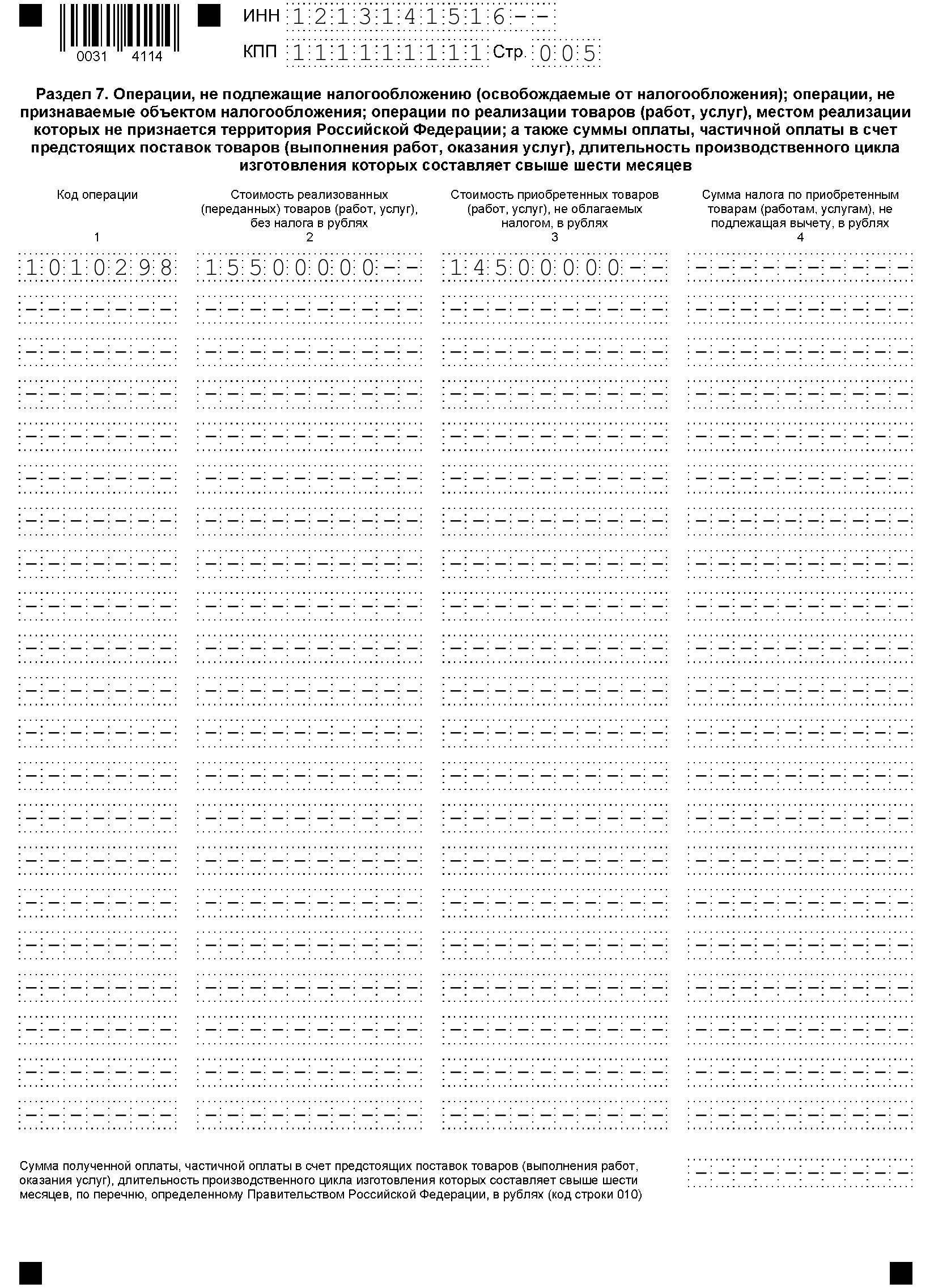

Шаг 8. Заполняем раздел 7. Его формируют, если в отчетном квартале проводили операции:

- которые осуществляли не на территории России.

Кроме того, в разд. 7 отражаются авансы на поставку товаров с длительным производственным циклом, на которые не начисляется налог.

Шаг 9. Заполняем раздел 8. Обычно эта часть заполняется автоматически по сведениям, перенесенным из книги покупок. В разд. 8 отражаем налоговые вычеты, которые заявили в отчетном квартале. В этой части приводятся сведения по каждому счету-фактуре, которые зарегистрировали в книге покупок. И в итоге выводят общую сумму к вычету за квартал. А если оформляли дополнительные листы к книге покупок, то заполните приложение 1 к разд. 8.

Шаг 10. Формируем раздел 9. Он тоже заполняется автоматически по информации из книги продаж. Эту часть сдают плательщики и налоговые агенты по НДС, которые начислили в отчетном периоде налог. Если к книге продаж оформлялись дополнительные листы, то сформируйте приложение 1 к разд. 9.

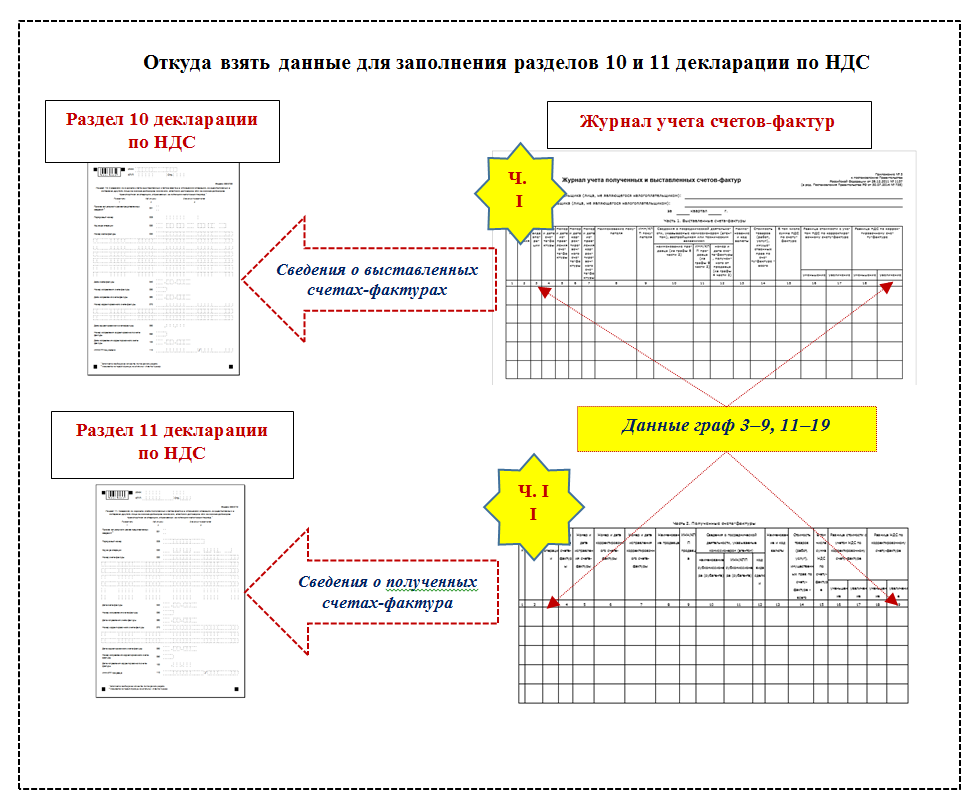

Шаг 11. Оформляем раздел 10. Он нужен, если выставляли счета-фактуры по посреднической деятельности. Сведения переносятся из части I журнала учета полученных и выставленных СЧФ.

Шаг 12. Заполняем раздел 11. По аналогии с разд. 10, его заполняют, если получали счета-фактуры по посреднической деятельности. Информацию переносят из части II журнала.

Шаг 13. Формируем раздел 12. Он обязателен для отчитывающихся лиц, которые выставили покупателям счета-фактуры с выделенным налогом на добавленную стоимость, если:

- операция не облагается налогом;

- налогоплательщик освобожден от НДС;

- организация или ИП является неплательщиком налога.

Налоговая декларация по НДС: что необходимо учесть при заполнении

Основные моменты, о которых нужно знать при заполнении:

- Сдавать декларацию необходимо в конце каждого отчетного периода;

- Заполнять такой документ нужно с учетом имеющихся документов;

- Включаются в декларацию данные из книг покупок и продаж;

- Сведения в налоговую предоставляются достоверные.

Еще одним важным условием считается вес документа при отправке. Если он велик, надо заранее предупредить получателя об этом, чтобы его технические возможности позволяли работать с таким документом.

Для того, чтобы правильно заполнить документ, необходимо знать, как он выглядит. Декларация по НДС бланк титульной страницы:

Налог на добавленную стоимость и декларация

Налог на добавленную стоимость (НДС) – это пошлина, которая является набавкой к стоимости продукции. По сути, ее оплачивает именно покупатель, но подавать декларацию обязана организация, которая реализует данный товар.

Налоговая декларация по НДС – это отчетная документация по оплаченному налогу. Обязанность подавать ее в налоговую службу получают только те граждане или компании, которые вспоминаются в Налоговом кодексе (статья 174.1), как такие, которым нужно оплачивать НДС.

Декларацию по НДС необходимо подавать каждые три месяца (4 раза в год). Последний срок отправки документа в инспекцию – 25 число последующего месяца. Всяческие опоздания с подачей налоговой отчетности тянут за собой уплату штрафов.

Что представляет собой налог на добавленную стоимость и как выглядит декларация по такому налогу вы можете узнать в этом видео:

Счет-фактура

С начала 2015 года большое количество налогоплательщиков лишились обязательства заполнять книгу учета счетов-фактур. Но, следуя статье 3.1 Налогового кодекса обязательно вести такие журналы должны:

- посредники, работающие по соглашению транспортной экспедиции;

- посредники, работающие самостоятельно (заключив предварительно агентские договоры);

- застройщики.

Для включения в отчетность данных из счетов-фактур, в нее введены дополнительные разделы – 10 и 11.

Также появился новый раздел под номером 12, который заполняется на основании данных из счетов-фактур. Его обязательно заполнять:

- компаниям, уплачивающим налог по «упрощенке»;

- налогоплательщики, которые устанавливают для своих клиентов налог по операциям.

Об этом говорится в пятом пункте 173 статьи Налогового кодекса РФ.

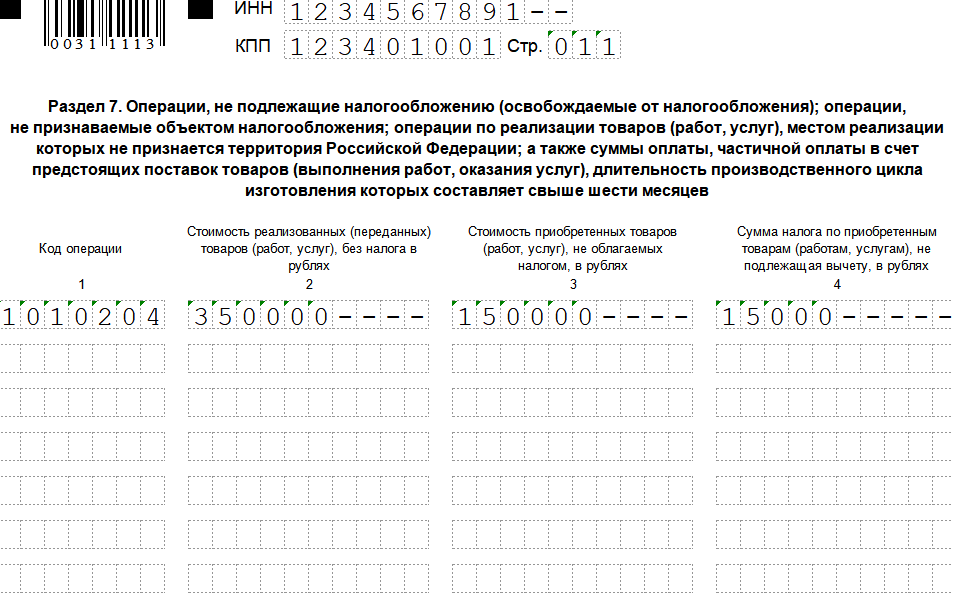

Сведения седьмого раздела

Порядок заполнения раздела 7 в декларации по НДС следующий:

В графе 1 отражают коды операций. Если они не подлежат обложению или освобождены от него, под кодами плательщик заполняет показатели в графах 2-4 стр. 010.

При отражении операций, не признаваемых как объект обложения, а также связанных с реализацией, местом осуществления которой не признается территория России, сведения вносятся в графу 2, а в гр. 3 и 4 ставятся прочерки.

В стр. 010 приводят сумму поступившей оплаты (полной/частичной) в счет ожидаемых поставок продукции (услуг/работ) продолжительность производственного цикла которых больше полугода, согласно перечню, утвержденному Правительством

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

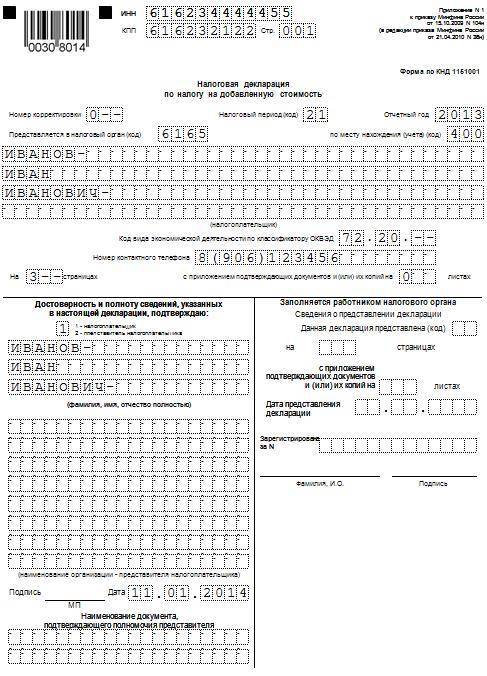

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей — 002 и так далее).

Титульный лист:

ИНН — в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» — первичная декларация «0»; уточнённые — «1», «2» и так далее.

«Налоговый период» — «21» — первый квартал;

«22» — второй квартал;

«23» — третий квартал;

«24» — четвёртый квартал.

В случае ликвидации — «51» — первый квартал;

«54» — второй квартал;

«55» — третий квартал;

«56» — четвёртый квартал.

«По месту нахождения» — код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» — указываем Ф.И.О.

«1» или «2» — в зависимости от лица, представляющего отчёт.

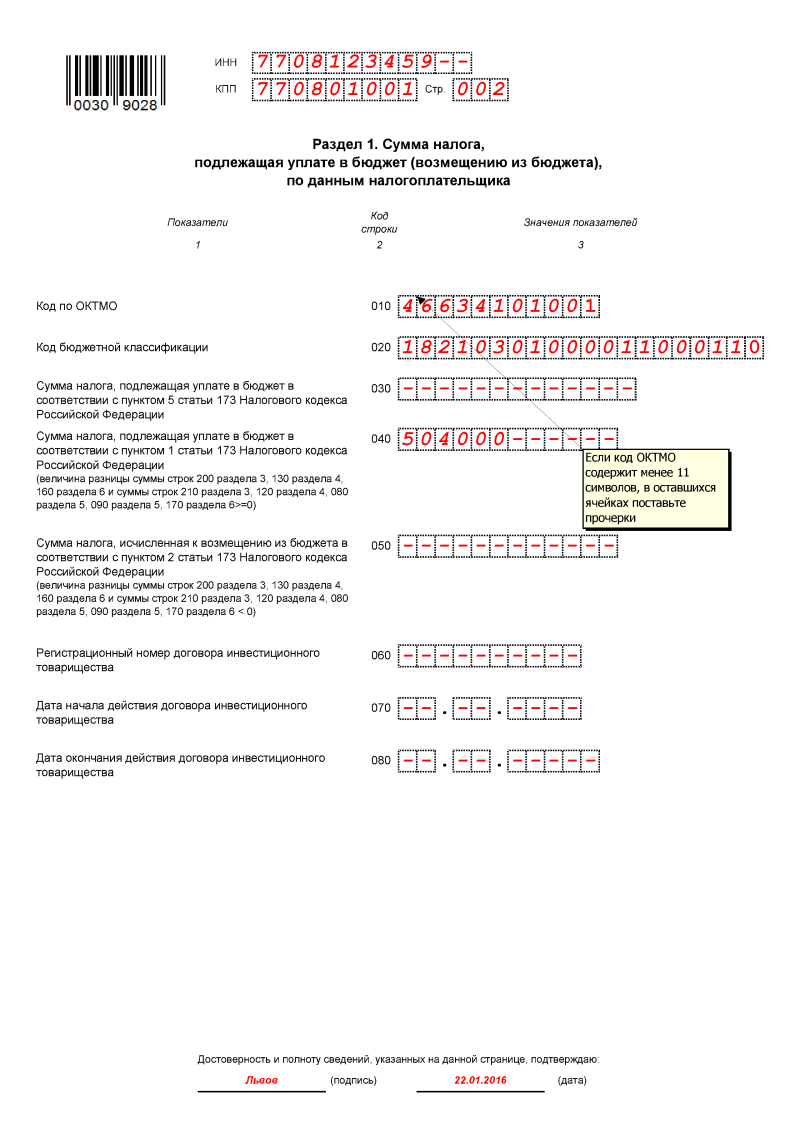

Раздел 1 — отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

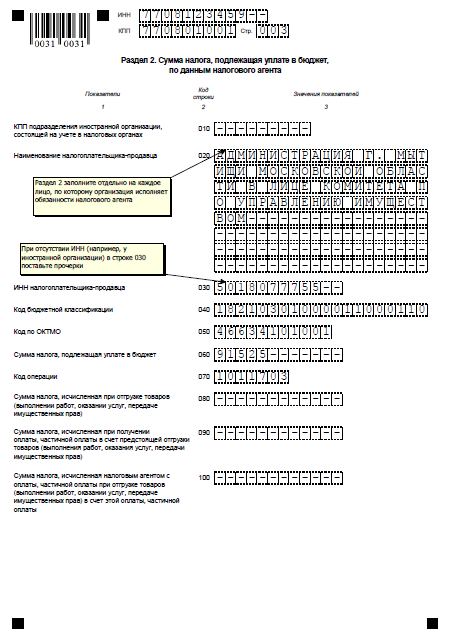

Раздел 2 — вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

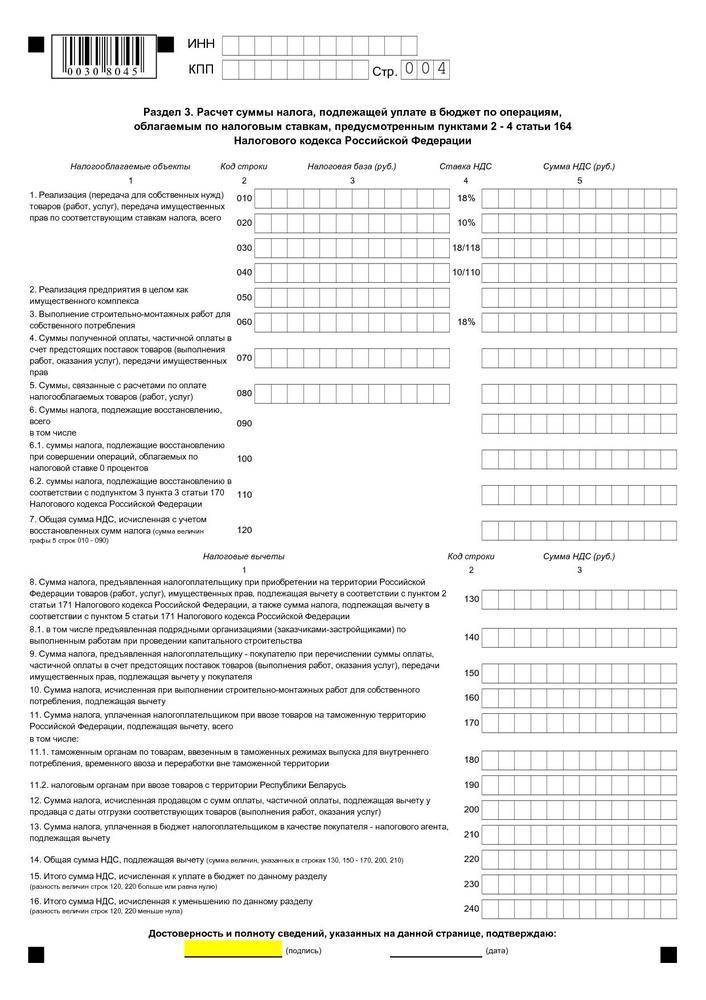

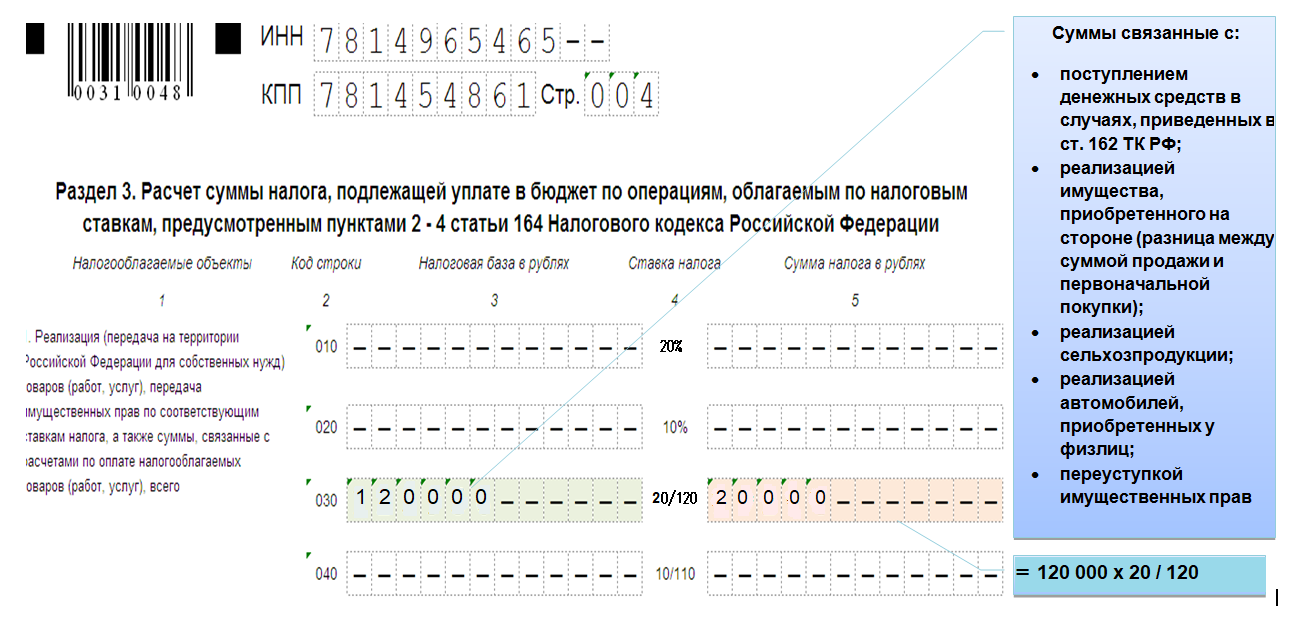

Раздел 3 — указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 — сумма налога, по операциям с НДС равным 0% (в четвёртом разделе — применение документально обоснованной нулевой ставки; в шестом — документально не подтверждённой).

Раздел 5 — расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 — операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 — отражает сведения из книги покупок (за истекший период).

Раздел 9 — содержит сведения из книги продаж (за истекший период).

Раздел 10 — включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 — содержит сведения из журнала учёта полученных счёт-фактур (за истекший период).

Раздел 12 — отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Подача налоговой декларации по НДС — бланка на бумажном носителе — предусмотрена только для налоговых агентов, не являющихся плательщиками НДС, не относящихся к крупнейшим налогоплательщикам и у которых численность работников (среднесписочная) не более ста человек. Для остальных предусмотрена только электронная форма подачи НДС. Декларации представляются в электронном виде в налоговую инспекцию по телекоммуникационным каналам связи через оператора электронного документооборота. На сайте Налоговой службы России можно найти список операторов.

Ниже приведён образец заполнения декларации со следующими данными: сумма отгруженной продукции равна 850 тысячам рублей (в т.ч. НДС 18 процентов — 129 661), сумма приобретённой продукции — 67 тысячам рублей (в т.ч. НДС 18 процентов — 10 220). Получаем «исходящий» НДС равный 129 661, «входящий» НДС — 10 220 (это налоговый вычет).

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 — ставятся прочерки в графах сумм.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео: