Кому возврат подоходного налога на лечение зубов не положен

Хоть закон и предусматривает выплату вычета за родственников, есть исключения.

К ним относятся такие родственники, как:

- Братья и сестры.

- Бабушки и дедушки.

- Внуки.

Если предусматривается возврат СНВ за лечение зубов у детей, не достигших совершеннолетия, то в этом случае ребенок должен быть родным или приёмным либо находиться под законным опекунством налогоплательщика.

Также существует перечень, в который входят граждане, имеющие права на получение налоговой компенсации:

- Неработающие пенсионеры, основным доходом которых является пособие по старости или по трудовому стажу.

- Неработающие граждане, а также те, которые состоят на бирже труда и получают государственную денежную помощь по безработице.

- Предприниматели, которые пользуются упрощенной формой налогообложения и оплачивают единый налог.

Законодательством РФ установлен список стоматологических услуг и лекарств, оплатив которые, работник имеет право на возврат налогового остатка:

- Профилактика, диагностирование и лечение ротовой полости.

- Лечение в стационаре.

- Оказание помощи в районной поликлинике.

- Наличие добровольной страховки, которая предусматривает подобную услугу.

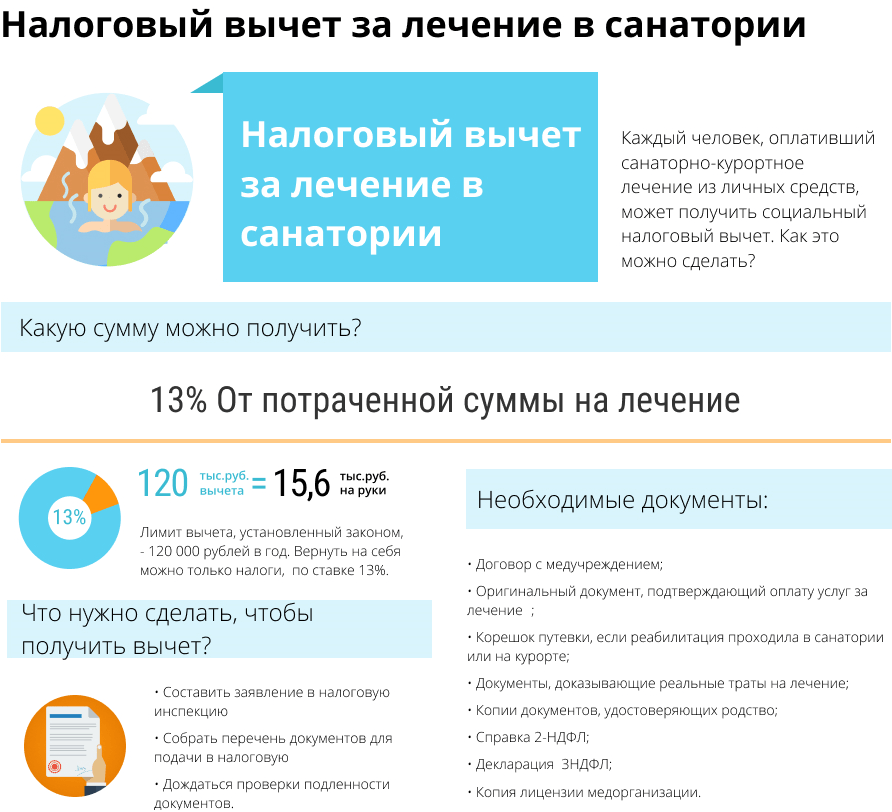

- Санаторно-курортное лечение.

Что касается медикаментов, то их перечисление займет много страниц. Для получения подробной информации, можно обратиться в районную налоговую инспекцию.

Каждый гражданин, решивший подать заявку на возврат налогового остатка, должен быть информирован о ряде нюансов.

Оформить СНВ возможно только в том случае, если услуги предоставлялись в таких организациях, как:

- Государственная клиника.

- Частная клиника по оказанию стоматологической помощи.

- Стоматологический кабинет, имеющий документ об индивидуальном предпринимательстве.

- Любые медицинские организации, имеющие лицензию на оказание стоматологических услуг установленного образца.

Как осуществить возврат 13 процентов за медицинские услуги лечения зубов узнайте из видео.

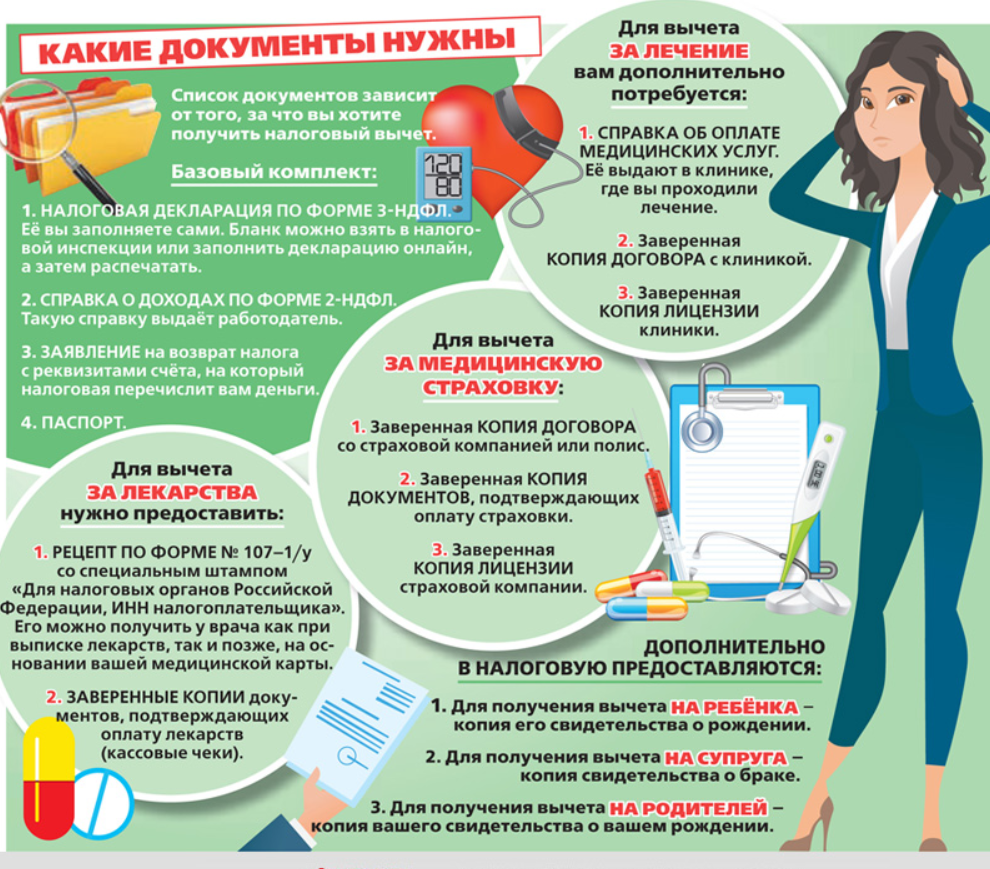

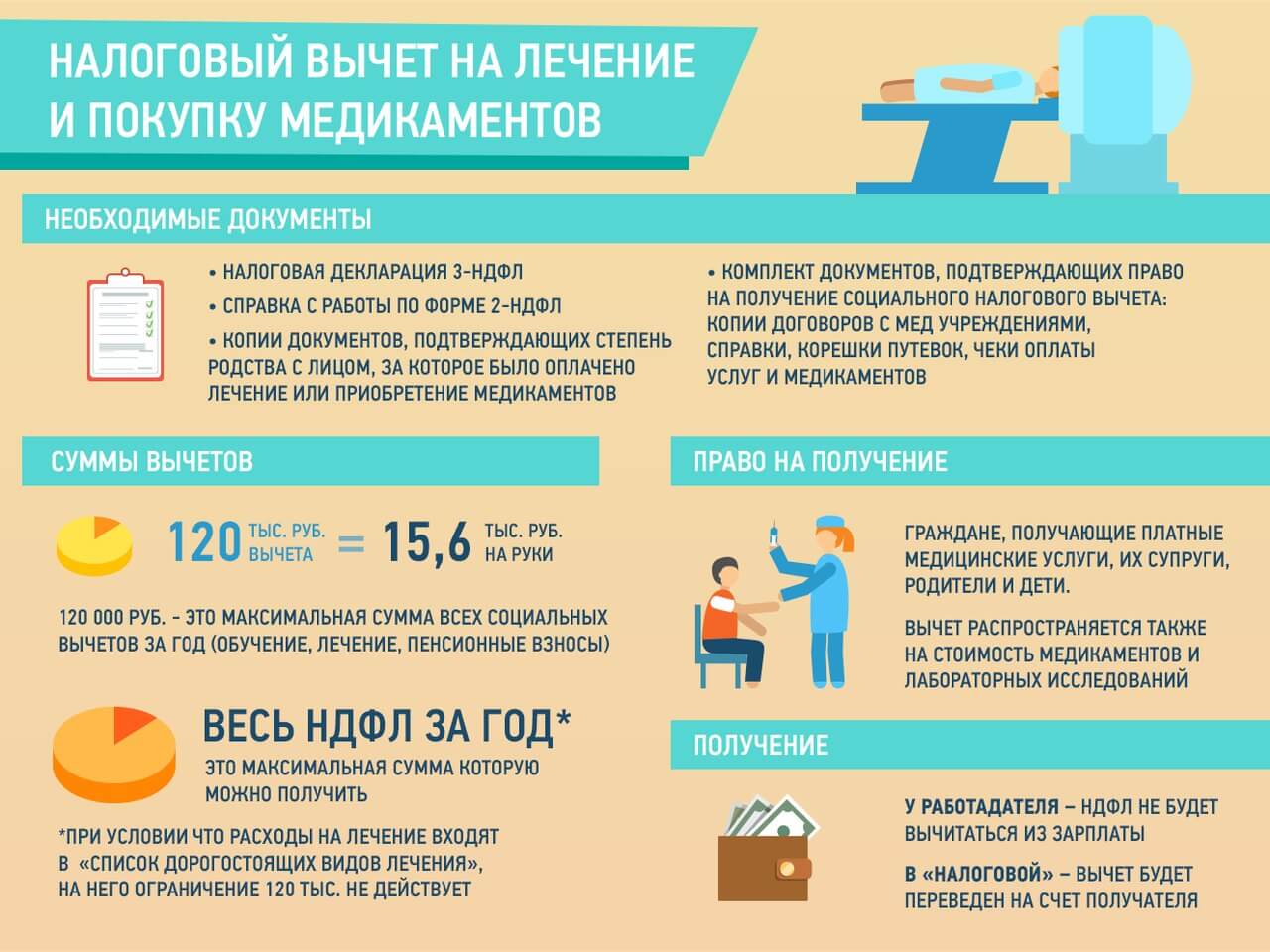

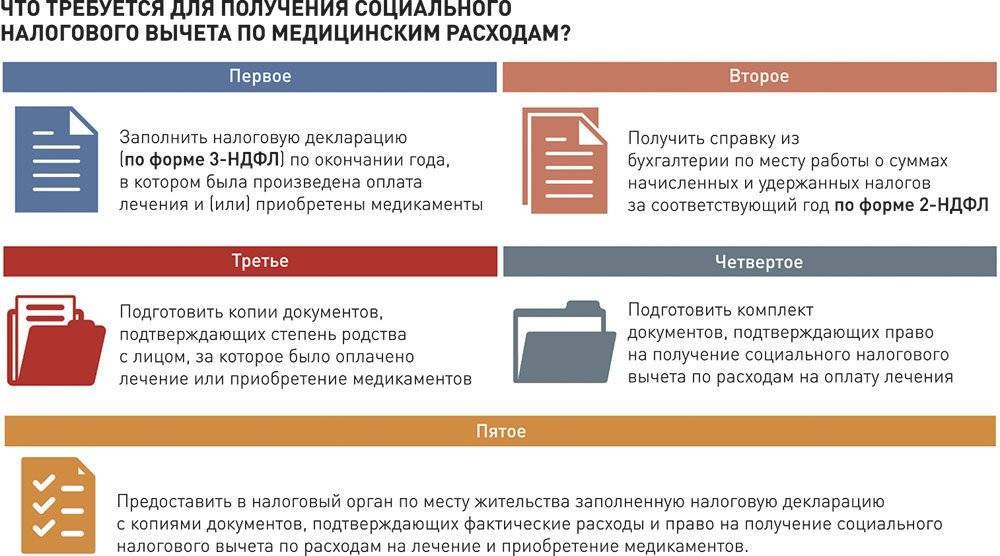

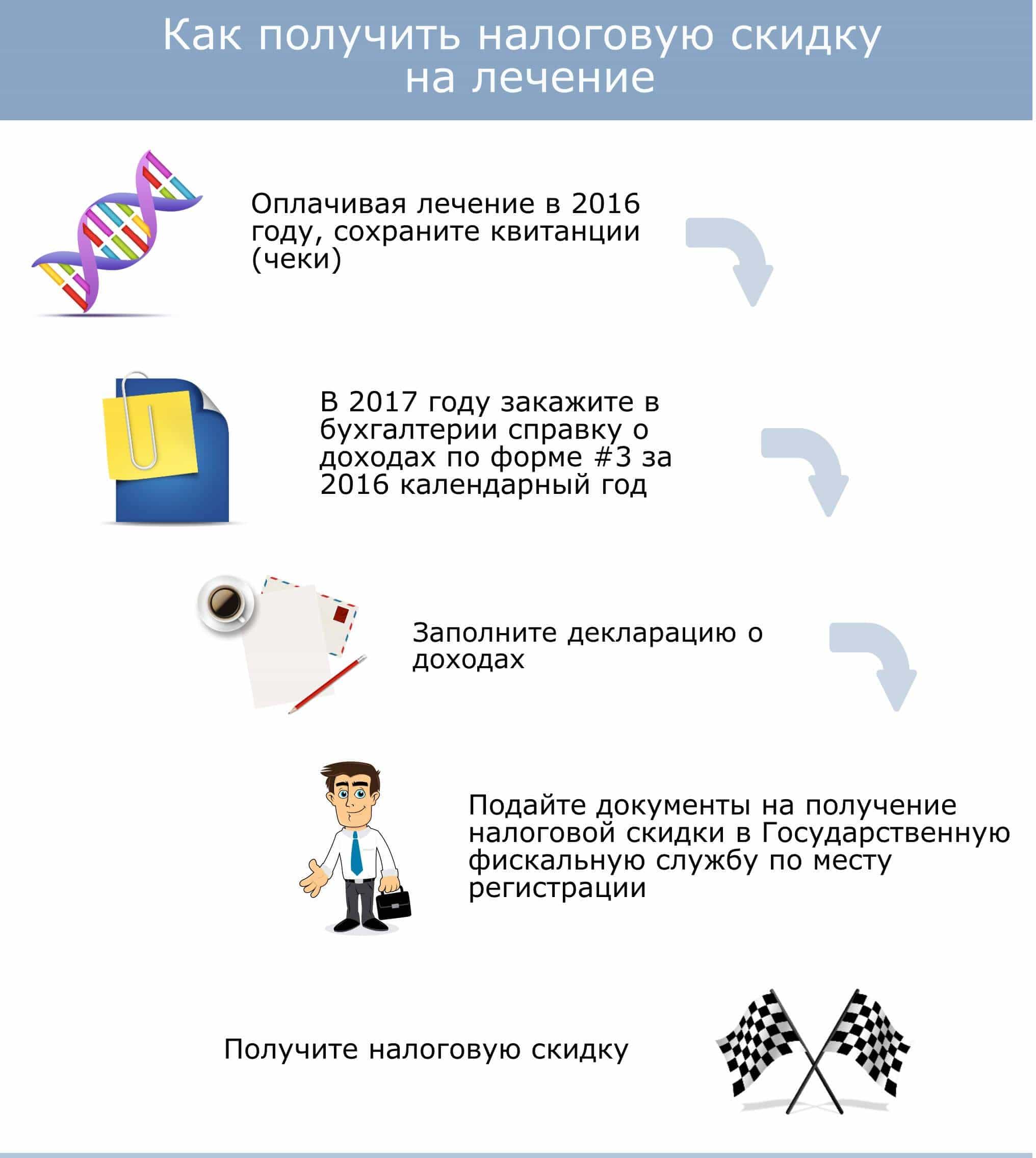

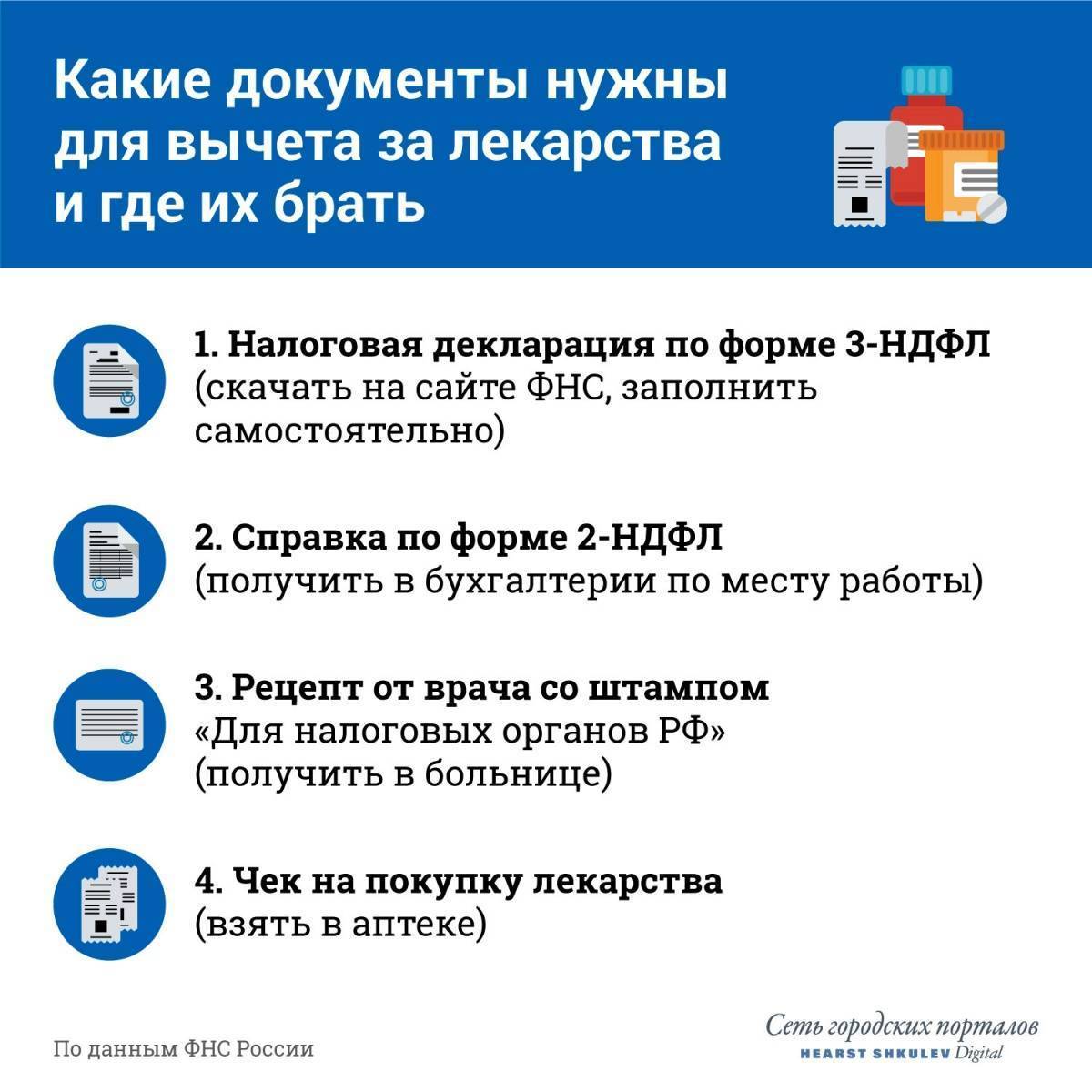

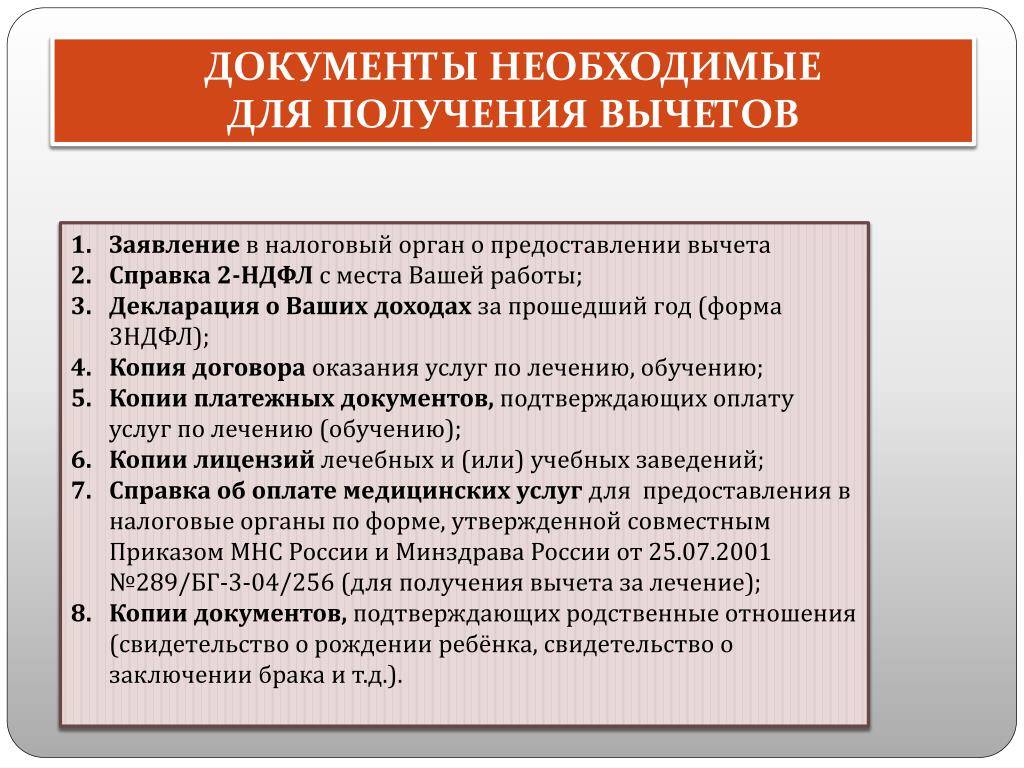

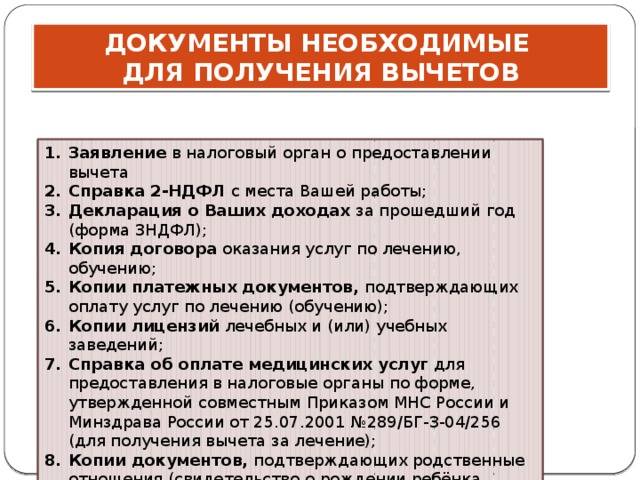

Документы, необходимые для получения налогового вычета

Сроки получения а также инструкции к получению компенсации зависят от способа ее получения.

1-й Способ: налогоплательщик обращается в ИФНС по окончании налогового периода. Список документов на 2017г, необходимых для этого способа определен в Письме Минфина и ФНС от 22.11.2012г №ЕД-4-3/19630@, представлен в таблице:

| Перечень документов | Пояснения |

| Декларация 3-НДФЛ | Заполняется налогоплательщиком |

| Заявление на возврат НДФЛ | Заполняется налогоплательщиком |

| Справка 2-НДФЛ | Выдается по месту работы |

| Договор с клиникой | Копия и оригинал |

| Справка об оплате услуг | Выдается клиникой |

| Рецептурный бланк (если оплачивались лекарства) и чек об оплате | Выдает врач |

| Свидетельство о браке, о рождении (если оплачивалось лечение родственников) | Копия, оригинал |

Если клиника выдает справку об оплате услуг, то чек об оплате в налоговую предоставлять уже не требуется. В основном перечне документов справка 2НДФЛ отсутствует, но она нужна для заполнения декларации 3НДФЛ, поэтому взять ее у работодателя все же придется.

Скачать: Заявление на вычет

2-й Способ: в тот год, когда проведено лечение вычет можно оформить у работодателя. Документы будут нужны те же самые, исключение составляют справка 2НДФЛ, декларация 3НДФЛ и заявление на вычет. Потребуется другое заявление – о подтверждении права на вычет. Какой из способов выгоднее выбрать, зависит в первую очередь от того, когда лечение было окончено. Если она проводилось в начале года, то смыла ждать когда закончится налоговый период конечно нет и лучше обратиться к работодателю.

Скачать: Заявление о подтверждении права на вычет

Например, за супругу, которая не работает, а значит и не платит НДФЛ, или же за своего ребенка, но только до достижения им возраста 18 лет. Не будет иметь значение и тот факт, что ваш ребенок еще учится в университете, на дневной форме обучения. Данное ограничение действует строго по возрасту. Зато, можно получить компенсацию, оплатив лечение своих родителей, которые являются, например, пенсионерами. Кстати, за родителей мужа (или жены) компенсацию получить нельзя.

Подытожив, можно сказать, что прежде чем оплачивать лечение себе или своим близким, нужно хорошо подумать и подсчитать кому выгоднее это лечение оплатить.

Как рассчитать сумму налогового вычета за лечение зубов?

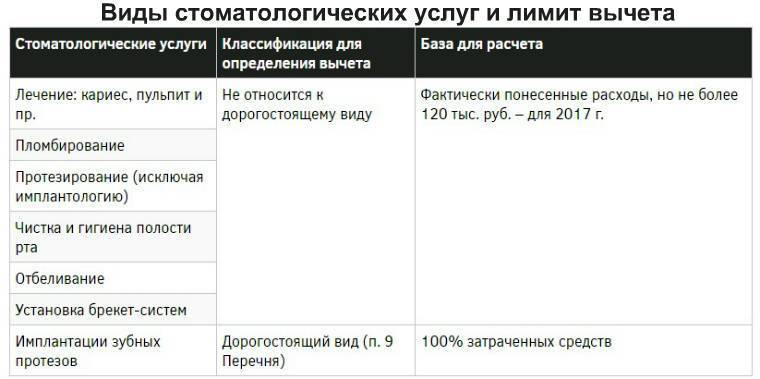

Сумма налогового вычета должна соответствовать фактическим затратам на получение стоматологических услуг, но при этом не может превышать максимальную сумму. По закону лечение бывает обычным и дорогостоящим. Для первой категории действует ограничение в размере 120 тыс. рублей в год. К обычному лечению зубов относится большинство стоматологических процедур вплоть до протезирования, а дорогостоящим считается имплантация. Это означает, что при установке пломб или зубных протезов к вычету принимаются затраты на сумму не больше 120 тысяч, а на сумму оплаты дорогой операции по имплантации налог компенсируется без ограничений. Для обхода ограничения можно распределить возмещение налога между самим налогоплательщиком и членами его семьи.

Важно понимать, что налоговый вычет – это не возврат всех затрат на лечение зубов, а уменьшение налоговой базы, то есть той суммы, с которой платится подоходный налог. То есть фактически возвращается налог с потраченной суммы

Рассчитать, сколько денег должны вернуть, несложно. Достаточно знать сумму доходов, с которых платится налог (налоговую базу), и сумму затрат на лечение. Потребуется также информация о ставке подоходного налога, которая на сегодня составляет 13%. Формула расчета выглядит следующим образом.

Именно в такой сумме должны вернуть подоходный налог. Для наглядности мы подготовили несколько примеров расчета налогового вычета.

Пример расчета №1

Допустим, вы получаете зарплату в размере 30 тыс. рублей в месяц, с которой перечисляется подоходный налог в размере 13%, то есть 3,9 тыс. рублей. За год вы заработали 360 тыс. рублей и заплатили 46,8 тыс. рублей налога:

- На лечение зубов потрачено 40 тыс. рублей, поэтому база для уплаты налога уменьшается на эту сумму: 360 000 – 40 000 = 320 000.

- Следующий шаг – пересчитываем подоходный налог: 320 000 * 13% = 41 600.

- Осталось посчитать разницу между уплаченным налогом и посчитанным без учета суммы, потраченной на лечение зубов: 46 800 – 41 600 = 5 200.

Именно на сумму 5,2 тыс. рублей вы можете рассчитывать, обращаясь за налоговым вычетом.

Пример расчета №2

Может показаться, что гораздо проще не считать налоговую базу и потом рассчитывать сумму налога, а просто определить 13% от затрат на лечение зубов. Но так не всегда можно рассчитать налоговый вычет. Покажем это на примере.

Зарплата гражданина за год составила 300 тыс. рублей. Протезирование зубов обошлось в 160 тыс. Следует учитывать, что это обычное, а не дорогостоящее лечение. Поэтому действует ограничение максимальной суммой налогового вычета (120 тыс.), и можно вернуть налог не на 20,8 тыс. рублей (160 тыс. * 13%), а на сумму 15,6 тыс. рублей (120 тыс. * 13%).

Особенности возврата налогового вычета

Согласно законодательству, на налоговый вычет обычного лечения прописан лимит в 15 600 рублей, что является 13% от допустимых 120 000 рублей. Даже если стоимость стоматологических услуг будет ее превышать.

Если оплачивается лечение, и собственное, и близких родственников, следует суммировать расходы и с получившейся суммы претендовать на возврат 13%

Чтобы иметь представление, как формируются выплаты, можно проследить этот процесс на основе простого примера. Субъект в течение года заработал 100 000 руб., соответственно, работодатель с этой суммы должен удержать НДФЛ в размере 13 000 руб. Затраты на стоматологию в этом же году составили 20 000 руб., что меняет сумму удержания налога, поскольку государственный сбор следует удерживать с 80 000 руб., и сумма налога, соответственно, составит 10 400 руб. Таким образом, государство по завершению налогового периода должно вернуть 2 600 руб. Однако, к этому показателю можно прийти гораздо более простым способом, умножив 20 000 руб. на 0,13.

Помимо перечисленных условий для одобрения налоговых льгот присутствует еще один сдерживающий фактор, выражающийся в количестве оплаченного за 1 год подоходного налога.

Если, например, за 1 год с физического лица был удержан налог в размере 12 000 рублей, рассчитывать прописанную в кодексе сумму в 15 600 рублей не представляется возможным, поскольку льготы ограничиваются размером оплаченного налога. По этому же принципу калькулируются налоговые льготы на дорогостоящее лечение.

Стоимость стоматологических услуг не является определяющим фактором для включения в список дорогостоящих услуг. Этот перечень утвержден на законодательном уровне Постановлением правительства РФ N 201.

Например, если цена за посещение дантиста составит 150 000 руб., вычет будет удерживаться со всей суммы, несмотря на то, что она превышает допустимый порог в 120 000 руб.

Если в процессе терапии применялись оба вида лечения, следует применять 2 варианта расчета.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов | Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений | Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах | Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится | Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) | Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) | |

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) | |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

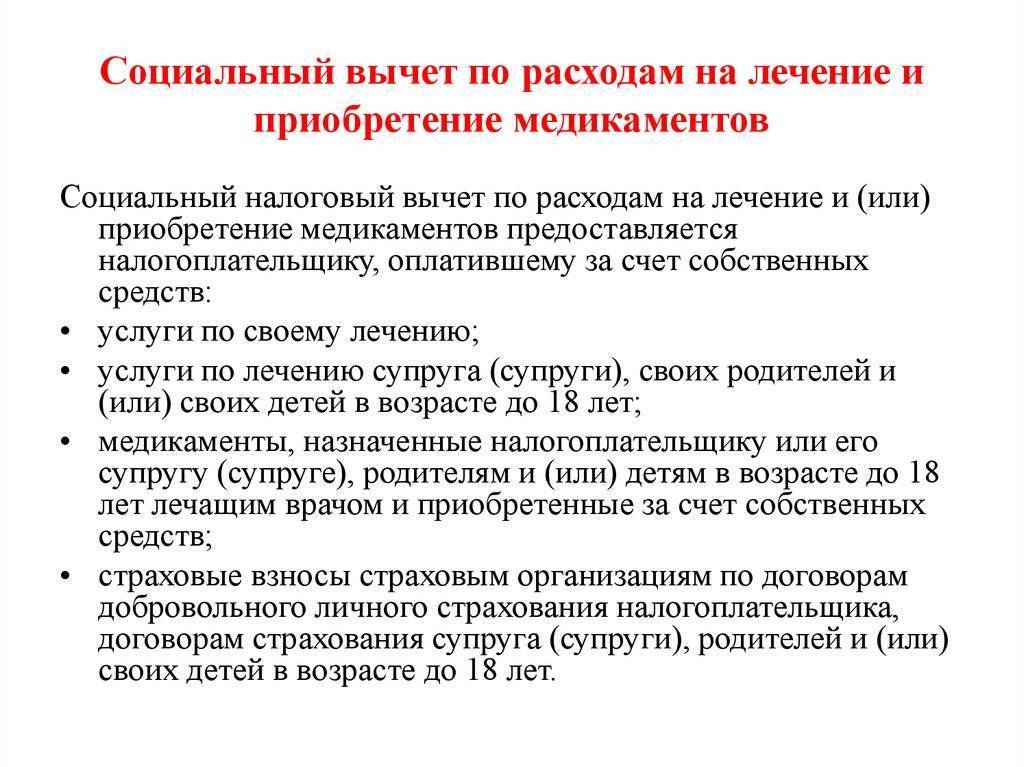

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

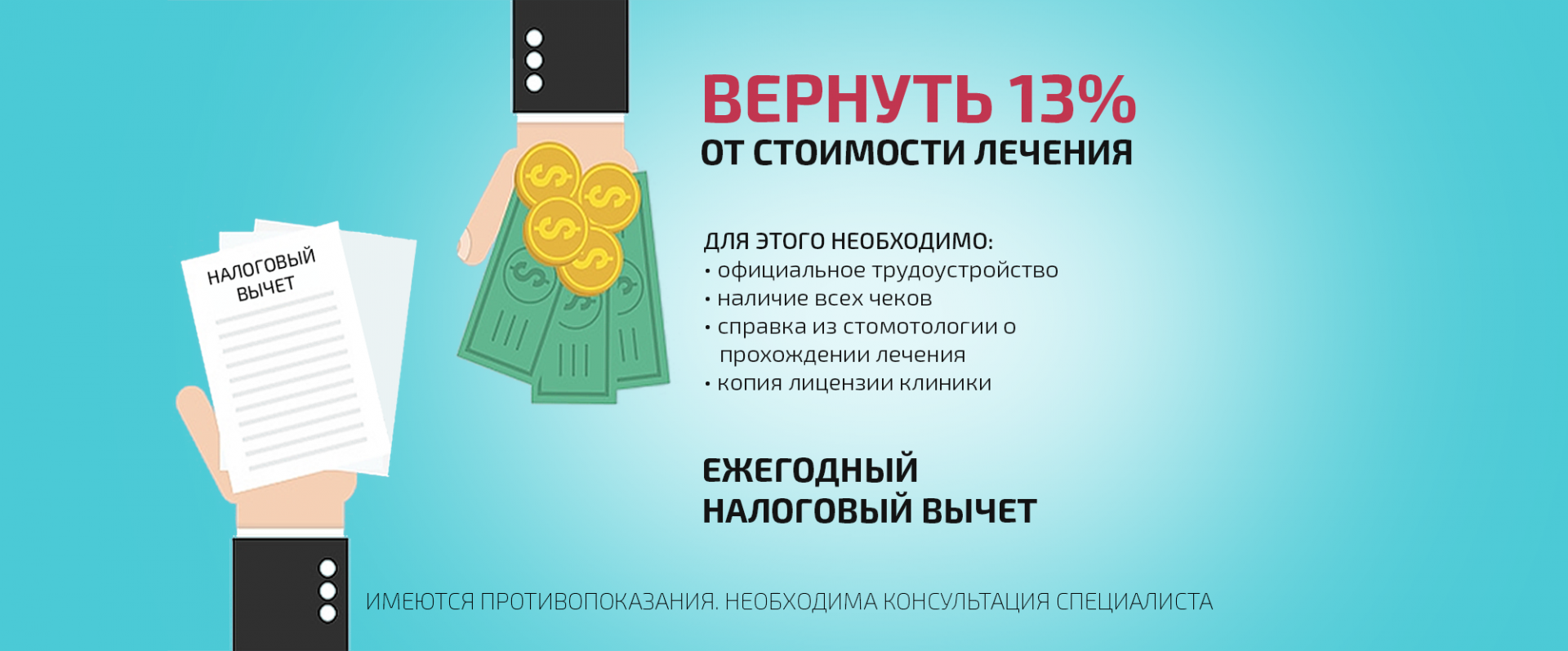

Кому и когда положен налоговый вычет

Как и другой социальный вычет, часть денег за лечение можно вернуть на следующий год

Чтобы получить их, важно, чтобы сошлись следующие условия

Вы официально работаете

Чтобы получить вычет за оплату медикаментов в 2018, важно платить подоходный налог (НДФЛ) в этом году. Вернуть больше, чем отдали государству, не получится.

Платежные документы оформлены на вас

Если родители отдыхали в санатории, сын-школьник посещал стоматолога, супруга получила полис ДМС, а за все это официально платили вы.

Лечение входит в утвержденный перечень. Государство составило список услуг и медикаментов, за оплату которых положен налоговый вычет. Он распространяется на лечение зубов, покупку полиса добровольного медицинского страхования (ДМС) и на лечение в санатории.

Лечебное учреждение зарегистрировано в РФ и имеет лицензию. Получить вычет за лечение за рубежом не удастся.

Расчет налоговой компенсации за лечение зубов

Государственный налоговый остаток составляет 13% от тех денежных средств, которые по факту оплачены за стоматологические услуги. Другими словами, это и есть та сумма, которая выплачена государству и называется подоходным налогом.

Как бы там ни было, СНВ считается неотъемлемым правом уклонения от уплаты государственной пошлины, то есть снятия обязательств об уплате налогового сбора с дохода, в соответствии с действующим законодательством.

В связи с тем, что льготы получает далеко не каждый, законодатель имеет полное право регулировать лимит и вводить ряд ограничений.

В ситуации, когда работник желает получить СНВ, ему потребуется ознакомиться с рядом таких ущемлений, как:

- Сумма возврата не должна превышать установленного максимума, а это 120 тысяч рублей.

Если правильно просчитать, то эту сумму нужно умножить на 13% налогового обложения, из чего получится 15 600 рублей.Если работник затратил на стоматологические услуги большую сумму, она ему не компенсируется.

- Это касается и приобретенных лекарств, если лимит превышен, то затраты не возмещаются.

- Социальный налоговый вычет нельзя перекинуть на последующий период налогообложения.

- Если лечение признано «дорогостоящим», то в этом случае установленный лимит максимальной суммы теряет свою законность.

Если рассмотреть на примере, то при затрате на лечении 500 тысяч рублей, налогоплательщик может законно вернуть 13% от этой суммы.

Важно! Вернуть затраченные на лечение средства возможно в течение 36 месяцев. Заявку на возврат можно подавать в конце года, когда налог уплачен за все 12 месяцев, то есть по истечении периода на сбор государственной пошлины

Заявку на возврат можно подавать в конце года, когда налог уплачен за все 12 месяцев, то есть по истечении периода на сбор государственной пошлины.

Пример расчета

Жительнице города Москва провели протезирование зубов, которое стоило 450 тысяч рублей. Так как такие услуги считаются дорогостоящими и документально обозначаются как код 2 (код 1 обозначает недорогостоящую услугу), она имеет законное право получить свои 13% от суммы затрат на услуги стоматолога, а это 58 500 рублей.

Но важно, что ее годовой заработок за текущий год составил по 30 тысяч рублей ежемесячно, что за год суммируется в сумму 360 тысяч рублей. Исходя из этого, на оплату подоходного налога ушло 46 800 рублей

Соответственно, по закону, на выплату положена именно сумма в 46 800 рублей, а остаток в сумме 11 700 рублей нельзя перекинуть на последующий налоговый период.

Однако если работник выплачивает пошлину в размере 58 500 рублей и выше, то он может рассчитывать на возмещение СНВ в полном объеме.

Сколько денег можно вернуть за лечение

Налоговый вычет на лечение относится к социальным вычетам. В эту же категорию входят вычеты на обучение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, накопительную часть трудовой пенсии, страхование жизни, благотворительность.

Максимальная сумма, которую можно вернуть по всем социальным налоговым вычетам в совокупности – 15 600 рублей в год (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение). Это прописано в статье 219 Налогового кодекса РФ.

Технически социальный налоговый вычет составляет сумму до 120 тысяч рублей – на столько можно уменьшить доход, с которого взимается НДФЛ. Подсчёт ведётся следующим образом: налогооблагаемая база (сумма дохода, с которой взимается налог) уменьшается на сумму фактически произведенных расходов, но не более чем на 120 тысяч рублей. После этого производится расчёт подоходного налога. Если работодатель уже уплатил за работника НДФЛ, излишне уплаченная часть возвращается работнику. При наличии права на максимальный вычет (когда сумма расходов на лечение равна или превышает 120 тысяч рублей) налогоплательщик получает обратно 15 600 рублей (120 тысяч рублей x 13%). Если вычет на лечение получен в меньшем размере, остаток неиспользованного вычета обнуляется и не переносится на следующий год (в отличие, например, от имущественного вычета за приобретение недвижимости и уплату процентов по договору ипотечного кредитования).

Вот так бывает

Приведем пример. Налоговый резидент А. в течение года потратил на лечение и покупку лекарств 70 тыс. рублей. При этом его зарплата до вычета НДФЛ составляет 46 тыс. рублей в месяц. Доход А. за год составляет 552 тыс. рублей – это и есть налогооблагаемая база, с которой взимается налог на доходы. 13% от этой суммы А. каждый год платит в виде налога (таким образом, «чистыми» он зарабатывает 480 240 рублей в год или 40 020 рублей в месяц). Если А., потратив 70 тыс. на лечение, соберет необходимые документы, то сможет вернуть часть налога, ранее уплаченного государству.

Так как А. потратил 70 тыс. на лечение, то налог на эту часть своего дохода он имеет право не платить. Таким образом, подав документы на налоговый вычет, А. уменьшит налогооблагаемую базу с 552 тыс. рублей до 482 тыс. рублей. Значит сумма НДФЛ, которую А. должен уплатить составит 13 % от 482 тыс. или 62 660 рублей. Если работодатель А. уже заплатил за него налог в течение года, то эта сумма составила 13% от 552 тыс. рублей или 71 760 рублей. По закону разницу между этими суммами А. имеет право вернуть: 71 760 – 62 660 = 9 100 рублей. Именно такую сумму А. получит обратно из бюджета, если соберет документы и подаст заявление на налоговый вычет.

Что же касается дорогостоящего лечения, то на него при оформлении вычета не распространяется верхнее ограничение в 120 тысяч рублей. Размер вычета в этом случае принимается в сумме фактически произведенных расходов на лечение и ограничивается лишь суммой удержанного с налогоплательщика в течение года НДФЛ. Таким образом, при расходах на дорогостоящее лечение работник может вернуть 13% от всей суммы расходов на дорогостоящее лечение, однако не более суммы уплаченного им НДФЛ. Кроме того, он может получить вычет по расходам на оплату дорогостоящих медикаментов и расходных материалов, приобретённых в ходе лечения, если они были необходимы для лечения и медицинское учреждение ими не располагало (при наличии соответствующей справки из медучреждения).

Подробности

Документы для получения налогового вычета

Для оформления и получения налогового вычета за стоматологические услуги нужно подготовить паспорт, справку о доходах 2-ндфл, налоговую декларацию 3-ндфл за год, когда вы воспользовались услугой лечения зубов, заявление на получение налогового вычета, документы из стоматологии о том, что вы получили услугу по лечению зубов и их оплатили. Также стоматологическая клиника должна выдать вам на руки копию лицензии клиники, и копию договора об оказании лечения.

Для получения налогового вычета должно соблюдаться условие, что лечение происходило в российской стоматологической клинике, у которой есть лицензия. При этом клиника может быть как государственной, так и коммерческой. Для получения вычета можно предоставить копии документов.

Сумма рассчитанного налогового вычета будет зависеть от некоторых условий. Одним из таких условий это зарплата человека, с которой он платит налог 2-НДФЛ. При расчёте налогового вычета будет учитываться только официальный доход. И второе, это потраченная на лечение сумма, от неё будет рассчитываться размер возвращенной суммы.

Как получить налоговый вычет

Получить социальный налоговый вычет можно, оформив нужные документы. Можно это сделать через работодателя, или если самостоятельно пойти в налоговую инспекцию по месту прописки.

При получении налогового вычета через налоговую инспекцию нужно во время лечения получить в стоматологической клинике справку или чек о том, что документы составлены для налоговой. Получить у работодателя справку 2-ндфл, с указанием заработной платы и уплаченных налогов. Также нужно заполнить налоговую декларацию 3-ндфл. Собранный пакет документов нужно отнести сотруднику налоговой инспекции.

В течение одного месяца налоговые органы проверят все документы и корректность указанной информации в них.

Деньги обычно перечисляют по указанным реквизитам на карту.

Случай, когда могут отказать в получении налогового вычета

Налоговая инспекция может отказать в оформлении налогового вычета, в некоторых случаях. В большинстве случаях отказ получают те лица, которые официально не работают, то есть у них не происходит уплата налога на доход.

Также отказ могут получить студенты или пенсионеры, потому что их доход не облагается налогом. В этом случае вычет можно получить только при наличии дополнительного источника дохода, с которого уплачивается налог.

Индивидуальные предприниматели не уплачивают подоходный налог, поэтому тоже не могут получить налоговый вычет.

Еще одной причиной отказа может быть тот факт, что человек уже обращался за налоговым вычетом в этом году, и израсходовал весь лимит в размере 15600 рублей на одного человека в год.

Обращаться за налоговым вычетом можно только один раз в год. Декларация подается за закончившийся год, например 2019 году подают документы за 2018 год.

Документы можно подавать в течение 3 лет, например, в 2019 году можно получить налоговый вычет за 2018, 2017 и 2016 год.

Получение налогового вычета пенсионерами

То есть документы оформляются на имя работающего человека, но указано, что лечение проходил один из родителей. И для этого будут приложены документы, в которых указана степень родства.

Стоматологическое лечение ребёнка

Если лечение зубов производилось ребёнку, то родители также имеют право получить налоговый вычет. Для подтверждения родства будет нужна копия свидетельства о рождении или паспорт ребенка, если он уже есть.

Также если лечение в стоматологической клинике проходил один из супругов, но он не работает, то оформить налоговый вычет может официально работающий второй супруг.

Для подтверждения родства необходимо приложить свидетельство о браке, и справку об отсутствии официальной работы второго супруга.

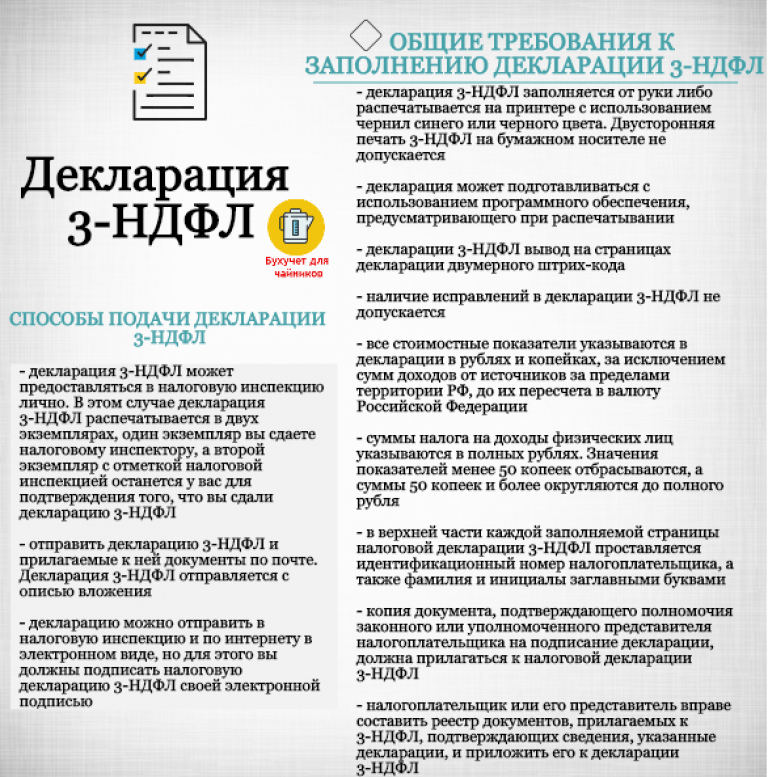

Заполняем декларацию правильно

3-НДФЛ – главный документ для претендентов на соцвычет. Если бумага будет заполнена ошибочно или указанные данные будут неверными, инспекция будет в полном праве отказать плательщику в оформлении вычета.

Cправка 3-НДФЛ

Важно помнить, что при заполнении декларации от руки использовать можно только синюю и чёрную пасту, писать стоит заглавными печатными буквами. Любые помарки и исправления в документе запрещены

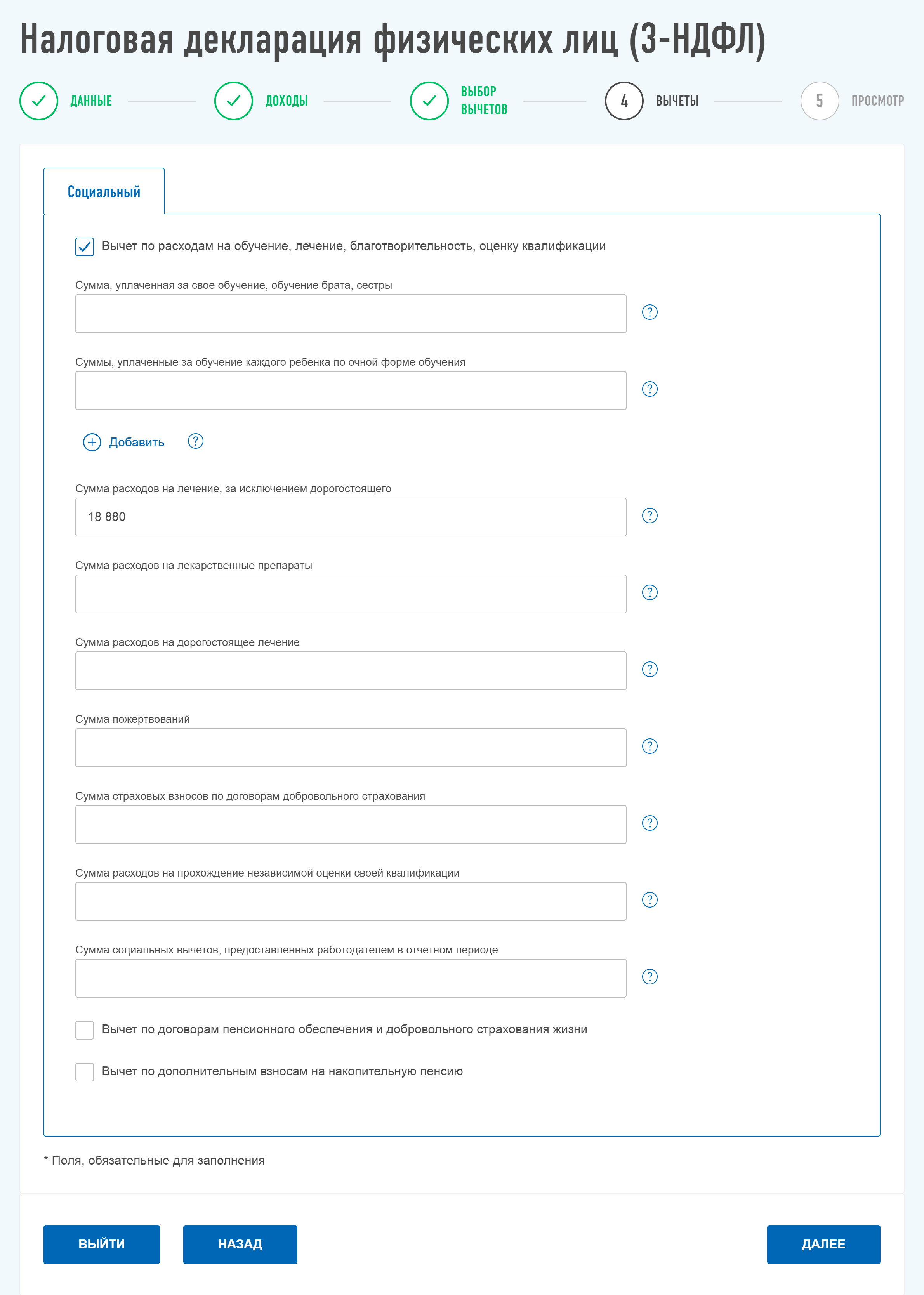

Граждане должны заполнить следующие части декларации:

- Титульный лист, где указаны личные данные гражданина по паспорту, реквизиты и прочая информация о налогоплательщике.

- Разделы №1 и №2, куда вносят информацию об уплаченных за год налогах и сумме вычета.

- Листы A и E1, где содержится информация о налоговой ставке, коде налога, указана величина заработной платы гражданина, его месте работы и прочее.

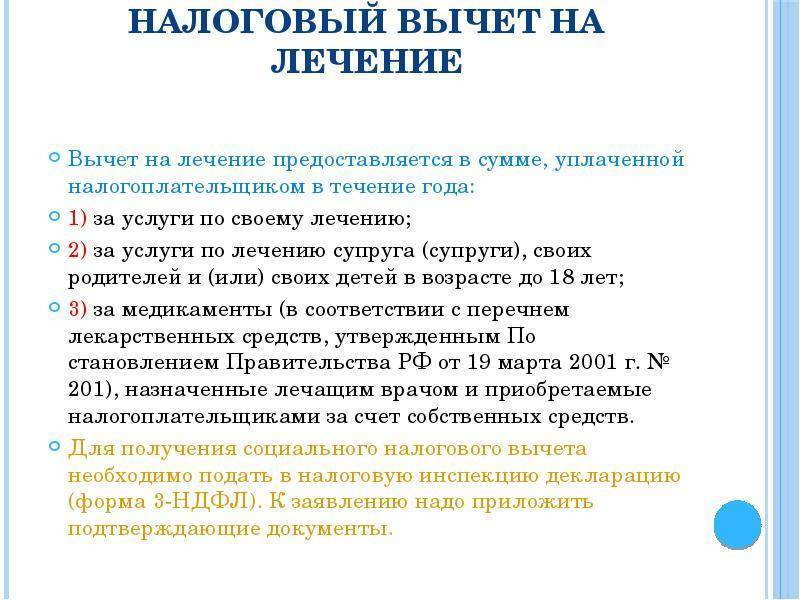

За какие медицинские услуги и лекарства можно получить налоговый вычет

При оформлении налогового вычета на лечение в расчёт берутся как услуги частных клиник и индивидуальных предпринимателей, так и платные услуги бюджетных медицинских учреждений, оказываемые по прейскуранту. Главное условие заключается в том, чтобы медицинская организация или ИП имели лицензию на осуществление медицинской деятельности на территории Российской Федерации.

Вычет предоставляется налогоплательщику, оплатившему собственное лечение, лечение супруга (супруги), своих родителей, несовершеннолетних детей и подопечных, а также медикаменты, назначенные лечащим врачом налогоплательщику или перечисленным родственникам. При этом речь идёт строго о медикаментах, выписанных лечащим врачом (а не любым другим), и только в целях лечения (не профилактики). Кроме того, основанием для социального вычета являются страховые взносы по договорам добровольного личного страхования налогоплательщика или указанных родственников. И, разумеется, для получения вычета необходимо, чтобы медицинские услуги, лекарства и страховые полисы были оплачены лично гражданином, а не его работодателем.

Перечни медицинских услуг и медикаментов, при оплате которых возможно оформить вычет, утверждены . Однако оно утратит силу с 1 января 2021 года, после чего будут действовать , утверждённые Постановлением Правительства РФ от 8.04.2020 №458.

К дорогостоящему лечению, за которое можно получить вычет сверх лимита в 120 тыс. рублей, относятся виды лечения из перечня, утвержденного правительством Российской Федерации. В этот перечень входит хирургическое лечение врожденных аномалий и тяжёлых форм болезней системы кровообращения, органов дыхания, глаз, нервной системы, органов пищеварения, эндопротезирование и реконструктивно-восстановительные операции на суставах, трансплантация органов, тканей и костного мозга, имплантация протезов, электрокардиостимуляторов, реконструктивные и пластические операции, терапевтическое лечение хромосомных нарушений и наследственных болезней, злокачественных новообразований и т.д. (Полный список видов дорогостоящего лечения можно найти в .)

Вид лечения – дорогостоящее или обычное – определяет медицинская организация и указывает его в справке об оплате медицинских услуг, которая выдается для предоставления в налоговые органы. Обычное лечение имеет код услуги «1», дорогостоящее лечение кодируется как «2».

Ранее также существовал список лекарств, за покупку которых можно было получить налоговый вычет, но начиная с налогового периода 2019 года этот перечень утратил силу и вычет предоставляется на любые лекарства, назначенные лечащим врачом и приобретенные налогоплательщиком за счет собственных средств.

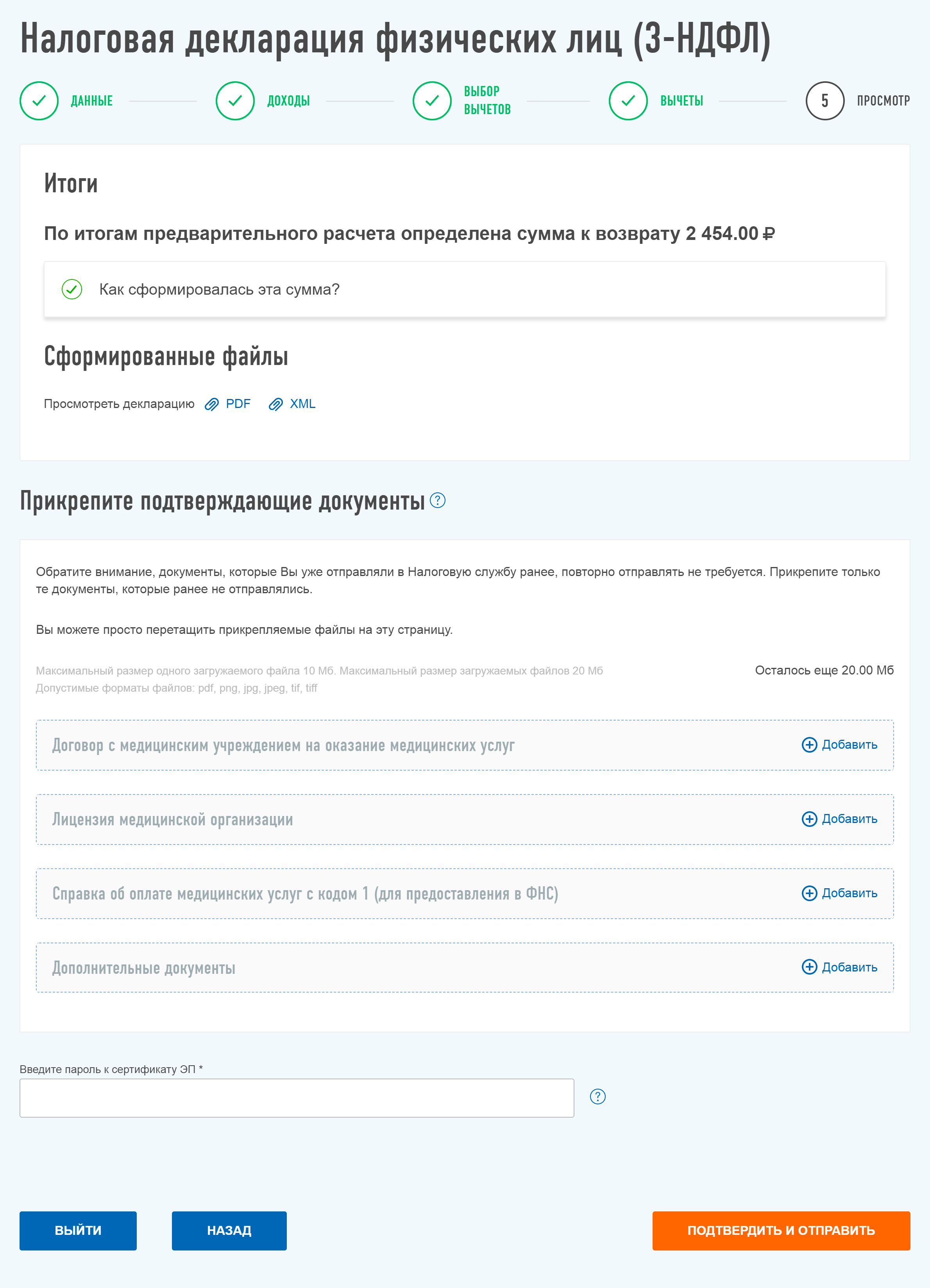

Как подать декларацию в ФНС

Декларацию 3-НДФЛ и другие документы для получения вычета можно подать в налоговую инспекцию лично или дистанционно – через личный кабинет на сайте Федеральной налоговой службы (ФНС) или мобильное приложение «Налоги ФЛ» (для IOS и Android).

Только в 2019 году через личные кабинеты налогоплательщики подали более 2 миллионов деклараций 3-НДФЛ, а в 2020 году таких деклараций насчитывается уже более 1,7 миллионов, хотя декларационная кампания ещё далека от завершения.

Получить доступ к личному кабинету налогоплательщика можно несколькими способами. Во-первых, вы можете получить регистрационную карту с логином и паролем для доступа в личный кабинет в любом отделении налоговой инспекции. Во-вторых, если у вас уже есть квалифицированная электронная подпись, вы можете войти в кабинет через нее (для этого на компьютере должно быть установлено специальное программное обеспечение для работы с электронной подписью). В-третьих, войти в кабинет налогоплательщика можно через учетную запись на сайте «Госуслуги», но эта опция доступна только в том случае, если вы подтвердили свою личность на сайте госуслуг (то есть статус учетной записи должен быть «Подтвержденная»).

Но мало иметь доступ к Личному кабинету налогоплательщика, для отправки декларации в налоговую понадобится электронная подпись. Однако если у вас есть доступ к кабинету, получить электронную подпись можно через него. В Личном кабинете налогоплательщика есть возможность создать сертификат усиленной неквалифицированной подписи, используя который, можно подать декларацию и подписать заявление на налоговый вычет.

В отличие от усиленной квалифицированной подписи, которую выдают специальные удостоверяющие центры, усиленная неквалифицированная подпись выдается удостоверяющим центром ФНС России и подходит только для взаимодействия с ФНС. Если у вас уже есть усиленная квалифицированная электронная подпись, оформленная в одном из удостоверяющих центров, ее также можно использовать для взаимодействия с ФНС, зарегистрировав в личном кабинете налогоплательщика.

Самостоятельно заполнить декларацию 3-НДФЛ через сайт ФНС не так сложно, как может показаться сначала: в Личном кабинете налогоплательщика реализован достаточно дружелюбный интерфейс, через который подача декларации доступна тем, кто не имеет специальных знаний в бухгалтерском учете. Однако если вы совсем не хотите тратить время на декларацию, вы можете обратиться за помощью в ее заполнении к одному из специальных сервисов по возврату налогов. Например, воспользоваться услугами «Европейской юридической службы» – партнера банка «Восточный». Как устроена работа этого сервиса мы ранее .

Пример №1

- Общая зарплата за 2020 год — 100 000 руб., облагается налогом: 96 000 руб.

- Сумма НДФЛ, перечисленная в бюджет — 12 480 руб. (13%).

- Средства, израсходованные на лечение — 12 000 руб.

- на оплату проведенной операции — 30 000 руб.

- С учетом вычета размер налога должен составить:

- 58 000 (100 000 — 42 000) × 0,13 = 7540 руб.

- Сумма к возврату: 12 480 — 7540 = 4 940 руб.

Условия получения социального вычета

Чтобы заявление было принято, требуется выполнение следующих условий:

- в отчетном году (предыдущий налоговый период) имелись доходы, облагаемые НДФЛ;

- медицинские услуги предоставлены клиникой, обладающей лицензией на медицинскую деятельность;

- деньги потрачены на оплату лечения, включая проведение операций; покупку лекарств по рецепту, выписанному врачом.

Кто имеет право на оформление вычета

Сделать возврат налога за лечение зубов могут:

- физические лица, работающие официально и уплачивающие НДФЛ в размере 13%;

- являющиеся налоговыми резидентами РФ (в эту категорию попадают выходцы из стран ближнего и дальнего зарубежья, прожившие непрерывно на территории России не менее 183 дней);

- лично оплатившие услуги стоматолога за себя и членов своей семьи (супругу или супруга, родителей, несовершеннолетних детей);

- воспользовавшиеся услугами частной платной или государственной клиники, в обязательном порядке имеющих лицензию на стоматологические услуги.

Нормативные акты, регулирующие возврат налоговых платежей физическим лицам, уплаченных в виде подоходного налога, не распространяются:

- на индивидуальных предпринимателей, работающих по единому налогу на вмененный доход, упрощенной или патентной системе налогообложения;

- безработных, в том числе и тех, кто зарегистрировался на бирже труда (Центре занятости) и получает пособие;

- женщин, находящихся в дородовом и послеродовом декрете или отпуске по уходу за ребенком до 3-х лет;

- работников предприятий и организаций, лечение которых оплатил работодатель;

- физических лиц, не имеющих официальных доходов, с которых уплачивается НДФЛ;

- пенсионеров, но только неработающих, т.к. пенсия не облагается подоходным налогом. Если же выйдя на пенсию, человек продолжает трудиться, то он имеет право на налоговый вычет;

- студентов – аналогично пенсионерам: со стипендии не платится НДФЛ. Но если есть официальная подработка, проблем нет;

- граждан, лечившихся у частных лиц или в клиниках, не имеющих соответствующей лицензии.

- пенсионерам, мамам, домохозяйкам, студентам и временно неработающим: в качестве плательщика указывайте работающего члена семьи (договор заключается с ним), который и получит налоговый вычет;

- никто не мешает сумму, превышающую 120,0 тыс., руб. разбить на несколько. Например, 350,0 тыс. руб., уплаченных за стоматологическое лечение, разделить на 3 членов семьи и каждому оформить вычет (муж, жена, родители, дети). Это законно. Можно при этом оформить все после завершения лечения.