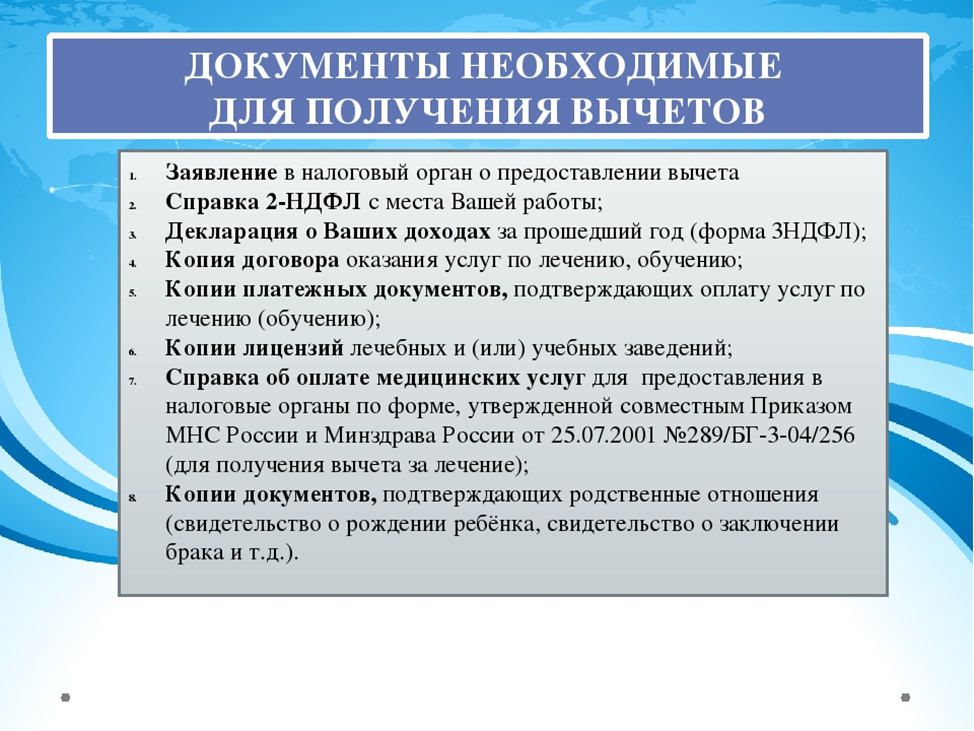

Инструкция – оформляем вычет

Документы для получения вычета за лечение, как уже было сказано, будут меняться в зависимости от конкретного жизненного случая. Поэтому в первую очередь нужно разобраться с особенностями оформления оного. И только после этого уточнять, какие справки подготавливать при тех или иных обстоятельствах. Интересует вычет на лечение? Какие документы нужны? И что сделать для получения оного?

Чтобы запросить у налоговых органов или работодателя часть денег, потраченных на медицинское обслуживание, нужно сделать следующее:

- Изучить документы на вычет, а затем подготовить необходимые справки. Они, как было подчеркнуто ранее, будут меняться в том или ином случае, хоть и незначительно.

- Осуществить заполнение заявления установленного образца.

- Подать заявление на вычет за медуслуги в уполномоченную службу.

- Дождаться ответа от соответствующей организации, а затем получить денежные средства в положенных размерах.

Звучит так, словно никаких проблем с оформлением не будет. Но на практике бумажная волокита при запросе изучаемой “услуги” в России доставляет немало хлопот. И поэтому к ней лучше готовить заблаговременно.

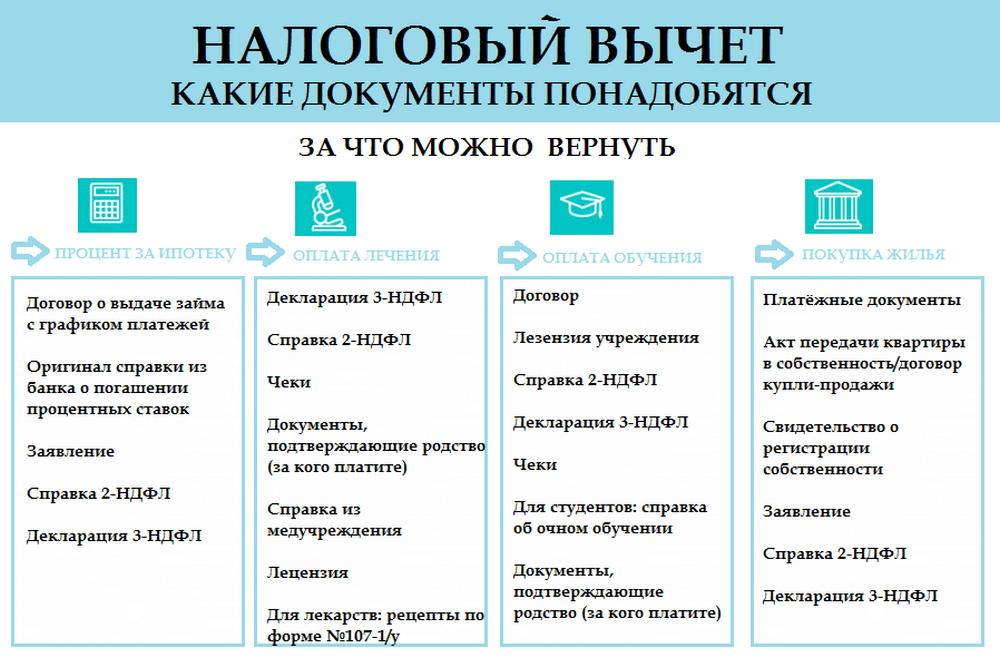

Кому положена компенсация и сколько денег можно вернуть

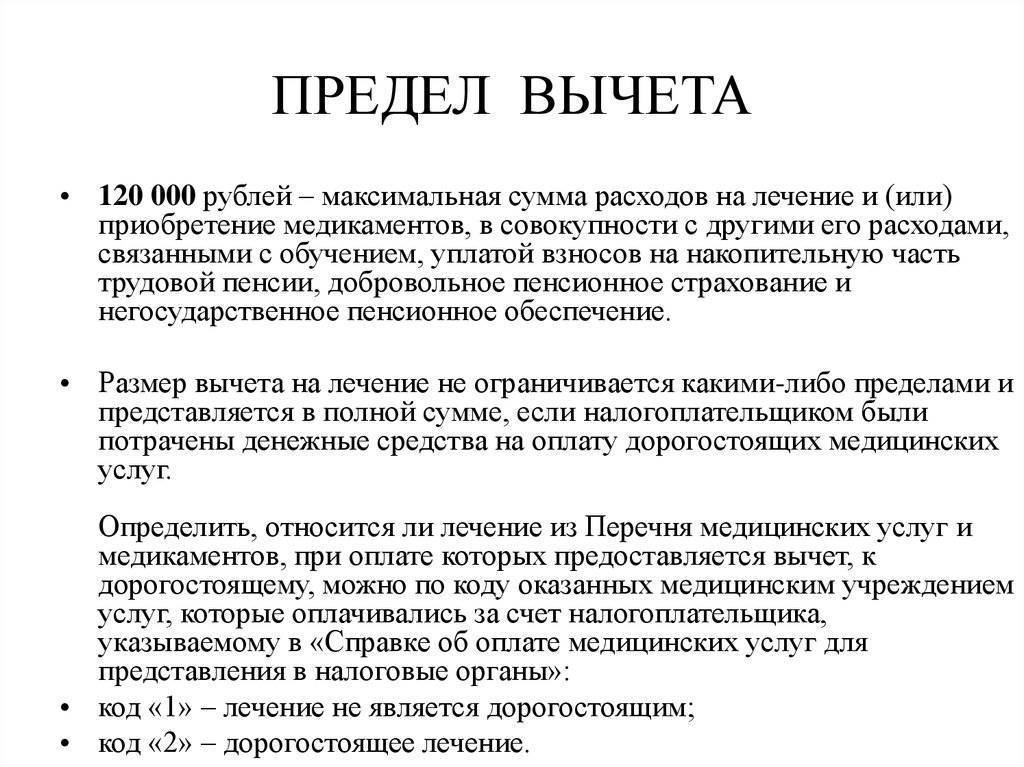

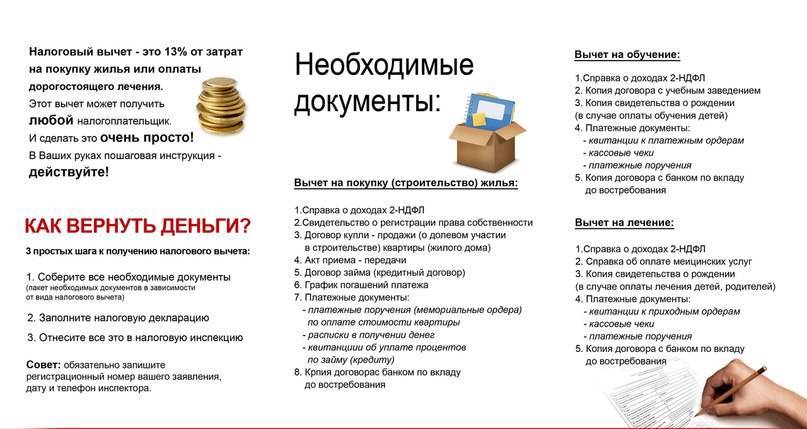

Возврат может оформить каждый, кто официально работает или имеет другой доход, с которого платит НДФЛ. Предельная сумма расходов, с которой можно получить компенсацию, — 120 тысяч рублей. Размер выплаты — 13%, или 15 600 рублей. Этот лимит установлен для всех расходов, за которые по закону положена выплата в счёт НДФЛ: лечение, обучение, пенсионные взносы, за независимую оценку квалификации.

Поясним на примере. Если вы заплатите за лечение 50 000 рублей, то вернёте 6 500 рублей. Остальное (в пределах вышеобозначенных 15 600 рублей) можно получить, например, за оплату учёбы. На эти два вида расходов распространяется общий лимит на вычет.

Впрочем, если речь идёт о дорогостоящих видах лечения, можно вернуть 13% от всей потраченной суммы. Однако вычет не может превышать сумму уплаченного в течение года НДФЛ.

За какие виды медицинских услуг положен вычет, подробно изложено в специальном В 2021 году список услуг будет обновлён, поэтому перед подачей декларации следует убедиться, что ваши расходы соответствуют официальному перечню.

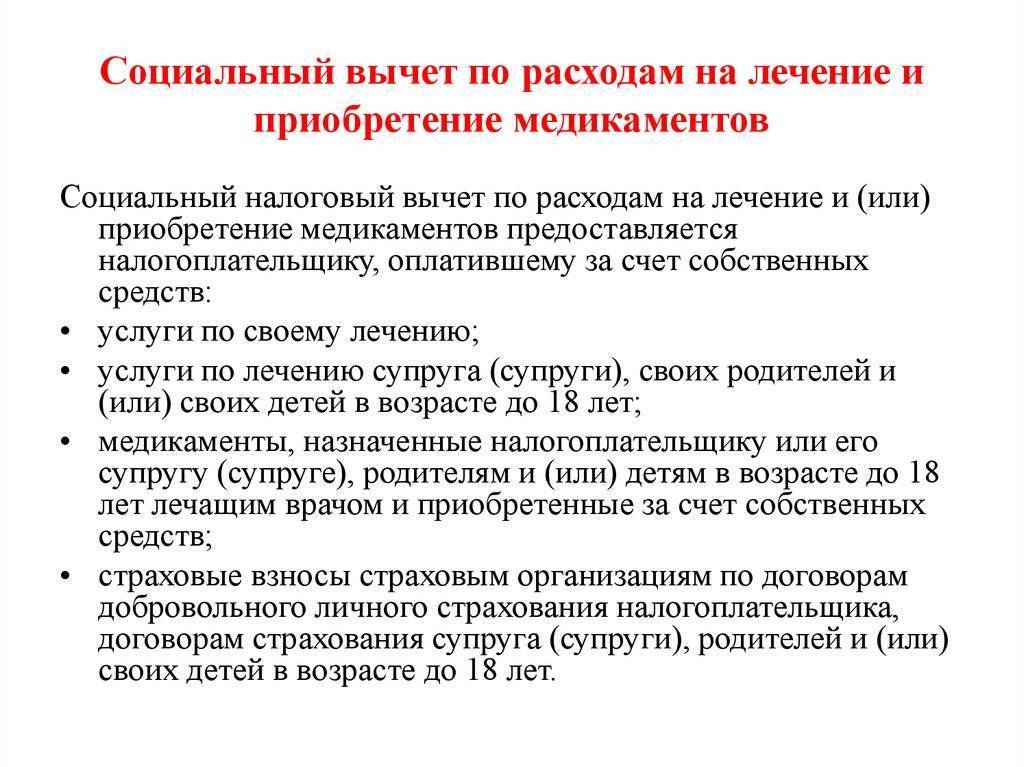

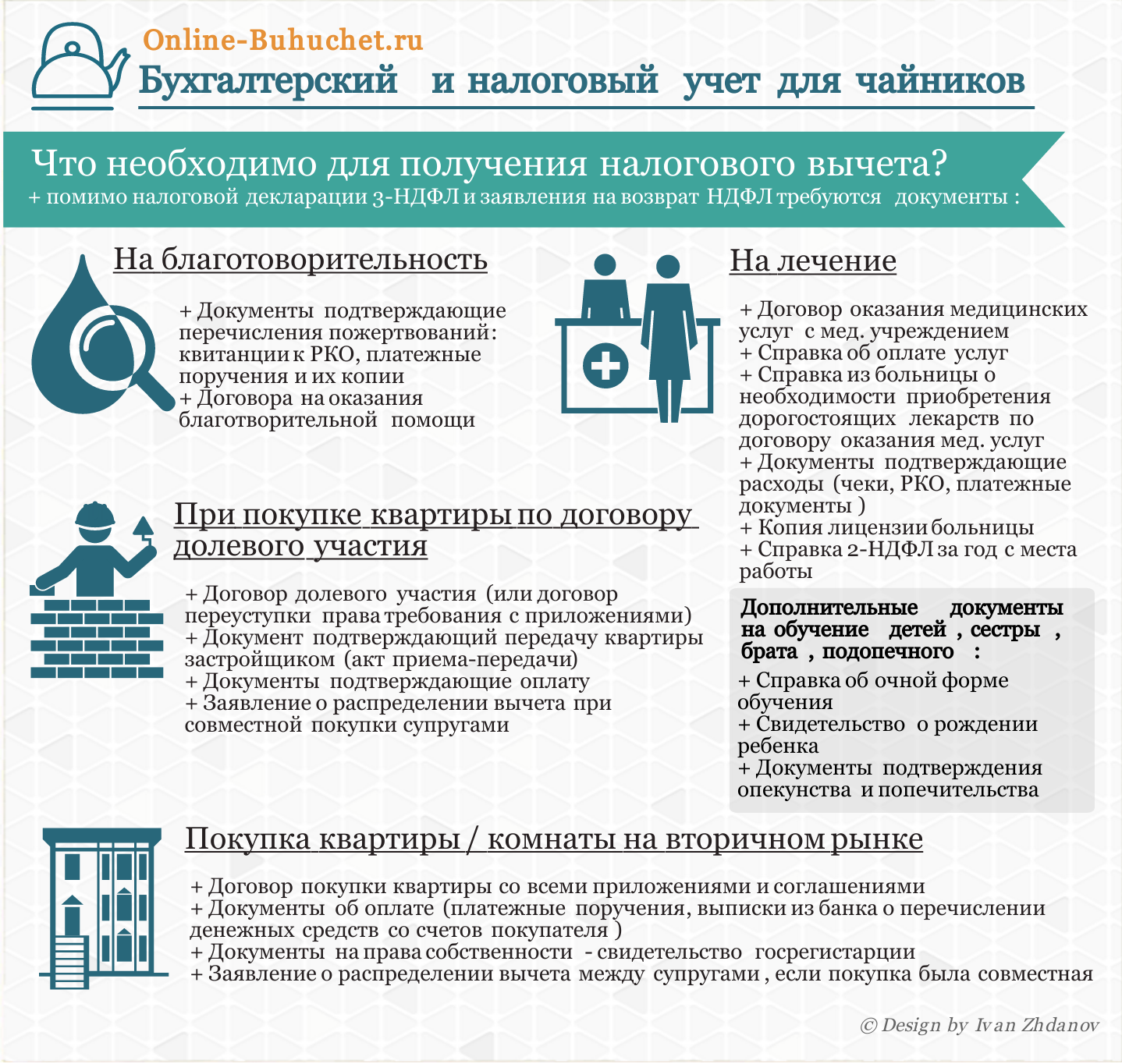

Оформить компенсацию можно за своё лечение, а также за лечение мужа или жены, родителей, детей и подопечных в возрасте до 18 лет.

Документы для вычета

Опубликовано 03.11.20

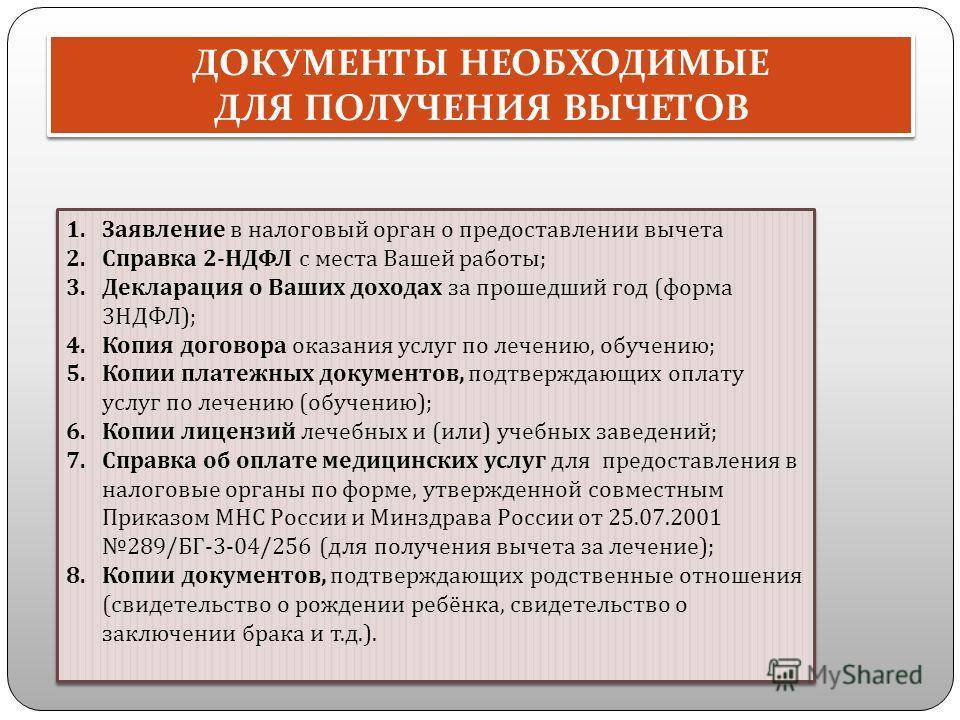

Для того чтобы оформить налоговый вычет на лечение Вам понадобятся следующие документы и информация:

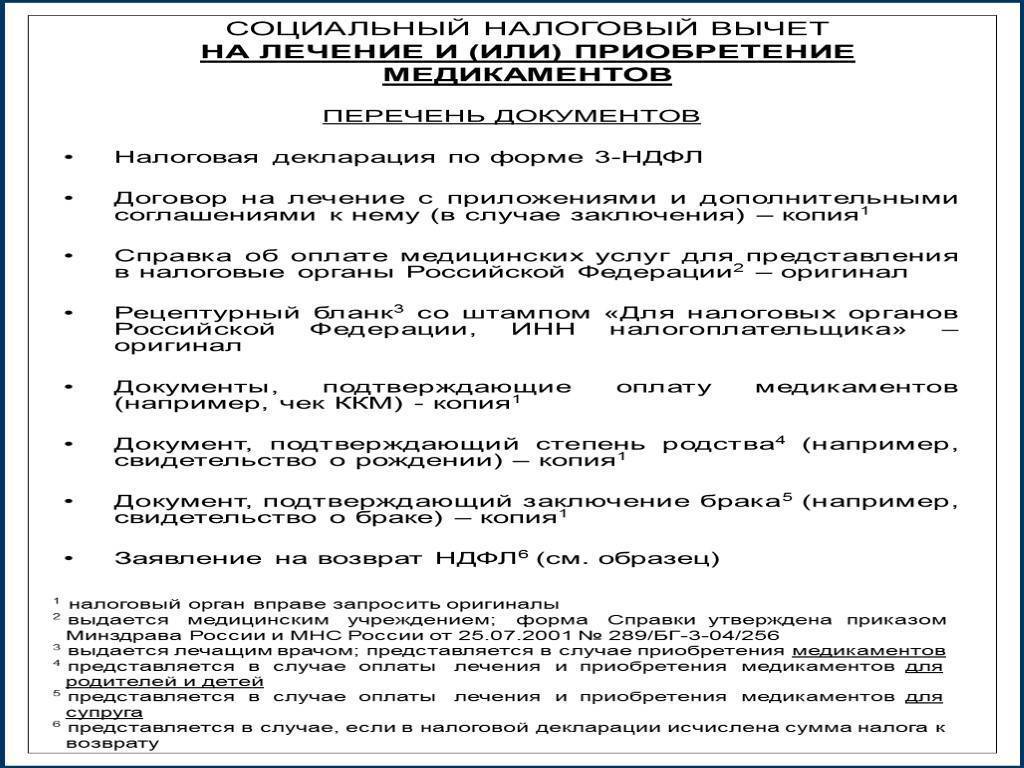

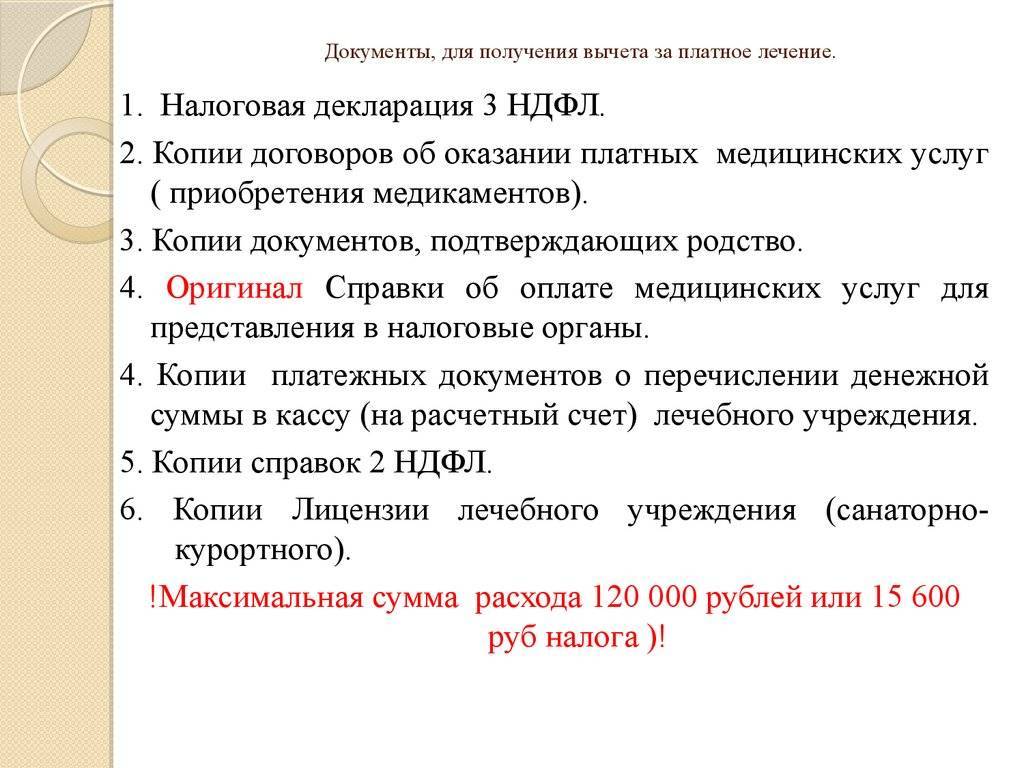

- Налоговая декларация по форме 3-НДФЛ (скачать ее Вы можете здесь). В ИФНС подается оригинал декларации.

- Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

- Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ. Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

- Заявление на возврат налога с реквизитами счета, на который налоговая перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога за лечение.

При оформлении налогового вычета за лечебные услуги предоставляются:

Cправка об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001. Указанную справку Вы можете взять у медицинской организации, которая оказала Вам услугу. В ИФНС подается оригинал справки

Обратите внимание: предоставление платежных документов (чеков, квитанций, платежных поручений) не является обязательным (подробнее Требуется ли прикладывать копии платежных документов?)Примечание: при прохождении лечения в санаторно-курортном учреждении Вы можете получить аналогичную справку. В этой справке будет отражена стоимость лечения, включенная в путевку (за вычетом проживания, питания и т.п.) и сумма дополнительно оплаченных медицинских услуг.

Договор с медицинским учреждением об оказании медицинских услуг

В ИФНС подается заверенная копия договора. Примечание: Если вы включаете в расходы на дорогостоящее лечение расходы на приобретение медицинского оборудования или материалов, которые купили за свой счет в связи с их отсутствием в медицинском учреждении, то они должны быть прямо прописаны в договоре с медицинской организацией.

Лицензия медицинского учреждения на осуществление медицинской деятельности. В ИФНС подается заверенная копия лицензии. Примечание: если в договоре на лечение указаны реквизиты лицензии медицинского заведения, то предоставление лицензии не является обязательным.

При оформлении налогового вычета на покупку медикаментов предоставляются:

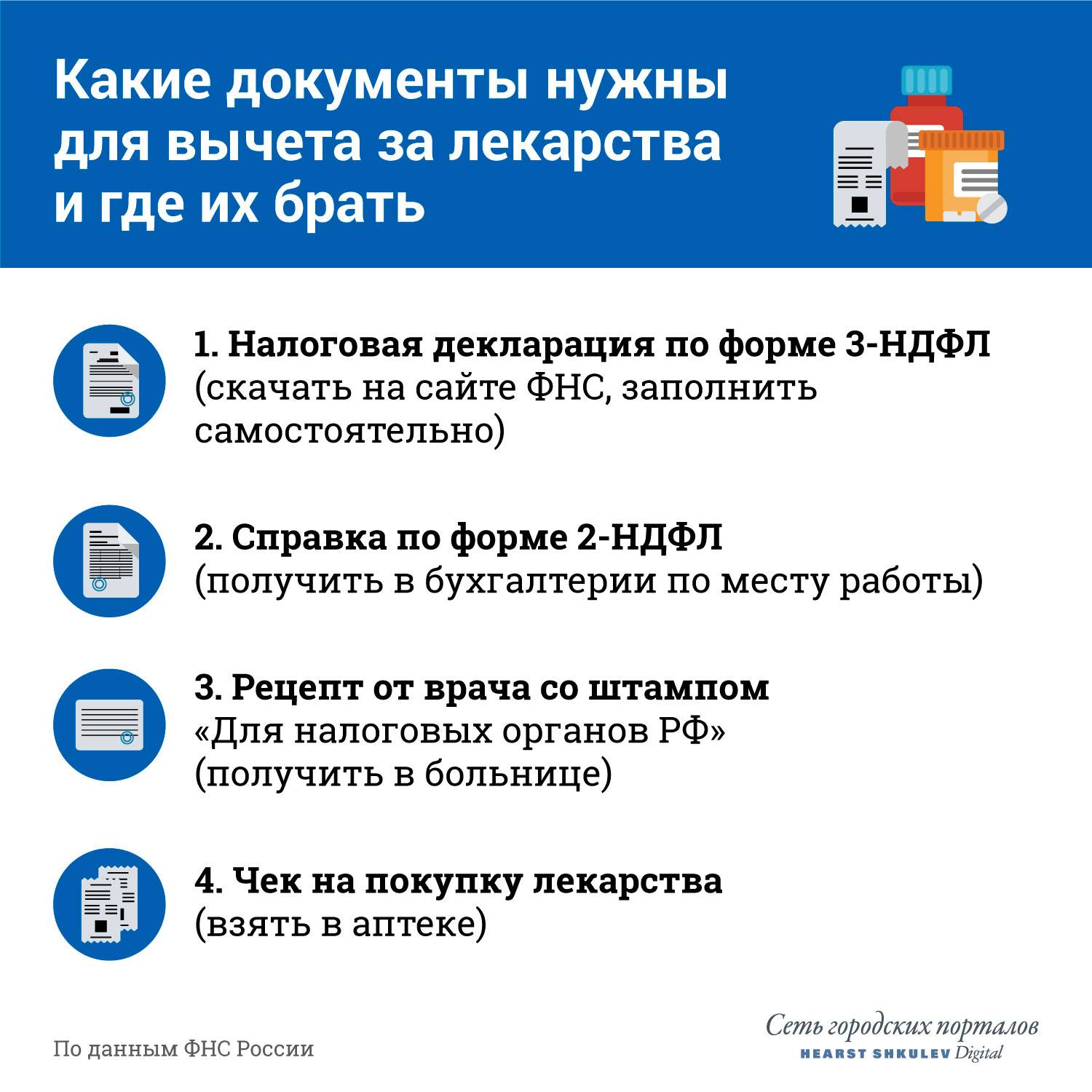

- Рецепт по форме N 107-1/у со специальным штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Такой рецепт выдается Вашим лечащим врачом: либо сразу вместе с получением аналогичного бланка для аптеки, либо позже на основании записей в медицинской карте. В ИФНС подается оригинал рецепта.

- Платежные документы, подтверждающие факт оплаты медикаментов (например, платежные поручения или кассовые чеки с приходно-кассовыми ордерами). В ИФНС подаются заверенные копии платежных документов.

При оформлении налогового вычета на добровольное медицинское страхование предоставляются:

- Договор со страховой компанией или полис. В ИФНС подается заверенная копия договора/полиса.

- Платежные документы, подтверждающие факт оплаты страховых взносов (обычно это платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами). В ИФНС подаются заверенные копии платежных документов.

- Лицензия страховой организации на осуществление страховой деятельности. В ИФНС подается заверенная копия лицензии. Примечание: если в договоре со страховой компанией указаны реквизиты лицензии, то отдельное предоставление лицензии не является обязательным.

При оформлении налогового вычета за детей дополнительно предоставляется:

- копия свидетельства о рождении ребенка;

При оформлении налогового вычета за супруга дополнительно предоставляется:

- копия свидетельства о браке;

При оформлении налогового вычета за родителей дополнительно предоставляется:

- копия Вашего свидетельства о рождении;

Следует отметить, что во избежание задержек и отказов лучше обращаться в налоговую службу с максимально полным пакетом документов.

Требуется ли прикладывать копии платежных документов?

При получении налогового вычета за медицинские услуги налогоплательщику не требуется предоставлять копии платежных документов (квитанций, чеков, платежных поручений)

Сколько денег можно вернуть?

Максимальная сумма, которую вы сможете получить благодаря вычету, равна 13% от потраченных денег. Но у возврата есть верхний предел — он ограничен лимитом в 120 000 руб в год, то есть максимальная сумма, которую вы можете получить, равна 15 600 руб. в год. (13% * 120 000 руб).

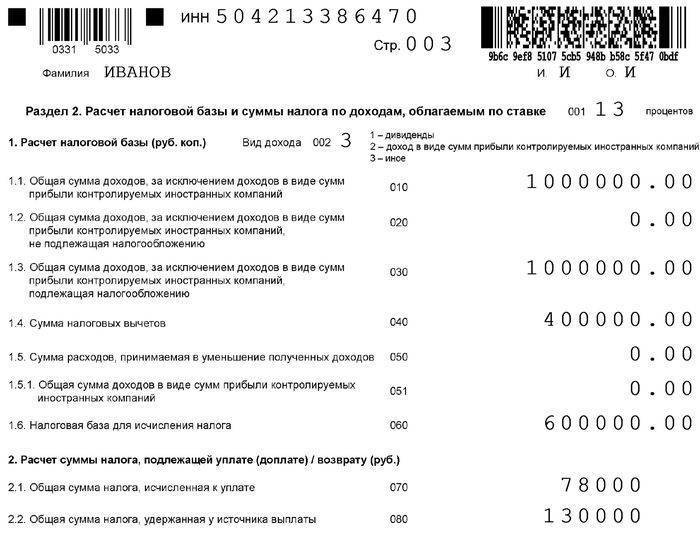

При этом есть отдельный перечень дорогостоящего лечения, по которому лимита вычета нет. Значит, и нет предела возврата. Перечень дорогостоящего лечения утверждает Правительство отдельным документом. Если за дорогостоящее лечение вы заплатили, к примеру, 600 000 руб, то вернуть сможете 13% от этой суммы, то есть 78 000 руб.

Но помните, что вернуть вы можете ровно ту сумму, которую заплатили в виде налога со своего дохода. Если вы не платите налог с дохода, то получить вычет вы не сможете. Даже если вы соберете все документы и отправите их в инспекцию, вам откажут в получении вычета.

Через работодателя

Документы для получения вычета за лечение необходимо подготавливать заранее. Только так удастся обезопасить себя от отказов со стороны уполномоченных служб. Как быть, если человек решил запросить вычет через работодателя?

В данном случае придется подготовиться к тому, что денежные средства на руки выданы не будут. Вместо этого, человек не будет платить НДФЛ с заработной платы на сумму положенного вычета.

Чтобы справиться с изначально поставленной задачей, гражданину придется подготовить все ранее перечисленные документы. Правда, можно не готовить форму 3-НДФЛ, а также справки о доходах. Иногда это значительно облегчает жизнь.

Что такое налоговый вычет за лечение?

Никто не застрахован от внезапных проблем со здоровьем. Они, как правило, случаются внезапно, и лишают как сил, так и денег. Часто, такие проблемы заканчиваются либо затратным лечением, либо срочным оперативным вмешательством. На семейный бюджет такие крупные финансовые траты, становятся настоящим бременем и испытанием. В таком случае, государство стремится хоть каким-то образом помочь гражданам. Чтобы получить поддержку от государства необходимо предпринять несколько шагов.

Консультация у врача

Налоговый вычет позволяет возместить частично, потраченные на лечение деньги. Осущ6ствляется это за счет сумм уплаченных НДФЛ, который составляет 13% от сумы дохода работающего гражданина. Однако данная привилегия доступна при соблюдении двух основных условиях – официальном трудоустройстве и предоставление полного пакета документов.

Какие доходы можно заявить для расчета вычета?

Чтобы получить налоговый вычет за лечение, вы должны быть налоговым резидентом и платить со своих доходов НДФЛ по ставке 13%.

Обратите внимание, что с 2021 году в расчет вычета входят не любые доходы, облагаемые по ставке 13%, а только часть из них.

К возврату вы можете заявить налог, уплаченный с доходов, которые были получены вами:

по трудовым договорам и договорам гражданско-правового характера;

от оплаты за оказание различных услуг;

от сдачи имущества в аренду, от продажи или получения в дар имущества (кроме ценных бумаг);

по страховым выплатам по пенсионному обеспечению.

Если вы планируете получить вычет за лечение, оплаченное до 2021 года, то в расчет вычета вы можете включить любые доходы (кроме дивидендов), облагаемые по налоговой ставке 13%.

Получить вычет вы можете как за собственное лечение, так и за лечение своих детей (до 18 лет), родителей или супруга(и).

Сколько денег можно вернуть за лечение

Налоговый вычет на лечение относится к социальным вычетам. В эту же категорию входят вычеты на обучение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, накопительную часть трудовой пенсии, страхование жизни, благотворительность.

Максимальная сумма, которую можно вернуть по всем социальным налоговым вычетам в совокупности – 15 600 рублей в год (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение). Это прописано в статье 219 Налогового кодекса РФ.

Технически социальный налоговый вычет составляет сумму до 120 тысяч рублей – на столько можно уменьшить доход, с которого взимается НДФЛ. Подсчёт ведётся следующим образом: налогооблагаемая база (сумма дохода, с которой взимается налог) уменьшается на сумму фактически произведенных расходов, но не более чем на 120 тысяч рублей. После этого производится расчёт подоходного налога. Если работодатель уже уплатил за работника НДФЛ, излишне уплаченная часть возвращается работнику. При наличии права на максимальный вычет (когда сумма расходов на лечение равна или превышает 120 тысяч рублей) налогоплательщик получает обратно 15 600 рублей (120 тысяч рублей x 13%). Если вычет на лечение получен в меньшем размере, остаток неиспользованного вычета обнуляется и не переносится на следующий год (в отличие, например, от имущественного вычета за приобретение недвижимости и уплату процентов по договору ипотечного кредитования).

Вот так бывает

Приведем пример. Налоговый резидент А. в течение года потратил на лечение и покупку лекарств 70 тыс. рублей. При этом его зарплата до вычета НДФЛ составляет 46 тыс. рублей в месяц. Доход А. за год составляет 552 тыс. рублей – это и есть налогооблагаемая база, с которой взимается налог на доходы. 13% от этой суммы А. каждый год платит в виде налога (таким образом, «чистыми» он зарабатывает 480 240 рублей в год или 40 020 рублей в месяц). Если А., потратив 70 тыс. на лечение, соберет необходимые документы, то сможет вернуть часть налога, ранее уплаченного государству.

Так как А. потратил 70 тыс. на лечение, то налог на эту часть своего дохода он имеет право не платить. Таким образом, подав документы на налоговый вычет, А. уменьшит налогооблагаемую базу с 552 тыс. рублей до 482 тыс. рублей. Значит сумма НДФЛ, которую А. должен уплатить составит 13 % от 482 тыс. или 62 660 рублей. Если работодатель А. уже заплатил за него налог в течение года, то эта сумма составила 13% от 552 тыс. рублей или 71 760 рублей. По закону разницу между этими суммами А. имеет право вернуть: 71 760 – 62 660 = 9 100 рублей. Именно такую сумму А. получит обратно из бюджета, если соберет документы и подаст заявление на налоговый вычет.

Что же касается дорогостоящего лечения, то на него при оформлении вычета не распространяется верхнее ограничение в 120 тысяч рублей. Размер вычета в этом случае принимается в сумме фактически произведенных расходов на лечение и ограничивается лишь суммой удержанного с налогоплательщика в течение года НДФЛ. Таким образом, при расходах на дорогостоящее лечение работник может вернуть 13% от всей суммы расходов на дорогостоящее лечение, однако не более суммы уплаченного им НДФЛ. Кроме того, он может получить вычет по расходам на оплату дорогостоящих медикаментов и расходных материалов, приобретённых в ходе лечения, если они были необходимы для лечения и медицинское учреждение ими не располагало (при наличии соответствующей справки из медучреждения).

Как оформить?

Оформить вычет за лечение можно:

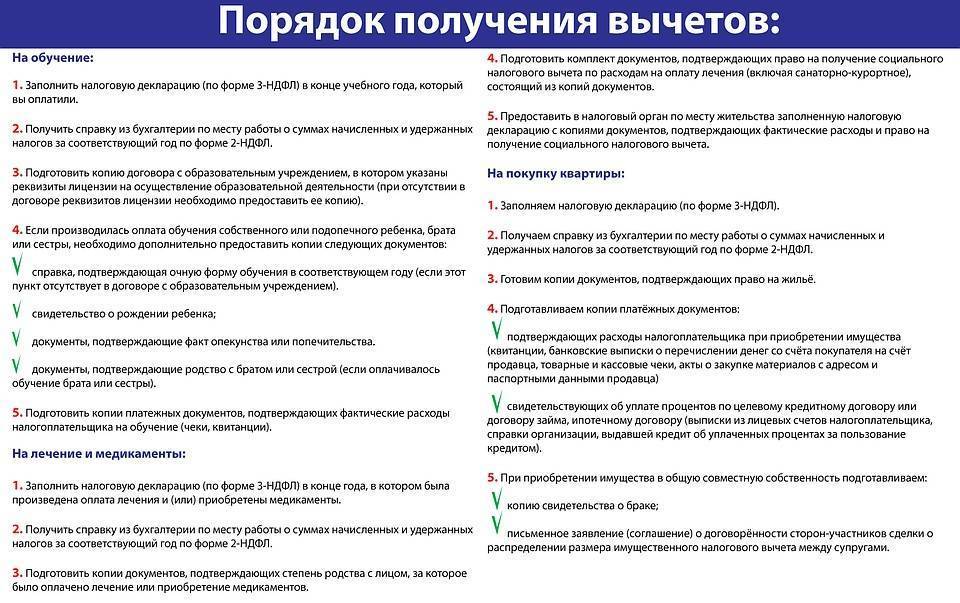

через налоговую инспекцию. Подавать документы вы должны только в следующем календарном году после года, в котором вы оплачивали лечение.

через работодателя. Подавать документы можно сразу же после оплаты лечения.

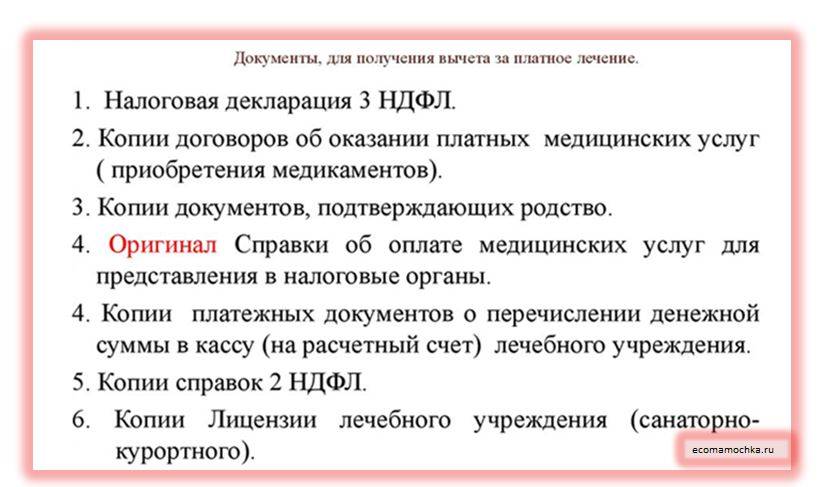

Приведем перечень необходимых документов для получения вычета через налоговую инспекцию:

Декларация 3-НДФЛ

Справка 2-НДФЛ о доходах

Договор с медицинским учреждением

Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения и подобные документы)

Справка об оплате медицинских услуг

Рецепт на лекарства (если получаете вычет за медикаменты)

Документы, подтверждающие родство (если получаете вычет за супруга, детей или родителей)

Лицензия медицинского учреждения.

На проверку документов и перечисление денег уйдет не меньше 4 месяцев.

Для получения вычета через работодателя перечень документов будет такой же (но декларация и справка 2-НДФЛ не понадобится). Сначала передайте их в налоговую инспекцию, затем через 30 дней получите от инспектора уведомление о праве на вычет. Этот документ нужно будет отнести работодателю. После этого вычет вы будете получать в составе зарплаты (с вашей зарплаты бухгалтер не будет удерживать НДФЛ).

Начиная с 2022 года повторно приходить в налоговую, чтобы забрать уведомление о праве на вычет, не понадобится. После того, как инспекция рассмотрит ваши документы, она сообщит вам о возможности получения вычета и направит вашему налоговому агенту подтверждение о том, что вам одобрен вычет.

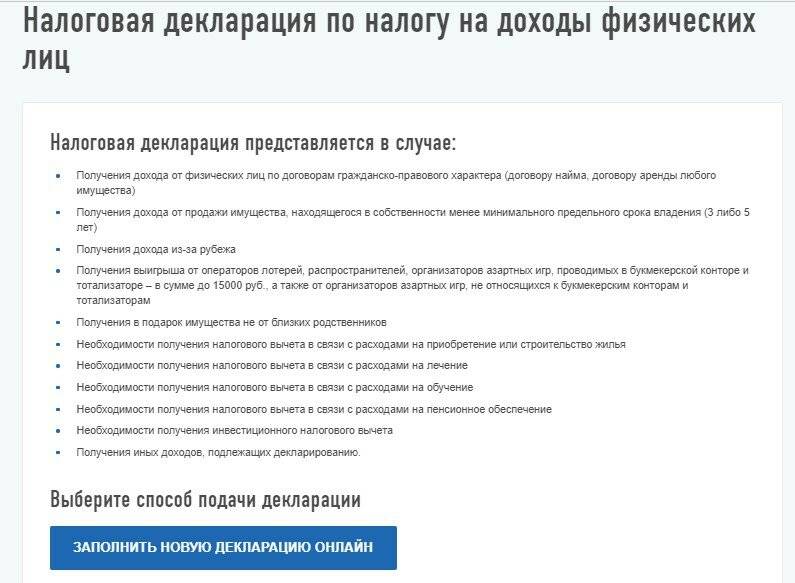

Как подать декларацию в ФНС

Декларацию 3-НДФЛ и другие документы для получения вычета можно подать в налоговую инспекцию лично или дистанционно – через личный кабинет на сайте Федеральной налоговой службы (ФНС) или мобильное приложение «Налоги ФЛ» (для IOS и Android).

Только в 2019 году через личные кабинеты налогоплательщики подали более 2 миллионов деклараций 3-НДФЛ, а в 2020 году таких деклараций насчитывается уже более 1,7 миллионов, хотя декларационная кампания ещё далека от завершения.

Получить доступ к личному кабинету налогоплательщика можно несколькими способами. Во-первых, вы можете получить регистрационную карту с логином и паролем для доступа в личный кабинет в любом отделении налоговой инспекции. Во-вторых, если у вас уже есть квалифицированная электронная подпись, вы можете войти в кабинет через нее (для этого на компьютере должно быть установлено специальное программное обеспечение для работы с электронной подписью). В-третьих, войти в кабинет налогоплательщика можно через учетную запись на сайте «Госуслуги», но эта опция доступна только в том случае, если вы подтвердили свою личность на сайте госуслуг (то есть статус учетной записи должен быть «Подтвержденная»).

Но мало иметь доступ к Личному кабинету налогоплательщика, для отправки декларации в налоговую понадобится электронная подпись. Однако если у вас есть доступ к кабинету, получить электронную подпись можно через него. В Личном кабинете налогоплательщика есть возможность создать сертификат усиленной неквалифицированной подписи, используя который, можно подать декларацию и подписать заявление на налоговый вычет.

В отличие от усиленной квалифицированной подписи, которую выдают специальные удостоверяющие центры, усиленная неквалифицированная подпись выдается удостоверяющим центром ФНС России и подходит только для взаимодействия с ФНС. Если у вас уже есть усиленная квалифицированная электронная подпись, оформленная в одном из удостоверяющих центров, ее также можно использовать для взаимодействия с ФНС, зарегистрировав в личном кабинете налогоплательщика.

Самостоятельно заполнить декларацию 3-НДФЛ через сайт ФНС не так сложно, как может показаться сначала: в Личном кабинете налогоплательщика реализован достаточно дружелюбный интерфейс, через который подача декларации доступна тем, кто не имеет специальных знаний в бухгалтерском учете. Однако если вы совсем не хотите тратить время на декларацию, вы можете обратиться за помощью в ее заполнении к одному из специальных сервисов по возврату налогов. Например, воспользоваться услугами «Европейской юридической службы» – партнера банка «Восточный». Как устроена работа этого сервиса мы ранее .

Где запросить

Хочется оформить вычет на лечение? Какие документы нужны для этой задачи, важно знать каждому. Но также следует понимать, куда обращаться за помощью при оформлении соответствующей “услуги”

Это не так трудно, как кажется изначально.

На данный момент вычетами занимаются налоговые органы. Человек может сходить в ФНС региона напрямую или обратиться во многофункциональный центр с заявлением установленной формы.

С некоторых пор в РФ стало возможно оформить вычет (социальный, имущественный) через работодателя. Это далеко не самый распространенный вариант, но он тоже встречается на практике.

Кто имеет право на получение налогового вычета за лечение

В соответствии с Налоговым кодексом , право на получение налогового вычета имеют, только налогоплательщики, которые оплачивали услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной им за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации. А также налогоплательщики, которые уплатили в налоговом периоде суммы за услуги по лечению, предоставленные им физическими лицами (индивидуальными предпринимателями), имеющими лицензию на осуществление медицинской деятельности и занимающимися частной медицинской практикой.

В любом случае, налоговый вычет предоставляется только, если лечение производилось в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности и в соответствии с перечнем медицинских услуг.

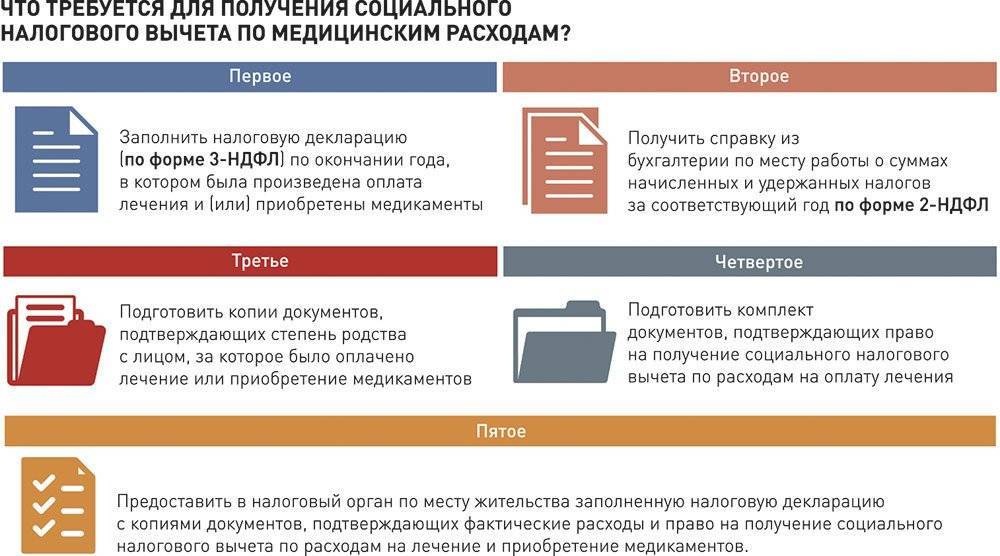

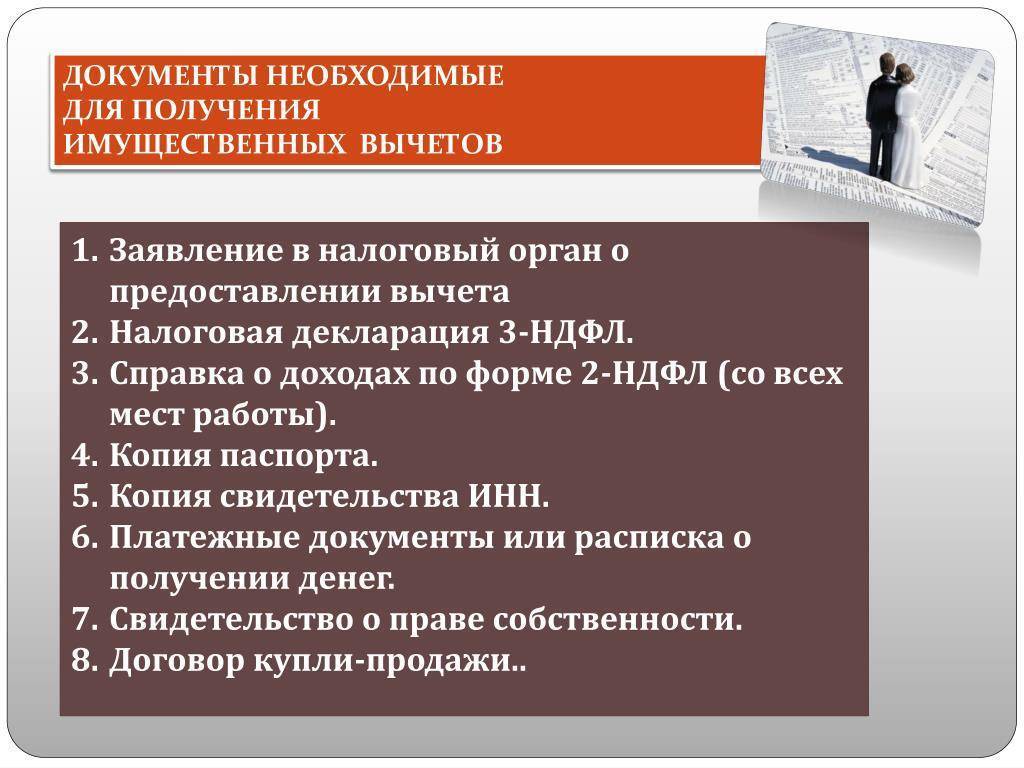

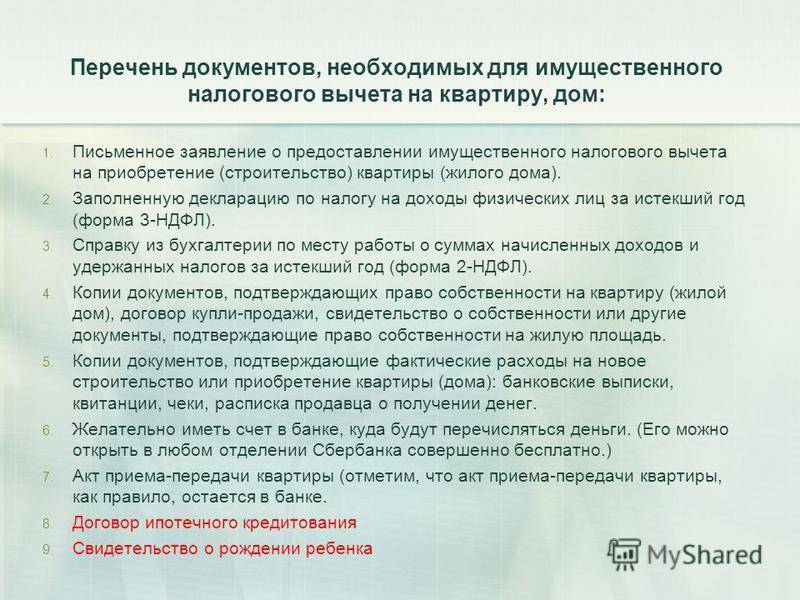

Перечень необходимых документов

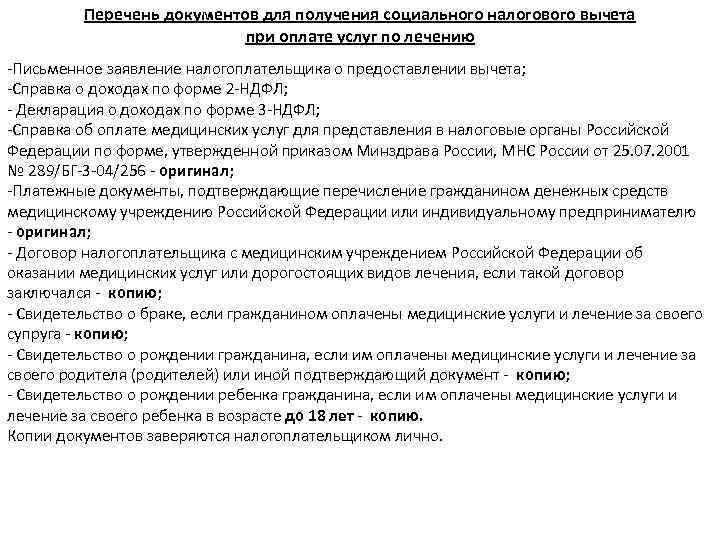

Приказ Министерства финансов Российской Федерации №99н от 2 июля 2012 года, предусматривает следующие документы, которые необходимо предоставить в Федеральную налоговую службу при оформлении налогового вычета за лечение:

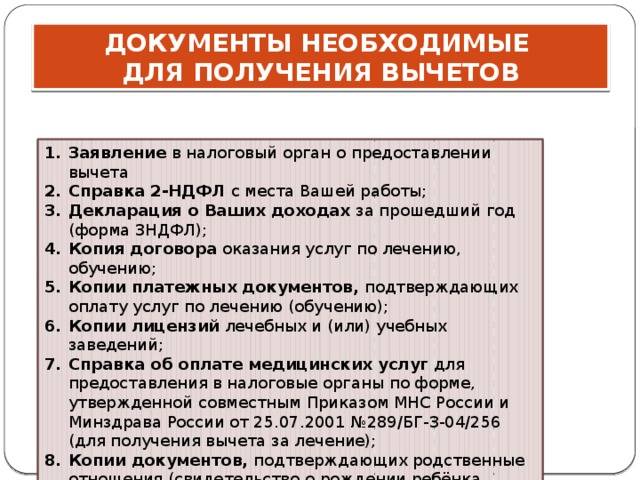

- Письменное заявление о желании получить налоговый вычет;

- Оригинал и копию договора об оказании медицинских услуг или другие документы подтверждающие лечение;

- Справку об оплате медицинских услуг для представления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 № 289/БГ-3-04/256

- Копию лицензии медицинского учреждения на оказание соответствующих медицинских услуг (если реквизиты лицензии не указаны в договоре);

- Платежные документы, подтверждающие выплату денежных средств за лечение и копии этих документов;

- Справку (справки) с места работы по форме 2-НДФЛ за истёкший год;

- Декларацию по налогу на доходы физических лиц по форме 3-НДФЛ за истекший год;

- Копию свидетельства о рождении (если налогоплательщик оплачивал услуги по лечению своего родителя (родителей) или ребёнка в возрасте до 18 лет);

- Копию свидетельства о браке (если налогоплательщик оплачивал услуги по лечению своего супруга (супруги));

- Реквизиты вашего банковского счёта, на который будут перечислять возвращаемые деньги.

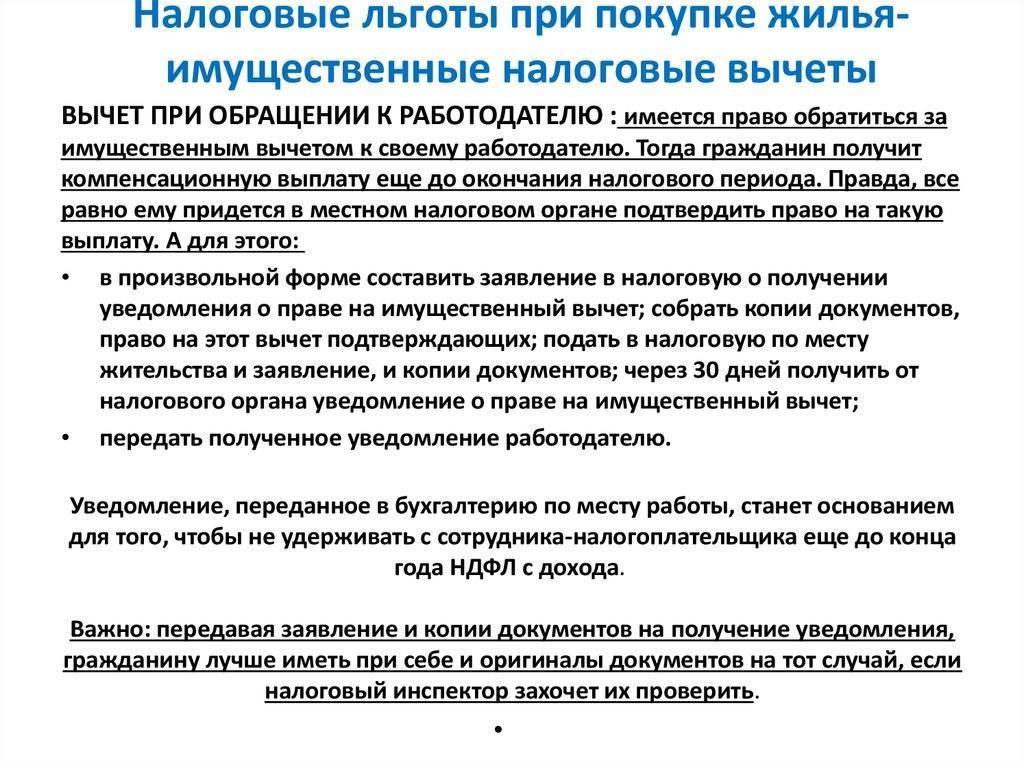

Как получить компенсацию

Оформить компенсацию можно через ФНС или работодателя.

Получение вычета через ФНС

Заполните декларацию на основании справки 2-НДФЛ и отнесите её вместе с документами (перечисленными выше) в налоговую по месту жительства. Можно отправить заказным письмом или подать через . Подавать документы в ФНС нужно по окончании года, когда проходили платное лечение.

Получение вычета через работодателя

Через работодателя можно получить компенсацию в текущем году — НДФЛ в сумме положенной компенсации не будут удерживать из вашей заработной платы. Для этого необходимо предоставить работодателю уведомление, подтверждающее ваше право на вычет. Получить этот документ можно в налоговой.

Получить вычет на лечение можно в течение трёх лет с момента лечения или приобретения лекарств. То есть в 2021 году возможна компенсация за лечение, пройденное в 2020, 2019 и 2018 году. При расчёте суммы вычета учитывается доход за соответствующий налоговый период. К примеру, при оформлении выплаты за лечение в 2019 году нужно взять 2-НДФЛ за 2019 год и подготовить декларацию за этот период.

Срок выплаты обычно составляет четыре месяца: до трёх месяцев уходит на проверку декларации, один — на саму выплату.

Ещё один способ сэкономить на крупных расходах — использовать кредитную карту с длинным льготным периодом — он может превышать 110 дней. Если вы вернёте за это время деньги за лечение, которое потребовалось «здесь и сейчас», вам не придётся платить проценты.

За детей

Возникла необходимость в оформлении вычета на лечение? Какие документы нужны для того, чтобы добиться необходимого результата?

Обычно все зависит от конкретной ситуации. С основным пакетом справок разобрались. Но их, как правило, недостаточно, если речь идет о возмещении средств “за медицину”, полученную близкими родственниками налогоплательщика.

Довольно часто в России платное лечение проводится детям. В данном случае придется дополнить ранее указанный список:

- свидетельством о рождении несовершеннолетнего;

- паспортом ребенка, если ему есть четырнадцать лет;

- выписками об усыновлении;

- справками об изменении личных данных ребенка (при наличии оных).

На этом список можно закончить. Как и в прошлом случае, при возмещении средств за лекарства, требуется получить заключение врача и рецепт установленного образца.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 “Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета” (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение “2” означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

База для возврата суммы на лечение

Налоговый кодекс РФ гласит, что каждый из граждан страны, имеет шанс, при трате существенных сумм на лечение, вернуть их частично, за счет применения налогового вычета. Право предоставляется сознательным гражданам, которые систематически уплаты НДФЛ в казну государства, однако те которые состоят на учете в центре занятости или получают пособие по временной потери трудоспособности, не могут иметь данную привилегию. Компенсация денег происходит при условии соблюдения определенных условий, в частности – за приобретение лекарств, необходимого медицинского оборудования, при приобретении полиса добровольного медицинского страхования, уплате страховых взносов в рамках договора.

При этом важно отметить, что существует общий порядок, при котором можно получить возмещение:

- Сумма возврата ниже 120000 рублей. При этом сума возмещения будет равна 15600 рублей.

- Сумма возмещения, не может быть выше, чем уплаченная сума НДФЛ за предшествующие 12 месяцев.

- Наличие лицензии учреждения, которое предоставило медицинские услуги.

- Соответствие установленному перечню предоставленных услуг.

Условия для оформления

Подготовка документов для получения налогового вычета на лечение зубов в России не имеет никакого смысла, если у человека нет соответствующего права. На изучаемую “услугу” могут претендовать далеко не все жители страны. Перед реализацией поставленной задачи придется в первую очередь понять, есть ли у человека право на воплощение оной в жизнь.

Чтобы иметь реальное право на возмещение денег, потраченных на медикаменты, реабилитацию или иные медуслуги, необходимо:

- обладать официальным трудоустройством;

- иметь доход, облагаемый 13 % НДФЛ;

- обладать гражданством РФ (допускается двойное гражданство);

- совершить расходы из собственного “кармана”.

Соответственно, если человек оплачивает чужое лечение, он, как правило, требовать возврат денежных средств, уплаченных за упомянутое обслуживание, не может. Но бывают исключения. Например, если речь идет о лечении близких родственников.

Основные справки

Документы для налогового вычета за лечение зубов или любую другу платную медицинскую услугу приходится готовить заранее. В противном случае человеку могут отказать в обслуживании на законных основаниях.

В обязательном порядке гражданину придется взять с собой в уполномоченный орган:

- удостоверение личности заявителя;

- заявление установленного образца;

- справки о доходах (можно взять у работодателя);

- налоговую декларацию за тот или иной налоговый период;

- чеки, подтверждающие расходы на медицинские услуги;

- договор с медицинским учреждением на оказываемые услуги;

- лицензию выбранного места лечения человека;

- аккредитацию и лицензию врача, если оные требуются по закону.

Но этого, как правило, недостаточно. Особенно если речь идет о документов для получения налогового вычета за лечение родственников. При подобных обстоятельствах человеку придется столкнуться с больше бумажной волокитой. К счастью, добиться необходимого результата намного проще, чем кажется.

Важно: если речь идет о возмещении средств за лекарства и медикаменты, потребуется приложить заключение врача и рецепт, выписанный специалистом

Каким образом и как получают вычет?

Многие сетуют, при получении расчетных листов в бухгалтерии, о сумах уплаченных налогов. Налогообложение является одной из мер политики государства, с помощью которой оно стимулирует потребление товаров и услуг, или напротив – препятствует этому. Однако рассматривать налоговое бремя можно не только как запрет, но и как преференцию, которая выражается в льготах.

Получение возврата средств, по сути, является взаимовыгодным обменом между государством и конкретным гражданином. Это выражается в том, что работающий человек, систематически, посредством своего дохода, уплачивает в казну государства 13% в виде налога с дохода физического лица.

Однако налоговый вычет имеет ограничения, в частности это касается временных рамок и суммы возврата, которая также состоит из тех же 13%.

Более того, государство разработало перечень медицинских услуг, которые могут быть возмещены. В частности это:

- Вызов неотложной скорой медицинской помощи, а также проведение диагностики.

- Помощь медицинских представителей в условиях стационара или амбулатории.

- Помощь от семейного врача.

- Оздоровление в санаторных условиях, прохождение профилактических процедур, сдача анализов и прочее.

- Получение услуг по санитарному просвещению.

Перечень касается не только получения услуг, но и препаратов. Среди компенсируемых растрат на приобретение препаратов принято разделять:

- Приобретение средств для наркоза.

- Приобретение анальгетиков и противовоспалительных средств.

- Приобретение препаратов, которые воздействуют на ЦНС.

Доступна данная привилегия в случае если это:

- Семьи, которые имеют на иждивении детей.

- Родителей, на иждивении.

- При покрытии расходов на оказание помощи супруге/у.

- Ветераны.

- Инвалиды.

Чтобы воспользоваться правом получения возмещения трат, необходимо следовать несложному порядку, в частности:

- Собрать полный пакет необходимых документов.

- Заполнить по форме 3-НДФЛ декларацию.

- Заполнить заявление на получение возмещения. В нем необходимо указать полные Ф.И.О. , идентификационный номер, сумму, которая подлежит возврату, данные банка и паспорта, КБК и ОКТМО.

- Оформленные документы передать в налоговую инспекцию.

- Следовать рекомендациям, согласно проверке налоговой службой.

Если лечение дорогостоящее, то получение возмещения возможно лишь при условии то:

- Расходные материалы были приобретены конкретно под такое лечение.

- Учреждение, которое проводило лечение, не имело возможности приобрести дорогостоящий материал.

- Имеется справка, которая подтверждает факт необходимости в проведении такой процедуры или препарата.

- Есть справка с кодом 2.

Важно отметить, что именно код «2» позволяет отнести лечение к дорогостоящему. Решение об отнесении услуг к дорогостоящим принимает только Минздравсоцразвития

В случае если та или иная процедура вызывает сомнения или не подходит какому-либо пункту, необходимо обратиться за разъяснениями к этому министерству.

К перечню, который позволяет отнести услуги к дорогостоящему лечению принято относить:

- Лечение аномалий, которые требовали хирургического вмешательства. При этом такое вмешательство может касаться систем кровообращения, при использовании лазера, а также аппаратов, с помощью которых поддерживается подача искусственного кровообращения. Также, к ним относят операции, которые проводятся при заболевании дыхательной системы человека, при болезнях глаз придатков, нервной системы и пищеварительного тракта.

- Проведение операций, которые касались пластического или реконструктивного изменения.

- Лечение поджелудочной железы, комбинированное.

- Разного рода терапии, в их числе – терапия патологии миастении, системы соединительных тканей, органов пищеварения, кровообращения и дыхания.

- При лечении онкологии.

- Выхаживание детей, которые появились на свет, раньше положенного срока.

- Лечение заболеваний, которые развились как наследственность.

- Лечение осложнений сахарного диабета.