Члены комиссии – кто они?

Универсального списка участников нет, но в состав любой комиссии придётся включить специалиста по охране труда и представителя профсоюза (либо другой внутренней организационной структуры работников). Ещё понадобится председатель. Обычно это кто-то из руководства (начальник отдела, заместитель руководителя). В некоторых случаях в состав комитета придётся включать представителей надзорных ведомств.

Понятие инвентаризации

Инвентаризация – регулярная проверка и оценка состояния имущества конкретного учреждения. По ее результатам определяется соответствие наличия того или иного объекта данным, зафиксированным в отчетах.

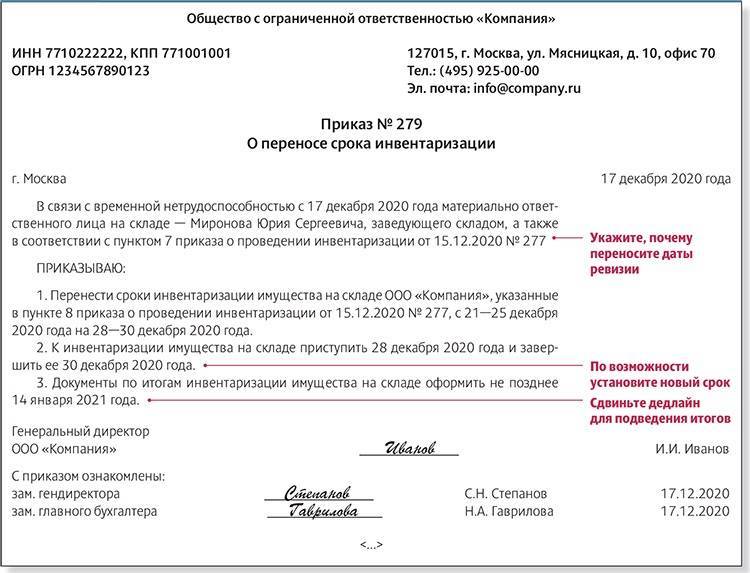

В зависимости от итогов мероприятия будут строиться дальнейшие планы по развитию организации, а также разрабатываться дополнительные комплексы по расширению производства. Помимо этого устанавливается факт потери или хищения имущества. Компания обязана осуществлять инвентаризацию в соответствии с условиями, заранее указанными в приказе.

Что нужно для процедуры

Для этого необходимо наличие следующих документов:

- Подписанный руководителем приказ о начале инвентаризации

- Отчеты лиц, ответственных за наличие или отсутствие имущества

- Документ, содержащий сравнение данных инвентаризации с информацией, указанной в бухгалтерском отчете

- Список результатов проверки состояния имущества

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Дидух Юлия

2021-11-26 11:04:06

Чтобы не тормозить основную работу организации, мы обычно проводили инвентаризацию раз в год, на выходных. Да, приходилось выплачивать работникам двойную ставку, но так было меньше ошибок в подсчетах, и проверка не мешала работе.

Когда проводят проверку

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

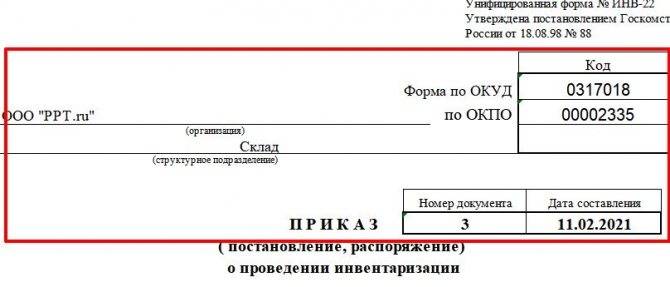

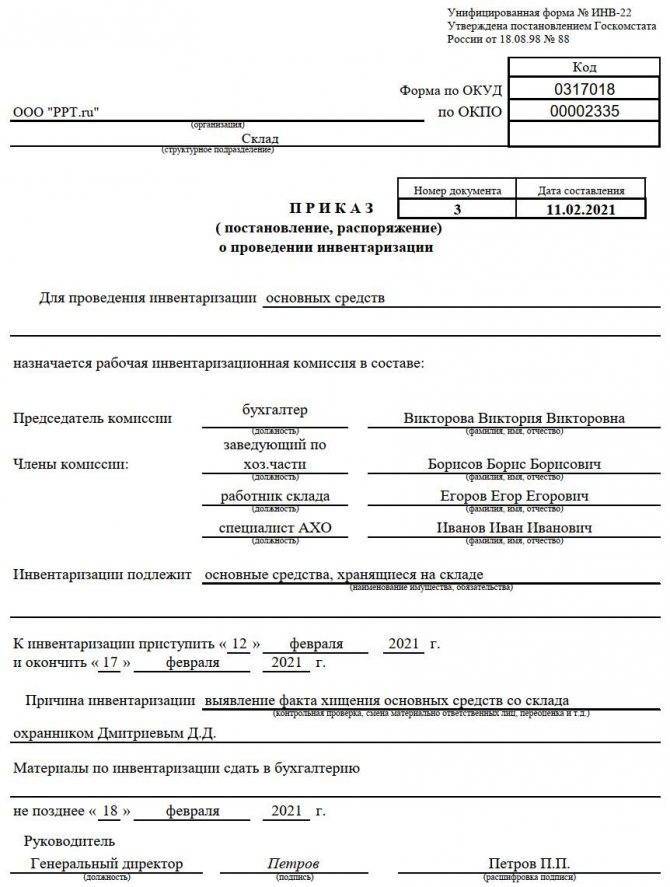

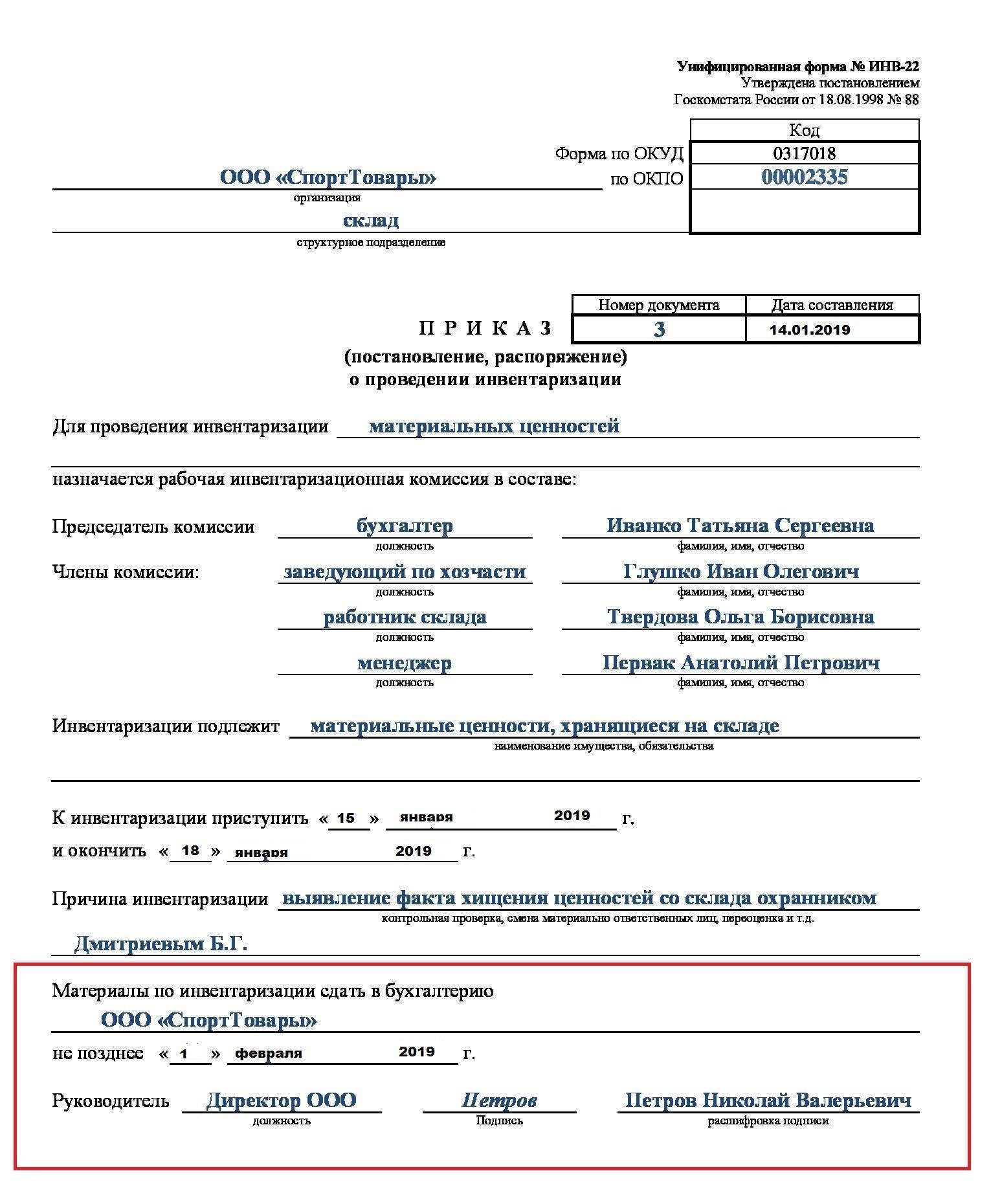

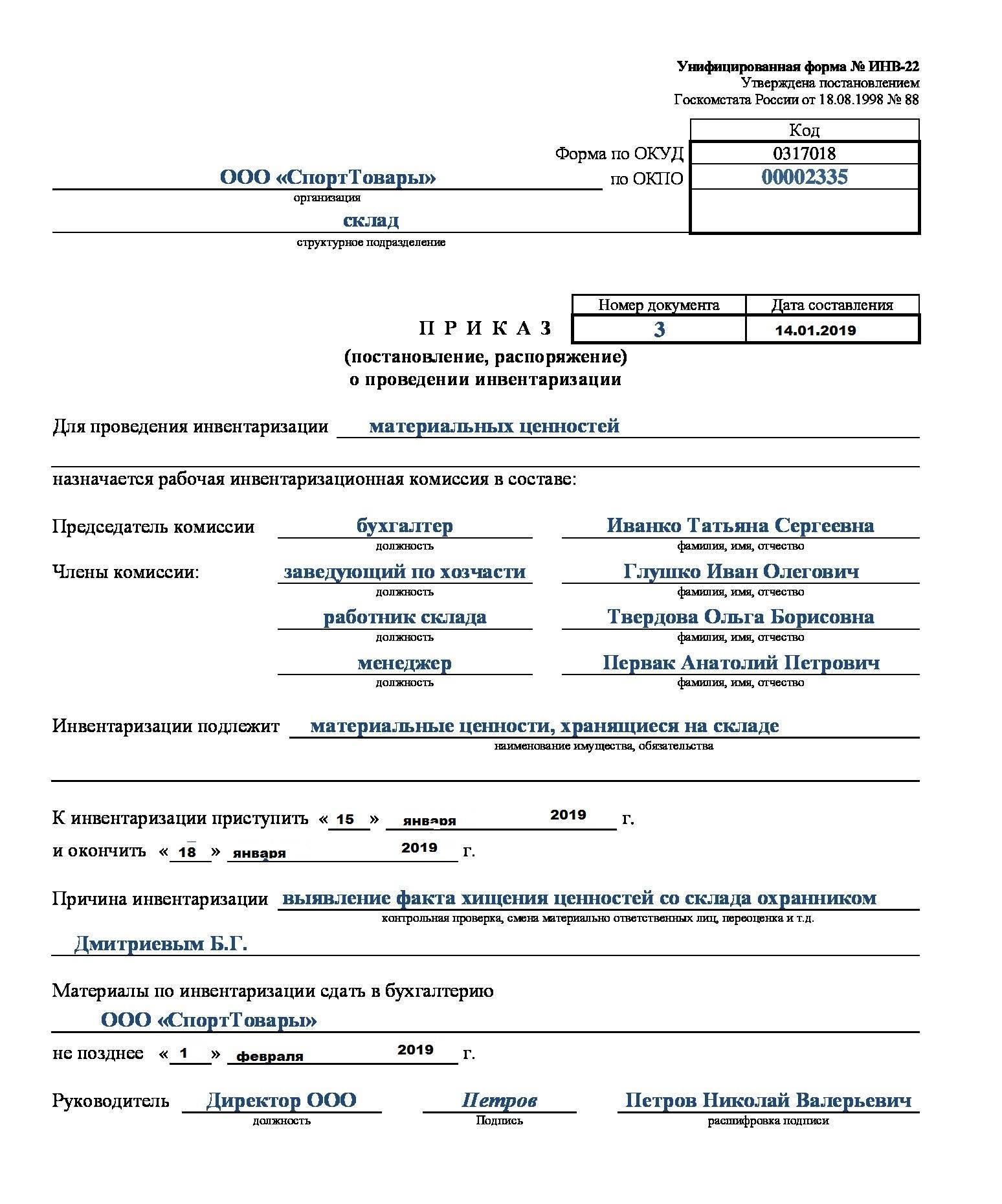

Как составить приказ на инвентаризацию основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

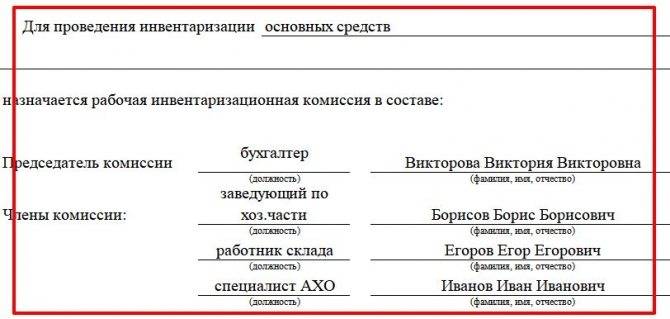

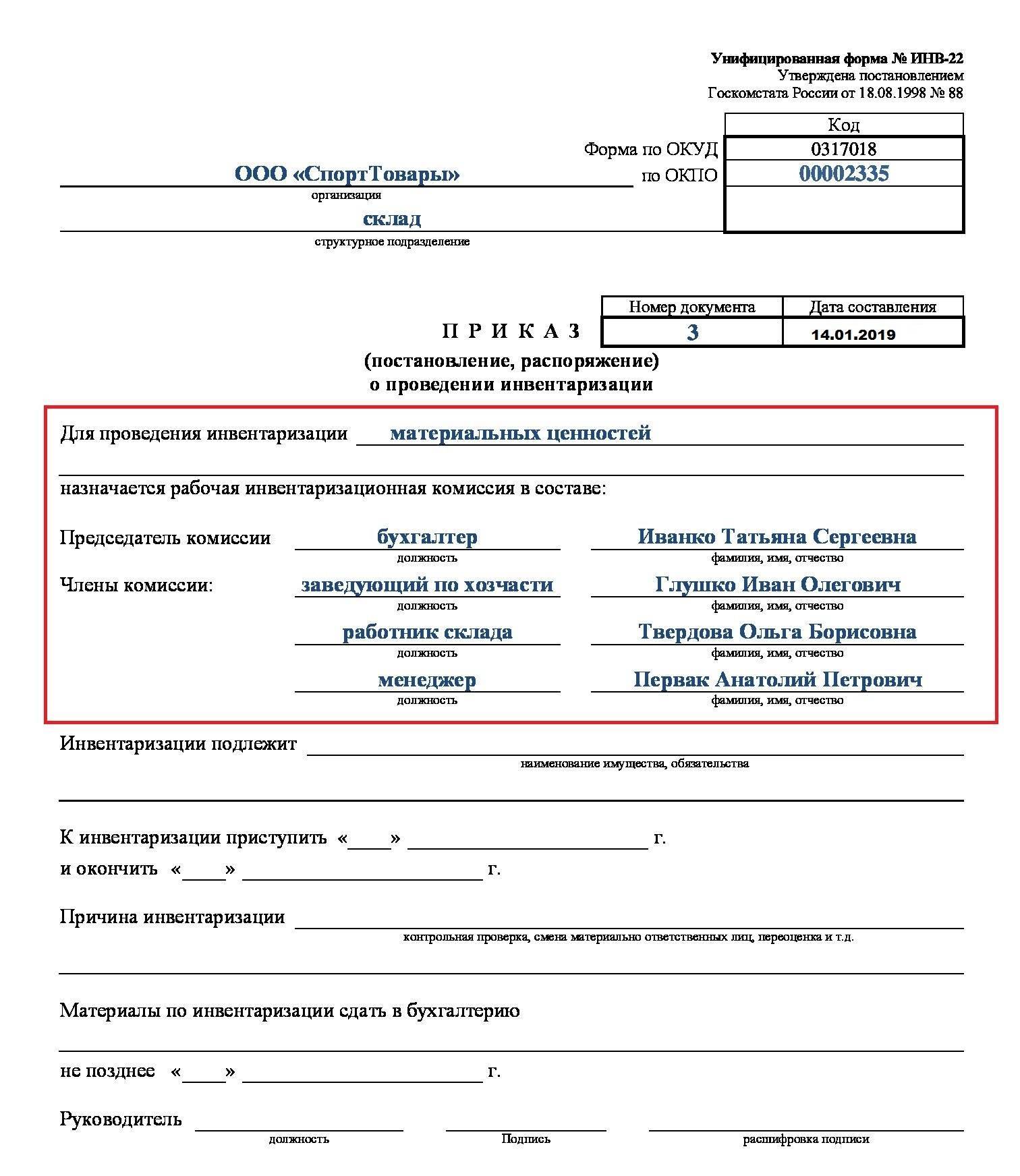

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

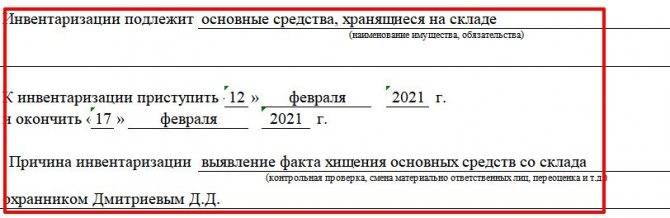

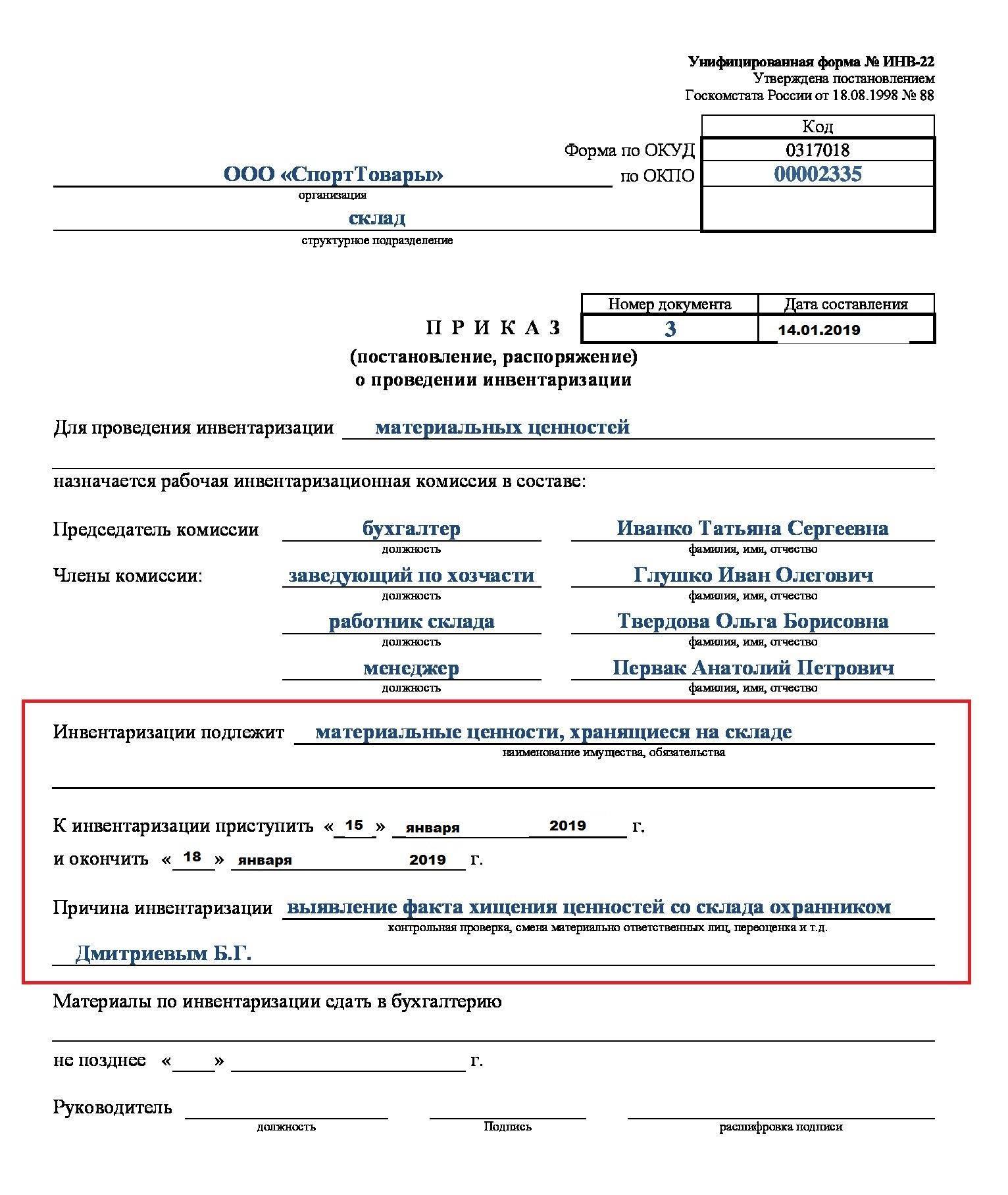

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

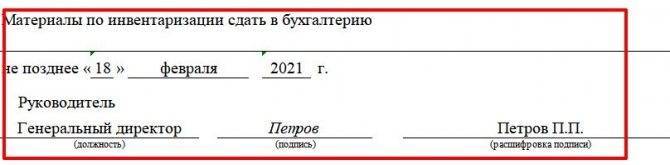

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый приказ:

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной:

- случаи обязательной инвентаризации перечислены в Федеральном законе от 06.12.2011 № 402-ФЗ и в п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 № 34н);

- добровольная инвентаризация проводится в любое время и по любым основаниям. Когда и как ее проводить — решает руководитель предприятия.

Обязательная инвентаризация

Предприятие проводит инвентаризацию минимум один раз в год — перед формированием годовой бухгалтерской отчетности. Обычно имущество проверяют после окончания отчетного года. Пересчет можно сделать раньше, например в декабре, ноябре или октябре, но не ранее 1 октября. Это плановая ежегодная инвентаризация.

Внеплановую инвентаризацию проводят в следующих случаях:

- Имущество передается в аренду, продается или выкупается.

- Меняется материально ответственный сотрудник. При бригадной ответственности поводом для инвентаризации является смена бригадира или более половины бригады.

- Выявлен факт хищения, растраты, злоупотребления или совершения другого имущественного правонарушения в отношении предприятия.

- Имущество предприятия пострадало от стихийного бедствия или другого форс-мажорного обстоятельства.

- Собственники приняли решение о ликвидации или реорганизации юрлица.

- В прочих ситуациях, определенных законом, например при продаже предприятия.

Одна и та же инвентаризация может быть как внеплановой, так и плановой в зависимости от обстоятельств. Например, проверка кассы:

- Если кассир уходит в отпуск, проводится плановый пересчет наличности, поскольку отпуск включен в заранее составленный график.

- Если кассир заболел и нужно временно назначить подменного сотрудника, инвентаризация будет внеплановой.

Не обязательно пересчитывать все имущество предприятия, инвентаризация может быть как сплошной (полной), так и выборочной. При полной инвентаризируют все имущество, при выборочной — определенные активы, подразделения, производственные участки, склады и т. д. Даже при подготовке ежегодной отчетности можно провести выборочную инвентаризацию. Например, основные средства можно пересчитывать раз в три года (п. 27 Положения по бухучету).

Когда проводить полную, а когда — выборочную инвентаризацию, определяют в учетной политике.

Объект инвентаризации | Периодичность | Плановые сроки проведения инвентаризации |

Основные средства, арендованные объекты, незавершенное строительство, техосмотр, техобслуживание, ремонт основных средств | Ежегодно перед составлением годовой бухгалтерской отчетности | С 1 октября по 10 ноября года проведения инвентаризации |

Запасы, в том числе незавершенное производство. Резерв под снижение стоимости запасов | Перед составлением годовой бухгалтерской отчетности | С 15 по 30 ноября каждого отчетного года |

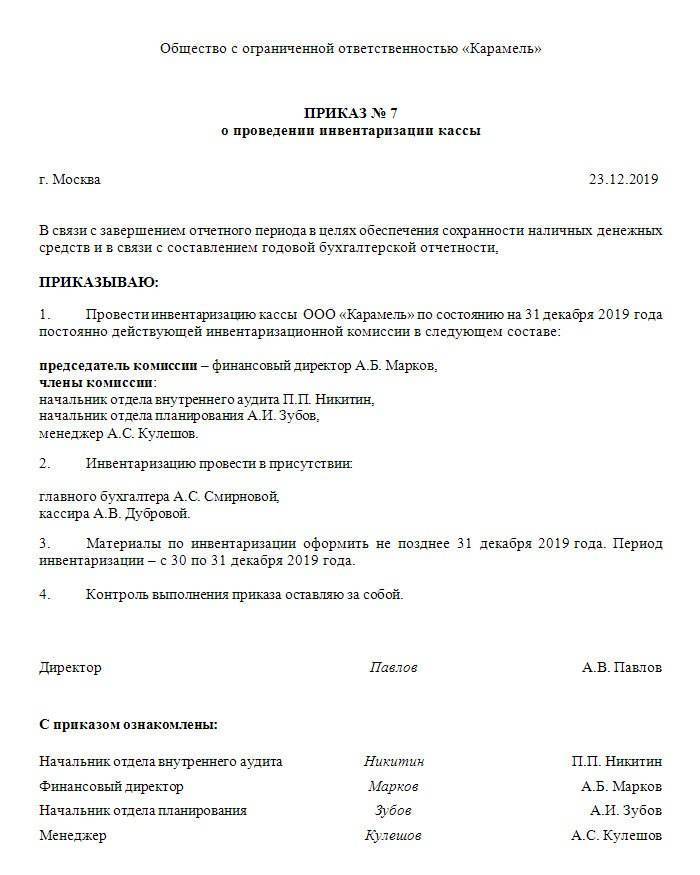

Денежные средства в кассе. Бланки документов строгой отчетности | Ежеквартально | В последний рабочий день каждого квартала |

Денежные средства на банковском счете | Ежегодно перед составлением годовой бухгалтерской отчетности | В первый рабочий день каждого календарного года |

Дебиторская задолженность. Резерв по сомнительным долгам | Ежегодно перед составлением годовой бухгалтерской отчетности | С 21 по 29 декабря каждого отчетного года |

Кредиторская задолженность | Ежегодно перед составлением годовой бухгалтерской отчетности | С 21 по 29 декабря каждого отчетного года |

Оценочные обязательства | Ежегодно перед составлением годовой бухгалтерской отчетности | С 21 по 29 декабря каждого отчетного года |

Добровольная инвентаризация

Добровольная, или инициативная, инвентаризация проводится в случаях, определенных учетной политикой. А также просто по необходимости, в том числе в ситуациях, которые учетной политикой не предусмотрены. Все правила проведения определяет руководитель предприятия:

- Как часто и по каким причинам проводить.

- Делать полный или выборочный пересчет.

- Проверять все обязательства и имущество или только определенные подразделения, участки и т. д.

Порядок проведения фиксируют в учетной политике или в отдельном документе, например инструкции или положении.

Составление приказа о проведении инвентаризации, типовой образец

Процесс инвентаризации подразумевает проверку наличия имущества и материальных ценностей предприятия для составления учетной документации работниками бухгалтерии.

Что такое инвентаризация

Закон федерального значения «О бухгалтерском учете», изданный под порядковым номером 402-ФЗ, выводит следующее определение термина “инвентаризация”.

Это проверка материальных ценностей и основных средств предприятия, а также объектов имущества, их качественных характеристик, финансовых обязательств и других параметров на соответствие фактическим регистрационным данным бухгалтерского учета.

Алгоритм проведения описываемой процедуры регламентируется приказом Министерства финансов «Об инвентаризации», изданным под порядковым номером 49. Процесс выполняется в четыре этапа:

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

Стандартные правила обязывают компании выполнять описываемый процесс проверки не реже, чем один раз в течение года.

Виды инвентаризации

В силу специфичности деятельности различных предприятий процесс инвентаризации делится на несколько видов. Классификация производится по нескольким признакам. Частота проведения:

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Объекты аудита:

- полный – процедура затрагивает все имущество, материальные ценности и обязательства;

- частичный – проверке подвергаются объекты определенного типа.

Также разделение производится по способам осуществления аудита. Документальный – проверке подвергается исключительно документация, натуральный – процедура подразумевает проверку как документов, так и объектов.

В каких случаях проводится

Помимо планового ежегодного аудита, законодательство подразумевает следующий перечень случаев, которые в обязательном порядке требуют выполнения инвентаризации:

Процесс аудита может быть инициирован как руководителем предприятия посредством издания соответствующего приказа, так и контрольно-надзорными органами. Во втором случае организация заранее уведомляется о необходимости предоставления доступа к имуществу и документам для их проверки.

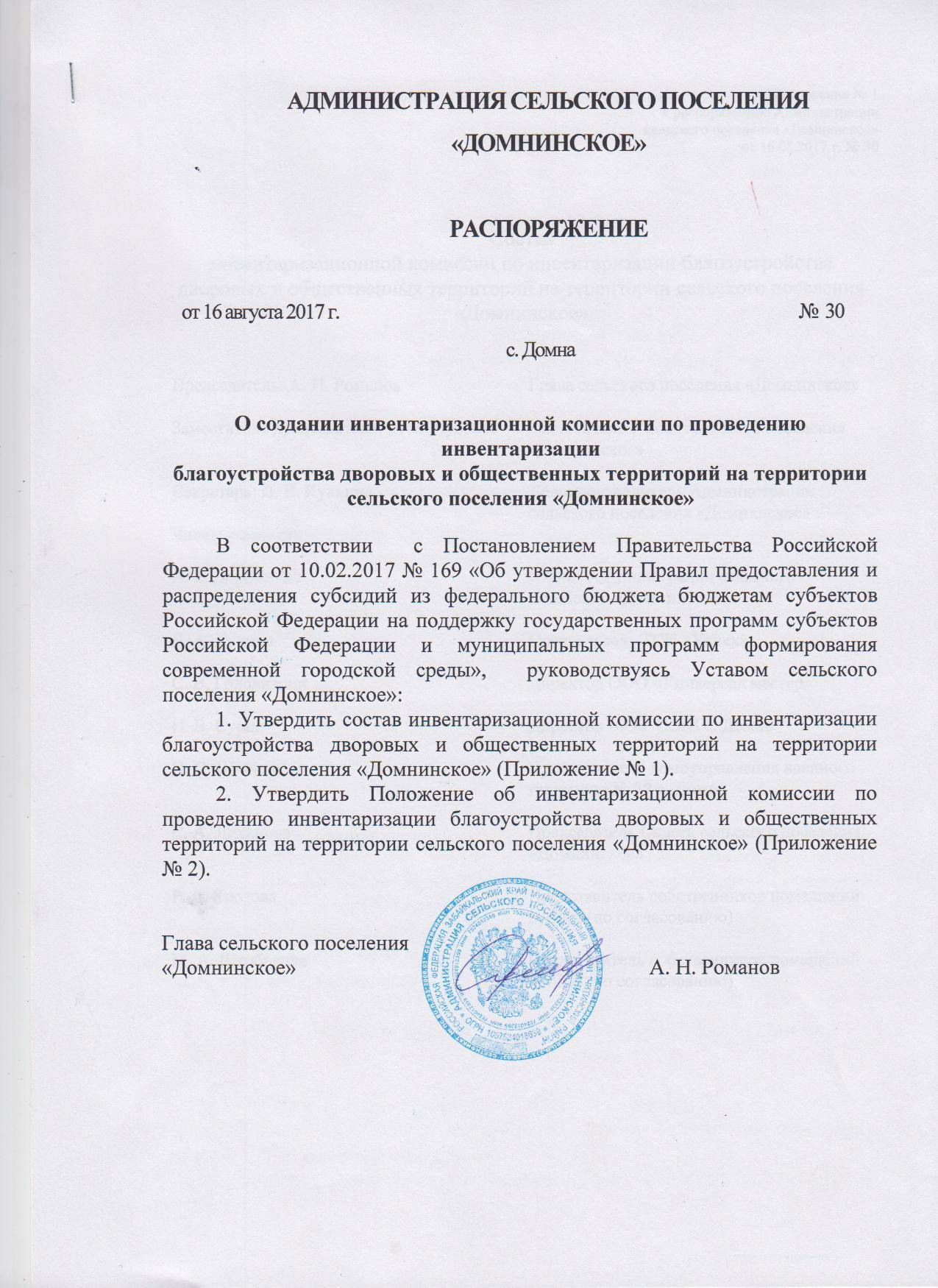

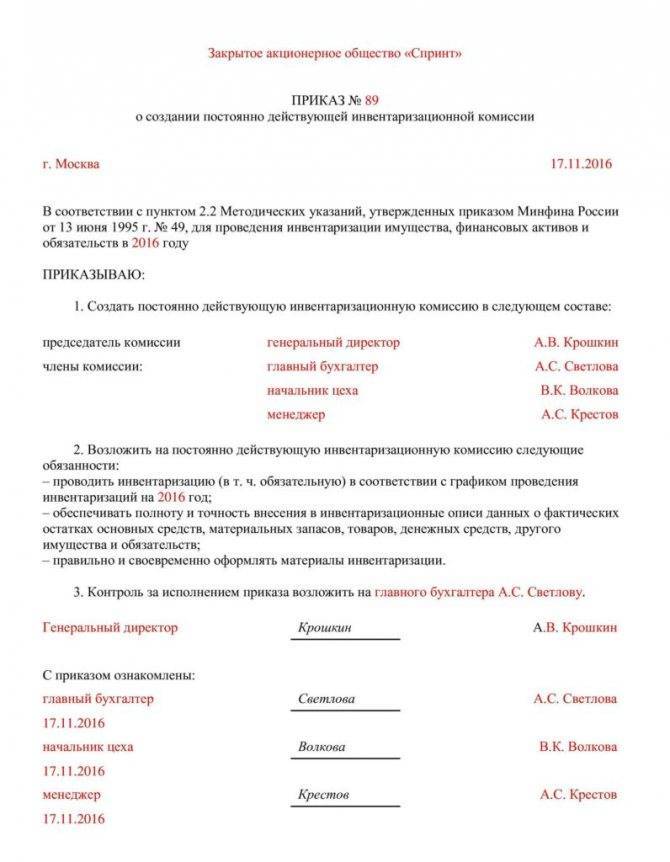

Как сформировать комиссию

Комиссия на аудит утверждается посредством издания соответствующего приказа. В ее состав могут входить:

- лица, занимающие руководящие должности в компании;

- работники бухгалтерского отдела;

- материально ответственные работники;

- сотрудники сторонних аудиторских организаций.

Если на дату старта инвентаризации один из утвержденных членов комиссии не может приступить к выполнению возложенных обязанностей, например, по причине командировки или временной нетрудоспособности, то руководитель обязан издать документ, назначающий ему замену. С ним должны быть ознакомлены под подпись все остальные члены комиссии.

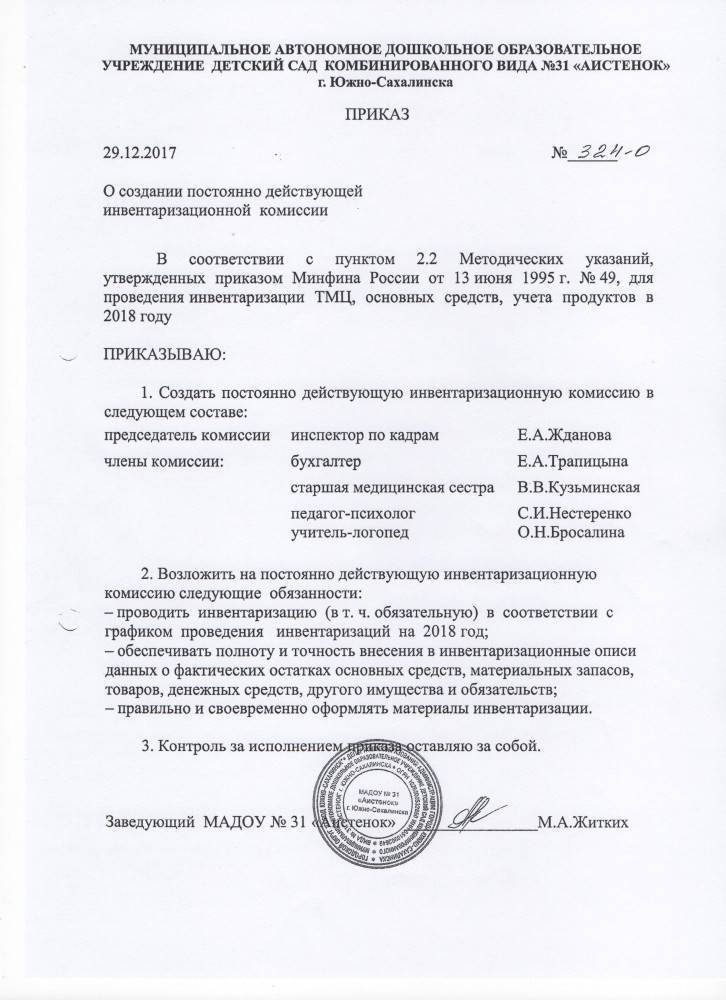

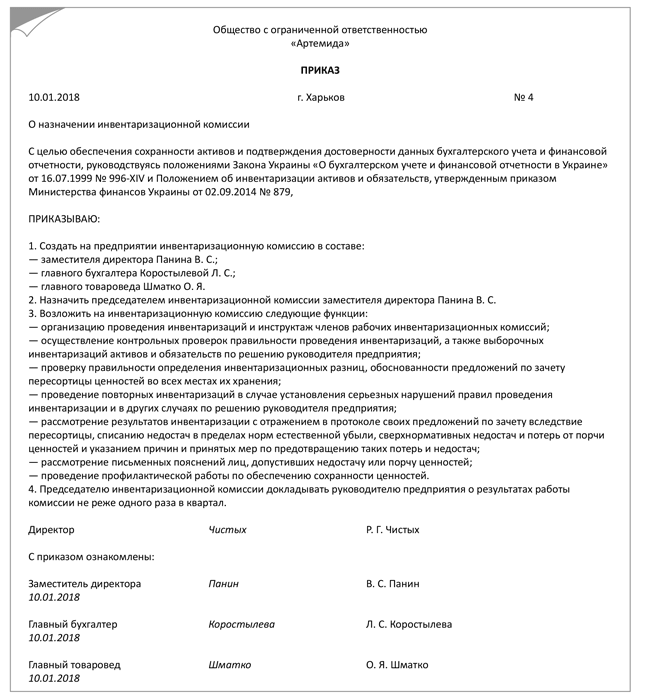

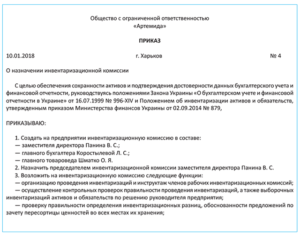

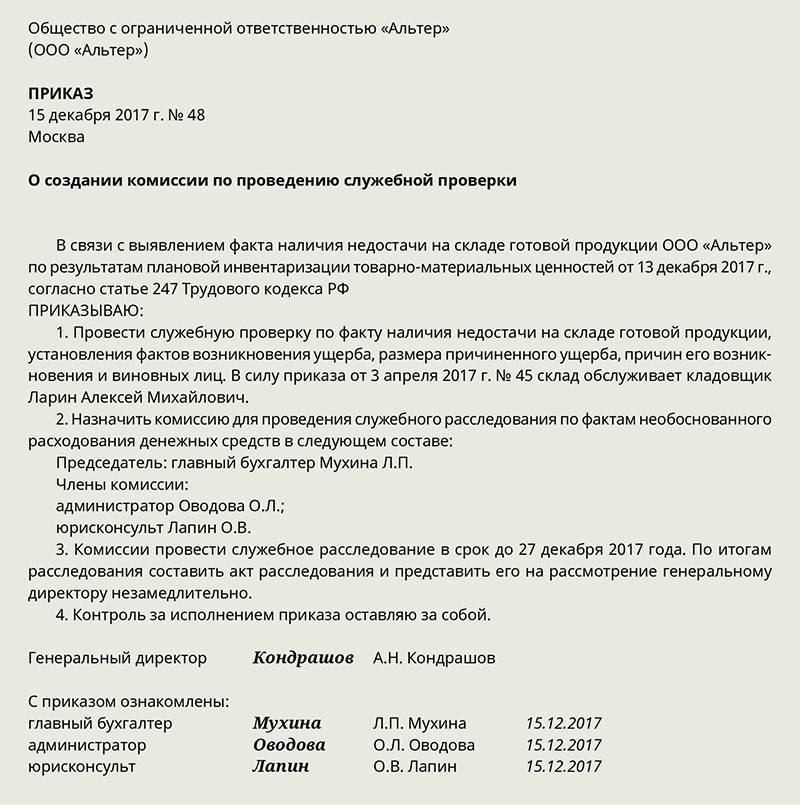

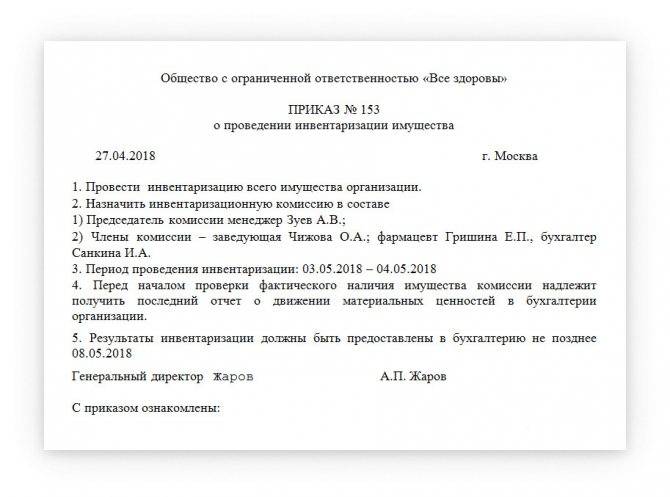

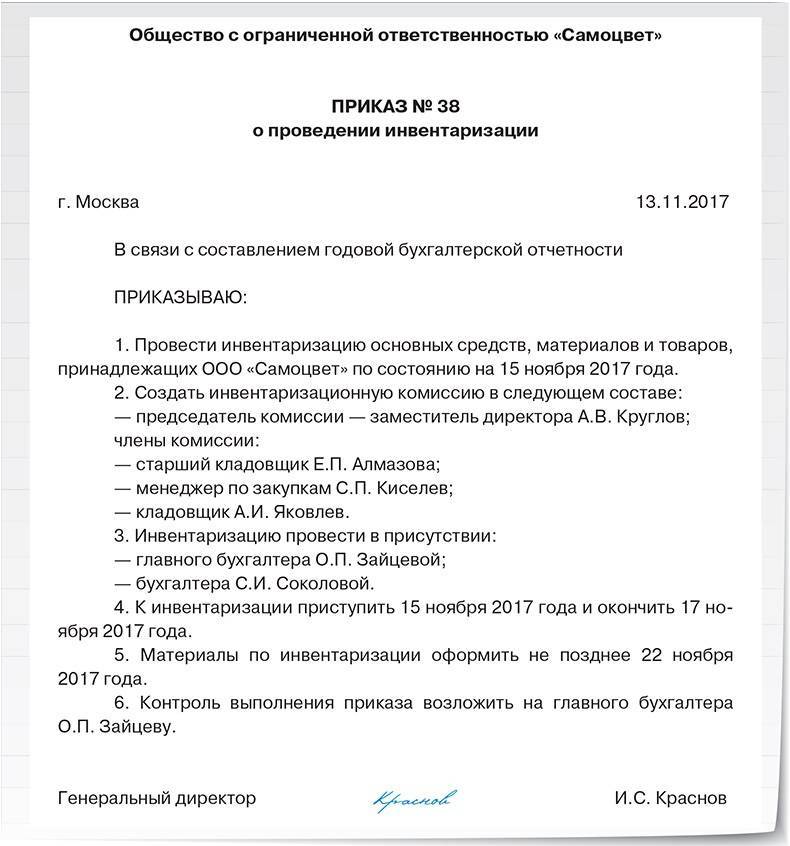

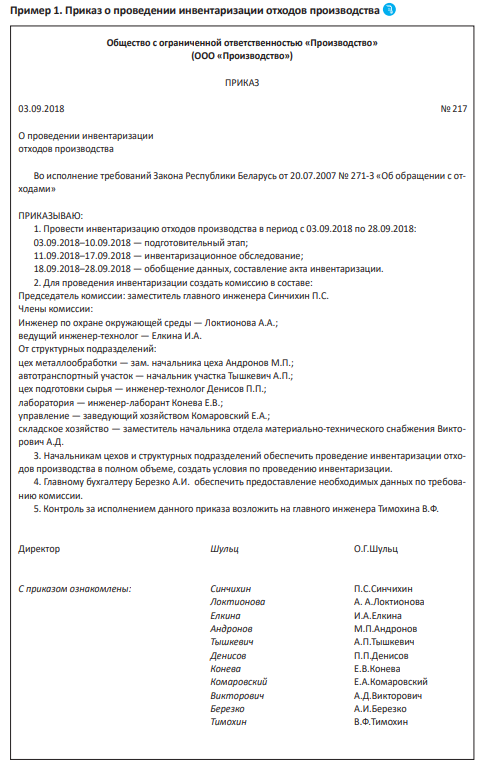

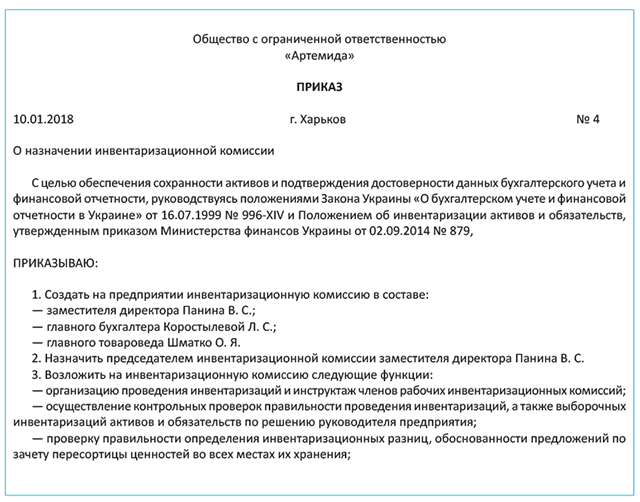

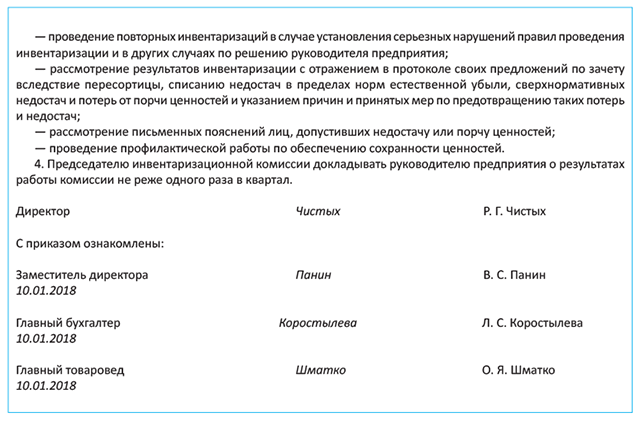

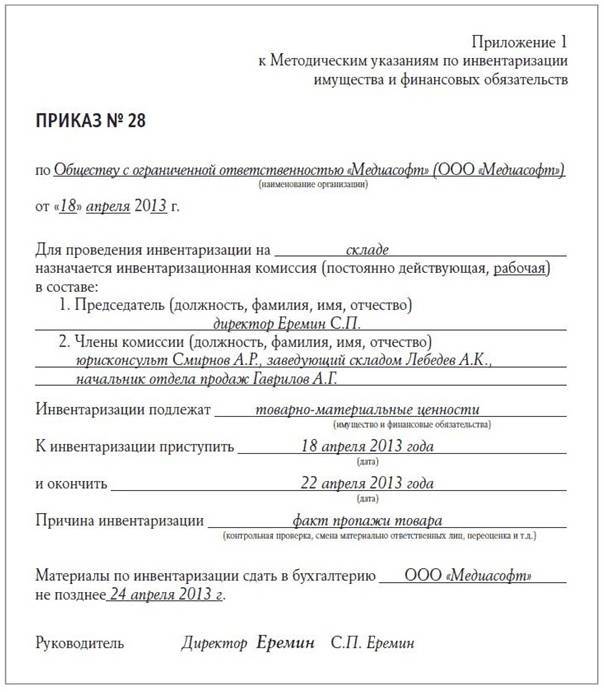

Образец приказа о создании комиссии

Образец приказа о создании инвентаризационной комиссии:

После выполнения основных проверочных мероприятий комиссия обязана подготовить и документально оформить отчеты о результатах аудита.

Все обнаруженные неточности, ошибки и нарушения требуется указать в специализированной ведомости учета.

Для ее ведения постановлением Государственного комитета статистики, изданным под номером 26, предусмотрена универсальная типовая форма. Она зафиксирована под номером ИНВ-26 (скачать xls).

В конечном счете, после обсуждения результатов и назначения мер ответственности в отношении виновных в нарушениях должностных лиц, руководитель обязан издать приказ об итогах аудита. Он составляется по свободной форме. Типовой образец документа:15,00

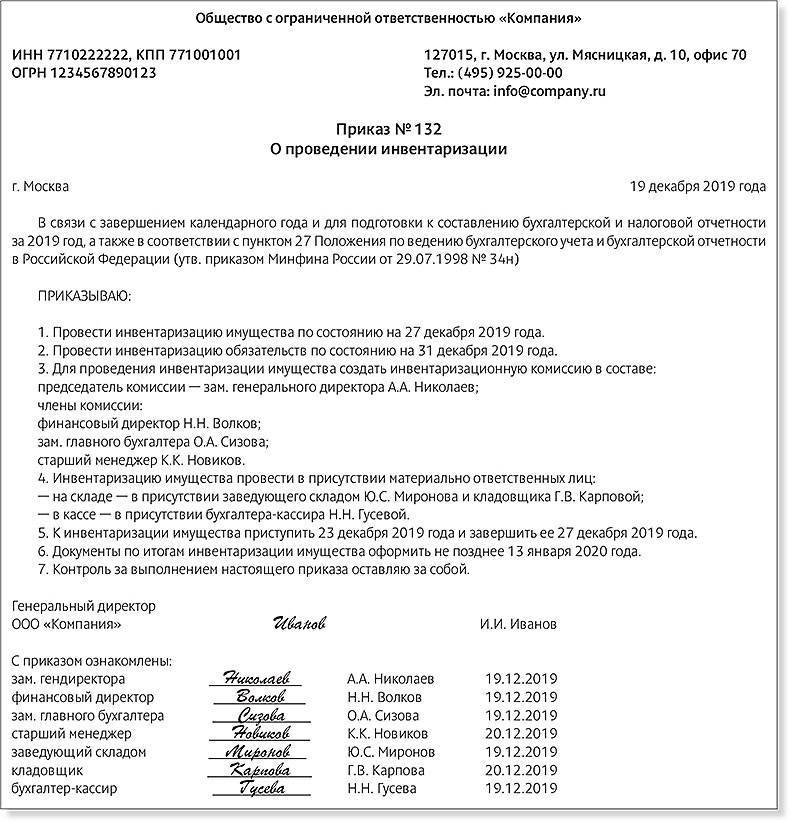

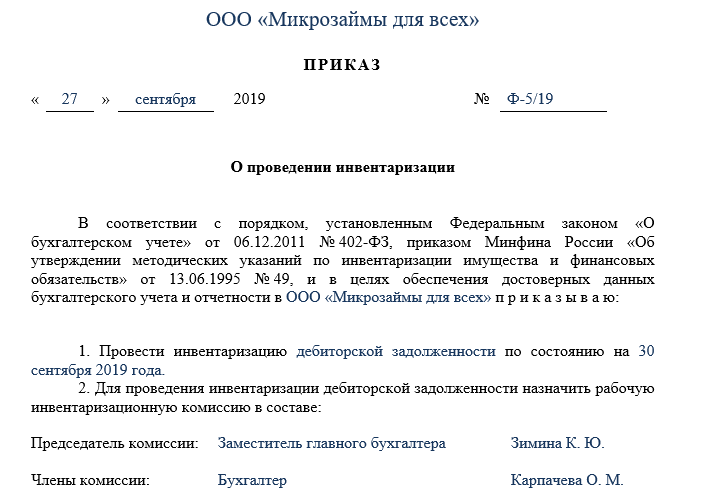

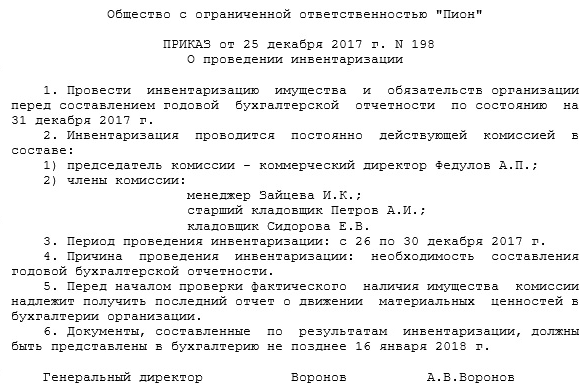

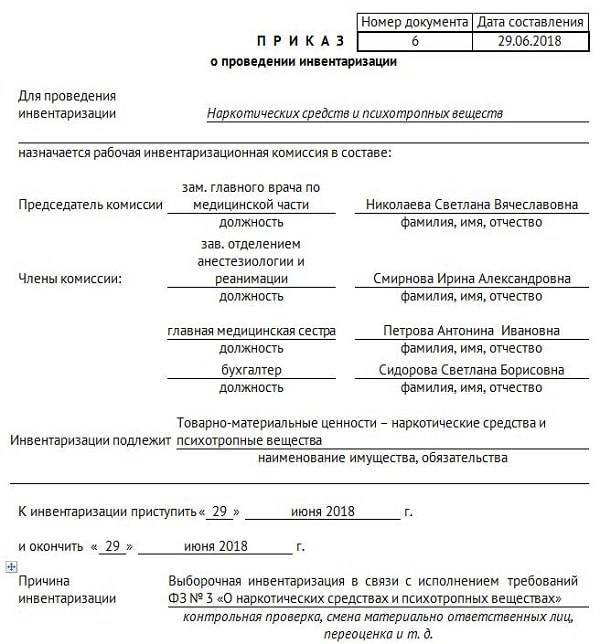

Приказ о проведении инвентаризации: образец

Приказ

Дата

№ _____________

О проведении инвентаризации

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю:

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

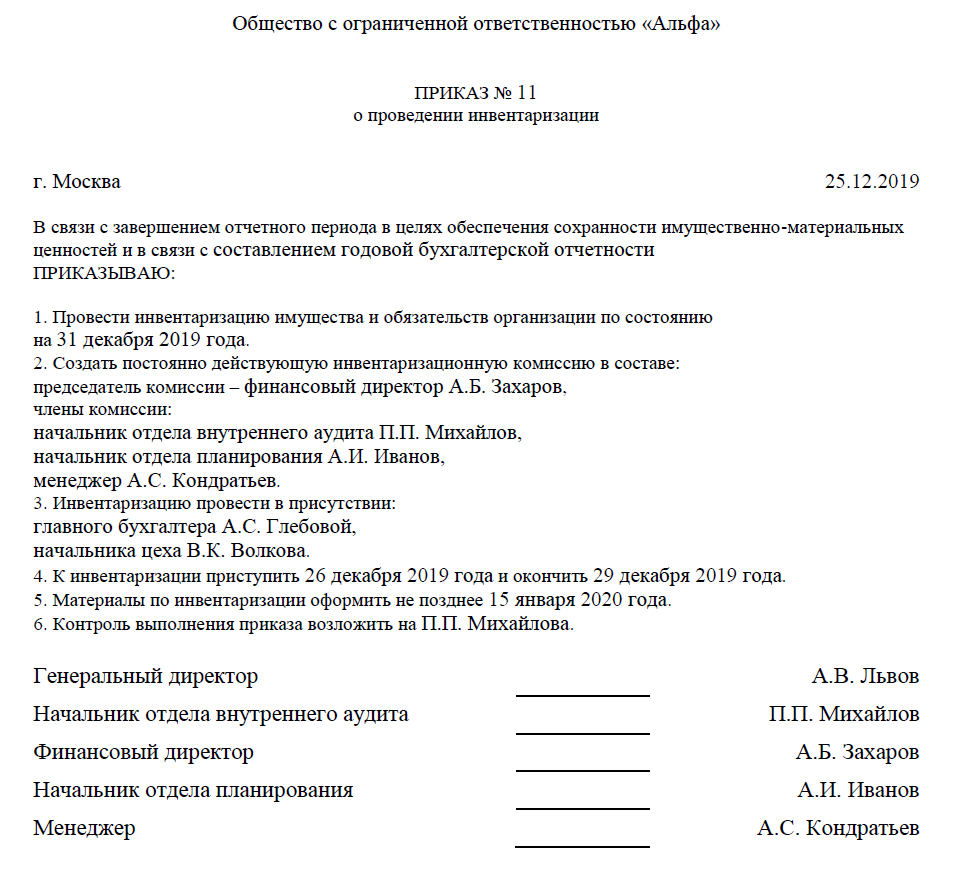

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность) Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность) Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

Руководитель

ФИО

Образец приказа о проведении инвентаризации

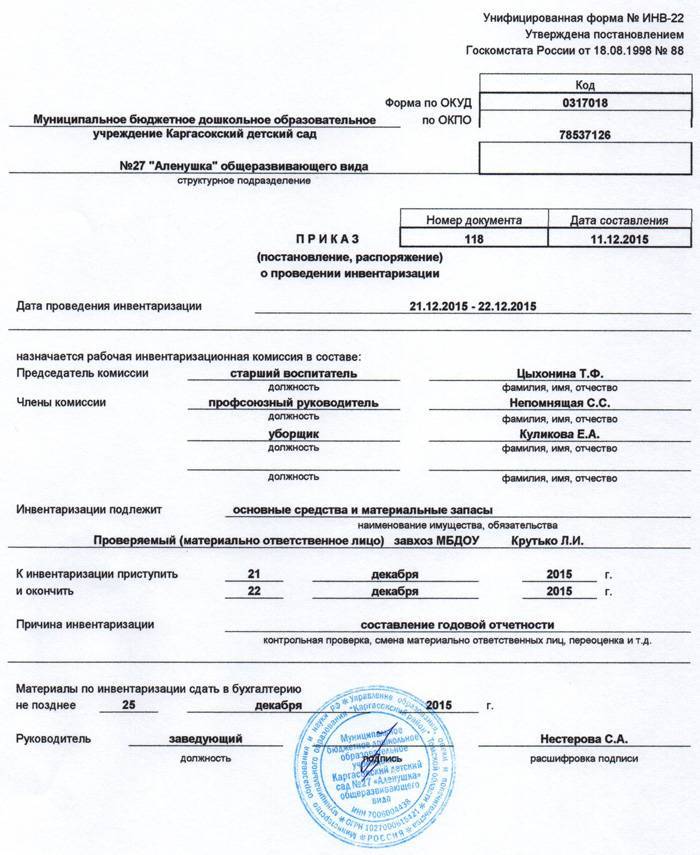

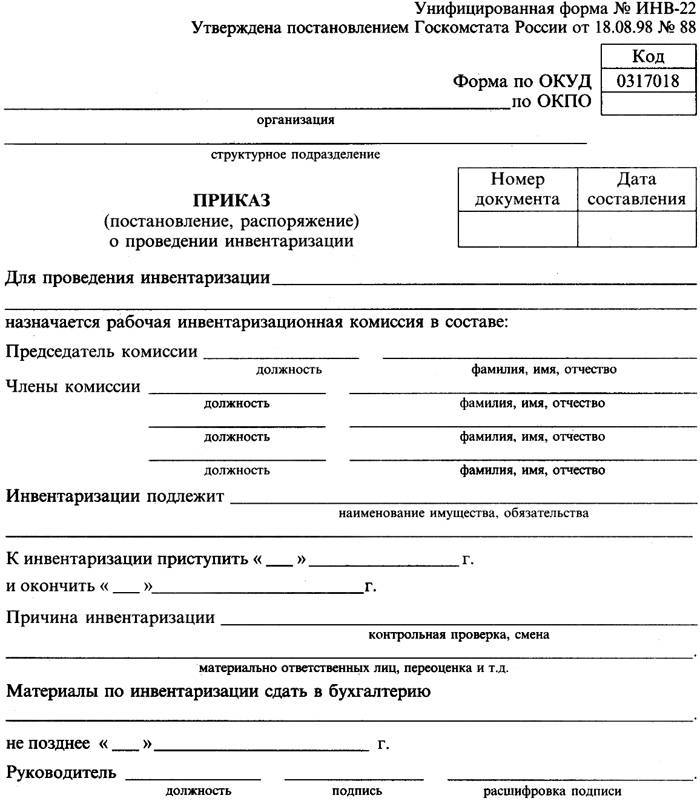

Постановление Государственного комитета статистики России, изданное под номером 88, регламентирует унифицированный бланк приказа на осуществление инвентаризации. Он обозначается индексом ИНВ-22 (скачать бланк xls). Данная форма актуальна как для планового, так и для внепланового аудита.

Возможны ситуации, когда типовая форма по тем или иным причинам не подходит организации. В таком случае ей предоставляется право составления документа на самостоятельно разработанном бланке, регламентированным соответствующим внутренним нормативным актом предприятия. В итоговом варианте документа обязательно должны указываться следующие сведения:

- полное наименование компании с указанием формы;

- учетный порядковый номер приказа и дата его издания;

- цель выполнения аудита;

- перечень объектов, которые затронет приближающаяся проверка;

- перечень подразделений, филиалов и представительств, которые затронет проверка (при их наличии);

- сроки осуществления инвентаризации;

- перечень работников, входящих в комиссию, а также Ф. И. О. и должность сотрудника, выбранного председателем;

- собственноручная подпись руководителя или другого сотрудника, обладающего полномочиями на издание подобного рода документации.

После официального утверждения приказа его реквизиты регистрируются в журнале учета и контроля документации в организации. Он может вестись по универсальной форме, издаваемой под индексом ИНВ-23 (скачать бланк pdf), или на разработанном в организации бланке.

Образец приказа о проведении инвентаризации:

Подготовка к инвентаризации: основные документы

Прежде всего, к проверке ТМЦ нужно подготовиться. Для этого руководителем фирмы должен быть издан приказ об инвентаризации. Данный локальный источник нужно зарегистрировать в отдельном журнале.

После учреждается инвентаризационная комиссия. В ее составе должны присутствовать представители руководства компании, бухгалтеры и другие компетентные сотрудники, которые могут на высоком уровне осуществить проверку ТМЦ компании. Отдельным правовым актом рекомендуется указывать перечень имущества, которое подлежит проверке. Если предполагается не только инвентаризация основных средств, но также и обязательств фирмы, их список также нужно зафиксировать в специальном источнике.

Предметом проверки является сопоставление количества и характеристик ценностей, выявляемых комиссией, а также данных по бухгалтерскому учету. Поэтому в распоряжении сотрудников, которые будут проводить инвентаризацию, должен находиться перечень ТМЦ и иных активов по бухгалтерским регистрам. Руководитель комиссии должен принять все имеющиеся документы, отражающие приходные и расходные операции, и поставить на них запись, отражающую тот факт, что они сформированы до инвентаризации.

Оформление результатов инвентаризации

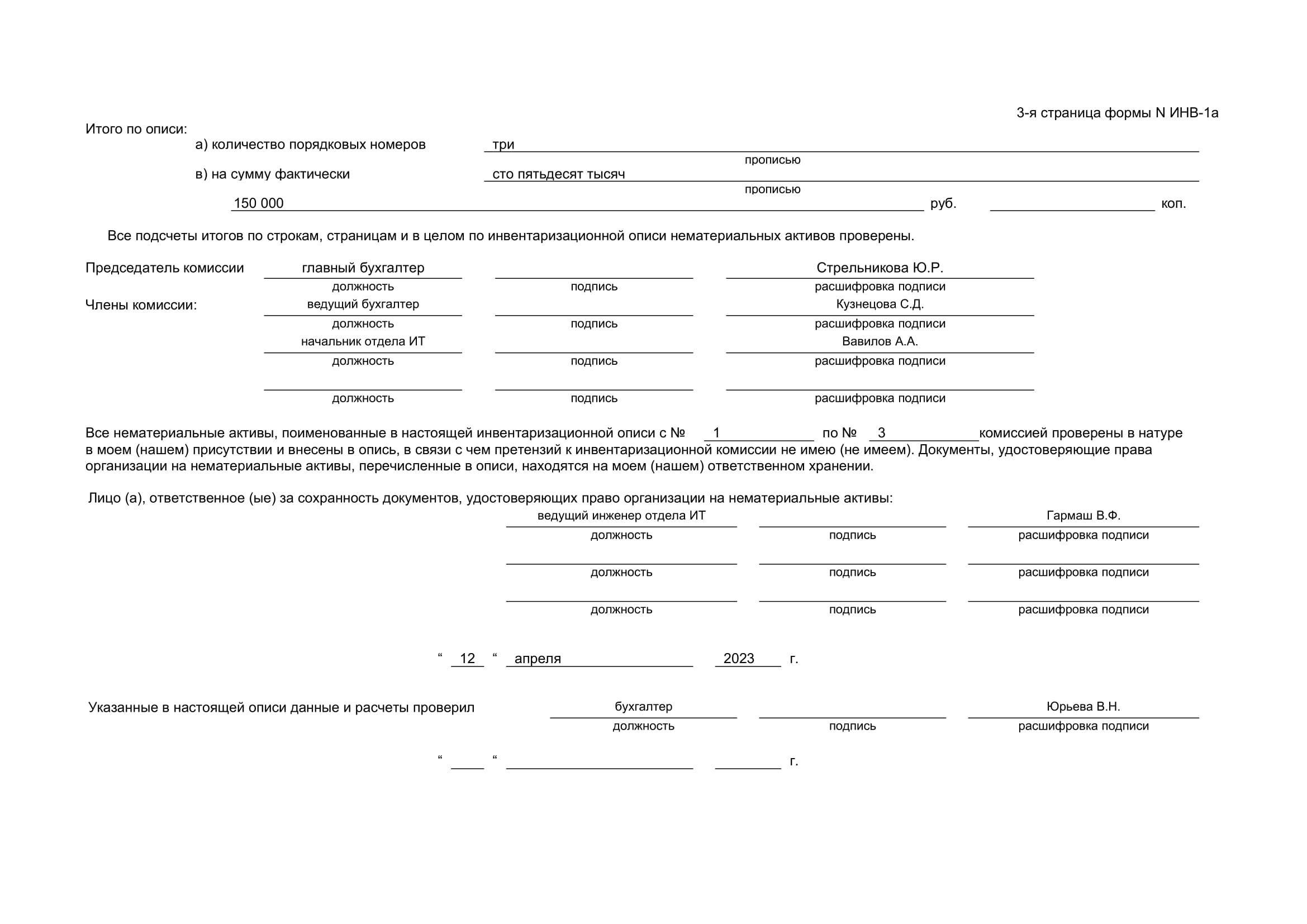

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

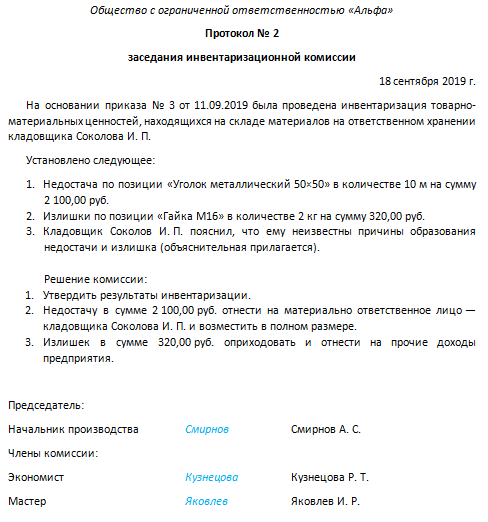

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

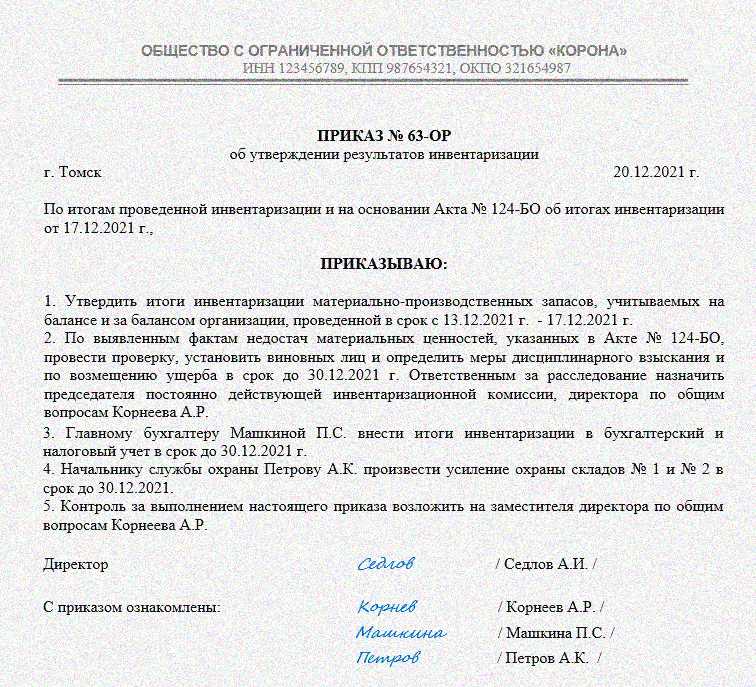

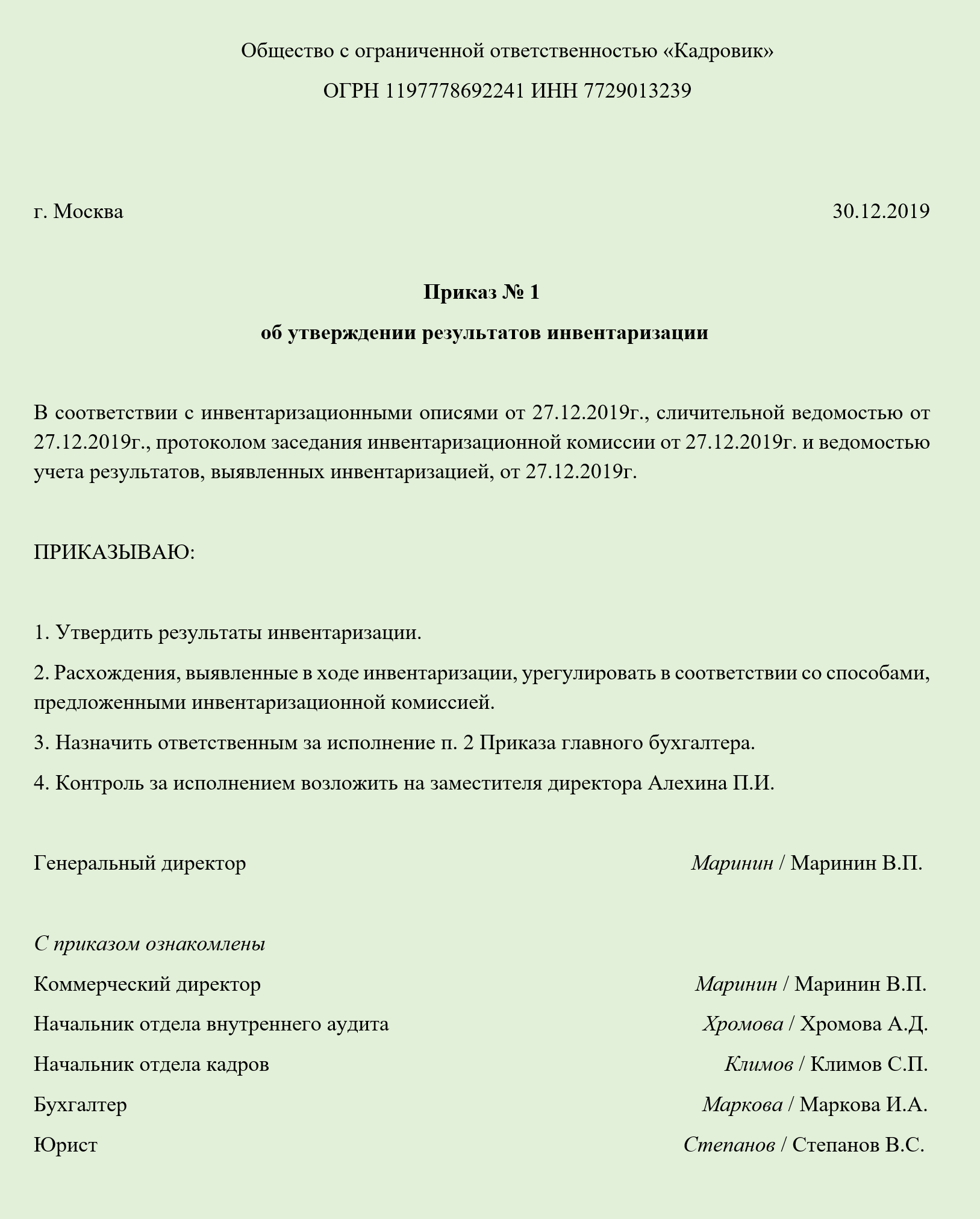

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

http://clubtk.ru/forms/dokumentooborot/kak-sostavit-prikaz-o-provedenii-inventarizatsiihttp://nsovetnik.ru/buhgalterskie-dokumenty/obrazec-prikaza-o-sozdanii-komissii-po-inventarizacii/http://glavkniga.ru/situations/s502747http://ark-product.ru/ochered-nasledovaniya/1638-prikaz-o-sozdanii-inventarizacionnoy-komissii.htmlhttp://ppt.ru/forms/provedenie-inventarizacii

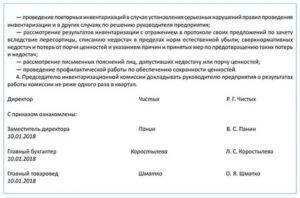

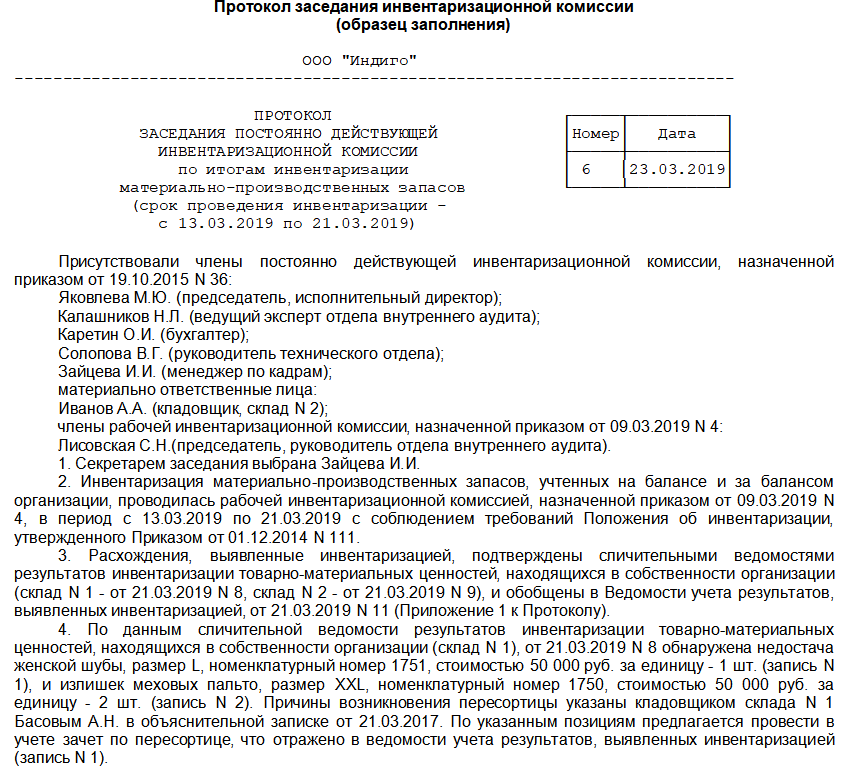

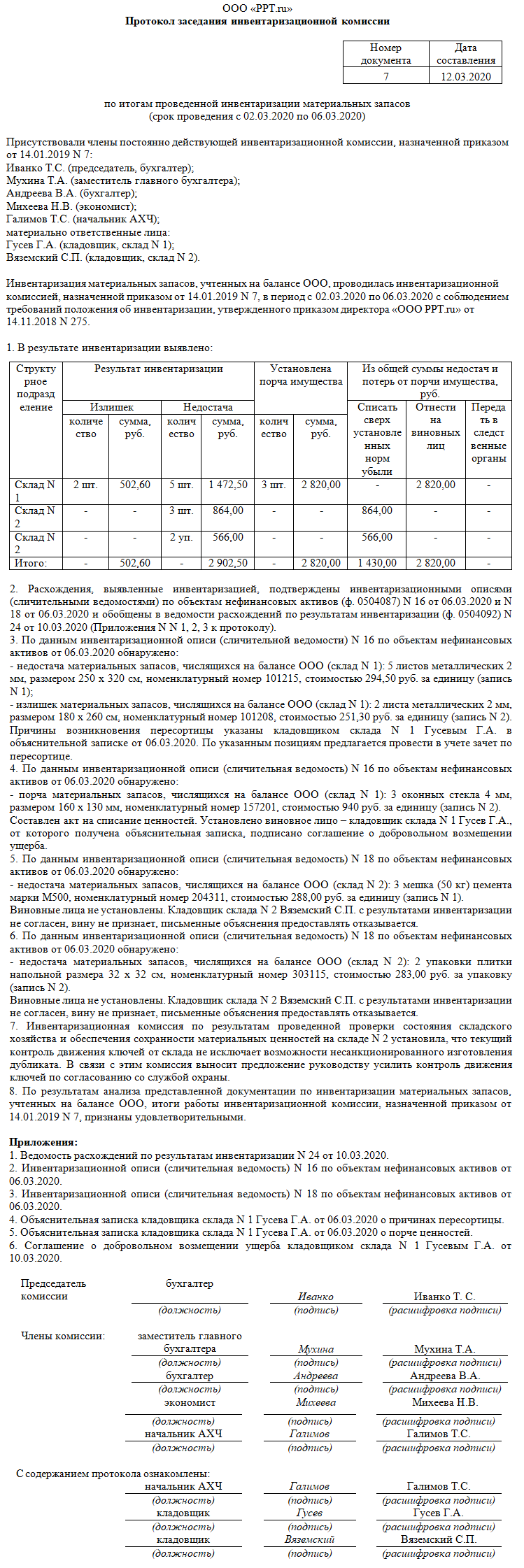

Подведение итогов

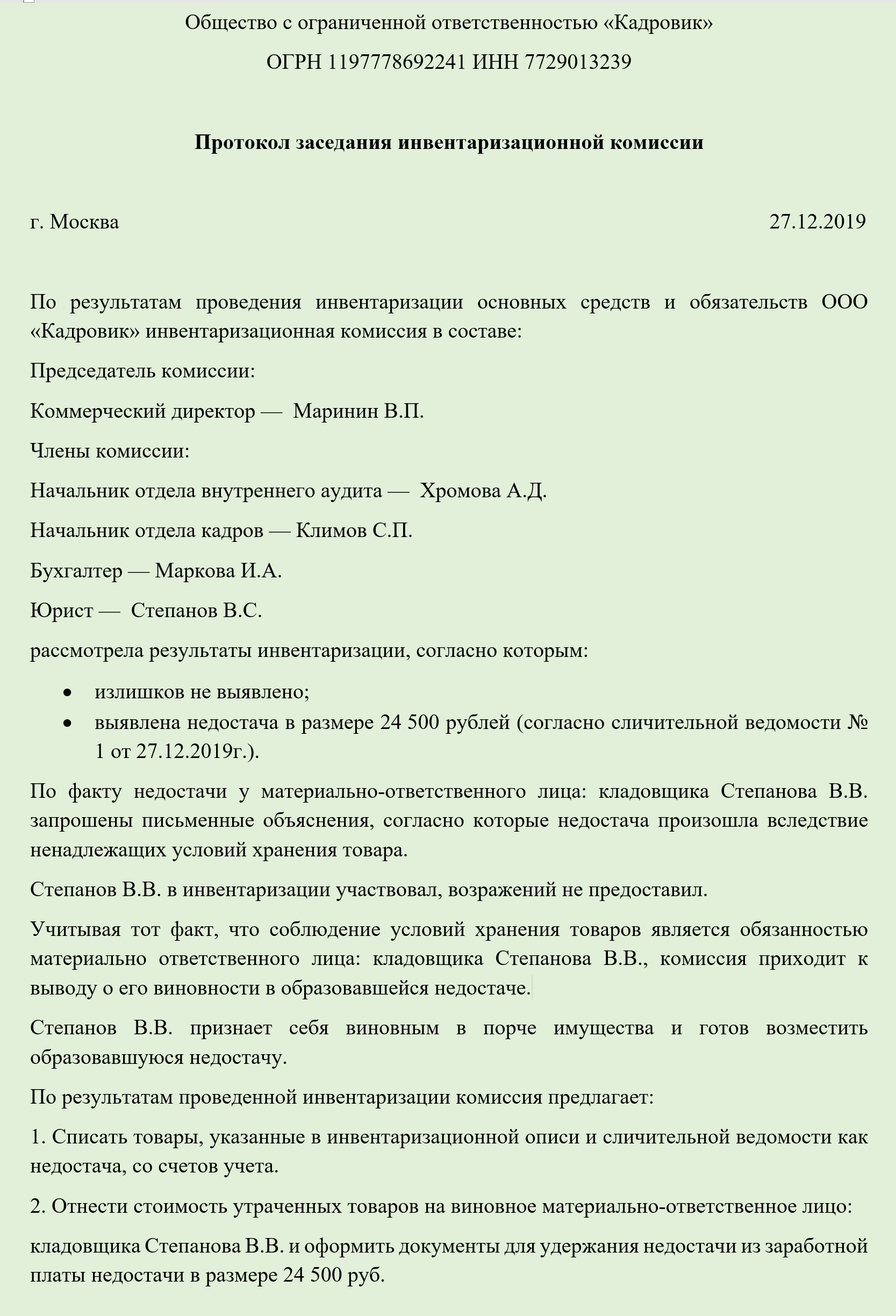

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, скачайте образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации.