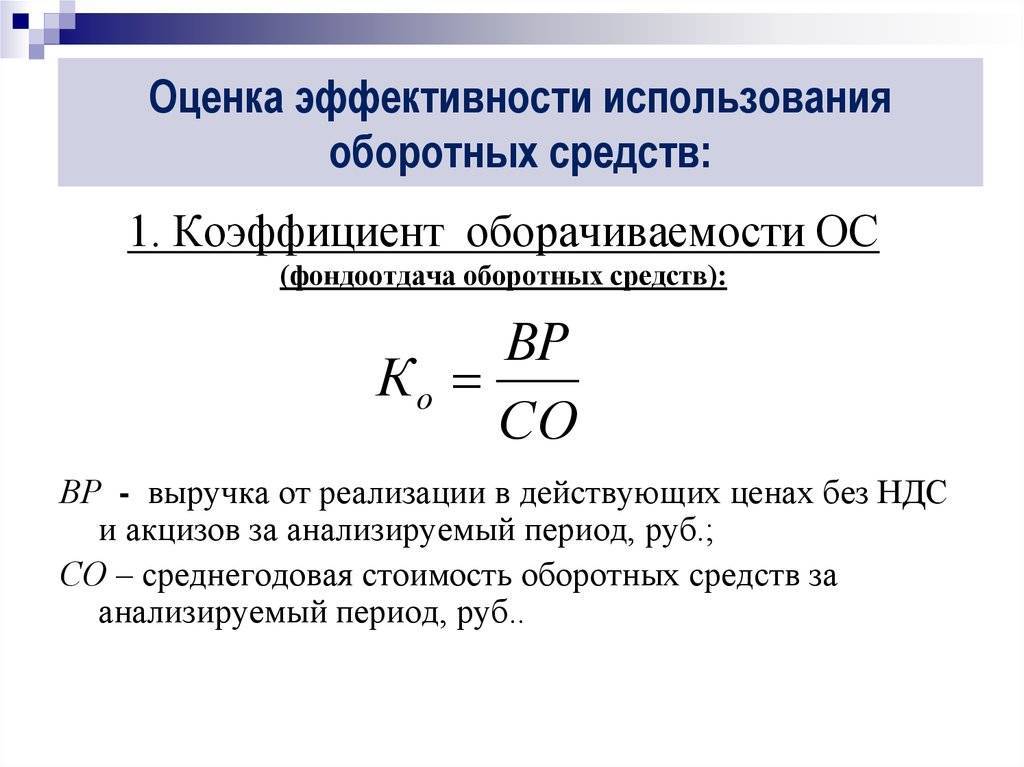

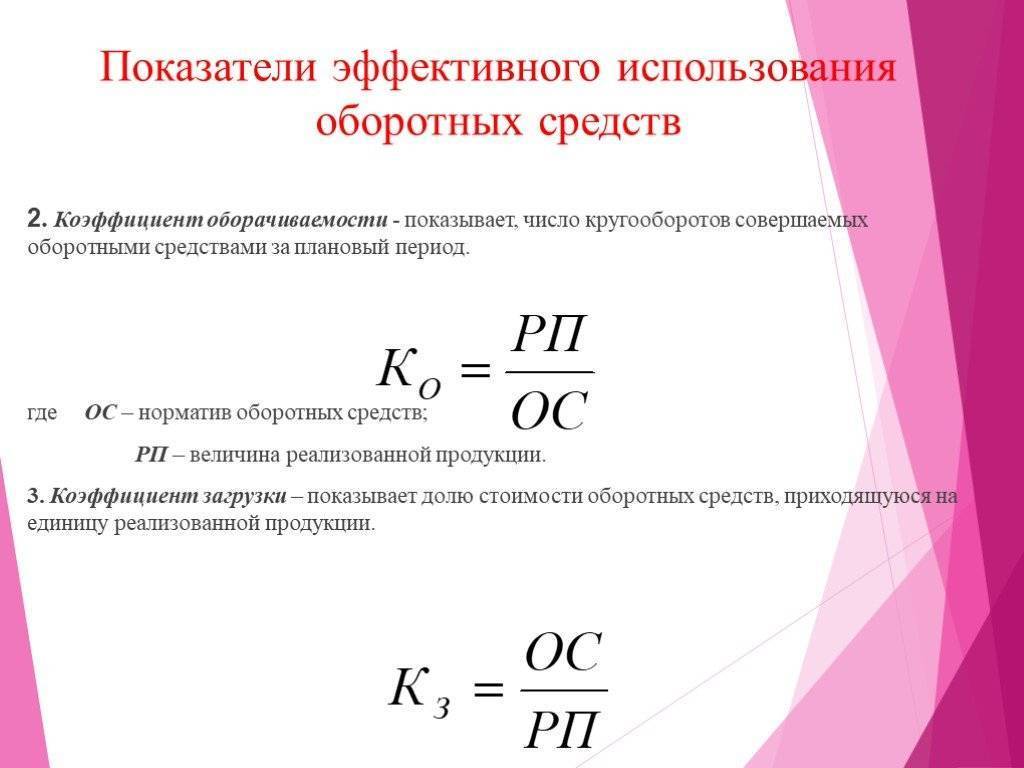

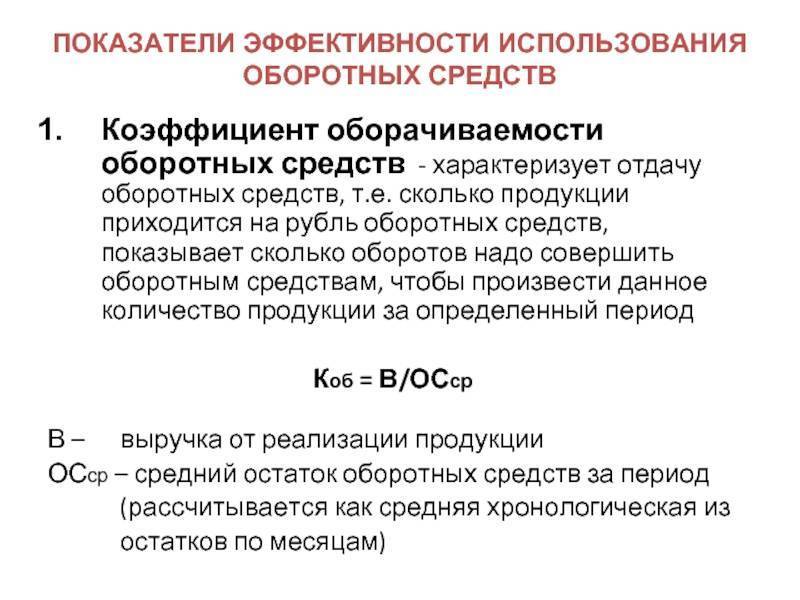

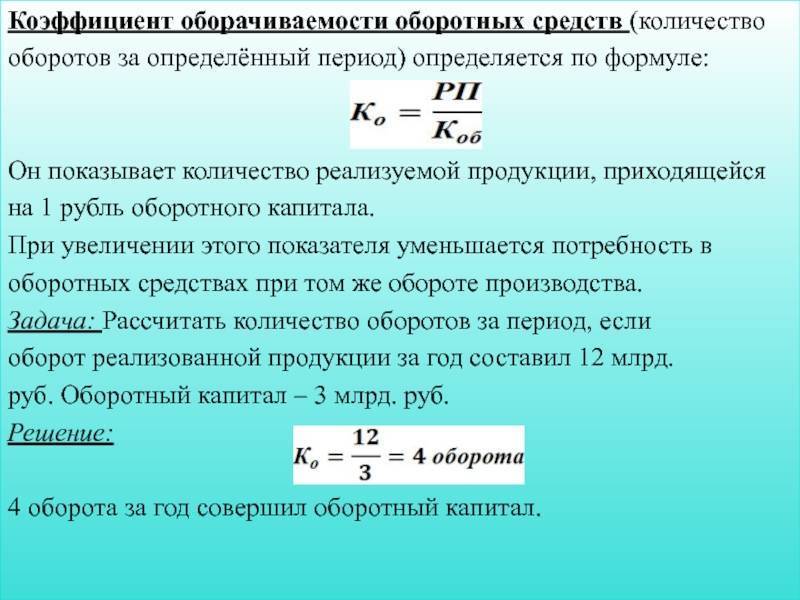

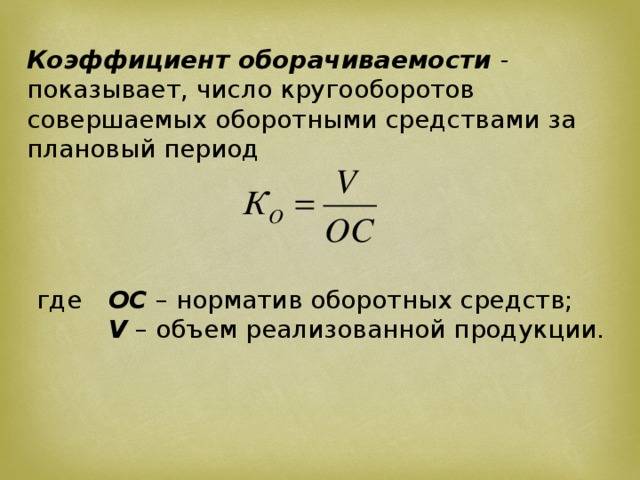

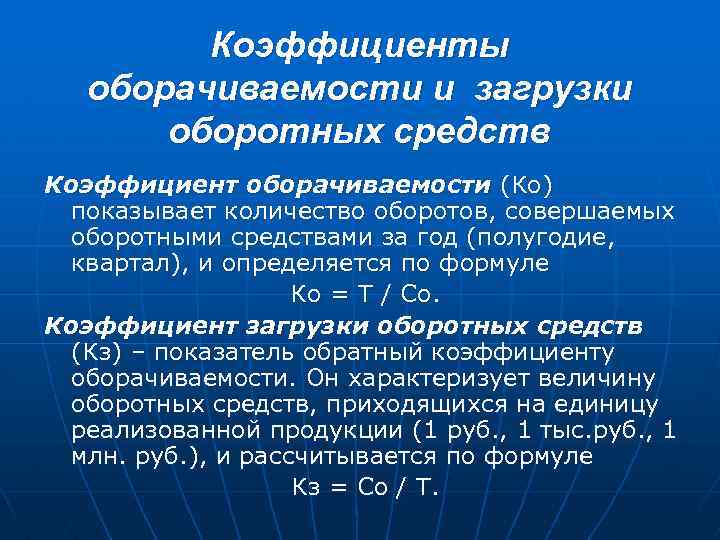

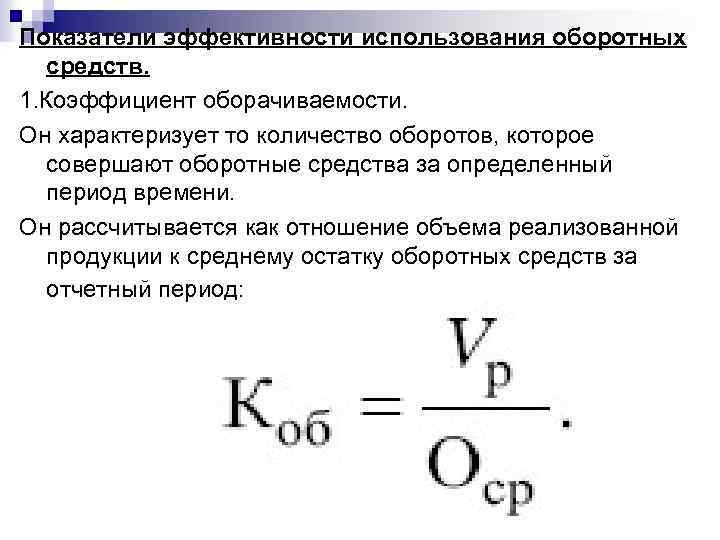

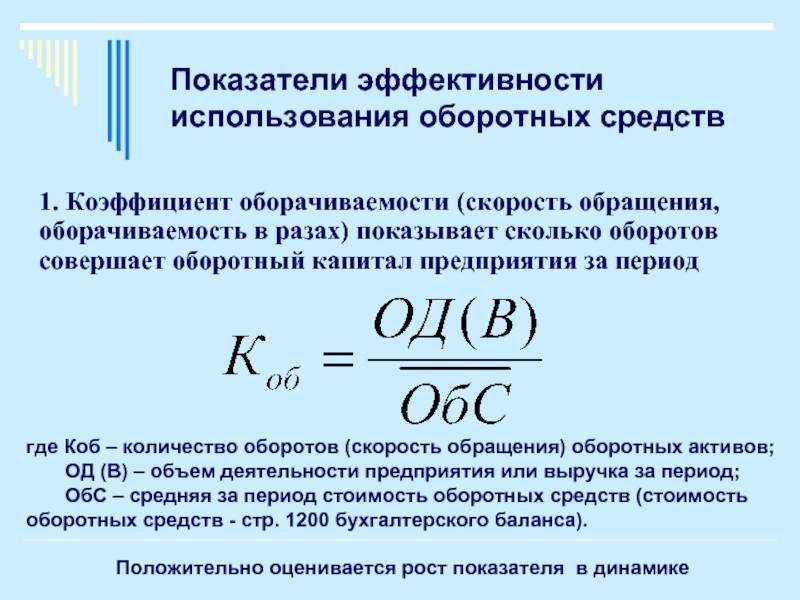

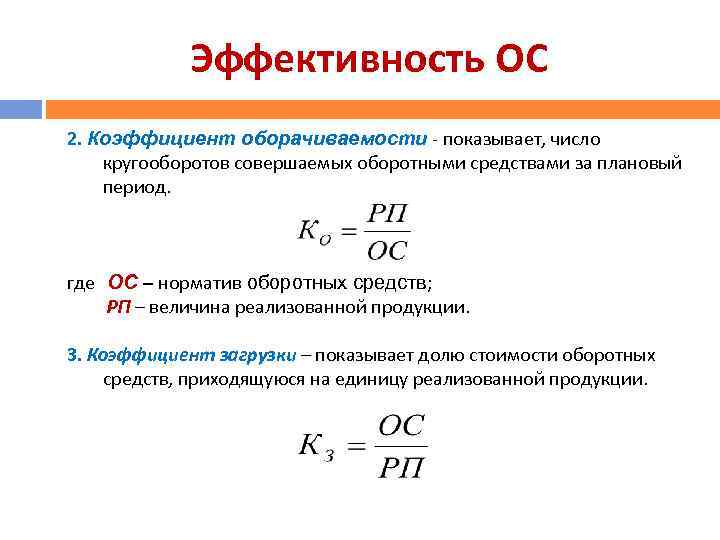

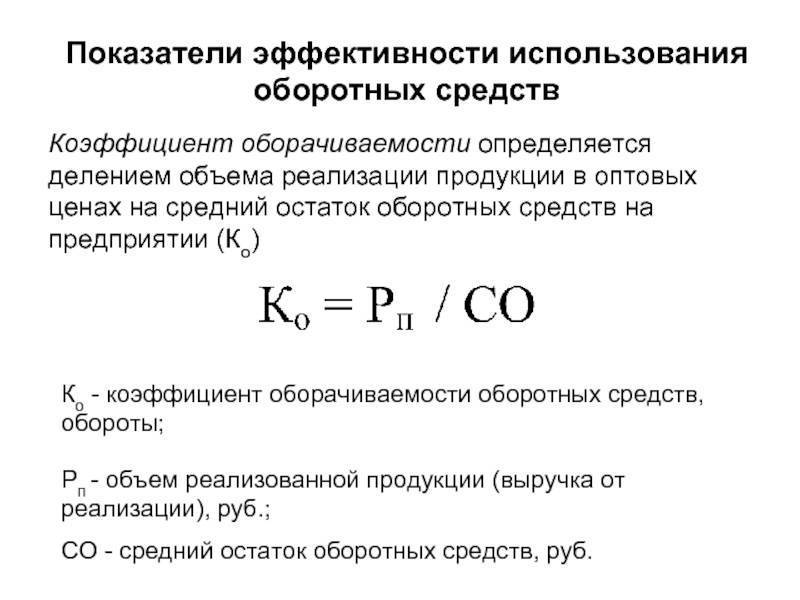

Нормативы коэффициента оборачиваемости оборотных активов и анализ показателя

Сразу отметим, что нет четкого норматива, говорящего — коэффициент оборачиваемости активов должен быть два, три, четыре. Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться.

Вообще, чем выше оборачиваемость активов — тем лучше. Тем выше будет доход. Поэтому снижение коэффициента в текущем периоде должно насторожить владельца и управленцев компании. Это становится показателем того, что выручка тоже снизится. Поэтому нужно срочно принимать меры, вовлекать в процесс производства новые мобильные средства.

Выделим факторы, которые оказывают сильное влияние на коэффициент оборачиваемости:

- Время, которое оборотные средства проводят в качестве запасов производства, дебиторской задолженности, незаконченной и хранящейся на складе продукции.

- Длительность процесса производства, технологического цикла.

- Квалификация персонала.

- Условия реализации выпущенных товаров.

В целом, величина коэффициента будет находиться в зависимости от условий и особенностей работы предприятия, эффективности организации всего процесса.

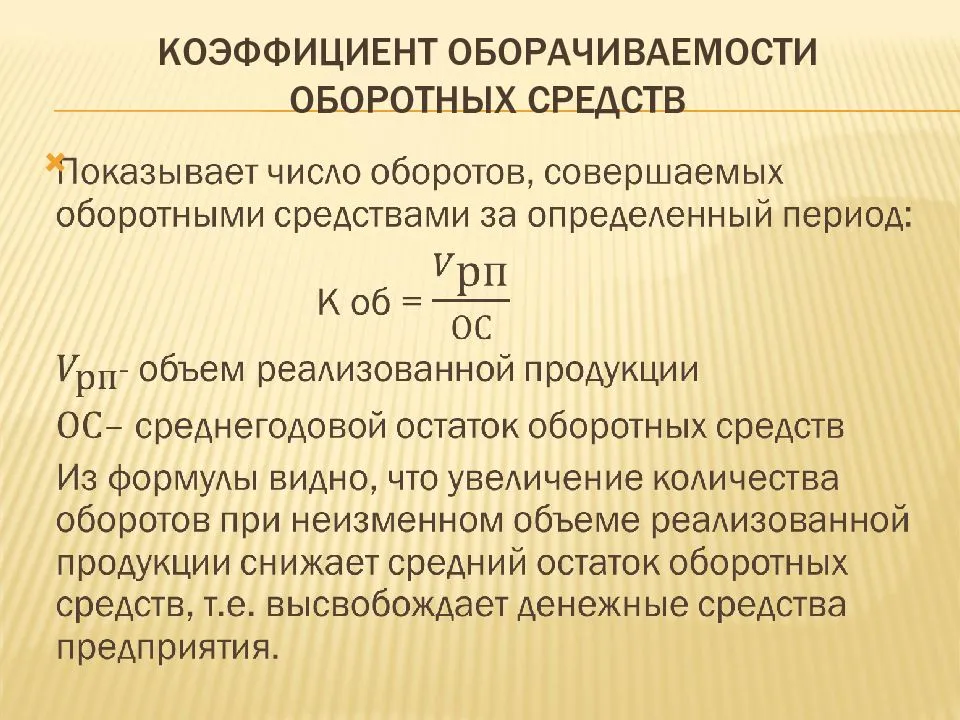

Если коэффициент оборачиваемости имеющихся мобильных активов увеличился за заданный период, то это приводит к росту выручки, эффект от работы компании выше. Однако ускорение оборачиваемости говорит об увеличении производительности, а это может сказаться на уровне заработной платы. Вырастут расходы на нее. Кроме того, дополнительные запасы необходимо где-то хранить, что тоже приводит к увеличению затрат.

Поэтому, планируя нарастить оборачиваемость средств, нужно обязательно учитывать данные факторы.

Почему коэффициент оборачиваемости мобильных активов может снизиться? Перечислим возможные причины:

- во-первых, из-за проблем с производством, остановки, поломки оборудования;

- во-вторых, из-за возникновения дебиторской задолженности;

- в-третьих, возможно, предприятие слишком нарастило запасы, которые не успевает расходовать;

- в-четвертых, мог снизиться спрос;

- в-пятых, могли упасть объемы производства.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

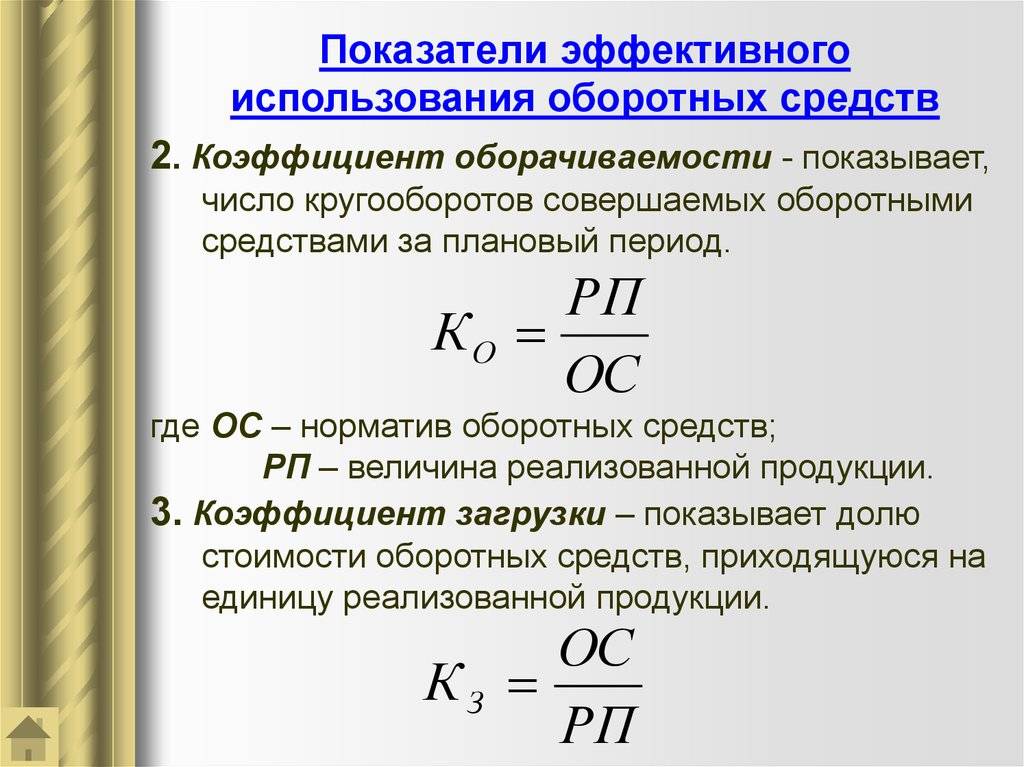

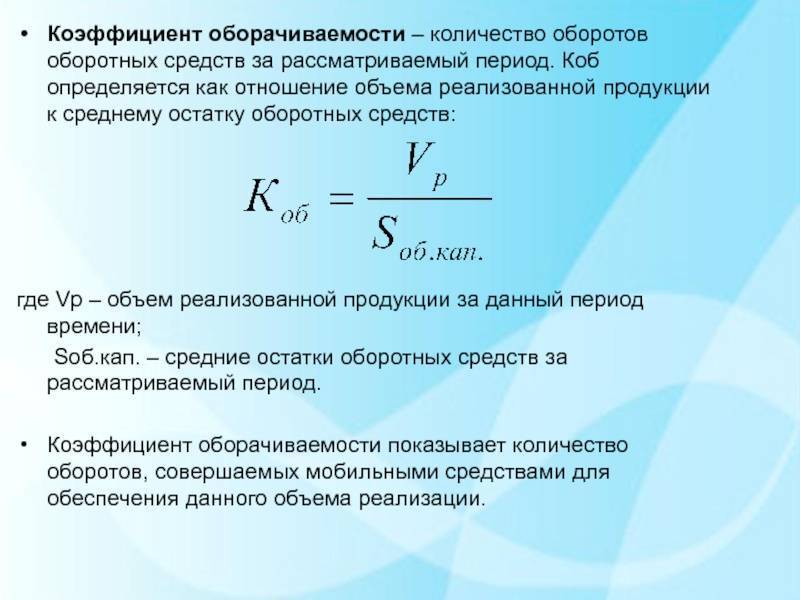

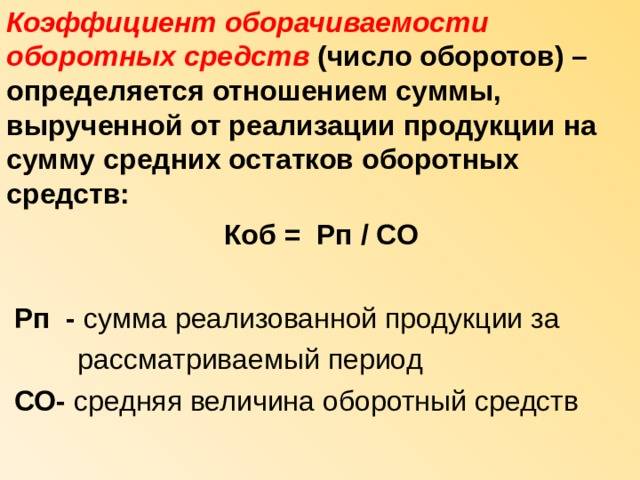

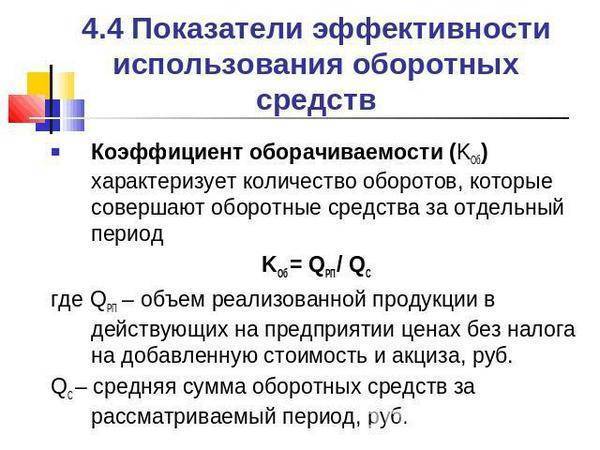

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий аспект — эффективность системы продаж;

- Финансовый аспект — зависимость от заемных средств предприятия;

- Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

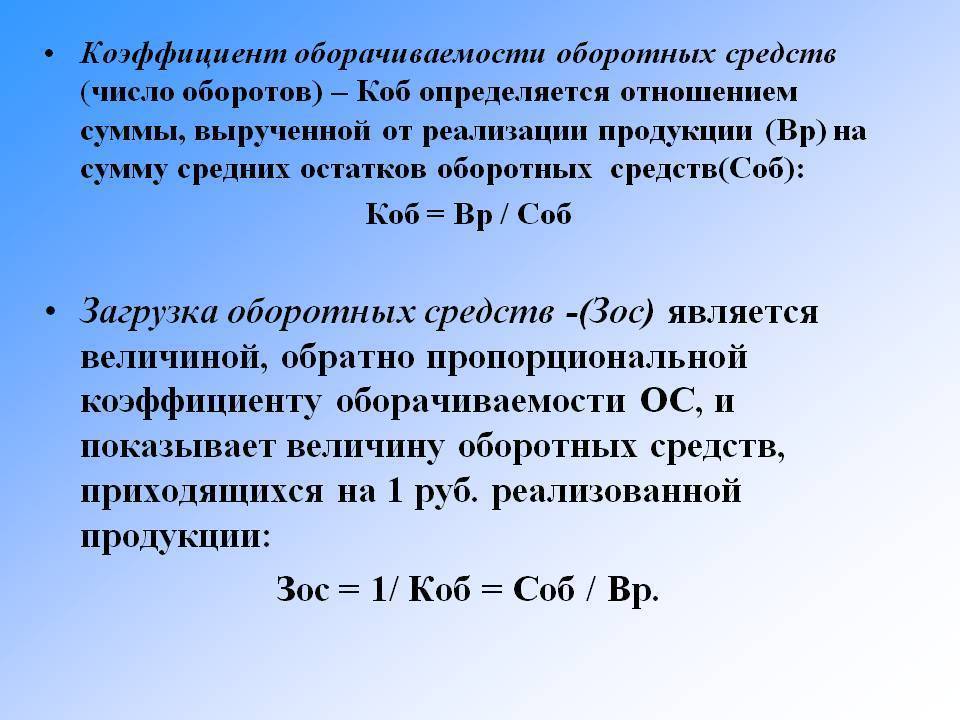

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Похожие термины:

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

(capital turnover) – показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

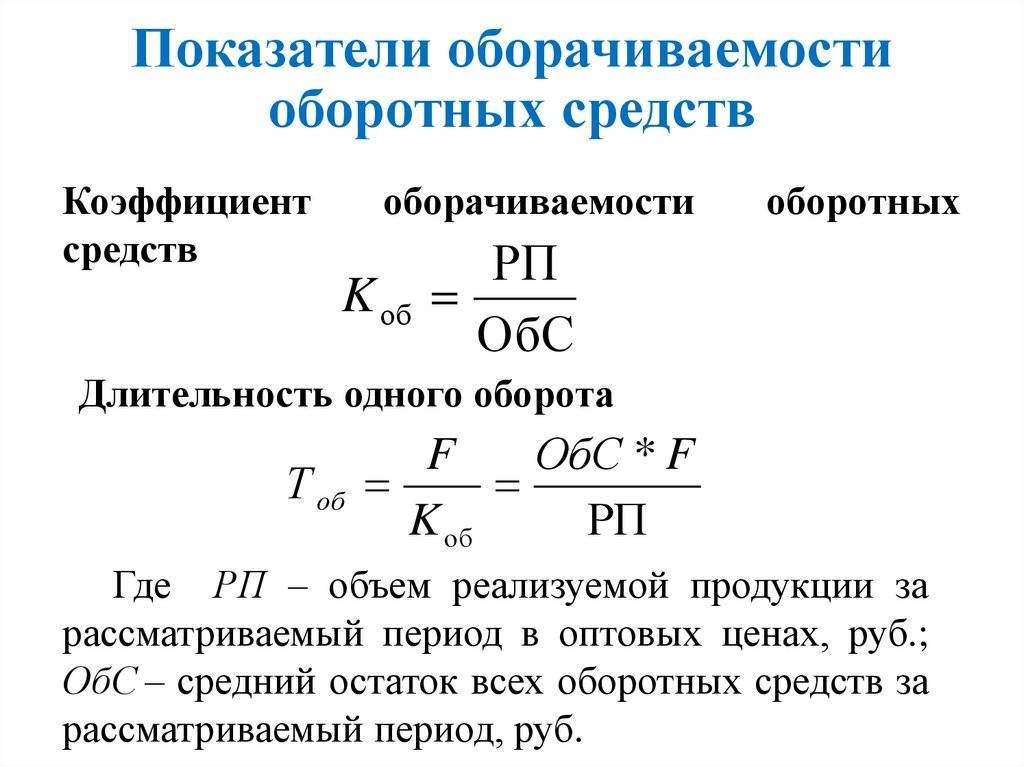

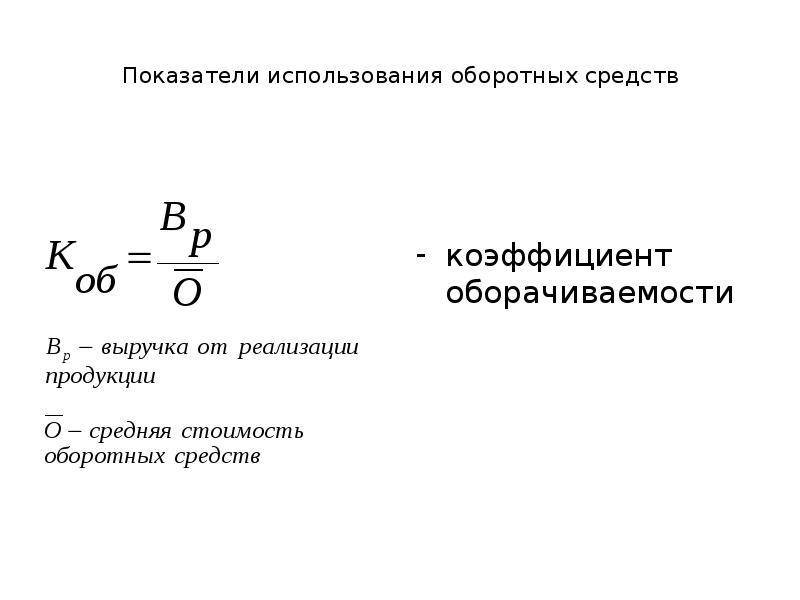

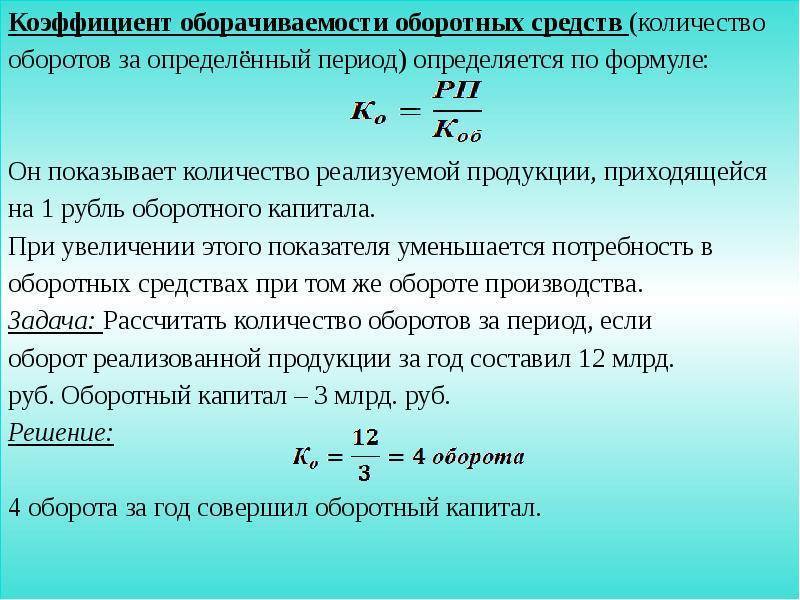

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

Коэффициент оборачиваемости кредиторской задолженности – отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

постоянное движение товаров в сфере обращения и реализация товарных запасов.

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

Коэффициент оборачиваемости текущих пассивов – отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Показатели ликвидности

Коэффициенты ликвидности показывают, насколько предприятие способно рассчитываться по своим краткосрочным обязательствам. Ликвидность актива тем выше, чем проще его реализовать и получить деньги. Следовательно, сами деньги обладают абсолютной ликвидностью.

1. Коэффициент абсолютной (мгновенной) ликвидности (Кмл)

Показатель равен отношению денежных средств на счетах компании к ее краткосрочным обязательствам.

Мгновенная ликвидность

Коэффициент мгновенной ликвидности показывает, какую долю текущих долгов организация может погасить «мгновенно», за счет средств на счетах. Нормативное значение Кмл — 0,2.

2. Коэффициент быстрой ликвидности (Кбл)

Рассчитывается аналогично предыдущему, но к средствам на счетах в числителе добавляются другие виды активов, которые можно относительно быстро «превратить» в деньги: дебиторская задолженность и финансовые вложения.

Быстрая ликвидность

Нормативное значение Кбл — от 0,7 до 1,0. Т.е. организация должна иметь возможность за счет денег и дебиторки погасить практически всю текущую задолженность.

3. Коэффициент текущей ликвидности (Ктл)

При его расчете в числитель нужно поставить все оборотные активы, включая запасы: товары, сырье, готовая продукция и т.п.

Текущая ликвидность

Норматив Ктл колеблется в диапазоне от 1,0 до 2,5. Для торговли (особенно розничной) этот показатель может быть минимальным, близким к единице, т.к. материальные запасы торговых предприятий реализовать намного проще, чем производственных.

При сравнении всех коэффициентов ликвидности с нормативами нужно помнить, что о наличии проблем говорит не только занижение, но и превышение нормативов.

Если показатели ликвидности ниже нормы, то предприятию грозит утрата платежеспособности. А существенное превышение над нормативами говорит о том, что финансовые и материальные ресурсы «замораживаются», т.е. используются неэффективно.

Динамика показателей ликвидности

Показатели быстрой и текущей ликвидности растут, но не выходят за пределы нормы. Это значит, что компания в средне и долгосрочной перспективе сможет без проблем рассчитываться по своим обязательствам. Несколько ниже нормы коэффициент мгновенной ликвидности, но если у предприятия нет разовых крупных платежей, то особого значения это не имеет.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

- Объем товарных запасов за период.

- Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

- Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

- Сравнение проводится по одинаковым группам ассортимента.

- Показатель поможет оптимизировать деятельность только там, где есть склад.

- Учитываются оприходованные позиции, имеющиеся в наличии.

- Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

- Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

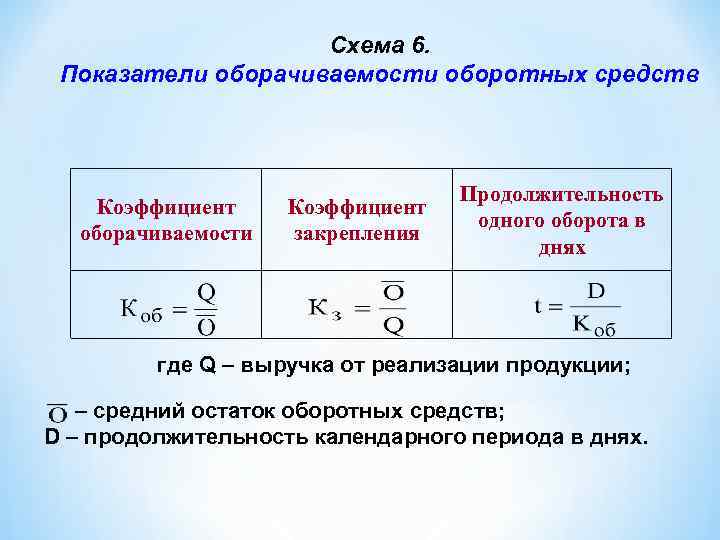

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Как посчитать коэффициент оборачиваемости товара на складе за месяц: его норма

Экономика – такая наука, что разобравшись с методикой получения данных, важно установить нормативы. Они нужны, чтобы понять, хороший результат вы получили или необходимо срочно принимать меры по изменению ситуации

Ведь найти «золотую середину» непросто. Владелец заинтересован в коротком цикле «товар/деньги», в отсутствии затоваривания, а покупатель при высокой скорости оборота может столкнуться с дефицитом, не успеть купить нужную продукцию.

Величины, которая была бы принята за идеальный эталон, не существует. Это связано с тем, что на показания влияет большое число субъективных и специфических факторов начиная от срока годности и заканчивая квалификацией снабженцев. Торговля ведется по-разному в крупных мегаполисах и удаленных деревнях. Анализируя полученную информацию, ориентироваться нужно не на стандарты, а на динамику, сравнивая при этом одни и те же группы ассортимента между собой.

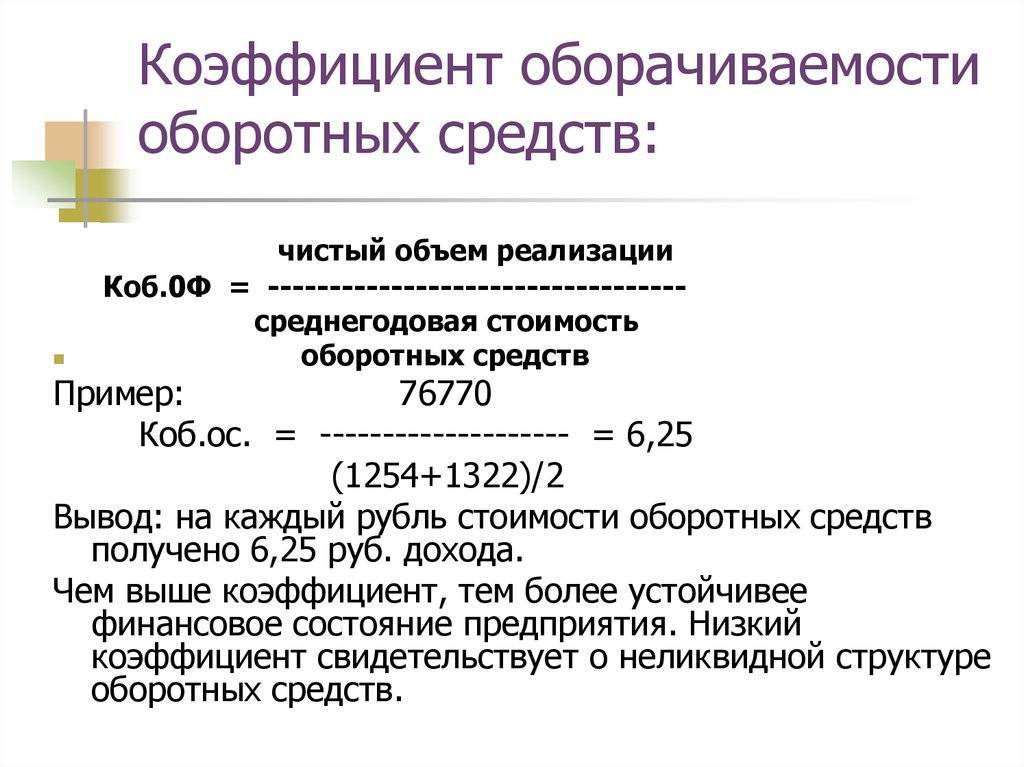

Анализ КобОС

Значение показателя говорит о многом. Когда коэффициент больше 1, предприятие считается рентабельным. Если он превышает 1,36, организация сверхрентабельна – значит, экономическая политика организована рационально.

Важно исследовать КобОС в динамике. Для наглядности удобны таблицы, по которым легко проследить изменения, сделать выводы

Рост коэффициента расценивается положительно. Причиной прогресса выступают следующие явления:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- улучшение работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций.

Уменьшение Коб – тревожный сигнал о назревающих проблемах. Это отрицательный момент, появлению которого способствуют:

- ошибки в общей стратегии;

- падение спроса;

- рост задолженностей;

- переход на принципиально новый уровень: изменение масштабов либо характера производства, внедрение других технологий.

Повысить Коб поможет:

- увеличение скорости роста объемов продаж в сравнении с темпами ОС;

- уменьшение материало- , энергоемкости производства;

- улучшение характеристик товара;

- повышение конкурентоспособности;

- сокращение продолжительности процессов производства;

- обновления в системе снабжения материалами, сфере продаж.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке. Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы

Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.