Характеристика ликвидности

Расчет ликвидности юридическим лицом – это показатель, который поможет определить может ли он отвечать по своим текущим долгам. Ликвидность можно привязать к показателю времени, этот параметр помогает указать скорость реализации имущества, что относится к оборотным активам. Варианты могут быть:

- Высокими – это касается имущества, которое не требуется продавать, к примеру, деньги. Сюда же относятся ЦБ в составе краткосрочных вложений.

- Быстрой – это имущество, которое можно реализовать в течение определенного времени, но не очень большого. Пример – задолженность дебитора краткосрочного типа.

- Средняя – касается имущества, что его слишком быстро реализовать невозможно, причем в процессе реализации они могут потерять часть стоимости. К ним относятся – запасы, незавершенное производство.

Если перенести эти показатели на ликвидность, то можно выделить такие важные показатели:

- Абсолютная – относятся к имуществу с высокими темпами продаж.

- Быстрая, еще имеет названия срочной называют ее показатель промежуточного покрытия. Можно рассматривать с позиции имущества, которое имеет высокие и/или быстрые темпы реализации.

- Текущая – относится к имуществу, темпы продажи отвечают сумме всех трех указанных темпов.

Анализ ликвидности

Для того, чтобы провести анализ реализуемости актива, оценить общий коэффициент ликвидности, нужно провести работу по двум направлениям. Остановимся на нюансах процесса подробнее, с точки зрения теории, чтобы в дальнейшем было проще применять процедуру на практике.

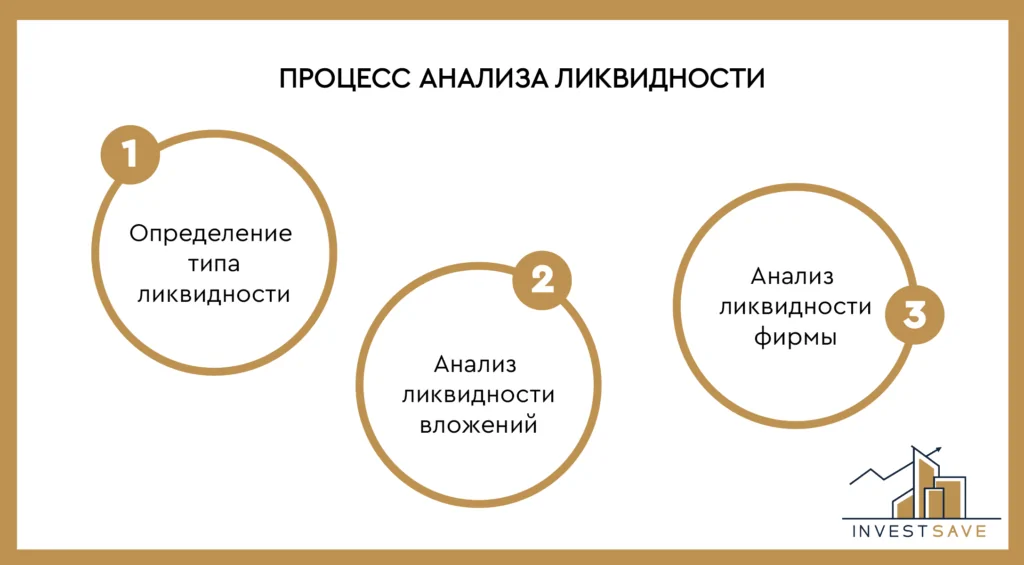

Определяем тип ликвидности

Для начала определяем, что нужно проанализировать, то есть какой тип реализуемости нам интересен: параметр организации, кредитной компании, ценных бумаг или рынка в целом.

Анализ ликвидности вложений

Для ведения грамотной инвестиционной деятельности с максимумом прибыли, также важно давать оценку общему показателю ликвидности. Бизнесмены совершают инвестиции, ориентируясь на долгосрочные перспективы получения прибыли

Подходящими для этого станут активы, обладающие средней и малой степенями реализуемости. К такому имуществу относятся объекты недвижимости, государственные облигации, акции предприятий, которые относятся ко второму и третьему эшелонам. Для тех, кто предпочитает совершать классические операции по инвестированию, подходящим вариантом станет соотношение активов с большими и малыми степенями продаваемости в равном соотношении

Бизнесмены совершают инвестиции, ориентируясь на долгосрочные перспективы получения прибыли. Подходящими для этого станут активы, обладающие средней и малой степенями реализуемости. К такому имуществу относятся объекты недвижимости, государственные облигации, акции предприятий, которые относятся ко второму и третьему эшелонам. Для тех, кто предпочитает совершать классические операции по инвестированию, подходящим вариантом станет соотношение активов с большими и малыми степенями продаваемости в равном соотношении.

Есть категория людей, которым следует держать в собственности не меньше, чем 80 процентов активов с высокой степенью реализуемости. Это актуально для бизнесменов, которые предпочитают рискованную игру на бирже, а также для инвесторов, которые любят агрессивную политику вкладывания. Это необходимо потому, что другие виды собственности будет непросто выгодно продать в подходящее время.

Анализ ликвидности фирмы

Для организации важен размер указанного параметра. Каждой фирме следует отслеживать то, сколько у нее продукции, находящейся в обороте, а также то, сколько денежных средств на расчетных счетах организации. Это необходимо потому, что степень реализуемости фирмы повышается благодаря тому, как оцениваются внутренние активы.

В отличие от кредитных организаций, компании самостоятельно формируют свой показатель этого параметра. В ситуации, когда фирма редко и в небольших количествах делает займы у сторонних фирм, тратит на приобретение материальных запасов небольшие денежные средства, применима упрощенная система налогообложения («упрощенка 6 процентов»), то степень продаваемости может постепенно уменьшаться. А вот в таком случае, когда компания при ведении хозяйственной деятельности постоянно пользуется кредитными средствами, берет займы и совершает сделки (УСН 6 здесь уже никак не может быть применима) то она должна иметь как можно большее количество активов с высокой степенью ликвидности.

Для того, чтобы произвести расчет этих параметров, следует использовать специальные формулы, которые будут рассмотрены ниже.

Процесс анализа ликвидности предприятия

Коэффициент покрытия и понятие ликвидности

Без коэффициента как параметра специалисты не смогут провести качественный анализ КПД управления финкапиталом. Итоги больше всего интересуют руководство организаций, вкладчиков и учредителей. Только в том случае, если структура удовлетворит установленным нормативам, можно увидеть реальный Кф — коэффициент долгового покрытия.

Сегодня технологии повлияли на то, что практически любая организация привлекает заёмный тип капитала. Благодаря этому фирмы могут постепенно развиваться, делая всё для расширения своего производства. Если же используются источники финансирования под %, то в оговорённое время нужно вернуть определённую сумму за насчитанные проценты. Именно поэтому вкладчику нужна уверенность, что платёжеспособность фирмы хорошая. Не допустить роковой ошибки поможет общий коэффициент, а также ряд дополнительных показателей.

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель

Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

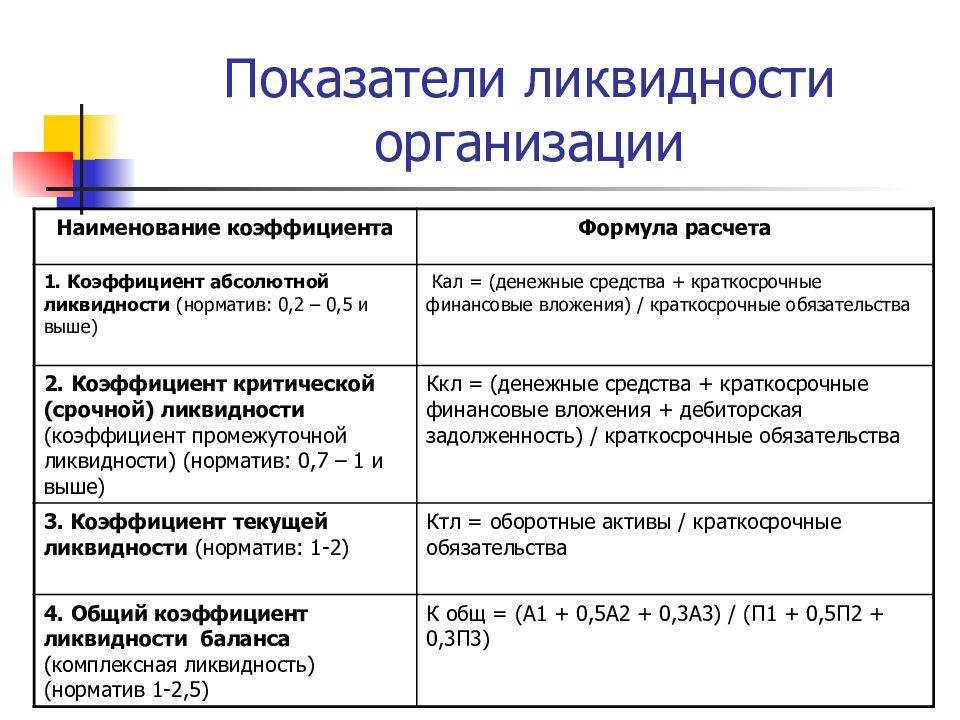

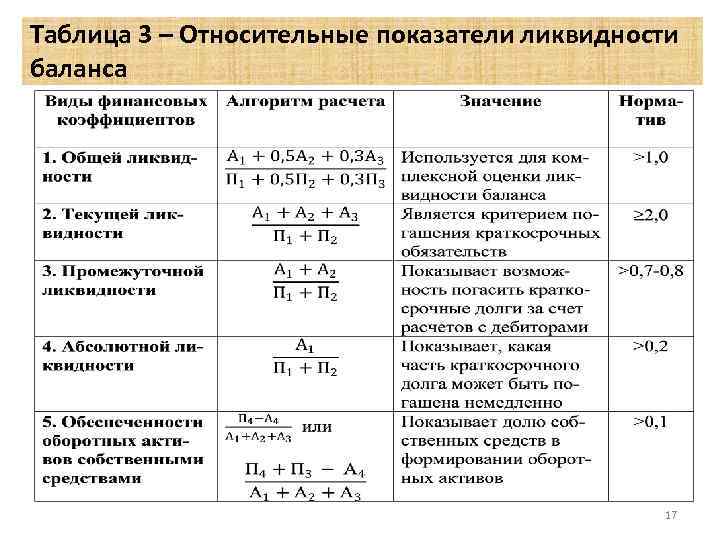

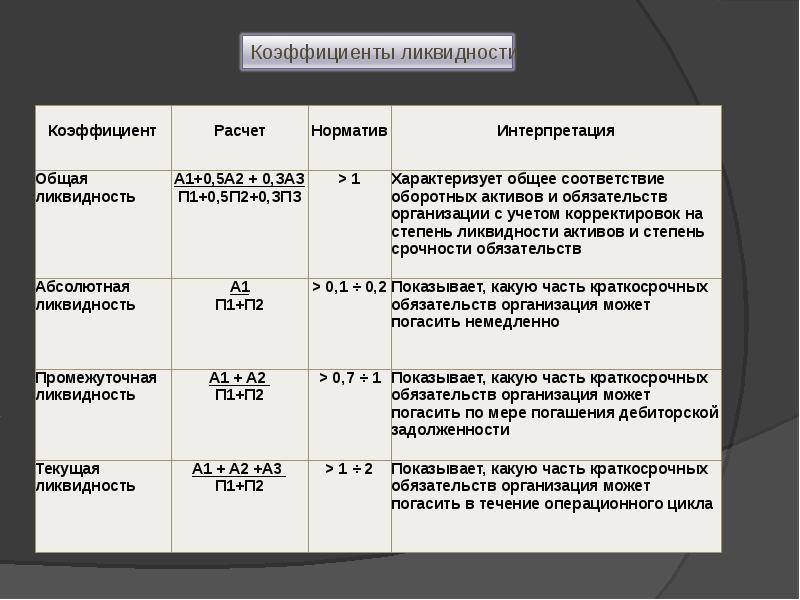

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

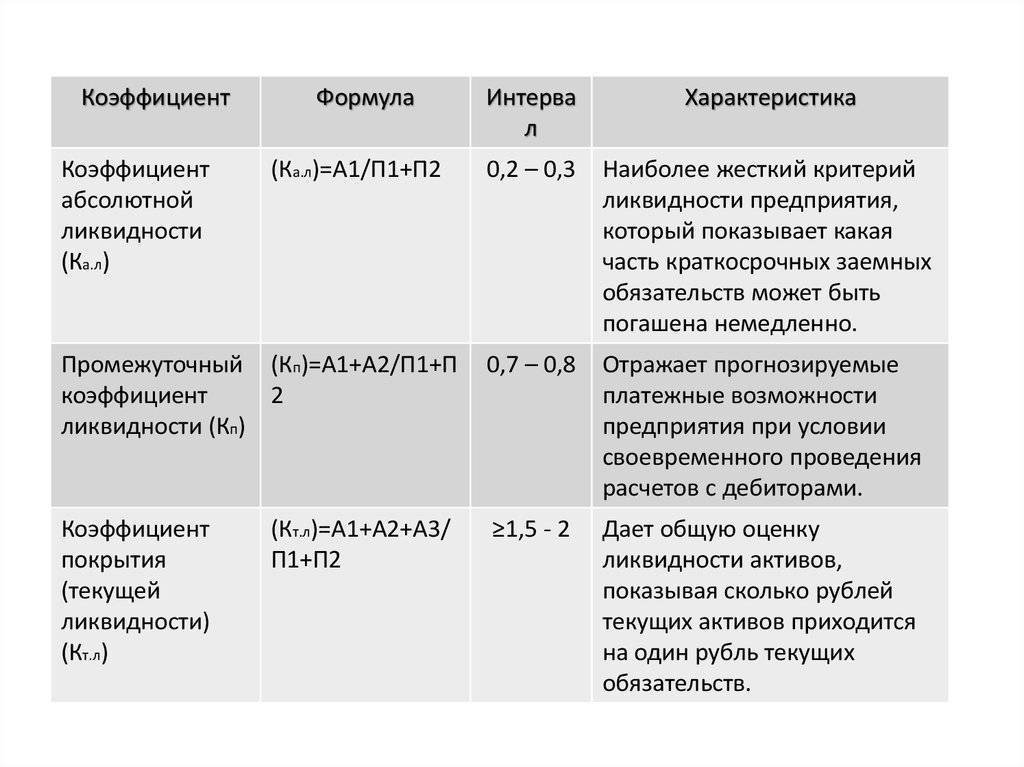

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

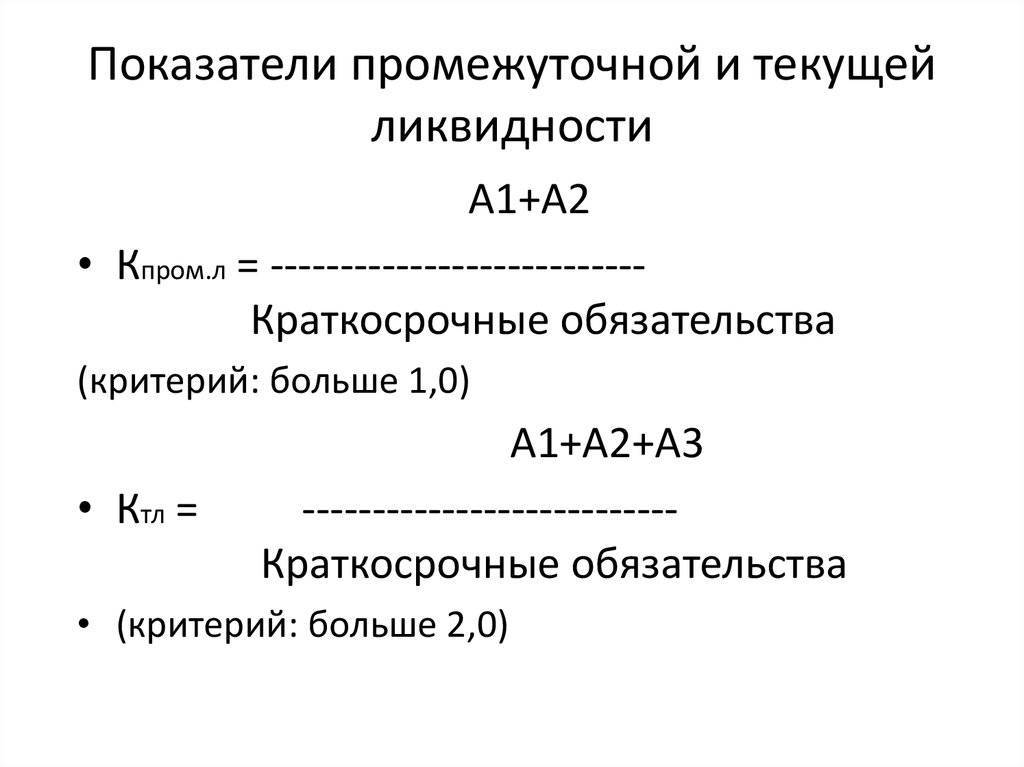

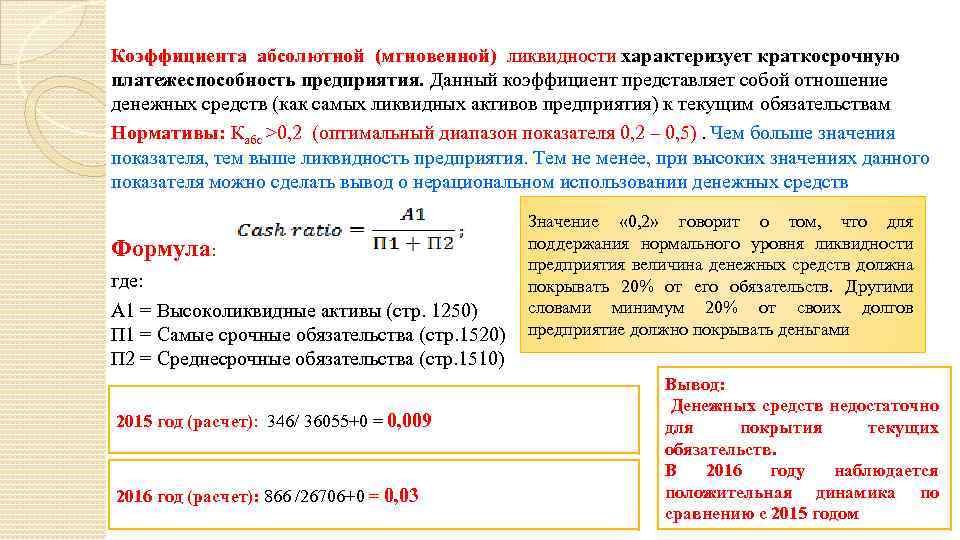

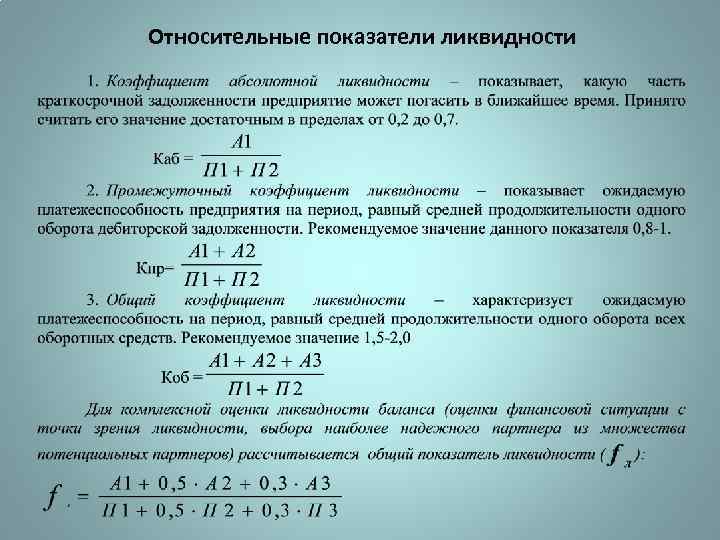

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

Нормативное значение коэффициента текущей ликвидности

У многих показателей есть рекомендуемые нормы. У ликвидности также есть средние нормативы: приемлемым считается результат, приближенный к 1,5-2. Отклонения от норматива обычно свидетельствует о следующем:

- меньший размер коэффициента говорит о том, что у компании больше финансовых обязательств, чем она может потянуть — фирма неустойчива и неплатежеспособна;

- если размер коэффициента больше нормы — у фирмы есть деньги, и она успешно справляется с текущими обязательствами.

Важно учитывать, что в исключительных случаях отклонения от нормативов показывают другие результаты. Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха

Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции

Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха. Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

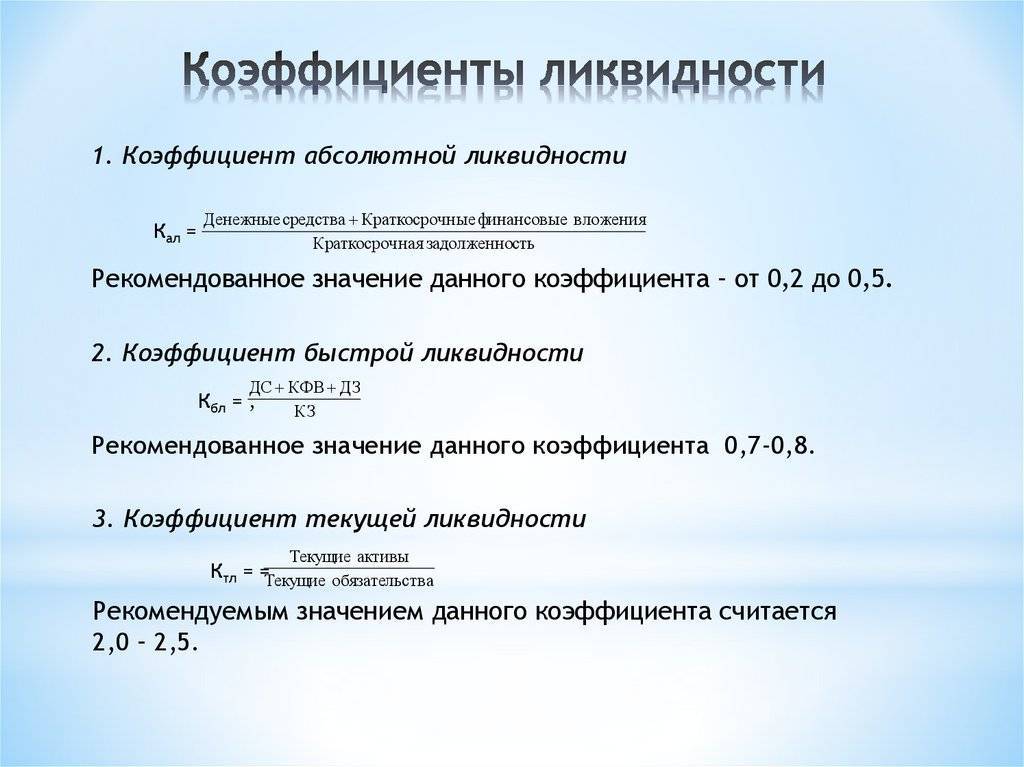

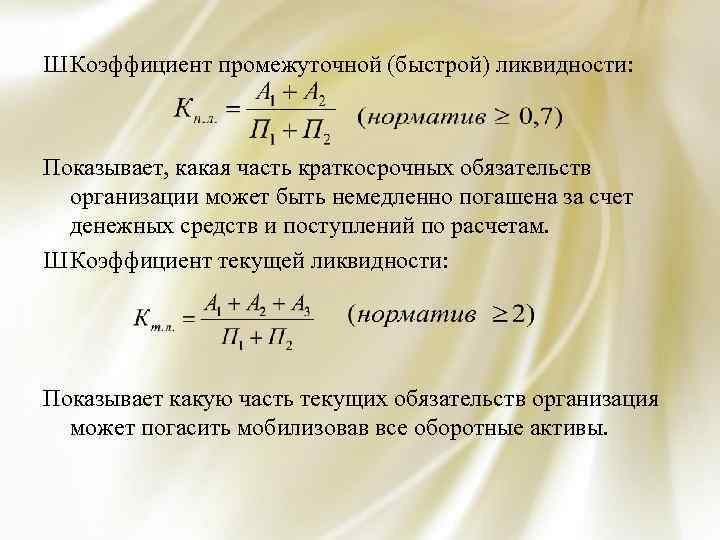

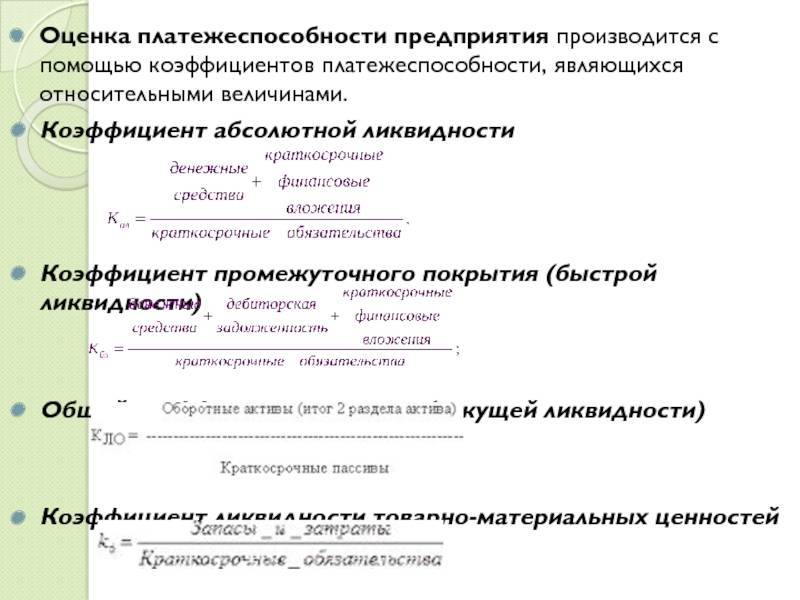

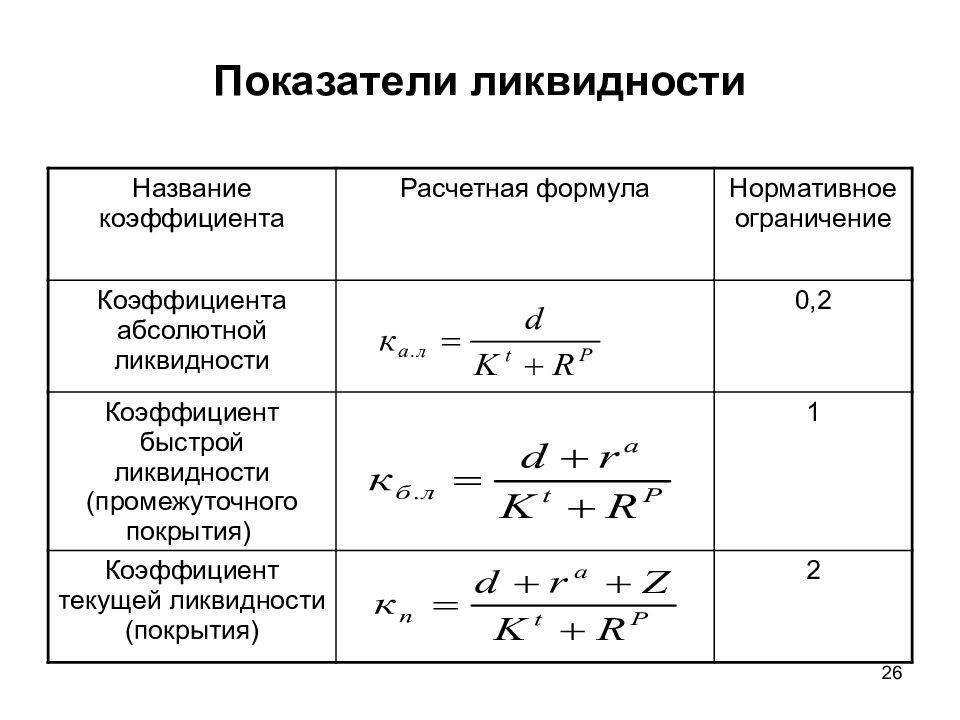

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

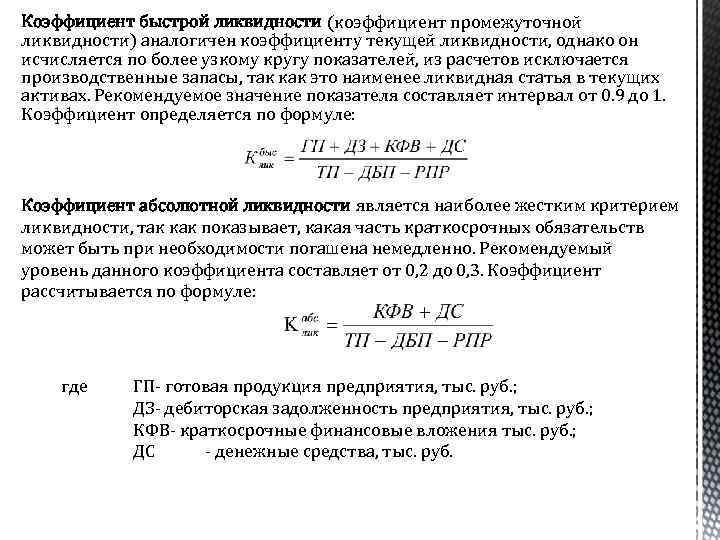

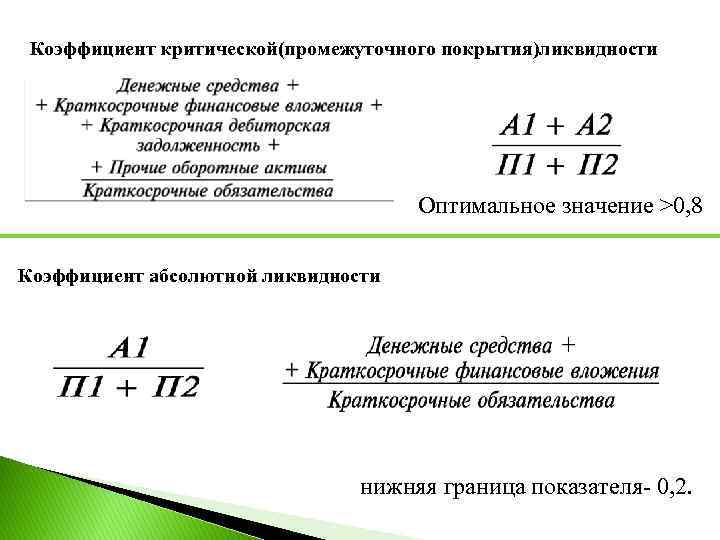

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

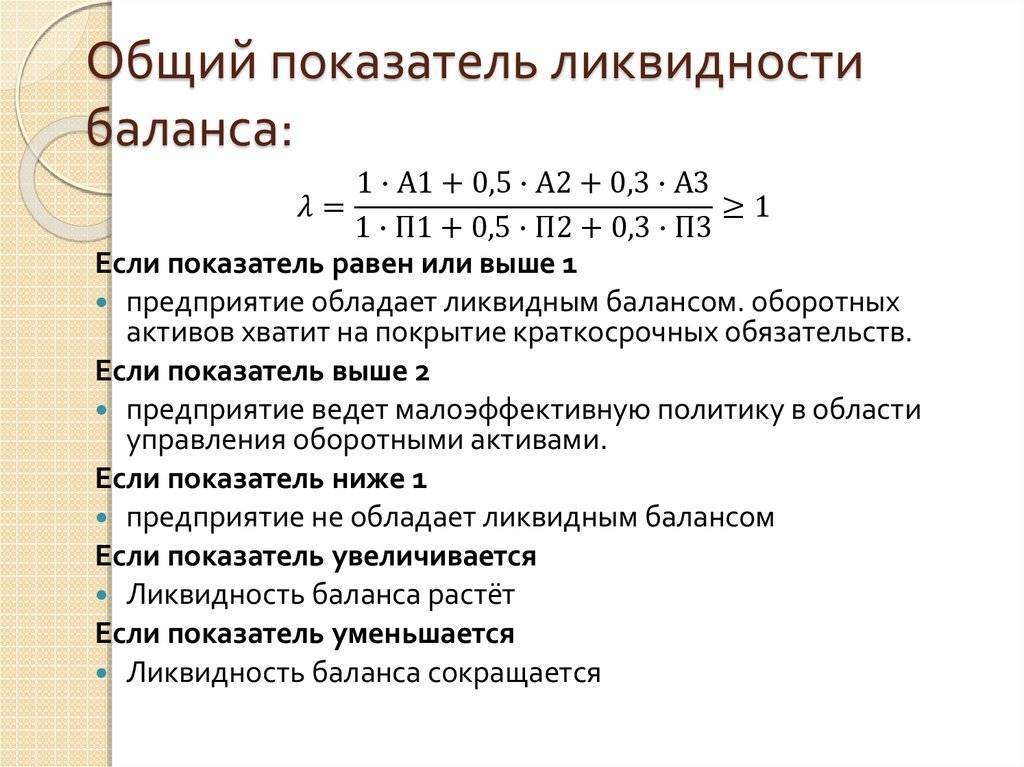

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Управление платежеспособностью предприятия

Исправить плачевное финансовое состояние компании способно лишь эффективное управление ее способностью контролировать долговые обязательства. Анализ описанных выше показателей позволит выявить проблемные и «узкие» места, требующие повышенного внимания.

Первейшая задача — разработать систему мероприятий по укреплению финансовой дисциплины и снижению рисков, в том числе.

- уменьшить дебиторскую задолженность за счет возврата в оборот денежных средств, которые задолжали контрагенты;

- оптимизировать структуру капитала, проанализировав соотношение собственных и заемных источников финансирования;

- найти способы увеличения прибыли предприятия и сокращения издержек производства.

Осуществить указанные мероприятия в короткий срок сложно, но при грамотном планировании процесса и жестком соблюдении сроков выполнения намеченных мероприятий – вполне возможно.

В отдельных случаях необходимо пересмотреть систему и механизм производства продукции или оказания услуг, внедрить новые технологии и проекты, которые позволят снизить издержки производства и себестоимость продукции.

За счет этого возможно получение более высокой прибыли при продаже произведенной продукции и повышение ее рентабельности.

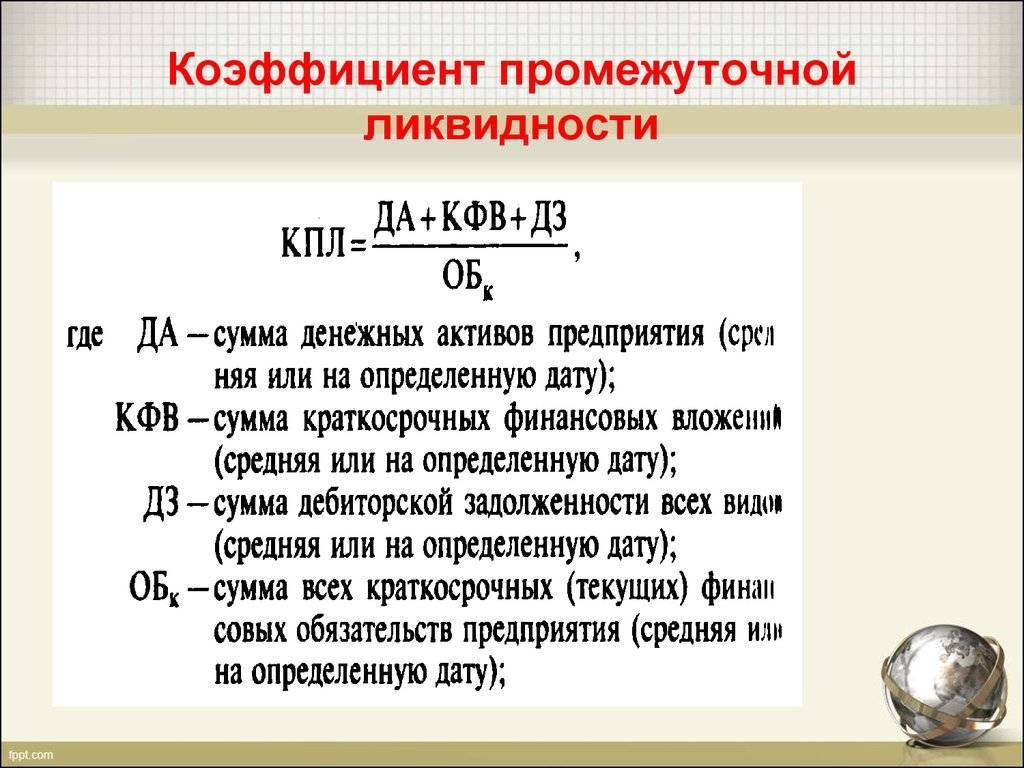

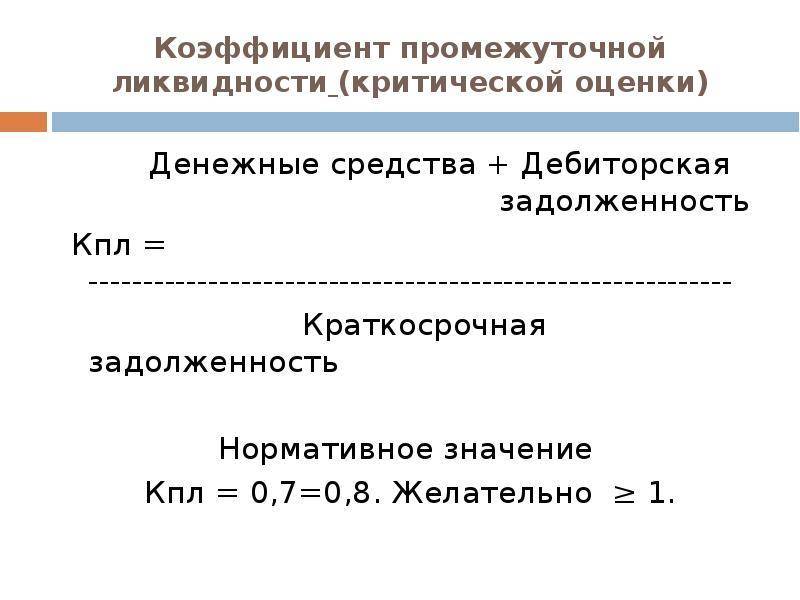

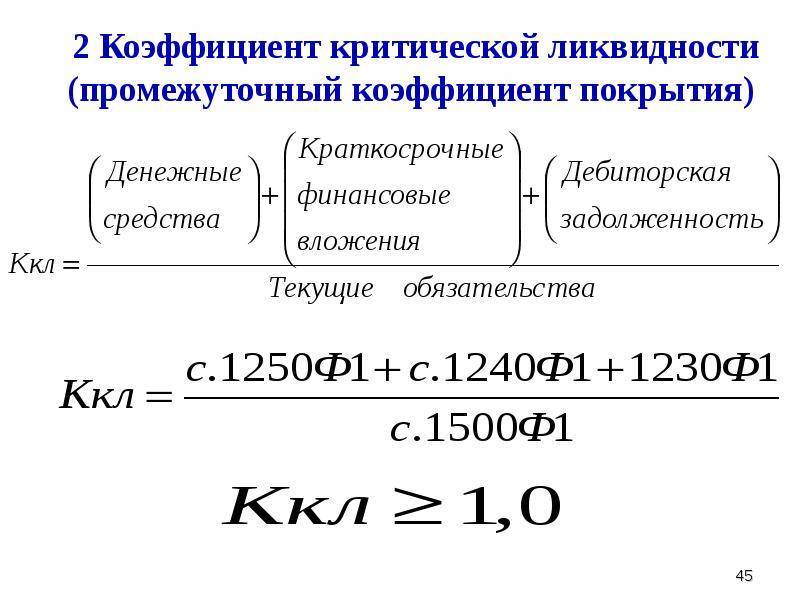

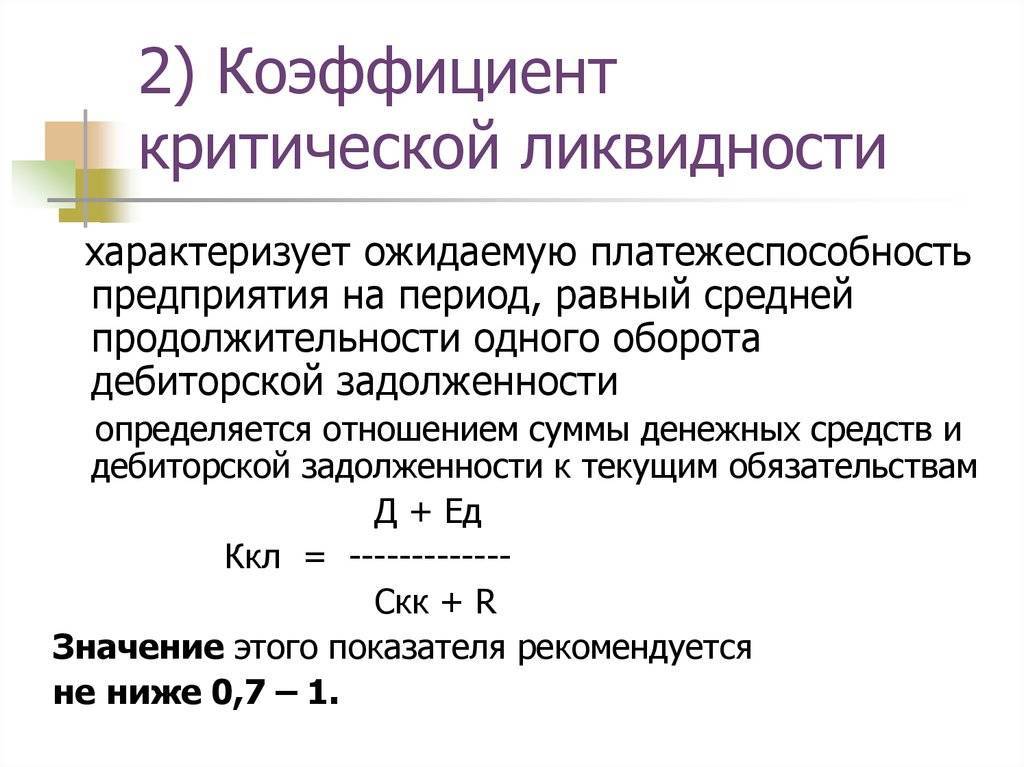

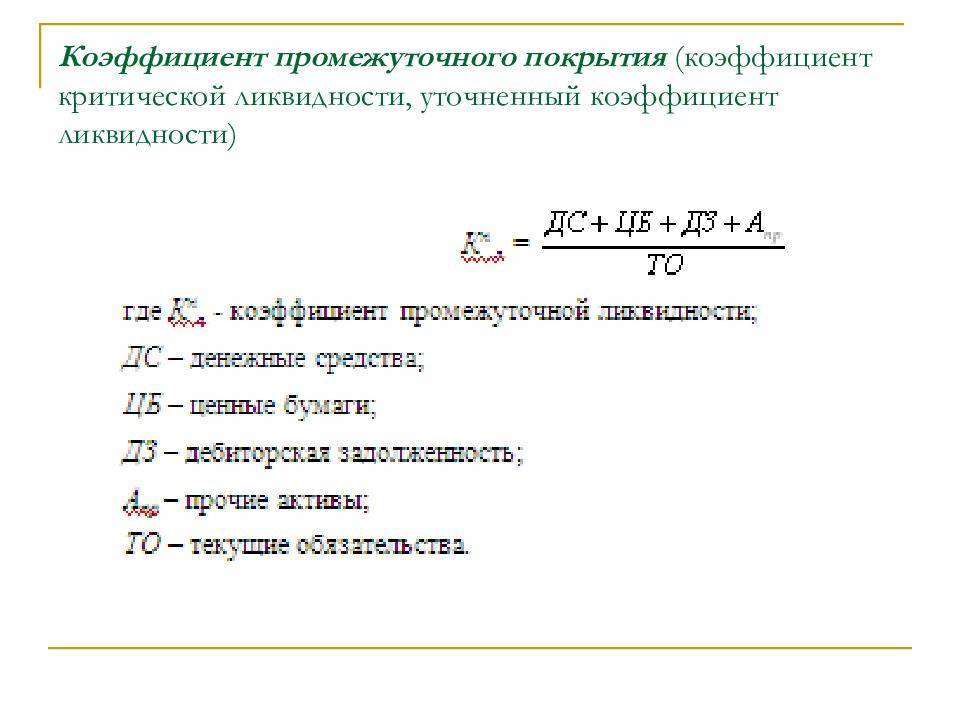

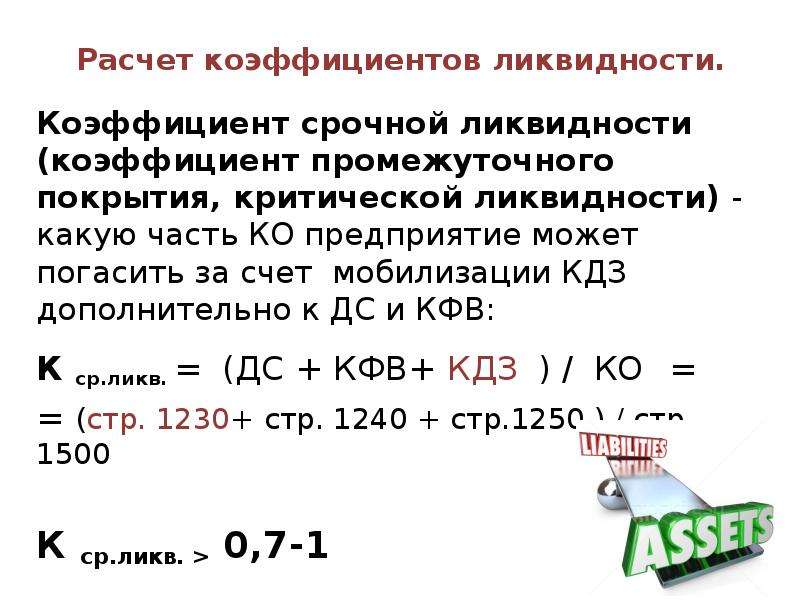

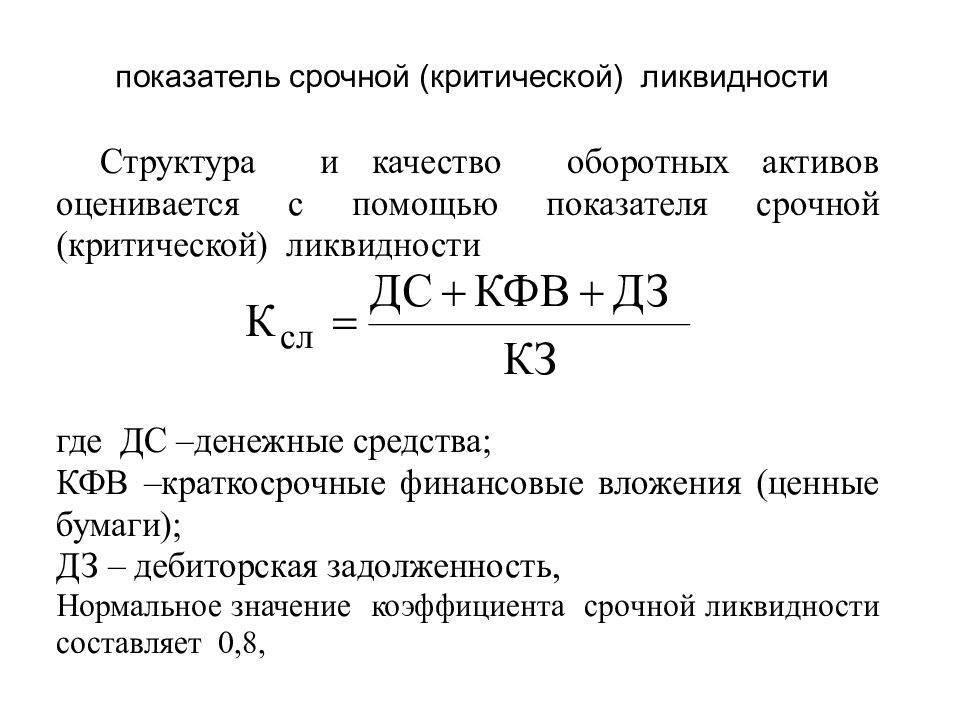

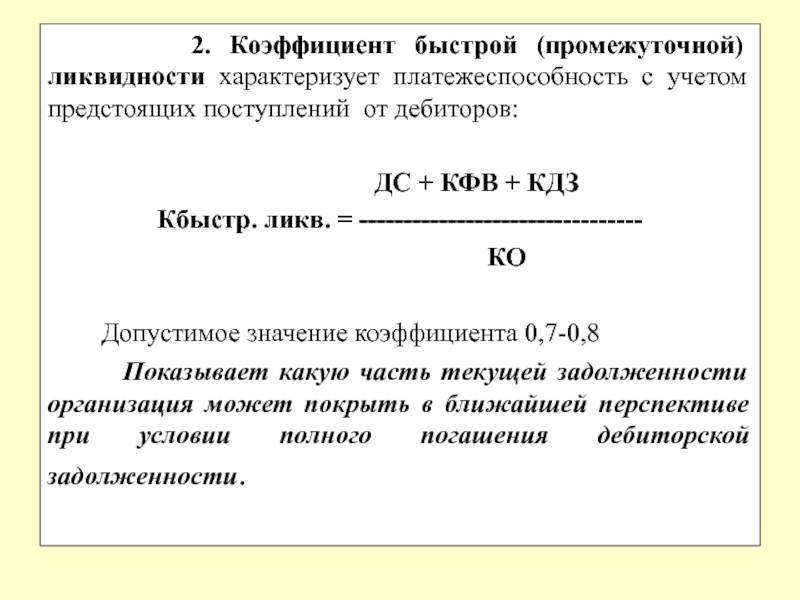

Коэффициент промежуточной ликвидности – определение

Коэффициент промежуточной ликвидности – финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета – бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент промежуточной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент “критической” оценки.

Скачать программу ФинЭкАнализ

Коэффициент промежуточной ликвидности – что показывает

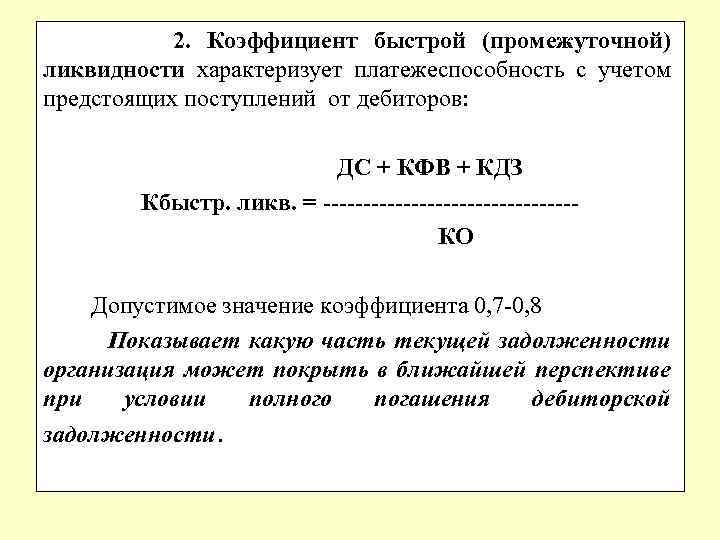

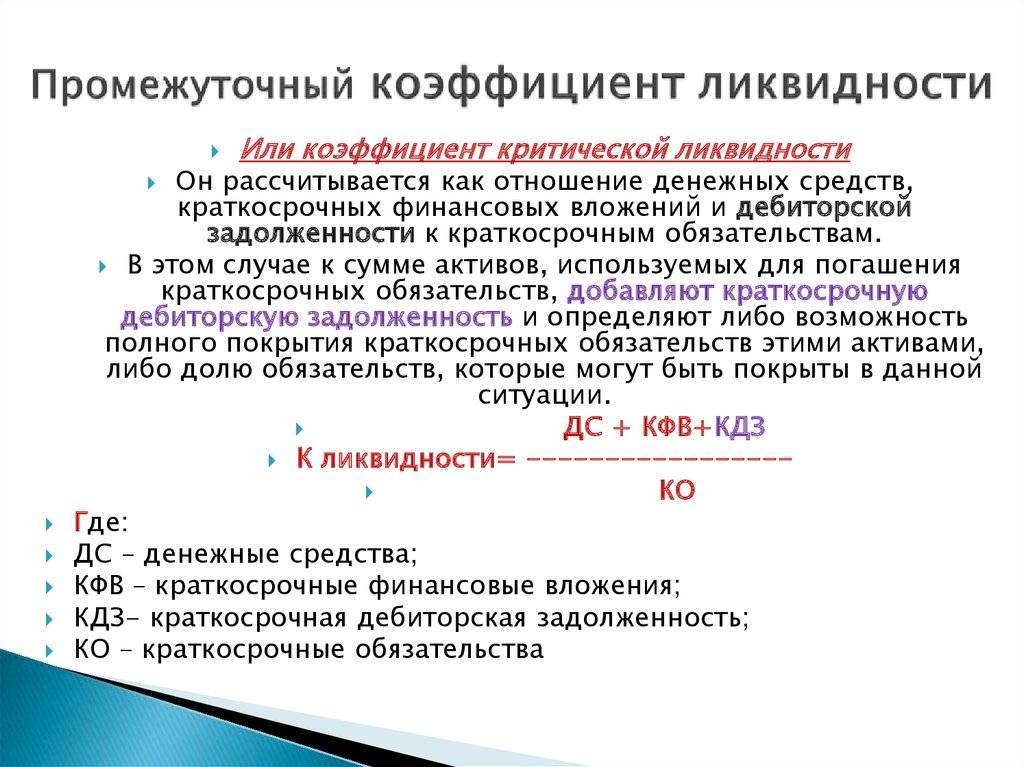

Коэффициент промежуточной ликвидности – это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется “кислотным тестом”, и рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент промежуточной ликвидности – для банков;

- коэффициент текущей ликвидности – для инвесторов.

Коэффициент промежуточной ликвидности – формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 – наиболее ликвидные активы; А2 – быстрореализуемые активы; П1 – наиболее срочные обязательства; П2 – краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. – строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент промежуточной ликвидности – значение

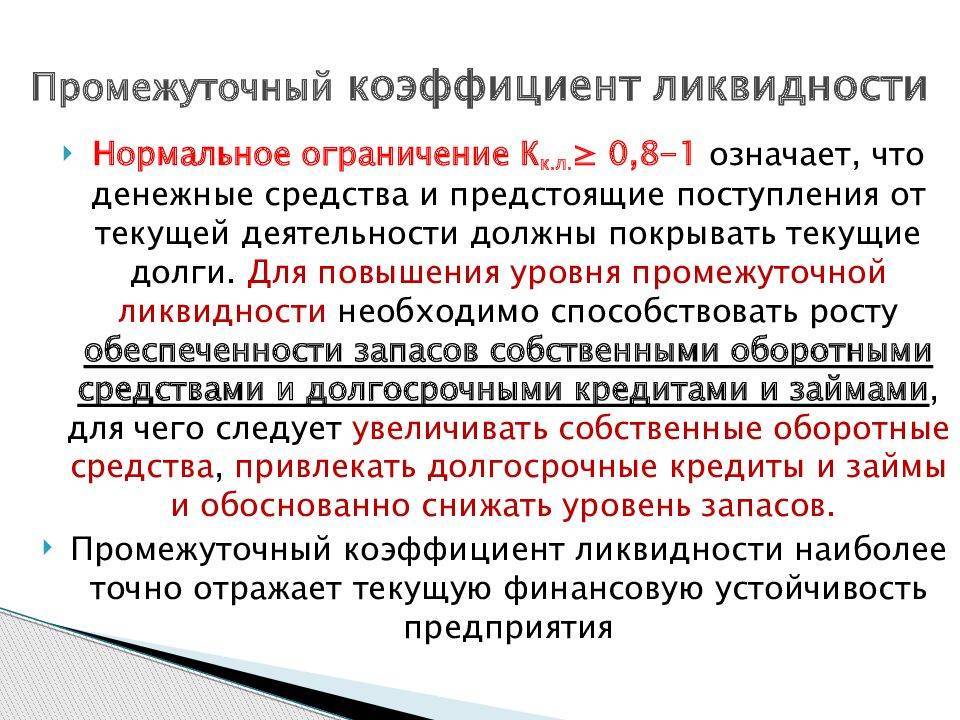

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.849 | 0.876 | 0.853 | 0.884 | 0.792 | 0.839 | 0.803 | 0.742 | 0.779 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.871 | 0.872 | 0.844 | 0.816 | 0.852 | 0.811 | 0.833 | 0.852 | 0.853 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.888 | 0.880 | 0.814 | 0.872 | 0.859 | 0.874 | 1.276 | 2.027 | 0.977 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.890 | 0.872 | 0.935 | 0.911 | 0.896 | 0.934 | 0.965 | 0.940 | 0.952 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.095 | 1.064 | 1.058 | 1.113 | 1.074 | 1.061 | 1.037 | 1.024 | 1.055 |

| Все организации | 1.027 | 0.978 | 0.968 | 1.002 | 0.977 | 0.981 | 1.034 | 1.135 | 0.997 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент быстрой ликвидности

- коэффициент срочной ликвидности

- коэффициент критической ликвидности

- коэффициент промежуточного покрытия

- коэффициент критической оценки

Наиболее распространенное в России определение

Начнем знакомство с показателем быстрой ликвидности с работы

В.В. Ковалева и Вит.В. Ковалева ().

«Коэффициент быстрой ликвидности (quick ratio, acid-test

ratio), – пишут В.В. Ковалев И Вит.В. Ковалев, – один из показателей

ликвидности, по своему смысловому назначению аналогичный коэффициенту текущей

ликвидности, однако исчисляемый по более узкому кругу оборотных активов, когда

из расчета исключена наименее ликвидная их часть – производственные запасы»

(, стр. 302-303):

Kqr = (Дебиторская задолженность + Денежные средства) / Краткосрочные обязательства

«Логика такого исключения, – продолжают авторы, – состоит не

только в значительно меньшей ликвидности запасов, но и, что гораздо более

важно, в том, что денежные средства, которые можно выручить в случае

вынужденной реализации производственных запасов, могут быть существенно ниже

расходов по их приобретению. Иными словами, этот коэффициент дает более

осторожную оценку ликвидности фирмы» (, стр

303).

Относительно пороговых значений данного коэффициента В.В.

Ковалев И Вит.В. Ковалев пишут следующее: «в работах некоторых западных

аналитиков приводится ориентировочное нижнее значение показателя – 1, однако

эта оценка носит также условный характер. Приведенному критериальному значению

коэффициента можно дать вполне наглядное и обоснованное толкование. Дело в том,

что кредиторская и дебиторская задолженности представляют собой некую форму

взаимного кредитования контрагентов, находящихся в деловых отношениях.

Очевидно, что в целом по экономике суммы предоставленного и полученного

кредитов равны. Любое предприятие должно стремиться к тому, чтобы сумма

кредита, предоставленного им своим покупателям (дебиторская задолженность), не

превышала величины кредита, полученного им от поставщиков – отсюда и

критическое значение коэффициента (Kqr > 1). На практике возможны любые

отклонения от этого правила. В частности, – отмечают В.В. Ковалев и Вит.В.

Ковалев, – все бизнесмены понимают, что выгодно жить в долг, поэтому по

возможности каждый из них предпочитает оттягивать срок платежа своим

кредиторам, если это не сказывается на финансовых результатах и

взаимоотношениях с поставщиками» (, стр. 303).

«На самом деле, – продолжают авторы, – понятно даже на

житейском уровне, что упомянутые рекомендации абсурдны сами по себе, а значение

Kqr не может быть слишком большим,

поскольку вряд ли сыщется хотя бы один бизнесмен, который будет постоянно

держать деньги на расчетном счете и в ликвидных ценных бумагах в размере не то,

что половины, но даже и 20 % кредиторской задолженности» (, стр. 302).

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

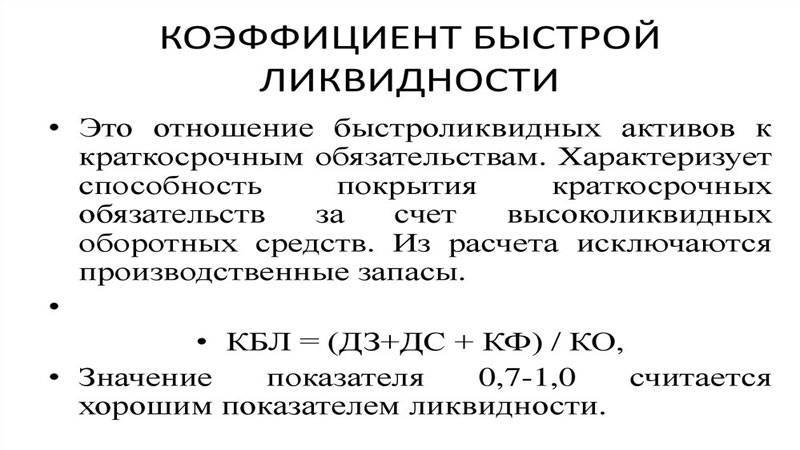

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Коэффициент покрытия: краткое описание

Эксперты используют коэффициент, как параметр покрытия и общий показатель, с помощью которого можно подробно исследовать фактическую ликвидность фирмы в разных областях. Такой коэффициент отображает отношение между всем объёмом долгов и принадлежащими фирме активами. Универсальность показателя помогает установить платёжеспособность фирмы при реализации материальных запасов, а также интенсивность погашения краткосрочных дебит-займов.

В банковской отрасли этот параметр покрытия используется экспертами для оценки способности организации возвращать задолженности путём за счёт имеющихся финсредств. Расчётный коэффициент фиксирует, какую именно часть активов можно потратить на гашение долгов. Для определения точных показателей используют данные о наличии финансов и матактивов (запрещено учитывать нематериальную часть). С помощью такого инструмента крупные инвесторы могут увидеть успешность фирмы и предугадать вероятность разорения.