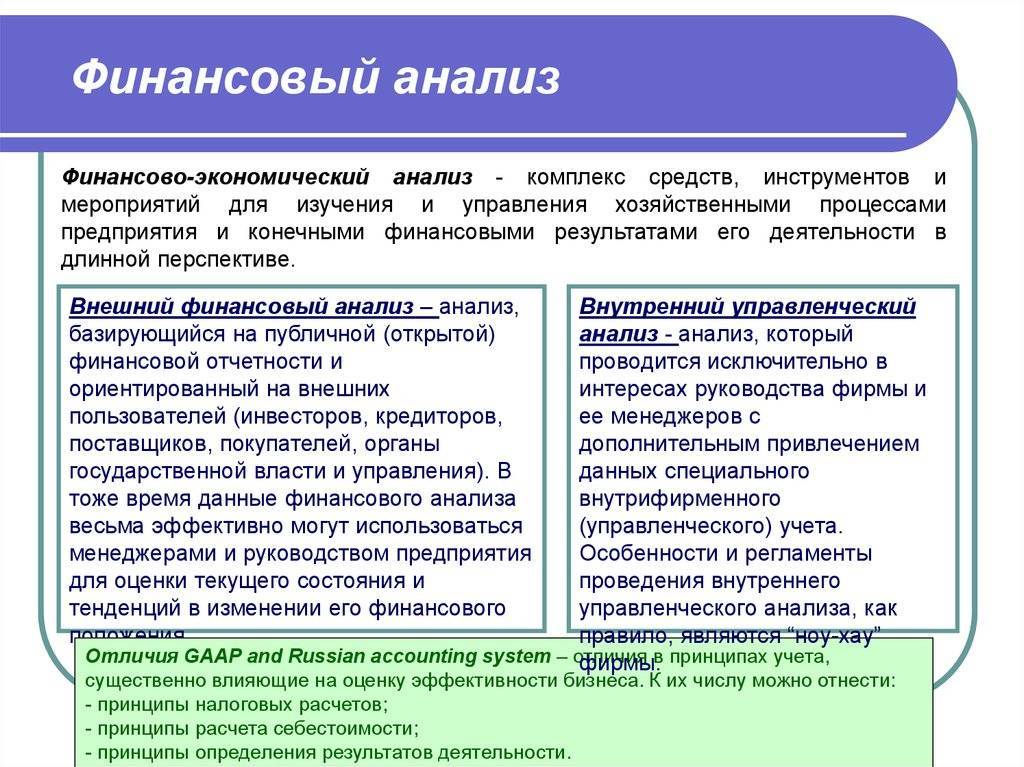

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х

где Х – абсолютное изменение показателей финансовых результатов,

тыс.руб.;

Х1 – величина

финансовых результатов коммерческой организации, сформированной по итогам отчетного

периода, тыс.руб.;

Х – величина

финансовых результатов коммерческой организации, сформированной по итогам предыдущего

(базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

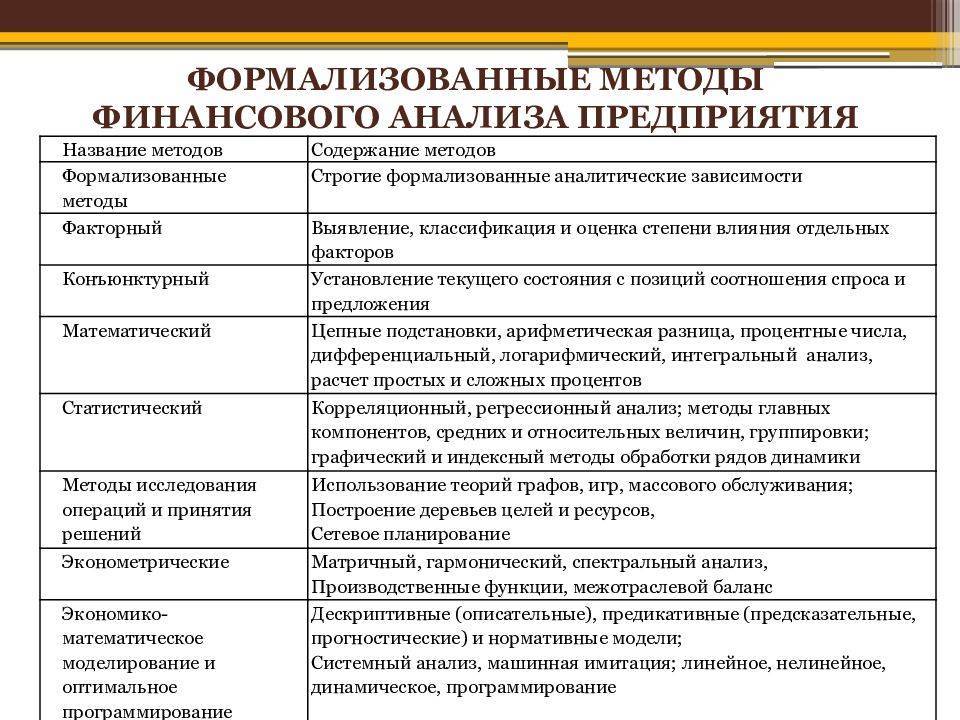

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

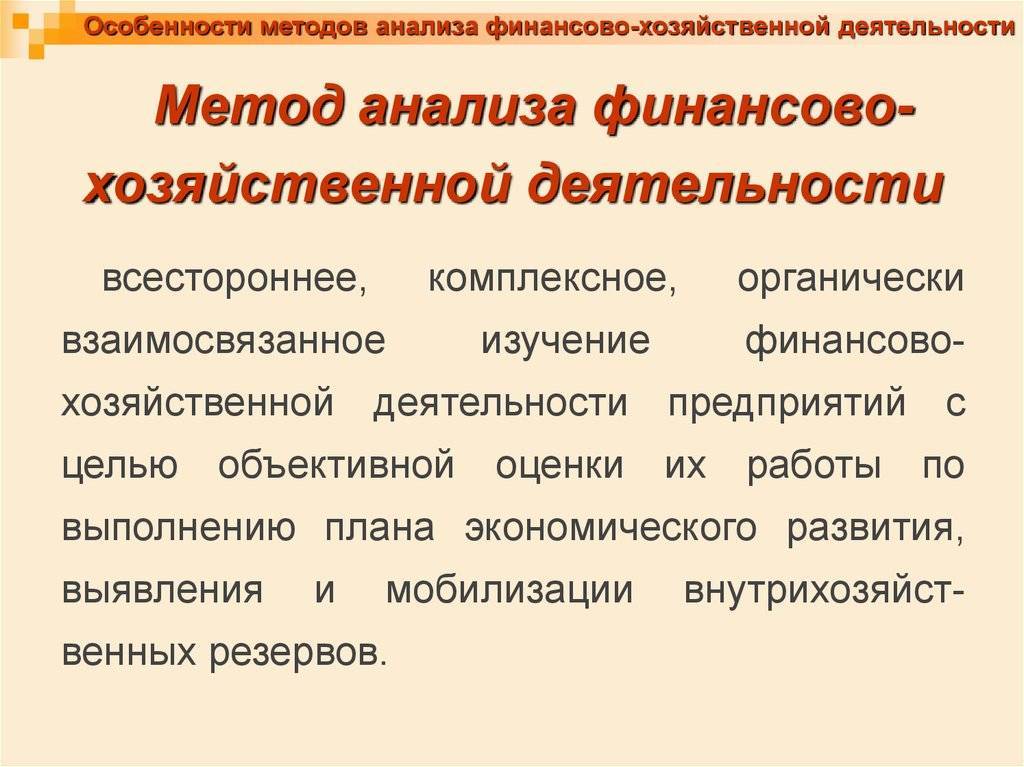

Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале – досрочно. В пессимистичном варианте – с нарушением сроков.

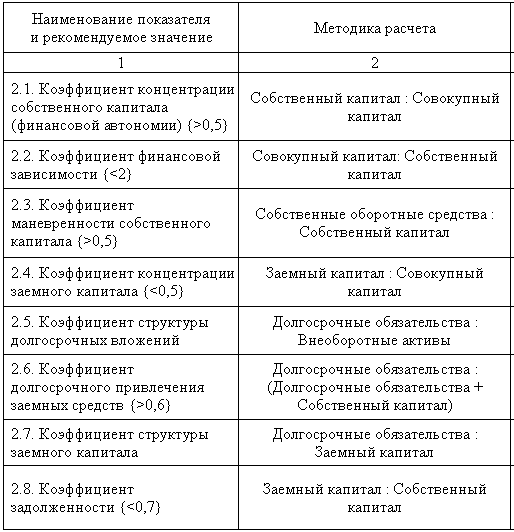

Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала – неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности)

Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

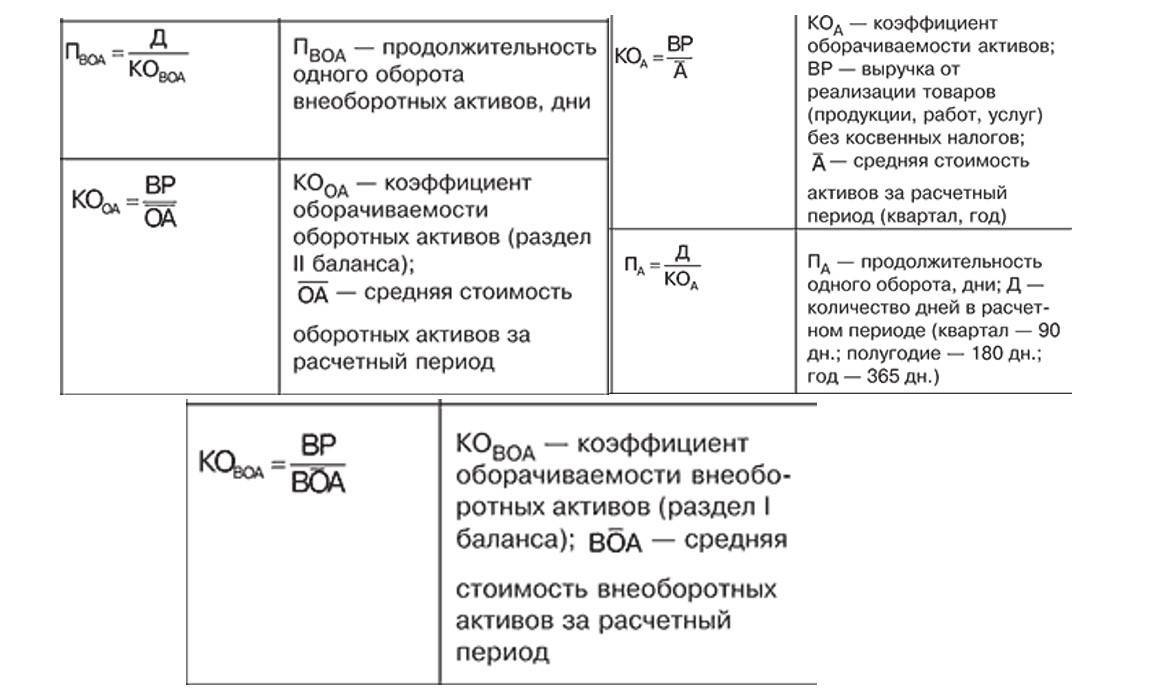

Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

Соответствие плановым показателям

Они задаются внутри компании (реже – вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

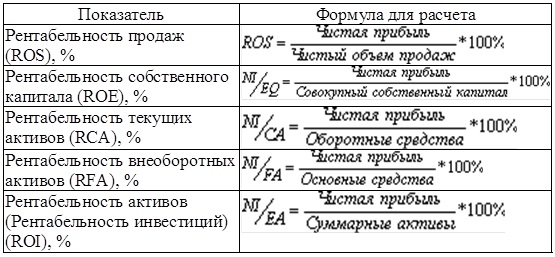

Рентабельность

Этот показатель – комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

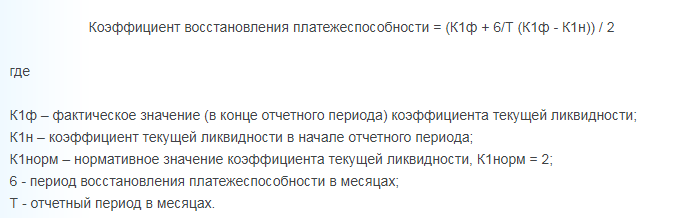

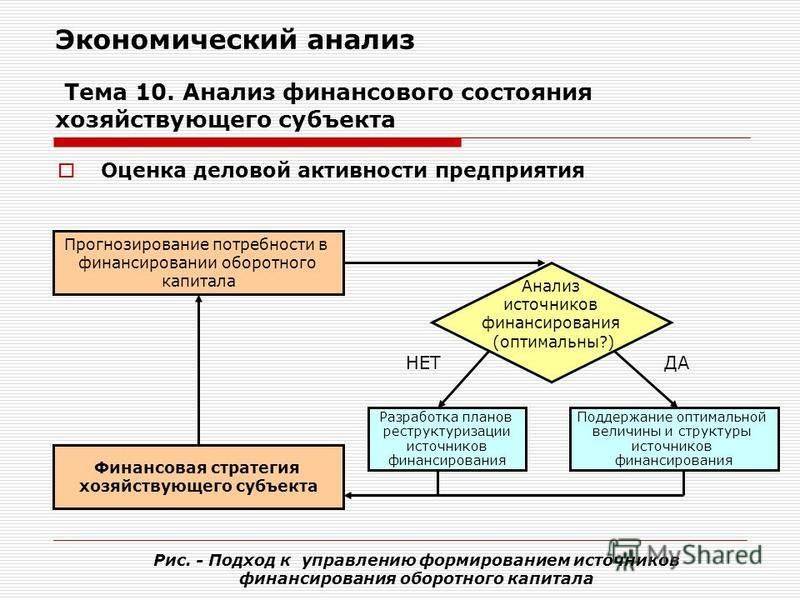

5. Анализ структуры баланса

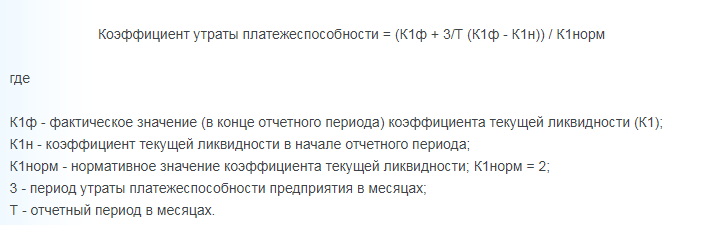

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 – опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 – свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя – вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Порядок проведения финансового анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

В ходе проведения финансового исследования аналитики оценивают больше 200 показателей. Их принято делить на группы, каждая из которых характеризует какую-либо сторону работы компании. Осуществление экономического анализа дифференцируется на этапы:

- Регламентирование проведения исследования. Оценку работы компании начинают после того, как руководитель издаст и подпишет указ.

- Назначение ответственных лиц. Директор фирмы определяет работников, которые будут проводить исследование. Как правило, формированием отчета занимаются финансовые аналитики или бухгалтера.

- Сбор информации о деятельности компании. На этом уровне аналитик подготавливает источники данных, такие как бухгалтерский баланс, а также отчеты о прибылях и убытках, об обороте финансов, о результатах экономической работы.

- Расчет показателей. В ходе анализа определяется более 200 коэффициентов, которые характеризуют рентабельность, ликвидность предприятия, уровень оборачиваемости активов компании, а также ее рыночную стоимость.

- Формирование отчета. После того, как все показатели рассчитаны, аналитик делает выводы, которые отражают в специальном документе.

Основные сведения об анализе состояния

В рамках анализа ключевыми являются эти показатели:

- Наличие капитала, результаты его применения.

- Структура пассивов и активов.

- Экономическая независимость фирмы.

- Наличие производственных рисков.

- Структура оборотных активов.

- Риск банкротства.

- Степень платежеспособности.

- Привлекательность для инвесторов.

Существуют абсолютные и относительные показатели для анализа. Абсолютные практически не используются в виду повышенной инфляции. Рассмотрим виды относительных значений:

- Стандартные значения для установления степени риска несостоятельности, которые приняты в какой-либо деловой среде.

- Сравнение с показателями других организаций, работающих в той же отрасли.

- Показатели, относящиеся к деятельности предприятия, за прошлые периоды.

Кто именно должен заниматься анализом? Ответственность за это может быть передана руководителям, учредителям. Но это внутренние пользователи. То есть это представители фирмы. Но анализ могут проводить внешние пользователи. К примеру, это партнеры фирмы или ее кредиторы. Анализ может проводиться:

- Банком (ему это нужно для установления степени риска при выдаче кредита).

- Поставщиками (для установления риска просрочки платежей).

- Налоговой (для исполнения плана поступления налогов в казну).

- Инвесторами (составление прогноза относительно размера прибыли, которую можно будет извлечь из инвестиций).

Соответственно, анализ может быть внешним или внутренним. Внешний выполняется на основании поверхностных данных, к которым есть доступ у внешних пользователей. Внутренний анализ может совершаться на основании углубленных сведений. Связано это с тем, что у внутренних пользователей есть доступ ко всем нужным документам.

Существуют такие методы для анализа финсостояния:

- Общая оценка финсостояния и его изменения.

- Анализ ликвидности.

- Оценка экономической устойчивости фирмы.

- Анализ коэффициентов.

При анализе финсостоянии нужно использовать сразу несколько методов. Требуется захватывать сразу несколько направлений в динамике.

Рассчитываемые показатели

Как уже было сказано ранее, в ходе проведения финансового анализа рассчитываются показатели, которые характеризуют результаты работы предприятия. На практике вычисляют более 200 коэффициентов. Однако все они объедены в 4 группы:

| Группа показателей | Показатель | Что отражает |

| Ликвидности | Текущей | Способность компании рассчитаться с долгами в случае возникновения подобной необходимости |

| Абсолютной | ||

| Быстрой | ||

| Рентабельности | Активов | Эффективность распределения ресурсов |

| Продаж | ||

| Основных средств | ||

| Собственного капитала | ||

| Оборачиваемости | Оборотных и внеоборотных активов | Эффективность использования активов, МПЗ, денежных средств |

| МПЗ | ||

| Дебиторской задолженности | ||

| Рыночные коэффициенты | Доходность компании на 1 акцию | Доходность компании, а также ее рыночную цену |

| Дивидендная прибыль | ||

| Динамика стоимости ценных бумаг | ||

| Цена компании (рыночная) |

Вышеуказанный перечень показателей является основным. Данные коэффициенты рассчитывают при проведении упрощенного финансового анализа.

Формулы для расчета показателей

Показатели результатов деятельности компании рассчитываются при помощи следующих арифметических формул:

| Группа показателей | Показатель | Арифметическая формула | Расшифровка формулы |

| Ликвидности | Текущей | ОА / КО | ОА – оборотные активы; КО – краткосрочные обязательства |

| Абсолютной | (ДС + КФВ) / ТО | КФВ – краткосрочные финансовые вложения; ДС – денежные средства; ТО – текущие обязательства | |

| Быстрой | (КД + КФВ + ДС) ТО | КД – краткосрочная дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства; ТО – текущие обязательства | |

| Рентабельности | Активов | Д / СА * 100 | Д – доход; СА – стоимость активов |

| Продаж | ЧП / Д * 100 | ЧП – чистая прибыль; Д — доход | |

| Основных средств | ЧП / ОС | ЧП – чистая прибыль; ОС – основные средства | |

| Собственного капитала | ЧП / СК * 100 | ЧП – чистая прибыль; | |

| Оборачиваемости | Оборотных и внеоборотных активов | Д / ООА, Д / ОВА | Д – доход; ООА – объем оборотных активов; ОВА – объем внеоборотных активов |

| МПЗ | ОП / (МПЗ1 + МПЗ2) / 2) | ОП – объем продаж; МПЗ 1, МПЗ 2 – объем МПЗ на начало и конец года соответственно | |

| Дебиторской задолженности | Д / ОДЗ | Д – доход компании; ОДЗ – объем дебиторской задолженности | |

| Рыночные коэффициенты | Доходность компании на 1 акцию | Дох + ((ЦА2 – ЦА1) / ЦА1) | Дох – доходность акций; ЦА2, ЦА1 – цена акций на конец и начало отчетного периода |

Как правило, для расчета рыночных показателей проводят дополнительный анализ, в ходе которого определяют не только коэффициент, но и факторы, повлиявшие на его образование.

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция – фактор, способный исказить результаты анализа;

- прибыль – недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет – Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба.

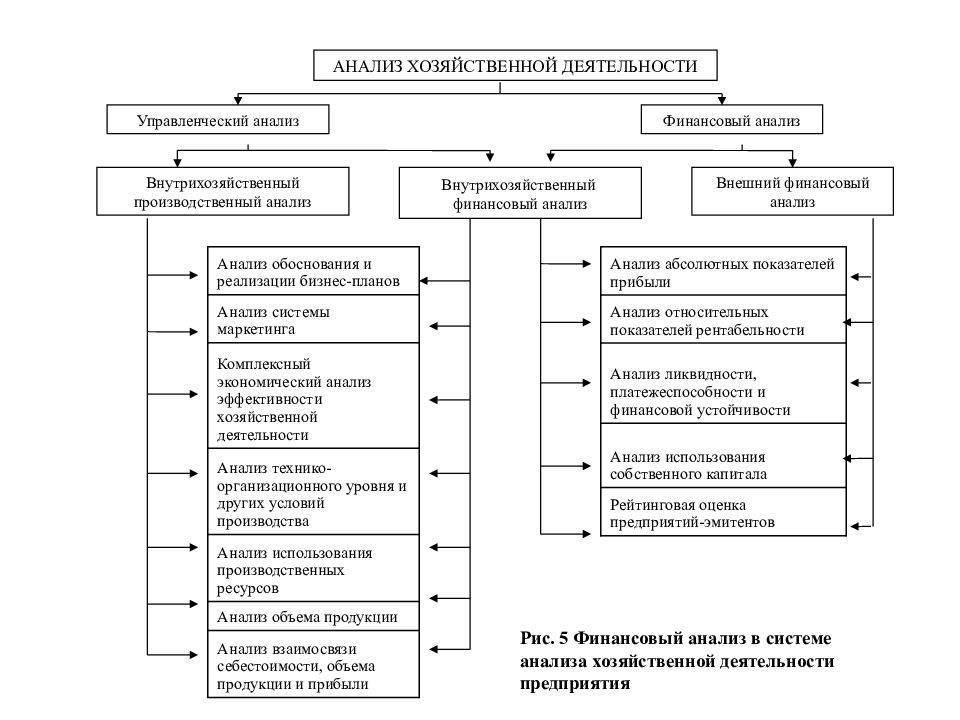

Виды аналитических коэффициентов

Система коэффициентов – ключевой элемент в рамках анализа экономического состояния. Различают 5 основных групп коэффициентов:

- Анализ ликвидности. Эта группа коэффициентов поможет определить, сможет ли компания отвечать по своим обязательствам. Основа расчетов – сопоставление имеющихся активов с кредиторскими долгами. По итогам расчетов можно определить, достаточно ли у компании оборотных средств.

- Анализ деятельности в текущий момент. Результативность деятельности предприятия оценивается длительностью операционного цикла. Последняя, в свою очередь, определяется оборачиваемостью. Если скорость оборачиваемости повышается, то и эффективность работы увеличивается.

- Анализ устойчивости. Финансовая устойчивость включает в себя множество коэффициентов, отображающих то или иное направление деятельности. К примеру, соотношение займов и своих средств. Оно должно быть не ниже 0,7. Если коэффициент больше 0,7, это обозначает низкий уровень устойчивости. Минимальный коэффициент соотношения своих средств к общему объему средств составляет 0,1. Более высокое значение обозначает хорошее состояние организации. Значимым является и коэффициент маневренности. Это отношение своих оборотных средств к совокупности собственного капитала. Рекомендуемые значения коэффициента – 0,2-0,5.

Все эти коэффициенты нужны для оценки структуры источников финансирования. Также оценивается динамика показателей.

Факторный анализ

Факторный анализ позволяет оценить влияние отдельных факторов на результативный показатель как прямым методом дробления результативного показателя на составные части, так и обратным методом, когда отдельные элементы соединяют в общий результативный показатель.

Эти методы используются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации. В ходе формирования этих показателей делается: оценка технико-организационного уровня и других условий производства; характеристика использования производственных ресурсов: основных средств, материальных ресурсов, труда и заработной платы; анализ объема структуры и качества продукции; оценка затрат и себестоимости продукции.

Сравнительный анализ финансового состояния предприятия

Сравнительный анализ – это как внутрипроизводственный анализ сводных показателей отчетности по отдельным показателям предприятия, подразделений, цехов, так и межхозяйственный анализ показателей данной компании с показателями конкурентов, со среднеотраслевыми и средними производственными показателями. Сравнительный анализ позволяет проводить сравнения:

- фактических показателей с плановыми, что дает оценку обоснованности плановых решений;

- фактических показателей с нормативными, что обеспечивает оценку внутренних резервов производства;

- фактических показателей отчетного периода с аналогичными данными прошлых лет для выявления динамики изучаемых параметров;

- фактических показателей организации с отчетными данными других предприятий (лучших или среднеотраслевых).

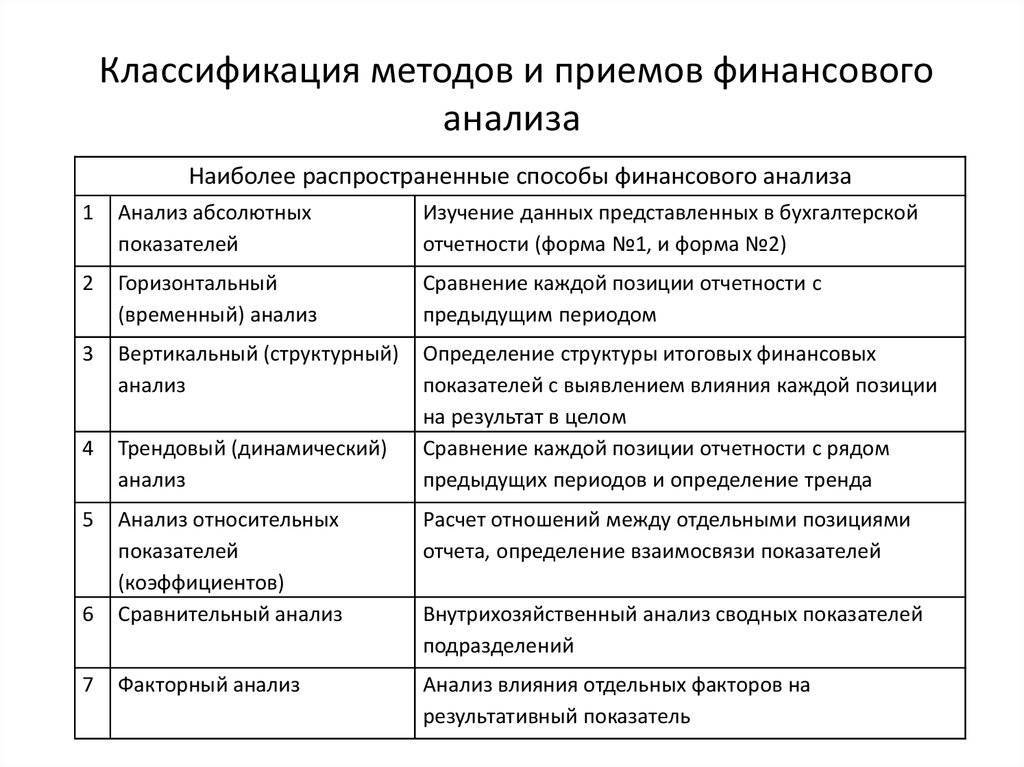

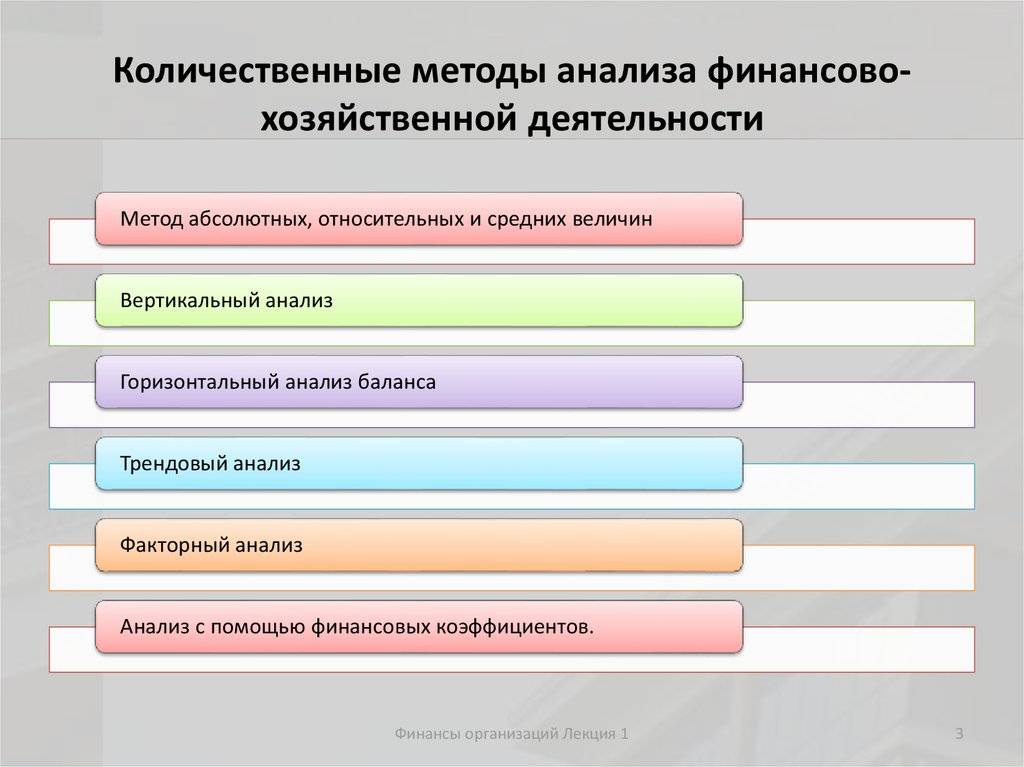

Основные методы финансового анализа

4.1. Аналитический метод

Аналитический метод является наиболее простым и представляет собой сравнение однородных показателей финансовой отчетности на определенных временных интервалах.

Данный метод является больше диагностическим и позволяет оценить тенденции изменения статей бухгалтерского баланса по горизонтали (сопоставление показателей за разные отчетные периоды) и по вертикали (сопоставление показателей актива и пассива).

4.2. Метод коэффициентов

Метод коэффициентов является более сложным. Он основан на расчете соотношений определенных показателей финансовой отчетности. Указанные коэффициенты позволяют сравнивать предприятие с другими предприятиями отрасли и составить общую картину развития компании.

Анализ коэффициентов — это изучение взаимосвязи двух и более показателей, характеризующих финансовую деятельность предприятия. Наиболее полную картину можно увидеть, изучая эти коэффициенты в динамике и сравнивая показатели предприятия со средними отраслевыми показателями.

На сегодняшний день, при анализе предприятия, нет необходимости рассчитывать все известные коэффициенты, а их сейчас более 200. Чаще всего, наибольший интерес представляет анализ двух основных критериев работы компании: эффективность и платёжеспособность.

4.3. Модельный метод

Этот метод также называют предиктивным, или методом прогнозных моделей. Он является наиболее сложным из перечисленных и используется для оценки будущего финансового состояния компании. Данный метод может использовать не только данные о финансовом состоянии предприятия, но и любую иную информацию: географическую, демографическую и, даже, климатические изменение.

Суть метода в нахождение ключевых факторов, оказывающих доминирующее воздействие на развитие предприятия, подбора весовых коэффициентов этих факторов на основании исторических показателей компаний-аналогов, и, попытке спрогнозировать финансовое состояние компании при помощи данных уравнений.

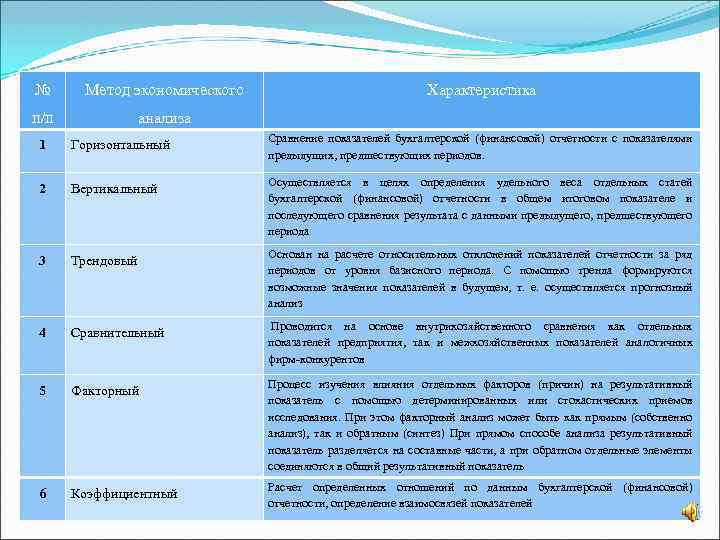

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея

Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Особенности внутреннего и внешнего анализа

Внутренний финансовый учет и анализ необходим для того, чтобы удовлетворить потребности самого предприятия. Он может быть ориентирован как на выявление степени ликвидности компании, так и на основательную оценку ее результатов в рамках последнего отчетного периода. Такие методы оценки актуальны в том случае, когда финансовый аналитик или руководство фирмы намерено определить, насколько реальным и актуальным является выделение средств на расширение производства, которое было запланировано, и какое влияние на него способны оказать дополнительные затраты.

Что касается внешнего финансового анализа, то его проведением занимаются аналитики, не имеющие отношения к предприятию. Доступа к внутренней информации компании у них также нет.

Если проводится внутренний анализ, то проблем с привлечением информации любой категории не возникнет, в том числе и той, которая не является доступной. В случае с внешним анализом изначально учитывается некоторая ограниченность методик оценки вследствие отсутствия информации в полном объеме.

“Подводные камни” финансового анализа

Финансовый анализ не является точной наукой, хотя и основывается на вычислениях и расчётах. Не является по той причине, что полученные данные всегда требуют интерпретации и осмысления. Это не хрустальный шар, безошибочно определяющий будущее и прошлое, а просто удобный способ обобщить и систематизировать большие объемы информации.

Финансовый анализ не заканчивается расчетом коэффициентов, как многие считают. Чаще всего, это самая его простая часть. А дальше начинается настоящая работа финансового аналитика по трактовке полученных результатов.

В интерпретации полученных числовых значений всегда присутствует большая доля субъективного мнения конкретного аналитика, которая, зачастую, зависит не столько от опыта и знаний, сколько совсем иных факторов. Особенно сильное влияние эти субъективные факторы могут оказать при прогнозировании будущей стоимости компании и её финансовых перспектив.

Не стоит забывать, что весь аналитический арсенал методов финансового анализа строится на данных первоисточника – бухгалтерской отчётности. Анализируя финансовое состояние компании и её перспективы, мы априори принимаем истинность этих данных. Но, как показывает практика, нередко руководство компании, осознанно или неосознанно, манипулирует цифрами в бухгалтерских документах, что бы повысить привлекательность предприятия в глазах инвесторов и кредиторов. Иногда, это совсем небольшие “поправки”, не оказывающие сильное влияние на результаты финансового анализа, а порой, это настоящая фальсификация данных, которая может координально изменить представление о компании.

Именно по этим причинам, финансовый анализ ещё долго не будет “точной наукой”, а останется, скорее, “искусством” интерпретации определенных финансовых вычислений.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.