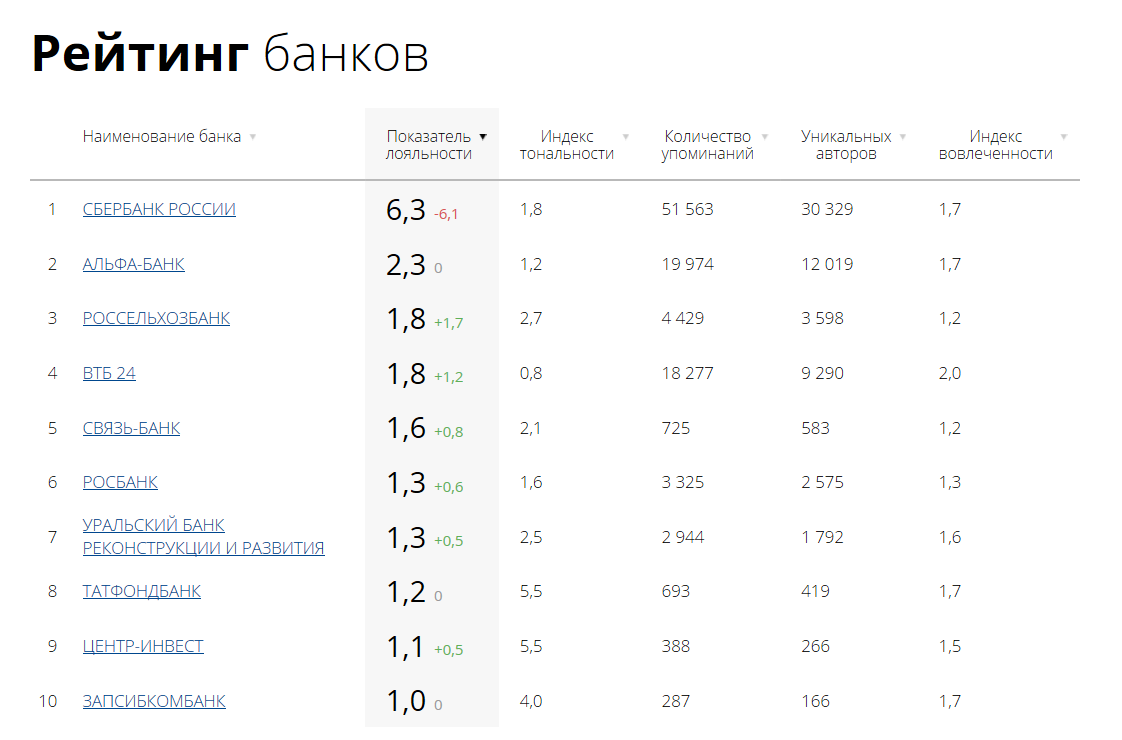

Кто еще может оценивать банки?

Среди других авторитетных рейтингов, которым есть смысл доверять, можно отметить рейтинг газеты «Коммерсантъ-деньги», а также журнала «Эксперт». Помимо списков банков, они также составляют перечень самых надежных страховых компаний и наиболее крупных и влиятельных корпораций мира. Что касается рейтинга банков, то принцип их составления несколько отличается в этих двух изданиях. В частности, журнал «Эксперт» делает больший уклон на бухгалтерскую отчетность учреждений (доходы, расходы, операции с ценными бумагами и прочее).

В России, кроме рейтинговых агентств, которые оценивают положение дел во всей стране, действуют и региональные рейтинги, которые занимаются определением кредитоспособности местных банковских учреждений.

6 Bank of China

На шестой строчке АО АКБ Бэнк оф Чайна, один из первых дочерних банков, открытых иностранным банком на территории России в 1993 году. Принадлежит одному из крупнейших банков Китая Bank of China, который входит в число глобально системно значимых банков в мире.

Основное направление работы заключается в обслуживании торгового оборота между РФ и Китаем. Розничное направление развито слабее. Активы банка на сегодняшний день составляют более 39 млрд. рублей, сумма собственного капитала более 8 млрд. рублей.

Учреждение активно занимается обслуживанием коммерческих предприятий, ведет работу на валютном рынке и рынке ценных бумаг. Для сравнения, вклады физических лиц составляют немногим более 2,5 млрд. рублей, средства предприятий и организаций более 16 млрд. рублей.

По срочным вкладам в банке действует более трех программ, самые выгодные предложения: вклады До востребования, Накопительный, Комфортный.

Сеть подразделений представляют головной офис в Москве и два филиала в Хабаровске и Владивостоке.

Стоимость платной проверки кредитного рейтинга

Платной услуга скоринга становится в том случае, если заемщик запрашивает рейтинг в одном и том же БКИ больше двух раз за текущий год. Это правило не распространяется на НБКИ. Стоимость платной проверки кредитного скоринга будет зависеть от тарифов конкретного бюро. В ОКБ можно узнать свой кредитный рейтинг за 390 рублей в режиме онлайн и 600 рублей по другим каналам (почтой, телеграммой). При этом время получения составляет 10 минут. В «Эквифакс» – 395 рублей, в «Русский стандарт» — 379 рублей (и 899 руб., если Вы решите оформить подписку).

Наиболее популярный посредник: Mycreditinfo. Стоимость – 1780 рублей.

Для чего нужны рейтинги банков

Самые главные потребители рейтингов банков — инвесторы. Но платят за них сами банки. Основной принцип работы — та или иная кредитная организация может заключить договор с сертифицированным агентством на присвоение оценки. В этом случае проводится обследование и далее выставляется стандартное значение рейтинга. И тут для банка, если значение хорошее, начинается все самое приятное. Инвесторы, готовые купить ценные бумаги с рейтингом не ниже определенного значения, получают возможность приобрести акции, облигации или просто разместить депозит в таком банке, который имеет рейтинг не ниже заданного значения.

Уставы и внутренние положения многих частных и государственных инвестиционных компаний имеют прямые указания о том, в какого именно качества кредитные организации они имеют право нести свои деньги. И в этом случае присвоение хорошего рейтинга открывает для банка практически безграничные возможности по размещению собственных ценных бумаг и привлечению недорогих денежных средств.

Аналогично и с центральными банками, например, Банком России. Ценные бумаги, имеющие необходимый рейтинг, можно использовать в качестве залога, а также для других видов обращения. Иными словами, они на самом деле приобретают реальную ценность.

Даже другие, более мелкие банки, получат возможность воспользоваться услугами такой сертифицированной финансовой организации. Существуют положения ЦБ, прямо запрещающие, например, открытие корреспондентских счетов в кредитных организациях, не имеющих нужного рейтинга.

Одним словом, возможности и плюсы практически неограниченные. Именно поэтому оценка банка рейтинговым агентством стоит так дорого и так высоко ценится. Банкиры готовы отдавать за нее огромные деньги и очень дорожат присвоенным баллом, стараясь его повысить.

Кто платит за рейтинг банка

Исходя из сказанного выше становится понятно, что все рейтинговые агентства живут за счет самих оцениваемых кредитных организаций. Именно банки заказывают свою оценку и присвоение рейтинга. Потому что в дальнейшем они смогут передавать эти результаты для своих клиентов и инвесторов.

Ни один из кредиторов никогда не платил (по крайней мере по имеющейся у нас информации) за присвоение рейтинга банку. Да и просто оплатить — этого мало. Нужна еще тщательная проверка документов. Рынок рейтингов исчисляется миллиардами долларов в год. Это на самом деле очень большие деньги. Получив финансовые средства от кредитных организаций, агентства зачастую получают возможность провести оценку некоммерческих партнеров — например, правительства и целые страны.

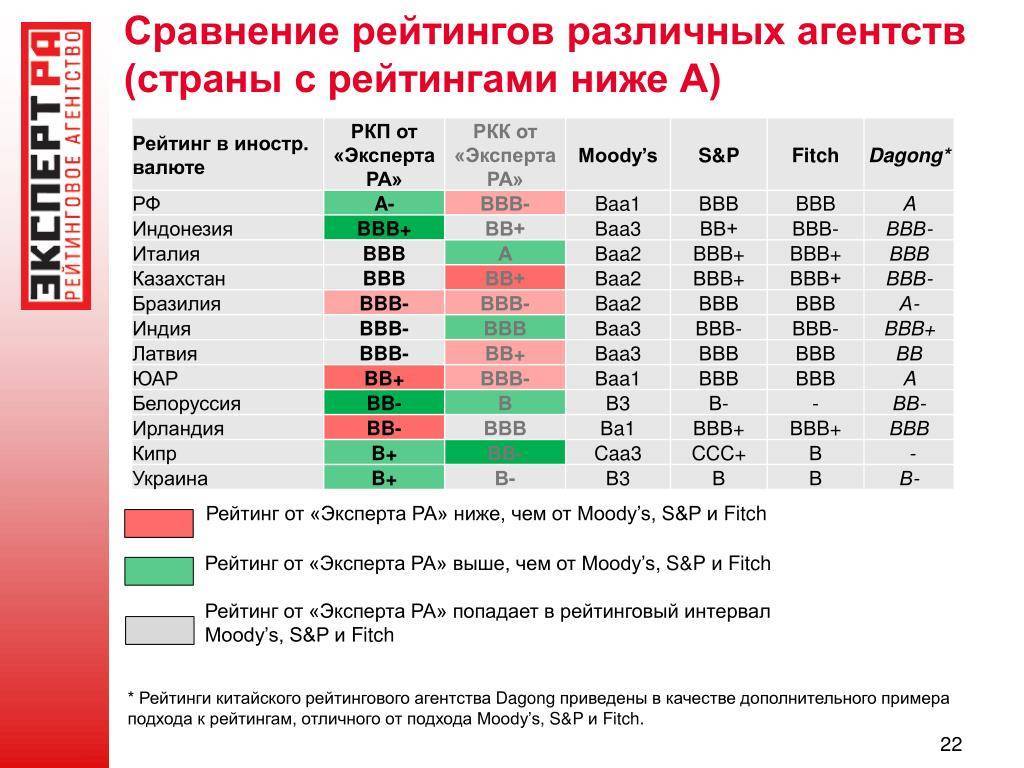

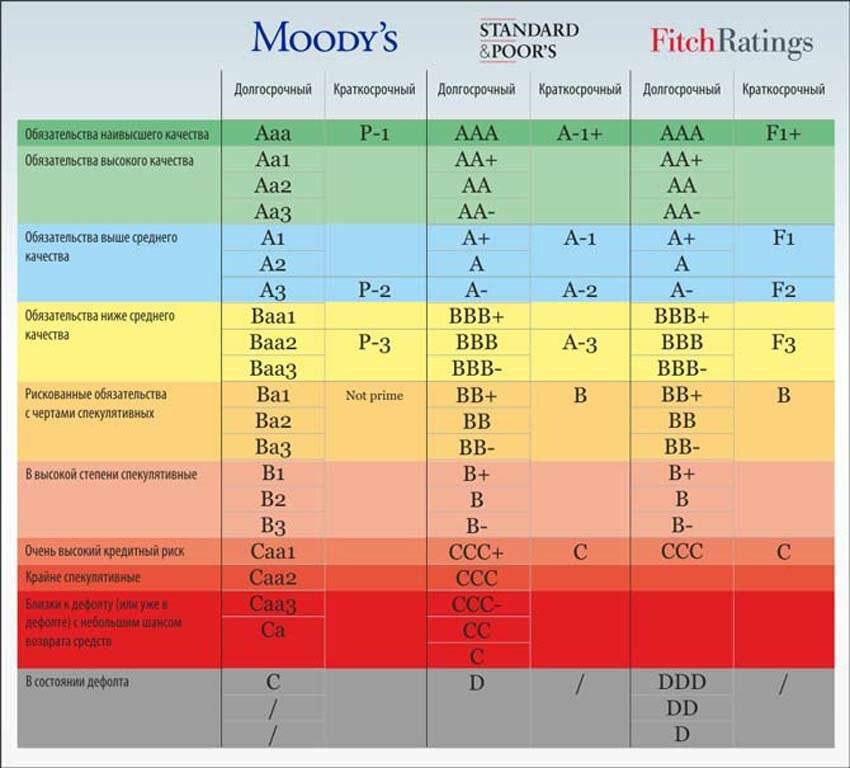

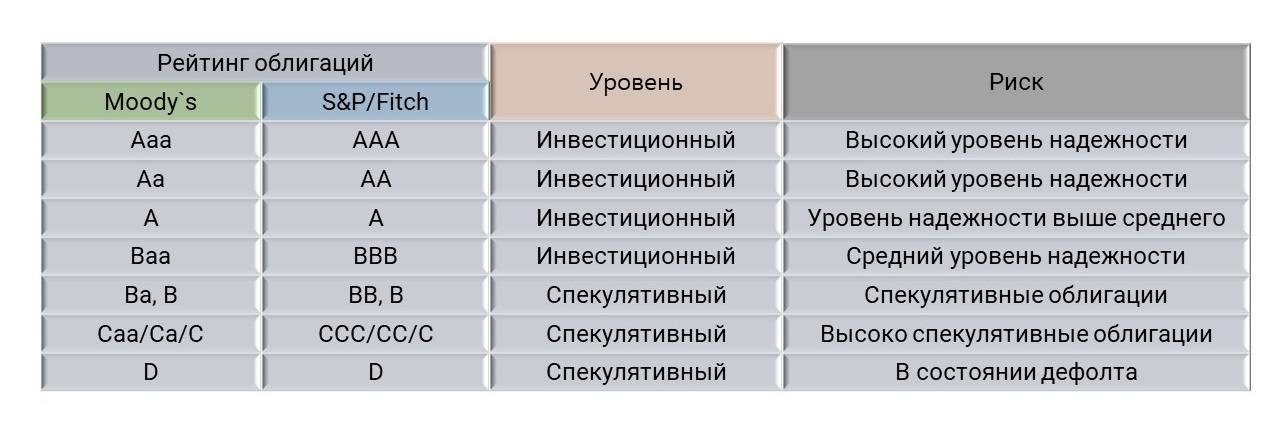

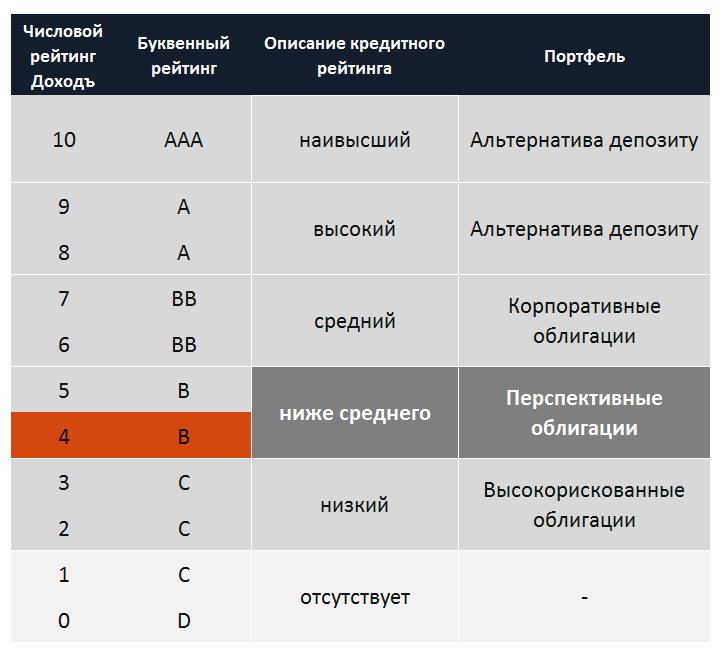

Что такое оценка рейтинга и что она означает. Рейтинговые шкалы

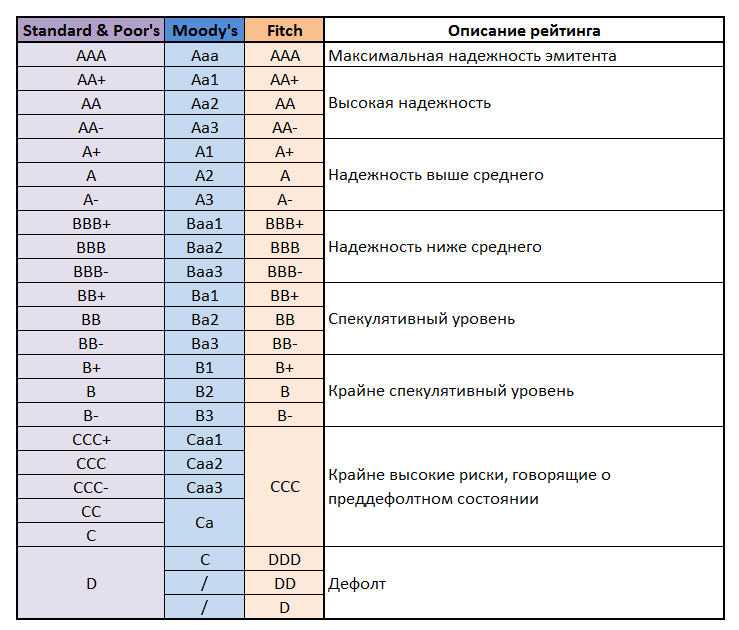

Существует международные нормы оценки и, кроме них, собственные, национальные. Или относящиеся к деятельности самого агентства, что реже, так как не обладает свойством универсальности. Международная система заключается в присвоении буквенного кода рейтинга, значения которого приведены в таблице:

| Рейтинг | Расшифровка |

|---|---|

| ААА, AАА- | Очень высокая степень кредитоспособности. Практически отсутствуют основания для прекращения деятельности банка. Во втором случае ситуация такая же хорошая, но имеются некоторые негативные моменты, которые, впрочем, практически не отражаются на шансах вернуть вложенные денежные средства. |

| А+, AА-, АА, АА+ | В целом высокая степень кредитоспособности. Отличные показатели работы банка, свидетельствующие о высоких шансах возврата кредиторам денежных средств. Присутствует некоторая степень не совершенства (чем меньше букв А и больше минусов — тем она ярче выражена). |

| A-, А | Высокая степень кредитоспособности. Банк до сих пор находится в списке одних из лучших кредитных организаций. Нижняя ступень для того, чтобы кредитная организация входила в списки центральных банков для возможности размещения счетов Ностро и Лоро других кредитных организаций, прочих операций. |

| BВВ-, ВВВ, ВВВ+ | Сравнительно высокая степень кредитоспособности. Вероятность возврата кредиторам денежных средств высокая. Имеются негативные факторы, некоторые затруднения которые, впрочем, мало влияют на итоговую кредитоспособность. |

| BВ-, ВВ, ВВ+ | Средняя степень кредитоспособности. Есть вполне выраженные проблемы, однако банк работает нормально. Все еще можно, при некоторых условиях, рекомендовать для вкладчиков и кредиторов. |

| B-, В, В+ | Степень кредитоспособности незначительно ниже средней. Всё то же самое, что и в предыдущем рейтинге, однако степень проблем банка выражена несколько сильнее. |

| ССС-, ССС, ССС+ | Степень кредитоспособности ниже средней. Имеются вполне выраженные проблемы с функционированием кредитной организаций. Банк еще в состоянии обслуживать свои обязательства, однако при тех или иных обстоятельствах, или значительно изменившейся конъюнктуре существует некоторый риск наступления дефолтного состояния и банкротства банка. |

| СС-, СС, СС+ | Низкая степень кредитоспособность. Более выраженные проблемы, чем в предыдущем случае. Риск дефолтов и неплатежей довольно ощутимый. |

| C | Недопустимо низкая степень кредитоспособности. Практически преддефолтное состояние. У банка еще могут быть шансы, но вероятность банкротства очень высокая. |

| D | Процедура банкротства |

Как уже писали выше, кроме международной шкалы могут быть собственные варианты. Кроме того, агентства «большой тройки» тоже используют немного различные варианты оценки, которые, впрочем, строятся на одинаковых принципах и в целом совпадают друг с другом.

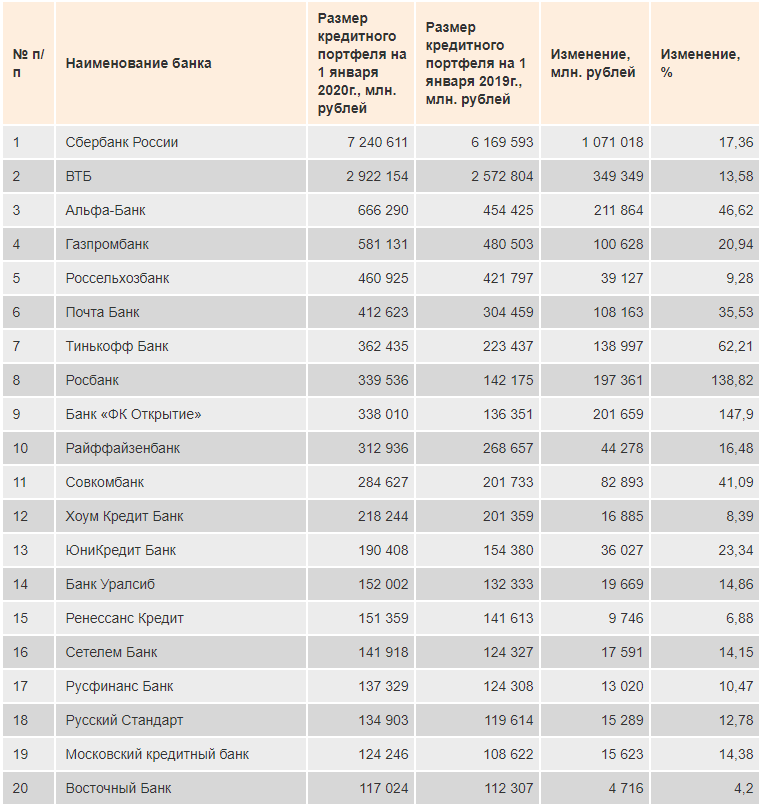

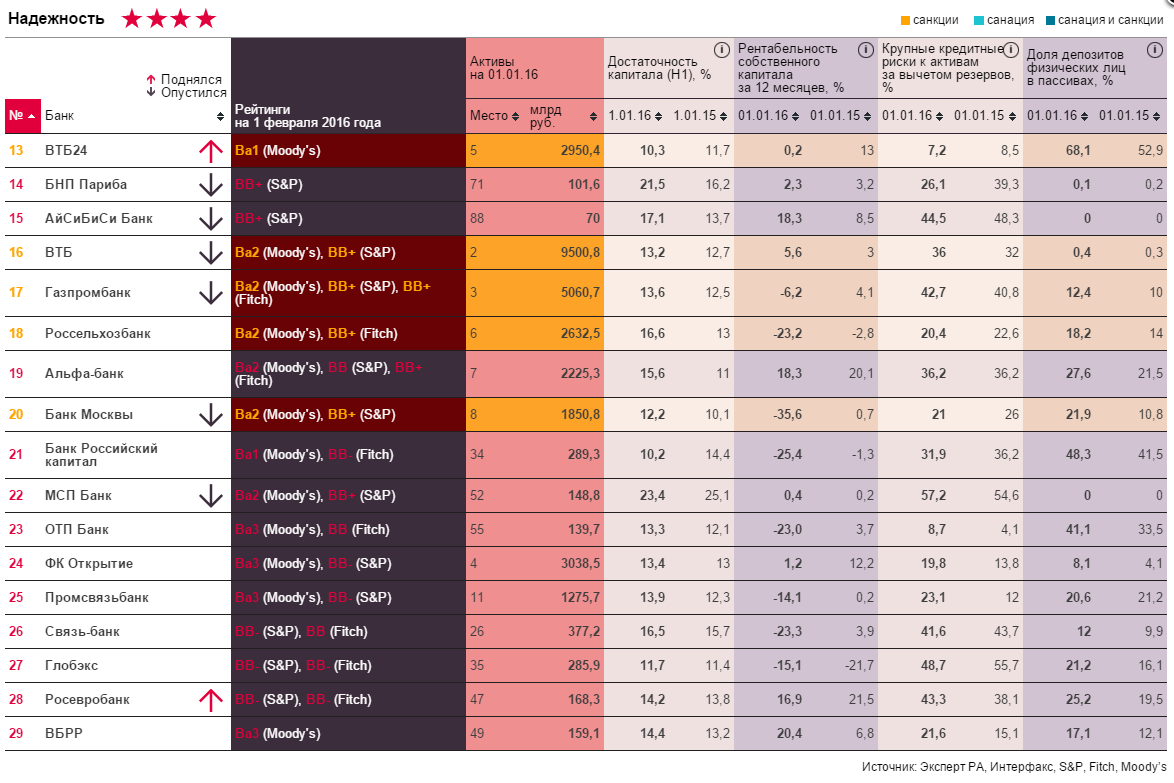

10 Газпромбанк

Десятую строчку рейтинга занимает один из тройки крупнейших российских банков, АО Газпромбанк. Особенностью структуры финансовой организации является широко развитая сеть дочерних банков и филиалов. Размеры активов учреждения достигают 6,7 трлн. рублей, собственный капитал банка оценивается почти в 770 млрд. рублей.

Газпромбанк обслуживает предприятия и компании ключевых отраслей экономики, газовой, нефтяной, металлургии, машиностроения и других. Вторым приоритетным направлениям является развитие розничного банковского бизнеса. Число клиентов банка достигает 5 млн. физических лиц и около 45 тысяч юридических.

Продуктовая линейка услуг учреждения широкая и разнообразная. Клиентам предлагается более 20 программ по срочным вкладам, 31 предложение по дебетовым картам. Шесть программ по потребительским кредитам, 32 по ипотечным. Вклады физических лиц на сегодняшний день превышают 1,2 трлн. рублей.

Банк занимает сильные позиции на отечественном и международном финансовых рынках, лидирует в различных областях инвестиционного банкинга.

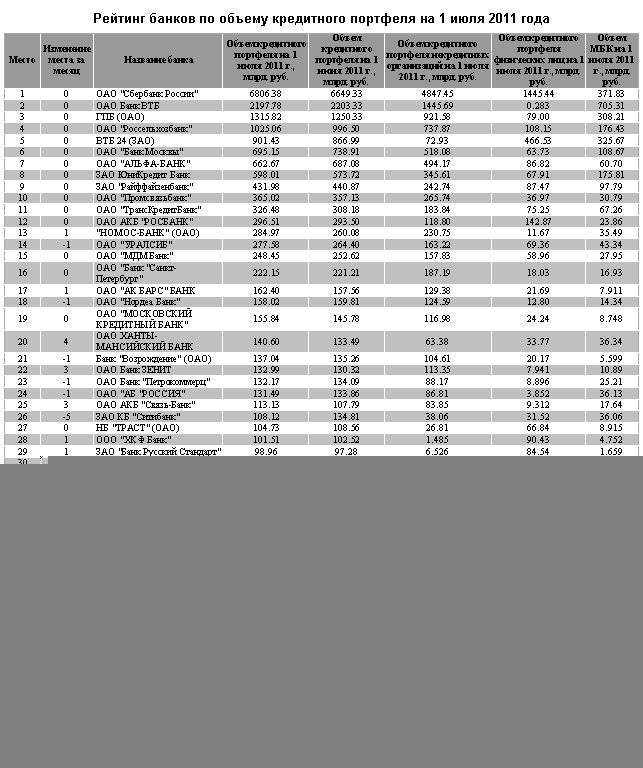

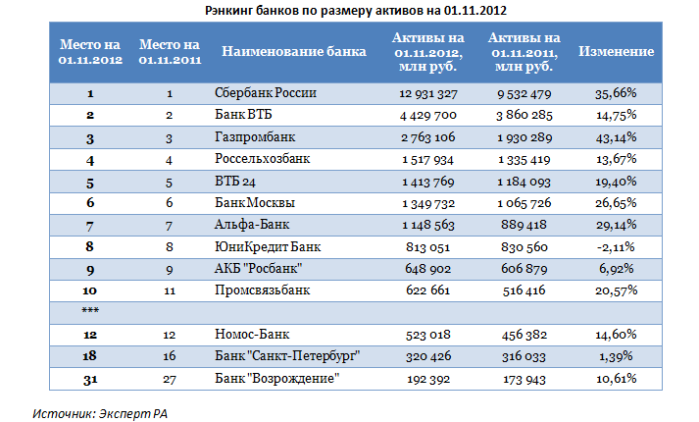

Рейтинг банков России по активам

Первые 3 строчки рейтинга по данному критерию занимают опять таки «Сбербанк», «ВТБ» и «Газпромбанк». На пятом месте находится «Альфабанк», на шестом — «Россельхозбанк». Все эти компании мы рассматривали ранее, поэтому не будем повторяться

Уделим внимание претендентам, находящимся на четвертом месте – «Национальный клиринговый центр», а также на седьмом – банк «Открытие»

Национальный клиринговый центр

Этот центр работает с 2006 года и представляет собой небанковскую кредитную организацию. Она работает с ценными бумагами и имеет соглашение с валютным рынком ММВБ. Фирма работает как с физическими, так и с юридическими лицами, предлагая клиринг, управление рисками, web-клиринг, ОТП и др.

Из особенностей стоит выделить отсутствие сети отделений и банкоматов. Все операции осуществляются через головной офис либо при помощи интернет-ресурсов. Международное рейтинговое агентство FitchRatings присвоило клиринговому центру рейтинг «ВВВ», что означает стабильный прогноз. Такую же оценку сделало аналитическое кредитное рейтинговое агентство. Центр работает при государственной поддержке, а помимо работы на отечественном рынке ценных бумаг, осуществляет деятельность за рубежом в форме членства в международных объединениях.

На сайте центра можно найти актуальные тарифы по комиссионному вознаграждению за услуги, предоставляемые физическим и юридическим лицам. В связи с тем, что офис только один, большинство вопросов решается в дистанционном формате, для чего создана развитая служба поддержки. Контакты (телефоны и адреса электронной почты) можно найти на официальном сайте.

Достоинства:

- центр работает с господдержкой, что гарантирует стабильную работу;

- высокие рейтинги международных агентств;

- удобный и информативный сайт, с помощью которого можно дистанционно решить большинство вопросов.

Недостатки:

относительно недолгий период работы.

Банк «Открытие»

Учреждение имеет частную форму собственности и создано путем слияния 10 коммерческих банков. Компания осуществляет деятельность с 1993 года. 99% акций находится в собственности Банка России. Фирма имеет развитую сеть офисов и банкоматов, которая насчитывает более 600 отделений. В состав финансовой группы входят «Росгорстрах», НПФ «Открытие», УК «Открытие», «Открытие Брокер», АО «Балтийский лизинг» и др.

Компания работает как с частными, так и с юридическими лицами, в том числе корпорациями и финансовыми институтами. Частным клиентам доступны кредиты (потребительские и кредитные карты), платежные карты, ипотечные программы, вклады, накопительные счета, платежи, переводы, инвестиции, страхование и пенсионное обеспечение. Есть также фирменное мобильное приложение, с помощью которого можно не только оплатить услуги, но и купить товары через интернет. Периодически проводятся различные акции и скидки для клиентов. По мнению последних, средняя цена обслуживания в банке сопоставима с другими аналогичными фирмами.

Зарплатным клиентам «Открытия» предлагаются кэшбэк до 11%, бесплатные смс-оповещения о поступлении денежных средств на счет, сниженные ставки по кредитам, ипотеке и рефинансированию, а также выгодные условия по вкладу «Открытый» — 6,8%.

Достоинства:

- развитая сеть офисов;

- выгодные условия для клиентов, получающих зарплату на карту банка;

- высокая доля активов;

- большое количество дополнительных услуг – негосударственный пенсионный фонд, страховая и лизинговая организации.

Недостатки:

на сайте трудно найти информацию о режиме работы отделений.

Что такое кредитный рейтинг простыми словами

Понятие «персональный кредитный рейтинг» (ПКР) впервые появилось в законодательстве в 2019 году. Поправки о необходимости подсчета ПКР были внесены в федеральный закон № 218-ФЗ «О кредитных историях». В соответствии с этим нормативным актом ведутся и выдаются отчеты о кредитной истории.

ПКР включен в состав сведений кредитной истории, которую может запросить о себе физическое или юридическое лицо.

Самые важный моменты, которые нужно знать про кредитный рейтинг физического лица:

- формирование и обновление ПКР является правом, а не обязанностью бюро кредитных историй;

- в отчете по кредитной истории может отсутствовать рейтинг, если БКИ его не ведет;

- запросить кредитный рейтинг могут не только физические и юридические лица, но и банки или микрофинансовые организации, проверяющие заявку заемщика.

Что означают цифры в кредитном рейтинге и нужно ли мне вообще их знать? Закажите звонок юриста

Но крупные БКИ считают рейтинги заемщиков. Например, это делает Национальное бюро кредитных историй (НБКИ).

Рейтинг подразумевает подсчет определенного количества баллов. Чем выше скоринговый балл, тем добросовестнее относится к своим долгам заемщик. Это означает, что шанс на получение кредита или займа у такого человека будет намного выше, чем у заемщика с низким или нулевым рейтингом.

Если вы раньше вообще не брали кредиты, то кредитная история и рейтинг в ней попросту отсутствуют.

Есть ли в России единый кредитный рейтинг

Нет, единая система рейтингов заемщиков — физ. лиц в России отсутствует. Кредитный скоринг по закону № 218-ФЗ могут вести БКИ. Этот показатель рассматривается как дополнительная черта добросовестности человека.

Также собственные внутренние рейтинги своих клиентов могут вести банки и МФО. Очевидно, что эти данные будут использованы только внутри этих структур, для рассмотрения заявок, поступивших в конкретный банк или микрофинансовую организацию.

Узнать рейтинг кредитной истории по фамилии может только сам его владелец. Узнать рейтинг по паспорту можно, но только в том случае, когда вы поймете, в каком БКИ ведется расчет вашего рейтинга.

Свой кредитный рейтинг правильнее применять как возможность, при помощи которой можно контролировать степень доверия финансовых организаций к себе. Ведь по закону посмотреть кредитный рейтинг заемщика бесплатно в каждом БКИ можно только дважды в год.

А получить на бумаге и с печатью — так называемый расширенный рейтинг (или же эта опция называется — узнать точный рейтинг или полную выписку из КИ) можно лишь раз в год. Но величину своего рейтинга имеет смысл узнавать регулярно. Почему? Расскажем ниже.

Выдаст ли банк кредит при низком рейтинге?

Низкий балл в кредитном рейтинге осложнит получение новых кредитов и займов. Для банка или МФО это означает существенное увеличение рисков невозврата со стороны заемщика. Однако есть банки и МФО. которые дают деньги даже заемщикам с плохой кредитной историей или при ее отсутствии.

Также повысить шансы на одобрение заявки можно передачей недвижимости или другого имущества в залог, привлечением поручителей и созаемщиков. В каждом случае вопрос будет рассматриваться индивидуально.

Есть отдельные МФО, которые выдают займы только под залог, например, автомобиля. При таком займе ваш кредитный рейтинг не будет играть существенной роли для кредитора. Главное — рыночная цена вашего автомобиля.

Отличие кредитной истории от кредитного рейтинга (скоринга)

В России существует несколько бюро кредитных историй. Банки вправе самостоятельно выбирать, с какими из них сотрудничать. Некоторые финансовые учреждения передают информацию о своих заемщиках сразу в несколько бюро. Так формируется кредитная история субъекта, которая прямым образом влияет на одобрение новых займов.

Многие ошибочно путают такие понятия, как «кредитный рейтинг» и «кредитная история», приравнивая их. По этой причине разъясним отличия:

- Кредитная история формируется на основании данных, передаваемых банками и другими финансовыми организациями. В ней содержатся персональные данные человека (субъекта кредитной истории), общая информация о количестве действующих и погашенных займов, а также информация о наличии или отсутствии просрочек по платежам.

- При принятии решения о выдаче кредита или займа банки опираются на информацию, указанную в кредитной истории заемщика. Сформированный отчет расскажет о том, были у человека просрочки и сколько они длились, передавались ли договоры коллекторам и были ли по ним судебные решения, была ли процедура банкротства физического лица.

- Кредитный рейтинг (скоринг) — балл, который может быть как высоким, так и низким. При этом в каждом бюро этот скоринговый показатель отличается. Все дело в том, что разные БКИ самостоятельно формируют свой рейтинг, поэтому он носит исключительно информационный характер.

Кредитная история состоит из следующих частей:

- титульная часть (в которую входят персональные данные заемщика: ФИО, паспортные данные, ИНН и СНИЛС);

- основная часть. В ней содержится информация о текущих обязательствах перед кредиторами и вступивших в силу решениях суда о взыскании денежных средств, банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает;

- информационная часть, в которой содержится сведения о том, подавал ли субъект кредитной истории заявки на получение финансирования, на какие именно программы, какие были результат рассмотрения (положительные или отрицательные);

- закрытая часть, которую видит только заемщик. В ней указана информация о том, кто запрашивал кредитную историю человека и кто передавал в нее информацию.

В законе о кредитных историях нет четких требований о том, как ее оформлять. Поэтому многие бюро публикуют на своих сайтах информацию о том, как читать полученный отчет. С примерами кредитных досье из разных БКИ Вы сможете ознакомиться ниже. Также необходимо отметить, что крупные банки самостоятельно проводят скоринг, не опираясь на рейтинг, полученный из бюро (т.е. рейтинг, который отображается в кредитных отчетах, полученных из БКИ, нужен скорее для справки, чтобы заемщик мог оценить свои шансы на получение заимствований).

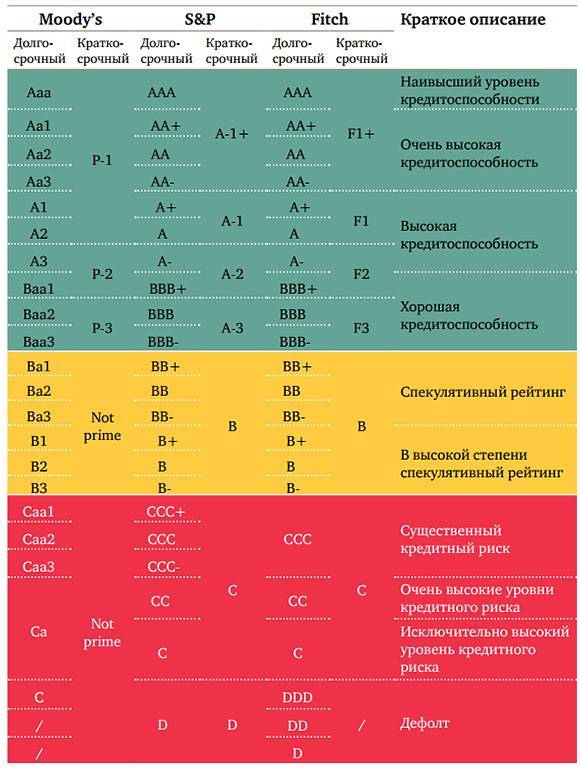

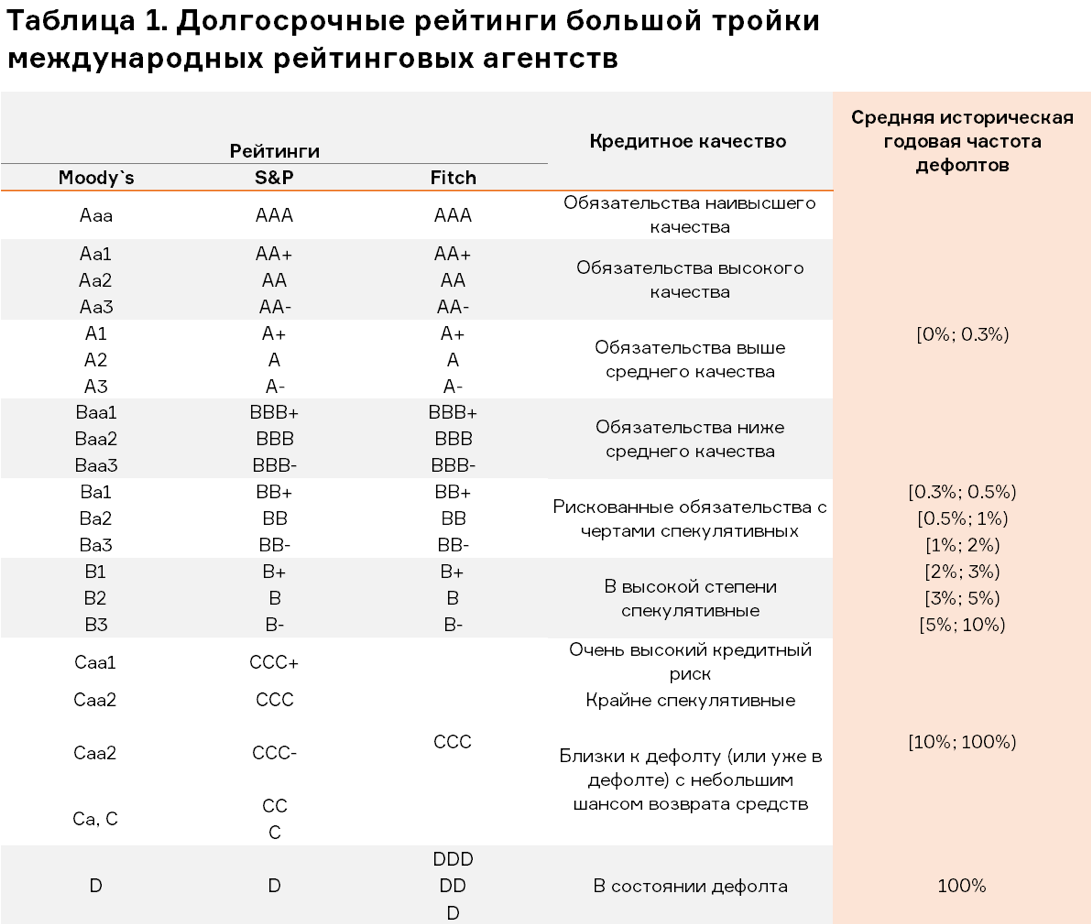

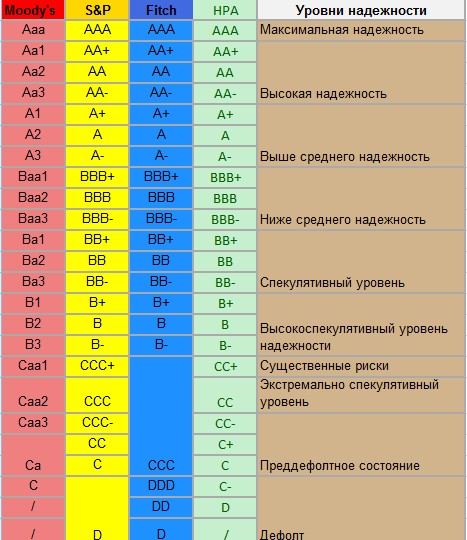

Международные кредитные рейтинги

Как вы видите, международные кредитные рейтинги всех трех перечисленных агентств имеют между собой много общего. Также, как видно из таблицы, различают долгосрочный (long) и краткосрочный (short) рейтинги. Причем, при анализе надежности и платежеспособности субъекта хозяйствования приоритет долгосрочного рейтинга выше, чем краткосрочного, и чаще всего в практике инвестирования используются именно показатели long.

Чем выше к началу алфавита буква кредитного рейтинга, тем более высокую платежеспособность она показывает. Помимо непосредственного формирования показателя, международные рейтинговые агентства дают к нему прогноз. Он может быть четырех видов:

- Стабильный (в дальнейшем, скорее всего, рейтинг не изменится);

- Позитивный (в дальнейшем, скорее всего, рейтинг повысится);

- Негативный (в дальнейшем, скорее всего, рейтинг понизится);

- Развивающийся (рейтинг может как повыситься, так и понизиться).

Значения кредитных рейтингов я постарался литературно перевести с оригинала (английского), поэтому прокомментирую. Для удобства я разделил их по уровням разными цветами.

Высшие кредитные рейтинги от AAA до BBB (выделены зеленым цветом) означают наиболее высокий уровень платежеспособности. Риск банкротства субъектов хозяйствования с такими рейтингами полностью исключен.

Международные кредитные рейтинги группы B, показывающие среднюю платежеспособность (выделены желтым), в мировой практике применяются для совершения рисковых спекулятивных инвестиций. В наших странах они являются практически лучшим вариантом, потому как более высокие нам часто просто недоступны (кредитный рейтинг компании внутри страны не может быть выше кредитного рейтинга самой страны).

Рейтинги уровня C (выделены оранжевым) означают очень шаткое и нестабильное финансовое состояние, вкладывать средства в компании с таким рейтингом всегда опасно, однако, именно такие вложения могут принести наивысшую доходность (их называют экстремально спекулятивными). Последние 3 позиции этой группы обозначены как «дефолт с малой вероятностью восстановления».

И, наконец, последняя группа кредитных рейтингов D присваивается субъектам хозяйствования, объявленным банкротами. Само собой разумеется, что вкладывать капитал или сбережения в такие компании нельзя.

Более точную информацию о значении каждого рейтингового показателя можно узнать на сайтах международных рейтинговых агентств или в той же википедии, задав запрос по конкретному агентству.

Разновидности кредитного скоринга

Кредиторы проводят скоринг не только на этапе заключения сделки, но и на протяжении действия всего кредитного договора. Для этого применяются следующие виды мониторинга:

- Application-scoring (или скоринг заявки). Эта модель применяются на этапе принятия решения по заявке. С помощью данного вида кредитного скоринга выставляется первичная оценка платежеспособности потенциального клиента. Модель анализирует анкетные данные клиента и выставляет балл, рассчитанный на основе статистических данных. По результатам такого анализа принимается решение о выдаче кредита или отказе.

- Collection-scoring. Такой анализ применяется в отношении проблемных клиентов. Причем он бывает двух видов: soft-collection (используется на первоначальной стадии взыскания долгов) и hard-collection (используется после передачи данных коллекторским агентствам).

- Behavioral-scoring (или скоринг поведения). Данный вид кредитного анализа используется по договорам с возобновляемой кредитной линией, чтобы оценить поведение заемщика на определенном промежутке времени (изменение уровня доходов, наличие или отсутствие просроченных платежей, длительность просрочек). Используется в основном в сфере кредитных карт и влияет на такой показатель, как кредитный лимит.

- Fraud-scoring. Используется в связке с другими методами скоринга. Основная задача — оценка вероятности мошеннических действий со стороны заемщика. Часто применяется вместе с application-scoring.

8 China Construction Bank

На восьмом месте находится один из самых крупных банков Китая и наиболее влиятельных в мире, созданный в далеком 1954 году. Отделения China Construction Bank находятся и за пределами Поднебесной, в частности в Японии, Америке, Великобритании, Германии, ряде других стран, в т.ч. и в России.

В нашей стране филиал компании был открыт только в 2013 году, находится он в Москве. Несмотря на то, что организация является участником системы страхования вкладов, денежные средства физических лиц она практически не привлекает. Основной вектор развития направлен на формирование российско-китайских торгово-экономических отношений. Поэтому приоритетными клиентами банка являются китайские компании, которые развивают свой бизнес в России. Для них учреждение выдает кредиты, банковские гарантии, проводит операции на валютном рынке, оказывает услуги расчетно-кассового обслуживания.

Физическим лицам банк предлагает открытие вкладов и проведение расчетно-кассовых операций. Размер активов на текущий момент составляет более 23 млрд рублей, а собственный капитал – более 6 млрд рублей.

Какова процедура подготовки рейтинга?

Подготовка рейтинга проводится в два этапа.

На первом этапе экспертная группа, включающая действующих директоров по закупкам крупных российских компаний, выдвигает номинантов. Каждому участнику экспертной группы предлагается ответить всего на один вопрос: «Если бы Вам поручили нанять директора по закупкам в крупную компанию, кого бы Вы пригласили в первую очередь?». Эксперт может назвать до пяти имен, исключая собственное. После того, как анкетирование завершено, Рейтинговое агентство верифицирует эти данные, то есть проверяет, существуют ли номинированные специалисты на самом деле, и занимали ли они позиции в крупных компаниях, связанные с управлением закупочной деятельностью в течение последних трех лет. Таким образом, будет подготовлен список номинантов, которые войдут в итоговый рейтинг.

На втором этапе выдвинутые экспертами номинанты оценивают друг друга по 10-балльной шкале. Каждый номинант оценивает профессиональную репутацию других номинантов. Себя номинант оценивать не может. Помимо общей номинации, номинанты оцениваются по нескольким частным номинациям:

- Номинация «Лучший директор по закупкам компании-субъекта 223-ФЗ»

- Номинация «Лучший директор по закупкам частной компании»

- Номинация «Лучший директор по закупкам в области внедрения инноваций в систему управления закупочной деятельностью»

- Номинация «Лучший директор по закупкам в области антикризисного управления»

- Номинация «Лучший директор по закупкам в области оптимизации закупочных процессов»

- Номинация «Лучший директор по закупкам в области экономической эффективности»

- Номинация «Лучший директор по закупкам в области автоматизации закупочных процессов»

- Номинация «Лучший директор по закупкам в области электронной коммерции»

- Номинация «Лучший директор по закупкам в области управления взаимоотношениями с поставщиками»

- Номинация «Лучший директор по закупкам в области импортозамещения »

Рассчитанная Агентством средневзвешенная оценка определяет место номинанта в общем рейтинге, а также в рейтингах по частным номинациям. Рейтинг публикуется в форме ранжированного списка (рэнкинга).

Таким образом, методика подготовки рейтинга максимально проста и прозрачна.