Порядок оценки ликвидационной стоимости

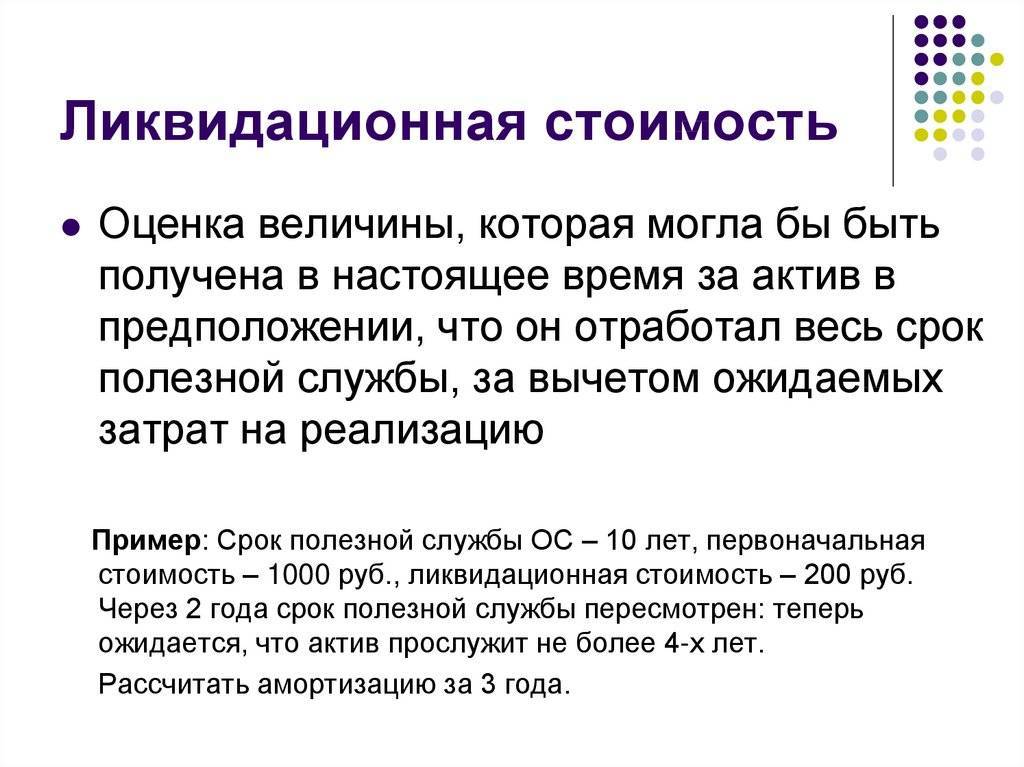

Грамотное определение ЛС позволяет сократить расходы компании. В благоприятных обстоятельствах реализация активов может даже принести прибыль. Определение стоимости можно подразделить на следующие этапы:

- Анализ сведений, полученных из бухгалтерского учета. Данная информация позволяет определить балансовую стоимость активов. В рамках этапа должна быть проведена проверка наличия реализуемой собственности. Выявляется реальная рыночная стоимость объектов.

- Определение расходов по реализации. Нужно установить перечень вероятных расходов при продаже. К ним относятся траты на рекламу, размещение объявлений, поиск клиента. Также нужно учитывать расходы на хранение активов. На втором этапе определяется целесообразность продажи. Не всегда реализация активов – это наилучший вариант. Если расходы превышают ликвидационную стоимость, проще уничтожить объект.

- Разработка ликвидационного графика по каждому объекту. Отдельный график на каждый актив необходим потому, что одни объекты реализовать достаточно просто, для продажи других искать покупателя придется долго.

- Определение размера уменьшения стоимости. В первую очередь стоимость снижается на те объекты, которые сложно реализовать. Привлекательная скидка играет роль при быстром привлечении клиентов. Активы, на которые есть острый спрос, могут быть проданы по стоимости, приближенной к рыночной.

- Организация продажи. Предпринимаются действия, направленные непосредственно на реализацию имущества. Они могут включать в себя рекламные компании, поиск клиентов. Если была выявлена нецелесообразность продажи, то проводится уничтожение имущества.

Рекомендуется делать ставку не на быструю продажу, но на максимальное получение прибыли от реализации. Обычно менеджер ищет ту максимальную стоимость, при которой покупатели появятся в ближайшее время. Конкретный ее размер определяется типом активов. К примеру, реализовать новое оборудование, на который есть острый спрос, можно и по рыночной стоимости. С устаревшей техникой подобный номер не пройдет.

Отличие и переход от ликвидационной стоимости к рыночной

Ликвидационная стоимость всегда отличается от рыночной в меньшую сторону, что связано с условиями продаж. Определяющую роль играют для формирования данных отличий имеют следующие факторы:

- Срок экспозиции имущества – имеет основополагающее значение и может ослаблять/усиливать значение других факторов. Зависимость в этом случае такая: чем короче сроки реализации, тем сильнее может снизиться продажная цена. Очевидно, что если у компании больше времени на продажи, то у нее появляется возможность проведения эффективных маркетинговых мероприятий, нивелировать влияние конъюнктурных факторов и пр.

- Специфические факторы или факторы выделения. Некоторые объекты в условиях срочной продажи утрачивают свое значение и не могут быть проданы по объективной цене или же вообще не представляют никакой ценности. Тогда как при нормальных условиях они могли бы быть проданы и весьма недешево. В первую очередь речь идет о деловой репутации фирмы, ее бренде, налаженности бизнес-процессов, опыт персонала и пр.

- Конъюнктурные факторы. Чем дольше период продажи, чем больше у компании возможностей выбора подходящего момента для реализации на основании рыночной ситуации. Тогда как при непродолжительном периоде потери предприятия будут только возрастать из неблагоприятной рыночной конъюнктуры. Шансов на нормализацию экономического положения у ликвидируемой компании гораздо меньше.

- Психологические факторы. Часто покупатели, осознавая невыгодное положение продавца, начинают сбивать цену. Продавцы же, ощущая конкуренцию и боясь упустить шанс на продажу, вынуждены идти на компромисс и демпингуют.

- Объективные факторы. Связаны со спецификой реализуемого имущества: его инвестиционной привлекательности, технического состояния, конкурентоспособности и пр.

- Субъективные факторы. Они отражают специфичность каждого бизнеса. Особенно негативно данные факторы способны проявить себя в компаниях с неэффективным менеджментом. В ходе ликвидации могут возникнуть проблемы из-за отсутствия бухгалтерских регистров, технических паспортов, свидетельств о собственности и пр.

Возможность перехода от ликвидационной стоимости к рыночной определяется объективными факторами. Размер дисконта, который разделяет две указанные величины, во многом зависит от типа актива предприятия. Их все можно разделить на ликвидные, быстро- и труднореализуемые.

В число ликвидных активов можно включить ценные бумаги (акции/облигации), денежные средства и прочие ресурсы. К быстрореализуемым обычно относится краткосрочная дебиторская задолженность, материалы и ресурсы и пр.

Труднореализуемые активы (их также именуют постоянными) – это недвижимость, транспортные средства, производственное оборудование. Их отличительная черта состоит в том, что их сложно продать в силу их высокой стоимости и специфичности. Особенно если речь идет об узкоспециализированных станках и оборудовании на низкоконкурентных рынках. Именно этот тип имущество сложнее всего продать и на него устанавливается максимальная скидка.

Что такое ликвидационная стоимость

ЛС – максимальное количество денег, которое предприятие может получить от продажи своих активов за определенный срок. Такая оценка существенно ниже рыночной и обусловлена временным дефицитом.

Реальная продажа активов по такой цене для владельца невыгодна и возможна только в тех случаях, когда предприятие на грани банкротства или уже переходит этот рубикон.

Значение корректирующего коэффициента находится в рамках от 10 до 50%, то есть имущество может зависеть от сопутствующих факторов, в числе которых:

- Ситуация на рынке;

- Состояние имущества;

- Сроки;

- Ликвидность имущества.

Понятно, что оргтехника или недвижимость – имеет свой спрос на рынке, проблем с их продажей не возникнет, а узкоспециализированная поточная линия, несмотря на высокую оценку – товар низколиквидный и продаваться может годами.

Зачастую ЛС «путают» с остаточной или первоначальной, что в корне неверно, потому что:

- Первоначальной стоимостью является оценка имущества при принятии на баланс компании;

- Остаточной стоимостью называется разница значений между первоначальной оценкой и накопленной амортизацией.

Несмотря на схожесть остаточной и ликвидационной стоимостей – это разные понятия, главным различием которых выступают ограничение по времени и неблагоприятные обстоятельства.

Факторы, от которых зависит оценка ликвидационной стоимости предприятия

Основным фактором, оказывающим влияние на величину ликвидационной стоимости имущества, является срочность или время, определенное для реализации. И здесь действует правило – чем быстрее надо продать актив, тем ниже будет его ликвидационная стоимость.

Хотя в установлении цены не последнее место занимают характеристика продаваемого объекта и место его нахождения. Например, при реализации добротного задания, выстроенного из качественных материалов и расположенного в перспективном районе, даже в самые короткие сроки владельцу можно рассчитывать на весьма высокую стоимость. Говоря о ликвидационной стоимости ОС, надо помнить, что они являются труднореализуемыми активами, особенно, если это касается узкоспециализированного оборудования. Сложности реализации таких объектов предполагают значительные потери стоимости.

Кроме того, всегда имеются внешние факторы, от которых зависит расчет стоимости объекта. Это – степень востребованности объекта на рынке, т. е. уровень спроса на него, а также предложения по реализации аналогичных активов.

Факторы, влияющие на размер ликвидационной стоимости

Чаще всего данную стоимость вычисляют в таких случаях:

Чаще всего данную стоимость вычисляют в таких случаях:

- Если фирма находится на грани разорения.

- При оценке бизнеса компании пришли к выводам, что ее выгодней будет продать, чем продолжать убыточную деятельность.

- Необходимости реорганизации.

Размер стоимости зависит от:

- Экономического состояния рынка в целом.

- Ценности предприятия, величины спроса, его актуальности для рынка.

- Срока экспозиции, то есть времени выделенного для продажи. Чем меньше это время, тем дешевле цена. Экспозиция зависит от многих факторов, о частности: спроса, экономических и технических характеристик фирмы, изначальной цены.

- Субъективных факторов.

Рынок против книги против ликвидации против спасения

Рыночная стоимость обычно обеспечивает наивысшую оценку активов, хотя этот показатель может быть ниже балансовой стоимости, если стоимость активов снизилась из-за рыночного спроса, а не использования в коммерческих целях.

Балансовая стоимость – это стоимость актива, указанная в балансе. В балансе активы указаны по первоначальной стоимости, поэтому стоимость активов может быть выше или ниже рыночных цен. В экономической среде с ростом цен балансовая стоимость активов ниже рыночной. Ликвидационная стоимость – это ожидаемая стоимость актива после его ликвидации или продажи, предположительно с убытком от исторической стоимости.

Наконец, ликвидационная стоимость – это стоимость актива в конце срока его полезного использования ; другими словами, это стоимость брака.

Ликвидационная стоимость обычно ниже балансовой стоимости, но больше ликвидационной стоимости. Активы по-прежнему имеют ценность, но они продаются с убытком, потому что их нужно продавать быстро.

Краткая справка

Дисконтная обувная компания Payless объявила о банкротстве в феврале 2019 года. Несмотря на то, что когда-то ей принадлежало 3400 торговых точек в 40 странах, компания объявила о закрытии всех своих магазинов в США и Пуэрто-Рико.

Факторы ликвидационной стоимости

Какие факторы могут влиять на такой показатель, как ликвидационная стоимость предприятия в целом и на самый проблемный элемент формулы их исчисления — корректировочный коэффициент?

Прежде всего это желательные сроки продаж соответствующих активов. Во многих случаях их длительность прямо пропорциональна выставляемой цене объектов, реализуемых предприятием. Ликвидационная стоимость — это показатель, зависящий от характеристик активов. Если это недвижимость, то учитывается материал ее изготовления, тип, месторасположение, год постройки.

Существуют внешние факторы ликвидационной стоимости. Прежде всего это уровень спроса и предложения на рынке в том сегменте, к которому принадлежит реализуемый объект. Ко внешним относится также политический фактор — он может иметь значение с точки зрения размера рынка, на котором предполагается продажа актива предприятия. Вполне возможна ситуация, что приобрести объект не смогут представители определенных государств. Или же предприятие, в свою очередь, не будет иметь возможности предложить свои активы на тех или иных зарубежных рынках.

Оценка НМА: Доверьте защиту своих активов профессионалам

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

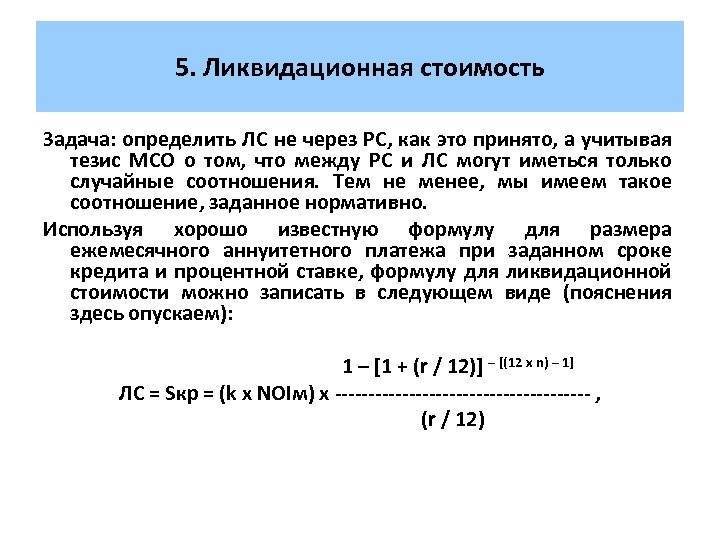

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ). Однако, данный метод обладает ограниченной применимостью в российских условиях ввиду недостаточности и труднодоступности информационной базы по ценам сделок в условиях вынужденной продажи (в т.ч. конкурсного производства).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три этапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В рамках данной работы нами использовался этот вариант.

Основная трудность в этом случае заключается в расчете скидки на вынужденный характер продажи. Фактор вынужденности продажи состоит из системы факторов более низкого уровня:

- 1. Развитие рынка – один из важнейших факторов, характеризующих уровень ликвидности объекта;

- 2. Срок экспозиции – важнейший фактор, отражающий снижение возможной цены при уменьшении необходимого срока продажи;

- 3. Общая инвестиционная привлекательность объекта;

- 4. Абсолютная величина рыночной стоимости объекта;

- 5. Конъюнктура рынка на дату продажи объекта;

- 6. Уровень маркетинга.

Ликвидационная стоимость, в свою очередь, подразделяется на:

- — упорядоченную ликвидационную стоимость, где распродажа активов осуществляется в течение разумного периода, с тем, чтобы можно было получить высокие цены продажи активов;

- — принудительную ликвидационную стоимость, где активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

- — ликвидационную стоимость прекращения существования активов предприятия, где активы предприятия не продаются, а списываются и уничтожаются, а на данном месте строится новое, прогрессивное предприятие, дающее значительный экономический или социальный эффект.

В рамках исполнительного производства мы определяем, исходя из крайне ограниченного срока экспозиции (времени, в течение которого объект оценки должен находится на рынке, для того, чтобы быть проданным) этого имущества, принудительную ликвидационную стоимость.

Срок реализации арестованного имущества определен в ст. 54 Федерального закона РФ «Об исполнительном производстве» №119-ФЗ от 21 июля 1997 г. — два месяца со дня наложения ареста.

Из приведенных понятий можно сделать вывод о том, что основным фактором, который влияет на величину ликвидационной стоимости и отличающий ее от рыночной, является фактор вынужденности продажи, что характерно для нерыночных условий продажи имущества.

Кроме того, под ликвидационной стоимостью в теории оценки понимается денежная сумма в виде разницы между доходами от ликвидации имущества и расходами на ее проведение. Это стоимость, с которой приходится соглашаться собственнику имущества при вынужденной продаже имущества в ограниченный период времени, не позволяющий значительному числу потенциальных покупателей ознакомиться с объектом и условиями продажи.

Таким образом, становится вполне очевидным, что для расчета ликвидационной стоимости имущества в текущих российских условиях возможно применение следующего уравнения:

Источник

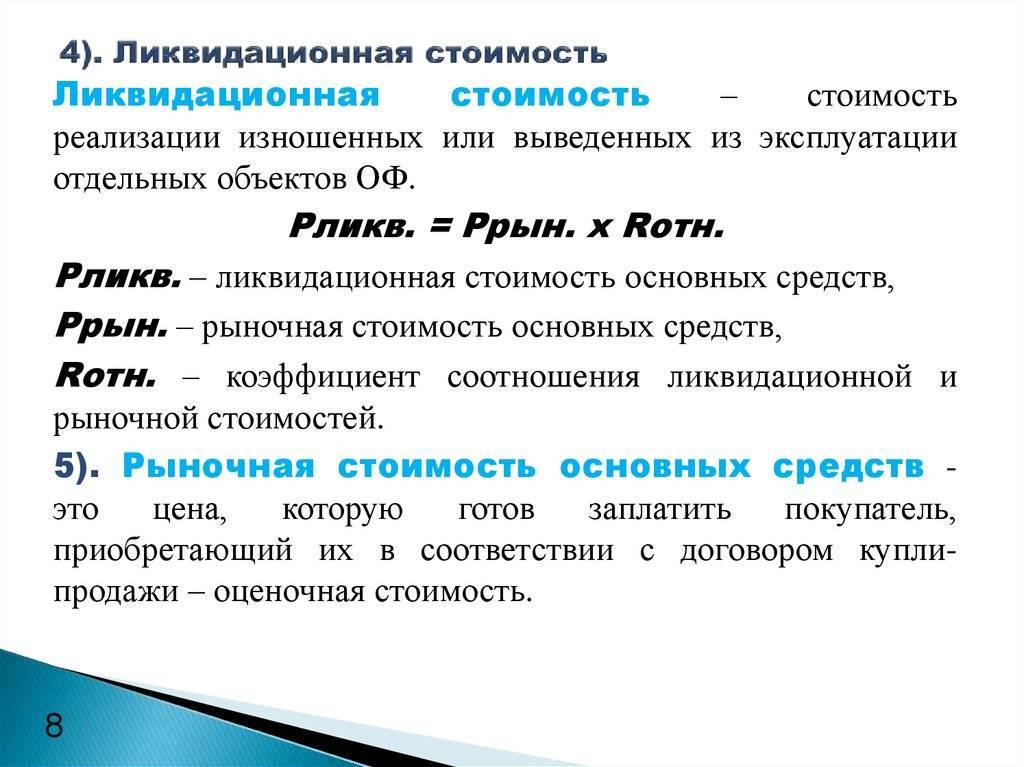

Соотнесение остаточной и первоначальной стоимости с ликвидационной

При исчислении ликвидационных расценок на объекты в расчет может браться их остаточная стоимость. То есть величина, основанная на первоначальной цене актива, уменьшенная на показатель, который отражает степень износа объекта. В том случае, если он, с технологической точки зрения, соответствует уровню нового оборудования, а уровень спроса будет иметь ту же динамику, что и при его приобретении, то остаточная стоимость соответствующего объекта, скорее всего, будет максимально приближена к ликвидационной. Но если данный актив будет представлять собой технологически устаревший элемент инфраструктуры — вероятно, его цена при оперативной продаже будет ощутимо ниже остаточной.

Конечно, теоретически ликвидационной может соответствовать и первоначальная стоимость объекта. Это возможно при минимальном уровне его износа (как вариант — если он не задействовался в производственных циклах) либо, например, в том случае, если сложилась такая рыночная ситуация, при которой спрос на соответствующее оборудование значительно превышает предложение.

Еще один возможный фактор, который может повлиять на ликвидационную цену объекта, — его месторасположение, а также издержки, связанные с перемещением оборудования на территорию покупателя. Может оказаться так, что транспортные расходы на доставку элемента инфраструктуры будут настолько велики, что продавцу придется снижать цену настолько, чтобы соответствующие издержки были приемлемы для покупателя. В свою очередь, вполне возможно, что расходы на перемещение оборудования окажутся существенно ниже, чем в случае, если бы партнер приобрел элементы инфраструктуры в другом месте. Тогда ликвидационная стоимость оборудования может быть обоснованно повышена фирмой.

Формула для проведения расчетов

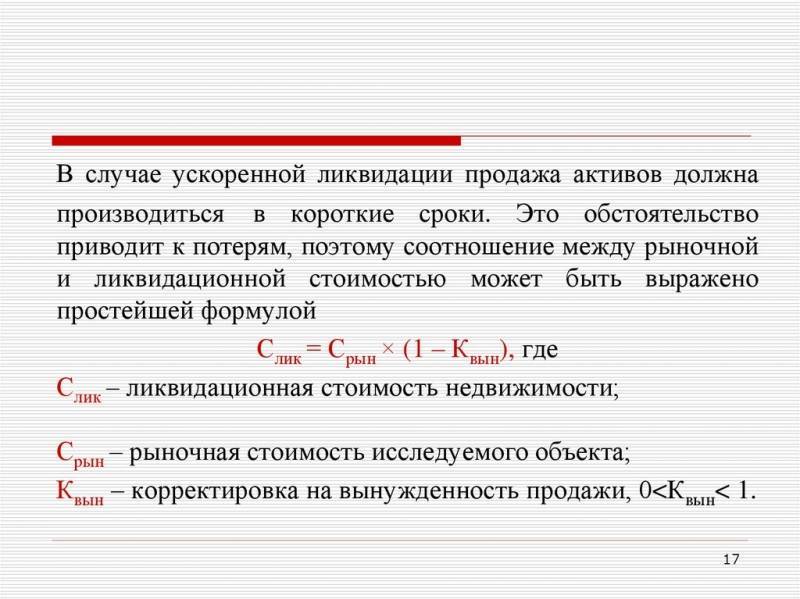

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

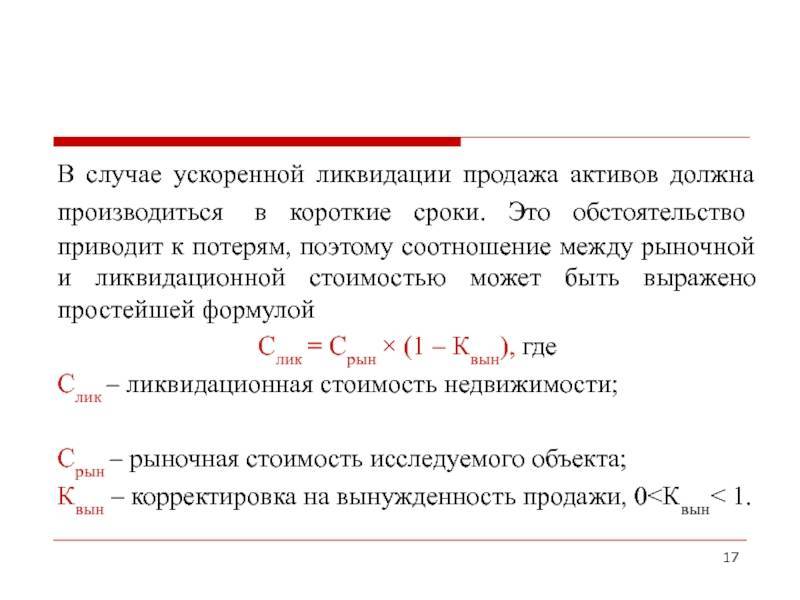

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент

При увеличении коэффициента повышается и ликвидационная стоимость.

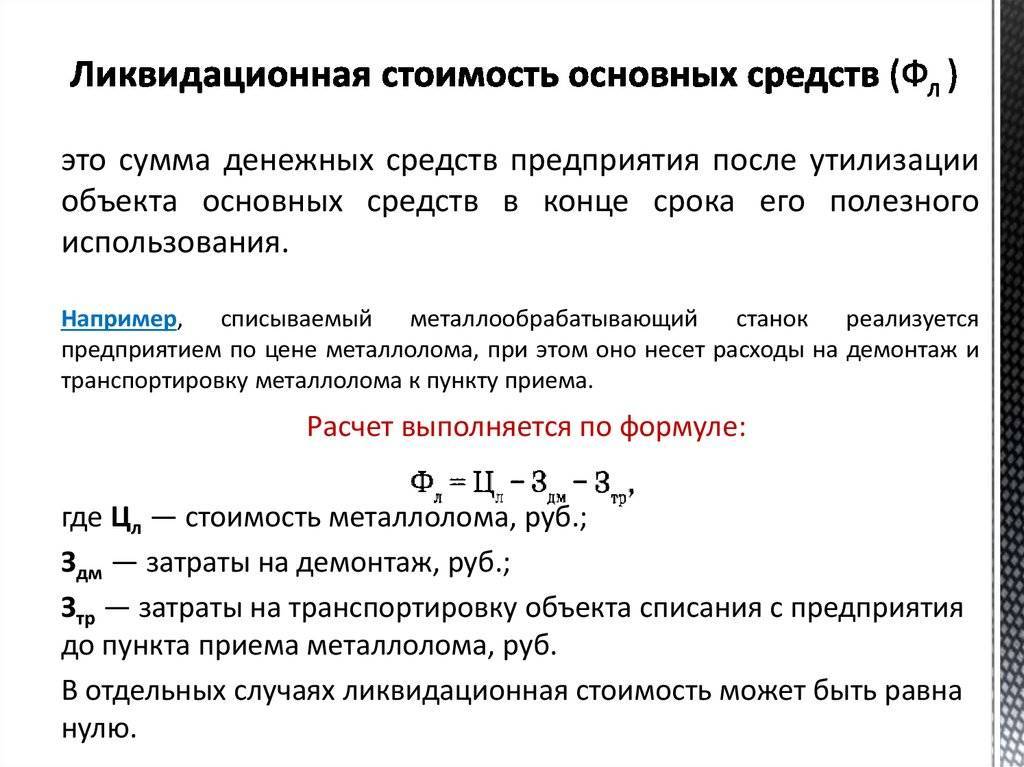

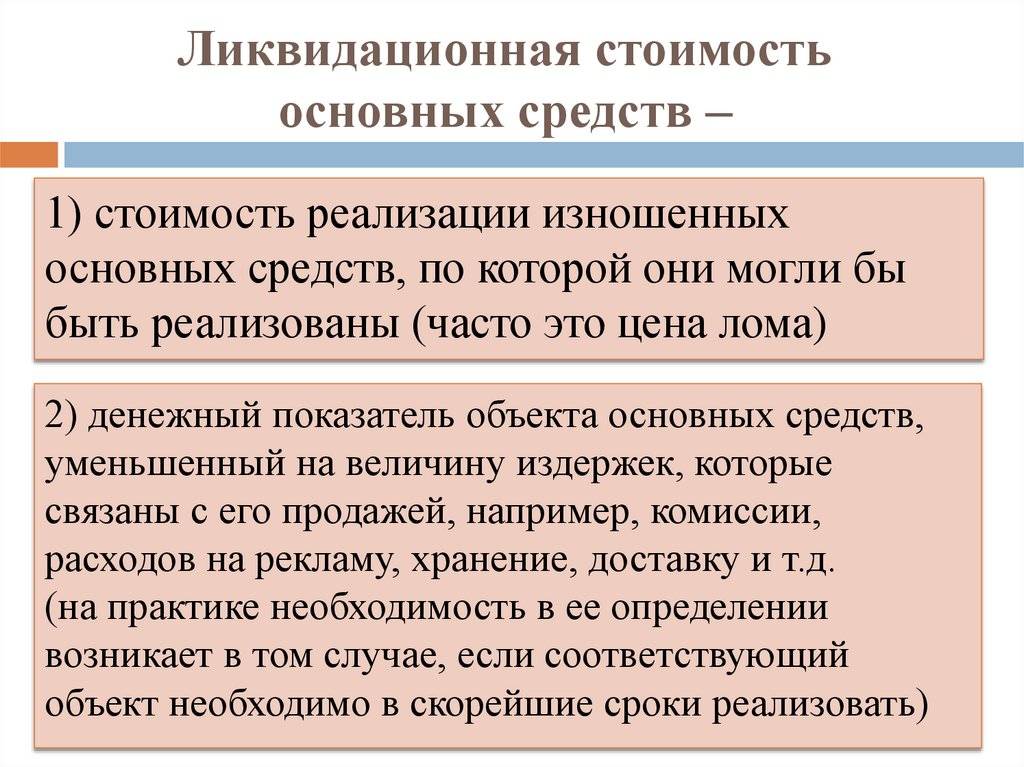

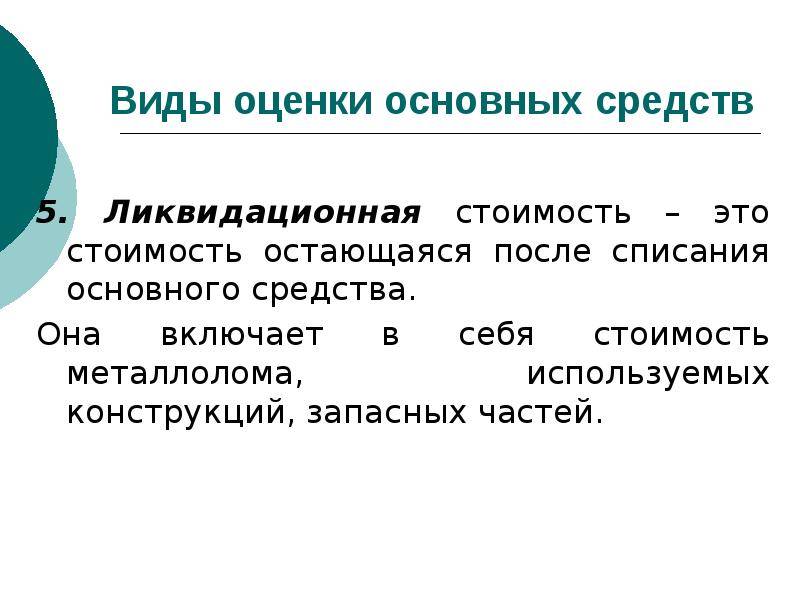

Что такое ликвидационная стоимость основных средств

На современном этапе развития экономики Законодательство России не обозначает ликвидационную стоимость основных средств как единое понятие из-за проблемы конкретного обозначения этого понятия.

Правильное комплексное понятие ликвидационной стоимости требуется для того, чтобы правильно начислять амортизацию финансового учета. Для амортизации используются самые распространенные методы:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Как рассчитать ликвидационную стоимость основных средств

- Формула

- Методика расчета и оценки ликвидационной стоимости объекта ОС

- Ликвидационная и остаточная стоимость основных средств

1. Кумулятивный – определяется через сравнение стоимости амортизации к кумулятивному коэффициенту. Количество лет, оставшиеся до истекания срока пользования объектом свободных средств делятся на общую сумму лет его пользования:

Kk = N-ост. : n-сум.,

Kk – коэффициент;

n-ост. – остаточный период до истечения срока пользования продукта;

n-сум. – число лет применения продукта;

окончательная сумма за год рассчитывается так: A = (п.с. – л.с.) * Kk;

п.с.- исходная цена вложенных средств;

л.с.–цена ликвидации за предыдущий год эксплуатации продукта;

Kk – коэффициент.

2. Производственный – сумма амортизации за месяц вычисляется через фактическое производства продукта за месяц, произведенное на ставку амортизации:

A = o.п.x*п;

A- стоимость амортизации (за предыдущий месяц, квартал, год);

o.п.ф.–цельный объем произведенного продукта (за месяц, квартал, год);

п.–ставка амортизации от производства.

или п. = (п.c –л.c.)/o.п.o,

o.п.o–объем продукта за весь период эксплуатации.

3. Прямолинейный – сумма амортизации за прошедший год вычисляется через деление стоимости амортизации на период использования продукта ОС. А месячная сумма определяется делением суммы за год на 12.

A = (п.c. – л.c.)/C

п.c.–исходная цена на продукт;

л.c.–предположительная стоимость на ликвидацию;

C–период эксплуатации;

A–сумма амортизации за конкретный период.

В основном, предприятия определяют ликвидационную стоимость, полагаясь на ожидаемую рыночную стоимость продукта. В финансовых учетах налоговой такое понятие не числится и не употребляется вовсе.

Подразделения ликвидационной стоимости основных средств:

- Упорядоченная ликвидационная стоимость – распространение акций за должный период (для большей выручки от продаж активов), особенно если продукт на рынке новый.

- Принудительная ликвидационная стоимость – распространение свободных акций в критически короткие сроки (зачастую, на едином аукционе).

- Ликвидационная стоимость, обозначающая остановку реального наличествования акций предприятия. То есть, акции производителя просто списывается или подлежат уничтожению. А на освободившемся месте создается новое экономическое или социальное предприятие.

Наиболее приемлемые понятия определения ликвидационной стоимости

Определение «ликвидационная стоимость” обозначает различные понятия, даже существуют некоторые противоречия даже в пределах одного и того же определения ликвидационной стоимости.

Анализируя множество определений этого термина можно выделить 2 существенно отличающихся подмножества.

1) Термин подразумевает стоимость объекта хозяйствования в условиях ускоренной вынужденной реализации:

— при оформлении кредитных договоров под залог имущества банку интересна стоимость объекта залога, т.к. он должен быть реализован в кратчайшие сроки в случае невозвращения кредитов;

— реализация активов предприятий, которые должны быть ликвидированы, например, предприятия-банкроты. Активы таких предприятий должны быть реализованы как можно быстрее, так как деятельность предприятия прекращена и нет поступления денежных средств, а расходы имеются, например, на обеспечение сохранности имущества, обеспечение работы ликвидационной комиссии.

2) Термин “ликвидационная стоимость” подразумевает стоимость, по которой может быть реализовано имущество после завершения срока его полезной эксплуатации. В эту стоимость включаются затраты на вывод из эксплуатации реализуемого актива.

Учитывая вышесказанное, понятие ликвидационной стоимости можно выразить так:

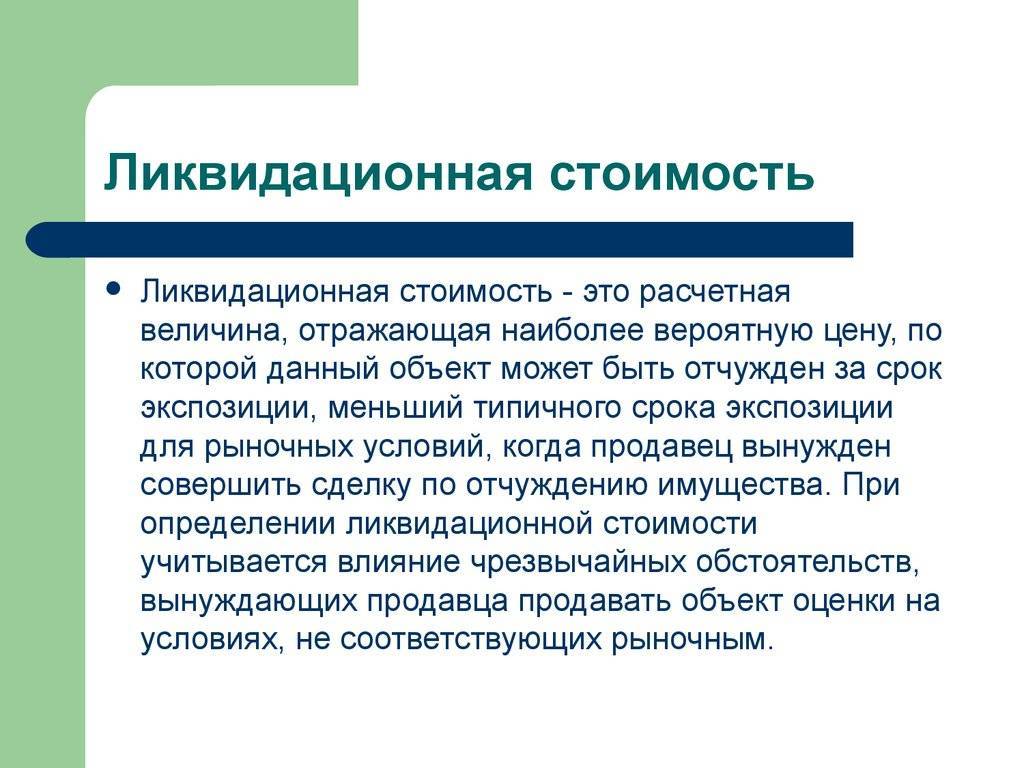

Ликвидационная стоимость — это цена, за которую объект может быть продан на открытом конкурентном рынке в жестко ограниченные сроки. Этот вид стоимости всегда меньше его рыночной стоимости.

Рыночная стоимость и ликвидационная не что иное, как меновая стоимость при разных условиях. Рыночная стоимость – это стоимость объекта на рынке, но никак не стоимость, которая определяется субъективно.

При определении ликвидационной и рыночной стоимости объект оценки рассматривается как объект, который реализуется на открытом конкурентном рынке. Ликвидационная стоимость всегда меньше рыночной стоимости из-за ускоренного срока реализации имущества.

Что влияет на ликвидационную стоимость:

- срок экспозиции (реализации). Просматривается прямая зависимость стоимости ликвидации и срока продажи – меньше срок, ниже стоимость.

- экономическая обстановка на рынке данного вида объектов;

- уровень привлекательности объекта для рынка. Этот показатель определяется индивидуальными характеристиками объекта и зависит от спроса на рынке.

- субъективные факторы.

Основная сущность понятия

Сущность ликвидационной стоимости активов заключается в том, что эти активы являются залоговым имуществом предприятия. Под эти активы оно берет кредит в банке и этим же имуществом расплачивается, в случае банкротства, по всем своим обязательствам. То есть если предприятие не получает прибыли, стоит на грани банкротства, то ее активы автоматически превращаются в пассивы.

Так как в таком случае активы будут распроданы «с молотка», нередко поспешно и с большими потерями. Поэтому кредиторы ищут поиски подстраховаться.

Экономическое определение понятия

Экономическое определение понятия заключается в том, что ликвидационная стоимость обретает свое значение тогда, когда появляется необходимость продажи имущества предприятия в сжатые сроки. Но не всегда оно связано с банкротством предприятия.

Очень часто это понятие относится также к распродаже устаревшего или ненужного оборудования. Вырученные средства идут на погашение обязательств перед кредиторами. Остатки могут быть пущены на выплаты дивидендов или вложены в другие активы.

Суть такого подхода проста, в любом случае, рано или поздно, предприятие будет признано банкротом, и все имущество будет распродано. Существует два подхода к продаже активов в данном случае: срочная ликвидация и упорядоченная.

Срочная ликвидация возникает тогда, когда кредиторы требуют немедленного погашения всех обязательств. Причины таких требований могут быть различными, но обычно, чтобы в таких случаях активы продаются по заниженной стоимости. Устраиваются распродажи и аукционы.

Упорядоченная ликвидация происходит в разумные сроки. В таком случае ликвидационная стоимость может быть максимально близка к рыночной.

Обычно такая ликвидация происходит в двух случаях:

- После погашения всех долгов;

- В случаях, когда о вероятном банкротстве становиться известно заранее, до начала процедуры ликвидации предприятия.

Бухгалтерские активы и пассивы

Как известно все операции, включая продажу имущества по ликвидационной стоимости, должны быть документально зафиксированы в бухгалтерской отчетности предприятия. Все средства предприятия разделяются на активы, то есть на имущество и на пассивы – источники формирования этого имущества.

В силу того, что структура капитала не зависит от принятых решений, касающихся инвестиционной политики, то организация не может изменить рыночной стоимости своих активов. Их стоимость не зависит от состояния пассивов предприятия.

Формула исчисления ликвидационной стоимости

Каким образом рассчитывается ликвидационная стоимость? Формула исчисления данного показателя включает такие компоненты:

- текущая рыночная цена объекта;

- корректировочный коэффициент;

- показатель, отражающий тот факт, что актив нужно продать в оперативные сроки.

Последовательность вычислений при применении формулы, о которой идет речь, такова. Сначала определяется величина корректировочного коэффициента — с учетом срочности продаж, текущего уровня спроса на реализуемый объект, его характеристик. Рассматриваемый элемент формулы в среднем имеет значение порядка 0,3. То есть можно говорить о том, что ликвидационная стоимость — это показатель, который примерно на 30 % ниже рыночных расценок на реализуемый объект.

Как только определен размер корректировочного коэффициента, необходимо вычесть его из 1. После — умножить получившуюся цифру на величину рыночной стоимости реализуемого объекта. Самое сложное, таким образом, при исчислении ликвидационной цены актива — вычислить корректировочный коэффициент. Рыночная стоимость — показатель, который определяется без особых проблем. Для того чтобы вычислить коэффициент, может потребоваться обращение к статистическим данным, отражающим специфику сделок по реализации объектов по ликвидационной стоимости в прошлом, которые были осуществлены фирмами в том же сегменте, в котором работает то предприятие, что оперативно продает свои активы. Но не исключено, что коэффициент будет существенно ниже среднестатистических показателей, особенно если тому способствуют определенные факторы. Рассмотрим их специфику подробнее.

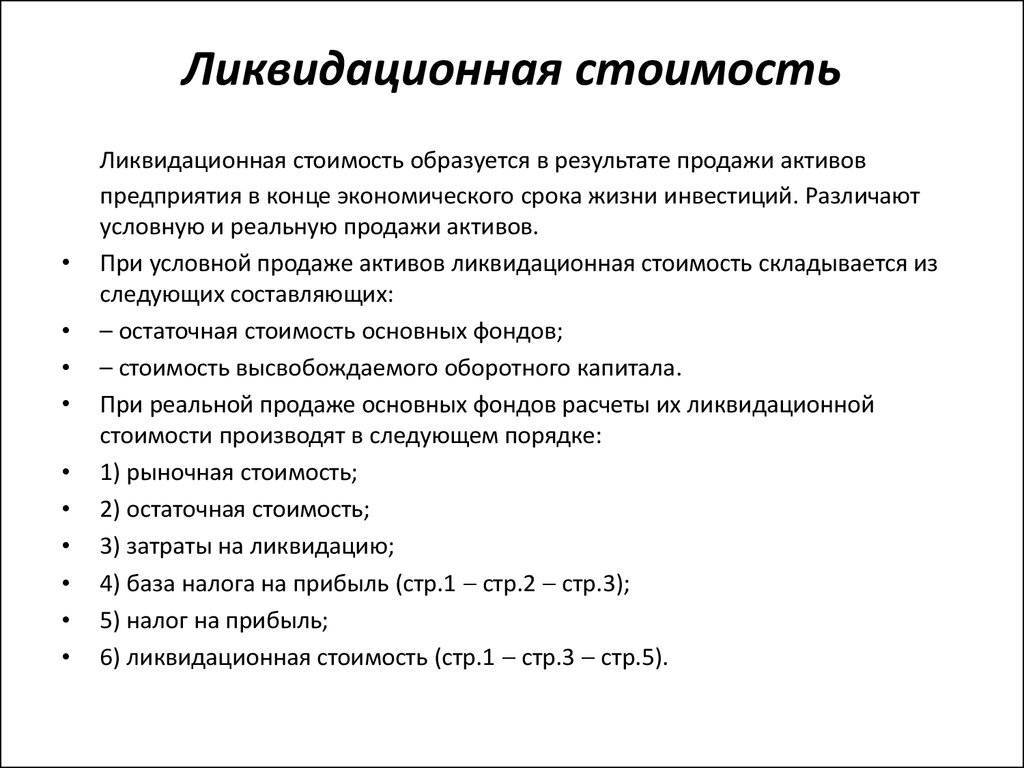

Как рассчитывается ликвидационная стоимость

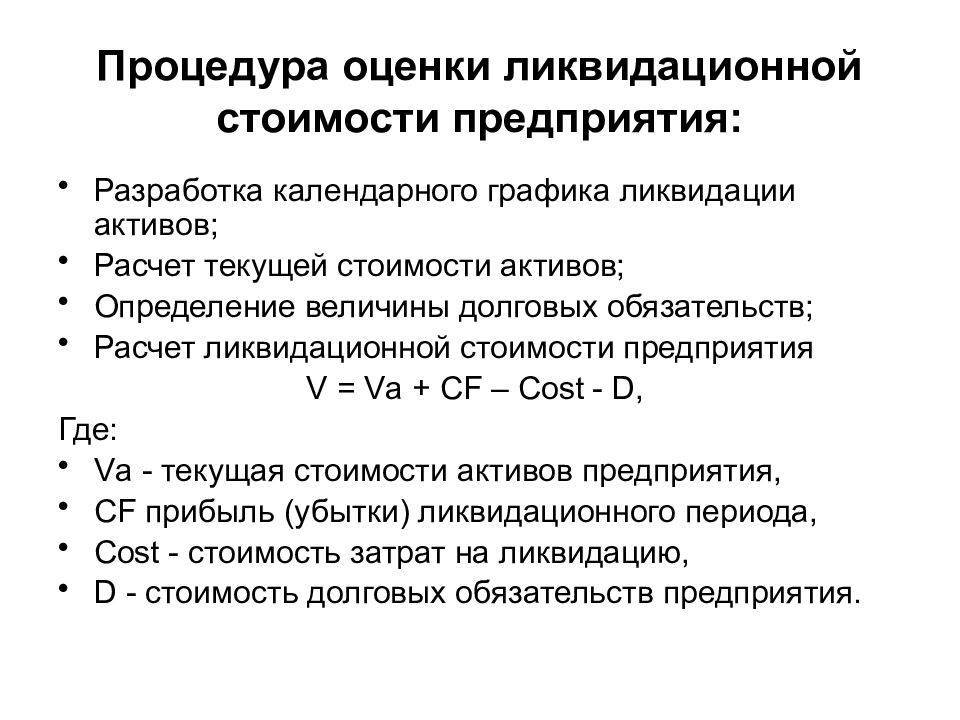

Рассмотрев определение ликвидационной стоимости о основные подходы к ее классификации, изучим, каким образом рассчитывается показатель, о котором идет речь. Решение соответствующей задачи осуществляется в несколько основных этапов.

Первым делом менеджмент фирмы разрабатывает график, в соответствии с которым предполагается осуществление ликвидации активов фирмы. Следующий этап — расчет стоимости активов, а также возможных издержек, что связаны их с ликвидацией. Далее соответствующий показатель корректируется с учетом срочности продаж объекта и иных обстоятельств осуществления процедуры, о которой идет речь. При этом может учитываться, к примеру, то, какова величина обязательств фирмы, исполнение которых требует продаж активов компании по ликвидационной стоимости.

Что касается непосредственно расчета рассматриваемого показателя, то осуществляется он с учетом данных по балансу фирмы. Их определение предполагает проведение инвентаризации имущества фирмы. В некоторых случаях при расчете рассматриваемого показателя также осуществляется подсчет валовой выручки от продажи активов. Также могут учитываться цифры по операционной прибыли в рамках ликвидационного периода.

При расчете оптимальной величины стоимости реализуемых активов фирмы учитываются приоритетные расходы, связанные с начислением зарплаты персоналу, переводу платежей в бюджет, денежных транзакций кредиторам, которые не участвуют в процедуре банкротства (если ликвидационная продажа фирма связана именно с ней).

Особенности проведения расчета

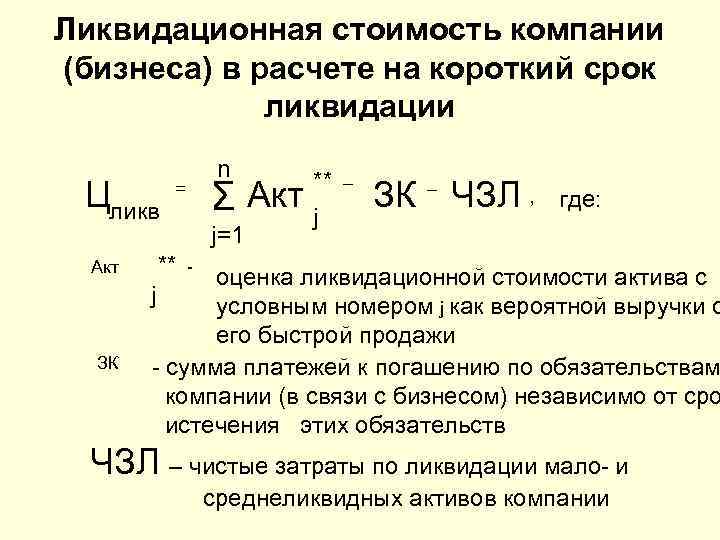

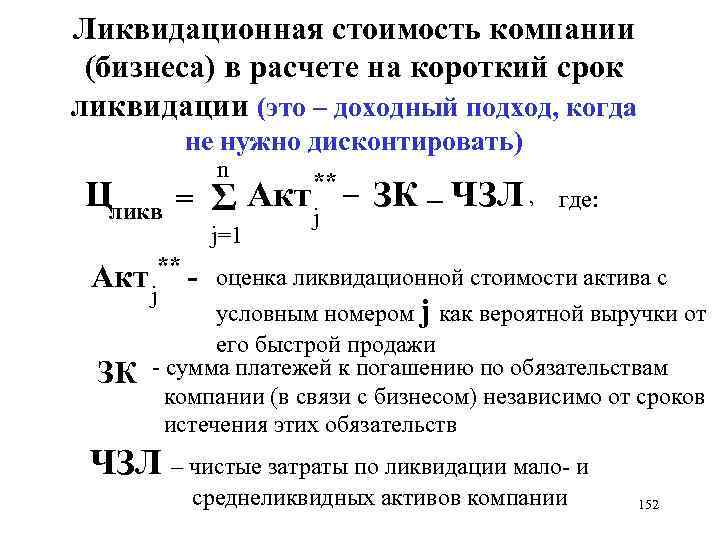

Расчет ликвидационной стоимости предприятия осуществляется путем вычитания из стоимости всех активов баланса суммы текущих затрат, которые вплотную связаны с процедурой ликвидации юридического лица и всех долговых обязательств.

Создание ликвидационного графика является необходимым. С его помощью выручка от продажи активов предприятия может быть доведена до максимального размера.

Основной принцип корректировки текущей стоимости активов – учет и вычитание из общей стоимости всех активов в целом затрат, которые связаны непосредственно с ликвидационной процедурой. К таким затратам специалисты склонны относить все расходы, возникающие из-за необходимости поддерживать нормальную работу предприятия, вплоть до его ликвидации. Сумма, которая будет выручена от продажи активов, из которой вычитаются указанные выше затраты, дисконтируется на дату проведения оценки. В этом случае используется повышенная ставка дисконта.

Статьи баланса подлежат корректировке. Изначально корректируются статьи актива баланса. Все расчеты проводятся с помощью метода накопления. После того, как статьи активов откорректированы, можно приступать к корректировке статьей пассива баланса

При корректировке статей пассива баланса особое внимание уделяйте налоговым платежам, условным платежам, к которым относятся те платежи, которые могут возникнуть в результате текущих или будущих судебных процессов, а также привилегированным акциям

После того, как будет проведен расчет по всем затратам, которые будут иметь место в процедуре ликвидации предприятия, а также рассчитана величина всех обязательств юридического лица перед кредиторами, данные суммы суммируются. Из общей суммы активов необходимо вычесть общую полученную сумму всех расходов. Полученный результат и будет являться чистой ликвидационной стоимостью активов юридического лица.

Для решения практических задач по вычислению ликвидационной стоимости, разработаны справочники, в которых приведены определенные данные, в соответствии с которыми необходимо провести соответствующие расчеты. В указанных справочниках также приводятся различные алгоритмы, в соответствии с которыми, располагая теми или иными данными, можно рассчитать точную ликвидационную стоимость активов предприятия – банкрота.