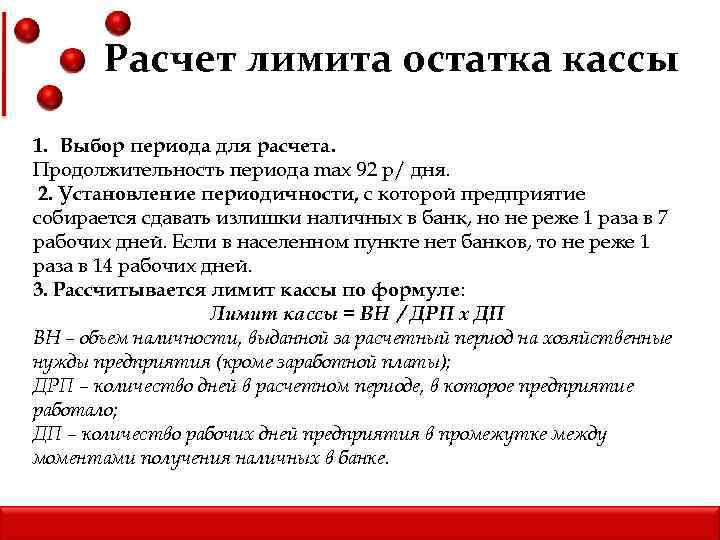

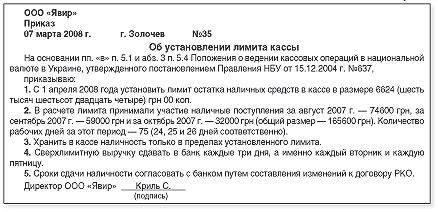

Расчёт лимита

ИП и юрлица самостоятельно устанавливают КЛ, однако данные “потолки” не придумываются. Всё рассчитывается по определённой формуле – её разработал Центральный Банк России и представил в своём Указании от 11 марта 2014 года.

Примечание 2. Подробное описание расчётов кассового лимита представлены в приложении к акту ЦБ №3210-У. Смотрите ссылку.

Таблица 2. Формула расчёта КЛ.

| Условное обозначение | Расшифровка | Комментарий |

| СП / РП * Дн | ||

| СП | Сумма поступлений | Фактическая или ожидаемая выручка предприятия за произвольный период (расчёт.) |

| РП | Расчётный период | Число трудовых дней за которое выручка и рассчитывалась. Интервал – от 1 до 92 |

| Дн | Количество дней между инкассациями | Определяется в вольном порядке с учётом лимитов. 7 раб. дн. – по стандарту, и 14 дн. – для предприятий, функционирующих в удалённых регионах |

Существует следующая рекомендация: КЛ округляется до рублей (соответственно, копейки не учитываются).

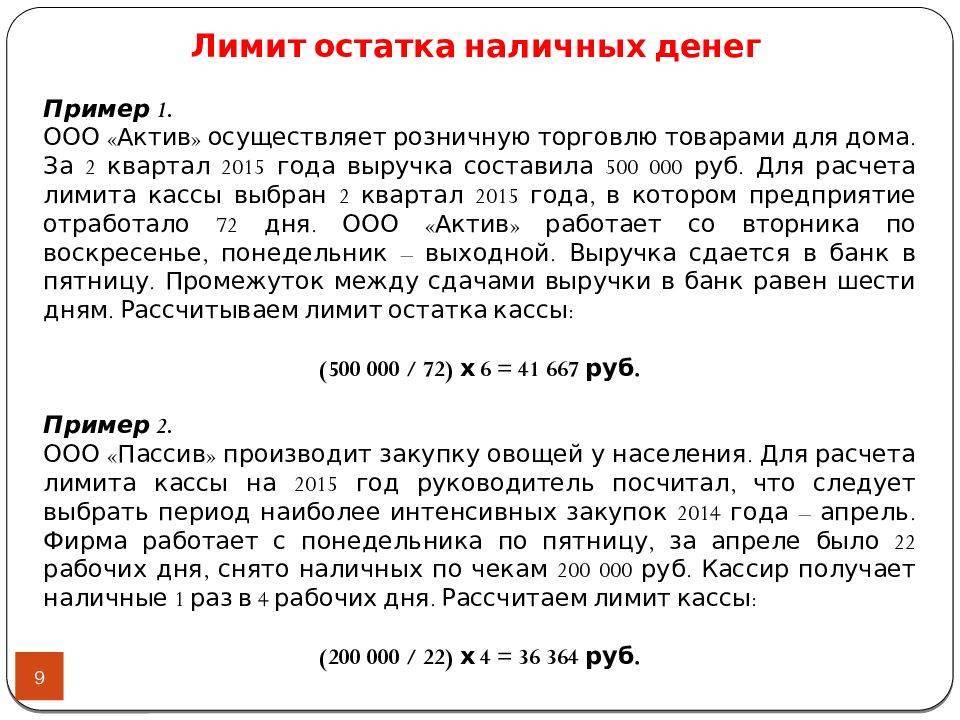

Пример 1. Выручка в наличности за 30 рабочих дней составила 95 000 руб. Работник бухгалтерии кладёт её на расчётный счёт компании раз в пять дней. В этом случае КЛ рассчитывается таким образом: 95 000 / 30 * 5 = 15 833 руб.

Важно! Осуществлять согласование лимита с кредитно-финансовым учреждением или с налоговой службой нет необходимости. Хотя сам порядок расчётов строг, законодательство обеспечивает бизнесу возможность менять значения ограничений

КЛ можно увеличивать или уменьшать за счёт корректировки периодов инкассации.

Учтите, что неустановленный лимит для ЮЛ среднего и крупного бизнесов равен нулю. Ввиду данного факта даже 100 руб. буду являться превышением.

Примечание 3. Компании могут в любой момент пересчитывать КЛ и назначать новые ограничения. Справедливо и другое: изменение каких-либо данных не обязывает производить перерасчёт.

Наличная выручка в филиалах

Расчёт ЛК в представительствах и филиалах компаний зависит от того, куда сдаётся наличность.

Направление наличных денежных средств из обособленного подразделения в основную кассу подразумевает расчёт общего лимита на кассу всей организации и её филиалов – с учётом абсолютно всех движений наличности.

Направление наличных денежных средств в самостоятельном порядке в банк означает установление своих лимитов – вне зависимости от обстоятельств, связанных с кассами прочих подразделений.

Безналичная выручка

Организации и ИП, имеющие исключительно безналичную выручку, также в некоторых ситуациях вынуждены соблюдать кассовую дисциплину. Примером здесь может служить работа с поставщиками.

В этих случаях в формуле КЛ место выручки занимает фактическая или ожидаемая сумма выдаваемых денег (исключая выплаты, предназначенные работникам).

Формула: СВ / РП * Дн, где СВ – сумма выручки, а остальные обозначения соответствуют ранее заявленным.

Пример 2. Компания за 5 дней приобрела за наличность некоторый объём материалов и расплатилась с поставщиком на сумму 100 000 руб. Гендиректор обналичивает деньги с РС раз в три дня. Тогда кассовый лимит рассчитывается так: 100 000 / 5 * 3 = 60 000 руб.

Установка кассового лимита: порядок и правила

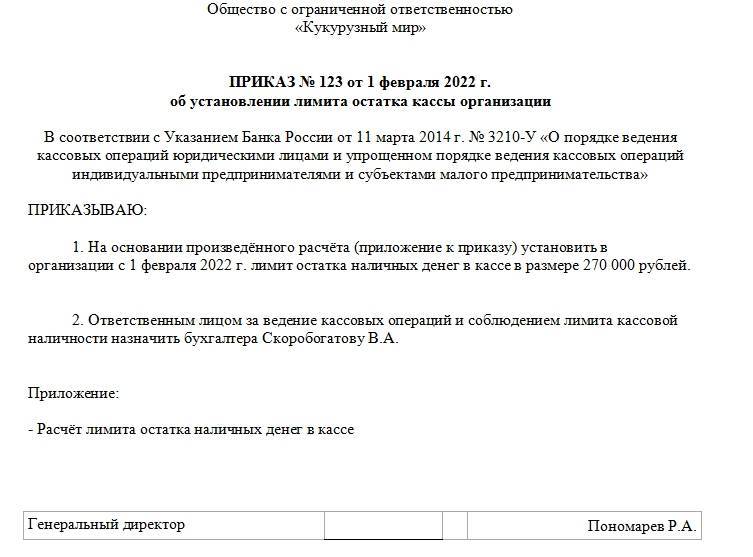

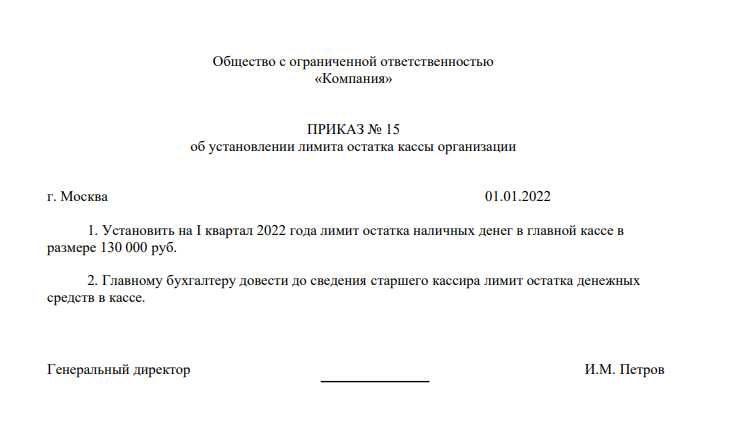

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства. Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег

При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Порядок расчета лимита кассы

Для правильного расчета непременно учитываются факторы:

- оборот наличности в фирме за конкретный промежуток времени;

- режим работы организации;

- сроки и особенности передачи денег в банк;

- порядок приема наличных средств банком;

- наличие у организации подразделений, обладающих собственными счетами.

При расчете лимита кассы учитываются правила для компаний:

- занимается расчетом и разработкой данного лимита исключительно лицо, обладающее соответствующими полномочиями, причем этот сотрудник обычно работает в отделе бухгалтерии;

- лимит утверждается руководителем организации;

- во время расчета учитываются требования ЦБ, но не надо согласовывать полученные значения;

- если фирма должна рассчитывать лимит кассы, но не выполняет данный процесс, то данный показатель считается равным 0;

- для каждого филиала устанавливается собственный лимит;

- если превышается лимит, то наличные средства сдаются в банк;

- лимит может рассчитываться за разные сроки, по окончанию которых выпускается новый приказ;

- если приказ не имеет сведений о его сроке действия, то он применяется до момента выпуска нового документа.

Важно! Не возникает необходимость рассчитывать лимит кассы компаниям, в которых работает меньше 100 человек или выручка не превышает 400 млн. руб.

Как рассчитывается лимит остатка кассы

В Указаниях Банка России №3210 имеются основные сведения о том, какими способами может рассчитываться данный показатель:

- по количеству полученных наличных денег, переданных клиентами, покупателями или партнерами. Тут вы узнаете, как осуществляется расчет наличными между юридическими лицами;

- по размеру наличных средств, из которых вычитаются суммы, требующиеся для выплаты зарплаты работникам.

Формула для расчета указывалась ранее, поэтому рассчитать на самом деле этот показатель не составит труда. Например, компания рассчитывает лимит на 2017 год, причем в качестве расчетного периода используется 25 дней в октябре.

За этот промежуток времени было заработано 860 тыс. руб. Сдавались средства в банк раз в 5 дней. В этом случае лимит кассы равен: 860000/25*5=172 тыс. руб.

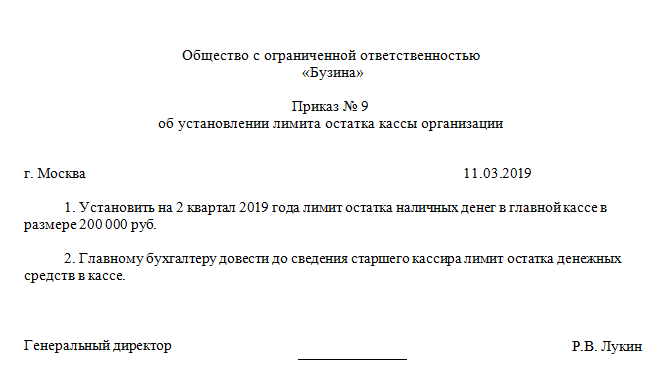

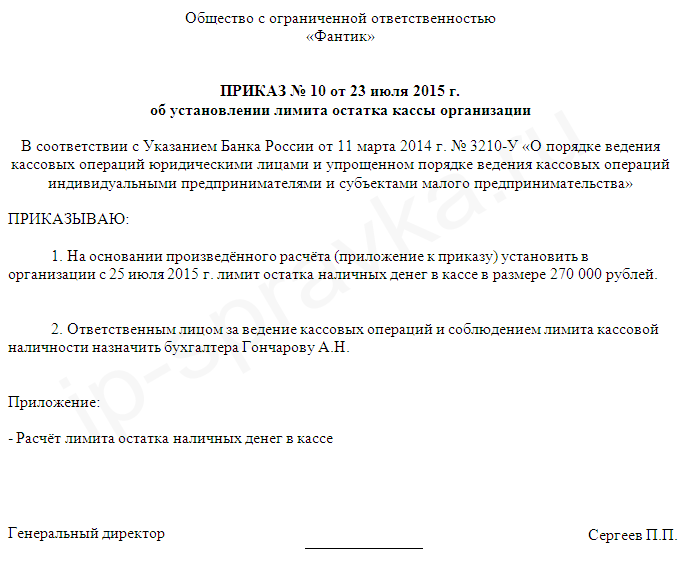

Как составляется приказ о расчете лимита кассы

Для установления данного значения непременно руководителем фирмы выпускается и подписывается соответствующий приказ. Этот документ не требуется согласовывать с ЦБ.

Составляется приказ в свободной форме, но в нем обязательно должна содержаться информация:

- название компании;

- наименование самого составляемого документа, который называется Приказом;

- предмет, в отношении которого составляется эта документация;

- ссылка на указания ЦБ, по которым требуется наличие этого приказа;

- основания для установки конкретной суммы в качестве лимита, для чего должен приводиться расчет;

- дата, с которой устанавливается данное значение;

- разрешенная сумма, которая должна указываться не только цифрами, но и прописью;

- прописываются имеющиеся приложения к приказу;

- в конце ставится ФИО руководителя фирмы и его подпись.

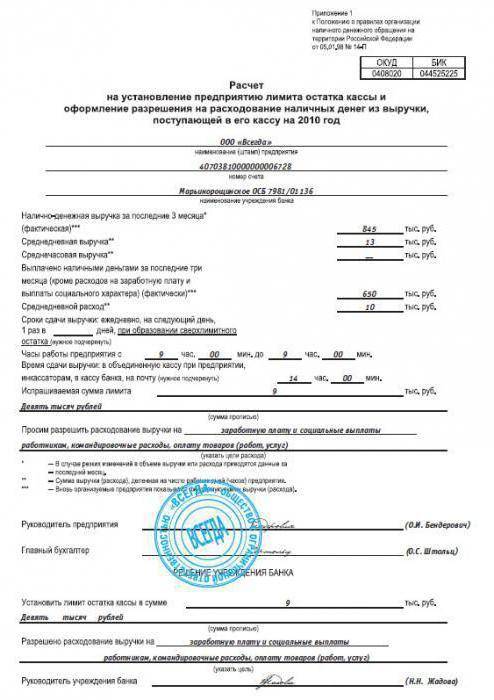

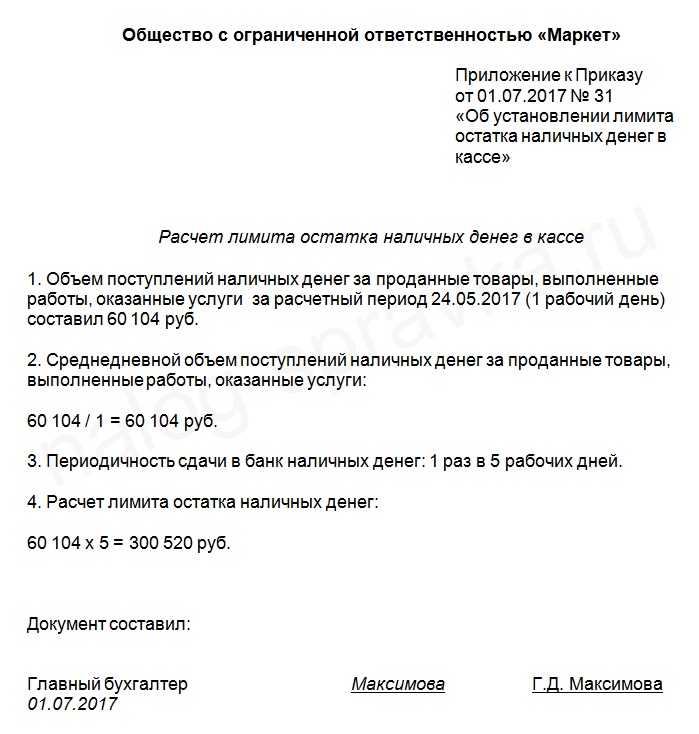

Важно! В качестве приложения к приказу обычно используется бланк, на котором ведется расчет, причем он составляется по специальной форме №0408020, а также делается в двух экземплярах, один из которых прикладывается к приказу, а второй сдается в банк. Приказ об установлении лимита остатка наличных денег в кассе.

Приказ об установлении лимита остатка наличных денег в кассе.

Кассовая дисциплина

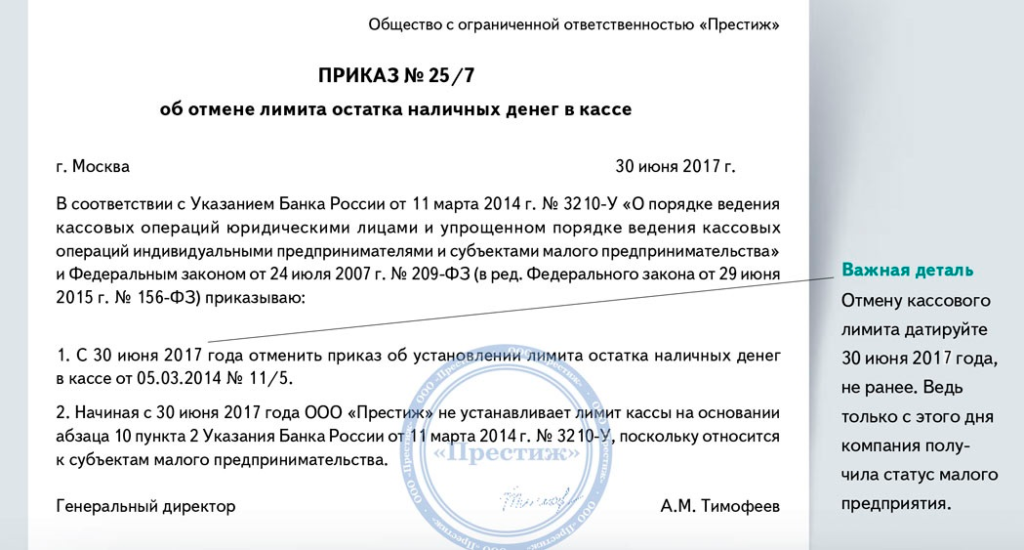

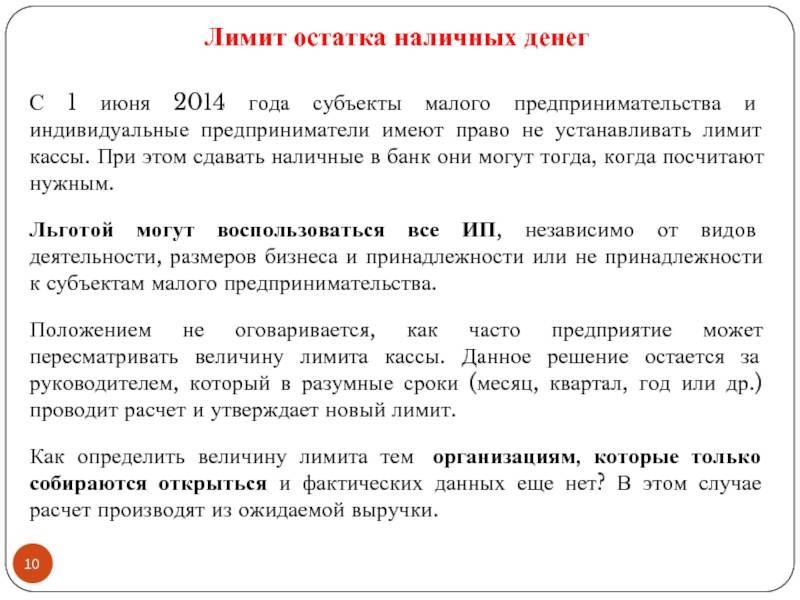

Организация, годовой доход которой не превышает 800 миллионов рублей, может в любой момент аннулировать лимит, даже в середине календарного года. С этой целью нужно издать приказ, который подтверждает отмену лимита.

Важно! Организация, которая отменила лимит, может зарегистрироваться в специальном реестре. Хотя делать это необязательно, лучше всего выполнить этот шаг, чтобы получить письменное подтверждение присоединения к категории малого предпринимательства

Хотя делать это необязательно, лучше всего выполнить этот шаг, чтобы получить письменное подтверждение присоединения к категории малого предпринимательства.

Есть и другие критерии, которым должна соответствовать компания, чтобы ее считали малой. Проверьте, будет ли относиться ваша компания к субъектам малого предпринимательства в 2020 году.

Компания с выручкой менее 800 млн рублей в год имеет право в любой момент отменить лимит кассы для малых предприятий в 2016 году. Менять лимит компания вправе в любое время и сколько угодно раз. Кроме того, действие самого приказа об утверждении лимита не ограничено.

По мнению налоговиков, если компания в середине года превратилась в малое предприятие, то отказаться от лимита остатка кассы в 2020 году она также вправе в середине года. Для этого надо выпустить приказ об отказе от лимита кассы для малых предприятий в 2016 году. Образец приказа об отмене лимита кассы в 2020 году смотрите ниже.

Малые предприятия, в том числе и ООО на УСН, лимит кассы на 2019 год имеют право не устанавливать (п.2 указания Банка России от 11 марта 2014 г. № 3210-У и письма ЦБ РФ № 29-1-1-6/9698 от 08.12.2014).

Напомним, что в 2020 году к малым предприятиям будут относиться компании:

- со среднесписочной численностью не более 100 человек;

- с доходами за 2020 год не выше 800 млн. рублей;

- долей государственных, муниципальных образований, а также всяческих фондов и общественных организаций, не более 25%.

Что нужно знать о проверках ККТ

Инспекторы уже назначают миллионные штрафы главбухам за нарушения, связанные с применением кассовой техники. Контролеры пользуются лазейкой в КоАП, и суды их поддерживают

Мы выяснили, на какие нарушения инспекторы обращают внимание в первую очередь и начисляют штрафы

Но если такая компания посчитает целесообразным установить лимит кассы в 2020 году, она может это сделать, следуя общим правилам расчета. Для этого директор создает приказа, где прописывает рассчитанной лимит (образец приказа на лимит кассы на 2020 году смотрите ниже).

Важно! Если малое предприятие приняло решение установить для себя лимит остатка в кассе, то она обязана его соблюдать. В противном случае ее ждет штраф

Компании, работающие в нашей стране, должны соблюдать кассовую дисциплину. Среди прочих требований — необходимость соблюдения кассового остатка. Проще говоря, нельзя допускать превышения установленного лимита на конец дня. Если допустить превышение, и данное нарушение будет обнаружено при проверке, организацию оштрафуют.

Соблюдение кассового лимита — обязанность всех российских компаний. Исключением являются субъекты малого предпринимательства (малые предприятия). Они могут лимит кассового остатка не соблюдать (п. 2 указания ЦБ от 11.03.2014 № 3210-У, п. 4 ст. 346.11, п. 5 ст. 346.26 НК РФ).

Кроме малых предприятий, могут применять упрощенный порядок ведения кассовых операций и индивидуальные предприниматели (абз. 10 п. 2 указания Центрального банка от 11.03.2014 № 3210-У). Отказ от лимитирования остатка нужно оформить. Для этого оформляют приказ на отмену лимита кассы для малых предприятий (образец документа см. в конце статьи).

Часто бывает, что организация приобретает статус субъекта малого предпринимательства в середине года. В таком случае именно с этого момента она может перестать устанавливать лимит кассы. Такие разъяснения дали в ЦБ (письмо от 03.09.2015 № 29-1-1-6/6103).

Оформить отказ от лимитирования остатка нужно приказом об отмене лимита кассы.

Документ составляется в произвольной форме во исполнение указаний Центробанка (абз. 10 п. 2 указания Банка России от 11.03.2014 № 3210-У). После подписания с приказом нужно ознакомить всех ответственных лиц.

Что будет, если лимит кассы не установлен

Если нет документа (приказа), подтверждающего его официальное установление для субъекта, то вся выручка (наличность), находящаяся в кассе на момент проверки, будет считаться сверхнормативной. Представитель банка или налоговый работник, обнаруживший нарушение по части превышения лимита, фиксирует факт нарушения в соответствующем документе, после чего передает его в ИФНС. На ее основании выносится постановлении о нарушении и налагается штраф. Для должностного лица он предусмотрен до 5 тысяч рублей, для организации – до 50 тысяч рублей.

Не является нарушением хранение в кассе без установленного лимита денежной наличности, предусмотренной для выплаты зарплаты, пособия. Главное – уложиться с выдачей в трехдневный срок, начиная с дня получения денег в банке.

Кто должен соблюдать лимит по кассе

Лимит кассового остатка должны соблюдать организации (за исключением субъектов малого предпринимательства). При этом организационно-правовая форма и применяемая система налогообложения значения не имеют. Такой порядок установлен пунктом 2 указания Банка России от 11 марта 2014 г. № 3210-У, пунктом 4 статьи 346.11 и пунктом5 статьи 346.26 Налогового кодекса РФ.

Для малых предприятий и предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У. Решение не устанавливать лимит можно оформить соответствующим приказом.

Если организация приобретает статус малого предприятия в течение года, то она вправе с этого момента прекратить определять лимит остатка кассы (письмо Банка России от 3 сентября 2015 г. № 29-1-1-6/6103). Отменить ранее установленный лимит безопаснее отдельным приказом.

Ситуация: может ли ТСЖ не устанавливать лимит остатка кассы? Наличные деньги поступают в кассу от собственников жилья.

Нет, не может.

Не устанавливать лимит остатка в кассе вправе только малые предприятия (абз. 10 п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). А к таковым относятся:

потребительские кооперативы;

коммерческие организации;

предприниматели.

Что же касается товариществ собственников жилья, то это некоммерческие организации. То есть к субъектам малого предпринимательства они не относятся. А значит, устанавливать и соблюдать лимит остатка наличных денег в кассе ТСЖ обязаны.

Это следует из пункта 1 статьи 4 Закона от 24 июля 2007 г. № 209-ФЗ, пункта 2 статьи 291 Гражданского кодекса РФ, пункта 1 статьи 135 Жилищного кодекса РФ.

Наличной выручки нет

Если наличной выручки нет (например, были только безналичные расчеты),

то лимит остатка рассчитывайте исходя из объема выданных наличных денег.

Исключение составляют суммы, предназначенные для выплат зарплаты,

стипендий и других выплат сотрудникам, – их при расчете лимита не

учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

Лимит остатка наличных денег при отсутствии наличной выручки | = | Объем выдач за расчетный период | Расчетный период (но не более 92 рабочих дней) | × | Период времени между днями получения денег в банке (не более семи (14) рабочих дней) |

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

- который предшествует проведению расчета (например, расчет лимита на

III квартал производите на основе данных за II квартал текущего года); - в котором поступление наличных денег было максимальным (например,

расчет производите исходя из данных IV квартала предыдущего года, в

котором были максимальные поступления выручки); - аналогичный за предыдущие годы (например, расчет лимита на III квартал

2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих

дней. Если в выходные и нерабочие праздничные дни предприниматель или

организация работает, то для расчета лимита эти дни также включите в

расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма

Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта

2014 г. № ЕД-4-2/4116).

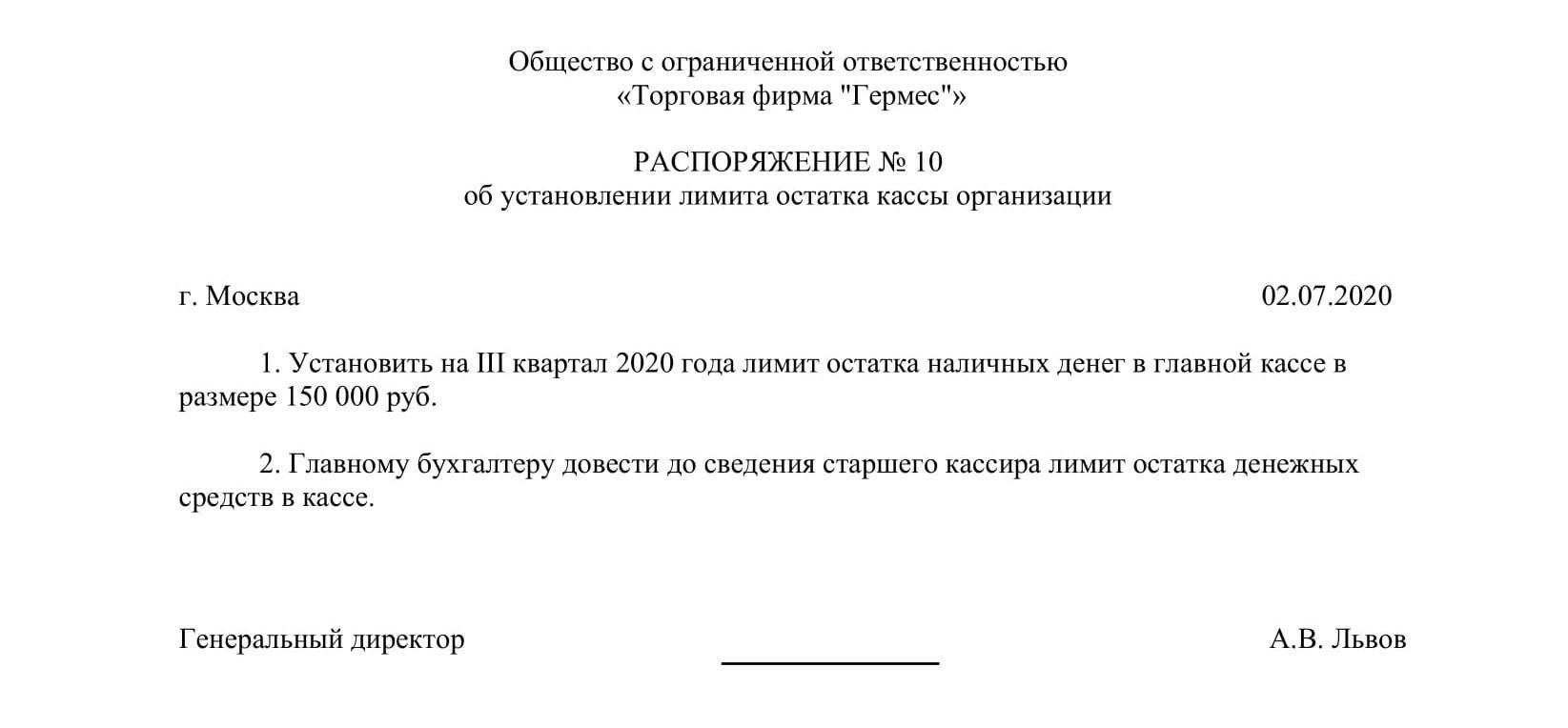

Пример

ООО «Торговая фирма “Гермес”» закупает вторсырье у населения.

Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со

счета в банке раз в три дня. Расчет лимита кассового остатка

производится на основе данных бухучета за январь, февраль, март

предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно,

расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

- в январе – 960 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 1 040 000 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Зачем необходим расчет?

Расчет лимита остатков кассы необходим для определения и утверждения, путем подписанного приказа или распоряжения, максимальной суммы наличности, для соблюдения законов РФ по налоговой отчетности и порядку ведения кассовых операций. Положение о лимите установлено для всех юридических лиц, в том числе обособленных подразделений, у которых открыт банковский счет.

Большинство расчетов между субъектами должно проводиться в безналичном виде, через расчетный счет. Из лимитных кассовых средств осуществляются наличные выплаты:

- зарплаты и пособий;

- на потребительские нужды ИП, без учета нужд на предпринимательскую деятельность;

- оплату товаров и услуг сторонних организаций (кроме ценных бумаг);

- выдачу средств под отчет работникам организации;

- возврат средств за неоказанные услуги, невыполненные работы, ранее оплаченные наличными средствами, но возвращенные товары.

На другие цели наличные не тратятся. Все средства сверх лимита передаются в банк, на расчетный счет. Все операции, связанные с соблюдением кассовой дисциплины, осуществляются кассовым работником с соответствующими правами и обязанностями, регламентируемыми должностными обязанностями, под роспись.

Как осуществить расчет – об этом говорится в видео. Приглашаем посмотреть.

Основы расчета при использовании формул

В зависимости от варианта установления лимита применяют две разные формулы расчета:

- по выручке. В основе расчета лежат данные по сумме выручки компании за установленный период времени;

- по расходам. В основе расчета лежит величина сумм расходов за период времени.

Важно! Если компания имеет обособленные подразделения (филиалы), которые сдают выручку в головной офис, то расчет суммы лимита должен производиться из суммы общего лимита в произвольном варианте без применения формул по каждому подразделению. Для определения значений применяют алгоритм:

- устанавливают общий лимит для головного офиса по требуемой формуле;

- общий лимит в произвольном характере распределяется между филиалами;

- издается внутренний приказ о распределении общего лимита между обособленными подразделениями.

Лимит кассы на 2020 год – примеры расчета

Кто обязан применять лимит кассы в 2020 году?16.01.2020Российский налоговый порталКассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком.

Что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, бухгалтеру компании следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции.

Кто обязан утвердить лимит кассы?

Итак, если ваша организация производит расчеты наличностью, то соблюдать кассовую дисциплину необходимо. Исключений не предусмотрено.

Утвердить предел обязаны все компании, которые не относятся к малому бизнесу. Никакой привязки (льготы) к видам деятельности и организационно-правовым формам действующим законодательством не предусмотрено.

Какие компании вправе работать без лимита кассы?

Работать и не устанавливать лимит кассы могут индивидуальные предприниматели и малые предприятия.

Стоит обратить внимание на следующее – если организация относится к субъекту малого предпринимательства и решила установить лимит кассы, то соблюдать его она обязана. Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы

Посмотрите пример заполнения такого приказа

Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы. Посмотрите пример заполнения такого приказа

Как рассчитать лимит кассы?

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 г. № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

Первый способ подойдет тем компаниям, у которых идет больше приходных операций (например, торговля и прием наличных денежных средств). А вот второй способ – если предприятие больше тратит, например, идут выплаты на расходы по услугам и работам.

Формулы расчета лимита кассы:

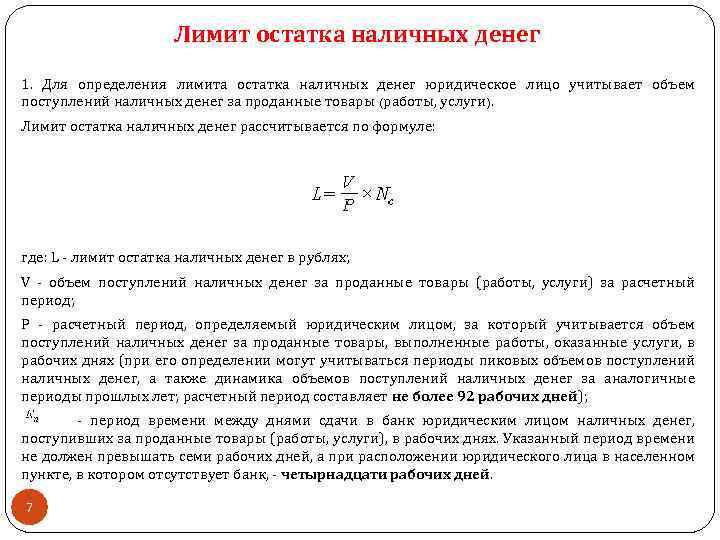

1. Для определения лимита остатка по объему поступлений наличных денежных средств

Компания учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле: L = V/P x N

где:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

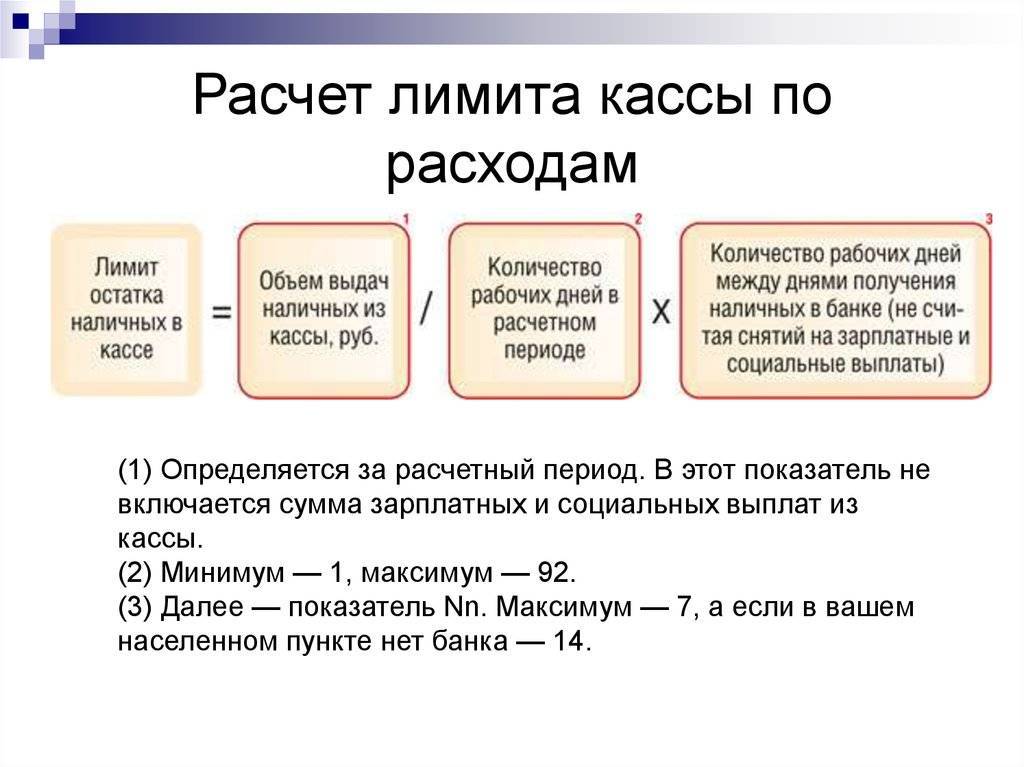

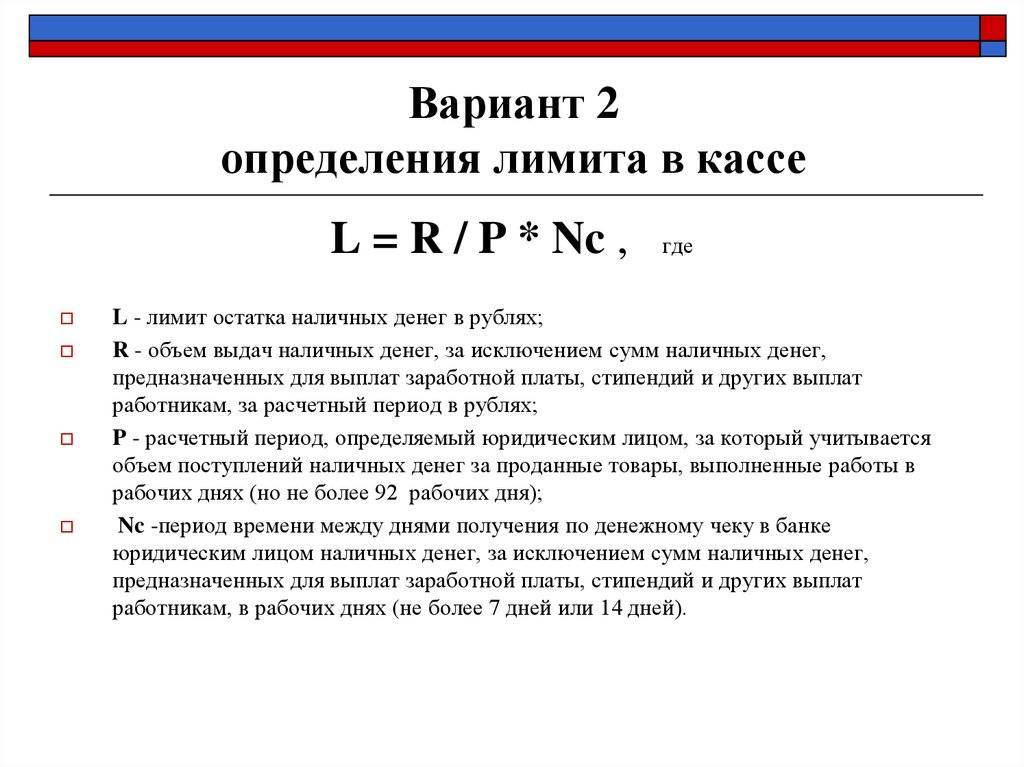

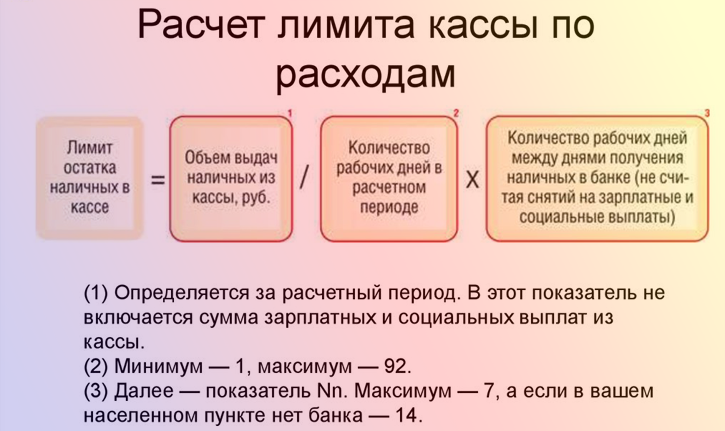

2. Для определения лимита остатка по объему выдачи наличных денежных средств

Компания учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L = R/P x N

где:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях;

N – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы.

Посмотрите пример расчета лимита кассы по первому способу…

Файлы для скачивания

- Приказ об установлении лимита кассы.docx (16Kb)

- Приказ об отмене лимита кассы.docx (14Kb)

Разместить:

Татьяна

13 января 2020 г. в 12:00

Ошибка. Расчетный период 65 дней, а не 92. Там же сказано — рабочих дней!

Как рассчитать лимит кассы на 2021 год

ИП применяют упрощенный порядок ведения кассовых операций, в том числе они могут работать с наличными без ограничений, а это значит, имеют право держать любую сумму наличности в кассе и не инкассировать ее.

Важно! Для оформления отмены лимита кассы также необходимо создать приказ по образцам. Частота инкассация в данной ситуации определяется ИП самостоятельно

В зависимости от варианта установления лимита применяют две разные формулы расчета:

- по выручке. В основе расчета лежат данные по сумме выручки компании за установленный период времени;

- по расходам. В основе расчета лежит величина сумм расходов за период времени.

Важно! Если компания имеет обособленные подразделения (филиалы), которые сдают выручку в головной офис, то расчет суммы лимита должен производиться из суммы общего лимита в произвольном варианте без применения формул по каждому подразделению. Для определения значений применяют алгоритм:

- устанавливают общий лимит для головного офиса по требуемой формуле;

- общий лимит в произвольном характере распределяется между филиалами;

- издается внутренний приказ о распределении общего лимита между обособленными подразделениями.

Формула для расчетов по выручке выглядит так:

ЛВ = В / РП * ПВ,

где ЛВ – лимит остатка наличных кассы, установленный по показателю выручки, т.р.;

В – общая сумма доходов компании за выбранный период, т.р.;

РП – период расчета не более 92 дней, дн.;

ПВ – промежуток времени между днями сдачи выручки в банк (не более 7 рабочих дней, дн.

Период расчета – это:

- отрезок времени, который прошел, но с начала года;

- отрезок времени максимального поступления доходов;

- аналогичный отрезок времени прошлых периодов (лет).

Важно! При определении периода расчетов могут приниматься ко вниманию и периоды наибольших поступлений денег, а также динамика объемов поступлений наличных средств за подобные промежутки прошлых лет. Пример 1

занимается ведением торговой деятельности. График работы – без выходных. Период инкассации – 4 дня

Пример 1. занимается ведением торговой деятельности. График работы – без выходных. Период инкассации – 4 дня.

Поступления за 4 квартал:

- октябрь 2021: 850 т.р.

- ноябрь 2021: 934 т.р.

- декабрь 2021: 1065 т.р.

Сумма лимита рассчитывается так:

- 850 + 934+ 1065 = 2849 т.р. – общая сумма доходов;

- 2849 / 92 = 31 т.р.;

- 31 * 4 = 124 т.р.

Таким образом, рассчитанный лимит по выручке составит 124 т.р.

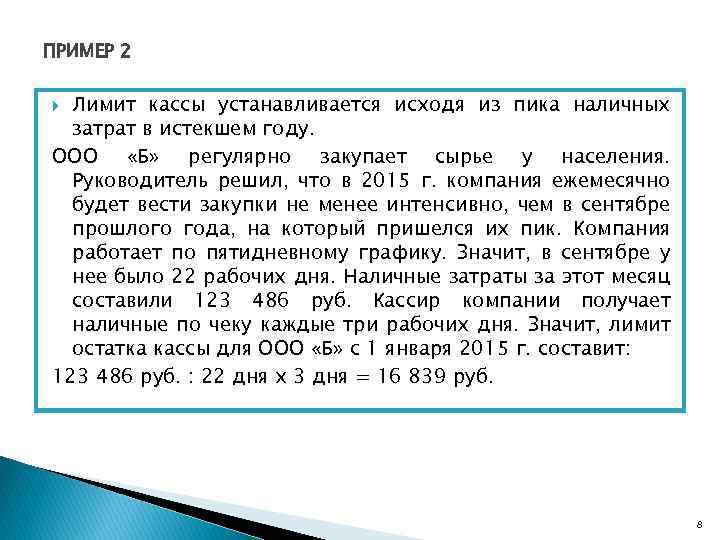

Второй вариант расчета лимита установлен в зависимости от производимых компанией расходов. Применяют тогда, когда поступлений выручки нет.

Формула выглядит так:

ЛР = ОР / РП * ПВ,

где ЛР – лимит кассовой наличности, определенный исходя из расходов, т.р.;

ОР – объем произведенных расходов за период времени, т.р.

Важно! Период времени не может быть выше 7 рабочих дней. При отсутствии банка в населенном пункте этот период может быть продлен до 14 дней

Пример 2. Возьмем для примера ООО «Алиса». График работы: 5 дней в неделю. Срок инкассации установлен 3 дня. Расходы за третий квартал 2021 года следующие:

- июль 2021: 555 т.р.;

- август 2021: 544 т.р.;

- сентябрь 2021: 786 т.р.

Расчет выглядит так:

- 555+544+786 =1885 т.р.;

- 1885 / 92 * 3 = 61,5 т.р.

Значит, установленный лимит составляет 61,5 т.р.

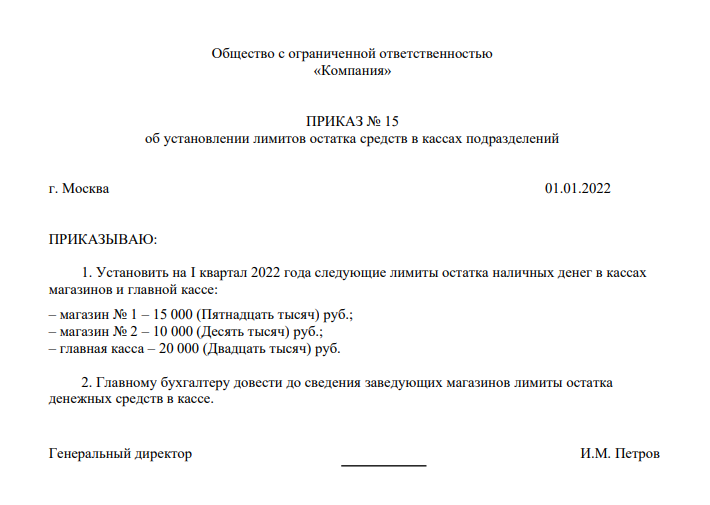

Обособленные подразделения

Если организация имеет обособленные подразделения, лимит остатка денежных средств в кассе установите каждому из них. При этом порядок расчета лимита кассового остатка по структурным подразделениям организации (филиалам, представительствам, территориально отдаленным торговым точкам и т. д.) зависит от того, куда они сдают наличность.

Если обособленное подразделение зачисляет выручку на расчетный счет, минуя кассу головной организации, установите для него лимит без учета лимитов других подразделений и лимита головной организации. То есть в данном случае лимит остатка кассы нужно будет установить отдельно для:

головной организации;

обособленного подразделения организации. При условии что деньги не сдаются в кассу головной организации.

А как быть, если обособленное подразделение создано недавно и движения денег в его кассе пока нет? Тогда для определения лимита воспользуйтесь исходя из ожидаемой наличной выручки, а при ее отсутствии – выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

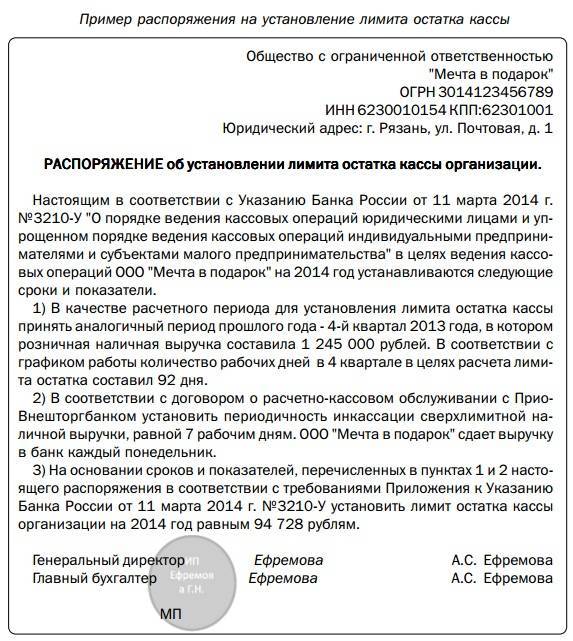

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в банк

В январе ООО «Торговая фирма “Гермес”» открыло обособленное подразделение. Выручку подразделение будет зачислять на расчетный счет. Расчет лимита кассового остатка производится исходя из ожидаемого объема поступлений за товары.

В подразделении установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 57 рабочих дней (17 дн. + 20 дн. + 20 дн.).

По плану объем продаж по месяцам:

- в январе – 600 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 800 000 руб.

Итого допустимый лимит остатка наличных денег в кассе: – 115 789 руб. (2 200 000 руб. : 57 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка для подразделения в сумме 115 789 руб.

Если обособленные подразделения сдают выручку только в головную кассу, то общая сумма лимита остатка в кассе в целом по организации должна включать в себя:

лимит остатка в кассе головной организации;

лимиты остатков по всем обособленным подразделениям.

Например, в данном случае можно рассчитать общий лимит в целом по организации с учетом выручки всех обособленных подразделений. А затем распределить его между главной (центральной) кассой и подразделениями исходя из доли выручки каждого подразделения. Распределение оформите приказом руководителя организации, составленным в произвольном виде.

Такой порядок следует из абзаца 5 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в центральную кассу

В январе ООО «Торговая фирма “Гермес”» открыло обособленное подразделение. Выручку подразделение будет зачислять в центральную кассу.

ООО «Торговая фирма “Гермес”» составляет расчет лимита кассового остатка на основе данных бухучета исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. А затем распределит лимит между головным отделением и подразделением. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

- в январе – 887 388 руб.;

- в феврале – 802 015 руб.;

- в марте – 1 010 595 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе с учетом округления: 150 000 руб. (2 699 998 руб. : 90 дн. × 5 дн.).

Объем товаров на складе подразделения равен 1/4 всего объема товаров. Таким образом, по плану выручка подразделения будет составлять четверть объема выручки всей организации.

Бухгалтер распределил лимит следующим образом:

- 37 500 руб. (150 000 руб. × 1/4) – лимит кассы для подразделения;

- 112 500 руб. (150 000 руб. × 3/4) – лимит кассы для головного отделения.

На основе этих данных руководитель организации установил одним распоряжением лимит кассового остатка для организации в сумме 150 000 руб., где отдельно выделены лимиты для головного отделения и подразделения организации.

Зачем нужно высчитывать кассовый лимит?

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно. Его устанавливает ЦБ РФ, учитывая определенные условия. В ситуациях, когда по завершению трудового дня остается сумма, размер которой больше установленной нормы, то деньги необходимо перечислить из кассы в банковую организацию или на иные расчетные счета.

Например, для какой-либо фирмы установлено ограничение размером в 100 тыс. руб. Если в конце трудового дня оно превышено, то лишние средства передаются в банк, который занимается обслуживанием данного юрлица. Существуют некоторые ситуации, когда хранение налички свыше нормы допускается и не является противозаконным:

- если деньги предназначаются для выдачи з/п на протяжении 3 дней со дня их получения;

- в выходной или праздничный день.

Во всех иных ситуациях присутствие в кассе денег, превышающих нормы, чревато для руководителя админответственностью: штраф, который накладывается на юрлицо, составляет 50 тыс. руб., на руководителя – 5 тыс. руб.

Экономическая цель установления лимита кассы направлена на то, чтобы деньги предприятия не лежали «мертвым грузом», а работали, находясь на банковских счетах предприятия. ФНС осуществляет проверку исполнения кассовой дисциплины предприятий 1 раз в 2 года. К нарушениям относятся обнаруженные факты:

- Отсутствует выданный приказ об определении лимита. В этом случае любые наличные средства в кассе считаются превышением нормы.

- Наличие средств сверх установленной нормы.

- Наличие средств, не проведенных бухгалтерией по входящей документации.

- Превышение 3-дневного срока выдачи з/п сотрудникам.

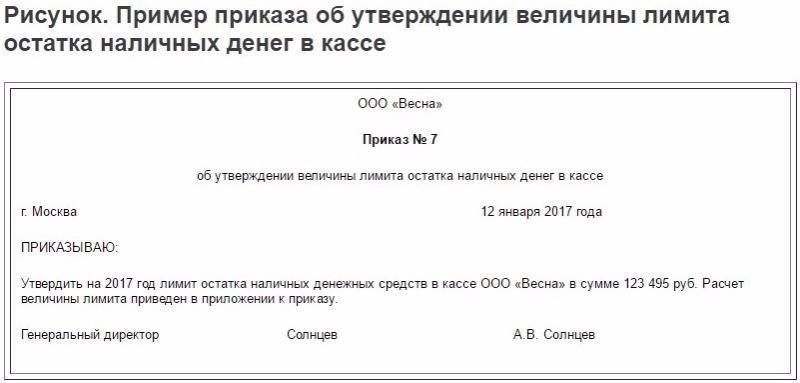

Как утвердить

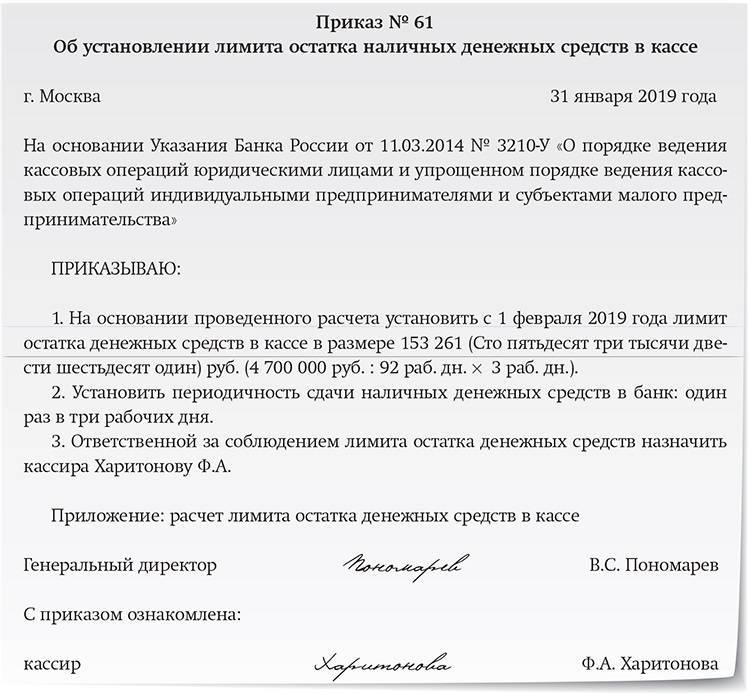

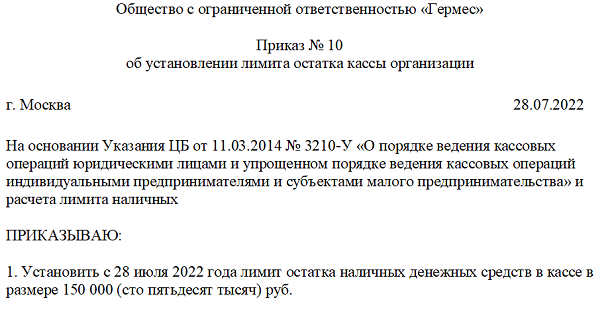

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2020 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме

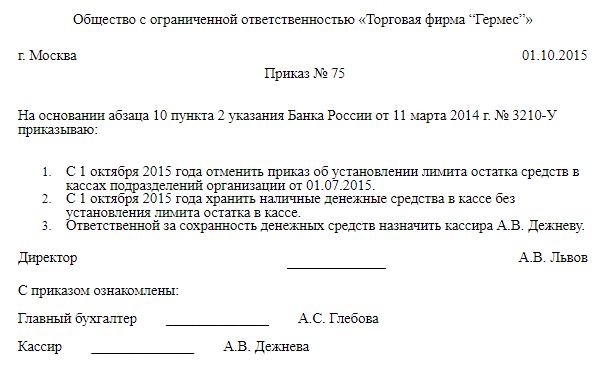

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2016 году. Но в текущем, 2020, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец:

Организации, освобожденные от установленного лимита кассы

После внесения изменений в порядок кассового учета, некоторые организации были освобождены от обязательного установления предельного размера наличности в кассе. К ним относятся предприниматели малого бизнеса и ИП. Для того чтобы воспользоваться правом на неограниченное обращение наличности в кассе, предприятию необходимо соответствовать следующим критериям:

- средняя численность сотрудников за предыдущий год составляет не более 100;

- сумма выручки без учета НДС за прошлый год – не более 800 млн рублей;

- доля в уставном капитале сторонних юридических лиц – 25% или менее;

- доля участия средств в уставном капитале различных фондов, организаций или объединений не превышает 25%.

Индивидуальные предприниматели и представители малого бизнеса получили право не соблюдать лимит денег в кассе с 1.06.15. Организации, зарегистрированные как объекты малого бизнеса после указанной даты, могут не устанавливать лимит с момента признания статуса предпринимательской деятельности.