Введение

Местные бюджеты играют важную роль в развитии муниципального образования. Они охватывают экономические отношения, посредством чего местные органы управления аккумулируют, распределяют и используют в соответствии с возложенными на них функциями часть общественного продукта в денежной форме.

Муниципальные финансы являются основой экономического процесса местного самоуправления и наряду с государственным имуществом, переданным в управление муниципальным органам власти, объектами муниципальной собственности; служат базой для решения проблем эффективного функционирования и развития объектов инфраструктуры муниципального образования.

Муниципальные финансы включают в себя средства местного бюджета, муниципальные внебюджетные фонды, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, другие денежные средства, находящиеся в муниципальной собственности. Они построены на принципах самостоятельности, прозрачности финансовых потоков, гласности, государственной финансовой поддержки.

Современный этап экономического развития России характеризуется усиливающейся тенденцией регионализации и переносом на местный уровень центра тяжести практического решения проблем реформирования социальной сферы. От того, насколько успешно будет проходить процесс реформирования и развития российских регионов, во многом предопределят возможности развития страны в целом.

Улучшение социально-экономической ситуации в муниципальных образованиях и повышение качества жизни российского населения возможно лишь при осуществлении комплекса скоординированных и продуманных действий, связанных с формированием бюджетов муниципальных образований, особенно с учетом наличия возможности создания новой экономики в Российской Федерации.

Особую актуальность данной темы на современном этапе придают следующие обстоятельства: эффективность местного самоуправления определяется, прежде всего, материально-финансовыми ресурсами, имеющимися в распоряжении муниципальных образований и составляющих в своей совокупности финансово-экономические основы местного самоуправления.

Целью данного исследования является на основе анализа формирования и использования местных бюджетов выявить проблемы и определить пути их реформирования.

В соответствии с поставленной целью в работе решаются следующие задачи:

— охарактеризовать особенности организации и функционирования местного самоуправления;

— изучить содержание и значение местных бюджетов в экономическом и социальном развитии регионов;

— проанализировать доходную и расходную части муниципального бюджета (на примере бюджета городского округа Грозный);

— выявить проблемы и определить направления совершенствования муниципальных бюджетов и усиление их роли в экономическом и социальном развитии региона.

Предметом исследования являются особенности, закономерности развития бюджетных отношений в Российской федерации.

Объектом исследования в работе является бюджет городского округа Грозный.

Практическая значимость работы заключается в анализе динамики, состояния и эффективности управления муниципального бюджета городского округа Грозный, рассмотрении роли бюджета в развитии республики, с целью совершенствования социально-экономических отношений.

Теоретической и методологической базой исследования послужили труды ведущих отечественных и зарубежных ученых, посвященные проблемам организации бюджетной систем, а в частности местных бюджетов, законодательные акты, материалы периодической печати и Интернета.

Фактологической базой исследования явились данные Министерства финансов РФ и Администрации Города Грозный.

Исследование проводилось с применением общих методов научного познания: наблюдения, сравнения, системного и логического анализа и синтеза, теоретических и эмпирических методов.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованных источников.

Специфика местных бюджетов

Понятие «местные бюджеты» в России чаще всего связано с хозяйственной деятельностью муниципальных образований — городов, районов. Крайне редко под рассматриваемым термином понимаются финансовые институты на уровне субъекта РФ — это некорректно и юридически, и по существу. Местные бюджеты, как правило, формируются за счет сборов соответствующего типа налогов, отчислений от платежей, которые относятся к категории региональных и федеральных, за счет дотаций, субвенций, кредитов и иных финансовых механизмов, предусмотренных российским законодательством.

Во многих муниципалитетах РФ локальные финансовые системы играют ведущую роль в хозяйственном развитии. Уровень спроса в различных сферах бизнеса, в частности тех, которые ориентированы на клиентов в статусе физлиц, в значительной мере определяется доходами бюджетников. Если они растут, то и обороты соответствующих предприятий тоже.

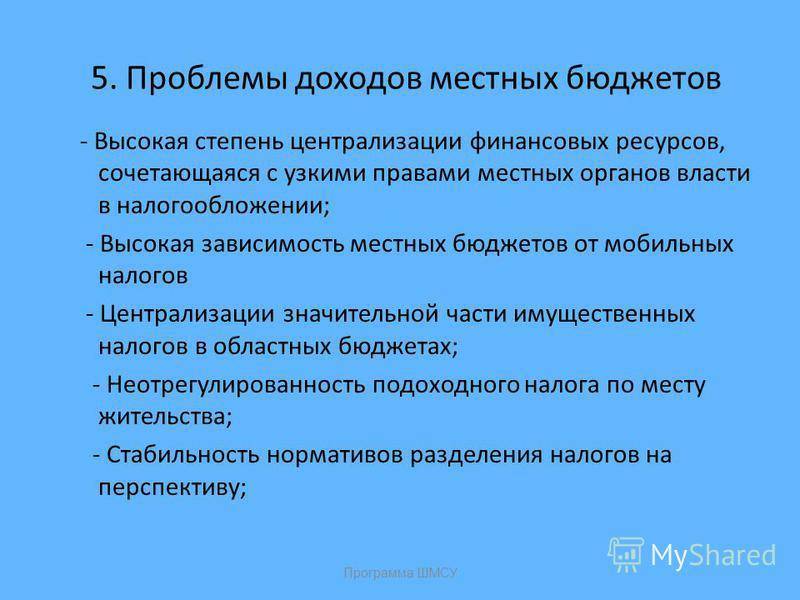

Основные проблемы российской системы местных бюджетов

Роль местных бюджетов в России исключительно велика. Как мы отметили выше, она может прослеживаться в том, что соответствующие капиталы могут быть ведущими в части формирования спроса во многих сегментах локальных хозяйственных систем. Также в России существуют некоторые проблемы местных бюджетов.

К таковым современные исследователи относят прежде всего сильную зависимость соответствующих систем распределения капиталов от федерального центра, а во многом — и от региональных политических институтов. Выше мы отметили, что местные бюджеты являются зависимыми от регулирующих сборов. Собственно, локальные налоги занимают в большинстве случаев относительно небольшой процент в общем потоке финансовых поступлений в муниципальную казну.

Вторая проблема — анализ местных бюджетов многих российских городов показывает, что они в значительной степени зависимы также и от дотаций. Дело в том, что даже при наличии регулирующих сборов абсолютная величина денежных средств, которые попадают в распоряжение муниципальных властей, может быть недостаточной для решения локальных задач.

Еще одна проблема, характеризующая бюджетную систему РФ в части управления муниципальными денежными капиталами, — недостаточно строгий, как считают многие аналитики, уровень контроля над расходованием финансовых ресурсов внешнего происхождения. Отмеченная особенность соседствует с недостаточной прозрачностью операций по управлению денежными потоками, которая в ряде случаев допускается муниципальными властями.

Вместе с тем рассмотренные нами проблемы по мере совершенствования законодательства и улучшения инфраструктуры взаимодействия между бюджетами разных уровней понемногу решаются. Управление финансовыми средствами муниципалитетами постепенно становится прозрачнее и эффективнее.

Успешное решение отмеченных проблем (особенно в части преодоления зависимости локальных бюджетов от внешней поддержки) также может заключаться в стимулировании гражданских активностей, которые могут способствовать более интенсивной собираемости налогов. Прежде всего это, конечно, касается предпринимательских инициатив. При этом данная работа должна проводиться не только в части консультирования и распространения различных идеологических концепций. Предприниматели должны иметь реальный доступ к необходимым ресурсам для ведения бизнеса, прежде всего, недорогим кредитам и качественной инфраструктуре.

Полномочия муниципалитетов в части формирования доходов бюджета

Муниципальные образования, функционирующие в системе политического управления РФ, наделены рядом полномочий в части формирования доходов локальных бюджетов. Рассмотрим данную особенность подробнее.

Во-первых, полномочия, о которых идет речь, могут выражаться в возможности издания муниципальных правовых актов, посредством которых будут вводиться локальные налоги, фиксироваться ставки для них и формироваться необходимые льготы. Как мы уже отметили выше, это допускается только в тех пределах, которые предусмотрены вышестоящим законодательством, и прежде всего на федеральном уровне.

Во-вторых, муниципальные парламенты могут формировать правовые акты, посредством которых вносятся корректировки в действующие источники права, регулирующие локальные налоги и бюджетные правоотношения, которые могут привести к изменению структуры выручки бюджетов различных уровней, функционирующих в РФ. Если соответствующие законы вступают в силу в очередном финансовом году, то они должны приниматься до того, как в муниципальный парламент будет внесен проект локального бюджета на соответствующий период. Сроки подобных слушаний на уровне местных представительных органов власти устанавливаются в отдельных правовых актах.

В-третьих, корректировки в муниципальных законах, принимаемых локальными парламентами и касающихся местных налогов, которые предполагают вступление в силу в течение следующего года, могут вноситься только в случае необходимых изменений в текущем законопроекте о локальном бюджете, который утвержден представительным органом власти муниципалитета.

Таким образом, посредством регулирующих платежей государственные и местные бюджеты объединены в единую систему обеспечения налоговых поступлений в казну. Если, например, на территории муниципального района работает большое количество предприятий сельскохозяйственной сферы, то значительный объем сборов, которые относятся к категории федеральных, остается в муниципальном бюджете.

Однако предпринимательских активностей в том или ином МО может оказаться недостаточно для удовлетворения локальных потребностей в финансировании. Региональные и местные бюджеты в итоге начинают взаимодействовать на предмет предоставления субвенций и дотаций первыми в пользу вторых. И это — одна из проблем российской бюджетной системы, которая отмечается многими экспертами. Рассмотрим данный аспект подробнее.

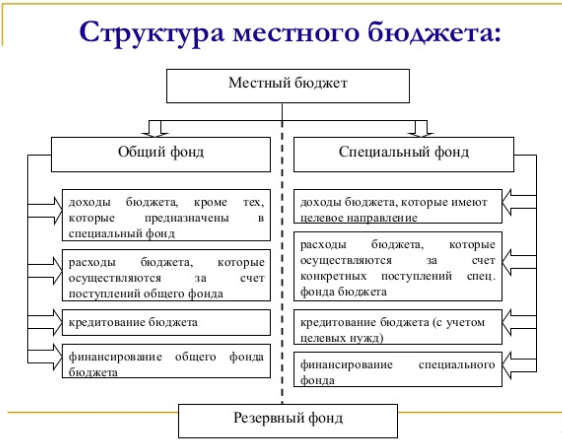

Бюджетные резервы

Система местных бюджетов в РФ предполагает, что в соответствующих институтах управления могут формироваться резервные фонды. Их предназначение — аккумулирование денежных средств, которые могут быть использованы муниципальными структурами исполнительной власти в случае непредвиденных обстоятельств, например, при ЧС. Порядок расходования соответствующих резервов органы городского управления устанавливают самостоятельно. При этом структуры исполнительной власти должны ежеквартально направлять в представительные учреждения информацию о том, как расходуется резервный фонд.

Регулирующие платежи: муниципальные районы

К местным бюджетам относятся бюджеты муниципальных районов. В них, как и в случае с городскими поселениями, полностью зачисляется земельный налог, а также сбор на имущество физлиц. Что касается регулирующих платежей, то в бюджет муниципальных районов подлежат зачислению: 5% от НДФЛ, взимаемых в городских поселениях; 13% – от НДФЛ, получаемого в сельских поселениях; 15% – от НДФЛ, взимаемого на межселенных территориях; 100% от ЕНВД; 50% от ЕСХН на городских поселениях; 70% от ЕНСХ в селах; 100% от ЕСХН на межселенных территориях; 100% от пошлины, которая взимается по месту государственной регистрации.

Есть и иные виды регулирующих платежей, которые перечисляются в казну муниципальных районов, но рассмотренные нами можно причислить к ключевым.

Виды

Местные бюджеты классифицируются по следующим основным признакам:

- цели и содержанию деятельности;

- срокам.

По содержанию деятельности выделяется два вида:

- Текущий, представляющий совокупность трат и доходов органов местного самоуправления, которыми обеспечиваются первостепенные нужды муниципального образования. Прежде всего, сюда включаются расходы по финансированию постоянно функционирующих хозяйствующих объектов. Иными словами, это средства, направленные на поддержание деятельности городского хозяйства.

- Инвестиционный, включающий в себя расходы и доходы, имеющие направленность на развитие и совершенствование городского хозяйства.

Эта классификация довольно условная, так как средства часто переходят из одного в другой бюджет, но крайне важная, так как способствует выделению и чёткому определению целей и задач муниципального хозяйства, а также чёткому планированию его перспектив. Без классификации на эти основные группы будет невозможно осуществлять финансовое планирование и строить структуру самого муниципального образования.

По целям деятельности, которую осуществляют местные органы самоуправления, бюджеты разделяются на следующие виды:

- имеющие направленность на реализацию собственных полномочий местных органов власти;

- исполняющие государственные полномочия, делегированные государством региональным органам власти на основании законодательства.

Кроме того, существует три вида бюджетов, которые выделяют по срокам планирования финансовой деятельности:

- Краткосрочные (1 год).

- Среднесрочные (3 года)

- Долгосрочные (больше 5 лет).

Вышеописанные классификации считаются условными и не применяются в чистом виде. Сам бюджет является комплексным документом, включающим несколько элементов перечисленных вариаций. Но классификация помогает более грамотному построению бюджетной структуры, формированию бюджетных средств и планированию деятельности муниципального образования.

Функции местных бюджетов

Местные бюджеты выполняют ряд важнейших функций. В числе таковых: формирование капиталов, которые задействуются в целях финансового обеспечения активностей муниципальных органов власти; эффективное распределение соответствующих фондов по различным отраслям муниципального хозяйства; поддержка функционирования экономической системы города или района.

Значимую роль локальные бюджеты играют также и в решении социальных задач — это обеспечение занятости и высокого уровня жизни граждан. Должный уровень финансирования различных учреждений во многом предопределяет качество взаимодействия государства и общества. Например, это может касаться работы муниципальных служб: при недостаточном уровне бюджетной поддержки таковых эффективность работы подобных учреждений может существенно снизиться, равно как и удовлетворенность граждан от пользования соответствующего типа сервисами.

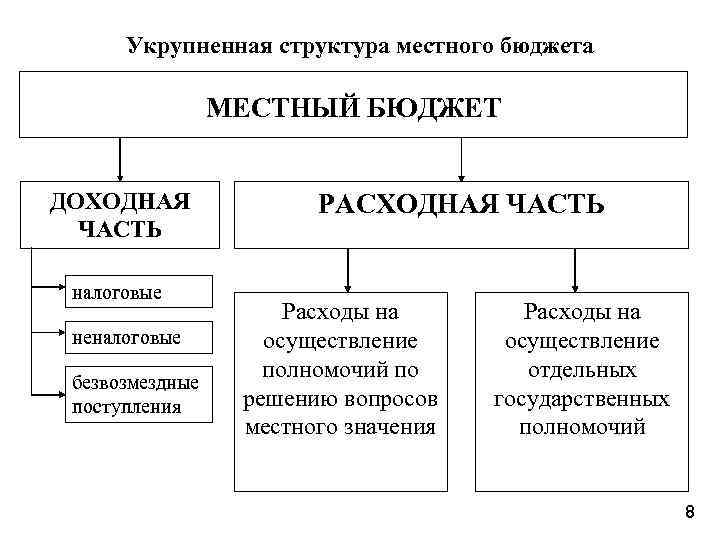

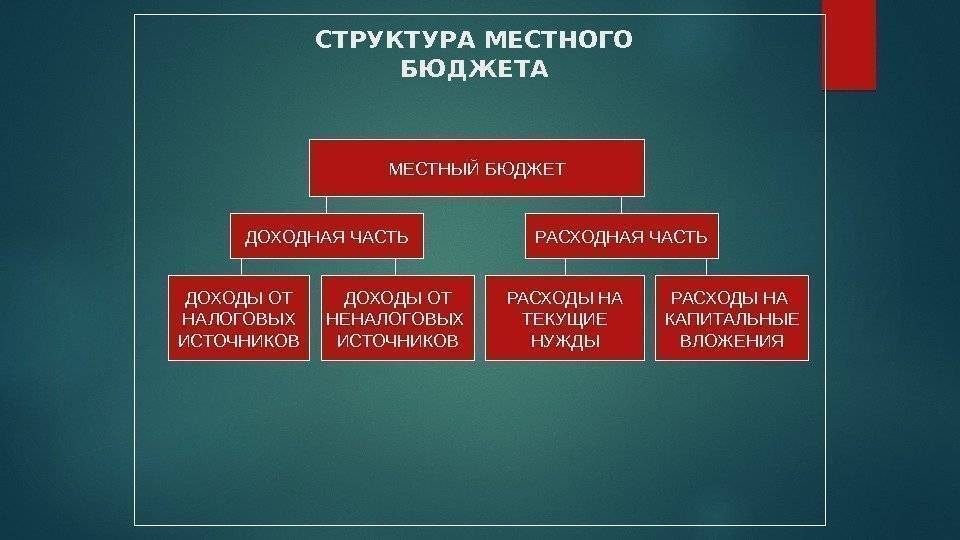

Структура местного бюджета

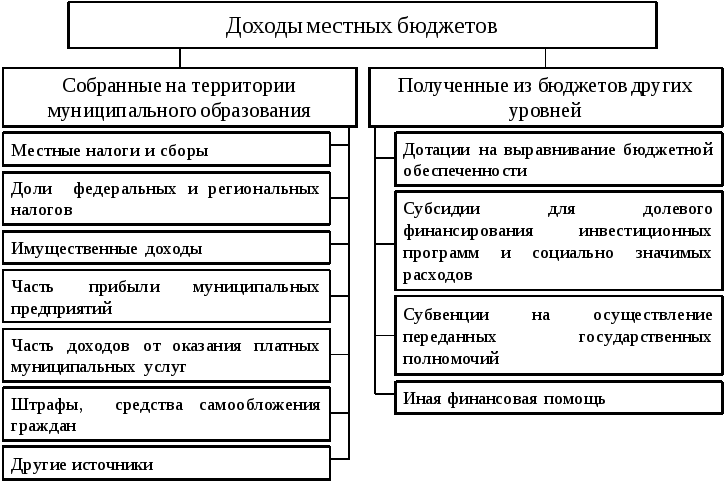

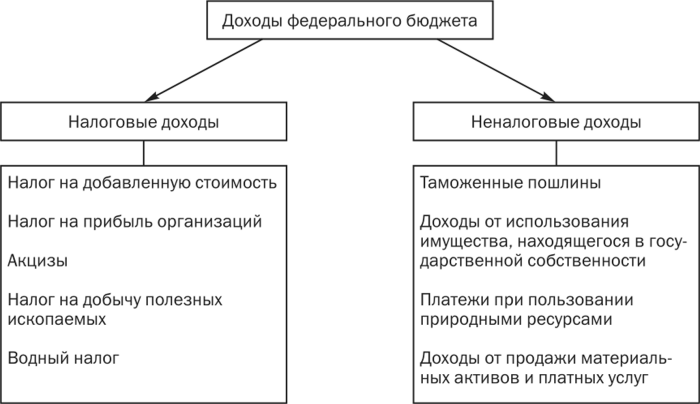

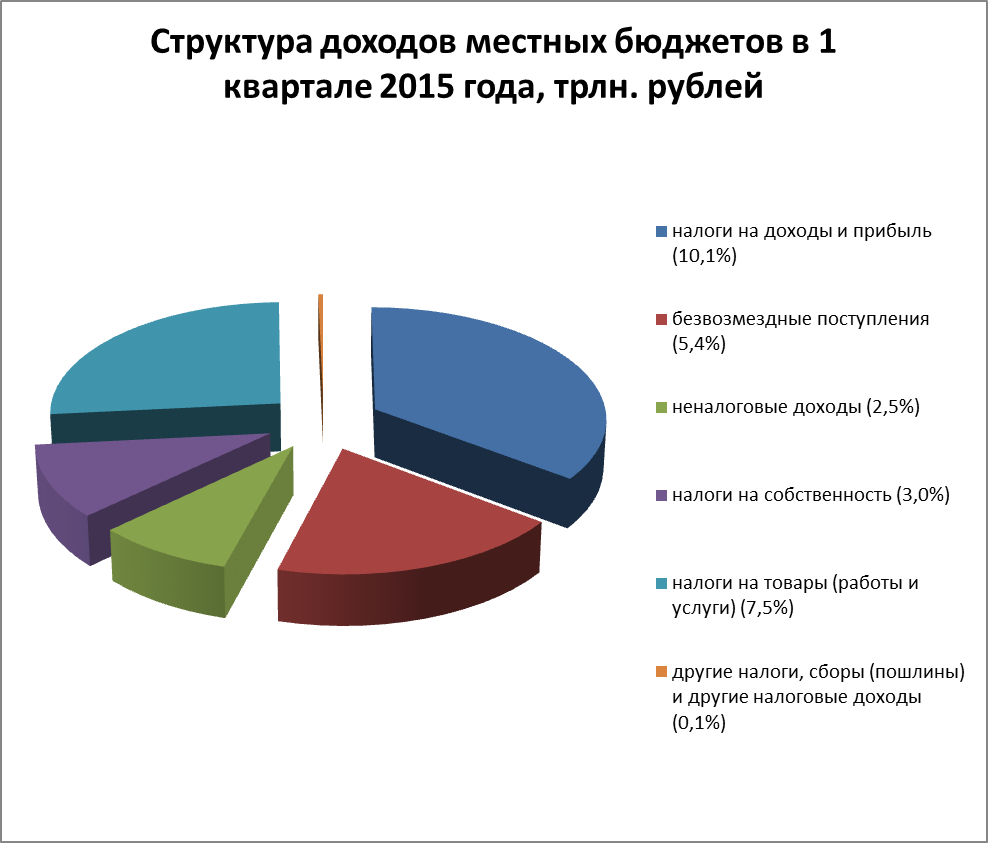

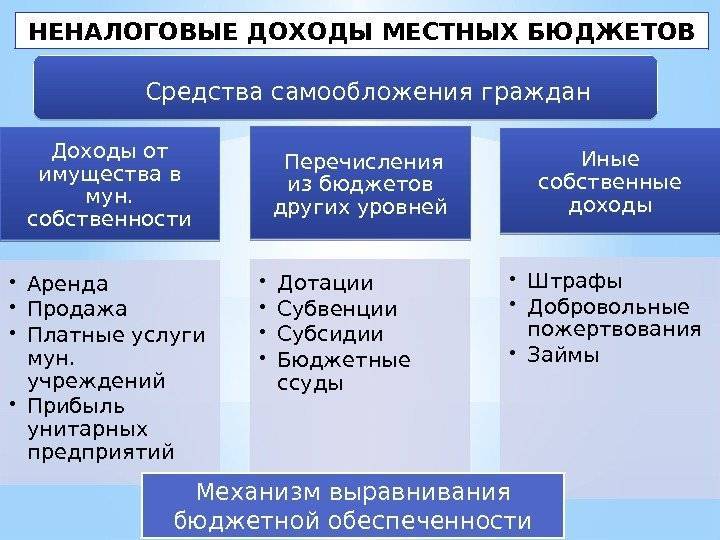

Структура бюджета муниципального образования состоит из доходной и расходной частей. Под доходами местного бюджета следует понимать денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с действующим законодательством в распоряжение органов местного самоуправления. В соответствии со ст.6 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997 г., доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов. Так же она может включать финансовую помощь в различных формах: дотации, субвенции, субсидии, средства фондов финансовой поддержки муниципальных образований. Доходы формируются также за счет поступлений от использования муниципальной собственности; от платных услуг, оказываемых органами местного самоуправления и бюджетными организациями, находящимися в ведении органов местного самоуправления; ассигнований на финансирование реализации федеральных законов и законов субъектов РФ; ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов и другие. Данный перечень установлен Бюджетным кодексом РФ (ст. 47) и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997 г. (ст. 7). Собственные доходы – это налоговые и неналоговые платежи, закрепленные за местными бюджетами полностью или частично на постоянной основе федеральными законами или законами субъектов РФ, а также вводимые представительными органами местного самоуправления в соответствии с законодательством РФ и направляє- мые в местные бюджеты. На основании ст. 47 Бюджетного кодекса РФ субвенции из региональных фондов компенсаций к собственным доходам не относятся. Конституция Российской Федерации (ч. 2, ст. 132) наделяет органы местного самоуправления правом самостоятельно устанавливать местные налоги и сборы. Перечень и ставки местных налогов и сборов установлены федеральным законодательством и в соответствии с ним законодательством субъектов РФ. Местные налоги и сборы являются одним из перспективных источников формирования доходной части бюджета. По определению В.М, Зуева местный налог — это обязательный платеж юридических и физических лиц в местный бюджет, имеющий безэквивалентный и безвозмездный характер для его плательщика, а местный сбор — это обязательный платеж юридических и физичесішх лиц в местный бюджет, имеющий возмездный, но не всегда эквивалентный характер.1 В соответствии с Законом Российской Федерации от 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации» к местным налогам и сборам относились 23 налога и сбора в том числе: а) налог на имущество физических лиц; б) земельный налог; в) регистрационный сбор с физических лиц, занимающихся предпри нимательской деятельностью; г) сбор за право торговли; д) налог на рекламу; е) сбор с владельцев собак; ж)сбор за уборку территорий населенных пунктов. К местным налогам и сборам с 1 января 2001 года в соответствии со ст. 15 Налогового кодекса РФ относились: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы. С 1 января 2005 года этот перечень уменьшен изменениями, внесенными в указанную статью Налогового кодекса РФ: 1) земельный налог; 2) налог на имущество физических лиц. Таким образом, наблюдается тенденция снижения количества местных налогов и сборов с 23-х до 2-х. Снижение числа налогов и сборов связано с упорядочением их сбора, т.к. уменьшает налоговое бремя налогоплательщиков, повышает степень учета и отчетности, облегчает работу налоговых органов, тем самым, повышая качество бюджетной системы. По нашему мнению, не смотря на приведенные положительные моменты, наполняемость муниципальных бюджетов от местных налогов по Ханты-Мансийскому автономному округу снизилась с 2001 по 2005 годы в 30 раз.1 По состоянию на середину 2003 года доля собственных доходов местных бюджетов уменьшилась в 4-5 раз и составила 5-6%.2 По данным Ивановой Н.Г. ввиду недостаточности доходной базы местных бюджетов расходные обязательства муниципалитетов в 2005 году снизятся более чем на 320 млрд, руб., или на чет-верть от существующего уровня. Подобные данные приводит В. Матеюк утверждая, что налоговые доходы Выселковского района Краснодарского края в 2003 году в пересчете на условия 2006 года уменьшатся на 39,8%.

История развития местных финансов в России

Первые органы местного самоуправления появляются в России в середине XVI в., которые именуются сословно-представительными органами на местах и представлены земскими и губными избами. Учреждение этих органов ограничивало и заменяло, существовавшую ранее систему кормлений или сборы с местного населения (IX -XII вв.). Местные правители в Московском великом княжестве, назначаемые князьями назывались наместниками и волостелями1. Наместники ведали сбором податей, пошлин. Доход наместника именовался «кормом»2. В уставных грамотах каждого уезда определялись размеры кормов. В Москве были книги с росписью доходов, какие мог получить наместник, Вплоть до середины XVI в. местное управление основывалось на системе кормлений.

Выше названные, выборные самоуправляющиеся избы приняли на себя финансово-налоговую (земские) и полицейско-судебную (губные) функции. Компетенция этих органов закреплялась в губных грамотах и земских уставных грамотах, подписываемых царем, их штат состоял из «лучших людей», сотских, пятидесятских, старост, целовальников и дьяков.3

Деятельность земских и губных изб контролировалась различными отраслевыми приказами, число которых возрастало (наряду с новыми отраслевыми – Разбойный, Стрелецкий – появились новые территориальные – Нижегородский, Казанский, Сибирский приказы). Происходила достаточно частая реорганизация приказной системы, поочередное разукрупнение или слияние приказов. В работе этих органов вырабатывался настоящий бюрократический стиль: жесткое подчинение (по вертикали) и строгое руководство инструкциям и предписаниям (по горизонтали).

Повсеместно земская реформа была проведена в 1555-1556 гг.2 Все должностные лица земского самоуправления поначалу выбирались на неопределенный срок. Позже были введены ежегодные выборы. Часть финансовых функций передавалась таким местным органам как таможенным, кабацким выборным головам и целовальникам, ведавшим сбором косвенных налогов,

К середине XVI в. вся денежная система была сосредоточена в руках государства. По пути унификации финансовой системы шла государственная податная политика, вводилась «посошная» система обложения, устанавливались единые критерии обложения земельных угодий, численности поголовья скота и т. п. Была установлена единая торговая пошлина – 5 % от цены товара.

В XVII в. происходит реорганизация местного управления: земские, губные избы и городовые приказчики стали подчиняться назначаемым из центра воеводам, принявшим на себя административные, полицейские и военные функции. Воеводы опирались на специально созданный аппарат (приказная изба) из дьяков, приставов и приказчиков.

Период крепостного права в России сдерживал развитие местного управления, на это указывал Б. Б. Веселовский; «При крепостном праве, до 60-х годов прошлого века, Россия управлялась всецело чиновниками и помещиками… Несовершенства такого управления и таких порядков становились все яснее и яснее… Приходилось подумать, как улучшить это управление. И уже в начале XIX века правительство стало составлять разные проекты, как исправить дела местного управления,.. Но жизнь делала свое дело и в конце концов пришлось отказаться от крепостного права (реформа 19 февраля 1861г.). Одновременно с этим был поставлен и вопрос, как улучшить управление на местах. При крепостном праве нельзя было улучшить местное управление; упразднение же крепостного права сразу выдвинуло и вопрос о таком улучшении».

Те же проблемы существовали и в городской жизни: «Город без одобрения администрации не может ступить… ни одного шага, и в этом, конечно, нужно видеть главную причину отсталости наших городов в деле благоустройства. По существу своему понятие о самостоятельности местного самоуправления несовместимо с предоставлением администрации права утверждать или не утверждать должностных лиц, а тем более – назначать их по своему усмотрению. Если органы городского самоуправления могут самостоятельно управлять делами города, то им должно быть предоставлено и право выбирать подходящих лиц для выполнения своих предначертаний» .

Уже в XIX веке специалистам было ясно, что при таком способе управления граждане перестают быть субъектами управленческой деятельности, превращаясь в пассивные, а в некоторых случаях, и в активно противодействующие объекты (как это было со столыпинской реформой). Ни то, ни другое не способствует эффективному функционированию государства, а главное, реализации прав и свобод граждан.