Особые случаи

Ниже даны советы о том, как действовать в самых распространённых ситуациях, возникающих у тех, кто желает получить выплату:

Неуплата страховой премии

Хотя получение полиса ОСАГО является обязательным условием для эксплуатации автомобиля, а договор страхования может быть заключён с любой компанией любым гражданином, страховщик не вправе отказывать в оформлении соглашения. Например, если желающий имеет малолитражную машину, и сумма выплаты будет значительно ниже. Такие действия считаются незаконными, и отстоять свою правоту пострадавший может в Роспотребнадзоре или суде.

Если не оплачен первый взнос

При неоплате первого платежа следует оповестить страховщика о причинах такого нарушения. Если будет указана уважительная причина, может быть предоставлена отсрочка в выплате. В противном случае страховщик вправе расторгнуть договор.

Неуплата последующих взносов

Если просрочка допущена в последующих выплатах, то клиента могут обязать уже выплачивать не только указанную сумму за пропущенные периоды, то и проценты, накопившиеся в результате неоплаты. Сам автовладелец будет получать извещение о необходимости оплаты.

Возврат при расторжении договора

при продаже автомобиля

Так, если авто будет продано, а заявку направят спустя месяц, то за пропущенный период с момента утраты прав на машину и до подачи обращения деньги возвращены не будут.

Квитанция о возврате премии предоставляется самим страховщиком. Если он отказывает вернуть предоставленную ранее сумму, её можно взыскать принудительно, обратившись в суд.

Итак, страховая премия – это выплата, производимая автовладельцем для получения полиса ОСАГО, часть из которой можно позднее вернуть. Если базовая часть является фиксированной, то все надбавочные коэффициенты рассчитываются на основании издержек, которая несёт или рискует понести страховая компания. Учитывают и сами характеристики авто, текущее состояние рынка автострахования и региональные параметры – частоту ДТП и пр. Теперь, зная все необходимые параметры и порядок получения премии, вы сможете без проблем рассчитать положенную сумму и оформить процедуру правильно.

Смотрите видео о возврате страховой премии ОСАГО:

Комментарий к статье 954 ГК РФ

1. Условие о страховой премии не является существенным условием договора страхования (см. коммент. к ст. 942 ГК). Также не являются существенными условия о порядке и сроке внесения страховой премии. При отсутствии соответствующих указаний в договоре страховая премия уплачивается в срок, определенный согласно ст. 314 ГК, и в порядке, предусмотренном ст. 311 ГК. Уплата страховой премии обычно приурочивается к началу страховой защиты (см. коммент. к ст. 957 ГК).

В п. 1 коммент. ст. говорится об обязанности страхователя к уплате страховой премии страховщику. Это свидетельствует о консенсуальном характере договора страхования (см. коммент. к ст. 957 ГК).

Если страховая премия уплачивается по частям, то каждая часть премии, которую обязан уплатить страхователь, именуется страховым взносом. Обычно страховые взносы уплачиваются за определенный период страховой защиты (например, за год).

2. Размер страховой премии рассчитывается страховщиком на основе страховых тарифов, т.е. ставки страховой премии, взимаемой с единицы страховой суммы, с учетом объекта страхования и характера страхового случая (например, 20 руб. с одного застрахованного пассажира). Страховые тарифы разрабатываются на основе актуарных расчетов по определению вероятности наступления страхового случая с применением поправочных коэффициентов. В соответствии с подп. 11 п. 2 ст. 32 Закона об организации страхового дела расчеты тарифов представляются в орган страхового надзора для получения лицензии. В установленных законом случаях страховщик обязан применять тарифы, указанные в абз. 2 п. 2 коммент. ст. (см., например, ст. 8 и 9 Закона об ОСАГО).

3. В случае просрочки уплаты страховой премии (взносов) страхователь уплачивает проценты на основании ст. 395 ГК или договорную неустойку. Договором могут предусматриваться и иные последствия неуплаты страховых взносов (например, право на односторонний отказ страховщика от договора). Если после просрочки уплаты страхового взноса наступил страховой случай, то отношения сторон регулируются ст. 310 ГК (см. п. 4 коммент. к ст. 958 и п. 2 коммент. к ст. 964 ГК). Факт просрочки уплаты очередного страхового взноса не влечет автоматического прекращения страхового правоотношения (п. 16 письма ВАС N 75).

Основываясь на неверном толковании п. 1 ст. 957 ГК, судебная практика исходит из отсутствия у страхователя обязанности к уплате страховой премии, так как договор страхования до этого якобы не вступает в силу, вследствие чего основания для взыскания санкций за неуплату страховой премии или ее первого взноса не существует (п. 25 письма ВАС N 75). Эта позиция базируется на смешении момента начала страховой защиты с моментом заключения договора страхования (см. коммент. к ст. 957 ГК).

4. В п. 4 коммент. ст. говорится о возможности зачета требования страховщика об уплате просроченного страхового взноса против требования страхователя (выгодоприобретателя) о страховой выплате. Является спорным, означает ли предписание п. 4 коммент. ст., что при просрочке уплаты очередного страхового взноса обязанность страховщика сохраняется или же она может быть прекращена в соответствии с условиями договора страхования на основании п. 3 коммент. ст. По-видимому, предписание п. 4 коммент. ст. не препятствует расторжению договора по инициативе страховщика или отказу страховщика от страховой выплаты в случае, предусмотренном договором страхования.

Смысл предписания п. 4 состоит в том, что страховщик может зачесть свое требование не только против требования страхователя, но и против требования выгодоприобретателя (см. п. 6 коммент. к ст. 939 ГК).

В зачтенной части страховая выплата считается произведенной. Поэтому она учитывается при определении пределов выплаченной суммы, о которой говорится в п. 1 ст. 965 ГК.

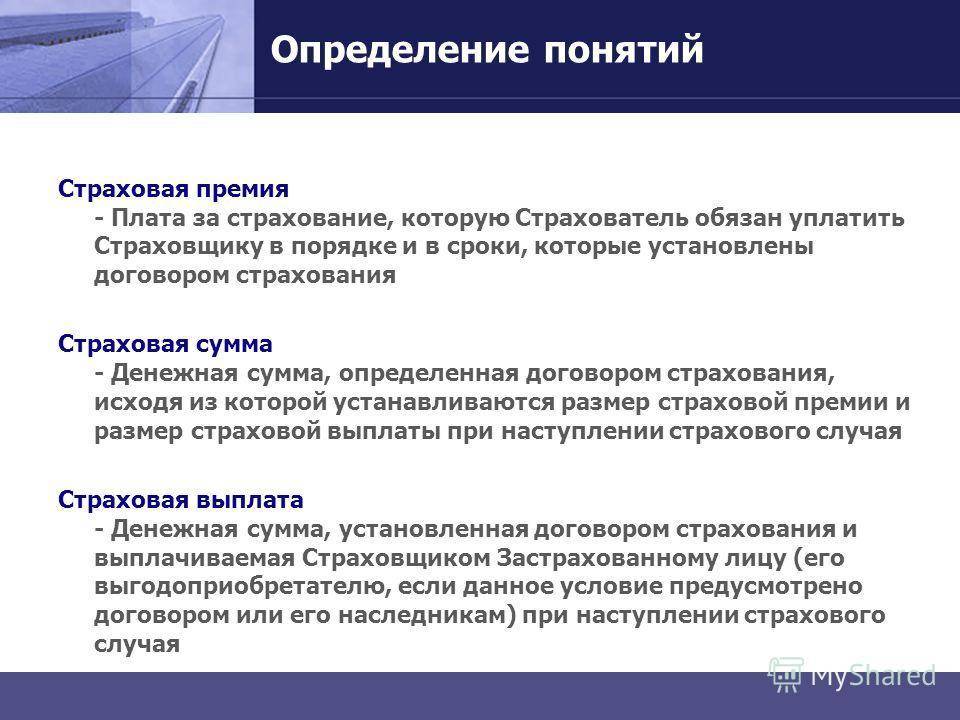

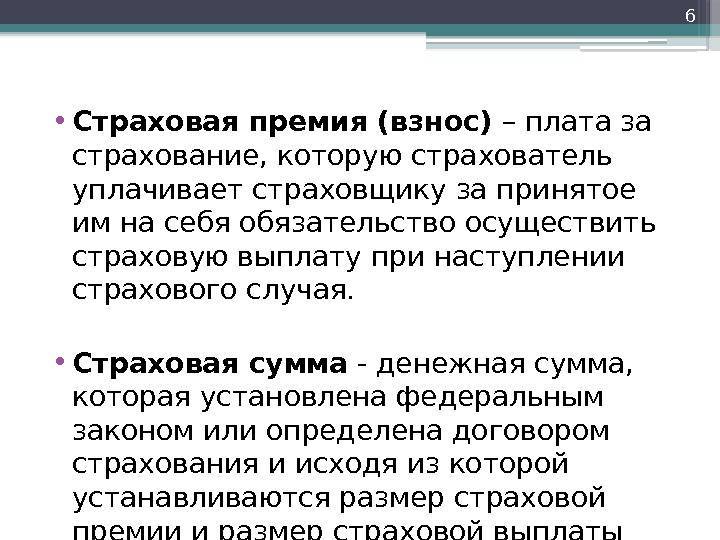

Что такое страховая премия

Определение понятия можно найти в нескольких статьях ГК РФ. Из положений ст. 929 ГК РФ и ст. 934 ГК РФ следует, что по договору страхования страховщик за конкретную плату при наступлении страхового случая производит выплату страхователю. Простыми словами: страховщик оказывает услугу и за это получает вознаграждение, именуемое страховой премией, которую страхователь обязан ему выплачивать.

Согласно п. 1 ст. 954 ГК РФ под страховой премией понимают выплату, которую страхователь должен произвести страховщику. Причем в том порядке и в те сроки, которые обозначены договором.

Отвечая коротко на вопрос, что такое страховая премия, многие эксперты часто говорят, что это плата за страхование. Из числа премий страховщик формирует общий денежный фонд. Это база финансирования. Именно за счет этой базы он возмещает ущерб, когда наступает страховой случай. Об этом свидетельствует п. 1 ст. 2 ФЗ РФ № 4015-1 от 27.11.1992.

Страховые взносы

Законодательство приравнивает взносы к страховым премиям. Это следует из ст. 11 ФЗ РФ 4015-1 от 27.11.1992, где оба термина указываются вместе. Но некоторая разница между ними имеется.

Страховые взносы — это суммы, которые при уплачиваемой страховой премии вносят частями либо авансом. Взнос (иногда его называют платежом) — ее составная часть. Когда говорят о взносе (либо платеже), подразумевают оплату части страховой премии.

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

483-ФЗ

Статья 1 пункт 10 ФЗ 483 О возврате страховки при досрочном погашении

27.12.2019

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

Какие виды страхования применяются

На практике применяется значительное количество видов страхования. А именно:

операция | ее значение |

| Личная собственность граждан (имущественный вид) | В целях защиты предмета страхования от повреждений, а также снижения риска в случаях причинения вреда третьей стороной или по независящим от человека обстоятельствам (форс-мажор) |

| Персональное | Для обеспечения в случаях причинения вреда здоровью или жизни человека |

| Риски | Финансовые, технические, правовые: · товар на время транспортировки страхуется от повреждений, порчи, утери; · перевозчик страхует средство доставки: автомобиль, воздушное, водное судно. |

| Ответственность | Защищается интерес кредитора, заемщика, застройщика. Автогражданская или профессиональная ситуация. |

Размер тарифа, по которому определяется страховая премия, регулируется государственным органом надзора. А итоговая стоимость выплаты указывается в договоре и зависит от действующих расценок страховщика.

Обратите внимание, что страхование определенных ситуаций происходит как в интересах страхователя лично, так и в пользу третьей стороны. Также, один и тот же предмет страхования может выступать в качестве страхования сразу по нескольким видам обеспечения

Добровольным и обязательным способом (КАСКО и ОСАГО, ОМС и ДМС).

Выплата страховой премии осуществляется в пользу страховщика тем лицом или организацией, с которой заключается договор. В качестве плательщика выступают:

- Организации-работодатели по договорам добровольного, медицинского личного страхования;

- Владелец объекта имущества на праве собственности или оперативного управления (в целях хозяйственной деятельности);

- Лицо, получающее имущество во временное пользование: транспортная компания, арендатор и т.п.;

- Организация, при использовании опасного объекта, способного причинить значительный вред окружающим, вред здоровью и жизни граждан, а также при возникновении пожара, аварии.

В отношении объектов, которые в процессе их эксплуатации наносят критичные повреждения, влияющие на положительное состояние окружающей среды, здоровья людей предусмотрена обязательная необходимость страхования рисков. На это указывает п. 1 ст. 15, п. 1 ст. 9 Федерального закона № 116-ФЗ от 21.07.1997.

Подобные источники повышенной опасности перечислены в статье 15 закона 116-ФЗ. К ним, в частности, относятся строительно-монтажные площадки, где расположена строительная, грузоподъемная и прочая техника и механизмы. Тем же положением и регулируется сумма страхового договора 100 000 рублей минимум.

Различия между премией и взносами

В виде премии представляется сумма, выплачиваемая страховщиком единовременно. А вот страховой взнос — это лишь одна из многих частей, входящих в сумму премии, которая осуществляется в случае выплаты страховщику требуемой оплаты рассроченным платежом. То есть если применить особую формулу исчисления, то получается, что премия является суммой, полученной вследствие внесенных клиентом страховых взносов за определенный период.

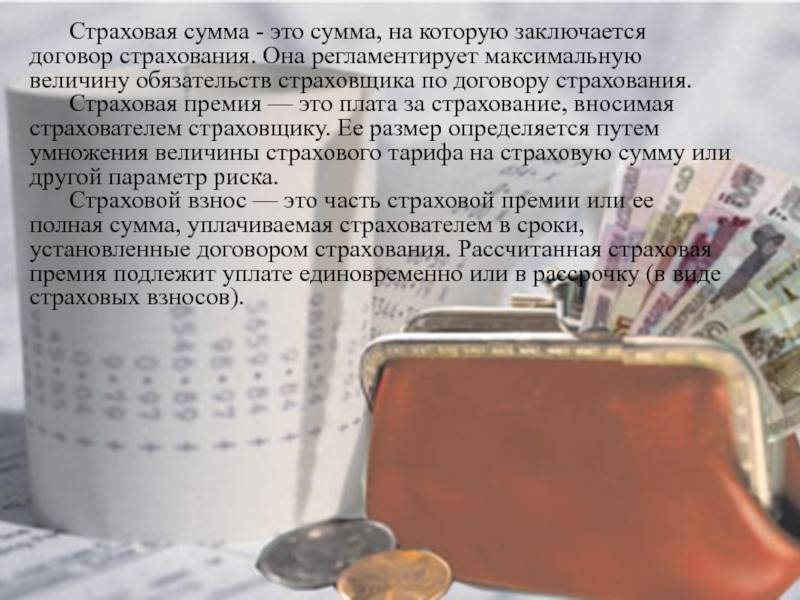

Это не означает, что данная формула используется в фактических расчетах. По факту вносимые регулярно плательщиком страховые взносы в общей сумме всегда превосходят по величине премию.

Если сумма не разделяется на взносы и оплачивается страховщику сразу в полном объеме, то он имеет право в свою очередь ею воспользоваться на свое усмотрение. К примеру, осуществить передачу данной суммы под доверительное управление. При осуществлении оплаты страховщику требуемой суммы частями страхователь переплачивает сумму, которая появляется из-за недополученной прибыли страховщика.

В каждой ситуации размер страховых взносов обговаривается в процессе оформления договора со страховщиком, уточняются денежные суммы, которые страхователь обязан будет уплатить в качестве штрафов, если по каким-то причинам просрочит платеж.

Как определяется страховая сумма

Согласно ст.947 ГК РФ, страховая сумма в договоре определяется, исходя из защиты интересов клиента в сфере личного и имущественного страхования. Она может устанавливаться по соглашению сторон при заключении договора. В иных случаях на размер влияет оценка эксперта о реальной рыночной стоимости объекта страхования.

В имущественном страховании

Страховая сумма в имущественном страховании определяется в зависимости от рыночной стоимости застрахованного объекта. Величина, прописанная в страховом договоре, не может превышать реальную стоимость имущества. Определением размера обычно занимается представитель СК. Для этого требуется предварительная оценка эксперта.

Этапы сделки:

- клиент обращается в СК для покупки полиса имущественного страхования;

- агент СК помогает выбрать страховку и консультирует по вопросам процедуры;

- если объект страхования подлежит оценке, менеджер и клиент договариваются о встрече с экспертом;

- при личном осмотре объекта страхования оценщик определяет его актуальную рыночную стоимость. Общий объем выплат по договору должен быть не больше рыночной стоимости объекта;

- если клиента устроила оценка эксперта, он обращается к агенту для подписания документов или оформляет страховку онлайн.

В личном страховании

Определить размер страховой суммы в личном страховании с помощью оценщиков нельзя, так в таком случае она представляет собой лимит ответственности СК. Согласно ГК РФ, граница денежных средств в личном страховании устанавливается по соглашению сторон. Клиент может влиять на ее размер, если:

- Речь идет о накопительном страховании жизни. Накопленная компенсация ежегодно увеличивается пропорционально перечисленным взносам страхователя.

- Страхователь исключает/добавляет риски по своему усмотрению. Чем меньше вписанных в полис обязательств, тем незначительнее размер компенсации по каждому случаю и полису в целом.

- Доходы страхователя не позволяют заплатить большую премию. Страховая сумма влияет на оплату услуг страховщика, поэтому клиент сам выбирает, что ему выгоднее: низкая цена и небольшое возмещение, либо дорогая страховка с выплатой в размере сотен тысяч (миллионов) рублей.

В личном страховании, в отличие от защиты имущества, сумма определяет не границу выплат, а конкретный размер компенсации по каждому риску и в целом по страховке.

Скидки и надбавки

При соблюдении или нарушении различных условий договора имеется возможность со стороны страховщика применять разные скидки или надбавки.

Например, если автовладелец регулярно обращается за покупкой полиса ОСАГО в одну и ту же компанию, а при этом длительное время не попадает в аварии по своей вине, то ему делаются скидки, что позволяет выполнить перерасчет имеющегося тарифа. Поэтому ему придется уплачивать меньшие суммы, чем в предыдущие годы.

Если же страхователь попадает в аварию, поэтому страховщик вынужден нести убытки, так как ему приходится возмещать ущерб пострадавшей стороне, то к такому страхователю применяются надбавки. Они не могут превышать 40 % от действующего тарифа.

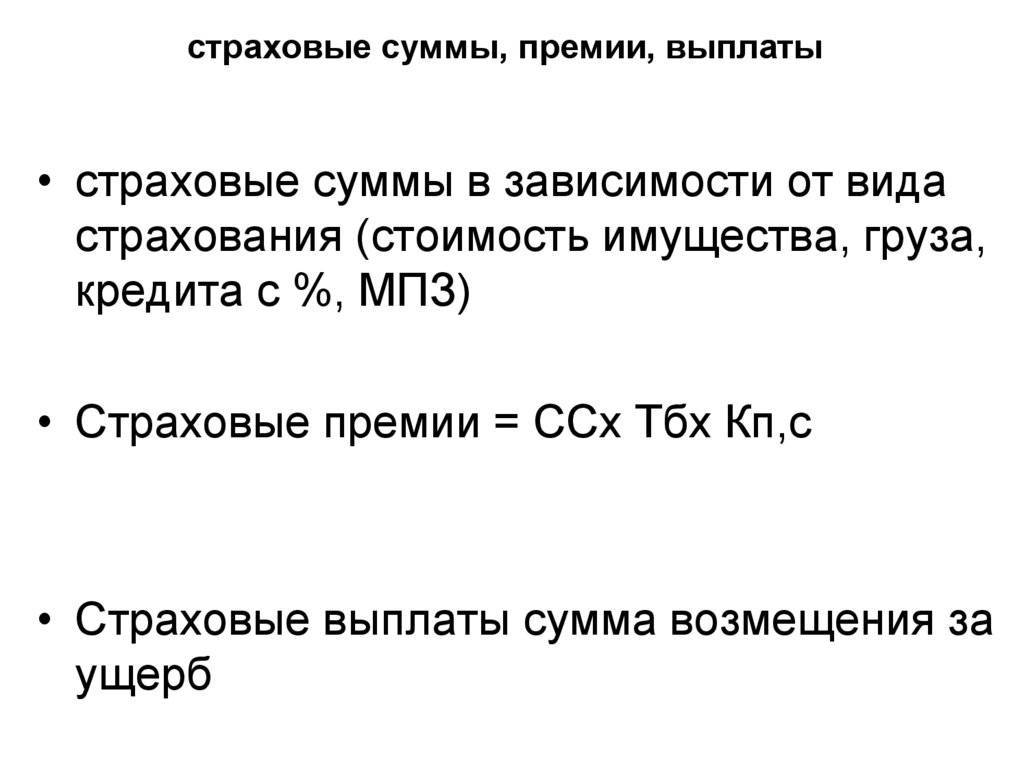

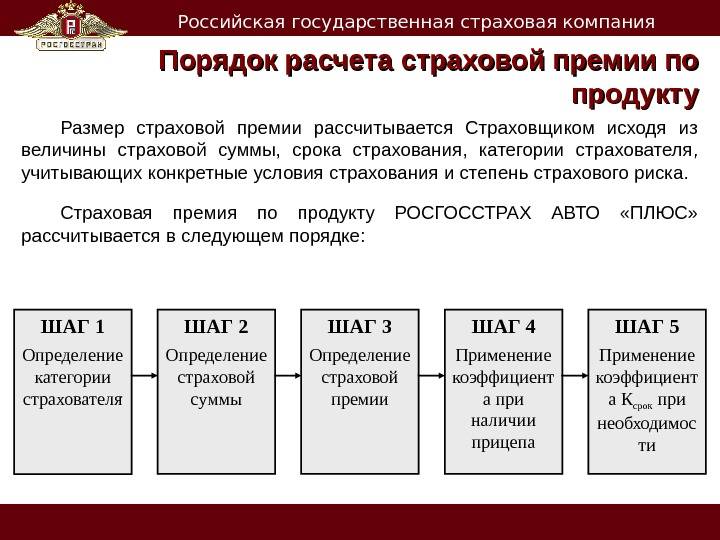

Расчет страховых премий и 2 примера

Их рассчитывается из учета нетто – премии и нагрузки. Смысл первого состоит в том, чтоб погасить все понесенные убытки при наступлении конкретного, прописанного договором страхового случая.

Нагрузка либо так называемая надбавка, рассчитана с учетом всех издержек, каковые несет сама страховая компания. Страховые премиальные выплаты и ее размеры включает любой и каждый, прогнозируемы, прописанный страховой риск страховщика, и эти коэффициенты ложатся в основу ее нагрузки.

Если говорить о расчете страховых премиальных выплат на примере, можно рассмотреть несколько вариантов, дабы наглядно и в цифрах понять, как это происходит.

При оформлении договора на срок в 1 год, премия рассчитывается по графику – соответствующая сумма, умноженная на тарифную ставку в % соотношении и период действия страховки в количестве месяцев.

Например, 10 000 умножают на 10% и 12 месяцев – в итоге выходит 1200. Если срок меньше года – премиальные суммы рассчитывают по формуле – размеры сумм, высчитанные за год, помноженные на коэффициент краткосрочности.

Например, при внесении сумм в размере 10 000 премия составляла 1 200 и ее умножают на коэффициент краткосрочности – в каждом случае он индивидуален, в соответствии со сроком действия страховки. 4. Размеры страховых премий.

Виды страховых премий

По своему целевому назначению страховые премии набирают таких форм:

- рисковая премия;

- сберегательный (накапливаемый) взнос;

- нетто-премия;

- достаточный вклад;

- брутто-премия (тарифная ставка).

Рисковая премия — чистая нетто-премия. Это определенная часть страхового взноса в денежной форме, которая призвана обеспечить покрытие риска, ее величина напрямую зависит от степени вероятности наступления оговоренного в договоре страхового случая. Рисковый взнос является функцией от вероятности наступления риска. В личном страховании она чаще всего зависит от структуры разделенной по возрасту и полу. В имущественном — рисковые премии относительно постоянные.

Сберегательный вклад (накапливаемый) — используется при страховании жизни. Он должен в полном объеме покрывать платежи страхователя по окончании установленного срока страхования. На практике, условия страхования требуют, чтобы страховая нетто-премия в течение действия договора оставалась неизменной, а лучше постоянной, а с возрастанием риска увеличивалась рисковая премия и уменьшались сберегательные, и наоборот.

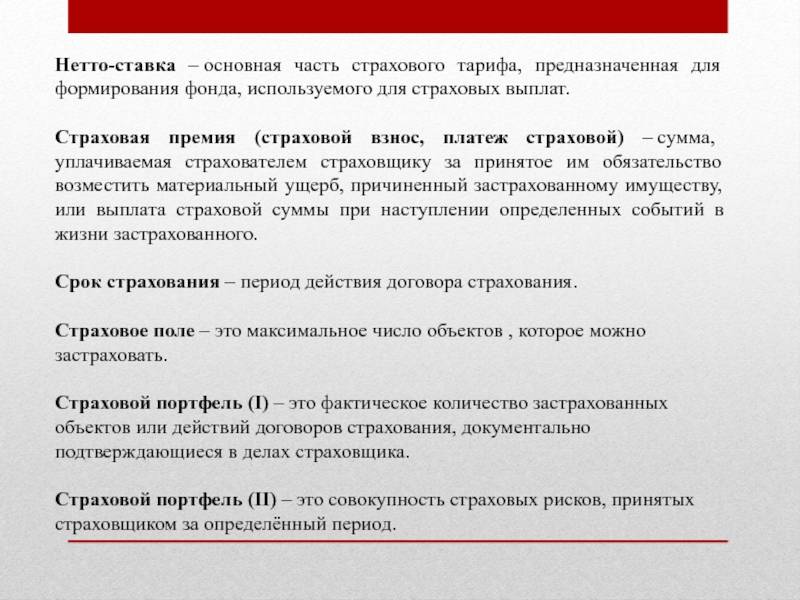

Нетто-премия — это взнос, который необходим для покрытия страховых платежей за заранее определенный промежуток времени по конкретному виду страхования. Если возможное планомерное развитие риска, то нетто-премия обычно равна рисковой премии. В условиях меняющегося риска, предполагается гарантийная (для стабилизации ситуации) надбавка. В таких условиях нетто-премия отличается от рисковой на величину стабилизационной надбавки, которая в свою очередь может быть выражена как положительным так и отрицательным числом. В имущественном страховании нетто-премия равна рисковой премии плюс необходимая стабилизационная надбавка, а в личном нетто-премия равна рисковой премии плюс сберегательные взнос. Иногда добавляют еще стабилизационную надбавку. Достаточный взнос — это необходимая сумма нетто-премии и нагрузки, которые включают в расходы страховщика. Этот вклад рассматривают как брутто-премию или тарифную страховую ставку.

Брутто-премия — это тарифная ставка страховщика. Она равна достаточному вкладу плюс надбавки, идущей на покрытие расходов, связанных с превентивными мерами, рекламой, покрытием убыточных видов страхования и т.д. Каждый дополнительный элемент вызывает рост тарифной ставки.

Натуральная премия — премия, покрывающая риск за заранее определенный промежуток времени. Она соответствует фактическому развитию риска. На данный промежуток времени равна рисковой премии. В долгосрочном периоде она меняется с ежегодной сменой риска. Например, в договорах страхования жизни с ростом продолжительности жизни растет натуральная премия. Страховщик изучает тенденции развития натуральной премии и с учетом этих данных вносит коррективы во внутреннюю политику страховой компании.

Постоянные (фиксированные) премии — взносы, которые с течением некоторого времени остаются неизменными. Чаще всего используются они в имущественном страховании, присущие постоянным рискам, хотя стабильность относительна, поскольку с изменением технологий меняются и риски, и премии.

Одноразовая премия уплачивается страхователем страховщику за весь период страхования вперед.

Текущие страховые премии — часть от общих обязательств субъекта страхователя перед страховщиком. Сумма текущих взносов больше единовременного взноса.

Годовой взнос — единовременный взнос по договорам, имеющих годовой срок действия. Этот взнос не делим. В личном страховании применяются как срочные так и пожизненные годовые страховые премии.

Рассрочена премия — разделенная на части годовая премия (за полугодие, квартал, месяц).

По времени уплаты страховых премий их распределяют на авансовые и предварительные.

Авансовые премии — платежи, которые необходимо страхователю уплатить страховщику до наступления момента их уплаты, оговоренного пунктами существующего договора.

Предварительная премия — разрешенная страховщиком полная или же частичная уплата необходимого взноса до наступления срока уплаты, ее рассматривают как вклад сберегательного характера. На эти премии начисляются проценты по вкладам. С наступлением страхового случая до истечения прописанного в договоре срока, страхователь или наследник получают в качестве исключения кроме страховой суммы еще и те необходимые страховые премии, по которым предельный срок уплаты еще не наступил. В этом различие между авансовыми и предварительными премиями.

A-Z А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Э Ю Я

Возврат страховой премии

Страхователь может вернуть ранее уплаченную страховую премию при определенных обстоятельствах. К ним относят:

- возврат страховой премии при расторжении договора по обоснованным причинам (гибель страхователя, смена владельца объекта);

- возврат части суммы в виде вознаграждения при досрочном погашении денежных обязательств;

- «период охлаждения» — 14 дней, в течение которых можно вернуть всю страховую премию.

Особое внимание следует обратить на следующие ситуации, связанные с возвратом:

- В «период охлаждения» возврату подлежит вся премия, если страхователь подал заявление о расторжении договора до начала его действия.

- Если договор уже действует, но заявление подано в «период охлаждения», вернут премию за вычетом прошедших дней.

- Если заявление о расторжении подано за пределами «периода охлаждения», вычтут РВД и дни действия договора, возврат будет минимальный.

- Если кредит закрыли досрочно, возврат премии также будет минимальный.

Что такое страховая премия

Определение понятия можно найти в нескольких статьях ГК РФ. Из положений ст. 929 ГК РФ и ст. 934 ГК РФ следует, что по договору страхования страховщик за конкретную плату при наступлении страхового случая производит выплату страхователю. Простыми словами: страховщик оказывает услугу и за это получает вознаграждение, именуемое страховой премией, которую страхователь обязан ему выплачивать.

Согласно п. 1 ст. 954 ГК РФ под страховой премией понимают выплату, которую страхователь должен произвести страховщику. Причем в том порядке и в те сроки, которые обозначены договором.

Отвечая коротко на вопрос, что такое страховая премия, многие эксперты часто говорят, что это плата за страхование. Из числа премий страховщик формирует общий денежный фонд. Это база финансирования. Именно за счет этой базы он возмещает ущерб, когда наступает страховой случай. Об этом свидетельствует п. 1 ст. 2 ФЗ РФ № 4015-1 от 27.11.1992.

Страховые взносы

Законодательство приравнивает взносы к страховым премиям. Это следует из ст. 11 ФЗ РФ 4015-1 от 27.11.1992, где оба термина указываются вместе. Но некоторая разница между ними имеется.

Страховые взносы — это суммы, которые при уплачиваемой страховой премии вносят частями либо авансом. Взнос (иногда его называют платежом) — ее составная часть. Когда говорят о взносе (либо платеже), подразумевают оплату части страховой премии.

Страховая премия (брутто-премия): страховые взносы и платежи и их размер

За услуги необходимо платить. На этом строятся любые договорные отношения. Заключая договор страхования застрахованное лицо обязуется заплатить за полис, а СК — выплатить возмещение при наступлении события, причинившего ущерб имуществу, жизни/здоровью страхователя или третьих лиц. Если страхователь не заплатит за услугу, страховщик не компенсирует ему убыток.

Порядок платежей

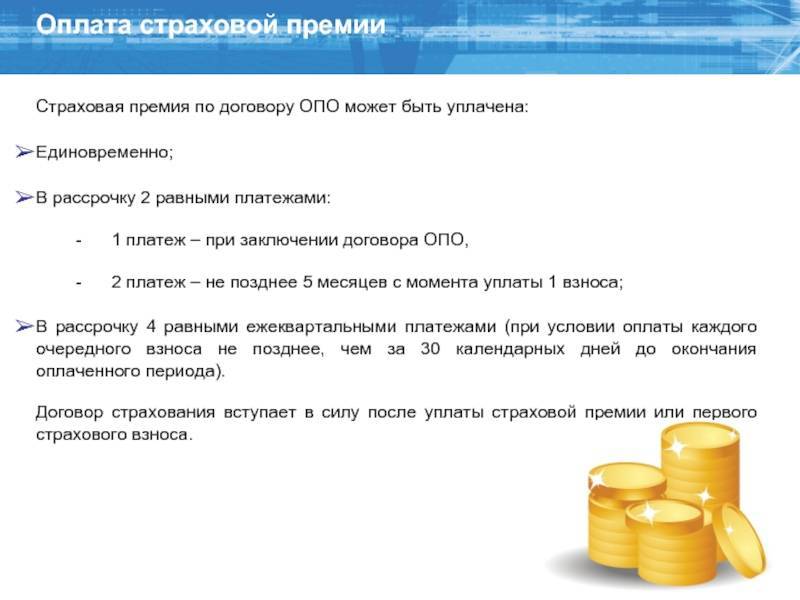

Сроки уплаты взносов устанавливают в договоре. Периодичность:

- вся премия одним платежом при покупке страховки;

- частями (ежемесячно, ежеквартально). При рассрочке страхователю необходимо соблюдать сроки платежа, иначе в случае возмещения ущерба СК вправе вычесть сумму неуплаченного взноса из суммы компенсации (ст. 954 ГК, п. 4);

- 1 раз в год (для договоров, сроком более 12 месяцев).

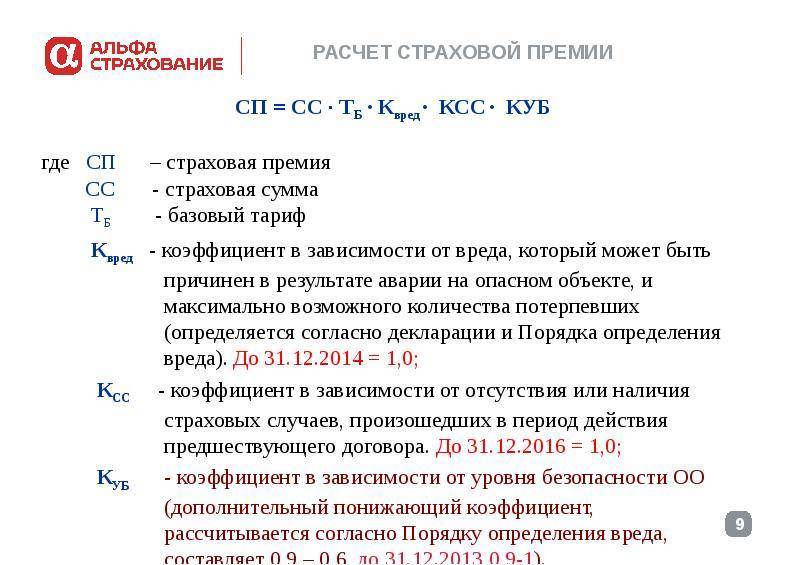

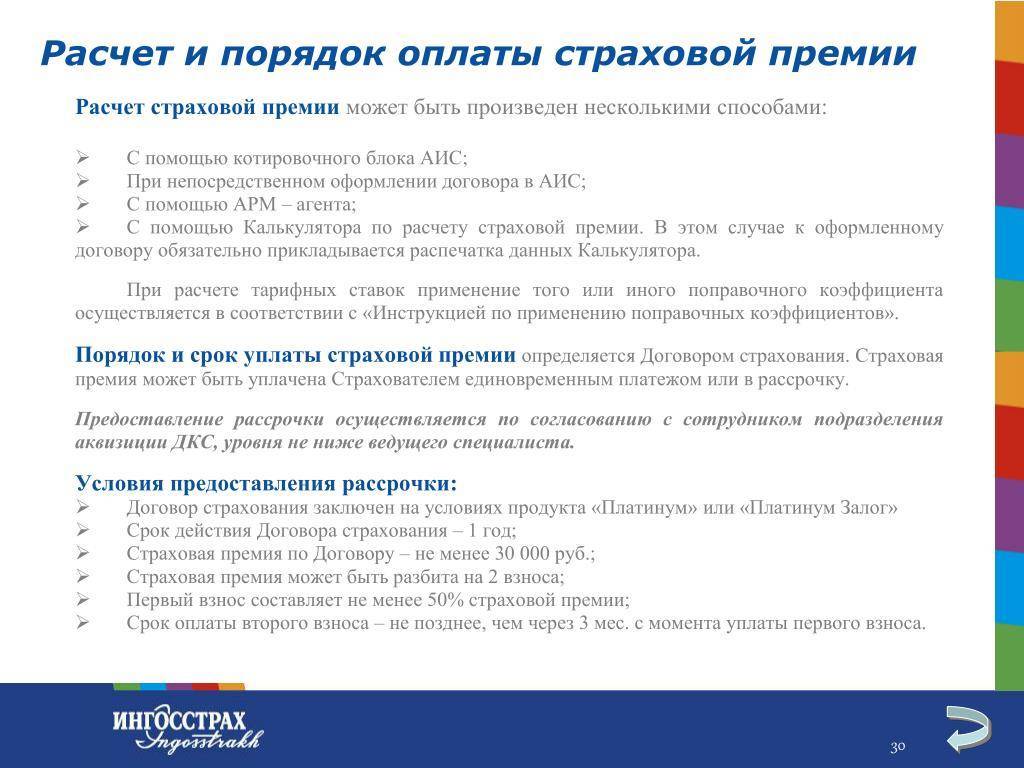

Принципы расчета брутто-премии

Для расчета премиальных взносов страховщик применяет формулы и систему статистических закономерностей. Такой подход помогает оценить объект и степень рискованности страховки, сформировать размер премии, одинаково адекватный для обеих сторон. Страховой взнос исчисляют в процентах к страховой сумме или в рублях.

Формула расчета цены страховки:

ПВ = МВ × БТ × ПК, где:

- ПВ — премиальная выплата;

- МВ — страховая сумма (максимальная выплата);

- БТ — базовый тариф по данному виду страхования;

- ПК — повышающие или понижающие коэффициенты.

В добровольном страховании базовые тарифы рассчитывает страховщик. При этом пользуются статистическими данными о страховых случаях, выплатах, убыточности страховых операций за 3 или 5 лет.

В обязательном страховании предельные размеры тарифов (минимум и максимум) определены соответствующими законами или регулируются органами страхнадзора. Например, ЦБ РФ установил базовые ставки брутто-премии для полисов ОСАГО для физических лиц — 2471-5436 рублей. Цена страховки (премия) будет зависеть от:

- наличия или отсутствия у страхователя админнаказаний за нарушение ПДД (бонус-малус);

- местности эксплуатации ТС (территориальный коэффициент);

- возраста и стажа водителя;

- количества водителей, включенных в страховку, и других факторов, влияющих на вероятность причинения вреда.

На страховую премию обычно влияет страховая сумма, срок действия полиса, тарифы и коэффициенты.

Экономически обоснованные тарифы обеспечивают финансовую устойчивость страховых операций, сбалансированность выплат и расходов страховщика, выполнение обязательств перед страхователем.

Коэффициенты, которые применяют в расчете премии, — скидки и набавки. Устанавливают для каждого вида страхования. Например, в страховании недвижимости снижающий коэффициент — наличие систем безопасности, контроля протечек, пожаротушения. Старый дом с неисправной проводкой и канализацией — основание для повышения тарифа, поскольку страхование рисковое. У каждой СК — индивидуальный подход к применению повышающих и понижающих коэффициентов.

Для расчета премии многие страховщики на своих сайтах размещают онлайн калькуляторы. Страхователь может самостоятельно рассчитать цену страховки.

Структура брутто-премии

Страховая премия складывается из:

- нетто-премии — часть денег, которая направляется на выполнение обязательств страховщика (возмещение ущерба);

- нагрузки — расходы страховщика по ведению дел и доля, относящаяся на прибыль о т страховых операций.

В свою очередь, нетто-премия включает суммы, идущие на:

- покрытие рисков по страховке;

- компенсацию возможной разницы между фактическими и расчетными выплатами (гарантийная или рисковая надбавка);

- накопление для риска дожития (по долгосрочному страхованию жизни).

Доля нетто-премии в страховом взносе — 70-80%, нагрузки — до 20%.

Вид договора страхования | Срок | Страховая премия | |||

нетто-премия | нагрузка | ||||

рисковый взнос | надбавка | накопительный взнос | |||

жизни | долгосрочный | + | + | + | |

от НС и болезней | краткосрочный | + | ± | + | |

ДМС и ОМС | «_» | + | ± | + | |

имущественное | «_» | + | ± | + | |

ответственности | «_» | + | ± | + |

Страховые суммы, зависящие и не зависящие от страховых выплат

Невосстанавливаемая (агрегатная) страховая сумма

Невосстанавливаемая (агрегатная (Поскольку данный термин еще не стал общепризнанным (он пока не упоминается ни в одном словаре страховых терминов), рекомендуется при использовании такого термина всегда раскрывать его понятие в договоре или стандартных правилах страхования)) страховая сумма представляет собой величину обязательств страховщика, уменьшающуюся по мере осуществления страховой организацией выплат страхового возмещения. Например, если в договоре страхования установлена страховая сумма в размере 100 тыс. руб., то при наступлении страхового случая, вследствие чего страховщик произвел выплату в размере 25 тыс. руб., в дальнейшем страховая компания несет ответственность лишь в пределах 75 тыс. руб. Такой вид страховой суммы применяется в договорах страхования чаще всего. Ее применение отражается в положениях стандартных правил или договоров страхования, предусматривающих, что размер страховой суммы уменьшается на величину произведенных страховых выплат, или содержащих положение, согласно которому, если осуществлены одна или несколько страховых выплат в размере страховой суммы, данный контракт прекращается вследствие полного и надлежащего исполнения страховщиком своих обязательств по нему (например: абз. 3 п. 7.8 Типовых (стандартных) правил страхования имущества физических лиц).

Восстанавливаемая страховая сумма

Восстанавливаемая страховая сумма используется значительно реже, так как несет в себе значительный риск для страховщика, связанный с тем, что ему придется покрывать все убытки страхователя или выгодоприобретателя независимо от того, сколько их произойдет за период действия договора страхования. Примером такой страховой суммы является страховая сумма по договорам добровольного страхования жилья, осуществляемого в рамках соответствующих муниципальных программ; обязательного страхования гражданской ответственности владельцев транспортных средств, поскольку в ст. 7 Федерального закона от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств” (далее – Закон об ОСАГО) прямо указано на страховую сумму, в пределах которой страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить потерпевшим причиненный вред.

Восстанавливаемая страховая сумма подразделяется на два вида в зависимости от того, предусматривается или нет уплата дополнительной страховой премии по договорам страхования или перестраховочной премии – по перестраховочным контрактам за восстановление страховой суммы. Чаще всего в перестраховочных контрактах предусматривается одно бесплатное восстановление и два-три возмездных.

В договорах перестрахования, где речь идет о восстанавливаемой страховой сумме, обычно применяется специальная оговорка, в силу которой производится зачет встречных однородных требований – перестраховочная премия за восстановление страховой суммы идет в зачет выплаты страхового возмещения по договору перестрахования.

Выводы

Подытоживая, выделим следующие ключевые моменты:

- Страховая премия — это вознаграждение, которое клиент платит страховщику за оказанные им услуги.

- Ее размер калькулирует страховщик по формуле: СП= СС х СТ х К.

- В ее калькуляции всегда участвует страховой тариф. В обязательном страховании его устанавливают с учетом норм закона, а в добровольном — страховщик.

- Возврат уплаченных страховых премий допускается только в добровольном страховании в «период охлаждения» или за его пределами, если возврат прописан в договоре.

Подробно о возврате страховой премии можно узнать в следующей статье.

Заключение

Итак, страховая премия представляет собой ту сумму, которую уплачивает страхователь своему страховщику. Такая сумма может погашаться одним платежом или выражаться в периодических выплатах, сумма которых с течением времени может несколько изменяться. Составляющими таких выплат являются определенные показатели, которые учитывают степени риска вида страхования, статистические данные по аналогичным объектам страховки, а также затраты страховой организации и необходимость получения дохода от ее деятельности.

Советуем почитать:

Квитанция на получение страховой премии (взноса)

Рейтинг: 0/5 (0 голосов)