Особенности деятельности

Стоит отметить, что налоговые органы права и обязанности соблюдают в полной мере. На уровне субъектов РФ ими выполняются такие задачи:

- контроль над соблюдением НК РФ на территории определенного субъекта;

- налаживание процесса поступления в бюджет обязательных платежей, включая сборы и налоги.

Руководитель ФНС назначает на должность руководителя управления по определенному субъекту РФ. Эта процедура выполняется по согласованию с уполномоченным на это представителем Президента РФ. Стоит выделить следующие два вида инспекций ФНС межрайонного уровня:

- инспекции, которые контролируют территорию более двух административных районов;

- инспекции, которые осуществляют контроль над самыми крупными налогоплательщиками, подлежащими администрированию на уровне региона.

Регистрация организаций и предпринимателей

Помимо обязанностей, прямо установленных в Налоговом кодексе РФ, на налоговые инспекции возложены функции госрегистрации организаций и предпринимателей (п. 2 ст. 33 НК РФ, абз. 2 п. 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506). При этом по запросам организаций и граждан уполномоченные налоговые инспекции обязаны предоставлять им сведения из ЕГРЮЛ и ЕГРИП (ст. 6 Закона от 8 августа 2001 г. № 129-ФЗ, п. 7 Порядка, утвержденного приказом Минфина России от 23 ноября 2011 г. № 158н). Порядок предоставления сведений из государственных реестров представлен в письме ФНС России от 30 декабря 2010 г. № ПА-37-6/19020 и доведен до налоговых инспекций для обязательного применения.

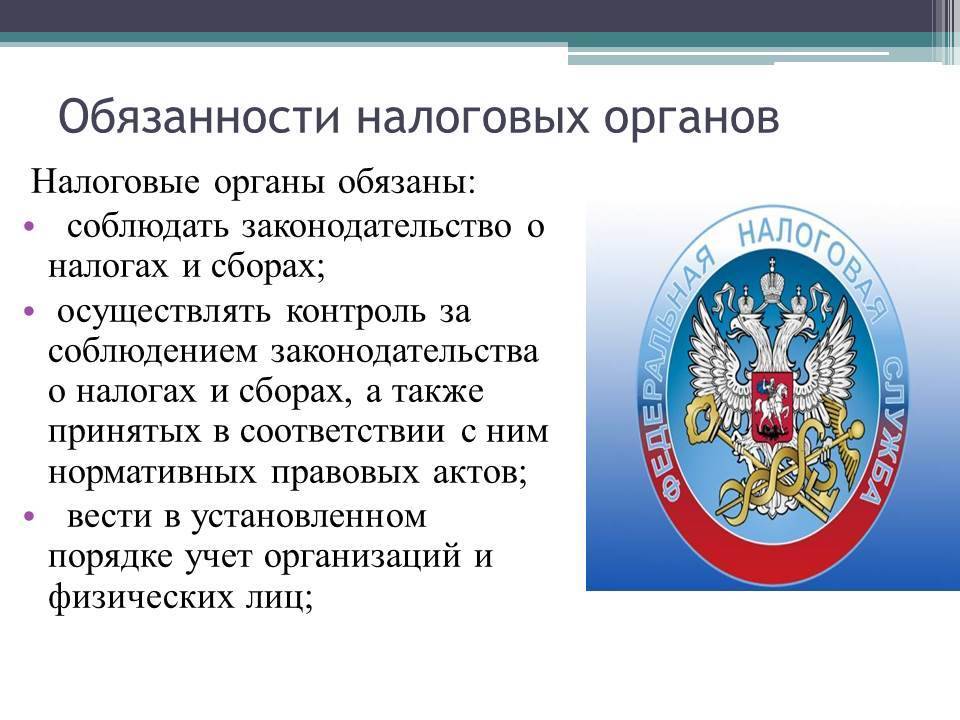

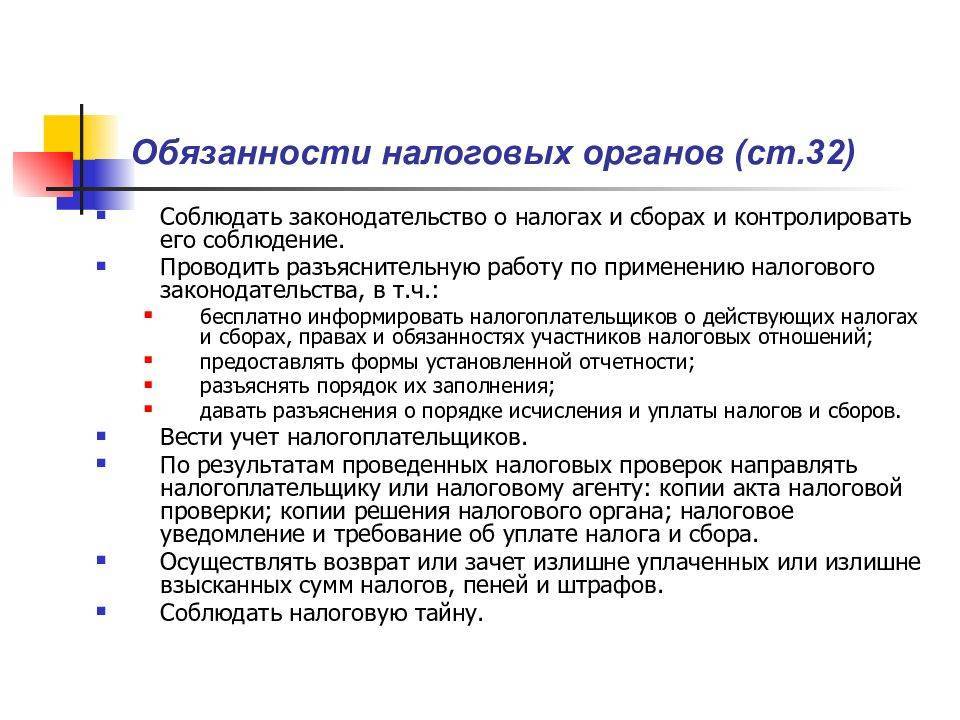

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

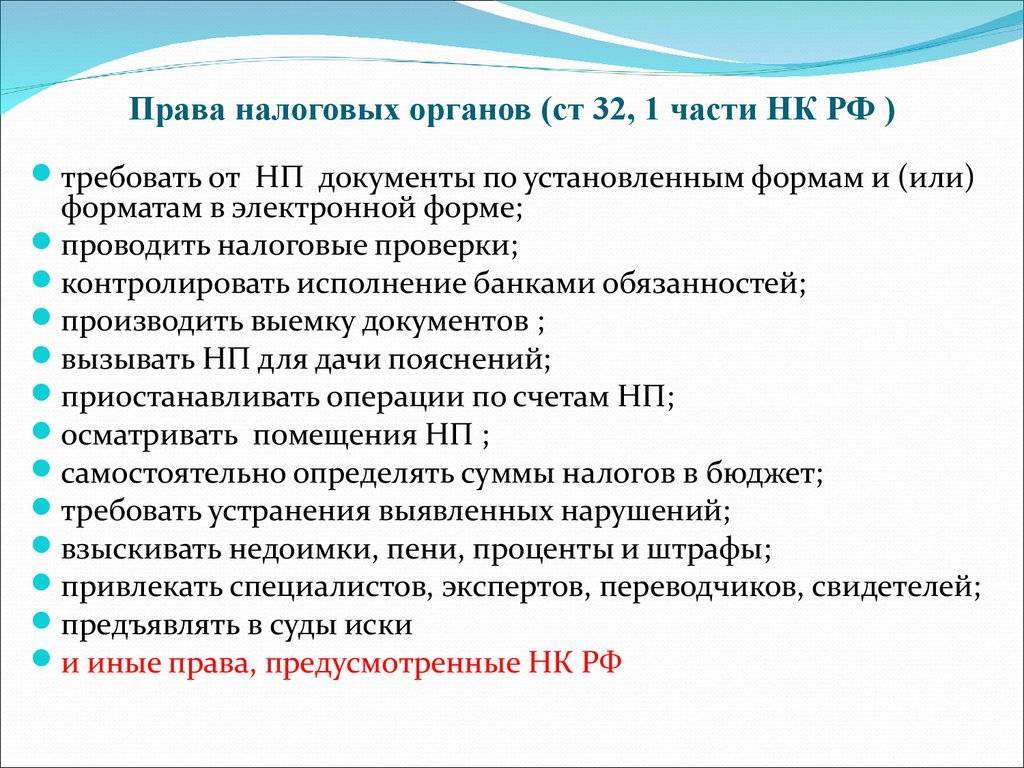

Права

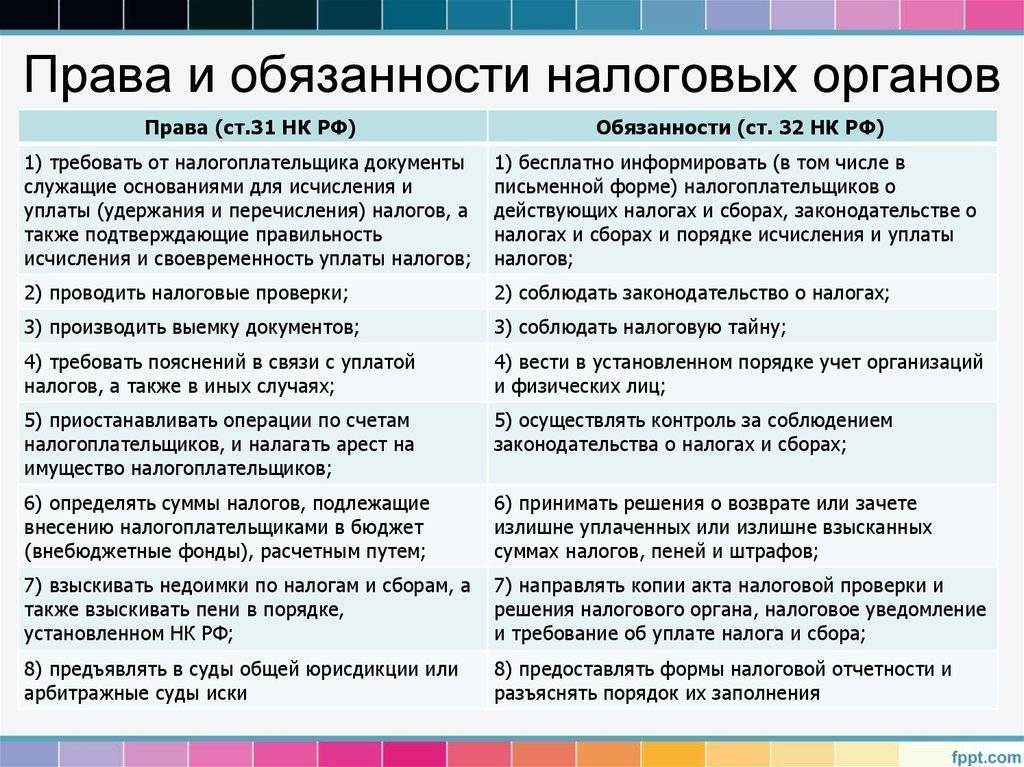

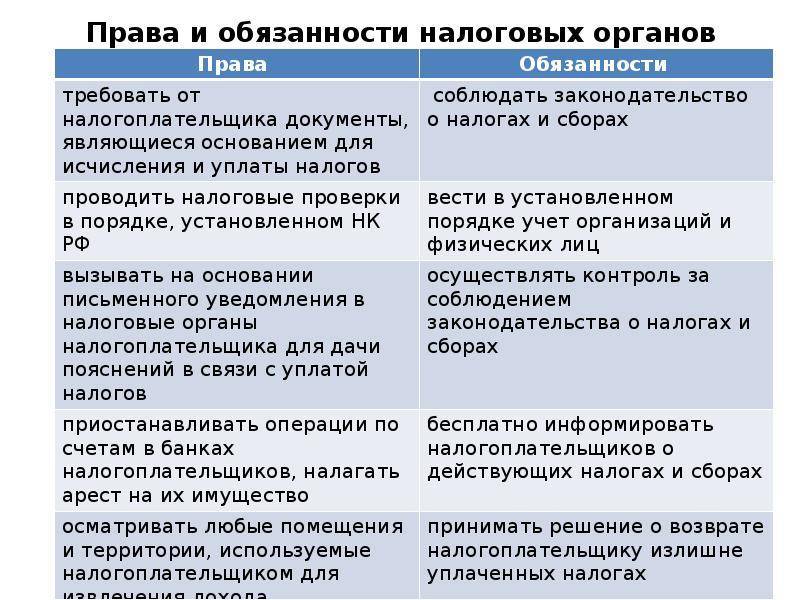

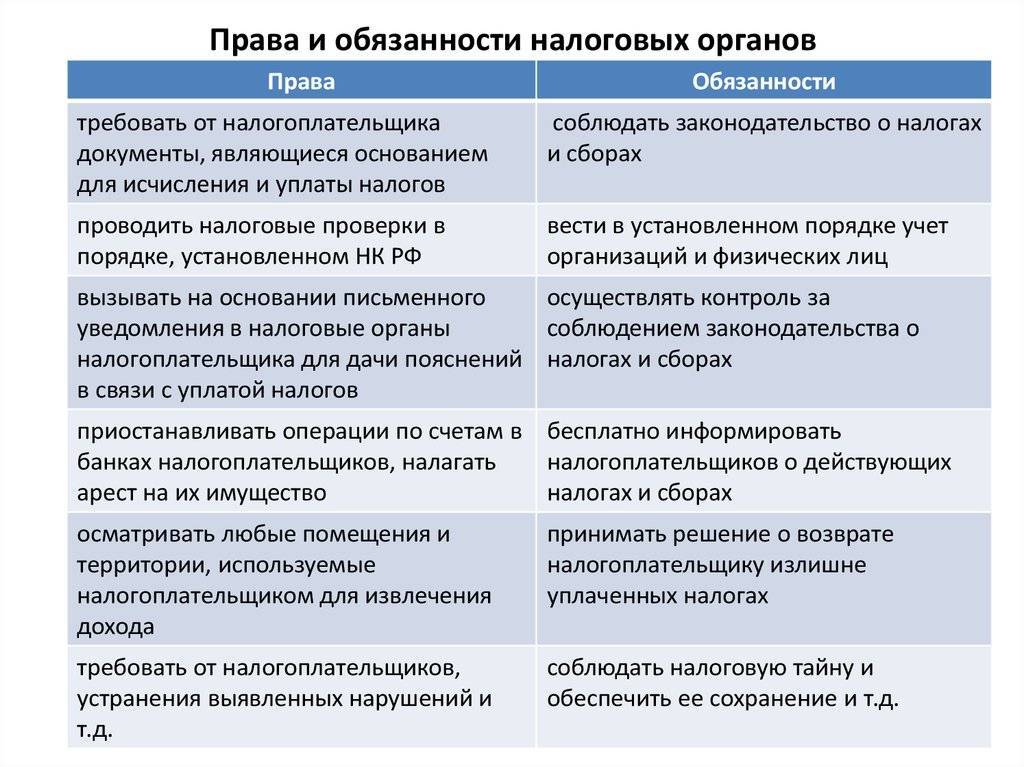

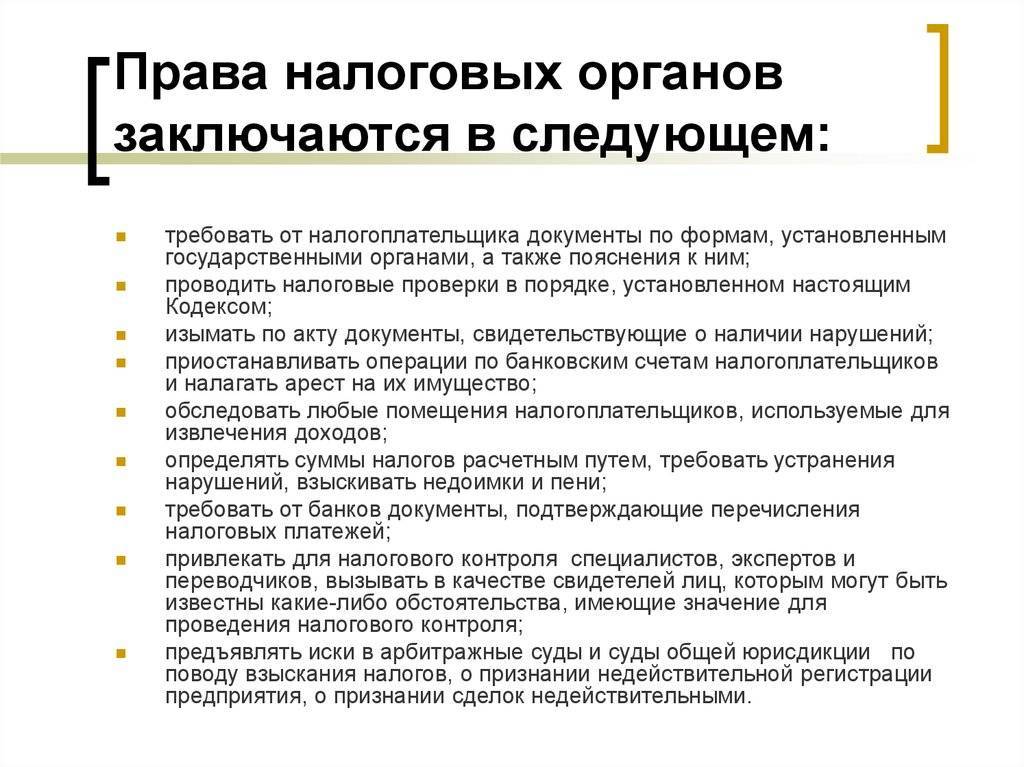

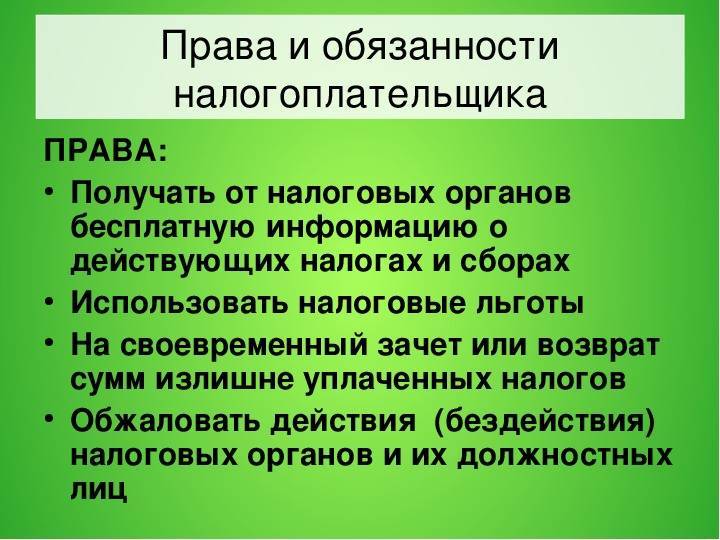

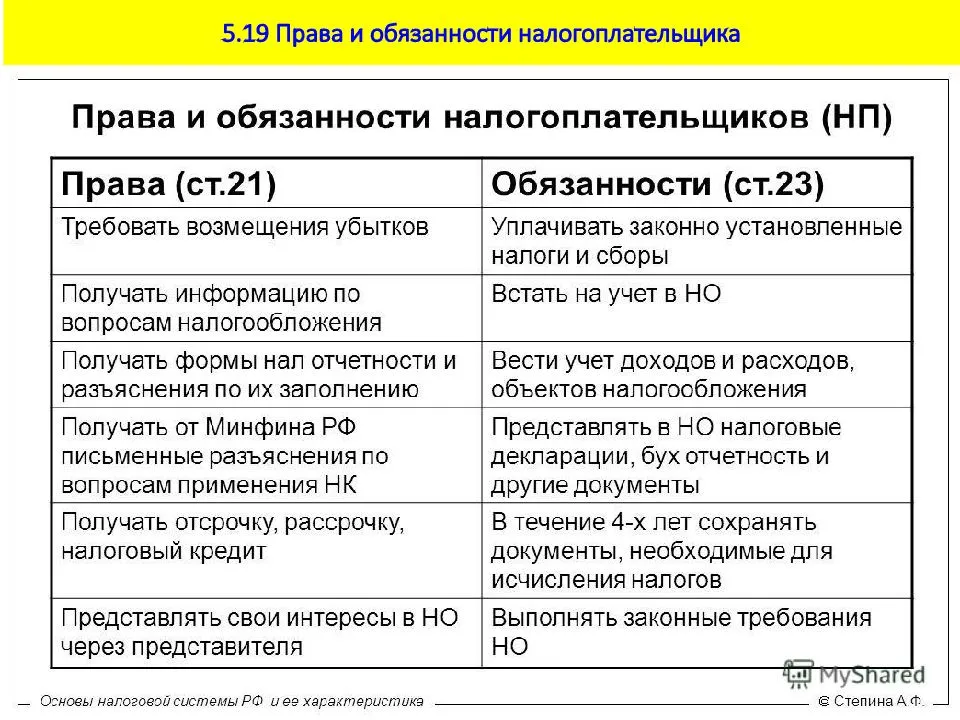

Обращаясь в налоговые органы, права и обязанности, которые они имеют, следует рассмотреть. Данные органы вправе:

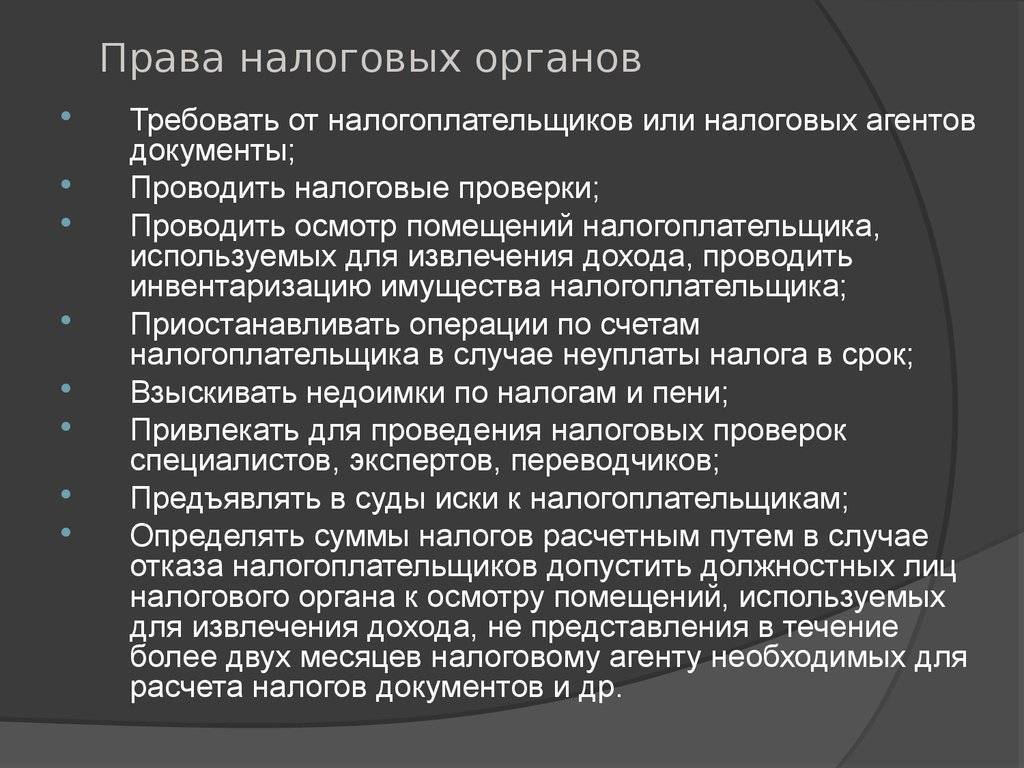

- Затребовать у налогоплательщиков документы по установленным государственными органами формам. Они выступают основанием для исчисления налогов, подтверждения правильности и своевременности уплаты.

- Проводить проверки в соответствии с порядком, определенным НК РФ.

- Вызывать налогоплательщиков и налоговых агентов на основании письменного уведомления с целью дачи показаний в связи с проводимыми проверками и уплатой налогов.

- Выполнять изъятие документов в процессе проведения проверок, связанных с налоговыми нарушениями при подозрении в уничтожении документов.

- В полномочия налоговых органов включена остановка операции по банковским счетам и арест имущества налоговых агентов и налогоплательщиков.

- Устанавливать суммы налогов и сборов, которые должны вноситься налогоплательщиками в бюджет.

- Производить контроль соответствия существенных затрат физических лиц их доходам.

- Предъявлять иски в арбитражные и суды общей юрисдикции.

Стоит отметить, что рассматриваемые инспекции также в праве наравне с судьями определять обстоятельства, отягчающие или смягчающие ответственность за налоговые нарушения. При этом в РФ регулярно проводится модернизация налоговых органов, которая подразумевает введение новых правил, норм и особенностей деятельности.

Налоговые органы: их законные права

Каковы основные права налоговых органов? НК РФ определяет их следующую совокупность:

выносить требования в адрес плательщиков налогов в отношении предоставления документов, в которых могут содержаться основания для законного исчисления и уплаты сборов;

запрашивать у граждан пояснения (в том числе зафиксированные документально), позволяющие определить, насколько правильно подсчитана сумма налога, а также то, в какие сроки он был уплачен;

проводить проверки на предмет следования плательщиками нормам законодательства, регулирующего сборы;

приостанавливать финансовые операции на расчетных и персональных счетах плательщиков в кредитно-финансовых учреждениях по основаниям, содержащимся в НК РФ;

налагать арест на располагаемое плательщиками имущество в качестве возможной меры, обеспечивающей перечисление требуемой суммы налога в бюджет федерального, регионального или муниципального уровня;

производить процедуру выемки документов с целью выявления фактов, свидетельствующих о нарушениях налогового законодательства;

исследовать принадлежащие плательщикам объекты (ресурсы), пригодные для извлечения дохода (производственные помещения, склады, торговые площади), производить осмотр инвентаризацию их имущества (которое также может задействоваться как инструмент извлечения прибыли, подлежащей законному налогообложению);

исчислять корректные суммы сборов, которые плательщики обязаны вносить во внебюджетные государственные фонды (ПФР, ФСС и ФОМС) на основании сведений о гражданах (а также субъектах, ведущих аналогичную деятельность);

определять размер налога расчетным способом в том случае, если плательщик не допускает специалистов ФНС к обследованию производственных объектов, складов, торговых площадок и иных ресурсов, которые могут быть использованы как инструмент извлечения прибыли (как правило, это происходит, если предприниматель не предоставляет в ведомство необходимые документы – отчеты, декларации и т. п. в течение продолжительного срока);

взыскивать недоимки по налогам с бизнесов, начислять пени, штрафы (последние – в судебном порядке) в соответствии с законодательными нормами (которые в ряде случаев регулируют взаимоотношения ФНС с ИП и юрлицами по-разному);

запрашивать в банках, которые управляют расчетными счетами предпринимателей информацию об исполнении различного рода платежных документов по распоряжению налогоплательщиков (эта мера, как правило, носит контрольный характер);

приглашать к сотрудничеству в случаях, когда это необходимо, экспертов и специалистов сторонних организаций (например, это могут быть переводчики);

обращаться к гражданам, которые могут засвидетельствовать те или иные факты, касающиеся деятельности предпринимателей, которые могут быть полезны для ФНС с точки зрения налогового контроля;

ходатайствовать о лишении предпринимателей лицензий (либо приостановлении их действия) если бизнес сопровождается нарушениями законодательства, регулирующего налоги и сборы;

взаимодействовать с различного уровня судами на предмет решения споров и нарушений, касающихся процессов исчисления и сбора платежей.

Таковы основные права налоговых органов, гарантированные законами РФ. Полезно будет также ознакомиться с перечнем обязанностей ведомств, ответственных за сборы в государственную казну.

Обязанности налоговых структур

В соответствии с нормами закона налоговики обладают рядом обязанностей. Перечислим важнейшие из них.

Прежде всего обязанности налоговых органов включают неукоснительное соблюдение законодательства, отражающего процедуры исчисления и получения сборов в казну. Также структуры ФНС и иных ведомств, ведущих смежную работу, обязаны осуществлять контроль над тем, чтобы нормы правовых актов соблюдались всеми субъектами, которых регулирование касается.

Ведомства обязаны вести корректный учет в налоговом органе плательщиков сборов, разъяснять им особенности применения актуальных правовых актов, информировать их о том, каковы размеры текущих платежей. Кроме того, ФНС обязана предоставлять необходимые формы отчетности (а также разъяснять нюансы их заполнения).

Любой отчет, разъяснение, заявление в налоговый орган подаются в соответствии с официальными или рекомендуемыми форматами.

Ведомству, в силу требований закона, предписывается помогать гражданам в предоставлении соответствующих документов.

ФНС обязана возвращать переплату по налогам (или установленным образом пересчитывать в сопоставлении с другими сборами), пеням и различного рода штрафам.

Налоговые органы обязаны неукоснительно соблюдать конфиденциальность процесса взаимодействия с гражданами. Дело не только в обеспечении соответствия положениям ФЗ “О персональных данных” и иных защищающих индивидуальные сведения о плательщиках правовых актах. В России есть такое явление, как “налоговая тайна”, и задача ФНС – в полной мере соблюдать ее.

Таковы основные обязанности налоговых органов. Безусловно, есть и иного рода задачи, которые предписывается решать ведомству в силу закона. Мы отразили те, что касаются, прежде всего, взаимодействия ФНС и граждан. Есть, конечно, большое количество межведомственных обязательств данной структуры (например, время от времени должны передаваться в те или иные инстанции различные документы налоговых органов – отчеты, договоры, планы и т. д.).

Законодательное регулирование прав и обязанностей ФНС

Служба РФ по налогам и сборам, их структура, права и обязанности налоговых органов, по НК РФ, определяются их местом в налоговой системе и выполняемыми функциями. Система сбора налогов — это:

- совокупность действующих условий налогообложения;

- принципы, формы и методы уплаты налогов;

- меры обеспечения при исполнении обязанностей налоговой инспекции по своевременности и полноты уплаты налогов.

Элементами фискальной системы являются:

- налоги и их виды;

- система исполнительных органов;

- система законодательства;

- политика налогообложения и ее принципы;

- распределение собранного с налогоплательщиков по бюджетам и принципы распределения;

- контроль — применяемые методы и формы;

- судебное производство — порядок и условия;

- действующие международные соглашения в сфере налогообложения и др.

Фискальную систему представляет ФНС РФ. Это организационное образование исполнительной власти, находящееся в ведении Министерства финансов РФ. Его основные функции — контроль и надзор:

- за соблюдением законодательства о налогах и сборах;

- за правильностью исчисления и своевременной уплатой обязательных платежей, установленных законодательством РФ.

Исполняемые функции служат следующим целям:

- предоставление услуг для ведения бизнеса высокого качества;

- соблюдение прав налогоплательщиков;

- формирование бюджета государства.

Для эффективного исполнения указанных функций законодательство регламентирует права и обязанности налоговых органов в РФ, порядок взаимодействия с гражданами-налогоплательщиками. Работа ФНС РФ детально представлена в законодательстве и НПА ведомства — оказываемые госуслуги прописаны в регламентах, права и обязанности налоговых органов отражены в НК и в ФЗ 943-1.

Межрегиональные инспекции

Данного рода структуры призваны решать следующие основные задачи:

- контролировать соблюдение законов, регулирующих налоги и сборы на терриитории определенного федерального округа;

- эффективное взаимодействие с полпредами Президента РФ (касательно вопросов, находящихся в общей с ним компетенции);

- контроль над работой региональных структур ФНС посредством проверок.

Налоговые органы РФ данного типа классифицируются, как мы уже сказали выше, в зависимости от отрасли, которую они регулируют. Так, в сегодняшней структуре есть следующие основные типы межрегиональных налоговых инспекций:

ведущие контроль над субъектами сферы добычи и переработки нефти;

обеспечивающие корректное выполнение налоговых законов фирмами, занятыми в газовой промышленности;

контролирующие дисциплину в аспекте выплат сборов в казну предприятий, занимающихся выпуском алкогольной и табачной продукции;

взаимодействующие по вопросам перечисления налогов с компаниями энергетической сферы;

обеспечивающие соответствие деятельности металлургических предприятий налоговому законодательству;

взаимодействующие по вопросам уплаты сборов в казну с компаниями, которые оказывают услуги связи;

осуществляющие контроль за корректным выполнением налогового законодательства со стороны транспортных предприятий.

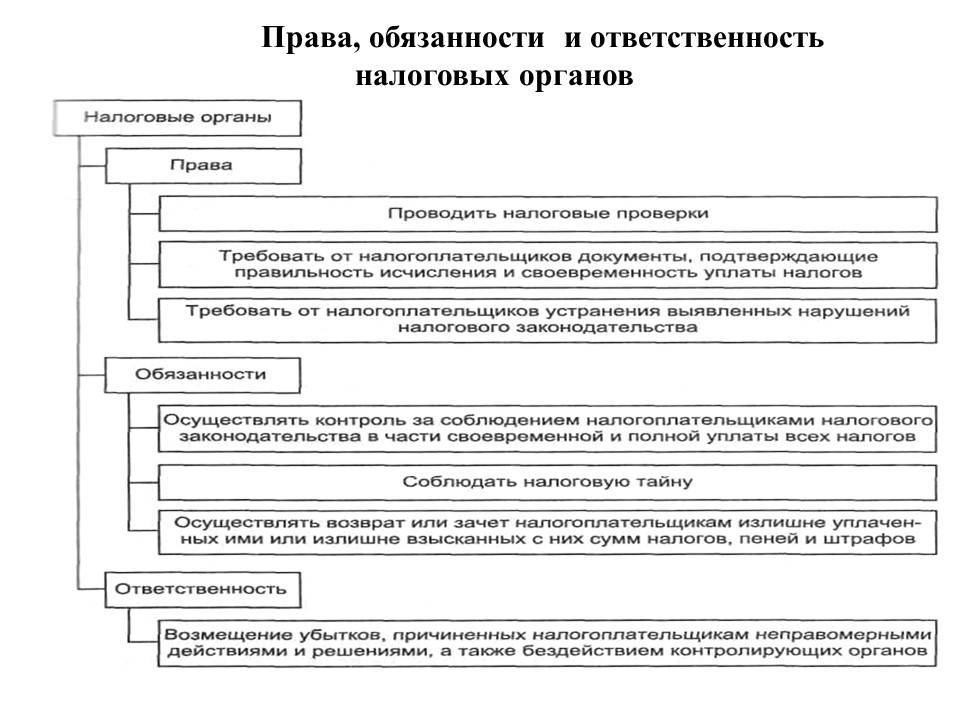

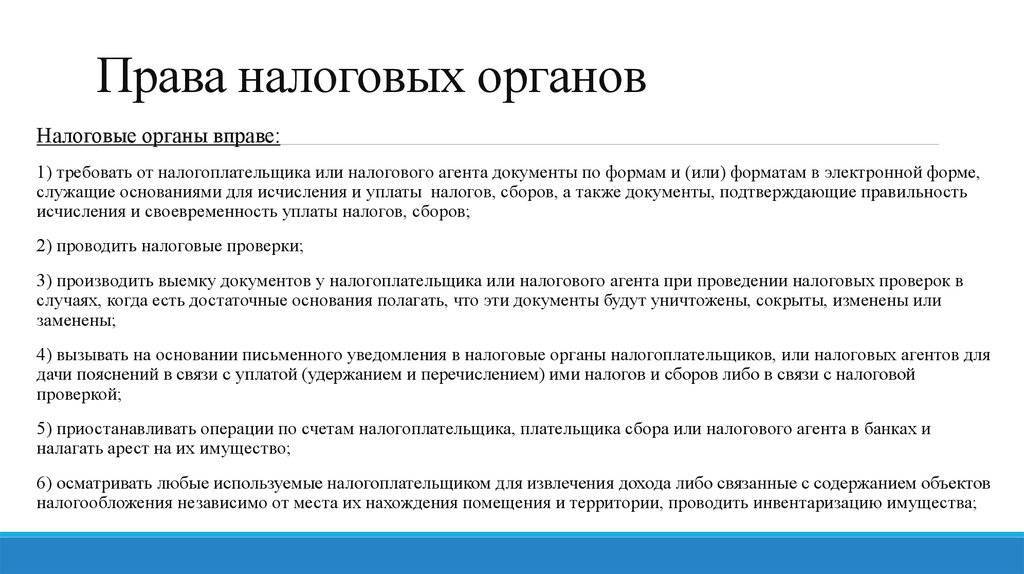

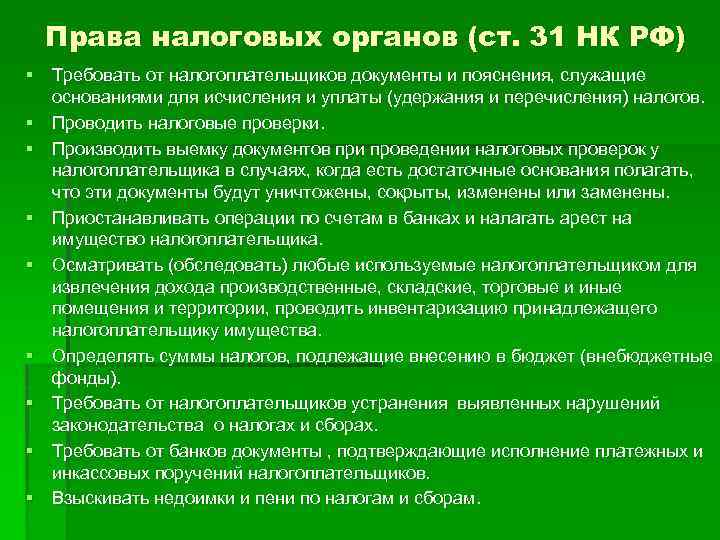

Права инспекций

В частности, налоговые инспекции вправе:

- Требовать от организации документы, подтверждающие правильность расчета налогов, страховых взносов и их уплату в бюджет (подп. 1 п. 1 ст. 31 НК). Форма требования утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628.

- Проводить налоговые проверки деятельности организации (подп. 2 п. 1 ст. 31 НК);

- Налагать арест на имущество организации в порядке, предусмотренном статьей 77 НК (подп. 5 п. 1 ст. 31 НК).

- Взыскивать с организации недоимку по налогам (сборам), страховым взносам, пени, штрафы, а также проценты с сумм НДС, излишне возмещенных в заявительном порядке и подлежащих возврату в бюджет, в соответствии со статьями 46, 47 и 176.1 НК (подп. 9 п. 1 ст. 31 НК).

- Подавать в суд исковые заявления о признании сделок организации недействительными (п. 11 ст. 7 Закона от 21.03.1991 № 943-1).

- Подавать в суд исковые заявления о ликвидации организации или о признании недействительной ее госрегистрации (п. 11 ст. 7 Закона от 21.03.1991 № 943-1).

- Приостанавливать операции по банковским счетам организации в случаях и по правилам, предусмотренным НК (п. 6 ст. 7 Закона от 21.03.1991 № 943-1, подп. 5 п. 1 ст. 31 НК).

С 1 апреля 2020 года у ИФНС расширены права. Теперь инспекция вправе:

- информировать о недоимке по налогам, пеням, штрафам с помощью смс-сообщений и писем на электронную почту (п. 7 ст. 31 НК). Присылать сообщения инспекторы могут не чаще раза в квартал и при условии, что налогоплательщик согласен. Бланк согласия на рассылку еще не утвержден. Проект формы опубликован на regulation.gov.ru;

- брать в залог арестованное имущество, если организация не погасила в течение месяца долг, который обеспечен арестом имущества или запретом отчуждать имущество. (ст. 73 НК). Новое право ИФНС не распространяется на деньги на счетах и во вкладах;

- ставить на налоговый учет сотрудников-иностранцев без местожительства, места пребывания, недвижимости и транспорта в РФ на основании данных, которые предоставили организации и ИП (п. 2, 2.1 ст. 84 НК). ИФНС направят организации или ИП уведомление о постановке на учет для передачи иностранцу. Если работодатели не предоставляли сведения о доходах иностранцев в течение трех лет, инспекторы снимут их с учета (п. 5.7 ст. 84 НК).

Правильность расчетов и своевременность уплаты взносов на обязательное пенсионное (социальное, медицинское) страхование контролируют налоговые инспекции.

А значит, все права налоговых инспекций, которые касаются уплаты налогов, распространяются и на страховые взносы (кроме взносов на страхование от несчастных случаев и профзаболеваний).

Типы налоговых проверок

Безусловно, налоговые проверки являются самым распространенным видом деятельности налоговых инспекторов. Именно на выездных и камеральных мероприятиях зиждется их работа. В чем же отличие этих типов проверок?

Камеральные налоговые проверки

Это обычная для текущего контроля форма налоговых проверок. Последовательность действий при камеральных проверках регулируется статьей 88 НК РФ. В рамках таких мероприятий налоговики могут выполнять следующие действия:

- проверять декларации, отчеты и другие документы, поданные налогоплательщиком, на предмет ошибок и нестыковок;

- устанавливать, насколько сведения из этих документов соответствуют информации, имеющейся у самого налогового органа;

- контролировать правильность исчисления налоговой базы и других арифметических подсчетов;

- разрешать или запрещать запрашиваемые налоговые вычеты и льготы.

То есть основная задача камеральной проверки – проконтролировать текущую деятельность налогоплательщика на основе представленных им документов. Такой тип контроля не подразумевает выезд на место налоговых инспекторов, осмотр помещений, инвентаризацию имущества и т.д.

Выездные налоговые проверки

Это более сложная и эффективная форма налогового контроля над деятельностью предприятий-налогоплательщиков и налоговых агентов. Порядок выездных проверок регламентируется статьей 89 Налогового кодекса. В рамках такого контроля налоговые инспекторы могут осуществлять следующие действия:

- выезжать на основное место деятельности налогоплательщика;

- осматривать помещения и имущество, с помощью которого предприниматель извлекает выгоду;

- проводить инвентаризацию этого имущества;

- проверять любую документацию, связанную сразу с несколькими видами налогов и сборов;

- назначать экспертизы, привлекать переводчиков.

Соответственно, выездная проверка проводится на месте деятельности налогоплательщика. В исключительных случаях ее могут перенести в здание налогового органа.

К сведению! Выездная проверка может длиться от двух месяцев до полугода. Однако инспекторы могут приостанавливать ее ход на время истребования документов от налогоплательщика и других органов, проведения экспертиз и перевода документов с иностранных языков.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

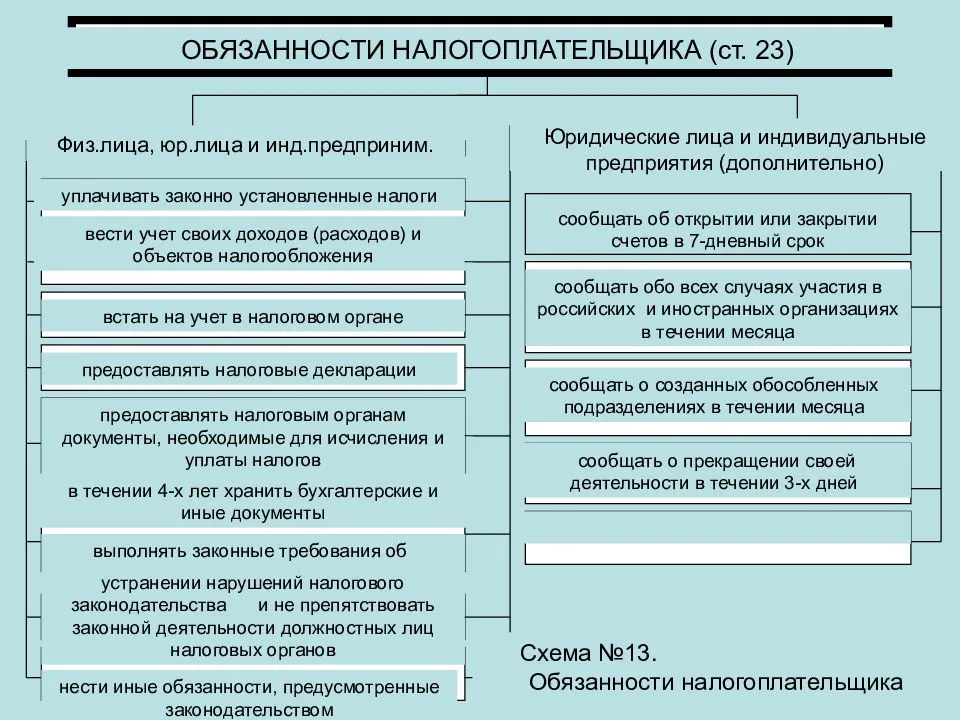

Налоговые органы: что это?

Налоговые органы РФ являют собой целостную централизованную систему, которая включает в себя органы контроля над абсолютным соблюдением законодательных правовых актов. В данное обязательство налогоплательщиков входит своевременное внесение налогов и сборов в бюджет в полном объеме. Рассматриваемые органы включают в себя Федеральную налоговую службу, а также ее подразделения. Они относятся к огранам исполнительной власти, подчиняемыми Министерству финансов. ФНС уполномочена на проведение государственной регистрации физических лиц в качестве ИП, юридических лиц и других задач.

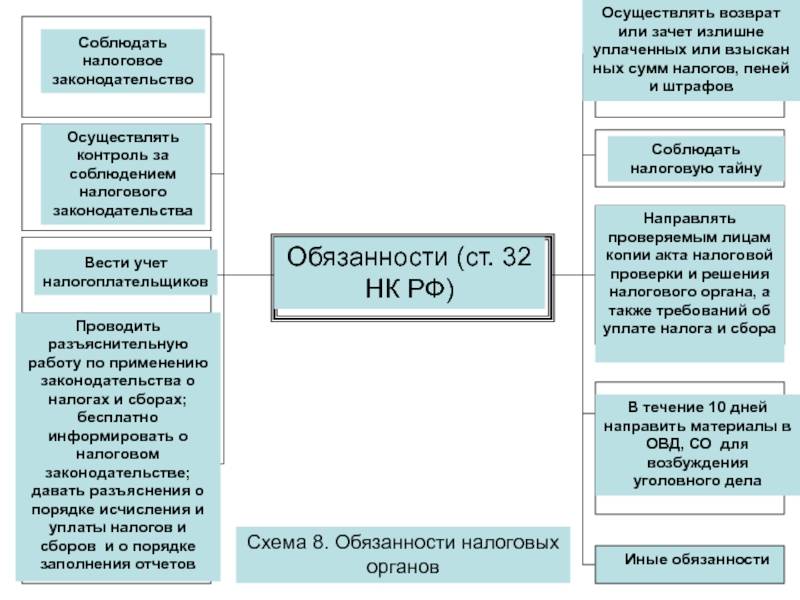

Об обязанностях налоговых органов

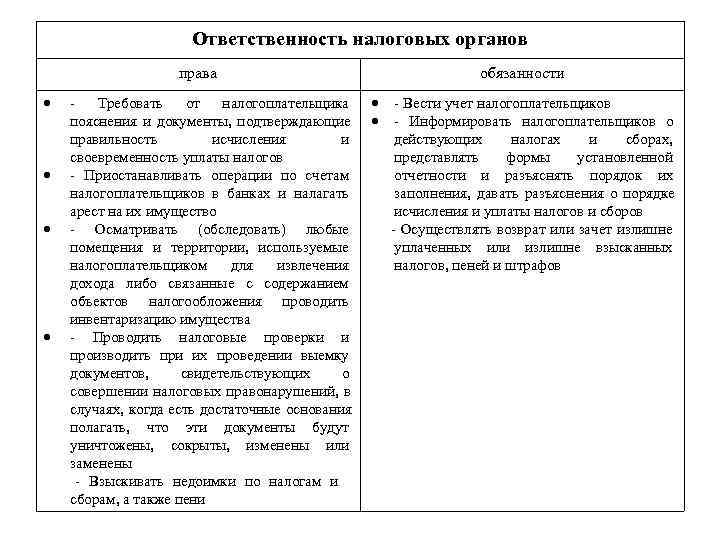

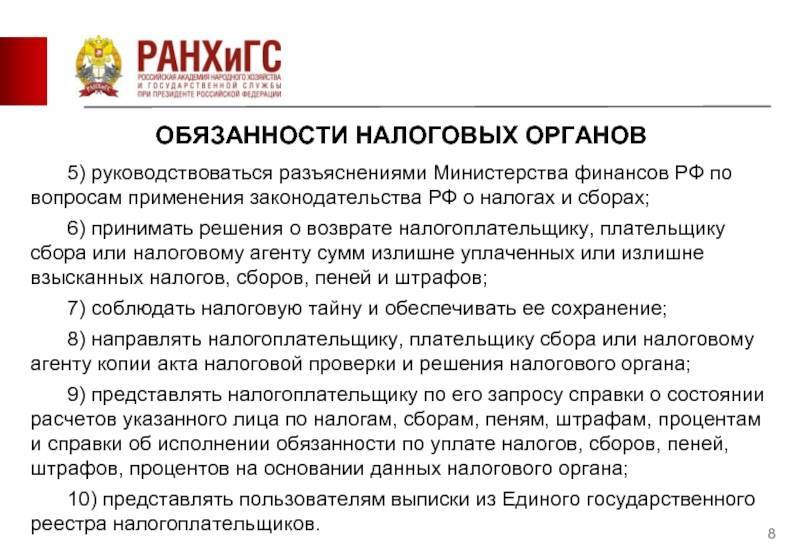

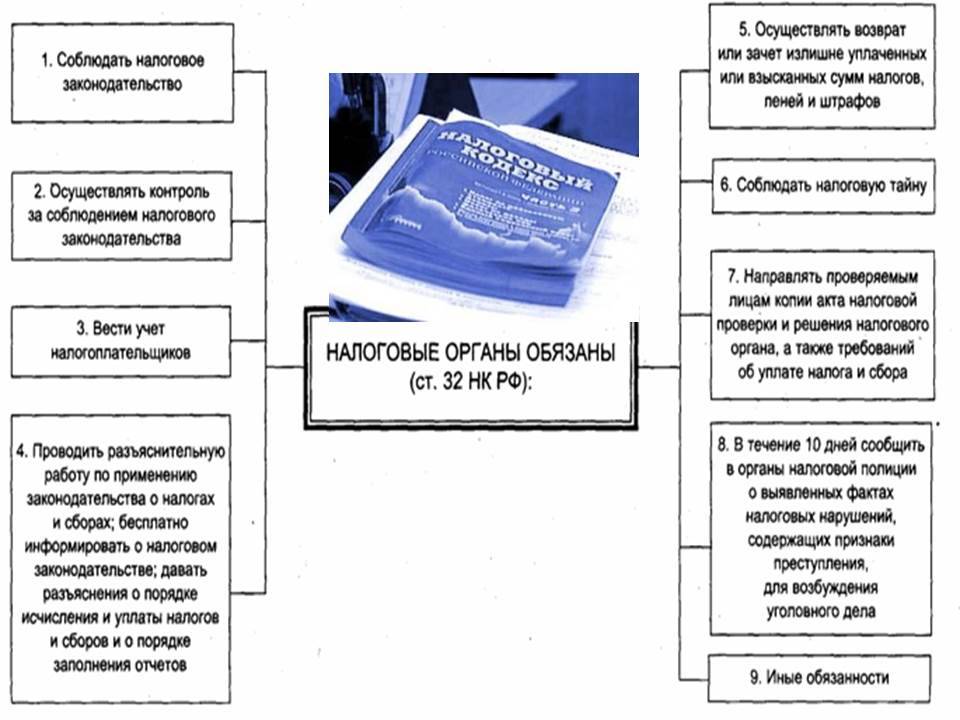

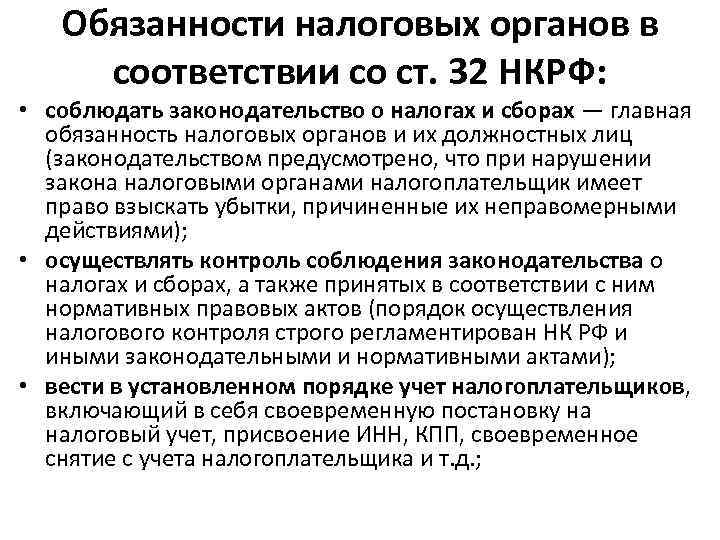

Наряду с правами законодатель возлагает на налоговиков и определенные обязанности, отраженные в ст. 32 НК. К таковым относятся:

- обязанность соблюдать и контролировать соблюдение лицами, являющимися налогоплательщиками, законодательства РФ в отношении налогов/сборов, а также руководствоваться в своей работе разъяснениями Минфина;

- ведение учета налогоплательщиков;

- информирование граждан на безвозмездной основе по всем вопросам, связанным с налоговым учетом и налогообложением, предоставление соответствующих разъяснений и пояснений, а также форм документов, используемых при исчислении и уплате налогов, и прочей отчетности;

- принятие решений, касающихся возврата налогоплательщикам финансовых средств, излишне или ошибочно уплаченных ими в пользу налоговой инспекции;

- возврат налогоплательщикам денежных средств, которые были излишне или ошибочно уплачены ими в пользу налогового органа;

- принятие мер к соблюдению и охране налоговой тайны;

- направление лицам, являющимся налогоплательщиками, соответствующих уведомлений и решений, а также результатов налоговых проверок;

- предоставление по запросу плательщиков налогов справок, в которых отражаются сведения по уплате налогов, штрафов, пеней в полном объеме;

- предоставление при получении от налогоплательщиков соответствующего запроса копий решений, принятых в отношении них, и выписок из Единого государственного реестра юридических лиц;

- другие обязанности, предусмотренные НК РФ и иными нормативно-правовыми актами о налогах и сборах.

Это оптимальная информация о правах и обязанностях налоговых органов, более полный их перечень вы можете найти в НК РФ.

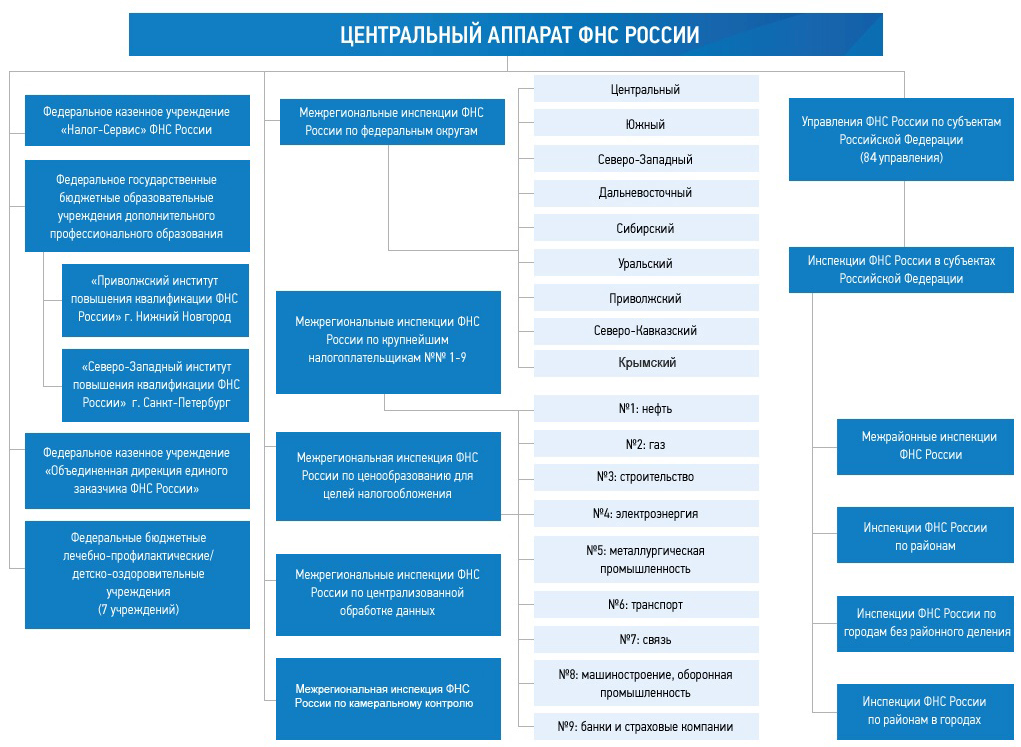

Структура налоговой службы

В структуру налоговых органов входят:

- ФНС;

- управления налоговой службы по субъектам РФ;

- межрегиональная налоговая инспекция по централизованной обработке данных;

- межрегиональная налоговая инспекция по ценам;

- межрегиональные налоговые инспекции по федеральным округам;

- межрегиональные налоговые инспекции по крупнейшим налогоплательщикам;

- межрайонные налоговые инспекции по крупнейшим налогоплательщикам;

- территориальные налоговые инспекции (по районам, районам в городах, городам без районного деления и межрайонные);

- межрегиональная налоговая инспекция по камеральному контролю.

Непосредственную работу с организациями ведут:

- территориальные налоговые инспекции (приложение 1 к приказу Минфина от 17.07.2014 № 61н);

- межрегиональные и подчиненные им межрайонные налоговые инспекции по крупнейшим налогоплательщикам (приложение 2 и 8 к приказу Минфина от 17.07.2014 № 61н).

Обязанности должностных лиц налоговых органов

Полномочия налоговых органов конкретизированы по кругу их должностных лиц.

В ст. 8 Закона РФ «О налоговых органах РФ» перечислены следующие права, реализация которых возможна только начальниками налоговых органов и их заместителями:

- взыскивать недоимки по налогам и пени;

- возбуждать ходатайства о запрещении в установленном порядке занятий индивидуальной трудовой деятельностью;

- предъявлять иски в суде общей юрисдикции и арбитражном суде;

- налагать административные штрафы;

- создавать налоговые посты.

Остальные полномочия налоговых органов могут реализовываться их должностными лицами, т.е. сотрудниками налоговых органов, которым в соответствии с квалификацией, стажем работы и занимаемой должностью присваиваются классные чины. Должностные лица налоговых органов имеют специальные звания и занимают должности не ниже должности налогового инспектора.

Реализация некоторых полномочий должностных лиц налоговых органов возможна только при наличии согласия (санкции) начальника налогового органа или его заместителя. Например, налоговым законодательством устанавливаются особые процедуры доступа должностных лиц налоговых органов на территорию или в помещение налогоплательщика для проведения налоговой проверки. Согласно п. 1 ст. 91 НК РФ основанием доступа должностных лиц является постановление (решение) налогового органа о проведении выездной налоговой проверки, следовательно, право на вхождение в помещение налогоплательщика имеют те должностные лица налоговых органов, которые указаны в постановлении о проведении налоговой проверки.

Обязанности налоговых органов, так же как и права, конкретизированы по кругу их должностных лиц. В соответствии с принципом разделения полномочий должностные лица налоговых органов обязаны:

- действовать в строгом соответствии с Налоговым кодексом РФ и иными федеральными законами;

- реализовывать в пределах своей компетенции права и обязанности налоговых органов;

- корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Обязанности налоговых органов имеют два аспекта:

- корреспонденция (соотношение) с правами налогоплательщиков и налоговых агентов;

- обеспечение фискальных интересов государства.

Поскольку перечень прав налогоплательщиков и налоговых агентов не является исчерпывающим, на налоговые органы могут быть возложены другие обязанности, предусмотренные Налоговым кодексом РФ и иными федеральными законами.

Налоговым кодексом РФ дан общий перечень обязанностей должностных лиц налоговых органов как государственных служащих. Конкретизируются обязанности должностных лиц налоговых органов некоторыми статьями Налогового кодекса РФ, а также иными федеральными законами. Например, ст. 92 и 94 НК РФ устанавливают обязанность должностного лица налогового органа при производстве осмотра или выемки документов составлять протокол; согласно ст. 104 НК РФ до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить соответствующую сумму налоговой санкции. На основании Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22 мая 2003 г. № 54-ФЗ налоговые органы обязаны:

- осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями требований настоящего Федерального закона;

- осуществляют контроль за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

- проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

- проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

Налоговым кодексом РФ установлена презумпция правомерности действий и актов (как нормативного, так и индивидуального содержания) налоговых органов, вытекающая из положения о том, что подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не приостанавливает исполнения обжалуемого акта или действия.

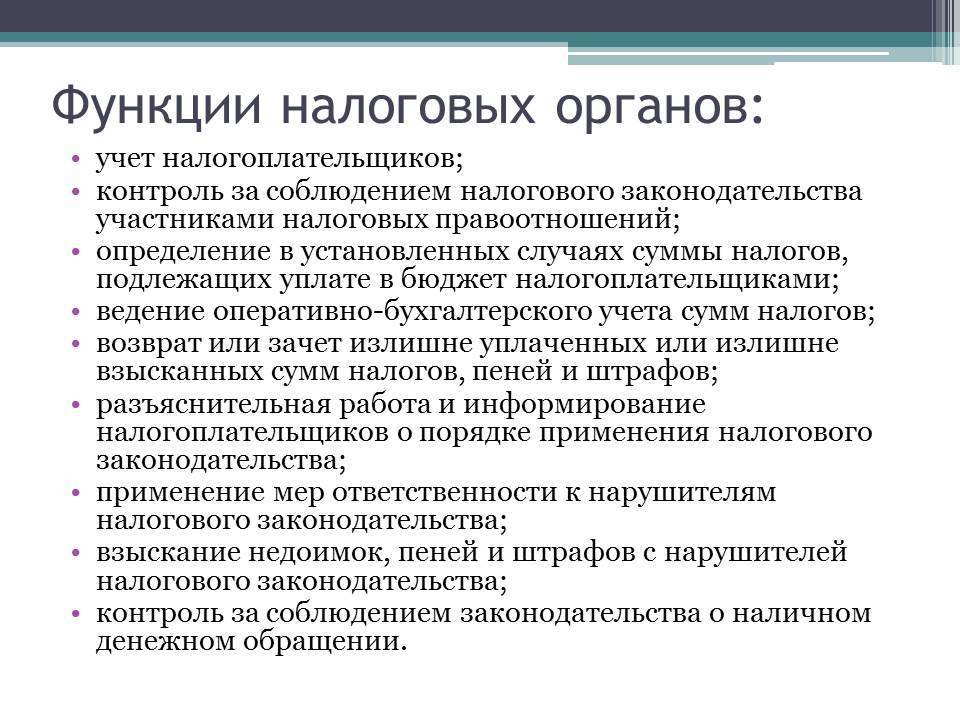

Функции налоговой службы

Для достижения поставленных законом задач, ФНС выполняет функции:

- по обеспечению строгого исполнения законодательства, выработке порядка управления налоговым производством;

- по участию в разработке законопроектов и других официальных документов в сфере налогообложения;

- по оказанию услуг, объяснению прав и обязанностей налогоплательщикам;

- по осведомлению плательщиков налогов о произошедших законодательных изменениях.

К другим функциям относятся:

- проведение проверок финансовой деятельности организации в области налогового учета;

- посредством кредитных организаций возвращение ранее уплаченного превышающего норму налога;

- работа по анализу статистики в сфере налогообложения, разработка рекомендательных поправок с целью совершенствования налоговой системы;

- помощь в определении стоимости и продаже изъятого имущества.

Права ФНС

В систему ФНС РФ входят:

- федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов;

- территориальные подразделения — региональные и межрегиональные инспекции (второй уровень), территориальные (третий).

- возможность требовать от плательщика налога и сбора, агента документы, в том числе в электронной форме, являющиеся основаниями для исчисления и уплаты, подтверждающие верность и своевременность расчетов;

- проведение проверок;

- контролировать исполнение банками обязанностей, установленных законодательством.

Для исполнения основных прав и обязанностей перечислены операционные полномочия:

- осуществление выемки документов при проведении проверок, когда есть угроза их уничтожения или заменены;

- вызов налогоплательщиков уведомлением для дачи пояснений в случаях, связанных с исполнением обязательств по уплате фискальных обязательств;

- приостановка операции по счетам плательщика-задолжника, наложение ареста на имущество;

- осуществление любых производственных, складских, торговых и иных территорий, помещений, проведение инвентаризации имущества налогоплательщика;

- определение расчетным путем суммы налогов, подлежащие уплате налогоплательщиками, в том числе на основе данных об иных аналогичных плательщиках;

- требование устранения выявленных нарушений законодательства о налогах и сборах, контроль их выполнения;

- взыскание недоимки, пени, процентов и штрафов;

- право требования от банков подтверждающих документов об уплате платежей;

- привлечение в ходе контроля специалистов, экспертов и переводчиков, свидетелей;

- ходатайства об аннулировании или о приостановлении действия выданных лицензий на право осуществления определенных видов деятельности;

- предъявление в суды всех уровней исков (заявлений) в случаях, предусмотренных НК.

ВАЖНО!

Вышестоящие органы территориальных ФНС вправе отменять и изменять решения нижестоящих в случае несоответствия указанных решений законодательству.

Структура налоговых органов РФ

Функции налогового администрирования выполняет Федеральная налоговая служба Российской Федерации. Налоговые инструменты занимают особое место среди других инструментов регулирующей политики государства. Их действие происходит в тесной взаимосвязи с экономическими процессами на уровне национальной экономики и на региональном уровне.

Согласно Закону РФ от 21.03.1991 N 943-1, “налоговые органы Российской Федерации – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации”.

Структура налоговых органов Российской Федерации

Главным налоговым органом России является Федеральная налоговая служба (ФНС), которая подчиняется непосредственно Министерству Финансов Российской Федерации. Федеральная налоговая служба РФ представляет собой орган исполнительной власти.

Структура Федеральной налоговой службы

Таким образом, общая структура налоговых органов РФ предполагает наличие следующих четырех уровней:

- Федеральный,

- Федерально-окружной,

- Региональный,

- Местный

Такая иерархия соответствует административно-территориальному делению государства.

Определение ИФНС

Согласно Постановлению Правительства РФ № 506 от 30 сентября 2004 г. в качестве органа исполнительной власти в области надзора за исполнением законодательства об обязательных сборах выступает Федеральная налоговая служба.

Подразделение ФНС – Инспекция ФНС. ИФНС – это исполнительный орган на определенной территории.

Определение принадлежности конкретного лица к территориальной инспекции выполняется следующими способами:

- С помощью идентификационного кода налогоплательщика. Номер подразделения службы – это первые четыре цифры ИНН.

- На официальной странице ФНС. В специальном поле необходимо ввести адрес физического лица по месту проживания, адрес регистрации юридического лица либо ИП, и система выдаст реквизиты ИФНС.