Ответственность исполнителя

Как и любой другой подчиненный, бухгалтер материалист ответственен за:

- игнорирование оговоренных должностной инструкцией должностных обязанностей;

- игнорирование административных распоряжений;

- предоставление ложных сведений;

- нарушение дисциплины;

- нанесение ущерба имуществу нанимателя;

- превышение должностных полномочий и принятие выходящих за пределы компетенции решений;

- предание огласке информации, являющейся служебной или коммерческой тайной.

На практике, ответственность может быть двух типов:

- дисциплинарной;

- административной.

Реже применяется уголовная.

Что должен уметь бухгалтер участка учета

Участки бухучета формируются на предприятии по мере необходимости, никакого единого стандарта здесь не предусмотрено.

В одной организации различные участки учета могут создаваться по отдельным видам деятельности, например: производство — первый участок, опт — второй, розница — третий и т.д. В другой — на отдельных участках группируются хозяйственные операции по родственным признакам: учет основных средств, учет наличных и безналичных средств, учет расчетов по заработной плате и т.д.

Соответственно, знания и умения бухгалтера участка учета должны соответствовать тому набору трудовых функций, которые должен исполнять этот сотрудник на рабочем месте.

Пример

Наименование участка учета | Основные знания бухгалтера участка | Трудовые функции бухгалтера участка |

|---|---|---|

Учет расчетов с поставщиками и покупателями | НПА по бухучету на предприятии | сбор и проверка первичной документации |

проводки по расчетам с контрагентами | обработка и ввод документов в ПО | |

правила приемки, оприходования и хранения ТМЦ | проверка дебиторской и кредиторской задолженности | |

программное обеспечение и т.д. | подготовка документации для встречных налоговых проверок и т.д. | |

Учет расчетов по оплате труда | трудовое и налоговое законодательство | расчет заработка, премий, выплат по больничным, отпускных, алиментов и прочих платежей |

правила и положения, установленные на предприятии | расчет отпускных и компенсаций, выплачиваемых при увольнении работника | |

проводки по бухучету на своем участке | формирование проводок по расходам на оплату труда, сводных отчетов по налогам и взносам | |

программное обеспечение и т.д. | подготовка ежеквартальной отчетности и т.д. |

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

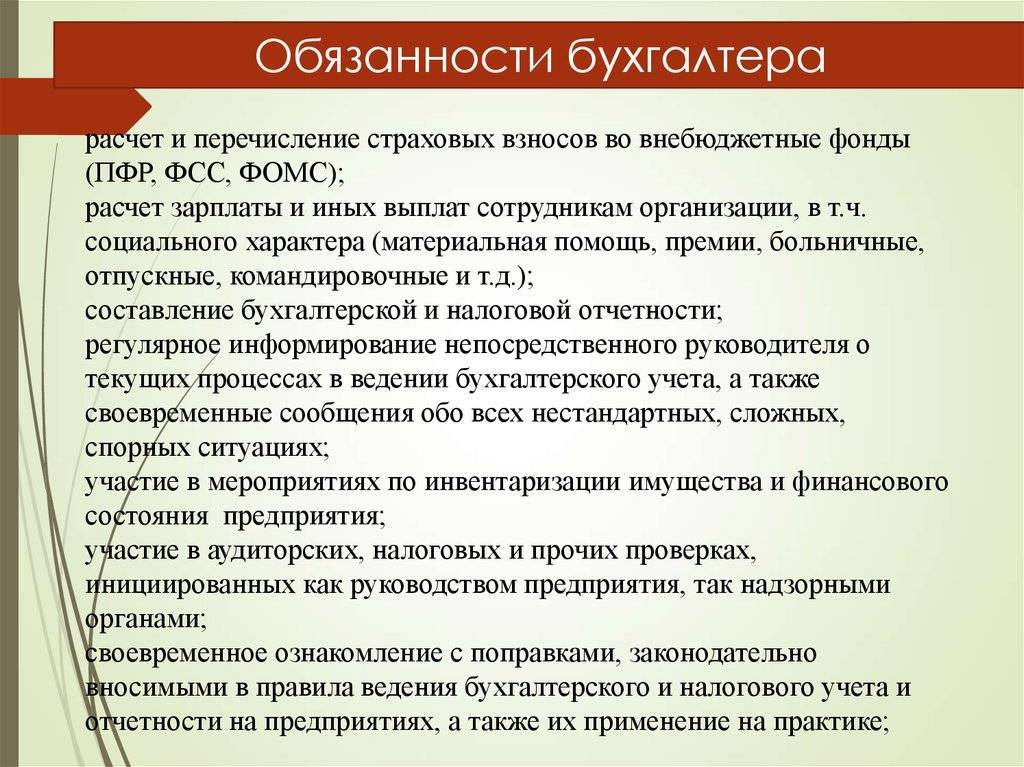

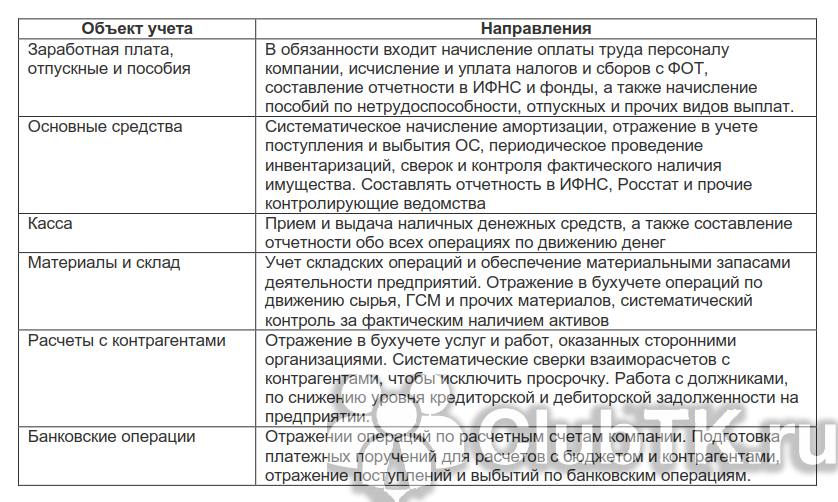

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

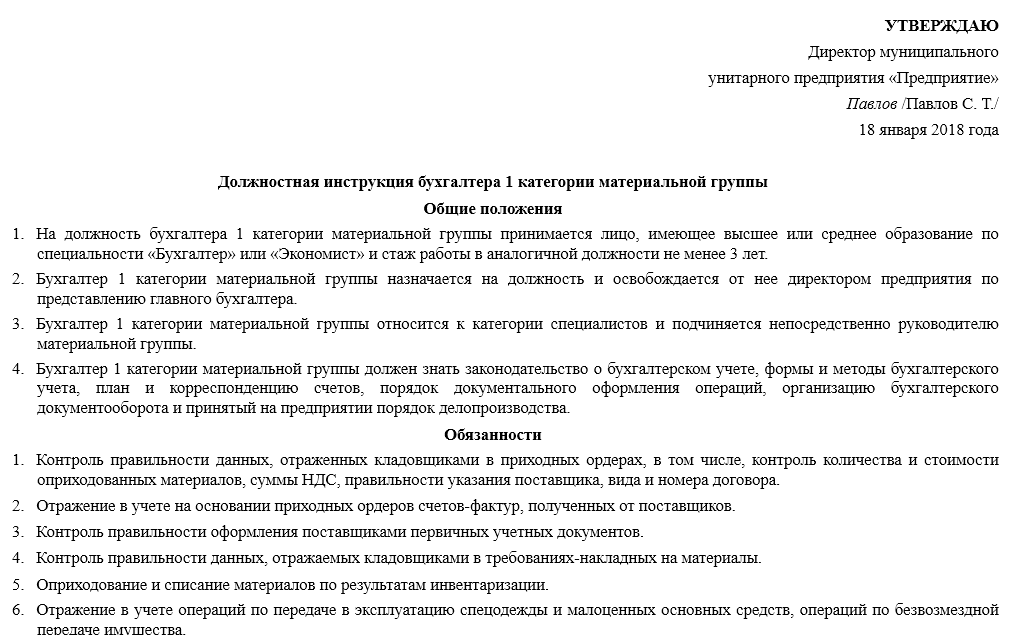

Образец должностной инструкции бухгалтера по материалам

Утверждаю

М. П.

Должностная инструкция бухгалтера по материалам

Основанием для разработки и утверждения настоящей должностной инструкции служат нормы ТК РФ, приказ Минтруда № 1061н от 22.12.2014. При составлении задействованы и другие нормативные акты, определяющие правоотношения между работодателем и работником.

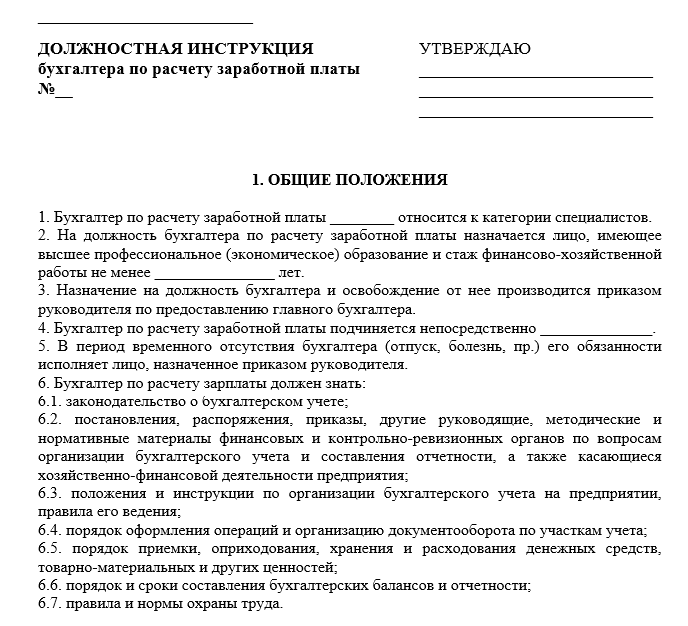

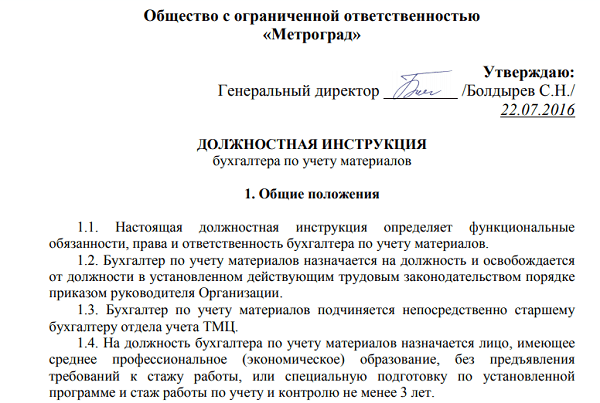

1. Общие положения

1.1. Основанием для назначения является приказ руководителя учреждения.1.2. К соискателю выдвигается обязательное требование о среднем профессиональном образовании в сфере финансов, подтверждённое дипломом. Стаж и опыт работы в сфере учёта значения не имеют.1.3. Специалист находится в подчинении главного бухгалтера предприятия.1.4. Теоретическая подготовка бухгалтера по материалам должна включать общие вопросы права и экономики, а также специальные вопросы:

- по работе в специализированных программах учёта;

- по корреспонденции счетов в соответствии с учётной политикой фирмы при отражении операций с материалами;

- по особенностям документационного обеспечения процесса (накладные, акты списания, требования на выдачу и т.д.);

- по правилам приёмки, оприходования и обеспечения сохранности материалов, получаемых или отправляемых контрагентам;

- по правилам взаимодействия с дебиторами и кредиторами;

- по нюансам инвентаризационного процесса в части материалов, полученных от поставщиков или переданных потребителям.

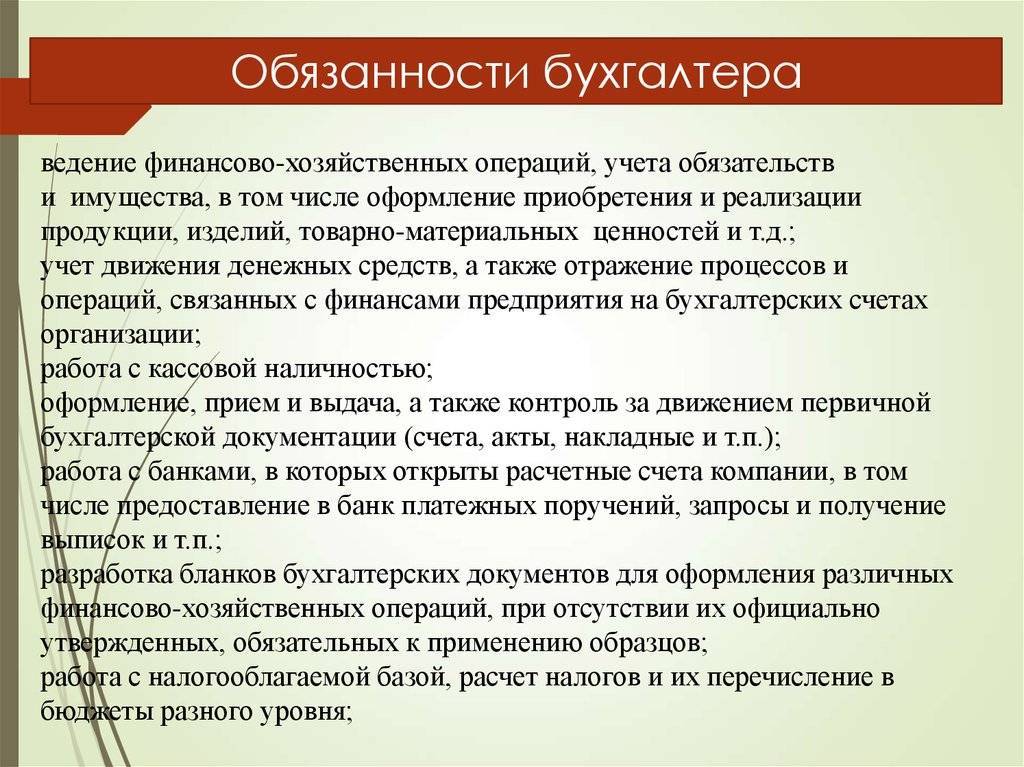

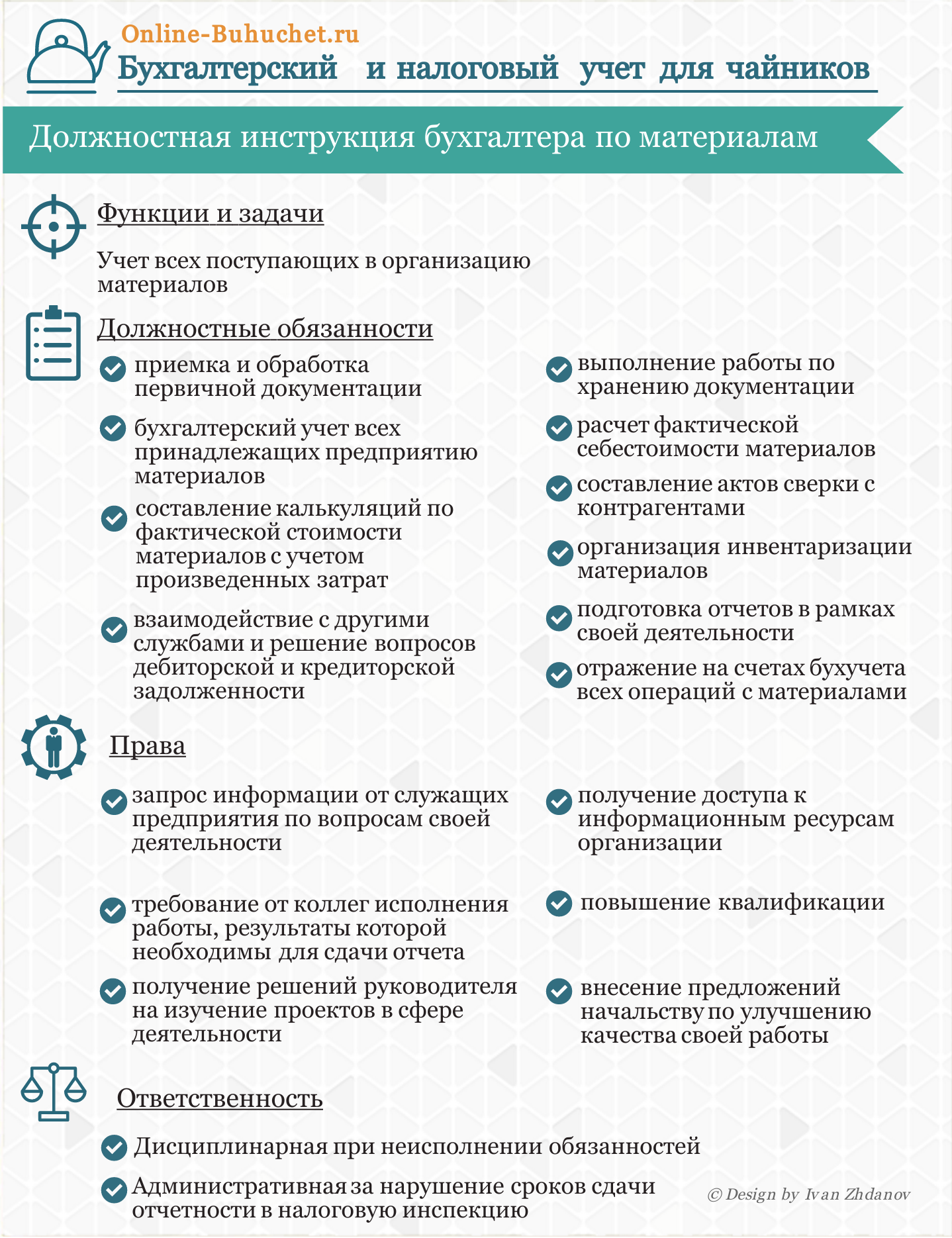

2. Должностные обязанности

Функционал бухгалтера по материалам представлен:

2.1. Ведением бухгалтерского учёта по принадлежащим предприятию материалам.2.2. Расчётом фактической себестоимости материалов.2.3. Приёмом и обработкой первичной документации.2.4. Отражением на счетах бухучёта всех операций с материалами.2.5. Калькуляцией по фактической стоимости материалов с учётом произведённых затрат.2.6. Составлением актов сверки с контрагентами.2.7. Подготовкой отчётов в рамках своей деятельности.2.8. Решением вопросов дебиторской и кредиторской задолженности.2.9. Инвентаризацией материалов.2.10. Ведением и хранением документации.2.11. .

3. Права

Бухгалтер по материалам правомочен требовать и получать:

3.1. Полный социальный пакет, предусмотренный нормами трудового права РФ.3.2. Отчёты и другую информацию о функционировании компании, необходимую для выполнения возложенных обязанностей, от своего начальника или от других подразделений напрямую.3.3. Поддержку руководителя в осуществлении функционала и реализации предусмотренных настоящим документом прав.3.4. Проекты распорядительных документов и локальных актов организации, затрагивающие его деятельность.3.5. Участие в совещаниях, рассматривающих вопросы операций с материалами.3.6. Оборудование и соответствующее нормативам СанПиН рабочее место, а также другие условия для реализации функционала в полном объёме.3.7. Повышение квалификации через участие в курсах, семинарах и других обучающих формах.3.8. .

4. Ответственность

Действующие нормы ТК, УК, КоАП, ГК РФ позволяют привлечь бухгалтера по материалам к ответственности:

4.1. За халатное отношение или полное пренебрежение своими обязанностями, предусмотренными настоящей инструкцией.4.2. За нарушение норм права в процессе выполнения возложенных функций.4.3. За причинение ущерба имуществу работодателя.

Разработка должностной инструкции выполнена на основании .Руководитель отдела кадров: Согласовано: С инструкцией ознакомлен:

ФАЙЛЫСкачать образец должностной инструкции бухгалтера по материалам .doc

Как правильно заполнить

Перед тем как подписать документ, важно знать, что форма должностной инструкции бухгалтера может быть составлена по стандартам предприятия. Это значит, что работодатель может добавить дополнительные требования и обязанности, поэтому сотруднику важно внимательно изучить бумагу

Схема должностной инструкции бухгалтера должна содержать в себе 4 обязательных пункта, такие как:

- общие положения;

- должностные обязанности;

- права;

- ответственность.

Акт должностной инструкции бухгалтера подразумевает все вышеуказанные пункты

Невыполнение какого-то из условий может привести к увольнению или штрафу, поэтому важно заранее понимать требования начальства к работнику этой должности. Для этого нужно заранее изучить содержание документа

Для ознакомления стоит должностной инструкции бухгалтера.

Что должен знать начинающий бухгалтер

Специалист, не имеющий опыта работы, обычно начинает обучаться бухгалтерскому делу с учета первичной документации.

На этом этапе новичку достаточно знать:

- как должны быть оформлены первичные документы в соответствии с нормами действующего законодательства;

- как обработать и ввести документацию в бухгалтерскую программу;

- как сформировать регистры бухучета;

- что такое инвентаризация на предприятии и как она проводится;

- как разработать новые бланки первичной документации в офисных приложениях на базе унифицированных форм, и какие обязательные реквизиты они должны содержать.

Устанавливающий документ

Обязанности, как и права, не могут быть необоснованными. Предприятие, принимая на работу сотрудника, выдает ему документ, который именуется должностной инструкцией. Согласно его положениям, работник обязан организовывать свои трудовые действия. Если рассматривать работу бухгалтера, то должностная инструкция вне зависимости от области учета содержит следующую информацию:

- общие положения;

- права сотрудника;

- обязанности бухгалтера (по материалам, ОС, заработной плате);

- материальная ответственность.

Документ подписывает начальник подразделения, новоиспеченный сотрудник и главное лицо юридического отдела предприятия. Заверяя свое согласие с условиями работы, бухгалтер должен выполнять обязанности и нести за недочеты материальную ответственность. Кроме того, при обнаружении нарушений законодательства специалист может быть привлечен к административной или уголовной ответственности.

Ответственность за проступки

Этот раздел должностной инструкции не может противоречить ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какую ответственность предусмотреть:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе своей деятельности — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Роман

2022-07-08 08:13:44

шляпа

Бухгалтер кладовщик это

хорошая долговременная и оперативная память, развитое внимание к деталям, цифрам, символам, знакам и пр.;

математические способности;

развитое пространственное мышление и воображение;

cпособность длительное время заниматься однообразным видом деятельности, а также способность быстро переходить от одного вида деятельности к другому;

высокая помехоустойчивость;

техническая подготовка (навыки работы на персональном компьютере).

Работа кладовщика связана с риском получения травм в результате падения с лестниц-стремянок, падения товаров с верхних полок и т. д. При работе на некоторых предприятиях риск здоровью могут представлять хранящиеся на складе товары (горюче-смазочные материалы, яды, химикаты) либо способы их хранения (склады-холодильники).

Должностная инструкция

Порядок ведения бухгалтерской работы должен быть закреплен документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которые должен знать финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции должен выполнять наемный бухгалтер.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

Обязанности кладовщика на складе

Помогает покупателям в выборе товаров, консультирует покупателей о назначении, свойствах, качестве, конструктивных особенностях товаров, правилах ухода за ними, ценах, состоянии моды текущего сезона. Обязательно предлагает покупателям новые, взаимозаменяемые товары и товары сопутствующего ассортимента; Предпринимает все необходимые меры для предотвращения потерь товара и другого имущества ООО «Адидас», находящегося в магазине, а также осуществляет все необходимые действия, направленные на недопущение возможности образования недостачи сверх установленного лимита и образования иных материальных потерь магазина, включая, но не ограничиваясь выполнением мероприятий, предусмотренных руководством RM

Ответственность бухгалтера по ОС

В разделе об ответственности указываются ситуации, при которых таковая может наступить. Например:

- в случае невыполнения или недолжного выполнения возложенных на бухгалтера должностных обязанностей;

- при неисполнении приказов/распоряжений руководства;

- при нарушении трудовой дисциплины и правил внутреннего распорядка, действующих на предприятии;

- в случае разглашения информации, представляющей коммерческую тайну и являющуюся конфиденциальной;

- при причинении бухгалтером вреда материального характера и т. д.

В заключение осталось сказать, что знакомство претендента на должность с этим документом должно состояться еще до момента подписания с ним трудового договора. Причем факт ознакомления непременно должен быть заверен личной подписью соискателя.

Больше полезной информации — в рубрике “Должностные инструкции”.

Обязанности бухгалтера по материалам

Специалист материальной группы, в зависимости от условий и требований работодателя, может заниматься учетом не только МПЗ, но и основных средств, товаров, нематериальных активов, т. е. всей группой МПЗ и ТМЦ или отдельной категорией.

За правонарушения, совершенные в период осуществления своей деятельности, – в соответствии с действующим гражданским, административным и уголовным законодательством.

4.3. За причинение материального ущерба – в соответствии с действующим законодательством.

За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в Организации.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы бухгалтера на этом участке определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в Организации.

Настоящая должностная инструкция разработана в соответствии с _________ __________________________________________________________________________.

Кроме основных разделов ДИ бухгалтера, рассмотренных нами, рекомендуется включать в ее структуру дополнительные разделы, в которых будут фиксироваться:

- регламент корректировки положений ДИ;

- порядок взаимодействия бухгалтера с руководством;

- порядок временной передачи полномочий бухгалтера в периоды его отсутствия на работе.

Рекомендации по оформлению и содержанию должностной инструкции бухгалтера по материалам

В шапке документа (правая верхняя часть) проставляется виза утверждения руководителем предприятия или его заместителем, ответственным за вопросы кадровой политики. Гриф «Утверждаю» дополняется наименованием должности, подписью и расшифровкой, а также датой визирования документа. Полное наименование циркуляра указывают по центру с новой строки. Первый абзац содержит перечень нормативных актов, с учётом которых составлен весь документ.

Общие положения

Содержание этого раздела описывает общие требования к сотруднику и его место в организации:

- к какой категории он относится;

- кем и на каком основании назначается на должность;

- кому подчиняется при выполнении обязанностей;

- каким квалификационным требованиям (образование, стаж работы) должен соответствовать;

- какими знаниями должен владеть и т.д.

Должностные обязанности

Центральная часть любой должностной инструкции – подробное описание функционала бухгалтера с учётом всех особенностей работы учреждения. Если в компании работает несколько бухгалтеров по материалам с различающимися обязанностями, то необходимо отразить это в индивидуальных инструкциях. Максимальная подробность – залог отсутствия споров и чёткого понимания специалистом своей работы.

Права

Эффективное исполнение возложенных обязанностей невозможно без наделения бухгалтера некоторым кругом полномочий. Именно они подробно расшифровываются в этом разделе. Помимо предусмотренных трудовым законодательством прав, у сотрудника могут быть и иные права: на взаимодействие по профессиональным вопросам с администрацией, коллегами и др. Здесь действует тот же принцип, что и при составлении второго раздела: чем чётче и подробнее сформулированы права, тем лучше.

Ответственность

Этот раздел отражает возможные санкции и взыскания при нарушении бухгалтером своих обязанностей. Обязательный пункт – о соответствии применяемых мер нормам российского трудового права.

С учётом специфики работы учреждения могут быть выделены и дополнительные разделы, более детально описывающие условия работы конкретного специалиста с учётом сменности и других параметров, важных для выполнения функционала. В некоторых случаях целесообразно отдельным разделом отразить работу бухгалтера с документами: какие журналы заполняет, какие отчёты кому и в какой срок предоставляет и пр. Поскольку операции с материалами требуют постоянно контакта с материально-ответственными лицами, то в этом документе целесообразно выделить специальный раздел, описывающий взаимодействие специалиста с МОЛ и другими подразделениями предприятия.

Заключительные положения

Последняя строка должностной инструкции содержит ссылку на документ, послуживший основанием для её разработки. Ниже проставляются визы всех заинтересованных лиц с расшифровкой и датой проставления подписи:

- составителя циркуляра – обычно это сотрудник или руководитель кадровой службы;

- непосредственного начальника, согласовавшего документ;

- бухгалтера по материалам, ознакомленного с содержанием инструкции.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Обязанности бухгалтера материального стола

К обязанностям бухгалтера по материалам относится:

- следование письменным распоряжениям лиц административного аппарата;

- безукоризненное соблюдение внутренней дисциплины, правил и норм ОТ, гигиены и санитарии, требований противопожарной безопасности и гражданской обороны;

- ведение учета в КСУ;

- оприходование материалов;

- передача ТМЦ структурным подразделениям в подотчет соответствующим МОЛ;

- списание материалов согласно производственным нормам;

- прием, контроль, а также составление и передача (в том числе в архив) первичных документов;

- исчисление остатков ТМЦ на конец отчетного периода и предоставление заинтересованным лицам (руководству, аудиторам, кредиторам, проверяющим) достоверных сведений о них;

- контроль формирование стоимости ТМЦ;

- составление калькуляций по фактической стоимости материалов с учетом произведенных затрат;

- сверка с контрагентами;

- взаимодействие с другими структурными единицами.

Кто должен разрабатывать ДИ?

Разработка должностных инструкций поручается руководителям структурных подразделений, которым подчиняются сотрудники бухгалтерии. На практике ДИ проектируются в составе коллегиальных комиссий, в которые входят:

- руководитель предприятия;

- главный бухгалтер;

- его заместитель и начальник отдела кадров.

В рабочей группе нередко присутствует штатный юрист, корректирующий правовые положения документа.

Инструкции утверждаются приказом или грифом руководителя организации. Он вправе делегировать полномочия подконтрольных структур, возлагая на них обязательства по разработке должностных инструкций независимо от иерархии подчиненности. Например, ДИ всех подразделений могут проектироваться начальником отдела кадров.

Посадова інструкція бухгалтера з обліку основних фондів (рос.)

(название учреждения, организации)

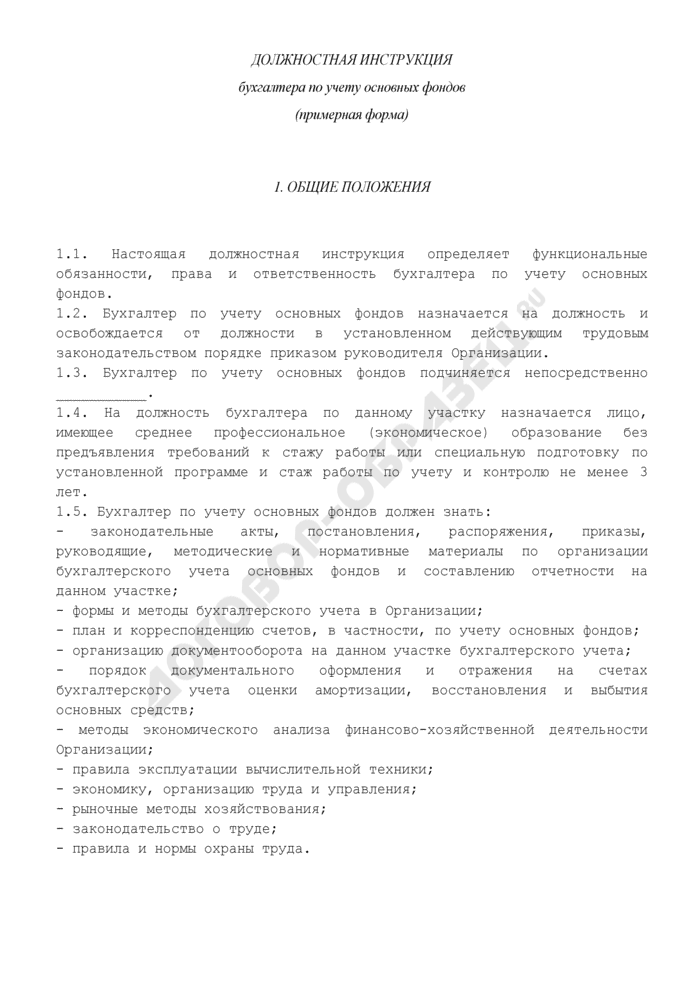

- Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по учету основных фондов.

- Бухгалтер по учету основных фондов назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

- Бухгалтер по учету основных фондов подчиняется непосредственно __________________.

- На должность Бухгалтера по данному участку назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

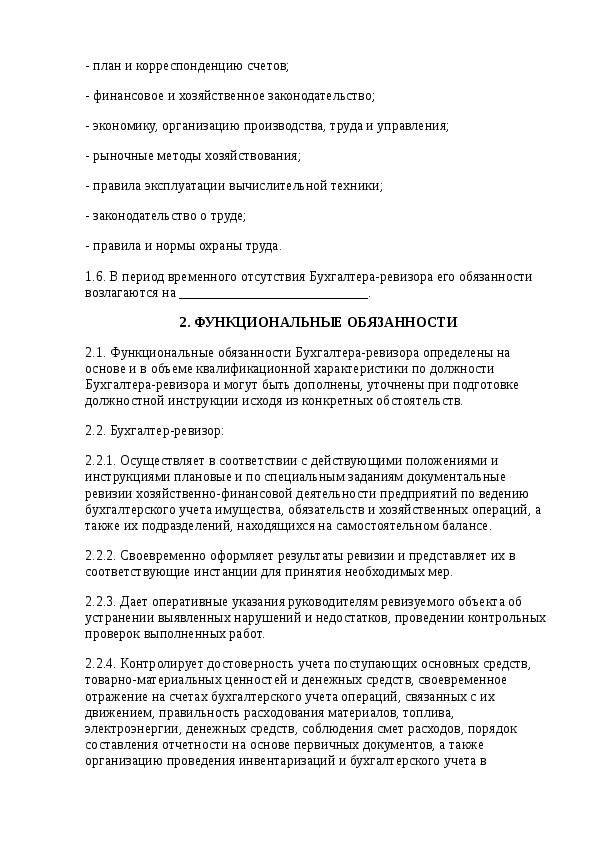

- Бухгалтер по учету основных фондов должен знать: — законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета основных фондов и составлению отчетности на данном участке; — формы и методы бухгалтерского учета на предприятии; — план и корреспонденцию счетов, в частности, по учету основных фондов; — организацию документооборота на данном участке бухгалтерского учета; — порядок документального оформления и отражения на счетах бухгалтерского учета оценки амортизации, восстановления и выбытия основных средств; — методы экономического анализа финансово-хозяйственной деятельности предприятия; — правила эксплуатации вычислительной техники; — экономику, организацию труда и управления; — рыночные методы хозяйствования; — законодательство о труде; — правила и нормы охраны труда.

- В период временного отсутствия Бухгалтера по учету основных средств его обязанности возлагаются на __________________.

- _________________________________________________________________.

- _________________________________________________________________.

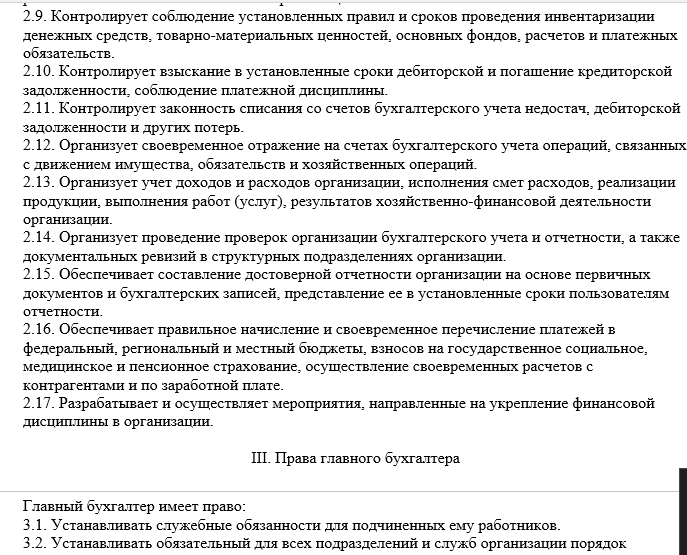

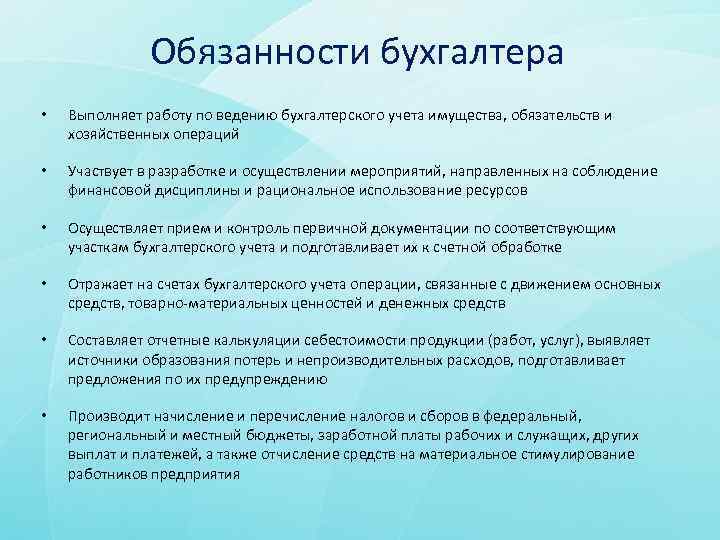

- Выполняет работу по ведению бухгалтерского учета в соответствии с положениями действующего законодательства.

- Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

- Осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает ее к счетной обработке.

- Отражает на счетах бухгалтерского учета операции по учету основных фондов.

- Производит начисление налогов, возникающих на данном участке.

- Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета.

- Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

- Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

- Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

- _________________________________________________________________.

- _________________________________________________________________.

Бухгалтер по учету основных фондов имеет право:

- Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

- Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

- _________________________________________________________________.

- _________________________________________________________________.

Можно ли обойтись без должностной инструкции?

Многие работодатели задаются вопросом о том, можно ли обойтись без составления должностных инструкций для бухгалтера и прочих работников предприятия.

Поскольку действующее трудовое законодательство не содержит норм, обязывающих оформлять эти документы, частные российские предприятия вполне могут функционировать и без них. В таких случаях, вместе с трудовой функцией, конкретный круг должностных обязанностей бухгалтера и его трудовых прав перечисляется непосредственно в трудовом договоре, который подписывается с ним при трудоустройстве.

Важно! Составление должностных инструкций остается обязательным лишь для госорганов, что прямо следует из ст. 47 закона № 79-ФЗ от 27 июля 2004 г

Отсутствие должностной инструкции на сотрудника бюджетного учреждения является поводом для применения санкций со стороны контролирующих органов.

При этом штрафовать частную организацию за неимение должностных инструкций, проверяющие органы не могут. Соответствующее разъяснение можно найти в письме Роструда № 3042-6-0 от 09.08.2007 г.

Несмотря на отсутствие наказаний, эксперты рекомендуют не отказываться от оформления должностной инструкции для бухгалтера и прочих специалистов, числящихся в штате предприятия, по ряду важных причин.

В частности, с помощью должностной инструкции можно:

- обосновать прекращение трудовых отношений с главным бухгалтером, например, его несоответствием занимаемой должности;

- доказать законность наложенного на сотрудника дисциплинарного наказания;

- разграничить обязанности между бухгалтерами, если в организации их несколько;

- отказать соискателям в приеме на работу, которые по ряду причин не подходят на позицию бухгалтера.

Таким образом, согласно ст. 8 ТК РФ, руководство предприятия вправе утверждать локальные нормативные акты. Поскольку в ТК РФ отсутствует норма, обязывающая принимать должностную инструкцию, то работодатель может ее оформить, опираясь исключительно на внутренние акты организации.

Взаимоотношения внутри хозсубъекта

Под локальными производственными отношениями подразумевается деловое общение материалиста как с другими бухгалтерами, так и с административным аппаратом, а также сотрудниками иных подразделений и отделов (МОЛ, технологами, работниками склада, службы сбыта и логистики). Они:

- должны визировать те документы, на основании которых материалист может составлять проводки;

- вместе с ним входят в инвентаризационную комиссию;

- предоставляют ему необходимые для его работы сведения.

Подытоживая вышенаписанное, можно отметить, что специфика работы бухгалтером по учету материальных ценностей подразумевает внимательности работника и глубинные познания в отечественном законодательстве. Все основные моменты, касающиеся его работы, фиксируются в должностной инструкции, подписывать которую следует после детального изучения.

Взаимоотношения внутри фирмы

Производственные отношения внутри фирмы включают служебное общение не только с другими работниками бухгалтерии, и прежде всего главного бухгалтера, но и прямые контакты с руководителем, его заместителями, главным инженером. Почти повседневная работа материалиста связана рабочими отношениями с материально-ответственными лицами, кладовщиком, службой логистики.

Еще предполагается весьма тесное общение в рамках служебной необходимости с работниками других отделов или служб, в частности, с производственным отделом или технологами – с теми, кто отвечает за нормы списания материалов, изделий, конструкций, товаров и согласовывает количество и стоимость подлежащих списанию с подотчета материальных ценностей.

Эти сотрудники должны ставить свою подпись на актах списания, на основании которых бухгалтер материального учета может выполнять проводки. Как правило, эти работники вместе с исполнителями входят в состав комиссии по инвентаризации, являющейся серьезной составляющей работы бухгалтера.

Принимать на работу специалиста на данную должность или увольнять его имеет право только руководитель или замещающее его должностное лицо в соответствии с приказом по предприятию.

Как и всякий грамотный специалист, хороший работник материальной части бухгалтерского учета всегда на вес золота.

Специфика работы на этой должности требует постоянного внимания и включения сообразительности, знаний особенностей технологии работы фирмы.

Должностная инструкция должна быть внимательно прочитана до того, как работник поставит свою подпись, принимая на себя все обязанности, оговоренные в этом документе.

Какие законы должен знать бухгалтер

Основными законодательными актами, регулирующими ведение учета на предприятии, являются: закон № 402-ФЗ «О бухгалтерском учете», Положение о ведении бухучета и отчетности в РФ, План счетов, ПБУ (сейчас их в общей сложности 24), НК РФ.

К сожалению, профессиональные знания бухгалтера не ограничиваются столь скромным перечнем правовой документации.

Хорошему специалисту необходимо уметь ориентироваться в различных видах законодательства (в первую очередь гражданском и трудовом), КоАП, судебной практике, многочисленных постановлениях и разъяснениях ФНС, Минфина и других государственных ведомств.

Но нужно понимать, что, во-первых, ни одному человеку не под силу заучить весь объем нормативной документации, а во-вторых, этого и не требуется, поскольку информация постоянно устаревает. Поэтому хороший бухгалтер обязательно должен уметь пользоваться справочно-правовыми системами и быстро находить те нормы, которые ему нужны для решения конкретного вопроса в данный момент времени.

Навыки, требуемые бухгалтеру-материалисту для работы

Чтобы качественно выполнять свои обязанности, бухгалтер материалист должен владеть следующими навыками:

- аналитическое мышление;

- уверенное пользование компьютерной и офисной техникой;

- знание профильных компьютерных работ и умение в них работать, а также бухгалтерского и налогового законодательства в части материальных ценностей и расчётов за них;

- умение работать с первичными документами, касающимися материальных ценностей, а также руководящей и нормативной документацией;

- навыки подготовки и проведения инвентаризации;

- ориентирование в структуре хозсубъекта-нанимателя, положениях Учетной политики, стратегии и перспективах его развития;

- знание азов технологии организации торговых процессов;

знание правил и норм ОТ.

Помимо этого, работник должен быть эрудирован, ответственен, скрупулёзен, уметь существовать в коллективе.

Представители крупного бизнеса, одним из направлений деятельности которых являются импортно-экспортные операции, могут предъявлять к кандидату на должность требования касаемо знания иностранных языков, международных учетных стандартов, нюансов ВЭД.

Зачастую совершенно необоснованным требованием к соискателю на должность является его соответствие определенному возрасту. Однако, подобный критерий отбора противоречит отечественным законодательным нормам.