Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек

Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж

Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Для чего нужны вычисления?

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Важно! Динамика рентабельности, рассчитанная за несколько лет, является показателем результативности экономической деятельности предприятия и основой для планирования и прогнозирования в средне- и долгосрочной перспективе

Поскольку основные фонды занимают достаточно весомую долю в структуре активов организации и часто используются нерентабельно, то расчету показателя их эффективности нужно уделять большее внимание.. Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия)

Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Виды рентабельности и их коэффициенты, а также варианты расчета с комментариями

На рентабельность всего предприятия влияют разные факторы, которые также подлежат оценке. Соответственно, выделяют следующие основные ее виды:

- ROA (рентабельность активов). Прибыльность предприятия определяется по вложенным средствам.

- ROE (рентабельность собственного капитала). Выясняется отдача внутренних инвестиций (своих средств).

- ROS (рентабельность продаж). Отображает долю прибыли в каждой полученной денежной единице.

- ROL (рентабельность персонала). Показывает уровень профподготовки кадров и оптимальность его использования.

Существуют также и иные коэффициенты рентабельности: ROM (продукции), ROIC (инвестированного, перманентного капитала), RONA (чистых активов) и прочее. Таким образом, чтобы рассчитать конкретный коэффициент рентабельности, следует за основу взять общую базовую формулу и провести подсчет по аналогии, подставив требуемые значения.

Например, если нужно подсчитать рентабельность собственного капитала, то формула для калькуляции может быть следующей:

Помимо этого рассчитать данный коэффициент можно и иными способами. Для сравнения далее представлен еще один вариант расчета, который производится до уплаты налогов.

Остальные показатели существенного значения, по сути, не имеют. Между тем следует отметить также еще один значимый момент. Наиболее оптимальным является соотношение собственного капитала именно с той прибылью, которая осталась после платежей (налоговых, процентных), т. е. расчет по первой формуле. Если при калькуляции взять всю сумму прибыли (т. е. расчет производить по второй формуле), то итоговый коэффициент прибыльности собственного капитала получится явно завышенным.

Формулы для расчета

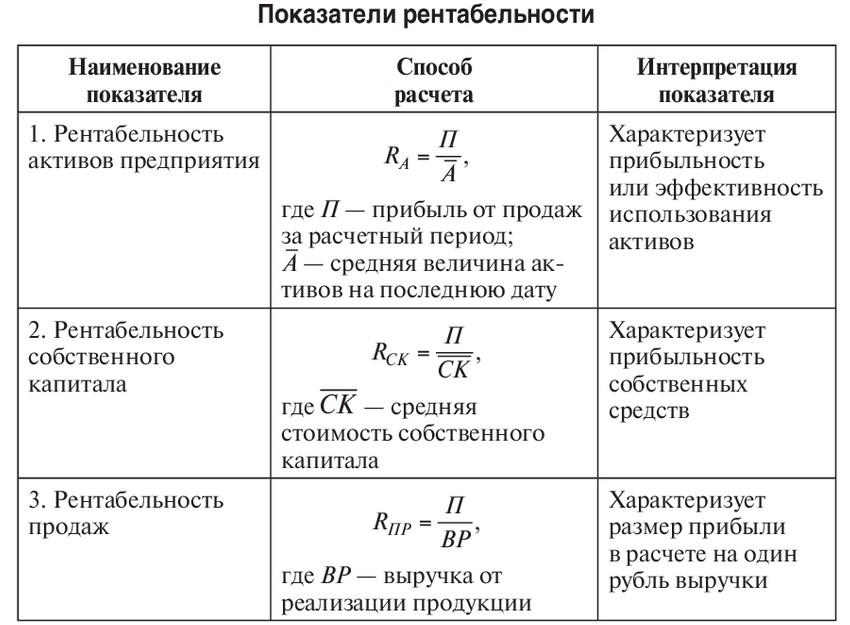

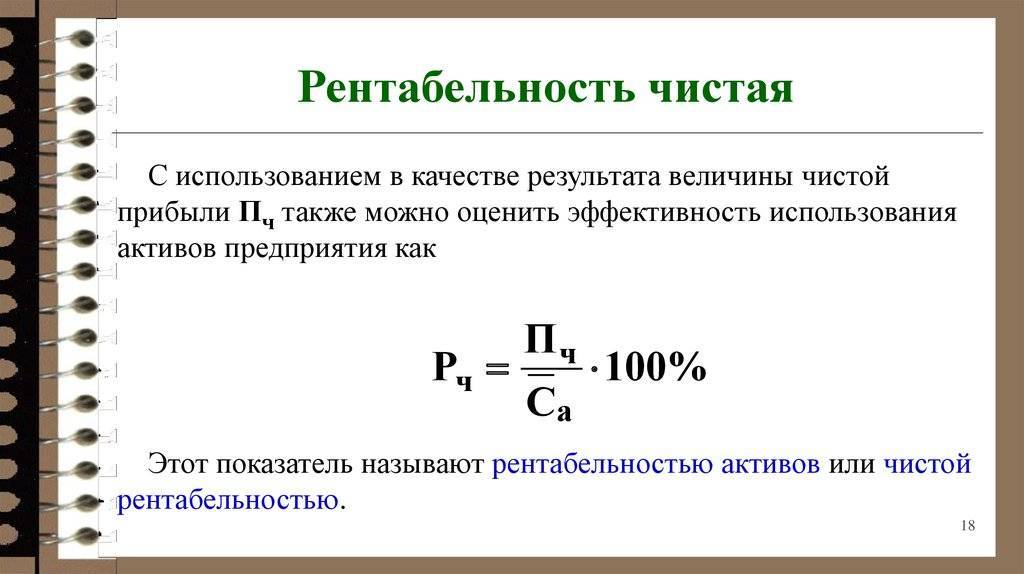

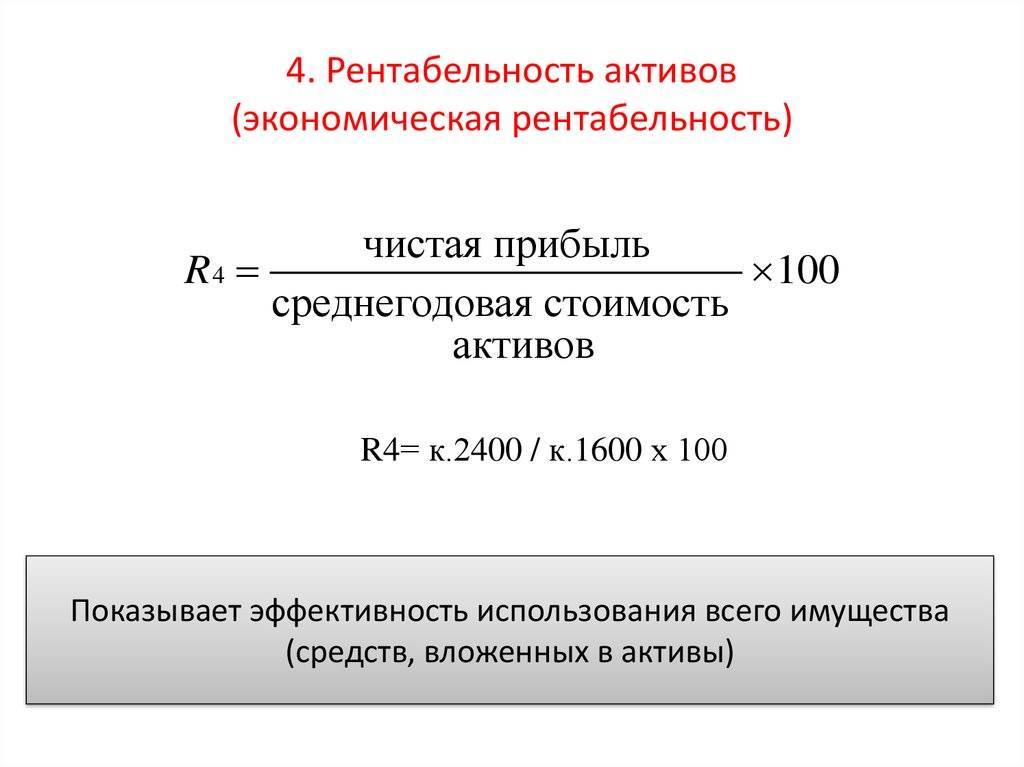

Рентабельность активов рассчитывается по следующей формуле:

ROA = Чистая прибыль : Среднегодовая стоимость активов *100%.

Показывает, какой доход приносит каждый рубль, вложенный в активы предприятия (не только собственные, но и привлеченные – дебиторская задолженность).

Рентабельность основных производственных фондов (ОПФ) рассчитывается по следующей формуле:

ROFA = Чистая прибыль : Среднегодовая стоимость ОПФ *100%.

Показывает эффективность задействования для производства или реализации продукции не всех активов предприятия, а только производственных фондов.

Рентабельность капитала рассчитывается по следующей формуле:

ROE = Чистая прибыль : Среднегодовая стоимость уставного капитала *100%.

Показывает, какой доход приносит каждый рубль, вложенный в уставный капитал предприятия.

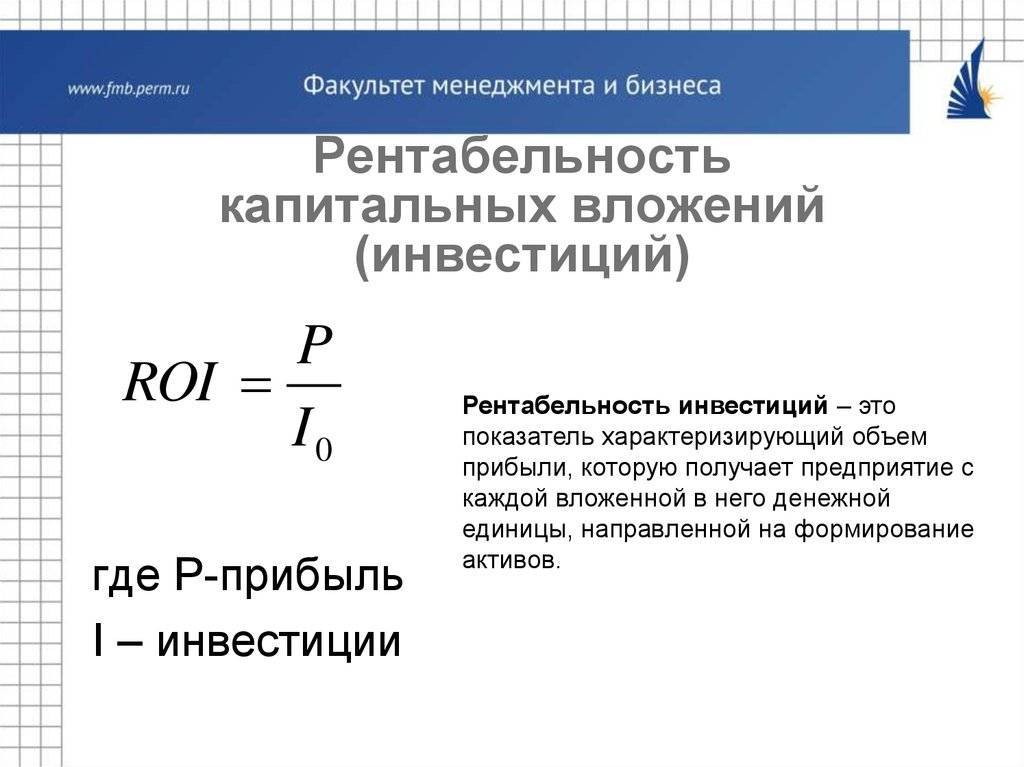

Рентабельность инвестиций рассчитывается по следующей формуле:

ROI = Прибыль : Материальная сумма первоначальных инвестиций *100%.

Дает адекватную реальную оценку полученной от начальных капиталовложений прибыли. Но его нельзя назвать основным, поскольку он не может отражать ситуации, возникающие только с некоторыми оперативными потоками (финансовые вложения заемного капитала).

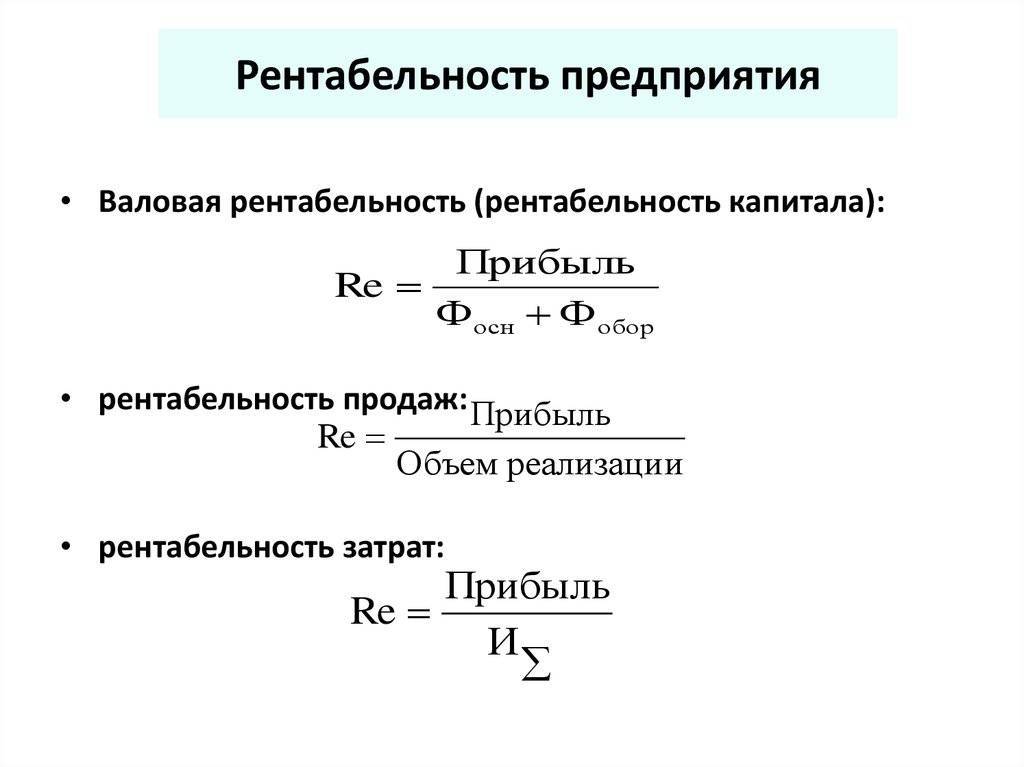

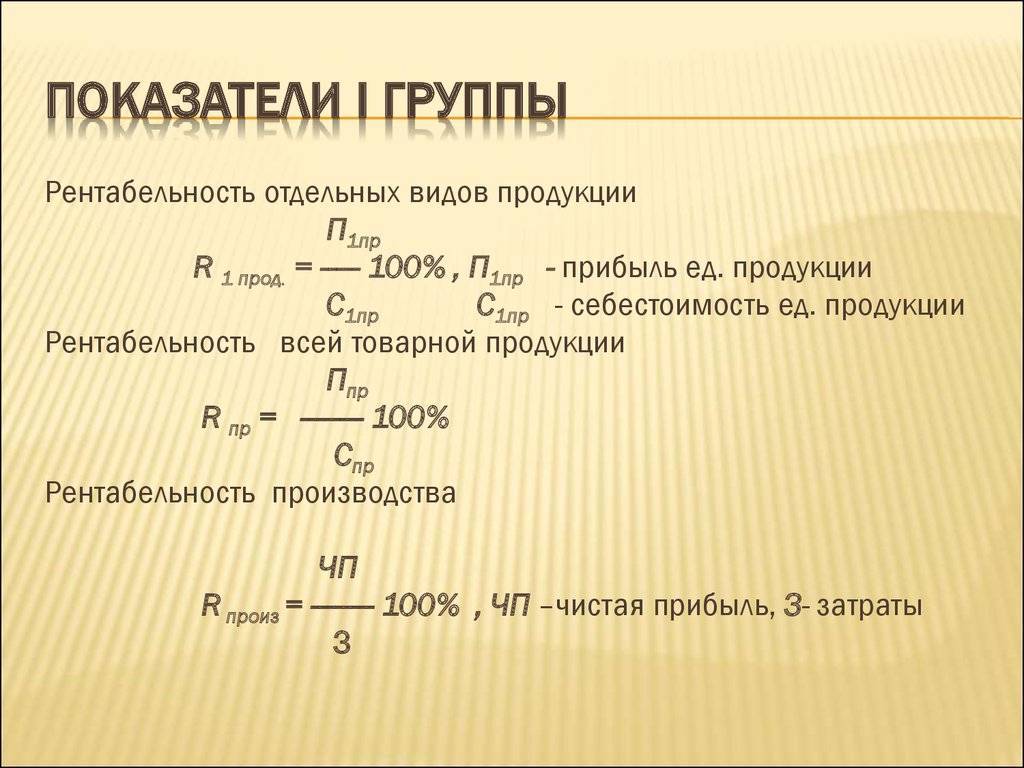

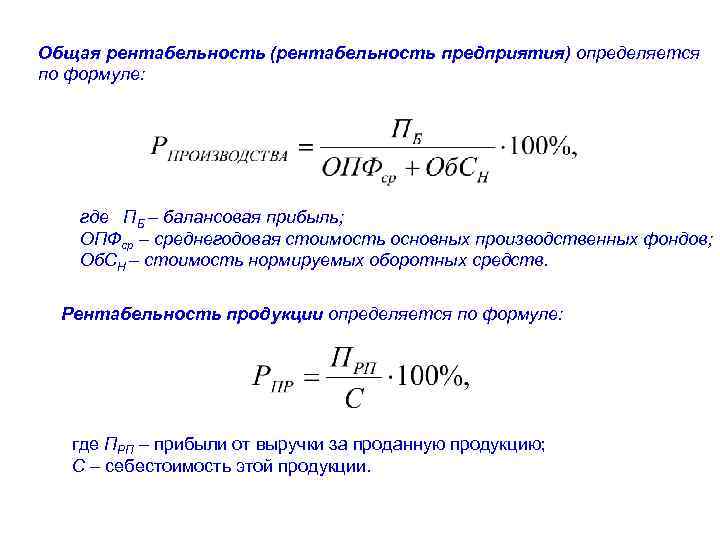

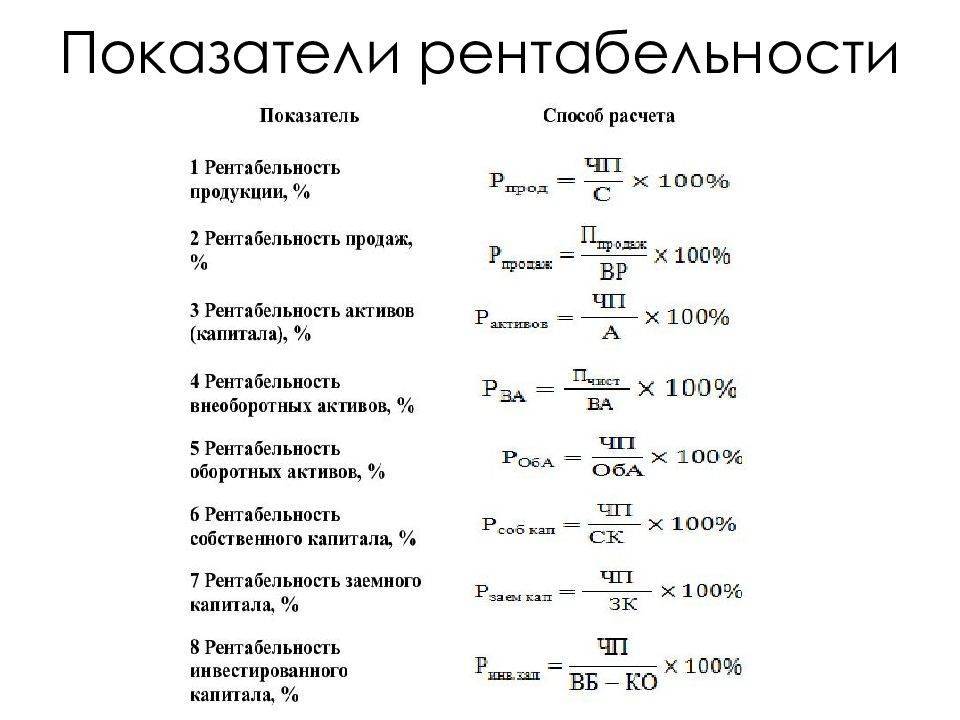

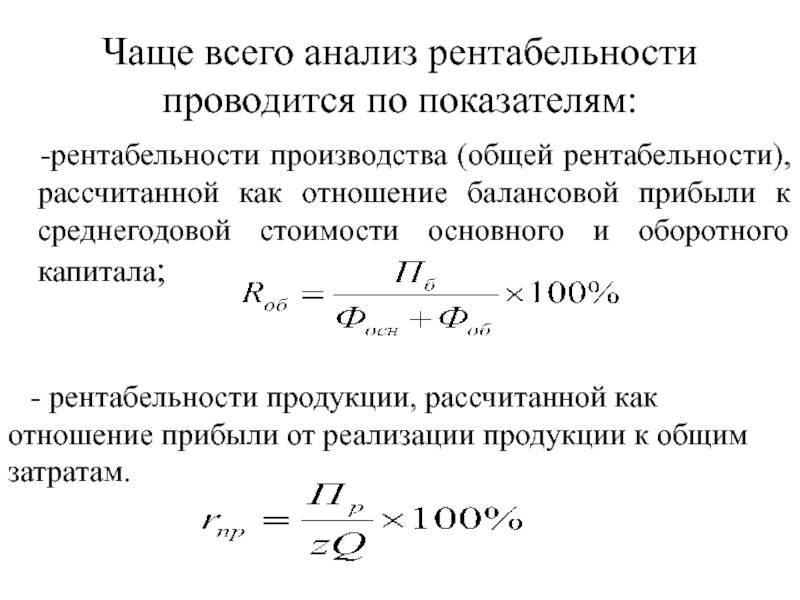

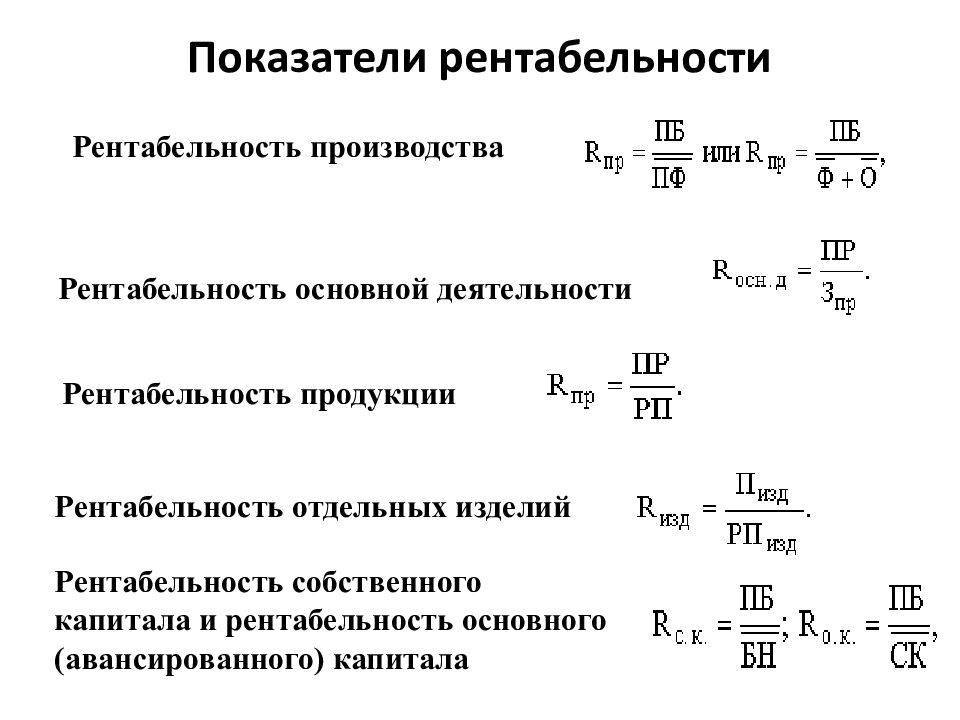

Рентабельность продукции рассчитывается по следующей формуле:

ROM = Прибыль от реализации всей продукции или конкретной единицы товара : Затраты на производство всей продукции или конкретной единицы товара *100%.

Показывает уровень эффективности всех материальных затрат.

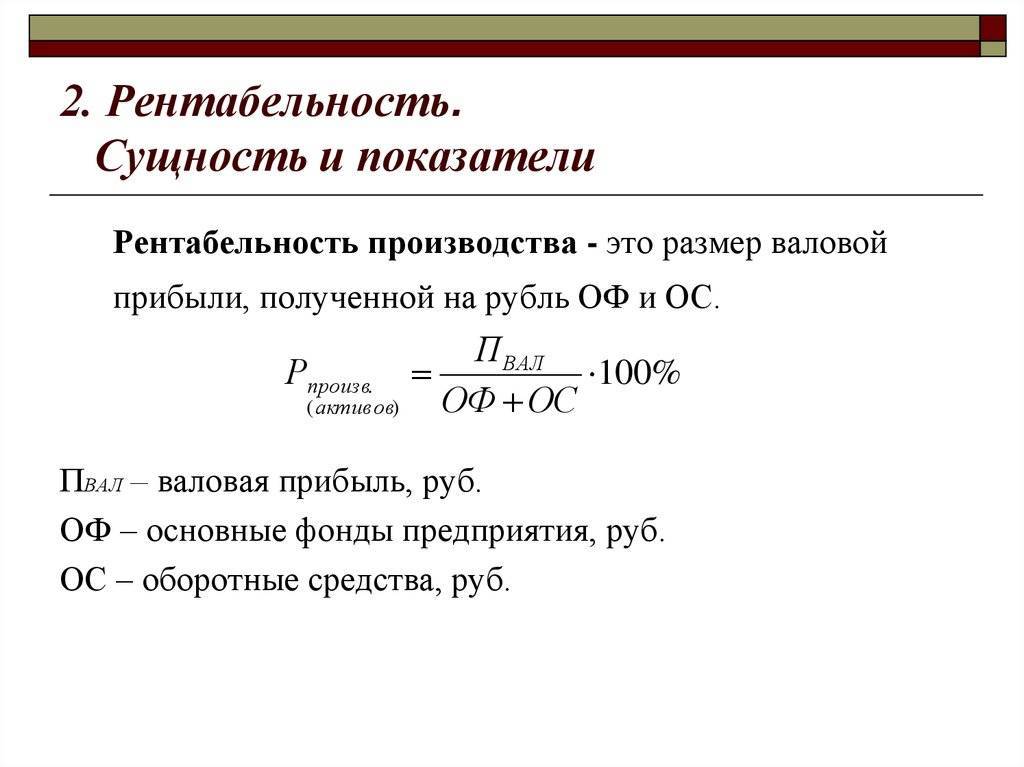

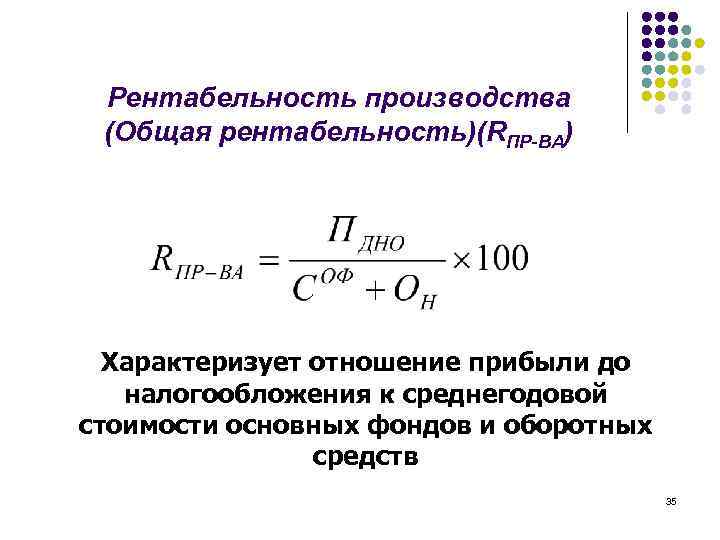

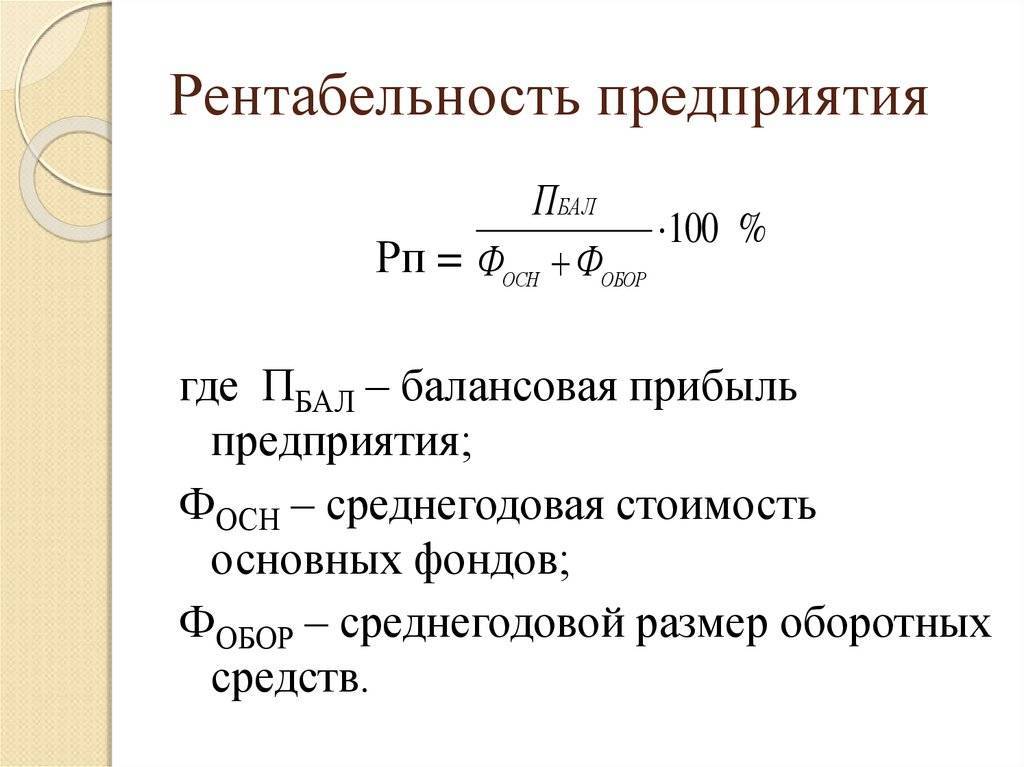

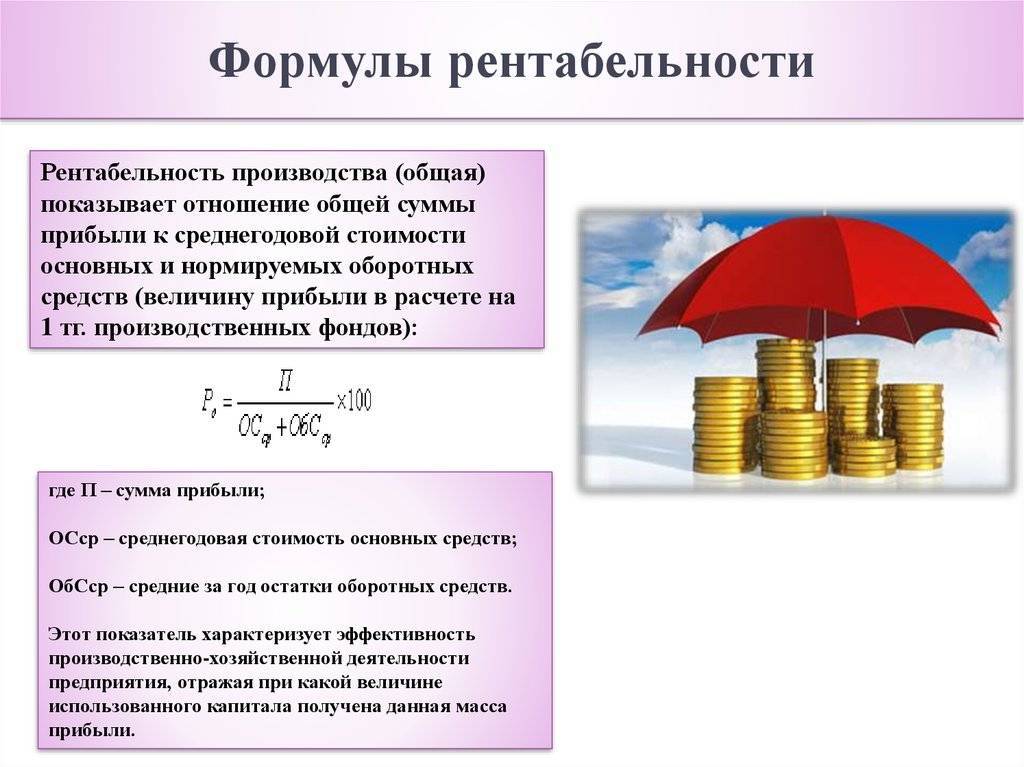

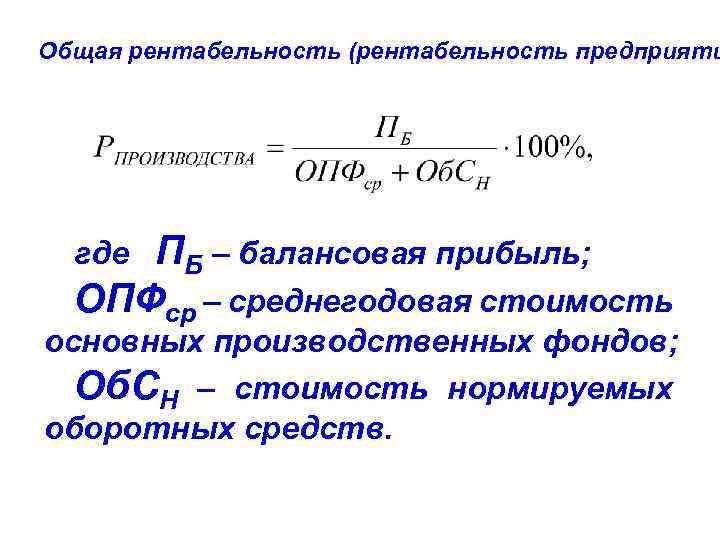

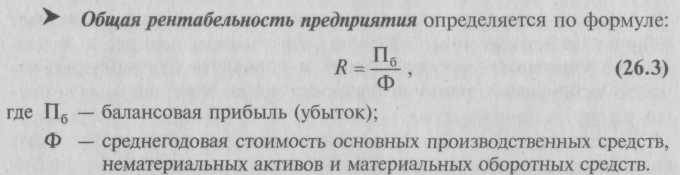

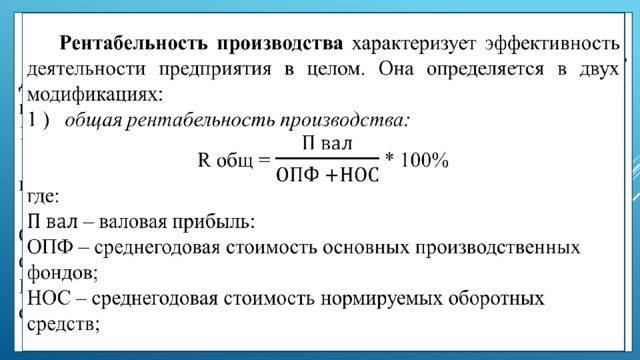

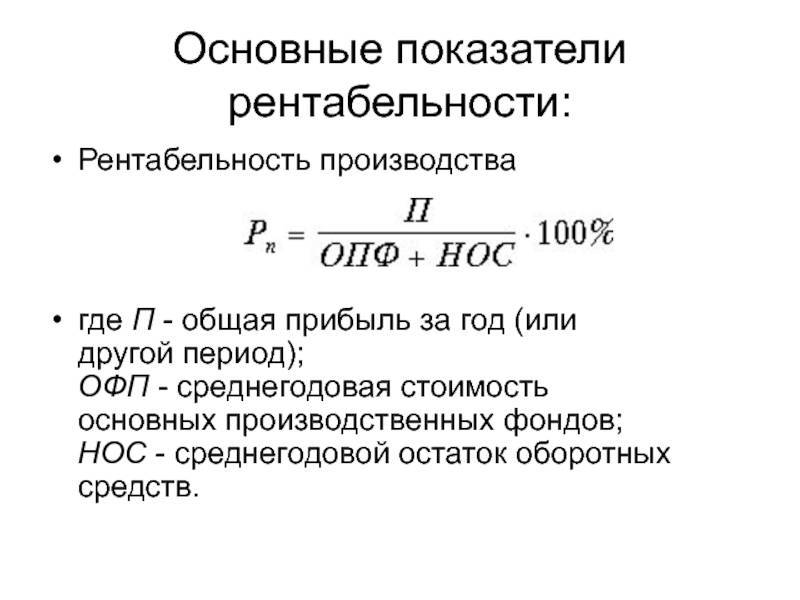

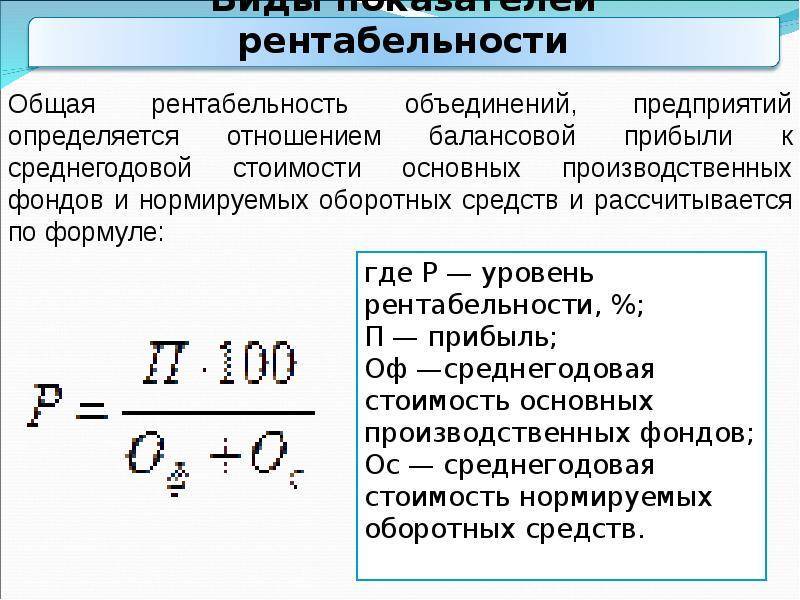

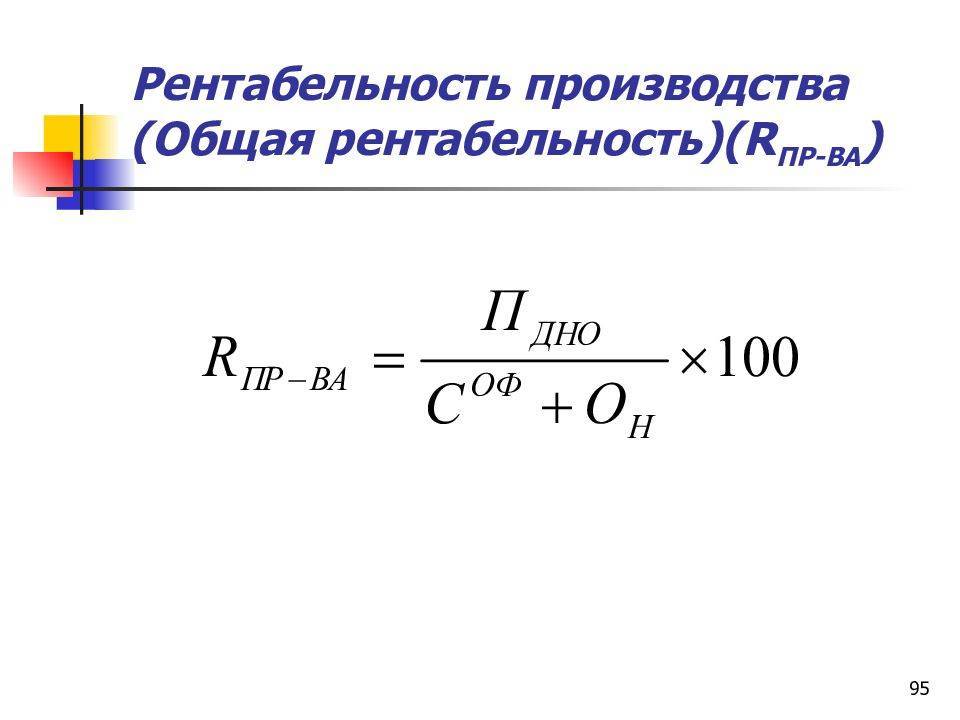

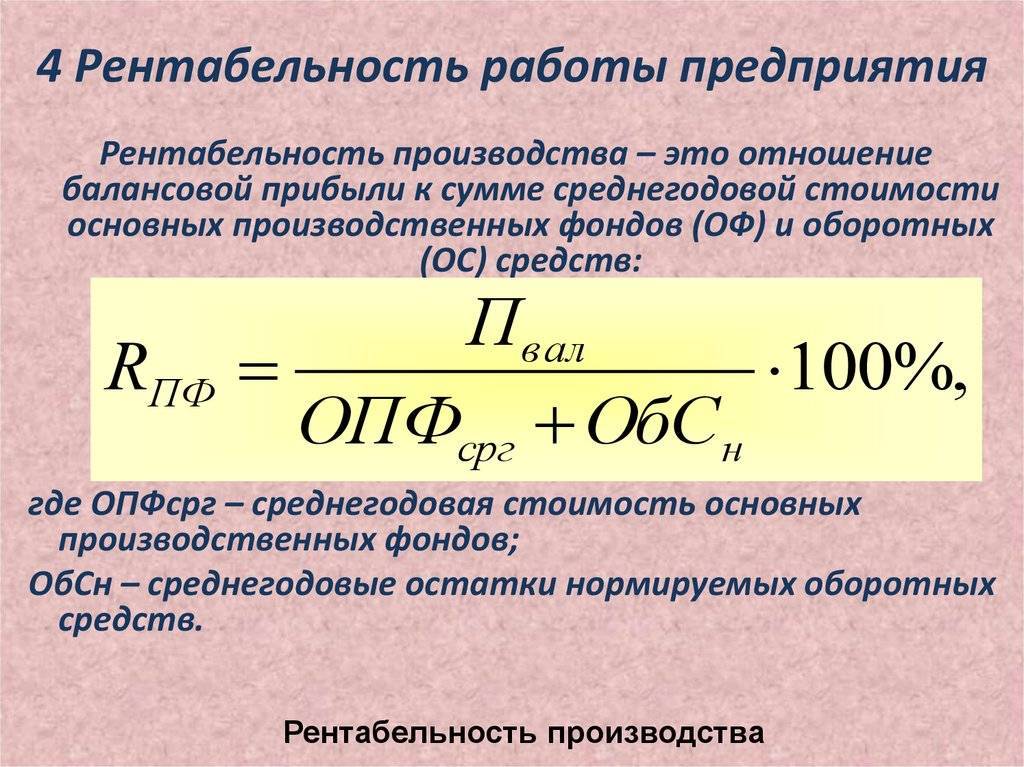

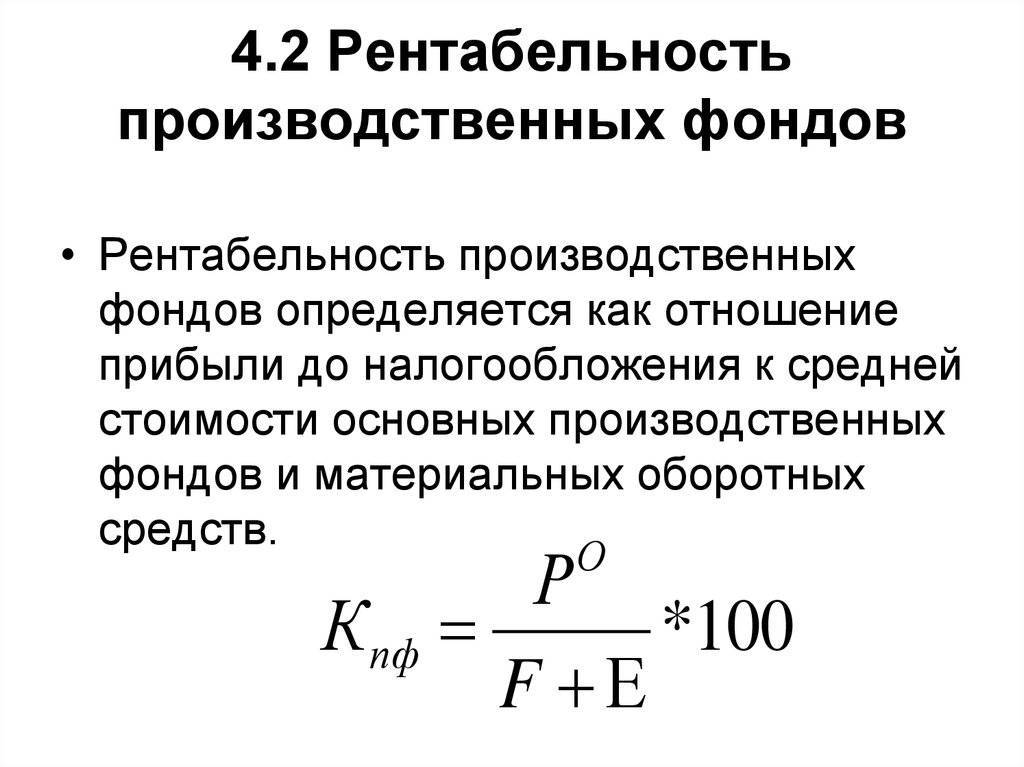

Рентабельность производства рассчитывается по следующей формуле:

РП = Балансовая прибыль : Сумма среднегодовой стоимости основных и оборотных средств * 100%.

Показывает степень эффективности использования всего принадлежащего предприятию имущества.

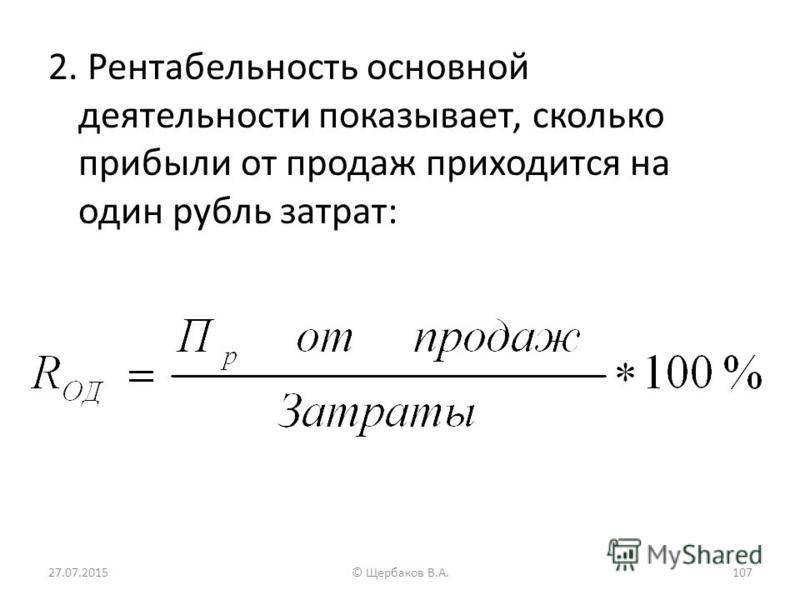

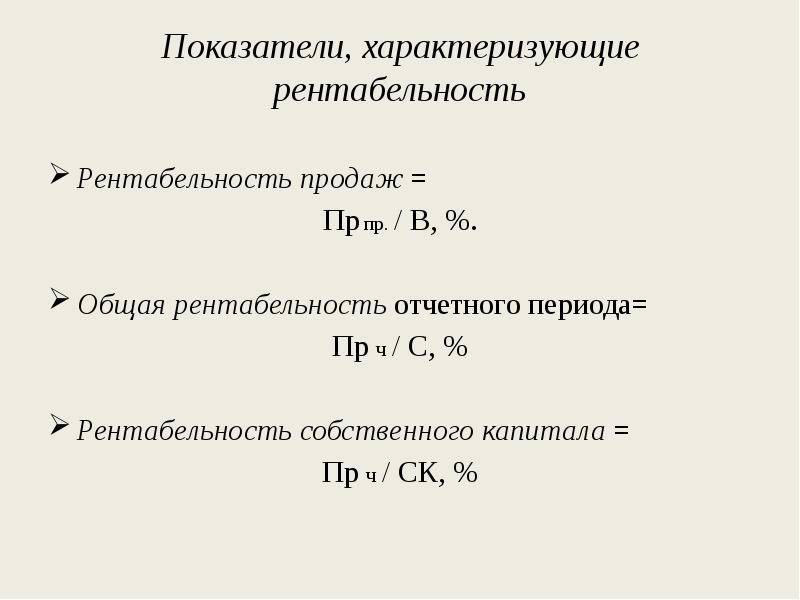

Рентабельность продаж рассчитывается по следующей формуле:

ROS = Прибыль, вырученная от сбыта продаваемого ассортимента : Выручка от реализации *100%.

Дает адекватную оценку издержкам и показывает процент прибыли, включенный в каждый рубль, который заработало предприятие.

Рентабельность рабочей силы рассчитывается по следующей формуле:

ROL = Чистая прибыль : Среднесписочная численность персонала *100%.

Руководство предприятия обязано контролировать порог численности работников, при котором они приносят максимальную прибыль.

Рентабельность услуг подряда рассчитывается по следующей формуле:

РУП = (Затраты при непредоставлении услуг – Затраты при предоставлении услуг) : Затраты при реальном предоставлении услуг.

Используется для конкурсной оценки отдачи каждого из подрядчиков и оценивания экономии от предоставляемых услуг. Непредоставленная услуга подряда, невыполненный план влечет за собой значительные затраты, связанные с выплатой штрафа и другими санкциями.

Зачем рассчитывать рентабельность

В экономической теории указано, что определяет коэффициент рентабельности основной деятельности, — эффективность предприятия, то есть то, насколько результативно организация использует ресурсы (трудовые, материальные, денежные) для извлечения прибыли.

Этот показатель необходим для оценки полученной материальной выгоды или возникших убытков за конкретный период. Рентабельность — один из инструментов экономического анализа деятельности коммерческого предприятия. Его рассчитывают и для новых компаний (как плановое значение), и для организаций, которые давно функционируют на рынке. Для максимально точного анализа рассчитывают эффективность как предприятия, так и отдельных его активов.

После оценки РП управленцы разрабатывают планы и стратегии развития компании, корректируют методику управления, пересматривают ценообразование и налогообложение.

РП позволяет:

- выявить ошибки в управлении бизнесом;

- определить уровень эффективности каждой структурной единицы предприятия;

- запланировать прибыль будущих периодов;

- сравнить экономическое положение компании с другими представителями рынка, определить ее конкурентоспособность;

- показать инвесторам выгоду от инвестиций.

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

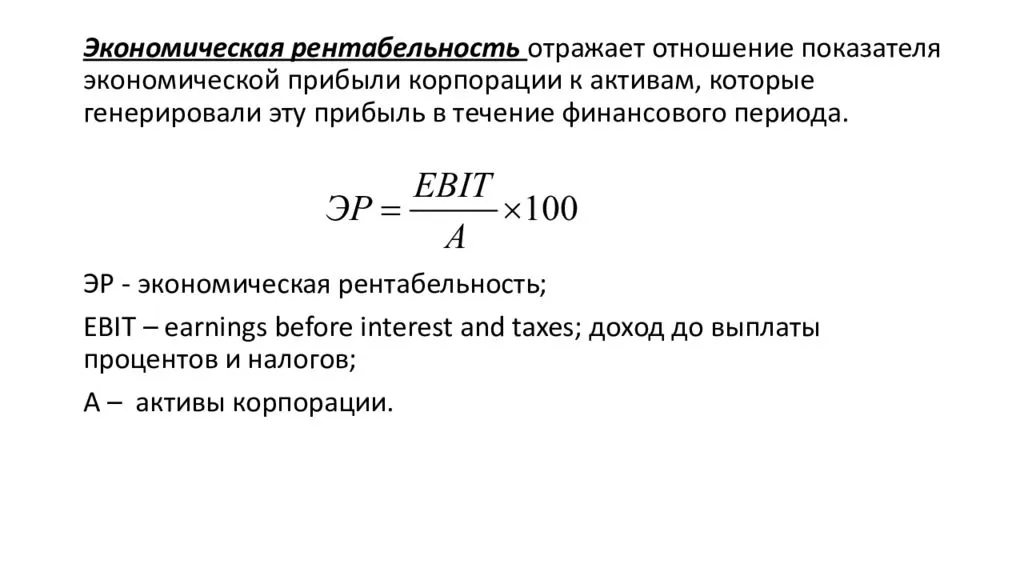

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Рентабельность активов

Данные показатели позволяют определить целесообразность применения определенных ресурсов фирмы.

Как опрелеляется общая рентабельность активов? Формула расчета может быть представлена вариантами:

рентабельность чистых активов:

Рча = П / ЧА * 100 %,

где П – сумма прибыли, тыс. руб.

ЧА – сумма чистых активов, тыс. руб.

рентабельность текущих активов:

Рта = П / ТА * 100 %,

где ТА – текущие активы, тыс. руб.

рентабельность активов:

Ра = А/ Б * 100 %,

где Б – среднегодовая сумма итого баланса, тыс. руб.

рентабельность производственных фондов:

Рпф = П / ПФ * 100 %.

где ПФ – производственные фонды, тыс. руб.

Общая формула

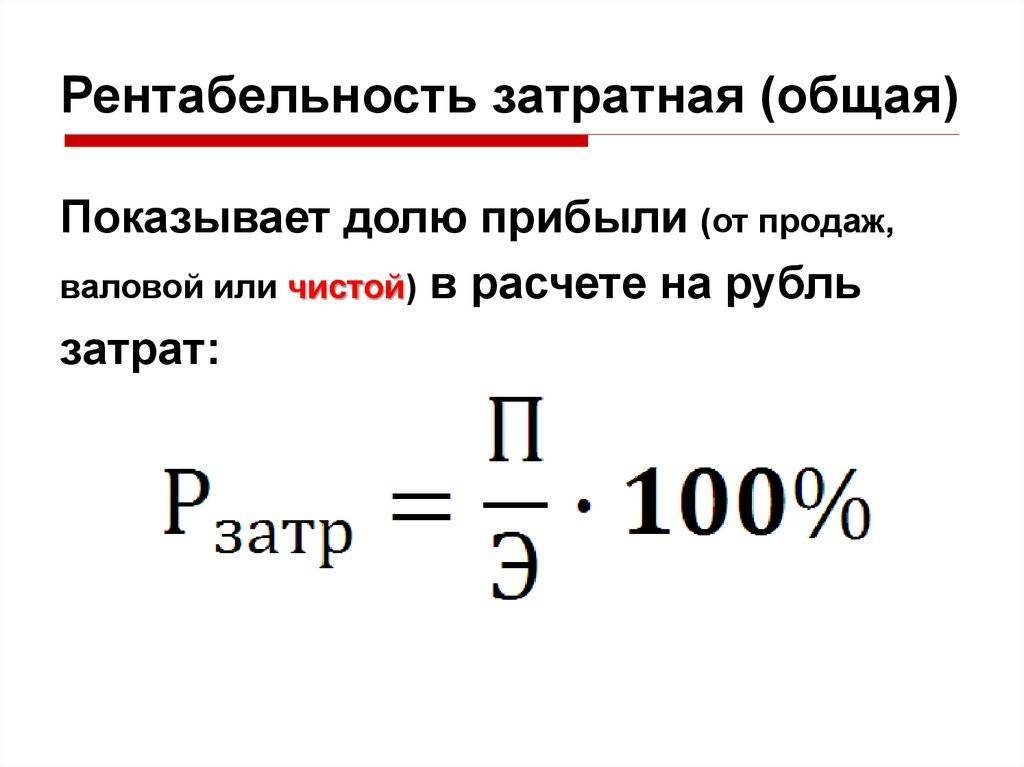

По балансу предприятия можно рассчитать общий показатель рентабельности затрат:

Крз = Пр/ З

Где Крз – коэффициент рентабельности затрат Пр – чистая прибыль З – затраты предприятия.

По форме №2 чистая прибыль соответствует строке 2400. Затраты берутся из нескольких значений: себестоимость продаж за №2120, коммерческие расходы за №2210, управленческие расходы за №2220, проценты к уплате за №2330, прочие расходы за №2350 . По сути это рентабельность предприятия или окупаемость совокупных расходов. Здесь учитываются все возможные расходы предприятия, отражаемые в бухгалтерской отчетности. Для его расчета по группе компаний, холдингу или нескольким взаимосвязанным компаниями следует провести консолидацию отчетов. Отражает общую эффективность деятельности предприятия, его управление.

Другие формулы для расчета рентабельности затрат

Окупаемость проданной продукции рассчитывают по следующей формуле:

Крз = ВП/ С

Где Крз – коэффициент рентабельности затрат, ВП – валовая прибыль, С – себестоимость продукции.

По форме №2 валовая прибыль соответствует строке 2100. Расходы берутся из показателя «себестоимость продаж» за №2120. По сути это рентабельность себестоимости. Здесь не учитываются другие расходы предприятия: коммерческие, управленческие и прочие расходы.

По нему мы можем судить об уровне наценки на продаваемые товары. Для анализа рентабельности расходов по определенной группе товаров используют аналогичную формулу. Для расчета будет показатели по каждой группе товаров: прибыль от продажи и себестоимость.

Для расчета эффективности продаж используют аналогичную формулу, добавив дополнительные расходы компании:

Крз = ПР/ (С+К+У)

Где Крз – коэффициент рентабельности затрат, Пр – прибыль от реализации, С – себестоимость продукции, К – коммерческие расходы, У – управленческие расходы.

По форме №2 прибыль от реализации соответствует строке 2200. Затраты берутся из «себестоимости продаж» за №2120, коммерческие расходы за №2210, управленческие расходы за №2220.

Для того, чтобы увидеть общую картину по использованию вложенных средств можно использовать такую формулу:

Крз = З/ В

Где Крз – коэффициент рентабельности затрат, З – затраты, В – выручка за проданную продукцию.

В числителе отражается сумма всех расходов на предприятии: себестоимость, коммерческие, управленческие расходы, прочие расходы. Значение выручки целесообразнее брать из управленческого учета, где отражается и будущий доход за отгруженную, но еще не оплаченную продукцию. В бухгалтерском учете отражается выручка, полученная на расчетный счет компании.

Для расчета также используют показатель ROCS

Для расчета также используют показатель ROCS. Он характеризует эффективность денежных потоков и вложений. Его рассчитывают по такой формуле:

ROCS = ЧДПпр / С

Где ROCS – коэффициент рентабельности, ЧДПпр – чистый денежный приток, С – себестоимость.

Чистый денежный приток состоит из двух значений: чистой прибыли, отражаемой в форме №2 за номером строки 2400, и амортизации. Амортизация отражается на 02 счете в бухгалтерском учете. Также ее включает в состав себестоимости. В калькуляции можно увидеть необходимую сумму. Показатель себестоимости отражается в строке 2120 формы №2 бухгалтерской отчетности. С помощью данной формулы отражается уровень окупаемости производства и уровней вложений в производство и реализацию продукции.

Долю чистых доходов в себестоимости продукции или продаваемых товаров определяют через такую формулу:

Крз = ЧП/ С

Где Крз – коэффициент рентабельности затрат, ЧП – чистая прибыль, С – себестоимость.

В числителе отражается сумма чистых доходов компании, это строчка 2400 в форме №2 бухгалтерской отчетности. Себестоимость можно взять из той же формы за строчкой № 2120.

С его помощью можно проследить динамику получаемых чистых доходов при определенном уровне затрат. А также можно прогнозировать предполагаемый уровень чистых доходов компании при увеличении производства или закупа товаров.

Продукция

Чтобы организация процветала, а не работала в убыток, реализация товара должна приносить прибыль.

При назначении привлекательной цены, важно учитывать различные показатели, в том числе и рентабельность продукта. Общая формула расчета:

Общая формула расчета:

Рентабельность продукции =

Прибыль / Себестоимость

Для оценки процентного соотношения, полученное значение

нужно умножить на 100. Данный показатель требует пристального внимания

предпринимателя. Это связано не только с эффективностью функционирования

компании, но и для взаимодействия с налоговыми органами

Если рентабельность

продукции менее 10 %, организация автоматически попадает под пристальное внимание

налоговой инспекции и подлежит проверке выездной бригадой налоговиков