Покупатель не платит НДС

Плательщик НДС, обязанный в соответствии с п.

3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры.

Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

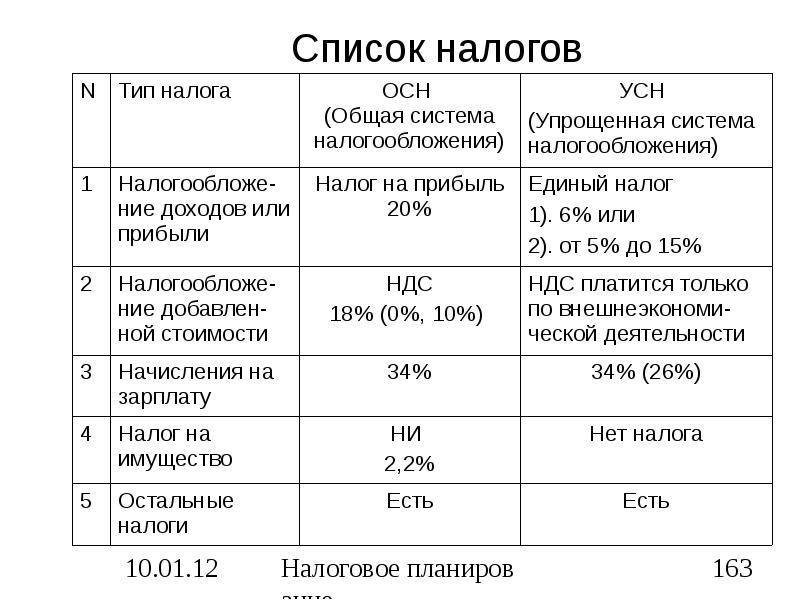

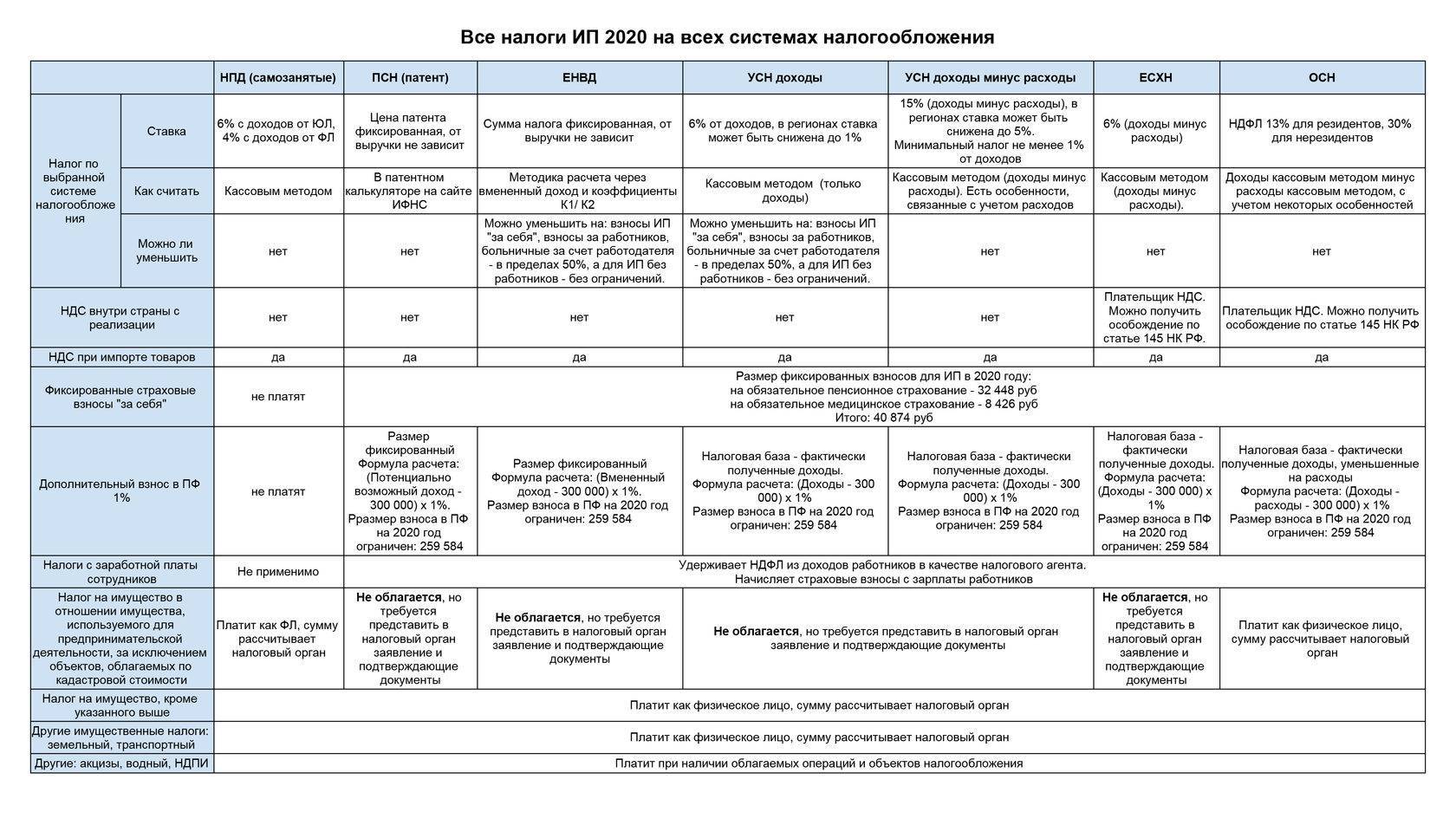

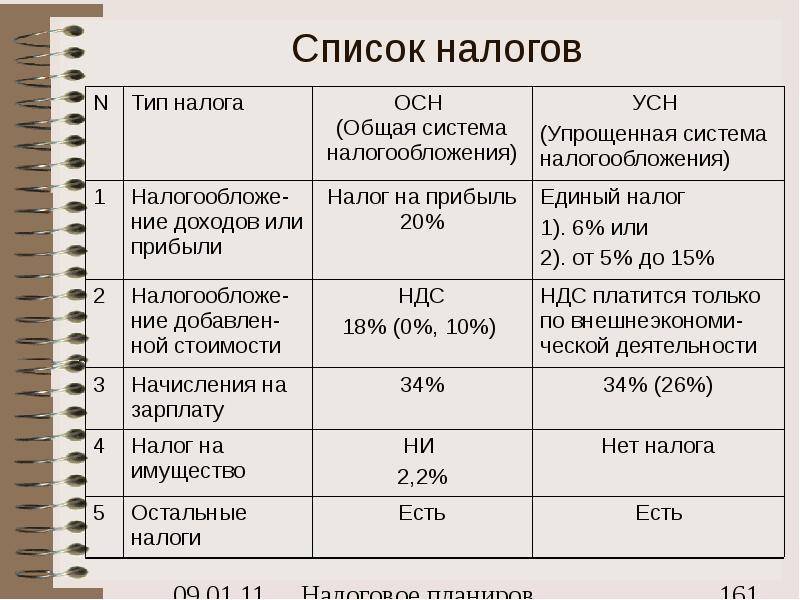

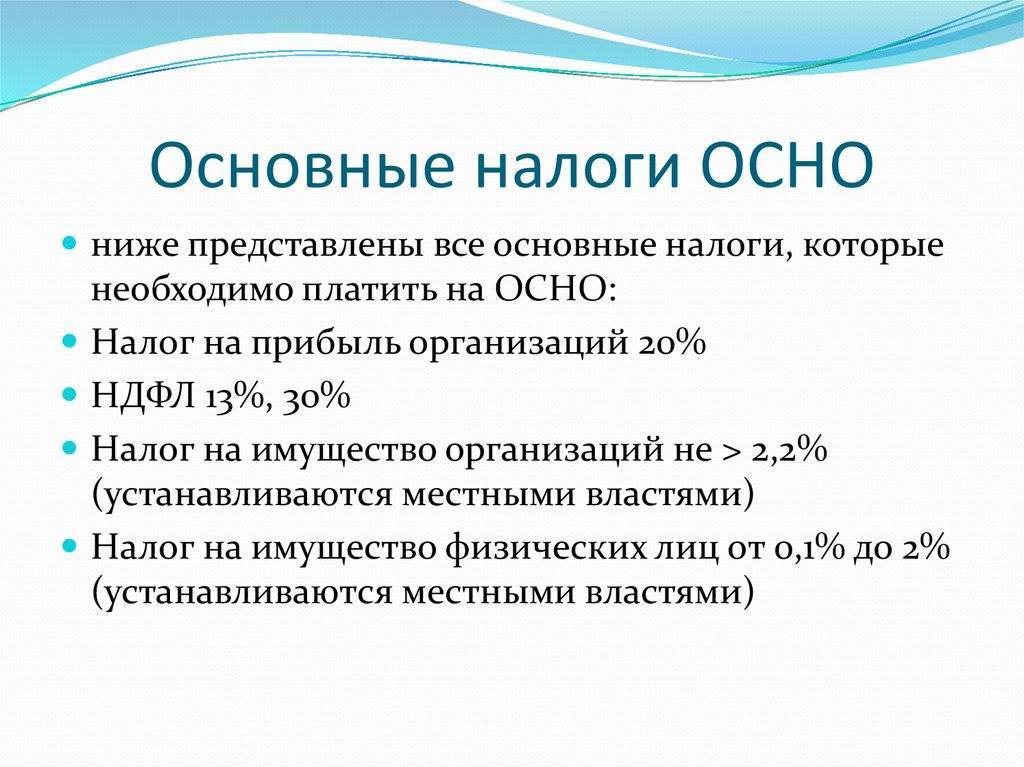

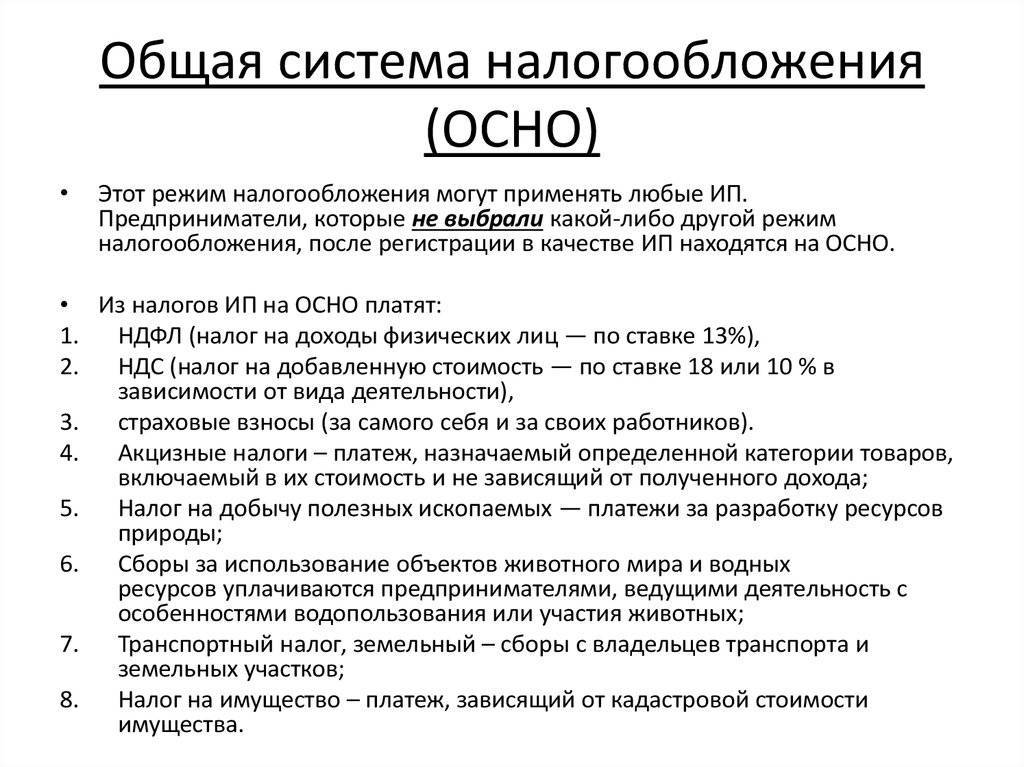

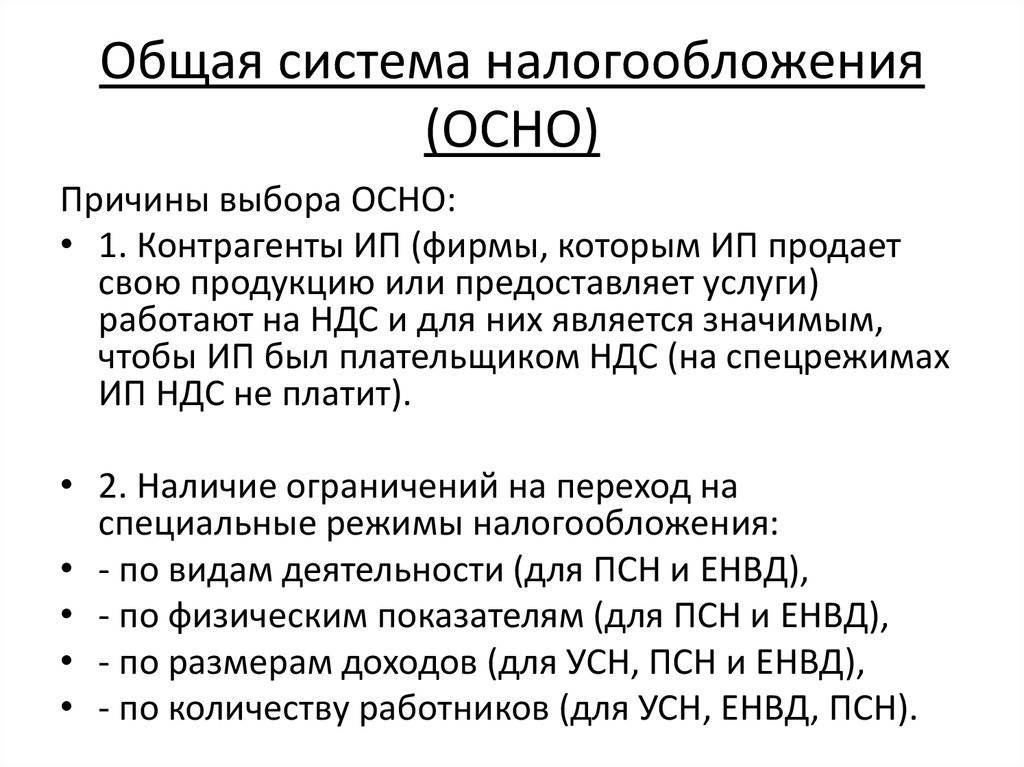

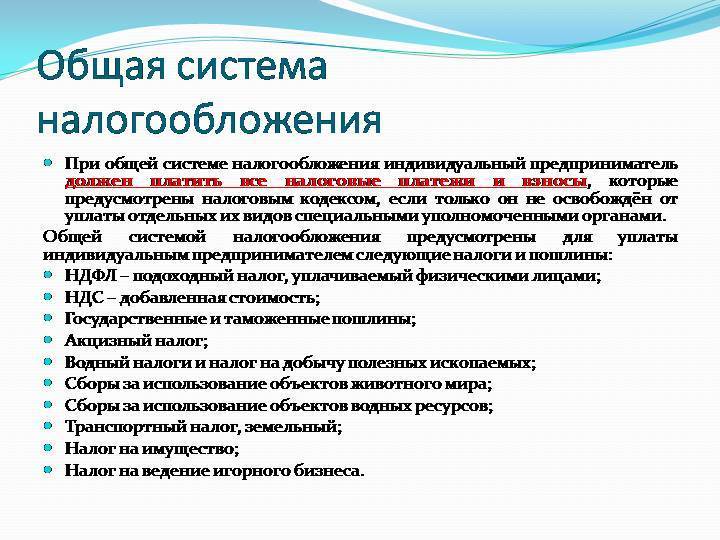

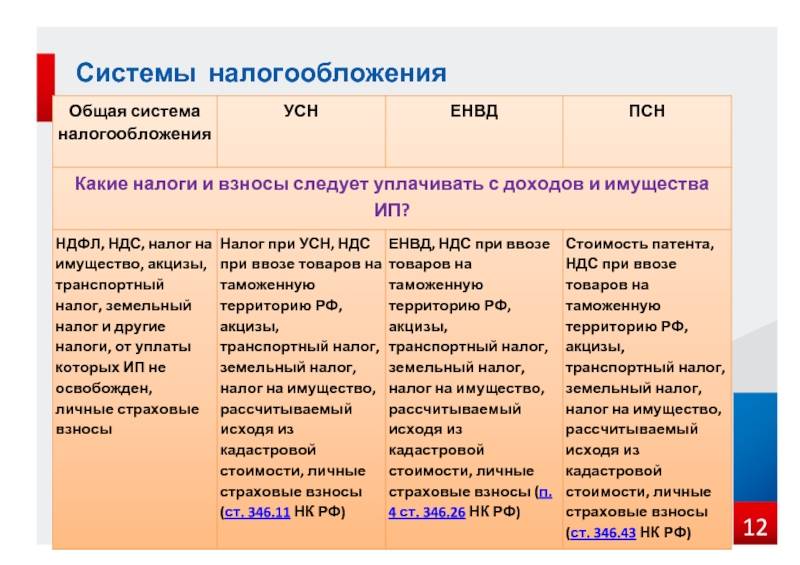

Какие налоги необходимо платить на общей системе налогообложения в 2022 году

Основные налоги ОСНО

Обратите внимание! В 2020 году сроки уплаты налогов и подачи отчетности для некоторых ИП и организаций были перенесены в связи с эпидемией коронавируса. Однако теперь все отсрочки закончились

Подробно о сроках переноса читайте в статье.

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Вид налога | Налоговая ставка | Срок уплаты | Кто платит |

|---|---|---|---|

| Налог на прибыль организаций | 20% | Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала) Ежемесячные авансовые платежи – до 28 числа каждого месяца Налог по итогам года – до 28 марта года, следующего за отчетным | Организации |

| НДФЛ | 13%, 15%, 30% | Авансовые платежи до 25 апреля, 25 июля, 25 октября Налог по итогам года – до 15 июля года, следующего за отчетным | ИП |

| НДС | 0%, 10%, 20% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) | Налог за год подлежит уплате до 1 декабря года, следующего за отчетным | ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели независимо от выбранной системы налогообложения и наличия сотрудников обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2022 году их размер составляет 43 211 руб.

Более подробно про фиксированные взносы ИП.

Образцы документов для есхн

Объект налогообложения ^К началу страницы Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов (п. 2 ст. 346.4 НК) Расчета налога ^К началу страницы Сумманалога=Ставканалога* Налоговаябаза Налоговая ставка 6%

- Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (п.1 ст. 346.6 НК РФ)

- Доходы и расходы определяются нарастающим итогом с начала года

- Можно уменьшить налоговую базу на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК)

Оплата налога и представление отчётности ^К началу страницы Отчетный период Полугодие Налоговый период Год 1 Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). 2 Платим налог по итогам года не позднее 31 марта года, следующего за истекшим налоговым периодом.

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл. В этом случае налоговый орган не выдает документ, подтверждающий переход.

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД

Отчетность и налоговые выплаты ИП на ОСНО

Индивидуальный предприниматель, работающий на ОСНО, должен отчитываться и платить налоги в следующем порядке:

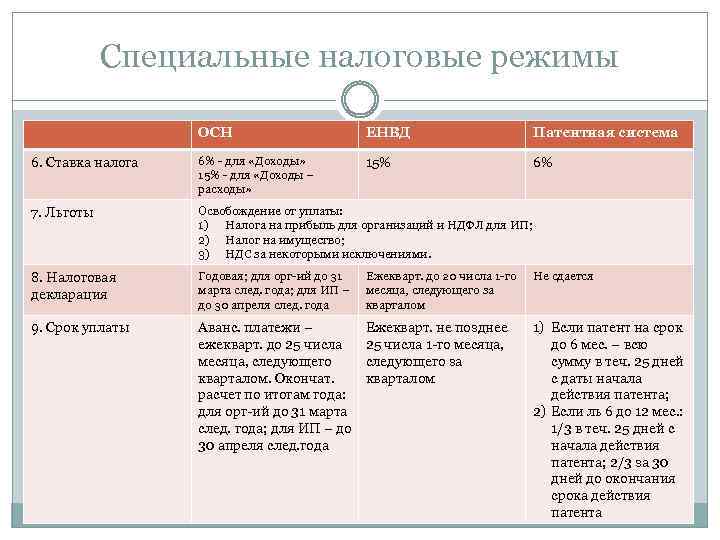

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на доходы физических лиц. Декларация по итогам года сдается предпринимателем по форме 3-НДФЛ не позднее 30-го апреля за предыдущий год. Кроме того, надо подать декларацию о предполагаемом доходе по форме 4-НДФЛ тем ИП, у которых размер получаемых в течение года доходов отличается от доходов предыдущего года более чем на 50%. Авансовые платежи по НДФЛ перечисляются в такие сроки: первый авансовый платеж не позднее 15 июля, второй — не позднее 15 октября, третий – не позднее 15 января. По итогам года налог на доходы физлиц, с учетом авансовых платежей, надо заплатить до 15 июля включительно.

- Налог на имущество физических лиц начисляется на инвентаризационную стоимость недвижимости, принадлежащую физлицу. Декларации по налогу на имущество физлиц не предусмотрено, а налоговые уведомления собственникам недвижимости высылает ФНС. Срок уплаты такого налога – не позднее 1 ноября года, следующего за отчетным.

Обращаем внимание всех ООО на ОСНО – организации могут уплатить налоги только путем безналичного перечисления. Это требование выдвигает ст

45 НК РФ, согласно которой обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить же налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Чтобы избежать досадных финансовых потерь, нужно в первую очередь грамотно организовать ведение бухгалтерии. Сдача правильной отчетности на ОСНО — не самая простая задача, поэтому, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Получить бесплатное бухгалтерское обслуживание

Надеемся, что нам удалось внести немного ясности в понятие ОСНО и показать, насколько сложным может быть налогообложение на общей системе. Если масштабы и вид деятельности вашего нового бизнеса соответствуют требованиям специальных налоговых режимов (УСН, ЕНВД, ПСН и ЕСХН), советуем вам начать работу с них.

Что такое общая система налогообложения?

ОСНО — это базовый налоговый режим с необходимостью ведения полного бухгалтерского и налогового учета, а также с большим количеством налогов. Он автоматически назначается всем новым предпринимателям и компаниям, если они при регистрации не выберут один из спецрежимов. Действующий ИП или ООО, который хочет начать работать на ОСНО, с нового налогового периода должен до 15 января отправить в налоговую инспекцию заявление об отказе от спецрежима.

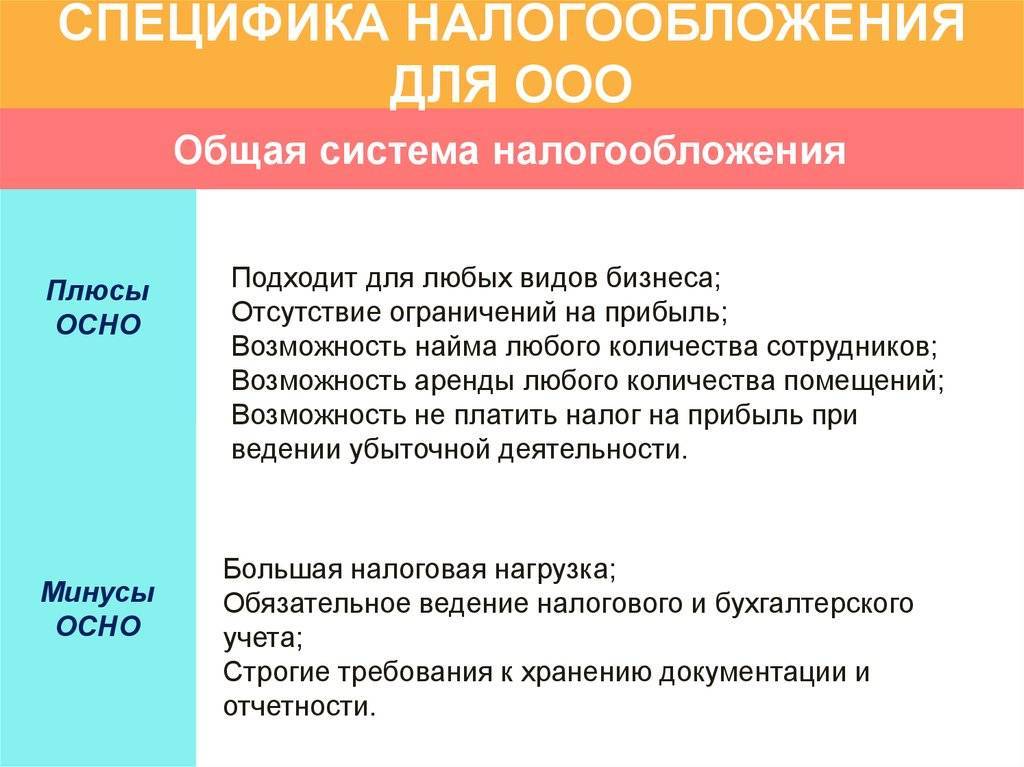

Преимущества общей системы — это отсутствие каких-либо ограничений по объему доходов, количеству наемных работников, сферам деятельности. Большинство организаций, применяющих ОСНО, работают так же как плательщики НДС.

Основные недостатки этой системы налогообложения — сложность ведения учета, большое число обязательных отчетов, высокая налоговая нагрузка. Почти всегда для ведения бухгалтерии нужно нанимать специалиста в штат или отдавать эту обязанность на аутсорс.

Способы забрать готовую справку

Оформленный документ можно получить:

Стоимость амортизируемого имущества, находящегося в собственности организации на дату подачи настоящего заявления, составляет __________________________________________ рублей. (сумма прописью) Участие в соглашениях о разделе продукции __________________________________________________________________ _________________________________________________________________. Иные условия и ограничения, предусмотренные статьей 346.12 Налогового кодекса Российской Федерации, соблюдены. Руководитель организации ___________ _____________________ (Индивидуальный предприниматель) (подпись) (фамилия, инициалы) «___»________ ___ г. М.П.

Если же вы забыли отметить, каким способом хотите получить письмо, то налоговики отправят его по умолчанию почтой.

Какие еще запросы можно направлять в налоговую инспекцию, будучи на упрощенке

Вам может понадобиться любая другая информация, связанная с упрощенкой. Например, узнать мнение ИФНС по спорному вопросу.

Или вы только устроились бухгалтером в компанию.

И хотите на всякий случай выяснить, какой объект налогообложения заявляла компания в налоговой инспекции — «доходы» или «доходы минус расходы».

Важная деталь В инспекции можно запросить сведения и о том, какой объект налогообложения выбрала ваша компания — «доходы» или «доходы минус расходы».

Получить ответы на все эти вопросы можно, направив в инспекцию запрос в произвольной форме. Составьте его точно так же, как запрос о применении упрощенки и подаче деклараций.

Если речь идет о сверке платежей, то налоговики должны выдать документ строго установленной формы.

Следующая

НалогиЗадержка возврата налогового вычета после оформления документов

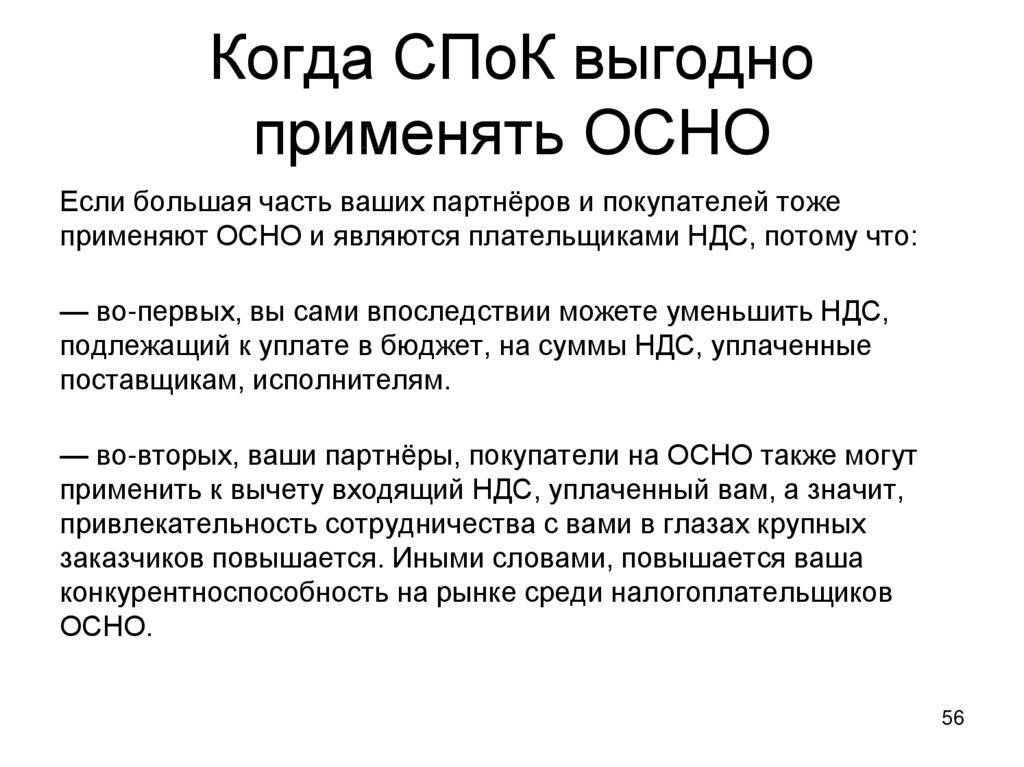

Когда выгодна общая система налогообложения

При поверхностном взгляде кажется, что ОСН очень громоздкий и невыгодный. Доля справедливости в такой оценке есть, но всё же есть ситуации, когда применение данной системы выгоднее исполнения финансовых требований перед бюджетом по другим режимам. Это относится к бизнесу, который активно взаимодействует с другими налогоплательщиками НДС. Дело в том, что такие контрагенты смогут частично компенсировать НДС засчёт другой стороны.

Приятное следствие этого — уплата НДС делает компанию привлекательным контрагентом крупного бизнеса, заинтересованного в вычетах входящего налога на добавленную стоимость. Это повышает конкурентоспособность организации, а значит и её доходы.

ОСН подходит организациям, которые привозят что-либо на реализацию из-за границы. На таможне они платят НДС, который потом разрешается компенсировать вычетом.

Справка об общей системе налогообложения образец

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Справка о применении общей системы налогообложения и ее образец для контрагента Получение справки о применяемой системе ОСНО из налогового органа Подтверждение перехода со специального режима на ОСНО Можно ли получить справку из налоговой инспекции, минуя контрагента Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Подтверждение перехода со специального режима на ОСНО Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.).

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:. Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ).

Справка о применяемой системе налогообложения: образец

При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента. Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов. Итак, письмо или справка получены.

Как выглядит образец справки о применяемой системе налогообложения в 2018 году

НК (об утверждении формы патента).

Как доказать, что вы работаете на конкретном виде налогообложения? Существует ли документ, который подтвердит применение ОСНО, УСН или иного режима? При упрощенке Налоговая структура не располагает объективной информацией на момент представления заявления о подаче справки о используемом режиме.

2-7, которая содержит дату подачи уведомления о применении УСН, информацию о представлении деклараций за те периоды, в которых использовалась упрощенка

Обратите внимание, что форма № 26.2-2 уже не выдается. То есть, в том случае, когда компания обращается с просьбой выдать справку, что подтвердит использование УСН, инспектор представит «Информационное письмо»

Образец справки о том, что организация является плательщиком ндс

НДФЛ при выполнении обязанности налогового агента;

налоги, обязательные для всех предприятий – земельный, водный и т. д.

Виды деятельности, при которых возможно применение вмененки, отражены в ст. 346.26 п. 2 Налогового кодекса. Отчетность должна представляться каждый квартал (ст. 346. 32 п. 3 НК). Преимущества работы на ЕНВД:

- низкая налоговая нагрузка;

- фиксированные платежи (что может быть и недостатком при наличии убытков);

- возможность использовать режим с УСН и ОСНО одновременно;

- НДФЛ может быть уменьшен на страховые взносы.

К минусам относятся:

- утверждены лимиты физического показателя, при превышении которого фирма не может использовать ЕНВД;

- вести деятельность можно только в рамках того региона, где ООО или ИП становились в качестве плательщика вмененки.

ЕСХН Регулируется применение системы гл.

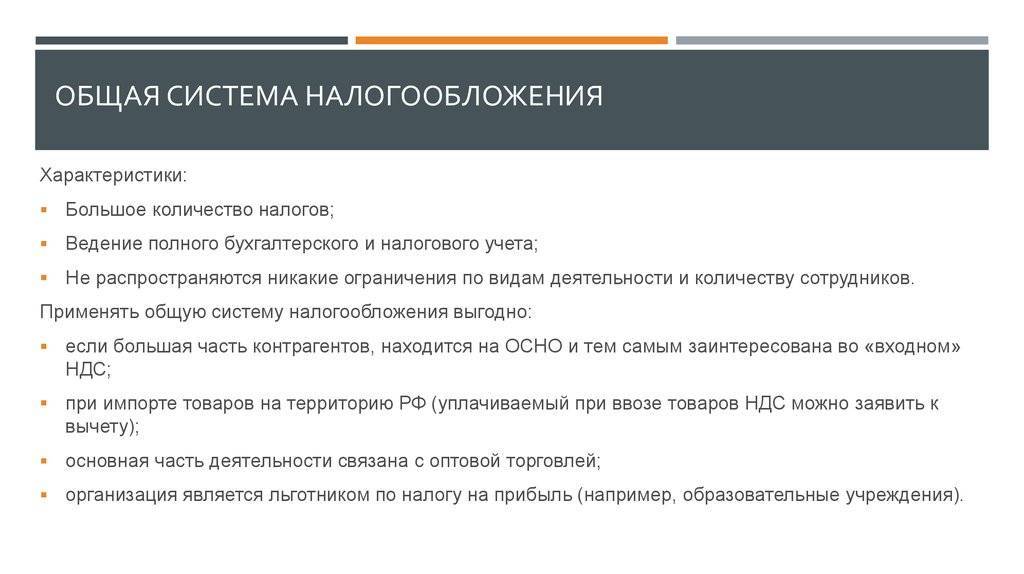

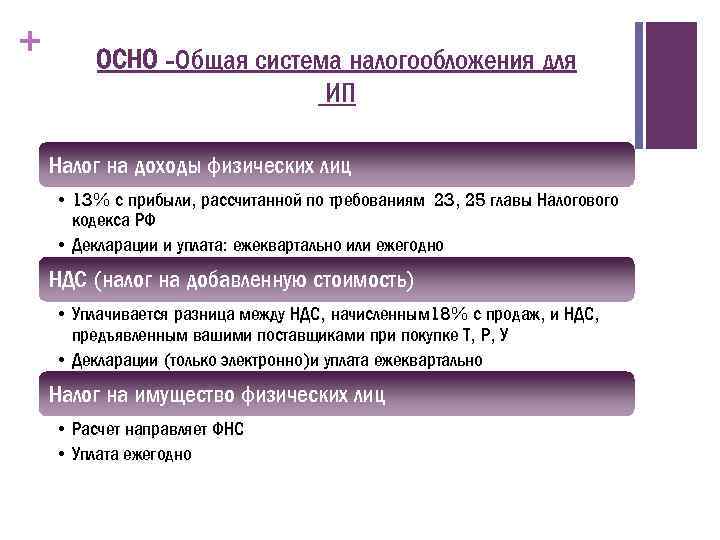

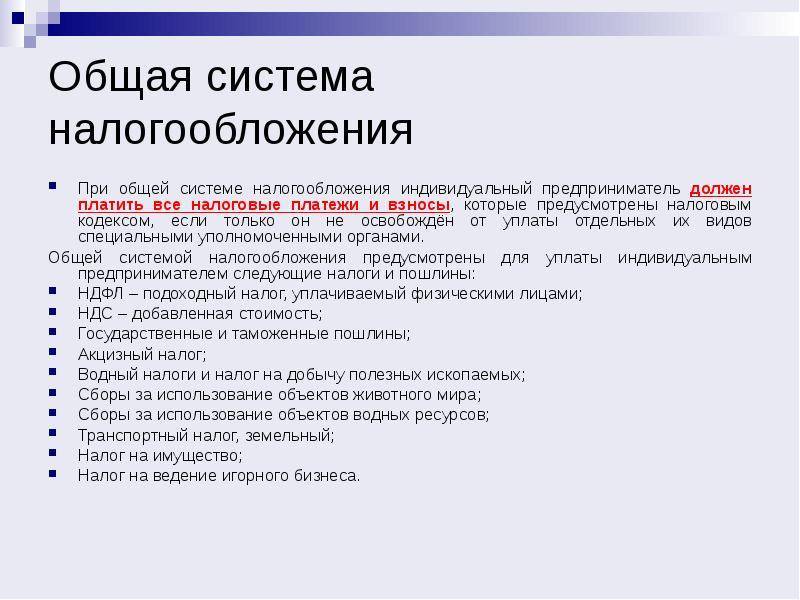

Общая система налогообложения осно: определение, ответственность, риски и штрафы

Важно

Получение справки о применяемой системе ОСНО из налогового органа На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

В чем проблема

Сегодня не требуется тратить время на регистрацию индивидуального предпринимательства в ИФНС. Множество фирм готовы взять оформление на себя. В результате новоиспеченный коммерсант получает на руки два официальных документа от инспекции: свидетельство ИНН и выписку из реестра ЕГРИП.

На основании этих документов гражданин имеет полное право вести свой бизнес. А также исчислять и уплачивать налоги. Но! Размер фискальных платежей напрямую зависит от выбранной системы налогообложения. Задержка или оплата не в полном объеме грозит бизнесмену штрафами и административной ответственностью. Следовательно, вопрос, как узнать, какая система налогообложения у ИП, в данном случае актуален как никогда.

Как уплачиваются налоги по общей системе?

Если вы приняли решение работать по ОСНО, о будете оплачивать в казну 20 % от суммы разницы между расходами и доходами фирмы.

При этом законодательством не предусмотрены требования в сумме или списке мероприятий, которые составили расходы, однако у вас обязательно должны быть документы за каждый израсходованный рубль, чтобы в дальнейшем не было проблем с контролирующими органами.

Кроме того, юридические лица, работающие по данной системе, дополнительно должны оплачивать:

- НДС (от 0 до 18 %).

- Налоги на имущество в размере не более 2,2 %.

- Платежи по обязательному страхованию.

- Иные налоги, если имеет соответствующие объекты налогообложения.

Если по ОСНО работает ИП, то он обязан уплачивать:

- НДФЛ в размере 13 %.

- НДС (ставка от 0 до 18 %).

- Страховые взносы. Их объем корректируется в зависимости от количества работников.

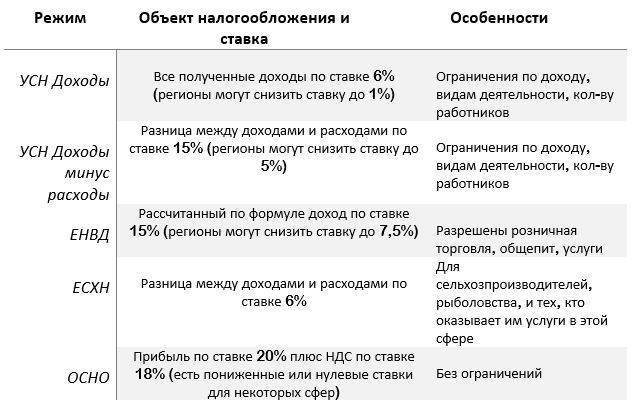

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

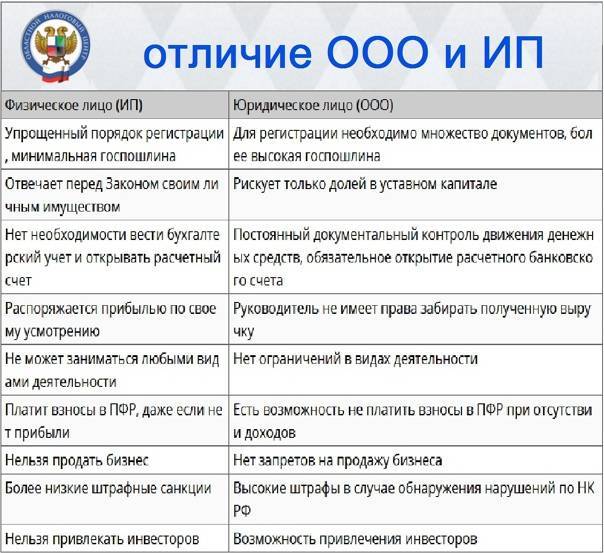

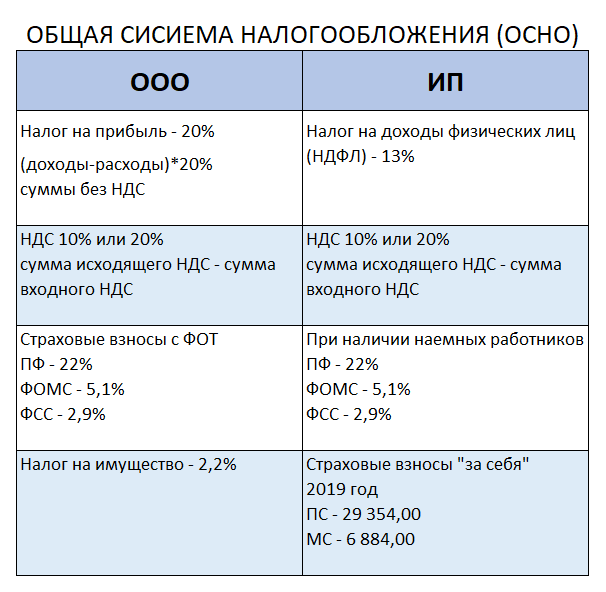

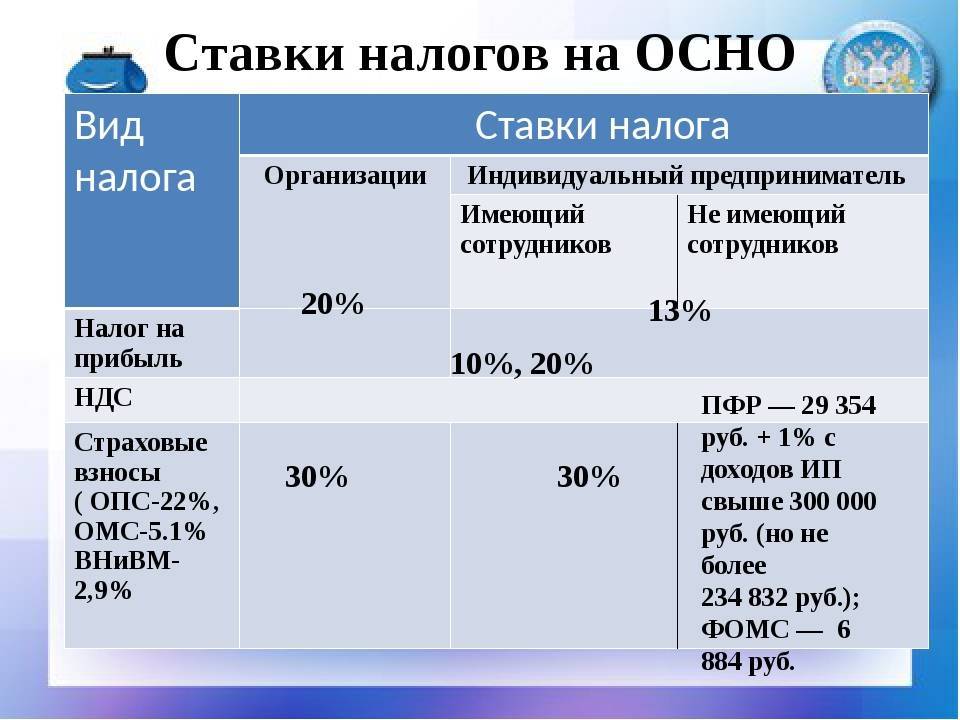

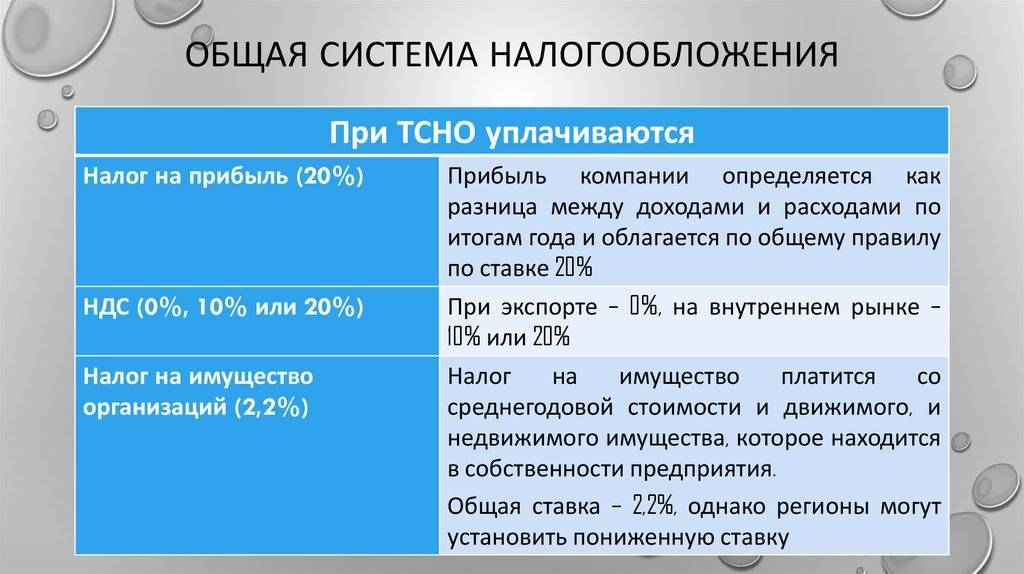

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) – вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Общая система налогообложения

Кто может применять

Под общую систему налогообложения (далее – ОСН) подпадают все предприниматели и организации без исключения. Именно она применяется по умолчанию,

если при регистрации в налоговом органе не подать заявление о переходе на иной режим налогообложения.

Особенности налогообложения при ОСН

При ОСН предприниматели уплачивают и сдают отчетность по:

- НДФЛ (п. 1 ст. 207 НК РФ);

- НДС (ст. 143 НК РФ);

- налог на имущество физлиц, транспортный и земельный налоги уплачивают на основании полученного уведомления. При этом отчетность по этим

налогам не подается (ст. 357,

п. 3 ст. 363,

ст. 388,

п. 4 ст. 397,

ст. 400,

п. 2 ст. 409 НК РФ).

А организации перечисляют и отчитываются по:

- налогу на прибыль организаций (п. 1 ст. 246 НК РФ);

- налогу на имущество организаций (ст. 373 НК РФ);

- НДС (ст. 143 НК РФ).

Кроме того, предприниматели и организации являются налоговыми агентами по НДФЛ в отношении доходов, выплачиваемых своим сотрудникам

(п. 1 ст. 226 НК РФ).

При применении ОСН также сдается отчетность и уплачиваются:

- акцизы;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья (организации);

- налог на игорный бизнес (организации).

Обязанность организации по представлению декларации по земельному и транспортному налогам отменена с отчетности за 2020 год

(п. 17,

26 ст. 1,

ч. 3,

9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ).

Уплата страховых взносов

Организации и предприниматели обязаны уплачивать страховые взносы при выплате сотрудникам вознаграждений в рамках трудовых отношений и

по гражданско-правовым договорам на оказание услуг или исполнение работ

(ст. 420 НК РФ).

Подробнее о тарифах, объекте обложения страховыми взносами и сроках их уплаты см.

Справочник

“Страховые взносы на пенсионное, медицинское и социальное страхование”.

Кроме того, предприниматели уплачивают страховые взносы за себя в фиксированном размере

(ст. 430 НК РФ):

- на обязательное пенсионное страхование. При этом величина уплачиваемой суммы на ОПС зависит от годового дохода, полученного ИП;

- на обязательное медицинское страхование.

Страховые взносы на обязательное социальное страхование “за себя” предприниматели уплачивать не обязаны.

Фиксированный взнос платится независимо от наличия дохода, даже если он отсутствует или деятельность вовсе не ведется.

Подробнее о тарифах страховых взносов для ИП см. в статье

“Тарифы

для расчета предпринимателями взносов за себя”.

Как учитываются расходы на уплату страховых взносов

Предприниматели могут учесть в расходах страховые взносы на обязательное пенсионное и медицинское страхование уплаченные “за себя” и за своих работников

(абз. 3 п. 3 ст. 221 НК РФ). Кроме того, взносы, уплаченные на обязательное социальное

страхование за работников, также учитываются в расходах (п. 1 ст. 221 НК РФ).

Организации также могут учитывать уплаченные за сотрудников взносы в расходах

(пп. 1 п. 1 ст. 264 НК РФ).

Ведение бухгалтерского учета

Организации на ОСН обязаны вести бухгалтерский учет (ч. 1 ст. 6 Федерального закона

от 06.12.2011 № 402-ФЗ). А вот на предпринимателей это требование не распространяется

(п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Они ведут Книгу учета

доходов и расходов и хозяйственных операций индивидуального предпринимателя (п. 4 Порядка,

утв. Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002).

Плюсы и минусы ОСН

Основными плюсами общей системы налогообложения являются:

- открытый перечень расходов, уменьшающих налоговую базу по НДФЛ и налогу на прибыль;

- возможность принять предъявленный НДС к вычету;

- привлекательность для контрагентов.

К минусам же можно отнести:

- объем налоговой нагрузки;

- сложный учет;

- большое количество отчетности.

Как совершить переход на ОСНО?

Предприниматели или юрлица могут перейти на основную систему налогообложения на следующих основаниях:

- Если до этого они находились на УСН, которую чаще всего называют «упрощёнкой», — подав соответствующее заявление в Федеральную налоговую службу в пятнадцатидневный срок по истечении квартала, когда было выявлено несоответствие критериям УСН, или до 1 января следующего года, если было принято решение о добровольном переходе. Форма документа — 26.2-2 (сообщение об утрате права на использование упрощённой системы налогообложения) или 26.2-3 (уведомление об отказе от «упрощёнки»).

- Если использовался единый налог на вменённый доход, или ЕНВД, — подав заявление по форме ЕНВД-3 (для предприятий) или ЕНВД-4 (для индивидуальных предпринимателей) до истечения пятидневного срока с момента выявления утраты права на ЕНВД или, если решение было принято в добровольном порядке, в течение того же срока с начала нового календарного года.

- Если применялась патентная система налогообложения, или ПСН, переход на основную систему может происходить автоматически после окончания действия полученного предпринимателем патента (в этом случае никаких документов в налоговую инспекцию предоставлять не нужно) или, при утрате возможности использования ПСН, — до истечения десятидневного срока с соответствующего момента (в ФНС направляется форма 26.5-3).

- Если до этого ИП или юрлицом использовался единый сельскохозяйственный налог, или ЕСХН, — в течение пятнадцатидневного срока с начала следующего календарного года. Если переход вызван несоответствием критериям ЕСХН, заполняется форма 26.1-2, то есть сообщение об утрате права на применение единого сельхозналога; если он связан с добровольным решением налогоплательщика, в Федеральную налоговую службу направляется форма 26.1-3, то есть уведомление об отказе от использования ЕСХН.