Анализ финансового состояния компании

Инвестирование в любые проекты рискованны. Чтобы не потерять свои средства, инвестор должен постоянно мониторить успешность деятельности проекта за счет проведения финансового анализа не только до оформления вклада, но и во время действия инвестиционного контракта. Для принятия правильного решения относительно инвестирования средств в выбранный проект, необходимо оценить динамику его развития при помощи финансового индикатора.

Правильно произведенные расчеты помогут инвестору выбрать выгодный проект для партнерства. Грамотный инвестор, понимающий, какие показатели идентифицируют целесообразность партнерства, как их рассчитать и где взять данные для вычислений, может определить актуальность сотрудничества с руководителем проекта и выявить проблемы в обеспечении его функционирования даже при положительных показателях деятельности.

При проверке финансового состояния компании необходимо провести анализ структуры ее капитала, оценить уровень платежеспособности субъекта и эффективность использования им собственных средств для обеспечения его деятельности. Все вычисления и аналитика проводятся на основании сведений из бухгалтерских отчетов.

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Инвестору важно определить финансовое состояние субъекта предпринимательства по показателям платежеспособности и финансовой устойчивости. При превышении нормы значений параметров можно судить о полной финансовой независимости организации

Если величина находится в пределах нормы, то деятельность субъекта стабильная. По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства.

При определении финансовой устойчивости компании учитываются сведения о ее рентабельности и параметре прибыльности. Однако, объективно оценить структуру капитала можно только при помощи коэффициента покрытия вложений, показывающего соотношение собственного капитала и долгосрочных активов в балансе компании.

Коэффициент: функциональные возможности показателя покрытия

Формула по балансу коэффициентного промежуточного покрытия инвестирования отображает часть тех активов, которые имеют надёжные источники финансирования. Этот специфичный подход свидетельствует о хорошей платёжеспособности организации. Параметр покрытия инвестиций используется экспертами для документального подтверждения финустойчивости. Конечно, такую формулу чаще всего используют инвесторы, чтобы оценить статус объекта вложения.

С этим параметром коэффициента можно решить несколько задач:

- Инвесторы с коэффициентом долгового покрытия могут отслеживать реальные успехи компании.

- Определение способности предприятия своевременно выплачивать имеющиеся задолженности в рамках одного производственного цикла. Под коэффициентом, как понятием, специалисты привыкли понимать определённый временной промежуток, необходимый для производства и сбыта одной партии продукции.

- Способность быстро справиться с возникшими обстоятельствами с помощью активов (наличные, дебиторские задолженности, финансовые запасы).

- Коэффициент отображает финансовую стабильность в фирме.

- Возможность в кратчайшие сроки превращать производимую продукцию в наличные средства.

Многочисленные исследования показывают, что Кф покрытия одинаково полезен как для управленцев, так и для инвесторов. Если этот параметр коэффициента покажет, что у фирмы есть даже минимальные трудности с погашением дебиторской задолженности, то это только усугубит ситуацию с ликвидностью.

https://youtube.com/watch?v=tseilJq9tJU

Как рассчитать

При планировании оформления инвестиционного партнерства с представителем бизнеса, который только начал свою деятельность, для анализа возможно использовать сведения внутригодовой отчетности. Для расчета необходимы сведения из финансового баланса организации:

- обязательства, требующие исполнения в долгосрочном порядке, которые в настоящее время обеспечиваю функционирование субъекта;

- собственные средства;

- общий капитал предприятия.

Рассчитанный по этим сведениям коэффициент покрытия инвестиций показывает, какую часть пассива компании занимают собственные средства и обязательства, предполагающие длительный срок погашения. При его определении необходимо сумму параметров долгосрочного капитала и долгосрочных обязательств разделить на величину общего капитала.

Пример

Для нормального функционирования ресторана необходимо 8000000 рублей инвестиций. Владелец бизнеса имеет 6000000 рублей собственного капитала. 11000000 рублей вложены в основной фонд проекта при покупке помещения, необходимого оборудования и мебели. Для обеспечения полноценного функционирования ресторана, собственником был оформлен кредит на длительное время в 4000000 рублей. Финансовый коэффициент соответствует (6000000+4000000)/11000000=0,90. Без использования долгосрочных кредитов коэффициент соответствует 6000000/11000000=0,54, что свидетельствует о присутствии риска инвестора, которому рекомендовано дополнительно оценить проект относительно его финансовой устойчивости.

Для точной оценки целесообразности сотрудничества необходимо произвести расчеты с учетом заемных средств и без них. Рекомендуется оформлять партнерство только с теми представителями бизнеса, проект которых стабилен и без кредитов. В такой ситуации можно судить о том, что займ был оформлен с целью продвижения предпринимательства, а не для погашения плановых обязательств. Формула по балансу может включать доходы, планируемые по результатам деятельности в будущем периоде. Они учитываются в сумму общего капитала.

Пример

Владельцу станции технического обслуживания необходимы инвестиции в бизнес 10000000 рублей. Собственный капитал проекта составляет 12000000 рублей. Для обеспечения его функционирования были приобретены помещение, оборудование и необходимые инструменты общей стоимостью в 16000000 рублей. Предпринимателем ранее был оформлен банковский кредит. На момент оценки финансового положения компании ему осталось погасить 30000000 рублей.

Показатель устойчивости бизнеса соответствует (12000000+3000000)/16000000=0,94. Без учета кредитных средств он равняется 12000000/16000000=0,75. Поскольку в обеих ситуациях показатель оптимален, то инвестор может не бояться за инвестированные средства.

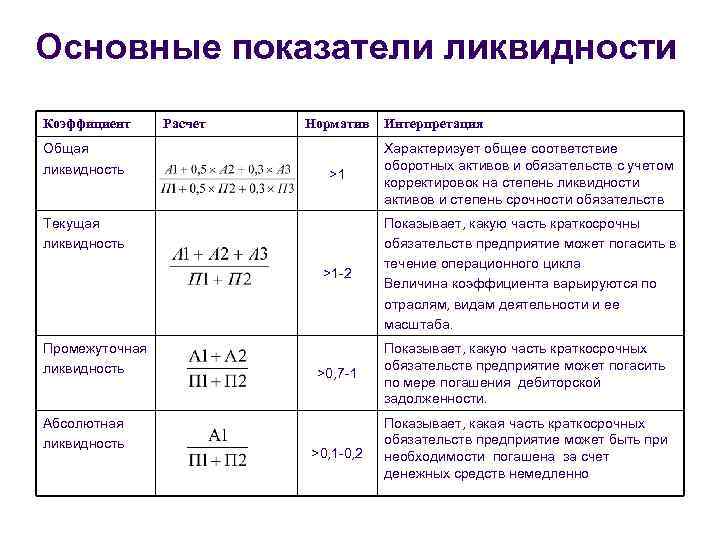

Ликвидность. Расчет коэффициентов ликвидности.

Определение

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса «Долгосрочные пассивы»)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

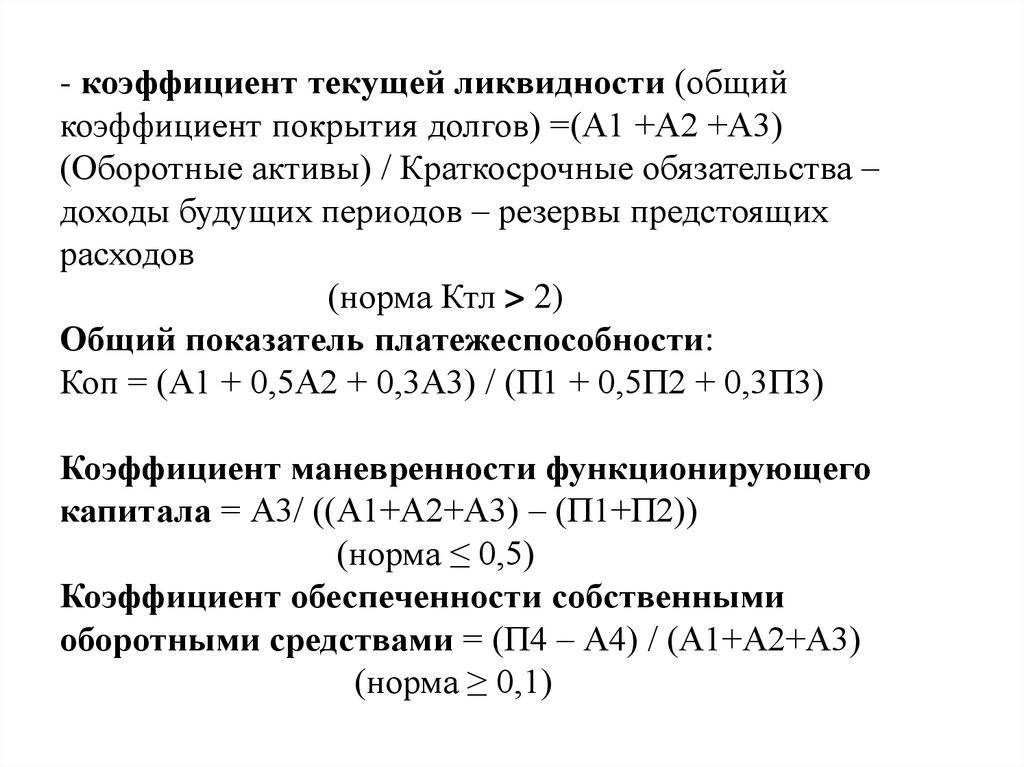

А1 > П1 А2 > П2 А3 > П3 А4

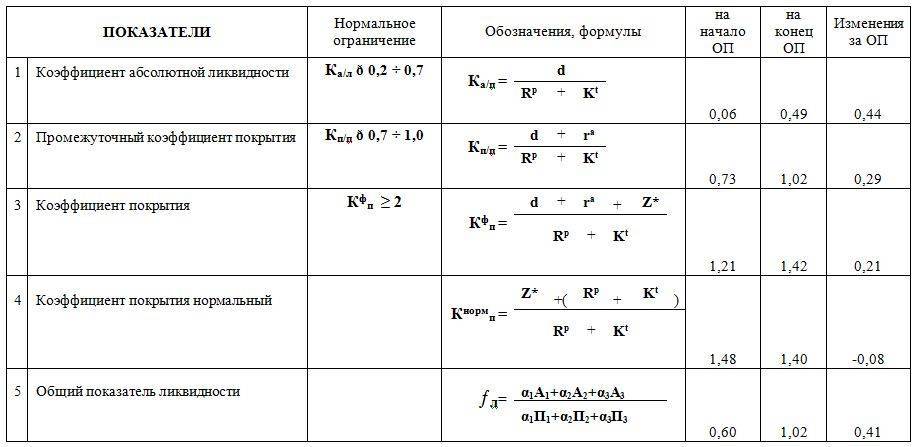

где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность — ее необходимо исключить из оборотных активов!); КО – краткосрочные обязательства

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

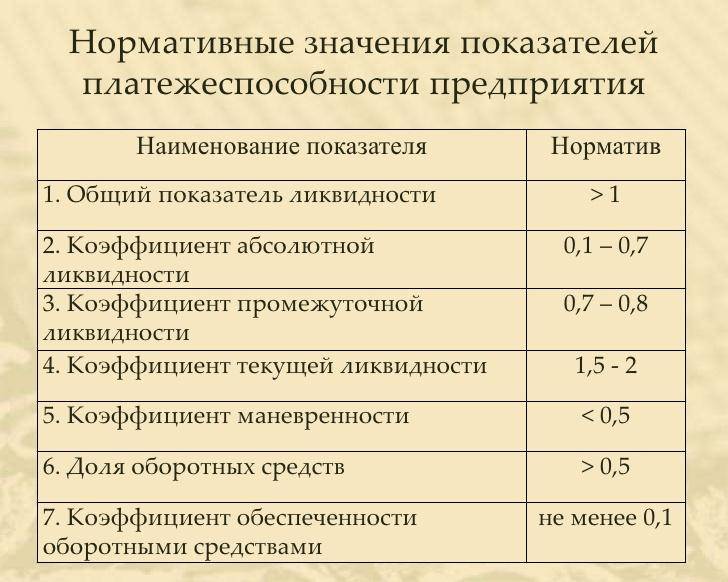

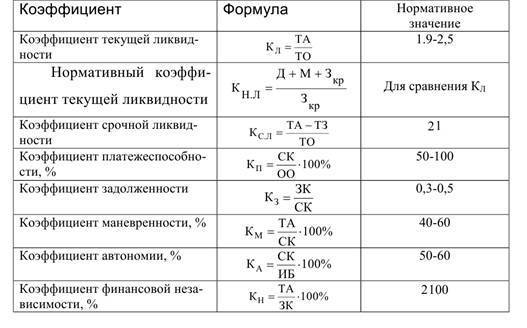

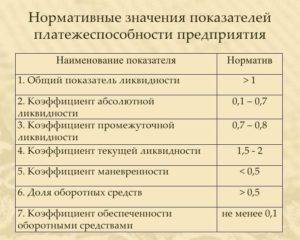

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

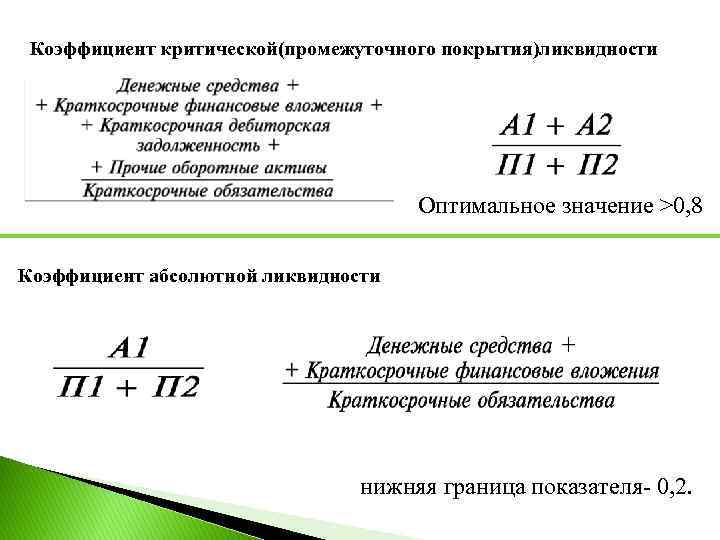

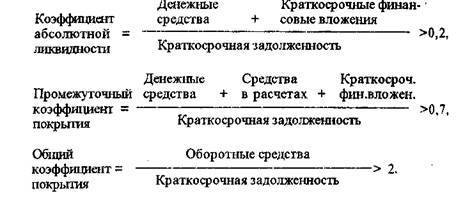

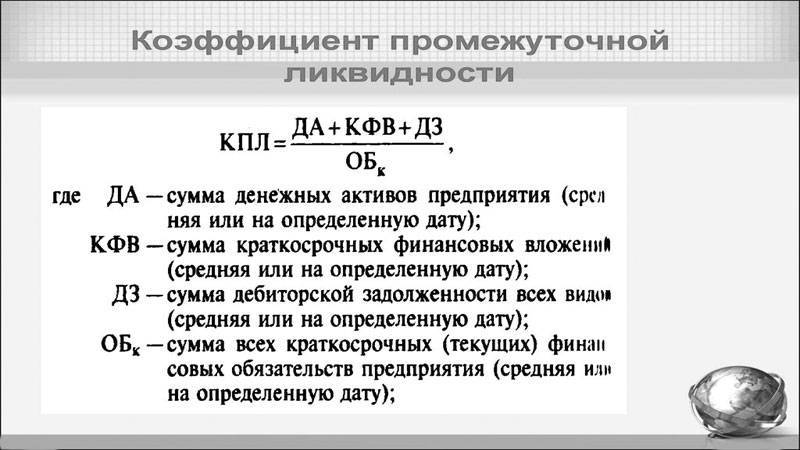

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

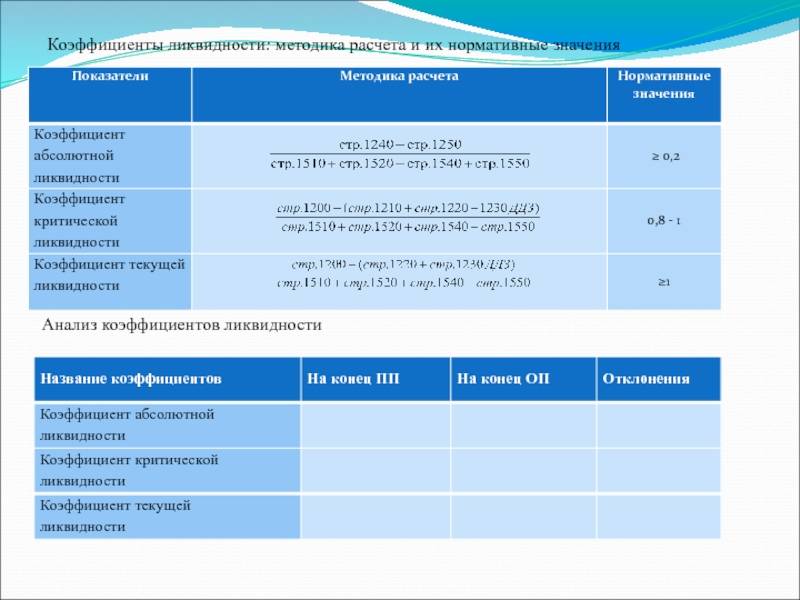

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе » Ваш финансовый аналитик».

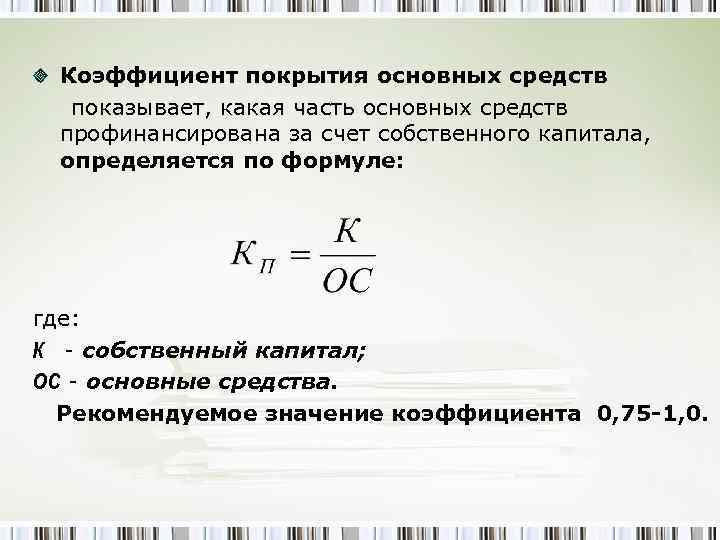

Показатель покрытия: структура капитала

Коэффициент, как своевременный метод расчёта Кф покрытия обременений, профессиональные экономисты могут оценить КПД структуры основных финисточников формирующих баланс. Эту категорию финансовых поступлений подразделяют на заёмные и собственные финсредства. Если тщательно изучить Кф, то можно выявить все отрицательные тенденции в структуре источников финпоступлений в зависимости от цифры коэффициента. Если не использовать заёмные средства, то руководство предприятия теряет шанс развить своё предприятие.

Если не соблюдать все финансовые нормы, пренебрегая коэффициентом долгового покрытия, то в каждом отчётном периоде будет получаться все меньше прибыли. Существенно повысить итоговый результат можно в том случае, если использовать в обороте дополнительные займы. Но, прежде чем решится на такое действие, нужно просчитать для коэффициента максимально разумную ∑ кредиторских долгов, чтобы в итоге обрести наибольший доход.

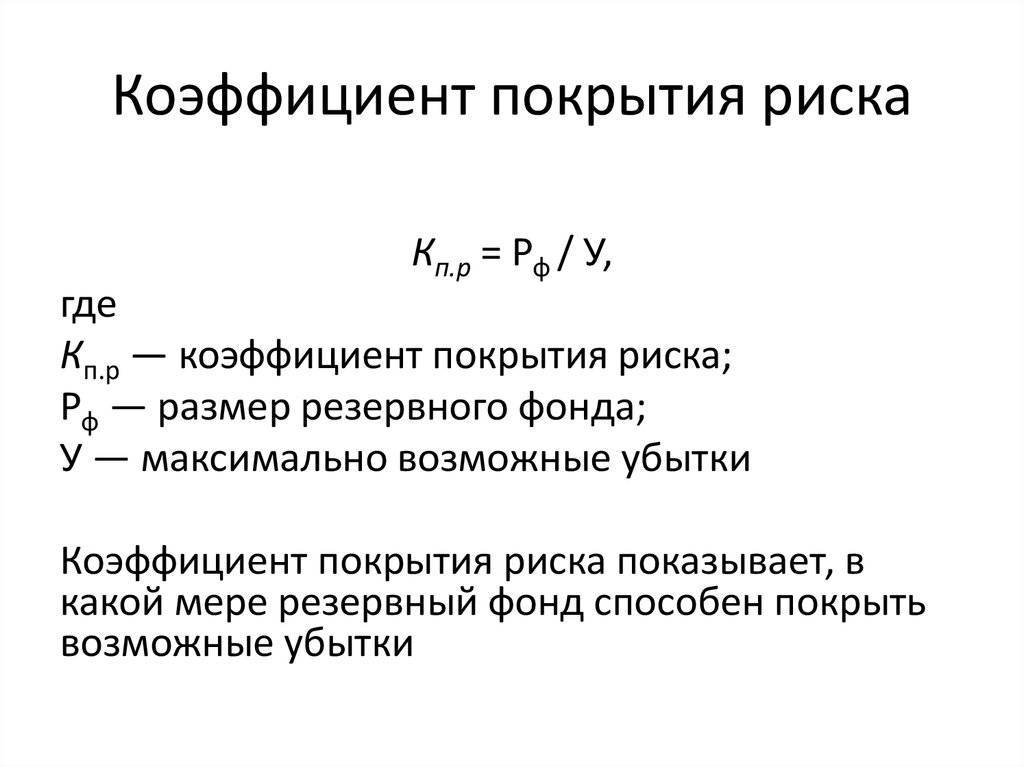

Коэффициент восстановления платежеспособности

Показывает, сможет ли компания, утратившая способность отвечать перед кредиторами, поднять ее до приемлемого уровня за период, равный полугодию. Рассчитывается по следующей формуле:

Квп = (Ктп кон + 6/Т (Ктп кон — Ктп нач)) / 2

Если значение показателя равно 1 или более, у организации есть реальная возможность расстаться в скором времени с долгами и улучшить хозяйственно-экономическое положение в течение полугодия.

Если же рассчитываемое значение ниже 1, ситуация печальна для предприятия, поскольку в течение следующего полугодия восстановить способность отвечать по обязательствам не удастся.

Указанные данные без учета других расчетных показателей не могут отобразить реальной картины происходящего в организации.

После расчета и анализа этих показателей необходимо осуществлять мероприятия по финансовому оздоровлению хозяйствующего субъекта, чтобы не довести его до банкротства.

Кому будет полезен коэффициент?

Показатель критической ликвидности интересует, в первую очередь, кредитные организации. Прежде чем предоставлять компании деньги, банковские работники провести полноценную аудиторскую проверку и определить уровень платежеспособности организации. Такой шаг вполне логичен, ведь никто не захочет занимать деньги заведомо неплатежеспособному предприятию.

Конечно, производить анализ ККЛ стоит и самим сотрудникам компании. Регулярное исследование эффективности бюджета организации позволяет существенно сократить издержки на применение и поиск быстрых решений для поднятия коэффициента.

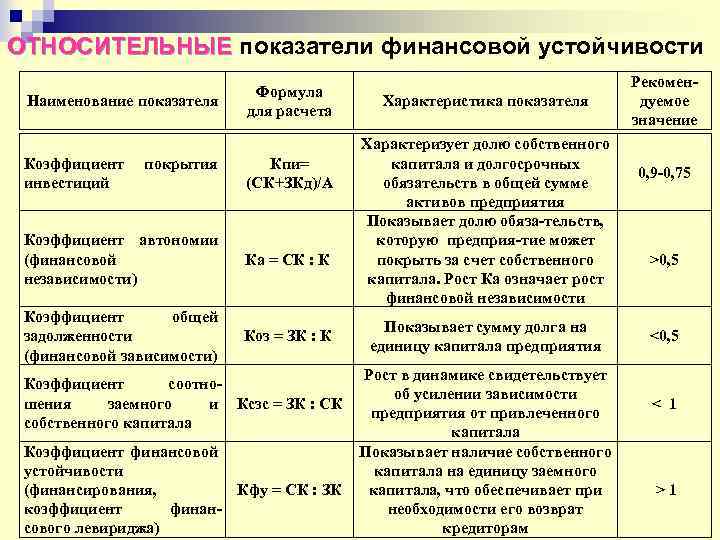

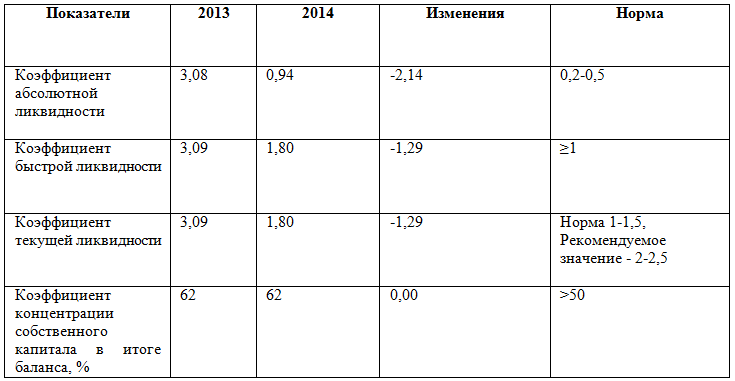

Показатели финансовой устойчивости

Эта группа показателей характеризует степень обеспеченности производственной деятельности предприятия собственными финансовыми источниками и степень зависимости от внешних источников (кредиторов, инвесторов).

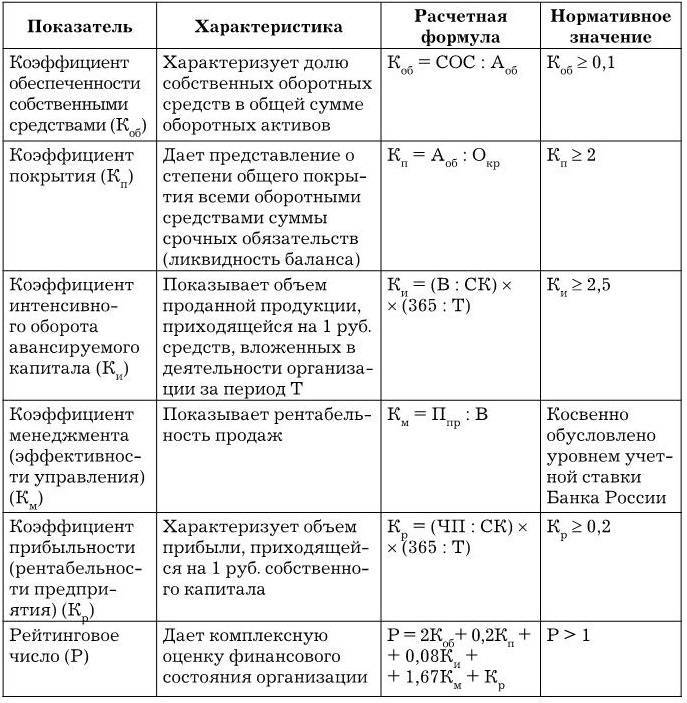

Коэффициент финансовой независимости рассчитывается как отношение суммы стоимости собственных средств (собственного капитала и резервов) к сумме активов предприятия:

$$К_\text{фин.независ.} = \frac{\text{Собственные средства}}{\text{Активы}}=\frac{ \text{ф№1 стр. 1300+1530}}{\text{ф№1 стр. 1600}}$$

Коэффициент показывает долю собственных (стабильных) источников финансирования активов и характеризует степень зависимости от кредиторов. Рекомендуемое значение показателя .

Коэффициент обеспеченности инвестициями вычисляется как отношение суммы собственных средств и долгосрочных обязательств к стоимости внеоборотных активов:

$$К_\text{опесп.инвест.} = \frac{\text{Соб.средства+Долгосрочные пассивы}}{\text{Внеобротные активы}}=\frac{ \text{ф№1 стр. 1300+1530+1400}}{\text{ф№1 стр. 1100}}$$

Данный коэффициент показывает, насколько внеоборотные активы (здания, сооружения и т.д.) обеспечены стабильными и долгосрочными источниками финансирования.

Коэффициент маневренности собственных средств представляет собой отношение разницы собственных средств и внеоборотных активов к величине собственных средств.

Разница собственных средств и внеоборотных активов носит названия: «собственный оборотный капитал», «собственный капитал в обороте», «собственные оборотные средства», «чистый оборотный капитал».

$$К_\text{маневр.} = \frac{\text{Собст.средства-Внеоб.активы}}{\text{Собст.средства}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1300+1530}}$$

Показатель характеризует, какая доля собственных средств финансирует оборотные активы.

Коэффициент обеспеченности собственными оборотными средствами вычисляется в виде отношения собственного оборотного капитала и текущих активов (оборотных средств):

$$К_\text{ОСОС} = \frac{\text{Собст.оборот.средства}}{\text{Текущие активы}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1200}}$$

Этот коэффициент показывает, какая часть оборотных активов финансируется из собственных источников. Рекомендуемое значение показателя .

Коэффициент обеспеченности материально-производственных запасов (МПЗ) рассчитывается как отношение собственного оборотного капитала к стоимости материально-производственных запасов:

$$К_\text{обесп.МПЗ} = \frac{\text{Собст.оборот.средства}}{\text{Запасы и затраты}}=\frac{ \text{ф№1 стр. 1300+1530-1100}}{\text{ф№1 стр. 1210+1220}}$$

Если значение данного показателя , то из этого следует, что, если даже предприятию будет отказано в кредите, оно все равно сможет продолжать свою производственную деятельность, поскольку его внеоборотные активы и материально-производственные запасы сформированы из собственных стабильных источников.

Группа показателей финансовой устойчивости позволяет оценить степень зависимости предприятия от внешнего финансирования и возможности осуществления (продолжения) деятельности за счет собственных финансовых ресурсов.

Разница между пассивами и активами

Далее рассмотрим, как именно коэффициент критической ликвидности (формула по балансу будет представлена немного ниже) зависит от состояния активов и пассивов компании. Чтобы его высчитать, нужно получить доступ к бухгалтерским документам и балансу компании. Первое значение, которое вам понадобится, это активы организации. Под термином актив значатся все ресурсы, которые имеются под управлением компании, то есть все, что принадлежит ей прямо или посредственно. Активы делятся на три большие категории по степени ликвидности:

- А1 (высоколиквидные, то есть те, что можно максимально быстро превратить в живые деньги). Это сами денежные средства, которые находятся на счетах, это облигации и акции, банковские векселя и прочие ценные бумаги.

- А2 (ликвидные активы). В эту категорию попадает все то, что может быть превращено в деньги на протяжении какого-то небольшого срока. Например, дебиторские задолженности по поставленным товарам или оказанным услугам. То есть компания уже передала товар заказчику, но еще не получила полный расчет, хотя эти деньги уже можно считать заработанными. Некоторые дебиторские задолженности могут быть проблемными и их возвращение может быть осуществлено через суд, но в целом они относятся именно к данной категории.

- А3 (низколиквидные активы, которые еще часто называют запасами). В эту категорию попадает то, что компания не может быстро продать: складские запасы, неготовая продукция, транспорт, оборудование, недвижимость и пр. При реализации подобных активов возможны серьезные финансовые потери, поскольку продать их дороже, чем вы покупали, вряд ли получится, да и сам процесс продажи может занять продолжительное время.

- А4 (мертвые активы). В эту категорию попадают те средства компании, которые если и удастся вернуть, то на протяжении продолжительного периода. Обычно сюда относят дебиторку, которая «висит» на обанкротившихся компаниях, вклады в закрывшиеся банки и пр.

Необходимо следить за динамикой коэффициентов

Далее рассмотрим, что такое пассивы. Их можно охарактеризовать, как имеющиеся у компании обязательства и различные задолженности. Существует четыре разновидности пассивов, которые обозначаются П1—П4, и их деление производится по датам, в которые необходимо погасить имеющиеся задолженности. Так, П1 — это те обязательства, которые нужно погасить в первую очередь (кредиторские задолженности), П2 — пассивы, которые нужно погасить в ближайшее время (резервы для оплаты товаров, выплаты зарплат и про), П3 — долгосрочные обязательства и П4 — это постоянные обязательства.

Чтобы компания была ликвидной и платежеспособной, необходимо, чтобы А1 было больше П1 и т. д, то есть чтобы все виды активов были больше пассивов. Если хоть одно равенство не соблюдается, то у компании могут возникнуть неприятности. Необходимые данные по активам и пассивам можно получить в балансе компании и в таблице платежеспособности.

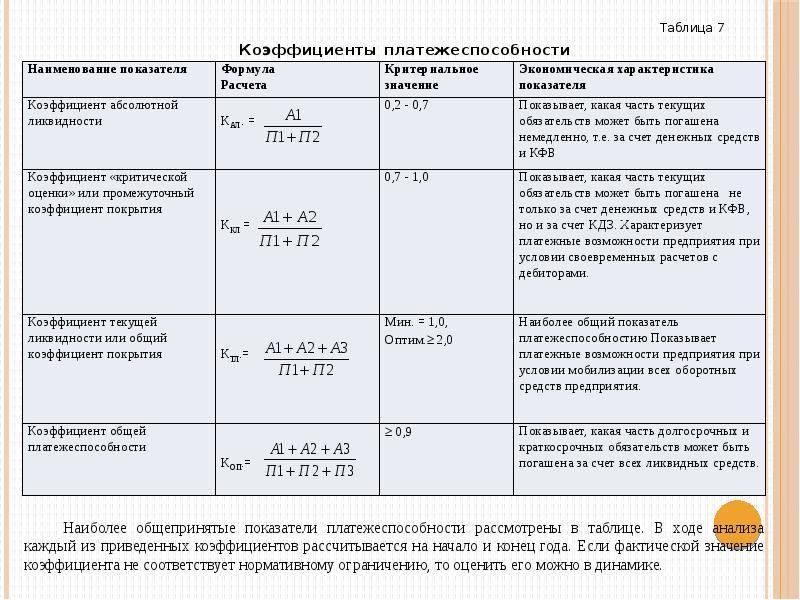

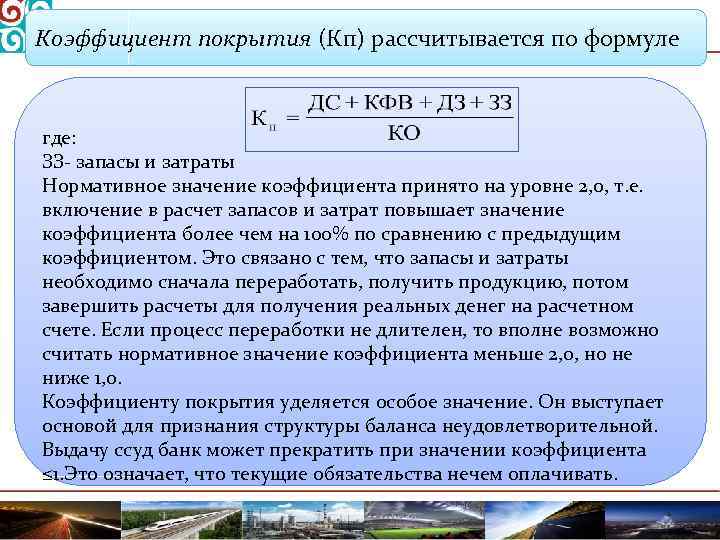

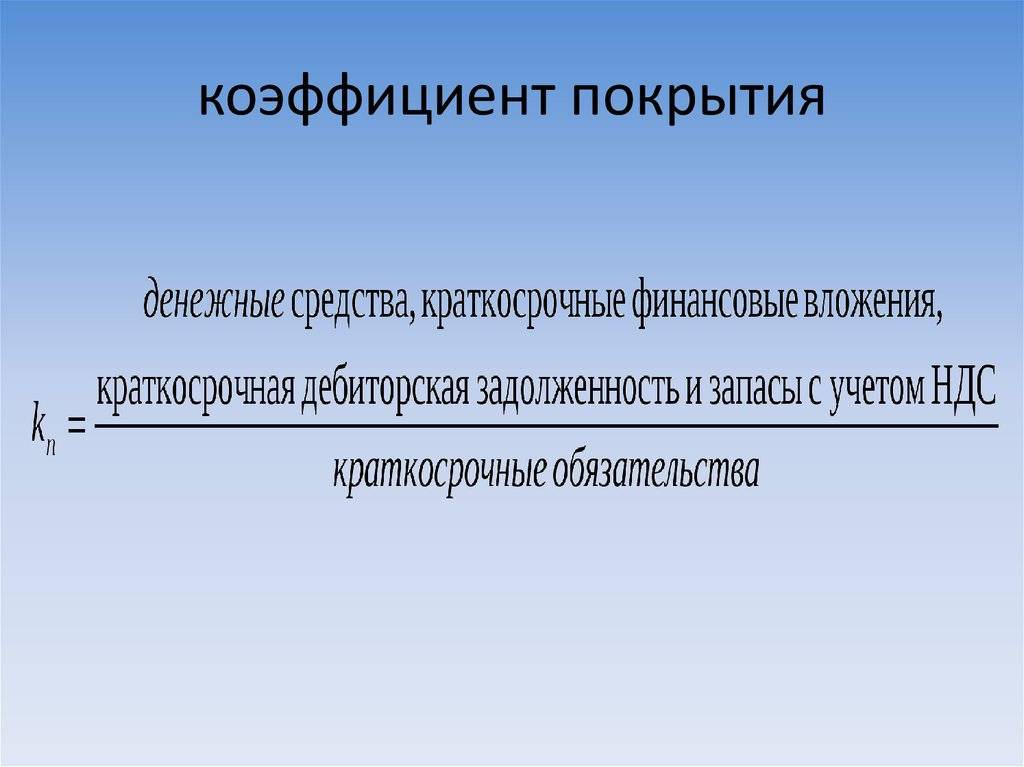

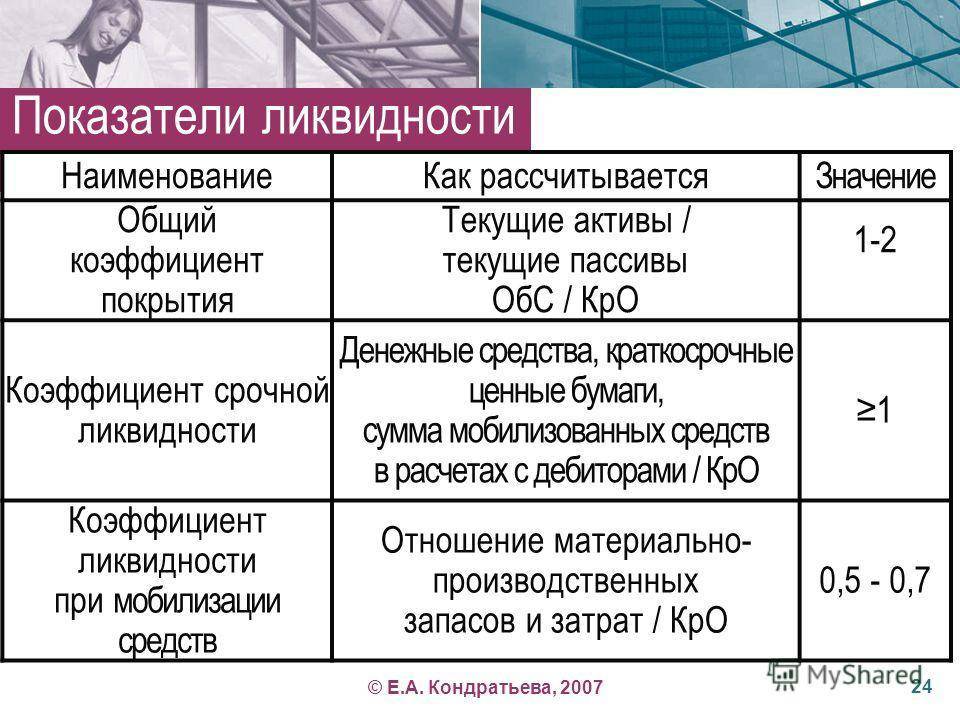

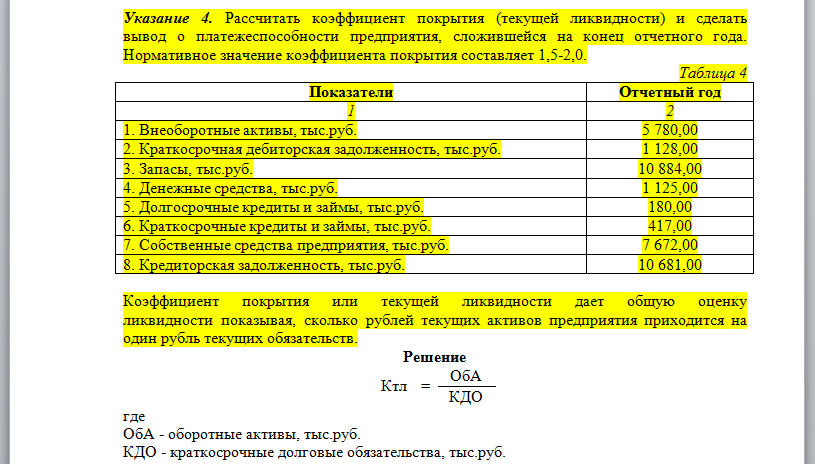

Показатели покрытия и их расчет Коэффициент покрытия – определение

Коэффициентпокрытия -финансовый коэффициент, равныйотношению текущихактивов к краткосрочным обязательствам(текущимпассивам). Данными для его расчета служитбухгалтерский баланс компании.

Коэффициентпокрытия рассчитываетсяв программе ФинЭкАнализ вблоке Анализплатежеспособности.

Коэффициент покрытия – что показывает

Коэффициентпокрытия показываетспособность компании погашать текущие(краткосрочные) обязательства за счёттолько оборотных активов. Чем значениекоэффициента больше, тем лучшеплатежеспособность предприятия. Этотпоказатель учитывает, что не все активыможно реализовать в срочном порядке.

Коэффициентыликидности представляют интерес нетолько для руководства предприятия, нои для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент покрытия – для инвесторов;

- коэффициент быстрой ликвидности – для банков.

Коэффициент покрытия – формула

Общаяформула расчета коэффициента:

| Kп= | Оборотные активы |

| Текущие обязательства |

Формуларасчета по группам активов и пассивов:

| Kп= | А1 + А2 + А3 |

| П1 + П2 |

где

А1 -наиболее ликвидные активы; А2 -быстрореализуемые активы; А3 -медленнореализуемые активы; П1 -наиболее срочные обязательства; П2 -краткосрочные пасиивы

Формуларасчета по данным бухгалтерскогобаланса:

| Kп= | стр.290 |

| стр.610 + стр.620 + стр.660 |

где стр.290,стр.610, стр.620, стр.660 -строки бухгалтерского баланса (форма№1)

Коэффициент покрытия – значение

Нормальнымсчитается значение коэффициента 1.5 -2.5, в зависимости от отрасли экономики.Значение ниже 1 говорит о высокомфинансовом риске, связанном с тем, чтопредприятие не в состоянии стабильнооплачивать текущие счета. Значениеболее 3 может свидетельствовать онерациональной структуре капитала.

44. Бесприбыльный оборот предприятия и его определение

Соотношениемежду частью величины покрытия, идущейна формирование прибыли, и постояннымииздержками определяется ключевыминдикатором – бесприбыльным оборотом.Бесприбыльный оборот соответствуеттакому объему реализации продукции,при котором прибыль у предприятия равнанулю. При бесприбыльном обороте величинапокрытия в стоимостном выражениисоответствует постоянным издержкам.

Предыдущая формула легко трансформируетсяв формулу по определению величиныбесприбыльного оборота (величинапокрытия – постоянные издержки, аваловая выручка – бесприбыльный оборот). Бесприбыльныйоборот=(Постоянные издержки/коэффициентпокрытия)*100 (2.19)Бесприбыльныйоборот исчисляется в стоимостныхединицах измерения и показываетминимально допустимую валовую выручкупредприятия.

Из формулы видно, чтоуменьшение коэффициента покрытиявызывает увеличение бесприбыльногооборота, что является одним из факторов,снижающих надежность деятельностипредприятия. Иными словами, предприятиестановится более уязвимым на случайнезапланированного снижения объемовреализации продукции и соответственноуменьшения валовой выручки.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Связь с банкротством

Если предприятие не может обслуживать имеющиеся задолженности, то оно попадает под угрозу банкротства. Решение об этом принимается либо руководителем, либо временной администрацией, которая вводится в компанию извне. На принятие решения влияют различные факторы, и оно может быть разным. Если способа выбраться из долговой ямы нет, то предприятие ликвидируется, а его имущество распродается, чтобы погасить задолженности. Если возможность решить проблему есть, то принимаются соответствующие решения: реорганизация, внесение финансовой помощи, изменение руководства или модели работы. Если коэффициент промежуточной ликвидности у вашей компании очень низок, и вы не можете выполнять имеющиеся обязательства перед партнерами, клиентами, персоналом и пр., то кредиторы могут подать бумаги в суд (арбитраж), чтобы вас признали банкротом.

Существует два типа банкротства:

- Классическое или простое. Наступает из-за ошибочных или недостаточных действий руководства компании.

- Злостное, связанное с нарушениями. Обычно злостное банкротство подразумевает ведение компаний противоправных действий: отмывку денег, обман, подделку документов, завышение или занижение показателей и пр.

Чтобы понять, что предприятие близко к банкротству, следует учитывать определенные критерии его деятельности и отчетности. Напомним, что банкротство наступает после того, как снижается коэффициент промежуточной ликвидности. Основными критериями является:

- Увеличение активов, которые невозможно быстро продать, неправильно выстроенная система работы с оборотными активами.

- Капитал начинает оборачиваться медленнее, склады забиваются сырьем или готовой продукцией, возникают дебиторские задолженности.

- Компания начинает брать дорогие кредиты или привлекать дорогие займы.

- Компания перестает вовремя рассчитываться по своим займам, задолженность нарастает.

- Резко вырастают срочные обязательства компании, тогда как активы находятся на одном и том же месте или растут не так быстро, как обязательства.

- Наблюдается постоянное снижение коэффициента быстрой промежуточной ликвидности.

- Компания привлекает в качестве внеоборотных активов краткосрочные займы.

Правила расчета коэффициента промежуточной ликвидности

Если перечисленные выше тенденции имеют место, то руководитель компании должен принять все меры, чтобы от них избавиться. Соответственно, если вы ищете варианты инвестирования и видите, что компания работает по таким схемам, то в нее лучше не вкладываться, поскольку ее будущее достаточно туманно.