Что такое ликвидность простыми словами

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск.

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным. Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски. Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

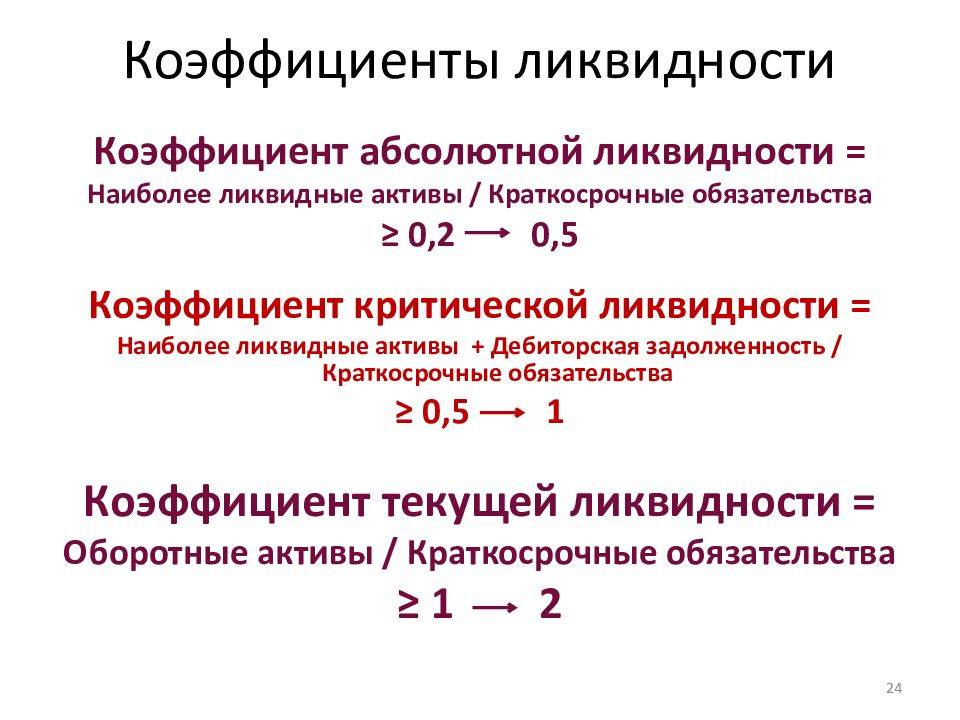

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Показатели, дополняющие коэффициент покрытия

Л.А. Бернстайн (Leopold A. Bernstein) рассматривает «норму

денежных резервов» как один из показателей, дополняющих коэффициент покрытия

(, стр. 405). Однако, Бернстайн предлагает использовать не только показатель

абсолютной ликвидности, иначе его определяя, но и определять именно долю

денежных средств и их эквивалентов в оборотных активах фирмы.

«Наиболее ликвидными активами, – пишет Бернстайн, –

являются, конечно, денежные средства, которые сами по себе есть мерило

ликвидности. Следом за денежными средствами идут „временные финансовые

вложения” – обычно легкореализуемые и относительно надежные временные вложения

денежных средств. В действительности они рассматриваются как денежные

эквиваленты, и по ним предприятие получает скромный доход» (, стр. 405).

«Доля денежных средств и денежных эквивалентов в общей сумме

текущих активов, – продолжает Бернстайн, – показатель степени ликвидности этой

группы активов. Она измеряется нормой денежных резервов, которая рассчитывается

следующим образом:

Денежные средства + Денежные эквиваленты / Сумма текущих

активов» (, стр. 405).

«Чем больше величина этого показателя, – утверждает

Бернстайн, – тем выше уровень ликвидности этой группы активов» (, стр. 405).

Важно обратить внимание и на замечания Бернстайна

относительно возможности трактовки показателя абсолютной ликвидности как

показателя объема денежных средств, который можно мгновенно использовать для

оплаты текущих долгов

«Аналитик, – пишет автор, – должен учитывать возможные

ограничения на использование остатков денежных средств. Примером такого

ограничения является существование компенсационных остатков, которые банк,

предоставляющий кредит, обязует держать своих клиентов. Хотя такие остатки и

могут быть использованы, аналитик должен, тем не менее, оценить это как

нарушение негласного соглашения не трогать компенсационные остатки, что влияет

на кредитоспособность компании и доступность кредита.

Следует, – отмечает Бернстайн, – упомянуть еще два фактора,

имеющих отношение к оценке норм денежных резервов: 1) современные компьютерные

методы управления денежными средствами, которые привели к более эффективному

использованию последних корпорациями, что повлекло за собой уменьшение потребности

в денежных средствах; 2) открытая кредитная линия и другие соглашения о праве

на использование кредита, эффективно заменяющие остатки денежных средств» (,

стр. 406).

Что же касается показателя абсолютной ликвидности, то его

Бернстайн рассматривает как дополнительный коэффициент, измеряющий

«достаточность денежных средств» (, стр. 406). Автором используется

следующая формула его расчета:

Денежные средства + Денежные эквиваленты / Сумма текущих пассивов

Это соотношение, по утверждению Бернстайна, характеризует

величину денежных средств для уплаты текущих обязательств. Его расчет дополняет

показатель нормы денежных ресурсов, «так как характеризует доступность денежных

средств с несколько иной точки зрения» (, стр. 406).

Что влияет на финансовые потоки резерва денежных средств?

У имеющегося резерва денежных средств отсутствует причинно-следственная связь с будущими финансовыми потоками, на которые влияют:

- объём реализации продукции,

- её себестоимость,

- прибыль

- изменение условий деятельности.

Объём производства и реализации продукции влияет и на размер текущих пассивов.

Пока объём реализации не изменяется или повышается, оплата долговых обязательств является реинвестированием.

Если же коэффициент абсолютной ликвидности чересчур высок, также стоит бить тревогу: средства эти не работают на бизнес, поскольку либо просто помещены на расчётный счёт, либо вложены в финансовые инструменты, которые можно превратить в деньги практически немедленно, то есть не работают на бизнес.

Таким образом, обнаруживается внутренний дуализм: чем больше коэффициент, тем меньше рискует компания при выполнении текущих обязательств и тем больше средств не задействовано в развитии бизнеса.

Анализируя же структуру баланса организации, необходимо понять расположение компании между двумя полюсами:

- низкой ликвидностью и угрозой текущей неплатёжеспособности,

- высокой ликвидностью и нерациональной структурой активов.

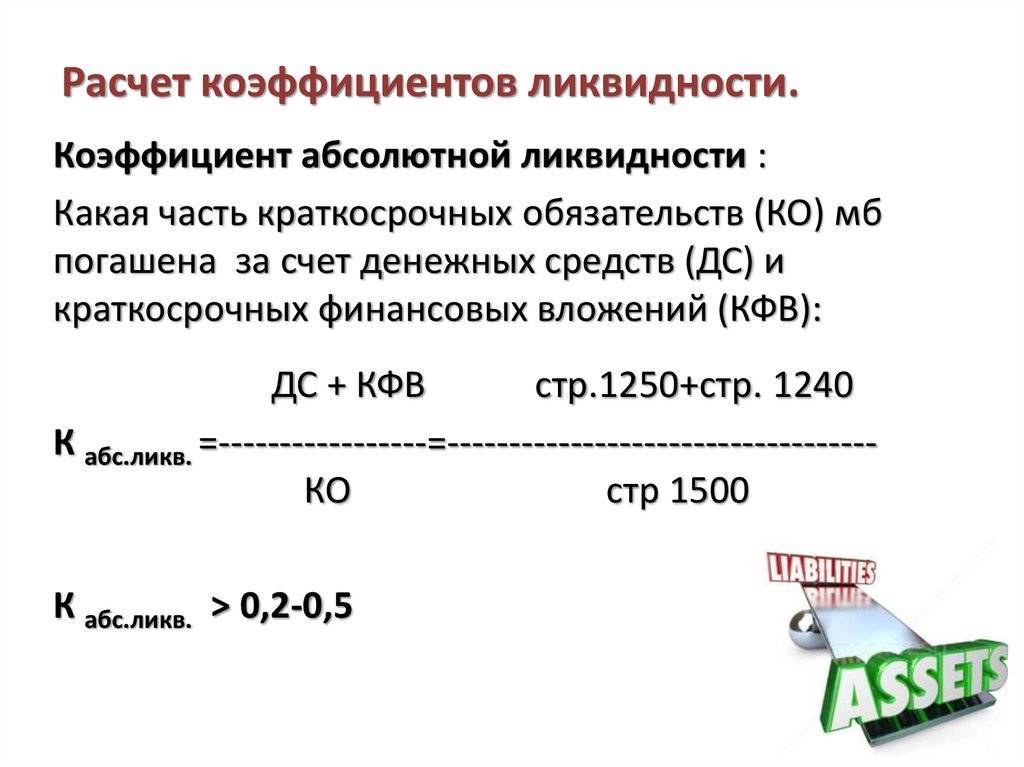

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

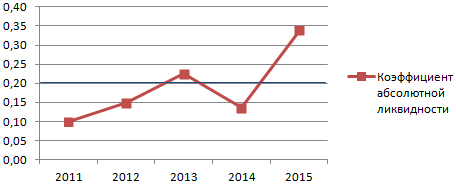

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

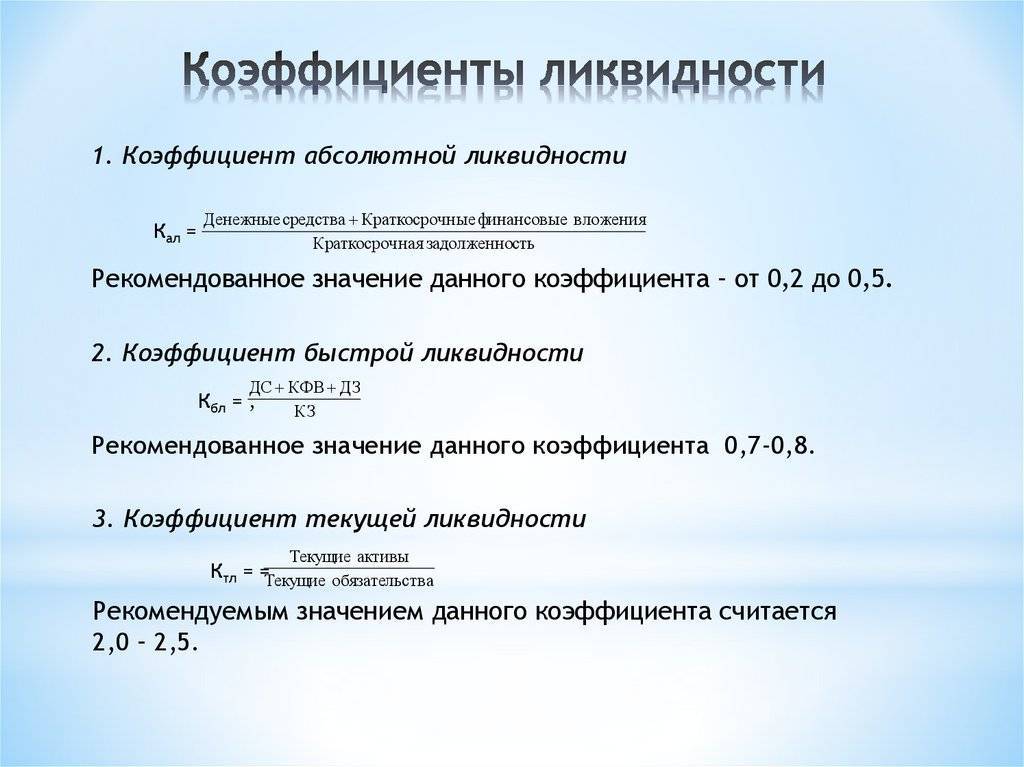

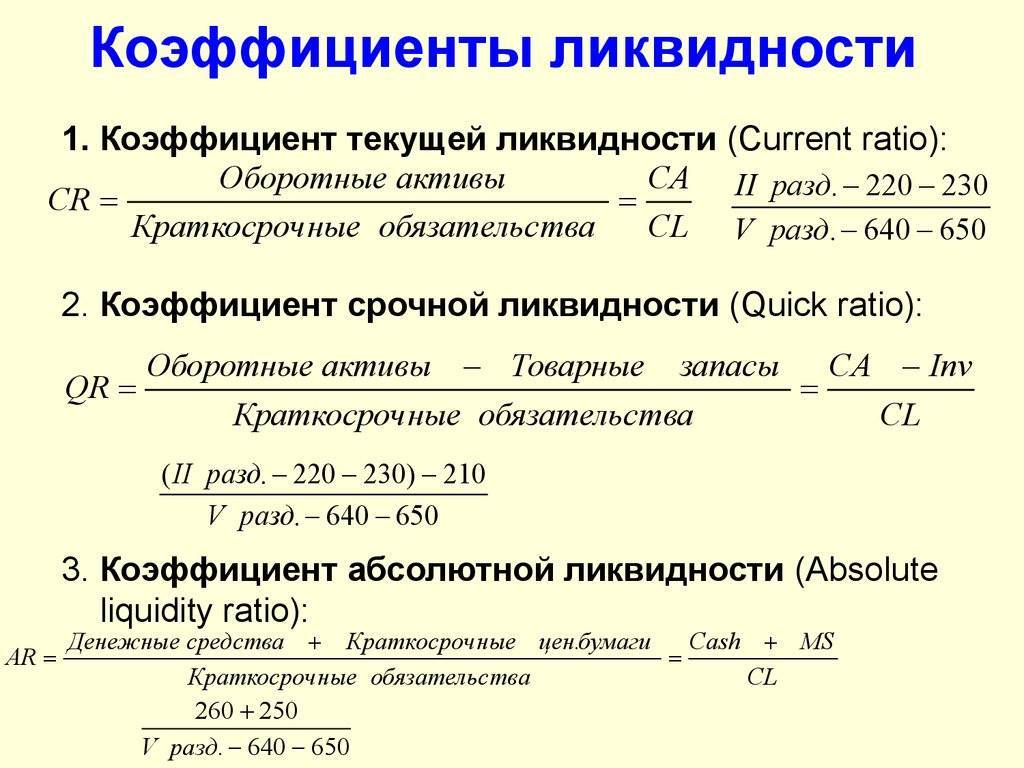

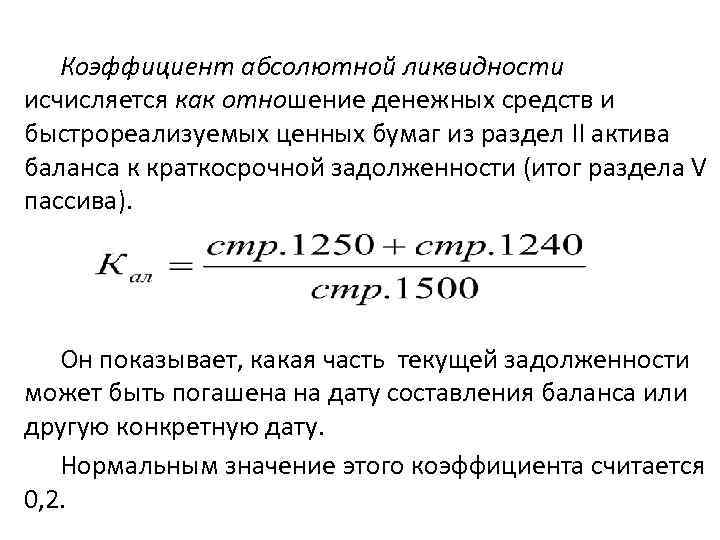

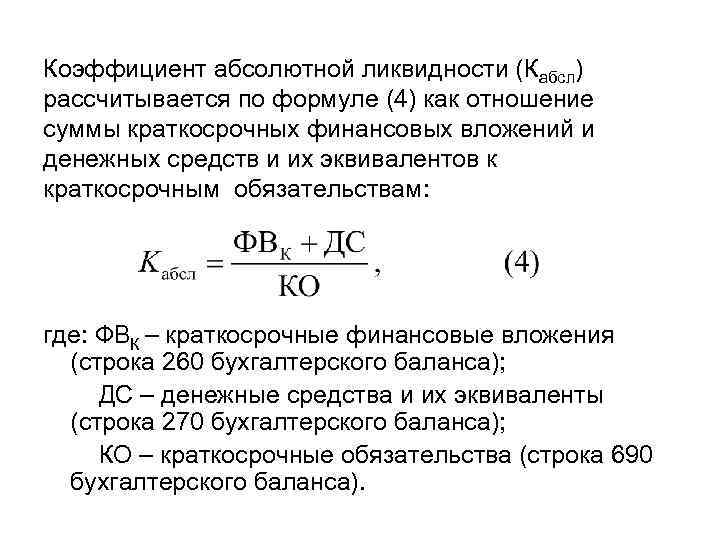

В анализе деятельности любого предприятия важную роль играют коэффициенты ликвидности. Их несколько, но в данной публикации речь пойдет об одном из них – показателе абсолютной ликвидности, его значении и расчете.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

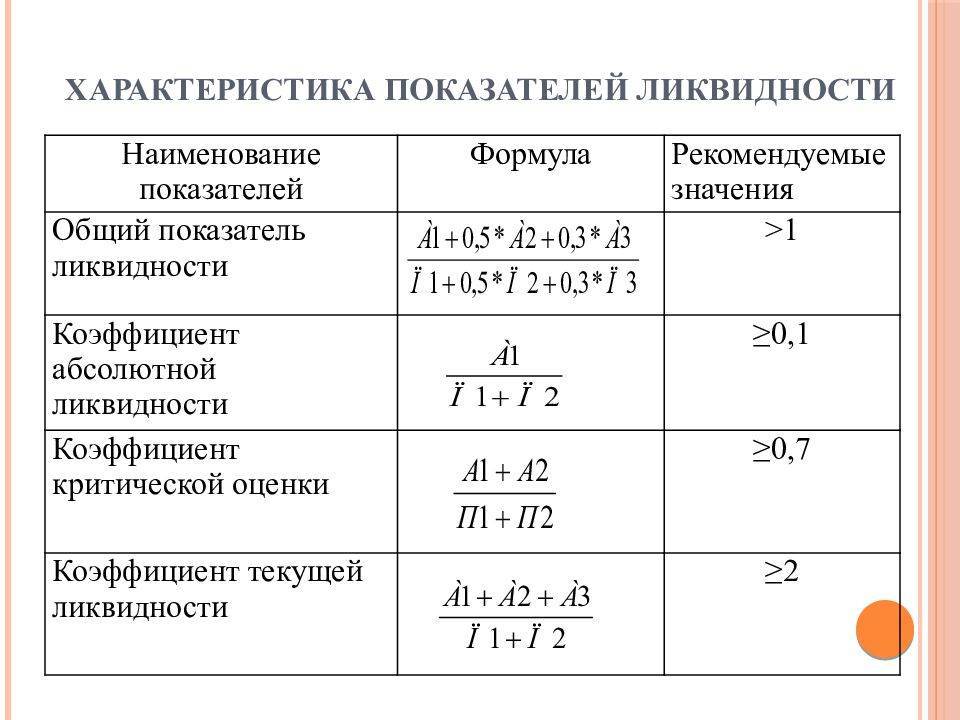

Активы группируют по скорости реализации. А пассивы — по срочности оплаты. Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее. Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение | Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; | ≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; | ≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; | ≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет

В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:. А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств; А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов; А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств; А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов; А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде – до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

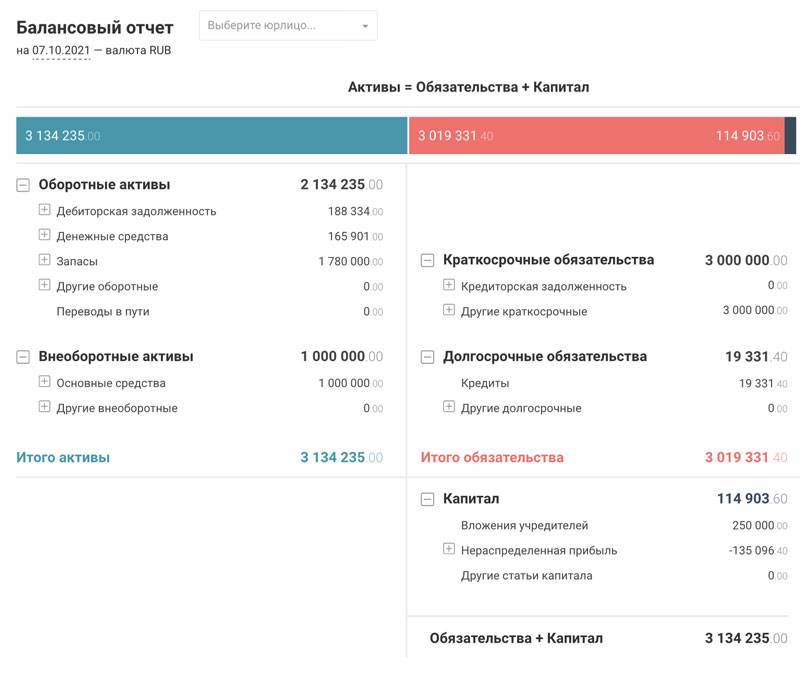

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.) П1 = 0 (руб.) А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.) П2 = 3 000 000 (руб.) А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.) П3 = 19 331,4 (руб.) А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.) П4 = 114 903 (руб.) А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

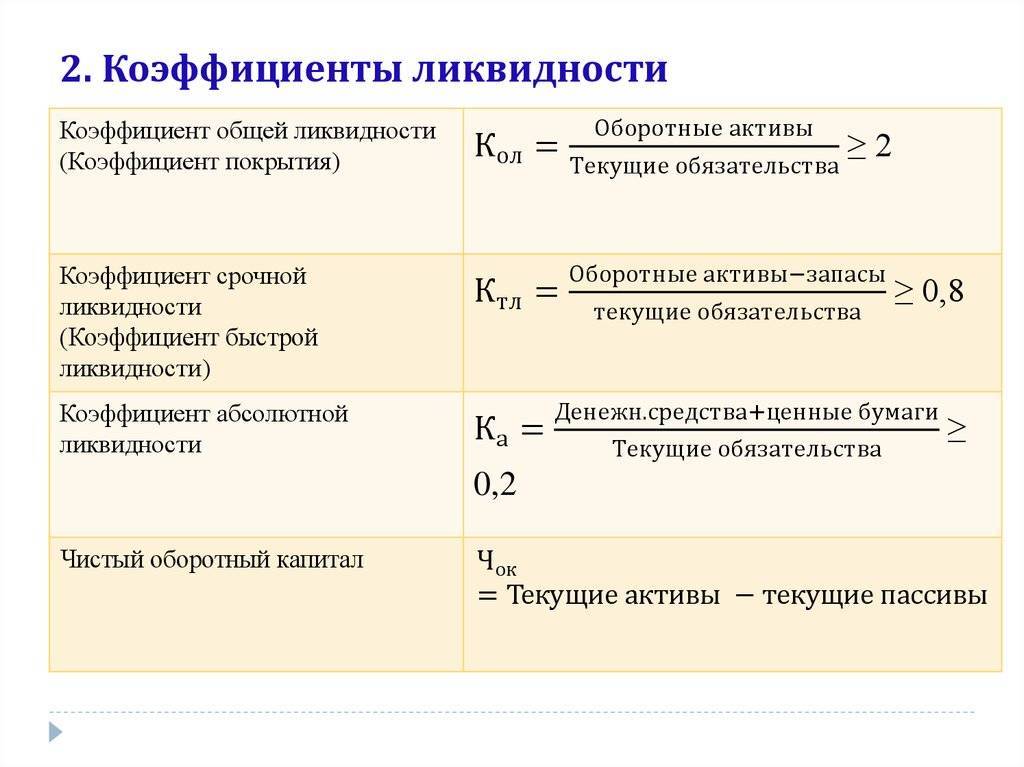

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Используйте пошаговые руководства:

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании.

Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива.

Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

| Наименование показателя | Код | Период | ||

| 2016 | 2015 | 2014 | ||

| АКТИВ | 1110 | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Итого по разделу I | 1100 | 385 165 | 371 483 | 352 081 |

| II. ОБОРОТНЫЕ АКТИВЫ | 1210 | |||

| Итого по разделу II | 1200 | 4 073 301 | 3 963 284 | 3 667 703 |

| БАЛАНС | 1600 | 4 458 466 | 4 334 766 | 4 019 783 |

| ПАССИВ | 1310 | |||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||

| Итого по разделу III | 1300 | 2 485 588 | 2 420 328 | 2 086 631 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | |||

| Итого по разделу IV | 1400 | 11 069 | 11 594 | 13 143 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1510 | |||

| Итого по разделу V | 1500 | 1 961 808 | 1 902 845 | 1 920 009 |

| БАЛАНС | 1700 | 4 458 466 | 4 334 766 | 4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 – 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 – 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 – 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

“Наиболее жесткий критерий ликвидности предприятия”

Как отмечают в своей книге «Корпоративные финансы и учет:

понятия, алгоритмы, показатели» В.В. Ковалев и Вит. В. Ковалев, коэффициент

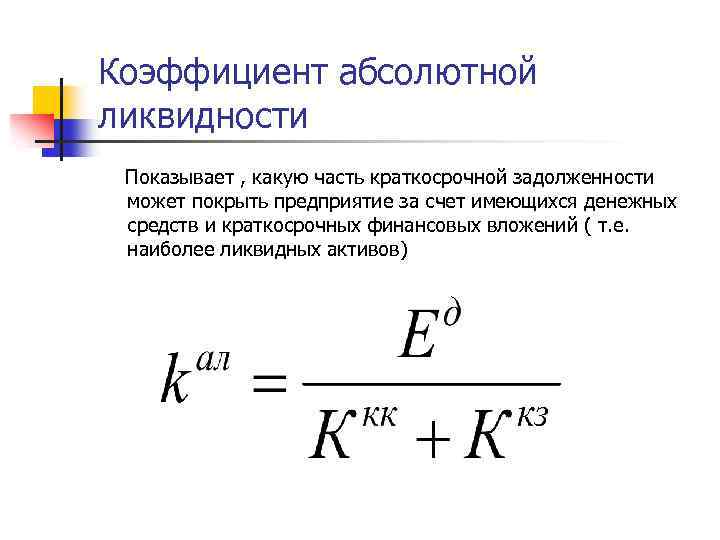

абсолютной ликвидности (cash ratio) – это «показатель, характеризующий, какая

часть краткосрочных заемных обязательств может быть при необходимости погашена

немедленно за счет имеющихся денежных средств» (, стр. 302).

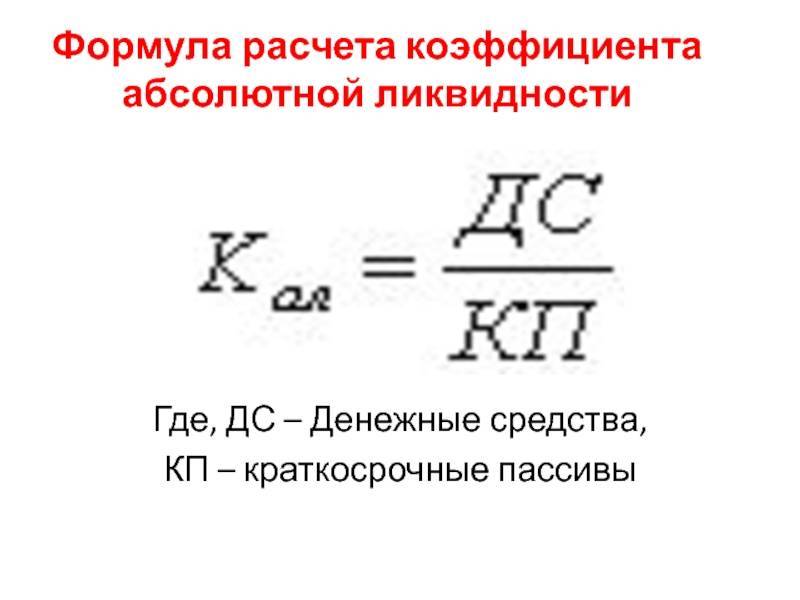

Коэффициент рассчитывается по формуле:

Kmr = Денежные средства / Краткосрочные обязательства

Этот коэффициент, отмечают авторы, «является наиболее

жестким критерием ликвидности предприятия» (, стр. 302). Общепризнанных

критериальных значений для этого коэффициента нет. «Уместно заметить, –

продолжают В.В. Ковалев и Вит. В. Ковалев, – что западными аналитиками никаких

ориентиров в отношении этого коэффициента не дается, тогда как в работах

некоторых современных российских аналитиков часто встречается указание на

ориентировочную нижнюю границу – 0,2. В поле зрения советских аналитиков, –

допускают В.В. Ковалев и Вит. В. Ковалев, – эта рекомендация впервые попала,

скорее всего, из работы немецкого ученого К. Шмальца* и в постсоветское время

стала тиражироваться без какого-либо осмысления. Приведенный ориентир, – пишут

авторы, – представляется весьма завышенным» (, стр. 302).

Примечание:

Имеется в виду работа К. Шмальца “Оперативный анализ предприятия” (пер. с нем. – М.:1930)

«Опыт работы с отечественной отчетностью, – отмечают В.В.

Ковалев и Вит. В. Ковалев, – показывает, что его значение, как правило,

варьирует в пределах от 0,05 до 0,1. Этот показатель, – пишут они, – называют

иногда коэффициентом платежеспособности – действительно, он показывает, какая

часть краткосрочных обязательств может

быть погашена немедленно» (, стр. 302).

Здесь также обращает на себя внимание комментарий

относительно отсутствия в западной литературе рекомендованных «пороговых

значений» показателя абсолютной ликвидности, данный В.В. Ковалевым в своей

книге «Введение в финансовый менеджмент» в 1999 году ()

«Причина этого, –

пишет В.В, Ковалев, – по-видимому, заключается в следующем. Компоненты

коэффициентов текущей и быстрой ликвидности находятся между собой в

определенной достаточно тесной корреляционной связи…

Что касается коэффициента абсолютной ликвидности, то его

величина в значительной степени и прежде всего определяется числителем дроби.

Сумма краткосрочных пассивов – относительно стабильная величина, по крайней

мере, она гораздо менее изменчива по сравнению с величиной денежных средств,

которая зависит от многих факторов текущего порядка. Изменчивость величины

денежных средств вызвана прежде всего их абсолютной ликвидностью, т. е.

возможностью и искушением использовать эти средства для „затыкания дыр” и

участия во внезапно подвернувшихся проектах, а также хроническим свойством

многих компаний испытывать нехватку денежной наличности» (, стр. 228).

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

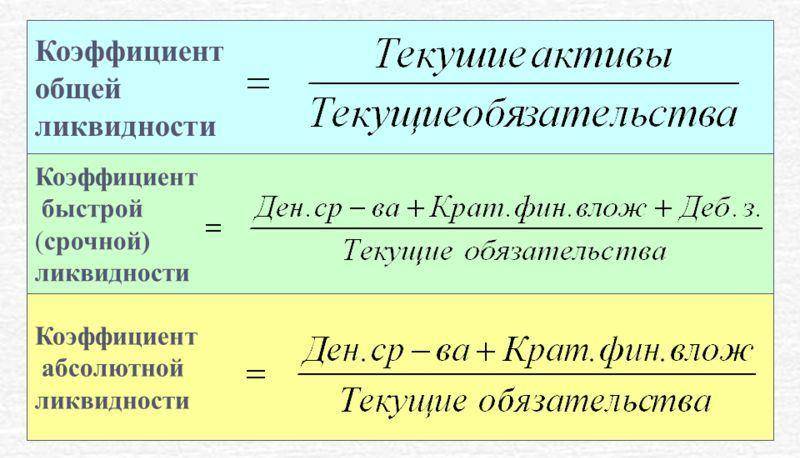

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

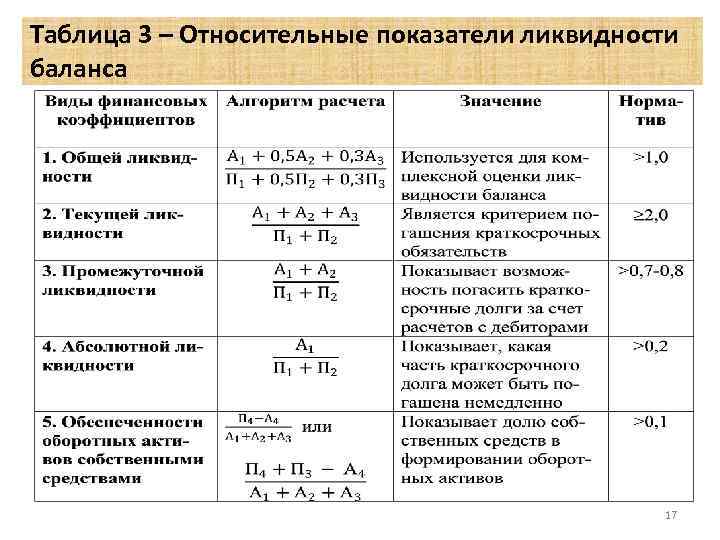

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

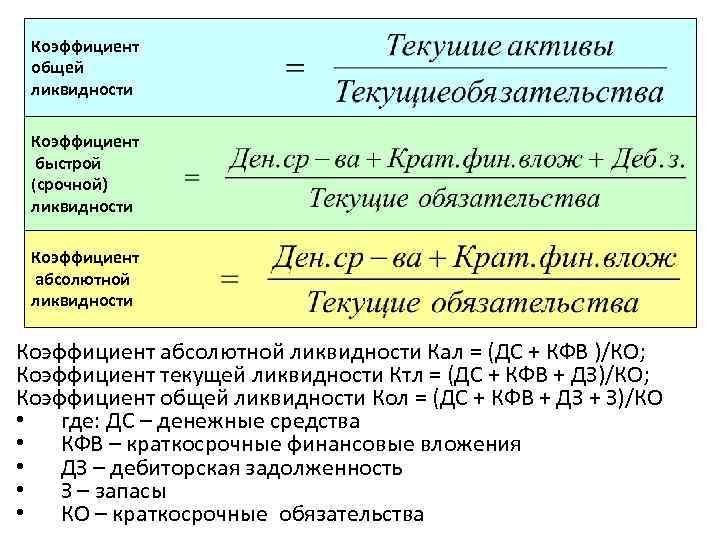

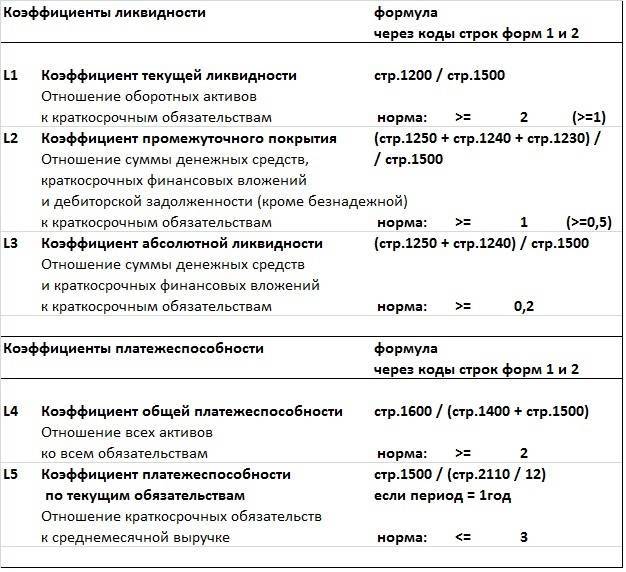

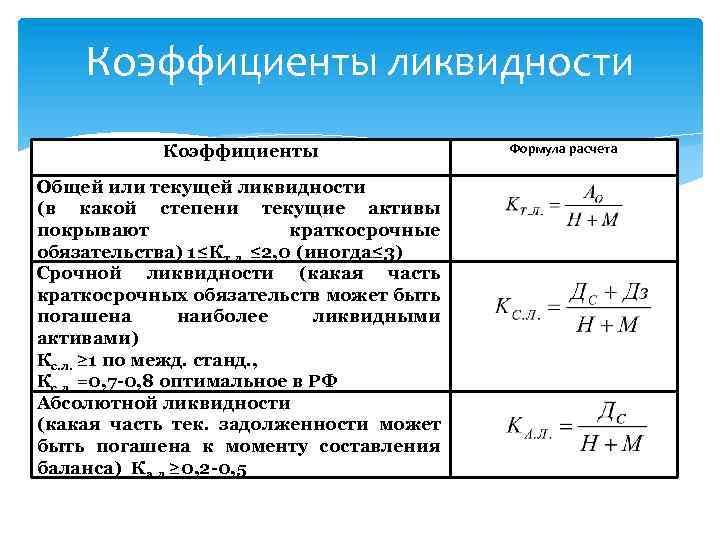

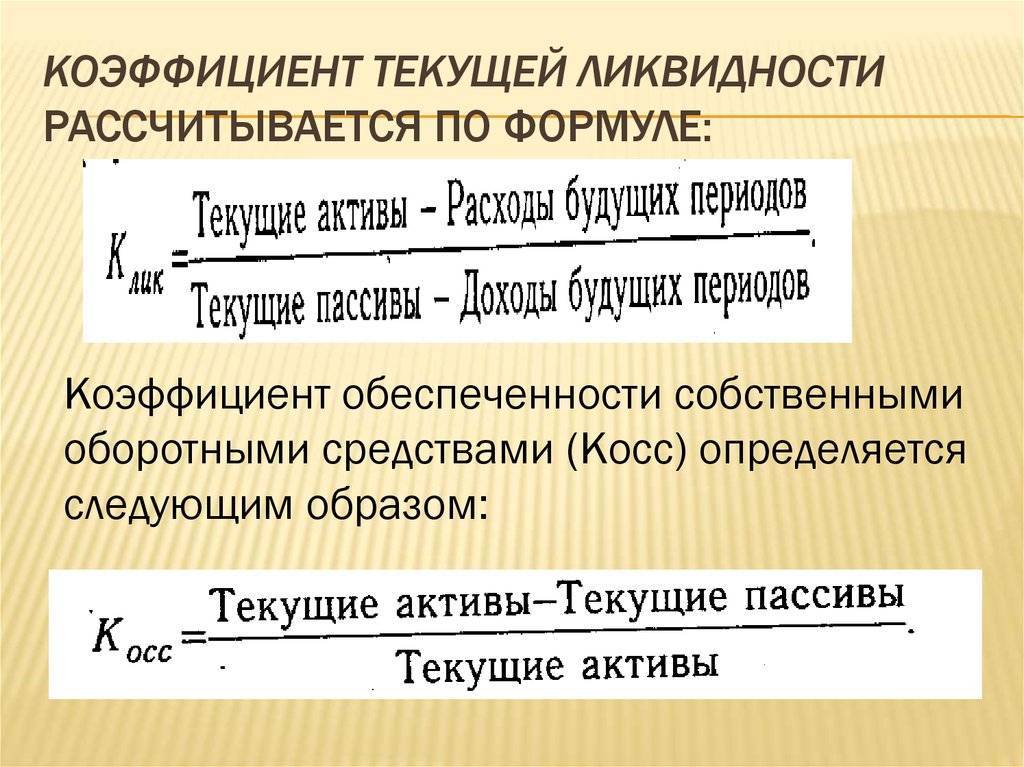

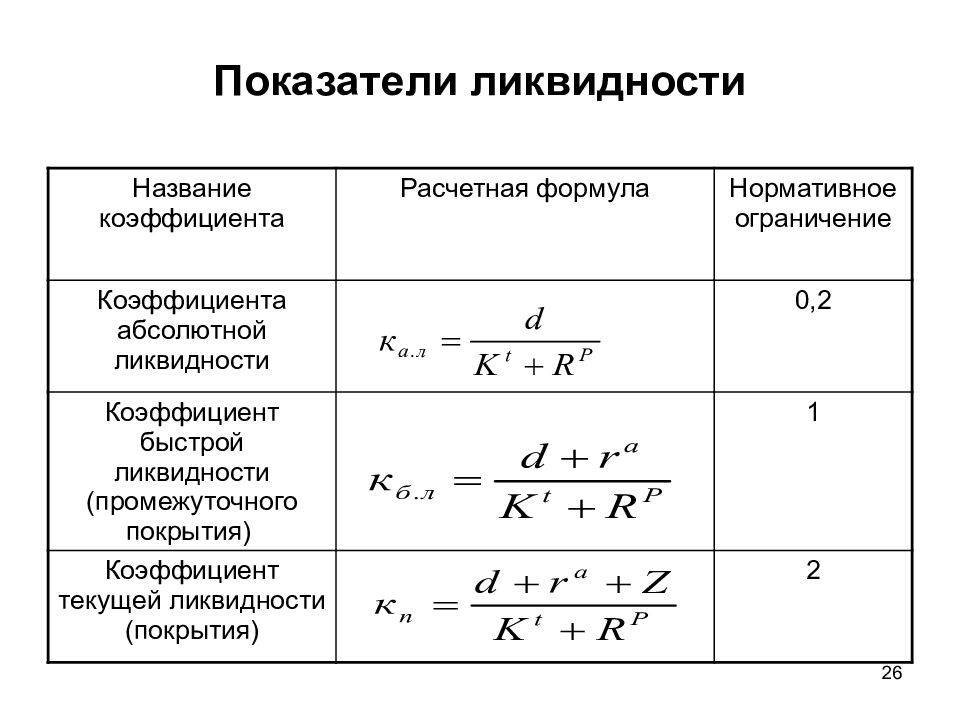

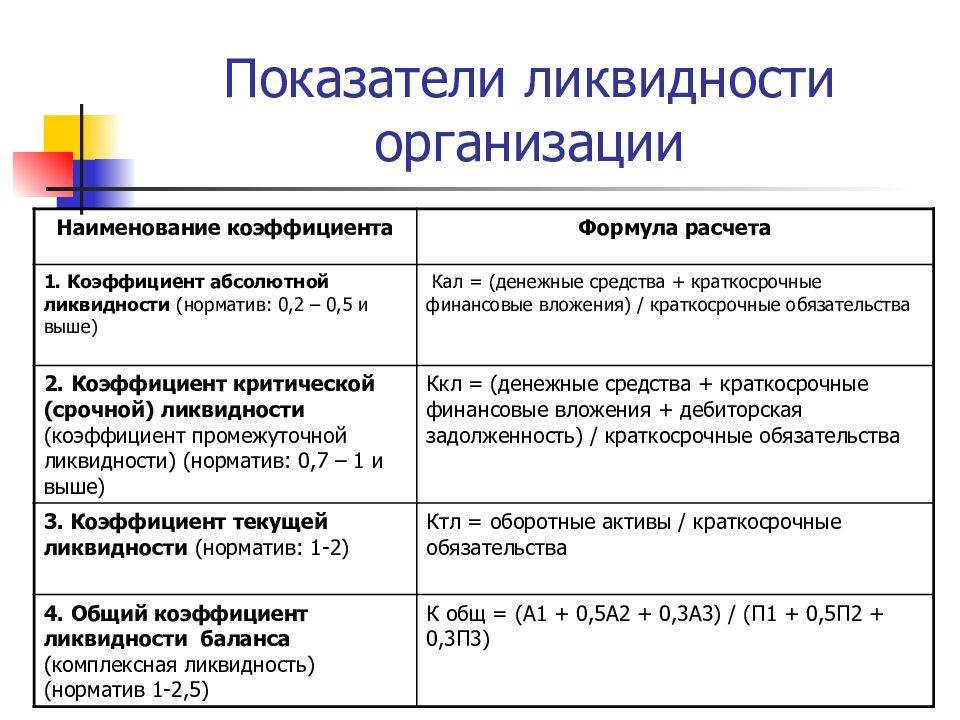

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

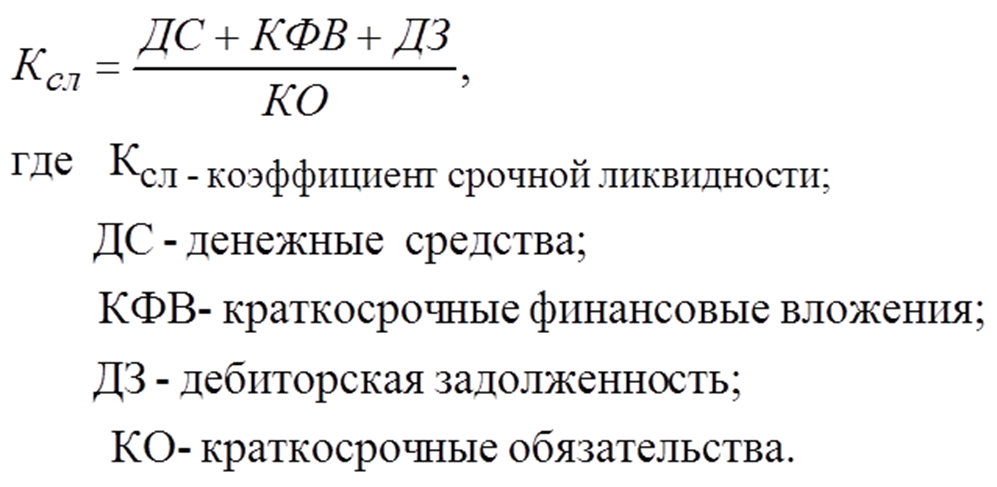

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

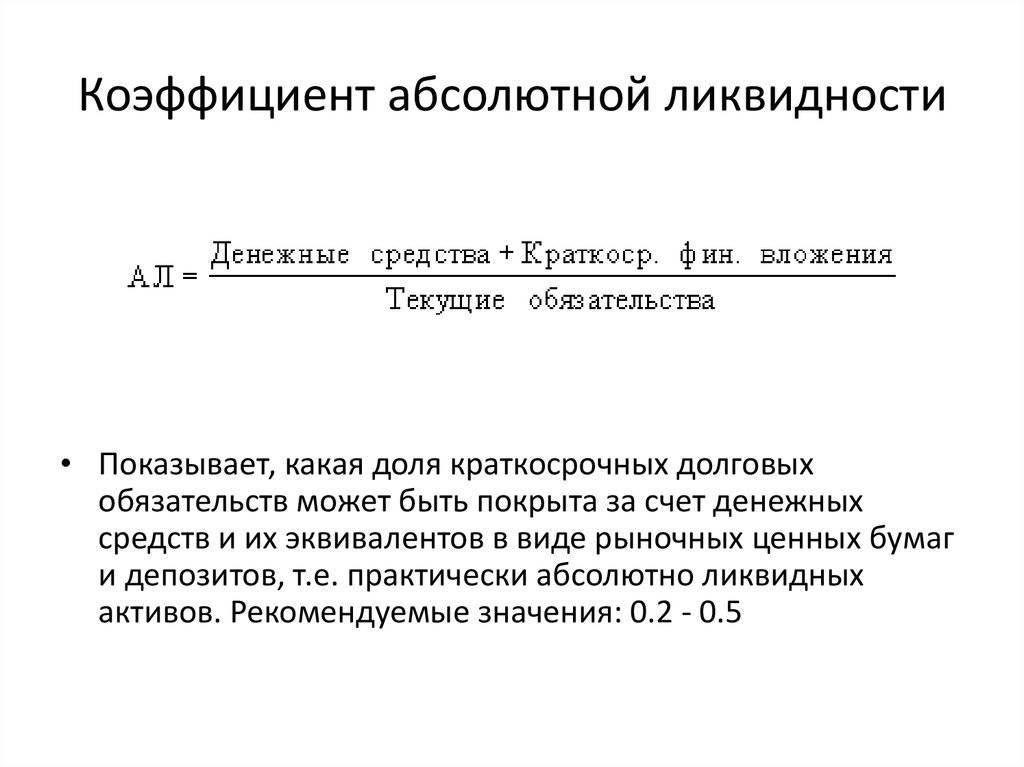

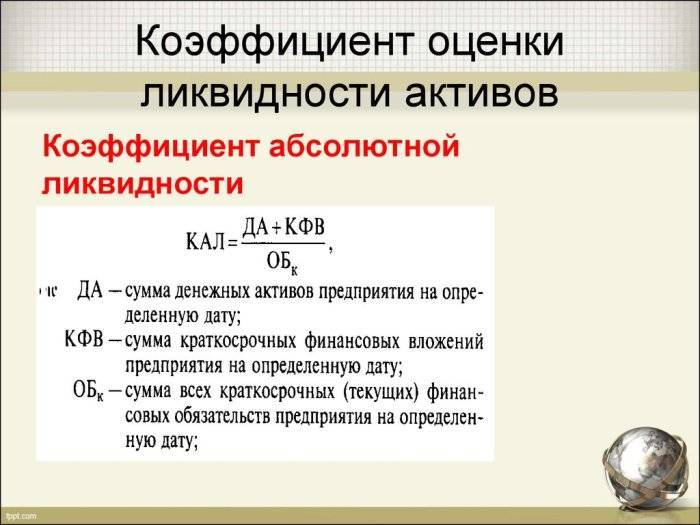

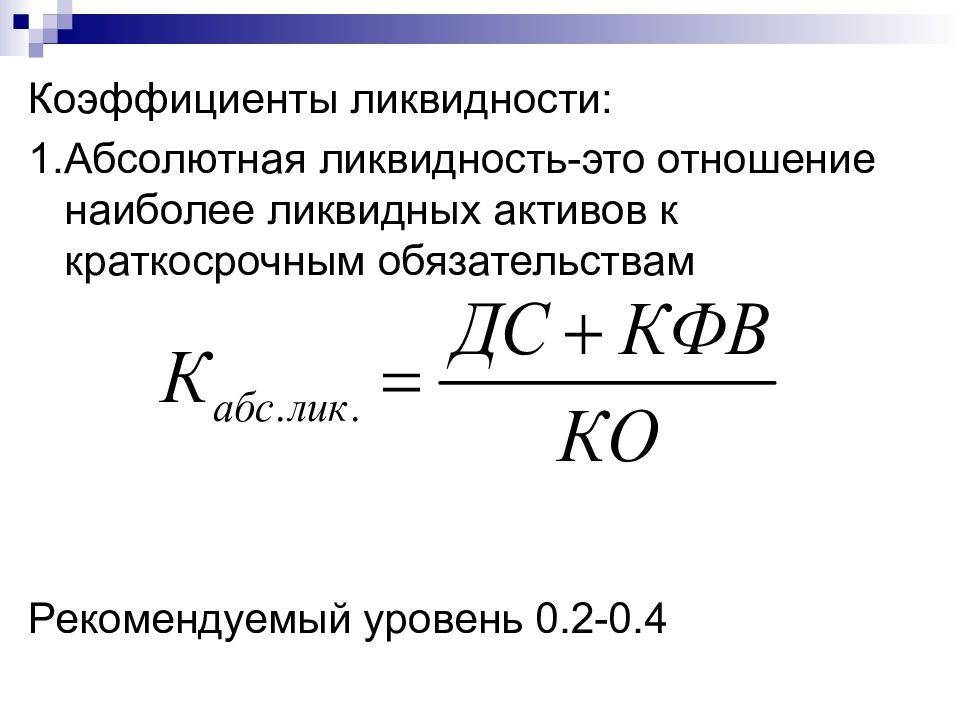

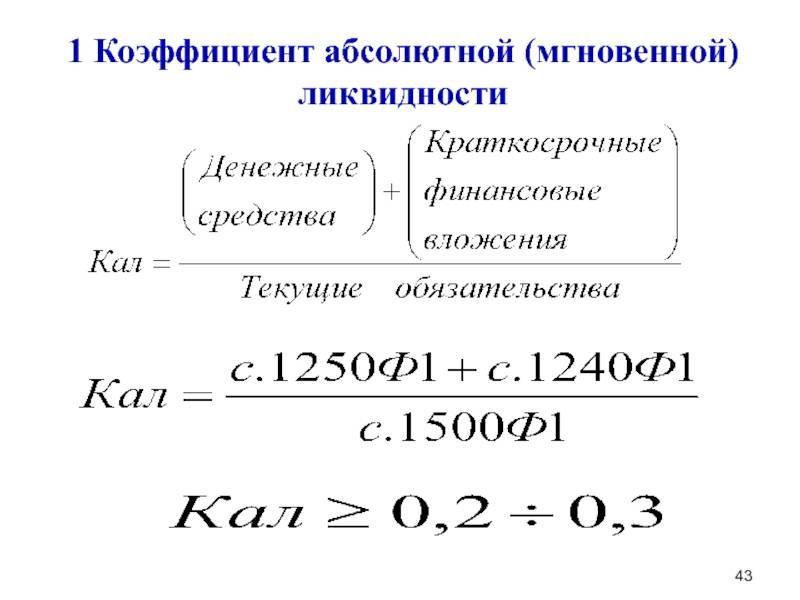

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

15311 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(5 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях