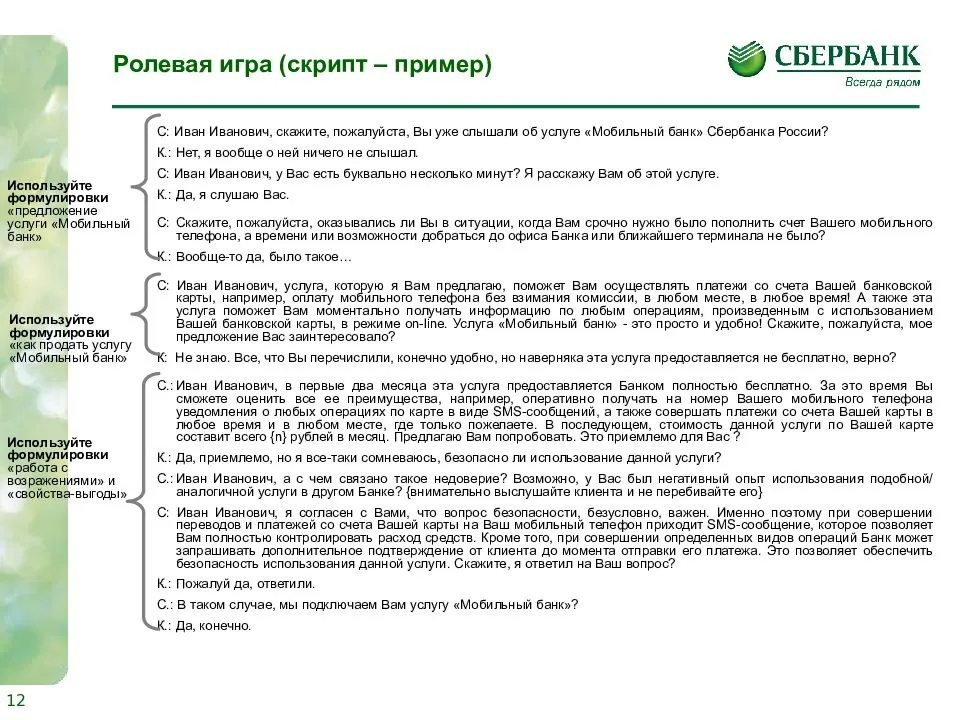

В чем особенности Накопительного счета от Сбербанка

Новый продукт Сбербанка сочетает в себе достоинства банковского вклада и счета.

Как и вклад, он позволяет получать проценты, но при этом является бессрочным и не содержит никаких ограничений на пополнение или снятие средств. На счету может быть любая сумма, включая ноль рублей.

Накопительный счет позволяет клиенту использовать его для получения дохода от любых свободных средств, как только они появляются.

Все просто: есть деньги — положил на счет — получил проценты по итогам месяца. Понадобились деньги — снял со счета. Появились — опять положил. Сделать это можно моментально и в любое время прямо в смартфоне: быстро, удобно и безопасно», – объясняет Сергей Широков

Типы депозитов

Прежде чем открыть счет в Сбербанке для физического лица важно решить, какой вариант предпочтителен и в какой из валют он должен быть. Сейчас финансовое учреждение предлагает 3 формата продуктов:

- Текущий;

- Карточный;

- Депозитный.

Текущий накопительный счет формируется в целях сохранения средств и проведения операций как в национальной, так и в инвалюте. На остаток денег не начисляются проценты, а для проведения транзакций надо побывать в отделении банка. Финансовые продукты такого формата подходят для выплат за дорогостоящие приобретения, выполнения переводов, оплат по крупным сделкам и соглашениям.

Важно! Этот тип счета является наиболее надежным.

Карточный счет может быть связан с текущим счетом в Сбербанке, его владелец может осуществлять транзакции с пластиковых карточек дебетового или кредитного типа. Для выполнения транзакций нет необходимости посещать банк, воспользоваться деньгами можно в любое время. Есть также возможность выплат за покупки и получение денег в виде переводов посредством банкоматов. Депозит подходит для стандартных платежей, получения наличности, ежедневных приобретений.

Еще один вид счетов в Сбербанке – депозитный. Это накопительный продукт, который предусматривает процентные зачисления на оставшиеся денежные средства. Главное отличие этого вида от остальных – деньгами не разрешается пользоваться до завершения срока соглашения. Вместе с тем, средства на депозите надежно защищены от инфляционных влияний за счет поступающих процентов.

Депозитные счета предлагаются в нескольких видах:

- Деньги вкладываются на конкретный срок, пополнять счет и снимать с него деньги на протяжении этого периода не разрешается;

- С пополнением во время периода действия соглашения;

- С частичным снятием без потери прибыли;

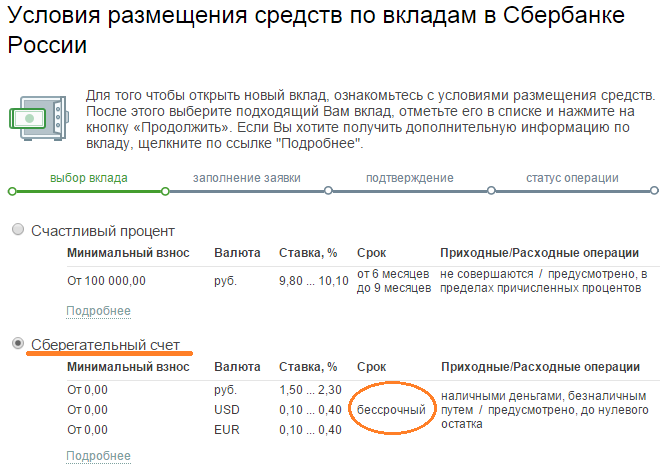

- Сберегательный – нелимитированный по времени со свободным выводом и разрешенным пополнением.

Последний вид подходит для постоянного хранения сбережений.

Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

- прав и полномочий у продавца на совершение сделки;

- соблюдения закона в части защиты прав несовершеннолетних;

- соблюдения закона в части защиты прав третьих лиц, не участвующих в сделке;

- обременений на жилплощадь, судебных споров и исполнительных производств;

- налоговой задолженности по объекту;

- информации о банкротстве владельца;

- сведений о принадлежности здания к объектам культурного наследия;

- сведений о плановом сносе здания или его признании аварийным;

- информации об изъятии жилплощади для муниципальных или государственных нужд;

- информации о госрегистрации сделки, права или ограничения права на жилплощадь без согласия третьего лица или органа в соответствии с законом;

- иных фактов исходя из статуса объекта и особенностей совершения сделки.

Порядок проведения правовой экспертизы

Экспертная проверка объекта недвижимости через сервис безопасных сделок осуществляется в течение 3 рабочих дней. За этот период юристы ООО «Центр недвижимости от Сбербанка»:

- Собирают информацию и анализируют документы по квартире или дому.

- Изучают историю переходов права собственности на объект начиная с 1998 года.

- Проверяют финансовое состояние продавца и его надежность (наличие налоговой задолженности, судебных споров, исполнительных производств, банкротство).

- Выясняют правовые последствия сделки и готовят экспертные выводы.

Как россияне копят на ипотеку

В материале расскажем, какому проценту россиян под силу купить квартиру за накопленные деньги, а кто вынужден брать ипотеку, а также как наши соотечественники копят на первый взнос.

Безопасная сделка от Сбербанка

Вторичный рынок недвижимости таит много опасностей для неискушённого продавца, большая их часть исходит от мошенников. Лучший способ минимизации риска обмана – использование для расчётов аккредитива. Про одну из его самых популярных разновидностей и пойдёт речь.

Ипотечный trade-in: как купить квартиру по трейд-ин и не прогадать

В сделках по схеме трейд-ин покупатель в качестве оплаты за новую квартиру предлагает имеющуюся недвижимость, а на недостающую сумму оформляет ипотечный кредит. В чём плюсы, минусы и риски, читайте в статье.

Упрощают ли банки выплату ипотеки на пенсии

Часть срока выплаты ипотеки может приходиться на пенсию. Учитывают ли это банки и подстраиваются ли под заёмщиков пенсионного возраста, читайте в статье.

Разновидности счетов

Физическим лицам Сбербанк предлагает три вида счетов – текущий, депозитный и карточный. Выбор варианта зависит от его назначения.

Текущий счет может открыть любой совершеннолетний гражданин с целью хранения денежных средств, для разовых крупных финансовых операций, расчетов по крупным приобретениям. Такой счет может служить инструментом для получения или перевода денег другим лицам и особенно востребован при покупке недвижимости, автотранспорта и других крупных приобретений. Для переводов заграничным продавцам или партнерам потребуется оформить транзитный и рублевый счет одновременно. Текущий счет невозможно открыть в режиме онлайн, необходимо посетить отделение банка. На остаток по нему не начисляются проценты.

Депозитный счет предназначается для хранения и накопления денежных средств как в рублях, так и в долларах и евро. На остаток по депозиту начисляются проценты. На данный период начисления не превышают значений от 1,5 до 2,3% в рублях и 0,1% в иностранной валюте. Деньгами с депозитного счета можно пользоваться свободно, одновременно идет капитализация вклада. Это бессрочный вклад, он может многократно пролонгироваться и пополняться. С него можно снимать деньги, но если это происходит до истечения установленного промежутка времени, то проценты можно потерять. Минимальных или максимальных значений по сумме депозита не предусмотрено. Процентная ставка тем выше, чем больше сумма.

Карточный счет – аналог текущего, но отличается тем, что владелец может распоряжаться своими деньгами, не прибегая к услугам операционистов банка. Он привязывается к уже существующей карте – дебетовой или кредитной. При этом номер карты не совпадает с номером банковского счета. Держатель пластика может свободно расплачиваться за покупки в магазинах и интернете, совершать переводы, пополнять счет через банкоматы, оплачивать мобильную связь и другие услуги. На остаток средств, имеющихся на лицевом счете, начисляются незначительные проценты по ставке «До востребования», если в договоре не прописаны иные условия.

Отдельной разновидностью можно назвать кредитный счет. Он привязывается к кредитной карте. Может быть оформлен только на постоянных клиентов, которые имеют действующий счет в Сбербанке не менее полугода, или на постоянных заемщиков с хорошей репутацией. Новым клиентам придется представить заверенную копию трудовой книжки и справку 2-НДФЛ.

Проверка баланса

Контролировать состояние счета можно двумя способами:

- У сотрудников Сбербанка;

- С помощью онлайн-кабинета.

Чтобы воспользоваться первым вариантом, необходимо посетить отделение организации, имея при себе паспорт и книжку. Только в этом случае кассир предоставит исчерпывающую информацию о балансе.

Более простым и легким способом проверить, можно ли снять деньги со счета, а также контроля движения средств считается интернет-сервис. Войти в личный кабинет можно в любом месте. Достаточно иметь доступ к сети, электронное устройство, а также логин и пароль для осуществления входа. Вся информация относительно проводимых перечислений и размера накоплений отображается на личной странице.

Подводные камни тарифа «Легкий старт»

У пакета услуг «Легкий старт» можно выделить и плюсы, и минусы.

Основные преимущества:

- Бесплатные внутрибанковские переводы. Если счета ваших поставщиков открыты в Сбербанке, вы сможете отправлять им деньги без комиссии

- Бизнес-карта выпускается и обслуживается бесплатно.

- Бонусы от партнеров Сбербанка. Вы сможете получить до 100 тыс. руб. на продвижение бизнеса от Яндекс.Директ, Вконтакте, MyTarget, 1C и HeadHunter.

Главный подвох тарифного плана – высокие комиссии по основным банковским операциям. Пакет услуг будет выгодным для компаний с небольшими оборотами, которые отправляют деньги в другие банки не более трех раз в месяц и часто расплачиваются бизнес-картой. Если вы планируете активно пользоваться счетом, лучше выбрать тариф с абонентской платой, но низкими комиссиями.

Есть ли в сбербанке валютные дебетовые карты?

Да, они доступны клиентам. Правда, следует учитывать, что все валютные дебетки оформляются только в привязке к долларам или евро. Редкие валюты не поддерживаются. Перечень карт с указанным годовым обслуживанием:

- Моментум — бесплатная карточка, выдаваемая в день обращения;

- Стандарт — бесплатно, но с индивидуальным дизайном стоит 25 долларов/евро. Подробнее мы писали про нее здесь;

- Аэрофлот — 35 долларов/евро с получением кэшбека (милей) за покупки;

- Голд — 100 долларов/евро со страховкой за рубежом, кэшбеком и скидочными программами;

- Visa Platinum — 100 долларов/евро со всеми возможными привилегиями.

Виды счетов

Сбербанк предлагает частным клиентам открывать счета для следующих целей:

- аккумулирование средств, предназначенных для погашения кредита;

- осуществление текущих расчетов;

- получение денег от третьих лиц;

- накопление средств в безналичной форме;

- для иных целей.

В Сбербанке гражданин может оформить:

- Текущий счет. Требуется человеку для принятия средств и распоряжения ими.

- Сберегательный. Пригодится людям, которые хотят получить дополнительный доход.

- До востребования. Используется для накопления средств, чтобы их можно было снять по первому требованию без дополнительных условий.

- Номинальный. Открывается для получения социальных выплат – алиментов, пособий, компенсации вреда здоровью и других выплат, указанных в статье 37 ГК РФ.

Если человек собирается принимать и проводить платежи как ИП, то ему нужно воспользоваться соответствующей услугой банка.

Стоимость обслуживания валютного счета: тарифы

Непосредственно за обслуживание счета физические лица не платят ничего, но при желании открыть карту, платить придется. Тарифы на обслуживание счета, связанного с картой такие же, как и при обслуживании рублевой карты.

- Годовое обслуживание карты в первый год составляет 25 долларов/евро;

- Обслуживание в последующие годы – 15 долларов/евро;

- Перевыпуск пластиковой карты – 5 долларов/евро;

- Пополнение карты в банкомате, а также в кассах банка происходит без комиссии;

- Выдача средств сверх суточного лимита – 0,5%;

- В банкоматах при выдаче средств – 1%, но не меньше 3 долларов/евро;

- В кассах при получении средств – 5 долларов/евро.

Под перевыпуском карты подразумевается ситуация, когда произошла утрата ПИНа, утрата карты, либо изменение фамилии ее держателя.

Рассчитываться с помощью валютной карты можно не только на территории РФ, но и за ее пределами. Если оплата производится не в долларах, происходит конвертация с учетом курса банка.

Оплата по факту происходит позднее, после того, как подтверждается транзакция. И если возникают скачки курса, может происходить технический овердрафт. Он должен быть оплачен клиентом. Именно поэтому расплачиваться лучше именно в той валюте, в которой была открыта карта. Открытие и закрытие счета осуществляется бесплатно.

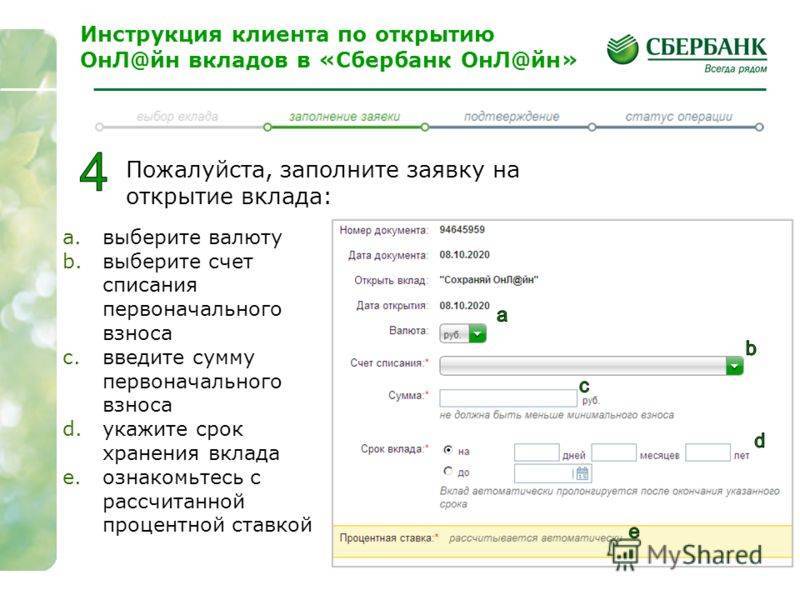

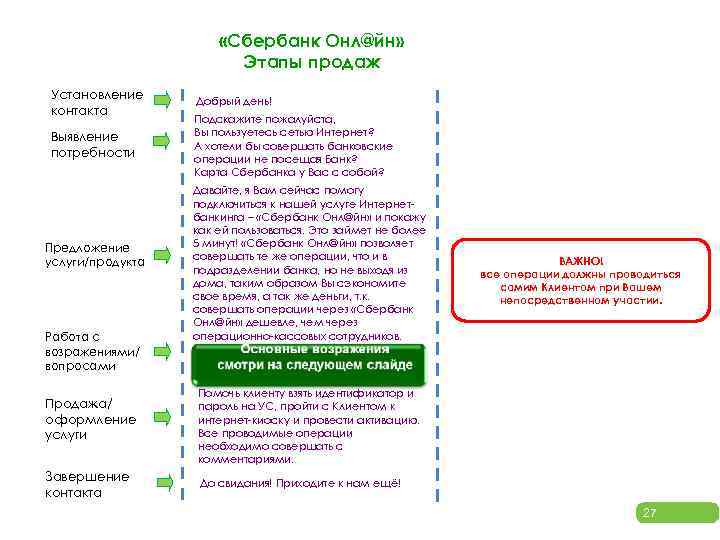

Способы открытия счета

Одним из преимуществ открытия счета в Сбербанке является возможность сделать это онлайн: с телефона в мобильном приложении или в личном кабинете “Сбербанк Онлайн” с компьютера

Рассмотрим пошаговую инструкцию и моменты, на которые обязательно надо обратить внимание при заполнении форм

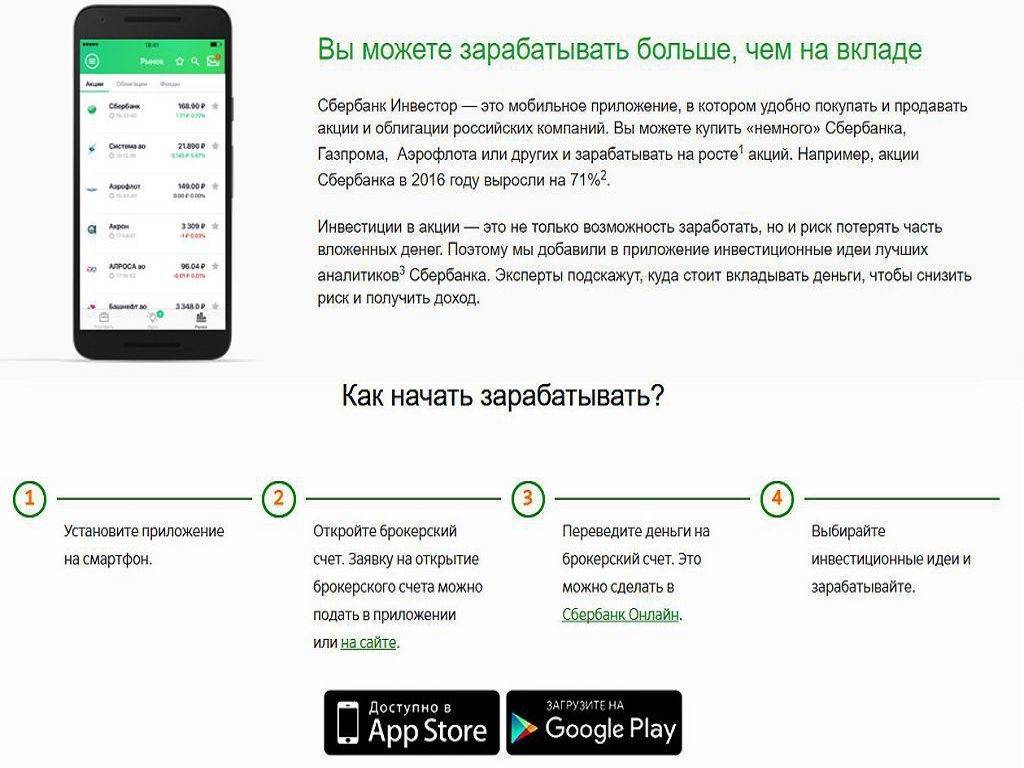

Через мобильное приложение

Для подачи заявки необходимо установить мобильное приложение банка на свой смартфон. Это возможно, если вы являетесь пользователем продуктов Сбербанка. Далее пошагово разберем процесс.

Шаг 1. Во вкладке “Инвестиции и пенсии” выберите “Брокерский счет”. Вам будут предлагать купить паевые фонды, пенсионные продукты и участие в стратегии доверительного управления. Если вы хотите самостоятельно управлять своими деньгами, то не выбирайте другие предложения.

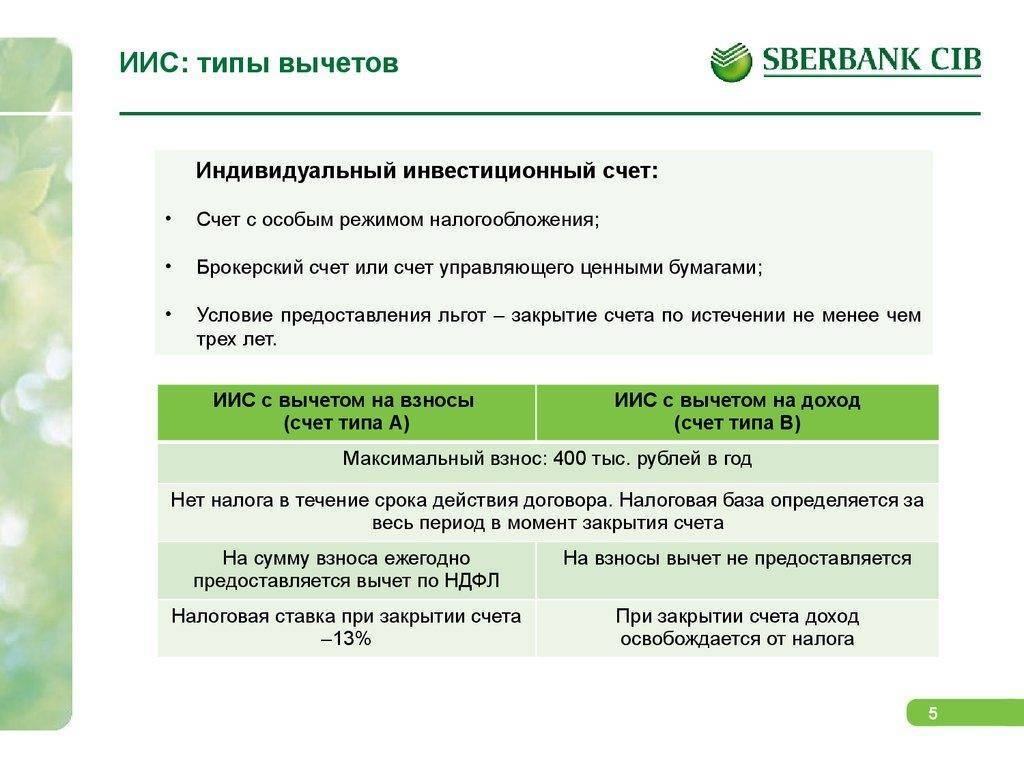

Шаг 2. Выберите между основным брокерским и индивидуальным инвестиционным счетами. Банк на этом этапе предупредит о рисках и об отсутствии страховки.

Шаг 3. Подтвердите свои персональные данные, страну рождения и налоговый статус. Они подгружаются автоматически.

Шаг 4. Выберите площадки для торговли. По умолчанию стоят галочки на фондовом и валютном рынках. Рекомендую там их и оставить. Срочный рынок – это торговля фьючерсами и опционами. Не стоит туда лезть без специальных знаний. В любой момент можно подключиться к возможности торговать на срочном рынке уже после заключения договора.

Шаг 5. Если вам нужен ИИС, он подключается на этом этапе. Если нет, то уберите галочку в поле

Обратите внимание, что может быть только один ИИС (если у другого брокера вы его уже имеете, то обязаны закрыть в течение 30 дней)

Шаг 6. Выберите счет, на который будут выводиться деньги в случае успешной продажи ценных бумаг с прибылью.

Шаг 7. Подтвердите свои контакты для связи: телефон и электронную почту.

Шаг 8. Внимательно прочитайте соглашение с банком и поставьте галочку в поле о согласии с условиями договора. Нажмите кнопку “Открыть брокерский счет”.

Обратите внимание на параметры, которые вы можете изменить:

- Тариф по умолчанию установлен на “Инвестиционный”. В статье далее мы разберем особенности еще одного – “Самостоятельный”. Определитесь, какой подходит именно вам.

- Автоматически подключена опция овернайта – размещения ваших ценных бумаг в ночное время для получения дополнительного дохода. У таких операций есть риски, поэтому вы должны четко понимать, нужно ли вам отдавать свои акции и облигации кому-то в долг.

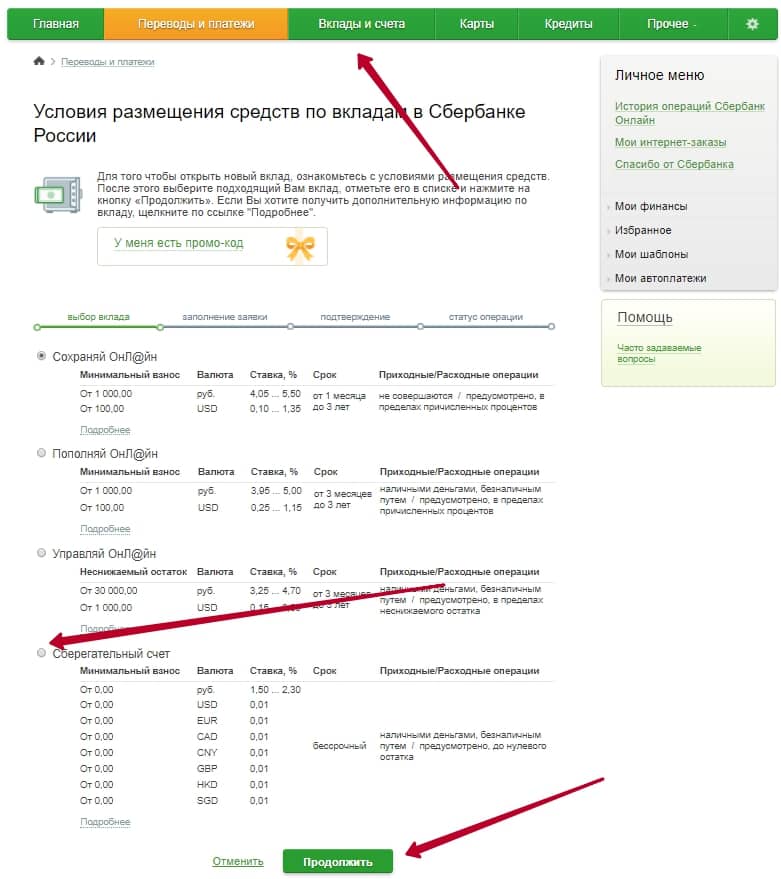

Через “Сбербанк Онлайн”

Открыть брокерский счет можно через “Сбербанк Онлайн”. Разберем этот процесс пошагово.

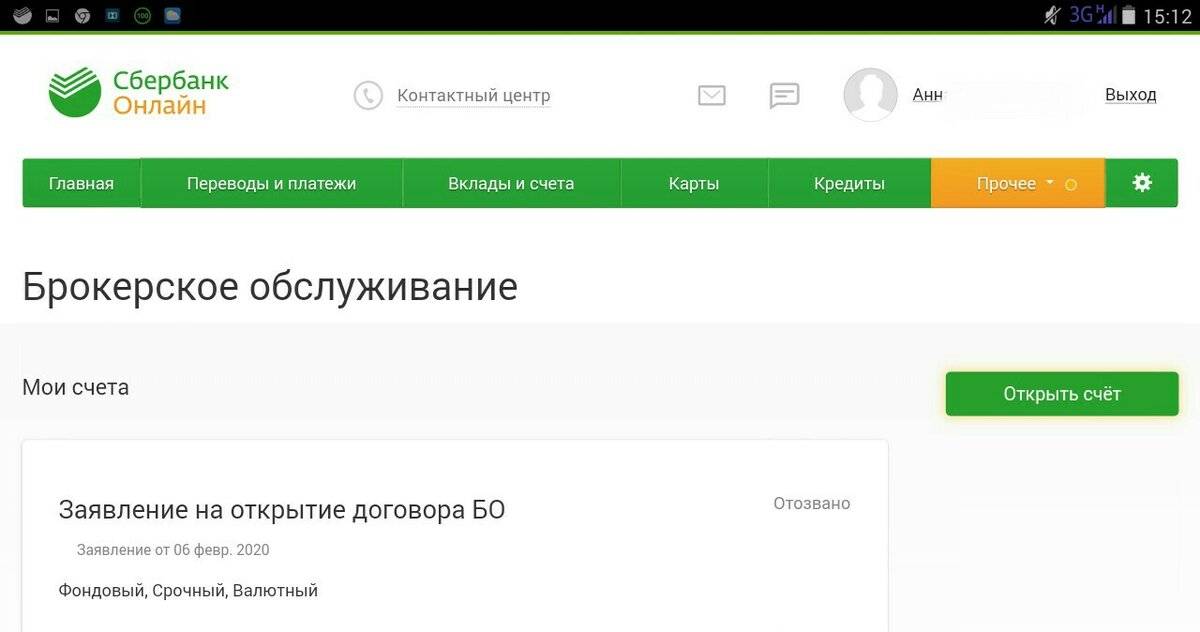

Шаг 1. Выберите вкладку “Прочее” и “Брокерское обслуживание”. Нажмите “Открыть брокерский счет”.

Шаг 2. Выбор торговых площадок (фондовый, валютный, срочный рынки), проставив галочки в соответствующих полях.

Шаг 3. Выбор тарифа: инвестиционный или самостоятельный. В отличие от мобильного приложения, здесь сразу дана объяснительная информация, что очень удобно.

Шаг 4. Выбор счета, куда будет перечисляться ваша прибыль от реализации активов.

Шаг 5. Согласие на овернайт. Еще одно преимущество по сравнению с мобильной версией – уже на этом этапе соглашаетесь или отказываетесь от передачи свободных ценных бумаг в долг.

Шаг 6. Запрос на использование заемных средств. Новичкам рекомендую для начала внимательно изучить тему маржинальной торговли и только потом ставить галочку.

Шаг 7. Заявка на открытие ИИС. Если вы заявите о необходимости ИИС, то получите сразу два счета: основной брокерский и индивидуальный с налоговыми льготами. Это нормальная практика у всех брокеров. Вести торговлю вы можете только на ИИС, а на основном будет 0 руб. Никаких комиссий за содержание пустого счета платить не надо.

Шаг 8. Выбор цели открытия счета: сохранить накопления или получить дополнительный доход.

Шаг 9. Заполнение анкетных данных: страна рождения, паспортные данные, налоговое резидентство, номер мобильного телефона и адрес электронной почты.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Шаг 10. Подтверждение заключения договора. Проставьте галочки о присоединении к договорам на брокерское и депозитарное обслуживание, согласие с Декларацией о рисках.

Сравнение двух вариантов открытия счета показало, что через “Сбербанк Онлайн” подать заявление намного удобнее – больше разъяснительных моментов, которые не позволят новичкам наставить галочек, где не нужно.

Виды счетов в Сбербанке для физических лиц

Существует обширная система классификации банковских счетов, однако не все они используются в текущей деятельности Сбербанка. Различие их состоит в том, что каждый предназначен для осуществления определенных операций. В отличие от юридических, физическим лицам предлагается всего три вида конто, причем некоторые из них могут быть открыты в разном количестве.

Текущий счет

Открывается совершеннолетним гражданином для хранения денежных средств или проведения разовой крупной финансовой операции. Он может быть создан для получения денег или, наоборот, перевода их на другой счет. Особенно актуальны такие продукты при покупке недвижимости, автомобилей и прочих дорогостоящих вещей, платежей в пользу третьих лиц или предпринимателей.

Для открытия необходимо обязательное посещение офиса банка, поскольку в онлайн-режиме провести операцию не предоставляется возможным. На остаток денежных средств не начисляются какие-либо проценты и бонусы. При открытии валютного потребуется рублевый и транзитный счет, который предназначается для валютных переводов или проведения оплаты за границей.

Депозитный

С целью накопления денежных средств предлагается открыть депозитный счет в Сбербанке для физических лиц. На остаток денежных средств начисляется проценты. На данный момент они имеют следующие значения:

рубли | 1,50–2,30% |

доллары США | 0,01% |

евро | 0,01% |

Депозит предназначен для свободного пользования деньгами с одновременной капитализаций. Он является бессрочным, его можно пополнять неограниченное количество раз, а снятие наличных денежных средств возможно в любое время. Минимальная сумма для открытия депозитного договора не предусмотрена, как и не существует ограничений по максимальному значению. Чем больше сумма на вкладе, тем выше процентная ставка.

Карточный

Карточные счета являются разновидностью текущих, но главное отличие – это то, что владелец может самостоятельно распоряжаться деньгами, не обращаясь каждый раз в филиал сберегательного банка. Они привязывается к действующей кредитной или дебетовой карте, которые используется для оплаты товаров и услуг в любое время в реальном времени или режиме онлайн (номер карты не совпадает с номер конто!). На остаток денежных средств на лицевом счете, как правило, происходит начисление процентов по ставке «до востребования», если иное не прописано договором.

Заморозка средств

На любой расчётный счет, карточный и депозит, может быть наложен арест. Учитывая, что Сбербанком владеет государство, сделать это удается намного проще и быстрее. В каких случаях используется подобная мера:

- Взыскание задолженностей перед государством или выполнение исполнительных листов, полученных гражданами. ФСПП блокирует счет, высчитывает с него обозначенную сумму принудительно, после происходит разморозка.

- Такая мера может использоваться для формирования обеспечения по делам, которые связаны с финансовой ответственностью. Чтобы гражданин в срочном порядке не вывел средства со счетов, на них накладывается блокировка до вынесения приговора.

Особенности работы с валютными счетами

Клиент, открывая валютный счет в Сбербанке, должен рассчитать, какой остаток необходимо держать на вкладе. Краткосрочные вложения на небольшие суммы не выгодны из-за нестабильного курса. Депозит начинает приносить доход тогда, когда на счете более 1000 условных единиц (долларов или евро).

Для получения большей доходности рекомендуется разбить сумму на несколько счетов для разных валют. Частный депозит не облагается налогом из-за более низкой процентной ставки, чем ставка рефинансирования, установленная ЦБ РФ.

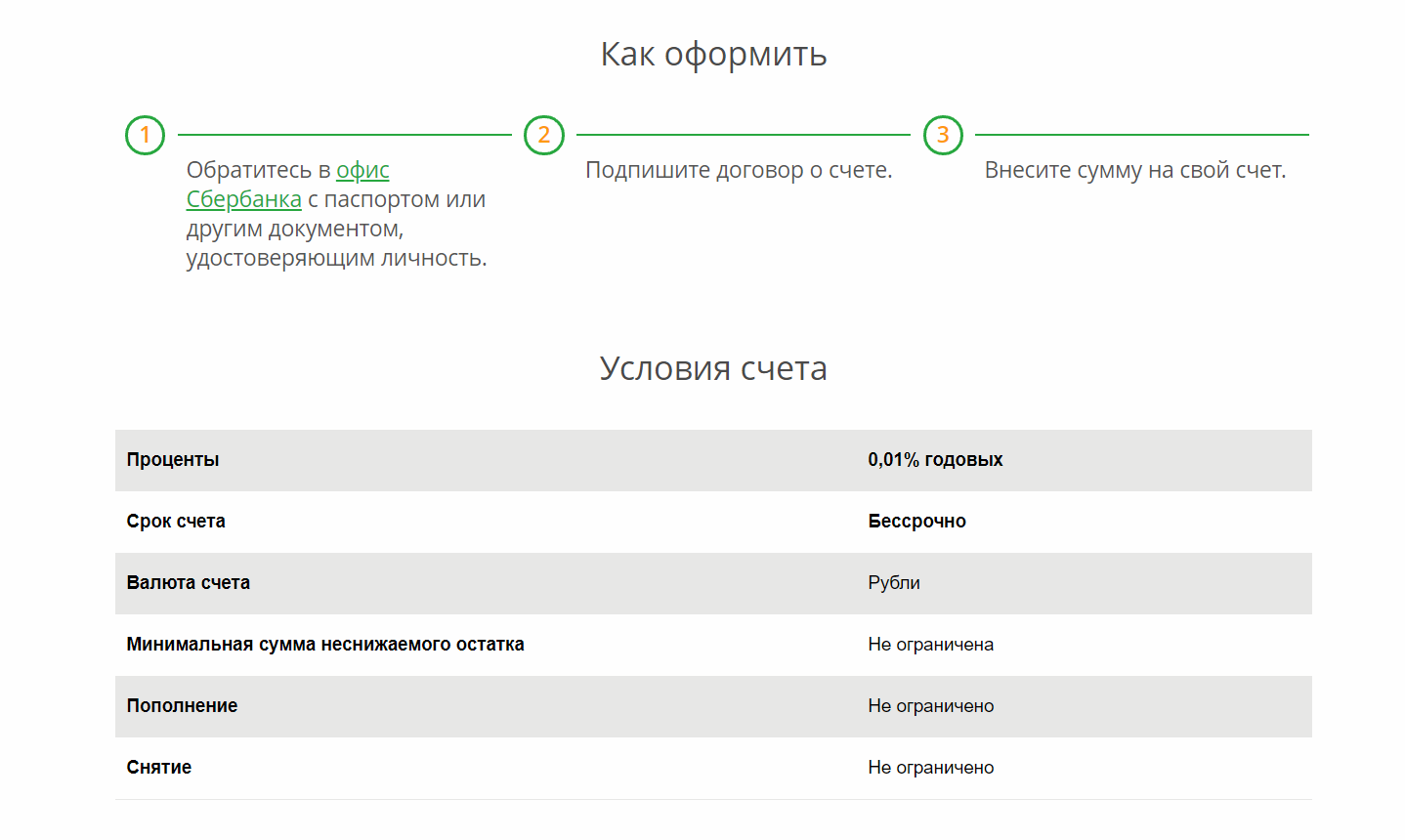

Как открыть

Чтобы открыть валютный (долларовый) счет в Сбербанке, физическому лицу необходимо:

Чтобы открыть валютный (долларовый) счет в Сбербанке, физическому лицу необходимо:

- прийти в одно из отделений с паспортом;

- определиться с видом услуги;

- написать заявление на бланке Сбербанка;

- оформить договор, подписав его;

- внести деньги через кассу.

Для закрытия счета вам нужно написать заявление в отделении банка и дождаться подтверждения.

Порядок открытия

Любые операции со счетами строго регламентируются нормативными актами, инструкциями ЦБ РФ.

При оформлении валютного счета сотрудник банка:

- проводит идентификацию клиента в базе, обязательно уточняя отсутствие возрастных ограничений. На момент сделки клиент должен быть совершеннолетним.

- проверяет дееспособность клиента. В случае недееспособности (неправоспособности), банк имеет право отказать клиенту в операциях.

- устанавливает, в чьих интересах действует клиент – своих или выгодоприобретателя. Сотрудник обязан выяснить личные данные выгодоприобретателя в случае, если такой имеется.

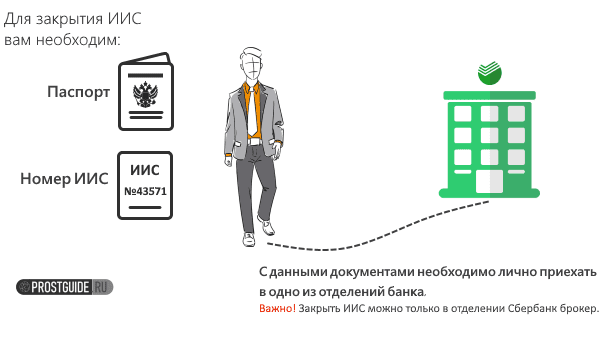

Как расторгнуть договор брокерского обслуживания

Я попробовала закрыть свой брокерский счет Сбербанк через личный онлайн кабинет и у меня не получилось. Там это не предусмотрено. Нет даже такой функции.

Это связано с тем, чтобы подстраховаться от мошенников.

Для закрытия брокерского счета придется обязательно идти в офис Сбербанка в вашем городе. И причем не в любой офис, а именно в тот, который имеет отдел брокерского обслуживания.

Узнать какой офис занимается брокерским обслуживанием именно в вашем городе можно здесь .

Если вы не нашли офис брокерского обслуживания Сбербанка в этом списке, то можно позвонить на номер 900 и уточнить конкретно № отделения, адрес и часы приема граждан.

Поэтому, как торговать на бирже через Сбербанк я вам показала, а вы решайте торговать или поискать другого брокера! А следующий шаг, после открытия брокерского счета, это научиться правильно выставлять стоп-лоссы, ограничивающие убытки, простые заявки на открытие позиции

Очень важно понимать, что часто бывает на рынке-не срабатывание и хорошо поставленных стоп-лоссов

Я об этом как раз рассказываю в своей новенькой группе Вконтакте на своем примере, когда получила мощный убыток, после не сработки стоп-лосса. Подписывайтесь, там я все такие нюансы своей торговли буду показывать и рассказывать. А трейдинг без практики-бесполезная трата времени!

Как открыть расчетный счет в Сбербанке – пошаговое руководство

Начнем с того, что у вас есть два основных способа оформить расчетный счет своего предприятия:

- с помощью интернет-банкинга;

- в местном отделении лично.

Также нужно вспомнить основные форматы ведения бизнеса, ведь планы оформления документации для ООО и ИП отличаются.

Преступим к разбору всех возможных вариантов просто сейчас!

1) Регистрация в Сбербанке с помощью интернета.

Сбербанк может похвастаться универсальной системой онлайн-банкинга. Вы можете стать одним из 30 000 000 активных пользователей Сбербанк-онлайн.

Сбербанк готов предоставить вам услугу резервации счета. В чем преимущества резервации?

- С помощью единственного клика вы получаете номер своего счета.

- В течение нескольких секунд происходит активация – он уже способен принимать средства.

У вас есть 30 дней для подтверждения информации о владельце.

За этот период просто придите в местное отделение данного банка и предоставьте пакет документации (подробный список документов указан далее).

Где и как получить услуги резервации счета в Сбербанке?

Как вы уже поняли, даже такая продвинутая система интернет-банкинга не может освободить от живого общения с представителями банка.

После резервации счета начинайте собирать пакет документации. Какие документы обязательны?

Список документации, чтобы открыть расчетный счет в Сбербанке для ИП

- Паспорт – оригинал или нотариально заверенную копию.

- ИНН.

- Свидетельство из ФНС о регистрации в ЕГРИП (едином государственном реестре ин-дивидуальных предпринимателей).

- Лицензии государственных структур, если ваш бизнес требует особых проверок.

- Образец подписи физических лиц, имеющих право распоряжаться средствами счета.

- Анкета клиента Сбербанка.

- Документы, подтверждающие личность и полномочия лиц, чьи подписи указаны в образце (в том случае, если бизнес оформлен на третьих лиц).

Список документации для регистрации расчетного счета ООО

- Устав ООО.

- Свидетельство о регистрации ООО в ЕГРЮЛ (едином государственном реестре юридических лиц).

- Карточка с подписями уполномоченных лиц – директора и бухгалтера + образец печати.

- Анкета клиента Сбербанка.

- Решение ООО о выборе единственного руководящего органа.

- Данные о персонах, которые входят в круг лиц с повышенными возможностями.

- Лицензии. Если ваш бизнес входит в список обязательного к лицензированию, не за-будьте о свидетельствах из соответствующих проверяющих органов.

Четвертый шаг – активация счета в банке – проходит непосредственно в офисе банка.

После предоставления указанного выше пакета документов, сотрудник банка согласовывает с вами все детали и активирует возможность полноценного использования безналичного расчета.

2) Открытие расчетного счета в Сбербанке – оформить все на месте.

Второй путь для начинающего предпринимателя не так тернист. Он ограничивается обычным походом в отделение Сбербанка и вручением пакета документов ответственному сотруднику.

В чем заключается загвоздка?

После предварительной резервации банк просто проверяет достоверность указанных вами данных. Во втором случае происходит начальная обработка информации, что занимает больше времени.

Набор необходимых документов неизменный, но почему же большая часть клиентов выбирает второй вариант регистрации?

Давайте разберемся вместе:

- Личное присутствие в банке гарантирует возможность детально расспросить сотрудников обо всех аспектах и правилах использования услуг Сбербанка.

- Помощь в заполнении бумаг – работники банка всегда готовы помочь потенциальному клиенту.

И последняя, но, пожалуй, главная причина – это менталитет российского предпринимателя старой школы.

Очень небольшое количество бизнесменов доверят регистрацию собственной частички бизнеса онлайн-сервису.

Вернемся к главному герою статьи – Сбербанку. Что предлагает лидер банковской отрасли своим клиентам?

Куда обращаться

Часто сама организация, осуществляющая начисления, предлагает клиенту перечень финансовых компаний, доступных для оформления одного из способов денежных начислений. Этот список, как правило, включает Сбербанк. Подробности относительно порядка предоставления услуги этой организацией можно уточнить на официальном сайте компании или позвонив по номеру горячей линии 8 800 555 55 50

При выборе подходящего отделения, уместно обратить внимание на время его работы, а также наличие электронной очереди

Оформлением услуги непосредственно в Сбербанке занимается специалист. Обратившись к нему, следует сообщить о желании завести сберкнижку. Банковский работник поинтересуется целью оформления услуги, а также, какая организация или физическое лицо будет производить начисления на счет. На основании услышанного ответа сотрудник компании предложит наиболее подходящий финансовый продукт.

Открыть вклад для пенсионеров

Для пенсионеров в Сбербанке предусмотрены льготные условия и максимальные проценты по самым популярным банковским продуктам «Сохраняй» и «Пополняй» независимо от размера внесенной суммы. Еще одна отличительная особенность – пожилые люди могут оформить на ближайших родственников доверенность по управлению счетом или завещательное распоряжение.

Людям старшего возраста предоставляется уникальная возможность — получать спец выплаты на депозитный счет

Специально для пенсионеров, желающих получить пассивный доход к пенсии, был введен депозит «Пенсионный плюс». Хотя продукт не отличается высокой ставкой (3,67%), но он предусматривает капитализацию процентов и допускает снятие денег до минимального остатка в 1 руб..

Для пожилых людей пенсионного возраста есть еще один шанс иметь дополнительный доход. Это получать пенсию на бесплатную карту «Социальная», особенностью которой является начисление процентов на остаток денежных средств, имеющихся на карте.

Сбербанк Онлайн дарит своим клиентам современную возможность открывать вклады не выходя из своего дома

Стоимость открытия и обслуживания счета

Если обслуживание юридических лиц предполагает серьезные расходы, которые зависят от степени финансовой активности предприятия, что для физлиц счет в Сбербанке, как правило, открывается бесплатно.

Ведение расчетного счета напрямую зависит от категории клиента. Для владельцев капиталов, которые человек хотел бы разместить на хранение в банке, услуги банка не предполагают доплат, кроме комиссий за исполнение финансовых операций по текущим счетам. Если выпускается пластиковая карта и заводится специальный счет для ее обслуживания, стоит заранее уточнить в банке, сколько стоит данная услуга, поскольку по некоторым разновидностям пластика плата достигает нескольких тысяч рублей в год.

К расходам можно отнести минимальную сумму, которую потребуется положить, чтобы открыть лицевой счет в Сбербанке, однако здесь исходят из общих условий программы и порога, установленного Сбербанком. Если по депозитам потребуют внести от 1 до 100 тысяч рублей минимально, то по обычным сберегательным счетам достаточно иметь на балансе 10 рублей.

Что такое Расчетный счет

Расчетный счет — это стандартная учетная запись (номер счета), на котором хранятся деньги клиента, при этом она не предназначена для их накопления. Поэтому при размещении средств на расчетном счете владелец не будет получать прибыль.

Счет такого типа применяется преимущественно для оперативного управления деньгами. С его помощью организации совершают сделки и выплаты зарплаты сотрудникам. Помимо этого физические лица и индивидуальные предприниматели (далее ИП) посредством расчетного счета совершают сделки и расплачиваются с контрагентами по имеющимся обязательствам.

Индивидуальный предприниматель, организация или физическое лицо одновременно могут иметь сразу несколько расчетных счетов, однако в этом нет особой необходимости, поскольку вполне достаточно одного счета для нормального взаимодействия с контрагентами.

Одновременно с этим термин «Расчетный счет» в большей степени актуален относительно юридических лиц и ИП. Счета такого типа не рассчитаны на получение пассивного дохода, однако их владельцы могут быстро осуществлять денежные переводы и любые другие операции без особых ограничений. По этой причине их еще называют счетами до востребования.

Согласно отечественному законодательству все юридические лица должны обладать расчетным счетом, открытым в той или иной кредитной организации на территории Российской Федерации. Данная обязанность возлагается и на кредитные организации, которые в собственной системе для самих себя должны осуществлять открытие внутренних расчетных счетов.

Немаловажно отметить, что ИП и юридические лица в принципе могут осуществлять свою деятельность и без наличия расчетного счета, однако в таком случае максимально возможная сумма по одной транзакции будет ограничена сотней тысяч рублей. По этой причине подавляющее большинство участников рынка осуществляет открытие счета в банке

По этой причине подавляющее большинство участников рынка осуществляет открытие счета в банке.

Отталкиваясь от вышеизложенной информации можно отметить, что расчетные счета необходимы для осуществления дистанционных расчетов. По сути, аналогом расчетного счета можно считать счет до востребования.

Виды валютных счетов в Сбербанке

Перед открытием счета важно определиться с целью его открытия. К примеру, валютный счет станет отличным решением для тех граждан, которые часто получают переводы в евро или долларах

Итак, в зависимости от цели выбирается тот или иной вид валютного счета:

- Текущий;

- Транзитный;

- Накопительный и депозит.

Анализируя вклады в Сбербанке, всегда необходимо учитывать сумму, способ открытия вклада, срок, если речь идет о депозите.

Текущий и транзитный

Когда физическое лицо открывает валютный счет, у него появляется текущий счет, который служит для расчетов внутри страны. Распоряжаться им очень просто. Для этого существует удобный сервис Сбербанк Онлайн, он позволяет отправлять деньги на другие валютные счета.

Перед тем, как снять денежные средства, придется идентифицировать конкретную операцию. Клиенту понадобятся:

- Паспорт, чтобы подтвердить личность;

- Заявление на снятие денег (оформляется на месте);

- Документы, подтверждающие платеж;

- Паспорт проводимой сделки (нужен только в некоторых случаях).

Когда сделка будет подтверждена, банк разморозит денежные средства, имеющиеся на транзитном счете, а затем переведет их на карту заявителя или основной валютный счет. Далее деньгами можно будет распоряжаться, как обычно.

Накопительный счет и депозит

Сбербанк предоставляет возможность физическим лицам открыть депозит на срок от 3 месяцев до 3 лет, чтобы не только сберечь средства, но и приумножить их.

Рассмотрим ставки по вкладам:

- «Сохраняй» — от 0,35 до 2,0%;

- «Пополняй» — от 0,55 до 1,6%;

- «Управляй» — от 0,30 и до 1,5%.

Ставка определяется сроками размещения депозита и его размером. Вклад под названием «Сохраняй» служит исключительно для разового пополнения, он не подразумевает снятие средств с депозита и их внесение после открытия счета. Вариант «Управляй» дает возможность совершать любые операции с депозитом на протяжении всего срока действия.

«Сбербанк Инвестиции»: делаем первые шаги

С чего начать и как заработать? Куда вложить деньги в 2021 году? Первым делом надо стать клиентом Сбербанка и открыть счет. Инвестировать со Сбербанком можно через обычный брокерский счет или через индивидуальный инвестиционный счет (ИИС).

Важно понимать, что особенность инвестиционных вкладов Сбербанка — их непредсказуемость. Итогом вложений может стать крупная прибыль и ощутимый капитал, а может случиться и так, что ваши ожидания попасть в топ самых богатых людей в мире окажутся напрасными

На официальном сайте Сбербанка указано, что средний минимальный доход для инвестора составит 8 % при небольшом уровне риска.

Доход при инвестировании складывается из двух вещей: это дивиденды (часть прибыли компании, которую распределяют между держателями акций) и прибыль от продажи ценных бумаг (разница между ценой продажи и покупки).