Основные модели пенсионных выплат

В 2002 году стартовала пенсионная реформа. По ней первоначально было задумано, что пенсия должна состоять из 3-х частей:

- базовой, которая являлась основой для начислений выплат ПФР;

- страховой, зависящей от имеющегося трудового стажа;

- накопительной, которой сможет пользоваться только поколение, начиная с установленного законодательством возраста.

Такая модель начисления пенсии действовала до января 2015 года. С этого времени составляющими частями пенсионных начислений стали:

- страховая;

- накопительная.

Первая составляющая положена всем, а последняя предназначается лицам моложе определенного возраста.

Основные модели формирования пособия по старости

На данный момент существуют две модели формирования пособия по старости. Причем перечисления по каждой из них средств в ПФР с заработка составляет 22%.

1 модель. Страховая + накопительная составляющие

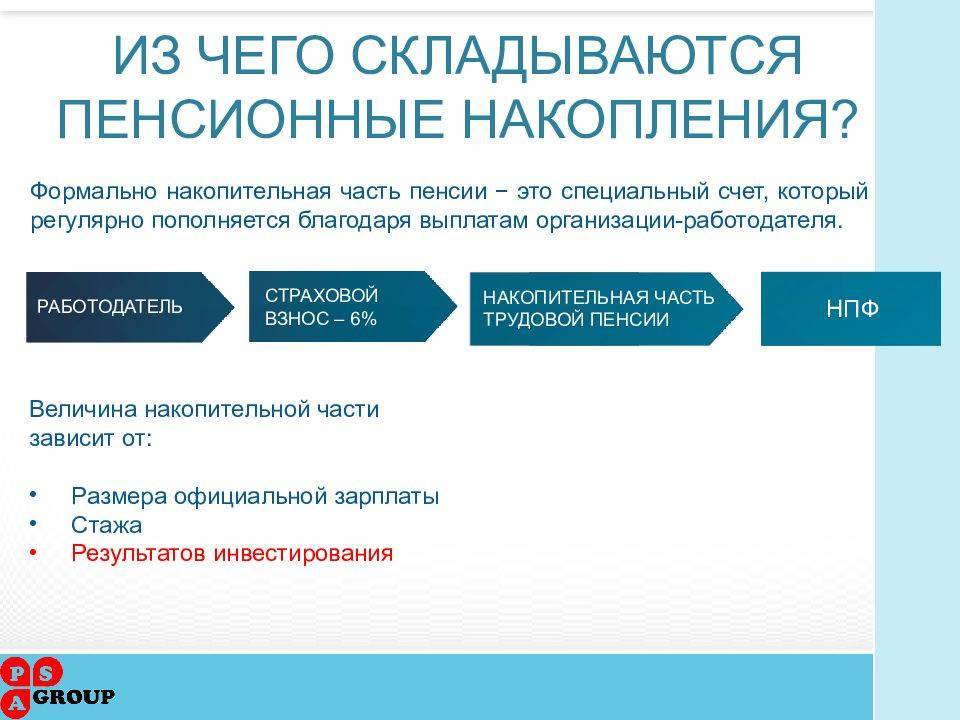

Основой для выплат пенсионерам считается страховая часть. Она гарантирована всему трудящемуся населению страны. На ее размер оказывает непосредственное влияние экономическое положение и инфляция. В данной модели из 22% только 16% поступают на образование страховой составляющей пенсии

Оставшиеся суммы в виде 6% поступают в накопительную часть, являющуюся основой формирования индивидуального счета в ПФР. Размер будущих выплат в старости напрямую зависит от величины собранных средств на этом счете и месте их вложений. Также любое лицо, заботясь о своем материальном положении в старости, может добровольно делать денежные перечисления на этот же счет. На него же будут поступать суммы, получаемые в результате инвестиционных вложений в выбранные ПФ как государственные, так и негосударственные.

Количество людей, выбравших накопительную пенсию

Такая «комбинированная» модель считается наиболее выгодным вариантом, так как ее составляющие образуются из суммы, предоставляемой пенсионеру из бюджета, и величины его собственных отчислений в ПФР.

2 модель. Страховая

Данная модель предлагается только для поколения, появившегося на свет до 1967 года. Все 22% отчислений идут на образование страховых пенсионных выплат.

Различия между страховой и накопительной частью

Какие различия межу страховой и накопительной пенсией

Разобраться, в чем состоит отличие между 2 составляющими частями, можно рассмотрев источники их образования, правила начисления, а также возможность наследования.

| Виды отличия | Накопительная | Страховая |

|---|---|---|

| Правила начисления | Расчет исчисляется в денежном выражении и определяется размером индивидуального счета, сумма которого составляется перечислениями работодателя (для лиц, начиная с 1967 года рождения) и добровольными взносами каждого на свой счет | Разработана сложная балльная система начислений, в зависимости от которой лицу, достигшему возраста выхода на заслуженный отдых, государство гарантировано предоставляет денежные выплаты по старости |

| Источники образования | Доходы инвестиционных фондов (государственных и негосударственных) | Отчисления в ПФР всего работающего на данный момент населения страны |

| От чего зависит повышение | Повышение основывается на доходности инвестиционных организаций | Индексация для всех одинаковая и зависит от инфляции |

| Наследование | Имеется возможность | Невозможно |

Главным отличием составляющих частей пособия по старости является правила их начисления. Суть страховой пенсии заключается в том, что денежные выплаты сегодняшним гражданам, достигшим установленного законом возраста, производятся из отчислений активного на данный момент населения страны, которые поступают в ПФР. Другими словами, работающие граждане обеспечивают деньгами сегодняшних пенсионеров. При этом для учета индивидуального вклада каждого работника на страховой счет вносится информация о баллах, которые он заслужил в соответствии с установленными критериями.

Накопительная часть весь период до наступления пенсии конкретного лица вкладывается в различные инвестиционные фонды с целью ее увеличения. Когда подойдет время, внесенные ранее суммы будут выплачиваться гражданину по выбранной им схеме. Таким образом, данная часть пенсии представляет собой более гибкую систему, в которой все зависит от величины вложений и полученного дохода от этого. Накопительная часть дает возможность получать более высокие выплаты в старости.

Основные критерии начисления пенсий

Особенности

Накопительная часть пенсии имеет ряд существенных отличий от страховой части. В частности, к ним относятся:

- Отсутствие индексации размера накоплений на уровень инфляции. Средства, накопленные на индивидуальном счете, могут инвестироваться компанией, в которой они хранятся, с целью получения прибыли. В том случае, если доход от вложения денег действительно будет получен, его часть будет начислена на счет вкладчика. Однако размер таких начислений не регламентируется никакими документами и напрямую зависит лишь от успешности инвестирования.

- Получить накопленные средства можно лишь после достижения гражданином определенного возраста – 55 лет для женщин и 60 – для мужчин.

- НЧ пенсии выдается пенсионеру в виде единовременной выплаты, причем ее размер, с учетом процентов, начисленных управляющей компанией, может быть весьма существенным. Потратить полученные средства пенсионер может на любые цели по своему усмотрению – законодатель не устанавливает на этот счет никаких ограничений.

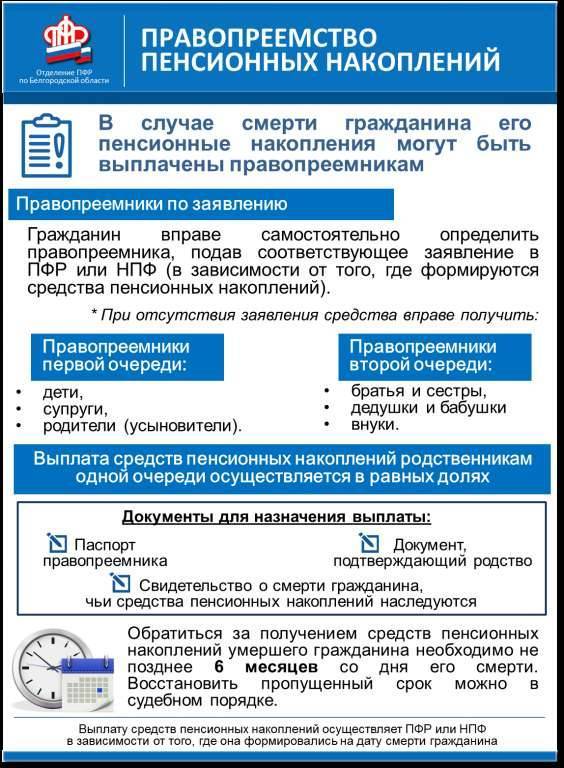

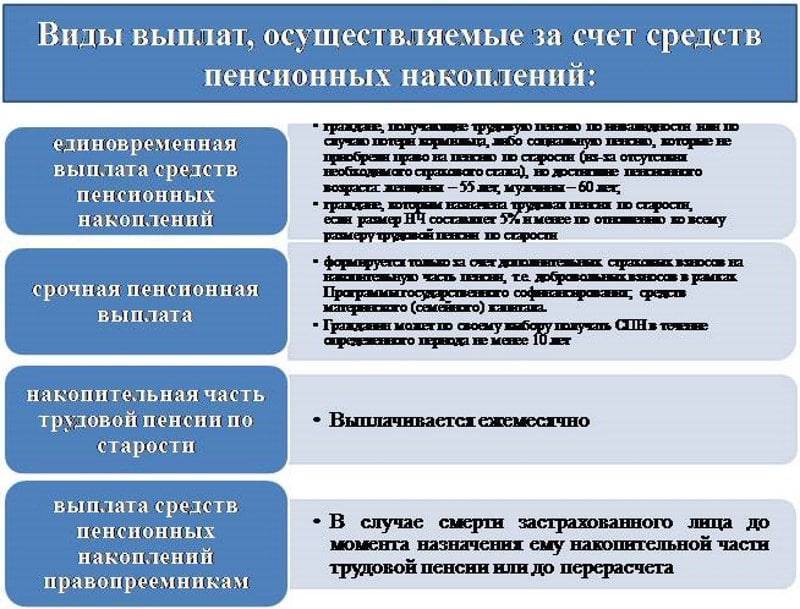

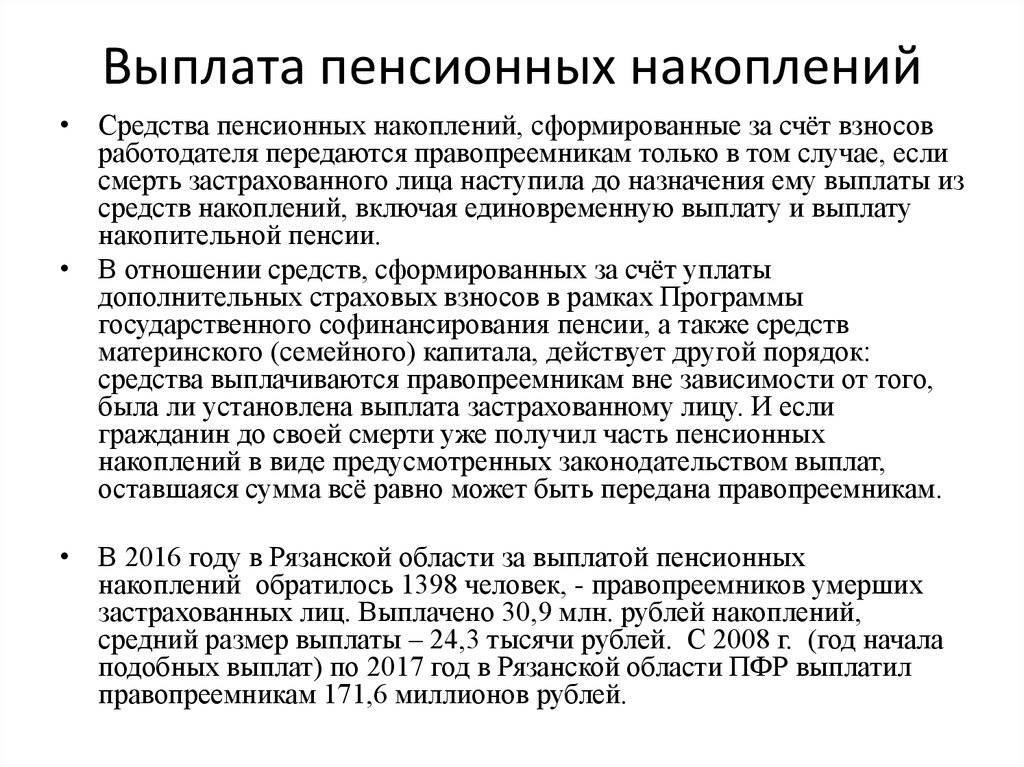

- В случае преждевременного ухода из жизни застрахованного лица, получить причитающиеся ему пенсионные накопления смогут его наследники.

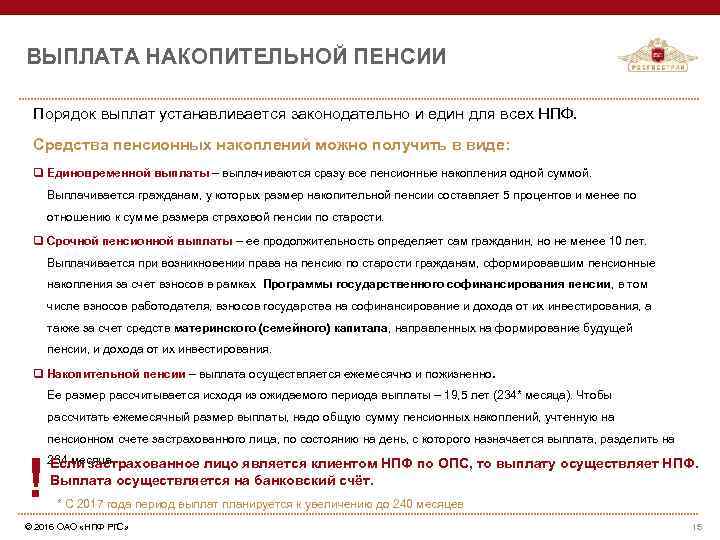

Помимо единовременной выплаты законом предусмотрены еще два вида выплат: срочная пенсионная выплата и выплата накопительной части пенсии в виде пенсии по старости.

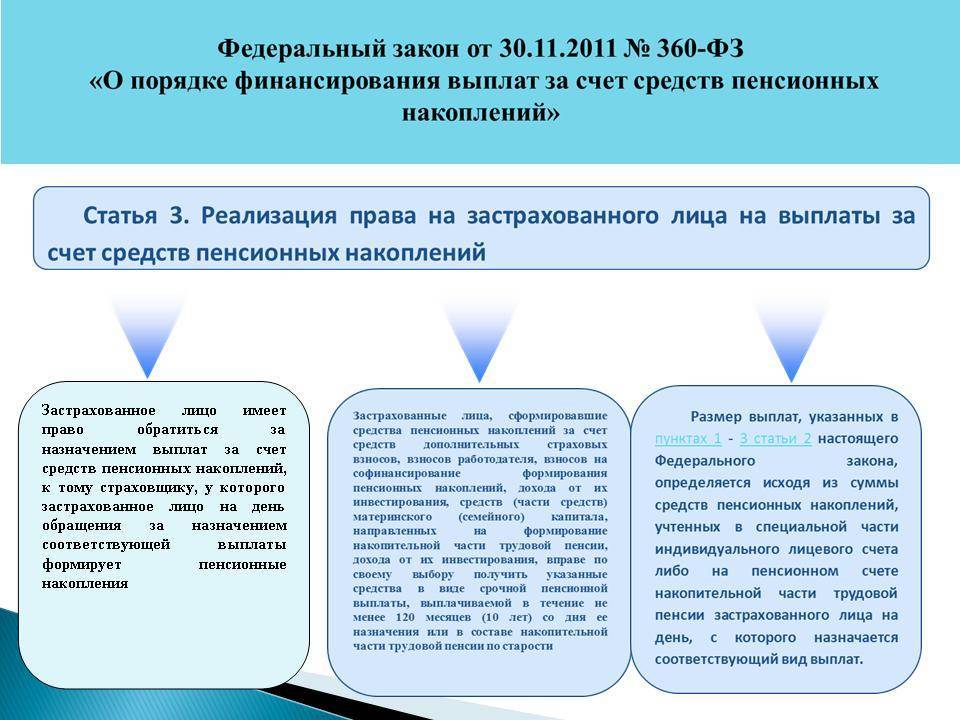

Для того чтобы воспользоваться своим правом на начисление таких выплат, гражданин может обратиться в управляющую компанию или негосударственный пенсионный фонд, осуществляющий хранение средств, с заявлением о назначении одной из следующих выплат:

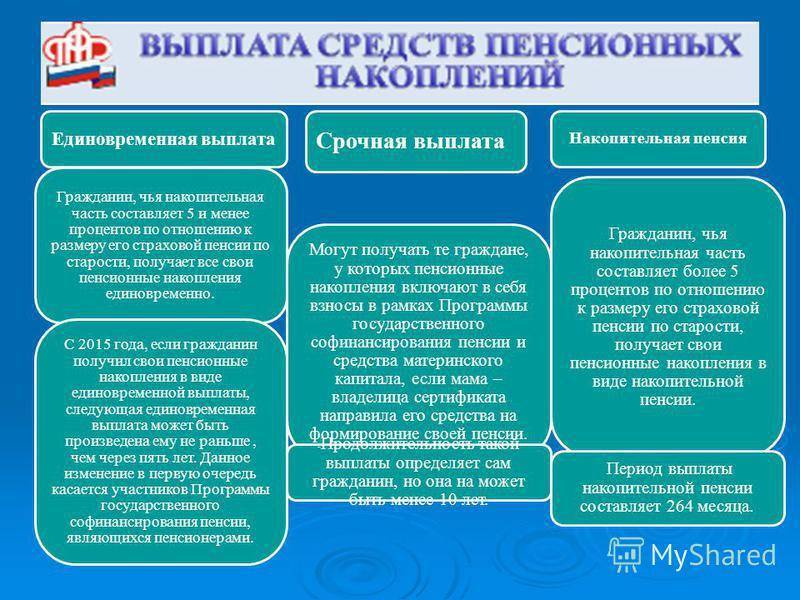

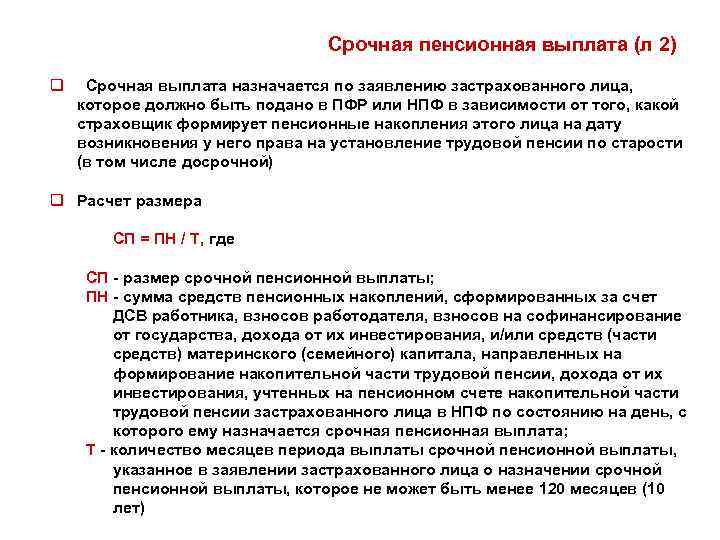

Срочная выплата

Ее могут получить лишь те лица, которые добровольно переводили собственные средства на свой накопительный счет, а также женщины, перечислившие на него средства материнского капитала. Такая выплата осуществляется в виде ежемесячного перечисления денежных средств на протяжении временного периода, установленного самим пенсионером. Этот срок не может превышать 10 лет с момента наступления страхового случая. Расчет размера ежемесячной выплаты производится очень просто – сумма накоплений делится на число временных периодов, в которых будет производиться выдача денежных средств.

Ежемесячные выплаты, производимые до конца жизни пенсионера

Расчет размера такой выплаты рассчитывается управляющей компанией индивидуально для каждого конкретного страхового случая.

Какие категории граждан могут обратиться за выплатой НЧ?

Обратиться за выплатой накопительной части пенсии могут мужчины 1953-1966 гг. рождения, а также женщины 1957-1966 гг. рождения, за которых работодатели в период с 2002 по 2004 год уплачивали страховые взносы в размере 2%, а также пенсионеры 1967 года рождения и моложе.

Итак, накопительная часть пенсии – это совокупность денежных средств, хранящихся на индивидуальном счете лица, являющегося участником системы пенсионного страхования. Пополнение счета производится за счет средств работодателя, а также за счет добровольных взносов работника, в том числе и за счет средств материнского капитала (в том случае, если полученный сертификат был использован именно для финансирования будущей пенсии).

Кроме того, на этом же счете хранятся средства, перечисленные застрахованному лицу в рамках программы государственного софинансирования пенсии. Выдача средств производится в виде единовременного платежа, срочной выплаты или ежемесячных выплат, размер которых рассчитывается индивидуально для каждого конкретного случая.

Может ли быть приостановлена и потом возобновлена согласно закону

Перечисление ежемесячных страховых сумм может быть приостановлено, если присутствуют такие обстоятельства:

- Пенсионер выехал за границу для постоянного проживания.

- При завершении сроков обучения, отсутствии справок в случае с потерей кормильца.

- Иностранец просрочил время, когда надо было обратиться за продлением основного документа.

- На почте или со счёта в банке перестали получать начисления.

Если реакция со стороны гражданина отсутствует – контролирующие органы вправе отказаться совсем от выплат каких-либо компенсаций.

Возобновить перечисления тоже можно. Например – когда подают соответствующее заявление, а также передают документы, которые доказывают позицию составителя. После этого гражданину должны выплатить все суммы, которые раньше им не были получены.

Что такое накопительная пенсия

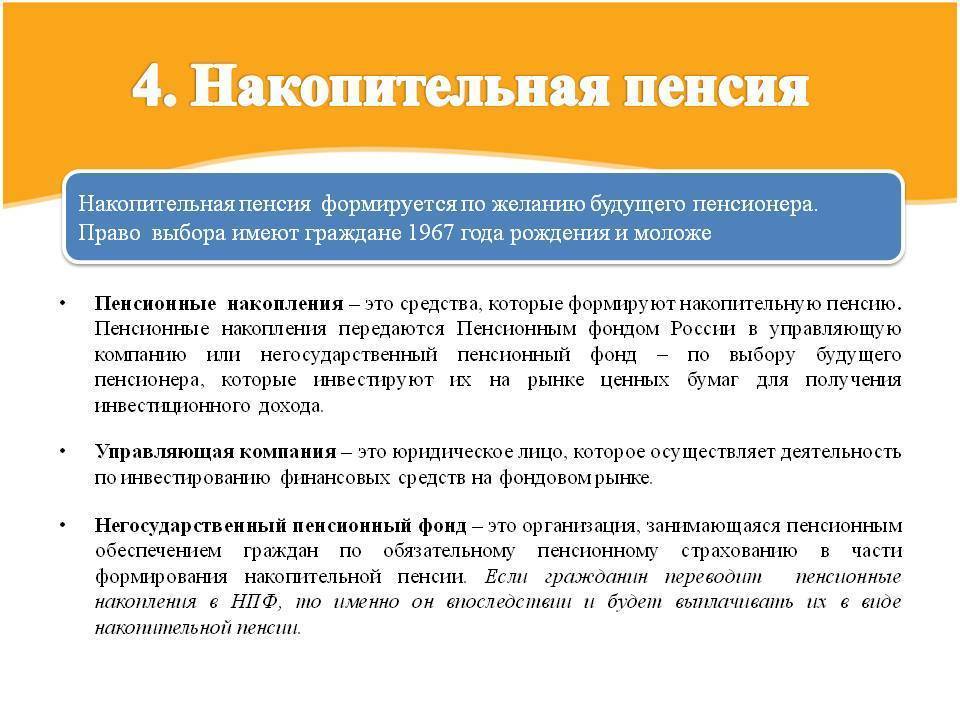

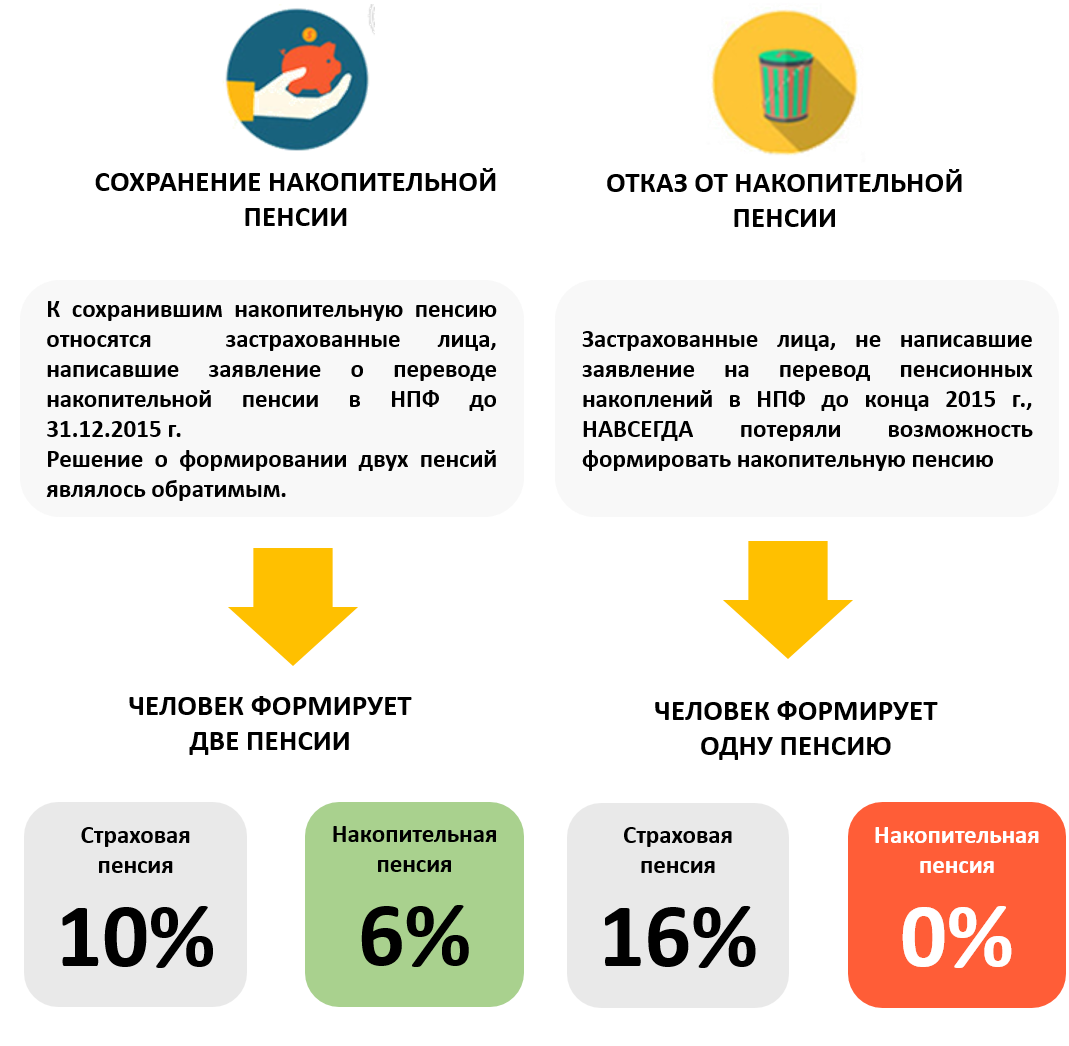

Чтобы понять, откуда она берется, напомню коротко основы формирования пенсионного обеспечения в России. На сегодня оно по выбору будущего пенсионера состоит из страховой части или страховой и накопительной. По первому варианту отчисления в размере 22 % с заработка работника полностью направляются в ПФР. По второму варианту 16 % – в ПФР, а 6 % – в государственные или негосударственные компании, которые будут управлять нашим пенсионным капиталом.

Особенность накопительной части – возможность получения ежегодного дохода от инвестирования денег в низкорискованные инструменты (ОФЗ и корпоративные облигации, акции “голубых” фишек, банковские депозиты и прочее). Но стоит помнить, что доход никто не гарантирует, вполне может быть и убыток. Другое преимущество – передача неизрасходованных средств по наследству.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

До 2020 года второй вариант распределения пенсионных отчислений не работает, потому что бюджета Пенсионного фонда не хватает для содержания с каждым годом увеличивающегося числа пенсионеров в стране. Временно все средства от наших зарплат направляются в страховую часть и идут на текущие пенсии. Началась такая история с 2014 года.

Люди, которые успели поработать до этого года, смогли что-то скопить на своих индивидуальных счетах. Например, мой трудовой стаж сейчас почти 21 год. Сумма накоплений – более 240 тыс. рублей. За 2018 год доход от инвестиций составил около 9 тыс. рублей. Пока не отменят мораторий, моя сумма в НПФ будет увеличиваться только на результат от инвестирования. Текущие отчисления от зарплаты туда не попадут.

Но мне отдыхать еще рано, поэтому я не задумываюсь о том, каким образом получу накопленные деньги. А вот тем, кто уже в ближайшее время уходит на заслуженный отдых, надо узнать нюансы.

А кто, вообще, смог что-то накопить? Это:

- люди, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., если они официально работали в 2002 – 2004 годах;

- участники Программы софинансирования;

- люди, которые перевели материнский капитал на счет будущей пенсии.

Получается, что не все граждане имеют пенсионные накопления. Если вы не нашли себя ни в одной категории, то накопительной части у вас нет. А чтобы точно быть уверенным в накопленной сумме, надо ее найти в той организации, которой вы доверили свои финансы.

Я это сделала на сайте своего НПФ – Сбербанка. Если вы тоже перевели деньги в негосударственный фонд, то в личном кабинете можете увидеть всю информацию о пенсионных деньгах, результатах и направлениях инвестирования средств. То же самое касается и управляющей компании.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Другой способ – личный кабинет ПФР. Там есть данные о состоянии вашего лицевого счета и компании, которой вы доверили пенсионные деньги. И конечно, портал Госуслуги готов направить вас к нужной информации.

Источники формирования накоплений:

- Обязательные отчисления с заработка.

- Добровольные дополнительные отчисления работником или работодателем.

- Средства материнского капитала.

- Программа софинансирования.

Кому положены выплаты:

- гражданам и негражданам РФ, но проживающим более 15 лет в стране и застрахованным в пенсионной системе России;

- имеющим пенсионные накопления;

- достигшим возраста 55 лет для женщин и 60 лет для мужчин;

- имеющим право на досрочный выход на пенсию;

- получившим право на страховую пенсию с учетом стажа и индивидуального коэффициента;

- правопреемникам, если раньше срока уйдет из жизни застрахованный человек.

Требования по возрасту для получения накопленных денег на пенсионном счете оказались ниже, чем для получения страховой пенсии по последней реформе. Это значит, что получить накопления можно раньше повышенного законом возраста выхода на пенсию.

Правила выбора НПФ

В качестве места размещения средств разрешается выбрать негосударственную компанию. Решение допускает корректировку раз в 5 лет без последствий. При более частой смене компании нужно приготовиться к потере доходов от инвестиций. Выбирая НПФ для сотрудничества, нужно ориентироваться:

- На рейтинг надежности. Хорошим ориентиром здесь станут исследования Эксперта РФ или Национального рейтингового агентства. Фирмы с отозванным рейтингом не заслуживают большого доверия.

- На возраст. Более стабильными считаются компании, работающие с 1998 года, поскольку они смогли доказать способность держаться на плаву в сложных экономических условиях.

- На доход. Способность НПФ проводить успешные финансовые операции отразится на доходе с денежных накоплений.

- На учредителей. Если во главе компании лежат руководителю крупных известных предприятий, она более надежна по сравнению с организациями, возглавляемыми малоизвестными лицами.

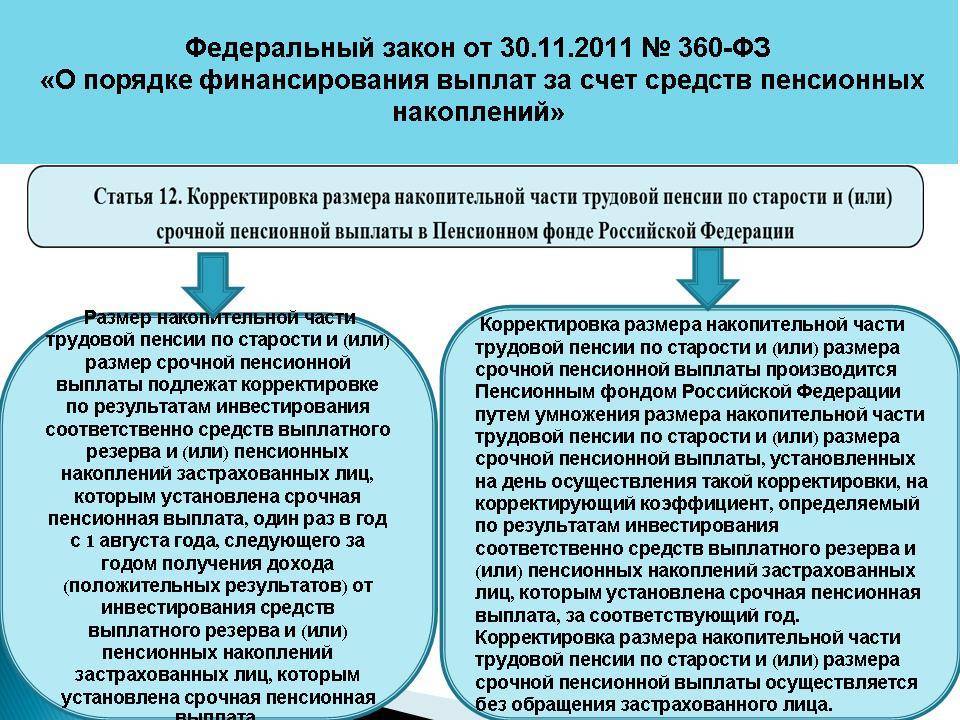

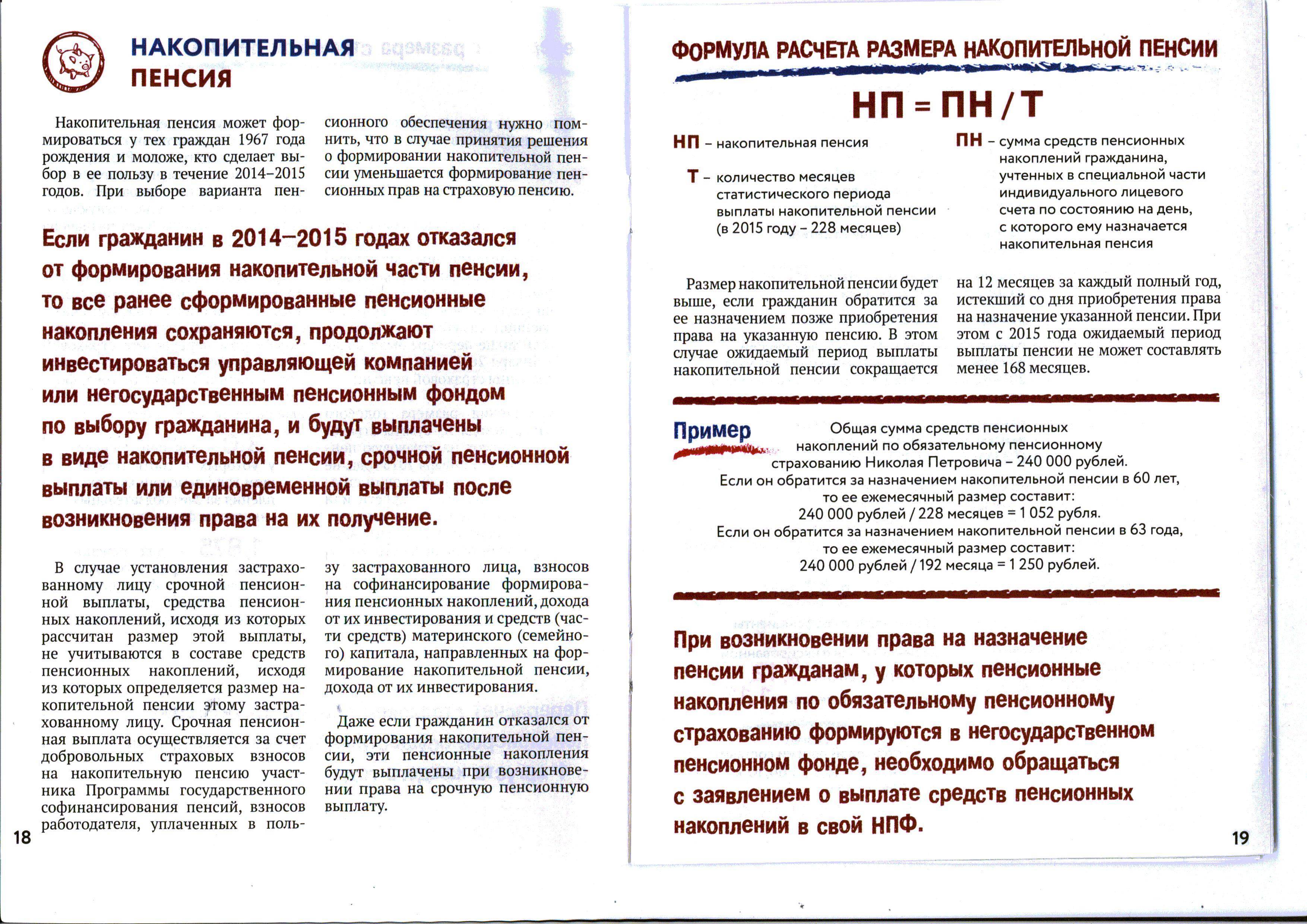

Как федеральный закон определяет размер накопительной пенсии

Размер выплат определяют по состоянию на день, когда гражданин обратился за получением денег. Учитывают всю сумму, которая образовалась на накопительном счёте. Специальная часть индивидуального лицевого счёта тоже внимательно изучается при наличии.

В состав пенсионных накоплений также включают:

- Результаты инвестирования.

- Материнский капитал, часть которого расходовалась в этом направлении.

- Взносы на софинансирование.

- Взносы со стороны работодателя в пользу застрахованного лица.

- Дополнительные страховые взносы.

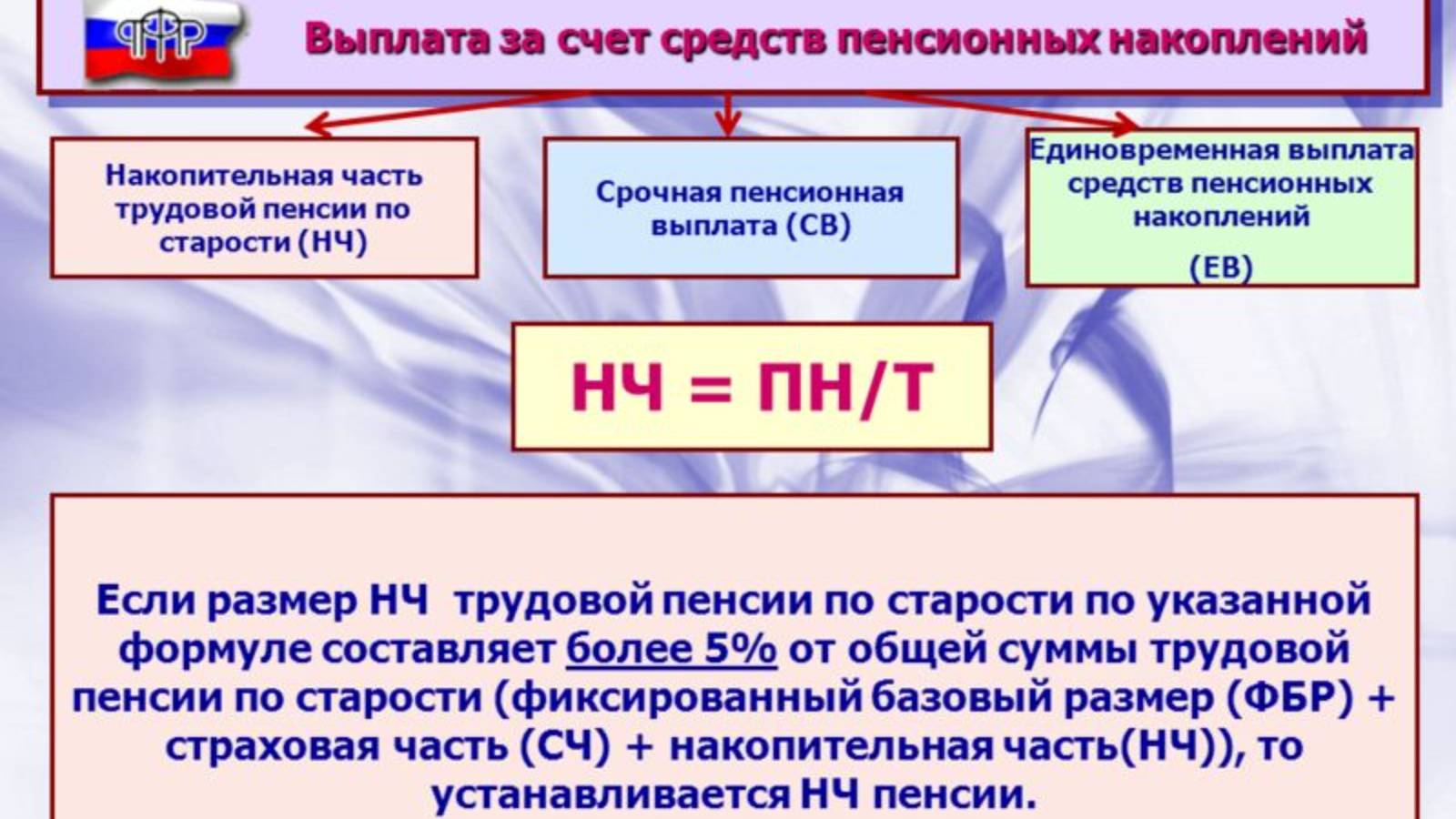

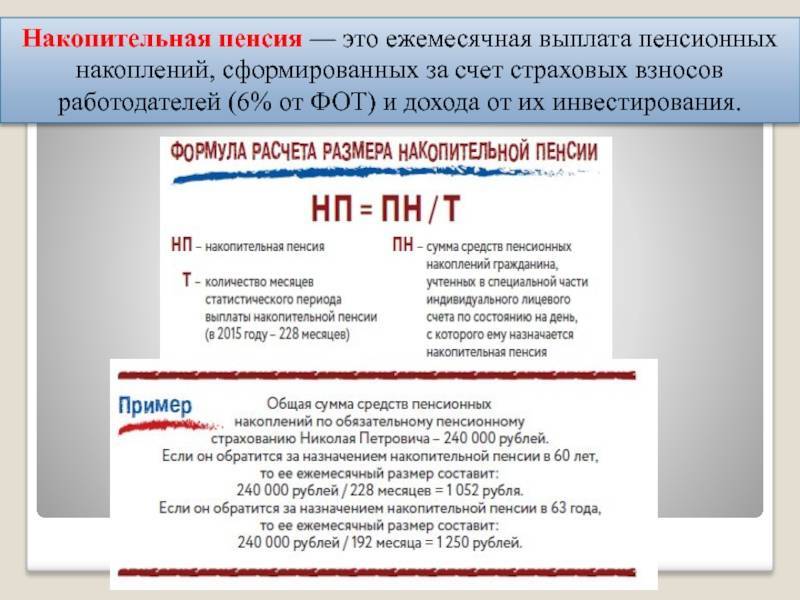

Для определения размеров используют такую формулу:

НП = ПН/Т

НП обозначает саму накопительную пенсию.

ПН – пенсионные накопления, рассчитанные из всех показателей, которые упомянуты ранее. Т – количество месяцев, на протяжении которых будут получены деньги. Ожидаемый период могут сократить на полный год, если клиент обратился за деньгами позднее.

Можно ли досрочно получить накопления — условия и варианты

Все большее количество людей интересует, можно ли снять свою накопительную часть пенсии до выхода на заслуженный отдых. Накопительная часть пенсии составляет 6% от всех перечислений в Пенсионный Фонд. Для каждого человека открывается специальный счет для таких средств. Также застрахованные лица могут делать взносы как из: средств материнского капитала, так и по программе государственного софинансирования. Подробнее о том, кто и когда может получить НЧП, можете узнать из нашей статьи.

Любой человек может досрочно оформить свою накопительную пенсию. Об этом говорится в действующем законодательстве. Как показывает практика, на деле такой возможностью можно воспользоваться лишь в некоторых случаях, соблюдая следующие условия.

- Граждане, пенсионный возраст которых наступит не позднее, чем через 2 года.

- Лицо, выходящее на пенсию должно быть официально безработным и зарегистрированным в центре занятости.

- Человек, желающий получить досрочную пенсию по состоянию здоровья. Для этого нужно предоставить медицинское заключение, в котором подтверждается то или иное заболевание, которое служит препятствием для выполнения своих профессиональных обязанностей.

- Человек должен иметь трудовой стаж. Для мужчин он должен составлять 25 лет, а женщины смогут рассчитывать на пенсионные начисления после 20 лет работы.

Рассмотрим подробнее конкретные вопросы, встречающиеся наиболее часто.

Как забрать из НПФ?

В соответствии с Федеральным Законом № 424, накопительные средства – это выплаты страховых взносов работодателей за своих сотрудников. Если человек еще не является пенсионером или его накопления хранятся в НПФ, то он может получить их досрочно. Чтобы получить такие перечисления, нужно обратиться в Негосударственный Пенсионный Фонд по месту прописки, и написать заявление, приложив к нему все необходимые документы. Как правило, порядок выплат в НПФ устанавливает сама организация в следующих случаях. О том, как работающему пенсионеру получить накопительную часть пенсии, можете узнать тут.

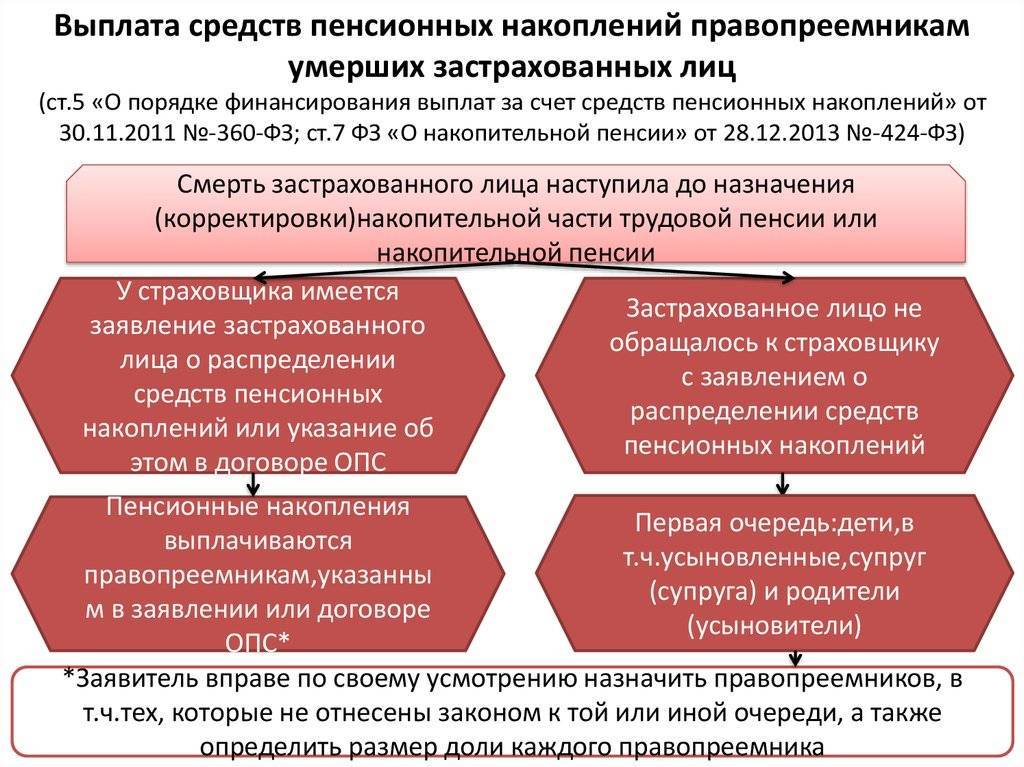

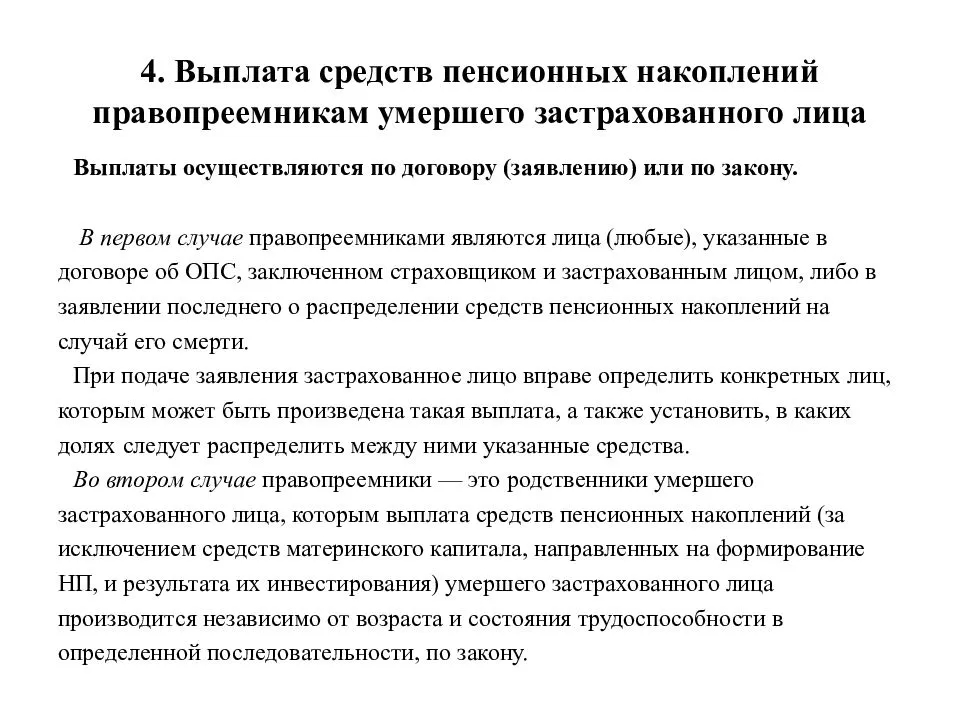

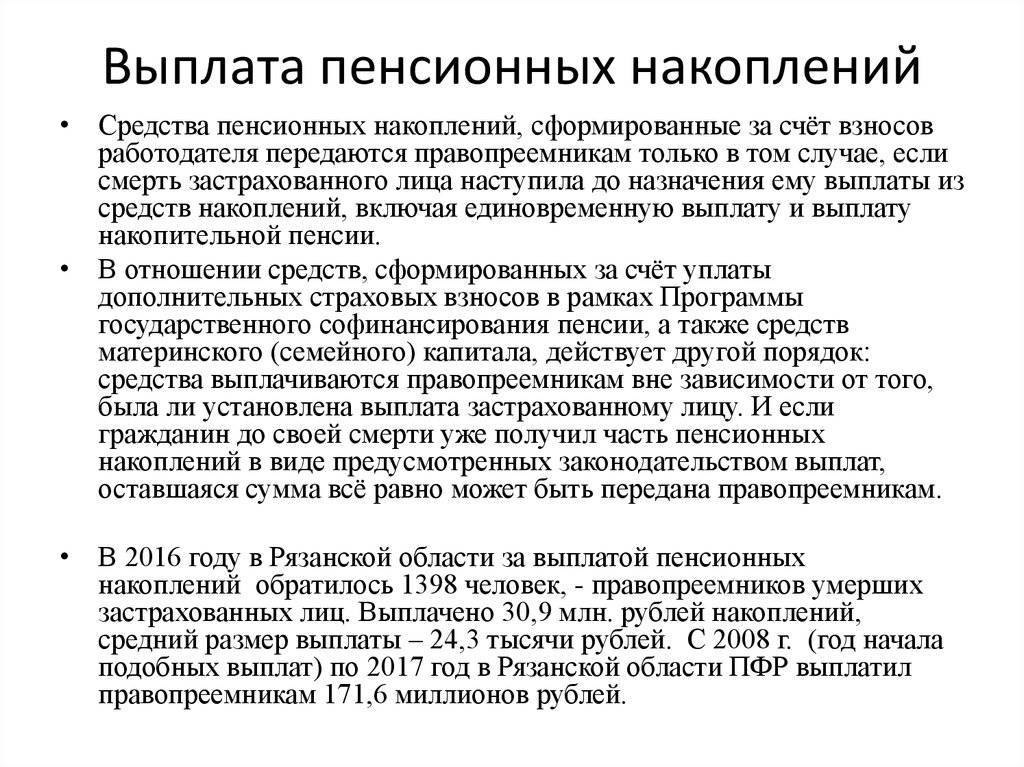

- В случае смерти застрахованного лица. Правопреемники, то есть дети и другие близкие родственные лица накопления лица, если тому была установлена, но еще не выплачена пенсия, а также до установления выплат за счет средств пенсионных накоплений.

- Для людей, которые занимают государственные и муниципальные должности, начисления этого вида рассчитываются немного по-другому. Ожидаемый период выплат уменьшается на сумму месяцев на период с того дня, когда человек находится в возрасте, дающем основание для страховой части пенсии по старости и до дня достижения пенсионного возраста для госслужащих.

- Скачать бланк заявления на выплату накопительной части пенсии в НПФ

- Скачать образец заявления на выплату накопительной части пенсии в НПФ

Возможно ли единовременное снятие, если владелец счета пока не пенсионер?

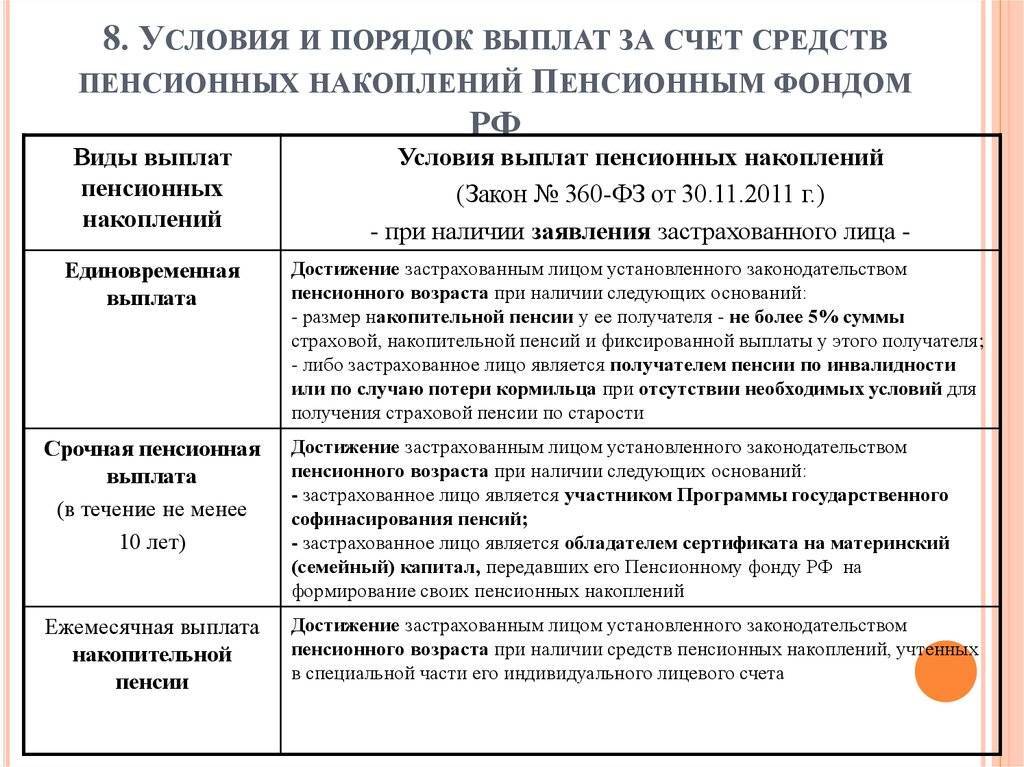

Когда речь идет о накопительной части выплат, то следует знать, что она существует лишь для тех граждан, которые родились до 1967 года. Единовременные средства могут получить определенные группы граждан.

- Люди, накопительная часть выплат которых составляет менее 5%.

- Инвалиды I, II и III групп.

- Лица, потерявшие кормильца.

- Граждане, которые получают пенсию по программе государственного обеспечения.

Данные категории людей имеют право на досрочное получение своих накоплений. Более подробно о выплатах накопительной части пенсии, узнаете из данной статьи.

Допускается ли забрать частями, если вы еще не пенсионер?

Бывает, что возникают такие ситуации, которые требуют досрочного назначения перечислений с фонда либо снятие средств частями. Для отдельных страховых случаев нужно подать документы, которые бы подтверждали неординарную ситуацию.

- Получение инвалидности. Согласно п.1 ч. 4 Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 N 360-ФЗ инвалиды I, II или III группы могут рассчитывать на свои денежные пенсионные накопления досрочно.

- Если семья потеряла единственного кормильца, то она вправе рассчитывать на часть выплат, если кормилец работал хотя бы один день в жизни и работодатель вносил за него налоговые взносы. Если кормилец являлся военнослужащим или космонавтом, то семья также может получить частичные выплаты. Это касается и пострадавших в техногенных и радиационных катастрофах.

Выплата накопительной части пенсии

После обращения за выплатой застрахованному лицу рассчитают ежемесячные начисления. Для получения средств предусмотрено несколько схем:

- Единовременная выплата. Выдача всех накоплений производится одной суммой.

- Срочная. Продолжительность выплат определяет владелец счета, но она не может быть меньше 10 лет.

- Пожизненная. Выплаты производятся ежемесячно.

Кто может получить

Право на получение накопленных средств предусмотрено законодательством для категорий граждан, у которых соблюдены одновременно условия:

- застрахованные лица были трудоустроены, и за них работодатель с заработной платы перечислял страховые взносы в пенсионный фонд;

- наступил страховой случай;

- на момент оформления пенсии существует остаток средств на личном счету.

Когда можно получить

Время обращения застрахованных граждан за оформлением начисления накоплений не регламентируется законодательством, а сроки получения (назначения) выплат установлены такие:

- следующая дата за днем подачи заявления и пакета документов.

- следующая за днем увольнения дата, если заявление написано на протяжении 30 дней после прекращения трудовых отношений с работодателем.

Как получить досрочно

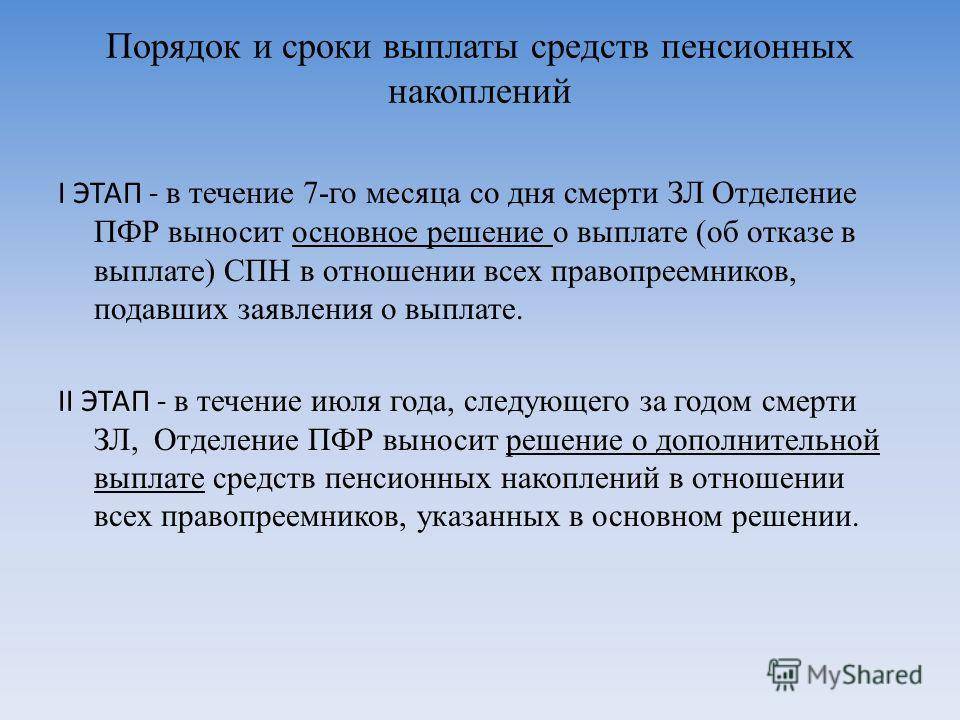

До достижения страхового возраста оформить досрочную пенсию можно по случаю установления инвалидности. Досрочное получение возможно при наступлении смерти застрахованного лица. Получить накопления умершего могут правопреемники – лица, указанные в заявлении в ПФ. При отсутствии такого документа право получения имеют наследники – близкие родственники в случае оформления заявления в течение 6 месяцев со дня смерти.

Возврат накопительной части пенсии

Кто может получить накопительную часть пенсии единовременно согласно законодательству? Такие выплаты предусмотрены:

- Для лиц, получающих страховые выплаты по инвалидности, при потере кормильца или по социальному обеспечению (у которых по достижении пенсионного возраста не хватает трудового стажа или пенсионных баллов)

- Для граждан, у которых рассчитанный размер накопительных начислений составляет 5% и менее от размера трудовых выплат.

Виды накопительной пенсии

Главным отличием накопительной и страховой пенсии является её независимость от величины стажа и от количества баллов ИПК. Правом на её получение обладает всякий человек, достигший пенсионного возраста, и имеющий личный накопительный счёт. Осуществляться выплаты могут несколькими способами:

- Бессрочным.

- Срочным.

- Единоразовым.

Бессрочная

Данная разновидность накопительных выплат производится в течении всей жизни пенсионера

При этом абсолютно не важно, сколько он проживёт после назначения платежей. Пенсия будет выплачиваться ему ежемесячно всё это время в определённых величинах, подлежащих регулярной корректировке

Плюсом бессрочных выплат является то, что они не прекращаются даже в случае окончания денег на накопительном счёте.

Срочная

Такие выплаты производятся в течении определённого времени. Временной период устанавливается самим получателем пенсии, но он не может быть меньше десяти лет. Расчёт размера выплат здесь производится путём деления накопленной суммы на количество месяцев, в течение которых должно выплачиваться денежное содержание.

И бессрочный, и срочный, вариант выплаты пенсии выбирается получателем в добровольном порядке, по личному усмотрению. Срочные выплаты по своему размеру больше бессрочных, поэтому большинство пенсионеров выбирают именно этот вариант.

Единовременная

Третья разновидность выплат – единовременная. В данной ситуации все пенсионные накопления выдаются единой суммой. Многие пенсионеры предпочли бы именно такой вариант: получить деньги единой суммой. Но, единовременная выплата доступна не каждому пенсионеру, а только отвечающим определённым условиям.

Какие документы нужны для оформления?

Для оформления пенсионных выплат необходимо подготовить следующие документы:

- соответствующее заявление;

- паспорт или вид на жительство (для иностранных граждан);

- страховое свидетельство;

- официальный персональный документ, содержащий записи о трудоустройстве гражданина;

- реквизиты банковского счета.

Если пенсионные накопления формировались не в государственном фонде, то список документов может отличаться. Также дополнительные справки могут потребоваться при оформлении единовременной или срочной выплаты.

Виды и способы получения

Законодательством установлено четыре способа получения денежного пособия: бессрочно, срочно, досрочно и единовременно.

Самый распространенный вид выплат – бессрочный. Накопленные средства распределяются на определенное количество месяцев, которое рассчитывается с учетом средней продолжительности жизни граждан. Каждый год проводится перерасчет пенсии. Таким способом накопленные средства может получать любой гражданин, имеющий пенсионные накопления, объем которых превышает 5% от общей суммы пенсионных выплат.

Особенности выплаты накоплений

Особенности выплаты накоплений

При выборе срочного способа, количество месяцев, в которые будут выплачиваться средства, определяется лицом, имеющим право на пенсию.

Досрочно можно оформить пособие только, если лицо вышло на пенсию по льготным условиям. В противном случае, нельзя обналичить средства до получения права на пенсию по старости. Льготы имеют следующие категории людей:

- работающие на крайнем Севере;

- имеющие профессии, связанные со значительными нервно-психическими нагрузками;

- работники спасательной службы;

- работающие на подземных работах, на работах с вредными условиями труда и в горячих цехах;

- работники лабораторий, имеющие дело с радиацией и вредными веществами;

- люди с ограниченными возможностями.

https://www.youtube.com/watch?v=QvrTZMI7UyU

Получить средства единовременно могут пенсионеры, которые относятся к одной из следующих категорий:

- люди с ограниченными возможностями;

- лица, потерявшие кормильца и получающие соответствующее пособие;

- получающие государственное пособие по старости минимального размера;

- лица, накопительные сбережения которых составляют менее 5 % от общей пенсии.

После подачи соответствующих документов и заявления, в течение месяца пенсионный фонд рассматривает заявку и принимает решение.

Накопительная пенсия – это часть пенсионных выплат, сформированных из личных накоплений. Получать такую пенсию могут только определенные категории лиц. На данный момент накопленные средства заморожены и выплаты временно не производятся.