Негосударственный пенсионный фонд – что это такое?

В Российской Федерации существует один государственный фонд (ПФР), кроме него появилось немало частных учреждений (НПФ). Будущим пенсионерам есть из чего выбирать.

Пенсионные накопления российских граждан претерпели преобразования: страховая часть осталась нетронутой, но накопительная подверглась блокировке. Гражданам предложили выбрать: либо вся сумма остается в страховой части, либо накопительную часть придется куда-либо перевести. Накопительная часть подразумевает, что деньги накапливаются, работают, приносят процент. То есть фактически государство отказалось предоставлять гражданам услугу накопления и процентного роста их денег. Право реализации этой услуги было отдано частным компаниям.

Задача негосударственных фондов – взять ваши деньги, пустить их в дело, получить прибыль, часть из которой забрать себе, вторую часть положить на счет клиента. Очевидна выгода и для компании, и для ее клиентов.

В стране развелось большое количество частных фондов. Одни имеют солидный доход и высокий рейтинг, другие скатились до банкротства. Будущим пенсионерам, людям пожилым и в большинстве случаев плохо разбирающимся в финансовой сфере, тяжело определиться, какой компании доверить деньги. Тем более с учетом того, что в последнее время стали создаваться ложные рейтинги НПФ. Подвохов много, поскольку в стране эта сфера деятельности сформировалась недавно, только начала развиваться.

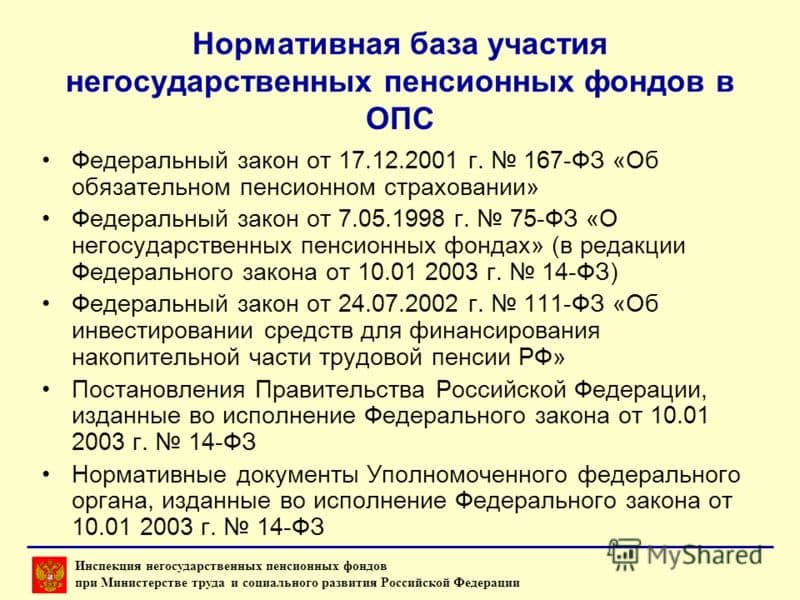

Негосударственные пенсионные фонды основывают свою деятельность на Федеральных законах «О негосударственных пенсионных фондах» №75-ФЗ и «О некоммерческих организациях» №7-ФЗ. Мониторинг финансовых операций осуществляется Банком России. Деятельность компаний возможна после получения лицензии.

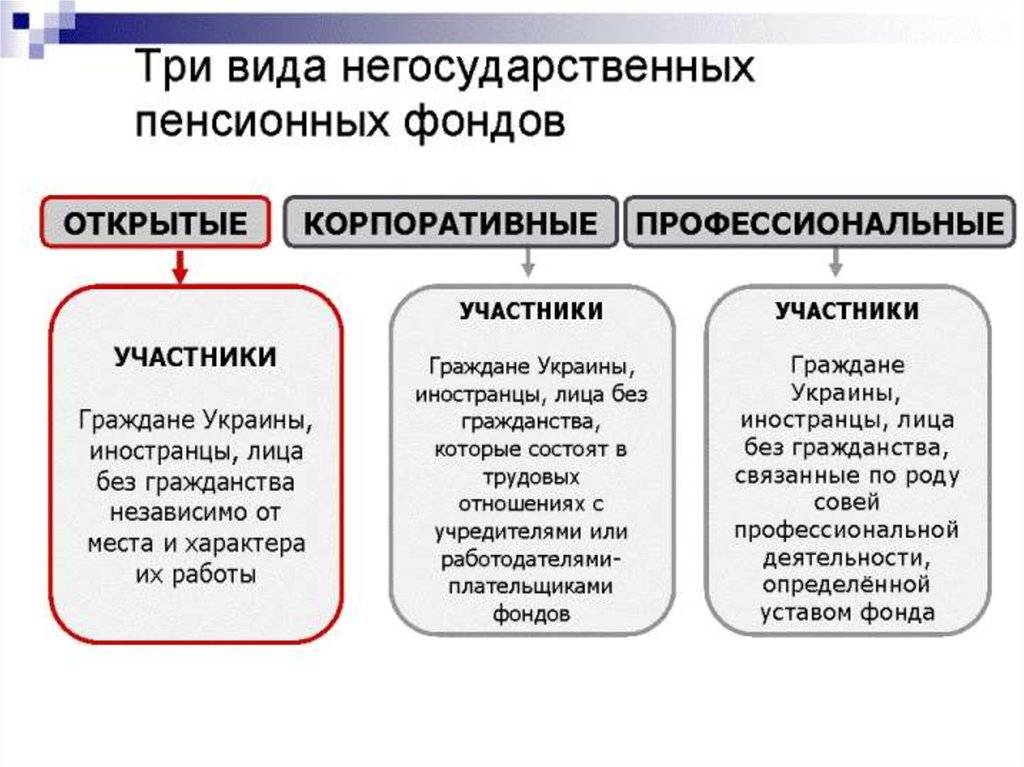

В России существуют 3 вида НПФ:

- открытые – доступные для всех граждан;

- корпоративные – созданные для коллективов конкретных предприятий или учреждений (участвовать могут как действующие, так и бывшие члены коллектива);

- профессиональные – созданные для граждан конкретной профессии (например, фонды моряков, работников МЧС, медицинских специалистов).

Плюсы и минусы негосударственного пенсионного фонда

Деятельность частных компаний, выполняющих функцию социального обеспечения граждан, контролируется законодательно. Вложения клиентов переходят в инвестиционные проекты, приносящие прибыль. У частных страховых организаций более широкий набор финансовых инструментов, поэтому и доходность гораздо выше, чем у государственного пенсионного фонда. Однако более высока и вероятность сокращения вложений, если инвестиционные проекты окажутся убыточными.

Из плюсов негосударственных фондов следует отметить:

- строгий контроль деятельности государством;

- развития офисная сеть, благодаря чему обеспечивается хороший уровень обслуживания;

- возможность разделения частей наследования по договору;

- возможность единовременного получения накопившейся суммы при достижении пенсионного возраста;

- возможность перехода из одного фонда в другой;

- страхование вложенных клиентами средств в обязательном порядке (если частник потеряет лицензию, то клиентские вложения перейдут в государственный фонд, причем индексация не проводится, проценты с инвестиций не снимаются);

- открытость финансовых манипуляций (клиенты могут наблюдать за изменением суммы вкладов и начислением процентов в своем аккаунте на сайте компании);

- высокие процентные начисления (большинство частных фондов предлагает вкладчикам годовое преумножение накопленных средств на 8 – 10%).

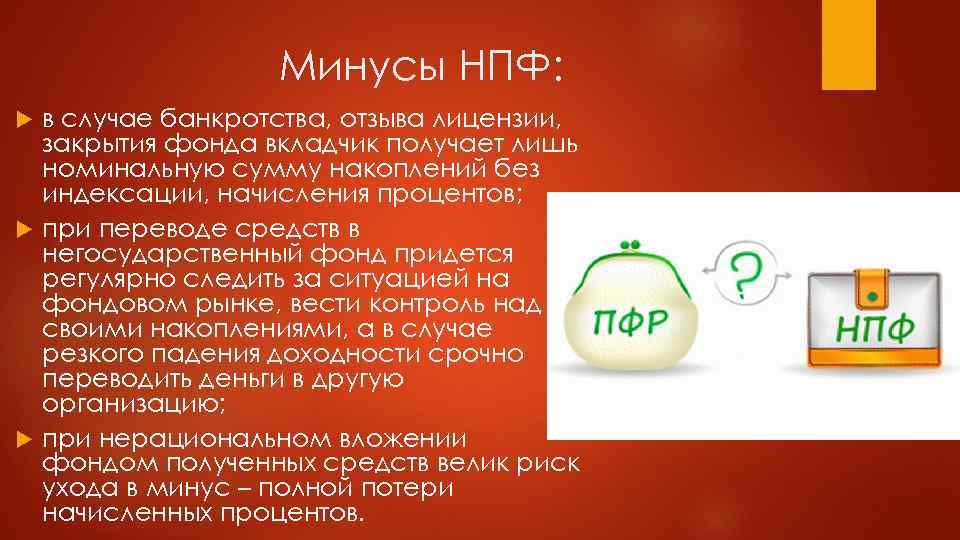

Из минусов следует назвать:

- вероятность мошенничества в инвестиционных проектах (также недостаточный рост накоплений из-за быстрой инфляции, то есть деньги обесцениваются быстрее, чем растут проценты);

- необходимость уплаты налога при получении денег (по статье 213.1 Налогового кодекса РФ «Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения», налогом облагаются пенсии, выплачиваемые клиенту на договорной основе между частной компанией и работодателем);

- вероятное сокращение количества частных страховых компаний (с 2020 года осуществляется введение ИПК (индивидуального пенсионного капитала) на основе НПФ, эти изменения подразумевают более строгие требования к коммерческим компаниям, следовательно, у многих фондов отберут лицензию).

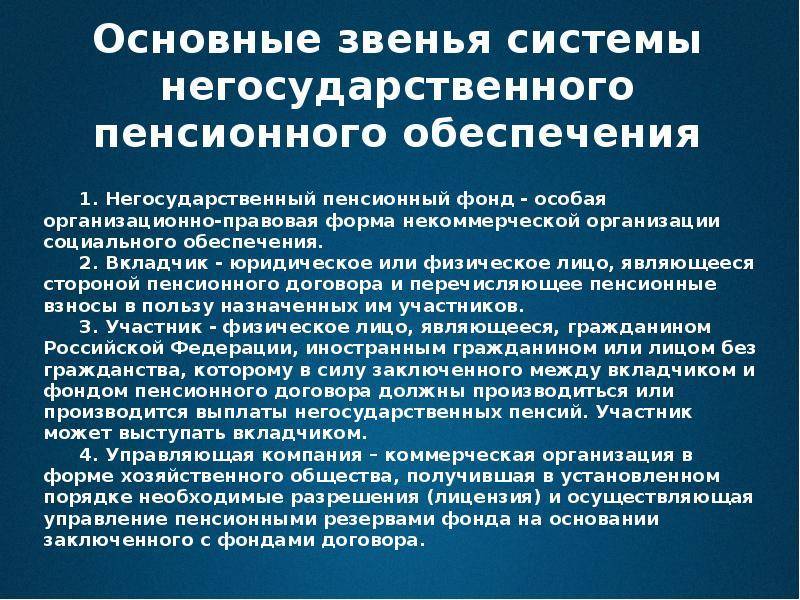

Как устроен НПФ

Отвечая на вопрос: что такое нпф, нужно сказать, что каждый фонд, находящийся на территории России, имеет строго определенную структуру. Его верховным отделом руководства является совет. Он состоит из всех создателей и директоров фонда.

Помимо этого обязательно работу компании контролирует попечительский совет, в который входят официальные делегаты вкладчиков. Именно они безвозмездно занимаются защитой интересов будущих пенсионеров.

По истечению каждого года деятельности, НПФ обязан предоставить всю имеющуюся отчётность на проверку независимым экспертам. После чего она публикуются на официальном сайте организации вместе с решением экспертов.

Обратите внимание, что помимо всех выше перечисленных проверок, все НПФ обязаны постоянно проходить актуарную оценку, которая определяет жизнеспособность организации и возможность выполнения ею возложенных на нее обязательств по пенсионному страхованию и формированию будущей пенсии граждан. Благодаря этому, можно сказать, что НПФ ‒ это организации, которые в состояние полноценно вести свою деятельность и предоставлять вкладчикам качественный спектр услуг

Благодаря этому, можно сказать, что НПФ ‒ это организации, которые в состояние полноценно вести свою деятельность и предоставлять вкладчикам качественный спектр услуг.

Как выбрать НПФ

Естественно, что каждый человек, выбирая тот или иной фонд, подходит к этому вопросу исходя из своих личных предпочтений

Однако есть ряд моментов, на которые стоит обратить пристальное внимание

№ п/п

Критерий выбора

Примечание

1

Наличие лицензии

Каждый НПФ должен иметь соответствующее разрешение на ведение деятельности в области обязательного пенсионного страхования, и участие в системе гарантирования прав застрахованных лиц. Эту информацию можно уточнить на сайте Агентства по страхованию вкладов, в разделе «Реестр НПФ».

2

Необходимо узнать рейтинг надежности фонда

Рейтинг надежности присваивает специальное агентство RAEX («Эксперт РА»). Показатель основывается на мнении независимых экспертов в области выполнения фондом своих текущих обязательств, и отражает его устойчивость. Узнать каким рейтингом обладает выбранный НПФ можно на официальном сайте Агентства

Стоит отметить что на сегодняшний день только 10 фондов из 38 имеют необходимый уровень надежности.

3

Обращаем внимание, на дату формирования фонда.

Несомненно, для того чтобы обладать необходимым уровнем доверия, фонд должен иметь существенный срок деятельности.

4

Следует уточнить, кто является учредителем НПФ

Данная информация является открытой и ее можно найти на официальном сайте фонда. Логично предположить, что если учредителями являются крупные финансовые учреждения, а не мелкие ООО или физические лица, то такой организации стоит доверять.

5

Обязательно следует ознакомиться с результатами инвестиционной деятельности фонда

С этим важным показателем можно ознакомиться на официальном сайте Центрального банка России в разделе «основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию».

6

Качество сервиса

На сегодняшний день абсолютно все НПФ имеют стандартный набор услуг

Это предоставление личного кабинета и горячей линии. Однако некоторые организации могут предоставить «персонального менеджера». Услуга, которая поможет значительно сэкономить время при разрешении вопросы по пенсионному обеспечению.

7

Место расположения офисов фонда

Естественно, что каждый раз посещать офис нет необходимости, однако например, при переводе средств в другую страховую компанию личное присутствие гражданина обязательно.

Хотелось бы отметить, что на данный момент действует Закон № 75-ФЗ «О негосударственных пенсионных фондах». Согласно этому документу, каждый гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год.

Однако стоит учитывать, что такая досрочная смена НПФ повлечет за собой потерю инвестиционного дохода. Если вкладчик не хочет терять имеющиеся накопления, то законодательство разрешает менять страховщика только раз в 5 лет

Поэтому очень важно правильно сделать выбор

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России»

Соответственно, составим перечень лучших НПФ на основании разных критериев:

Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

Прибыльность

Ниже представлен рейтинг доходности пенсионных накоплений в разных фондах, выраженный в процентах (комиссии УК и депозитария уже вычтены):

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

Надежность

Этот рейтинг устанавливается агентствами. Нужно помнить о том, что данная услуга платная.

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

Несмотря на многочисленные слухи, Центральный банк РФ не занимается составлением рейтингов. Убедиться в этом можно на сайте ЦБ РФ www.cbr.ru. На ресурсе представлены лишь сводки по итогам деятельности. Воспользовавшись ими, можно составить рейтинг своими силами.

Для лучшего понимания дополним информацию рейтингом доходности пенсионных накоплений фондов, пользующихся наибольшей популярностью у населения (базируется на статистике ЦБ РФ).

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Перевод пенсии в негосударственный пенсионный фонд

Когда гражданин определился в выборе НПФ, ему нужно обратиться в выбранное учреждение с пакетом документов:

- копия и оригинал паспорта;

- оригинал СНИЛС.

Прежде чем подписывать договор, рекомендуется изучить все прописанные в нем условия сотрудничества или показать шаблон документа юристу.

После заключения договора о сотрудничестве с НПФ гражданину остается лишь сообщить об этом факте в ПФР. Для этого:

- Оформить заявление о переходе в 3 экземплярах (для себя, ПФР и НПФ).

- Передать его в Пенсионный фонд удобным для пенсионера способом: лично, через законного представителя или заказным письмом.

Заявление о переходе из ПФР в НПФ

Заявление о переходе — типовые бланки, они одинакового образца для всех НПФ и при заключении договора ОПС через орган ПФР, гражданину так же предоставят на подписание данные бланки заявления НПФ. Разработаны они Правлением ПФР РФ от от 03.12.2018, на основании постановления № 502п и обязательны для всей структуры пенсионного обеспечения в рамках пенсионного страхования.

- Чтобы перевести накопления в НПФ, гражданину необходимо до 31 декабря текущего года подать заявку о переводе своих накоплений. И если гражданин выбрал НПФ, ему необходимо подписать с ним договор об ОПС.

- До 1 марта года, который следует за годом подачи заявки, ПФР вносит изменения в реестр застрахованных лиц.

- И до 31 марта отправляет уведомление о внесенных изменениях в единый реестр застрахованных лиц. Данное уведомление служит основанием для перевода накоплений пенсионера в НПФ.

Договор обязательного пенсионного страхования

Договор ОПС — это документ, на основании которого происходит взаимодействие застрахованного гражданина с фондом. Прежде чем подписать договор с НПФ, нужно внимательно изучить характерные особенности этого документа. Каждый НПФ заключает с клиентами договор стандартной формы, которая утверждена Правительством РФ и соответствует требованиям законодательства РФ (ст. 12 Закона РФ «О негосударственных пенсионных фондах»). С момента, когда на счет нового страховщика зачислены средства пенсионных накоплений, которые перечислил предыдущий страховщик, договор об ОПС начинает свое действие.

Одновременно можно заключить договор только с одним фондом.

По итогам года ПФР рассматривает все поступившие заявления от граждан и принимает по ним решения. Если в течение года гражданин заключил договоры с несколькими НПФ, то решение будет принято по последнему, и в реестр будут вноситься данные именно об этом фонде.

Инвестирование средств пенсионных накоплений

В соответствии с гл. 5 Федерального закона от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» при формировании пенсионных накоплений гражданин передает средства в управление компании, которая будет их вкладывать в инвестиционные инструменты финансового рынка и тем самым стремиться увеличить сумму выплат по истечению времени.

Если договор об ОПС подписан до 31.12.15 г. — накопления увеличиваются за счет инвестиционного дохода НПФ и взносов работодателя.

Но в 2022 году продолжил свое действие мораторий на перечисление взносов 6% на накопительную пенсию, поэтому все взносы идут на формирования только страховой пенсии.

- Если договор об ОПС подписан после 01.16 г. — накопления растут только за счёт инвестиционного дохода НПФ, который начисляется каждый год.

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Как перевести накопительную часть пенсии в НПФ

Если вы не знаете или не помните, где ваши пенсионные деньги, то закажите выписку с лицевого счета. Это можно сделать в личном кабинете на сайте ПФР или через Госуслуги. Выписка моментально приходит на электронную почту.

Разберем на моем примере, какую информацию вы можете узнать из документа:

Выбранный вариант перечисления взносов (все 22 % в страховую часть или только 16 %).

Наименование УК или НПФ.

Объем пенсионных накоплений на лицевом счете, которые направляются в накопительную часть.

Также вы можете посмотреть ваш трудовой стаж для начисления пенсии, количество присвоенных баллов и другие сведения.

Если выбранный вариант НПФ вас полностью удовлетворяет, то больше ничего делать не надо. Если вы захотите сменить фонд на более надежный и доходный, по вашему мнению, то выполните следующие действия:

- Выберите новый фонд по описанным выше критериям.

- Придите туда с паспортом и СНИЛС или подайте заявку онлайн на сайте.

- Подпишите необходимые заявления и договор о переходе.

Обратите внимание, что деньги переведут не сразу, договор вступит в действие только на следующий год. Например, я заключила договор 20 мая 2017 года, он вступил в действие только 27 марта 2018 года

Инвестиционный доход за 2018 год мне начислят до 31 марта 2019 года.

Вы можете самостоятельно сформировать свою пенсию независимо от государства. До 2005 года НПФ занимались только этим: привлекали клиентов, открывали для них разные программы накопления, инвестировали средства и обеспечивали их сохранение и прирост. После 2005 года они получили доступ к накопительной части пенсии. Правда, лишились его уже в 2014 году.

Поэтому если вы решили обеспечить себя дополнительной пенсией, то выберите НПФ, изучите их тарифы и условия, заключите долгосрочный договор и копите. А после 2020 года, может быть, разморозится накопленное ранее.

НПФ и Пенсионный фонд: отличия

Ежемесячно 22% от зарплаты работника работодатель перечисляет в пенсионный фонд, из них страховая часть составляет 16% отчислений, а накопительная – 6%. Страховая часть отражается в виде страховых прав (баллов) и фактически используется для выплаты пенсий пенсионерам. Накопительная часть – это реальные сбережения человека, которые пенсионный фонд вправе инвестировать, а позднее вместе с полученным доходом вернуть на счет физического лица. Решение о направлении накопительной части пенсии в какую — либо организацию (в государственный ПФ или НПФ) принимается каждым работающим гражданином РФ самостоятельно, по своей воле. Принуждение к выбору пенсионного фонда по требованию работодателя или иных лиц незаконно.

Перевод пенсионных накоплений из Государственного пенсионного фонда в НПФ позволяет получить большую пенсию, так как госфонд инвестирует сбережения участников только в ценные бумаги, что не приносит большой прибыли. Его клиентам необходимо определить управляющую компанию, после чего – инвестиционный портфель, который она готова предложить.

При переходе в НПФ определяться с управляющими компаниями нет необходимости – фонд самостоятельно делает свой выбор, при этом может быть определено сразу несколько частных управляющих компаний.

Крупные НПФ готовы предложить различные варианты пенсионных программ, что дает возможность участнику фонда выбрать подходящие для него сроки накопления, периодичность пополнения и получения выплат (пенсионные программы страхования описаны в Правилах каждой НПФ)

Важно отметить, что инвестиции не могут составлять более 50% от имеющихся резервов фонда, а при инвестициях с высоким риском – не более 10% капитала

Что такое «Накопительный пенсионный фонд», для чего он нужен, и какие имеет риски?

Как уже говорилось выше, для того чтобы повлиять на размер дополнительной пенсии, необходимо пополнять ее накопительную часть.

На сегодняшний момент это доступно только тремя способами:

- Путем дополнительных взносов участников программы софинансирования пенсии, действующей с 31 декабря 2014г по 31 декабря 2015г.;

- За счет материнского капитала. В том случае если держатель средств решит направить их на формировании пенсии;

- Благодаря полученным инвестициям. Напомним, что пенсионный фонд обязан перечислять инвестиционный доход на счета вкладчиков в конце каждого расчетного года.

Естественно, что каждый вкладчик имеет полное право знать, какой доход он получил за прошедший период, а так же управлять своими накоплениями. Но сделать это можно только путем выбора страховщика. В качестве инвестора может выступать государственная корпорация «Внешэкономбанк», которая управляет деньгами «молчунов», либо НПФ.

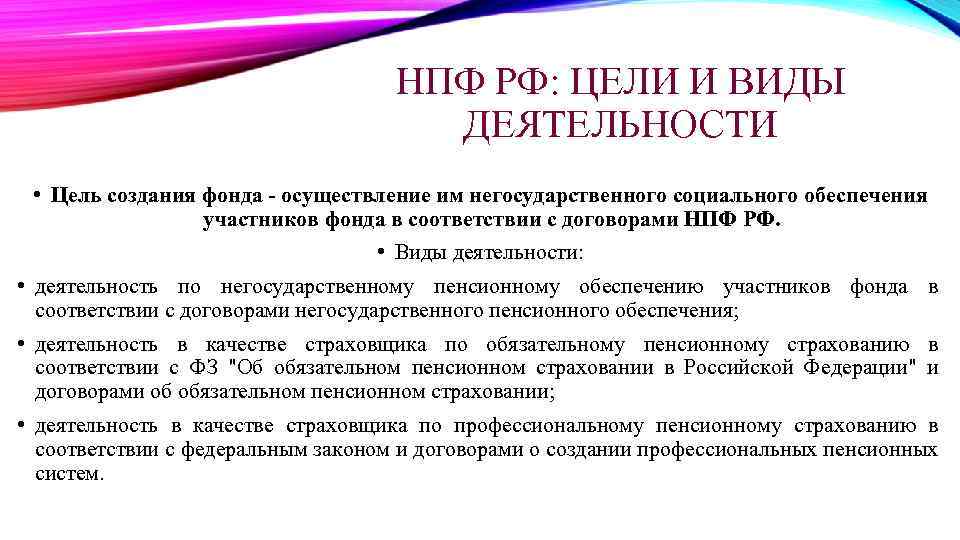

Итак, негосударственный пенсионный фонд – это юридическое лицо, осуществляющее свою деятельность в области пенсионных взносов своих участников. Оно действует исключительно в интересах вкладчиков, и управляет их отчислениями. А именно решает, в какой же проект инвестировать отчисления.

В конце каждого периода пенсионный фонд обязан отчитаться перед лицами, доверившими ему свои деньги. Происходит это путем предоставления выписки, в которой подробнейшим образом должны быть отражены суммы отчислений, а так же результаты деятельности фонда.

Уточним, что фонд может сработать как в «плюс», так и в «минус». Естественно, что если вкладчик видит в выписке отрицательный результат – это означает, что за период работы фонда никаких отчислений на счет накоплений не поступит. И деньги участников пролежали, мягко говоря, безрезультатно. В таком случае гражданин может перевести свои накопления в другой более результативный фонд. Более подробно этот момент будет рассмотрен немного позже.

Еще ряд негативных моментов НПФ заключается в следующем:

Население нашей страны осторожно относятся к таким организациям, и как следствие имеется низкий уровень доверия;

К сожалению, в законодательстве наблюдается множество пробелов касательно работы НПФ;

Наличие высоких расходов на обслуживание. Управляющая компания и сам пенсионный фонд за свою работу берут высокое вознаграждение;

Ко всему прочему пока наблюдается крайне низкая доходность

Сложно сказать по каким причинам происходит подобное явление. Одной из причин естественно может являться экономическая ситуация в стране, вследствие чего доходы НПФ едва могут перекрыть инфляцию.

Но, несмотря на имеющиеся риски, НПФ имеет и массу положительных сторон. Одной, из которых является – возможность получать наиболее высокую пенсию. Поэтому подходить к выбору страховщика нужно со всей ответственностью.

Негосударственный пенсионный фонд «Открытие»

Клиентская база: 3 млн. человек.

Величина накоплений: 140 млрд. рублей.

Средний по году доход: 9,5%.

Рейтинг по «Эксперт РА»: А(++) – наивысшая надежность.

Рейтинг по НРА: ААА – максимум надежности.

Самый крупный и популярный фонд федерального значения раньше носил название «Лукойл-Гарант», переименован НПФ «Открытие». Офисная сеть охватывает 58 регионов (офисы находятся в 75 населенных пунктах страны). Компания начала деятельность одной из первых (еще в 1994 году), без потерь прошла через несколько финансовых кризисов, осталась на плаву, чем заслужила доверие граждан и высокую оценку рейтинговых агентств. Сегодня пенсии из фонда получают около 60 тысяч физических лиц. Популярность компании обусловлена также большим перечнем предлагаемых услуг: возможно страхование на добровольной и обязательной основе, создание бизнес-продуктов, со финансирование пенсионных накоплений.

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.. Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.