Введение

Финансовое право Российской Федерации

– наука и отрасль права

в современных условиях рыночной

экономики, замены прежнего механизма

управления экономическими процессами

новыми методами хозяйствования –

выдвигается в число ведущих отраслей

отечественного права, играя всё более

значительную роль в реализации экономической,

социальной, национальной политики государства.

Финансовые отношения выступают

неотъемлемой частью рыночных отношений

и одновременно являются важным инструментом

в механизме их регулирования государством.

Их развитие сопровождается расширением

сферы финансовой деятельности государства:

формируются новые специализированные

государственные органы и государственно-кредитные

учреждения с отдельными властными полномочиями(

Министерство РФ по налогам и сборам, Федеральное

казначейство РФ, Пенсионные фонд РФ, Фонд

социального страхования РФ и др.), обновляются

методы финансовой деятельности, появляются

новые виды финансовых отношений; растет

массив финансового законодательства

и потребность в специалистах с высоким

уровнем компетентности в этой сфере.

Этим определяется значения изучения

дисциплины финансового права.

При этом данный учебный курс занимает

особое место учебном процессе

на юридических факультетах, изучение

его сопряжено с рядом трудностей. Во первых

финансовое право, как никакая другая

юридическая дисциплина, самым тесным

образом связана с юридической наукой.

Для успешного усвоения этого учебного

курса требуется владение как финансово

правовыми категориями, таки и основами

экономических знаний.

Во вторых, чрезвычайно обширным

становится сегодня сам предмет финансового

права – российское законодательство,

регулирующее публичные финансы, и складывающаяся

на его базе правоприменительная практика.

Разрастание предмета финансового права

порождает новые требования к его изучению.

В третьих, финансовое законодательство

отличается динамизмом, очень нестабильно

и периодически изменяется. Реформы

налогового и бюджетного регулирования.

Административная реформа заставляют

изучать многие вопросы финансового права

с нуля, используя в качестве источника

только нормативный правовой акт, и

фактически отсутствует возможность использовать

какие либо учебно-методические пособия,

поскольку стремительные изменения финансового

законодательства приводит к быстрому

устареванию учебников и иной учебно методической

литературы.

Данная работа будет посвящена

теме Бюджетного процесса, его принципам

и структуре, надо сказать, что бюджетный

процесс являясь частью бюджетного

права которое регулирует такие моменты

как бюджетное устройство РФ, структуру

доходов и расходов бюджетной системы,

компетенцию РФ, субъектов РФ и МО в области

бюджета ну и конкретно сам бюджетный

процесс, то есть порядок формирования

и реализации бюджета, а так же отчетности

об его исполнении.

Целью работы является изучение

вопроса бюджетного процесса, на

основе действующих Законов и

иных нормативно- правовых актов,

раскрытие его принципов и

структуры

Общее (совокупное) покрытие расходов бюджетов

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

- субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

- средств целевых иностранных кредитов (заимствований);

- добровольных взносов, пожертвований, средств самообложения граждан;

- расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

- расходов бюджета, осуществляемых за пределами территории Российской Федерации;

- отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года;

- расходов бюджета, осуществляемых в случаях и в пределах поступления отдельных видов неналоговых доходов.

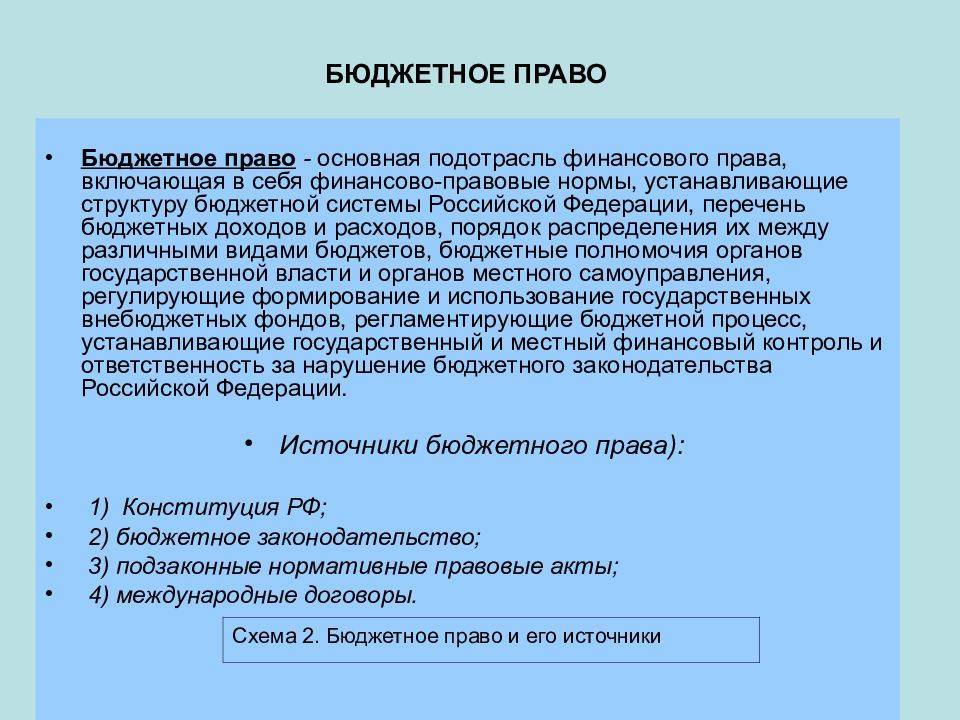

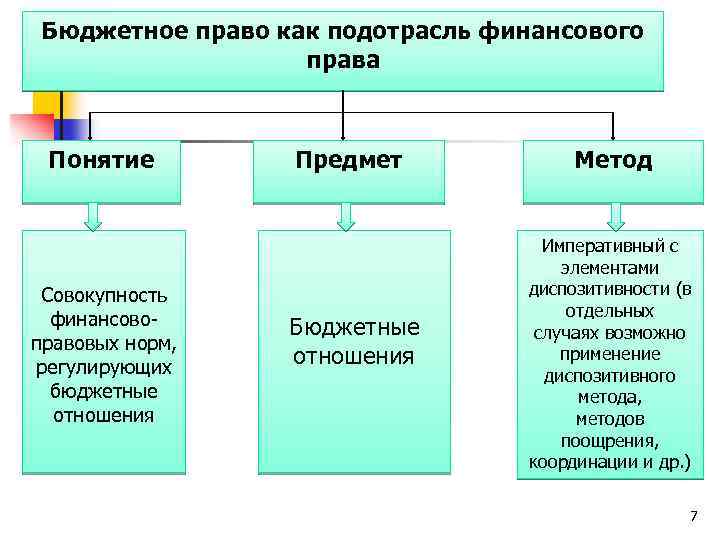

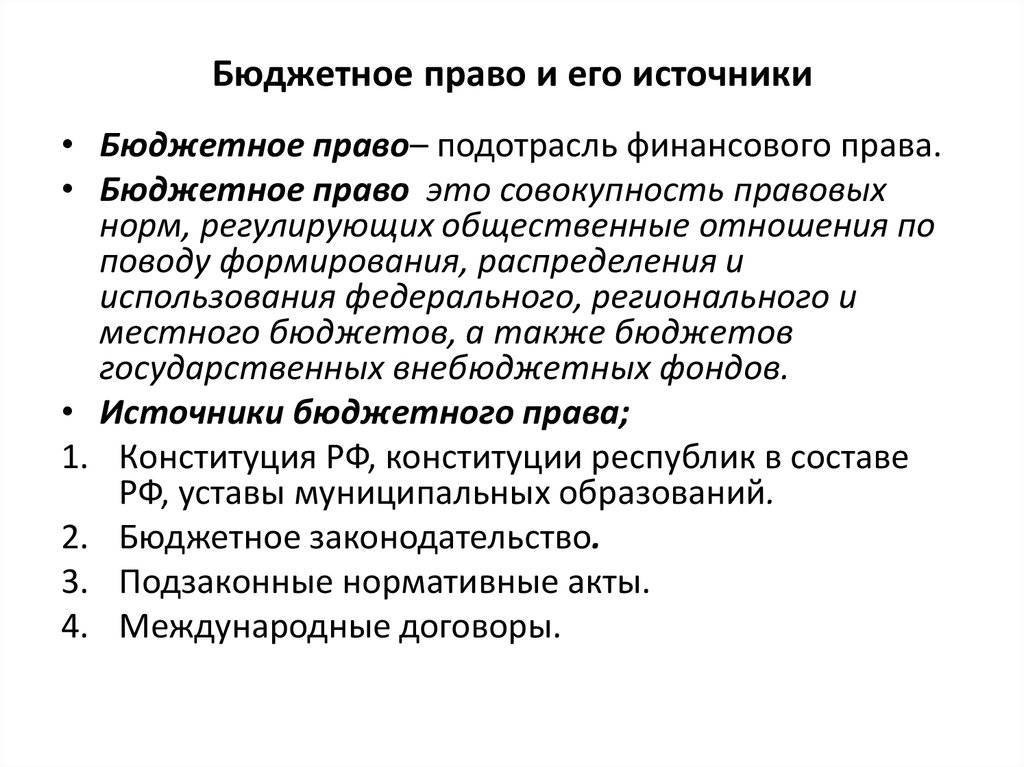

Предмет

Специфика предмета бюджетного права состоит в том, что оно регулирует отношения Российской Федерации, ее субъектов, муниципальных образований и соответствующих органов представительной и исполнительной власти. Эти отношения возникают в связи с образованием, распределением и использованием денежных фондов государства и муниципальных образований, имеющих общее значение для соответствующей территории.

Исходя из этой общей характеристики бюджетного права, в нем можно выделить следующие блоки норм, которые закрепляют и регулируют:

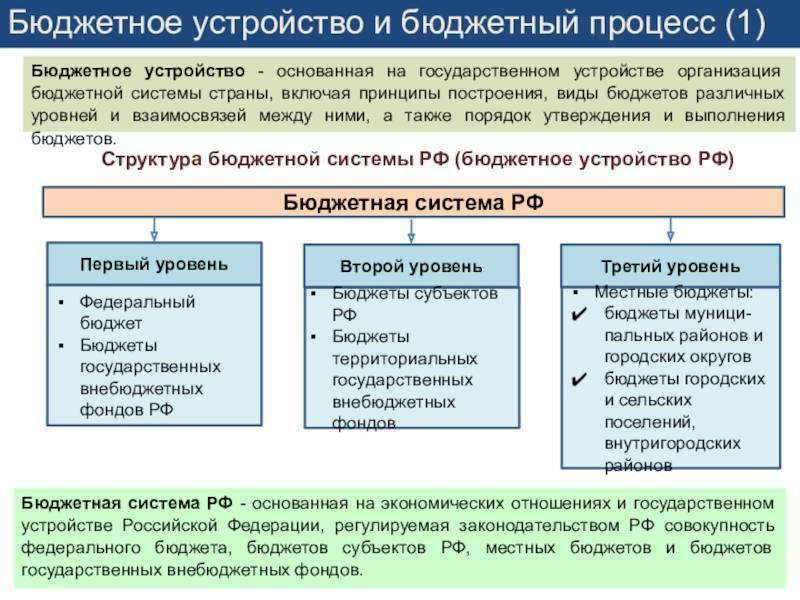

- бюджетную систему и бюджетное устройство Российской Федерации, т. е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов;

- состав доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок разграничения доходов и расходов между бюджетами;

- компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета;

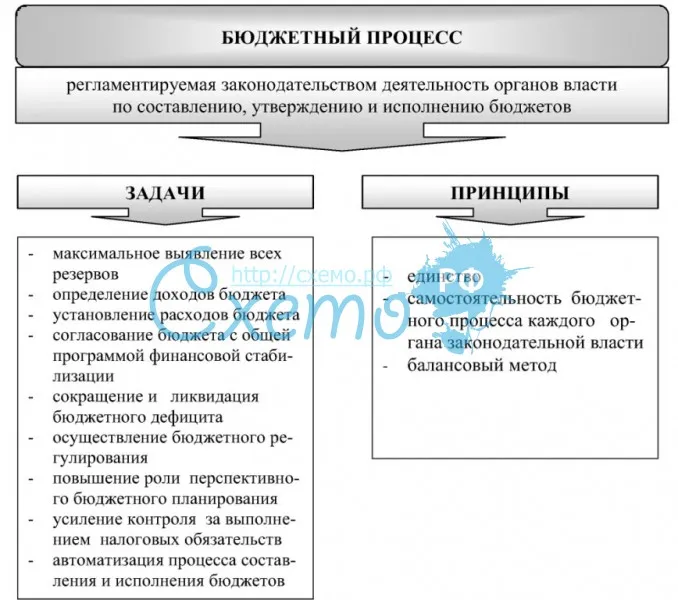

- бюджетный процесс, т. е. порядок формирования и реализации бюджета, а также порядок отчетности об исполнении бюджета.

Создание проекта

На стадии составления проекта в первую очередь осуществляется разработка планов и дальнейших прогнозов развития территории и различных целевых программ, муниципальных образований и экономических отраслей, а также обеспечение подготовки сводных балансов, основываясь на которых, уполномоченные исполнительные органы смогут разрабатывать бюджетные проекты.

Стоит отметить, что данный этап представляет собой исключительную прерогативу правительства, органов местного самоуправления и исполнительной власти. Непосредственно самим составлением проектов занимается Минфин, а также различные финансовые службы субъектов РФ, а сама процедура проводится не позднее чем за 10 месяцев до того, как начнется следующий финансовый год.

Правительство занимается организацией поэтапной работы, связанной с проектированием федерального бюджета. В указанные сроки осуществляется составление прогнозов социального и экономического развития, определяются главные направления будущей бюджетной политики, сводный баланс экономических ресурсов, а также ведется расчет контрольных цифр установленного проекта на указанный период и прочие документы. Территориальные исполнительные органы занимаются детальной проработкой и последующим согласованием показателей развития в социальной и экономической сферах, а также уточнением всех контрольных цифр.

Заканчивается эта стадия тем, что не позже 26 августа текущего года правительство должно рассмотреть проект будущего бюджета, а также все сопутствующие ему материалы и документы, которые были предоставлены Министерством финансов и прочими федеральными исполнительными органами. Также оно занимается утверждением проекта закона о бюджете для дальнейшего его внесения в Думу.

Последние этапы

Составление отчета представляет собой четвертую стадию бюджетного процесса.

В конце любого финансового года со стороны министра финансов подается распоряжение о том, что данный год закрывается, и подготавливается отчет об исполнении запланированного федерального бюджета в общем, и вдобавок к этому – всех отдельных внебюджетных фондов. Основываясь на данном распоряжении, каждый получатель подготавливает детальный годовой отчет по своим расходам и доходам, а основные распорядители занимаются сводной и обобщением отчетов тех учреждений, которые находятся в их ведомстве.

В действующем Бюджетном кодексе закреплено положение о том, что каждый год не позднее 1 июня Правительство должно представить в Счетную палату и Государственную думу отчет о том, каким образом осуществляется исполнение установленного федерального бюджета за данный финансовый год, представляя его в форме закона. Далее Счетная палата занимается проведением проверки данного отчета, и в конечном итоге составляет заключение, которое уходит в Думу. Она уже занимается рассмотрением представленного Правительством отчета на протяжении полутора месяцев после вручения ей заключения от Счетной палаты. В процессе выполнения данной процедуры проводится заслушивание докладов об исполнении со стороны руководителей Федерального казначейства, а также непосредственно от министра финансов. Также выслушивается доклад Генерального прокурора о том, насколько соблюдается действующее законодательство, и заключение, представленное председателем Счетной палаты.

По итогам проведенного рассмотрения заключения и отчета Счетной палаты Дума должна принять решение об утверждении или же отклонении предоставленного отчета. Помимо всего прочего, на каждой отдельной стадии бюджетного процесса должен обеспечиваться муниципальный финансовый контроль со стороны соответствующих органов.

References (transliteration)

- Boltinova O.V. Bjudzhetnyj process – institut finansovogo prava. M.: Jelit, 2009. 184 s.

- Boltinova O.V. Bjudzhetnyj process v Rossijskoj Federacii: teoreticheskie osnovy i problemy razvitija: avtoref. dis. … d-ra jurid. nauk. M., 2008. 43 s.

- Boltinova O.V. K voprosu o principah bjudzhetnogo processa v Rossijskoj Federacii // Lex Russica. 2012. N 2. S. 306 – 307.

- Bjudzhetnoe pravo: uchebnik / pod red. N.A. Sattarovoj. M.: Delovoj dvor, 2009. 296 s.

- Bjudzhetnoe pravo: uchebnik / pod red. Ju.A. Krohinoj. M.: Jurajt, 2011. 579 s.

- Golubcov V.G. Pravovoj rezhim denezhnyh sredstv kazny: osnovy mezhotraslevogo regulirovanija // Zakonodatel’stvo i jekonomika. 2006. N 9. S. 11 – 16.

- Komjagin D.L. Sistema principov bjudzhetnogo prava: rossijskoe zakonodatel’stvo i nauchnaja doktrina // Reformy i pravo. 2012. N 4. S. 19 – 31.

- Krohina Ju.A. Bjudzhetnoe pravo i rossijskij federalizm. M.: Norma, 2001. 352 s.

- Peshkova H.V. Principy bjudzhetnogo prava i bjudzhetnoe ustrojstvo Rossii // Finansovoe pravo. 2010. N 1. S. 5 – 8.

- Peshkova H.V. Principy bjudzhetnogo processa (na osnove obzora sudebnoj praktiki) // Finansovoe pravo. 2008. N 10. S. 172 – 179.

- Peshkova H.V. Principy osushhestvlenija rashodov bjudzheta: nekotorye teoreticheskie i prakticheskie aspekty // Finansovoe pravo. 2006. N 11. S. 122 – 132.

- Piskotin M.I. Sovetskoe bjudzhetnoe pravo. M.: Jurid. lit., 1971. 312 s.

- Pokachalova E.V. Finansovoe pravo: uchebnik / pod red. N.I. Himichevoj. M.: Norma: Infra-M, 2012. 464 s.

- Rumjanceva V.G., Shirjaev Ju.E. Ponjatie principa v prave v kontekste zakonotvorcheskogo processa // Istorija gosudarstva i prava. 2006. N 8. S. 4 – 5.

- Seljukov D.A. Princip sistemnosti v finansovom prave // Finansovoe pravo. 2012. N 6. S. 19 – 23.

- Fadeev D.E. Principy funkcionirovanija rossijskogo bjudzhetnogo federalizma: teoreticheskie aspekty i problemy sovershenstvovanija // Juridicheskij mir. 2003. N 3. S. 4 – 9.

- Finansovoe pravo: uchebnik / pod red. E.Ju. Grachevoj. M.: Prospekt, 2012. 576 s.

- Finansovoe pravo: uchebnik / pod red. O.N. Gorbunovoj. 3-e izd. M.: Jurist’, 2005. 587 s.

- Finansovoe pravo: uchebnik / pod red. O.N. Gorbunovoj. M.: Jurist’, 1996. 393 s.

- Finansovoe pravo: uchebnik / pod red. S.V. Zapol’skogo. M.: Volters Kluver, 2011. 792 s.

- Himicheva N.I., Pokachalova E.V. Finansovoe pravo: ucheb.-metod. kompleks. M.: Norma, 2005. 464 s.

- Shemjakina O.B. Kompetencija zakonodatel’nyh (predstavitel’nyh) organov gosudarstvennoj vlasti sub’ektov RF v oblasti regulirovanija bjudzhetnogo processa: dis. … kand. jurid. nauk. M., 2003. 184 s.

Библиография

- Болтинова О.В. Бюджетный процесс – институт финансового права. М.: Элит, 2009. 184 с.

- Болтинова О.В. Бюджетный процесс в Российской Федерации: теоретические основы и проблемы развития: автореф. дис. … д-ра юрид. наук. М., 2008. 43 с.

- Болтинова О.В. К вопросу о принципах бюджетного процесса в Российской Федерации // Lex Russica. 2012. N 2. С. 306 – 307.

- Бюджетное право: учебник / под ред. Н.А. Саттаровой. М.: Деловой двор, 2009. 296 с.

- Бюджетное право: учебник / под ред. Ю.А. Крохиной. М.: Юрайт, 2011. 579 с.

- Голубцов В.Г. Правовой режим денежных средств казны: основы межотраслевого регулирования // Законодательство и экономика. 2006. N 9. С. 11 – 16.

- Комягин Д.Л. Система принципов бюджетного права: российское законодательство и научная доктрина // Реформы и право. 2012. N 4. С. 19 – 31.

- Крохина Ю.А. Бюджетное право и российский федерализм. М.: Норма, 2001. 352 с.

- Пешкова Х.В. Принципы бюджетного права и бюджетное устройство России // Финансовое право. 2010. N 1. С. 5 – 8.

- Пешкова Х.В. Принципы бюджетного процесса (на основе обзора судебной практики) // Финансовое право. 2008. N 10. С. 172 – 179.

- Пешкова Х.В. Принципы осуществления расходов бюджета: некоторые теоретические и практические аспекты // Финансовое право. 2006. N 11. С. 122 – 132.

- Пискотин М.И. Советское бюджетное право. М.: Юрид. лит., 1971. 312 с.

- Покачалова Е.В. Финансовое право: учебник / под ред. Н.И. Химичевой. М.: Норма: Инфра-М, 2012. 464 с.

- Румянцева В.Г, Ширяев Ю.Е. Понятие принципа в праве в контексте законотворческого процесса // История государства и права. 2006. N 8. С. 4 – 5.

- Селюков Д.А. Принцип системности в финансовом праве // Финансовое право. 2012. N 6. С. 19 – 23.

- Фадеев Д.Е. Принципы функционирования российского бюджетного федерализма: теоретические аспекты и проблемы совершенствования // Юридический мир. 2003. N 3. С. 4 – 9.

- Финансовое право: учебник / под ред. Е.Ю. Грачевой. М.: Проспект, 2012. 576 с.

- Финансовое право: учебник / под ред. О.Н. Горбуновой. 3-е изд. М.: Юристъ, 2005. 587 с.

- Финансовое право: учебник / под ред. О.Н. Горбуновой. М.: Юристъ, 1996. 393 с.

- Финансовое право: учебник / под ред. С.В. Запольского. М.: Волтерс Клувер, 2011. 792 с.

- Химичева Н.И., Покачалова Е.В. Финансовое право: учеб.-метод. комплекс. М.: Норма, 2005. 464 с.

- Шемякина О.Б. Компетенция законодательных (представительных) органов государственной власти субъектов РФ в области регулирования бюджетного процесса: дис. … канд. юрид. наук. М., 2003. 184 с.

Источники

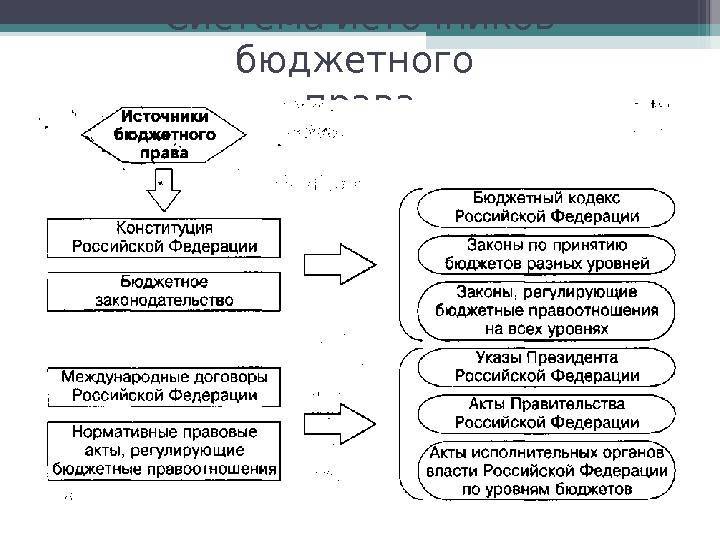

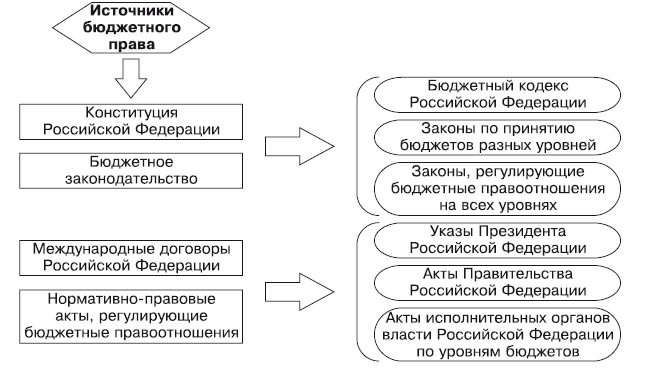

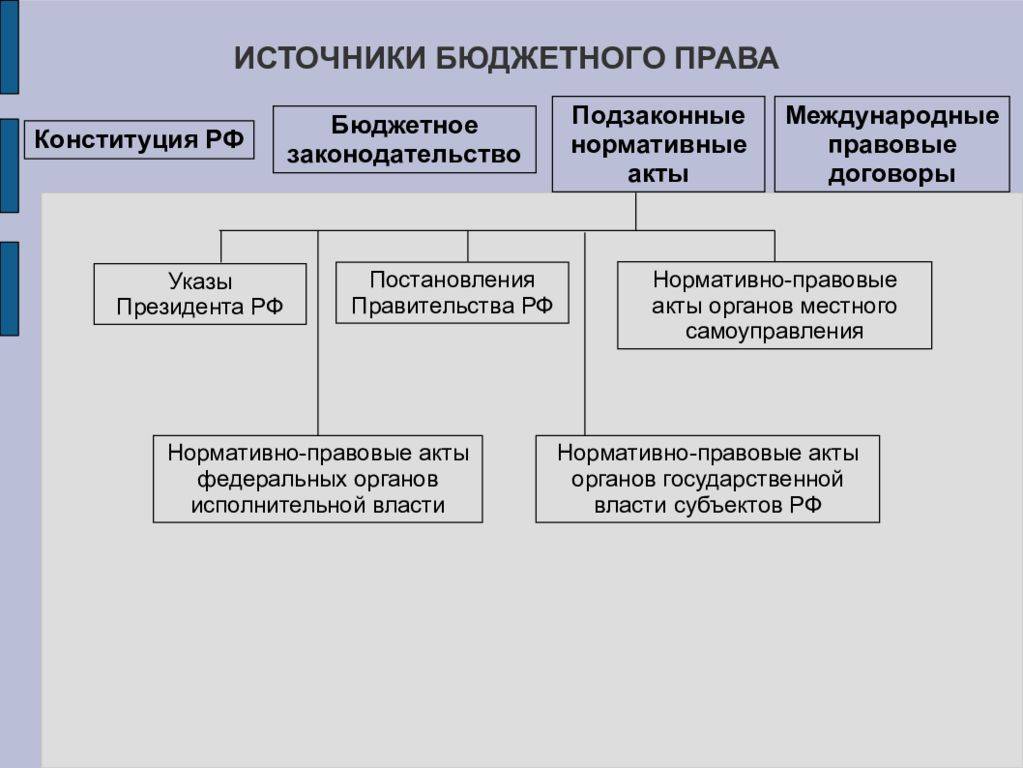

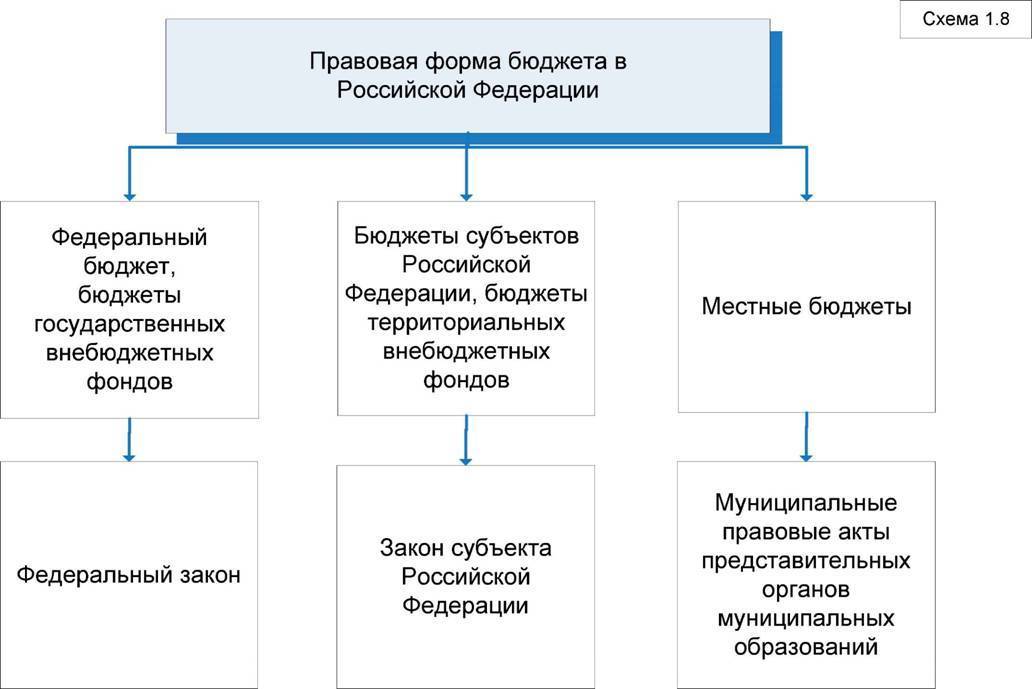

Основой всех правовых норм, регулирующих бюджетные отношения, является Конституция РФ. Ряд ее статей непосредственно устанавливают исходные начала и принципы бюджетной деятельности в Российской Федерации (ст. 71, 106). Помимо этого и конституционные нормы общего значения определяют основные принципы и формы взаимоотношений в области бюджета, основы организации бюджетной деятельности государства, защиты прав и законных интересов участвующих в ней субъектов.

Среди действующих в данной сфере законодательных актов особо следует отметить Бюджетный кодекс РФ (далее — БК РФ) — кодифицированный федеральный законодательный акт, регулирующий бюджетные отношения в стране. В нем установлены общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы, включая федеральный бюджет, бюджеты субъектов РФ и муниципальных образований, государственные внебюджетные фонды и т. д.

Ежегодно принимаемые законы о федеральном бюджете помимо конкретных показателей его доходов и расходов также содержат правила общего значения, нормы бюджетного права.

В сфере бюджетных отношений помимо законов на федеральном уровне действуют указы Президента РФ, постановления Правительства РФ, правовые акты Минфина России, которым принадлежит важная роль в практической организации бюджетной деятельности государства.

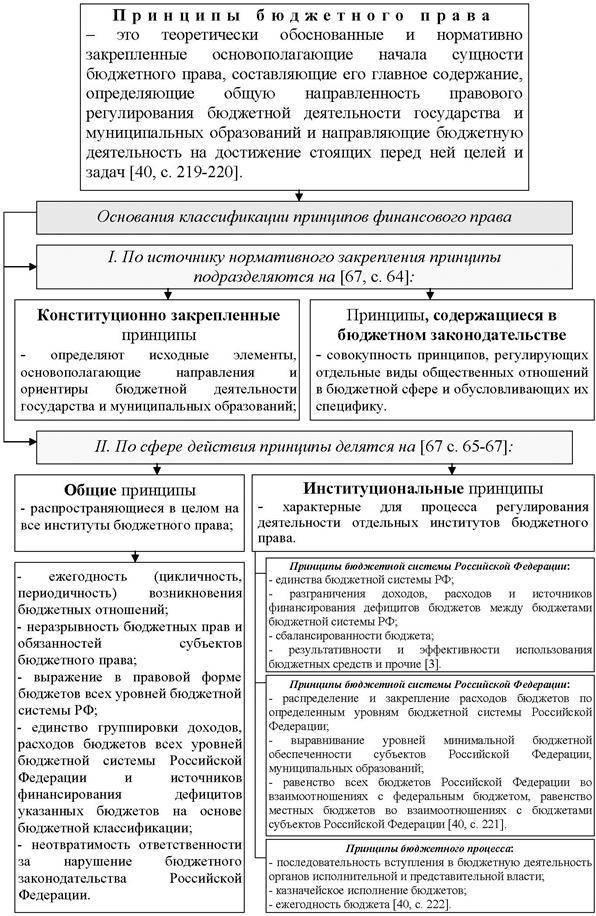

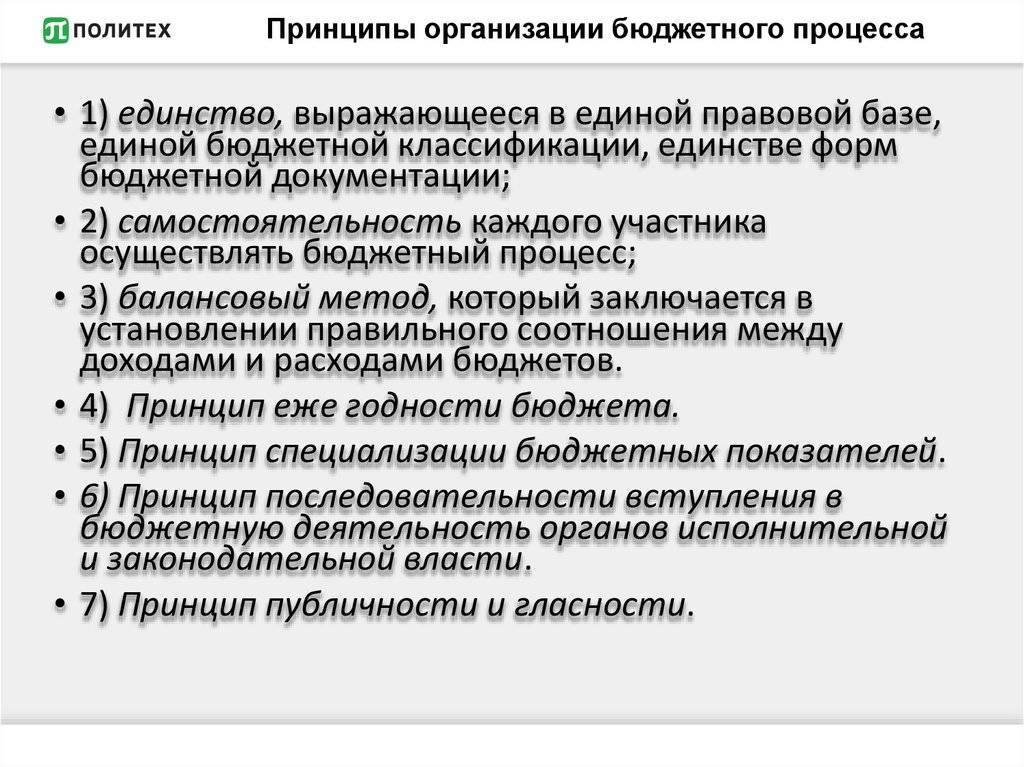

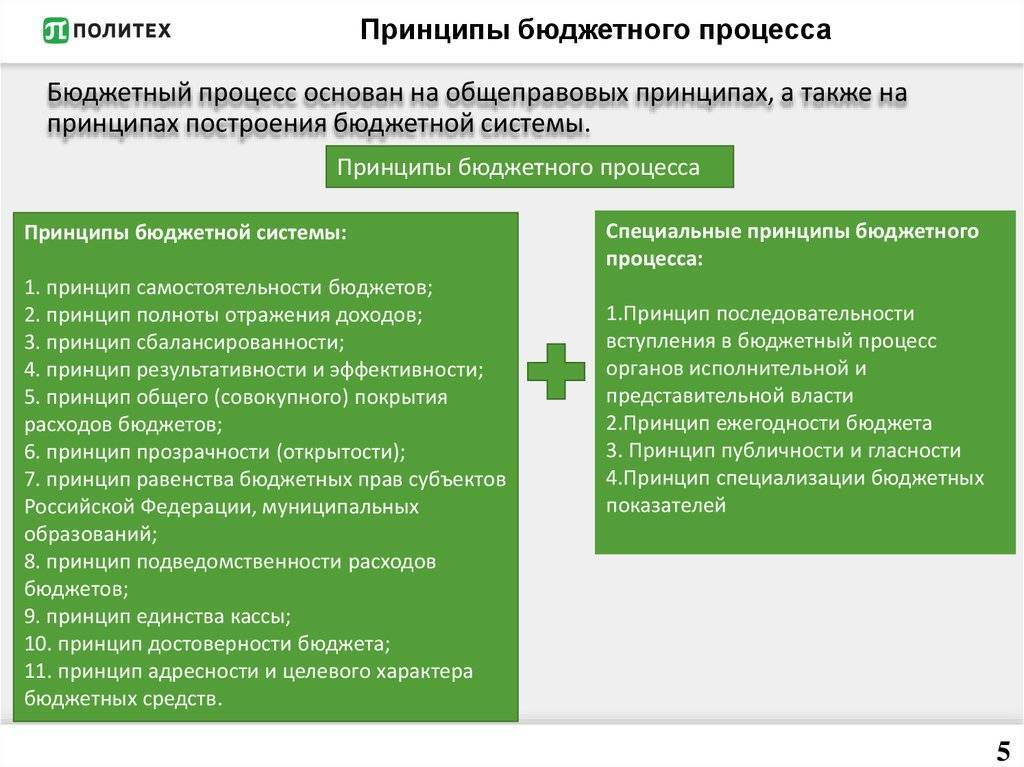

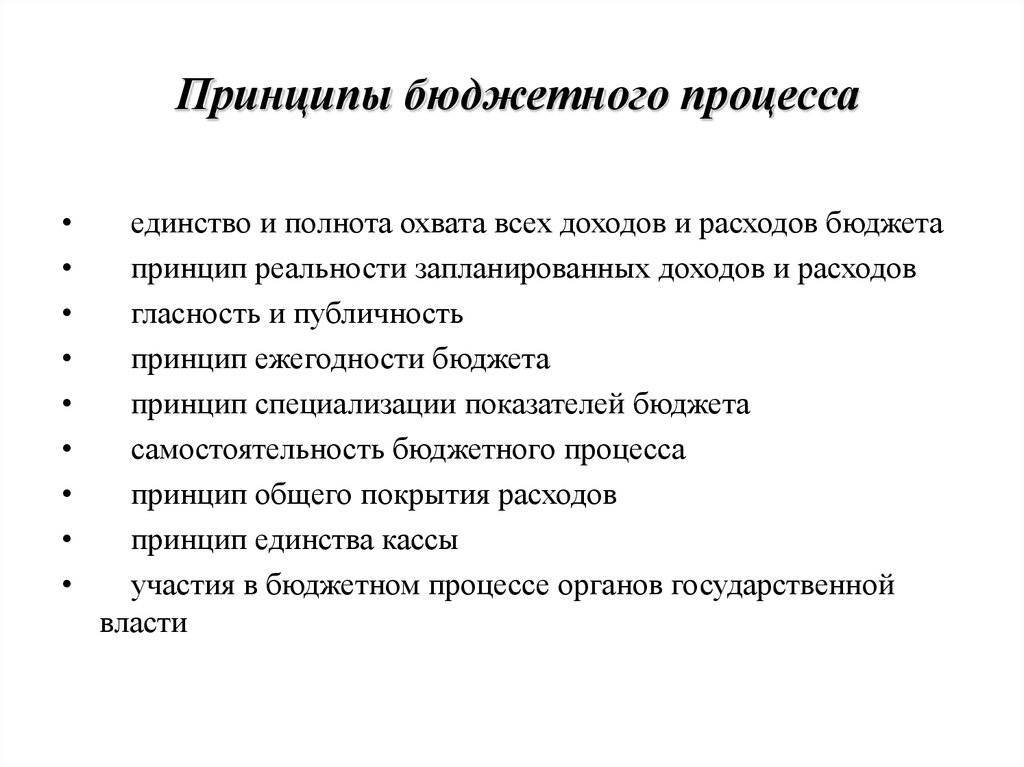

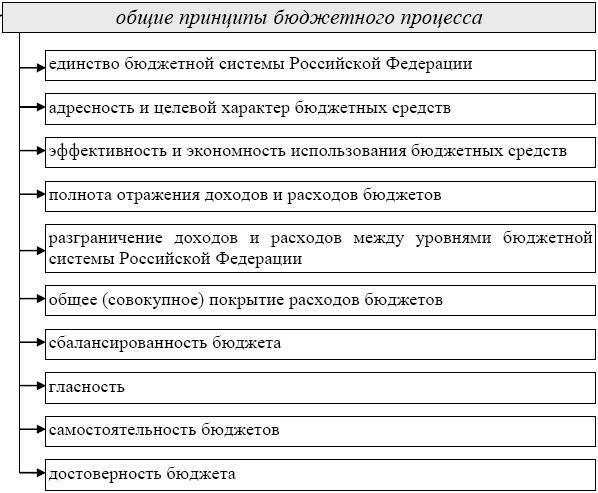

Принципы бюджетного процесса.

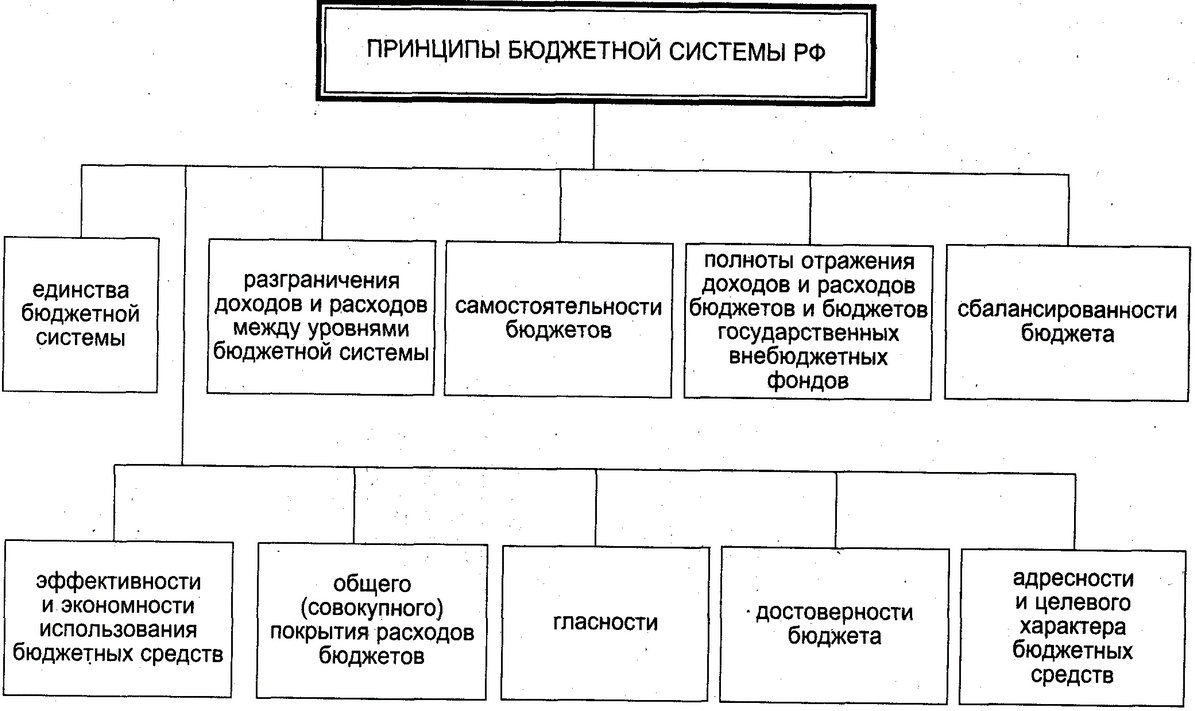

Бюджетный процесс основан на общеправовых принципах, а также на принципах построения бюджетной системы, первые из которых получили закрепление в Конституции РФ, а вторые – в гл. 5 БК РФ. Среди первых можно назвать принципы демократизма, гуманизма, справедливости и т. д. Перечень принципов, на которых основана бюджетная система РФ, закреплен в ст. 28 БК РФ. К ним относятся следующие 11 принципов:

– единство бюджетной системы РФ;

– разграничение доходов и расходов между бюджетами разных уровней;

– самостоятельность бюджетов;

– полнота отражения доходов и расходов бюджетов;

– сбалансированность бюджета;

– эффективность и экономности использования бюджетных средств;

– общее (совокупное) покрытие расходов бюджетов;

– гласность;

– достоверность бюджета;

– адресность и целевого характера бюджетных средств;

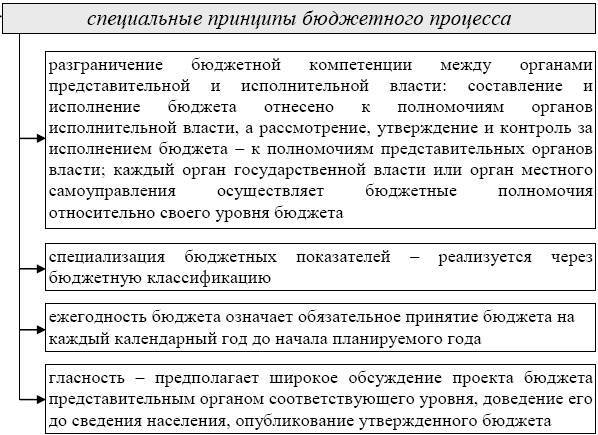

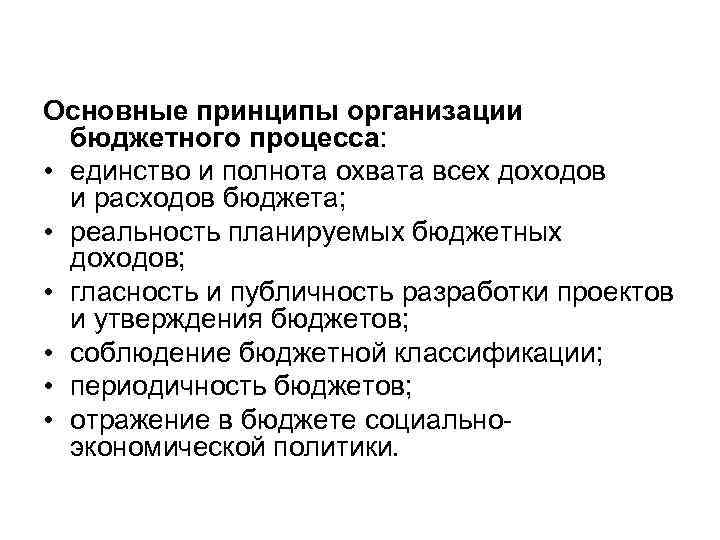

– равенство бюджетных прав субъектов РФ, муниципальных образований. Помимо них следует назвать специальные принципы бюджетного процесса:

– реальность;

– ежегодность;

– специализация бюджетных показателей;

– взаимосвязь формирования и исполнения бюджета с прогнозами, планами и программами социально-экономического развития.

Соответственно названным принципам законодательство требует, чтобы представленные исполнительными органами проекты бюджетов были подкреплены расчетами о предполагаемых доходах, а при установлении (введении) новых расходов в обязательном порядке прилагались сведения об источниках предполагаемых доходов. Принцип сбалансированности – это соответствие доходов и расходов.

Соответственно принципу гласности бюджет и результаты его исполнения открыто и всесторонне обсуждаются представительными органами, в том числе и в средствах массовой информации. Этот принцип наиболее полно реализуется на стадиях рассмотрения и утверждения бюджета, а также утверждения отчета об исполнении бюджета. Учитывая, что и сам бюджет на текущий финансовый год, и отчет об исполнении бюджета прошедшего года принимаются в форме правовых актов представительных органов государственной власти (органов местного самоуправления), т. е. законов либо решений, они подлежат обязательному опубликованию. Кроме того, если будет принято решение об отклонении проекта бюджета или о неутверждении отчета об его исполнении, причины принятия таких решений также подлежат опубликованию в средствах массовой информации.

БК РФ предусмотрено ежегодное составление и утверждение бюджета. Финансовый (бюджетный) год в РФ составляет 12 месяцев (с 1 января по 31 декабря). Кроме того, по прошествии года для завершения операций по обязательствам, принятым в рамках исполнения данного бюджета, предоставляется один льготный месяц. Указанный льготный месяц в совокупности с финансовым годом принято называть счетным периодом

Принцип ежегодности бюджета позволяет выявить ближайшие перспективы развития страны в условиях рыночных отношений и потому имеет важное экономическое значение

Специализация бюджетных показателей означает необходимость конкретизации сумм бюджетных доходов по источникам, а бюджетных расходов – по целевому назначению

Данный принцип реализуется на всех стадиях бюджетного процесса и имеет важное значение, так как в соответствии с ним определяются рамки деятельности соответствующих органов власти. Чтобы реализовать рассматриваемый принцип существует бюджетная классификация – группировка доходов и расходов бюджетов всех уровней, а также источников финансирования дефицитов этих бюджетов, с присвоением объектам классификации группировочных кодов