Банкротство физлица, как способ не платить по кредиту

Объявить себя банкротом и не выплачивать долги банку стало возможным после принятия соответствующего закона. Но есть много нюансов.

Заемщик приобретает такое право в 2 случаях:

- Задолженность – свыше 500 тысяч, просрочка – более 3 месяцев;

- Задолженность – менее 500 тысяч, но гражданин не в состоянии выплачивать долги и может доказать это в судебном порядке.

Суть процедуры банкротства:

- После обращения в суд назначается реструктуризация долга – необходимо в течение 3 лет вносить хоть какую-то сумму в счет погашения задолженности при наличии постоянного источника дохода;

- Если за 3 года долг не погашен – инициируется процедура реализации имущества. Исключение – единственное жилье, не обремененное ипотекой. Если вырученных после ее продажи денег не хватит для списания долга – оставшаяся часть средств погашается. С этого момента заемщик освобождается от необходимости выплат.

В течение полугода пока идет процедура банкротства заемщику нельзя покидать территорию страны. Плюс в течение 3 лет он не сможет занимать руководящие должности в коммерческих организациях.

Во время последующих заявок на получение кредита финансовую организацию придется информировать о имеющей место в прошлом процедуре банкротстве.

И еще один большой минус – банки могут отказывать в получении кредита и внести вас в список неблагонадежных заемщиков.

Как стать банкротом физическому лицу, чтобы не платить кредит? Действуйте по известной схеме:

- Подайте заявление о банкротстве в Арбитражный суд;

- Приложите пакет документов: справки с данными о сумме долга и просрочках, данные по кредиторам, опись имущества, в том числе ценные бумаги, депозиты, также отчет о сделках с ними за последние 3 года;

- Явитесь в суд в назначенное время.

Если решение положительно, за клиентом закрепляется арбитражный управляющий, который контролирует его финансовое состояние, проводит оценку и реализацию имущества, общается с кредиторами, составляет план реструктуризации.

Если решение положительно, за клиентом закрепляется арбитражный управляющий, который контролирует его финансовое состояние, проводит оценку и реализацию имущества, общается с кредиторами, составляет план реструктуризации.

Банкротство – процедура лишняя и ненужная. Выплаты все-равно осуществляются, а имущество реализуется. Все это можно сделать при стандартном судебном разбирательстве с наименьшими потерями для должника.

Не загоняйте себя в кредитную кабалу. Повышайте свою финансовую грамотность, научитесь откладывать хоть какую-то сумму с каждой зарплаты, оптимизируйте затраты, найдите дополнительный источник дохода – тогда не придется переплачивать банкам.

Учитывайте положение на рынке и прогнозируйте возможное развитие ситуации через 5, 10 лет.

Как вести себя с коллекторами?

Если же вы уже давно не платите кредит, и вас атакуют коллекторы, то вести переговоры с банком поздно. Ваша цель – построить грамотное взаимодействие с теми, кому кредитное учреждение передало ваш долг.

Статья в тему: Как законно не платить кредит банку?

Во-первых, необходимо уточнить, насколько вообще правомерна «продажа» долга. Обычно все правила передачи обязательств прописываются в договоре. Без уведомления заемщика банки не имеют права этого делать.

Во-вторых, нужно знать, произошла ли передача долга, либо банк просто «попросил» коллекторов воздействовать на должника психологически. Иногда заемщику может названивать служба безопасности банка, представляясь коллекторами.Таким образом, при обращении к вам коллектора нужно узнать многие сведения:

- его фамилию и должность, название организации, которую он представляет;

- номер кредитного договора и наименование банка, «продавшего» ему ваш долг;

- общий размер задолженности и ежемесячный платеж;

- реквизиты для проведения платежа.

Данные, предоставленные коллектором, должны совпадать с данными в вашем экземпляре договора. Коллекторы не имеют права увеличивать размер платежа за счет штрафов или изменять какие-то условия: увеличивать процентную ставку, продлевать срок действия договора и т. д. Если уж долг передали в коллекторское агентство, то взимать они имеют право только то, что предусмотрено действующим кредитным договором. Хотят больше – пусть заключают с вами другое соглашение.

Статья в тему: Проверенные методы, как быстро выбраться из долгов

Что касается сведений об агентстве и его реквизитах – это нужно для проверки организации. Иногда выясняется, что долги требуют люди, не имеющие никакого отношения к коллекторам или банкам.

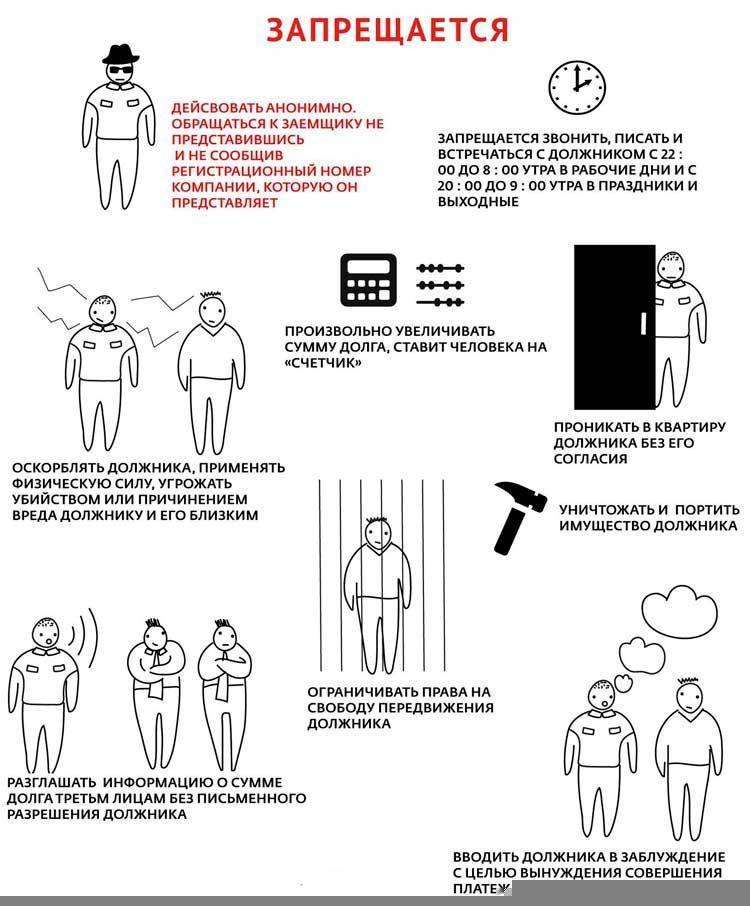

В большинстве случаев звонящие ведут себя по-хамски, угрожают, называют космические штрафы. Рекомендуется записывать весь разговор на диктофон при предварительном уведомлении коллектора – тогда они ведут себя более прилично. Нужно знать, что закон вас защищает, и коллекторы не могут:

В большинстве случаев звонящие ведут себя по-хамски, угрожают, называют космические штрафы. Рекомендуется записывать весь разговор на диктофон при предварительном уведомлении коллектора – тогда они ведут себя более прилично. Нужно знать, что закон вас защищает, и коллекторы не могут:

- Угрожать вам лично или вашей семье – за это предусмотрена уголовная ответственность, о чем можно звонящего уведомить.

- Оскорблять вас – за это тоже предусмотрена статья.

- Требовать дополнительных сумм – штрафные санкции и проценты за пользование кредитом и так прописаны в договоре, больше с вас никто получить не может.

- Требовать немедленного погашения задолженности, в противном случае угрожать изъятием квартиры, материальных ценностей, запретом на выезд за границу и т. д. – если вы и обязаны платить, то только по условиям договора, а все вопросы, связанные с конфискацией и запретами, решает суд, но никак не коллектор.

Самым оптимальным вариантом разговора будет такой:

- спокойно выслушать коллектора;

- узнать все сведения о нем;

- сообщить о недопустимости угроз;

- отказаться оплачивать начисленные штрафы, но согласиться погасить долг;

- предложить решить вопрос в суде.

Аналогично следует действовать, если звонят из службы безопасности банка и угрожают конфискацией имущества. В первую очередь нужно предложить урегулировать конфликт до суда путем рефинансирования. При отказе нужно послать в банк заказным письмом отзыв разрешения на обработку персональных данных (тогда учреждение не сможет никому передать долг), а также повторное предложение на досудебное урегулирование спора.

Кредитные каникулы (отсрочка платежей)

При возникновении временных финансовых трудностей, кредитор может предоставить отсрочку платежа (подробнее про кредитные каникулы — здесь) по уплате:

- основного долга;

- процентов;

- процентов и тела кредита.

Такой опцией могут воспользоваться:

- потерявшие работу;

- переведенные на другие, более низкие, условия оплаты труда;

- беременные женщины;

- дебиторы с заболеваниями, требующими длительного периода лечения;

- заемщики, потерявшие по причинам от них не зависящим (форс-мажорные обстоятельства) жилье, кормильца и т.д.

Отметим, что при предоставлении кредитных каникул, дебитор только в первом случае (приостановка выплат основного долга) потеряет часть семейного бюджета. Однако увеличение суммарного долга по ссуде будет незначительной. В остальных вариантах отсрочки платежа возрастания суммарных выплат по кредиту нет.

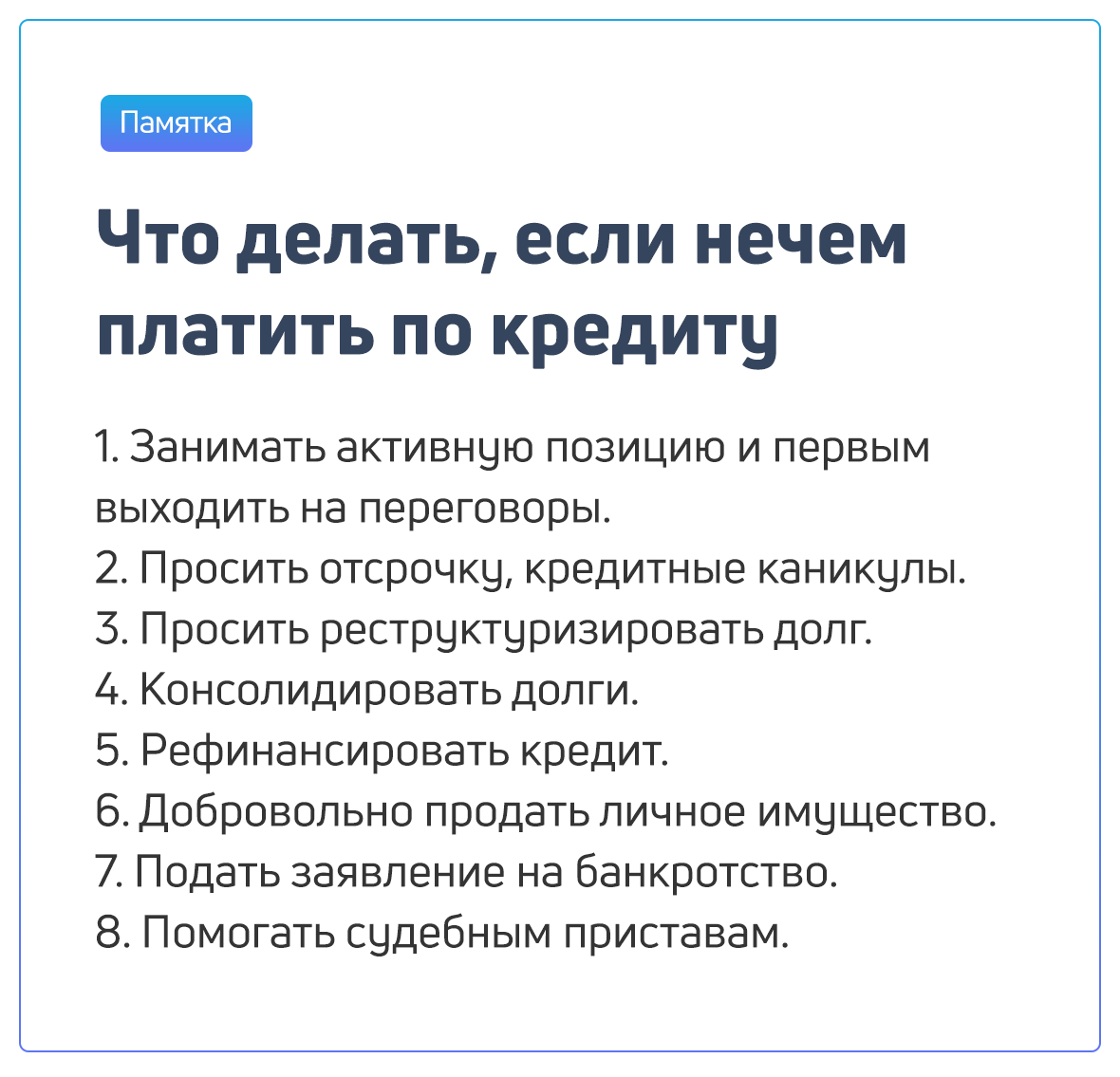

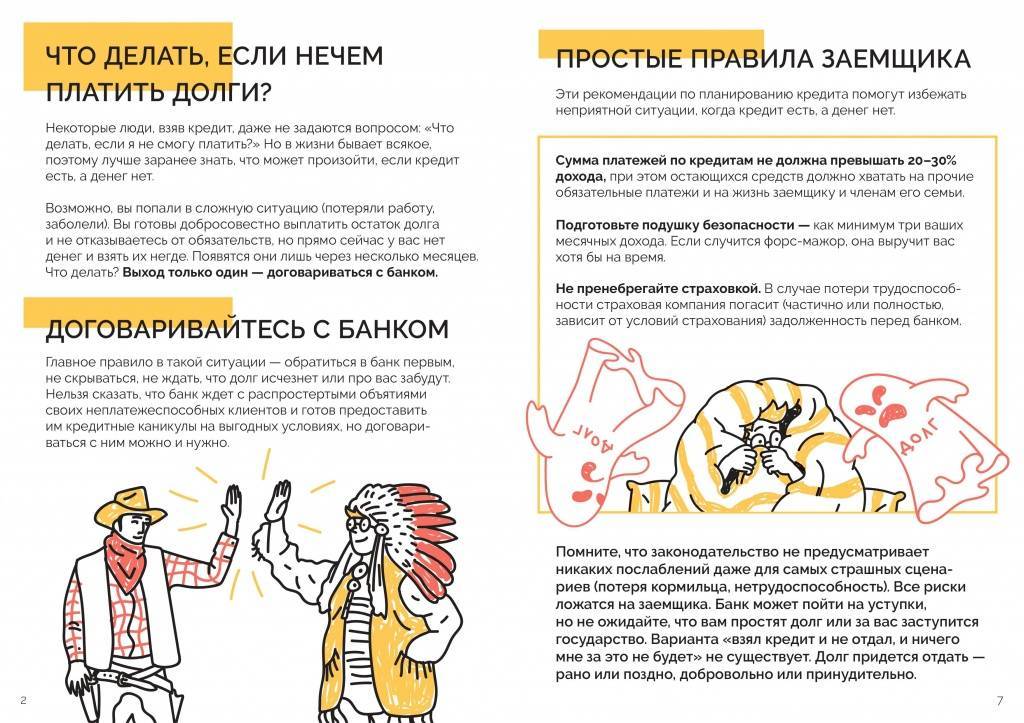

Законные способы решения проблемы

Если вы обратитесь к вашему кредитному договору, то в нем вы найдете положение, предусматривающее причины прекращения действия данного договора. Здесь обычно два варианта:

- смерть должника

- исполнение обязательств в полном объеме

Причем, первый вариант не всегда предусматривает прекращение действия договора. По закону, если должник оставил после себя наследство, то наследник(ки) принявший его, одновременно принимает на себя и долговые обязательства умершего наследодателя.

Получается, что отсутствие у должника средств для уплаты кредита, не является причиной, по которой договор может быть прекращен. В данном случае есть несколько вариантов, которые хоть и не являются выходом из ситуации, но могут существенно облегчить участь гражданина. Рассмотрим их в отдельности.

Реструктуризация

Первым ответом на вопрос, относительно того, что делать, если нечем платить кредит, является именно данный сложный термин. Смысл реструктуризации заключается в том, что кредитная организация может пересмотреть условия кредитного договора, сделав их более лояльными для должника. Это могут быть следующие изменения:

- изменения процентной ставки в сторону уменьшения

- изменение графика внесения платежей

- уменьшение размера периодического платежа

- отсрочка (заморозка) кредитного договора

Рефинансирование

Здесь все более просто. Вы обращаетесь в другой банк, и оформляете новый кредит. Но это будет не просто обычный кредит, а именно рефинансирование вашего первичного кредитного договора. Т.е. банк выдает вам кредит на погашение кредита в стороннем банке. Логично, что если у вас нет возможности платить кредит, и в будущем вряд ли что-то изменится, то ни один банк не пойдет вам на встречу, т.к. вы заведомо проблемный заемщик.

Эти два инструмента, как мы уже сказали не являются выходом из положения (т.е. вам никто долг не простит), а просто позволят вам выиграть время для поправки вашего финансового положения. Также можно быть признанным банкротом, но ввиду того, что федеральный закон принят совсем недавно, данный инструмент пока не работает в полную силу.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

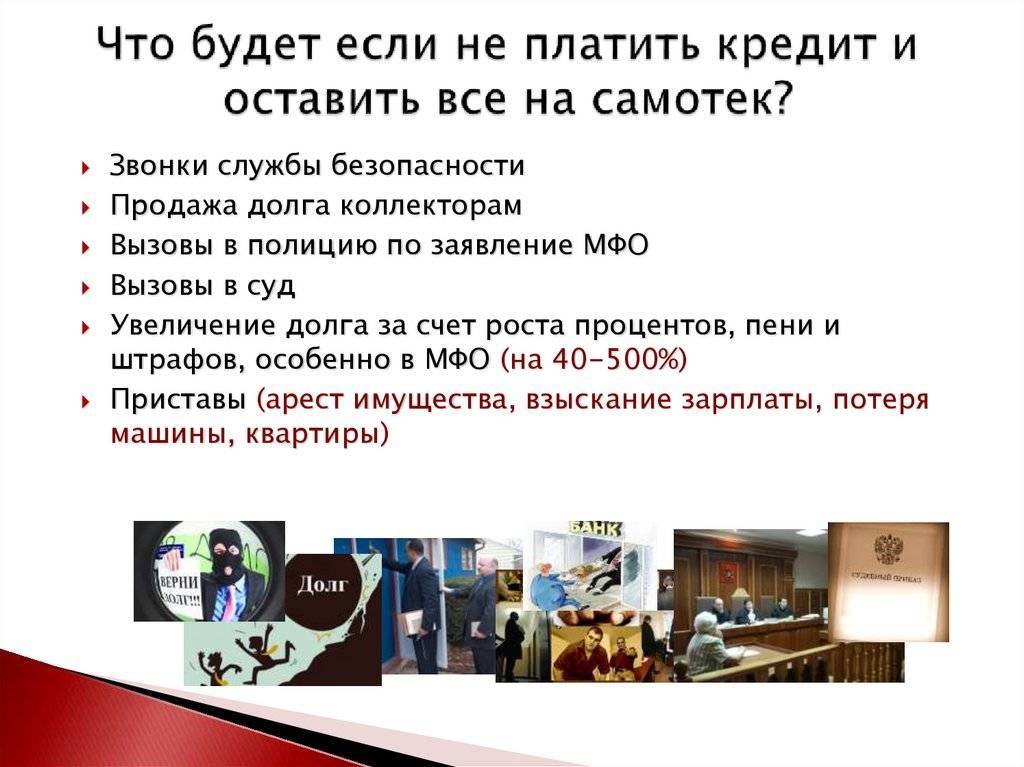

Последствия невыплаты кредита

При наступлении сложной ситуации все задумываются, что будет, если не платить кредит. Во многом все зависит от степени сложности ситуации, от того, насколько будет затянута просрочка.

Самыми первыми последствиями несвоевременного внесения платежа являются начисления банком штрафов и пеней

Важно еще до получения займа внимательно изучить условия кредитного договора, так как именно здесь содержится вся информация о размерах неустойки. Она может измеряться в процентах от размера просроченного долга или устанавливаться в виде фиксированной суммы

Следующим шагом, который предпринимает банк по отношению к должнику, — передача информации в кредитное бюро. Подобные отрицательные отзывы кредитора приводят к тому, что получить новый займ в этом и другом банке будет сложнее. При этом вероятность отказа будет больше, если задержка оплаты будет слишком длительной.

Если начисление кредитором штрафов не вынудит заемщика внести платеж, к востребованию долга будет привлечена служба взыскания. Ее сотрудники в течение трех месяцев будут общаться с самим заемщиком, его работодателем и родственниками. При этом должнику предоставляется еще один шанс решить проблему мирно – путем реструктуризации.

Если служба взыскания не добьется результата в ходе своей работы, банк выставит требование о полном погашении долга. Для его исполнения отводится три месяца. По окончании этого срока банк подает иск в суд. С определенной стороны такая ситуация является самой выгодной для заемщика. Объясняется это просто – суд по окончанию процесса фиксирует сумму долга, которая отражается в исполнительном листе. Впоследствии, если долг так и не будет выплачен, этот документ будет передан приставам. В конечном итоге, если даже приставы не смогут взыскать задолженность, право ее востребования продадут коллекторскому агентству. Форумы о них пестрели огромных количеством отрицательной информации. Именно поэтому с недавних пор принят закон, который существенно ограничивает действия взыскателей долга.

Таковы последствия, которые наступают при неисполнении обязательств по потребительским кредитам. Если же не выплачивается долг по займам с обеспечением (например, по ипотеке или автокредиту), суд может принять решение продать на аукционе залоговое имущество.

Таким образом, финансовые трудности – это не повод не платить за кредит. Советы от профессионалов чаще всего сводятся к тому, что заемщику следует приложить максимум усилий для гашения долга. Не стоит скрываться от банка, так как есть огромные шансы добиться того, чтобы банк пошел навстречу.

Процедура банкротства

С 2015 года у должников появилась возможность признать себя банкротом. Величина общей суммы долгов должна составлять не менее полумиллиона.

Ранее объявить о банкротстве могли только юридические лица. Теперь это официально разрешено и физическим лицам, попавшим в долговую яму. Закон был принят с целью облегчить кредитное бремя простых граждан и снизить социальную напряженность.

После признания физического лица банкротом, т.е. неплатежеспособным, в отношении его прекращаются все преследования со стороны финансовых организаций и коллекторов. Все имущество гражданина выставляется на продажу, а вырученные с этого деньги идут на выплату компенсации кредиторам.

Кто может признать себя банкротом?

Физическое лицо может признать себя банкротом.

Банкротом физическое лицо могут признать в случае, если общая сумма его долгов превышает 500 000 рублей. Речь идет не только о кредитах, но и задолженности по ЖКХ, налогам и прочим обязательствам. При этом срок просрочки должен быть не менее трех месяцев.

Физлицу не запрещено подавать заявление на банкротство, если сумма его долгов меньше полумиллиона. Если он докажет свою финансовую несостоятельность, его также могут признать банкротом. Для этого ему необходимо доказать, что после всех ежемесячных платежей у него остается сумма меньше установленного прожиточного минимума. Следует знать, что в каждом регионе действуют свои размеры, определяются они ежеквартально.

Кто может инициировать процедуру банкротства?

Подать заявление на признание банкротом может любое физическое и юридическое лицо при наличии неподъемной суммы задолженности.

Всем известно, что после смерти человека все его долги переходят наследникам. Те в свою очередь также могут возбудить проверку по факту банкротства умершего. Нередки случаи, когда сами кредиторы возбуждают производство по делу о банкротстве своего должника.

Куда обращаться для того, чтобы признать себя банкротом?

Для того, чтобы начать процедуру банкротства нужно обратиться с заявлением в суд по месту проживания. Предварительно стоит проконсультироваться с профессиональным юристом, так как суду необходимо предоставить перечень документов, подтверждающих финансовое положение. К таковым относятся:

- опись предметов роскоши;

- перечень личного имущества;

- выписка с банковских счетов;

- информация о наличии ценных бумаг;

- документ о налогах;

- документы о доходах за последние три года.

Из личных документов потребуются:

- паспорт;

- свидетельство о заключении или расторжении брака;

- свидетельства о рождении детей;

- брачный договор при его наличии;

- документ о разделе совместно нажитого имущества в случае развода;

- СНИЛС;

- ИНН;

- документ о наличии или об отсутствии статуса ИП.

Ну и, конечно же, нужны документы по долгам:

- кредитные договоры;

- справки о задолженности со всех финансовых организаций (с данными о размере долга и сроком просрочки);

- документы, поясняющие причину отсутствия возможности оплачивать долги.

Все тонкости и нюансы прописаны в законе о «Банкротстве физических лиц» №127 ФЗ.

Если о своем банкротстве хочет заявить бывший индивидуальный предприниматель, прекративший деятельность, то ему нужно обращаться в арбитражный суд.

Процедура признания банкротом

Первым делом суд оценивает платежеспособность гражданина, проверяет все предоставленные документы на достоверность. На имущество накладывается арест, а сам должник не имеет права выезжать за границу. Кредиторы уведомляются о начале процедуры банкротства.

Далее судом рассматриваются возможные варианты решения проблем. Одним из вариантов является реструктуризация долга, условия по которой устанавливаются судом. Проценты и пени при этом перестают начисляться.

Если реструктуризация невозможна, в дело пойдет имущество должника. Деньги от продажи покроют хотя бы какую-то часть долгов.

Еще один вариант исхода событий – мировое соглашение между сторонами.

Последствия признания банкротом

После признания банкротом, гражданин не сможет оформить новый кредит.

У данной процедуры есть и свои минусы. Прежде всего стоит знать, что лицо, признанное банкротом, больше не сможет оформить ни кредит, ни даже микрозайм.

Как только начинается процедура, данные о должнике вносятся в Единый федеральный реестр сведений о банкротстве. Даже если гражданин умышленно скроет этот факт с целью получения займа, кредитор всё равно узнает о нем.

Еще одним неприятным бонусом станет отсутствие возможности заниматься управленческой деятельностью в организациях, оформленных как юридическое лицо. Данный запрет действует в течение 5 лет.

О чем говорят должники

Решение дела в судебном порядке является оптимальным способом для заемщиков, которые временно не могут вносить деньги по причине увольнения или проблем со здоровьем.

Незначительные задолженности по карте можно вернуть на месте трудоустройства, так как встречаются комментарии в стиле: «работаю на предприятии несколько лет, поэтому решение временных финансовых проблем с кредиткой при обращении к начальству не вызывает сложностей».

Практика решения вопроса, что делать, если нечем платить кредит, показывает, что большую пользу при непредвиденных финансовых сложностях принесет страховка, которую можно вернуть при досрочном погашении кредита.

Практика решения вопроса, что делать, если нечем платить кредит, показывает, что большую пользу при непредвиденных финансовых сложностях принесет страховка, которую можно вернуть при досрочном погашении кредита.

Если СК отказывается перечислять деньги, нарушая условия договора, можно пригрозить обращением в высшие инстанции. Поиск пунктов соглашения, противоречащих закону, редко приводит к успеху.

Если банк обратился к коллекторам, хотя соответствующее не прописано в документе, можно смело подавать исковое заявление в суд.

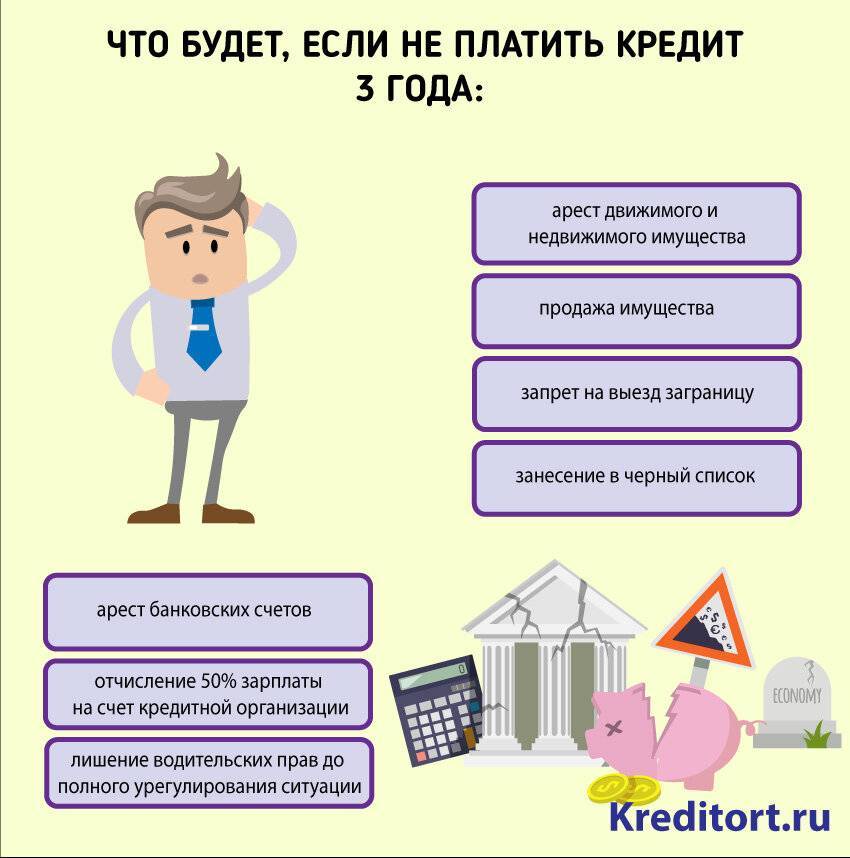

Последствия уклонения от внесения платежей

При несоблюдении графика погашения долга, установленного сторонами кредитного договора, для гражданина наступают негативные последствия. За каждый день задержки начисляются проценты по повышенной ставке. При просрочке более 60 дней банк получает право требовать возврата оставшейся суммы долга и причитающихся процентов.

Должники банков обращаются за консультациями юристов, чтобы узнать, как можно не исполнять положения кредитных договоров официально. Гражданин, подписывая договор и получая деньги, добровольно возлагает на себя обязанности по возврату долга с процентами в определённый срок.

Некоторые граждане не могут решить, что делать, когда платить кредиты нет возможности, и ждут действий банка.

При появлении просрочки должнику поступит письменное уведомление о необходимости внести очередной платёж и оплатить пеню. Когда просрочка превысит 2 месяца, гражданин получит ещё одну претензию. Кредитор будет требовать возврата всей суммы долга, процентов и выплаты штрафа за нарушение условий контракта. В письме указывается срок исполнения обязательств и дальнейшие действия банка, если деньги не поступят.

В зависимости от внутренней политики, представители организации сразу обращаются в суд или передают долг коллекторам. При втором варианте заёмщик получит письменное уведомление с копией контракта о переходе прав к третьему лицу (ст. 385 ГК РФ).

Решение суда и его исполнение

Судебные процессы с проблемными клиентами ведёт юрист по кредитным долгам, работающий в банке или нанятый по договору. В ходе разбирательства устанавливаются факты нарушения условий кредитного соглашения, устанавливается окончательный размер долга с учётом займа, штрафов, судебных издержек и расходов истца, платы за работу представителя заявителя. Ответчику можно не ссылаться на отсутствие средств для исполнения обязательств, так как это не повлияет на решение.

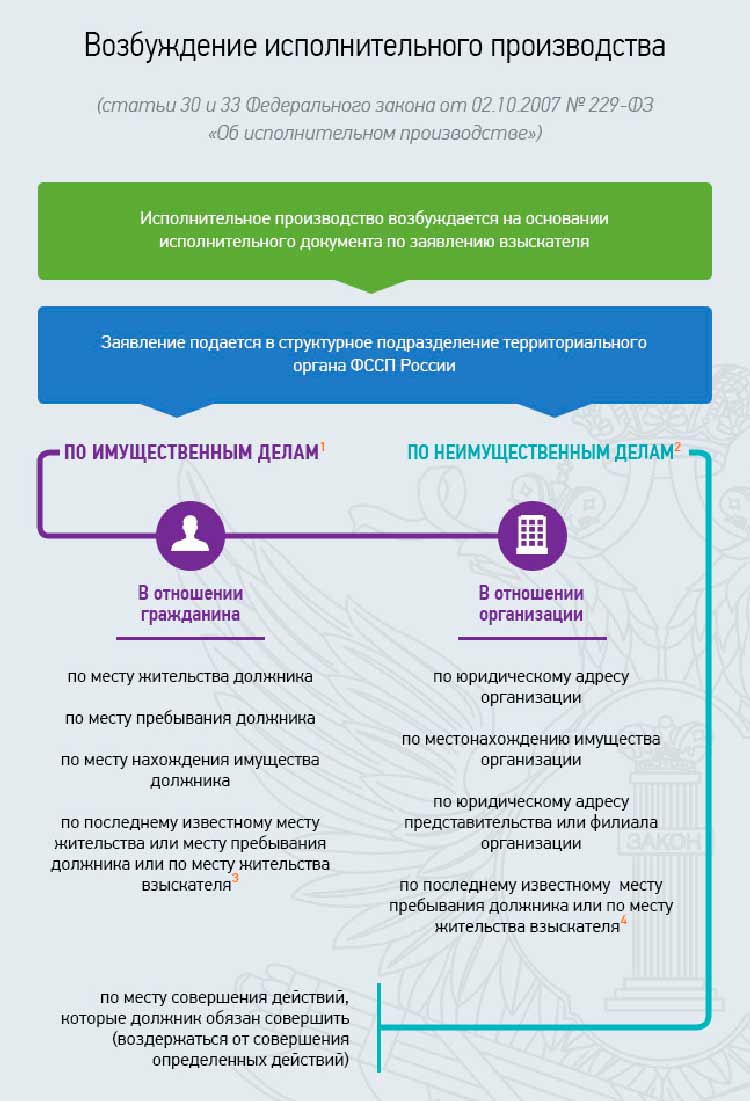

Судебные приставы возбудят производство, даже если человеку нечем платить за кредит. Что делать дальше – решает сотрудник ФССП. Обычно имущество должника арестовывается, проходит оценку стоимости и принудительно продаётся.

Если долг не погашен в полном объёме, то исполнительный лист направляется в организации, где гражданин будет работать. Действие документа бессрочно. На выполнение обязательств может уйти несколько лет, поэтому кредитор имеет право на индексацию (ст. 208 ГПК РФ).

Если должнику нечем платить за кредит, и он не знает, что делать, то точно не следует дожидаться судебного разбирательства. Такой подход только увеличит размер долга.

Уголовная ответственность

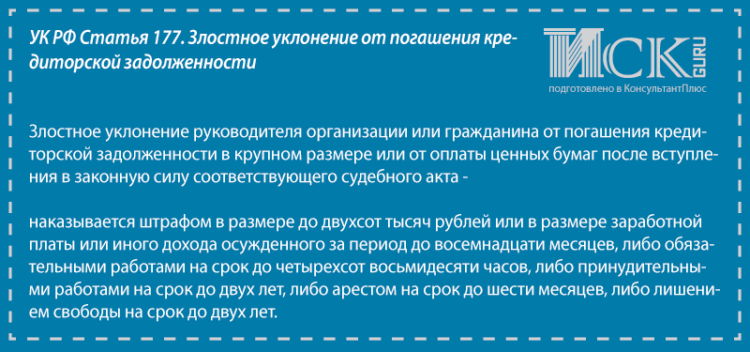

Если гражданин нашёл способ, как не платить банку кредит после оформления исполнительного листа, в его действиях может содержать признаки состава преступления. В статье 177 УК РФ описывается злостное уклонение от погашения задолженности, которая составляет более 2 250 000 рублей. Неплательщик может быть наказан штрафом, обязательными работами, арестом до полугода или лишён свободы на срок до 2 лет.

Злостным уклонением считается следующее поведение:

- сокрытие информации о наличии счёта в банке;

- передача вещей родственникам или знакомым с целью избежать ареста этого имущества;

- гражданин имеет достаточно средств, но тратит их не на возврат долга, а на приобретение туристических услуг, авиабилетов, услуг сотовой связи и т.д. (письмо ФССП от 26.05.2010 г.).

Если платить нечем, но гражданин старается выполнить свои обязательства, к уголовной ответственности его не привлекут.

Рекомендации должникам

Пошаговая инструкция попавшим в кредитную удавку физическим лицам предлагается ниже.

Инвентаризация задолженности. Если много кредитов, нужно составить их перечень с указанием объёмов, сроков, размера месячных выплат.

Сортировка перечня по возрастанию погасительных взносов. Вверху списка окажутся малые займы.

Изучение (с помощью юриста) шансов использования статьи 179 Гражданского Кодекса. В ней определено понятие «кабальная сделка». Если шансы есть, необходимо подготовить иск о признании кредитного договора самой кабальной сделкой во вселенной. Это получится, если суд убедится, что договор заключён под влиянием отчаянных для получателя займа обстоятельств и выдающихся по невыгодности предпосылок

Важно! Просрочка должна быть не больше 2-х месяцев. Приставы не должны иметь в распоряжении исполнительную надпись нотариуса о взыскании долга судебными приставами (ст

90 Закона о нотариате). Признание сделки кабальной предоставляет возможность уменьшения объёма задолженности. Не исключено и полное списание долга с возвратом процентных выплат.

Информирование банка о возникновении форс-мажора, который блокирует исполнение договора. Должник должен направить просьбу о приостановлении платежей, начисления пеней и штрафов до стабилизации обстановки.

Информирование кредитора о том, что форс-мажорным обстоятельством стало нарушение Конституции РФ (п. 2 ст. 75) и Закона о Центральном банке (ст. 3), в которых говорится об обязанности Центрального банка поддерживать стабильный курс рубля (если было ощутимое падение курса).

Предложение заёмщика реструктурировать кредит.

Использование высвободившихся средств прежде всего для погашения небольших заимствований, если много долгов по кредитам.

Перечисление средств на погашение займов, даже если их размеры меньше требуемых по условиям договора. Это необходимая демонстрация желания гражданина сотрудничать с банком, а не уклоняться от возврата долга.

Обращение к кредитору с заявлением о необходимости провести розыск счетов должника. Случается так, что счёт оказывается потерян. Причина этого — страх обнаружения двойной бухгалтерии (иногда бывает). Аннулирование кредитного договора произойдёт фантастически быстро.

Получение информации об операциях по ссудным счетам за три последних года в виде выписок. Стоит проанализировать эти документы на дефектность содержания и формы. Их можно оспорить в суде, если ущербности имеют место.

Подача заявления на собственное банкротство.

Эти карты реже блокируют приставы

Всё включено

Фора-Банк

Дебетовая карта

- до 8% на остаток

- до 5% кэшбэка

- 0-99₽ за обслуживание

Подробнее

My Life

УБРиР

Дебетовая карта

- до 16% на остаток

- до 5% кэшбэка за ЖКХ

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- 0% на остаток

- до 5% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор публикации:

Дмитрий Ильин

Юрист, основная специализация — гражданские и арбитражные споры, корпоративное право. Эксперт по финансовому праву и претензионно-исковой работе в рамках судебных разбирательств по делам о взыскании и реструктуризации задолженностей. Является автором более ста публикаций. Для финансового ресурса mnogo-kreditov.ru начал писать в марте 2020 года. Подробнее об авторе.

dmitrij_ilin@mnogo-kreditov.ru

В заключение

Законных способов избежать уплаты долга по кредиту нет. Поэтому в случае возникновения любых финансовых проблем необходимо сразу начинать действовать по такому алгоритму:

- Определитесь, насколько серьёзная ситуация и есть ли шансы в ближайшем будущем найти новый источник дохода;

- На основании этого попробуйте договориться с банком о небольшой отсрочке или рефинансировании кредита;

- Подготовьте документы на имущество, которое можно продать в счёт погашения задолженности;

- Соберите документы, которые помогут защититься от коллекторов (всевозможные справки, доказывающие реальный факт наличия финансовых проблем) и ждите суда.

- Если есть возможность – не прекращайте ежемесячные выплаты полностью, вносите хотя бы минимально допустимую для вас сумму. Тем самым вы даёте понять банку, что не отказываетесь от своих обязательств. Такая превентивная мера повысит лояльность кредитора – говорят эксперты.

В каждом банке есть отдел работы с проблемными клиентами, так что при появлении малейших сложностей необходимо напрямую выходить на этого специалиста и пытаться решить проблему.

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.