Содержание БСО

БСО, с помощью которых может производиться организация наличных расчетов, должны содержать все необходимые реквизиты, что указаны в нормативно-правовых актах, регулирующих их использование. О чем здесь может идти речь? Какие реквизиты обязательны? Все зависит, отмечают эксперты, от вида деятельности организации.

Например, если компания оказывает услуги, то в БСО могут быть отмечены сведения о них согласно общероссийскому классификатору. Также бланк может содержать правила, актуальные для предоставления того или иного типа сервисов, адрес сайта организации. Дизайн БСО компания разрабатывает самостоятельно – никаких строгих предписаний на этот счет нет. Единственное исключение – фирмы, оказывающие услуги по перевозке пассажиров. Для них БСО должен соответствовать утвержденному законом формату.

Какова ответственность за отказ фирмы в предоставлении БСО? Если организация, принявшая от контрагента наличность, не выдаст бланк строгой отчетности, то это действие будет расценено контролирующими органами как аналогичное в отношении кассового чека. И потому фирме может грозить тот же штраф до 40 тыс. руб.

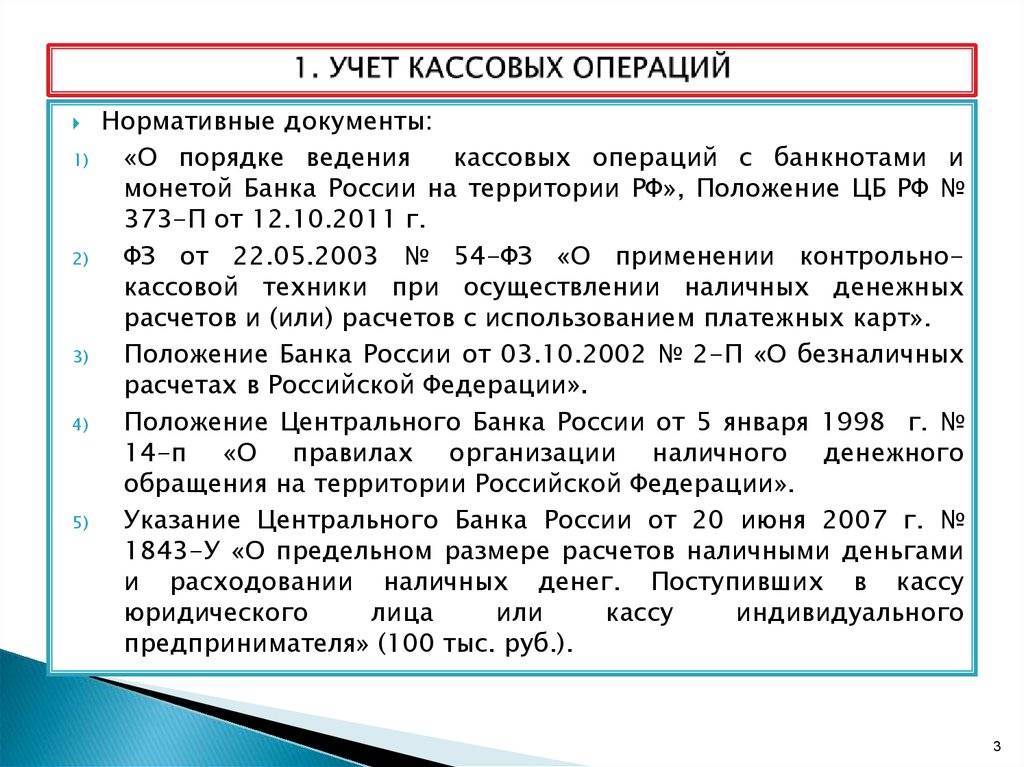

Наличные расчеты и кассовые операции

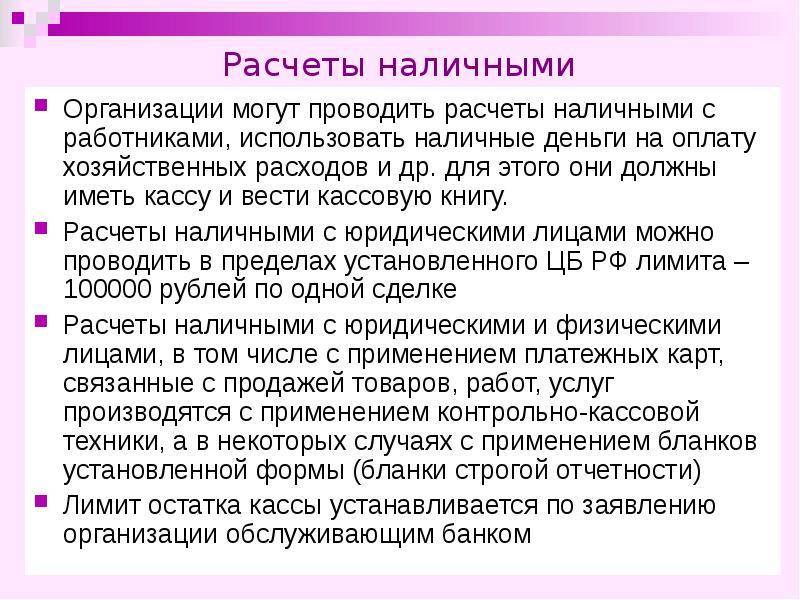

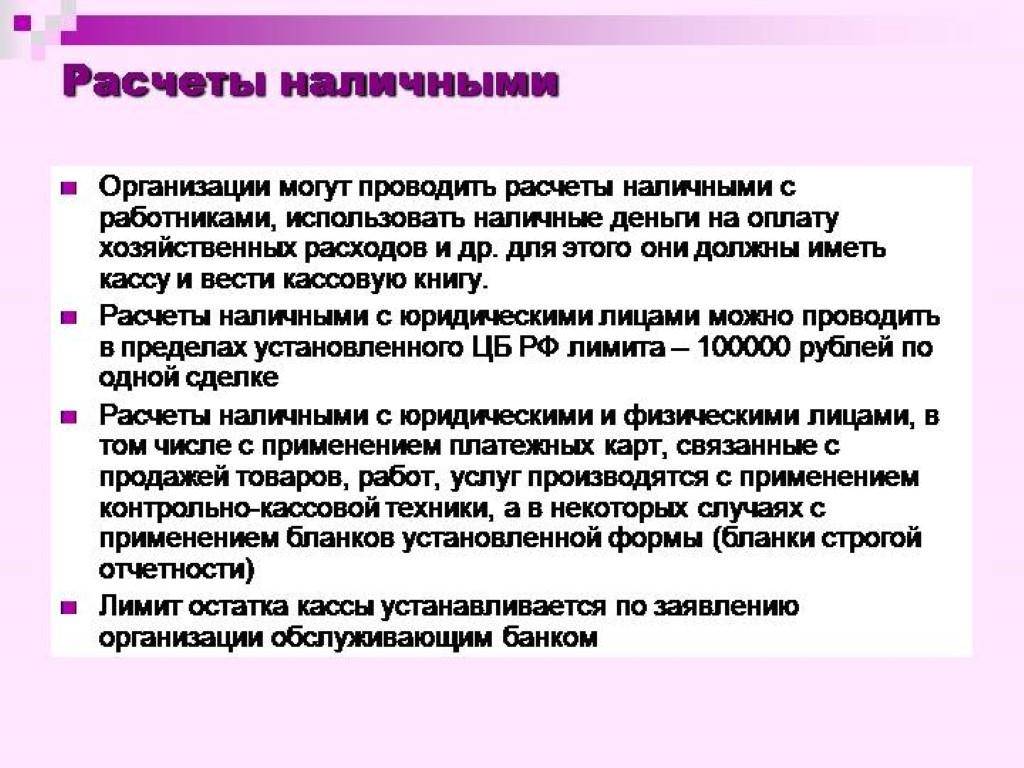

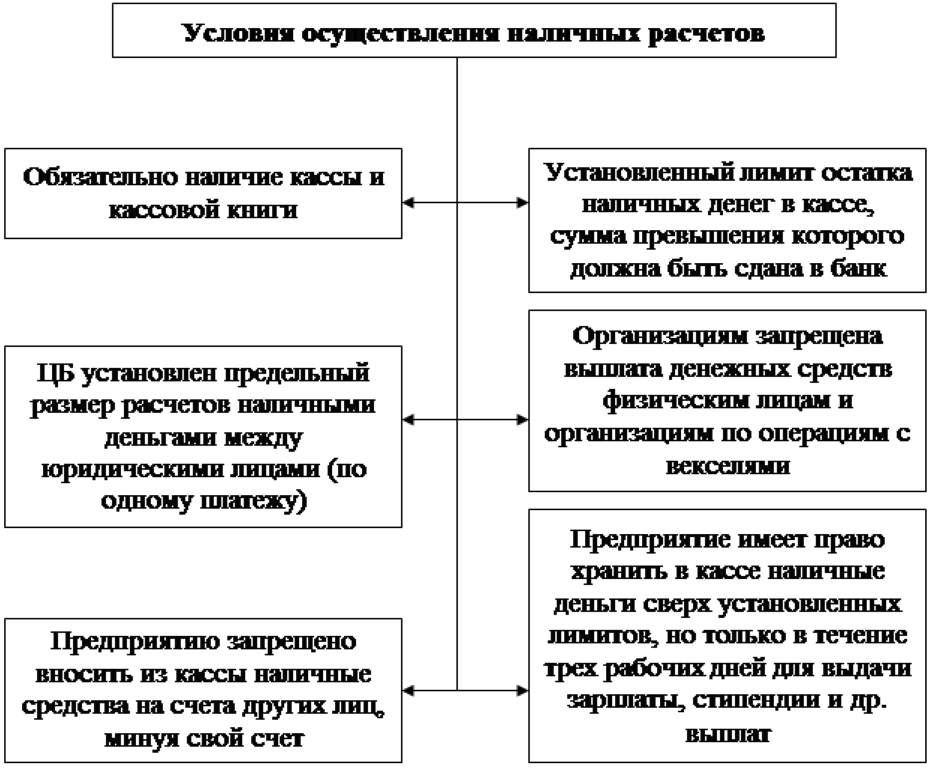

Для приема, хранения и расходования наличных денег фирма имеет кассу.

Операции, связанные с принятием, хранением, выдачей наличности кассами фирм, относятся к кассовым операциям.

Для ведения кассовых операций в штате фирмы предусматривается должность кассира.

После того как издан приказ о назначении кассира на работу, его под расписку знакомят с «Порядком ведения кассовых операций в Российской Федерации» и заключают договор о полной материальной ответственности за вверяемые ценности.

В обязанности кассира входят: прием и выдача наличных средств из кассы фирмы, ведение кассовой книги и составление отчета по итогам операций за день, получение средств с расчетного счета фирмы и сдача в банк денежной наличности сверх установленного лимита.

Кто ответит за нарушение лимитов

Проверкой контролирующего органа могут быть выявлены нарушения, которые в п.1 ст.15 ГК РФ определены как административное правонарушение. В такой ситуации, стороне, получившей наличность в количестве, превышающем установленную норму, будет предъявлен штраф, причём ответственность возлагается не только на компанию, но и на руководителя.

- Компания (юрлицо) заплатит штраф — от 40 до 50 тыс. руб.

- Должностное лицо (руководитель предприятия) – от 4 до 5 тыс. руб.

Существует также запрет на использование наличности из средств, поступивших от таких источников, как займы, возврат неиспользованных подотчётных средств.

Как можно получить наличные

Предприниматель должен правильно оформить получение наличных денежных средств. Есть несколько способов:

- с использованием контрольно-кассовой техники. Сегодня касса обязательна для значительной части предпринимателей, но некоторые все же могут обойтись и без нее. Если она отсутствует, это не дает право принимать наличные на сумму свыше ста тысяч, следует выбрать иной способ;

- с использованием бланков строгой отчетности. БСО нужно приобрести заранее, а затем использовать в бухгалтерии;

- некоторые предприниматели могут принимать наличные без использования специальных документов и средств. Такие исключения распространяются лишь на тех, кто занимается видами деятельности, перечисленными в (продавцы газет, обеспечение питанием учащихся и прочее);

- с использованием иных документов, которые содержат реквизиты сторон. Данный метод разрешается при использовании патентной системы налогообложения. Это может быть квитанция, либо даже расписка.

В остальных случаях денежные средства нужно перечислять на счет с использованием банка-посредника.

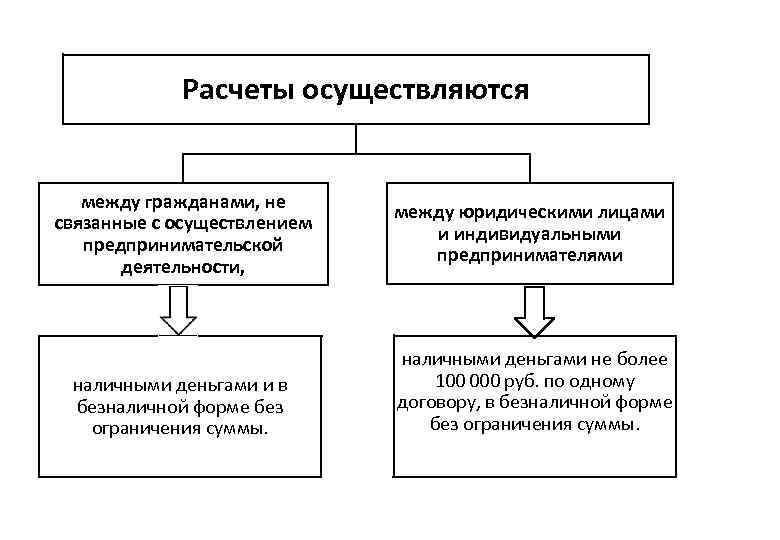

Внутренние и внешние наличные расчеты

В процессе осуществления производственно-хозяйственной деятельности организация сталкивается с необходимостью производить денежные расчеты как внутри самой фирмы, так и вне ее.

Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам фирмы, дивидендов акционерам и т.п.

Внешние расчеты фирмы обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, получения и возврата кредита.

Таким образом, все расчеты, осуществляемые фирмой, можно разделить на две группы:

– платежи по товарным операциям — операциям, связанным с товарами, работами, услугами (например, это расчеты с поставщиками и подрядчиками, покупателями и заказчиками);

– расчеты по не товарным операциям — операциям, не обусловленным движением товара, и не связанным с работами, услугами и связанным лишь с движением денежных средств (расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, кредитными организациями).

Лимит при выплате дивидендов

Применение правила лимитов расчетов наличными будет зависеть от того, кто является учредителем компании: юридическое или физическое лицо.

Выплата дивидендов учредителям – юрлицам осуществляется на основании протокола, оформленного на общем собрании учредителей ООО. Если учесть, что лимит расчетов наличными касается только расчетов между контрагентами, то можно понять, что данный лимит не распространяется на выплату дивидендов. Но налоговые инспекторы при выездных проверках иногда штрафуют компании за то, что они выплачивают дивиденды в размере более 100 000 рублей из кассы. Соответственно, наиболее безопасное проведение выплаты дивидендов учредителю-юрлицу — это соблюдая установленный лимит или же в безналичной форме. Если учредитель-физлицо, то выплату денежных средств из кассы можно производить без ограничений и соблюдения лимитов.

Какие еще существуют ограничения

Действующее законодательство предусматривает ограничения не только по сумме договора, но и по назначению операции. Предприниматели вправе проводить операции по следующим направлениям:

- выплаты, осуществляемые наемным сотрудникам в соответствии с трудовым законодательством. Это могут быть зарплаты, отпускные, иные платежи. Также сюда включаются расходы по договорам на оказание гражданами услуг;

- расчеты по страховым возмещениям;

- личные расходы ИП, если они никак не связаны с бизнесом;

- расчеты с подрядчиками (за товары и услуги). Такие обязательства также оформляются договорами (на оказание услуг, поставку товара и т. д.);

- выплата возмещений за товар, который был возвращен, за некачественно оказанные услуги или выполненные работы;

- проведение банковских операций.

В некоторых случаях наличные средства могут быть выплачены только после того, как сначала будут перечислены в кассу организации. К ним относят:

- расходы, связанные с погашением и оформлением кредита;

- внутриорганизационные расходы;

- платежи, связанные с азартными играми.

На практике это часто приводит к дополнительным расходам в виде комиссий банков, но игнорировать правило нельзя.

Прочтите: Может ли ИП использовать свой личный счет для расчетов

Применение указаний ЦБР при расчётах наличными

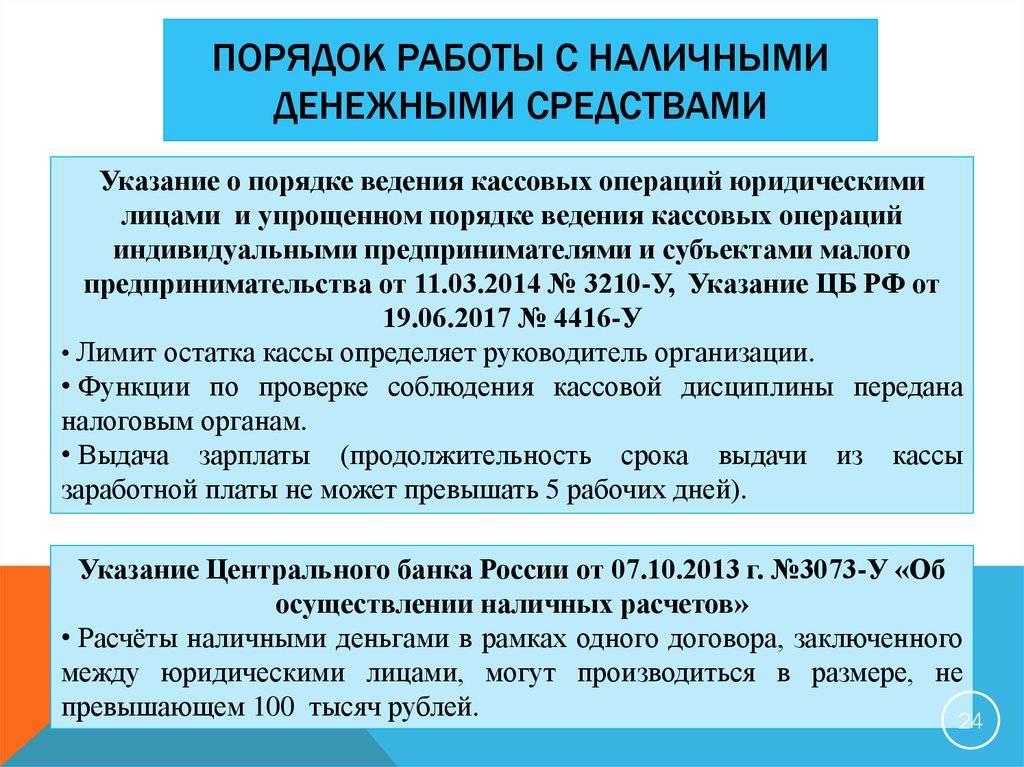

Для компаний и предпринимателей Банком России определены условия для наличных расчётов (Указания №3210-у). Обязательным является организованная руководством работа кассы. Предприятиям рекомендовано соблюдать установленные лимиты на остаток в кассе в конце рабочего дня (п.2 Указаний ЦБР).

В случае нарушения правил компания может лишиться возможности оставлять наличные деньги в кассе. Для ведения кассовой документации используются только документы установленной Госкомстатом РФ формы (Постановление №88).

Правила ведения кассовых операций

Требуется оформлять кассовые операции с использованием приходно-расходных ордеров. Ведёт такую документацию бухгалтер или кассир предприятия. Допускается также оформление ордеров руководителем, если он занимается совершением расчётных операций (п.4.2 Указаний).

На предприятии чётко определяется круг сотрудников, допущенных к расчётам наличными деньгами (руководитель, бухгалтер или кассир). Они фиксируют все совершённые транзакции с наличными си обязательно заносят необходимую информацию в кассовую книгу.

Изменения в оформлении кассовых документов

В бумажном формате ПКО и РКО оформляются от руки или при помощи специального программного обеспечения, подпись ответственного лица ставится собственноручно.

Кассовые документы в электронном виде оформляются на компьютере с применением кодирования от несанкционированного вмешательства

Это предотвратит их искажение или потерю важной информации. Ставится электронная подпись (ФЗ №63)

Исправления в кассовых документах не допускаются.

На руководителя возлагается обязанность обеспечить максимальную защиту данных для обеспечения надёжной сохранности документации в любом формате.

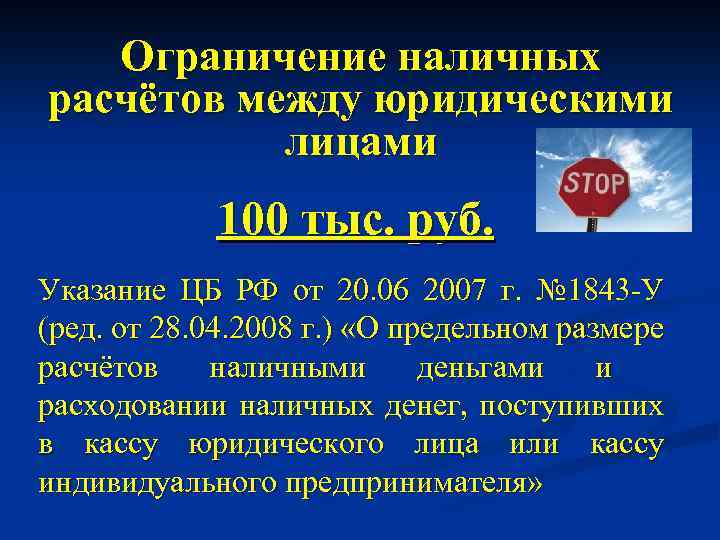

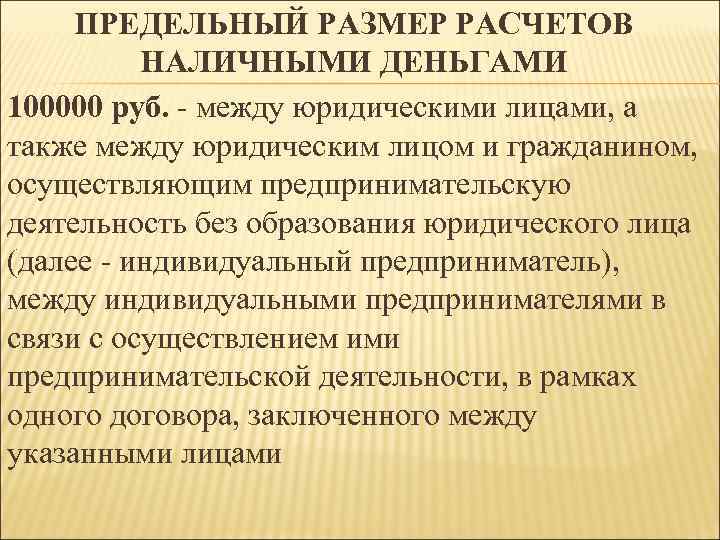

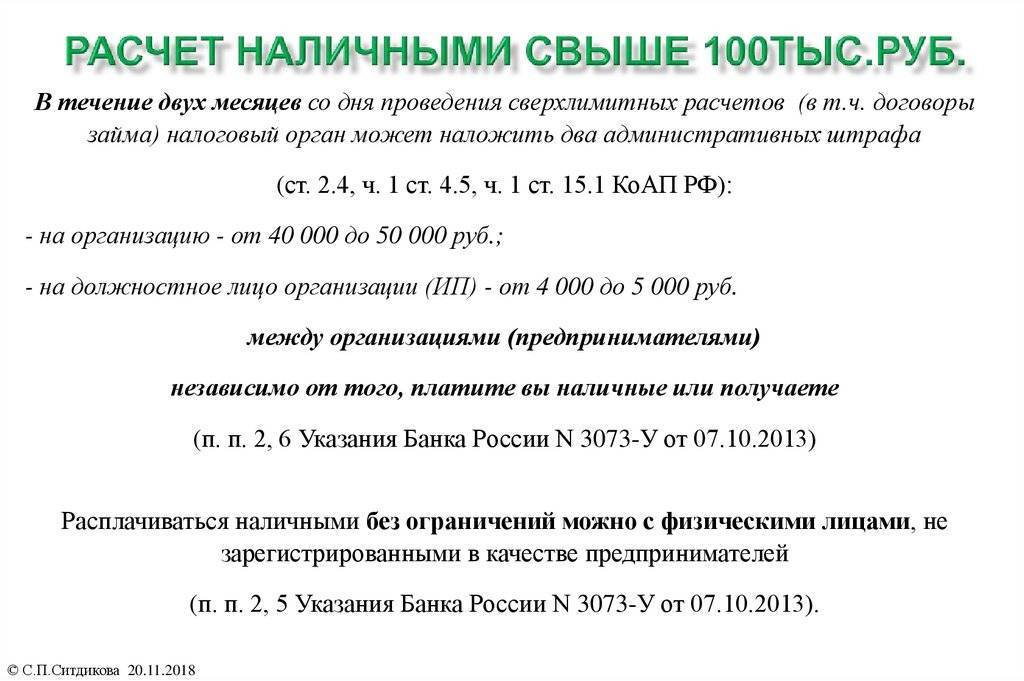

Ограничение по расчетам наличными между юридическими лицами

В 2022 году предусмотрено ограничение по расчетам наличными для юрлиц в пределах одного договора в размере 100 000 рублей. Когда сумма договора превышает указанное значение, остаток следует оплатить по безналу, путем перечисления на расчетный счет компании. При этом закономерным будет следующий вопрос: будет ли правомерной ситуация, при которой в один день происходит оплата одним контрагентом, но по разным договорам? Причем общая сумма превышает данный лимит, но отдельные суммы по договорам составляют менее 100 000 рублей.

В этом случае следует помнить, что если компания заключает договор с физлицом, то данное ограничение может не соблюдаться. Что касается расчетов с ИП, то в этом случае лимит также составляет 100 000 рублей. Даже если расчеты наличными осуществляются между двумя предпринимателями, ограничение в данной сумме также установлено.

Если следовать Указаниям Центробанка, то можно сделать вывод, что ограничения по наличке касаются только единственного договора без лимита по числу операций и времени. То есть, существуют случаи, при которых допускается расчет наличными между юрлицами (и/или предпринимателями) свыше установленного ограничения:

- Несколько договоров, даже если они заключены в один день, вместе могут превышать указанный лимит, однако, каждый в отдельности взятый договор превышать лимит не должен.

- По договору с большей суммой можно проводить оплату, но при этом наличными должно быть оплачено не более 100 тыс. рублей, а остальные средства должны быть перечислены по безналу.

- На свои нужды предприниматель может брать деньги из кассы в любом количестве без соблюдения лимитов. Причем отдельным договором это не оформляется, а исключительно расходным кассовым ордером.

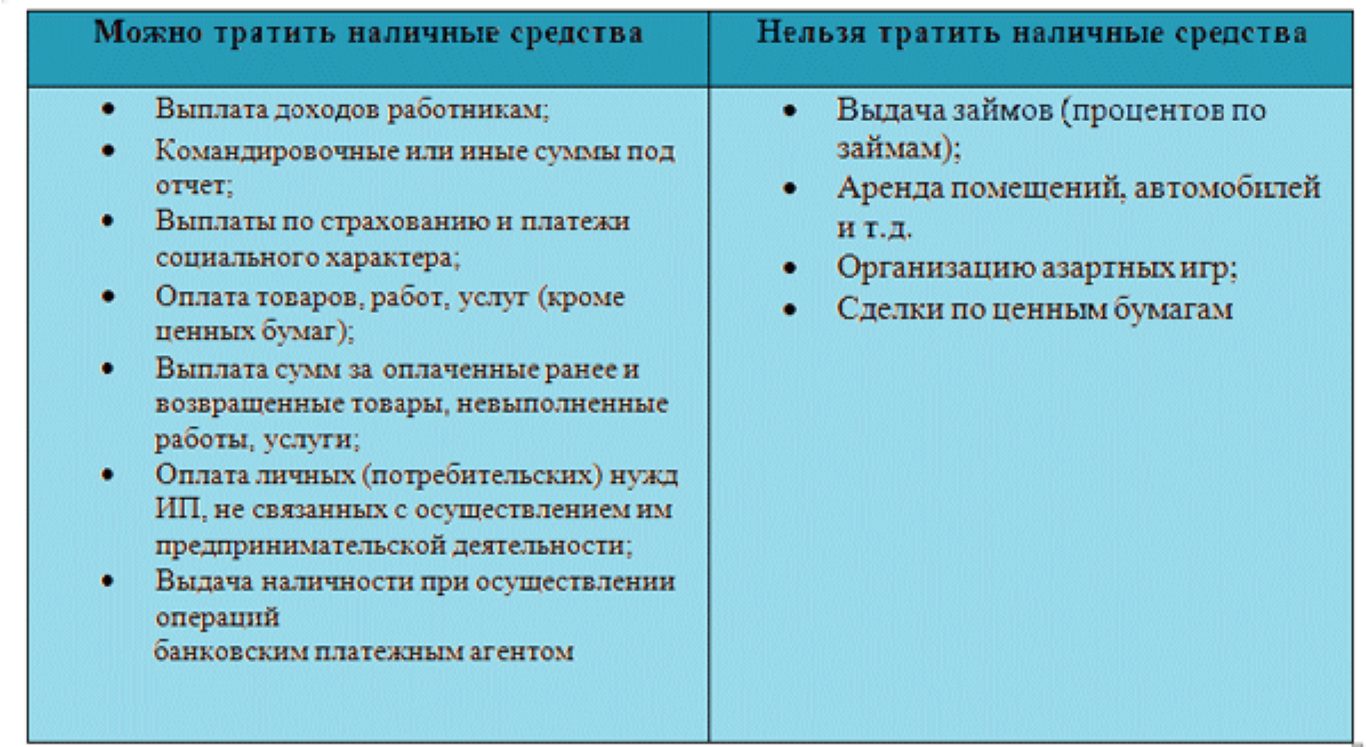

На что можно тратить в рамках лимита?

В приложении к статье представлена официальная таблица, в которой приведен перечень расходов для траты наличных средств в рамках установленного лимита.

На что можно расходовать выручку из кассы:

- заработная плата;

- выплата стипендий;

- командировочные;

- оплата товаров;

- страховые возмещения;

- оплата личных расходов ИП.

Все вышеперечисленные расходы тратятся из кассы в рамках выручки от реализации.

На что можно потратить наличность в кассе, пришедшую с расчетного счета:

- арендные выплаты по договорам;

- займы (выдача и возврат) и процентов к ним;

- дивидендные оплаты.

На что можно тратить выручку из кассы без ограничений:

- таможенные сборы;

- выдача зарплаты и соцотчислеиий;

- личные нужды для ИП;

- суммы под отчет персоналу.

На что нельзя тратить:

- займы;

- арендные суммы;

- операции с ценными бумагами;

- суммы на проведение азартных игр.

Если компания выдает под отчет суммы для оплаты товаров, работ, услуг по договорам самой компании, то вступает в действие лимит в 100 т.р. Аналогичной является ситуация, когда сотрудник ведет расчеты от имени компании по доверенности. Действует правило лимита.

Пример № 3. Оплата наличными при просрочке договора.

Предположим, что договор на оплату по ИП Васюков А.А. просрочен. Надо ли соблюдать правила лимита?

Конечно, да. На это правило не влияет факт просрочки по договорам.

Пример № 4. Предположим, что сотрудник был направлен в командировку. Выданная сумма командировочных – 200 т.р. Из них потрачено: 40 т.р. на проживание, 160 т.р. на выплату сумм по договору с поставщиком от имени компании. Такая ситуация является серьезным нарушением.

При оплате расходов за товар от имени компании надо соблюдать установленный лимит в 100 т.р. В примере на руки сотруднику надо выдать 140 т.р. (100 т.р. за товар, 40 т.р. на проживание). Остаток суммы размером 60 т.р. надо оплатить по безналу.

Нововведения в наличных расчётах между организациями

Предел для расчёта по одному контракту остался без изменений и равен 100 тыс. руб. Юрлица и ИП пользуются правом осуществлять наличный расчёт в отечественной валюте в указанных размерах, а также в иностранной или в эквивалентной сумме по курсу ЦБР на момент совершения сделки.

Установленные ограничения

В п.6 Указания Банка России №3073 перечислены условия, при которых соблюдаются упомянутые выше ограничения. Они применяются:

- в отношениях между участниками денежного расчёта в рамках гражданско-правового контракта на всём протяжении его действия;

- при выдаче наличных банком или иной кредитной организацией в соответствии с договорённостями о возвращении остатков они перечисляются на спецсчет в ЦБР.

Когда предел расчёта наличными не действует

Не применяются лимиты при использовании наличных, используемых в следующих целях:

- на выдачу зарплаты и других выплат из фонда зарплаты, в т. ч. социальных;

- на потребительские цели ИП, не касающиеся его хозяйственной деятельности;

- под отчёт сотрудникам компании.

Внесены изменения, разрешающие безлимитное использование остатка наличных денег ИП и представителям малого бизнеса, которые являются юрлицами.

Расчёт максимального размера остатка денег в кассе

На сегодняшний день расчёт лимита остатка денежных средств в кассе предприятия не является обязательным для субъектов малого предпринимательства. Тем не менее в целях обеспечения сохранности имущества и для оперативного управления денежными потоками организациям рекомендовано произвести расчёт лимита остатка денег в кассе, утвердить его соответствующим приказом и скрупулёзно исполнять.

Предельный размер остатка наличных денег в кассе устанавливается приказом руководителя и неукоснительно соблюдается

Каков размер лимита для выполнения расчетов между субъектами экономической деятельности (юридические лица) в 2020 году

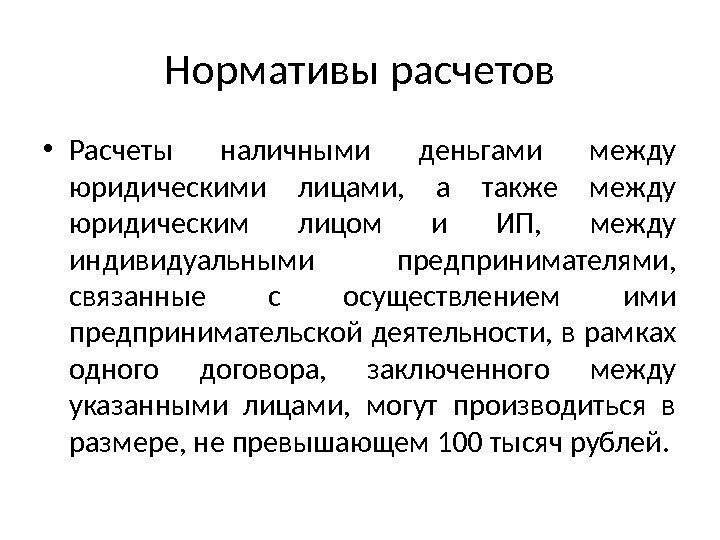

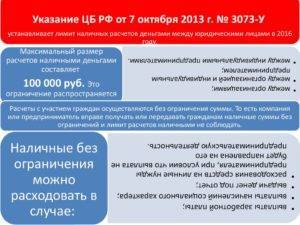

Размер лимита для выполнения расчетов между субъектами экономической деятельности начиная с 2013г. и по сей день наличными деньгами составляет 100,0 тыс. руб. в границах одного договора о сотрудничестве (Указание ЦБ РФ от 07.10.2013г. № 3073-У0).

В том случае, если расчеты выполняются в иностранной валюте, то тогда сумма сделки при переводе по действующему на момент сделки курсу ЦБ валют должна быть эквивалентна не более 100,0 тыс. руб. (Указание ЦБ РФ от 07.10.2013г. № 3073-У0).

Выделяют несколько возможных источников получения наличности в кассу предприятия (организации):

- Выручка от сделок по продаже товаров, оказанных услуг.

- Счет в банке предприятия.

- Иные поступления.

Наиболее часто задаваемые вопросы

Вопрос № 1. Можно ли в один кассовый день по одной накладной производить операции расчетов наличными деньгами с одним поставщиком на сумму свыше 100 т.р.?

Ответ. Можно. По нескольким договорам, но на сумму не более 100 т.р. по одному договору в один день.

Важно! Если условия во всех договорах примерно одинаковые, то есть вероятность, что при судебных разбирательствах такие договора будут признаны как единый вариант. Вопрос № 2

Как правильно выдавать работнику командировочные с учетом лимита выдачи?

Вопрос № 2. Как правильно выдавать работнику командировочные с учетом лимита выдачи?

Ответ. Можно выдавать прямо из кассы за счет наличной выручки, нарушений в этом случае нет. Деньги на командировку относятся к расходам фирмы. Брать из наличной выручки разрешено.

Вопрос № 3. Как предпринимателю потратить деньги из кассы на личные нужды? ИП Самойлов А.А. применяет УСН. Предприниматель хочет купить автомобиль для личного использования. Можно ли оплатить такую покупку из наличности кассы, которая получена в результате деятельности УСН?

Ответ. Да, такое возможно. Тратить наличные деньги из кассы, поступившие любым способом, можно предпринимателю на личные нужды, в том числе на покупку личного автомобиля. Это право ему гарантирует п.1 ст. 861 ГК РФ, а также абз. 6 п.6 Указания № 3073-У.

Алгоритм действий:

- оформление РКО по образцу на себя;

- указать цель: «Передача предпринимателю дохода от текущей деятельности» либо «Выдача средств предпринимателю на личные нужды».

Вопрос № 4. Как сотруднику тратить суммы под отчетом?

ООО «Смарт» использует УСН. В августе 2022 года фирма отдала сотруднику под отчет 300 т.р. Действует ли ограничение в 100 т.р.?

Ответ. Все зависит от целей выдачи сумм. Если за счет сумм оплачиваются личные услуги, то лимит в данном случае не действует. Но если работник эти суммы расходует по договорам от имени самой фирмы, а расчеты идут с другими юрлицами, то лимит надо соблюдать.

Вопрос № 5. Каковы основные положения Постановления № 3073 –У?

Ответ. Основные моменты следующие:

- лимит установлен в отношении одного договора;

- организации и ИП должны выполнять правила кассовой дисциплины;

- цели траты денег из кассы строго определены ЦБ;

- при использовании валюты в расчетах, надо осуществлять конвертацию сумм в рубли по курсу ЦБ на момент прихода денег в кассу.

Лимит расчета наличными между юридическим и физическим лицом

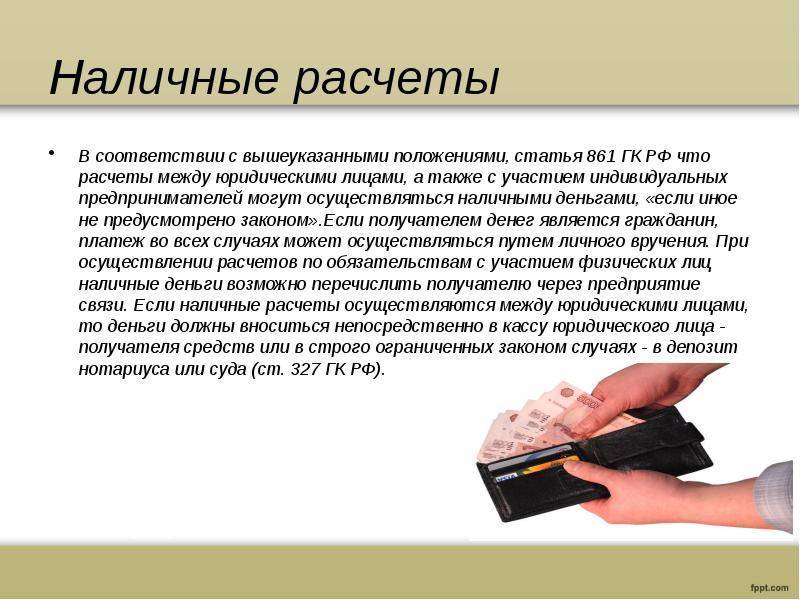

Лимит расчетов наличными между юридическим и физическим лицом — непредпринимателем не установлен, но есть нюансы.

Порядок взаиморасчетов между физическими лицами и ИП

ИП является субъектом предпринимательской деятельности, и участвует в различных хозяйственных операциях наравне с юридическими лицами. Они имеют право открывать свои банковские счета, вести кассовую книгу, то есть иметь кассу, и конечно проводить взаиморасчеты как с физ. лицом, так и юридическим. По роду своей деятельности ИП имеет двоякий юридический статус, вызванный тем что он может выступать как физ лицо, и как субъект хозяйственной деятельности. Физ лицо не является участником хозяйственной деятельности и выступает только потребителем различных услуг, куда входит также приобретение товаров и различных работ. Из этого можно прийти к выводу, что особенности взаиморасчетов между ИП и физ лицом будут следующие:

- между физ субъектом и ИП будут происходить взаиморасчеты только наличными денежными средствами, это не противоречит правилам установленным на 2020 год;

- такой расчет может осуществляться как путем оплаты наличными деньгами, так и через банковские учреждения, через пластиковую карту.

При проведении расчетов между физ субъектом и ИП наличными деньгами, согласно требований, которые установлены на 2019 год, финансовые средства должны поступать в кассу, а затем оприходовать ИП, путем внесения их в отче, для определения базы налогообложения. Если оплата деньгами между физ субъектом и ИП происходит через банковскую карту, тогда средства аккумулируются на банковском счете предпринимателя, и также вносятся в отче для последующего налогообложения.

Порядок взаиморасчетов между физическими и юридическими лицами

Для того, чтобы ответить на данный вопрос, необходимо понимать что юр участники хозяйственных отношений, не имеют таких привилегий, как предприниматели, и всех их финансовые операции, должны проходить через финансовый отчет. В данном случае, если предприниматели не обязаны иметь банковские счета, то юр субъекты обязаны их иметь.

Физ лица, наоборот, не подпадают под какой либо лимит, связанный с ограничением операций с наличными деньгами. Отсюда можно прийти к выводу, что, как и в случае с ИП, взаиморасчет между физ и юр лицом, не подлежат ограничению (лимиту). Никаких дополнительных лимитов для таких операций на 2019 год государством не установлено. Такие взаиморасчеты между физ и юр лицами могут проходить по такому алгоритму:

- по наличным платежам, когда оплата происходит наличными деньгами в кассу юр субъекта;

- по безналичным платежам, когда оплата происходит через банковский счет, а денежные средства сразу попадают на счет юр лица.

Как и в случае с индивидуальными предпринимателями, лимит расчета между такими субъектами на 2020 год не установлен.

Ссылки по теме:

Как можно расходовать наличность

Выше мы рассказали об ограничениях, характерных для наличного денежного оборота при расчетах между юрлицами, в виде двух типов “лимитов”. Но есть также и иного рода запреты, касающиеся операций предпринимателей с купюрами.

Свободную наличность ИП и организации могут расходовать на финансирование следующих основных обязательств:

- зарплата сотрудников;

- перечисление страховых сумм;

- оплата услуг и работ других фирм;

- расчет за поставку товаров.

Использовавший наличный расчет ИП не может направить образовавшиеся денежные средства на свои личные нужды без оформления в качестве налогооблагаемого дохода (если, конечно, предприниматель не работает по ЕНВД, когда размер фактической выручки не имеет значения). Однако, как особо подчеркивают эксперты, нет никаких проблем с тем, чтобы вывести нужный объем денежных средств с расчетного счета.

Который, в свою очередь, вполне возможно (и это даже приветствуется – мы сказали об этом выше) пополнить за счет наличных поступлений от контрагентов. В этом смысле грань между понятиями “наличный” и “безналичный” расчет, как отмечают некоторые эксперты, стирается по факту поступления денежных средств на банковский аккаунт предприятия.

Если все же организации или ИП нужна наличность для осуществления тех или иных процедур (например, выдача командировочных денежных сумм, оплата аренды недвижимости и т.д.), то брать ее эксперты рекомендуют не за счет поступлений от контрагентов, а с расчетного счета фирмы в банке. В этом случае, правда, юристы советуют заблаговременно обзавестись документами, которые могут подтвердить тот факт, что наличность, поступившая в кассу, списана именно с расчетного счета, а не вследствие перечислений за работу или продажу товара со стороны контрагентов или физлиц.

Штрафные санкции за нарушения

Любые отклонения от буквы закона караются статьей 15.1 КоАП РФ. В ней четко прописаны штрафы, которые грозят должностным и юридическим лицам в случае нарушения порядка работы с наличностью.

Так для должностных лиц штраф составит от 4000 до 5000 рублей, для юридических лиц — в 10 раз больше: от 40000 до 50000. Информация актуальна на 2019 год.

Важно! Нарушение кассовой дисциплины также влечет за собой наложение штрафных санкций. Таковы основные принципы оборота наличных денежных средств для ИП

Понимание этих основ и знание законодательной базы помогут индивидуальным предпринимателям вести бизнес успешно и легально

Таковы основные принципы оборота наличных денежных средств для ИП. Понимание этих основ и знание законодательной базы помогут индивидуальным предпринимателям вести бизнес успешно и легально.

Виды соглашений

В юридической практике различают несколько видов таких соглашений.

- Первый вид, так называемый односторонний договор, по которому заказчик желает получить какую – либо услугу, и оплачивает ее согласно условиям соглашения.

- Второй вид, это двустороннее соглашение, по которому обе стороны предоставляют друг другу взаимозаменяемые услуги. То есть оплата происходит не деньгами, а взаимозачетом.

В зависимости от длительности сотрудничества различают несколько типов договоров — разовый и многократный.

Разовый договор. Это наиболее простая форма, противоположная многократному договору. В первом случае предполагается однократное оказание конкретной услуги одним юридическим лицом для другого, во втором же услуга оказывается несколько раз (порой даже систематически).

Разовый договор оказания услуг между юридическими лицами обычно заключается, когда все условия, касающиеся конкретной услуги, совершенно ясны. Предмет в такой ситуации описывается конкретно, как и условия оплаты услуги. После исполнения и оплаты правоотношения между сторонами прекращаются. В остальном такой договор должен в полной мере отвечать требованиям ГК РФ и иных нормативных актов, регулирующих конкретные виды деятельности.

Также существует отдельный вид договоров на оказание услуг — рамочный.

Это не совсем обычная форма соглашения сторон. Рамочное соглашение носит довольно общий характер. В таком соглашении не уточняются детали, которые являются необходимыми для обычного договора оказания услуг, но соглашение вполне имеет право на существование и признаётся правомочным государственными органами.

Рамочные договоры уместны лишь в тех случаях, когда ситуация, связанная с отношениями заказчика и исполнителя по договору нестабильна или неизвестна полностью.

При составлении такого договора важно грамотно сочетать конкретность и обтекаемость формулировок. Так, если цену и порядок расчетов желательно конкретизировать максимально (вплоть до приложения прайс-листа), то от подробного описания перечня услуг лучше отказаться

Желательно установить, какие именно документы будут приниматься для разъяснения условий договора, а также определиться с обязанностью контрагента принять их.

Договоры подряда на оказание юридических услуг могут быть дву- и многосторонними.

Например, при двустороннем договоре услугу заказчику оказывает только один исполнитель. При многостороннем договоре услуг одному заказчику могут оказывать несколько соисполнителей (например, несколько аудиторов проводят независимые проверки), или наоборот: одного исполнителя нанимают несколько созаказчиков (если, например, несколько фирм работают в одном офисном здании и сообща нанимают уборщицу в клининговом агентстве).

Законодательный аспект

Согласно распоряжению Центрального банка Российской Федерации от 20 июня 2007 года под номером 1843-У, которое регламентирует порядок сумм денежных средств, которыми могут управлять организации, а также использование денежных средств в кассе кассира или ИП, денежный расчетный лимит увеличен до ста тысяч. Эта инструкция касается всех форм хозяйствующих субъектов, которые обязаны представлять налоговые отчеты (в том числе индивидуальных предпринимателей). Расчет наличными между двумя компаниями должен осуществляться в рамках осуществления предпринимательской деятельности.

Позже в письме за номером 190-Т от четвертого декабря 2007 года Центральный банк Российской Федерации опубликовал разъяснение своей позиции по этому вопросу. Это письмо является руководством к толкованию возможной налоговой ситуации, поскольку оно выражает позицию финансовых властей.

Проиллюстрируем некоторые ситуации и, в зависимости от них, ограничения по денежным расчетам между субъектами хозяйствования Российской Федерации.

1 ситуация. В случае заключения договора между юрдицами и ИП согласно ФЗ от 27.07.2005 № 94, регулирующего порядок размещения заказов на поставку товаров и различных услуг для предприятий государственного сектора, Центральный банк Российской Федерации уточнил лимит в сто тысяч рублей. Следует отметить, что лимит в этом случае действителен только для одного контракта.

2 ситуация. Если между компаниями-партнерами за один день будет проведен расчет наличными по более чем одному договору, но сумма каждого не будет превышать сто тысяч рублей, это не считается нарушением. Полная сумма контракта всегда учитывается. Например, если сумма договора составляет пятьсот тысяч рублей, денежные выплаты по такому договору не могут проводиться в принципе, независимо от того, в какой срок это было оговорено.

3 ситуация. Лимит недействителен в случае премии страхового агента в кассу страховой компании, если отчетность полностью соблюдается (агент действует на основании договора комиссии, использует строгую форму отчета и действует от имени организации.

4 ситуация. Должностное лицо компании, независимо от того, какой она может быть юридической формой, имеет право выдавать кредиты наличными в кассе независимо от источника их получения.

5 ситуация. Ограничение на оплату наличными существует, когда работникам дают зарплату, командировочные. Если сотрудники действуют от имени организации (по доверенности) во время расчетов, все равно необходимо соблюдать ограничение в сто тысяч рублей на каждый контракт.

Допускается ли безналичный расчет при сумме менее 100 000 рублей?

Ограничения, касающиеся обязательного безналичного расчета при сумме операции от 100 000 рублей, не означают, что стороны не вправе платить через банк, если сумма меньше. В данном случае выбор способа расчета лежит на контрагентах.

Даже при незначительной сумме договора в несколько тысяч рублей, юрлицо и ИП вправе заплатить через финансовую организацию, проведя денежный перевод.

Некоторые ИП вовсе не используют в своей деятельности расчетный счет. Например, если они оказывают мелкие услуги населению (ремонт, консультирование и так далее), то вполне могут платить и принимать платежи только наличными. Такие предприниматели вовсе не имеют возможности осуществлять безналичные платежи.

Но это не будет являться причиной, по которой они могут не использовать безнал при сумме договора от 100 тысяч. Им придется отказаться от договора, либо открыть счет в банке.

Прочтите: Может ли ИП работать без кассового аппарата

Штрафы

За нарушение правил расчёта наличными и превышения ограничений, установленных на сумму за наличный расчёт, грозит штраф. Это касается и покупающей, и продающей стороны сделки. Санкции за пренебрежение законодательной базой следующие:

- от 4 до 5 тысяч рублей получит руководитель компании или индивидуальный предприниматель;

- от 40 до 50 тысяч рублей заплатит организация.

Однако есть ряд причин, которые могут повлиять на смягчение, а именно на замену штрафа предупреждением:

- впервые совершенное нарушение;

- отсутствие материального ущерба;

- отсутствие угроз и вреда для жизни людей, окружающей среде, историческим памятникам, безопасности страны и так далее;

- отсутствие угрозы возникновения ЧС.

Контролирующим органом в данном вопросе является налоговая инспекция.