Судебный порядок взыскания залоговых имущественных объектов

Рассмотрим, в каких ситуациях лица, принимающие имущество под залог, имеют обязанность по обращению в органы судебной системы. Так, обязательно нужно передать дело в суд, если возникнут следующие обстоятельства.

Как проводят взыскание через суд

1. При условии, что имущество, которое оказалось залоговой вещью, является помещением, которое находится в собственности у владельца в единичном экземпляре. Иными словами, если под залог попала единственная квартира гражданина, и больше жить ему негде, ситуация требует обращения в суд.

2. Если залоговым предметом оказалось имущество движимого или недвижимого типа, которая при этом представляет огромную ценность со следующих точек зрения:

- художественную;

- историческую;

- иных категорий культурную ценность.

Значимые для социума объекты, и то, как с ними поступить в том случае, когда они стали заложенными единицами – вопрос, который должен решаться на уровне законодательном.

3. Обращения в суд также требует та ситуация, при которой залогодатель (лицо, внесшее собственность под залог) официально признается, как без вести пропавшее.

4. Судебное разбирательство понадобится также в том случае, когда рассматриваемый заложенный имущественный объект становится таковым для нескольких залогодержателей, при условии, что у каждого из них различаются следующие моменты:

- порядок, по которому производится процедура взыскания;

- методики, по которым в дальнейшем происходит реализация находящихся под залогом имущественных наименований.

5. При условии, что находящаяся под залогом вещь – это предмет, при помощи которого должно быть обеспечено осуществление каких-либо обязательств сразу у нескольких лиц, принимающих имущество в залог. За исключением тех ситуаций, при которых в условиях заключаемого договора заранее были определены правила процедуры по обращению взыскания на находящиеся под залогом имущественные объекты, которые устроили всех:

- залогодателей;

- созалогодержателей.

6. В иных ситуациях, которые определяются на законодательном уровне.

Какое имущество попадает под реализацию?

Все имущество должника, которое было приобретено до или после вынесение решения о реализации составляет конкурсную массу, то есть сумму всего, что будет выставлено на торги. Но статья 446 ГПК РФ предусматривает имущество на которое не может быть наложено взыскание:

единственное жильё, земельный участок на котором оно находится;

предметы быта, домашней обстановки если они не считаются предметами роскоши;

инструменты необходимые для осуществления профессиональной деятельности, мелкий и крупный рогатый скот, другие сельскохозяйственные животные и постройки в которых они содержатся, семена необходимые для посевных работ;

продукты питания и денежные средства в размере не более прожиточного минимума должника и лиц находящихся на его иждивении;

топливо, необходимое для приготовления пищи и отопления жилого помещения;

имущество связанное с организацией быта должника — инвалида;

призы, государственные награды;

Для того, чтобы исключить это имущество из конкурсной массы, необходимо подать ходатайство в Арбитражный суд.

Нужно обратить внимание на то, что имущество находящееся в ипотеке подлежит реализации даже если оно единственное. Даже если жильё или другое имущество находиться в долевой собственности, оно может быть реализовано, а совладельцам выплачивается компенсация в размере стоимости их доли.. Однако, возможно составить ходатайство на то, чтобы оставить имущество подлежащее включению в конкурсную массу, но особо необходимое должнику на сумму до 10.000

В некоторых случаях суммарная стоимость может быть и выше, например если человеку необходимо дорогостоящее лечение.

Однако, возможно составить ходатайство на то, чтобы оставить имущество подлежащее включению в конкурсную массу, но особо необходимое должнику на сумму до 10.000. В некоторых случаях суммарная стоимость может быть и выше, например если человеку необходимо дорогостоящее лечение.

Так у должника остается возможность сохранить самое важное: единственное жильё и средства в размере прожиточного минимума на себя и лиц находящихся на иждивении. Не смотря на это процедура реализации имущества остается крайне не желательной для человека оказавшегося в ситуации долговой ямы

Нужно разобраться когда применяется эта процедура и есть ли возможность ее избежать?

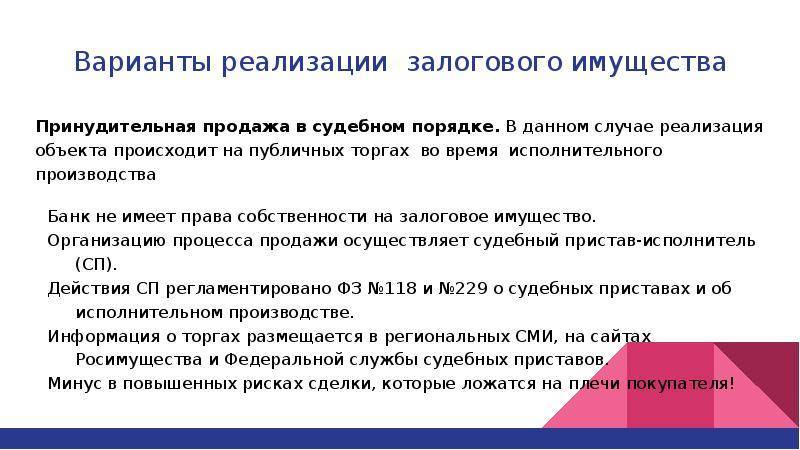

Реализация залога в судебном порядке

Общие принципы, по которым реализуется процедура через суд, определяются в Гражданском кодексе РФ, а именно в статье 350:

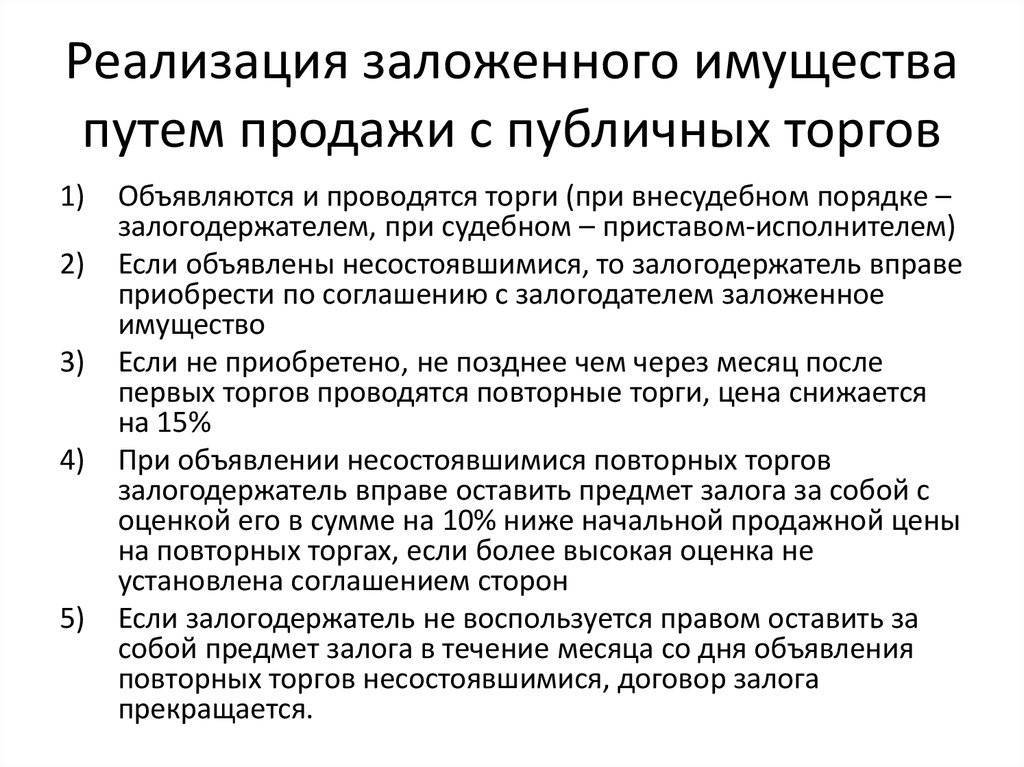

- реализация производится через продажу с публичных торгов, то есть любой претендент может его выкупить, если будет соблюдать установленный порядок;

- допускается отсрочка реализации имущества до одного года, если на то будут уважительные причины. Например, если речь идёт о реализации автомобиля, который используется должником в качестве единственного источника дохода.

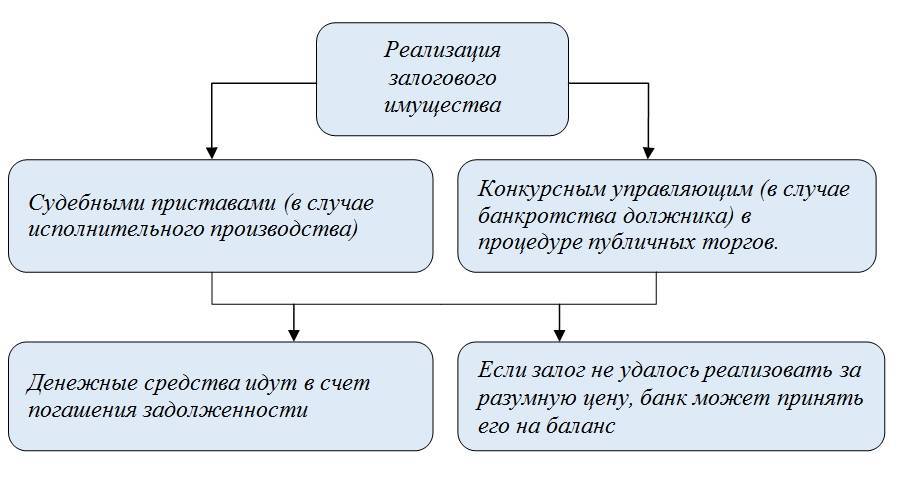

Практический порядок следующий: суд выносит решение, дело передают в службу судебных приставов, которая обращает взыскание и инициирует торги. Объект продается в рамках аукциона.

Если на первый раз покупатели не найдутся, продажная цена снижается, процедура повторяется. Если после второго снижения объект так и не реализован, он предлагается кредитору в счет исполнения обязательства по последней цене.

Скачать для просмотра и печати: Статья 350 ГК РФ

Порядок реализации арестованного имущества судебными приставами

Судебные приставы не реализуют имущество самостоятельно. Этим занимаются специальная уполномоченная на такие действия организация. Помимо всего прочего, закон о продаже устанавливает, что такая организация должна иметь соответствующее разрешение на реализацию определенного имущества.

Исполнительным документом, на основании которого может происходить реализация имущества, может быть:

- Исполнительный лист, полученный на основании судебного решения;

- Исполнительная надпись нотариуса.

В чем разница между арестом и реализаций имущества судебными приставами? Спросите юриста

Какое имущество нельзя реализовать

Законом установлен определенный перечень имущества, которое не может быть продано за долги.

К такому имуществу законодательство относит:

- единственное жилое помещение или часть жилого помещения;

- вещи личного пользования;

- имущество, использующееся должником для осуществления своего труда, от которого он «живет и кормится»;

- земельный участок, на котором расположено единственное помещение для проживания;

- сумма доходов в размере прожиточного минимума;

- предметы домашней обстановки и обихода.

Оценка имущества

Начальная цена продажи определяется приставом, исходя из информации, изложенной в исполнительном листе. Если такой информации в исполнительном документе нет, то пристав запрашивает у суда определение такой цены.

В том случае, если реализация происходит во внесудебном порядке, то стоимость имущества будет определяться на условиях, указанных в соглашении между сторонами.

Кроме того, есть случаи, когда оценка имущества невозможна без привлечения оценщика. Он необходим в случаях:

- Обращения взыскания на залог, являющийся движимым имуществом;

- Обращения взыскания на ипотечную недвижимость.

Какие компании могут проводить торги арестованным имуществом? Задайте вопрос юристу

Торги в исполнительном производстве

Когда решен вопрос спора о стоимости имущества, начинаются торги.

Порядок продажи арестованного имущества, таков:

- Организация, занимающаяся реализацией имущества должников, размещает в СМИ информацию о реализации в течение 10 дней с момента подписания акта приема-передачи.

- Первые торги происходят в течение месяца. Торги выигрывает тот, кто предложит большую цену за реализуемое имущество. После продажи имущества полученные денежные средства идут на погашение долга.

- Однако если в течение этого месяца торги будут признаны несостоявшимися и имущество не будет реализовано, то судебный пристав-исполнитель выносит постановление о снижении стоимости имущества на 15% и кредитору будет предложено оставить имущество за собой в счет долга.

- В случае отказа кредитора от получения собственности должника в счет уплаты долга, на вторую попытку реализации выделяется один месяц. В том случае, если торги и во второй раз не состоялись, то имущество предлагается кредитору в зачет долга, но при этом стоимость такого имущества будет снижена на 25% от первоначально установленной.

- Если кредитор не соглашается на принятие имущества в счет долга, оно возвращается должнику.

Срок реализации арестованного имущества судебными приставами

Срок реализации может быть разным, все зависит от оперативности действий всех участников процесса. Поэтому для каждого конкретного случая нельзя предугадать определенный срок. Начинается срок реализации с момента поступления судебным приставам-исполнителям исполнительного документа, на основании которого реализация и будет производиться. При поступлении исполнительного документа приставами выносится постановление и возбуждается исполнительное производство.

С момента обнаружения и установления имущества должника у приставов есть месяц на проведение оценки имущества. После чего в срок от 10 до 20 дней происходит передача имущества на реализацию. Для продажи оно должно быть принято в 10-ти дневный срок.

Поэтому, если мы возьмемся рассчитывать общий срок реализации из максимальных отведенных для этого процесса временных рамок по каждому этапу, то он составит плюс-минус 4 месяца с момента передачи исполнительного документа приставам.

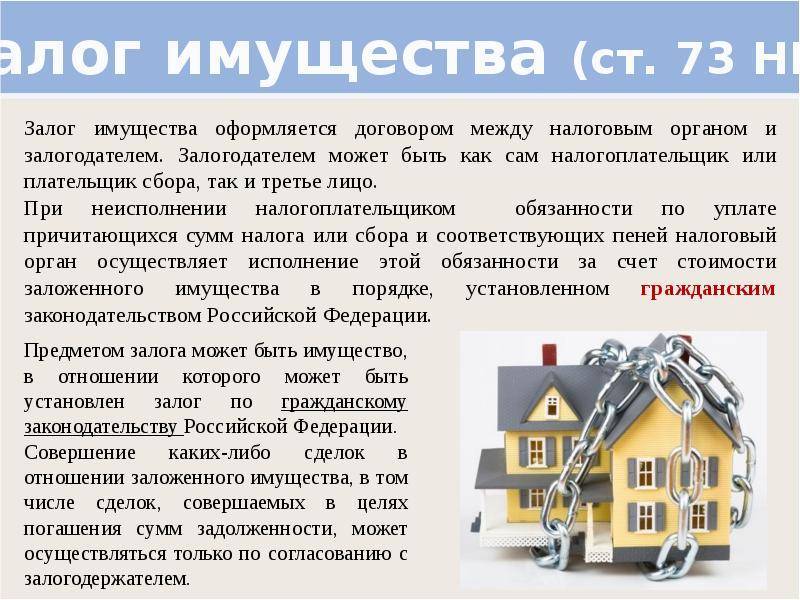

Приставы могут отобрать ваше имущество и реализовать его в счет уплаты долга

Приставы имеют особые полномочия для возврата кредитору его долга. Реализация имущества происходит по исполнительному документу. Есть определенные категории имущества, реализовывать которое нельзя. Продажа собственности должника происходит на торгах. Если после двух торгов имущество не было реализовано, и кредитор его не зачел в счет долга, то оно возвращается должнику. Реализуемое имущество можно перекупить дешево.

Оспаривание действий (бездействия) судебного пристава-исполнителя

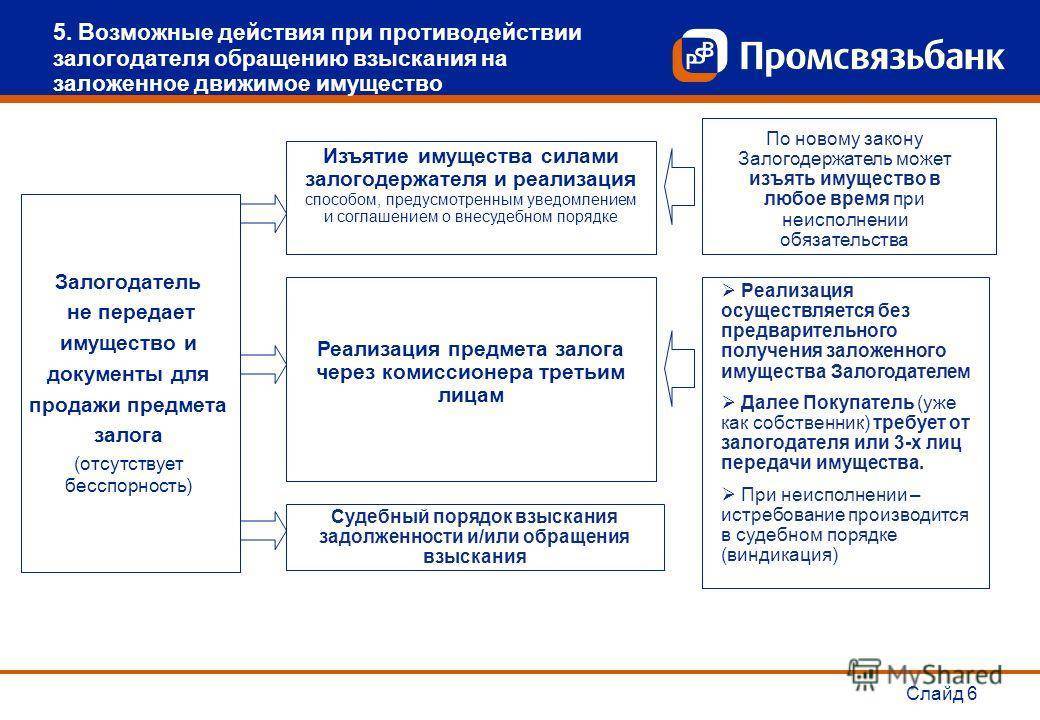

В ходе исполнительных производств судебным приставам-исполнителям рекомендовано руководствоваться позицией ВАС РФ о том, что в отношении приобретения заложенного движимого имущества третьим лицом применяются правила о добросовестном приобретении. Это исключает возможность взыскания на добросовестно приобретенное имущество.

В связи с этим при установлении факта приобретения имущества третьим лицом судебный пристав обязан после производства ареста имущества обратиться в арбитражный суд с ходатайством о привлечении в процесс залогодателя, залогодержателя и добросовестного приобретателя.

В результате рассмотрения арбитражным судом возможны следующие варианты действий:

- возобновление обращения взыскания на заложенное движимое имущество в случае, если арбитражным судом указана возможность обращения взыскания;

- вынесение постановления об окончании исполнительного производства в случае, если арбитражным судом отказано в разъяснении порядка и способа выполнения исполнительного документа или выявлена невозможность обращения взыскания.

Необходимо учесть, что переход права собственности не приводит к прекращению права залога, так как правопреемник залогодателя становится на его место. Законом не предусмотрено исключений, освобождающих лицо, которое приобрело заложенное имущество, от обязанностей из договора залога на основании неосведомленности о наложенном обременении.

По сложившейся практике судебные приставы после ареста имущества обращаются в суд с заявлением о замене стороны правопреемником. Это соответствует позиции ВС РФ и КС РФ о сохранении залога при переходе к другому лицу права на заложенное имущество.

В результате рассмотрения заявления возможны следующие варианты действий:

- замена должника лицом, приобретшим заложенное движимое имущество в случае, если заявление удовлетворено судом;

- вынесение постановления об окончании исполнительного производства в случае, если судом отказано в удовлетворении заявления.

Страхование имущества

Страховая защита залогового объекта оформляется при заключении кредитного соглашения. Это необходимый шаг в случае залогового кредитования.

Кредитополучатель заинтересован в страховке не меньше банка. В случае полной утраты залогового актива с вытекающей из такой ситуации неплатежеспособности клиента страховая компания возместит банку убытки.

Предел выплат определяет страховая сумма. Ее размер определяют:

- тип залогового имущества;

- его характеристика;

- величина франшизы (не покрываемой части убытков);

- периода действия страховки.

Главный принцип страхования залоговых активов – страховая сумма должна равняться или превышать размер кредита. Все расходы по заключению договора и текущим платежам возлагаются на заемщика.

Залоговое имущество – основные категории

Какая бывает залоговая недвижимость Сбербанка? По смыслу ст. 336 Гражданского кодекса в залог может предоставляться любое ликвидное имущество заемщика, в том числе имущественные права.

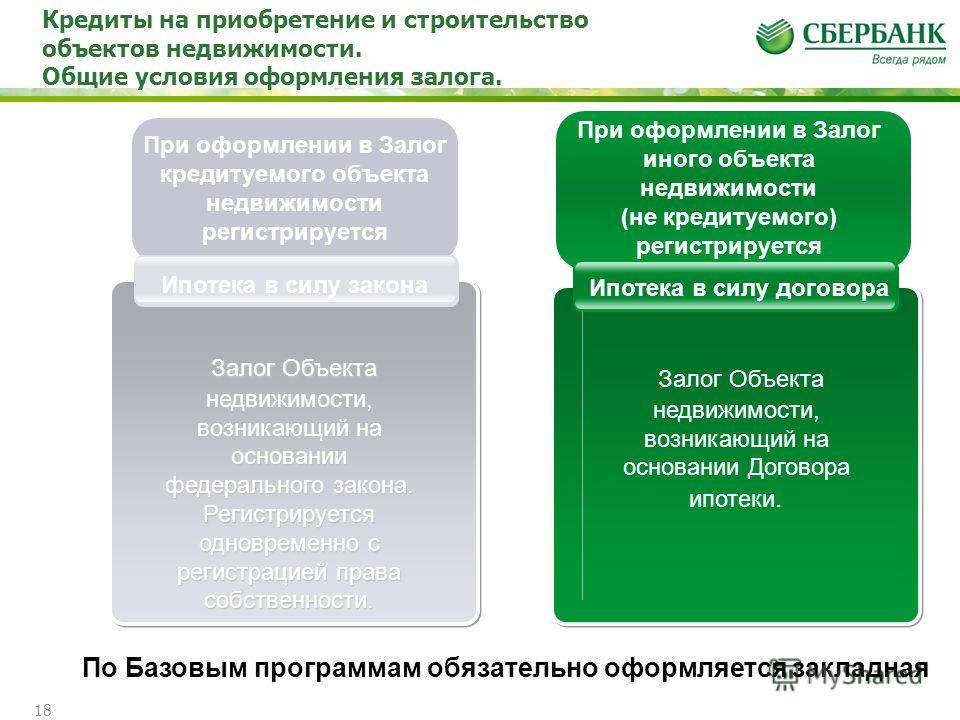

Недвижимость в залог

Взаимоотношения сторон регулирует закон Об ипотеке

Под кредитное обеспечение Сбербанк охотно оформляет:

- жилые дома полностью или долями, коттеджи;

- квартиры, комнаты;

- гаражи, машино-места;

- садовые дома и дачи;

- земельные участки;

- административные здания организаций, постройки, используемые в хозяйственной и предпринимательской деятельности.

В этом случае взаимоотношения сторон регулирует закон «Об ипотеке».

Что понимать под движимым имуществом

Определение категории дано в ст. 130 ГК. Изложим диспозицию на житейском языке. Во-первых, все эти объекты не должны относиться к недвижимости.

И второе: они не связаны прочно с землею. То есть свободно перемещаются в пространстве без невосполнимых повреждений. Далеко не каждую движимость Сбербанк примет в качестве кредитного обеспечения. Реально оформить залог:

- на транспортные средства;

- ценные бумаги, счет в банке;

- на товары, находящиеся в обороте ИП или предприятия.

Важное условие – сделки с такими вещами должны подлежать государственной регистрации.

Имущественные права

Все чаще банки оформляют залог на имущественные права – юридически закрепленные основания владения, использования и распоряжение имущественными ценностями (ч.2 ст. 337 ГК).

Физически объекта пока нет, но существует договор о его приобретении в будущем. Квартиры в новостройках по договорам долевого участия граждан в строительстве — самый распространенный вариант правовых залогов граждан.

Порядок обременения «долевки»:

- после регистрации ДДУ в Росреестре банк оформляет закладную на право требования;

- ставится отметка о залоге на договоре;

- после оформления недвижимости в собственность залог переоформляется на этот объект.

При кредитовании представителей предпринимательской/хозяйственной деятельности в качестве обеспечения принимаются права на будущие движимые вещи, право выручки, права по банковским счетам, обязательственные права.

Обжалование процедуры реализации имущества

В дополнение к вышеизложенному считаем необходимым рассказать о том, как и куда, жаловаться в случае, если Ваши права нарушаются действиями должностных лиц ССП.

Итак, такая жалоба может быть подана в порядке подчиненности – старшему судебному приставу. Направить жалобу можно по почте (в том числе электронной) или вручить самостоятельно. Кроме обязательных реквизитов лица подающего жалобу и лица нарушившего право необходимо указать реквизиты ненормативного акта, на который Вы жалуетесь или действия/бездействия сотрудника ССП, описать саму ситуацию. В просительной части следует указать то, чего Вы хотите добиться в случае удовлетворения жалобы. Безусловно, расписаться, проставить дату и приложить документы, подтверждающие Ваши требования.

Сама жалоба должна быть рассмотрена в срок, не превышающий тридцать дней с момента ее получения.

Когда реализация имущества должника невозможна?

Для начала расскажем, что согласно нормам действующего законодательства не все имущество должника может быть реализовано, исключение составляют:

Сама реализация может быть, как самостоятельной (с учетом ограничений), так и совершенной в принудительном порядке.

Самостоятельно должник может реализовать имущество, стоимость которого не должна превышать тридцать тысяч рублей, по соответствующему ходатайству.

Принудительную реализацию осуществляется с привлечением специализированных организаций (Росимущество или служба судебных приставов).

Каковы минусы принудительной реализации?

В первую очередь – сумма, вырученная с такой реализации, будет ниже рыночной, поэтому если должник успеет реализовать свое имущество до его ареста, это будет только ему на пользу. Обратите внимание! Стоимость принудительно реализуемого имущества не может быть ниже оценочной (есть исключения). Обратите внимание, что недвижимое имущество, ценные бумаги, предметы исторической и художественной ценности, дорогостоящее имущество (по данным оценки свыше пяти ста тысяч рублей) реализуется только с торгов

Обратите внимание, что недвижимое имущество, ценные бумаги, предметы исторической и художественной ценности, дорогостоящее имущество (по данным оценки свыше пяти ста тысяч рублей) реализуется только с торгов

Практические особенности процедуры

Стоимость предмета залога редко равна размеру долга, поэтому важно определить, что происходит с суммой, оставшейся после реализации объекта. Так, если стоимость превышает размер долга, то остаток передается собственнику

Если же ее недостаточно, то остаток взыскивается с должника в стандартном порядке (добровольно или в рамках исполнительного производства).

Закон не запрещает передачу в качестве предмета залога любых объектов и прав, не исключенных из оборота или ограниченных в реализации. Так, допускается использовать в этих целях как недвижимость, так и движимые объекты. Однако на практике кредиторы чаще работают с тем, что проще реализовать, с тем, что пользуется спросом.

Стоимость предмета залога может быть определена соглашением сторон. Но впоследствии может быть оспорена, если явно превышает или преуменьшает рыночную.

Оспаривание стоимости предмета залога часто используется недобросовестными лицами для затягивания процесса, так как это требует оценки и приостанавливает реализацию и рассмотрение дела в суде.

Чаще всего банкам приходится иметь дело с судебным порядком, так как предмет залога находится у должника (за редким исключением) и добровольно не передается для начала торгов.

Какое имущество подлежит реализации, а какое — нет

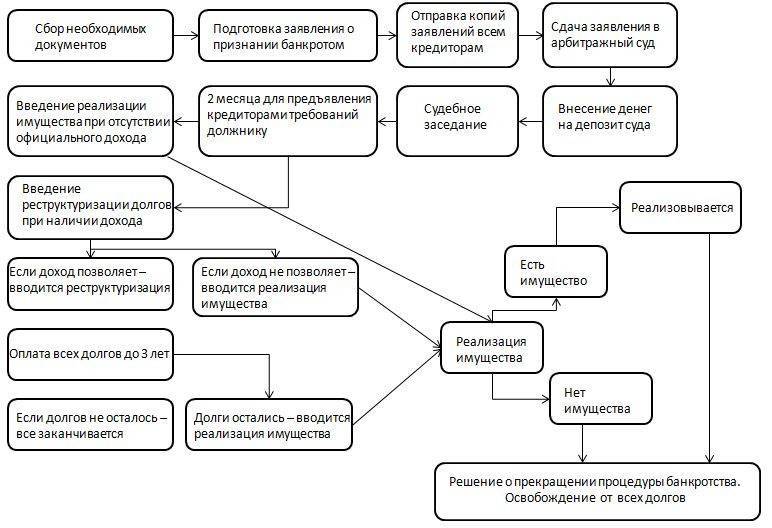

По ст. 213.25 ФЗ № 127, реализуется вся собственность гражданина, которая принадлежала ему как на время принятия решения о банкротстве, так и приобретенная после этого.

Защищено от этого имущество из ст. 446 ГПК:

- единственное не ипотечное жилое помещение (его части);

- земельные участки под такой недвижимостью (с ипотечным исключением);

- профессионально необходимые вещи с ценой до 100 МРОТ;

- племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, хозпостройки для них, если все это не эксплуатируют для предпринимательства;

- посевные семена;

- еда и деньги общей суммой не меньше прожиточного минимума самого гражданина плюс его иждивенцев;

- топливо, которым семья физического лица отапливает свое жилье в холодный сезон и на котором готовит пищу;

- транспортное средство и другие принадлежности, необходимые гражданину по инвалидности;

- призы, госнаграды, почетные, памятные знаки гражданина.

Когда в собственности у банкрота только части реализуемых вещей (доля оформлена с близкими), реализация будет производиться. Доля гражданина-должника (по воле кредиторов) выделяется и идет на погашение его долгов, а стоимость доли другого человека возвращается ему после продажи вещи. Проблемы с продажей могут возникнуть при регистрации в жилье несовершеннолетних, тогда опека вряд ли разрешит продажу.

Обращение взыскания на заложенное имущество по кредитному договору

Многие российские граждане пользовались кредитные средствами банка под залог имущества, и порой это вызывало некоторые проблемы. Чаще всего залогом выступает автомобиль или недвижимое имущество в виде квартиры или загородного дома. Предлагаем подробно ознакомиться с действиями банковских сотрудников в случае непогашения кредита должником.

Если заемщик (или его поручитель) не вносит очередной платеж три месяца подряд, либо более трех раз за год допускает просрочки, то банк имеет право обратить взыскание на заложенное имущество, независимо от того, что сумма просрочки может быть несущественной. Есть два пути выхода из сложившейся ситуации:

- Внесудебный, когда стороны встречаются и оговаривают порядок погашения задолженности. Это может быть рассрочка, продление срока выполнения обязательства, реструктуризация долга, рефинансирование и тд;

- Подача банком искового заявления в суд. Запускается процедура обращения взыскания на заложенное имущество заемщика.

Ситуации бывают разные, но основные условия сделки прописаны в кредитном договоре, который перед подписанием следует для начала внимательно изучить. Если в документе участниками сделки оговорено условие о том, что стороны будут решать возникшие разногласия без обращения в суд, то сотрудники банка первоначально будут использовать именно этот путь выхода из проблемной ситуации.

Заостряем ваше внимание, что на законодательном уровне были зафиксированы определенные ограничения по обращению взыскания на имущество должника, так в случае, когда находящаяся в залоге недвижимость является единственным жильем должника, принадлежащим ему на правах собственности, то решение вопроса об обращении взыскания на заложенное имущество возможно лишь через суд.

При этом обе стороны кредитной сделки после образования просрочки имеют право подписать дополнительное соглашение о том, что все спорные вопросы они будут решаться без привлечения судебных органов, такое решение закон не запрещает.

Давайте разберемся, какой последовательности придерживается банк при использовании внесудебного порядка обращения взыскания на имущество должника, находящееся в залоге:

Первоначально ведется работа с должником. Его ставят в известность о сумме задолженности и сроках погашения. Далее ему направляется письмо о том, что процедура обращения взыскания на заложенное имущество запущена. Должник обязан передать банку по акту приема передачи предмет залога. Сотрудник банка уведомляет должника о времени и месте проведения торгов по реализации заложенного имущества. Если торги признаются состоявшимися, то задолженность перед банком удерживается с вырученной суммы. Также полученные от продажи залогового имущества должника деньги расходуются на выплату вознаграждения организатору торгов. Если после этих выплат остаются какие-либо средства, то они будет возвращены должнику

В случае если торги признаны несостоявшимися, то банк имеет право в десятидневный срок приобрести данное залоговое имущество и зачесть свои требования в сумму покупки (здесь стоит обратить внимание на стоимость, по которой банк зачтет имущество в счет долга). Когда банк не желает выкупать объект, находящийся в залоге, после первых несостоявшихся торгов, то через месяц по закону должны быть проведены повторные торги

Если же и вторые торги не увенчались успехом, банк в течение 30 дней имеет право купить заложенное имущество, но его стоимость будет на 25% ниже его стоимости на первых торгах. Если же банк отказывается от покупки и на этот раз, тогда залог прекращается.

Перед тем, как выбрать судебный порядок обращения взыскания на заложенное имущество, банк первоначально направляет должнику претензию, где указано, что в случае неисполнения должником своих обязательств, дело будет направлено в суд. После этого исковое заявление от кредитора передается в суд, который должен вынести решение об обращении взыскания задолженности на имущество должника, находящееся в залоге.

Какие могут возникнуть проблемы при обращении взыскания на залоговое имущество?

Кредиторы и заемщики должны понимать, что при обращении взыскания на залоговое имущество они могут столкнуться с рядом проблем, поэтому о них надо знать заранее, чтобы вовремя предупреждать их:

- Первоначальная задача – оценка имущества должника перед реализацией. Оценку рекомендуется делать заблаговременно (перед тем, как имущество пойдет на торги), так как на данном этапе могут возникнуть конфликтные разногласия с должником из-за того, что специалисты при вычислении стоимости имущества используют различные показатели.

- Работа организаторов торгов должна быть оплачена – стоимость их услуг составляет 3% от суммы, которая будет выручена от продажи заложенного имущества. Учитывайте, что, если вырученной суммы будет недостаточно на оплату услуг организаторов торгов, то придется за это платить держателю залога.

- Суд имеет право предоставить отсрочку продажи принадлежащего должнику имущества – срок составляет 12 месяцев. Но здесь есть немаловажный для должника момент – несмотря на отсрочку, он обязан выплачивать штрафы, неустойки и проценты по кредиту, возникшие из-за его недобросовестности в период погашения кредита. Конечно же, со стороны законодателя, не совсем гуманная мера, и сложно ответить, в чью пользу можно трактовать данное положение. Остается лишь надеяться, что за этот период должник изыщет резервы для уплаты долга, чтобы его имущество впоследствии не ушло «с молотка».

- Если кредитор пошел на внесудебное разрешение сложившейся ситуации, и для оценки имущества привлекался профессиональный оценщик, то стоимость объекта залога на первых торгах должна быть не менее 80% суммы, которая зафиксирована в акте оценки.

- В случае если решение о реализации заложенного имущество принято, то должника должны уведомить об этом не позднее, чем за 10 дней до начала первоначальных торгов. Если это правило было нарушено, то торги можно будет признать несостоявшимися.

- Многих волнует такой исход событий: торги признали несостоявшимися, кредитор не желает выкупать имущество заемщика, и в итоге договор залога прекращает действовать. Что же тогда происходит с долгом? Вот именно этим положением права кредитора косвенно нарушаются.

- В любом случае должника должны уведомить при обращении взыскания на заложенное имущество. В противном случае, каким образом он сумеет передать держателю кредита документы для реализации имущества на торгах?

На основании потенциальных проблем, приведенных выше, рекомендуется внимательно изучить текст договора залога и прочитать нормы действующего законодательства, чтобы в дальнейшем не пришлось сталкиваться с подобными сложностями.

В заключении можно отметить, что обращение взыскания на заложенное имущество является процедурой в российском законодательстве, в которой есть масса противоречий.

Хотя в нормативных правовых документах предоставлено пошаговое и детальное описание процедуры, в реальной практике кредиторам и должникам приходится сталкиваться с проблемами, которые довольно часто приходится разрешать с помощью суда.

Аукционы

Сбербанк предпочитает продавать имущество должников по аукционной системе, когда арестованные активы распродаются на автоматизированных виртуальных площадках.

Электронный формат существенно расширил круг возможных участников и сделал более прозрачными условия торгов. Существует две формы проведения этого мероприятия:

- открытые торги, когда ставки все участники видят в режиме реального времени;

- закрытые торги без обнародования предложений участников. При необходимости оператор открывает аукцион.

В витрине специального сайта выставлены все лоты со стартовой стоимостью на 25-30% ниже рыночной. Победителем электронного аукциона признается участник, предложивший самую выгодную цену за лот.

Приобрести залоговые активы Сбербанка вправе любой гражданин или юридическое лицо при наличии сертифицированной электронной подписи (ЭП) и аккредитации на торговой площадке (ТП). Возможна даже продажа квартир от Сбербанка с аукциона.

Получение ЭП и аккредитация

Электронная цифровая подпись – программный код, единственный в своем роде для каждого участника торгов. Уникальный цифровой шифр визирует договора купли/продажи и другие аукционные документы, а потому к его надежности требования жесткие.

Если подать документы можно еще в режиме онлайн, то для получения ЭП придется подъехать в удостоверяющий центр. Это необходимо для установления и подтверждения личности потенциального владельца. Общий порядок действий таков:

- выбрать ближайший удостоверяющий центр на портале Госуслуг, на сайте Минсвязи РФ;

- оформить и отправить заявку электронным способом или лично подъехать в центр;

- оплатить выставленный счет, отправить подтверждение;

- посетить УЦ для получения подписи.

Аккредитует участника торговый оператор непосредственно на сайте электронной торговой площадки. После подачи пакета документов решение принимается максимум за 5 рабочих дней. Открытый доступ действует 3 года.

Как приступить к торгам

Если удача отвернулась, задаток возвращается на счет участника аукциона

Первым делом нужно настроить свой браузер для работы на ЭТП, иначе в самый ответственный момент не будет доступа к полному функционалу аукциона. Только после этого можно начинать торговую практику:

- интегрировать цифровой ключ ЭП в личный кабинет;

- выбрать привлекательный лот;

- подготовить документы на участие;

- внести задаток в сумме 2-3% от стартовой цены;

- в назначенное для аукциона время «торговать» объект.

В случае победы за отведенное организатором время нужно внести оставшуюся сумму и заключить договор купли/продажи. Если удача отвернулась, задаток возвращается на счет участника аукциона.

Сведения для покупателей

Состав пакета документов для получения ЭП:

паспорт;

- заявление;

- ИНН;

- СНИЛС.

Состав пакета документов на открытие доступа к торгам:

- заявление;

- паспорт;

- ИНН;

- данные электронной почты.

Сертифицированная подпись действительна в течение года. Документы, которые нужно подать по выбранному лоту для участия в торгах:

- заявка на участие по форме ЭТП;

- подтверждение оплаты задатка по объекту – банковский платежный документ;

- запечатанный установленным способом конверт с указанием собственной оценки имущества: не ниже стартовой стоимости;

- опись подаваемых документов с точной датой их направления оператору торгов.

Поданные заявки визируются комиссией ЭТП в публично оглашенный день регистрации участников аукциона. Причины отказа в допуске сводятся к неправильно собранному пакету документов, несоответствия самих бумаг, нарушения срока и правил подачи.

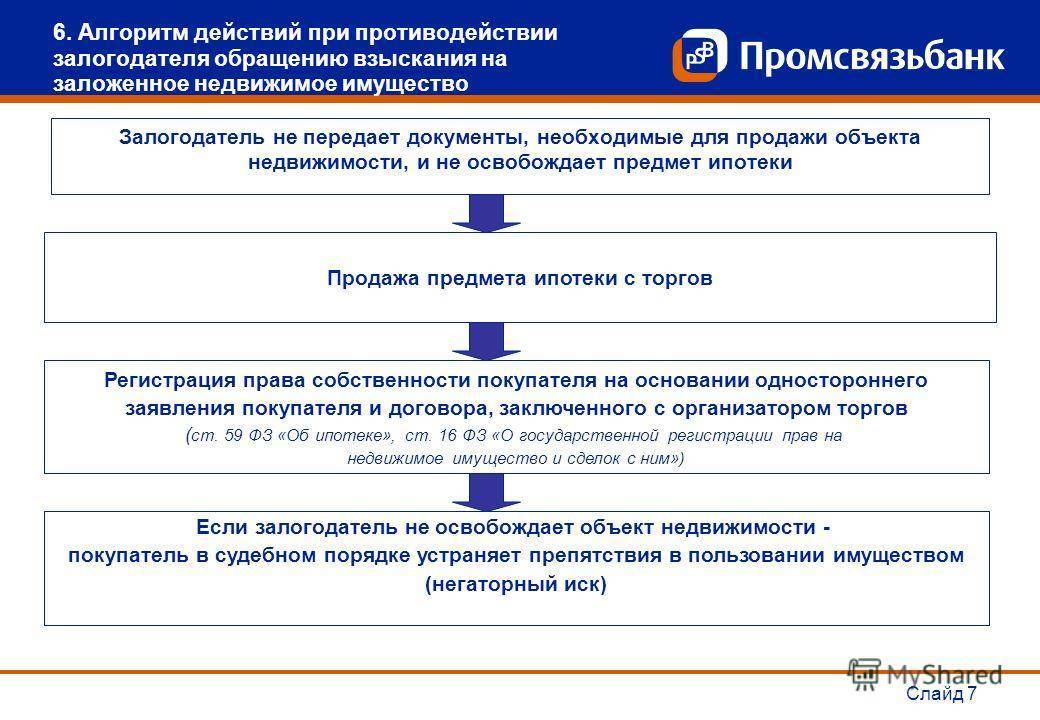

Реализация заложенного недвижимого имущества

Продажа данного вида собственности производится согласно главе 10 Закона об ипотеке. Существует две формы реализации заложенного недвижимого имущества.

Реализация по решению суда путем продажи с публичных торгов

Публичные торги осуществляются Федеральной службой судебных приставов по месту нахождения предмета залога. Организатор извещает о проводимых публичных торгах не ранее 30 дней и не позднее 10 дней до их проведения в официальном информационном органе исполнительной власти субъекта РФ (печатном издании), по месту нахождения залога. Также соответствующая информация направляется для размещения в Интернете. В извещении указываются время, дата, место проведения торгов, основные характеристики реализуемой собственности, начальная продажная цена.

Желающие принять участие в торгах лица вносят задаток в размере, указанном в извещении о публичных торгах. Максимальный размер задатка не может быть выше 5% от начальной продажной цены.

Выигравшим публичные торги становится лицо, которое предложило максимальную цену за продаваемый предмет залога. Данным лицом и организатором торгов подписывается протокол о результатах публичных торгов.

Выигравшее лицо обязано внести покупную цену за вычетом внесенного задатка в течение пяти дней после окончания торгов. Далее в течение пяти дней с даты внесения покупной цены заключается договор купли-продажи. Основаниями для внесения записи в Единый госреестр прав на недвижимое имущество и сделок с ним являются договор купли-продажи и протокол о результатах.

Торги объявляются несостоявшимися в тех случаях, если:

- участвовало менее двух покупателей;

- не была сделана надбавка к начальной продажной цене заложенного имущества;

- выигравшее лицо в установленный срок не внесло покупную цену.

В случае выявления одного из указанных обстоятельств публичные торги объявляются несостоявшимися в течение следующего дня после их проведения.

В течение 10 дней после признания торгов несостоявшимися залогодержатель, по согласию с залогодателем, может приобрести имущество по его начальной цене и зачесть свои требования в счет покупной цены. Если собственность не удалось реализовать, то в течение месяца после первых торгов должны быть проведены повторные торги.

Реализация во внесудебном порядке посредством проведения открытого аукциона

Аукцион по реализации объекта залога проводится по месту его нахождения.

Принять участие в аукционе могут физические и юридические лица, вовремя подавшие заявку на участие в аукционе и представившие документы согласно перечню, указанному в извещении о проведении аукциона, и оплатившие задаток на счет организатора торгов в срок, указанный в извещении о проведении аукциона.

Участие иностранных юридических и физических лиц в аукционе возможно только при соблюдении всех требований, установленных законодательством РФ.

Организатор аукциона извещает об аукционе в периодическом издании, официальном информационном органе исполнительной власти субъекта РФ, в срок не позднее 10 дней до дня проведения аукциона.

Аукцион признается несостоявшимся в случае, если после троекратного объявления начальной цены реализации никто из участников аукциона не поднял карточку,

Победитель в аукционе и организатор торгов подписывают протокол о результатах аукциона в день проведения аукциона.