Краткое содержание

Нормативный акт состоит из 79 статей, которые распределены по 14 главам. Далее вкратце рассмотрим то, что регулирует каждая из них.

- Общие положения.

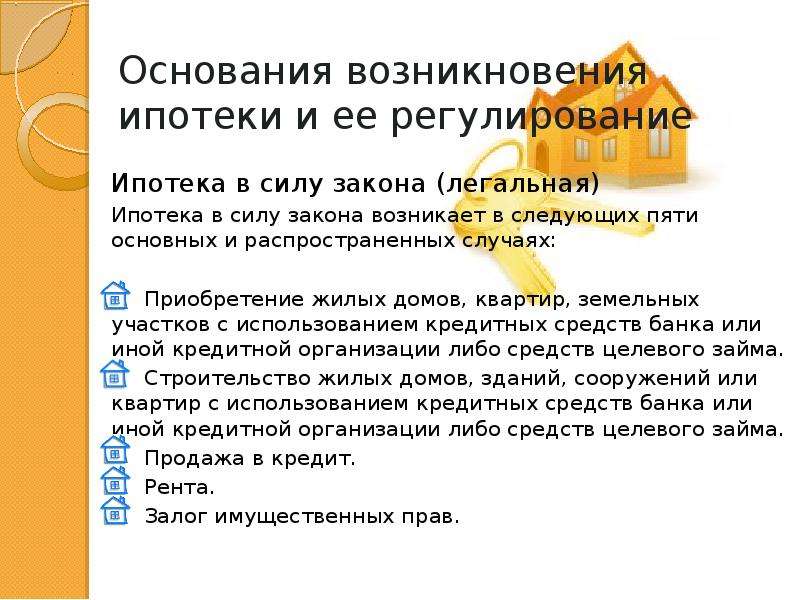

Вводятся основные понятия, используемые в федеральном законе, раскрывается значение ипотеки как одной из форм залога.

- Заключение договора.

Устанавливается форма и содержание ипотечного договора, особенности его условий. Статья 10 предусматривает обязательную государственную регистрацию документа.

- Закладная.

Статья 13 определяет понятие закладной, под которой следует понимать особую ценную бумагу, подтверждающего право кредитора или иного залогодержателя по обязательству, обеспеченному ипотекой. Содержание закладной и порядок осуществления прав по ней регулируются ст. 14-18.

- Государственная регистрация.

Настоящим правовым документом установлено, что порядок госрегистрации производится в соответствии с федеральным законом «О государственной регистрации недвижимости».

- Сохранность заложенного имущества.

Определено, что должник вправе пользоваться имуществом по своему усмотрению. Однако при этом на нем лежит ответственность по обеспечению мер, направленных на сохранность имущества, перечень которых содержится в настоящем законе и договоре.

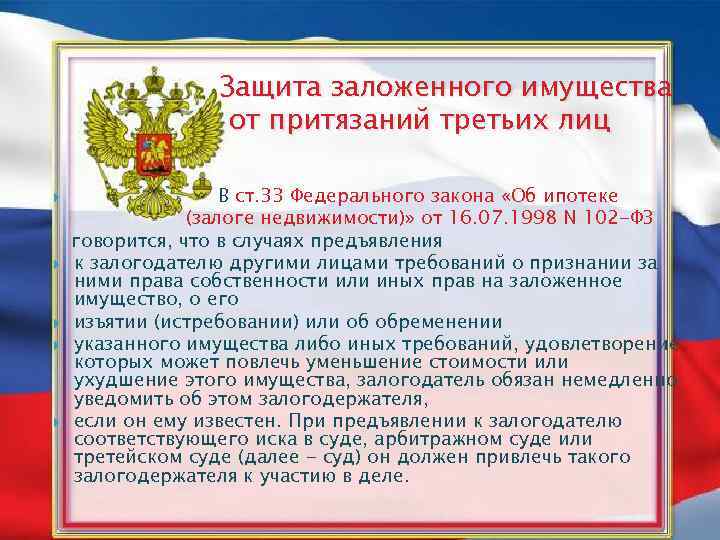

- Переход имущества к третьим лицам.

Глава 6 устанавливает процедуру перемены лиц в обязательстве. Особо отмечено, что ипотека в этом случае продолжает действовать на тех же условиях.

- Последующая ипотека.

Под последующей ипотекой следует понимать ситуацию, когда одно и то же имущество закладывается в обеспечение нескольких обязательств. Установлено, что она невозможна в том случае, если нарушает условия первоочередного договора.

- Уступка прав.

Предусмотрено право кредитора уступить право требования по заключенному договору иным лицам, если это не противоречит положениям соглашения.

- Порядок взыскания имущества.

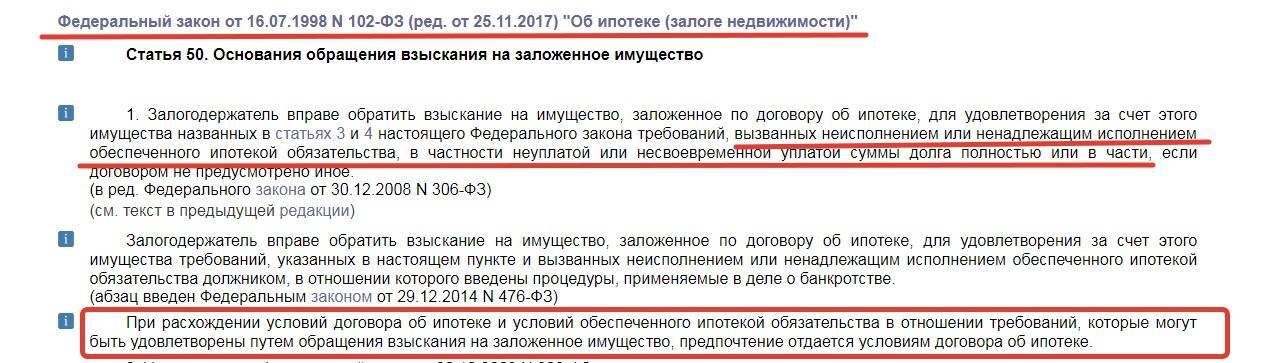

При неисполнении залогодателем условий договора залогодержатель вправе обратиться в суд для наложения взыскания на заложенное имущество. При этом ст. 55 устанавливает ситуации, когда обращение в судебные органы в этих целях не является необходимым.

- Реализация имущества.

Установлено, что реализация имущества осуществляется через организацию публичных торгов. Однако при внесудебном взыскании могут быть предусмотрены и другие ее механизмы.

- Особенности ипотеки разных видов недвижимости.

Главы 11, 12, 13 регулируют тонкости, связанные с ипотекой земельных участков, нежилых помещений, квартир и жилых домов соответственно.

Глава 14 содержит в себе заключительные положения, связанные с введением закона в действие.

Юрист Лаврентьев Александр Валерьевич.

Снятие обременений

Погашение регистрационной записи осуществляется в течение трех рабочих дней, а основанием для этого может быть:

Погашение регистрационной записи осуществляется в течение трех рабочих дней, а основанием для этого может быть:

- заявление залогодержателя и закладная, с простановкой отметки об исполнении обязательств залогодателем;

- решение мирового органа правосудия, прекращающего действие ипотеки;

- заявление органа исполнительной власти федерального уровня, регулирующего функционирование накопительно – ипотечной системы, при военной ипотеке.

Для выдачи свидетельства о регистрации прав без отметки о наличии обременений, необходимо дополнительно предоставить документ с соответствующей записью, иные бумаги для регистрационных действий не требуются. В итоге, запись в реестре погашается, а залогодатель получает свидетельство без обременений и закладную (если потребует) с отметкой о выполнении обязательств, заверенной подписью и печатью залогодержателя.

Все перечисленные моменты, регулирующие гражданские взаимоотношения сторон при залоге недвижимого имущества, имели место быть тексте №102-ФЗ и до последней его корректировки, а новый закон об ипотеке, то есть в редакции от 05.10.2015 года, имеет лишь одно значимое дополнение в отношении ипотеки для военнослужащих. Новая редакция дополнила ст.25 Закона, касающуюся погашения записи в реестре об ипотеке, абзацем, декларирующим необходимость заявления от федерального органа, координирующего работы накопительно – ипотечной системы, для снятия обременения при ипотеке военнослужащих.

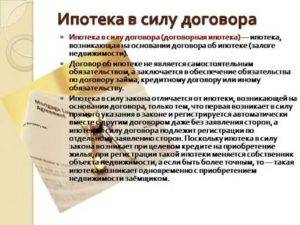

Что значит последующая ипотека?

Статья 43 закона рассматривает вопрос вторичного залога имущества тому же самому или другому кредитору

Здесь важно обратить внимание на один нюанс: в первоначальном договоре может содержаться условие, запрещающее последующую ипотеку (п. 2). В подобном случае повторная сделка будет признана недействительной, даже если потенциальный залогодержатель ничего не знал об этом запрете

В подобном случае повторная сделка будет признана недействительной, даже если потенциальный залогодержатель ничего не знал об этом запрете.

Также стоит учитывать порядок взыскания кредита при последующей ипотеке, предусматривающей погашение долга в порядке очереди, начиная от первого кредитора. В остальном последующая ипотека ничем не отличается от первичной.

Уступка прав по договору ипотеки

Залогодержатель вправе переуступить право требования выполнения обязательств по ипотеке стороннему лицу. В роли третьей стороны может выступать не только банк, но любая организация, даже не имеющая лицензии на осуществление деятельности по кредитованию. Новый залогодержатель становится на место первоначального кредитора, получая все права по обязательству, обеспеченному залогом (п. 2 ст. 47).

Закладная передаётся посредством составления простого письменного договора, в котором указывается новый залогодержатель.

Как снизить ставку по ипотеке

Понизить ставку можно в случае общего снижения уровня кредитных ставок на рынке. ЦБ РФ периодически понижает ключевую ставку, а банки откликаются на это действие снижением кредитных ставок.

Кредитующий банк может самостоятельно предложить клиенту понизить ставку. Если предложения от банка не поступило, то клиент имеет право написать заявление об изменении процентной ставки в связи с ее снижением на рынке. Ставка снижается путем проведения процедуры рефинансирования. Если ваш банк отказывается снижать ставку, то можно рефинансировать ссуду в любом другом банке.

Банк может предложить специальные условия кредитования для постоянных и добросовестных клиентов. В этом случае есть шанс получить ипотечный кредит с пониженной ставкой.

Соблюдается ли закон на практике?

Несоблюдение требования законодательства сторонами сделки может привести к ее ничтожности. Поэтому на практике требования Закона соблюдаются в обязательном порядке.

Однако ведутся постоянные споры, вытекающие из договора ипотеки, поэтому судами принимаются во снимание не только нормы ФЗ №102, но и требования ГК РФ, Земельного, Семейного и т. д. Кодексов.

При отчуждении заложенного имущества с нарушением правил, установленных 37 ст., кредитор вправе требовать досрочного погашения кредита или обращения взыскания на заложенное имущество.

Не стандартные случаи трактовки закона судом

Наибольшее количество споров связано с погашением задолженности по договору или обращением взыскания на заложенное имущество. Если банк подает иск на заемщика, он может подать встречный иск, о признании ипотечного договора недействительным ввиду несогласованности всех существенных условий договора.

Дополнительным основанием может быть несоответствие договора Закону – отсутствие согласия второй половины семьи на сделку, проведение сделки не в интересах несовершеннолетнего, если переданы права на распоряжение зданием без одновременного залога земельного участка, на котором оно расположено и т. д.

Договор залога может быть признан недействительным. Например, при оформлении нецелевого займа под залог квартиры, договор ипотеки может быть признан ничтожным, если это единственное жилье заемщика, и кредит был выдан не на ее приобретение.

Отказ в обращении взыскания на заложенное имущество допускается судом при незначительной сумме невыполненных заемщиком обязательств (менее 5%) и определенного законом периода просрочки.

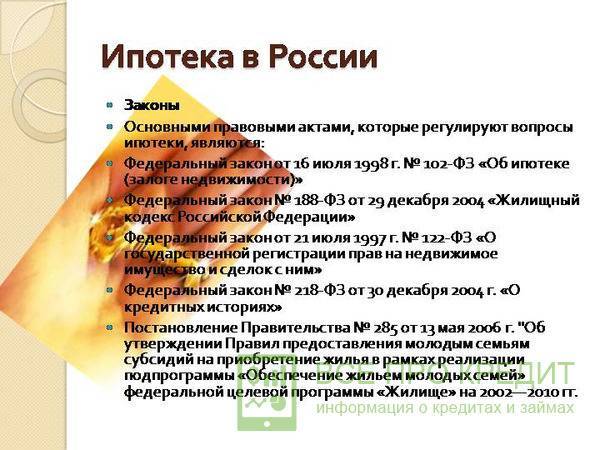

Какими еще законодательными актами регулируется процесс взятия квартиры в ипотеку

Действительно процесс взятия ипотеки становится очень популярным у населения, поэтому каждый человек стремится заранее изучить описанный выше федеральный закон. Но не только закон 102-ФЗ регулирует процесс взятия квартиры в ипотеку. Он лишь рассказывает про самую суть данного процесса.

Помимо него процесс взятия квартиры в ипотеку регулируют следующие законодательные акты:

- ФЗ-188. Он рассказывает о процессе пользования и управления жилым помещением.

- ФЗ-122. Данный закон рассказывает о необходимости регистрировать все сделки, связанные с недвижимыми объектами.

- ФЗ-51. Рассказывает об особенностях взятия различных кредитов населением.

- ФЗ-218. Данный закон рассказывает все про кредитные истории.

- В данном законодательном акте говорится об особенностях взятия военной ипотеки.

- Данный закон рассказывает о программе «Молодая семья».

- В данном разделе говорится о том, кто и какую ответственность будет нести за совершение гражданином противоправных действий.

Какие документы понадобятся?

Оформляя ипотеку, что это – знать важно, но ничуть не менее важно понимать, какие документы понадобятся. Базовый список документов для получения ипотечного кредита выглядит так:

- Заявление. Его можно заполнить как на месте в отделении банка, так и заранее, скачав с официального сайта кредитного учреждения.

- Анкета банка — у разных банков она будет выглядеть по-своему.

- Копия паспорта заявителя (для сверки надо будет предъявить оригинал).

- Копия свидетельства ИНН.

- Ксерокопия СНИЛС (свидетельство о пенсионном страховании в виде зеленой ламинированной карточки).

- Для мужчин призывного возраста — копия военного билета.

- Если заявитель состоит в браке — подтверждающие это документы, а также брачный контракт при его наличии.

- Свидетельства о рождении детей, если таковые есть.

- Документы об образовании заявителя — дипломы, сертификаты и так далее.

- Бумаги, подтверждающие уровень доходов по месту работы и из других источников — алименты, средства от сдачи недвижимости, финансовая помощь и прочее.

Редкий банк ограничивается таким скромным перечнем. Как правило, к нему добавляется что-то еще, нужное для ипотеки, что значит, что дополнительные бумаги повысят шансы на оформление кредита.

Возможные варианты:

- Паспорта всех ближайших членов семьи, свидетельства о смерти на уже ушедших в мир иной.

- Копии пенсионных удостоверений и справки о размере пенсионных выплат на нетрудоспособных пожилых родственников (родители, бабушки и дедушки).

- Справка из паспортного стола о регистрации по месту жительства.

Наличие какого-либо ценного имущества (другой недвижимости, автомобиля или другого транспортного средства и так далее) будет большим преимуществом, повышающим вероятность одобрения ипотеки на нужную сумму. Так что в и без того уже обширный перечень бумаг следует включить документы, подтверждающие право владения таким имуществом — свидетельство о собственности, договор купли-продажи, выписки из соответствующих реестров и прочее. При наличии счетов в других банках надо будет предоставить выписки движения средств по ним.

Отдельные кредитные организации могут запросить чеки об оплате коммунальных услуг по текущему месту жительства для оценки платежеспособности и благонадежности клиента. Для предпринимателей к перечню добавляются уставные документы их предприятий, бухгалтерские выписки и иные бумаги, подтверждающие, что бизнес доходен и достаточно устойчиво развивается.

Если для первого взноса или оплаты части кредита будут использоваться средства материнского капитала, то к списку документов добавится сертификат на него. Помимо этого, потребуется получить в отделении Пенсионного Фонда справку, где будет указан остаток средств этого капитала.

Договор ипотеки

Общие правила заключения всех гражданско-правовых договоров в России закреплены в Гражданском кодексе. Закон об ипотеке вносит дополнительные требования, которые должны быть соблюдены.

В обязательном порядке в договоре должна быть указана следующая информация:

- предмет ипотеки и его оценка;

- сущность, объем и срок исполнения обязательств.

Предмет залога нужно описать подробно, чтобы можно было безошибочно его идентифицировать. В договоре записывают название объекта, описание и местоположение. При этом к арендованному имуществу применяются те же правила, дополнительно указывают срок аренды.

При необходимости, стороны могут включить в договор порядок реализации залога в случае взыскания долга в судебном порядке либо описать варианты урегулирования в досудебный период.

Когда речь идет о кредитном ипотечном договоре с физическим лицом, который приобретает недвижимость, не предназначенную для осуществления предпринимательской деятельности, к нему применяются нормы, описанные в законе «О потребительском кредите». То есть в обязательном порядке должны быть соблюдены следующие условия:

- В договоре указана полная стоимость кредита, причем обязательно на первой странице.

- Кредитору запрещено взимать с заемщика плату за действия, которые на него возложены законом, и которые он делает в собственных интересах (всевозможные комиссии за выдачу кредита и прочие платежи, не связанные с ипотекой).

- Условия и порядок выдачи кредита должны быть размещены в свободном доступе для ознакомления (в том числе в интернете).

- Заемщику должен быть выдан график платежей.

Общие положения №102-ФЗ

Любые объекты, относящиеся к недвижимом имуществу, подлежат ипотеке только в той мере, в какой их обращение допускается законодательством. При этом назначением залога может быть:

- получение кредита или займа;

- договорные обязательства;

- гарантия компенсации вреда.

Обеспечиваемые требования

Если текст договора об ипотеке не устанавливает фиксированной выплаты для залогодержателя или доли от стоимости объекта залога, то, по умолчанию, удовлетворению подлежат следующие требования:

Если текст договора об ипотеке не устанавливает фиксированной выплаты для залогодержателя или доли от стоимости объекта залога, то, по умолчанию, удовлетворению подлежат следующие требования:

- Возврат основной суммы долга, оставшейся на момент наступления условий обращения взыскания залога.

- Компенсация процентов за пользование кредитом или займом, предусмотренных договором возмездного предоставления денег в долг.

- Уплата штрафных сумм или пени, размер которых оговорен формализованным отношением сторон.

- Все издержки залогодержателя, связанные с судебным производством и взаимодействием с государственными службами.

- Покрытие накладных расходов на организацию продажи залога.

Дополнительные расходы

При организации процедуры обращения взыскания заложенного имущества залогодержатель может столкнуться с ситуацией, когда потребуются дополнительные расходы, чтобы продажа залога стала возможной, в частности на:

- содержание или охрану от посягательств;

- погашение задолженностей по налоговым платежам и сборам;

- оплату текущих и просроченных счетов на коммунальные услуги.

Имущество для залога

Актуальным вопросом для потенциальных заемщиков является, что именно можно использовать в качестве обеспечения кредита или займа. Федеральный Закон «Об ипотеке» в ст.5 регламентирует следующие подходящие для этого объекты:

Актуальным вопросом для потенциальных заемщиков является, что именно можно использовать в качестве обеспечения кредита или займа. Федеральный Закон «Об ипотеке» в ст.5 регламентирует следующие подходящие для этого объекты:

- Участки земли, кроме находящихся в муниципальном или федеральном владении, а также не соответствующие размерам, установленным для земель различного целевого назначения. Ограничение на государственную землю могут быть сняты, если она предназначена под застройку и администрация или федеральный орган готовы дать свое разрешение на залог.

- Любая недвижимость, в том числе производственного назначения используемая для реализации предпринимательства.

- Дома и квартиры, предназначенные для жилья, а также их изолированные части в виде одной или нескольких комнат.

- Дачные участки, садовые строения, гаражные постройки и иные объекты строительства потребительского значения.

- Крупногабаритные транспортные средства для перемещения по воздуху, рекам и морям, а также в космическом пространстве.

- Недвижимость незавершенная строительством, при условии наличия долгосрочного права пользования земельным участком у залогодателя или согласии арендодателя, если площадь под застройку арендована.

- Права аренды недвижимого имущества, при наличии согласия арендодателя.

- Права долевого участия в строительстве недвижимости.

Необходимые права залогодателя

Чтобы иметь возможность передавать имущество в залог, субъект гражданских отношений должен иметь зарегистрированное право собственности или хозяйственного ведения. Не допускается ипотека по следующим объектам:

Чтобы иметь возможность передавать имущество в залог, субъект гражданских отношений должен иметь зарегистрированное право собственности или хозяйственного ведения. Не допускается ипотека по следующим объектам:

- изъятым из оборота землям, предназначенным для использования в государственных целях, для возведения зданий, прокладки коммуникаций или в качестве заповедной территории;

- не подлежащим обращению взысканий по закону;

- предназначенным для обязательной приватизации;

- не подлежащих передаче в частную собственность, например, объектов культурного наследия.

Если отчуждение требует согласия другого лица, например, супруги или супруга, то и залог по ипотеке нуждается в соблюдении такой же формальности. Все неотделимые улучшения объекта подлежат залогу наравне с ним.

При долевой собственности, соответствующая часть может быть заложена без согласия других дольщиков, которые при её отчуждении будут иметь приоритет покупки. Совместная собственность требует письменного согласия всех законных правообладателей на использование объекта в качестве залога.

Оценка

Она определяется на основании законодательных актов по соглашению кредитора и должника. В том случае, если предметом договора является земля, то должны соблюдаться требования ст. 67 рассматриваемого ФЗ. Оценка объекта приводится в договоре в денежном выражении. При ипотеке муниципального/государственного имущества указанная процедура проводится в соответствии с требованиями, которые установлены в ФЗ. Если предмет договора – объект незавершенного строительства, принадлежащий государству или МО, оценка осуществляется по рыночной стоимости. Данный абзац включен в закон от 13 ноября 2001 г. (ФЗ № 143).

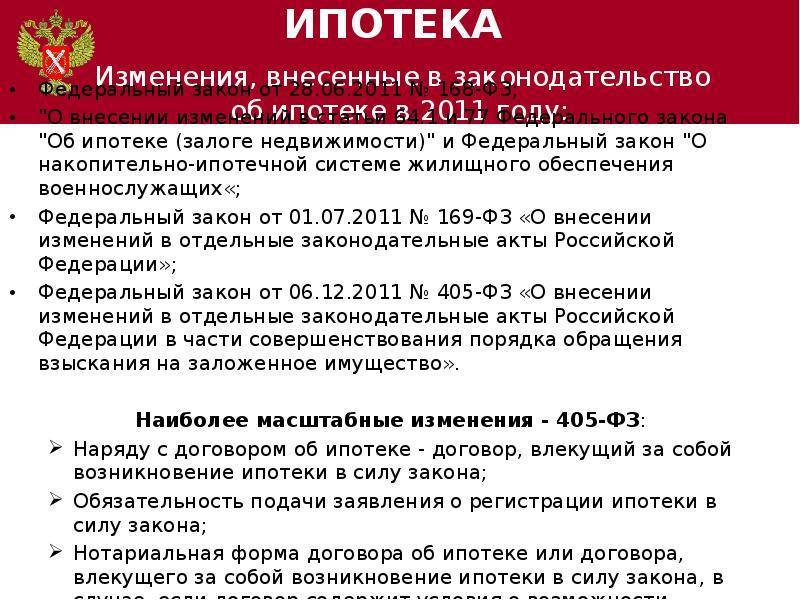

Новые особенности регистрации договора ипотеки в законе 102-ФЗ

Чтобы документ имел юридическую силу, его готовят в единственном экземпляре и регистрируют в государственном Росреестре, который проверяет все пункты данного документа на соответствие законам РФ.

Кредитный договор должен быть зарегистрирован в Росреестре.

Во избежание спорных моментов при составлении договора и его подписании необходимо указывать только правдивые сведения о залоге.

Если вдруг выяснится, что на залоговую жилплощадь есть другие претенденты – кредитор согласно закону имеет полное право потребовать выплаты всех кредитных средств досрочно.

К заявлению и договору добавляется закладная на объект ипотеки и другие документы, фигурирующие в качестве приложений. Закладная при оформлении ипотеки, представляет собой ценную бумагу, которую необходимо предоставить в регистрационную палату.

Образец закладной при оформлении ипотеки.Обычно участники процедуры регистрации пользуются услугами нотариуса для получения заверенных копий договора по сделке, которые могут понадобиться при решении спорных ситуаций.

Процедура регистрации выглядит следующим образом:

- Подача заявления от одной из сторон либо нотариуса, проводившего заверение договора ипотеки (госпошлина при данном процессе не взимается).

- Регистрирующий договор государственный орган вносит в базу данные о залогодержателе, которые представлены в договоре.

При смене залогодержателя данные в Росреестр о новом участнике вносятся на основании поданного им заявления.

Полезное видео:

Сроки оформления процесса, обозначенные в законе об ипотеке

В зависимости от типа недвижимости, которая выступает в качестве залога, процедура регистрации имеет разные сроки производства:

- Жилая недвижимость – 5 дней.

- Нежилой фонд: земельные участки, здания, коммерческая и производственная недвижимость – 15 дней.

- Остальные объекты – до 1 месяца.

Если заверить договор залога нотариально всю процедуру можно сократить до 5 дней, но не более.

Что может помешать сделке и как внести корректировки?

На самом деле причин срыва операции много. Но решение приостановить сделку должно исходить от всех участников процесса.

Согласно статье 20 федерального закона № 122-ФЗ регистрационная палата может отказать во внесении данных в государственный реестр, но для этого необходима веская причина. Если же таковая имеется, то участники сделки должны быть должным образом уведомлены об этом.

Всю необходимую информацию Вы можете найти на сайте Росреестра.

Все корректировки по оформлению ипотеки производятся лишь на этом этапе. Наряду с этим, если во время сделки была оформлена закладная, то внесение любого изменения – недопустимо.

Приостановка процесса регистрации производится на срок до одного месяца для устранения всех недочетов и замечаний. После того, как все вопросы будут решены и внесены необходимые поправки, можно отправлять новый запрос на регистрацию договора.

Запись о регистрации залога

После завершения процедуры регистрации в Росреестре на всех документах (договоре, закладной на ипотеку, свидетельстве на право собственности) проставляется специальная отметка о прохождении регистрации.

После регистрации Росреестр ставит на каждом документе подобную отметку и печать.

В самом же реестре заносится запись, которая включает в себя информацию о держателе залога, объекте ипотеки, денежный эквивалент обязательств по кредиту, обеспеченного залогом и отметку про оформление закладной.

Процесс снятия обременений по ипотеке

Регистрационная запись о наличии обязательств, подтвержденных залогом, может быть погашена лишь при наступлении следующих случаев:

- Предоставление заявления и закладной от залогодержателя с визой о том, что обязательства по ипотечному кредиту заемщиком выполнены в полной мере.

- Судебное решение по прекращению ипотеки.

- При военной ипотеке – предоставление заявления от органа исполнительной власти, контролирующего функциональность накопительно-ипотечной системы.

Образец записи Росреестра в Свидетельстве о собственности после выплаты ипотеки.

Что нужно выяснить перед оформлением

Чтобы в дальнейшем не столкнуться с трудностями, перед подписанием ипотечного договора следует тщательно с ним ознакомиться

Внимание обращайте на:

- Размер первоначального взноса. Если имеются дополнительные средства лучше их потратить на первый взнос, так как это позволит снизить процентную ставку по ипотеке. Да и переплата по кредиту будет меньше.

- Сумма кредита. Нередко банк предлагает заёмщику сумму, которая превышает цену жилья. Эти деньги можно потратить на покупки или ремонт. Но, если доход не высок, от этих денег лучше отказаться.

- Способы погашения. Ежемесячный платёж списывается с лицевого счёта клиента. Но, если нужно переводить деньги через сторонний банк следует учитывать сроки зачисления, которые длятся 10 дней. Если деньги не поступят вовремя, банк начислит штраф, поэтому нужно выбирать быстрый способ погашения.

- Дополнительные комиссии. Кроме обязательных процентов в договоре могут быть указаны различные дополнительные расходы. Например, комиссия за выдачу денег или СМС–информирование. Клиент вправе отказаться от услуг, если они ему не нужны.

- Возможность расторжения договора. Нередко в соглашении указывается пункт, который подразумевает одностороннее расторжение договора. Например, если человек несколько месяцев не платит, то договор считается не действительным, а банк забирает и реализует недвижимость.

Кроме этого в договоре всегда отмечается информация о страховке. Если заёмщик отказался от страхования жизни и здоровья, следует проверить документ, чтобы убедиться, что эта услуга не включена.

Из чего состоит закон

Все вопросы, связанные с оформлением ипотечного займа, описаны в 14 главах. Они содержат 79 статей. В первой главе приводятся термины и основы кредита, связанного с ипотекой.

Процесс оформления и подписания договора описан в следующей главе ФЗ. Учтены следующие пункты:

- правоотношения между субъектами ипотечного договора;

- положения, входящие в состав договора;

- иные моменты, не входящие в договор;

- способы внесения в договор лиц, не имеющих прямого отношения к сделке;

- процесс узаконивания займа.

Возможно, Вам будет также интересна статья о том, как взять ипотеку молодой семье в Сбербанке. Статью о том, что такое рефинансирование ипотеки, читайте здесь.

Также Вам может быть полезна статья о том, где выгоднее взять ипотеку.

Процессы, касающиеся закладной, освещаются в третьей главе. Полное пояснение процедуры оформления договора отражено в следующей 4 главе. В ней можно узнать все тонкости, касающиеся пакета документов для ипотеки, оплаты государственной пошлины, причин отказа от предоставления ипотечного кредитования.

Все, что имеет отношение к охране имущества, взятого в кредит, описано в пятой главе. В последующей 6 главе учтены случаи, в которых залог переходит в собственность к кредитору.

Две главы (седьмая и восьмая) посвящены основным процедурам оформления ипотеки и передачи залога в собственность, согласно договору. Если заемщик отказывается отдавать заложенное имущество добровольно, кредиторы обращаются в суд.

Все действия, связанные с этим процессом, отражены в девятой главе. С десятой по тринадцатую главы описаны действия, которые выполняются с различным залоговым имуществом.

Ипотека: что это такое и как ее взять

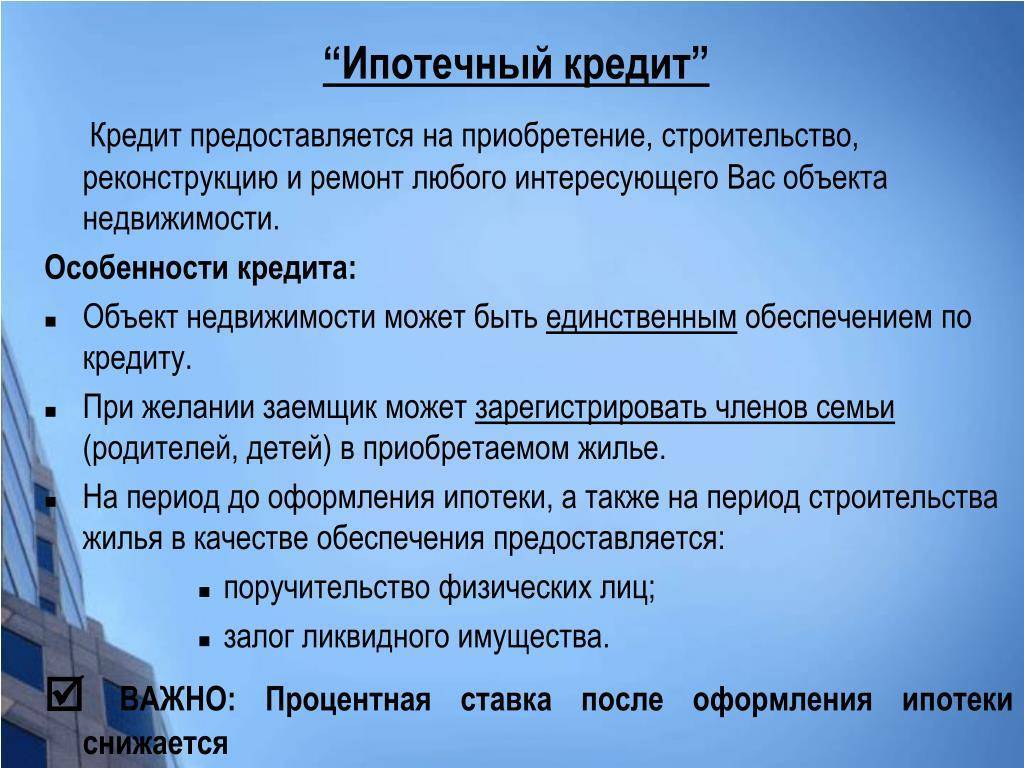

На вопрос что это такое, ответ таков: ипотека — форма залога, когда должник закладывает, находящееся в его собственности, недвижимое имущество. Это гарантия возврата задолженности для кредитора. В этом суть и точное определение ипотеки. Зная, что такое ипотека на квартиру, вы должны понимать, что в случае ухудшения финансового положения или полной потери платежеспособности, можете потерять свою недвижимость.

Выразить простыми словами, что это такое ипотека, можно следующим образом: вы подписываете договор ипотечного залога, получаете деньги, ежемесячно выплачиваете кредитору сумму, обозначенную в договоре. Недвижимое имущество, которое вы отдали в залог, попадает под ипотеку. В качестве залога банку можно предоставить:

- жилой дом;

- участок земли;

- дачу;

- квартиру;

- другие объекты.

Если договор будет нарушен клиентом, то банк становится собственником недвижимости и может ее продать, чтобы не оказаться в убытке. Такая схема является основой ипотечного рынка в России. Основной документ, которым руководствуются финучреждения при составлении ипотечных договоров, является закон, принятый в 1998 г. Он так и называется — «Об ипотеке».

Основные характеристики ипотечного кредита:

- выдача на длительный срок (5-50 лет);

- назначение;

- относительно низкие процентные ставки;

- оформляется в строгом соответствии с ипотечным законодательством.

Сам предмет залога принадлежит заемщику, но права распоряжаться им самостоятельно он не имеет. Кредитная организация имеет полномочия использовать его по своему усмотрению в случае возникновения проблем с погашением долга.

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

СНИЛС и ИНН;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Ипотека на дом

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

Ставка

от 8,90%*

На срок

до 35 лет

Первоначальный взнос

от 30%

Узнать больше

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.

3. Как заключить договор приобретения недвижимости с ипотекой?

Законом установлено, что при включении соглашения об ипотеке в соответствующий договор, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке

(п. 3 ст. 10 Закона об ипотеке).

Условие об ипотеке может быть включено в разные виды договоров. Это может быть договор купли-продажи, мены, ренты и т.д.

Наибольшей востребованностью пользуются договора купли-продажи жилья с использованием кредитных средств.

Рассмотрим особенности ипотеки в силу закона при приобретении объекта недвижимости за счет кредитных или заемных средств.

При покупке недвижимости за счет кредитных средств заключается договор купли-продажи объекта недвижимости. Сторонами такого договора являются покупатель, которому предоставляется кредит на основании кредитного договора или договора займа, и продавец – собственник объекта недвижимости или его представитель.

При этом в договоре купли-продажи указываются не только существенные условия договора купли-продажи, но и существенные условия ипотеки: предмет договора, источник оплаты приобретаемой недвижимости, порядок расчетов между сторонами, права и обязанности сторон, срок действия договора и иные условия.

Для заключения договора купли-продажи с использованием кредитных средств следует следует последовательно предпринять ряд шагов:

- Шаг 1 – выбрать банк, изучив ипотечные программы различных банков и условия предоставления ими кредитов (процентная ставка, порядок внесения платежей, срок ипотеки, размер ежемесячных выплат, условия досрочного погашения и пр.).

- Шаг 2 – заполнить анкету и подготовить документы для получения кредита под залог недвижимости.

- Шаг 3 – подать документы в банк и дождаться одобрения на выдачу кредита.

- Шаг 4 – после получения предварительного одобрения от банка подобрать подходящее под Ваши критерии недвижимое имущество, которое также отвечает требованиям банка. Для минимизации рисков, связанных с приобретением жилья, рекомендуем доверить поиск и анализ информации о конкретном, выбранном Вами, объекте недвижимости профессионалам. Для этого просто закажите паспорт объекта.

В случае необходимости на этом этапе может быть подписано соглашение о задатке либо предварительный договор купли-продажи (ст. 380, п. 1 ст. 429 ГК РФ).

- Шаг 5 – повторно обратиться в банк для выдачи кредита, дополнив пакет документов:

- отчетом независимого оценщика о рыночной стоимости недвижимости (п. 3 ст. 9 Закона об ипотеке; ст. 11 Федерального закона от 29.07.1998 № 135-ФЗ “Об оценочной деятельности в Российской Федерации”);

- копией соглашения о задатке (авансе) или копией предварительного договора купли-продажи (по требованию банка);

- договором страхования рисков (жизни и здоровья заёмщика, приобретаемого имущества и пр.).

- Шаг 6 – заключить договор купли-продажи с использованием кредитных средств (может быть составлен банком или подготовлен сторонами договора).

Как правило, составляются и подписываются следующие документы:

- кредитный договор на заранее оговоренных условиях (ст.ст. 819, 820 ГК РФ; ст. 9.1 Закона об ипотеке; ст. 6.1 Федерального Закона от 21.12.2013 № 353-ФЗ “О потребительском кредите (займ)).

- договор купли-продажи квартиры с использованием кредитных средств (п. 1 ст. 549 ГК РФ);

- закладная (готовится банком) (п. 1 ст. 13 Закона об ипотеке).

- Шаг 7 – зарегистрировать право собственности на недвижимость и ипотеку в силу закона.