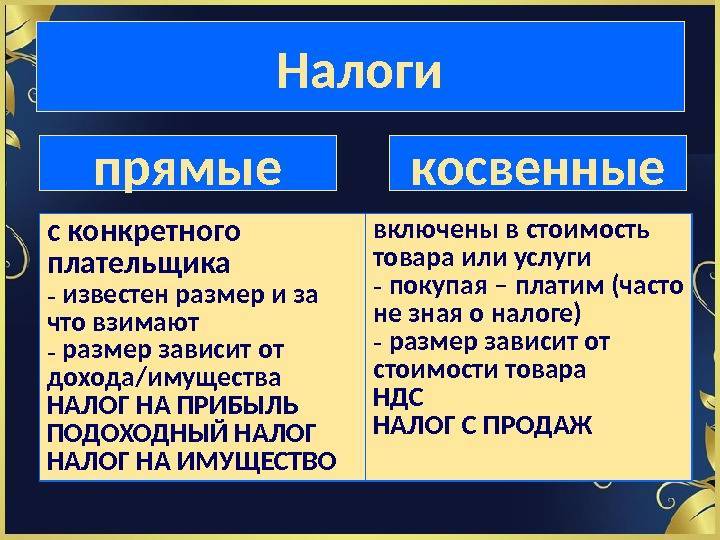

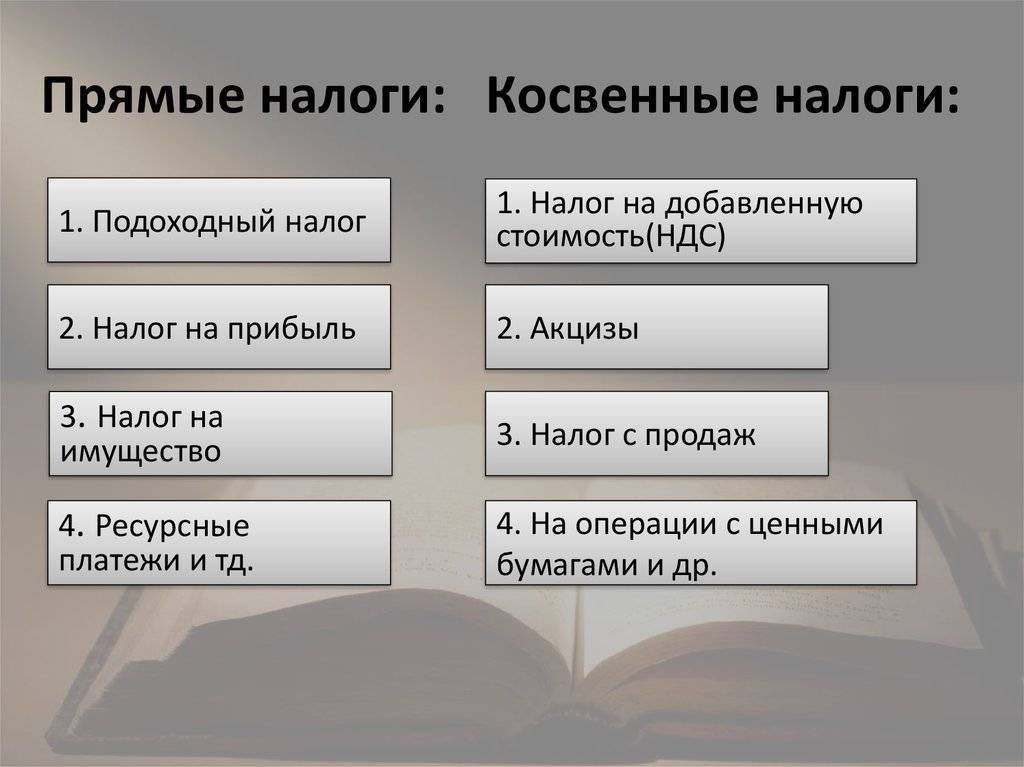

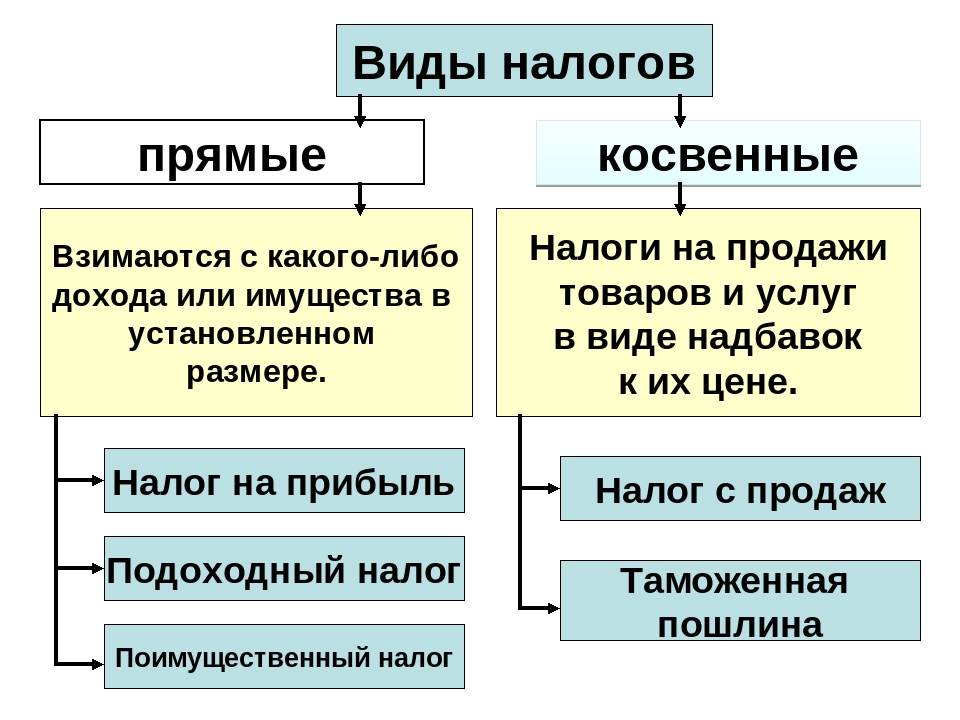

Виды налогов (прямые и косвенные налоги)

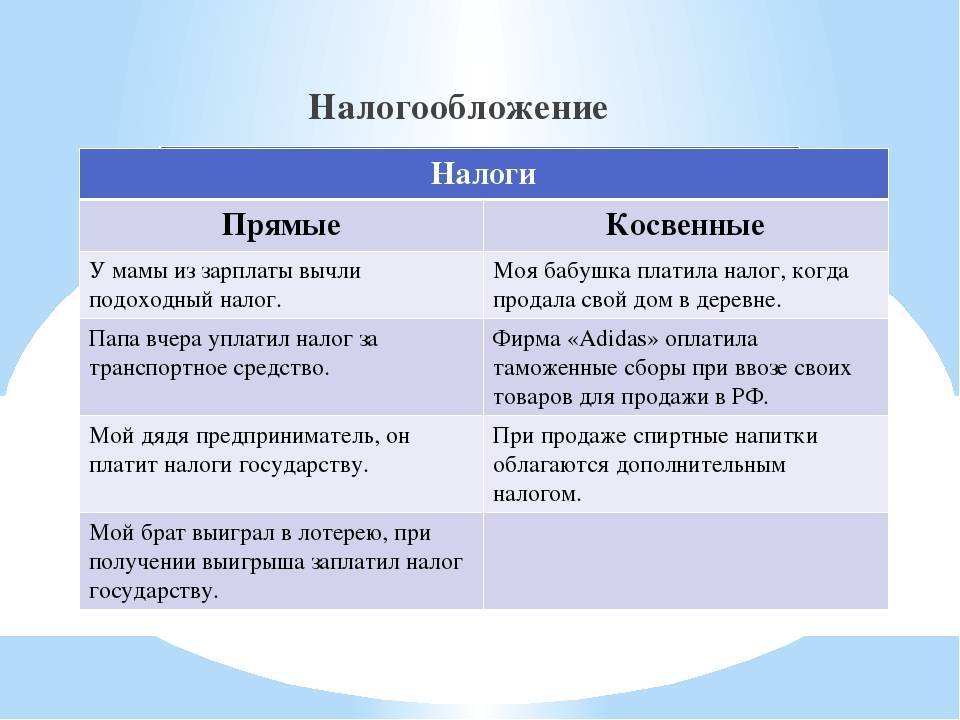

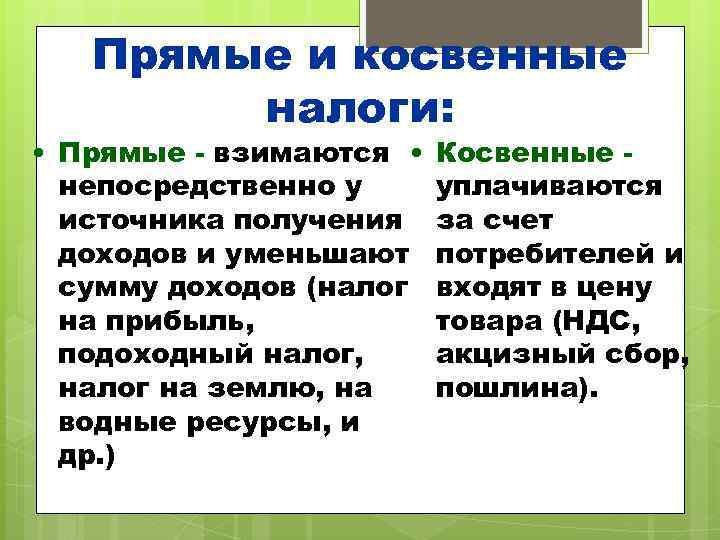

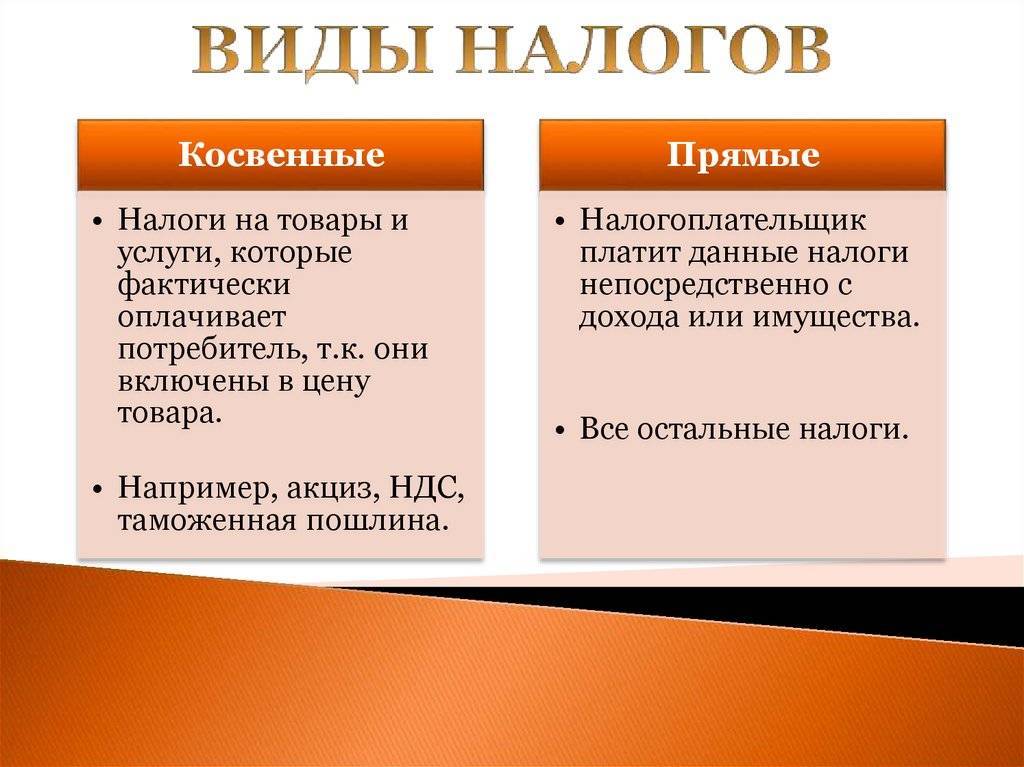

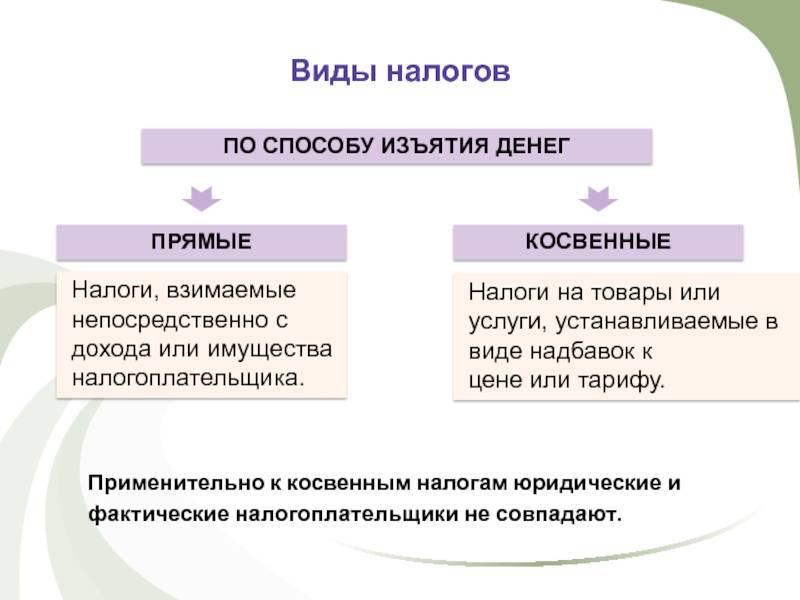

Прямые налоги взимаются с имущества плательщика и его доходов. В качестве имущества выступают те объекты, которыми владеет плательщик – участки земли, недвижимые и движимые объекты, бумаги ценного характера, в качестве доходов – выплаты физлицам сотрудникам (например, в виде зарплаты), прибыль юрлиц, %-ты от различных операций.

То есть прямыми налогами облагается то, что имеется у плательщика. Считаются они в зависимости от стоимостного показателя имущества или величины дохода и подлежат перечислению в государственную казну плательщиком. Данный тип налоговой нагрузки представляет собой стабильное пополнение госбюджета, что составляет его основное достоинство.

Главным недостатком является их открытость для плательщика, что влечет за собой желание последних скрыть реальное положение дел путем занижения налоговой базы и скрытия доходов.

Косвенные налоги — это добавки к реализуемым ценностям, услугам различного характера и произведенным работам. При продажных операциях продавец выставляет покупателю стоимость, увеличенную на сумму дополнительного налога (акцизы, пошлины, НДС). Покупатель оплачивает всю предъявленную стоимость продавцу, в свою очередь, продавец осуществляет перечисления налога государству. Получается, что налоговая нагрузка приходится на конечного потребителя, но в бюджет налог перечисляется через продавца (поставщика), то есть косвенно через посредника.

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения «Налогоплательщики акцизов»

Скачать налоговые пояснения «Список подакцизных товаров»

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про «Налоговый вычет по подакцизным товарам»

Главным достоинством косвенных налогов можно назвать их закрытость для лиц, на которых возложено данное налоговое бремя. Потребители покупают товары, оплачивают услуги, уплачивая при этом косвенные налоги, зачастую даже не подозревая и не задумываясь об этом

Такая скрытость имеет важное значение в плане социального и политического положения в стране

Недостаток косвенных налогов в несправедливости распределения налоговой нагрузки среди слоев населения с различным уровнем дохода. Так, граждане с низкими доходами ощущают сильнее повышение цен на величину косвенных налогов, в то время как для богатых граждан это не так значительно. Справедливым было бы применять пониженные ставки в отношении товаров широкого потребления и не облагать налогом вовсе товары, ориентированные на бедные слои населения. Одновременно с этим товары, предназначенные для обеспеченных граждан, нужно облагать более высокими ставками. Частично это и выполняется путем применения различных налоговых ставок (от 0 до 18%).

Еще одним недостатком можно назвать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране. Рост цен влечет за собой и повышение налоговой нагрузки.

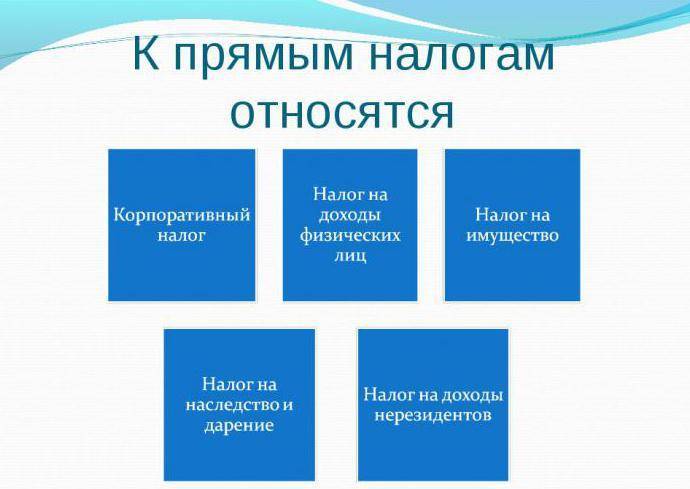

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

О том, как рассчитать налоговую базу, см. в публикации «Порядок определения налоговой базы по НДФЛ».

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2019–2020 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций – ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Методы взимания налогов

Какими способами государство обременяет плательщиков сборов в казну? Есть четыре основных метода, при помощи которых собираются налоги — прямые и косвенные. Они распространены как в России, так и в мире.

Во-первых, это налогообложение так называемого «прогрессивного» типа. Применяя его, государство обязует граждан перечислять в казну суммы по ставке, величина которой растет соотносительно с увеличением налоговой базы. То есть, например, если человек зарабатывает 10 тыс. долларов в месяц, то он обязан платить НДФЛ в размере 12%, а если его зарплата составляет 50 тыс. долларов, то он перечисляет в бюджет уже 15%.

С «прогрессивными» сборами соседствует «регрессивный» метод налогообложения. В свою очередь при нем ставка по мере увеличения доходной базы снижается.

Есть налогообложение так называемого «пропорционального» типа. При нем ставка не зависит от размера налоговой базы. Иногда такой режим называют «плоской шкалой» сборов. Самый популярный в России налог, который исчисляется таким способом — это НДФЛ в размере 13%.

Есть так называемое «равное» налогообложение. Он представляет собой взимание с граждан одинаковых, и, как правило, фиксированных сумм вне зависимости от уровня дохода. Применяется такой тип налогообложения, как правило, реже, чем три предыдущих. Но в нашей стране он тоже есть (ниже мы приведем несколько практических примеров в подтверждение).

О двойном налогообложении

Ситуация, о которой идет речь, возникает, если человек, являющийся гражданином одной страны, платит в ней налоги – прямые и косвенные. И делает то же самое, по тем же основаниям, находясь в другом государстве. Например, если у нас открыт бизнес в Германии, то мы, с одной стороны, обязаны платить налоги в немецкую казну, с другой – перечислять соответствующие суммы в российский бюджет. Касательно косвенных сборов – мы, приобретая товары в берлинском супермаркете, точно так же платим за него НДС. Ставки налогов в России и Германии при этом, как правило, различаются.

Такое положение дел невыгодно для граждан и предпринимателей. Поэтому, в мировой практике дипломатических отношений между разными странами принято по возможности составлять соглашения об обходе двойного налогообложения. Есть и односторонний метод избегать этого явления – издание национальных законов, разрешающим гражданам, ведущим бизнес за рубежом, не платить у себя на родине налоги тех типов, что начислены в другой стране. Либо делать послабления, в свою очередь, для иностранцев (например, власти многих европейских стран позволяют зарубежным гражданам, делающим покупки в немецких магазинах, возвращать уплаченный НДС при выезде из государства, заполнив специальное заявление на таможне – если, конечно, сохранились чеки).

Российские косвенные налоги

В Российской Федерации, косвенной налогообложение, это активно используется государством для пополнения бюджета страны.

НДС наложен где угодно и везде: в каждой производственной стадии и обращениях товаров. Это представляет льготу процента добавленной стоимости. Налогоплательщик оплачивает к бюджету разницу между полученным НДС от покупателя в случае платежа это продукты или работы и поставщикам и подрядчикам, оплаченным НДС, для товаров, материалов и услуг. И, несмотря на то, что это – слишком фактически акциз, это можно рассмотреть в нас отдельно.

Акцизы в нашей стране представляют надбавку к цене высокого процента или некоторую сумму, определенную по единице измерения определенной группы товаров. В России это – алкоголь, табачные изделия, содержащие алкоголь продукты, драгоценности, пассажирские вагоны и бензин.

Таможенные пошлины (экспорт и импорт) являются отдельным типом косвенных налогов. Им платит налогоплательщик, который занят иностранной экономической активностью.

Государственные пошлины и расходы — наложены от налогоплательщика в случае внедрения действий, требующих специальной государственной регистрации им. Пошлина в случае регистрации предпринимателя или предприятия, в случае модификации, набора в случае получения лицензии на внедрение определенного типа деятельности и другого. Производитель должен обещать все эти расходы в стоимости продуктов, которые выпущены ею.

Страховые премии, между прочим, также являются примером косвенного налогообложения, поскольку это уполномочено нести их общую добавленную и выплаченную сумму на производственных затратах. В случае нормальных рыночных отношений сборы также включены в продажную цену продуктов или услуг и на их плательщика есть определенный потребитель.

Львиная доля всех налоговых поступлений бюджета страны занята косвенными налогами. Хорошо или это плохо — чтобы решить его выдающимся экономистам и финансистам, но, оказывается, что главная часть всех налогов страны оплачена конечным потребителем.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

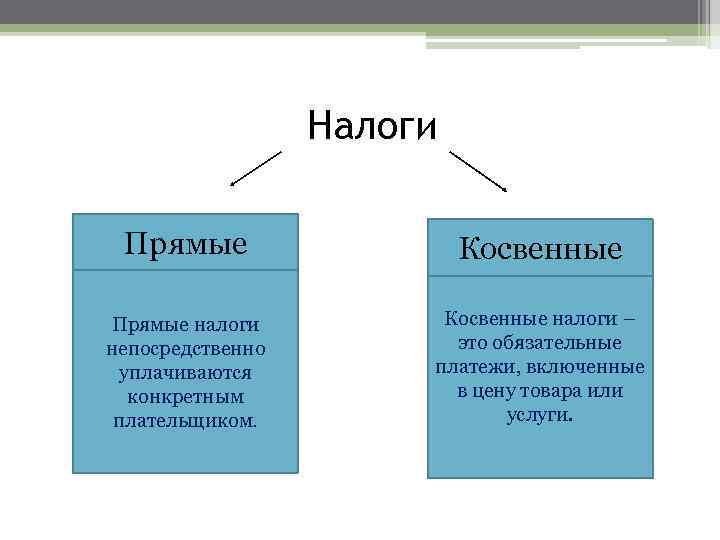

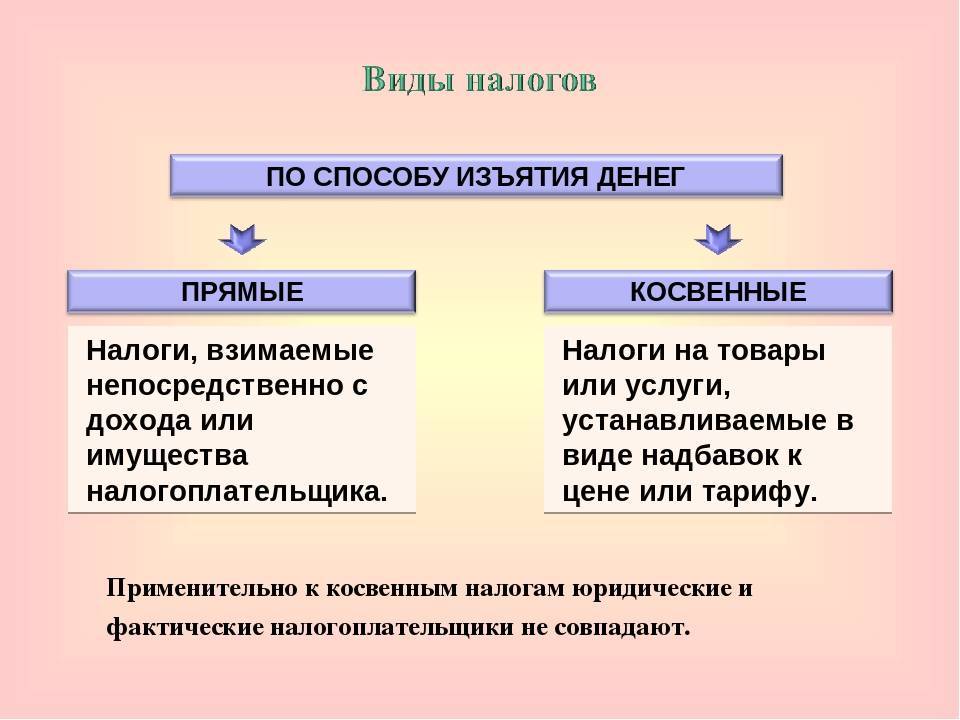

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

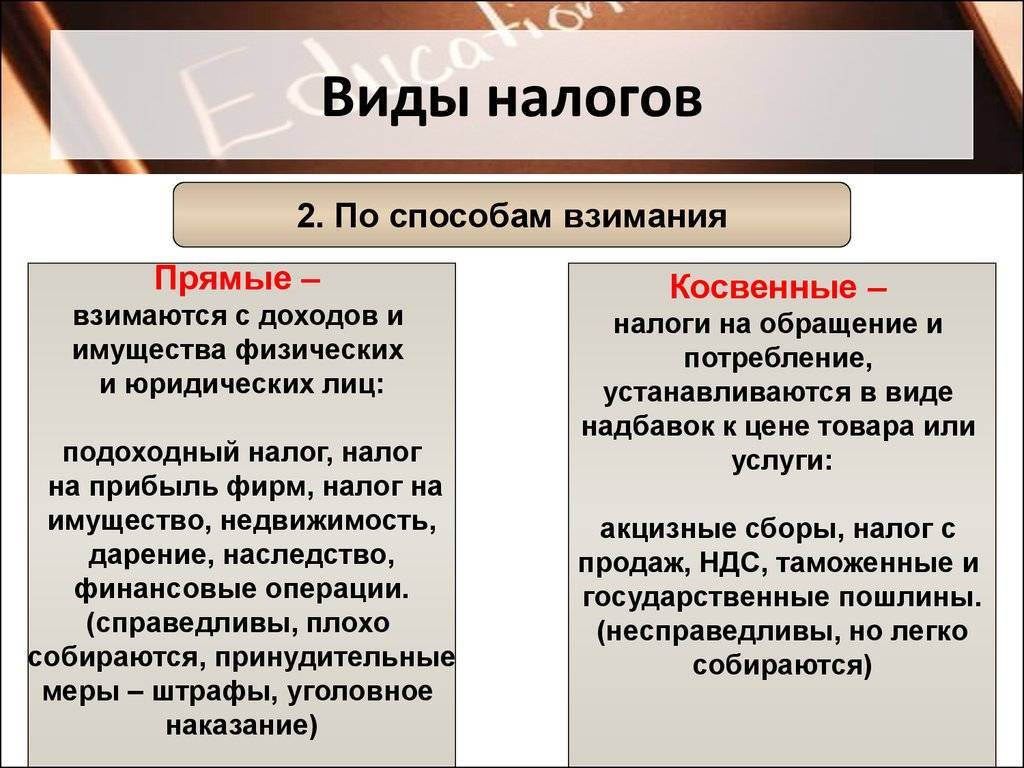

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Налоги местного масштаба

Местные налоги – это платежи, осуществляемые физлицами и организациями, которые поступают в локальные административные структуры (муниципалитеты). Величина выплат, соответственно, регулируется местными органами власти – госсоветами, мэриями. Хотя, как отмечают российские юристы, в нашей стране эта система настолько централизована, что роль муниципалитетов в определении размера налоговых отчислений фактически сведена к минимуму.

В РФ к местным сборам принято относить, прежде всего, земельный налог. Но есть и другие важнейшие разновидности сборов. Это налог на имущество граждан, на рекламу, на дарение (наследование), а также различного рода лицензионные обременения. Муниципальные сборы уплачиваются субъектами, имеющими постоянную регистрацию в конкретных городах, районах, населенных пунктах сельского типа.

Сравнительный обзор

Чтобы полностью разобраться, чем различаются ПН и КН, надо сделать их сравнительный анализ:

| Признак | Прямые налоги | Косвенные налоги |

|---|---|---|

| Субъект, принимающий налоговую нагрузку | Непосредственно налогоплательщик | Покупатель |

| Координирование с государством | Непосредственное | Через промежуточное лицо (продавца, производителя) |

| Налогооблагаемый объект | Личное имущество, разного рода доходы | Реализуемая продукция, предоставляемые услуги |

| Показатели, влияющие на размер налога | Величина доходов или прибыли, семейный статус, род деятельности и прочее | Тарифы на услуги и работы, цена на продукцию и ее вид |

| Взаимосвязь с финансовой и хозяйственной деятельностью | Прямая | Нет никакой |

| Сложность подсчета | Достаточно непростая | Легкая |

| Степень сбора | Сложная | Быстрая |

| Роль в ценообразовании | Начисляются на стадии производства | Включаются в стоимость при реализации |

| Открытость | Налогоплательщик знает сколько ему надо будет заплатить | Покупатель порой не ведает, что переплачивает из-за торговой надбавки |

Особенности косвенных налогов

Каковы ключевые особенности налогов, причисляемых к косвенным? Прежде всего это оперативность перечисления в казну. Как только предприниматель продал товар или оказал услугу, в скорейшие сроки положенная сумма налога оказывается на счетах ФНС. Если брать НДС, то в зависимости от размера выручки периодичность перечисления — один квартал или месяц.

В сопоставлении со сроками, в рамках которых переводятся в бюджет косвенные налоги, налог на прибыль перечисляется в казну, как правило, реже. Различаются также и сроки отчетности для каждого из типов сборов. Например, налоговая декларация по косвенным налогам некоторых типов (того же НДС) сдается раз в квартал. Аналогичный документ для УСН, к примеру — раз в год.

Хотя, как отмечают многие эксперты, этот фактор, по мере модернизации российского законодательства в последние годы, понемногу становится все менее значимым, так как фактические сроки уплаты всех типов сборов унифицируются. В определенных случаях тот же налог на прибыль бизнес обязан перечислять столь же часто, что и НДС, то есть раз в месяц.

В свою очередь, суммы многих прямых налогов, исчисляемых бизнесами, часто занижаются (а то и вовсе сводятся к нулю). Многие бизнесы включают в базу издержек (которая во многом влияет на итоговый налог на прибыль) «косвенные» расходы. Они с точки зрения закона полностью попадают под критерии ФНС. Как результат, чистая прибыль бизнеса минимизируется. Получается, что прямой налог брать не с чего. В результате собираемость ниже, чем для НДС.

Косвенные налоги, как правило, взимаются с продаж товаров или оказания услуг массового характера. А именно: с реализации продуктов питания, электроники, парикмахерских сервисов, салонов и т.д. Бизнесы, ведущие работу в этих сферах, как правило, всегда имеют клиентов и финансовый оборот вне зависимости от экономической обстановки в стране и на мировых рынках.

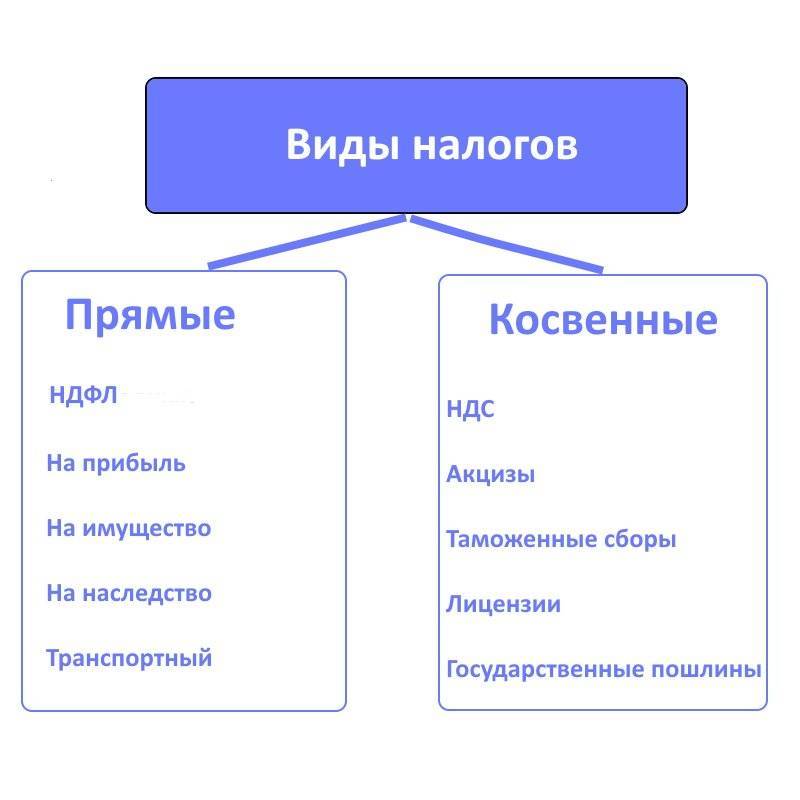

Виды налогов

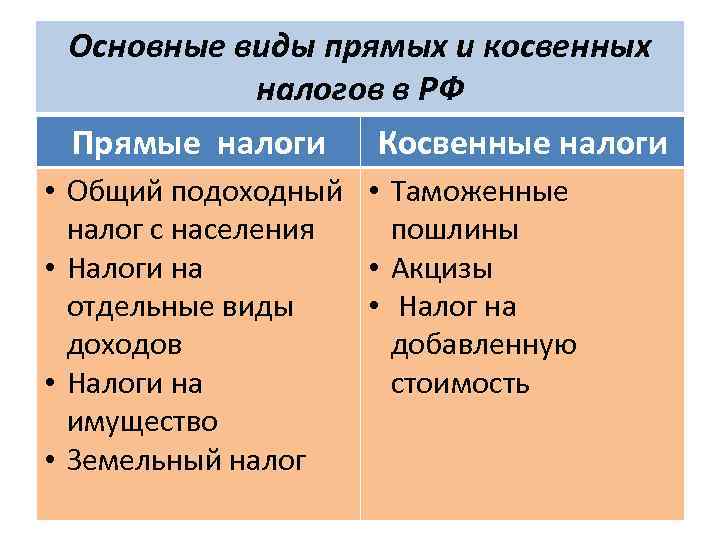

Есть несколько классификаций налогов. В зависимости от того, в какой бюджет идут налоговые отчисления, налоги бывают федеральными, региональными и местными. Больше всего федеральных налогов – к их числу относят НДС (налог на добавленную стоимость), НДФЛ (налог на доходы физических лиц), налог на прибыль организаций, акцизы и госпошлины, а также водный и налог на добычу полезных ископаемых.

К региональным относятся транспортный, налог на имущество компаний и на игорный бизнес. Местные налоги – торговые сборы, налог на имущество физлиц и земельный налог.

Отдельно выделяют специальные налоговые режимы – УСН, ЕСХН, патент и другие.

Действующий в России НК не разделяет налоги на прямые и косвенные. Такое деление принято для удобства, исходя из специфики каждого вида сборов.

Базой для налогообложения прямых налогов является доход субъекта и стоимость его имущества. Что касается косвенных налогов, их в неявном виде платят конечные потребители. По сути, это прибавка к себестоимости товара или услуги.

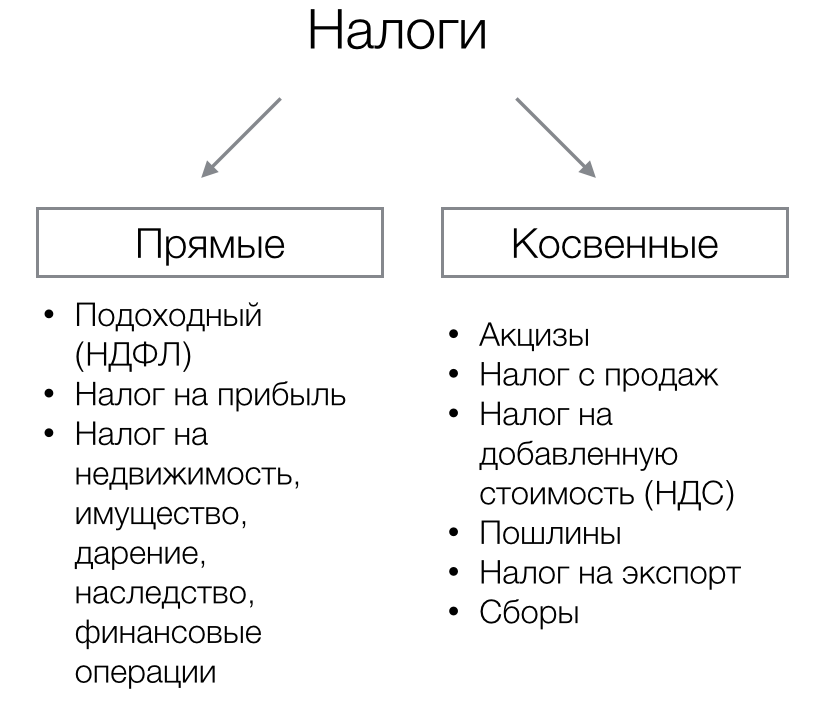

Прямой налог – что это

Прямой налог гражданин или организация выплачивает самостоятельно. Эти отчисления идут с доходов, полученной прибыли и процентов (например, с процента по вкладам, если он превышает определенный установленный законом уровень). Объект налогообложения в таком случае – суммарный или общий доход человека.

Вот два основных прямых налога физлиц:

- НДФЛ, или подоходный налог,

- налог на автомобиль.

Размер налога прямо пропорционален размеру дохода человека. Если у него ничего нет (имущества и зарплаты), то платить налог не нужно. Если же человек получает высокую зарплату, имеет в собственности дорогое имущество (недвижимость, автомобиль), то ему будут начислять налоги.

Вот некоторые прямые налоги юрлиц:

- налог на имущество юридических лиц,

- налог на доходы юрлиц,

- налоги на землю или водные объекты.

Основной недостаток такой модели – есть вероятность, что субъект налогообложения занизит реальный уровень доходов и таким образом снизит сумму налога. В результате государство недополучит налоги.

Обратите внимание, что в НК РФ есть понятие налогового резидента – это человек, который живет в России на протяжении как минимум 6 месяцев + 1 дня в течение года (двенадцати месяцев подряд). Иностранные граждане также могут быть резидентами РФ и платить налог в соответствии с российской налоговой системой. В то же время гражданин РФ теряет статус резидента, если живет в стране меньше 183 дней в году.

В то же время гражданин РФ теряет статус резидента, если живет в стране меньше 183 дней в году.

Косвенный налог – что это

Косвенные налоги не взимаются напрямую с субъекта хозяйственной деятельности. Их плательщики – сторонние лица, хотя виртуальными плательщиками обычно являются компании производители. Реальным плательщиком налога могут выступать – покупатели, заказчики. Закон дает им право снизить финансовую нагрузку в определенных случаях. К примеру, владелец торговой точки имеет право включить акцизный сбор в цену продаваемого алкоголя – тогда налог будет платить не он, а покупатель. Также акциз может быть включен в налоговый вычет; в этом случае государство частично возместит размер налога.

Размер косвенного налога включается в стоимость товара или услуги. Когда кто-то покупает товар или заказывает услугу и производит оплату, он отчисляется автоматически.

Основные характеристики косвенных налогов:

- срок поступления в бюджет – гораздо меньше. Если говорить об НДС, этот срок по закону – от 30 до 90 дней. В случае с прямыми налогами государство обычно получает их со значительной задержкой;

- большой процент выплаты. Именно косвенные налоги – базовая финансовая часть системы. Уплату этих налогов легче отследить, а размер налогооблагаемой базы сложно занизить. Если кто-то уклоняется от уплаты налогов – его быстро выявят и оштрафуют.

Преимущества косвенных налогов:

- не имеют надбавок;

- начисляются регулярно и стабильно;

- отчисление имеет закрытый характер.

Минусы:

влекут рост цен, поскольку “плюсуются” к розничной стоимости большинства товаров и услуг.

Фискальная функция

Фискальная функция таможенного тарифа обеспечивает поступление средств от взимания таможенных пошлин в доходную часть бюджета страны. Кроме того, таможенный тариф может выполнять торгово-политическую и антимонопольную функции.

Фискальная функция государственного кредита состоит в том, что посредством кредита осуществляется формирование централизованных денежных фондов государства. Положительное действие фискальной функции государственного кредита состоит в более равномерном распределении налогового бремени во времени.

Значение фискальной функции с повышением экономического уровня развития общества возрастает.

Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций ( оборонных, социальных, природоохранных и пр. Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Кроме чисто фискальной функции система налогов и сборов служит механизмом экономического воздействия на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса.

Посредством фискальной функции системы налогообложения удовлетворяются общенациональные необходимые потребности.

НДС выполняет преимущественно фискальную функцию. Он нейтрален по отношению к результатам финансово-хозяйственной деятельности предприятия. Однако предоставление льгот повышает конкурентоспособность предприятия, так как позволяет снижать цены на продукцию даже при более высокой себестоимости по сравнению с другими предприятиями, а при прочих равных условиях получать дополнительную прибыль.

Налоги выполняют не только чисто фискальную функцию, связанную с аккумулированием денежных средств в бюджет, но также и распределительную, стимулирующую и контролирующую функции. Высокие налоговые ставки ведут к тому, что работать много и хорошо зарабатывать становится невыгодным. Низкие налоговые ставки могут ударить по доходам бюджета. При правильном применении налогового инструмента он может принести немалую пользу, при ошибочном – непоправимый вред.

Одной из функций налогов является фискальная функция, благодаря которой государство обеспечивает свои потребности в финансовых ресурсах для выполнения возложенных на него задач. Поэтому на предприятия, организации и население законодательно возлагается обязанность уплачивать налоги. В связи с этим они являются в соответствии с налоговым законодательством налогоплательщиками.

Сущность налогов проявляется в их фискальной функции. Она обеспечивает формирование доходов бюджета. В результате практического использования налоги исполняют очень важную роль в перераспределении ВВП между участниками производства и государством, а также регулирующую и контрольную роль. Вводя налоги, государство преследует следующие цели.

Функции налогов взаимосвязаны: реализация фискальной функции создает материальную базу для осуществления экономической, т.е. регулирующей функции государства. И наоборот, удачная налоговая политика, ведущая к более результативной, эффективной деятельности, позволяет обеспечить наполнение бюджетов разного уровня необходимыми средствами. Внутреннее единство функций не исключает противоречивости между ними: рост фискальных притязаний государства снижает экономическую активность в обществе.

Налоговые системы развитых рыночных государств помимо фискальной функции наполнения бюджета успешно выполняют функции регулирования экономического и социального развития и внешнеэкономических связей. Последнему способствуют таможенные пошлины, акцизы, налог на добавленную стоимость. Система налогов является обычно трехуровневой. При этом общегосударственные налоги играют ведущую роль, а местные налоги – вспомогательную роль. Хотя их значение и соотношение в разных странах весьма различно.

Большая часть налогов и платежей в добыче имеет чисто фискальные функции и установлена относительно валового дохода, то есть никак не зависит от экономической эффективности ( прибыльности) хозяйственной деятельности.

Западной Европе Светское должностное лицо в церковной вотчине, наделенное судебными, административными и фискальными функциями.

В России же государство во многом ушло из образования ( сохранив лишь фискальные функции), которое вынуждено было заняться самовыживанием.

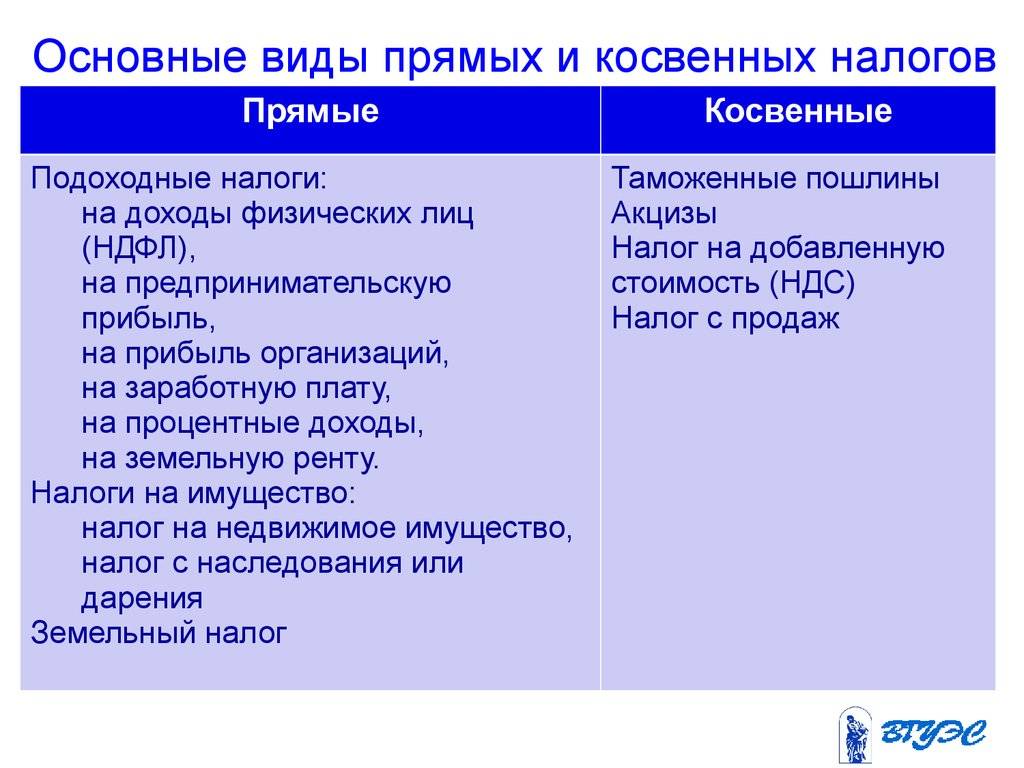

Разновидности прямых и косвенных сборов

Теперь, когда вам известно, в чем различие между прямыми и косвенными налогами, полезно узнать, какие есть разновидности этих обязательных платежей в бюджет. Ниже мы перечислим и кратко охарактеризуем самые важные сборы, которые уплачиваются гражданами России.

Разновидности прямых налогов

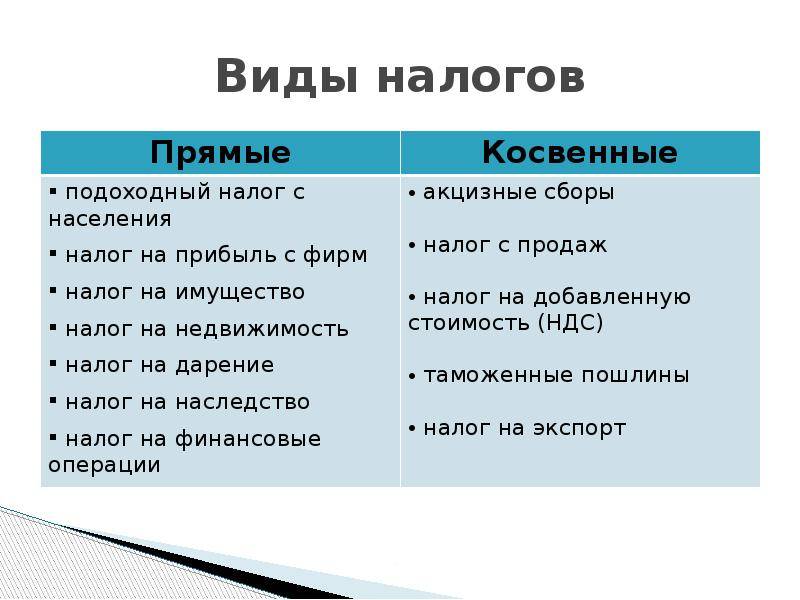

Современным российским законодательством приняты следующие прямые налоги:

- Подоходный или НДФЛ, а также налог на прибыль. НДФЛ составляет 13% всей суммы дохода для налоговых резидентов страны и 30% для нерезидентов. Ставка налога на прибыль для предпринимателей и организаций зависит от выбранного ими режима налогообложения.

- Земельный налог взимается с сельскохозяйственных и иных наделов, находящихся во владении человека или организации. Размер сбора составляет от 0,3% до 1,5% от кадастровой стоимости надела (зависит от категории). Уплачивается до 1 декабря года, следующего за отчётным.

- Имущественный налог уплачивается с недвижимости, оформленной в собственности плательщика (включая доли и объекты незавершенного строительства). Его размер также связан с кадастровой ценой объекта. Рассчитывать сумму сбора самостоятельно нет необходимости — федеральная налоговая служба доводит информацию о размере платежа до каждого налогоплательщика. Подлежит уплате также до 1 декабря.

- Транспортный сбор — зависит от мощности автомобиля. Уплачивается владельцами транспортных средств до 1 декабря.

Разновидности косвенных налогов

- Налог на добавленную стоимость (НДС). Сумма этого платежа включается продавцом в конечную стоимость товара. Потребитель уплачивает этот сбор приобретая товар, а продавец перечисляет его в бюджет. Наиболее распространённой для большинства товаров является ставка в размере 18%, но для отдельных категорий предусмотрены так называемые сниженная 10% и «нулевая» ставки.

- Государственные пошлины — регистрационные, таможенные, судебные, гербовые. Уплачиваются при пользовании услугами государственных и муниципальных органов власти.

- Акцизы — на алкоголь (спиртосодержащую продукцию), табак и лекарственные средства. Также включаются в цену продукции и уплачиваются покупателями.

Оба вида сборов играют важную роль в формировании бюджета страны в примерно равном соотношении.

Косвенные налоги: виды и особенности

Формальными плательщиками таких сборов являются индивидуальные предприниматели, а фактическими – третьи лица (потребители произведенных товаров, оказанных услуг или выполненных работ).

Отличительными чертами косвенных сборов выступают:

- оперативность. Сборы должны поступить к государству за короткий период времени (например, временные рамки для НДС – от 1 до 3 месяцев);

- высокая собираемость. Данный тип платежей является неотъемлемой частью налоговых сборов, поэтому выявить образовавшиеся нарушения или отклонения не представляет особой сложности. Причина этому – постоянный мониторинг торговых отношений со стороны государственных органов власти и налоговых служб субъектов.

К косвенным налогам относятся:

НДС (налог на добавленную стоимость). Добавленная стоимость – сумма, играющая главную роль в формировании прибыли продавца. Именно она подлежит обложению налогами со стороны государства и имеет большое значение для экономики любой развитой страны. Так, например, в РФ на долю НДС приходится около 40% от всех налоговых сборов, что существенно превышает суммы, поступающие от прямых сборов. Дополнительное преимущество заключается в том, что уплата НДС происходит при каждой сделке. При этом количество посредников, через которых прошел товар прежде, чем перейти к конечному потребителю, не имеет значения.

На ставку НДС влияет вид товара. Большая часть продукции облагается налогом по ставке 18%, отдельные категории (печатные издания, лекарственные средства и товары, предназначенные для детей) – 10%. Есть и исключительные случаи, когда НДС не оплачивается:

- при экспорте товаров;

- фирма оказывает услуги по перевозке пассажиров;

- организация самостоятельно реализует произведенную продукцию;

- предприятие занимается оказанием услуг в сфере жилищно-коммунального хозяйства.

При этом перечень случаев, освобождающих налогоплательщика от данного вида сборов, строго контролируется и устанавливается государством. Региональные органы власти этот порядок изменить не могут.

Акциз. Также включен в конечную стоимость, однако применим только к производственной сфере.

Таможенная пошлина, взимание которой осуществляется на границе страны. Ее основанием является перемещение товара за пределами государства.