Порядок отключения рекуррентных платежей

Списание денежных средств с банковских карт в автоматическом режиме имеет как преимущества, так и определенные недостатки. Эта опция позволяет своевременно совершать расчеты, однако в ряде ситуаций она неудобна клиенту. Поэтому сотовый оператор предусматривает возможность отключить услугу.

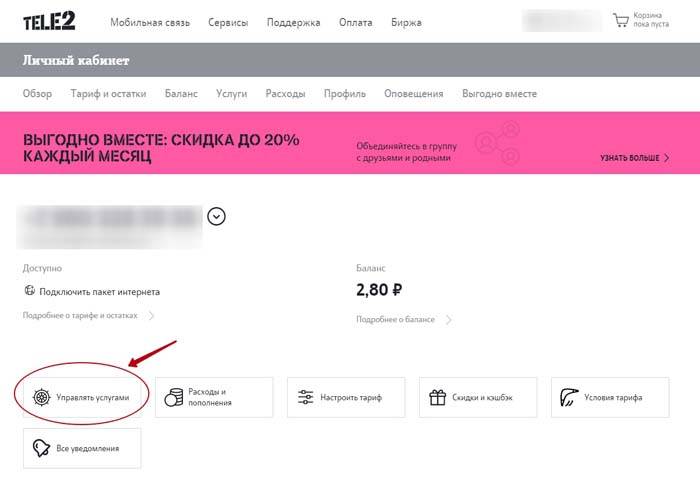

Деактивация опции рекуррентных платежей в Теле2 особенно актуальна для тех абонентов, которые оформили несколько мобильных подписок на сторонние развлекательные сервисы. Подобные подписки с автоматическим продлением, как правило, обходятся недешево. В таких случаях в Личном кабинете следует открыть раздел «Обзор», а затем перейти во вкладку «Управлять услугами» и последовательно отключить те их них, в которых больше нет надобности.

Чтобы полностью отключить регулярные платежи, необходимо:

- Перейти в свой профиль на официальном сайте или в мобильном приложении Теле2.

- Выбрать раздел, посвященный платежам.

- Выполнить действия в соответствии с предлагаемыми инструкциями.

Рекуррентные платежи Робокасса, Яндекс деньги, Qiwi, Webmoney, RBK money

Самыми безопасными способами производить рекуррентные платежи являются различные платёжные системы, в Личном кабинете которых всегда можно отслеживать все подключенные рекуррентные платежи, которые в любой момент можно будет отключить.

Платёжные системы подключающие рекуррентные платежи:

- Робокасса. Предлагает проведение регулярных платежей без подтверждения, достаточно лишь один раз заполнить платёжную форму и согласиться по 3d Secure с последующим списанием рекуррентных платежей. Клиенты Робокассы получают доступ к личному кабинету, где смогут в любое время управлять своими рекуррентные платежи.

- Яндекс деньги. Одна из мощнейших платёжных систем. Работает с картами разных стран, достаточно давно запустила услугу рекуррентных платежей.

- Qiwi. Киви одна из популярнейших и самых распространённых систем работы с виртуальными деньгами. Наличие Киви кошелька позволит осуществлять различные платежи, в том числе подключить рекуррентные платежи.

- Webmoney. Предоставляет возможность списания рекуррентных платежей с виртуальных счетов.

- RBK money. Отличная платёжная система. Держатели карт могут подключить различные платежи, абонентскую плату, платежи по креди там, оплату ЖКХ и многое другое и забыть о них, система будет своевременно списывать с карты все необходимые платежи. Владельцам интернет-проектов также будет легко и комфортно пользоваться RBK money, ведь здесь удобный протокола, быстрая интеграция и подключение за один день.

Для держателей карт или владельцев электронных кошельков подобные системы хороши тем, что через них легко управлять своими рекуррентными платежами в Личном кабинете, отслеживая список подключенный компаний, удаляя ненужные платежи и подключая новые.

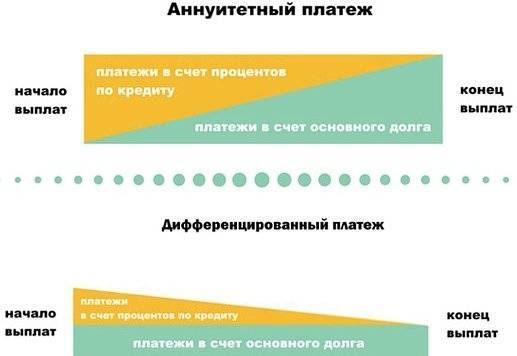

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Как работать с рекуррентными платежами

Рекуррентный платеж — это универсальная модель расчетов по финансовым обязательствам.

Ее принцип действия:

- покупатель разрешает продавцу автоматически снимать средства со своего счета;

- списываемые деньги — это оплата за товары или услуги, предоставляемые покупателю на регулярной основе;

- списания происходят несколько раз подряд через заданные промежутки времени.

Покупатель должен быть зарегистрирован в системе продавца, добровольно указав реквизиты платежной карты. Сторона, принимающая платеж, должна иметь официальный счет и согласие клиента на автосписания.

Рассмотрим алгоритм работы рекуррентных платежей.

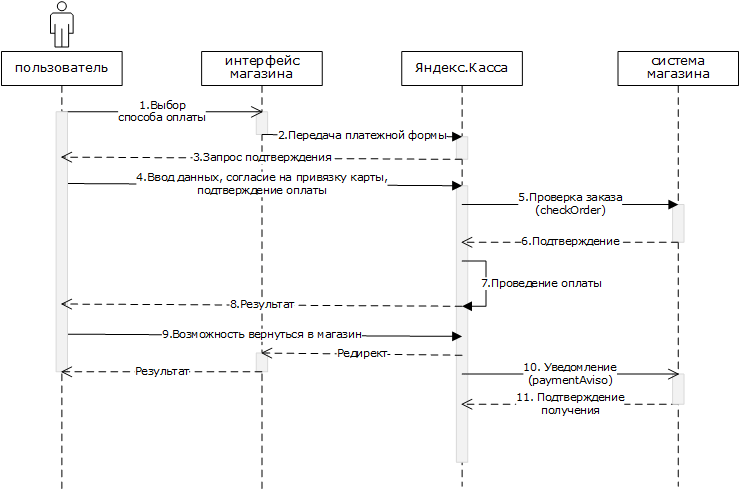

- Цикл начинается с регистрации на сайте продавца. Точнее, с момента, когда клиент нажимает кнопку «Купить». В процессе оформления заказа он вводит данные в платежную форму. Как правило, это реквизиты дебетовой или кредитной банковской карты, номер электронного кошелька и телефона. На этом моменте многие онлайн-сервисы предлагают сохранить данные покупателя и активировать регулярный платеж. Изучив информацию в пользовательском соглашении, клиент дает разрешение или отклоняет предложение.

- Если клиент одобряет регулярный платеж, с его карты или счета начнет автоматически вычитаться фиксированная сумма, через временные интервалы, заданные в настройках. Система проводит запрос на списание средств по ранее сохраненным реквизитам без участия владельца счета или карты.

- Перечисление продолжается до истечения срока подписки. По факту каждого списания клиент получает уведомление на электронную почту или в мессенджер, либо же SMS-сообщение.

- В любой момент разрешение на автоплатеж может быть отозвано. Отключить функцию можно в персональном кабинете или через контактную форму на сайте продавца, по телефону, в обращении по email или в мессенджере.

Совершая первую оплату, покупатель автоматически соглашается с условиями оферты, даже если не прочел договор.

Что это за платежи?

В первую очередь, необходимо отметить, что понятие рекуррентных платежей встречается у многих организаций, которые занимаются самыми разнообразными видами деятельности.

Данный термин, который поначалу может ввести в заблуждение, применяется для обозначения платежей, которые осуществляются в регулярном или автоматическом режиме.

У мобильного оператора Теле2 рекуррентными принято считать любые автоматические платежи, при которых происходит регулярное списание денежных средств с баланса абонента. Это может быть оплата различных сервисов и подписок, а также совершение интернет-покупок.

Данная услуга предоставляется бесплатно. При этом пользователь самостоятельно составляет расписание оплат — указывает точное назначение, дату, время и сумму. Автоматическое списание денег происходит исключительно в соответствии с предварительно заданными настройками.

Что такое дифференцированный платеж

Суть дифференцированного платежа по кредиту заключается в том, что размер ежемесячных взносов постепенно уменьшается. Это обусловлено тем, что на протяжении всего периода кредитования заемщик погашает основной долг равномерно, а проценты начисляются на фактический остаток задолженности. Поскольку с каждым месяцем тело долга становится все меньше, соответственно и размер начисленных процентов будет снижаться. Собственно, в этом и заключается основное отличие дифференцированного платежа от аннуитетного.

Если сравнить этот способ погашения долга с аннуитетным, то при равных условиях и одинаковой процентной ставке сумма первого взноса при дифференцированном займе будет существенно выше, чем размер регулярных выплат при аннуитетном займе

Это важно учитывать при подаче заявки в банк и определении суммы ссуды. Принимая решение о целесообразности выдачи займа в заявленном размере, банк учитывает платежеспособность клиента

И в расчет берутся именно первые месяцы/годы погашения долга, которые являются самыми тяжелыми в финансовом плане.

Если у заемщика достаточный уровень доходов, чтобы свободно выплачивать первые большие взносы по дифференцированному кредиту, то данный способ расчетов с кредитором может быть более выгодным. Но и здесь не все так просто. Этот вид выплаты задолженности будет более выгоден в плане долгосрочной перспективы. Если же кредит оформляется на небольшой срок, то нет смысла усложнять ситуацию, выбирая именно этот метод расчетов.

К преимуществам данного способа стоит отнести:

- тело кредита уменьшается равномерно на протяжении всего срока действия кредитного соглашения;

- с каждым месяцем минимальный размер обязательного платежа становится все меньше;

- при долгосрочном кредитовании размер переплаты будет значительно меньше, чем при аналогичных условиях с аннуитетными платежами.

Внимание! Досрочное погашение задолженности при дифференцированном способе расчетов не имеет здравого смысла, поскольку основная часть процентов выплачивается в первые платежные периоды, постепенно сходя на «нет». Если не закрывать кредит досрочно, а платить согласно установленному графику, то на фоне инфляции и с учетом стабильного уменьшения размера платежей, кредит станет платить гораздо легче и выгоды будет больше.

Что такое регулярные платежи?

Необходимо разобраться, что эти платежи обозначают в Теле 2, чтобы воспользоваться данной опцией. Сразу обозначим, что термин “рекуррентные” означает регулярные. Регулярные списания средств, или проще говоря, автооплата, в наличии у каждого оператора или компании, связанной с предоставлением услуг.

Суть

данной опции в том, что оплата, какой либо услуги произойдет автоматически, в

соответствии с ранее заданными настройками.

Благодаря этой опции можно делать онлайн-покупки, вносить мобильные платежи, производить оплату за используемые услуги. График автоматической оплаты позволяет своевременно вносить средства, не совершая никаких лишних действий.

Опция

рекурсивных списаний является бесплатной для абонентов Теле 2.

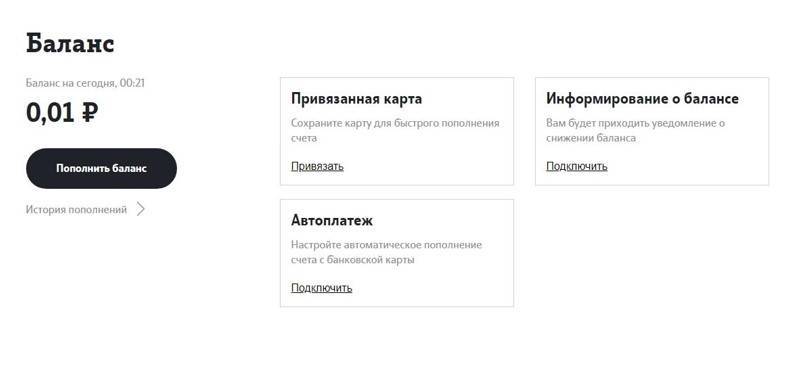

Как подключить услугу

Сервисы рекуррентных платежей набирают популярность. Рекуррентные платежи на Теле 2 – это то же, что и другие автосписания средств. Удобство опции и точность исполнения привлекает все больше клиентов. Для подключения автоматических списаний не придется посещать офис мобильного оператора или звонить на горячую линию.

Нужно

зайти в личный кабинет на официальном сайте и следовать этой инструкции:

- Выбрать

раздел «Сервисы» - Далее

указать «Подключить автоплатеж» - Задать

сумму оплаты или лимит по списанию.

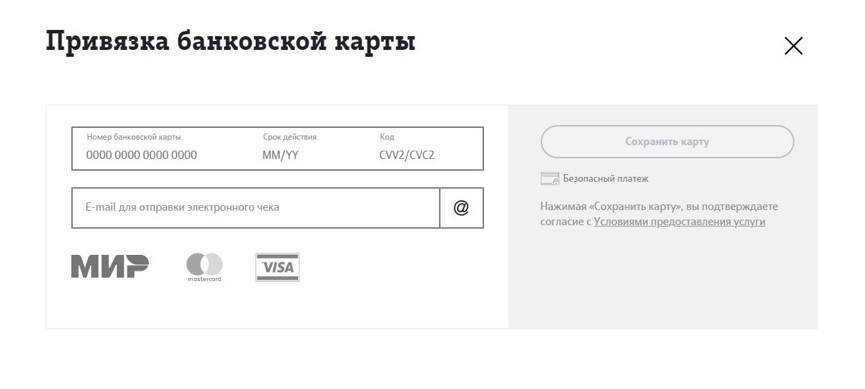

Чтобы

активировать опцию, необходимо привязать к личному кабинету банковскую карту, с

которой будут проходить списания. Для подтверждения карты придется ввести

фамилию и имя, номер карты, срок действия и CVV код. Для проверки карты с нее

будет списана сумма до 10 рублей, которая в ближайшее время вернется обратно на

счет.

Если

сервис показывает уведомление о том, что рекуррентные платежи невозможны по этой карте,

можно привязать другую. Система позволяет привязывать сразу несколько

банковских карт к одному личному кабинету.

Не

стоит подключать сразу много различных автоматических списаний. Так будет

гораздо сложнее отслеживать списываемые суммы денег. Для должного контроля,

стоит подключить оплату только на важные услуги. Проверки также необходимы для

того, чтобы случайно не подключить лишних списаний со счета.

Часто бывает так, что пользователь сам не заметил, как случайно активировал ненужную ему услугу. Это приводит к лишним списаниям со счета, а вовремя заметить бывает сложно, если нет привычки отслеживать каждое снятие со счета.

Основные понятия, используемые в соглашении

Исполнитель — Юридическое лицо MCHJ «Yarber» зарегистрированное в республике Узбекистан по адресу: Oqibat MFY, Mustaqillik shoh ko`chasi, 7-uy под номером государственной регистрации 1951666 являющийся правообладателем Сайта.

Заказчик — Лицо, заинтересованное в оказании Исполнителем услуг.

Договор (оферта сервиса в отношении рекуррентных платежей) — заключенный между Исполнителем и Заказчиком договор, который заключается посредством акцепта оферты сервиса в отношении рекуррентных платежей.

Рекуррентный платёж — вид банковского платёжа, подразумевает автоматическое списание средств с банковской карты без необходимости каких-либо действий со стороны владельца карты (регулярные безакцептные платежи) за получаемые услуги, товары или информацию.

Сайт — Онлайн ресурс работающий в сети интернет и доступный по адресу Mappy.ru принадлежащий Исполнителю.

Сервис — услуги, предоставляемые Сайтом.

Банковская карта — Индивидуальная расчетная или кредитная карта, эмитентом которой является Банк-эмитент, являющаяся инструментом безналичных расчетов, предназначенная для совершения Держателем карты операций с денежными средствами, находящимися на банковских счетах Держателя карты в Банке-эмитенте, или с денежными средствами, предоставленными Банком-эмитентом в кредит Держателю карты в соответствии с законодательством Российской Федерации, а также договором банковского счета, или в пределах установленного лимита, в соответствии с условиями кредитного договора между Банком-эмитентом и Держателем карты, при условии, что такая расчетная или кредитная карта может быть использована Держателем карты для оплаты услуг.

Банк-эмитент — Кредитная организация, осуществляющая выпуск Банковских карт, а также расчеты по операциям, совершаемым с использованием Банковских карт.

Процессинговый центр — Автоматизированная система обработки транзакций по банковским картам в сфере электронной коммерции. Главная задача процессингового центра — предоставление возможности принятия платежей по банковским картам. Также, процессинговый центр координирует расчеты между банком-эмитентом карты, банком-эквайером (осуществляющим авторизацию транзакций), Сервисом и держателем банковской карты.

Держатель карты — физическое лицо, дающее распоряжение Банку-эмитенту на перевод денежных средств с Банковской карты от имени Заказчика в пользу Исполнителя с помощью Сервиса «Рекуррентный платёж».

Недостатки

К недостаткам аннуитетного способа погашения кредита можно отнести большую сумму переплаты по процентам. Также стоит отметить и нецелесообразность в погашении кредита раньше времени, так как в первую очередь выплачивались проценты, а не сам долг. И банк не предоставляет перерасчет выплаченных процентов из-за сокращения срока кредитования. Другими словами, средства, ушедшие в погашение процентов, не возвращаются. И получается, что если вы взяли кредит на 2 года, а захотели досрочно его выплатить через год, то сам долг будет к этому моменту не в два раза меньше, а всего лишь на треть или четверть, например.

Недостатком аннуитетного платежа также является сложная формула расчетов, которая вызовет затруднения у человека без экономического образования. По этой причине многие банки предлагают своим клиентам в онлайн-режиме посчитать, какую сумму нужно будет вносить ежемесячно после оформления кредита.

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19234,76 | 11660,0 | 30894,76 |

| 2 | 20.07.2019 | 19489,62 | 11405,14 | 30894,76 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 30092,04 | 802,72 | 30894,76 |

| 36 | 20.05.2022 | 30490,76 | 404,00 | 30894,76 |

| Всего | 880000 | 232211,39 | 1112211,39 |

Дифференцированные платежи

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24444,44 | 11660,00 | 36104,44 |

| 2 | 20.07.2019 | 24444,44 | 11336,11 | 35780,56 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 24444,44 | 647,78 | 25092,22 |

| 36 | 20.05.2022 | 24444,44 | 323,89 | 24768,33 |

| Всего | 880000 | 215710,00 | 1095710,00 |

Таким образом, приходим к выводу, что дифференцированные платежи по кредитам выгоднее: выбирая их, можно сэкономить на переплате по начисленным процентам. В приведенном случае: 1 112 211,39 – 1 095 710,00 = 16501,39 рублей.

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

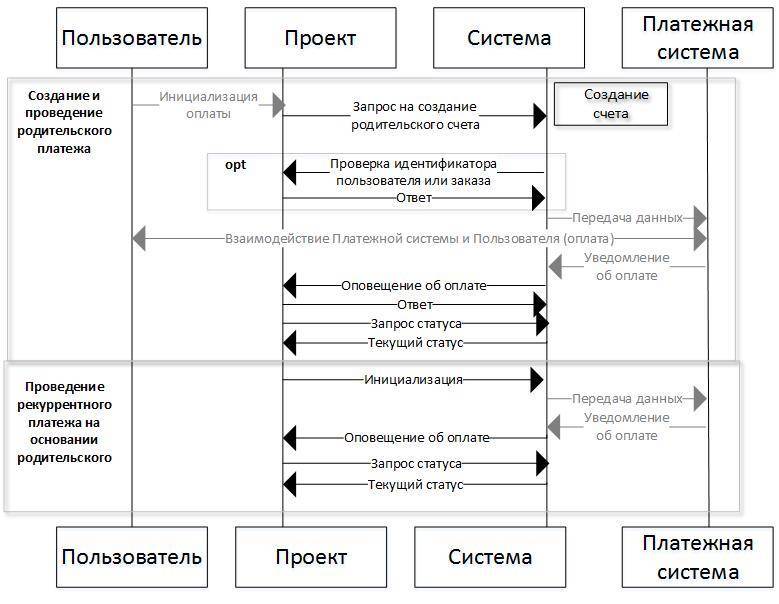

Рекуррентные списания по первому платежу¶

Перед началом использования фоновых безакцепнтых списаний с вашего бекэнда, необходимо произвести первый инициирующий платеж, а также уведомить плательщика, что данная карта будет использоваться для регулярных платежей в дальнейшем.

Note

Необходимо явным образом получить согласие плательщика на последующие фоновые списания размещением соответствующего поля для установки флажка (checkbox) с согласием. При необходимости нужно иметь возможность предоставить данные, подтверждающие отметку этого флажка плательщиком.

В дальнейшем идентификаторы успешных родительских инвойса и платежа достаточно будет передавать параметрами в функцию создания нового платежа.

Note

В связи с рекомендациями международных платежных систем не делать перерыва более 6 месяцев между двумя рекуррентными платежами, мы рекомендуем для каждого последующего рекуррентного платежа использовать идентификаторы предыдущего, а не первого родительского.

Интеграция без использования Checkout

создаем в платформе инвойс

пример ответа платформы

- запускаем по инвойсу платеж, сообщая платформе, что он должен стать родительским рекуррентным платежом, передавая ;

- платеж может запускаться как по одностадийной (Instant), так и двухстадийной (Hold) схеме:

пример ответа платформы:

- в большинстве случаев мы будем требовать прохождения 3D-Secure для успешной обработки подобных платежей;

- обрабатываем платеж как обычный и убеждаемся в его переходе в успешное состояние:

пример ответа платформы, платеж успешен:

- теперь у нас имеются идентификаторы успешных родительских инвойса и платежа , мы используем их в следующем вызове создания платежа уже без участия плательщика и ввода карты;

- для начала создаем в платформе новый инвойс:

пример ответа платформы:

- оплатим этот инвойс с помощью рекуррентного платежа, передав идентификаторы предыдущего родительского платежа;

- также пометим этот платеж как родительский для следующих рекуррентных платежей:

платеж успешно создан:

убедимся, что платеж прошел успешно:

теперь мы можем использовать этот платеж как родительский, используя его идентификаторы 141oxZOgbmy и 1 для оплаты последующих инвойсов.

Интеграция c использованием Checkout

Алгоритм интеграции полностью соответствует вышеописанному, за исключением того, что вызовы createPayment() выполняются самой платежной формой, а также параметром Checkout API необходимо передать

Рекуррентные платежи: как сделать

Чтобы понять, в чем суть, необходимо разобраться, каким образом осуществляется подключение к этому виду услуг. Чтобы подключить платеж, необходимо заполнить специальные поля, введя реквизиты платежной карты, и подтвердить, что до конца периода оплаты определенная сумма будет списываться в счет покрытия какого-либо долга.

Рекуррентные платежи подключить можно когда угодно из личного кабинета сервиса после осуществления первого платежа. Практически всегда есть одно ограничение: период между первым платежом и следующим регулярным не может быть больше одного года.

Но может случиться так, что пользователь не изучил всю информацию по данного рода платежам, не увидел данных, которые бросаются в глаза, и добровольно согласился с тем, что, помимо непосредственно погашения долга, будет платить за какие-либо навязанные услуги, в том числе за проведение самого платежа.

Кому доступно использование рекуррентных платежей

Платежи по подписке доступны всем организациям с любой формой деятельности, индивидуальным предпринимателям и даже самозанятым. Любой бизнес, не противоречащий законодательству РФ, имеет право принимать рекуррентные платежи.

И даже если бизнес работает в офлайне. Если у вас есть простой сайт на конструкторе (например, на Тильде), или только канал в Телеграме, или вообще нет ни сайта, ни социальных сетей — все равно можно принимать автоплатежи. Достаточно сформировать QR-код со ссылкой на страницу формы подписки и оплаты (в этом вам поможет платежный сервис который предоставляет услугу). QR-код можно распечатать и установить, например, возле кассы. Все. Клиент сканирует код смартфоном и оформляет подписку.

Резюме

Итак, мы рассмотрели, что такое рекуррентные платежи, и для чего они применяются. Сделали обзор 3-х систем с возможностью подключения на мощной образовательной платформе GetCourse.

Если вы владелец бизнеса или онлайн-проекта, управляете клубом или сообществом подписчиков, то, возможно, автоматические платежи хорошо впишутся в вашу работу. Внедряйте платные подписки на свой продукт, подключайте подписчиков, расширяйте клиентскую базу.

Выгода от данной меры, безусловно, будет, и выше мы рассмотрели все преимущества. Конечно, найдутся люди, которые будут недовольны автоматическим списанием средств с их карты, и будут спорить — «а я ж не знал!» Поэтому сделайте систему уведомлений и возможность отказа от платной подписки максимально доходчивой и понятной. Такая политика оставит с вами только платежеспособных клиентов и постоянных покупателей продукта.

Что такое рекуррентный платеж

Рекуррентный платеж — это регулярная автоматическая оплата в соответствии с установленным графиком. После согласия пользователя с условиями оплаты сумма списывается с его банковской карты. Уникальность такого способа в том, что данные карты вводятся пользователем единоразово — для совершения последующих платежей не требуется ни физического, ни виртуального его участия. По сути рекуррентный платеж — это абонентская плата, просто автоматическая.

Большинство людей в современном мире, кто активно пользуется гаджетами, осуществляют рекуррентные платежи. Для примера: Вы скачали себе на смартфон приложение для просмотра фильмов онлайн. Бесплатная версия предполагает ограниченное количество контента, а чтобы получить доступ ко всей коллекции фильмов и сериалов, вам необходимо оформить подписку за 99 руб./месяц. Вы читаете условия подписки, соглашаетесь, установив «галочку» в соответствующий чек-бокс, привязываете свою банковскую карту, с нее списывается 99 рублей и вы получаете доступ к просмотру всех фильмов в приложении. Проходит месяц, с вашей карты автоматически снова списывается 99 рублей и продлевается доступ к сервису. И так ежемесячно, пока вы не решите отменить подписку. Это и есть механика рекуррентных платежей.

Такой формат оплат можно использовать для продажи любых товаров и услуг, которые покупаются на регулярной основе.

Преимущества

Периодические платежи обладают рядом плюсов. Если вы регулярно, из месяца в месяц, осуществляете определенные денежные операции, то, настроив автоплатеж, сэкономите время, которое тратите на их оформление и совершение.

Далее это хорошо тем, что не нужно держать в голове даты погашения и бояться просрочить оплату. Особенно это удобно с займами, ведь за просрочку внесения средств по кредитам банк насчитывает пеню.

Также удобно настроить автоплатеж за мобильный телефон при снижении его баланса ниже определенного уровня. Это снимает беспокойства по поводу того, что вы можете внезапно остаться без связи по причине не внесенной вовремя суммы. Актуально это будет для тех людей, которые часто ездят в командировки.

Еще одним плюсом является то, что отдельные сервисы предлагают скидки на свои услуги при условии оформления автоплатежей. Также плюсом будет экономия на комиссии. При автоплатеже ее либо нет, либо она ниже, чем при использовании других способов оплаты.

Рекуррентный токен

Вам нужно провести один успешный платеж с указанием сохранить данные банковской карты. В ответ на такой платеж вернется

.

Токен можно сохранить и проводить с ним следующие платежи.

Как получить токен

При создании платежной сессии

Передайте в запросе

(в объекте ).

Это можно сделать при или в любом запросе на проведение платежа.

Если такой платеж пройдет успешно, вам вернется рекуррентный токен, по которому этот платеж можно повторить.

В нашем платежном виджете

Если вы проводите платеж с виджетом, то можете показать пользователю чекбокс Соглашаюсь на автоплатежи.

Если пользователь отметит этот вариант и платеж пройдет успешно, вам вернется рекуррентный токен.

Статусы токена

Когда вы создаете токен, он становится активным () —

по нему можно проводить платежи.

Если токен неактивен (),

платеж не пройдет, вернется ошибка.

Как узнать статус токена

Отправьте запрос .

В поле передайте значение , в поле —

токен, статус которого нужно узнать.

В ответ придет с датой,

до которой действует токен (), и его статусом ().

Дата окончания действия токена никак не проверяется на стороне Банка — токен останется активным и после даты, указанной в этом параметре.

Если , значит, по этому токену можно проводить платежи.

Важно помнить, что активный токен не гарантирует успешного прохождения платежа, отказ может быть получен от эмитента банковской карты

Как отключить токен

Если вы больше не хотите использовать токен для платежей

(например, пользователь отключил автоплатеж), отправьте запрос

.

В ответ придет придет .

Если , значит, токен отключен, по нему больше нельзя проводить платежи.

Типы платежей

Помимо основного платежа, банку придется заплатить определенную сумму за предоставленную услугу – процент. Российские банки предоставляют два типа платежей. Первый, а также самый распространенный – аннуитетный платеж. Второй – дифференцированный. При этом кредиторы далеко не всегда предлагают заемщикам выбрать. Итак, разберемся, что это такое – аннуитетный и дифференцированный платеж по кредиту.

Аннуитетный

Аннуитетные кредиты – это как раз те самые займы, которые чаще всего выдают банки. Этот способ оплаты долга простой и прозрачный, именно поэтому у клиентов банков не возникает каких-либо сомнений.

Такой тип оплаты кредита предполагает ежемесячную уплату одинаковой суммы денег в течение определенного количества времени. Давайте разберемся на примере.

Допустим, вы решили взять кредит в банке на сумму 1 тысяча рублей на один год под процентную ставку 20%. Получается, отдать вам нужно будет 1111,61 рублей. Делим на 12 месяцев – выходит, 92,63 рубля нужно будет платить каждый месяц. Все действительно очень просто. Но главная суть этого платежа состоит в том, что сначала большую часть ваших выплат составляют проценты банку, а не основное тело долга. Таким образом, выгоднее как можно быстрее закрыть долг по кредиту, чтобы меньше переплачивать за проценты.

Для банка такой способ намного безопасней, ведь это практически исключает неуплату процентов.

Рассчитать размер ежемесячного погашения долга по аннуитетному типу кредита можно самостоятельно:

A = K*S, где

A – ежемесячный аннуитетный платеж (АП);

K – коэффициент АП;

S – сумма кредитного займа.

Чтобы рассчитать сумму, которую необходимо будет ежемесячно оплачивать, потребуется выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

K – коэффициент АП. Показатель представляет собой величину, позволяющую просчитать сумму ежемесячного платежа. Коэффициент рассчитывается так:

K = С х (1 + С) п / ((1 + С) п – 1))

С – 1/12 ставки кредита;

п – период займа (в месяцах).

Дифференцированный

В советские времена применялся исключительно этот тип кредитования. Суть его заключается в фиксированной ежемесячной сумме уплаты основного тела долга. При этом проценты с каждым месяцем будут уменьшаться. То есть с каждым разом общая сумма платежа будет уменьшаться именно из-за процентов.

Получается, чтобы рассчитать, сколько придется платить каждый месяц основного долга, нужно просто разделить всю сумму на количество месяцев. А вот подсчитать самостоятельно проценты будет сложнее, так как для каждого месяца будет свой процент:

p = Sn*P/12, где

p – начисленные проценты;

Sn – остаток задолженности на данный момент времени;

P – годовая процентная ставка по кредиту.

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа:

Sn = S – (b*n), где

n – количество прошедших периодов.