Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство. Таким образом, счет 26 в бухгалтерии является активным

Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым

Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками

Как закрыть 26 счет, Современный предприниматель

Как выполнить закрытие 26 счета, интересует тех бухгалтеров, которым необходимо отразить в учете списание косвенных расходов. Заключительные проводки по итогам месяца формируются с целью обнуления операционных счетов, не имеющих остатков в балансе на начало/конец периода. Как закрывается 26 счет, включая проводки, рассказывает этот материал.

Активный сч. 26 используется в учете предприятий любого отраслевого направления в целях отражения и списания издержек, напрямую не связанных с производственной деятельностью. Список общехозяйственных расходов различается по видам организаций и не является закрытым, то есть может дополняться компанией самостоятельно. В частности, к управленческим затратам относят:

- Административные издержки и управленческие – представительские расходы, командировочные, консалтинговые услуги, зарплата бухгалтерского отдела, администрации фирмы, маркетинга и пр.

- Отчисления на амортизацию и ремонт непроизводственных основных средств.

- Аренда за непроизводственные площади.

- Прочие аналогичные расходы.

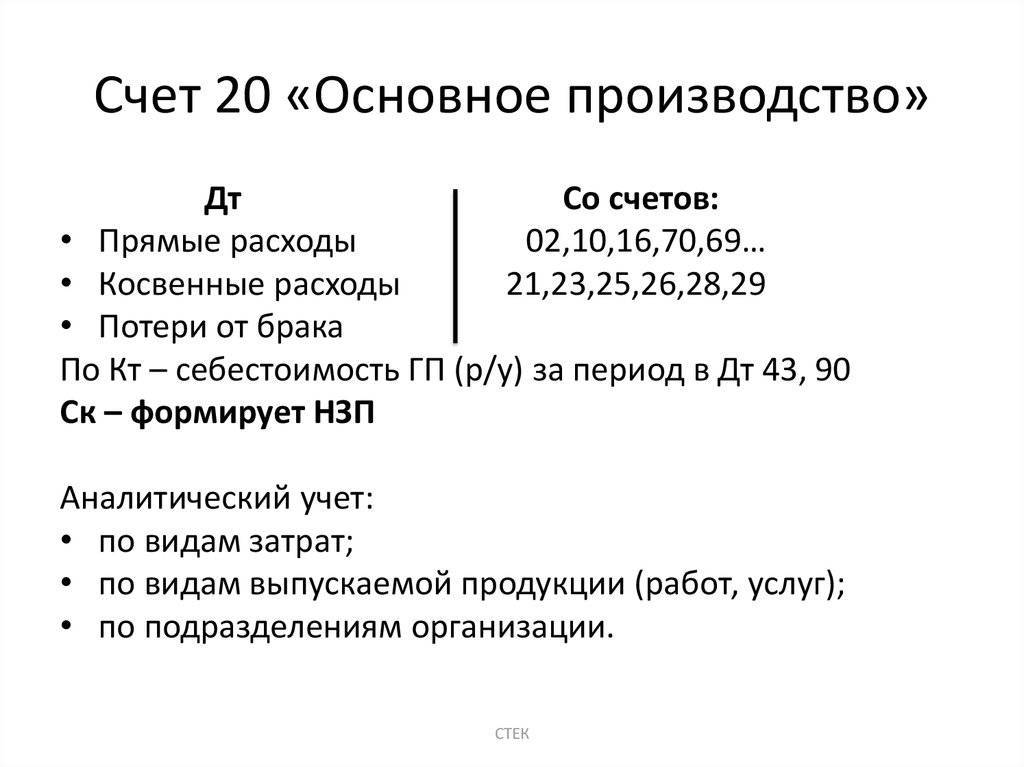

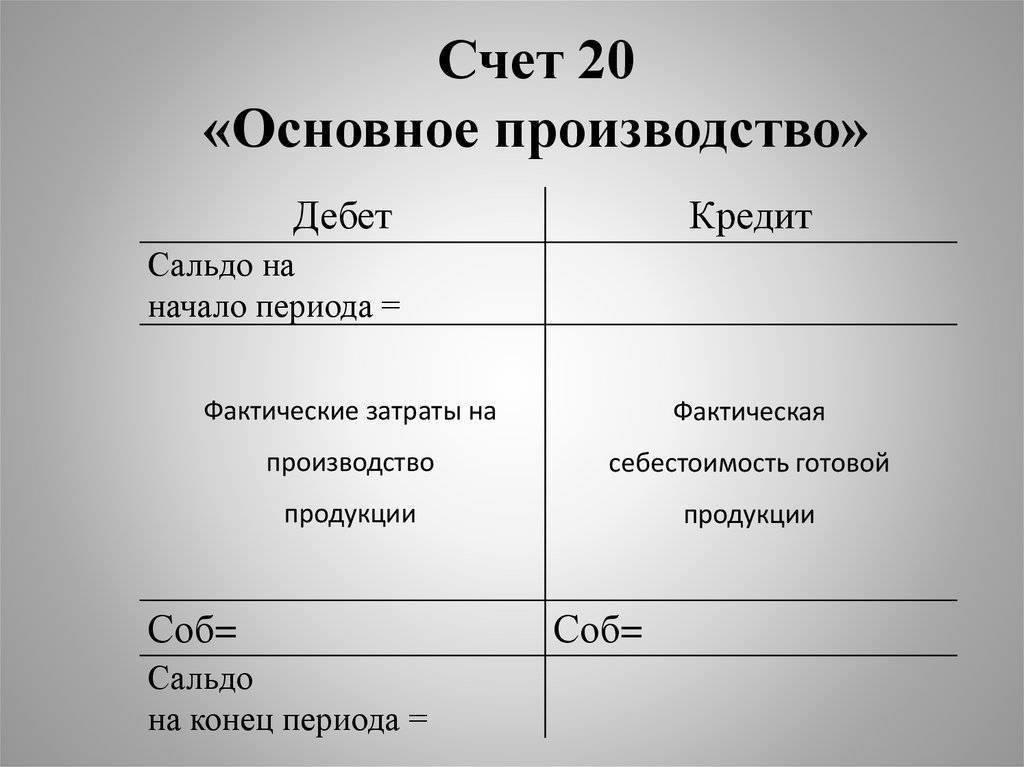

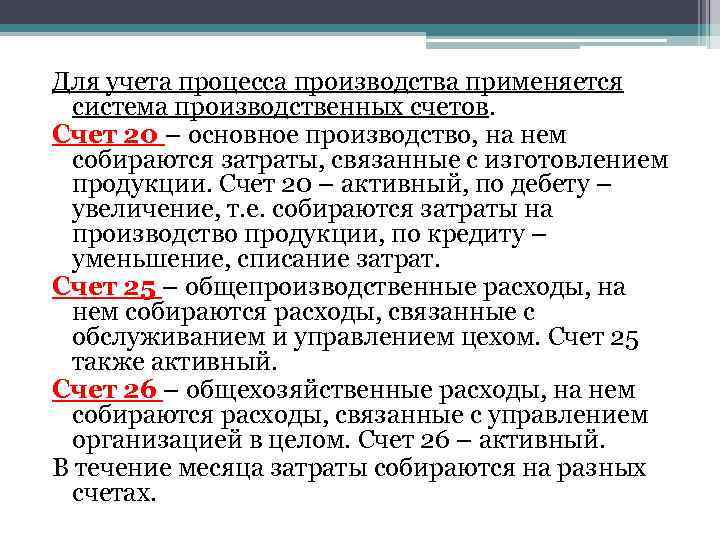

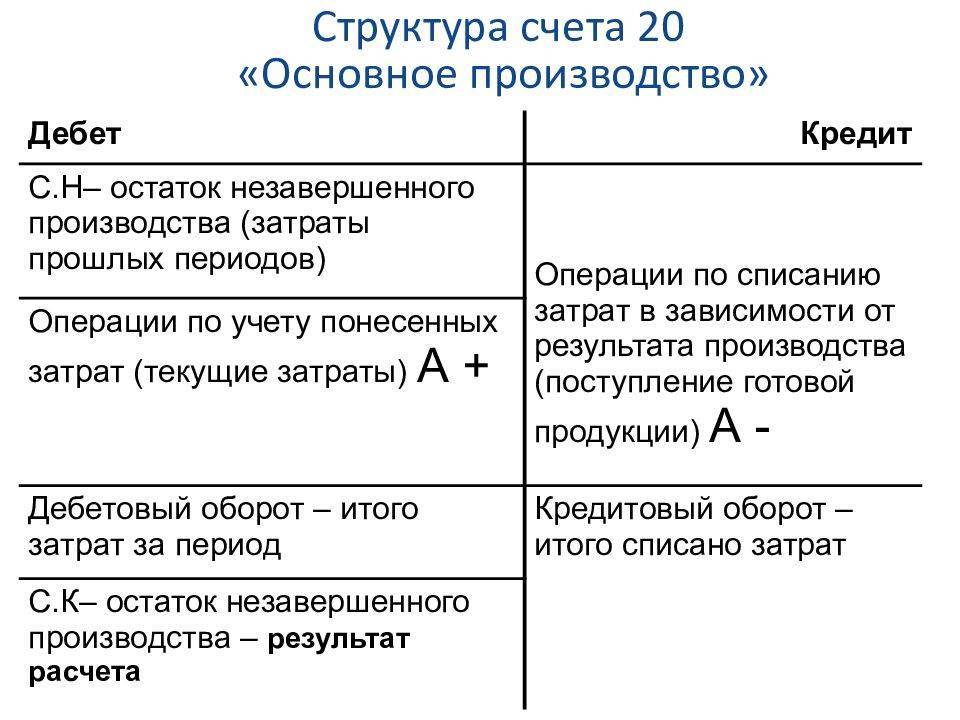

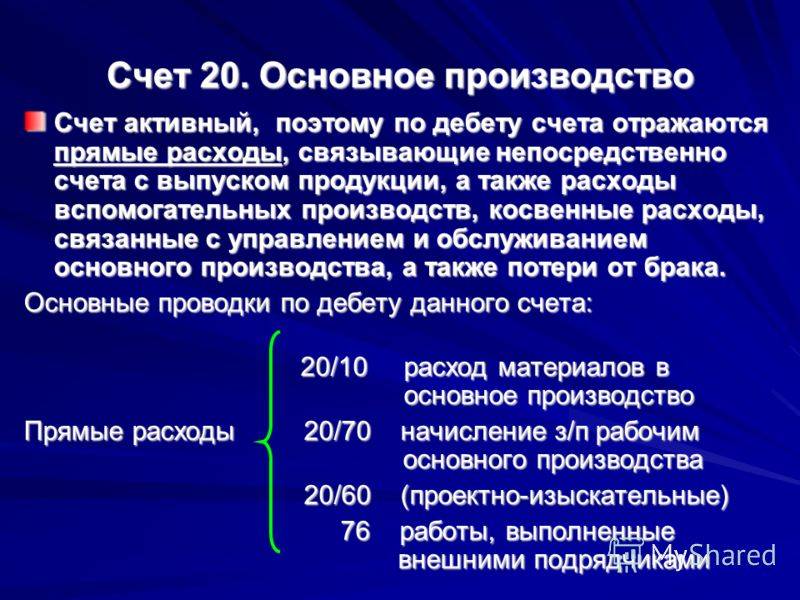

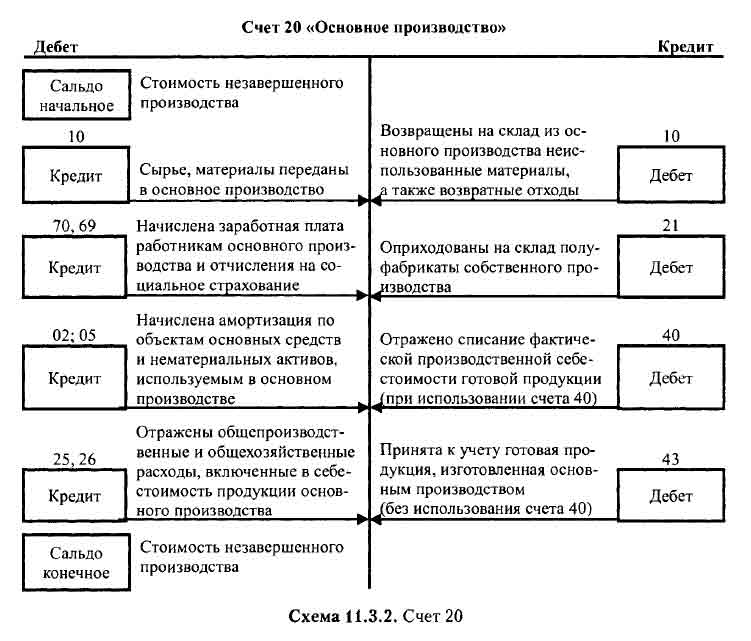

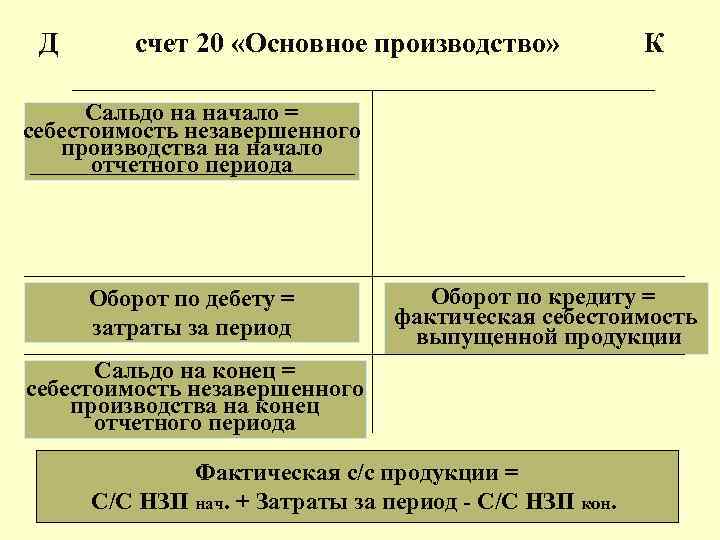

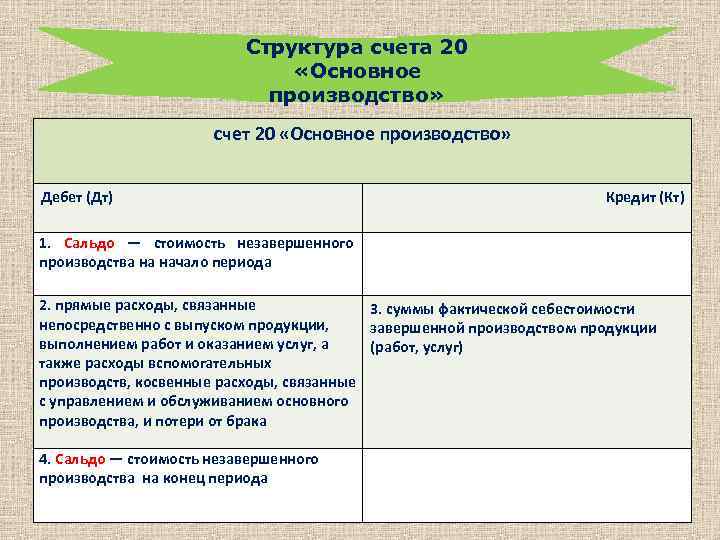

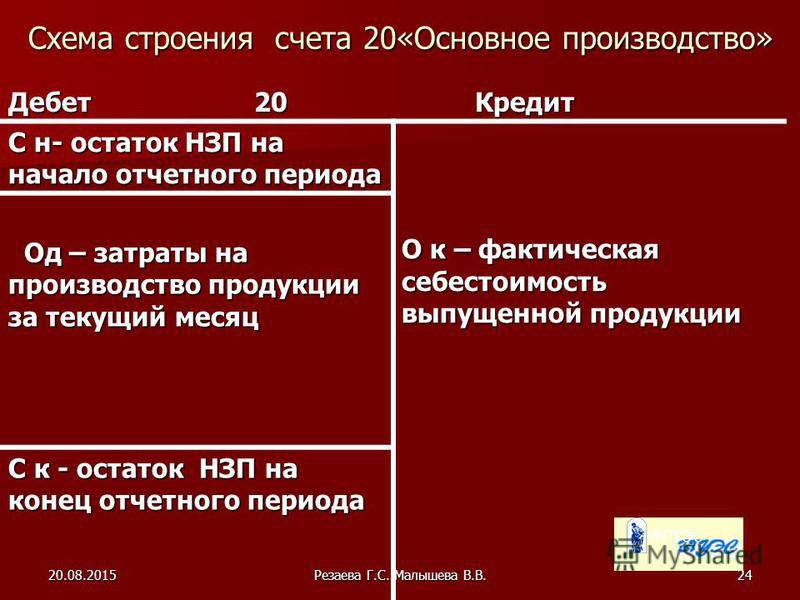

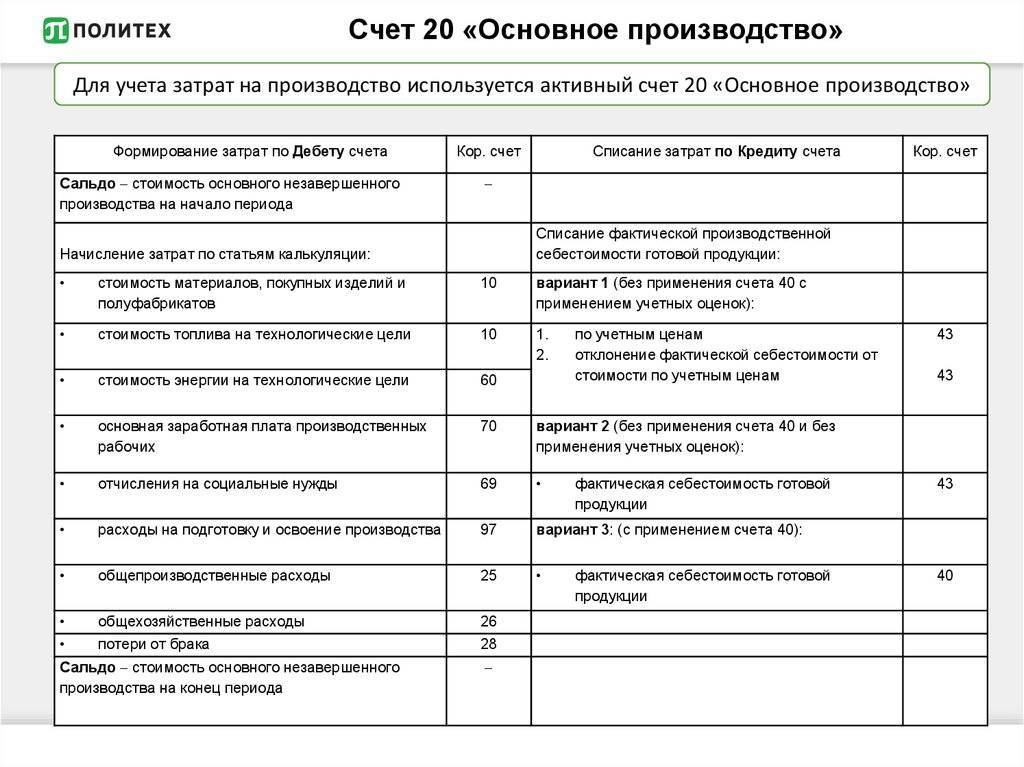

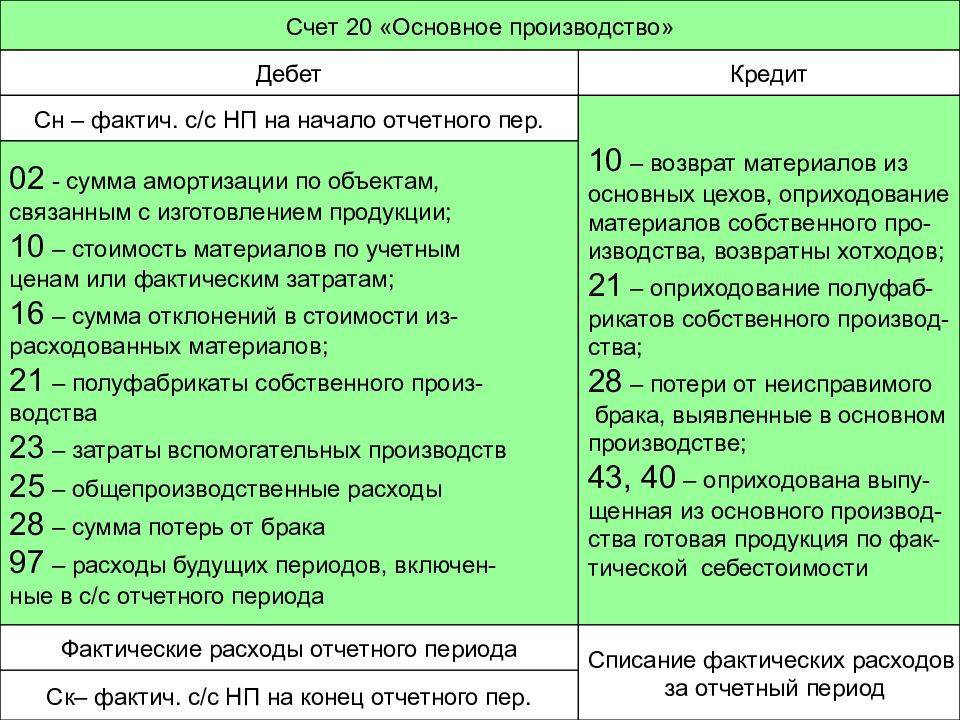

Корреспонденция 20 счета в бухгалтерском учете

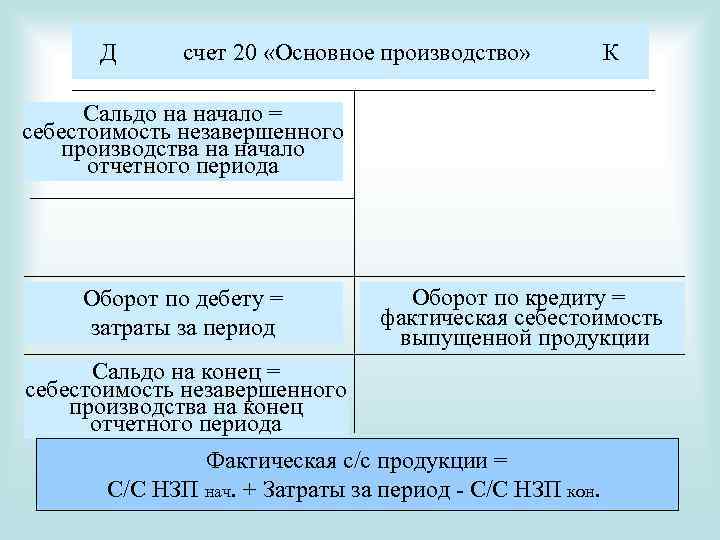

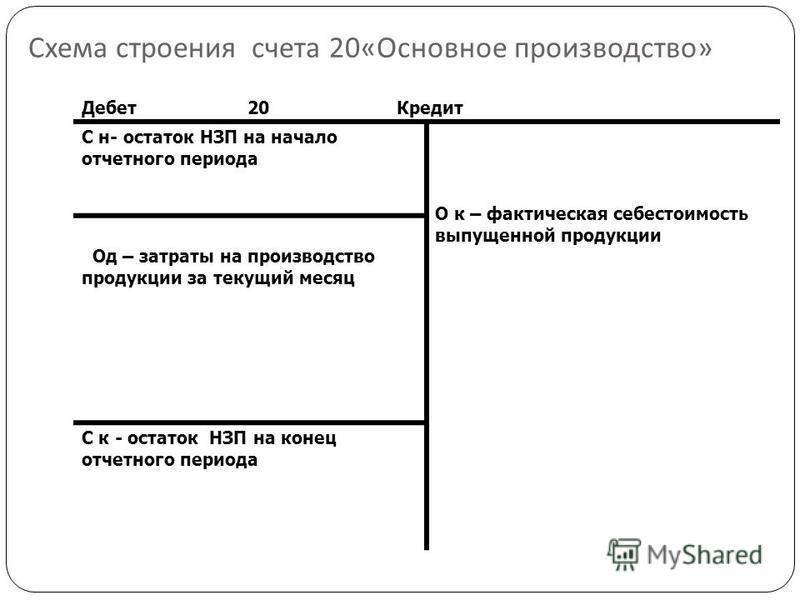

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |

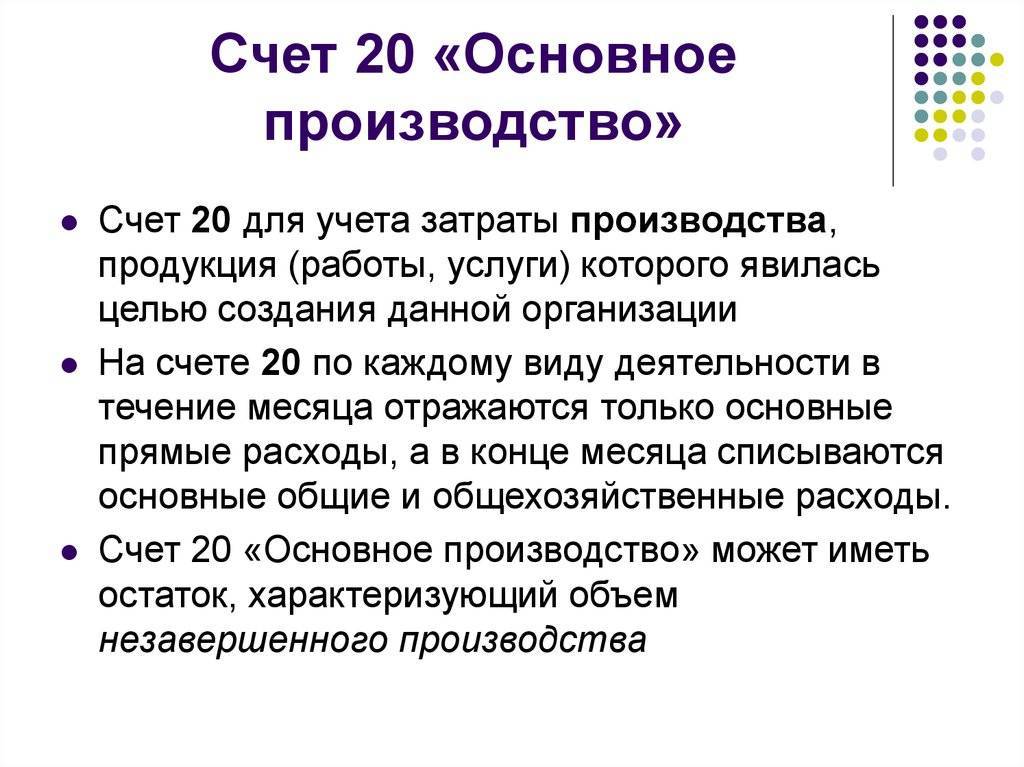

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Как закрыть 20 счет – проводки:

| Дебет | Кредит | Сумма | Операция |

| 10 000 | Затраты, относящиеся к гаражу | ||

| 20 000 | Расходы, относящиеся к ангару | ||

| 5 000 | Испорчен металл при сварке двери гаража | ||

| 25 000 | Списаны материалы в течение месяца | ||

| 70 000 |

После калькуляции полной себестоимости объектов бухгалтер оформит закрытие счета 20, проводки которого основаны на методе реализации:

| Дебет | Кредит | Сумма |

| 40 000 | Отражена с/стоимость гаража | |

| 90 000 | Отражена с/стоимость ангара |

При прямом и промежуточном способе корректируются регистры, с которых ранее по плановым ценам списывалась стоимость объектов в момент продажи. Пример, как закрыть 20 счет – проводки коррекции:

| Дебет | Кредит | Сумма | Операция |

| Прямой вариант | |||

| Сторно — 10 000 | Гараж | ||

| -10 000 | Ангар | ||

| -20 000 | Поправлена себестоимость выполненных работ | ||

| Промежуточный вариант | |||

| 150 000 | Плановая стоимость объектов | ||

| 130 000 | Фактическая сумма | ||

| -20 000 | Корректировка реализации |

При автоматическом ведении бухгалтерского учета необходимые контировки совершаются программой. Как оформлять закрытие 20 счета и делать проводки вручную, знать необходимо для решения непредвиденных ситуаций.

Регламентные операции, написанные программистами, основаны на стандартных правилах ведения бухучета и особенностях софта. Прежде чем завершать месяц, надо убедиться в правильности настроек, иначе не закрывается 20 счет. При отсутствии времени для выяснения и устранения причин можно воспользоваться альтернативным вариантом – самостоятельно провести регламент по завершению производственного процесса.

Проводки по закрытию 20 счета вручную организуются через меню «Операции». Но желательно настроить программу для автоматического проведения, так как в дальнейшем могут возникать ошибки при перепроведении документов. Алгоритм учета использует регистры накопления затрат, а не цифры с калькуляционных счетов.

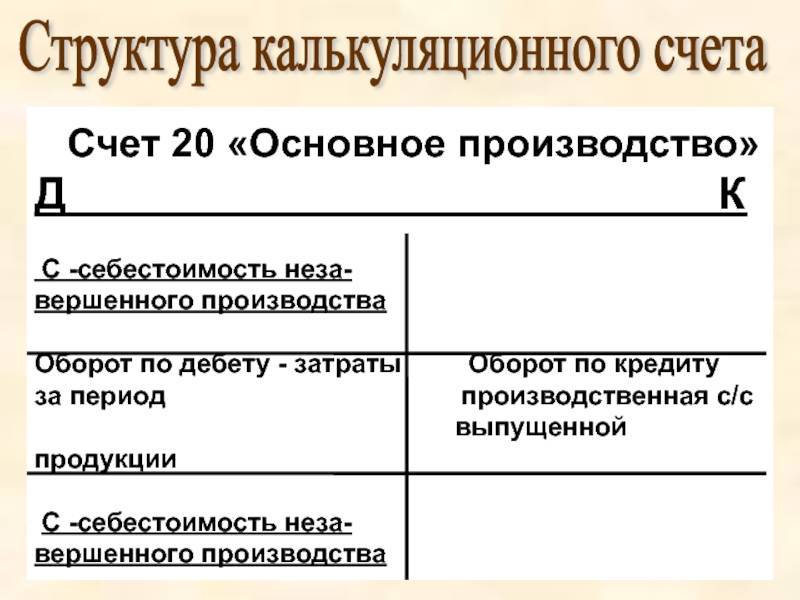

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |

>Как работать со счетом 20 плана счетов

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

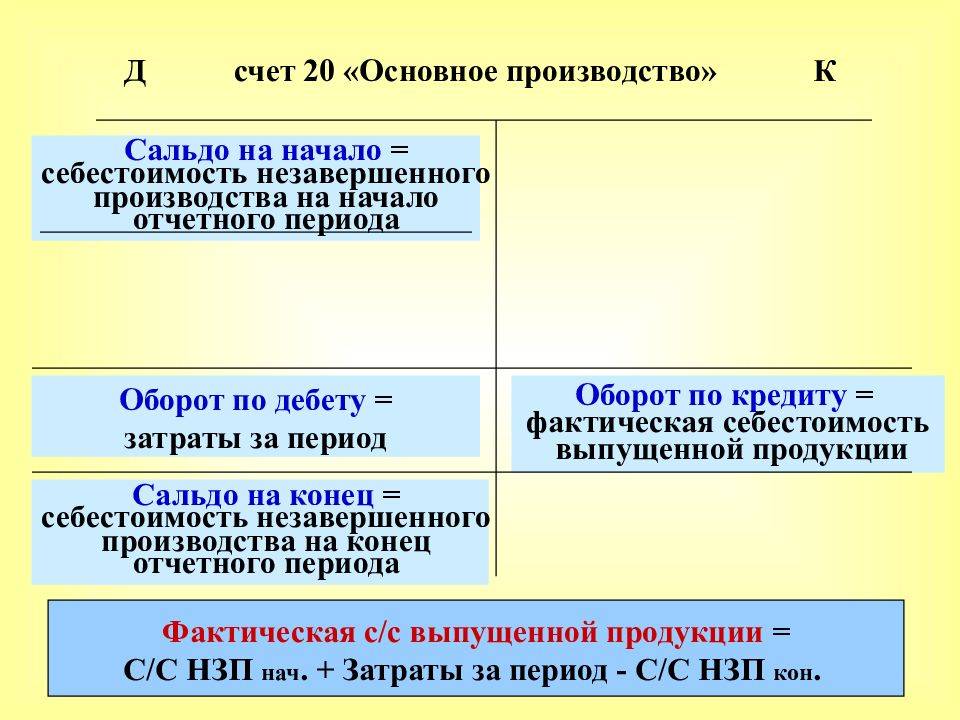

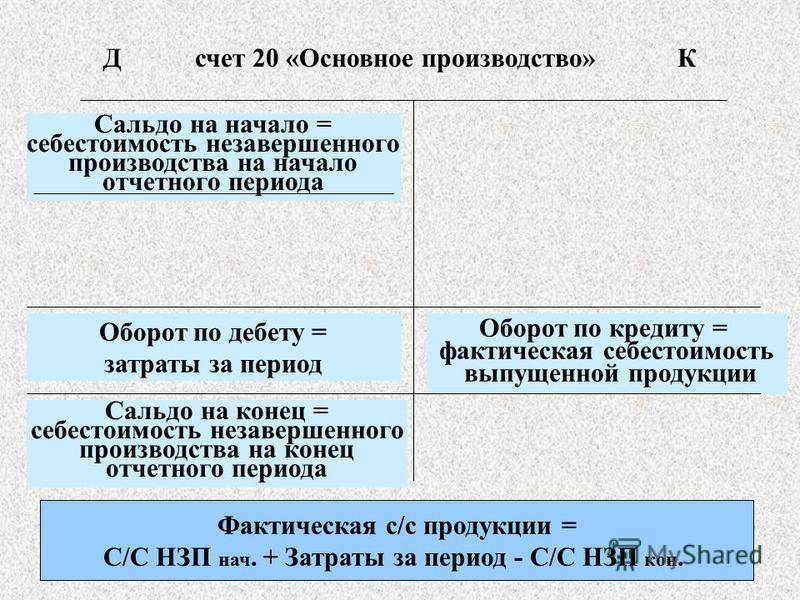

Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации.

Форма предполагает четкое следование инструкциям, без инициативных отклонений. Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- источник для оценки рентабельности;

- контроль распределения стоимостных показателей.

- сведение воедино информации о состоянии предприятия;

- выявление неточностей и искажений в учете;

- оценка прибыльности компании внешними пользователями;

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты:

- Период составления.

- Название организации.

- Сведения БУ.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

- Ценовые показатели.

- Титул документа.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

Охарактеризуем коротко каждый из указанных типов. Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету. Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

Счет 23 “Вспомогательные производства”

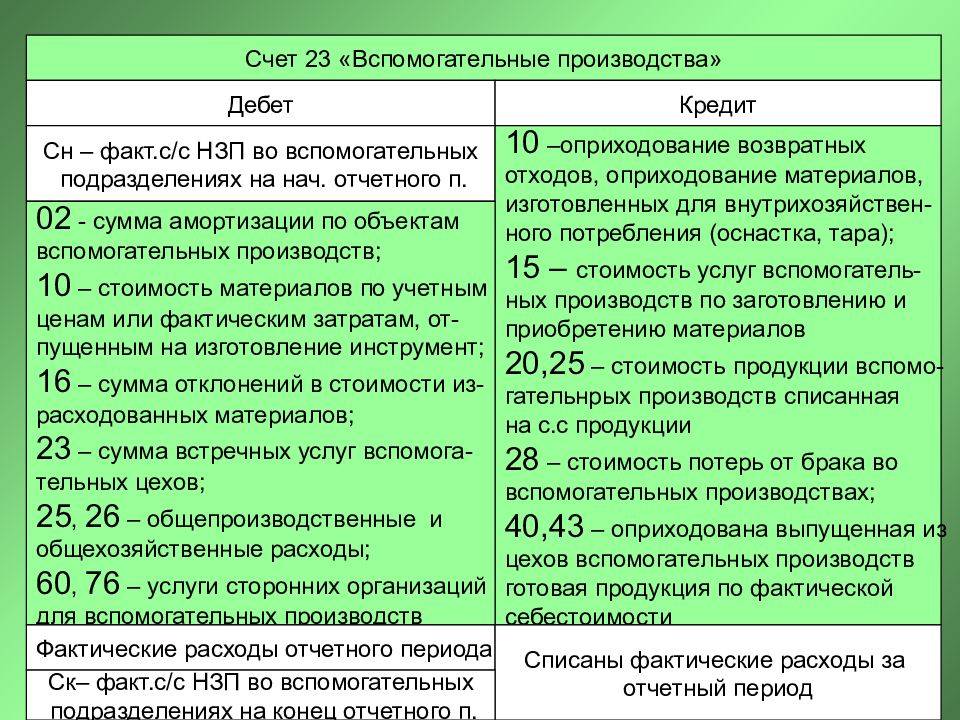

Счет 23 “Вспомогательные производства” предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т.д. По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 “Вспомогательные производства” с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 “Вспомогательные производства” со счетов 25 “Общепроизводственные расходы” и “Общехозяйственные расходы”. При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 “Вспомогательные производства” (без предварительного накапливания на счете 25 “Общепроизводственные расходы”). Потери от брака списываются на счет 23 “Вспомогательные производства” с кредита счета 28 “Брак в производстве”. По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 “Вспомогательные производства” в дебет счетов:

“Основное производство” – при отпуске продукции (работ, услуг) основному производству;

“Обслуживающие производства и хозяйства” – при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

“Продажи” – при выполнении работ и услуг для сторонних организаций;

“Выпуск продукции (работ, услуг)” – при использовании этого счета для учета затрат на производство и др. Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

Счет 23 “Вспомогательные производства”корреспондирует со счетами

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

С какими счетами корреспондирует

20 счет корреспондирует со многими счетами ПС как по дебету, так и по кредиту. Приведем данные по бухгалтерской корреспонденции в таблице:

| Дебет | Кредит |

|---|---|

| Внеоборотные активы | |

02 «Амортизация основных средств» 04 «Нематериальные активы» | – |

| Производственные запасы | |

10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «Налог на добавленную стоимость по приобретенным ценностям» | 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» |

| Затраты на производство | |

20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 28 «Брак в производстве» | 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 28 «Брак в производстве» |

| Готовая продукция и товары | |

40 «Выпуск продукции (работ, услуг)» 41 «Товары» 43 «Готовая продукция» | 40 «Выпуск продукции (работ, услуг)» 43 «Готовая продукция» 45 «Товары отгруженные» |

| Расчеты | |

60 «Расчеты с поставщиками и подрядчиками» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» | 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

| Капитал | |

80 «Уставной капитал» 86 «Целевое финансирование» | 80 «Уставной капитал» 86 «Целевое финансирование» |

| Финансовые результаты | |

91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» | 90 «Продажи» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

Общие положения учета давальческого сырья

Проанализировав договорные отношения производственных предприятий можно встретить и передачу сырья в переработку. Руководствуясь основными постулатами статьи ГК РФ 220 Переработка предприятия заключают договора возмездного оказания услуг либо подряда. Строить договорные отношения таким образом правило в обоих случаях. Юридическая преамбула будет идентичной. Одна сторона получатель обязуется выполнить второй стороне конкретную услугу, и работу по обработке сырья.

Ясно, что у каждого функциональные возможности производства ограничены. Или возникает единичная потребность в обработке материалов для ведения хозяйственной деятельности, или при выполнении в свою очередь услуги для контрагента.

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

| Операция | ДТ | КТ |

| Начислена амортизация по ОС, НМА | 26 | 04, 02, 05 |

| Переданы материалы на общехозяйственные нужды | 10 | |

| Учтены расходы за электроэнергию | 60 | |

| Начислена зарплата рабочим, связанным с обслуживанием ОС | 70 | |

| Начислены страховые взносы | 69 | |

| Создан резерв отпускных | 96 | |

| Списаны общепроизводственные расходы, связанные со вспомогательным производством | 23 | 26 |

| Списаны общепроизводственные расходы, связанные с основным производством | 20 | 26 |

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Налоговый учет счета 20

Что касается налогового учёта по счёту 20 и его субсчетам, то программа 1С:Бухгалтерия ведёт его автоматически. Сложные случаи мы здесь не рассматриваем, поэтому коротко можно заметить следующее: при отсутствии ошибок в учёте программа сама корректно заполняет необходимые регистры — как налогового, так и бухгалтерского учёта.

Учет счета 20 в 1С 8.3 в целом не представляет проблем. Кроме того, выпуск продукции — это один из самых интересных вопросов, рассматриваемых в процессе изучения работы в программе.

В заключение добавим, что выпуск продукции также обязательно сопровождается документами списания материалов в производство. Почитать об этом Вы можете здесь. Также рекомендуем прочитать про особенности учёта материалов на счёте 10.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

– «дособирать» расходы на затратные счета.

– при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

– полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.8

– подводится итог по 90 счету

– подводится итог по 91 счету

– результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток – финансовый результат по Основной деятельности |

91.9 | 99 | Доход – финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток – финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Ведомость расхода стали, спец. изделий и спецификация КЖ в excel

Добрый день. Предлагаю свою версию спецификаций КЖ в екселе. Файл заточен под ексель 2007, что накладывает ограничения на оформление исходных данных. При заполнении исходных данных (2000 строк) можно: 1) копировать исходные данные примера целиком всю строку, а не только первые ячейки. 2) вставлять/удалять новые строки между имеющимися. В них заполнять всё заново или копировать из примера/выше/ниже. 3) При заполнении пустой строки необходимо проводить автоматические столбцы на неё, причём следить чтобы выше была именно автоматически заполняемая ячейка, так как для некоторых исходных данных (ЗД, анкерные болты и т.п.) некоторые автоматически заполняемые ячейки заменяются ручным текстом согласно примеру. Лучше не надо, сам копирую (п.1 и 2), а то ахтунг.

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 с комментариями в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |