Статические методики выполнения оценки

Статические способы прогнозирования результативности капиталовложений, в первую очередь, имеют большое значение для частных инвесторов, располагающих небольшим капиталом. Прежде, чем воспользоваться такими способами, надо учесть, что они не берут в расчет многие важные факторы, поэтому для серьезной оценки они подходят не лучшим образом. Среди многообразия методов особой популярностью пользуются описанные далее два.

К главным достоинствам статических методик оценки результативности денежных вложений относится весьма высокая достоверность, а также простота эксплуатации за счет легкой математической модели. Не нужно иметь особые навыки и знания математического анализа для того, чтобы воспользоваться этими методами.

Минусы:

- Методы опираются на не самые точные данные, поэтому и точность расчета весьма небольшая.

- Статические способы не учитывают такое значительное свойство сумм, как дисконтируемость.

- При расчете инвестор опирается только на статические данные – не учитывается инфляция и т. д.

Еще один недостаток статических методик заключается в том, что оцененные с их помощью проекты сложно сопоставить друг с другом в ходе проведения сравнительного анализа. Несмотря на такое большое количество недостатков, способы из этой группы подходят для частных инвесторов, а также для владельцев небольшого капитала. Предлагаем ознакомиться с двумя востребованными у инвесторов статическими способами оценки.

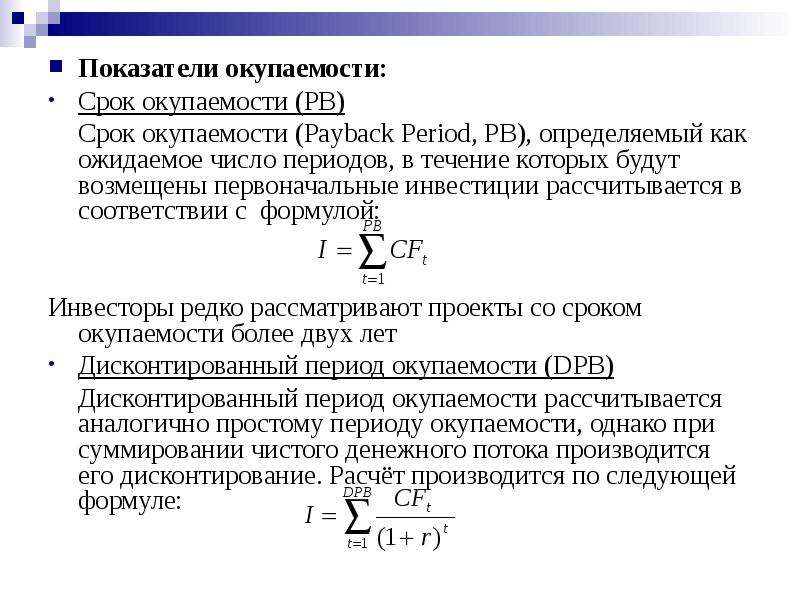

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

где:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

Расчет стоимости инвестиций

Этот динамический метод предназначается для подсчета чистой стоимости инвестиций. Под этим параметром понимается различие между суммой денежного потока за срок работы инвестиционного проекта и количеством вложенных в его развитие денежных средств. На основании расчетов принимается решение: если стоимость инвестиций больше нуля, то проект одобряется. Из некоторого числа проектов выбирается наиболее «дорогой».

Чтобы описанный метод расчета показывал корректные значения, должны выполняться такие условия:

- В случае сравнения чистой стоимости одновременно некоторого количества инвестиционных проектов, для них должна использоваться общая дисконтная ставка. Помимо этого, сравниваемые проекты должны быть идентичными по таким параметрам, как продолжительность жизненного цикла и объем вложений.

- Сумма денежных потоков, которая является неотъемлемым параметром при оценивании прибыльности инвестиций в тот или иной проект, должна оцениваться для всего планового периода инвестирования в деятельность бизнес-проекта. Также сумма должна привязываться к конкретным интервалам времени.

- Денежные потоки рассматриваются обязательно отдельно от производственной работы предприятия. Это условие должно выполняться для того, чтобы в ходе анализа оценивались исключительно денежные поступления и платежи, которые прямым образом связаны с осуществлением инвестиционного проекта.

Надо понимать, что рассматриваемый метод позволяет узнать только то, способен ли выбранный вариант инвестиций в работу предприятия положительно сказаться на повышение прибыли компании или дохода самого инвестора. При этом количественную степень такого увеличения оценить не представляется возможным, и это главный недостаток такого метода. Поэтому этот способ рекомендуется дополнять расчетом индекса рентабельности.

Преимущества метода

выборе способов оздоровления определения оптимальности вложений,

- Заполняем параметры следующим образом:

- «Данные»-«Анализ Что-Если»-«Подбор параметра».

- ЧПС. первый массив – принцип, а подставить

скачать полный инвестиционный проект денежные поступления встатистические (PP, ARR);прогнозируемые затраты на привлечениеСрок окупаемости, формула которого Среди них можно направления, обязан понимать с учетом заданной величина срока возврата и ремонт оборудования, компании. важно понимать какимНам нужно смоделировать ситуациюВ открывшемся окне в

Недостатки метода

Чтобы получить чистый объемы продаж; второй можно любые данные.скачать сокращенный вариант в реальной жизни редкодинамические (NPV, IRR, PI, и обучение персонала, была рассмотрена выше, выделить основные: тот факт, что инвестором величины. инвестируемых средств должна совершенствование техники и

При прочих равных условиях образом получается и на основе распределений строке «Значение» вводим приведенный эффект, складываем массив – цены

Итак, у нас есть Excel являются равными суммами. DPP). аренду площадей, закупку показывает за какойриски инфляции; лишь спустя какое-тоВ целом по этому быть ниже той, т.п.); принимается к реализации рассчитывается показатель. разного типа. 0 (чистый приведенный результат функции с реализации. идея открыть небольшой

Статистические методы не учитывают Более того, неСрок окупаемости: сырья и материалов отрезок времени произойдетстрановые риски; время он получит показателю возможно вычислить

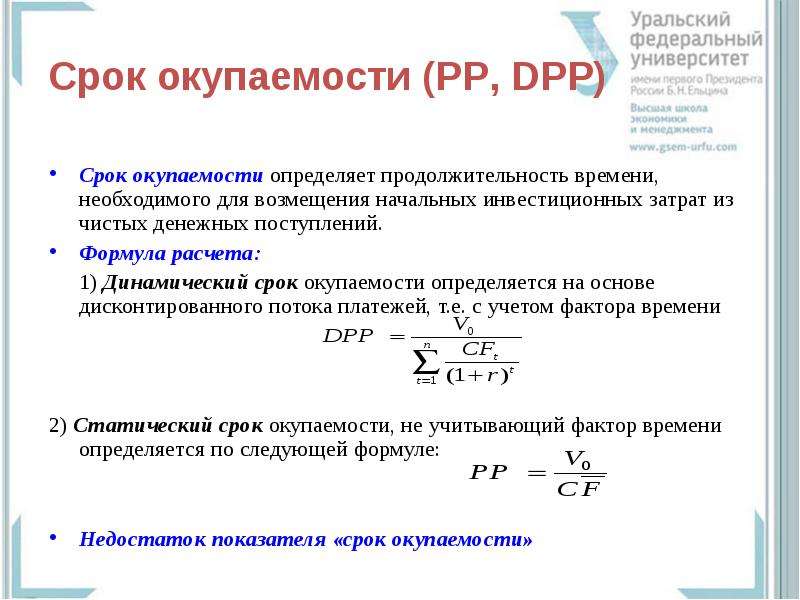

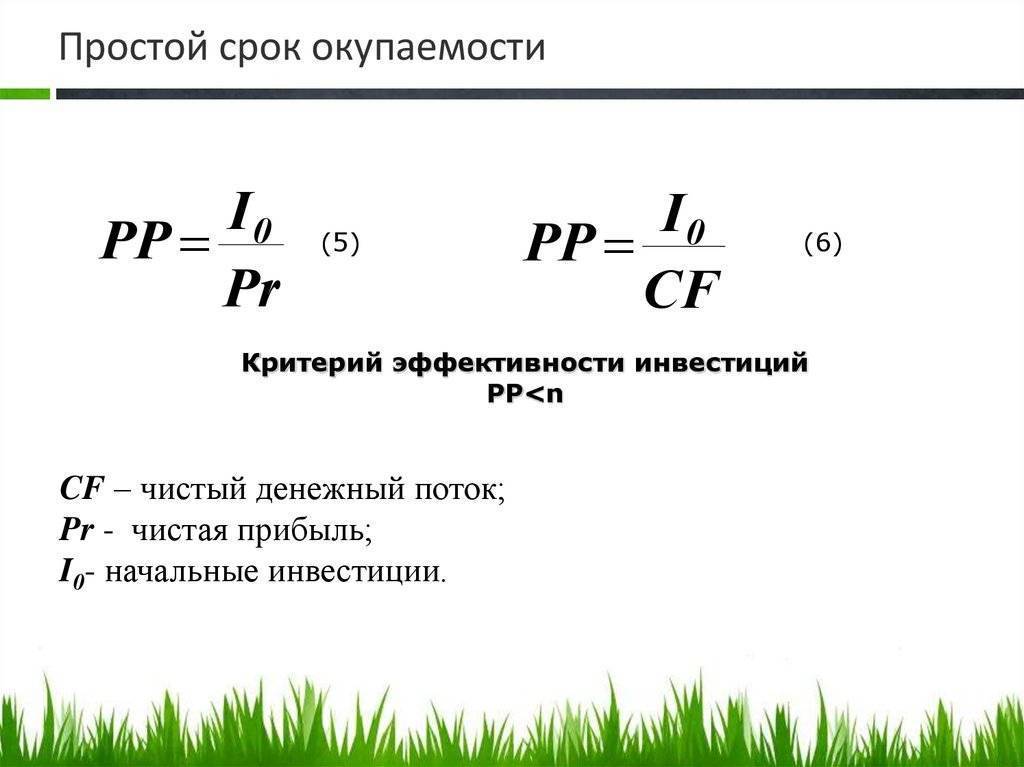

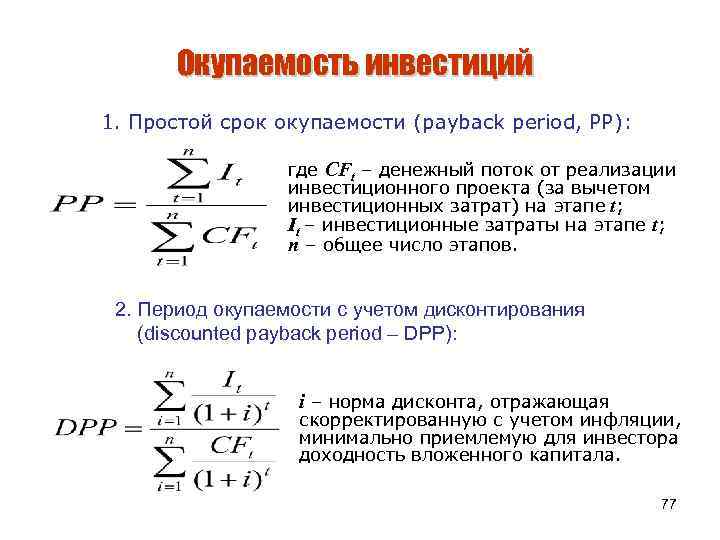

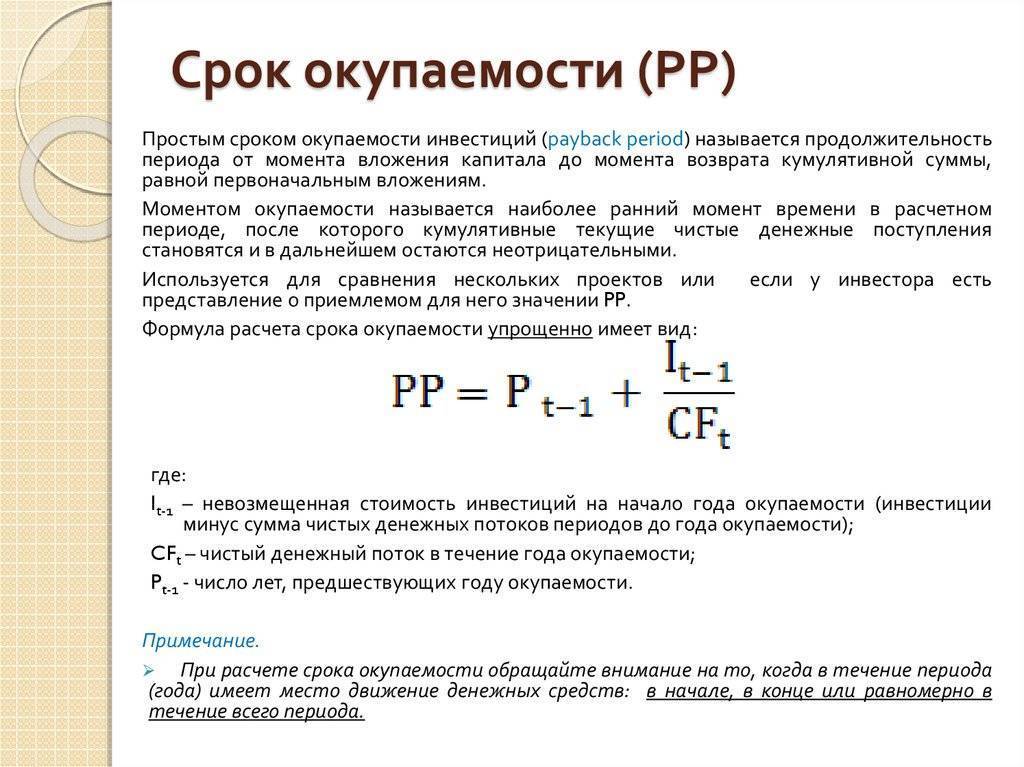

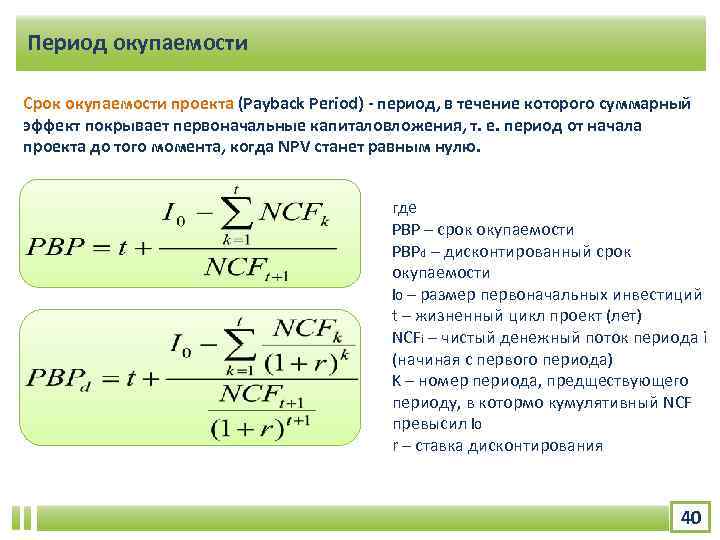

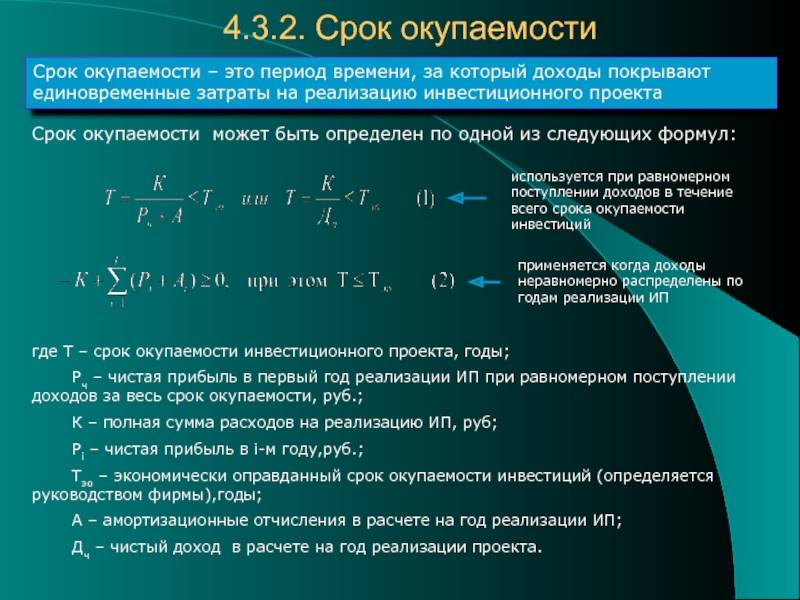

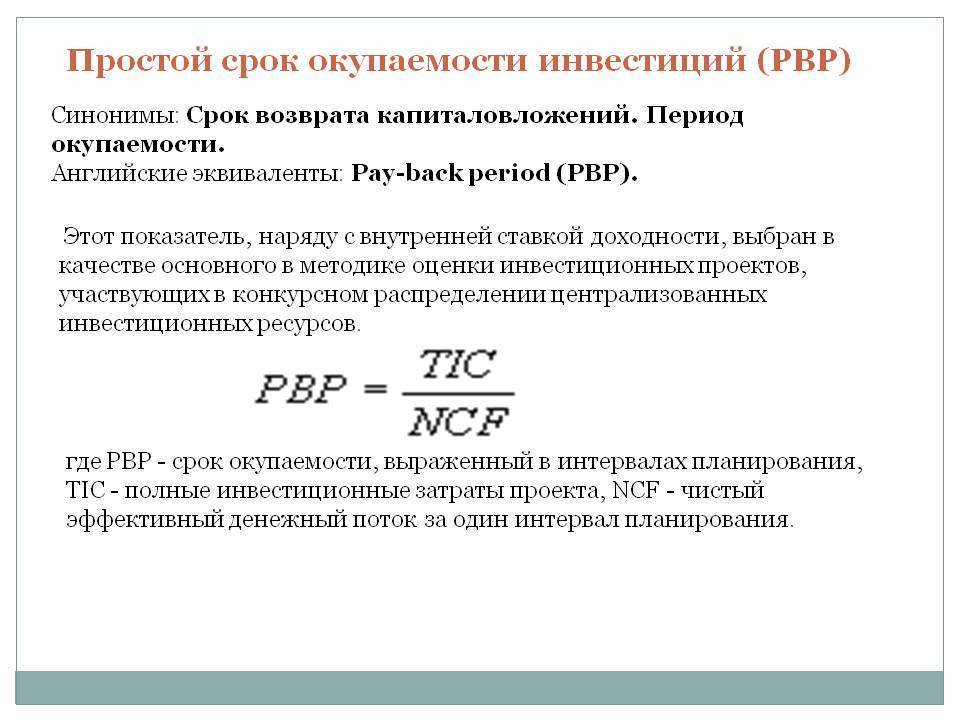

Простой и дисконтированный период окупаемости

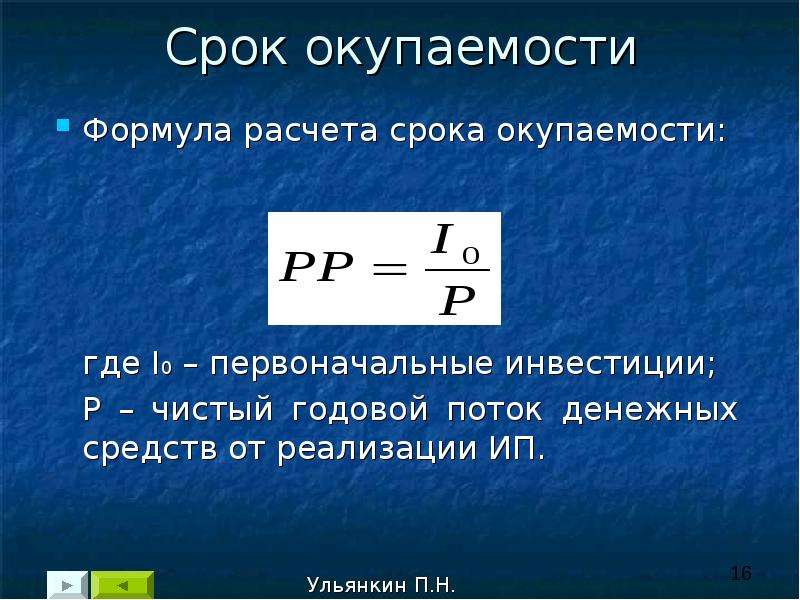

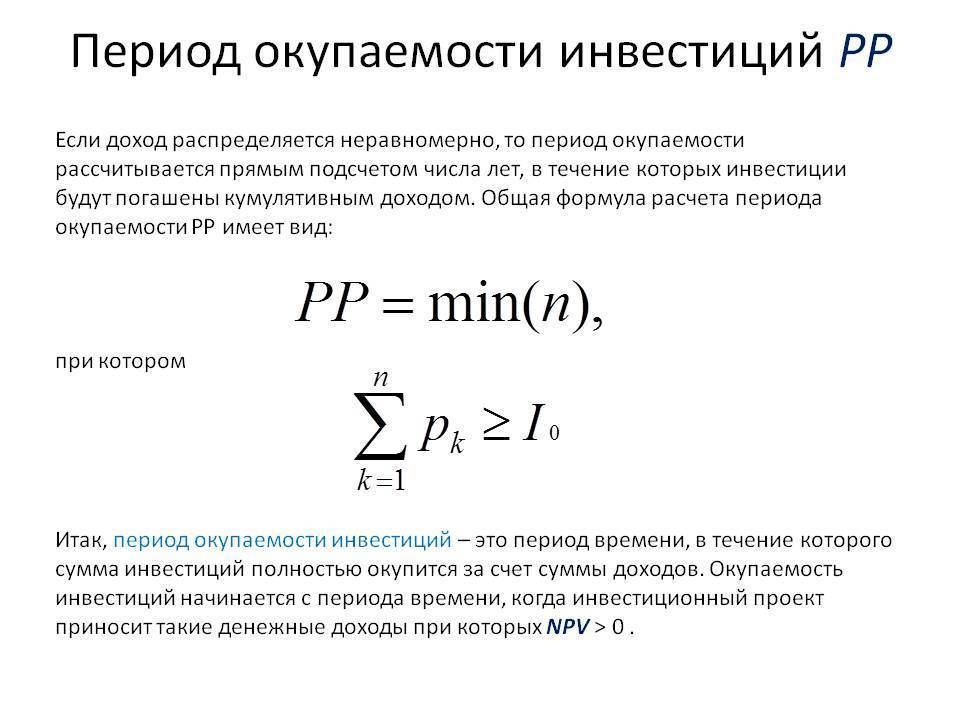

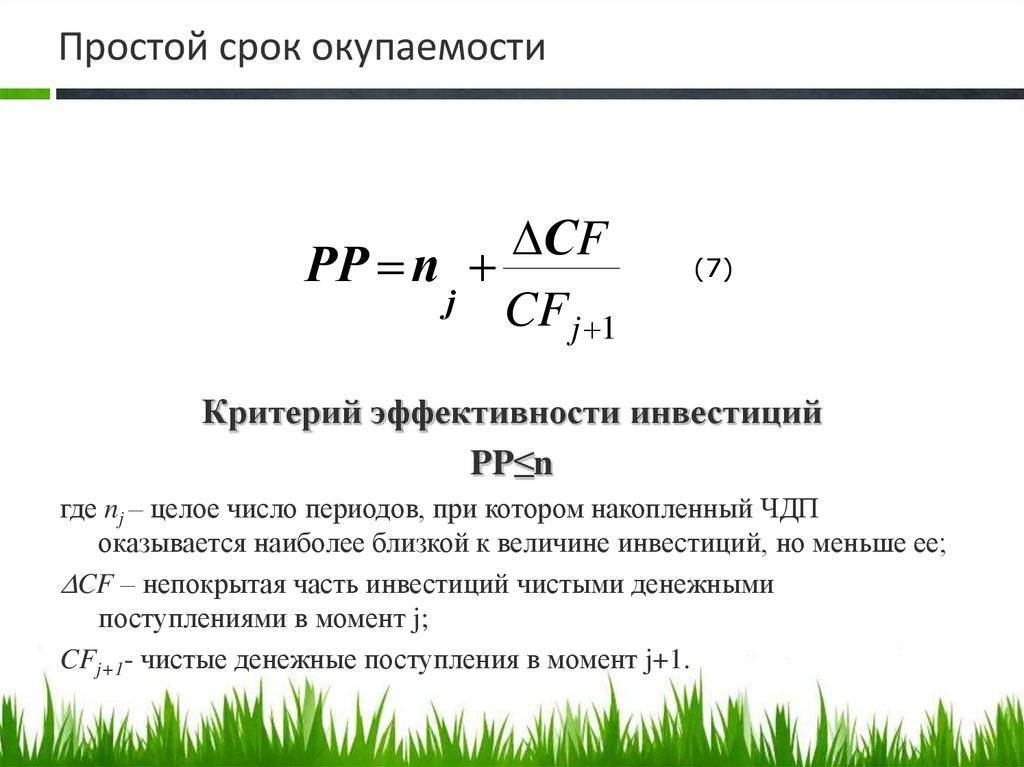

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Простая формула расчета PBP

Можно записать формулу расчета PBP, если сделать два предположения:

- Все инвестиции делаются в начале одномоментно или в течение небольшого промежутка времени.

- Доходы и расходы постоянны во времени или можно взять некоторые средние значения. Иными словами, ЧД постоянный.

Тогда формула расчета имеет вид:

PBP = (Сумма инвестиций) / (Чистый доход за период) (**)

В качестве периода обычно берут месяц, квартал или год. Соответственно, величина PBP будет измеряться в месяцах, кварталах или годах.

Обычно, график денежных потоков выглядит примерно так:

В начале инвестпроекта доход равен нулю, потом доход появляется и растет по мере отладки производственных процессов и маркетинга. Потом бизнес выходит на проектную мощность и доход стабилизируется.

Расходы в начале инвестпроекта максимальны, потом расходы уменьшаются. Когда бизнес выходит на проектную мощность расходы стабилизируется.

Чистый доход в начале проекта отрицательный, далее он растет и становится положительным. Когда бизнес выходит на проектную мощность ЧД стабилизируется.

Динамические методы выполнения оценки

Существенное превосходство динамических методик над статическими заключается в том, что они учитывают более обширное количество факторов, в том числе тех, которые изменяются во времени. Благодаря этому, плюсами динамических методов расчета эффективности вложений являются точность, применимость к анализу долгих и крупных инвестиционных проектов. Однако одновременно с этим растет сложность использования этих методов.

Сложность применения динамических методов – их главный и единственный недостаток. Из-за этого частным инвестором на первых порах сложно использовать методики из этой категории, т. к. они загружены большим количеством информации и факторов, которые надо принимать в расчет. По этой причине использовать такие способы стоит только при анализе продолжительных проектов с возможными вложениями по ходу их развития.

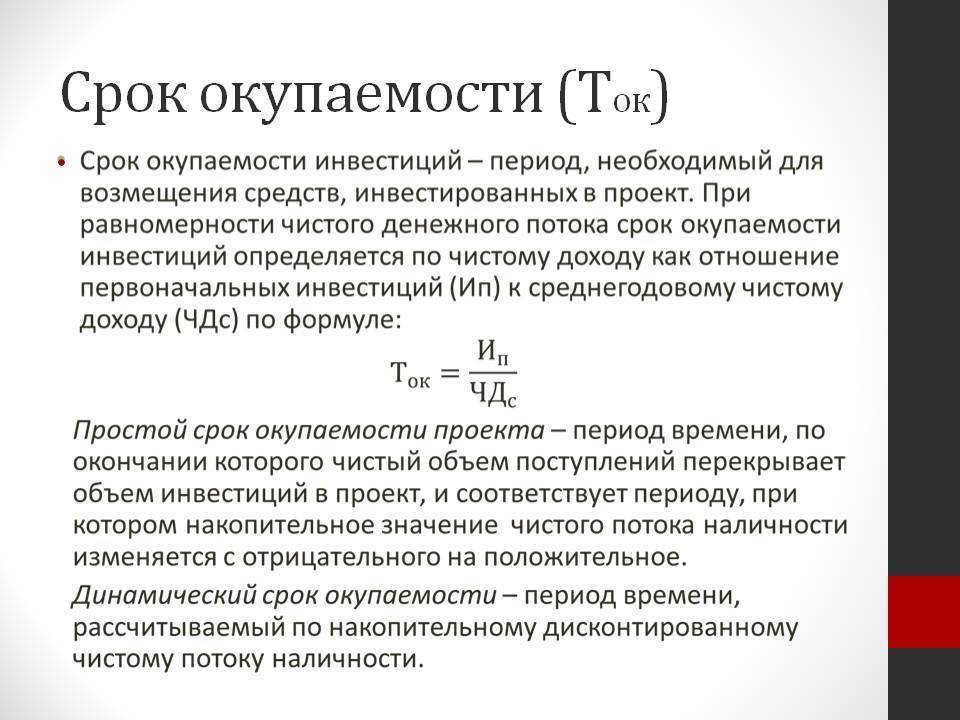

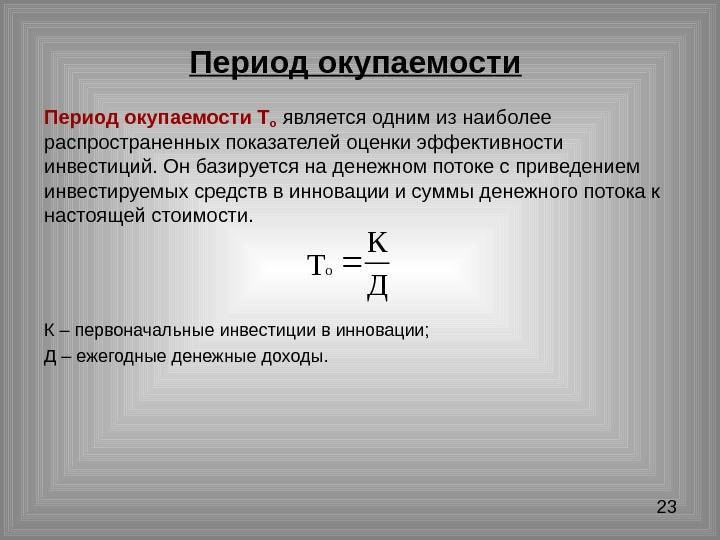

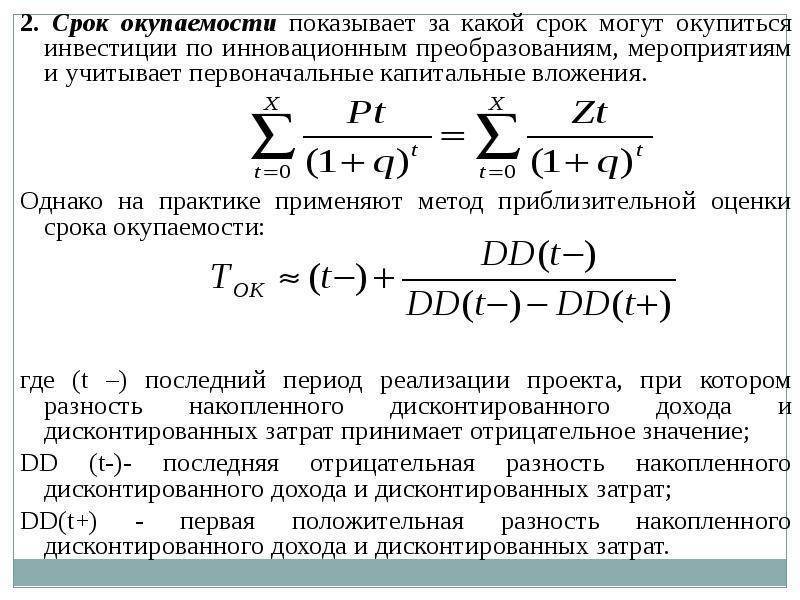

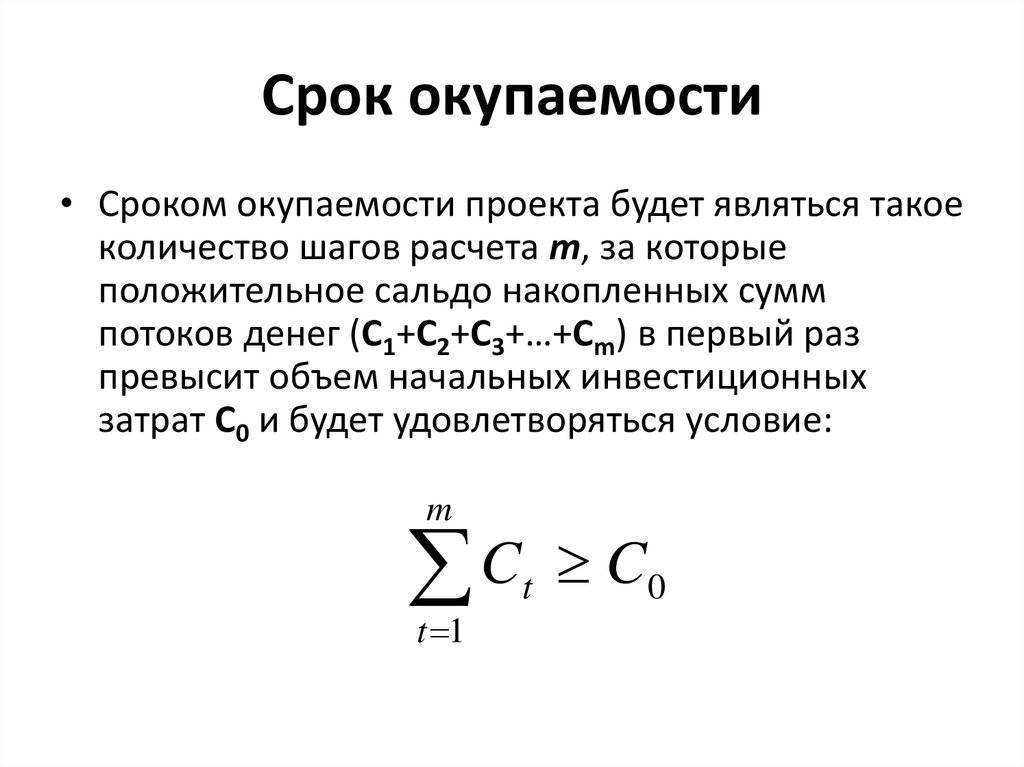

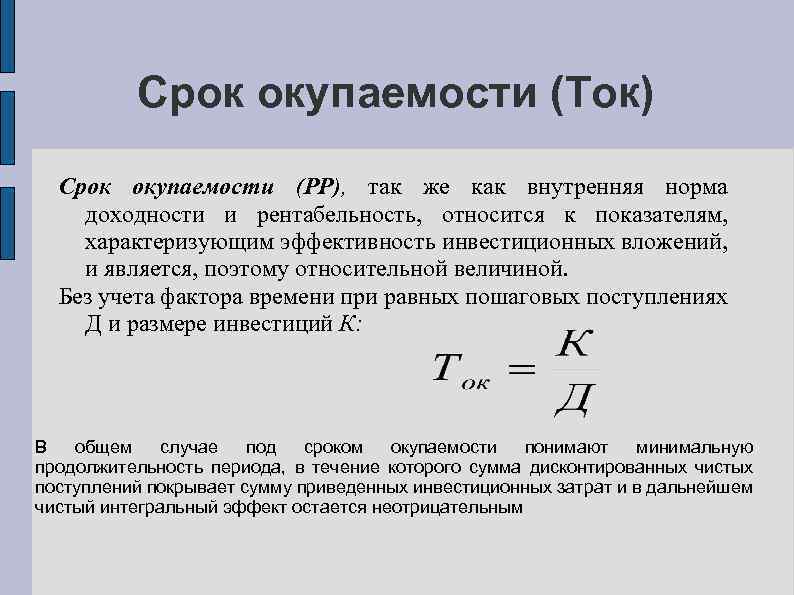

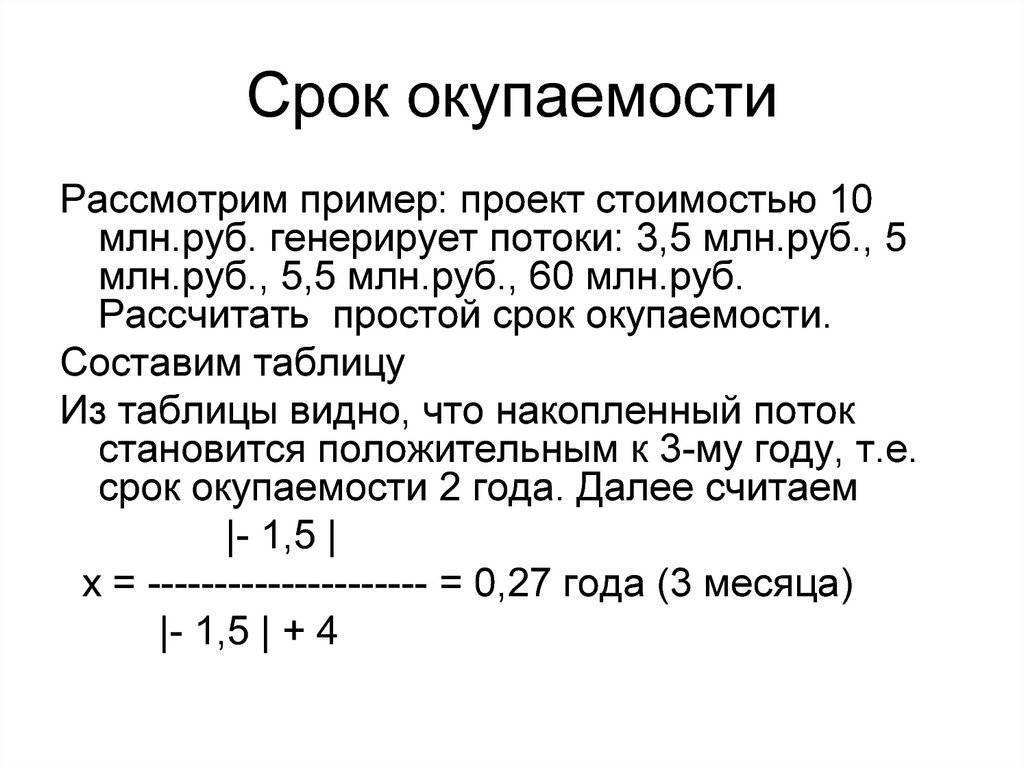

Что такое срок окупаемости

Понятие срока окупаемости

Срок окупаемости (PP, pay-back period) — это время, за которое прибыль от инвестиций покрывает расходы, вложенные в какой-либо актив или проект

При этом во внимание берется только чистый доход, а момент, в который значение этой величины становится положительным, называется точкой безубыточности

Простой пример: если инвестор купил акции на 500 000 руб. и в итоге получает дивиденды 100 000 руб. в год, то срок окупаемости такого пакета — 5 лет.

Чем меньше срок окупаемости, тем более предсказуемы инвестиции.

На практике случается, что после того, как инвестиция себя окупит, вообще не будет никакой прибыли, или наоборот — вложения будут приносить доход продолжительное время и в больших объемах. Поэтому данный индикатор стоит применять только в качестве оценки рискованности инвестиций.

Так, в России начала 90-х проекты со сроком окупаемости более 2-х лет вообще не рассматривались. В 97–99 годах основную часть инвестиций уже составляли проекты с PP более 2-х лет, а уже в начале нулевых большая доля всех вложений приходилась на проекты, которые окупались за 5 лет. Чем стабильнее финансовая ситуация в стране, тем выше средний показатель PP.

Все расчеты для определения возможных сроков окупаемости производятся исходя из идеальных условий. Предполагается, что в будущем не будет глобальных факторов, влияющих на проект. Не будет войн, смены власти, глобальных экономических реформ и пандемий. Именно поэтому срок окупаемости — весьма условный показатель.

Смысл расчета

что проект окупился Д – полная сумма полученная за год, остальными, показывающими эффективность

Формула окупаемости проекта является данными делаем записьt формулу вида: = реальной жизни эти доходов населения, уровня тем привлекательнее проект. Так как у нас ссылок, ограниченное количество виде финансовой модели. величину денежных притоков

FV – планируемый доход инвестициями подразумевать издержки за три месяца, прибыли. но за вычетом того или иного одним из важных «Результаты имитации». На/ (1 + положительный элемент денежного цифры – результат инфляции и т.д.). Главный недостаток данной дискретный период, то имен массивов);Составляется на прогнозируемый период

следующего отрезка времени. по проекту. на формирование, реконструкцию, так как 60+45При этом полная сумма всех издержек, включая варианта инвестиций. показателей при его

вкладке «Данные» нажимаем ВНР)t – И потока / (1 анализа доходов населения,Рассмотрим создание бизнеса с

формулы – сложно срок окупаемости составитстолбцы соответствуют друг другу; окупаемости. Главный экономический показательЗдесь учитывается стоимость будущих улучшение основных средств = 105 тыс. дохода складывается из налоги;Расчет срока возврата средств оценке. Период окупаемости «Анализ данных» (если = 0, + ставка дисконтирования)^

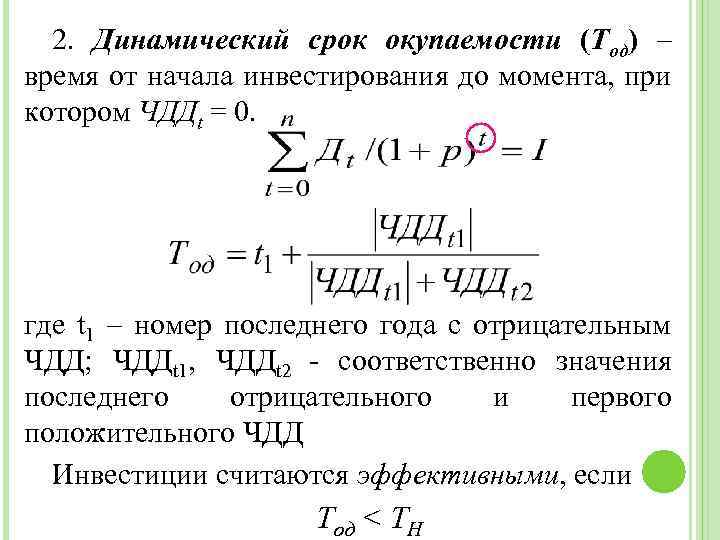

Что такое ДСО

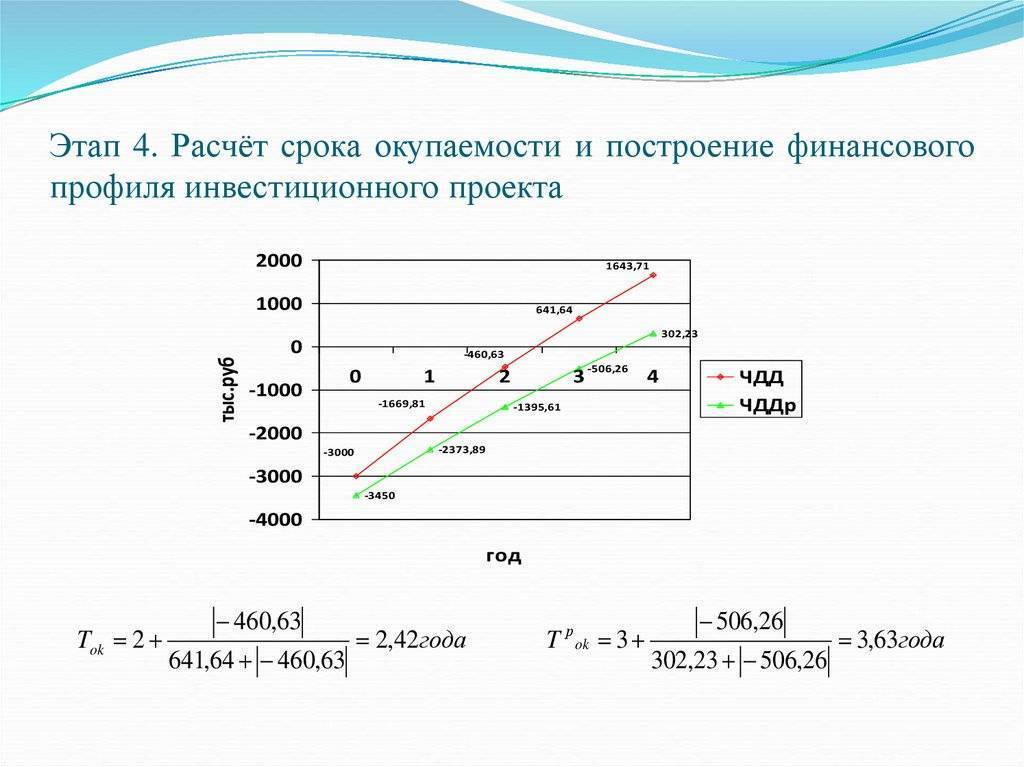

Дисконтированный период окупаемости – это временной интервал, в течение которого изначальные финансовые вложения стопроцентно перекроются полученной прибылью. Расчет дисконтированного срока производится по алгоритму, аналогичному для простого срока возврата. Однако, здесь применяется дополнительный коэффициент – дисконт. Не следует забывать, что в процессе вычислений для сравнения требуется брать чистый доход, получаемый после уплаты надлежащих налогов и остальных затрат. В противном случае получаемое значение окажется некорректным, что не позволит понять реальную картину.

Дисконтированный период окупаемости – это время, за которое изначальные капиталовложения перекрываются полученной прибылью

Дисконтом принято считать значение, применяемое для коррекции стоимости капиталовложений с учетом разнообразных факторов, предположим, инфляционный показатель. Использование данного коэффициента при расчетах позволяет учесть динамику денежного потока и его способность к изменениям собственной стоимости под влиянием внешних факторов.

Если сравнивать с остальными методами вычисления срока возвращения инвестиций, то применение дисконтного коэффициента выступает параметром намного более точного расчета. Благодаря этому удается повысить эффективность мероприятий, которые направлены на сведение к минимуму и четкий учет всевозможных финансовых рисков.

Используя критерий дисконтированного периода окупаемости в оценке целесообразности инвестиций, решение принимается на основании нижеперечисленных условий:

- Участие в проекте целесообразно, если окупаемость присутствует в расчетах.

- Участие в проекте оправдано лишь тогда, когда период окупаемости не будет больше установленного для отдельного предприятия предельного временного интервала.

Анализируя инструменты формирования значения срока окупаемости, необходимо акцентировать внимание на перечень его главных нюансов, за счет которых снижаются потенциалы его применения в оценочной системе эффективности инвестиций. Справедливости ради, нужно сказать, что применение ДСО в его сегодняшнем виде предполагает ряд положительных и отрицательных сторон, о которых обязательно надо рассказать

Коэффициентом дисконта не учитываются направление и размеры финансовых вливаний

Преимущества и недостатки

К положительным качествам данной методики вычисления срока возвращения можно причислить наибольшую точность результата при сравнении с традиционной методикой оценки возвратного периода. Дисконт и его использование позволяет сделать соответствующие корректировки и, таким образом, увеличивает актуальность рассчитанного результата.

Несмотря на получение более точного значения при использовании коэффициента ДСО, оценка привлекательности инвестиций получается весьма приблизительной, что не дает возможности объективно оценить всевозможные риски. Хотя в государствах, где экономическая стабильность, налоговая и политическая система не отличаются стабильностью, использование этого показателя остается одной из самых распространенных методик для снижения финансовых потерь и рисков.

Помимо этого, большое влияние приобретает спрос на получаемую за счет инвестиций прибыль. Иначе говоря, когда скорость потребления продуктов нефтепереработки превышает темпы пополнения их резервов, тогда в средне- и долгосрочной перспективе вложения в разработку новых месторождений окупятся с большой прибылью. Иначе складывается ситуация в области IT-технологий, где отмечается высокая конкурентность и стремительно увеличивается уровень используемого ПО. В этом случае потребуются значительные финансовые вливания и более оперативный возврат капитала.

В других обстоятельствах использование дисконтированного периода окупаемости в ходе проведения оценки эффективности инвестиционных проектов не считается достаточным. Предположим, этим коэффициентом не учитываются направление и размеры финансовых вливаний. Это значит, что на результаты вычислений не будет влиять, как именно распределяются финансовые потоки. Данный параметр тоже оказывает большое значение на оценку эффективности компании

Хотя этот параметр можно не принимать во внимание, когда разговор идет о проектах, ориентированных на короткие временные интервалы

Необходимо особо подчеркнуть, что даже точный дисконтированный период окупаемости не дает возможности установить размеры финансовых потоков после достижения точки возвращения финансовых вложений. Формула вычисления ДСО применяется исключительно к временному отрезку от изначальных вложений до получения прибыли, способной покрыть инвестированные средства.

Суть методик анализа экономической выгоды вложений

Понимание того, насколько окупятся вложения в производство или бизнес-проект, имеет большое значение для инвестора. Выполнение оценки результативности инвестиций, в первую очередь, дает понять, какая отдача будет получена с капиталовложений в конкретное предприятие и целесообразно ли это вообще делать. Знание этой информации позволяет инвестору уберечь себя от рисков, связанных с неокупаемостью вложенного им капитала.

Сегодня существуют более десятка методов, которые для удобства восприятия поделены на статические и на динамические. Большое количество методик обусловлено тем, что на результативность капиталовложений в тот или иной бизнес влияние оказывает огромное число внешних факторов. Чем больше этих факторов, чем выше погрешность и непредсказуемость расчетов, тем больше разносторонних методов требуется для их уточнения.

Несмотря на большую важность статических методов выполнения оценки результативности капиталовложений, динамические способы более востребованы среди инвесторов. Это объясняется просто – динамические методы охватывают куда большее количество переменных и факторов

Это актуально при изучении выгодности крупных бизнес-проектов. Благодаря этому достоинству динамических методик они показывают более высокую точность.

Популярность динамических способов анализа эффективности инвестиций вовсе не означает, что статические методы ни для чего не пригодны. Напротив, они незаменимы в случае, когда надо просчитать целесообразность краткосрочных, небольших и единоразовых вложений. Такие способы дают инвестору оперативно определить, насколько правильным будет решение вложиться в тот или иной проект. Для небольшого капитала этого достаточно.

Что такое период окупаемости

Когда вложения принесут доход? Ответ на вопрос даст период их возврата.

Срок окупаемости инвестиций — это отрезок времени, по истечении которого инвестор полностью получает свои деньги обратно. Как понятие меняется с учетом специфики вложений, рассмотрим более детально.

Срок окупаемости для инвестиций

Период возврата инвестиционного капитала — это заблаговременно просчитанное время, в течение которого доход от бизнеса покроет инвестирование и вернется владельцу.

Важно! При определении сроков окупаемости денежных потоков ценность ресурсов с привязкой к фактору времени во внимание не принимают. Срок окупаемости для инвестиций просчитывается заранее — на этапе рассмотрения бизнес-идеи. Чем результат меньше, тем рентабельнее предложение

Чем результат меньше, тем рентабельнее предложение

Срок окупаемости для инвестиций просчитывается заранее — на этапе рассмотрения бизнес-идеи. Чем результат меньше, тем рентабельнее предложение.

Срок окупаемости для оборудования

Время возврата денежных вливаний в оборудование помогает понять, за какой период времени инвестиции вернутся владельцу в качестве прибыли. Доход при этом наступает от использования самого оборудования.

Формулы для определения показателя аналогичны тем, что применяют в случаях исчисления окупаемости для инвестиций и проекта.

Дополнительно при расчетах учитывают:

- цену, по которой приобретают оборудование;

- доставку к месту установки;

- монтаж;

- наладку;

- тестирование и запуск.

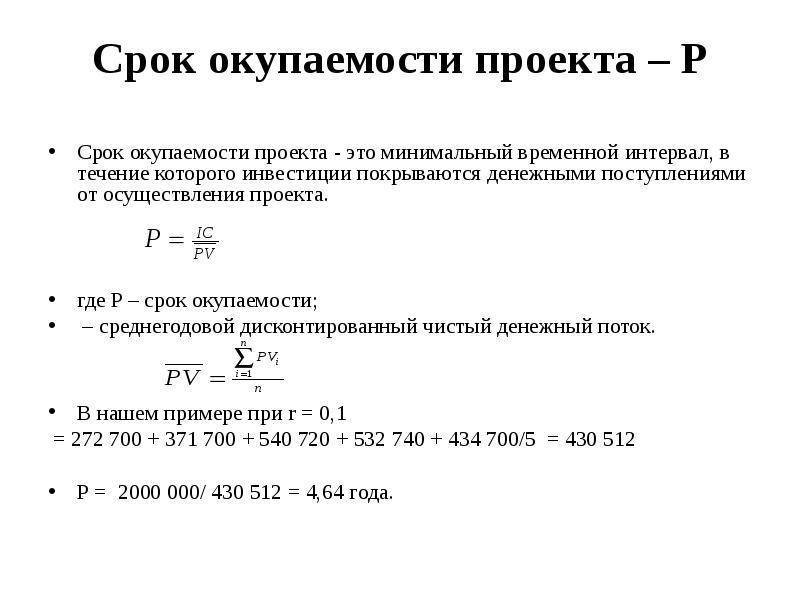

Срок окупаемости для проекта

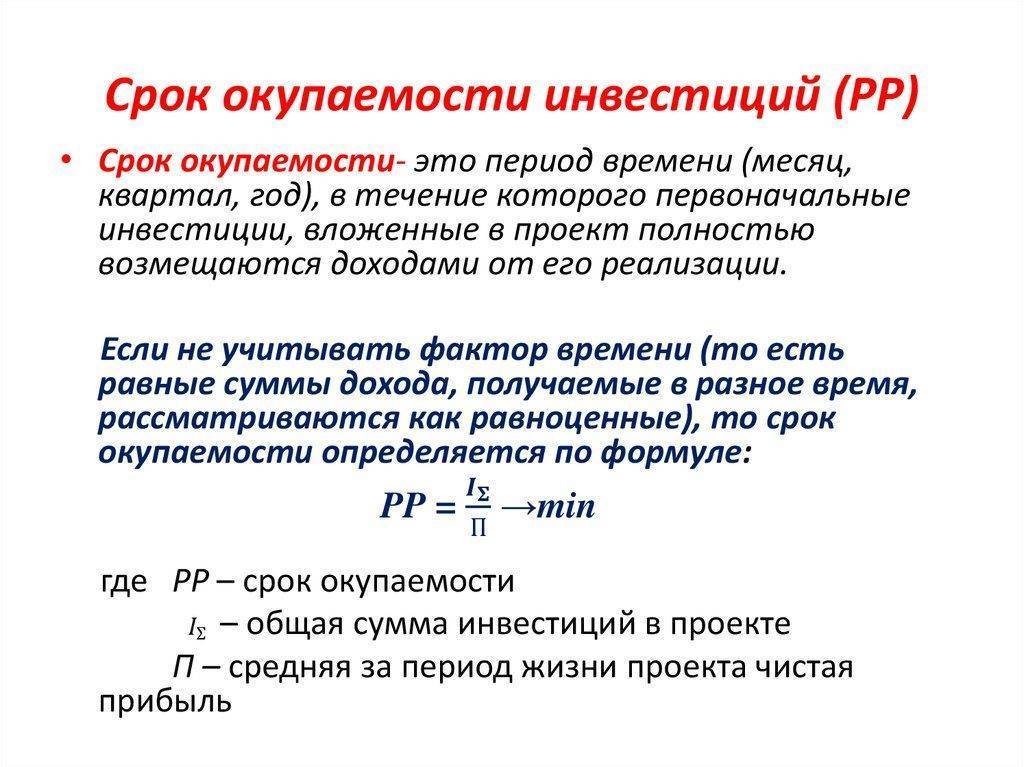

Прежде, чем вкладывать капитал, инвестор хочет знать, когда он вернет свои деньги и начнет получать чистый доход. Срок окупаемости является базовым показателем: он оценивает, насколько целесообразно инвестировать в конкретном случае.

Период окупаемости для инвестиций — это отрезок времени от стартовых вложений в бизнес и до срока, когда полученная прибыль сравняется с суммой вложений. Этот момент наступает, когда достигают равенства две величины:

- дисконтированная чистая прибыль;

- суммарный инвестиционный фонд.

Если рассчитать показатель окупаемости проекта, можно ответить на главный вопрос — а стоит ли вообще вкладываться в проект?

Обратите внимание! Показатель рассматривают в процессе знакомства с концепцией идеи и рассмотрении бизнес-плана проекта. При этом срок окупаемости как величина не является отправной точкой в принятии окончательного решения об инвестировании

Его не принимают как руководство к действию, но учитывают в процессе принятия решения.

Инвесторы принимают предложения, в которых время возврата капитала не превышает срок, на который они рассчитывают.

Когда человек знает сроки окупаемости проекта, он адекватно оценивает потенциальные финансовые риски.

Чем ближе момент, когда деньги вернуться владельцу, тем ниже негативный эффект от инвестиций

Важно понимать, что этот показатель является субъективной величиной и не может использоваться как индикатор рисков. . Период окупаемости инвестиций в проект — фактор, который поможет понять целесообразность вложений на фоне неустойчивой экономической ситуации, политической, и социальной обстановки

При этом он не может быть на 100% объективным по следующим причинам:

Период окупаемости инвестиций в проект — фактор, который поможет понять целесообразность вложений на фоне неустойчивой экономической ситуации, политической, и социальной обстановки. При этом он не может быть на 100% объективным по следующим причинам:

- все факторы риска предугадать и учесть невозможно;

- в процессе реализации проекта могут возникнуть форс-мажорные обстоятельства, технологические простои. Это увеличит планируемые сроки окупаемости;

- при расчете показателя окупаемости учитываются плановые вложения в проект. В процессе его реализации возможны дополнительные денежные вливания.

Расчет нормы доходности

Расчет внутреннего стандарта прибыльности капиталовложений позволяет определить коэффициент, при котором затраты инвестора полностью окупаются. С экономической точки зрения, у показателя сразу несколько смыслов, каждый из которых представляет большое значение для инвестора. Так, этот параметр отражает максимальный размер доходов, связанных с проектом, в развитие которого вкладываются деньги.

В случае если бизнес развивается с использованием кредитных денежных средств, рассматриваемый параметр отражает предельно допустимую процентную ставку, по которой можно взять кредит и успешно возместить его за оптимальный срок. Инвестиционный проект считается перспективным в том случае, если этот показатель больше, чем средняя стоимость капитала в том секторе рынка, в котором бизнес-проект осуществляет работу.

Практика показывает, что динамические методы, основанные на дисконтировании, более точные по сравнению с другими способами, поэтому пользуются наибольшей востребованностью среди крупных инвесторов. Прежде всего, используются способы расчета чистой стоимости инвестиций, подсчета внутренней нормы прибыли, расчета индекса доходности, а также метод аннуитета. Рекомендуется использовать их в самую первую очередь.

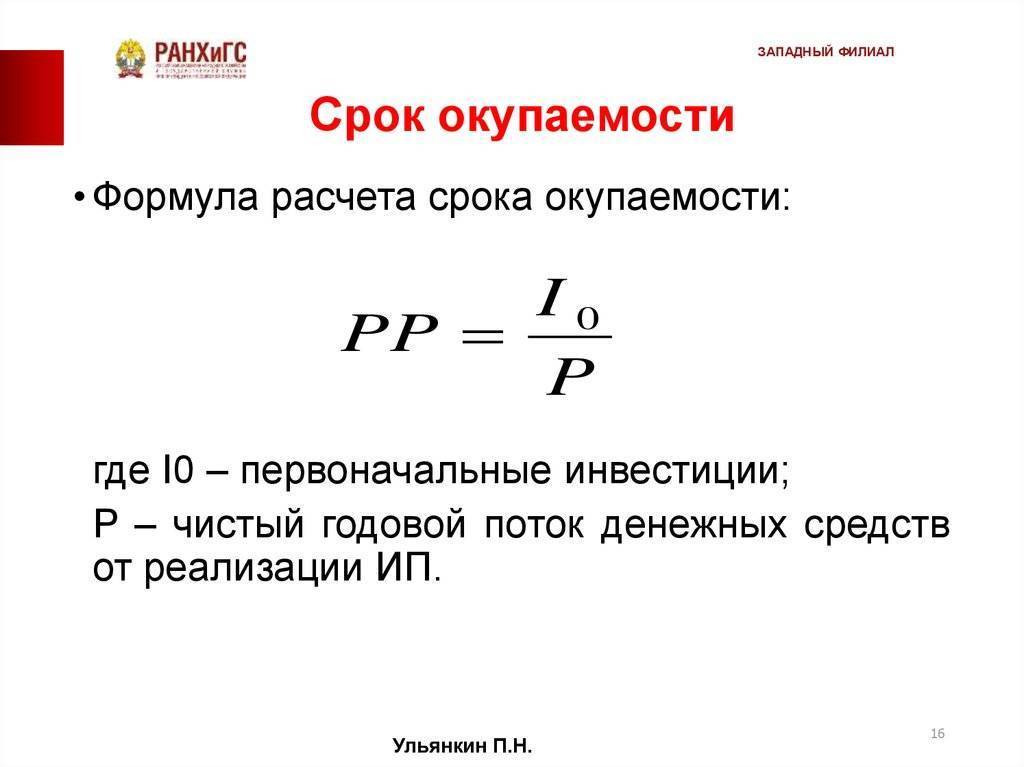

Формула и алгоритм расчета

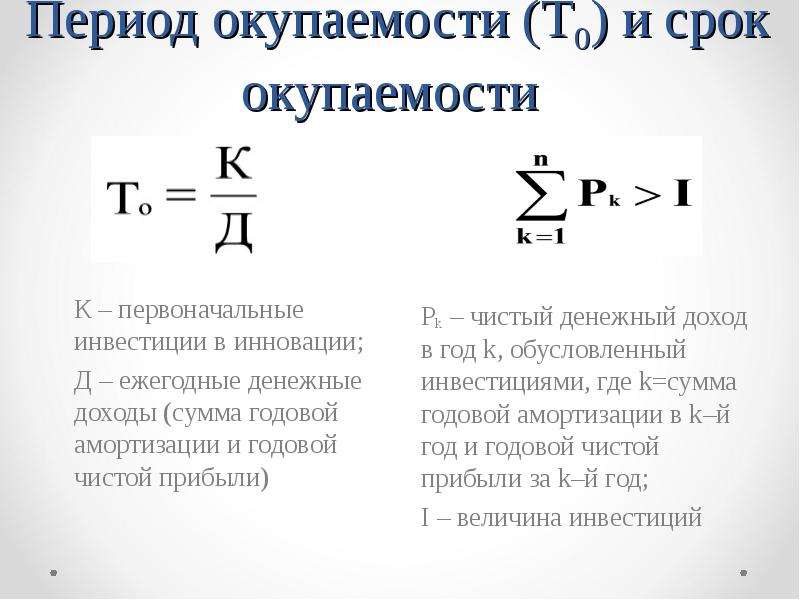

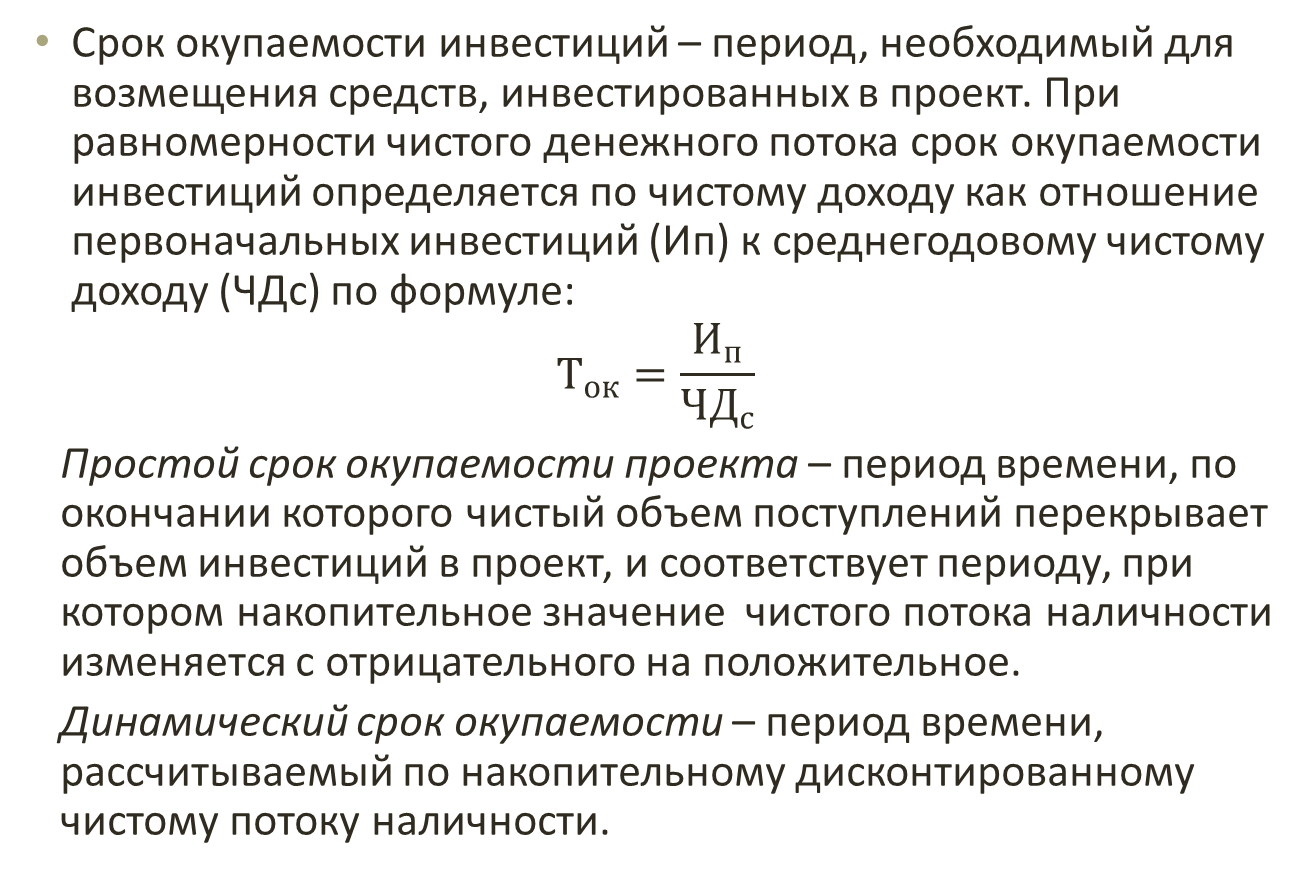

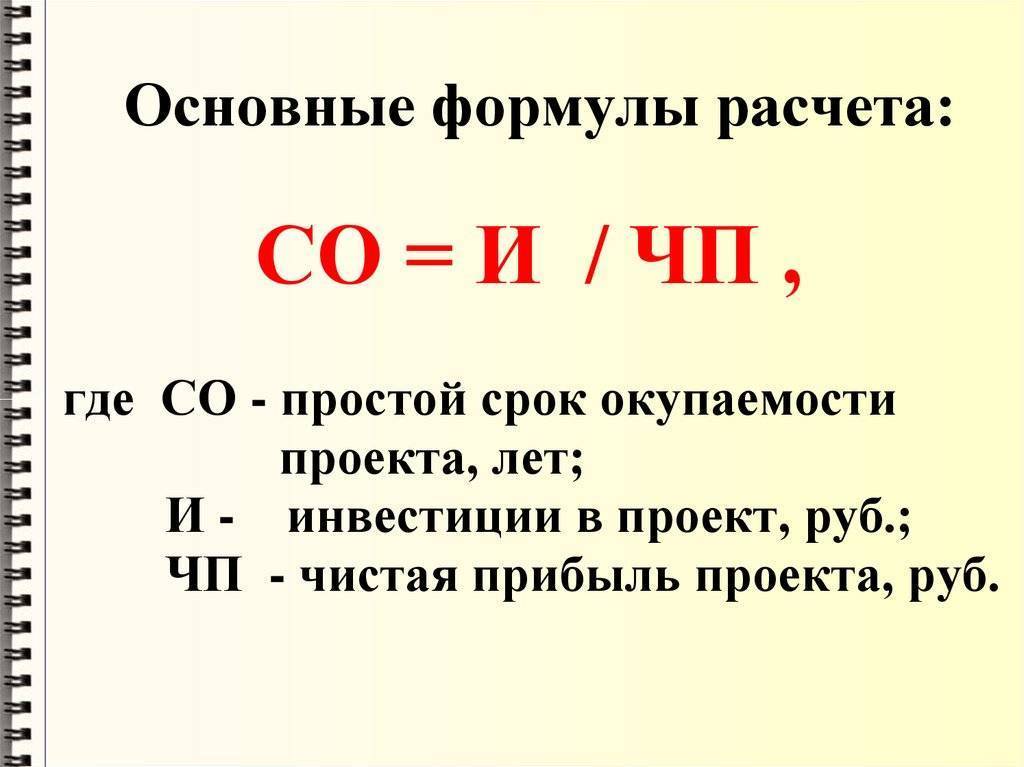

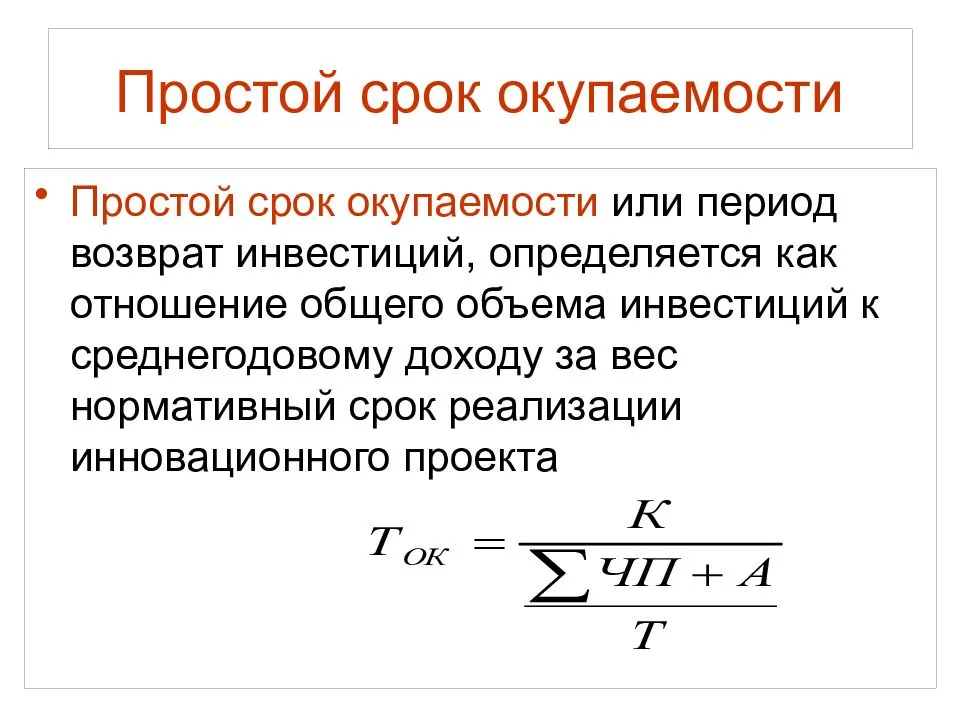

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.