Особенности страхования в Российской Федерации

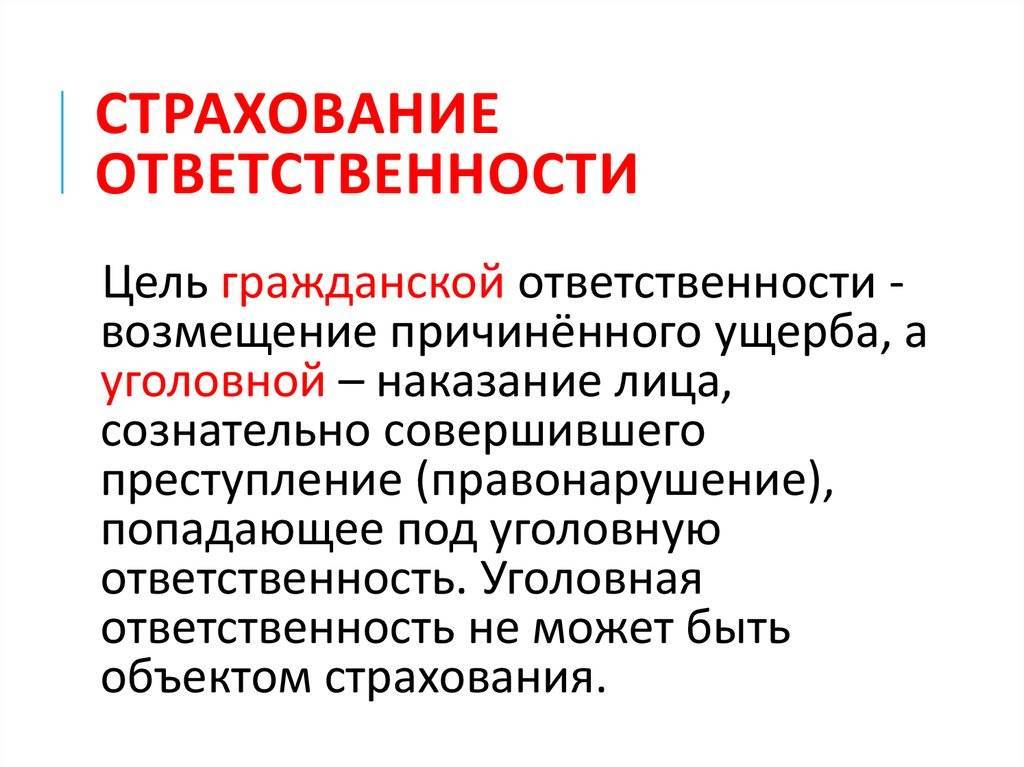

По договору страхования нельзя застраховать риски или действия, которые нарушают действующее законодательство России. Правильно оформленная страховка в одночасье не снимает с вас ответственности за нанесенный третьим лицам или их имуществу ущерб. С финансовой точки зрения потерпевший получит денежную компенсацию, но если в случившемся будет ваша явная вина, то есть риск возбуждения уголовной или административной ответственности.

Бывают ситуации, когда человека признают недееспособным: травмы, инвалидность, серьезное заболевание, паралич, инсульт и пр. В таком случае, конечно же, человеку назначается попечитель, а все страховые обязательства по имуществу переходят на него. Что касается темы этой статьи, т. е. страхования гражданской ответственности, то договор прекращает свое действие с момента признания клиента недееспособным.

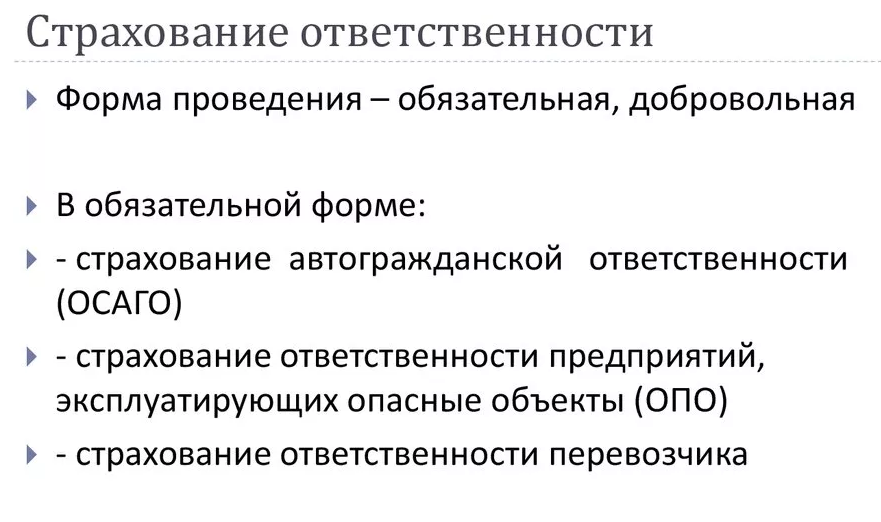

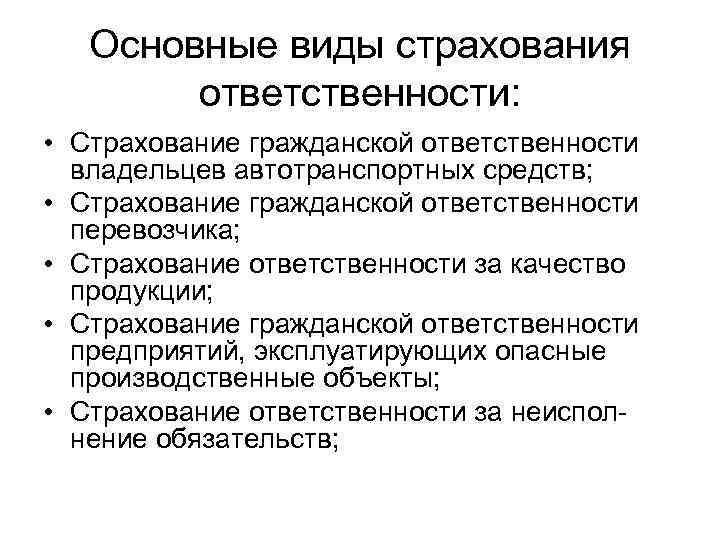

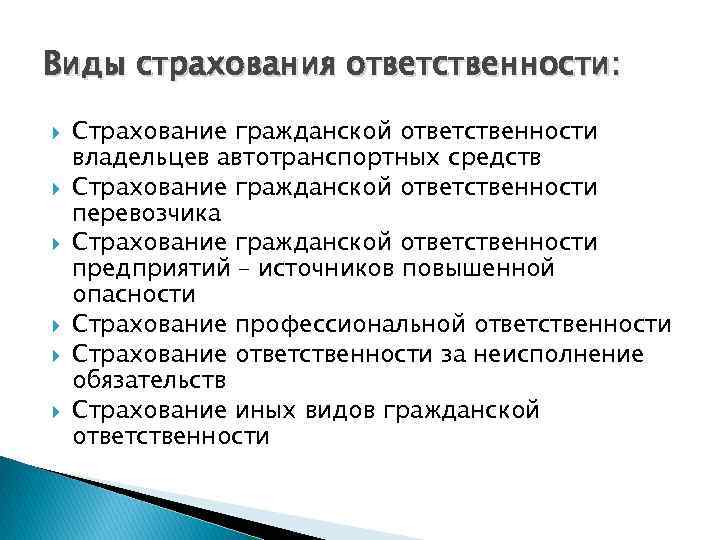

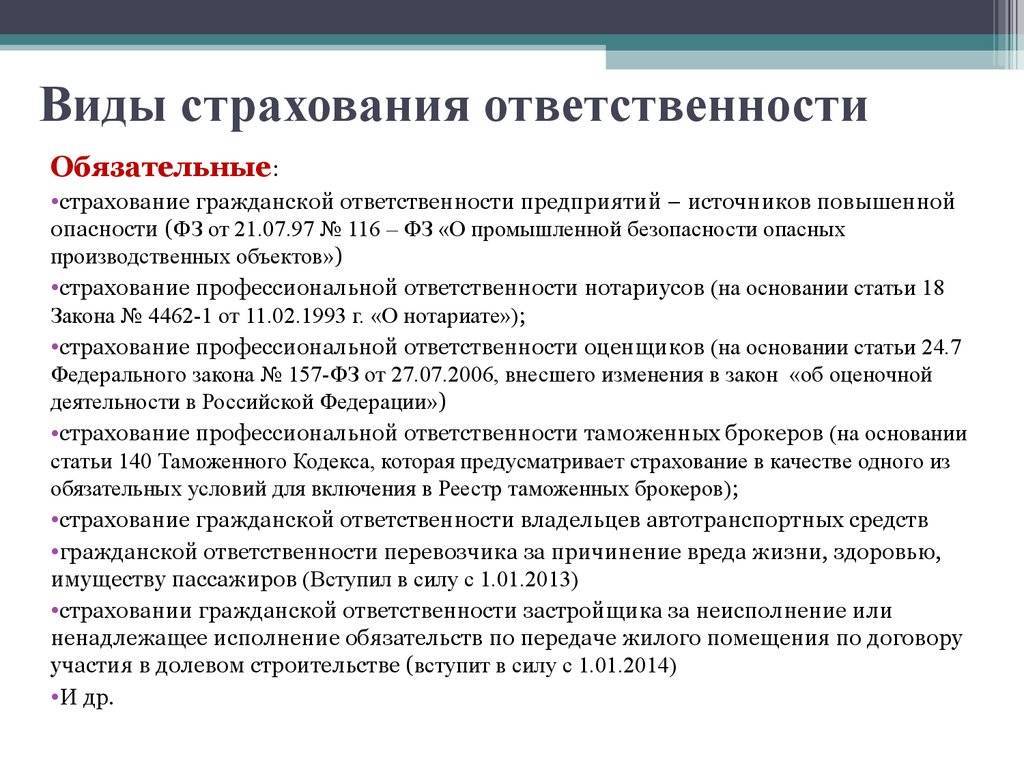

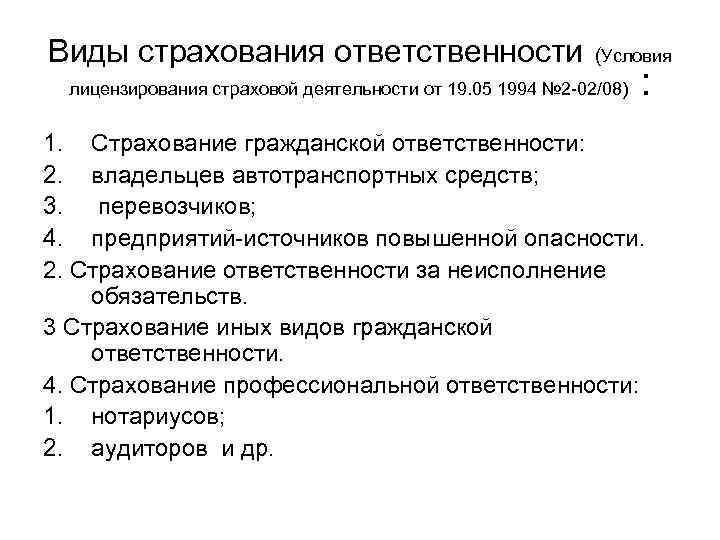

Страхование гражданской ответственности предприятий

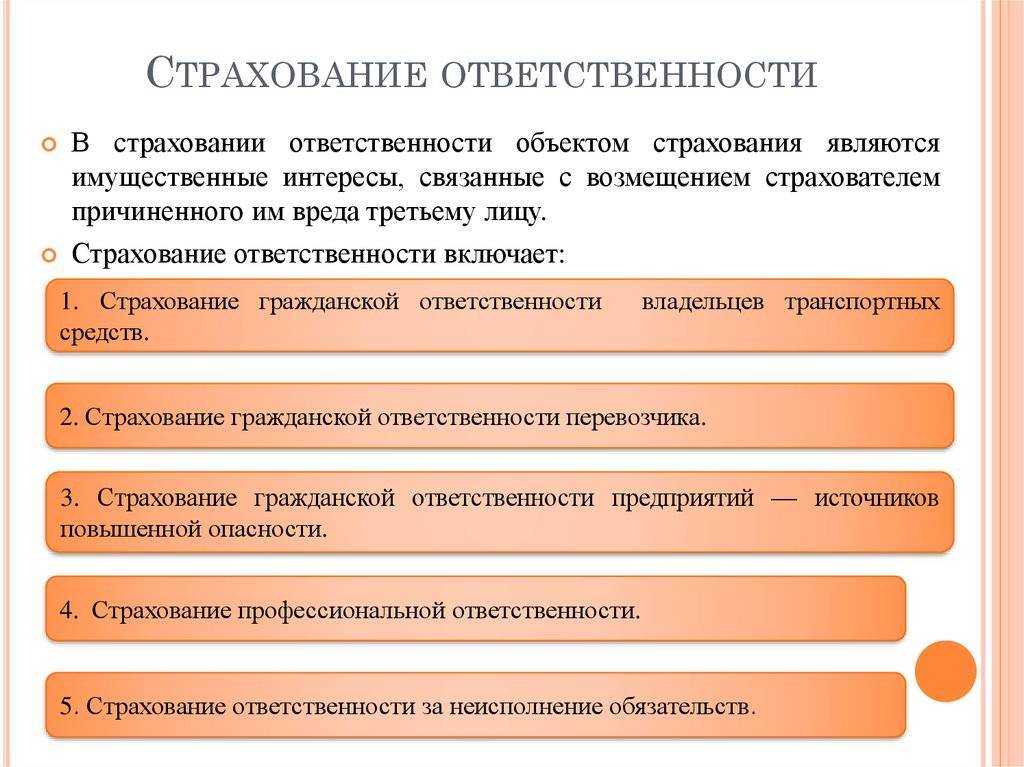

В страховании гражданской ответственности предприятий объектом страхования выступает обязательство по возмещению вреда (ущерба), причиненного третьим лицам собственниками предприятий и их работниками. Застрахованным лицом выступает лицо (субъект гражданской ответственности), которое ответственно за предприятие.

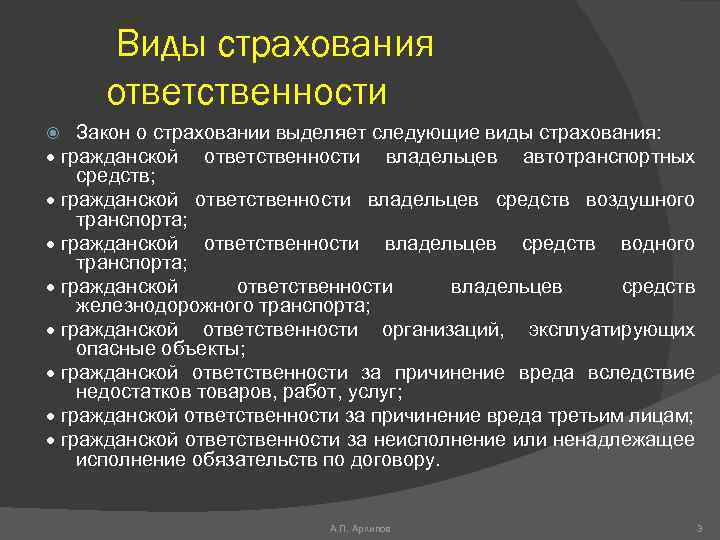

Страхование гражданской ответственности предприятий имеет несколько видов, например:

- страхование гражданской ответственности производителей медикаментов;

- страхование ответственности за загрязнение окружающей среды;

- страхование расходов по отзыву продукции;

- страхование гражданской ответственности за ущерб водам;

- страхование гражданской ответственности от радиоактивного риска.

В данных видах страхования страховщик берет на себя ответственность по выполнению задач, связанных с гражданской ответственностью предприятия, а именно:

- установление факта наступления страхового события по гражданской ответственности предприятия;

- выплата страхового возмещения пострадавшей стороне;

- отказ в возмещении при необоснованных претензиях;

- предоставление правовой защиты застрахованному лицу, непосредственное участие в судебных слушаниях по заявленным претензиям.

Тарифные ставки на страхование гражданской ответственности предприятий рассчитываются с учетом важных производственных показателей, которые страхователь предоставляет страховщику по специальной законодательно утвержденной форме. В ней указывается: численность персонала, годовой фонд заработной платы, тип предприятия, годовая сумма оборота предприятия, форма собственности и прочее.

Что понимается под гражданской ответственностью и зачем её страховать

Страхование затрагивает многие сферы жизнедеятельности. Можно защитить жильё, автомобиль, здоровье и даже части тела. При наступлении указанного в полисе случая застраховавший, к примеру, свою недвижимость, получит сумму компенсации.

Однако, область страхования развивается и постоянно появляются новые направления. Сегодня существует возможность защитить не только свои интересы, но и чужие.

Казалось бы, зачем это нужно? Однако, данная сфера страхования весьма распространена и даже имеет обязательные виды, которые оговорены в законодательстве.

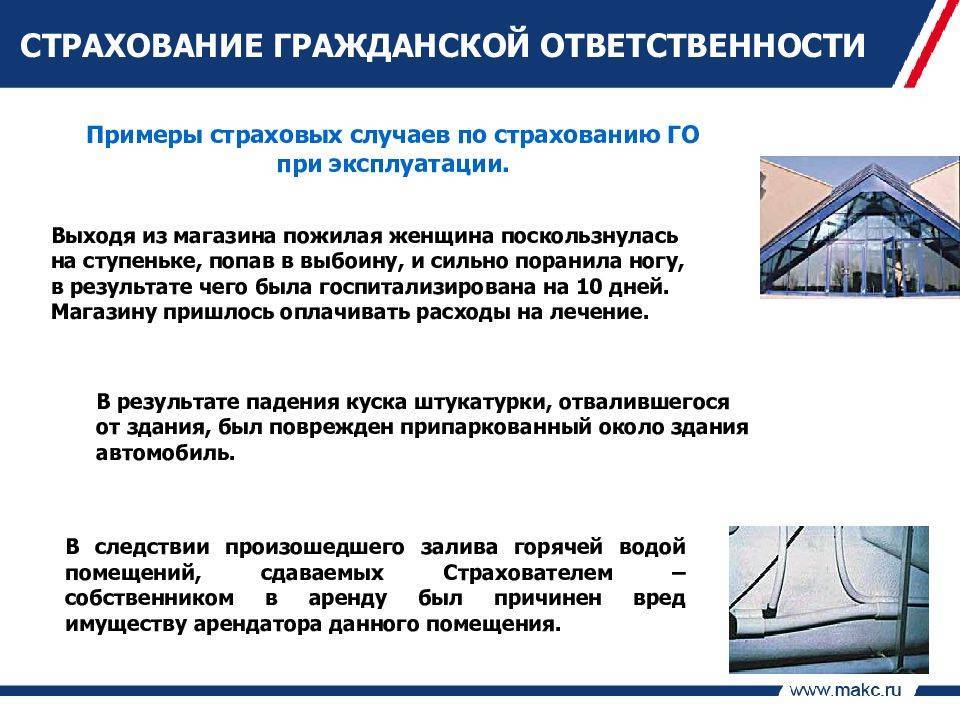

Наиболее распространённый вариант – страхование соседей от возможных неудобств с вашей стороны. К примеру, в квартире жильцов произошёл потоп, и вода попала к тем, кто живёт этажом ниже. При отсутствии страхового полиса, придётся осуществлять ремонт за свой счёт. Если же он есть, то ущерб возместит страховая компания.

Ежедневно на дорогах происходит множество ДТП, и потому государство обязывает всех владельцев транспортных средств оформлять полис ОСАГО. Он позволяет застраховать ответственность перед другими участниками дорожного движения.

Страхование гражданской ответственности – это удобный инструмент защитить собственный карман от непомерных трат. В некоторых случаях стоимость ущерба может сильно ударить по семейному бюджету, а небольшой платёж в страховую компанию на ежегодной основе может исправить положение в лучшую сторону.

Страхование гражданской ответственности осуществляется как физическими лицами, так и юридическими. При этом объёмы выплат во втором случае часто более существенные.

Типы

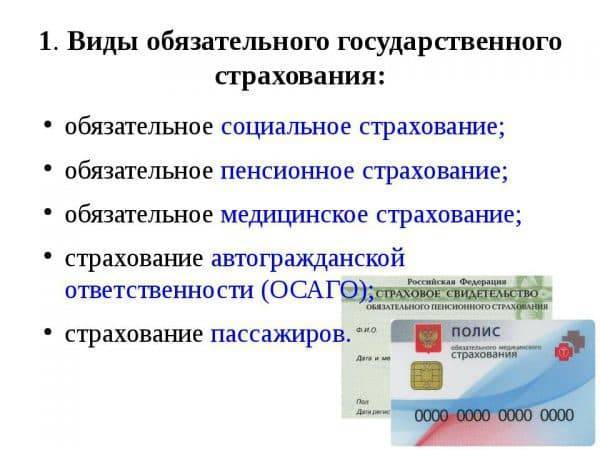

Главная цель страховой защиты – минимизация финансовых последствий при наступлении определенных событий, которые законодательно трактуются как страховые случаи. На данный момент выделяется два типа страховых услуг – добровольные и обязательные. За реализацию обязательного отвечает государство, при этом программы обязательного страхования защищают не общественные, а гражданские интересы. Виды:

- пенсионное, медицинское, пр.;

- военнослужащих;

- ответственности перевозчиков;

- депозитных (банковских) вкладов.

К обязательным относится как раз страхование гражданской ответственности опасных объектов, которое подробнее описано в этом материале.

Самостоятельно оформляется только медицинский полис и ОСАГО, остальные страховки создаются автоматически, и отказаться от них нельзя.

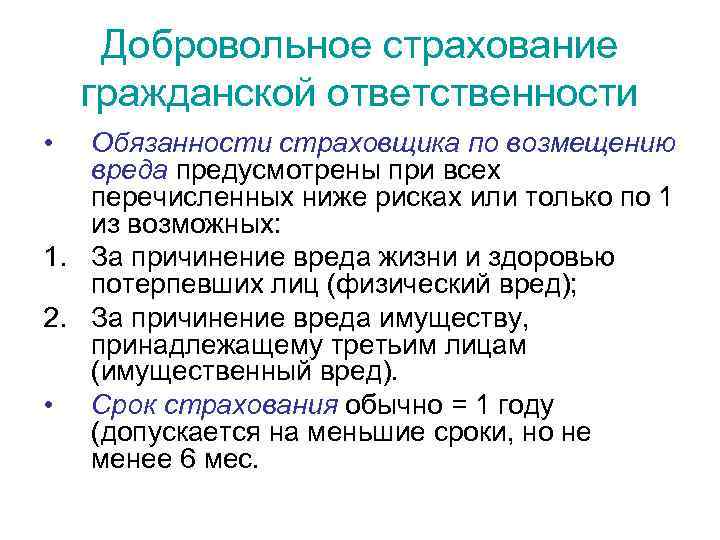

Полисы добровольного страхования оформляются по личной инициативе страхователя. Срок действия указывается в договоре, при необходимости защиту можно сделать непрерывной. Размеры, частота взносов зависят от выбранной программы. Виды добровольного страхования:

- жизни и здоровья;

- накопительное (инвестиционное);

- туристическое;

- медицинское ДМС;

- недвижимости и транспортных средств.

Также читайте про полис гражданской ответственности перед третьими лицами – что включает страховка перед соседями описано тут.

ТОП-7 компаний для страхования гражданской ответственности

Выбор страховой компании во многом определяет порядок дальнейших выплат. Это важный критерий, по которому судят о надёжности страховой фирмы.

Если ожидание компенсации затягивается на несколько недель, а то и месяцев, то на этом взаимоотношения страховщика и клиента часто заканчиваются.

Мы рассмотрим ТОП-7 страховых компаний, имеющих высокие рейтинги надёжности, а также большой опыт работы и сеть представительств по всей стране.

К таким относятся:

- Ресо-Гарантия. Действует с 1991 года, имеет лицензию на осуществление 100 видов страхования. В России расположено 850 филиалов, представительства имеются и в ближнем зарубежье. Здесь можно застраховать ответственность перед соседями, участниками дорожного движения и другими лицами;

- АльфаСтрахование. Существует уже более 20 лет. За это время у компании появилось 270 филиалов. Группа входит в большой холдинг, имеющий банковскую организацию, сеть крупных супермаркетов, несколько операторов сети и прочих компаний;

- Росгосстрах. Предлагает широчайший выбор страховых продуктов, связанных с гражданской ответственностью. Одна из первых страховых фирм, которая и по сей день не снижает обороты;

- Уралсиб Страхование. Услуги по страхованию компания начала оказывать с 1993 года. Страховщик постоянно реализует различные социальные проекты;

- Газпромбанк. Страховая компания входит в группу, объединяющую большое число машиностроительных, нефтехимических заводов. Это является важным фактором, подтверждающим финансовую состоятельность страховщика;

- Согаз. Компания функционирует с 1993 года и является одним из лидеров среди страхования физических лиц. Разветвлённая сетка страховых услуг для организаций также завоевала своих постоянных клиентов;

- ВТБ Страхование. Компания предлагает страховые услуги с 2000 года. За это время количество клиентов страховщика увеличилось в несколько раз, а объёмы страховых взносов превысили 60 млрд. рублей.

Классификация

- воздушных судов;

- кораблей, яхт, катеров и иных плавучих средств;

- железнодорожного транспорта.

Кроме того, норма содержит упоминания о защите от рисков при эксплуатации опасных объектов (например, промышленных комплексов).

К добровольным видам относится страхование рисков по хозяйственным договорам. Представители бизнеса могут приобретать полис в рамках контракта. Такое решение часто принимают при получении крупных заказов, подписании внешнеторговых сделок, участии в государственных проектах. Некоторые страховые компании предлагают программы комплексной защиты. Договором определяют условия выплат и лимит возмещения. Воспользоваться таким полисом коммерсант вправе при предъявлении претензий любым контрагентом.

Виды страховки гражданской ответственности

Каждый вид страхования имеет свои особенности в части размера страховых возмещений пострадавшей стороне, величины страховой премии для страхователя. Неизменным остается объект страхования – имущественные потери страхователя. Какое наказание полагается за езду без страховки узнайте тут.

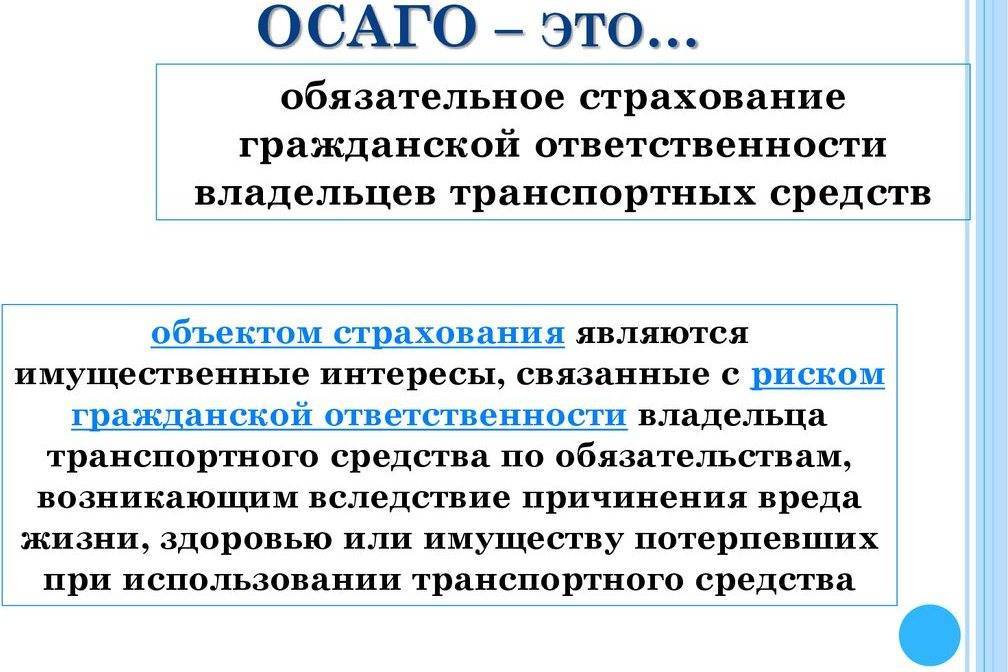

Страхование ответственности владельцев транспортных средств

Согласно ФЗ подлежат страхованию все виды транспортных средств, за исключением:

- имеющих скорость движения до 20 км/час;

- на гусеничном, санном ходу;

- мотоколясок;

- скутеров, велосипедов, инвалидных колясок;

- имеющих отношение к ВС РФ, за исключением автобусов, грузовых автомобилей для перевозки обслуживающего персонала и выполнения хозяйственных нужд;

- зарегистрированных на территории других государств;

- прицепов, принадлежащие гражданам.

На видео – больше информации о страховании по ОСАГО:

https://youtube.com/watch?v=4uRUP2P5IX0

Компенсация касается вреда, причиненного имуществу и здоровью пострадавшей стороны. Читайте про обязательное страхование пассажиров.

Под материальными потерями понимается:

- полное разрушение;

- повреждение;

- убытки (денежные средства).

Физический ущерб оценивается как:

- нарушение трудоспособности;

- функциональности организма;

- смертельный исход.

Размер компенсации при причинении вреда здоровью определяется, исходя из затрат на его восстановление или денежного возмещения родственникам погибшего, если он являлся кормильцем. Про пенсию по потере кормильца жене умершего расскажет эта ссылка.

На видео – информация о нарушении трудоспособности:

Получить возмещение из-за страдания можно через суд.

По закону страхователем, а значит и виновником, может быть непосредственный участник аварийной ситуации и собственник транспортного средства, несущий ответственность за своих работников. Про страхование ответственности экспедитора читайте здесь.

Срок действия договора – от 3 до 12 месяцев.

Размер тарифов и коэффициенты устанавливает Центробанк РФ

Максимальная страховая компенсация при получении травм, вызвавших временную нетрудоспособность, инвалидность или летальный исход, – 500 тыс. руб. Выплаты по материальному ущербу не могут превышать 400 тыс. руб. Дополнительное добровольное страхование дает возможность избежать издержек при суммах возмещения, превышающих соглашение по ОСАГО.

В случае смерти застрахованного лица право на компенсацию переходит к его наследникам. Сумма в 500 тыс. руб. выплачивается: 25тыс. руб. – на погребение, 475 тыс. руб. – родственникам.

Помимо заявления, паспорта, полиса и водительского удостоверения должны быть в наличии подтверждающие свидетельства случившегося происшествия:

- протоколы обследования органами ГИБДД, МВД;

- акт экспертизы, в котором указана стоимость восстановления транспортного средства;

- свидетельские показания;

- данные независимого технического контроля дорожного движения;

- копии страховок по ОСАГО пострадавших сторон.

В случае, если нет травм и участники ДТП подписали протокол, в котором обговорили виды повреждений и сумму на их ремонт, то страховщик возмещает их по упрощенной процедуре. Компенсация при этом не должна превышать 50 тыс. руб. (для Москвы, С-Петербурга, Московской и Ленинградской областей – 400 тыс. руб.). Про страхование титула при покупке квартиры расскажет этот материал.

Гарантийный срок восстановления поврежденного транспортного средства – до 6 месяцев, при необходимости окраски кузова – до 12 месяцев.

Возмещение в виде денежной компенсации происходит в том случае, если:

- автомобиль не подлежит восстановлению из-за полного разрушения;

- пострадавший погиб во время ДТП;

- предусмотрено условиями договора при тяжелых последствиях для здоровья;

- потерпевшая сторона – инвалид;

- виновник не согласен доплачивать за ремонт на СТО.

Замена восстановительного ремонта страховыми перечислениями применяется, если страховая компания уличена (не менее 2 раз) в злоупотреблении с выполнением договорных обязательств.

Выбираем компанию

Не стоит обращаться в первое попавшееся учреждение, не разобравшись в особенностях работы как следует. И не стоит думать, что все страховщики работают одинаково. Наоборот, у каждой фирмы свои отличительные черты, как положительные, так и отрицательные.

При выборе рекомендуется присмотреться к следующим нюансам:

- Сколько всего клиентов.

- Ассортимент услуг по страхованию.

- Разветвлённая филиальная сеть.

- Рейтинг по оценкам независимых агентств.

- Финансовая устойчивость. Она обычно зависит от размеров уставного капитала.

- Опыт. Лучше обращаться в компании, которые работают достаточно давно.

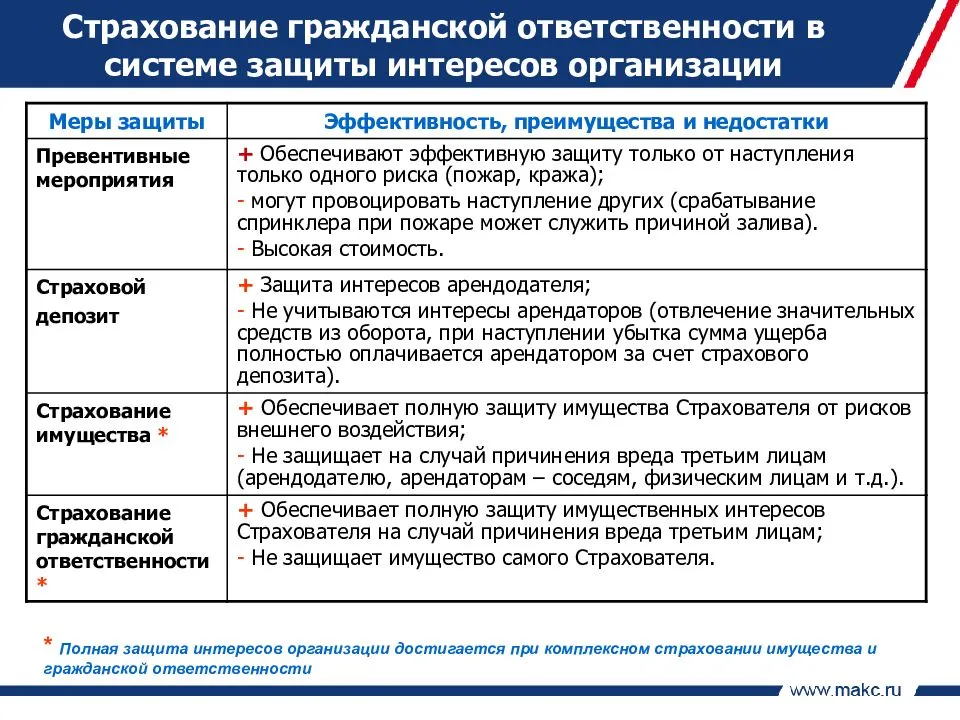

Общие сведения

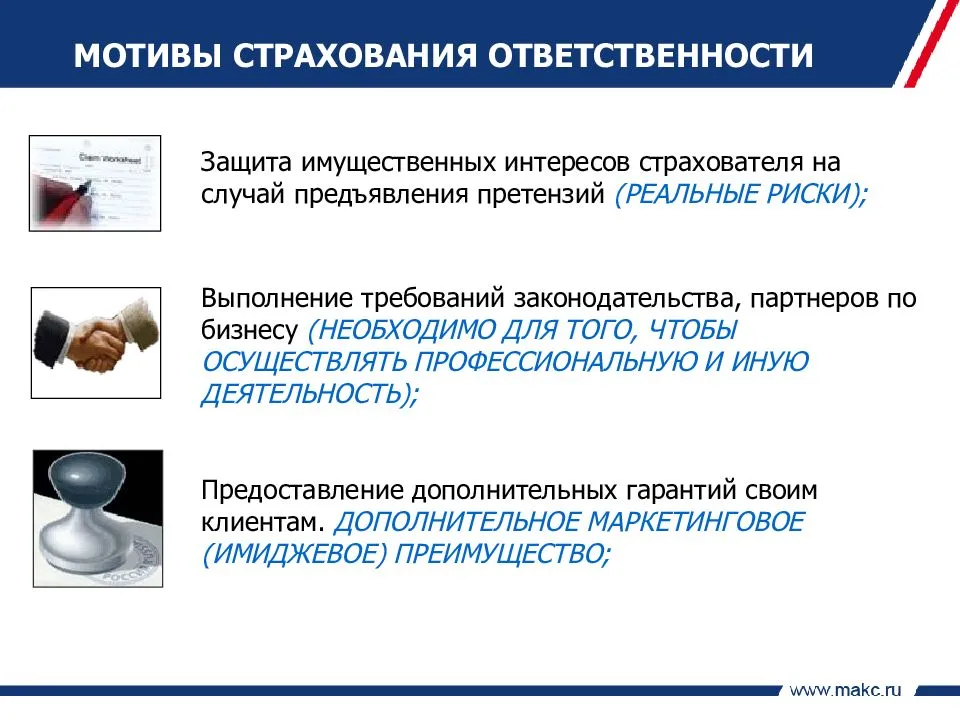

Тогда нам необходимо будет выплачивать компенсацию за причиненный ущерб из своих сбережений. Но если заранее застраховать свою гражданскую ответственность, то выплачивать деньги и покрывать убытки будет уже страховая компания.

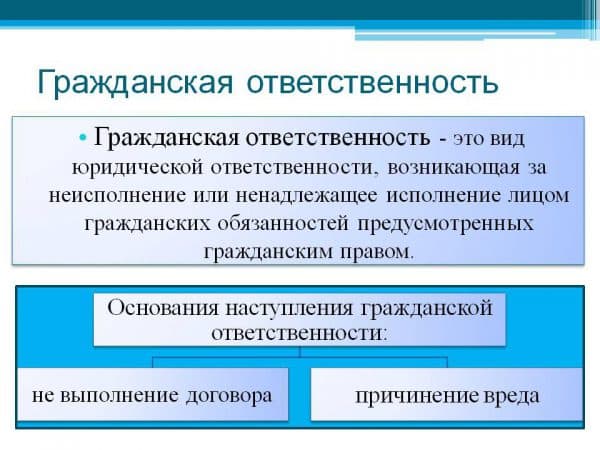

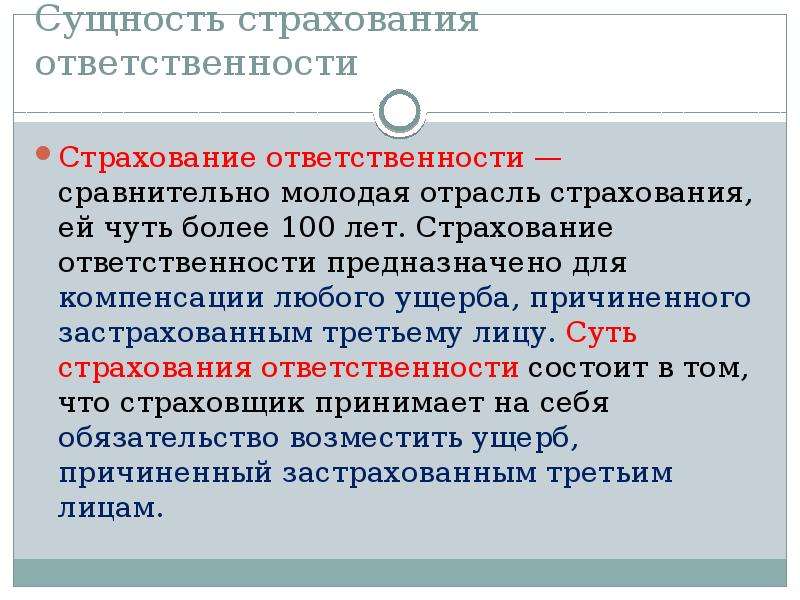

Страхование гражданской ответственности это целое самостоятельное направление в страховании. Здесь объектом страхования будет выступать ответственность застрахованного лица за возможный причиненный ущерб имуществу, здоровью или жизни третьего лица. Естественно, что такое страхование гражданской ответственности не защищает от административных и уголовных наказаний, предусмотренных за причинение вреда здоровью, жизни и имуществу других людей. Но спасти от необходимости оплачивать ремонт в соседних квартирах, если в вашей прорвало трубу, вполне может или позволит покрыть расходы на восстановление чужой машины в ДТП, виновником которой вы стали, но за создание аварийной ситуации ответить все равно придется.

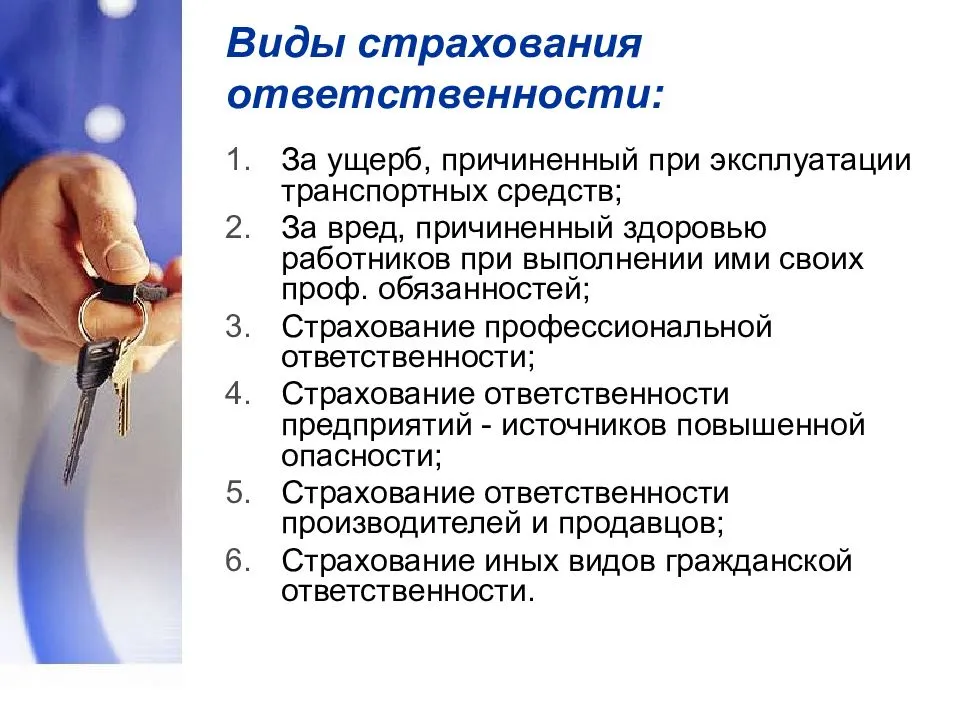

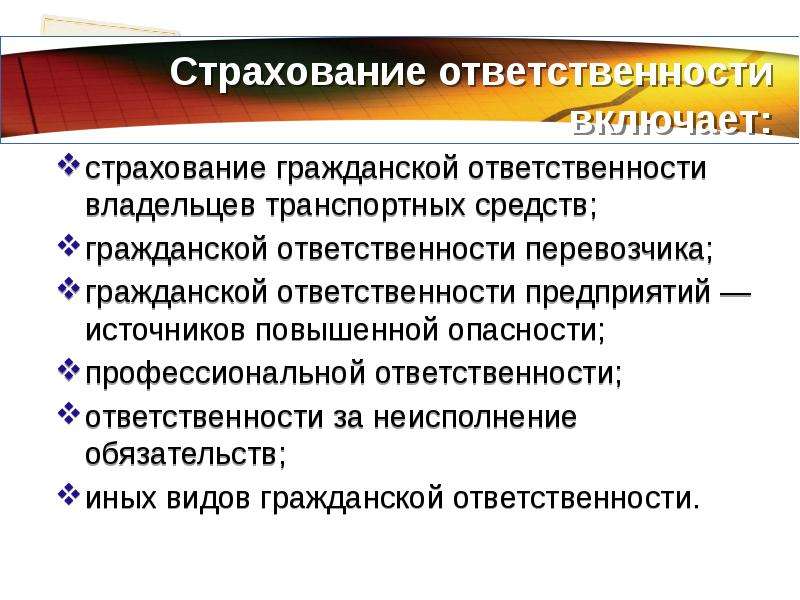

Страхование гражданской ответственности распространяется на следующие виды ущерба:

- Вред материальному имуществу – ремонт, восстановление, другие сопутствующие расходы,

- Личный ущерб – лечение, уход, реабилитация,

- Вред окружающей среде от промышленной или производственной деятельности,

- Моральный ущерб.

Особенно актуально приобретение страхового полиса гражданской ответственности для владельцев автомобилей, бизнесменов, собственников квартир. Страховка сбережет не только ваши деньги, но и ваши нервные клетки в случае форс-мажорной ситуации.

О страховке стоит подумать жителям многоквартирных домов, особенно там, где давно не проводилась замена сантехники и коммуникаций, так как риски возникновения аварии или утечки воды повышаются в несколько раз.

Стоимость и размер компенсации

Накопления страховой организации используются для выплаты компенсаций клиентам при наступлении страхового случая. Размер компенсация калькулируется индивидуального в каждой отдельной ситуации. Он зависит от оценочной стоимости объекта и прописанных в договоре условий.

Если условие отношения суммы страхования и стоимости объекта не соблюдается, выплату могут признать недействительной. Проведение анализа должно проводиться специалистами по оценке стоимости страховой. На основании их заключений можно будет корректно просчитать размер выплаты. Сегодня каждый страховщик предлагает подобные услуги. Чем от большего количества рисков вы защититесь, тем дороже будет страховая пошлина. Ниже рассмотрим топ-3 предложения на страховом рынке состоянием на 2021 год.

| Организация | Сумма обязательного платежа / макс размер компенсации | Доступные риски | ||

| 100 тыс. руб. | 300 тыс. руб. | 500 тыс. руб. | ||

| «Альфа-Страхование» | 750 руб. | – | 3000 руб. | Пожар, ущерб от несущих конструкций, потом, короткое замыкание |

| «Ресо-Гарантия» | 900 руб. | 2100 руб. | 3000 руб. | Пожар, короткое замыкание |

| «Ингосстрах» | – | 2100 руб. | 3000 руб. | Пожар, потоп |

Стоимость полисов, приведенная в таблица, калькулирована на необходимый минимум рисков в договоре. Соответственно, расширенный вариант договора обойдется в куда более круглую сумму. Порой сумма компенсации за ущерб становится существенной, поэтому помощь страховой компании в денежной компенсации точно не будет лишней. Разумно продумать всевозможные риски на этапе заключения договора.

Понятие страхования гражданско-правовой ответственности

Страхование могут рассмотреть с нескольких точек зрения: с экономической, социальной и юридической.

Как экономическая категория страхование представляется собой систему экономических отношений, которые включают совокупность форм и методов формирования целевых фонда денежных средств и их использованию на возмещение ущерба при наступления страхового.

Экономическая категория страхования имеет присущие только ей функции. Среди них можно выделить следующие:

1. Формировать специализированный страховой фонда денежных средств;

2. Возмещать ущерб;

3. Предупреждать и минимизировать ущерб.

Сроки страхования и ответственности по договору страхования

При необходимости, договор страхования может быть заключен на срок действия одного проекта. Если же речь идёт о страховании ответственности архитектурного бюро, страховой полис приобретается на длительное время. Договор может заключаться на любой срок дольше, чем 1 месяц.

Если уже после заключения договора установлено, что страхователь предоставил заведомо ложную информацию, касающуюся объекта страхования и возможных рисков, страховщик имеет право признать договор недействительным. Договор в большинстве случаев вступает в силу после уплаты первого страхового взноса.

Что собой представляет страхование гражданской ответственности?

Многие думают исключительно о том, чтобы максимально защитить себя и личное имущество. Но ситуации бывают кардинально иными. Нередко бывает так, что ущерб наносится другой семье, имуществу или же здоровью. И в такой ситуации возникают финансовые обязательства, которые нужно будет исполнять либо добровольно, либо посредством судебного решения в принудительном формате.

Возмещение ущерба нередко становится причиной негативного воздействия на всю семью. Например, семья стала причиной затопления помещения, в котором был сделан высококачественный и дорогостоящий ремонт. Кроме отделки пострадала техника, что спровоцировало формирование невероятно значительной суммы компенсации. Семья не имеет возможности произвести такие выплаты, но решение суда может стать основой формирования такого серьезного обременения.

Страхование гражданской ответственности – это возможность приобрести специализированный полис, объектом страхования по которому будет выступать ответственность клиента за причинение определенных видов вреда собственности, здоровью или же жизни третьих лиц. Другими словами, данный вариант приобретения полиса является неоспоримо важным элементом защиты индивидуальных прав посредством получения необходимых выплат в том случае, если клиент страховой компании оказывается виновником в негативных последствиях.

Например, семья уехала на отдых, и в их помещении во время их отсутствия прорвало трубу. Водой залило соседние квартиры. Убытки сформировались высокие. Если семья имеет полис, то в данном случае, производится оценка ущерба, и все требования, по данной оценке, будет выплачивать страховая компания. Соответственно, на семью не ложатся никакие дополнительные обременения финансового плана.

С другой стороны, такой полис не может стать основой защиты от административной или же уголовной ответственности. Ели вы имеете полис автострахования и стали виновником происшествия, то страховка в данной ситуации выплачивается, но вы, как водитель, все равно несете административную ответственность, которая полисом покрыта не может быть.

Страхование формирует возможность получить выплаты по определенным вариантам ущерба:

- Вред имуществу. Обязательно производится процесс оценки состояния имущества и на основании полученных данных производится расчет стоимости восстановления, а также ремонта, приобретения техники, которая была поломана в результате четко определенного происшествия;

- Вред личного характера, например, при возникновении происшествия на дороге фирмы берет на себя обязательства по выплате средств на лечение потерпевшей стороны, на уход и реабилитационные мероприятия;

- Любой вред, который наносится экологическому состоянию окружающей среды и в результате которого были проявлены определенные негативные факторы воздействия. Как правило, это касается промышленной или же производственной деятельности;

- Ущерб морального характера.

Владельцем полиса может стать любой человек, но его приобретение будет рациональным для владельцев недвижимости, предпринимателей, а также для автовладельцев. Документ в данном случае защищает от многочисленных сложностей, непредвиденных трат, а также является основой сохранения вашего отличного настроения даже в критической ситуации.

Особенности

Страховые компании обязуются возместить:

- Имущественный и физический вред.

Судебные расходы: например уплата ряда пошлин и расходы на адвоката в суде.

Убытки, понесённые на выявление страхового случая, проведение ряда платных независимых экспертиз.

Пострадавшими могут признаваться:

сами заказчики услуг;

другие лица, не являющиеся прямыми заказчиками, но пострадавшие от них;

родственники пострадавших, если нанесён вред жизни или здоровью.

Предъявить претензии можно не с даты проявления небрежности, а с того момента, когда будет выявлен ущерб, нанесённый этой ошибкой.

Срок исковой давности — 15 лет, с момента допущения каких-либо промахов и недочётов и 3 года с момента их обнаружения.

Страхование гражданской ответственности судовладельца

Федеральным законом установлены следующие способы обеспечения исполнения застройщиком обязательств:

– Поручительство банка в порядке, установленном статьей 15.1 Федерального закона;

– Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения участнику долевого строительства по договору в порядке, установленном статьей 15.2 Федерального закона.

Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение им обязательств по передаче жилого помещения по договору может осуществляться путем:

– Участия застройщика в обществе взаимного страхования гражданской ответственности застройщиков, имеющем соответствующую лицензию на осуществление взаимного страхования и созданном исключительно для осуществления указанного вида страхования;

– Заключения договора страхования гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения по договору (далее – договор страхования) со страховой организацией, имеющей лицензию на осуществление этого вида страхования.

Программа страхования ответственности застройщика предполагает следующий алгоритм работы:

– После получения необходимых документов заключается договор об общих условиях страхования по объекту, в Приложение к договору об общих условиях страхования определяется максимальный лимит по всем страховым суммам на объект и страховой тариф.

В рамках установленного лимита и по страховым тарифам подписываются договора страхования ответственности по каждому отдельному договору долевого строительства, договора страхования вступают в силу и считаются заключенными с момента регистрации Договора долевого участия.

– Застройщик обязан ежеквартально, в сроки, предусмотренные Постановлением правительства РФ также предоставлять нам отчетность Застройщика, изменения в Проектную декларацию.

На основании вновь представленной отчетности определяется новый лимит по общей страховой сумме, в сторону увеличения или уменьшения, а также новый страховой тариф (при этом по уже заключенным договорам страхования тариф не изменяется), который также может быть уменьшен, в случае улучшения показателей Застройщика, или увеличен, в случае если показатели были ухудшены.

Для быстрой первичной котировки риска и получения примерного тарифа необходимо знать ответы на следующие вопросы:

1. Сроки строительства;

2. Опыт работы: в годах, в количестве завершенных объектов;

3. Из бухгалтерской отчетности необходим размер (на последнюю отчетную дату): нераспределенной прибыли(убытка), уставного капитала;

4. Количество объектов строящихся на данный момент;

5. Права на землю (собственность или аренда);

6. Этажность, материал стен, этап строительства (начало, либо что-то уже построено);

7. Регион строительства.

Для полноценной оценки тарифа на страхование ответственности застройщика необходимы следующие документы:

1. Заполненное Заявление на страхование;

2. Проектная декларация;

3. Разрешение на строительство;

4. Правоустанавливающие документы на земельный участок;

5. Годовая бухгалтерская отчетность ф.1 и ф.2 за три года и на последнюю отчетную дату;

6. Отчетность Застройщика согласно Постановления Правительства РФ № 645 от 27.10.2005 “О ежеквартальной отчетности Застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства”;

7. Договор ДДУ (либо проект договора ДДУ).

При необходимости страховая компания может запросить иные документы, например договор Генерального подряда, кредитные договоры, договоры займа, расшифровку дебиторской и кредиторской задолженности и т.п.

Особенности и условия договора

Оформленный контракт определяет обязательства сторон с указанием правил сотрудничества и наличия определенных ограничений.

В соответствии с Гражданским правом Российской Федерации все участники правоотношений гражданского типа имеют свободу выбора и установления правил взаимоотношений.

Однако, существует ряд условий, который нужно обсудить на этапе заключения договора:

- Предмет договора – объект страхования в виде имущественного интереса.

- Описание страхового случая и признаки его наступления.

- Страховая сумма и, в случае необходимости, способы ее расчета.

- Срок окончания действия договора.

Если хотя бы один пункт из вышеперечисленных условий будет не согласован между сторонами, то такой контракт суд может признать недействительным, и страхователь будет считаться освобождённым от выполнения обязательств.

Требования законодательства к другим пунктам Договора:

- Все остальные условия контракта должны составляться в соответствии с правилами страхования.

- Если в договоре нарушаются права страхователя, то он может требовать отклонения от основных правил.

- Если при составлении договора в каждом пункте идет ссылка на конкретный раздел правил страхования, то такой документ считается действительным только, если к основному документу прикладывается соответствующее дополнение в виде действующей редакции правил. Отсутствие приложения к договору может внести неясность в правовые отношения сторон по причине постоянного изменения содержимого Правил.

Страхование профессиональной ответственности врачей

Это добровольный тип страховки, но он пользуется большим спросом, его рассмотрим отдельным пунктом. Медицинские работники несут наивысшую ответственность, так как человеческая жизнь несравнима с любыми материальными или финансовыми убытками. При этом к врачам и фармацевтам предъявляются особые требования. Например, имеется целый список условий, при которых страховка не выплачивается:

- несоблюдение санитарно-гигиенических правил;

- нарушение должностных инструкций;

- отказ пациента от медицинской помощи.

Перед оформлением договора следует тщательно изучить, когда компенсация выплачивается и при каких ситуациях пострадавший ее не получит. Халатность, выполнение процедур, которые требуют определенных сертификатов, дипломов, лицензий или совершение предумышленного вреда пациенту не считается страховыми случаями.

Страхование врачей основывается только на небрежности, т. е. когда специалист неудачно использовал свои профессиональные знания и умения, добросовестно и благоразумно выполняя работу.

Правила

Правила страхования устанавливаются каждой страховой компанией свои, но в основном, они типичны для всех:

Правила страхования устанавливаются каждой страховой компанией свои, но в основном, они типичны для всех:

- Общие положения, в которых рассматриваются такие понятия как Страховщик, страхователь, третьи лица; в каких случаях договор считается заключённым; также прописана ответственность страховщика за разглашение конфиденциальных сведений о страхователе, полученных в процессе своей деятельности.

Объект страхования, почти всегда это имущественные интересы.

Страховые случаи, для каждой профессии свои.

Объём страховых выплат, рассчитывается индивидуально, зависит от многих факторов. Здесь также рассматривается способ выплат.

Условия оплаты страховых взносов.

Сам договор страхования, в котором оговаривается срок действия и список документов, предоставляемых обеими сторонами и т.д.

Условия, при которых договор может быть расторгнут.

Права и обязанности сторон, что делать если произошёл страховой случай.

Порядок определения суммы убытков.

Как действовать в случае возникновения споров.

Виды

Рассмотрим основные виды страхования ответственности.

Гражданская ответственность

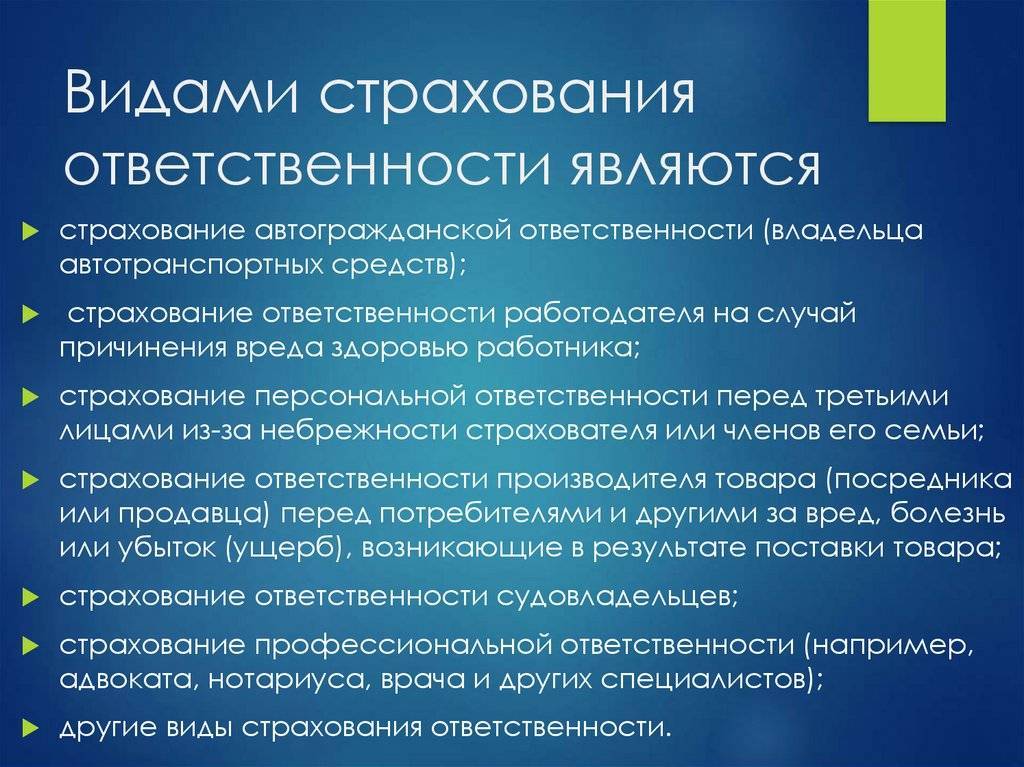

Страховка оформляется в самых разных случаях – от бытовых ситуаций до увлечения и хобби. Основные направления страхования гражданской ответственности:

- ОСАГО – это автогражданка, сюда включается и страховка на мотоцикл;

- ДСАГО – добровольное страхование ответственности для владельцев транспортных средств, дополнительный бонус к «автогражданке»;

- за пожары и заливы – дополнение к договору страхования имущества;

- «Зеленая карта» – обязательное страхование ответственности для выезжающих за пределы страны владельцев транспортных средств;

- для владельцев яхт, катеров – водный аналог «автогражданки»;

- для владельцев оружия – личного, охотничьего, спортивного.

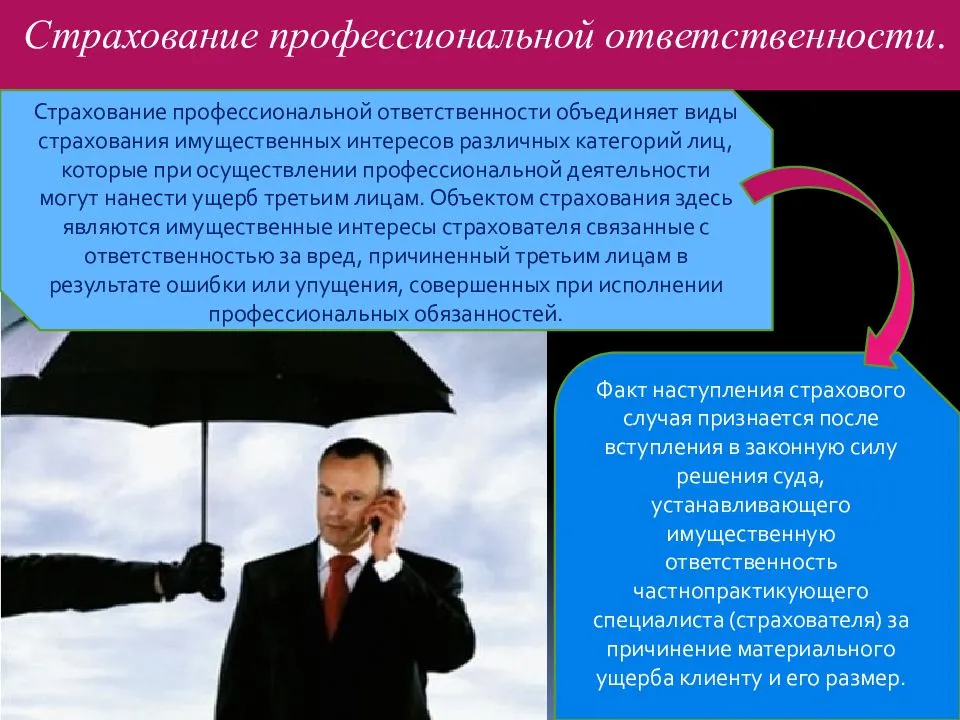

Профессиональная

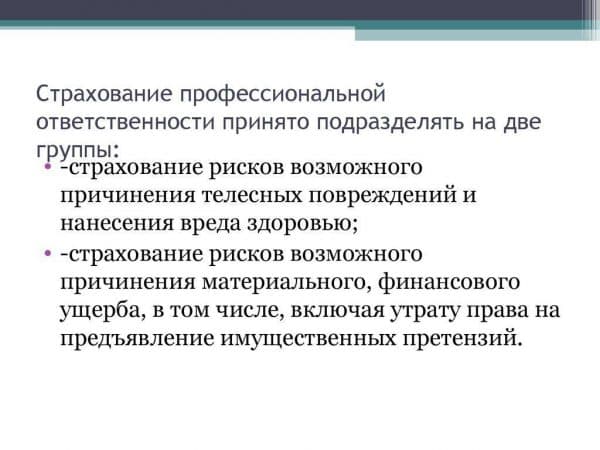

Страхование гражданской ответственности перед третьими лицами гарантирует возмещение убытков организации, вызванных претензиями (в том числе судебными исками) со стороны третьих лиц. Обязательное условие выплаты компенсации – нанесение вреда жизни, здоровью и имуществу, например, в результате выпуска некачественной продукции, предоставления услуг низкого качества.

Примером оформления страховки является страхование ответственности строителей, страхование профессиональной ответственности архитекторов.

Профессиональное страхование затрагивает следующие типы ответственности перед третьими лицами:

- организации (за причиненный пожаром, взрывом, утечкой жидкостей в результате аварий или другими чрезвычайными событиями, возникающими в ходе хозяйственной деятельности, ущерб);

- работодателя (за причиненный работникам в ходе исполнения служебных обязанностей вред);

- товаропроизводителя (за ущерб, нанесенный некачественной, дефектной продукцией);

- ответственность арендатора, организатора мероприятий, нотариуса, аудитора, врача, владельца автостоянки/гаража, гостиничного комплекса, экспедитора, архитектора, проектировщика, адвоката, строителя, таможенного брокера.

Изображение кликабельно

Изображение кликабельно

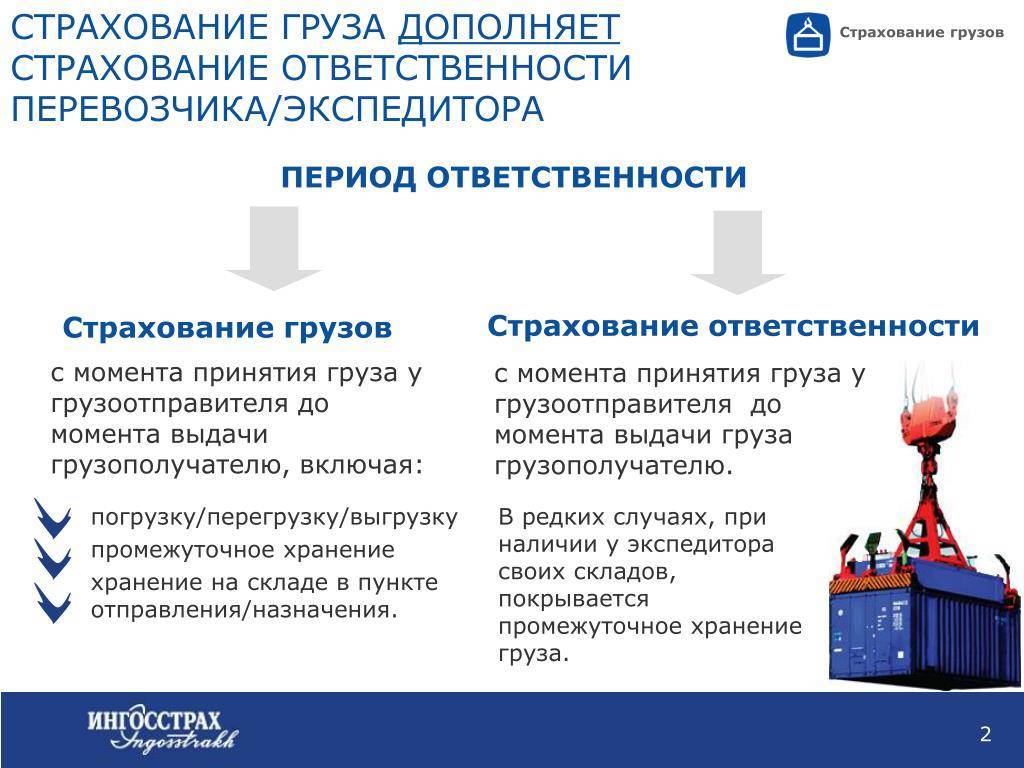

Перевозчика

Страхование ответственности перевозчика относится к категории имущественного страхования. Договор заключается с целью обеспечения достаточного уровня безопасности средств передвижения (судов, самолетов, автомобилей) и грузов, перевозимых в них. Страхованию подлежат принадлежащие юридическим и физическим лицам транспортные средства.

Также читайте про то, что в себя включает страхование ответственности экспедитора в данной статье.

Выплата страховых компенсаций не производится при:

- ликвидации, повреждении груза на случай военных действий;

- атомном взрыве;

- умышленном повреждении товара страхователем;

- не соблюдении условий хранения;

- отправке грузов в поврежденном состоянии;

- обнаружении недостачи при условии внешней целостности упаковки;

- повреждении товара вредителями;

- пр.

Добровольное страхование гражданской ответственности автовладельцев, имущества описаны здесь.

ОПО

Страхование ответственности предприятий, которые являются источниками повышенной опасности, является обязательным. По другому звучит, как страхование опасных объектов.

Оно осуществляется на основании правил проведения обязательного страхования ответственности субъектов хозяйствования соответствующих категорий. В роли страхователей выступают субъекты хозяйствования, владеющие объектами повышенной опасности на правах собственника, оперативного управления или хозяйственного ведения. Страховаться могут имущественные интересы, объекты повышенной опасности, включая хранилища для отходов, гидротехнические сооружения.

Советы и рекомендации по заключению договора

- Старайтесь сотрудничать исключительно с теми компаниями, которые работают в течение значительного количества времени и имеют существенный опыт в данном вопросе. Без дополнительной проверки не нужно сразу же начинать процесс оформления страховки. Сегодня есть масса информационных ресурсов и форумов, посредством которых можно получить достаточно глубокие познания в области взаимодействия клиентов и страхователя. При выборе обязательно руководствуйтесь не только отзывами, но и изучением реальных данных. Также оцените рейтинги независимых агентств. Так вы осуществите полноценное изучение стабильности компании и будете уверенными, что такое взаимодействие может порадовать вас высокими параметрам надежной защищенности;

- Старайтесь всегда быть внимательными. При заполнении личных данных и при составлении документации всегда несколько раз проверяйте всю указанную информацию. Возникновение каких-то типографических ошибок может стать в дальнейшем причиной отказа в предоставлении выплат. Естественно, можно оспорить решение компании в суде, но более рациональным вариантом станет детальное изучение всех нюансов на этапе составления документации;

- Детально изучайте весь перечень рисков. Условия договора должны быть изучены вами досконально. Только в том случае, если вы в полной мере уверены, что ваши интересы соблюдены всеми пунктами, договор можно будет подписать. В иных ситуациях нужно понимать, что вы можете подписать документ, который не соответствует ранее оговоренным условиям. Не менее важным аспектом считается оценка указанных рисков. Не все компании изначально предлагают выбор, и бывают ситуации, когда после оговора всех условий компания в договор вносит стандартный пакет рисков, что формирует серьезное повышение тарифа;

- Старайтесь в дальнейшем пользоваться услугами тех компаний, с которыми вы уже сотрудничали. Это позволит вам рассчитывать на определенные дополнительные скидки. Нередко такие клиенты получают еще и бонусы, принимают участие в акциях, так что, такое сотрудничество будет выгодным как для страховщика, так как будет долгосрочным, так и для клиента, так как ему будет предложено множество дополнительных преимуществ.