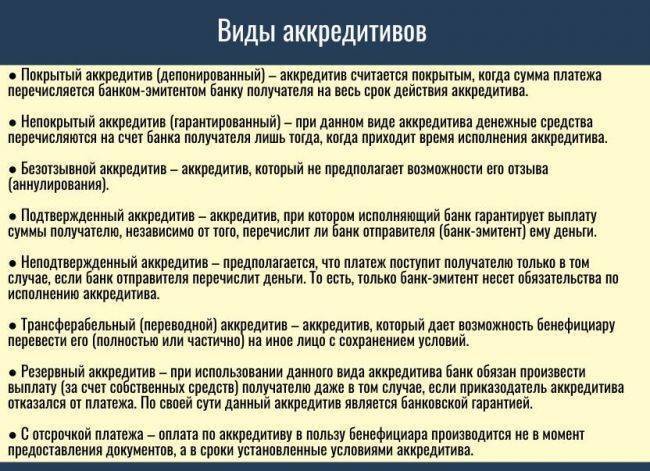

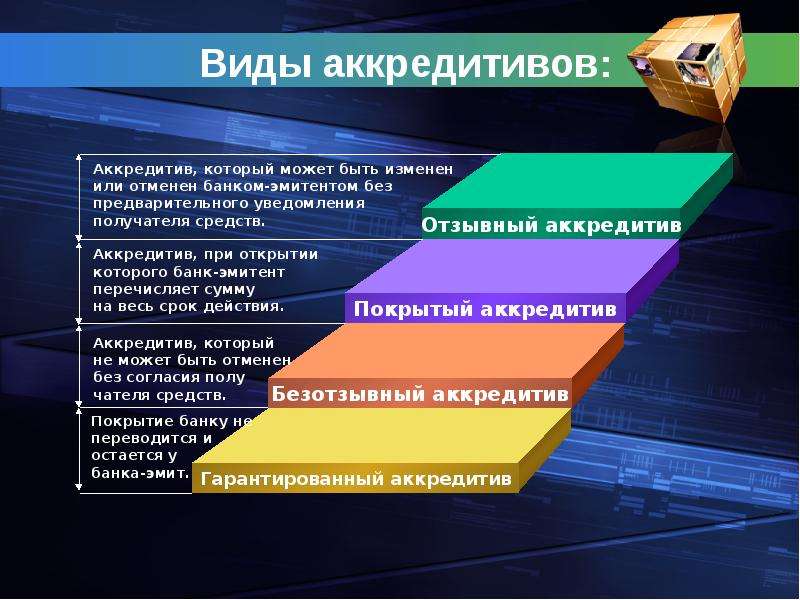

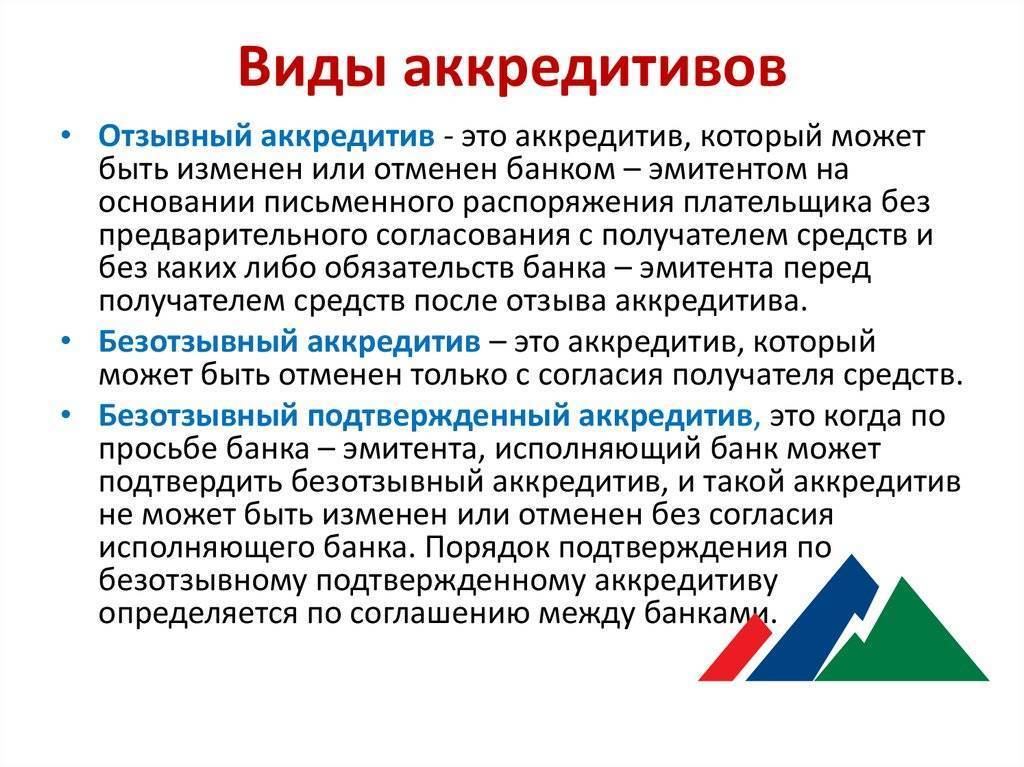

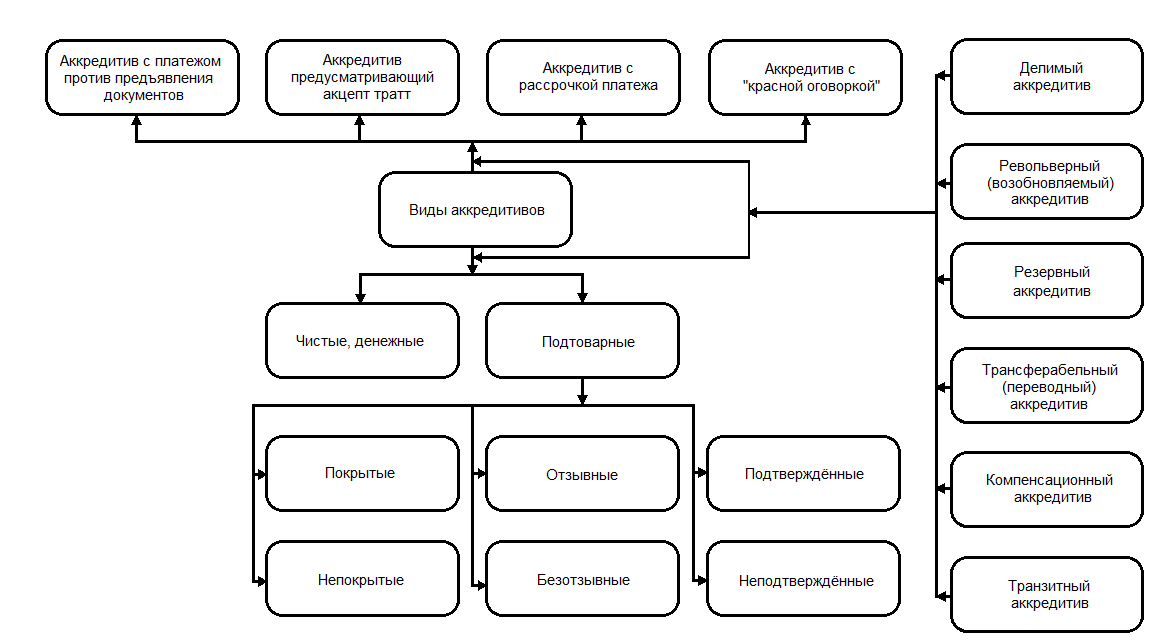

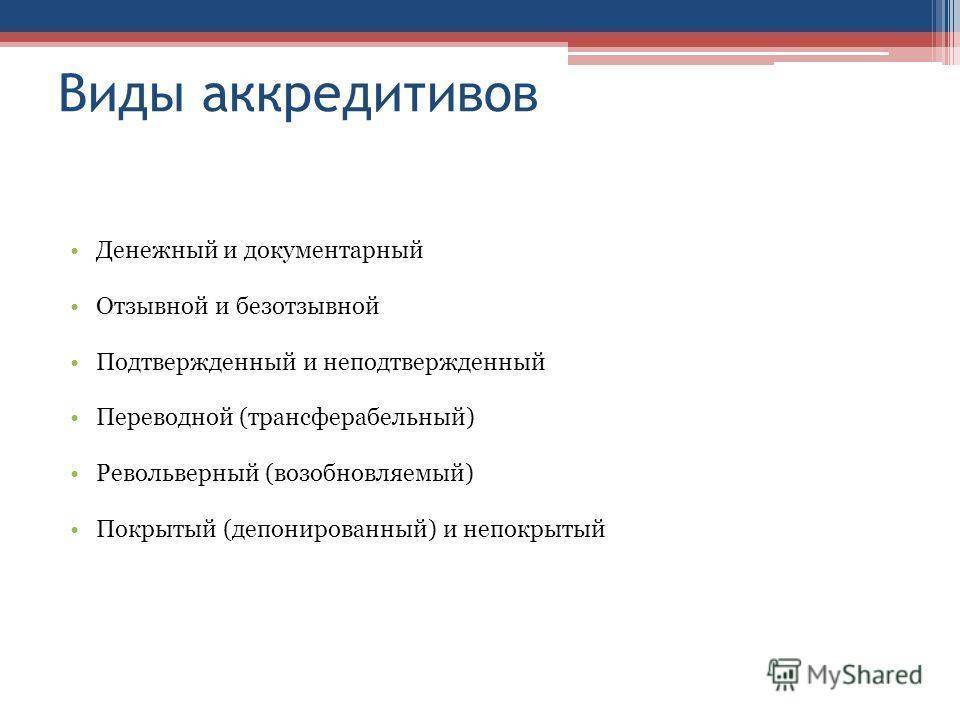

Какие виды аккредитивов существуют

Основные виды аккредитивов, применяемые в РФ:

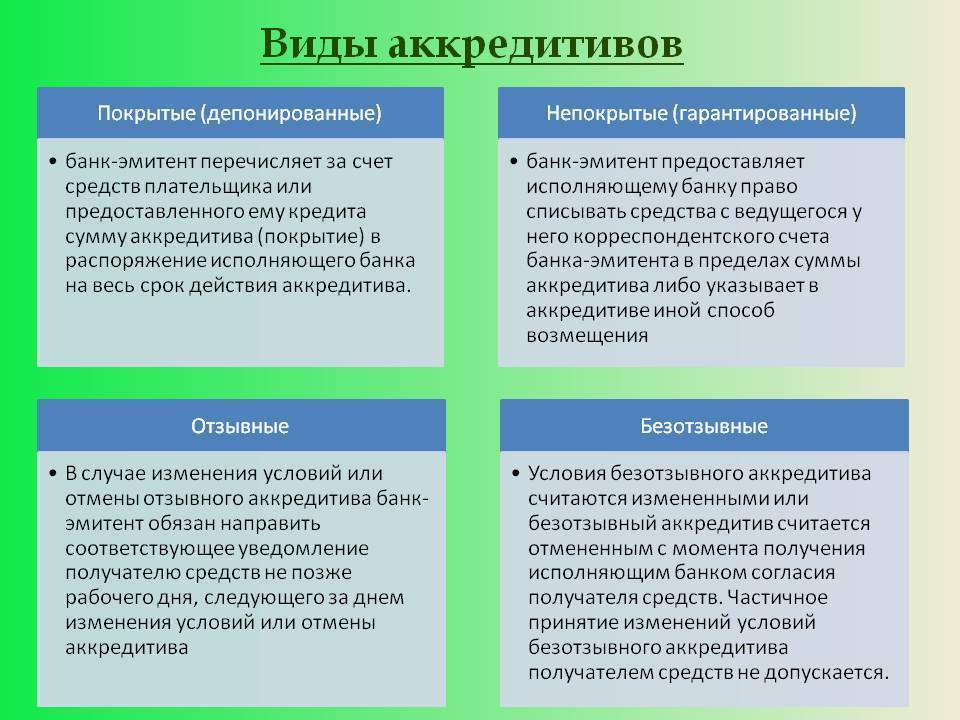

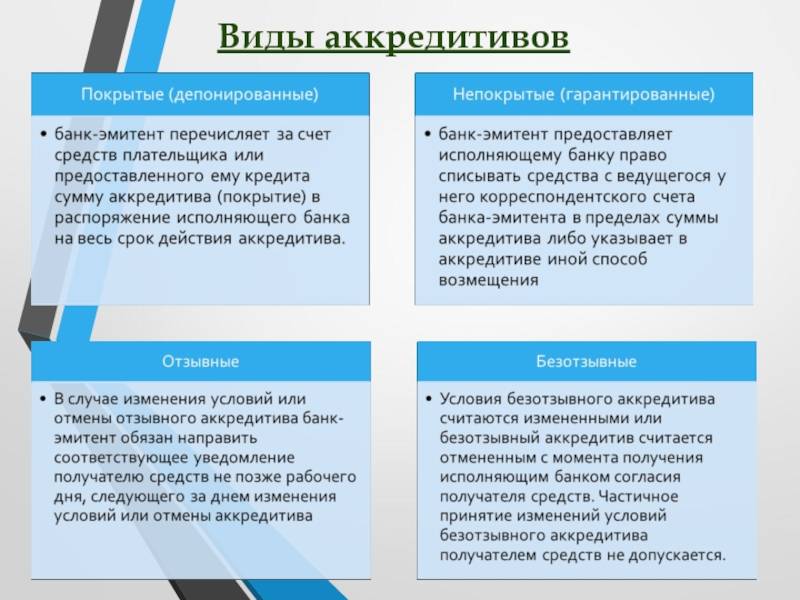

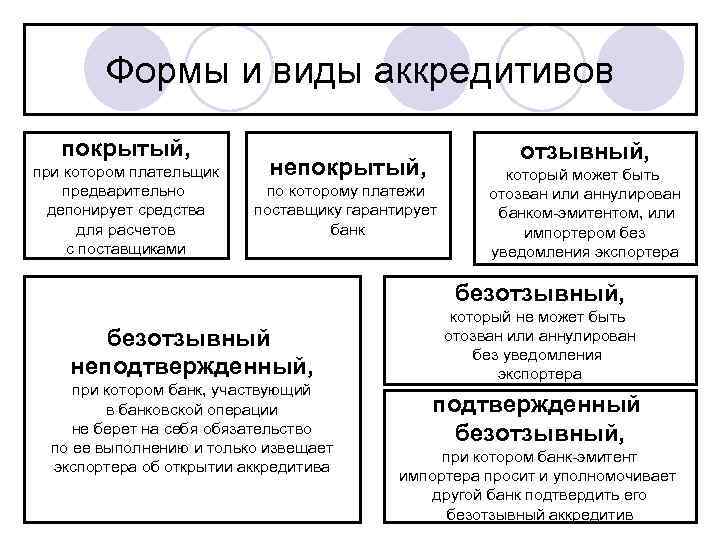

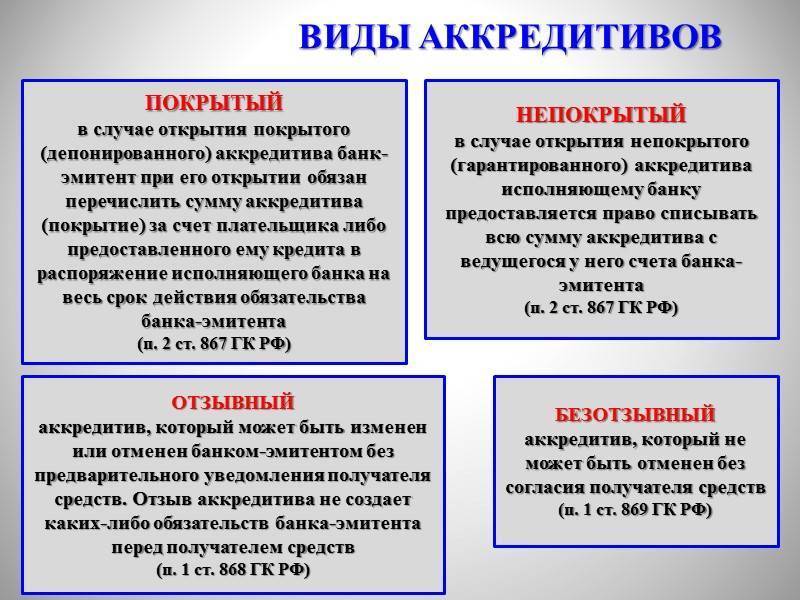

1. Покрытые (депонированные) и непокрытые (гарантированные).

При открытии непокрытого аккредитива банк-эмитент вправе предоставить исполняющему банку возможность при исполнении аккредитива списывать средства со счета банка-эмитента, который открыт в исполняющем банке, в пределах суммы данного аккредитива. Также банк-эмитент может отразить в непокрытом аккредитиве другой способ возмещения исполняющей кредитной организации сумм, которые она выплатит по аккредитиву. При этом, при исполнении такого аккредитива исполняющая кредитная организация имеет право не исполнять аккредитив, пока от банка-эмитента не поступят денежные средства (исключение – случай, при котором аккредитив подтверждается исполняющим банком).

Преимущество использования покрытого аккредитива в сравнении с непокрытым, в том, что первый защищает сделку от возможных проблем на стороне банка-эмитента, поскольку деньги переводятся на счета исполняющего банка, и повышает уверенность продавца в получении денег через свой банк. Данный вид аккредитива оптимален, если сделка совершена впервые и стороны еще не уверены в надежности друг друга.

Непокрытые аккредитивы распространены при международных сделках, поскольку предварительный вывод «покрытых» денег за рубеж на счет иностранного контрагента –перспектива часто весьма сомнительная.

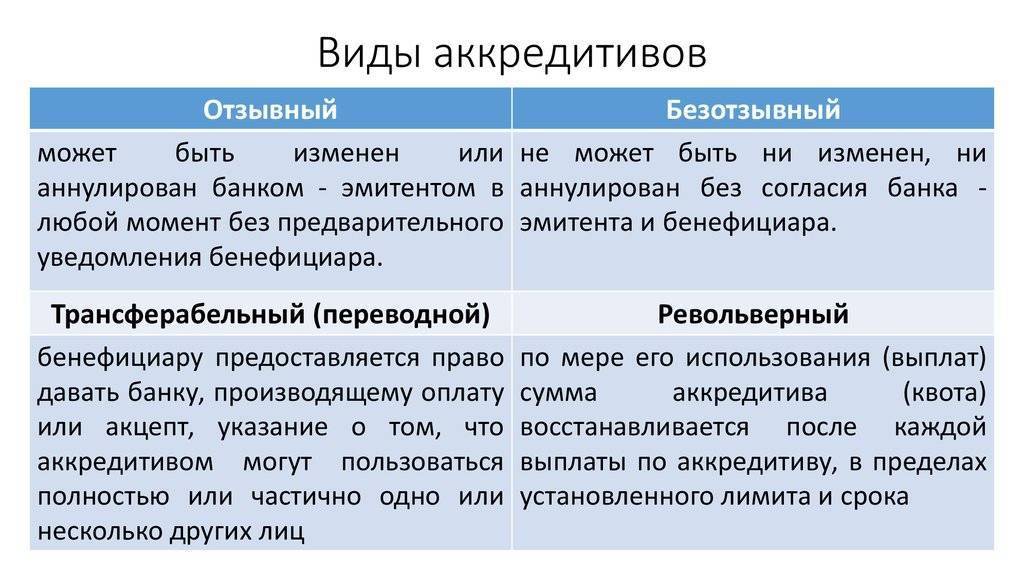

2. Отзывные и безотзывные.

Безотзывные аккредитивы больше способствуют надежному партнерству, т.к. сводятся к минимуму риски невыполнения «отзывающим» контрагентом принятых обязательств.

3. Подтвержденные.

Подтвержденные аккредитивы применимы и при внешнеторговых операциях. Они предполагают, что к расчетам подключится надежный сторонний международный банк, обеспечивающий исполнение заявленной «безотзывности» аккредитива.

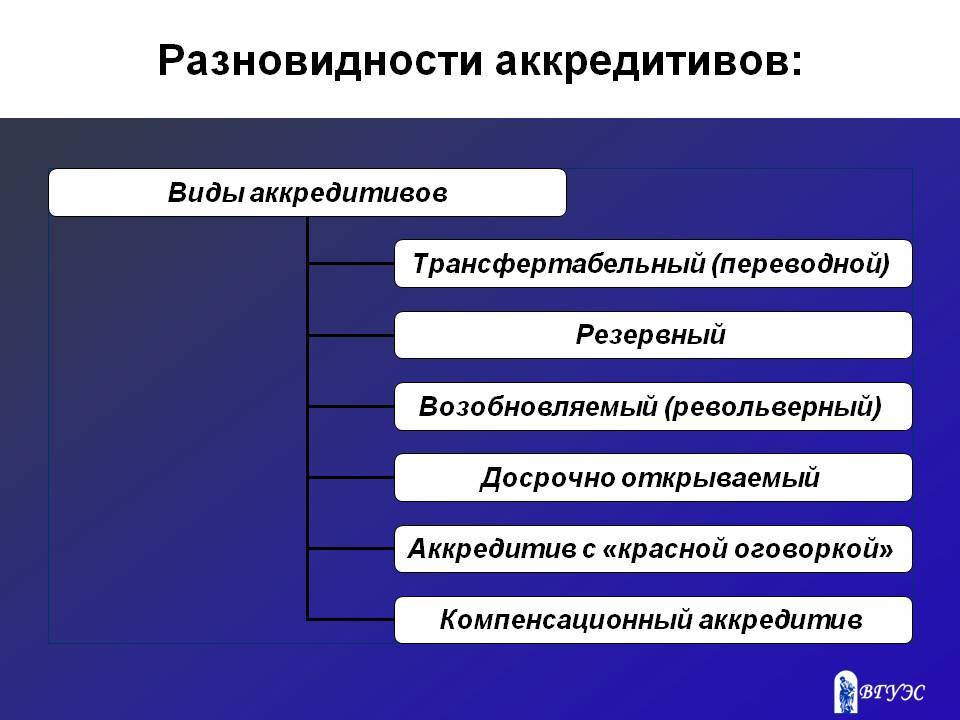

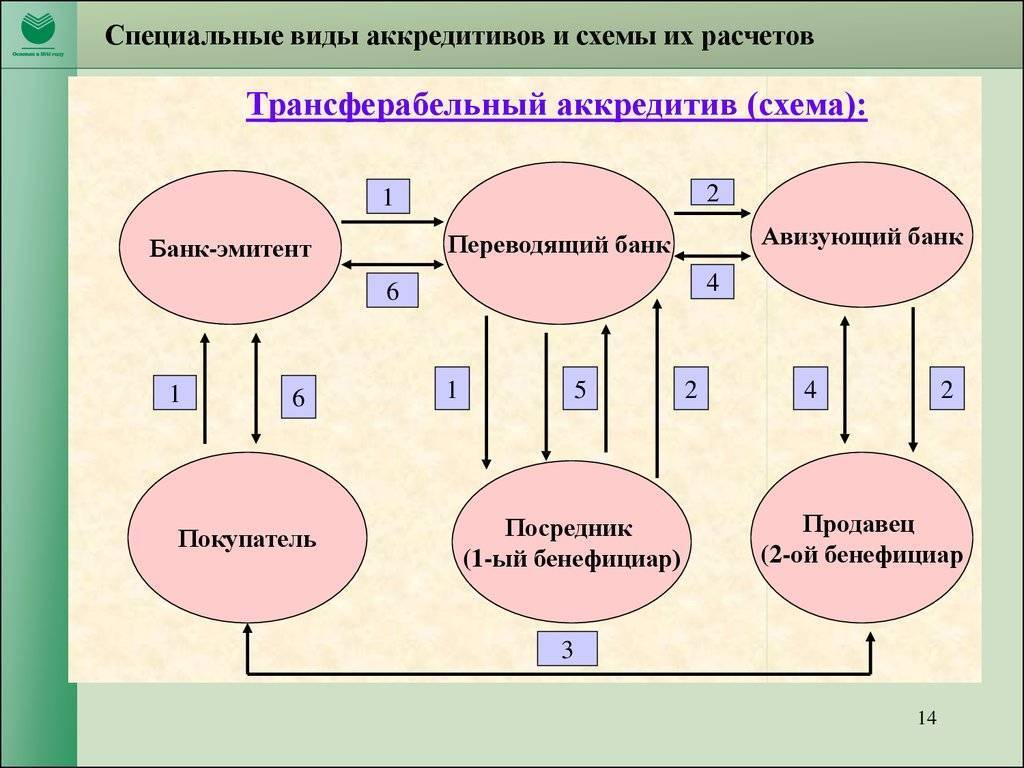

4. Переводные (трансферабельные).

На сегодня существуют также виды аккредитивов, которые можно считать разновидностями вышеназванных. Среди них:

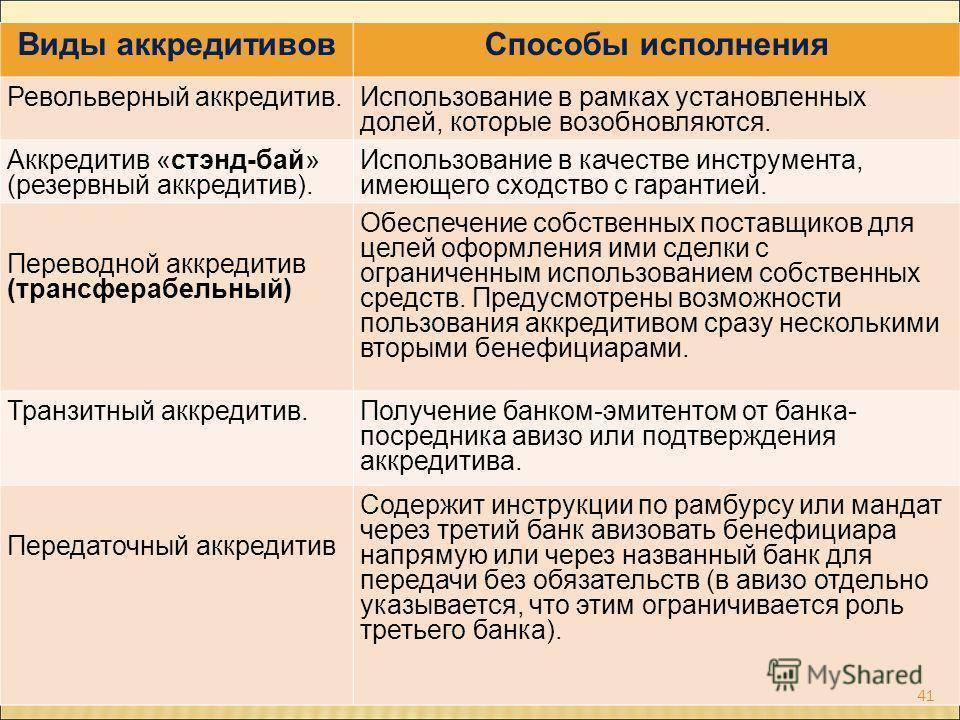

Специальный тип аккредитива – револьверный. Сумма денежных средств по такому аккредитиву по мере его использования автоматически восстанавливается по факту каждой выплаты в пользу продавца. Восстановление происходит в пределах общей суммы лимита, а также срока предоставления документации по аккредитиву (если его условиями не определено иных правил).

Отметим, что револьверный аккредитив открывается в случае длительных регулярных поставок, в т.ч. для внешнеторговых сделок. Во многих случаях оплата по ним производится частями, по мере поставки товаров (которые могут быть осложнены в силу разных причин, например, ограничительных мер, влияющих на порядок перевозки товаров через границу). В этом случае расчеты по аккредитиву делятся соотносительно с объемами фактических поставок.

Аккредитив с «красной оговоркой». По такому аккредитиву банк-эмитент уполномочивает исполняющий банк произвести из суммы аккредитива авансовый платеж продавцу до того, как будут предоставлены торговые документы.

В настоящее время подобная форма аккредитива используется редко и применима только в случаях полного доверия продавцу покупателем.

Передаваемый аккредитив

Осуществляется это передачей оригинала получателю, что является посредником и не поставляет товар. Но он закупает иную продукцию от поставщиков и организует её для отправки покупателю, потому что не хочет, чтобы стороны знали друг друга. Посредник имеет право заменить собственный инвойс для поставщика и получить образовавшуюся разницу в качестве прибыли. Аккредитив в банке может быть передан второму бенефициару по просьбе первого. Но только если в нём прямо указано, что он подлежит передаче.

Переводной аккредитив может передаваться от одного получателя другому до тех пор, пока сделка позволяет осуществлять частичные отгрузки. Сроки и условия первоначального аккредитива должны быть воспроизведены точно и в соответствии со всей документацией. Тем не менее, чтобы сохранить работоспособность переводного аккредитива, некоторые цифры могут быть уменьшены или сокращены. Перенесённый кредит не может быть снова передан третьему лицу по просьбе второго бенефициара.

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Как открыть аккредитивный счёт

Для того, чтобы использовать рассматриваемую форму оплаты, нужно открыть в банке специальный счёт. Для этого необходимо заполнить заявление по специальной форме и указать в нём следующие данные:

- Номер договора, в рамках которого производится оплата.

- Подробная информация о компании-продавце. Она должна включать точное название, местонахождение, контактные данные, другую информацию по требованию банка.

- Вид аккредитива, срок, на который он рассчитан, резервируемую сумму.

- Товары или услуги, которые будут оплачиваться таким образом.

- Список документов, которые предоставляются для получения денег.

При сделках с новым контрагентом такой способ расчёта позволит существенно снизить риски.

Подробная информация об аккредитивах

Аккредитив представляет собой операцию, производимую между одним либо двумя финансовыми организациями в безналичной форме. Основание для проведения – поданное заявление, которое должно быть оформлено по установленной форме и подано покупателем в пользу продавца услуг или поставщика товаров. Участвующими сторонами при заключении договора могут быть либо только физические лица, либо только юрлица и юрлицо и частное лицо.

Если говорить простым языком, то аккредитив является самой удобной формой взаимодействия между сторонами, однако в России этот вариант не так распространен как на Западе из-за своей сложности. Это форма расчета, гарантирующая получения платежа поставщику и выполнение всех прописанных в договоре условий для покупателя услуг либо товаров. Выглядит все довольно просто: после осуществления поставок товаров или оказания услуг, банк оплачивает требуемую сумму продавцу, а покупатель перечисляет средства в банк, оплачивая также и проценты (комиссию). Банк при аккредитиве выступает гарантом.

Такую форму расчетов можно использовать как для внутренней, так и для внешней экономической деятельности. Если речь идет о международной торговле, то вся процедура регламентируется правилами ведения документарных аккредитивов, которые были опубликован Международной торговой палатой в 2007 году.

Нередко аккредитив путают с факторингом или банковской гарантией, однако это немного разные понятия, и об их различиях вы узнаете чуть ниже.

Существующие формы расчетов – что нужно знать?

Как мы уже говорили, формы расчетов по аккредитиву определяются законодательством РФ. Все расчеты должны проводиться на специальных бланках с учетом следующих стандартов:

- Форма 0401063 для написания заявки на аккредитив.

- По форме 0401061составляется требование по платежам

При этом все расчеты обязательно должны отражаться в бухгалтерской документации на следующих счетах:

- Принято к исполнению – счет 9802 А.

- Расчеты отражаются на счете 2602 П.

- Гарантии участников – счет 9020 А.

- Комиссионные расходы отражаются по счету 7100 А.

Если обращаетесь за банковскими гарантиями при расчетах, очень важно не только верно открыть счет и соблюдать все правила составления документов, но и верно отражать операции в бухучете, поскольку со сделок «по безналу» также платятся налоги

Достоинства и недостатки аккредитива

- Этот способ расчётов снижает риски для обеих сторон сделки. При этом покупатель фактически делает предоплату, а продавец уверен в том, что при соблюдении условий сделки гарантированно получит оплату.

- Такая форма работы подойдёт в тех случаях, когда стороны недостаточно хорошо знают друг друга. Он также поможет снизить риски. Если сумма оплаты относительно велика для сторон, участвующих в сделке.

- По сравнению с обычным оформлением здесь относительно сложный документооборот. Для того, чтобы всё было организовано правильно, необходимо соблюсти все требования оформления.

- Банк выполняет обслуживание аккредитива за комиссионное вознаграждение. Обычно его величина равна 0,1-0,6%. В некоторых случаях речь будет идти о значительной сумме.

В некоторых случаях банковское учреждение оказывает услуги на основании стандартных условий, которые могут быть недостаточно выгодными для контрагентов. Одним из возможных вариантов является указание фиксированной стоимости услуг независимо от величины платежей.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Что такое аккредитив

Аккредитив – это форма безналичных расчетов, при которой покупатель и продавец взаимодействуют не напрямую, а с привлечением банков-посредников, которые следят за выполнением условий договора и проверяют предусмотренные сделкой коммерческие документы до перечисления денег.

Пример

Российская компания решила заказать в Китае партию детских игрушек. После месяца поиска нашелся поставщик, который предложил отгрузить товар в нужном ассортименте и по выгодной цене.Но возникло затруднение при переговорах о моменте оплаты по договору поставки. Китайская сторона настаивала на предоплате в 60% от суммы сделки, без которой они не согласны отправлять груз – у них уже был негативный опыт с задержками выплат от других покупателей. Российская сторона, в свою очередь, хотела оплатить товар после отгрузки на склад – поставщик новый, игрушки могут оказаться некачественными или не соответствовать документам. Чтобы не упускать выгодную сделку, было решено, что российская компания оформит аккредитив на всю сумму договора. Так китайская компания получила гарантию своевременной оплаты, а российская компания гарантию, что деньги будут списаны с ее счета только после получения и проверки товара.

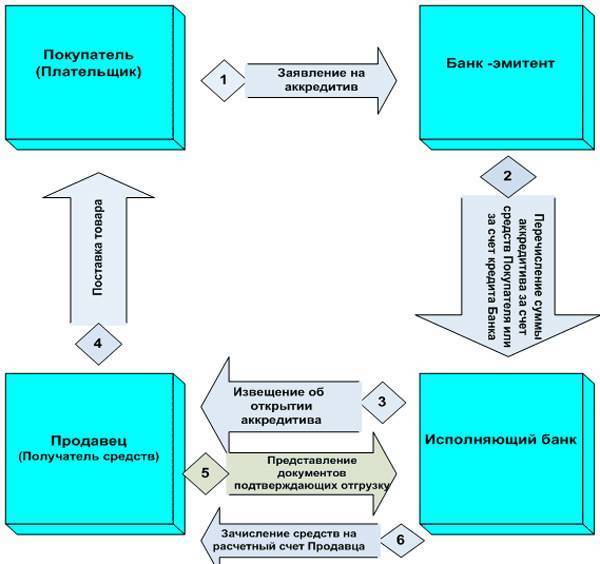

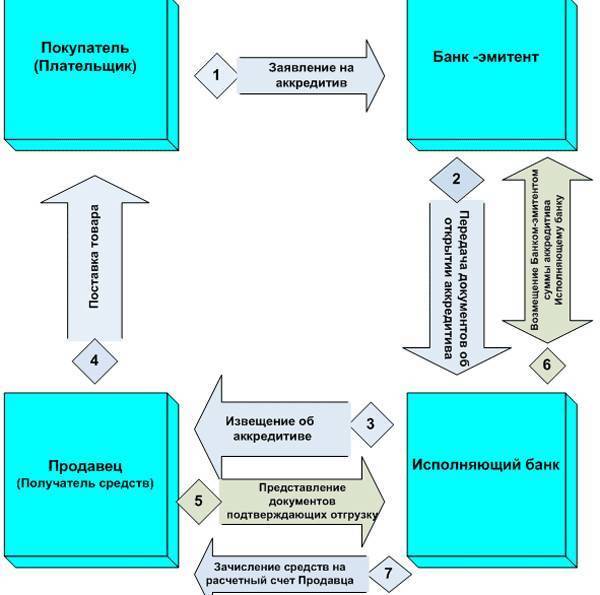

Кто является участниками сделки

- Покупатель (плательщик, приказодатель, аппликант) – физическое или юридическое лицо, которое должно рассчитаться за поставленный товар или оказанную услугу. Именно покупатель оформляет поручение в банке об исполнении (раскрытии) аккредитива на имя продавца.

- Продавец (получатель средств, бенефициар) – физическое или юридическое лицо, которое должно поставить товар, оказать услугу или выполнить работы в пользу покупателя и получить от него оплату. Для получения причитающихся ему денег должен обратиться в банк и предоставить заранее согласованный пакет документов.

- Банк-эмитент – принимает от покупателя заявление на оформление аккредитива и открывает для него счет для внесения денег, а также дает банку продавца полномочия на исполнение аккредитива.

- Исполняющий банк по аккредитиву – это финансовое учреждение, которое в соответствии с инструкциями банка покупателя и при условии получения подтверждающих документов выплачивает деньги продавцу.

Важно отметить, что функции исполняющего банка и банка-эмитента может выполнять одно и то же банковское учреждение. Например, такие формы взаимоотношений практикуются при оформлении сделки внутри одной страны

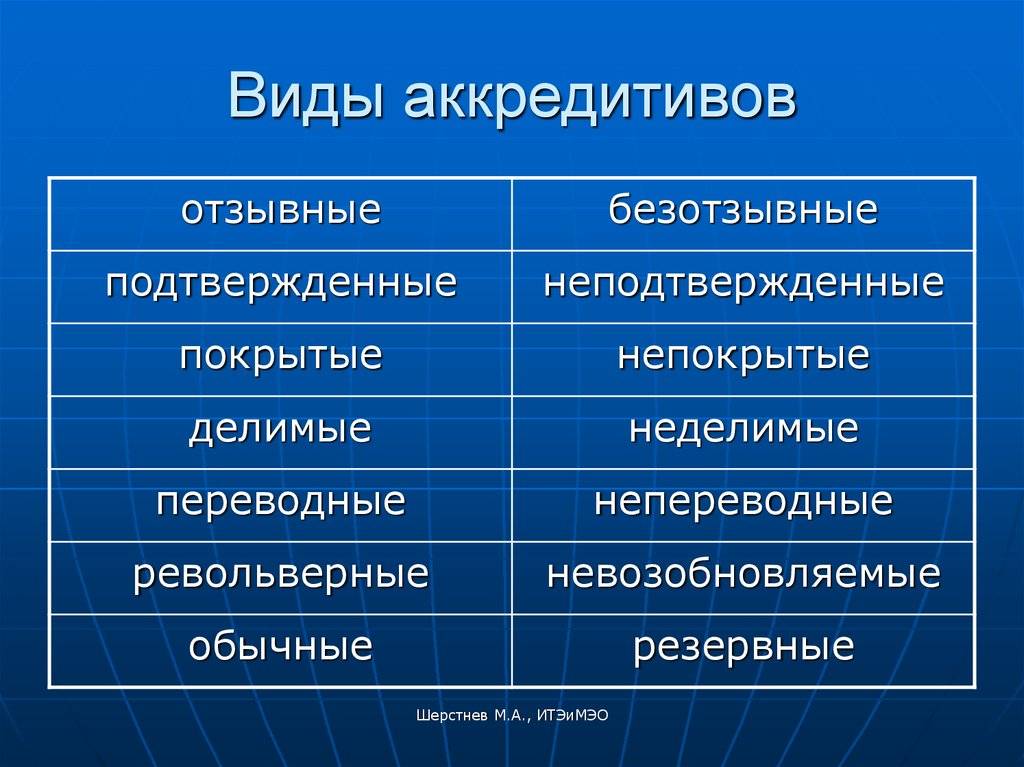

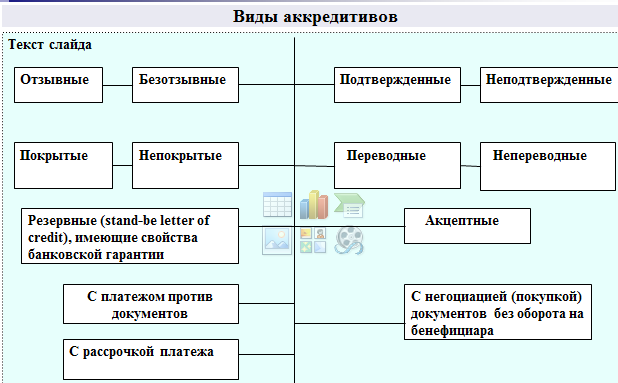

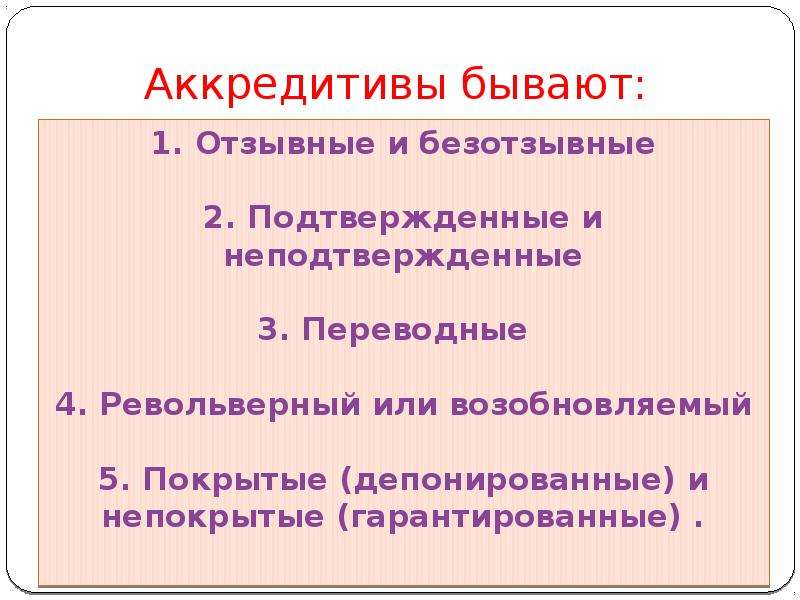

Виды аккредитивов и их характеристики ↑

При использовании такой формы расчета стоит правильно выбрать вид. Любой вид будет открыт банков согласно поручению плательщика. А значит, в договорах отражаются выбранные типы.

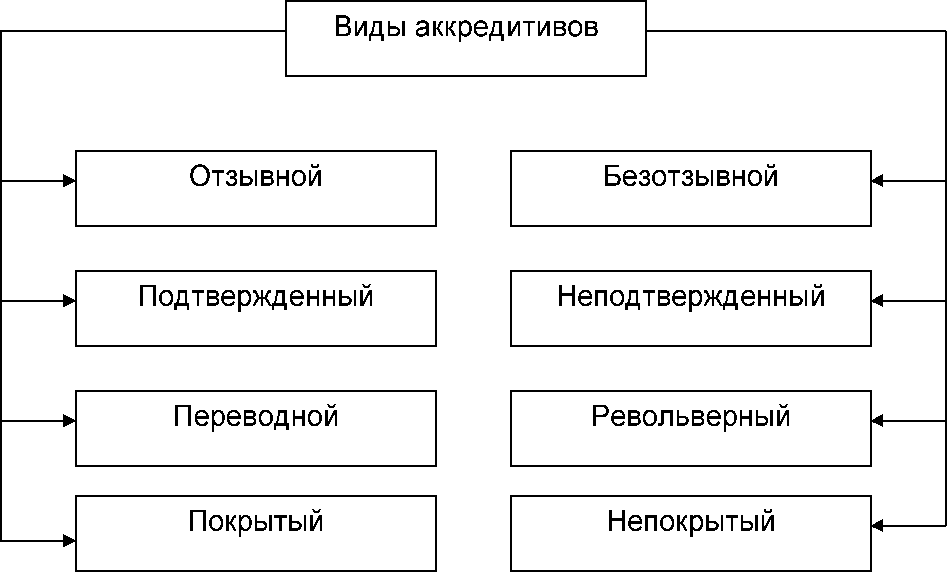

Аккредитивы могут быть следующих видов:

- покрытого типа;

- непокрытого;

- отзывного;

- безотзывного;

- подтвержденного.

Дополнительные виды:

- аккредитив с красными оговорками;

- револьверные и т. д.

Средства аккредитива переводят на весь период его действия. Схема расчета будет такой:

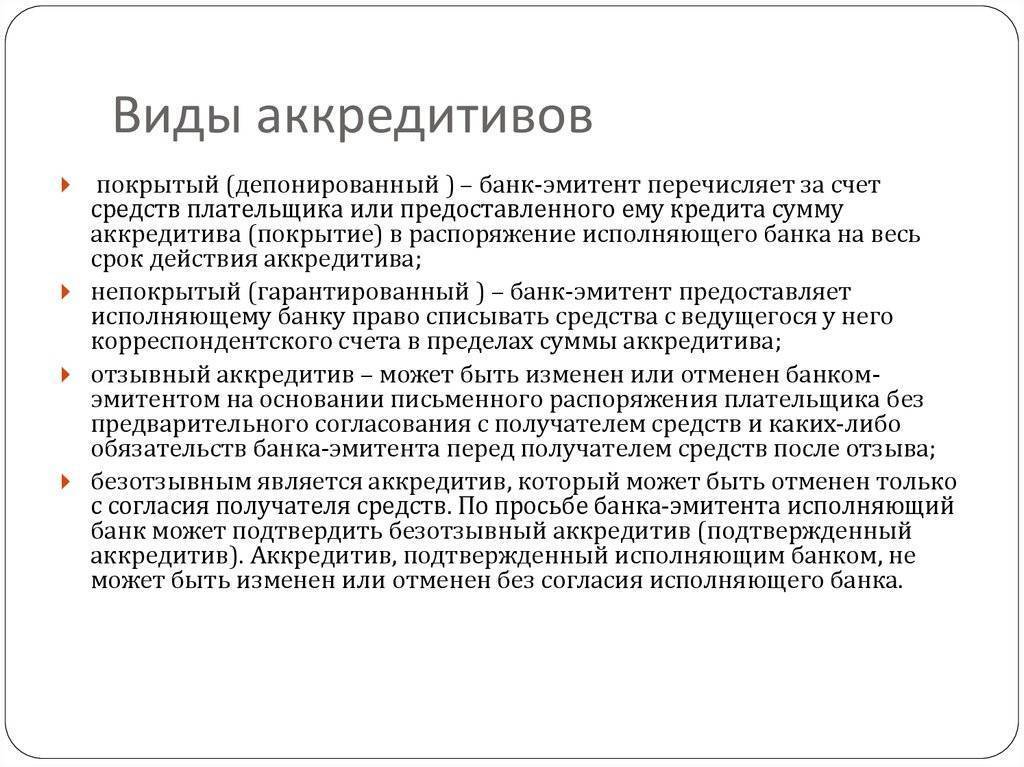

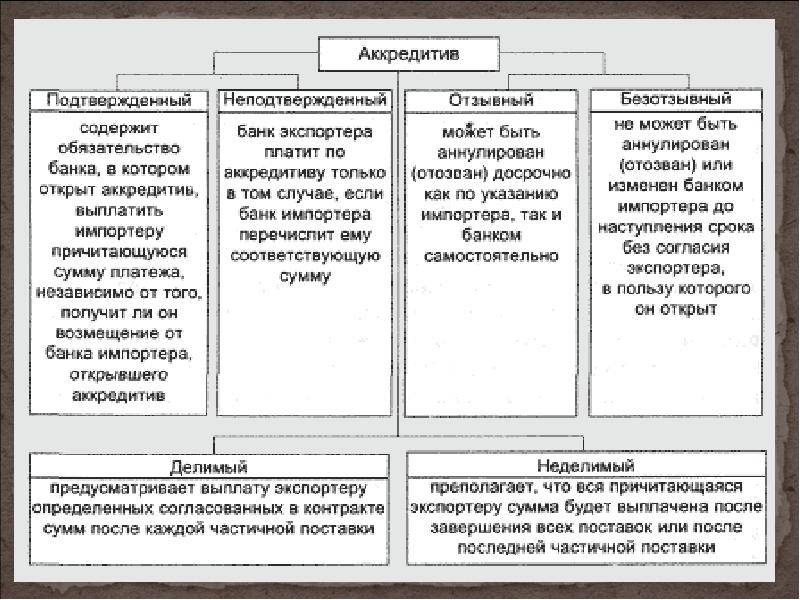

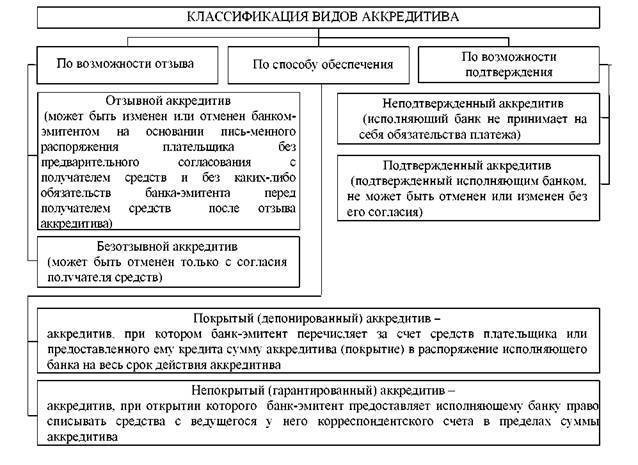

Непокрытым или гарантированным является такой вид аккредитива, когда банковским учреждением-эмитентом исполняющему банку представляется право списать денежные суммы со счетов в рамках денег по аккредитиву.

Или отражается в аккредитиве другой метод возмещений денег, выплаченных согласно условиям аккредитива. Правила, в соответствии с которыми списываются (возмещаются) средства, прописываются в соглашении, оформленном между банками.

Схема при расчете будет такова: Отзывный

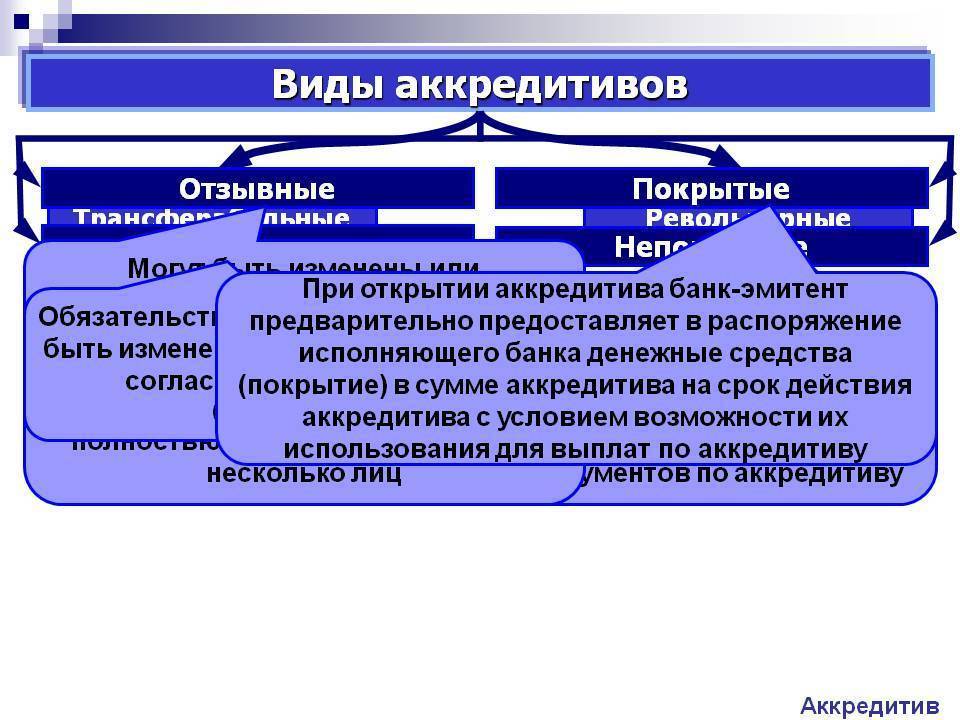

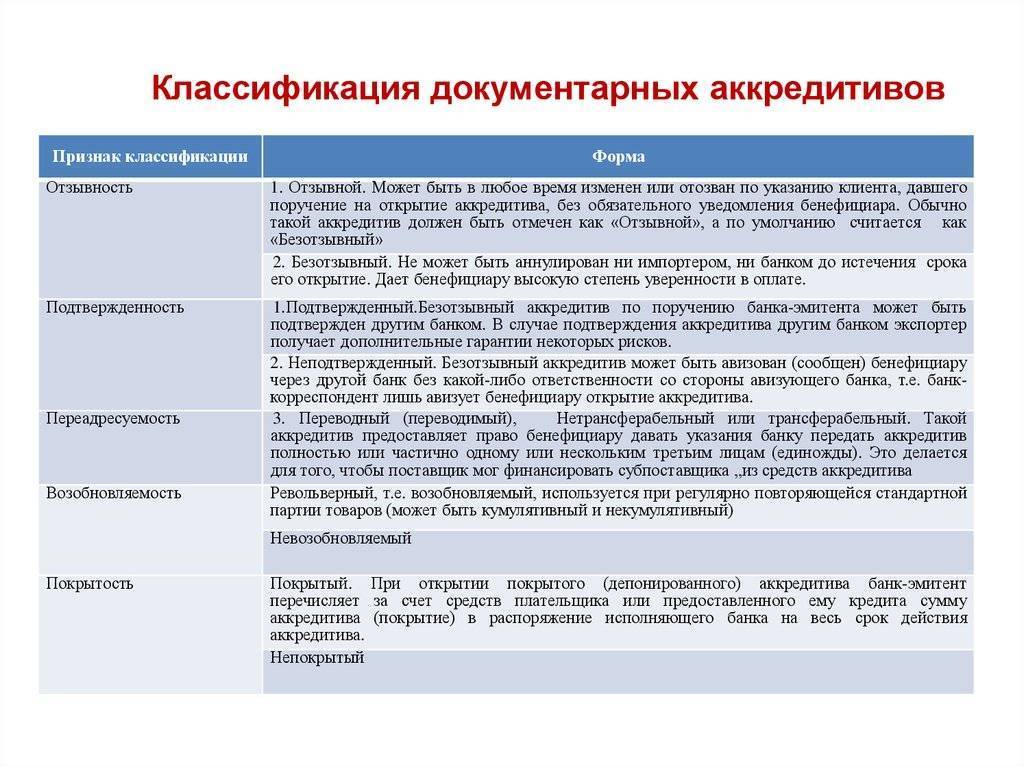

Отзывный

Банковские учреждения, что выступают эмитентами, имеют право менять или отменять такие аккредитивы, не извещая при этом продавцов (поставщиков). Никакой обязанности у такого банка перед получателями сумм возникать не будет.

Банки, что являются исполняющими, уплачивают суммы по отзывным аккредитивам, если не они не получают извещение о том, что требования аккредитива изменены или он отменяется.

Безотзывный

Аккредитивы не могут быть изменены или отменены, если на это нет согласия получателей денег. Может быть подтвержденным и неподтвержденным.

Подтвержденные больше подойдут экспортеру, так как в таком случае есть гарантия, что обязательство эмитентов будет выполнено.

Подтвержденный

При выражении такой просьбы банком-эмитентом, безотзывные аккредитивы могут быть подтверждены исполняющими банками с принятием обязанностей, что являются дополнительными.

Это возможно по осуществлению оплаты получателям денег при подаче документации, что будет соответствовать требованиям аккредитивов. Такие аккредитивы именуют подтвержденными.

Условия их считаются скорректированными или аккредитивы отменяются при представлении эмитентами письменного согласия от лица исполняющего банка, что подтверждает аккредитив, и поставщика.

Подтвержденные аккредитивы применяются при совершении международной сделки. Они эквивалентны двойному подтверждению.

Если одно банковское учреждение не в состоянии покрыть стоимость продукции, второй будет компенсировать такие средства продавцам. Заинтересованным лицом в том, чтобы аккредитив был подтвержденным, является бенефициар.

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

Виды аккредитивов

Покрытый аккредитив, когда деньги списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. При этом выполняется бухгалтерская проводка Д55/1 К51.

Распоряжаться денежными средствами, находящимися в покрытом аккредитиве, покупатель не может, пока не истечет его срок действия. Открытие аккредитива покрытого удобно в том случае, если мы планируем совершить какую-либо покупку в ближайшем будущем и хотим зарезервировать деньги на это, чтобы не потратить их на что-то другое.

Когда средства покрытого аккредитива будут перечислены поставщику в бухгалтерском учете отражается следующая проводка Д60 К55/1.

Если покрытый аккредитив не использован полностью, то остатки возвращаются на расчетный счет, это оформляется проводкой Д51 К55/1.

За свои услуги банк берет комиссионное вознаграждение, в бухгалтерии эти расходы списываются на увеличение стоимости приобретаемых материальных ценностей (Д08 (10, 41) К51) либо учитываются в операционных расходах (Д91/2 К51).

Проводки по учету покрытого аккредитива

Дебет | Кредит | Название операции |

55/1 | 51 | Зарезервирована необходимая сумма денег |

60 | 55/1 | Оплата покрытым аккредитивом поставщику |

51 | 55/1 | Возвращены неиспользованные денежные средства покрытого аккредитива |

08, 10, 41, 91/2 | 51 | Удержана банковская комиссия |

Непокрытый аккредитив: банк поставщика списывает денежные средства со счета банка покупателя на сумму открытого аккредитива. Средства самого покупателя остаются в обороте до момента списания денег с корсчета обслуживающего банка.

Удобно тем, что деньги находятся в обороте и не нужно их замораживать на какое-то время.

Если денег на расчетном счете покупателя не будет, банк будет забирать их частями по мере поступления денежных средств.

При открытии непокрытого аккредитива, он учитывается на забалансовом счете 009 (Д009). Оплата поставщику необходимой суммы в бухгалтерском учете оформляется проводкой Д60 К51, одновременно списывается та же сумма с 009 (К009).

За обслуживание банк удерживает комиссию, которая относится либо на увеличение приобретаемых ценностей, либо учитывается в составе операционных расходов.

Проводки по учету непокрытого аккредитива

Дебет | Кредит | Название операции |

009 | Открытие аккредитива непокрытого в банке | |

60 | 51 | Оплата поставщику |

009 | Оплаченная сумма списывается с аккредитива | |

08, 10, 41, 91/2 | 51 | Удержана банковская комиссия |

Кроме указанных выше видов, бывает безотзывный аккредитив и отзывный.

Отзывный: может быть в любой момент аннулирован банком, либо могут быть внесены изменения в его условия без дополнительного уведомления, данный вид используется редко в связи с его недостатками.

Безотзывный: не может быть изменен или аннулирован.

Мы разобрали в статье понятие аккредитива, рассмотрели какие они бывают, их учет в бухгалтерии. В следующей статье рассмотрим, как происходит учет расчетов чеками на 55 «Специальные счета в банке».

Договор по аккредитиву – правила составления

При составлении договора очень важно, чтобы в документе были следующие пункты:

- Название банка, паспортные данные поставщика и покупателя.

- Сумма выплат.

- Должна быть указана аккредитивная форма расчета.

- Варианты извещения участников сделки.

- Срок действия договора – в течение этого времени должны быть исполнены условия соглашения.

- Ответственность сторон, которая может последовать при невыполнении условий договора.

Правда, мы указали лишь стандартные пункты, которые обязательно должны быть в договоре. Дополнительно могут быть прописаны иные условия. К примеру, можно прописать возможность получения не полного платежа, а долевых выплат .При этом аккредитив может быть оформлен как на физлицо, так и на компанию .

Если будет использоваться аккредитивная форма расчёта, в документе обязательно указывают:

- Наименование банка-эмитента.

- Название банковского учреждения, который обслуживание получателя средств.

- Наименование получателя.

- Общая сумма.

- Применяемый вид аккредитива.

- Вариант извещения об открытии аккредитива.

- Сроки действия, требования к оформлению документов.

- Ответственность.

- Условия оплаты.

Кроме того, в документ можно включить и иные условия, которые касаются порядка расчетов – например, частичные платежи. Платежи должны быть произведены в безналичном порядке – со света покупателя перечисляется определенная сумма на счет получателя.

Важно помнить – в случае нарушения при исполнении данной формы расчетов, несут ответственность банковские учреждения. Потому так важно верно оформлять все документы, чтобы не было проблем при перечислении средств

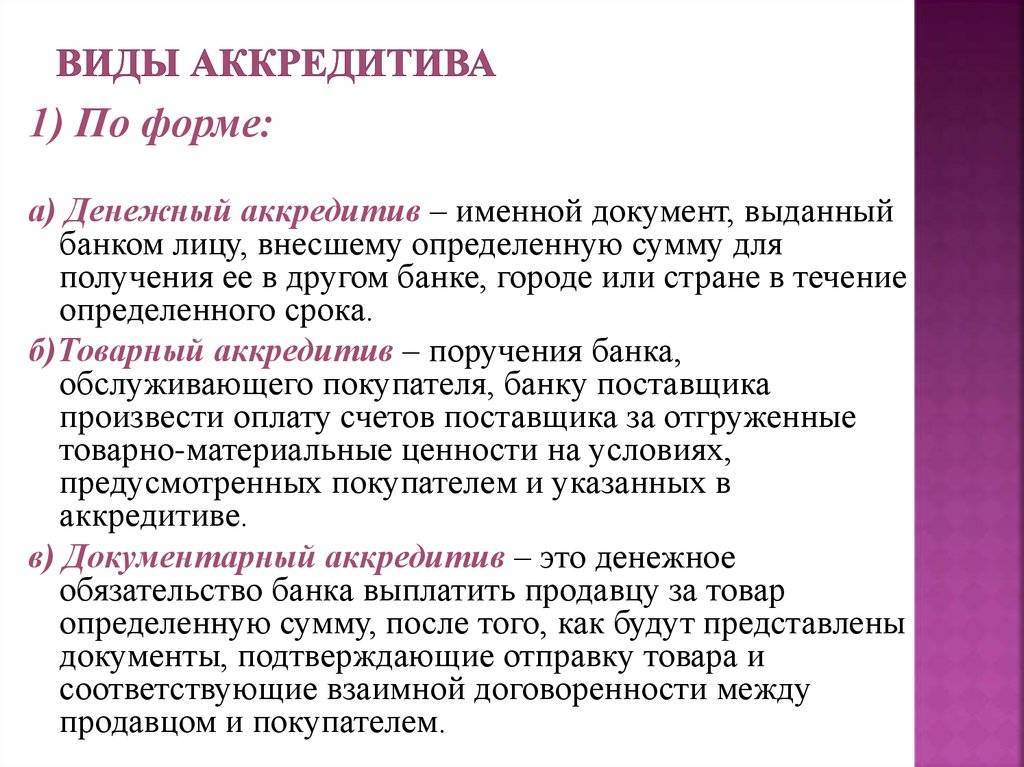

Виды аккредитива

Банковский аккредитив, как оказалось, имеет несколько видов. Они различаются в зависимости от полномочий банка и количества сторон. Более подробно эта информация представлена в таблице:

| Вид аккредитива | Описание |

|---|---|

| Отзывной | Такой вид аккредитива отличается тем, что банковское учреждение имеет право закрыть счет в одностороннем порядке при наличии письменного заявления от плательщика. Оформляется крайне редко, так как у продавца отсутствуют гарантии. |

| Безотзывной | Самый распространенный вид. В данном случае у покупателя нет возможности отозвать денежные средства. И после предоставления соответствующих документов, продавец получит деньги. |

| Подтвержденный | Данный вид наиболее удобен в первую очередь для покупателя. Банк обязуется перевести необходимую денежную сумму на счет продавца даже при отсутствии денег на счете плательщика. Естественно, что при этом у банка повышаются риски, а значит, возьмется дополнительная комиссия. |

| Неподтвержденный | Денежные средства перечисляются на счет продавца только при их поступлении от покупателя. |

| Покрытый | Означает, что банк покупателя обязуется перечислить денежные средства на счет получателя в определенный период времени. |

| Непокрытый | При межбанковском переводе денежные средства сначала поступают на корреспондентский счет, а затем уже непосредственно на счет получателя. При непокрытом аккредитиве банк покупателя разрешает банку продавца списать положенные деньги с корреспондентского счета. |

| Резервный | Такой вид больше напоминает банковскую гарантию. Его суть заключается в том, что если покупатель нарушит условия договора, то банк за счет собственных средств обязуется выплатить продавцу всю сумму. |

| Револьверный | Вид аккредитива наиболее актуален при оплатах с фиксированным графиком. Его открывают не на всю сумму покупки, а только на ее часть. После того, как покупатель внесет выплату, то такое соглашение будет возобновлено до ранее оговоренной цифры. |

| С красной оговоркой | Согласно такому соглашению банк покупателя может дать распоряжение банку получателя произвести зачисление денежных средств еще до предоставления документов, подтверждающих, выполнение условий договора купли – продажи. |

Как видно из представленной информации существует целая масса видов банковских аккредитивов. Для того чтобы подробнее ознакомиться с каждым из них, и подобрать наиболее удобный для себя, следует обратиться в уполномоченное отделение банка, в котором планируется оформить соглашение, зайти на официальную страницу в интернете, или позвонить на горячую линию учреждения.

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.