Понятие и виды контроля

Хотя основным объектом осуществления финансового контроля являются денежные операции, тем не менее охват контролирующих действий зачастую вбирает в себя большой круг из множества хозяйственных отношений благодаря взаимосвязи абсолютно всех производственных процессов. Например, проверяя правильность формирования таких показателей, как прибыль, себестоимость, фондоотдача, следует проанализировать целый блок различных направлений производственной и снабженческо-сбытовой деятельности компаний, применяя различные методы контроля, виды и приемы.

Под финансовым контролем нужно понимать проводимую уполномоченными органами деятельность, направленную на обеспечение законности, своевременности и достоверности проводимых финансовых операций, дающую объективную оценку эффективности работы и выявляющую резервы для ее повышения, а также увеличения доходов и сохранности госсобственности.

Основные методы финконтроля

Выделяют пять основных групп:

- Ревизия, как основной метод финансового контроля, подразумевает осуществление контрольных мероприятий на месте с детальным изучением регистров учета и отчетности, фактического наличия денежных средств, своевременности и правильности отражения операций, целевого использования средств.

- Метод документального контроля — это подробное изучение первичной документации, журналов и регистров учета, статистической, налоговой и бухгалтерской отчетности, а также прочей документации. Позволяет определить правильность ведения бухучета и достоверность составления отчетности.

- Метод фактического контроля основан на сопоставлении данных бухгалтерского учета, отраженных в регистрационной документации, с фактическими показателями (ревизия кассы, ревизия основных средств и материальных ценностей, прочее). Позволяет выявить расхождения между данными бухучета и фактическими показателями хозяйственной деятельности экономического субъекта.

- Расчетно-аналитический основан на определении причинно-следственных взаимосвязей между событиями (явлениями) и плановыми, учетными и отчетными показателями деятельности. Позволяет определить правильность применения расчетных методов путем проведения анализа и сравнения действий экономического субъекта в рамках финансово-экономических отношений.

- Информативный метод — это способ получения информации из дополнительных источников, которые позволяют более точно классифицировать размер нарушения, наличие умысла, а также выявить иные обстоятельства правонарушения. Примерами являются объяснительные письменные разъяснения сотрудников или ответственных должностных лиц, а также свидетелей, соответствующие справки и выписки.

Нередко взаимосвязь видов и способов проведения ФК становится темами научных работ, например, «Виды и методы финансового контроля, реферат». Это обусловлено актуальностью направления в режиме реального времени.

Какое место занимает в управлении деятельностью

Финансовый контроль имеет значение на заключительной стадии процесса управления финансами. Он призван:

- предотвращать и выявлять нарушения законодательно установленных норм финансового оборота государственного и частного капитала;

- обеспечивать эффективность хозяйственных операций.

Финансовый контроль, как элемент системы управления финансами, является особой отраслью стоимостного контроля:

- за финансовой деятельностью всех экономических субъектов: государства, муниципальных образований, предприятий и организаций;

- за соблюдением финансово-хозяйственного законодательства;

- за целесообразностью производственных расходов;

- за экономической эффективностью финансово-хозяйственных операций.

Система финансового контроля предприятия охватывает многочисленные структурные составляющие.

1. Инспектирование документальной базы:

- проверка правильности составления, внесение подтвержденных источниками официальных данных о движении материальных средств;

- изучение подлинности и полноценности;

- сравнительный анализ документов организации с источниками.

2. Оценка направлений финансовой деятельности:

- эффективности вложений;

- производительности основных фондов и труда;

- уровня экономической стабильности, платежеспособности по обязательствам.

3. Анализ работы сотрудников:

- опыта и профессионализма ответственных лиц по распределению материальных ресурсов;

- фактов недобросовестности персонала при управлении финансовым состоянием компании;

- повышения мотивации, уровня знаний, ответственности распределяющих бюджет должностных лиц.

Особенность каждого этапа заключается в определенной схеме действий.

Начальный этап заключается:

- в поиске и обучении специалистов для оценки документальной базы, определении их компетенций, постановке целей и задач;

- в назначении подготовленных служащих для анализа эффективности действующих механизмов управления финансами;

- в определении конкретных шагов начальной ступени;

- в выполнении планов оценки и управления капиталом компании с учетом действующих регламентов.

Во время основной ступени:

- назначают специалистов, способных объективно исследовать результаты текущего финансового управления;

- собирают информацию и составляют документ для фиксации результатов выбранной стратегии;

- пишут алгоритм проведения контрольных мероприятий;

- проводят финансовый контроль;

- реализуют разработанную стратегию управления и контроля денежными и материальными потоками.

Заключительный этап:

- выбор специалистов для оценки результатов финмониторинга;

- составление итоговых документов.

Как и любая регламентируемая правовыми актами деятельность, финансовый контроль предприятия осуществляется на основе ряда принципов.

- Стратегичность. Основное направление — удовлетворение интересов компании, что исключает чрезмерное количество контрольных мероприятий.

- Многофункциональность. Подразумевает создание условий для создания отдельных центров ответственности внутри единого механизма.

- Синергия количественных стандартов и качественных показателей. Это повышает эффективность процессов мониторинга.

- Своевременность. Превентивный характер обзора позволяет предупредить руководство о возможном наступлении кризисной ситуации и создать условия для ликвидации выявленных несоответствий, пока они не оказали существенного ослабляющего влияния на финансовую устойчивость предприятия.

- Гибкость. Проводимый без учета новых финансовых инструментов анализ не принесет контролирующего эффекта.

- Доступность. Простота форм и методов анализа облегчит работу проверяющим и заинтересованным в результатах проверки субъектам: руководству, подконтрольным лицам.

- Экономичность. Затраты на проведение контрольных действий не должны превышать ожидаемого результата по снижению затрат, росту доходности.

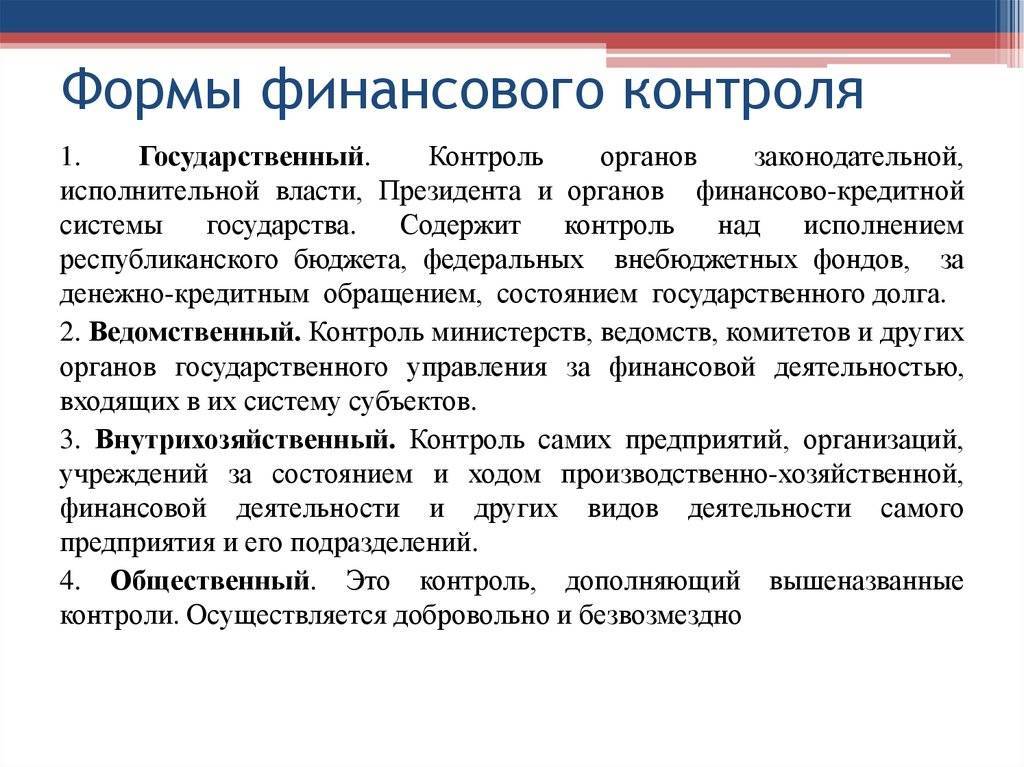

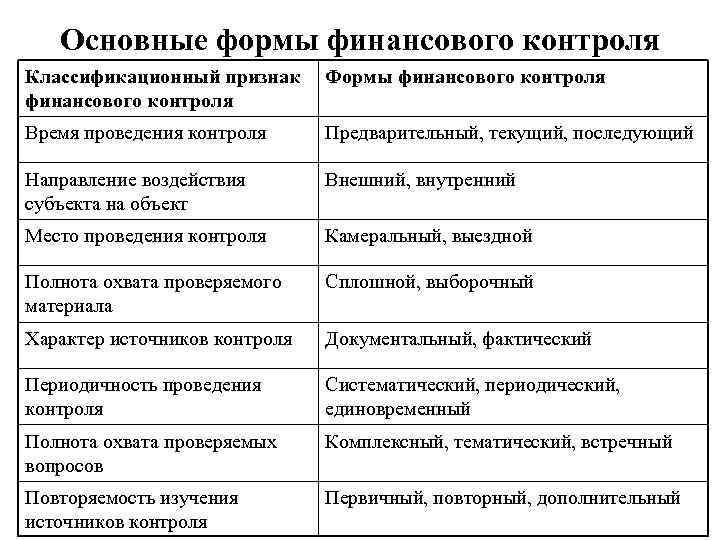

3.1. Понятие и формы финансового контроля

Финансовый

контроль — это регламентированная нормами права деятельность

государственных, муниципальных, общественных и иных хозяйствующих субъектов по

проверке своевременности и точности финансового планирования, обоснованности и

полноты поступления доходов в соответствующие фонды денежных средств,

правильности и эффективности их использования.

По

субъектному составу контролирующих органов финансовый контроль может быть

государственным, внутрихозяйственным, финансово-кредитных органов (банковский

контроль), общественным и независимым (аудиторским).

Финансовый

контроль является важнейшим средством обеспечения законности в финансовой

и хозяйственной деятельности. Он призван предупреждать бесхозяйственность и

расточительность, выявлять факты злоупотреблений и хищений товарно-материальных

ценностей и денежных средств.

Действенность

финансового контроля, осуществляемого различными субъектами (органами

государственной власти, местного самоуправления, аудиторами, аудиторскими

фирмами), в значительной степени зависит от их взаимодействия, в том числе и с

правоохранительными органами.

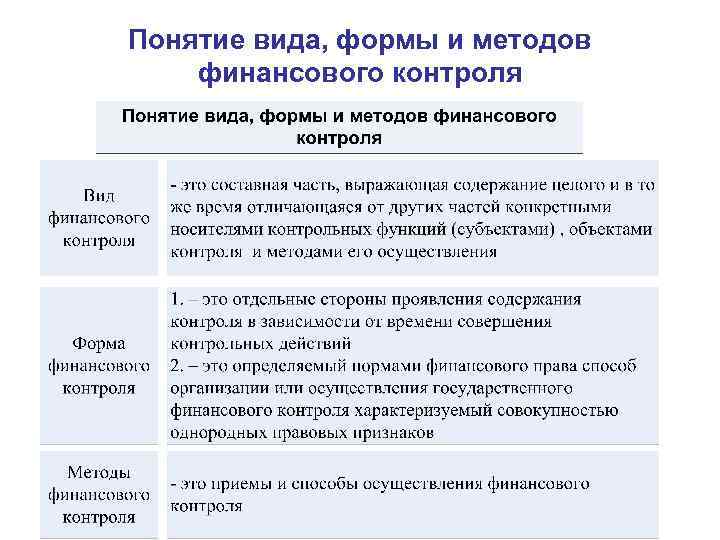

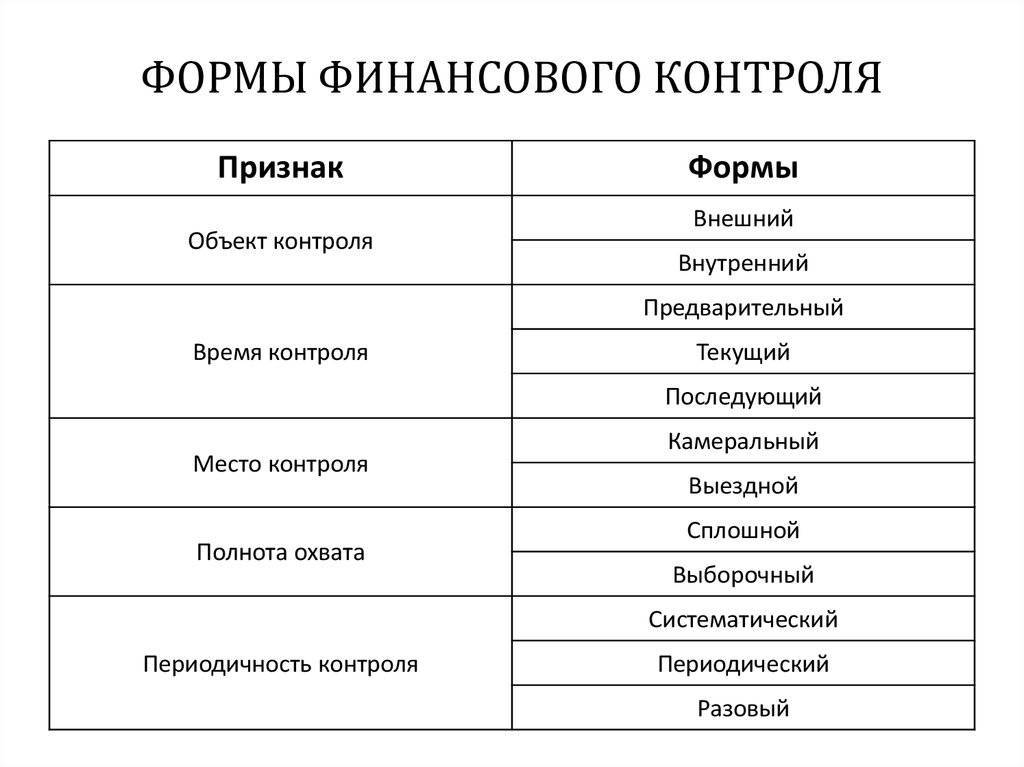

Под формой

финансового контроля понимают способы конкретного выражения и организации

контрольных действий. В зависимости от времени совершения контроля выделяют три

основные формы финансового контроля — предварительный, текущий и последующий.

Предварительный

финансовый контроль производится до выполнения какого-либо финансового

мероприятия (например, проверка правильности и законности документов, служащих

основанием для получения или расходования денежных средств).

Предварительный

контроль осуществляется вышестоящими органами хозяйственного управления и учреждениями

финансово-кредитной системы при рассмотрении финансовых (кредитных, кассовых)

планов, смет и других нормативных расчетов, открытии кредитов и перечислении

бюджетных средств.

Текущий

(оперативный) контроль проводится непосредственно в процессе операций по

расходованию и поступлению денежных средств.

На основе

данных оперативного и бухгалтерского учета, инвентаризаций и визуального

наблюдения текущий контроль помогает предотвратить совершение финансовых

правонарушений, а также регулировать финансовые риски.

Объектом

текущего контроля является документация, непосредственно связанная с уплатой

или получением денежных средств. Фактические затраты регулярно сопоставляются с

действующими нормами по расходованию средств с целью оперативного выявления отклонений.

Последующий

контроль проводится после совершения денежных операций с целью

дополнительной проверки их законности и обоснованности.

Эта форма

контроля осуществляется путем анализа отчетов и балансов, а также методом

проверок и ревизий непосредственно на месте — на предприятиях, в учреждениях и

организациях.

| Предыдущая |

Что такое финансовый контроль

Прежде чем говорить о методах финансового контроля, рассмотрим, что он собой представляет. Несмотря на то, что в нормативных актах понятие «финансовый контроль» используется довольно активно (например, десятки раз — в положениях Бюджетного кодекса России, в нормативных актах ЕАЭС), официального его определения законодатель не дает.

В экономической литературе и некоторых судебных актах, например в постановлении Одиннадцатого арбитражного апелляционного суда от 07.07.2017 № 11АП-6684/2017 по делу № А55-11638/2015, встречается определение, в соответствии с которым под финансовым контролем следует понимать совокупность действий и операций, связанных с проверкой финансовой деятельности хозяйствующих субъектов, с использованием специфических форм и методов организации контроля.

В свою очередь, в нормативных актах можно найти описание и форм, и методов финансового контроля. Так, в ст. 45 положения о бюджете ЕАЭС (решение Высшего Евразийского экономического совета от 10.10.2014 № 78) указано, что финансовый контроль по своей форме может быть:

- предварительным;

- текущим;

- последующим.

Таким образом, форма финансового контроля — это его разновидность в привязке к тому или иному этапу ведения финансово-хозяйственной деятельности. Если эта операция еще предстоит (как вариант, должна быть одобрена), проводится предварительный контроль, если она осуществляется — текущий, если завершена — последующий.

Основные виды финансового контроля

Систематизировать все виды финансового контроля можно по разным критериям.

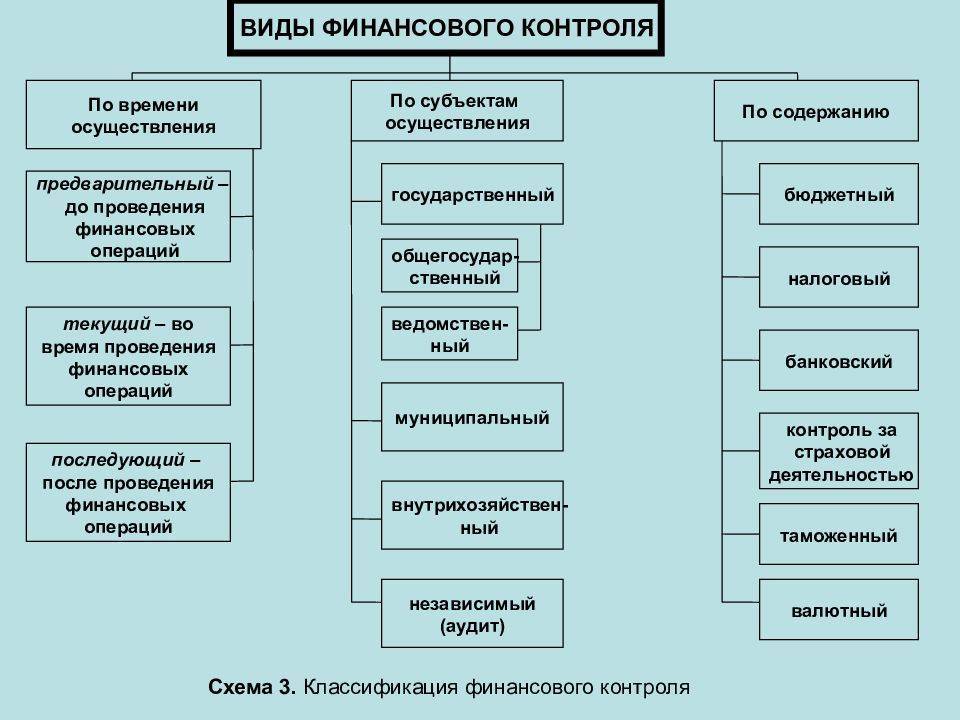

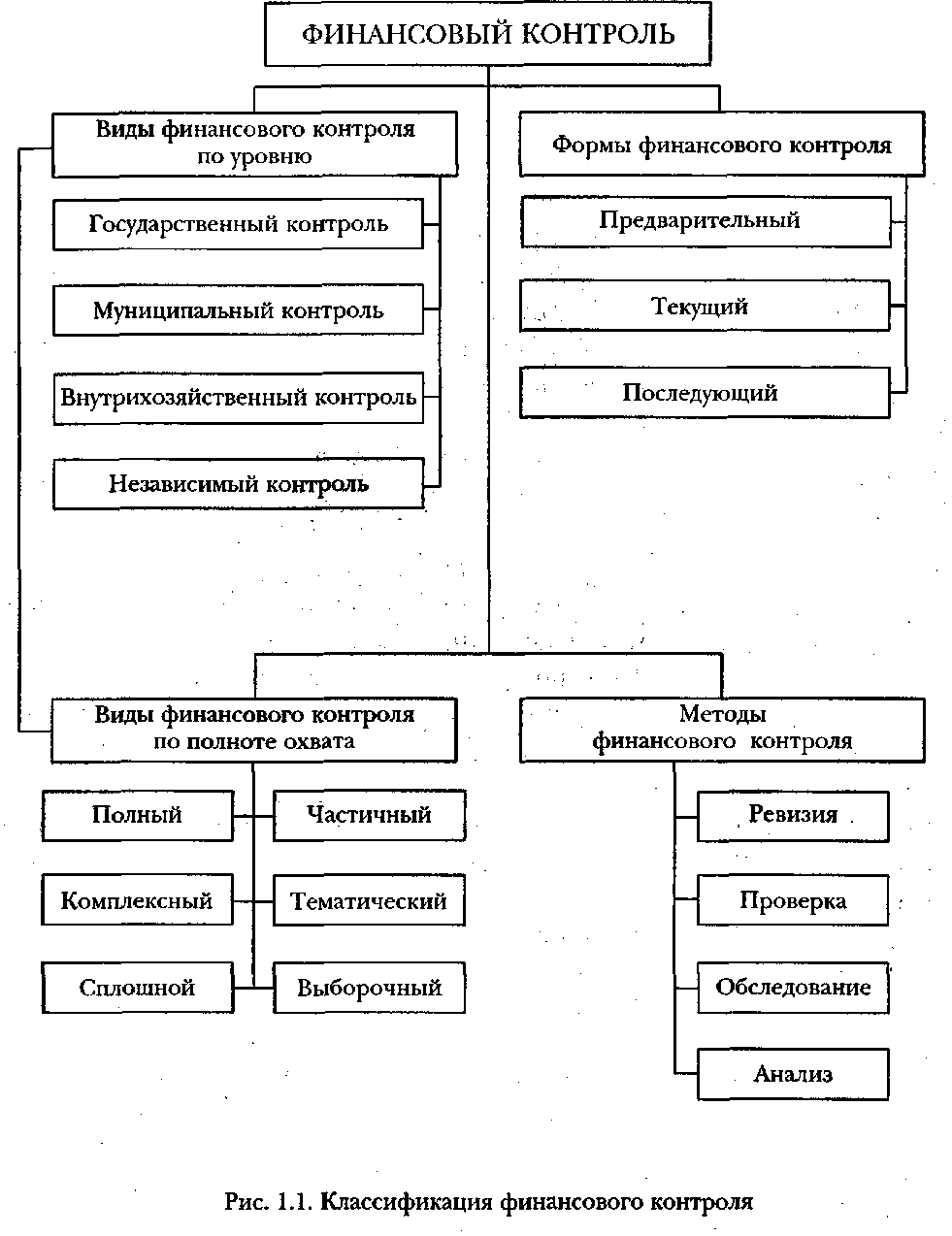

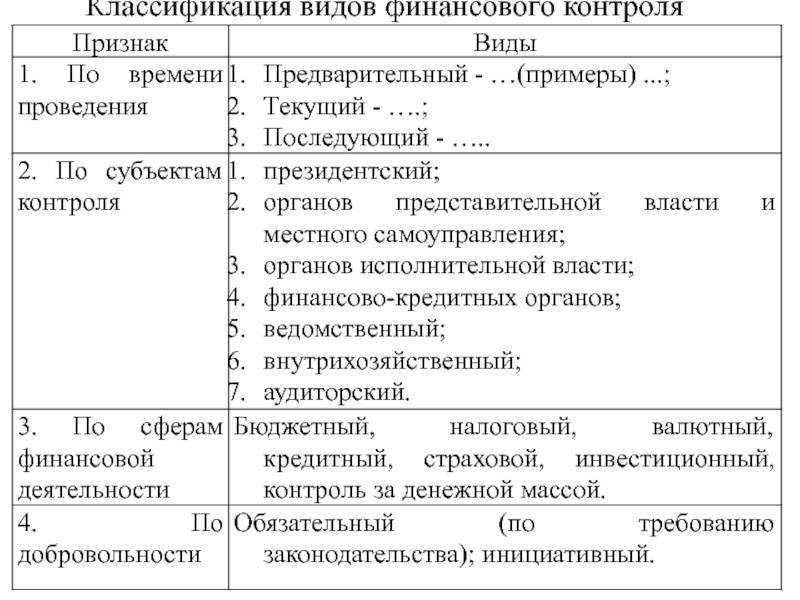

По времени осуществления финансовый контроль бывает текущим, предварительным и последующим. Контролирующие органы занимаются всеми этими видами.

Кроме того, финансовый контроль бывает обязательным и инициативным. Обязательный осуществляется:

- когда это установлено законодательными актами;

- если государственные органы требуют его проведения.

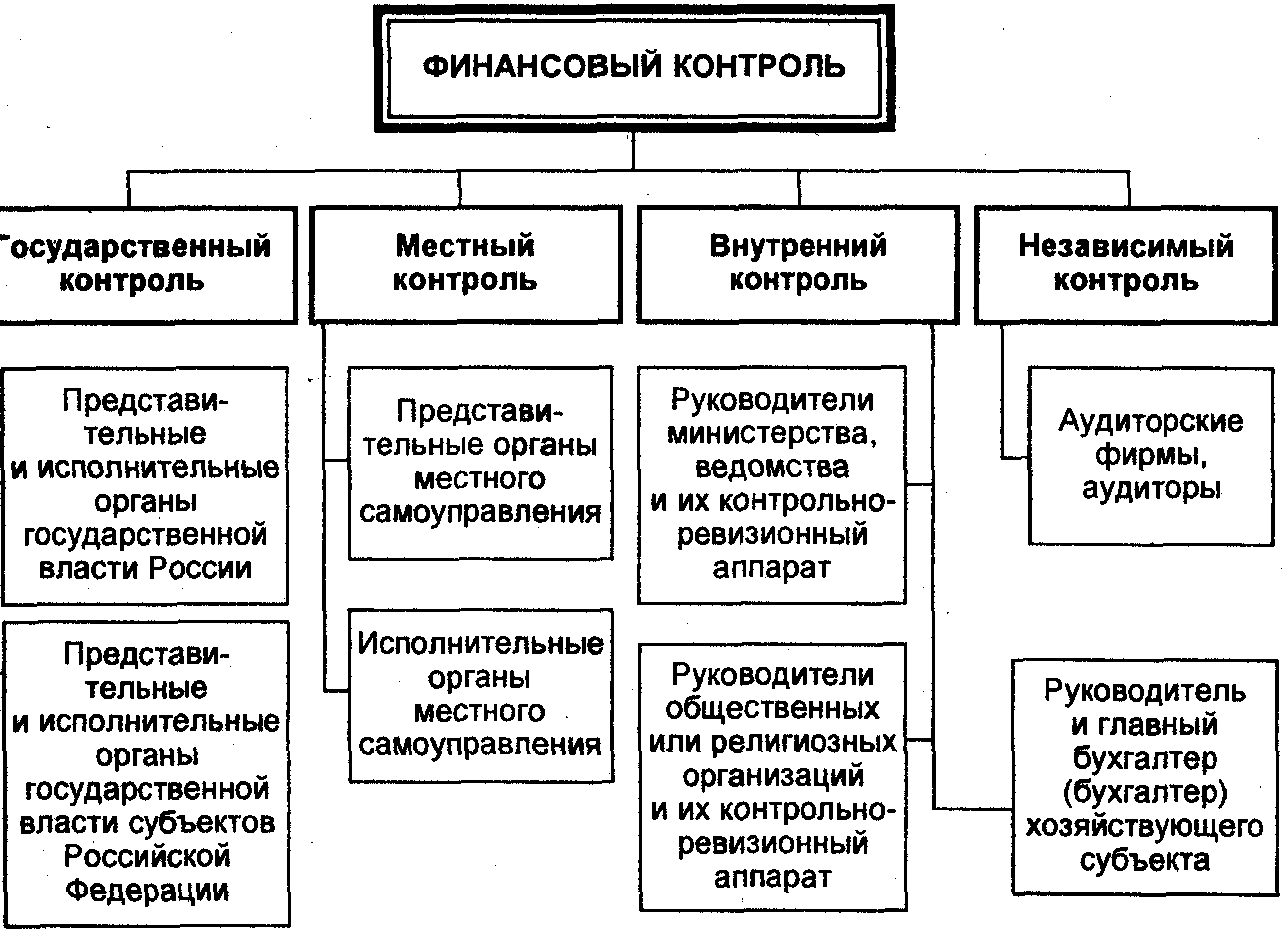

Можно классифицировать виды финансового контроля и иначе. Например, по субъектам, которые его проводят, финансовый контроль бывает:

- президентским;

- ведомственным, внутрихозяйственным;

- общественным;

- аудиторским;

- контролем законодательных и местных органов власти;

- контролем исполнительных органов власти общей компетенции.

Развитие местного самоуправления требует выделения самостоятельного вида финансового контроля – проверки исполнительных и представительных органов.

Государственный контроль – прерогатива различных органов законодательной и исполнительной власти РФ (федеральных и специализированных). Государственный финансовый контроль ведется в соответствии с Указом Президента РФ от 25.07.1996 г. «О мерах по обеспечению государственного финансового контроля в РФ».

Внутренний (внутрисистемный) вид финансового контроля должен осуществляться в органах исполнительной власти и различных общественных организациях, религиозных объединениях и т. д. Его проводят руководители специальных контрольно-ревизионных подразделений, учреждаемых данными органами. Эти должностные лица находятся в прямом подчинении у главы организации: комитета, министерства и т. д.

Аудиторский (независимый) вид финансового контроля – это платная услуга, оказываемая в числе прочих аудиторами и аудиторскими фирмами и заключающаяся в независимой вневедомственной проверке отчетности, платежно-расчетной документации, налоговых деклараций и иных документов, где зафиксированы материальные обязательства и требования компании. Аудит регулируется нормами Федерального закона № 119-ФЗ от 07.08.2001 г. «Об аудиторской деятельности».

Внутрихозяйственный вид финансового контроля – обязанность бухгалтерии, финансового отдела или другой экономической службы предприятия или учреждения. Объектом такой проверки может быть хозяйственная деятельность компании в целом либо отдельных ее структурных элементов.

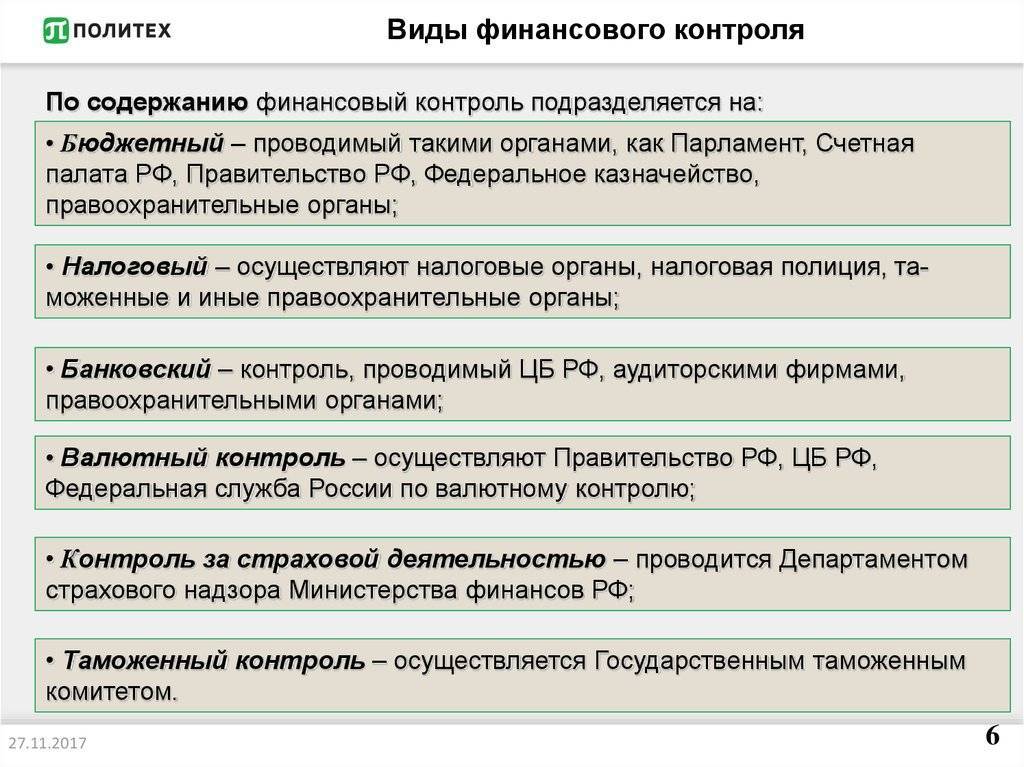

Проверка как метод осуществления финансового контроля: классификация по БК РФ

Ревизию, которая является методом финансового контроля, считающимся основным, так или иначе следует рассматривать как частный случай проверки. По сути, это комплекс нескольких проверок.

В соответствии с БК РФ (интересно, что эта же классификация применяется налоговиками) проверки подразделяются:

- По месту проведения:

- на камеральные;

- выездные.

Камеральные проверки осуществляются главным образом на территории нахождения проверяющего лица и предполагают прежде всего изучение им различных документов, предоставленных контролируемым субъектом в плановом порядке или по запросу.

Выездные проверки, в свою очередь, предполагают визит проверяющего лица (лиц) на территорию контролируемого объекта. В рамках такой проверки изучаются не только документы, но и фактическое состояние дел (к примеру, физическое наличие материальных ценностей).

- Степени связанности контролируемого субъекта с основной задачей проверяющего лица:

- на прямые;

- встречные.

При прямой проверке основная задача проверяющего связана непосредственно с деятельностью контролируемого субъекта. Истребуются документы и исследуются факты, позволяющие проверяющему получить представление в первую очередь о самом субъекте.

При встречной проверке конечная цель проверяющего связана с деятельностью другого контролируемого субъекта. Основным смыслом такой проверки будет сопоставление одних и тех же фактов, учтенных у основного субъекта проверки и у проверяемого контрагента. Встречка проводится в целях подтверждения или опровержения тех данных, что были получены при проверке основного субъекта.

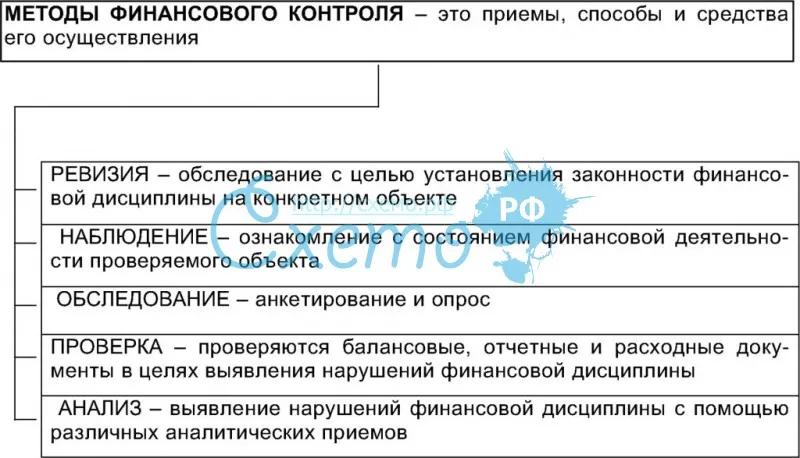

Методы проведения финансового контроля

По времени проведения он классифицируется на:

- Предварительный финансовый контроль реализуется до осуществления всех финансовых действий. Его суть состоит в прогнозе показателей, расчётов и финансовых планов. Данный вид проверки является предупредительным и направлен на предотвращение нецелесообразного использования денежных средств. С помощью предварительного контроля можно подобрать наиболее оптимальное решение по инвестиционным программам, которые принесут наибольший объём дивидендов;

- Оперативный финансовый контроль (текущий) выполняется как раз в момент исполнения финансовых операций;

- Последующий финансовый контроль выполняется после выполнения финансовых операций или по истечению финансового года.

Санкционирование как метод финансового контроля: в чем его особенности

Санкционирование по смыслу БК РФ — это утверждение перечня и сумм доступных субъекту расходов и системы контрольно-разрешительных мер, позволяющих эти расходы произвести.

Контроль в данном случае проводится в несколько этапов. Рассмотрим их на самом характерном примере — на санкционировании расходов бюджетных учреждений.

На первом этапе главный распорядитель бюджетных средств (ГРБС) распределяет бюджетные средства согласно ранее сформированным запросам и установленным нормативам и планам.

На втором этапе ГРБС передает санкционированный план распределения бюджетных средств подведомственным распорядителям бюджетных средств. Последние, в свою очередь, занимаются распределением средств уже между теми, кому они требуются (исполняют свою часть бюджета). Попутно следят за соответствием заявленных к получению средств санкционированным планам.

Цепочка может быть длиннее. Например, между крупным региональным распорядителем бюджетных средств и их конечным получателем может стоять еще более мелкий распорядитель.

Для понимания механизма полезно привести практический пример от обратного.

Пример

Допустим, бюджетному учреждению в 2018 году потребовался ремонт. В 2018 году получить на это бюджетные деньги уже нельзя, т. к. они не были заранее заявлены и санкционированы. Учреждение может подать заявку своему распорядителю (от которого непосредственно получает средства), обосновать необходимость ремонта, оценить его стоимость. Распорядитель, в свою очередь, рассмотрит заявку на предмет ее необходимости, соответствия установленным нормативам на ремонт для бюджетных организаций, реальности заявленной стоимости. Если заявка не вызвала у распорядителя нареканий, он передаст ее выше — главному распорядителю (санкционирует на своем уровне). Если и главный распорядитель санкционирует заявку, то на сумму, требуемую учреждению на ремонт, будет увеличен лимит бюджетных обязательств на 2019 год.

Предположим, согласовали сумму 3 млн руб. В 2019 году учреждение сможет потратить на оплату ремонта из бюджетных средств строго эту сумму. Ни больше ни меньше. Если что-то пойдет не так, например конечная стоимость работ будет больше, скажем 3 100 000 руб., то эти 100 000 руб. учреждению никто не даст (не санкционирует). Чтобы их получить, учреждению придется заново пройти весь путь, начиная с заявки.

***

Метод финансового контроля — это совокупность способов или инструментов осуществления контроля, применяемая контролером для достижения определенных целей. Методы осуществления государственного финансового контроля определены в БК РФ.

***

Еще больше информации — в нашей рубрике «Аудит».

Виды и формы контроля

Различные основания для осуществления проверок делят контроль на несколько видов. По времени проведения, он может быть:

- предварительным (осуществляемым до совершения операций и имеющим предупреждающий возможные нарушения, характер);

- текущим, т. е. оперативным (проводимым в процессе осуществления операций, например, при использовании фондов на различные цели – в инвестиционных проектах, приобретении/реализации имущества, выполнении госзаказа);

- последующим (осуществляемым по факту совершения финансовых операций, к примеру, при исполнении утвержденного платежного бюджета.

При осуществлении последнего выясняется фактическое положение дел в компании, выявляются допущенные нарушения, намечаются пути их устранения.

По характеру проведения проверки виды контроля делятся на обязательные и инициативные. Обязательный контроль осуществляется в соответствии с требованиями закона. К примеру, любая плановая проверка утверждается в установленной законом периодичности и по согласованному плану. Инициативный контроль называется именно так потому, что проверка начинается по решению государственных органов, инициирующих ее.

Задачи финансового контроля

Задачи финансового контроля в целом соответствуют целям, заявленным выше. Таким образом, их можно разделить на две группы — задачи по обеспечению законности и задачи по защите интересов собственника хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» здесь подразумевается относящийся не только к деньгам, но и к любому имуществу, а также обязательствам.

Основная задача финансового контроля – обеспечение четкого соблюдения норм финансового права, предписывающих и устанавливающих порядок образования, распределения и использования средств государственного и местных бюджетов, внебюджетных фондов, средств государственных и муниципальных унитарных предприятий.

Задачи по проверке соблюдения законодательных и иных нормативных актов различного уровня:

- Проверка соблюдения финансовой дисциплины, в том числе кассовой.

- Проверка пределов полномочий должностных лиц при принятии решений; выявление случаев превышения полномочий, в том числе злоупотребление ими в корыстных целях.

- Проверка соответствия совершенных хозяйственных операций требованиям законодательства.

- Контроль соблюдения установленных бюджетов и лимитов по статьям затрат.

- Проверка правильности документального оформления хозяйственных операций.

- Проверка правильности ведения бухгалтерского учета; причем не только финансового, но и управленческого, если его ведение предусмотрено локальными нормативными актами.

- Проверка правильности и своевременности расчетов с бюджетом и государственными внебюджетными фондами.

- Проверка целевого использования целевых средств, в том числе заемных и бюджетных.

- Контроль ценообразования в областях, где оно регулируется государством.

- Определение и (в ряде случаев) применение мер ответственности к лицам, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника — получение прибыли, то есть прирост вложенного капитала (рост курса акций, получение дивидендов). Однако, возможны и другие локальные задачи, например:

- сокращение активов;

- наращивание кредиторской задолженности;

- увеличение средней заработной платы.

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее эффективного управления капиталом. Названная цель финансового контроля достигается путем решения следующих задач:

- Контроль сохранности имущества (в том числе, финансовых ресурсов), выявление случаев недостач, хищений, порчи; контроль мер по обеспечению сохранности.

- Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т.д.); выявление внутрихозяйственных резервов.

- Оценка использования трудового потенциала организации, анализ кадровой политики.

- Оценка наличия и степени разработанности бюджетов, собственного контроля за их исполнением, анализ отклонений и принятых мер.

- Анализ принятой процедуры принятия управленческих решений и проверка ее соблюдения на практике.

- Оценка ценовой политики, анализ системы ценообразования и маркетинговых мероприятий.

- Анализ эффективности привлечения заемных средств.

- Анализ мер по оптимизации налогового бремени (см. также Налоговое планирование).

Финансовый контроль должен содействовать целевому расходованию средств, соответствующему реализации финансовой политики, эффективному использованию финансовых ресурсов и получению наибольшей отдачи.

Финансовый контроль выступает важнейшей составляющей финансового механизма и важным звеном контрольных органов управления в государстве. Особое место в финансовом контроле занимает анализ обращения средств бюджета и внебюджетных фондов в кредитно-финансовых организациях.

Финансовый контроль способствует пресечению расточительства и финансовых злоупотреблений. Он служит основой для объективного предоставления государственных дотаций и субсидий конкретным территориям и хозяйствующим субъектам, а также для предоставления налоговых льгот. С помощью финансового контроля оценивается соблюдение законов и нормативных актов при выполнении финансовых операций и сделок между юридическими и физическими лицами.

Финансовый контроль на предприятии

Определение

Финансовый контроль — это совокупность действий и операций по проверке финансовых и других, связанных с ними, вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый мониторинг осуществляют компетентные должностные лица. Они контролируют соблюдение государственными и коммерческими организациями законодательных норм в процессе формирования, распределения и использования материальных ресурсов. Это необходимо для своевременного получения полной и достоверной информации о ходе движения денежных средств.

Такая проверка помогает предприятию обеспечить эффективное использование ассигнований, если речь идет о бюджетных структурах или же извлекаемых в процессе коммерческой деятельности материальных ресурсов. Она позволяет объективно оценить уровень платежной и налоговой дисциплины субъектов.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Принципы работы финмониторинга:

- законность — ревизионная деятельность в области финансов регулируется государством посредством норм права;

- объективность — преимущество отдают анализу в рамках научных методов, строго по форме;

- независимость — проверяющий не относится к сферам интересов конкретного лица, а мониторит общую законность и эффективность деятельности компании для ее участников;

- гласность — доступ к результатам проверки получают все заинтересованные лица.

Сущность экономического обследования на предприятии заключается в следующих направлениях:

- обеспечить финансовую безопасность подконтрольных субъектов и исполнение собственных финансовых обязательств;

- улучшить экономическое состояние элементов материальной системы и их рациональное, эффективное и законное применение;

- соблюдать финансовые интересы субъектов хозяйствования, повышать их ответственность за результаты деятельности;

- усиливать эффективность экономической политики.

Аудит является проверкой финансовых операций на соответствие не только законодательству, но и на соответствие интересам собственников компаний.

Основная цель ревизии — убедиться, что организация функционирует правильно. Для этого ставится ряд задач, каждая из них отражает конкретный аспект деятельности компании: удостовериться в следовании уставу и инструкциям сотрудниками, оценить целесообразность выбора поставщика и другие.

Определение

Объекты финансового мониторинга предприятия — это процессы формирования, упорядочивания и использования ресурсов, которые выражаются в виде выручки, инвестиций, налоговых отчислений.

Субъекты контроля на предприятии выполняют обязанности по инспектированию в соответствии с действующими нормативно-правовыми актами. К числу субъектов относятся:

- государственные органы;

- структурные подразделения в органах государственной власти, местного самоуправления и предприятиях;

- негосударственные специализированные организации;

- квалифицированные специалисты.

Субъекты выполняют конкретные функции в соответствии с их законодательно установленной компетенцией.

Организация финансового контроля всех видов осуществляется в шесть этапов

Этап 1. Выбираем объект, нуждающийся в финансовом контроле того или иного вида. Для компаний, чья деятельность строго ориентирована на те или иные цели, нельзя разработать алгоритм любого вида финансового контроля, пока не найден данный объект. В качестве него выступают управленческие решения, касающиеся ключевых аспектов экономической деятельности предприятия.

Этап 2. Определяем вид и область финансового контроля. Он зависит от структуры хозяйственной деятельности и бывает стратегическим, текущим или оперативным. Вид финансового контроля будет влиять на частоту проведения контрольных мероприятий.

Этап 3. Расставляем приоритеты подконтрольным параметрам так, чтобы они образовали иерархию. Как показатели, так и все виды финансового контроля ранжируются по степени значимости. Приоритеты первого уровня – основные параметры, учитываемые данным видом контроля. За ними идут приоритеты второго уровня для величин, находящихся в факторной связи с приоритетами первого уровня; аналогичным образом достраивается остальная иерархия приоритетов.

Этап 4. Разрабатываем систему количественных параметров, по которым будет осуществляться финансовый контроль. Нужно выделить подконтрольные финансовые показатели и составить их список. Количественные нормы желательно устанавливать в двух видах значений: абсолютных и относительных.

Относительные показатели финансовой деятельности бывают как стабильными, так и переменными (последние, например, применяются для контроля гибких бюджетов и для корректировки стандартов в условиях меняющейся скорости, величины учетной ставки и уровня инфляции). За стандарты можно принять целевые стратегические нормативы – государственные или внутрикорпоративные нормы, целевые стратегические данные, фактические показатели актуальных бюджетов и планов и т. д.

Этап 5. Планируем мониторинг подконтрольных параметров. Мониторинг, система отслеживания – это основа финансового контроля любого вида, самый динамичный элемент системы. Сформировавшийся на предприятии комплекс мероприятий по постоянному отслеживанию показателей финансовой деятельности, поиску несовпадений между фактическими результатами и планом и выяснение причин этих расхождений называется системой финансового мониторинга.

Этап 6. Строим теоретические модели, продумываем методы нормализации ситуации (доведения фактических показателей до плановых).

Внутрихозяйственный контроль

Проводимый министерствами контроль деятельности входящих в их систему компаний и организаций, схож с проверками, проводимыми в системе общественных организаций. Финансовый внутрихозяйственный контроль неразрывно связан с полным циклом производства продукции. Поэтому проверка качества – еще одна составляющая комплекса контролирующих действий. Виды контроля качества подразделяются на:

- Входной (проверка качества поступающих в производство материалов и оборудования, а также узлов и заготовок).

- Операционный (периодический, иногда постоянный) – проводится в ходе рабочего процесса и обязательно после выполнения каждой отдельной операции, например, на сборочном конвейере. В отдельных случаях такие виды контроля имеют постоянный характер. Например, при работе в космической отрасли и производстве точных технологий.

- Контроль готовой продукции – результативный вид, проводимый сплошным порядком общего количества произведенного продукта.

- Контроль квалификации производственного персонала.

Объемы и методы проверок указываются в технологических процессах, утвержденных для каждой отрасти. Все виды контроля качества продукции являются весьма существенной частью внутрисистемного контроля.

Виды и формы финконтроля

В классификации ФК по видам предусмотрено несколько групп. Рассмотрим основные виды в таблице:

Наименование группы | Подвиды ФК |

По контролирующим субъектам |

|

По объектам проверки |

|

По обязательности |

|

Основными формами финансового контроля являются группы, классифицированные по времени проведения:

- Предварительный ФК проводится до совершения какой-либо операции по формированию, распределению или исполнению денежных средств. Данная форма является предупредительной, так как позволяет не допустить нарушений действующего законодательства, а также соблюсти целевую направленность.

- Текущий ФК — форма, проводимая на этапе совершения операций финансово-хозяйственной деятельности экономического субъекта. Проведение текущего ФК позволяет исключить неисполнение поставленных обязательств.

- Последующий ФК. Проводится по окончанию всех денежных и хозяйственных операций, позволяет выявить совершенные правонарушения, определить соблюдение целевого характера и законности осуществленных действий.

Виды и методы финансового контроля имеют прямую взаимосвязь, так как невозможно обеспечить объективные и полноценные проверки проведения методического анализа.

Государственный контроль

Первые три пункта указанного перечисления относятся к системе государственного контроля, осуществляемого законодательной и исполнительными властными структурами.

В компетенцию этой системы входит:

- контролирование неукоснительного исполнения бюджетов и внебюджетных фондов всех уровней;

- состояние госрезервов и динамика внутреннего и внешнего долга;

- организация обращения финансовых фондов;

- использование заемных средств;

- предоставление налоговых и финансовых или других льгот.

Полномочия контролирующих органов действующим законодательством возложены на Счетную палату РФ, Центробанк РФ, Минфин РФ и другие органы федеральной и исполнительной власти. Законом признано обязательным ежегодное проведение контролирующими органами плановых ревизий и проверок поступления, освоения и движения бюджетных ресурсов не только в организациях властных структур, но и в компаниях, работающих с бюджетными средствами.

Виды проверок финансового контроля

Проверку финансового контроля осуществляют с помощью:

- Проверок, которые классифицируются на документальные (осуществляется непосредственно на предприятии) и камеральные (производится контрольным органом);

- Обследование, при котором могут осуществляться контрольные замеры проводимых работ, расход материалов, энергии и так далее с помощью инспекции на месте (опроса либо анкетирования);

- Надзор – это проверка соблюдения правил и нормативов, нарушение которых приводит к лишению лицензии;

- Экономический анализ – тщательное изучение отчётности организации для последующей оценки эффективности её деятельности;

- Наблюдение является системой постоянно осуществляемых проверочных действий для выявления текущих изменений сфере хозяйствующих объектов;

- Ревизия – самый главный, наиболее тщательный и многогранный метод финансового контроля.