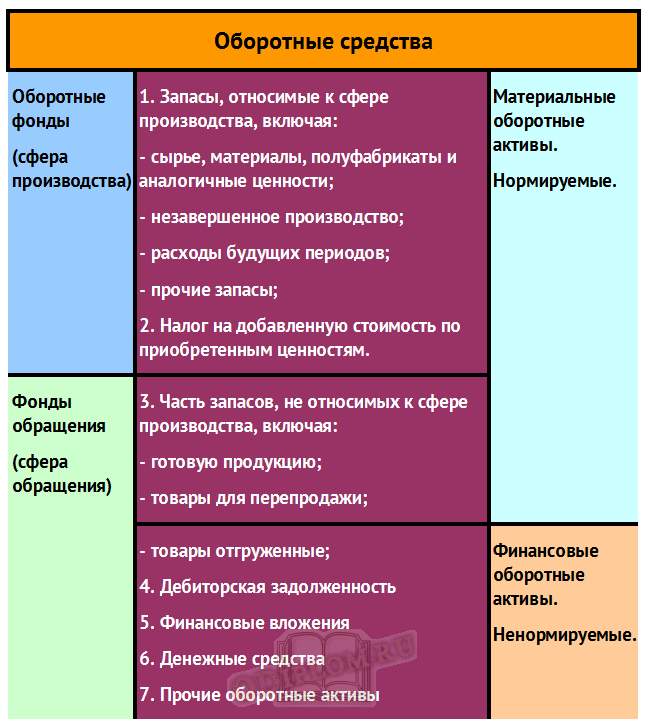

Классификация оборотных средств

Оборотные средства делятся по:

- По степени управляемости. По этому критерию ОС делятся на нормируемые и ненормируемые. Первые обеспечивают непрерывность производства и помогают правильно использовать ресурсы. Это фабричные запасы, незавершенное производство, расходы следующих периодов, готовая продукция на складе. Вторые — это отгруженная продукция, денежные средства, дебиторская задолженность.

- По источникам образования. Здесь различают собственные, привлеченные и заемные источники. Приведем примеры. К первым относят уставной капитал или фонд накопления. Среди вторых выделяют кредиторскую задолженность или благотворительные вложения. К третьим относятся кредиты и займы или инвестиционный взнос сотрудников фирмы.

Классификация оборотных средств представлена в данной таблице. Это учетная бухгалтерская сводка:

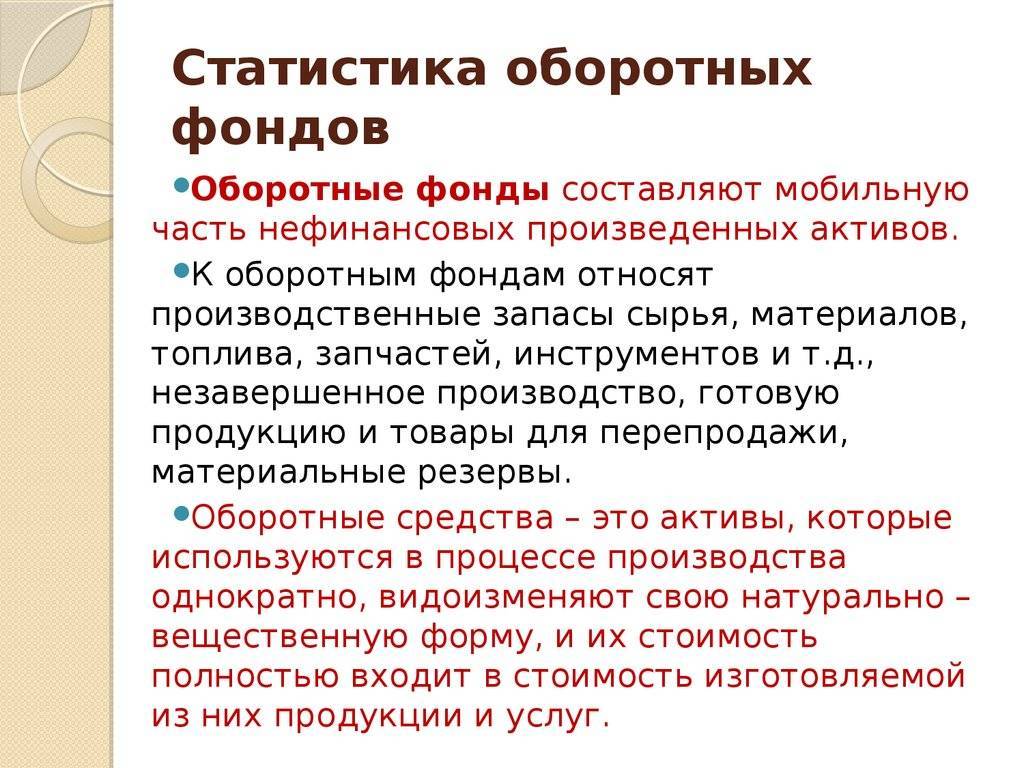

Понятие и состав оборотных средств

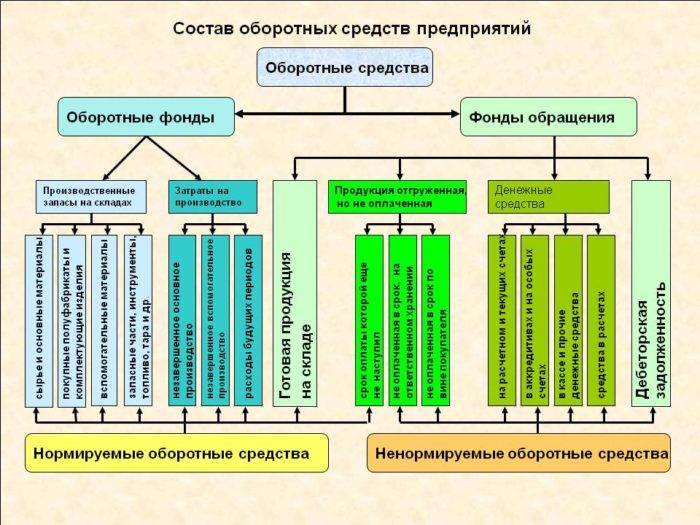

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Рассмотрение оборотных фондов

Оборотные средства простыми словами – часть средств владения компании, которые потребляются при осуществлении цикла. Они имеют тенденцию переноса собственной стоимости на цену продукта, а далее происходит их полное возмещение. На практике часто используются не просто рассматриваемые показатели, а соотношения. Все это именуется как структура фондов, пребывающих в обороте. Выражение величин происходит в долях или процентных соотношениях. Их формирование осуществляется под воздействием большого количества факторов, которые определены индивидуально для каждой компании, занятой в производственной деятельности.

Особенности фондов обращения

В рамках данной группы присутствуют средства, принадлежащие предприятию, которые являются объектами вкладов. Также это могут быть средства, относящиеся к расчетным мероприятиям или деньги в кассе. Эти моменты не принимают участия в формировании стоимости, а выступают в качестве ее непосредственных носителей.

Схема кругооборота оборотных активов предприятия

После того, как продукция будет произведена и продана, происходит возмещение стоимости денег. Это влечет к постоянному возобновлению производственного процесса.

Определение понятия

Оборотные фонды – это стоимость всех средств предприятия, которые числятся в качестве материальных запасов или же уже пущены в производственный процесс. Достаточное количество и оптимальная структура ценностей данной категории – это одно из основных условий успешной и эффективной деятельности любой организации.

Важным моментом является то, что оборотные фонды – это та часть средств, которая непосредственно принимает участие в производстве. При этом они полностью или частично меняют свою материально-вещественную форму. Стоит четко разделять ресурсы, которые обеспечивают непрерывные производственный процесс (например, электроэнергия), и те, которые непосредственно входят в состав готового изделия (сырье).

Стоит отметить, что оборотные фонды – это важная составляющая не только экономики отдельного предприятия, но также и государства в целом

Важно, что данная категория включает не только ресурсы и материалы, но также и финансовые средства, и нематериальные активы (разрешения, права и так далее)

Структура средств обращения

Руководители предприятий, выполняя разбор состава оборотных средств, должны оценивать их структуру и определять удельный вес отдельно взятого элемента. Если сравнивать с составом, структура является более сложной категорией, подразумевающей:

- нормируемые оборотные средства – деньги, которые способствуют бесперебойности цикла, готовые изделия на складах, резервы на производстве и пр.; эти показатели можно планировать и оказывать на них влияние;

- ненормируемые оборотные средства – финансы, на уровень которых оказывает влияние спрос, платежеспособность и иные критерии, независимые от самого предприятия; изначально это деньги на счетах и кассах, отгруженные изделия и своевременные выплаты за товары.

Среди источников образования оборотных средств организации можно выделить:

- собственные средства – рабочий капитал организации (уставной, резервный, накопительный и добавочный фонды, прибыль и пр.);

- заемные средства – финансовые ресурсы, привлекаемые предприятием и покрывающие временную надобность в оборотных средствах (кредиты в банках и других организациях), регламентируется законом;

- инвестиционный капитал – средства, образуемые при продаже акций предприятия.

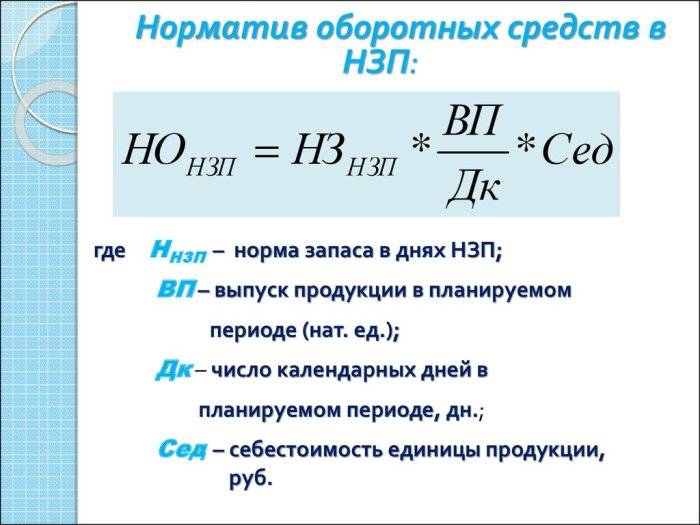

Нормативное значение запасов

Если рассматривать общий параметр данного типа, то можно осуществить его определение посредством составления следующего равенства.

Ф (общ) = Ф (ПЗ) + Ф (НЗП) + Ф (РБП) + Ф (ГП).

Ф (ПЗ) выступает в качестве нормативного значения запасов, выражаемых в рублевых единицах. Что касается параметра Ф (НЗП), то это норматив производства, которое не было завершено. Параметр Ф (РБП) характеризует норму расходной части в будущих периодах, а Ф (ГП) отображает норматив запаса (то есть того запаса, который присутствует в складских условиях предприятия).

Формула нормативов оборотных средств в НПЗ

В рамках этого равенства фигурирует еще одно понятие – норма запаса. Посредством ее происходит определение того, на какое число дней компанию необходимо обеспечить оборотными средствами по тому или иному виду запаса.

Н (ПЗ I) = Н (тек. I) + Н (стр. i) + Н (подготовительный I).

В этом случае трактовка буквенных значений из формул является максимально простой и удобной. Первое слагаемое, отражаемое как Н (тек.), означает норму текущего запаса, второе значение – нормативный показатель страхового запаса, а последняя часть – норма по подготовительному запасу.

Запас текущего типа

Его необходимость обусловлена тем, что важно обеспечить бесперебойный производственный ход в рамках компании. Особенно это касается временного периода, идущего между поставками

В классическом представлении данный параметр идентичен половине среднего интервала.

Страховой запас. Этот продуктовый запас выступает в качестве гаранта того, что при малейших сбоях в снабженческой деятельности будут предотвращены любые последствия. Показатель нормы – половина прошлого значения (или примерно половина его). Также этот параметр может равняться максимальному периоду времени, характеризующему отклонения от интервала продуктовых поставок.

Подготовительный запас по-другому именуется как технологический. Его создание происходит в ситуациях, когда сырьевые ресурсы и материалы, которые поступают на предприятие, нуждаются в дополнительных подготовительных работах, заключающихся в сушке, сортировочном процессе, раскрое. Определение этой нормы происходит при учете оптимальных производственных условий. В нее включено время, которое уходит на прием, разгрузочные мероприятия, оформление документации.

Сортировка товара на складе

Так, можно сделать вывод, что к оборотным средствам относятся многочисленные элементы, которые важно принимать во внимание при планировании ведения коммерческой деятельности

Производственные фонды и фонды обращения

Деление оборотных средств на оборотные производственные фонды и фонды обращения устанавливаются на основе особенностей их использования и распределения в сферах производства продукции и её реализации. Для обеспечения бесперебойного процесса производства вместе с основными производственными фондами необходим предметы труда, материальные ресурсы. Предметы труда наряду со средствами труда принимают участие в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов на органическом уровне связан с процессом труда и основными производственными фондами.

Определение 2

Оборотные фонды – это обязательный элемент процесса производства.

Примечательно, что при меньшем расходе сырья, материалов, топлива и энергии на единицу продукции, более экономно расходуется труд, который тратится на их добычу и производство, таким образом получается продукт с более низкой ценой.

Наличие у компании в достаточном количестве оборотных средств является важным и необходимым условием для её нормального функционирования в условиях рыночной экономики

Важно понимать, от чего именно зависит эффективность использования оборотных фондов и оборотных средств. Кроме того, необходимо определить, какие конкретные мероприятия могут способствовать снижению материалоёмкости продукции и ускорению оборачиваемости оборотных средств

Оборотные производственные фонды включают ту часть их средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, при этом их стоимость обязательно переносится на продукт труда целиком и сразу.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительскую стоимость по мере их производственного потребления.

Замечание 3

Новая потребительская стоимость появляется в виде выработанной продукции из физико-химических средств.

Основные показатели

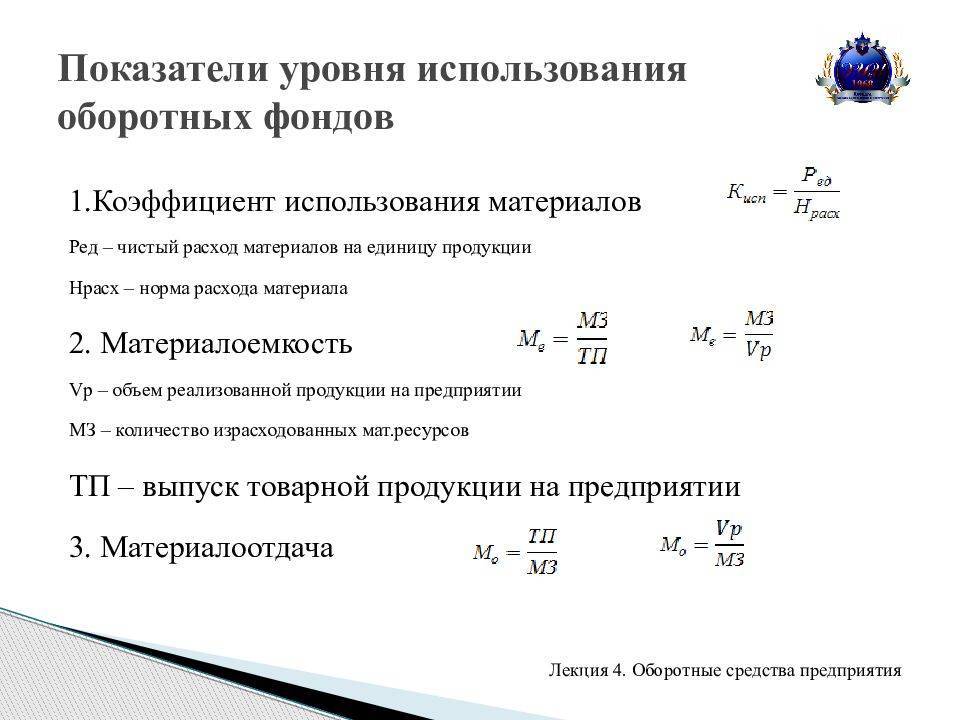

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

- Расход оборотных фондов рассчитывается как сумма всех задействованных в производстве материальных ресурсов в денежном эквиваленте (может определяться как по отдельным видам изделий, так и по всей программе).

- Материалоемкость позволяет оценить, сколько ресурсов в натуральном или денежном выражении было использовано на производство одной единицы товара (необходимо общий расход разделить на количество полученных изделий конкретного наименования). Это справедливо, когда речь идет о штучных товарах. В противном случае рассчитывается расход материалов на физическую единицу (килограмм, литр, тонну и так далее).

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

- остаток полезного вещества после первичной обработки сырья;

- процент потерь (имеется ввиду соотношение полезной составляющей и отходов);

- выход продукции – определяется отношением количества годных изделий на первоначальный объем сырья до переработки.

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

- На подготовительной стадии происходит сбор полной информации о производственном процессе и материальных затратах. Также изучается состояние запасов и стоимость каждого вида материалов.

- Организационный этап подразумевает разработку и планирование мероприятий, которые призваны сделать использование оборотных фондов более рациональным.

- На следующем этапе происходит экономически обоснованный расчет нормативов. Он производится как по отдельным видам наименований материалов, так и по каждому из видов производства.

- На заключительном этапе информация о принятых решениях и установленных нормах доносится до руководителей всех подразделений предприятия.

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

- экономия сырья и материалов не должна производиться в ущерб производственному процессу, а также своевременным расчетам с поставщиками и заказчиками продукции (также не стоит забывать и о качестве готовых товаров, которое не должно пострадать от уменьшения количества используемых материалов);

- при определении нормативов должны быть учтены графики поставок материалов, а также их возможные потери, связанные с несовершенством производственного процесса (на складе всегда должен быть определенный запас сверх норм, который обеспечит работу в случае перебоев с сырьем);

- установление норм и нормативов касательно использования производственных запасов должно сопровождаться совершенствованием технологии (чтобы материалы расходовались более экономно, стоит прибегнуть к установке новой техники, которая минимизирует несанкционированный расход сырья);

- на предприятии должна быть разработана система ответственности сотрудников за несоблюдение норм и перерасход материалов (нарушение правил должно сопровождаться взысканием штрафов).

Оборотные фонды – это один из основных элементов производства, от которого зависит эффективная работа предприятия.

Структура оборотных средств

Структура оборотных средств подразумевает наличие нормируемых и ненормируемых оборотных активов: к нормируемым относятся материальные оборотные активы, а к ненормируемым – финансовые оборотные активы.

Структура оборотных средств предприятия

В соответствии с данной структурой оборотные фонды, равно как и фонды обращения подразделяются на составные элементы, определяющие финансово-материальную сущность оборотных активов в целом. Поскольку оборотные средства обеспечивают непрерывность процесса производства, следовательно, наличие у хозяйствующего субъекта оборотных средств предполагает их внутреннее соотношение между отдельными составными элементами в определенных пропорциях, которые различаются у предприятий из различных отраслей.

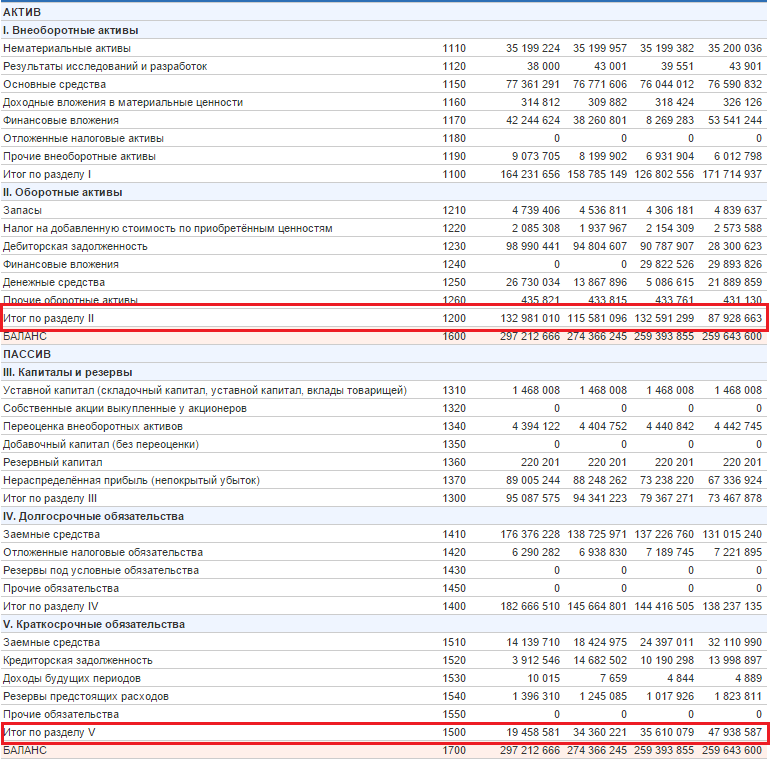

В зависимости от отрасли, сферы деятельности и своей специфики предприятия формируют структуру оборотных средств таким образом, чтобы обеспечить необходимое соотношение между отдельными элементами оборотных средств, при этом пропорции должны соответствовать потребностям непрерывного производственного процесса. Конкретное предприятие может поддерживать такую структуру оборотных средств, которая позволяет распределить имеющиеся ресурсы между отдельными элементами оборотных средств. Непосредственно, структура оборотных средств выражается во втором разделе бухгалтерского баланса.

Оптимальная величина

Оптимальная величина оборотных средств — это размер активов, требуемых для нормального ведения производства. Для анализа нужной суммы используются различные методы — ABC-анализ, модель Уилсона, иные варианты. Предпочтение зависит от возможностей и принципа ведения производства.

Ключевой особенностью определения оптимальной величины выделяют размер складского запаса. Данное понятие определяет объем сырья и полуфабрикатов, необходимых для непрерывного производства. В зависимости от ведения делопроизводства оптимальная величина может быть большой или малой.

Большая величина оборотных средств

Большая величина основывается на принципе избытка запасов, используемых на предприятии. Преимуществами такой формы выделяют:

- отсутствие перебоев в производстве;

- наличие запаса в случае сбоя поставок;

- при больших объемах закупок нередко предлагаются скидки, также предприятие экономит на транспортировке;

- при заблаговременной закупке есть возможность получить косвенную прибыль на фоне роста цен;

- большой объем средств позволяет избежать формирования задолженности перед поставщиками.

К недостаткам данной величины относят:

- при большом объеме запасов существует риск их порчи;

- увеличивается налогообложение предприятия;

- появляются расходы на содержание дополнительных запасов — складские помещения, персонал;

- вывод части активов из оборота.

В последнем случае подразумевается, что оборотные средства, затраченные на лишние запасы, не участвуют в производстве. При постоянном хранении избытков будет сохраняться и соответствующая сумма замороженных активов.

Маленькая величина оборотных средств

Малая величина оборотных средств — стремление предприятия минимизировать хранение запасов. В идеале предполагается выйти в ноль, грамотно отработав логистику поставок сырья и реализации продукции.

Преимуществами такой величины считают следующие факторы:

- запасы меньше портятся на складе;

- снижаются затраты на содержание, уменьшается налогообложение;

- все оборотные средства задействованы в производстве, что увеличивает потенциал прибыли.

Из недостатков малой величины выделяют:

- риск сбоев производства из-за несвоевременных поставок;

- ограниченные оборотные средства препятствуют своевременному расчету с поставщиками, налоговой службой, рабочими.

Что входит в состав

К оборотным фондам относятся производственные запасы, структуру которых можно описать следующим образом:

- сырье и материалы;

- полуфабрикаты и узлы изделий, купленные у сторонних поставщиков;

- топливные ресурсы;

- упаковочные материалы и тара;

- запасные детали для текущего ремонта оборудования и производственных линий;

- дешевые инструменты и предметы, которые изнашиваются менее чем за календарный год.

Говоря о незавершенном производстве, стоит отметить, что это могут быть материалы, полуфабрикаты и прочие запасы, которые отпущены в производственный процесс, но еще не достигли состояния готового изделия.

Расходы будущих периодов не имеют материального и вещественного выражения. Несмотря на то что они осуществляются в данный момент, эффект от них наступит только в будущем периоде. Так, к данной категории стоит отнести:

- разработку и освоение новых технологий, а также проектирование продуктов;

- предварительную оплату заказанных материалов, а также подписку на печатные издания, авансовые платежи за услуги связи и прочее;

- плату за аренду помещения или оборудования;

- предварительное внесение налоговых и прочих обязательных платежей.

Также на предприятиях можно выделить такую категорию, как фонды обращения. Это:

- готовая продукция, которая хранится на складе и еще не отгружена для отправки потребителю;

- отправленные покупателю изделия, оплата за которые еще не поступила на счета предприятия;

- денежные средства в кассе или на расчетном счету организации, которые предназначаются для оплаты услуг или поставленных материалов;

- дебиторская задолженность.

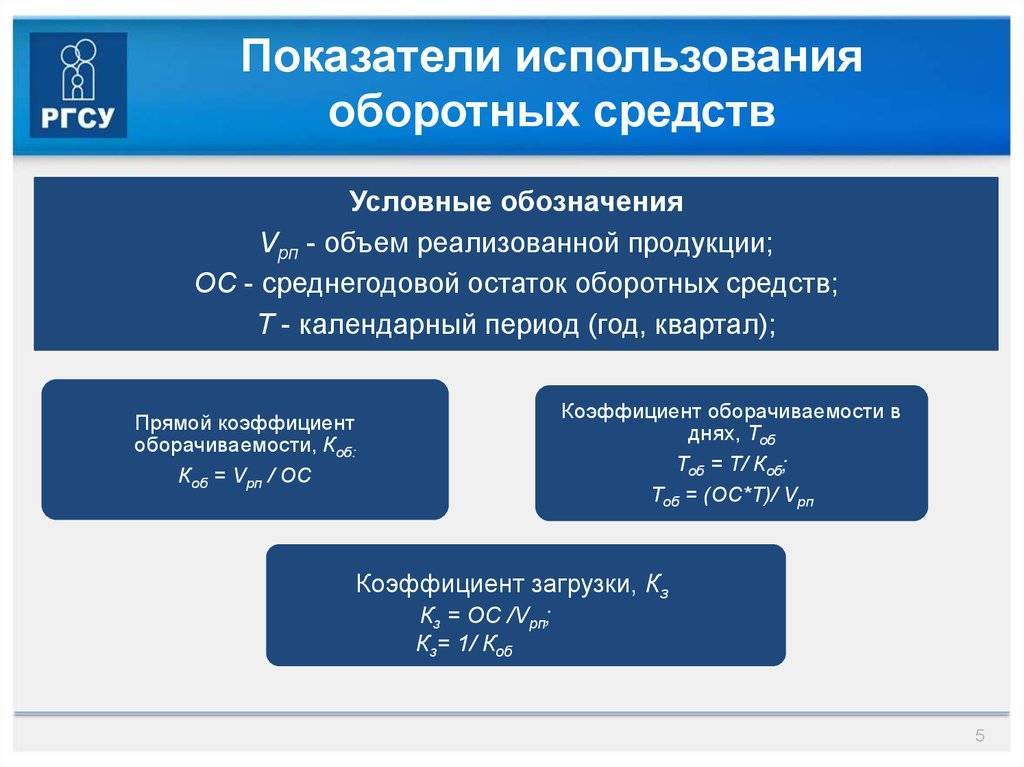

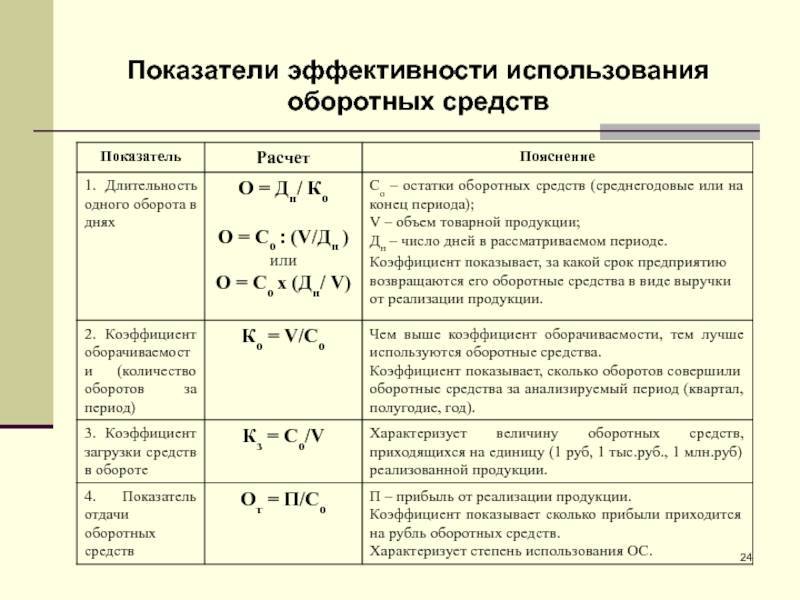

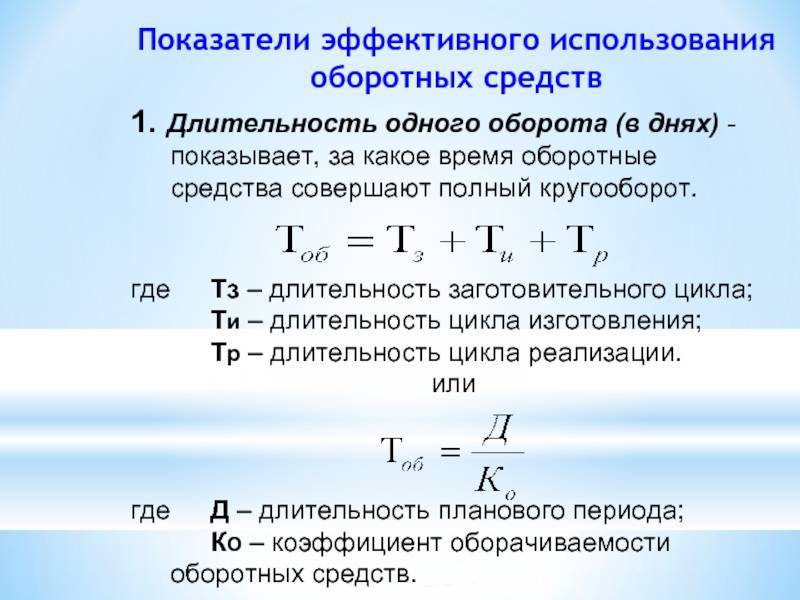

Параметры использования оборотных средств. Оборотные средства – это важный показатель.

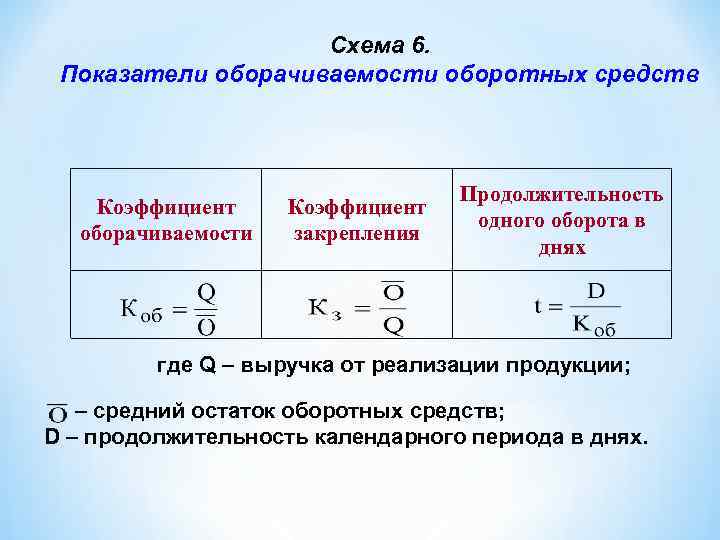

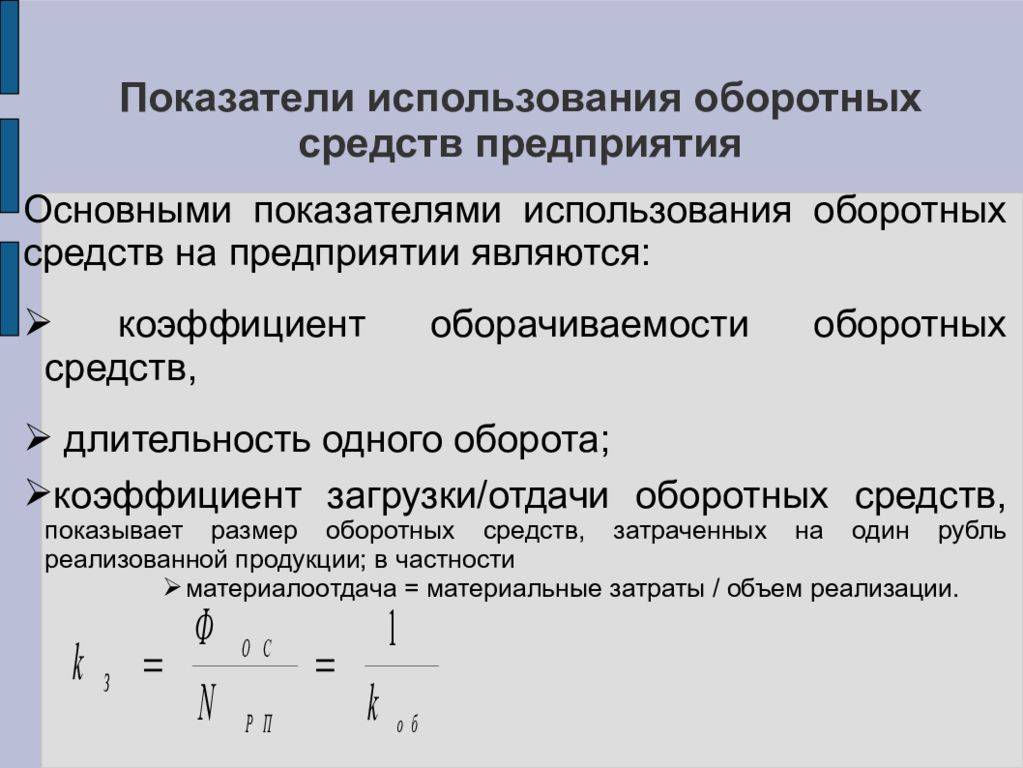

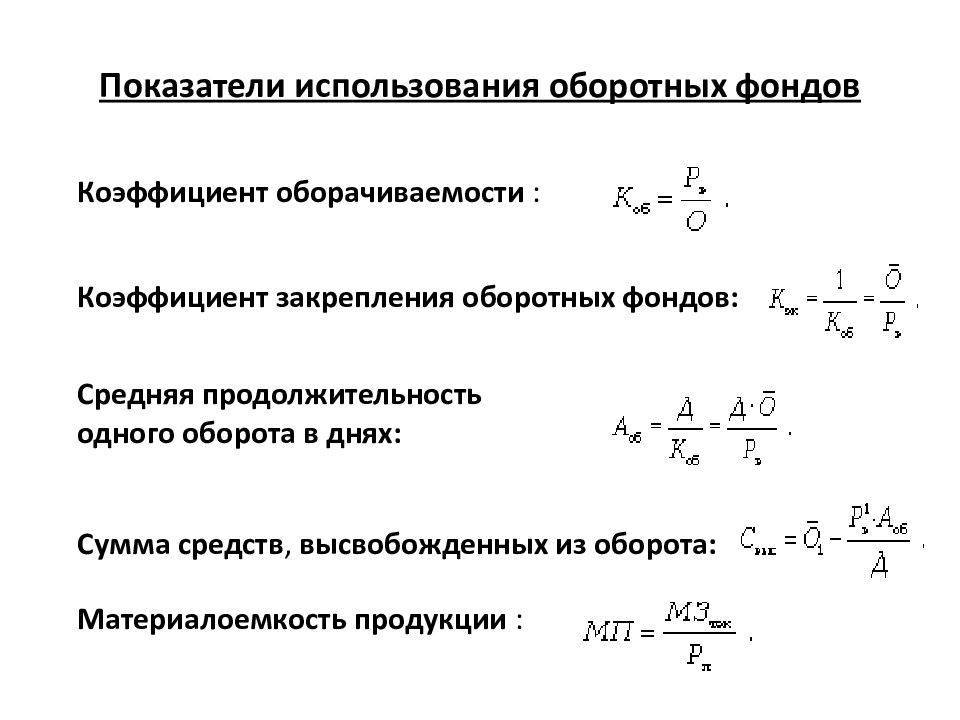

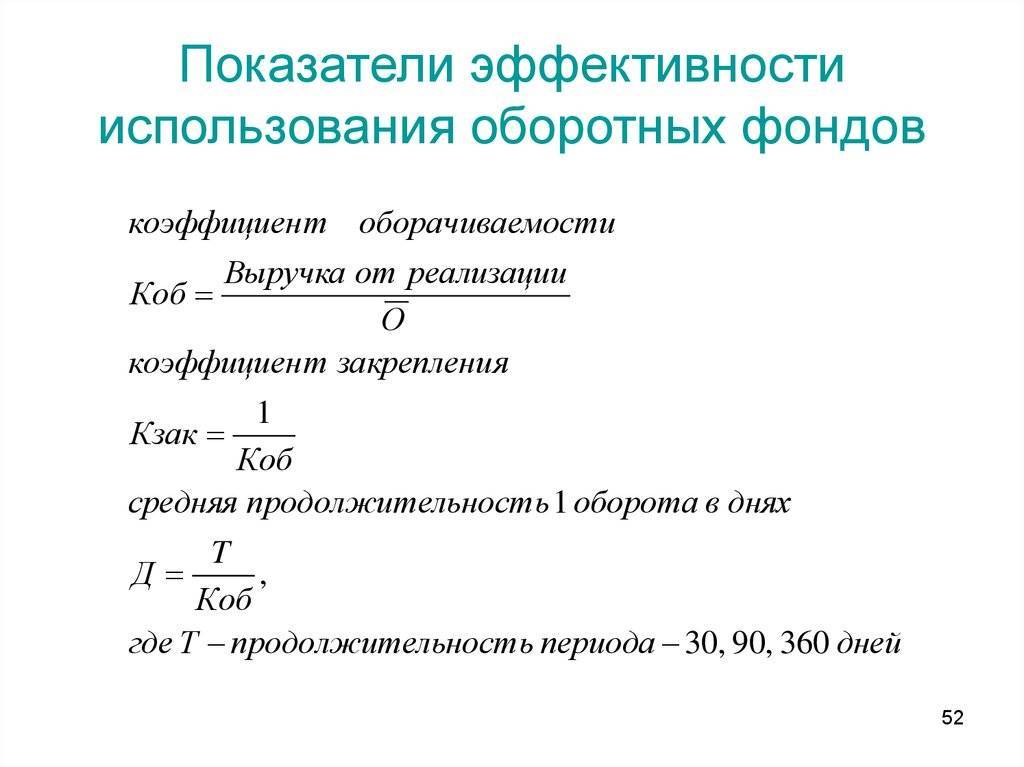

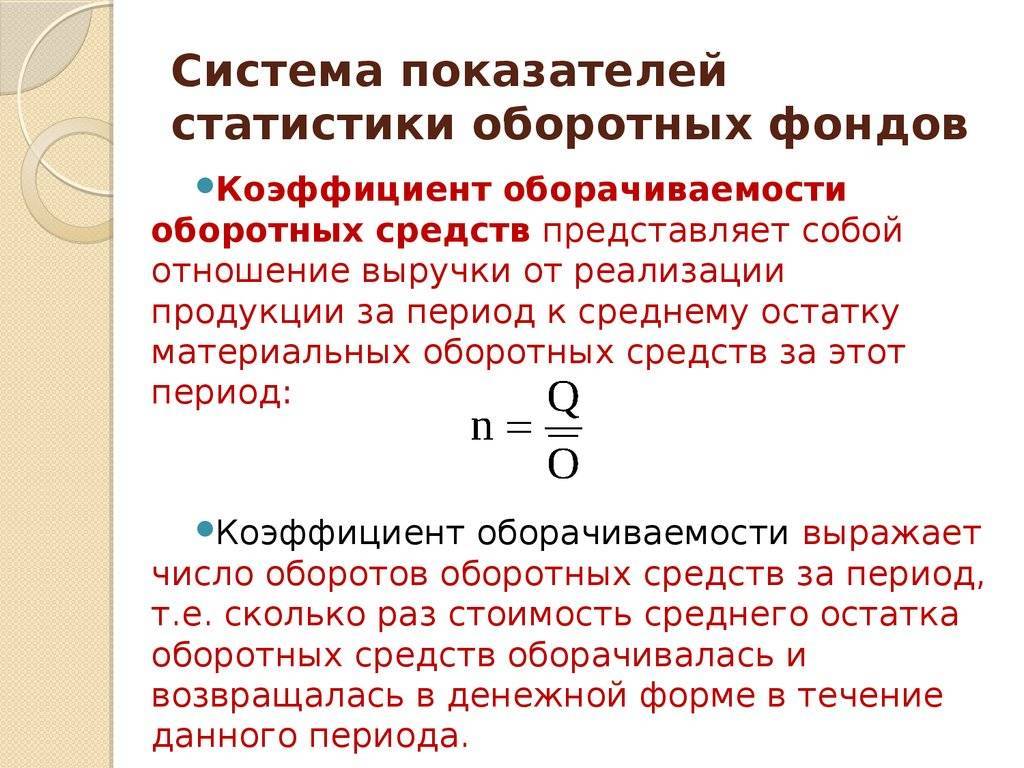

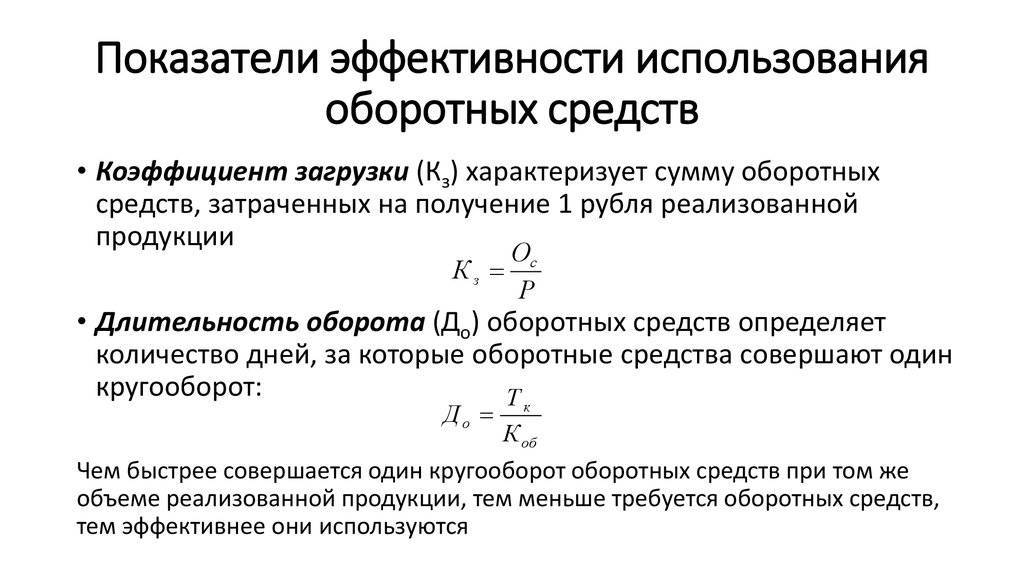

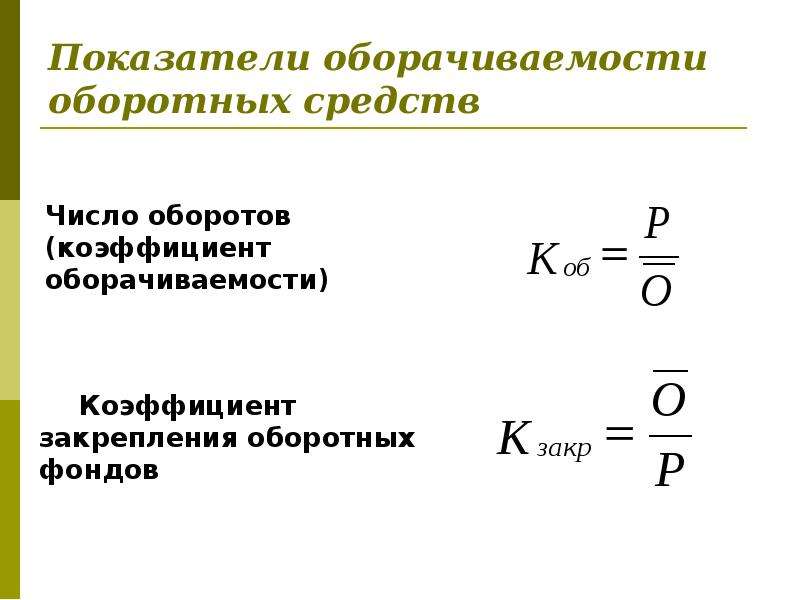

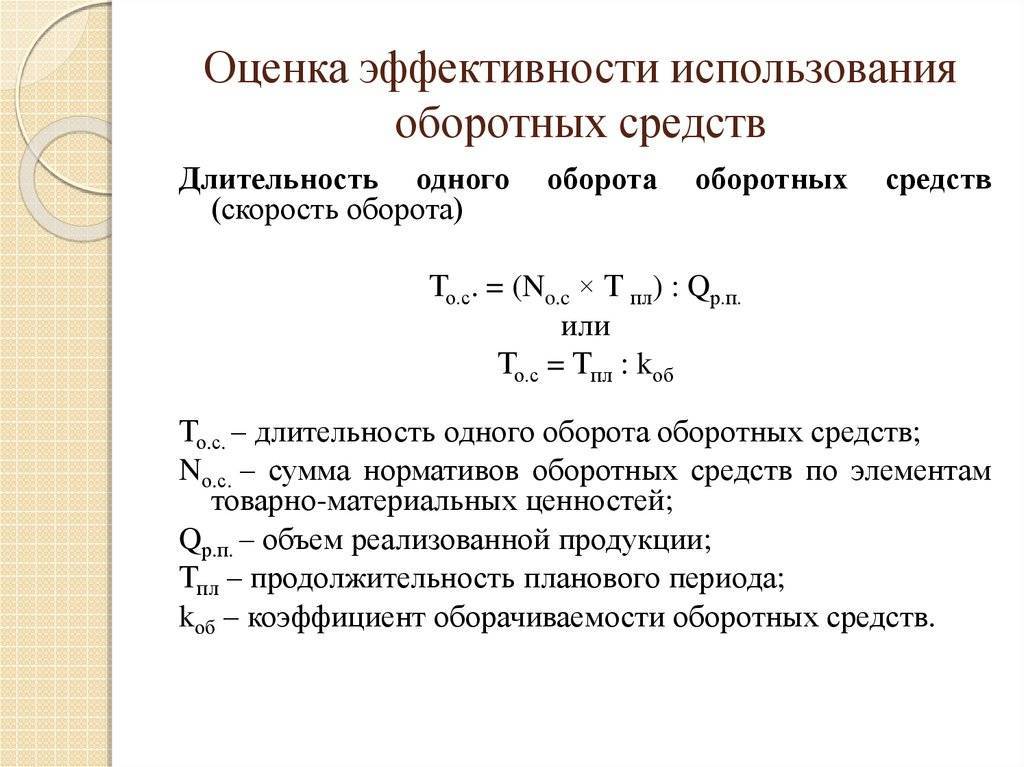

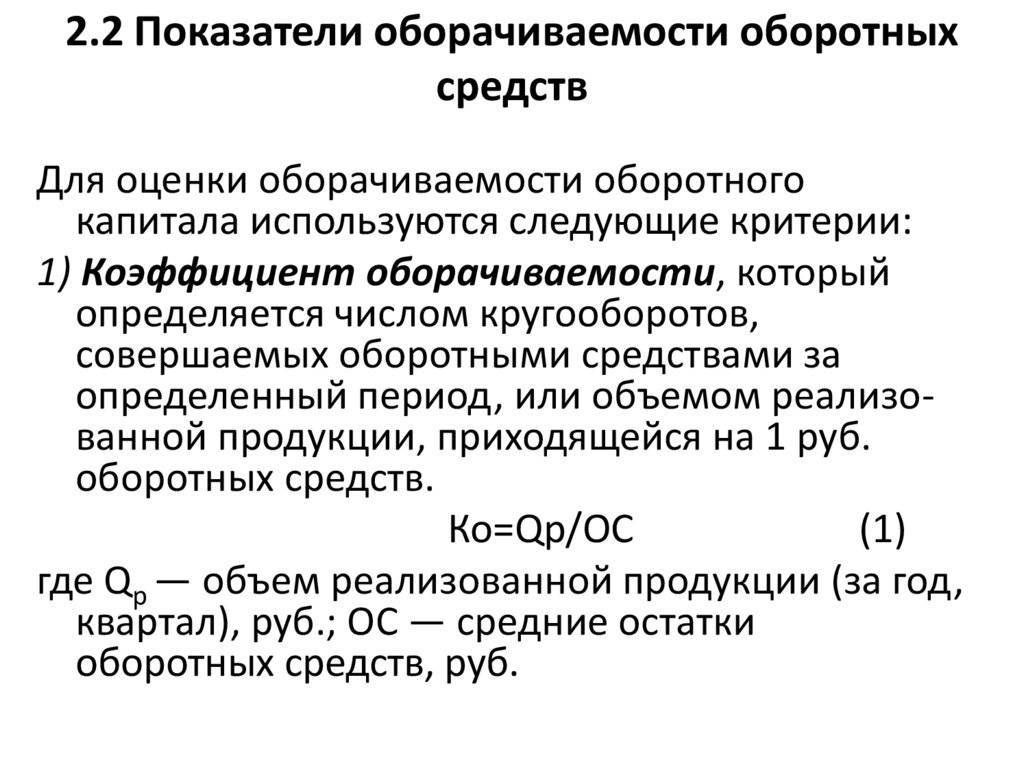

Есть несколько основополагающих параметров, посредством которых происходит характеристика эффективности использования тех или иных оборотных средств. В частности, речь идет о коэффициенте оборачиваемости. Он показывает, какое количество оборотов есть у товара за определенный период времени. Его значение определяется по равенству, при котором происходит деление объема продаваемого продукта на остаток средств.

Еще один важный показатель, требующий и заслуживающий особого внимания – продолжительность одного оборота в днях. Он демонстрирует, за какое время предприятие может рассчитывать на возврат оборотных средств, в форме выручки от реализации продуктов. Этот показатель рассчитывается на основании простейшего равенства, предполагающего частное от количества дней в периоде и коэффициента оборачиваемости оборотных средств.

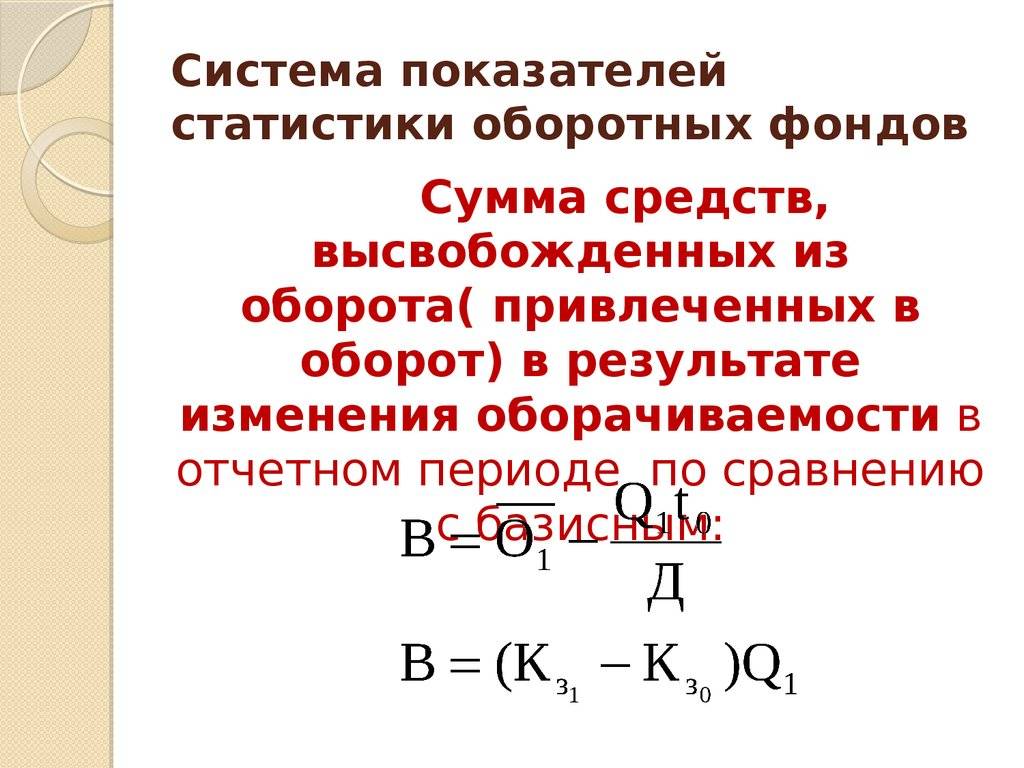

Если показатель оборачиваемости оборотных средств будет ускорен, это приведет к тому, что средства будут высвобождены из оборота. Если же оборачиваемость замедлится, это повлечет увеличение потребности компании в оборотных средствах. Ускорить эти параметры можно посредством применения некоторых факторов.

Читайте далее:

Рентабельность производства предприятия

Себестоимость продаж: что включает в себя и как найти

Что такое коэффициент текущей ликвидности: формула по балансу

Анализ ликвидности и платежеспособности предприятия — это что

Формула расчета валового дохода предприятия

Разница между основными и оборотными фондами

Производственные фонды на предприятии определяются как сумма стоимости основных, а также оборотных фондов. Эти категории имеют принципиальные различия, которые заключаются не только в способе, но и во времени использования.

Основные и оборотные фонды отличаются друг от друга в первую очередь длительностью использования. Так, ОбФ полностью изменяют свою материальную форму. Они не могут применяться дольше одного производственного цикла (исключение могут составлять только некоторые инструменты). Говоря об ОФ, стоит отметить, что они используются длительно. Это могут быть здания, сооружения, оборудование, машины и прочее, что имеет высокую стоимость и принимает участие в ряде производственных циклов.

Основные и оборотные фонды также отличаются тем, каким образом они переносят свою стоимость на продукт. Так, первые предполагают постепенное начисление амортизации, сумма которой позже идет на реконструкцию или обновление. Стоимость оборотных фондов сразу включается в состав себестоимости готового товара.

Также стоит отметить и тот факт, что производственные фонды, которые относятся к основным, не меняют своей формы. Износ и порча их не может быть отнесена к данной категории. А вот оборотные средства изменяются полностью: топливо превращается в энергию, сырье – в готовые изделия и так далее.

Методы списания

Списание оборотных средств в производство — это учет стоимости полученного сырья для последующего расчета себестоимости и прибыли. В данном процессе выделяют следующие методы:

Последний вариант используется чаще всего. Он позволяет учитывать колебания цен, что актуально при изменениях в обе стороны. Однако если стоимость меняется только в положительную или отрицательную сторону, то выбирают FIFO или LIFO в зависимости от способа расчета себестоимости и прибыли.

Похожие

- Прямые и косвенные налоги: определение, отличия

- Налог на прибыль организаций

- Лимит страховых взносов в 2019 году

- Госпошлина за регистрацию права собственности на недвижимость

- Налог на доходы физических лиц в 2019 году

- Как узнать ИНН без паспортных данных

- За какие услуги ЖКХ можно не платить

- Калькулятор транспортного налога. Рассчитайте налог на авто онлайн

- Как получить субсидии на улучшение жилищных условий в 2020 году

- Положены ли выплаты наследникам участников ВОВ?

СТРАТЕГИЯ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность. Иными словами, это средства, вложенные в текущие активы (оборотные средства).

Оборотный капитал делится на:

• оборотные производственные фонды (ОПФ):

– производственные запасы (сырье, основные и вспомогательные материалы, топливо, ГСМ, запасные части, покупные комплектующие изделия и др.);

– незавершенное производство;

– расходы будущих периодов;

• фонды обращения (ФО):

– готовая продукция на складах;

– денежные средства на расчетных счетах компании и в кассе;

– дебиторская задолженность.

Иными словами, оборотные производственные фонды — это предметы труда, которые полностью потребляются в течение одного производственного цикла, а фонд обращения необходим для реализации товаров, обеспечивая непрерывность в сфере обращения.

Оборотные средства, в свою очередь, — это средства, которые необходимы компании для производства и реализации продукции, например:

- основные материалы;

- покупные полуфабрикаты;

- покупные комплектующие изделия;

- вспомогательные материалы;

- топливо;

- запасные части;

- тара;

- незавершенное производство (продукция, которая находится на разных стадиях изготовления);

- расходы будущих периодов (некий задел для расширения производства, например);

- полуфабрикаты собственного производства, которые необходимы для использования внутри предприятия;

- готовая продукция для реализации;

- продукция отгруженная, но не оплаченная заказчиком (покупателем);

- денежные средства на расчетных счетах в банках;

- денежные средства в кассе предприятия и т. д.

Выбор способа финансирования оборотного капитала всегда предполагает выбор между риском и прибыльностью. Если фирма формирует оборотный капитал за счет собственных ресурсов и концентрирует их в ликвидных активах, то снижается вероятность оказаться неплатежеспособной. Однако, отвлекая значительные собственные ресурсы в оборотные средства, фирма упускает возможность более выгодного альтернативного вложения, что, в свою очередь, снижает рентабельность деятельности.

Пример оборотного капитала

Представим использование оборотного капитала на примере ателье по пошиву детской одежды. Чтобы изготовить платье, например, понадобятся инвестиции на:

- ткань, фурнитуру, нитки, сопутствующие расходные материалы;

- оплату электроснабжения, необходимого для качественного освещения рабочей зоны и работы энергозависимого швейного оборудования;

- оплату труда модельеров, закройщиков, швей.

Инвестиции превращаются в производственные затраты. После пошива первой партии, продукция поступает на реализацию. Часть вырученного капитала вкладывается на закупку производственных запасов. Цикл движения оборотного капитала повторяется до тех пор, пока выполняется пошив данной модели.

Состав и структура оборотных средств и фондов

Определение 1

Оборотные средства – это денежные средства, которые авансированы в оборотные производственные фонды и фонды обращения.

Фонды обращения предприятия являются частью имущества организации. Материальные оборотные средства с каждым годом увеличиваются несмотря на то, что их доля в структуре национального богатства остаётся неизменной.

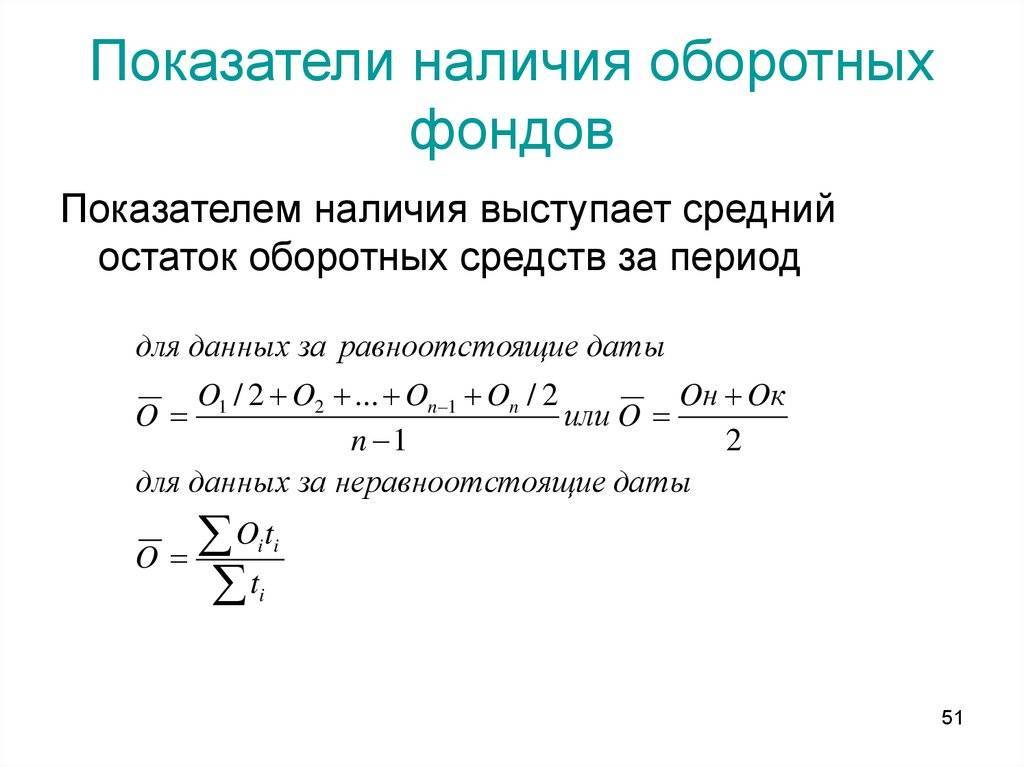

В таблице ниже можно ознакомиться с динамикой и структурой материальных оборотных средств в составе национального богатства.

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Стоимость материальных оборотных средств, млрд руб. | 4116 | 5278 | 6897 | 8925 | 8667 |

| Доля материальных оборотных средств в структуре национального богатства, % | 7 | 7 | 6 | 7 | 7 |

Пример 1

Непрерывность рабочего процесса определяется непрерывностью движения оборотных средства в виде их кругооборота по следующей схеме: Д – СП – П – Т – Д*.

В этой связи стоит обозначить каждый элемент, а именно: Д – денежные средства, которые авансируются хозяйственным субъектом; СП – это средства производства; П – производство; Т – готовая продукция или товар; Д* – денежные средства от продукции, в том числе прибыль.

Из этой схемы становится понятно, что первая стадия кругооборота денежная. Она представляет собой авансирование денежных средств на приобретение сырья, материалов, топлива и иных средств. Это стадия, когда денежные средства переходят из сферы обращения в сферу производства, принимая форму производственных запасов. Вторая стадия кругооборота производственная. Она представляет собой процесс производства, создания нового продукта, который содержит в себе как перенесённую, так и вновь созданную стоимость. В этой связи стоит отметить, что авансированная стоимость переходит из производительной формы в товарную. Третья стадия оборота товарная. Она предназначена для реализации и получении денежных средств. Оборотные средства проходят три стадии – одну стадию производства и две обращения.

Замечание 1

Оборотные средства в процессе движения одновременно находятся на всех стадиях.

Под составом оборотных средства понимают совокупность элементов, которые образуют оборотные средства, они классифицируются по следующим признакам:

- Экономическое содержание.

- Особенности контроля, планирования и управления.

- Источники формирования.

- Степень ликвидности.

- Материально-имущественное содержание.

- Степень риска.

По экономическому содержанию выделяют оборотные производственные фонды и фонды обращения. Говоря об особенностях контроля, планирования и управления, то они бывают нормированные и ненормированные. По источникам формирования бывают собственные, заёмные и привлечённые. По степени ликвидности выделяют абсолютно ликвидные, быстро реализуемые средства и медленно. В отношении материально-вещественного содержания можно говорить о предметах труда, готовой продукции, краткосрочных финансовых вложениям, а также средствах в расчётах и денежных средствах. По степени риска выделяют оборотные средства с минимальным риском вложений, с малым риском, средним и высоким.