ИНН и КПП

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

Другой КПП (не самой организации) указывайте в следующих случаях:

когда отдельную декларацию сдаете по месту нахождения обособленного подразделения с отдельным балансом. КПП указывайте этого подразделения;

если есть территориально удаленная недвижимость, по которой представляете отдельный отчет. КПП проставляйте тот, что присвоен по местонахождению объекта, с которого платите налог на имущество.

Об этом сказано в пунктах 2.7, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Крупнейшие налогоплательщики представляют декларации только по месту постановки на учет в этом качестве. Даже когда сдавать надо несколько деклараций. При этом они проставляют в декларации КПП, присвоенные по месту нахождения:

обособленных подразделений с отдельным балансом;

территориально удаленных объектов недвижимости (в т. ч. объектов недвижимости, для которых налоговой базой является кадастровая стоимость).

Это следует из положений статей 384–386 Налогового кодекса РФ, пунктов 1.5, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894 и от 12 сентября 2013 г. № БС-4-11/16569.

Правила оформления и заполнения декларации

Состоит декларация из нескольких разделов, каждый из которых обладает своим предназначением, поэтому заполнению каждого из них уделяется много внимания. К этим разделам относится:

- Титульный лист. Содержит основные сведения о самой компании.

- Раздел 1. Сюда вводится рассчитанная правильно сумма налога, которая должна перечисляться организацией за имущество.

- Раздел 2. На этом листе прописывается правильно определенная заранее налоговая база, на основании которой рассчитывается налог. При этом указывается, ведется ли расчет для российской фирмы или иностранной компании, которая за счет наличия представительств работает в России.

- Раздел 2.1. Здесь приводятся сведения о непосредственных объектах, с которых требуется перечислять сбор, причем он рассчитывается в зависимости от их среднегодовой стоимости.

- Раздел 3. В нем приводится правильный расчет налога за конкретный период, а также приводится налоговая база по тем видам имущества, для расчета налога по которым требуется пользоваться их кадастровой стоимостью. Тут вы узнаете, в каком порядке осуществляется расчет налога на имущество организаций.

Таким образом, если точно разбираться в том, из каких разделов состоит данная декларация, то ее заполнение будет действительно простым процессом. Все значения должны прописываться без копеек, а также ставится сквозная нумерация.

Пример заполнения декларации по налогу на имущество.

Не разрешается исправлять ошибки разными средствами, поэтому при их совершении, надо заново заполнять документ. Если составляется декларация в бумажном виде, то нельзя пользоваться двусторонней печатью.

Не допускается портить бумаги, поэтому листы не скрепляются друг с другом. Во время заполнения надо пользоваться черной или синей ручкой. Если вписывается какой-либо текст, то используются печатные заглавные буквы.

Важно! Оптимальным для каждого бухгалтера считается применение специальной программы, выпущенной ФНС и называемой Налогоплательщик ЮЛ, так как с ее помощью можно быстро заполнить нужную форму, а также все расчеты делаются автоматически на основании введенных сведений. Бланк декларации по налогу на имущество.

Бланк декларации по налогу на имущество организаций

Бланк декларации по налогу на имущество.

Бланк декларации по налогу на имущество организаций.

Бланк декларации по налогу на имущество организаций.

Нужна ли нулевая отчетность

Важно! Каждая компания, у которой в активах имеется имущество, с которого требуется уплачивать налог, должна предоставлять в ФНС соответствующую декларацию. Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию

При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы

Это относится даже к ситуациям, когда не надо уплачивать налог за счет использования льгот, амортизации или иных возможностей, но в этом случае надо составлять нулевую декларацию. При этом имущество должно по многочисленным правилам и требованиям состоять на учете фирмы.

Если у компании на учете отсутствуют такие объекты, то нет необходимости для нее передавать нулевую отчетность.

Какие используются коды при заполнении документа

Декларация должна сдаваться в ФНС ежегодно. Соответственно, при создании данного документа в титульном листе прописывается код 34, указывающий на календарный год.

Не предусмотрена подача декларации ежемесячно по этому виду сбору, но она может сдаваться ежеквартально.

Образец заполнения декларации по налогу на имущество организаций

Бланк документа состоит из титульного листа и трех разделов.

Раздел 3 заполняют иностранные организации, не имеющие постоянного представительства в РФ, также они оформляют титульный лист и раздел 1.

Все остальные организации, в том числе и иностранные, заполняют только титульный лист и первые два раздела.

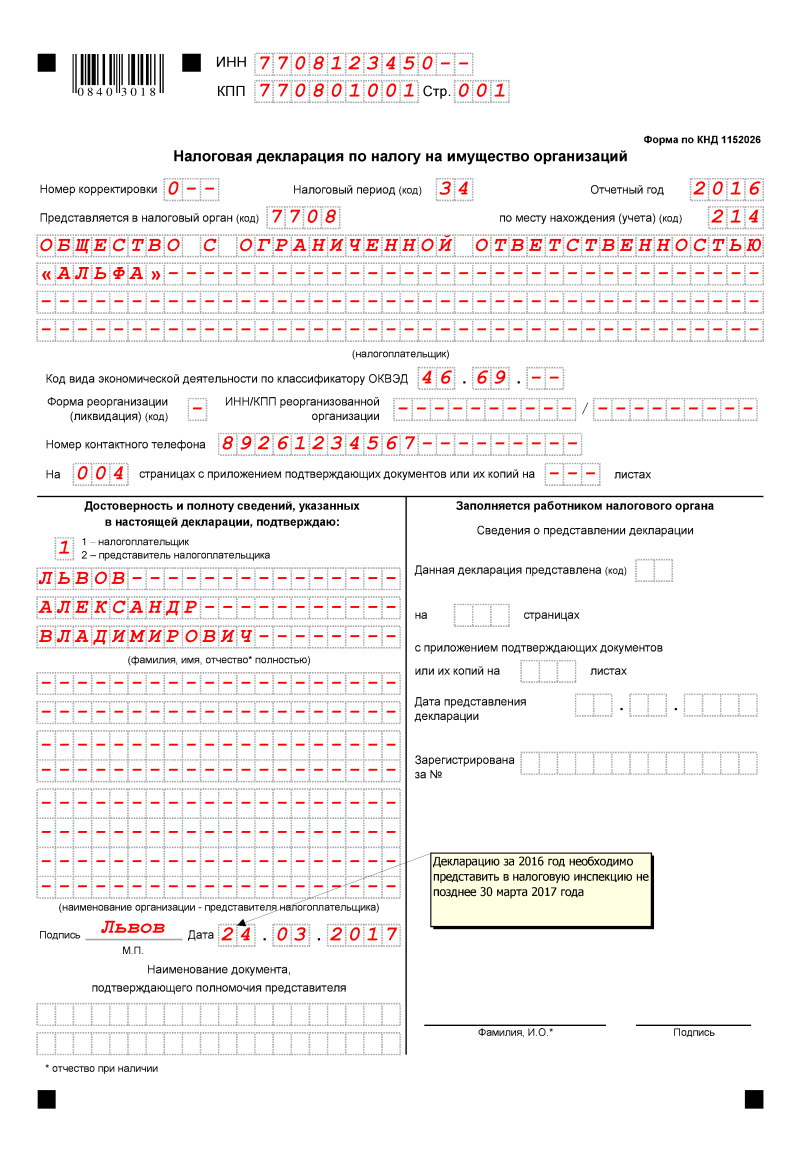

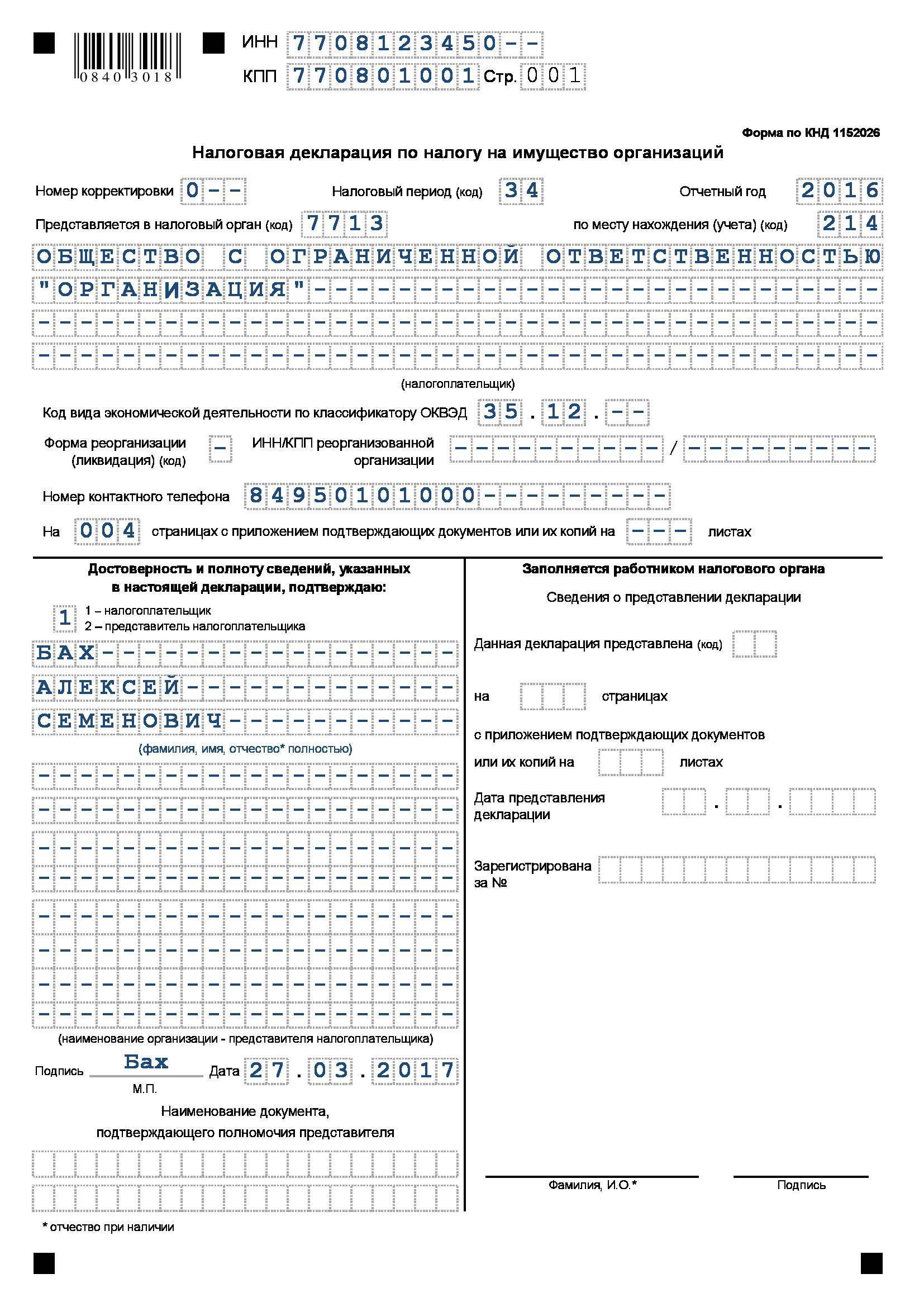

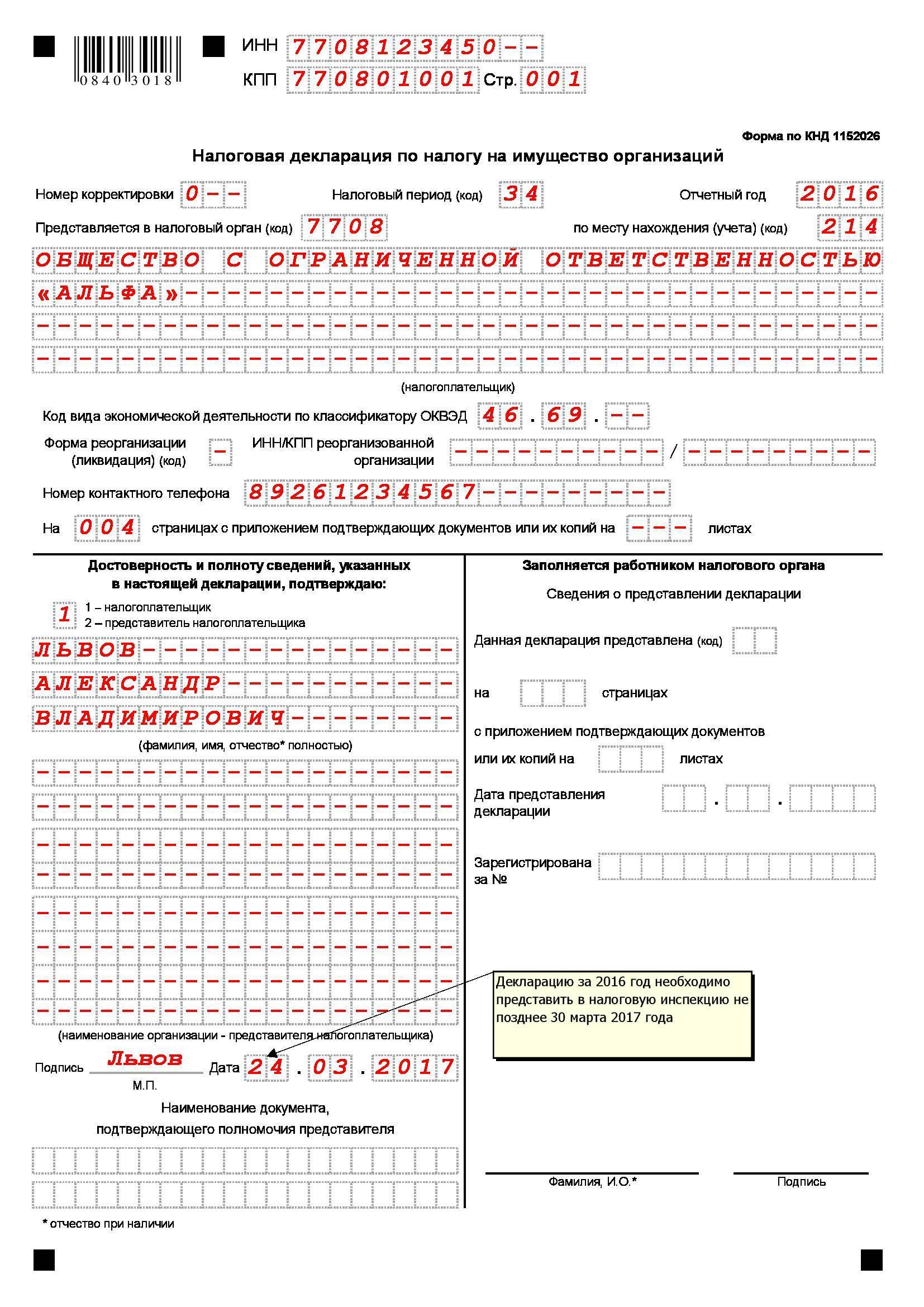

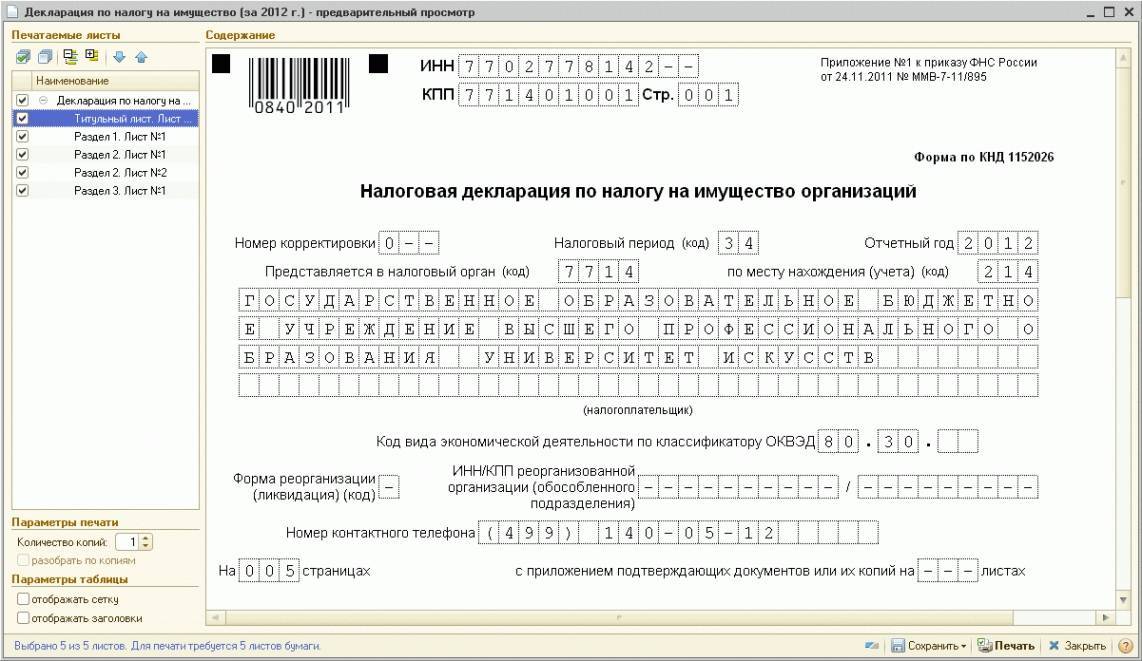

Приведем пример оформления декларации по налогу на имущество для организации ООО «Кондитер», сдающей отчетность за 2012 год, то есть за налоговый период. Причем ООО «Кондитер» в течении 2012 года платил квартальные авансовые платежи.

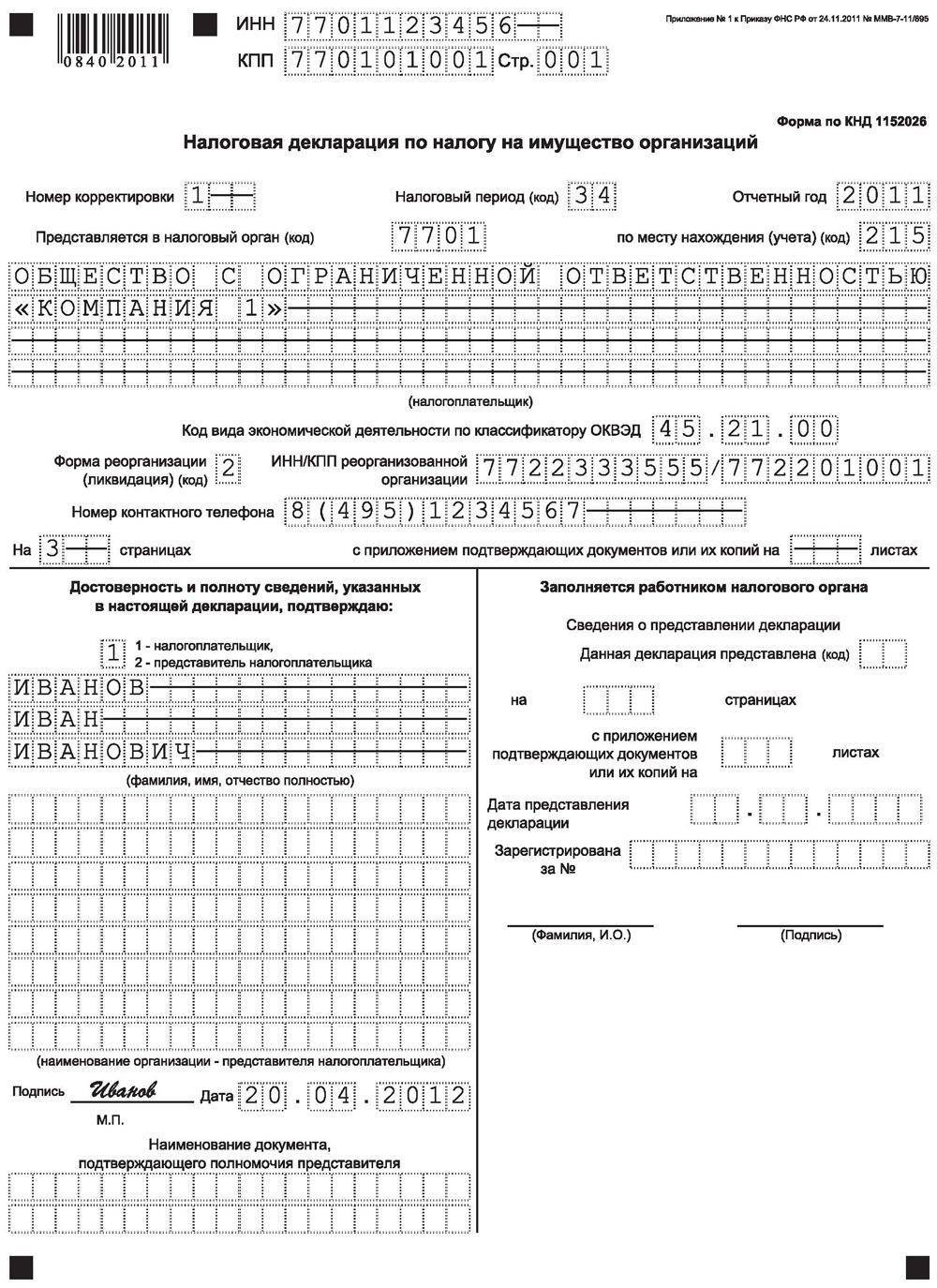

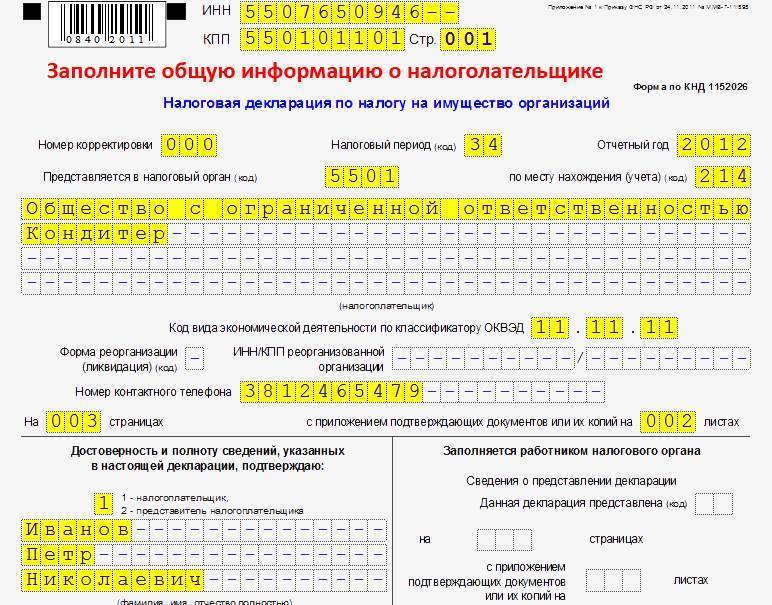

Заполняем титульный лист декларации по налогу на имущество

Также указываем в блоке «достоверность подтверждаю» ФИО налогоплательщика. Если декларация по налогу на имущества подается представителем, то заполняем наименование организации-представителя и документ, подтверждающий право подписи.

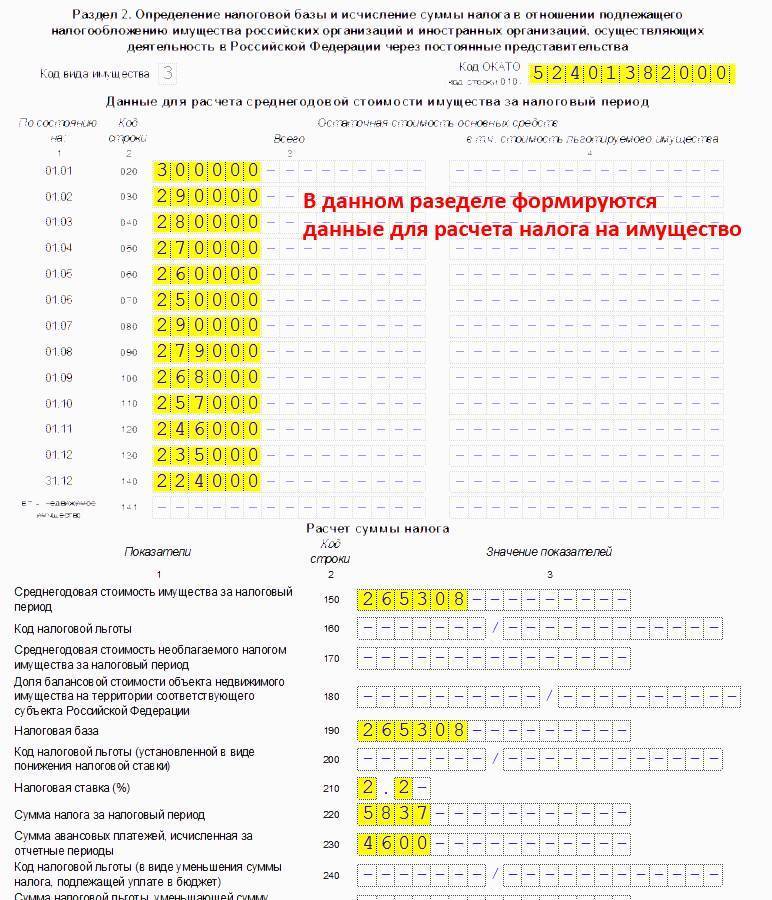

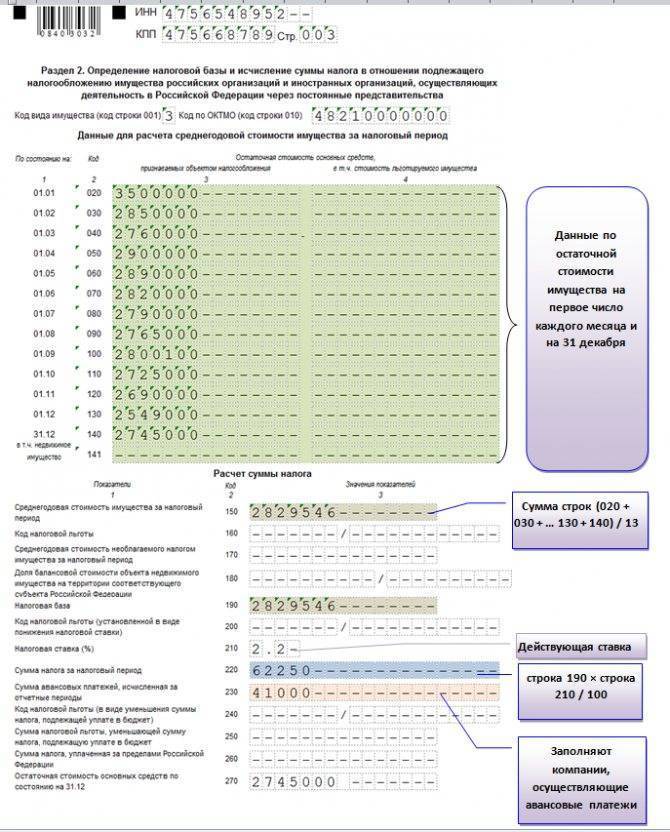

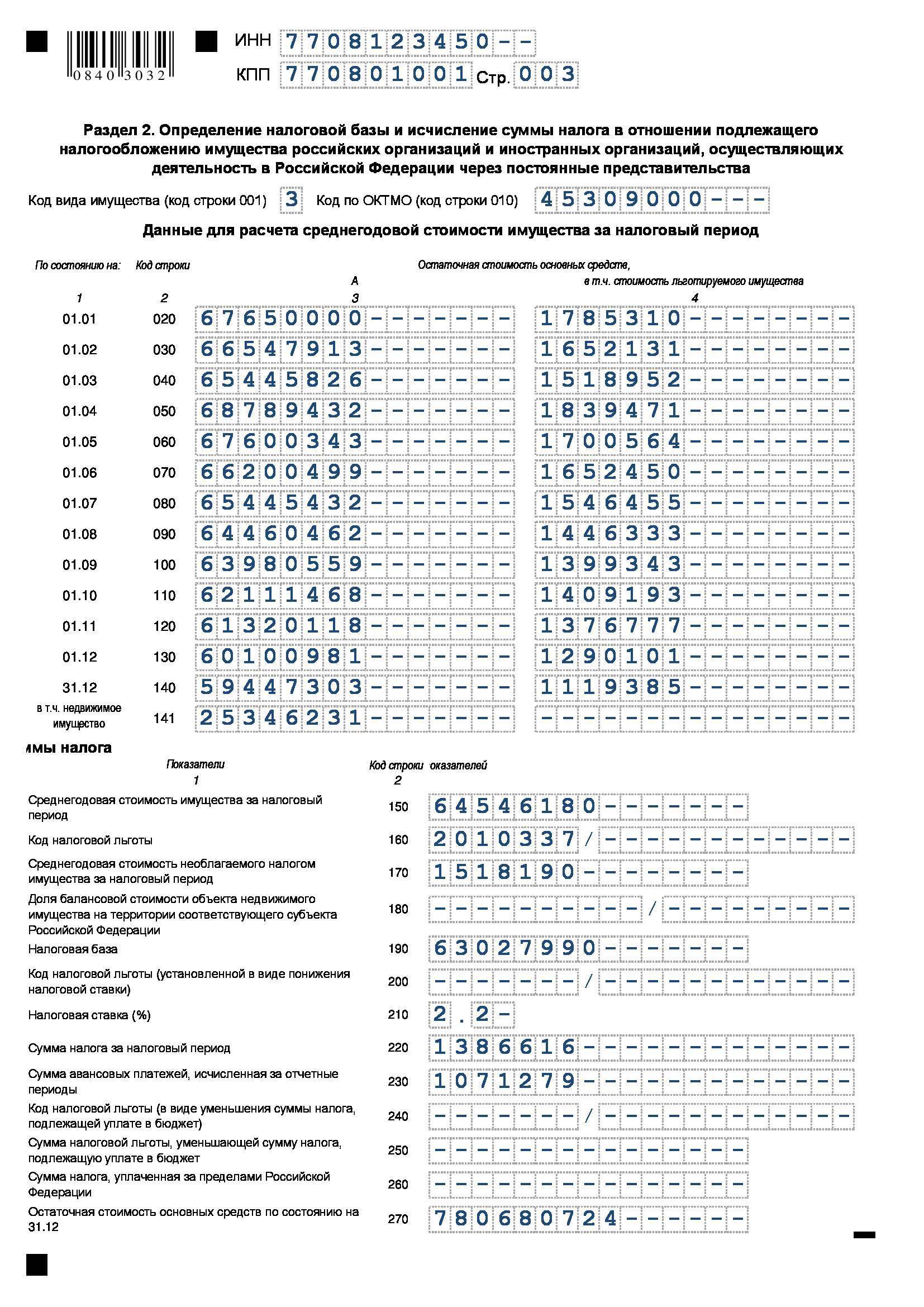

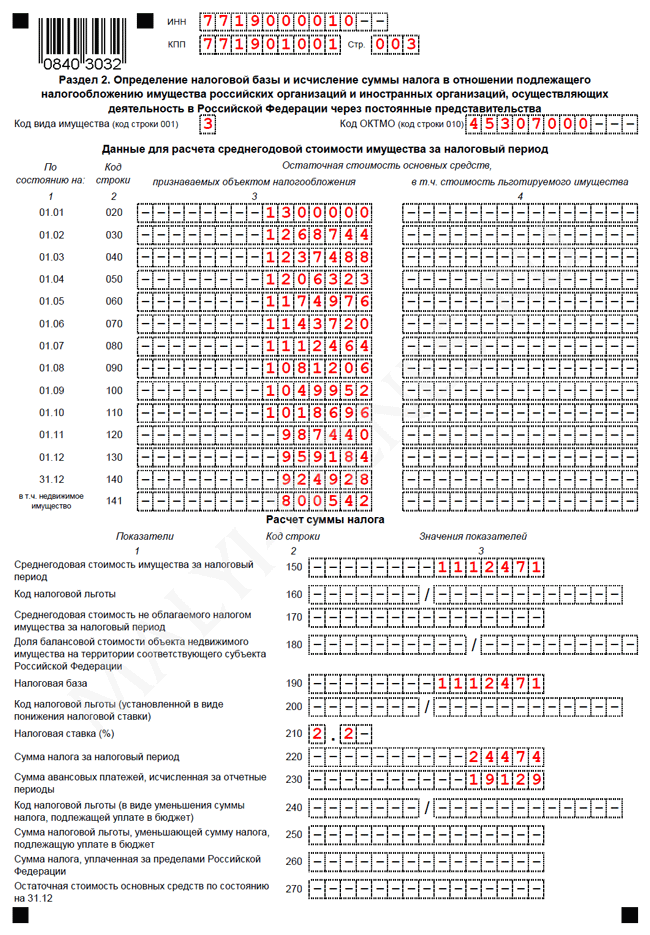

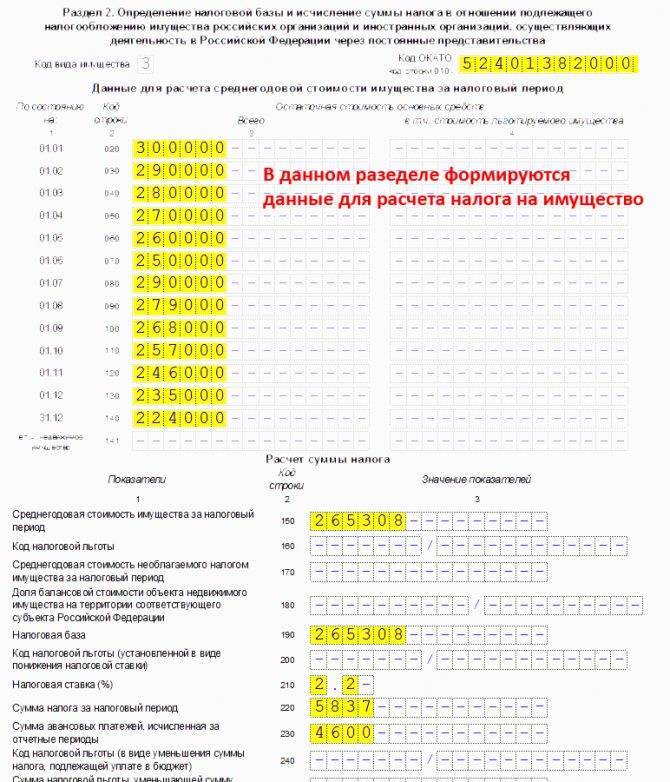

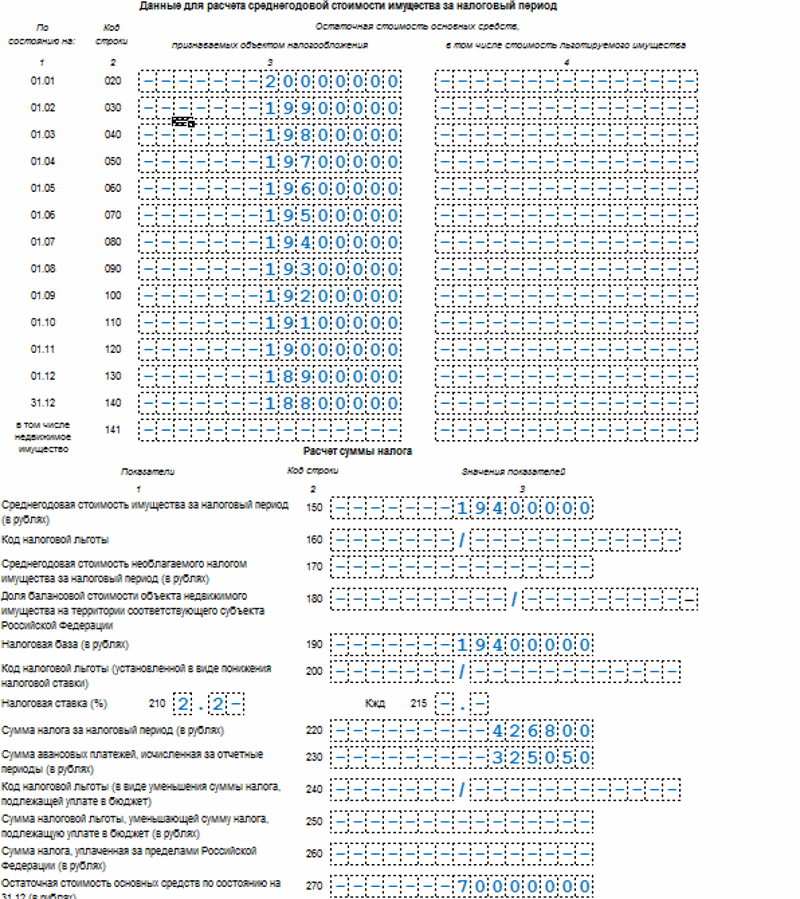

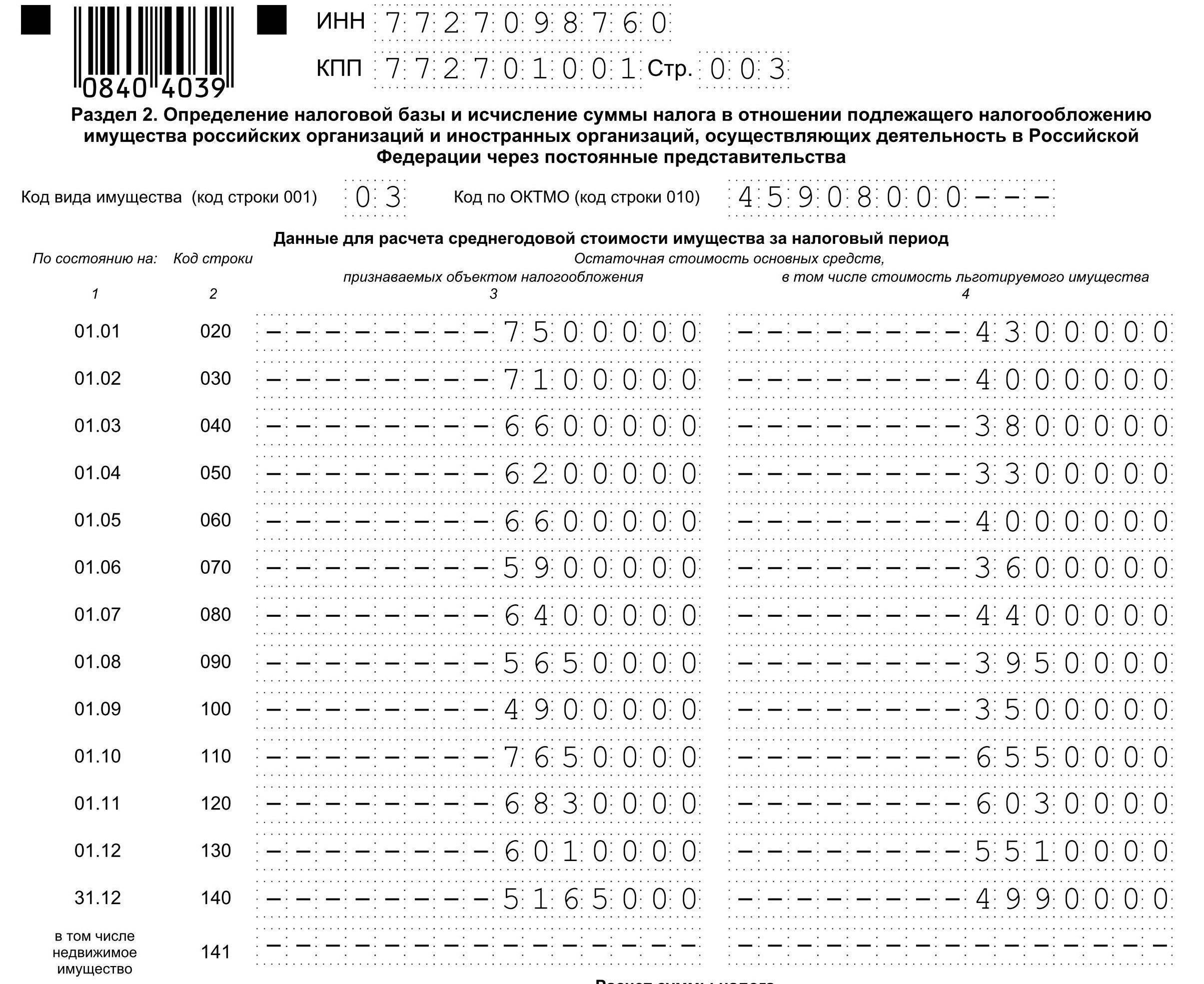

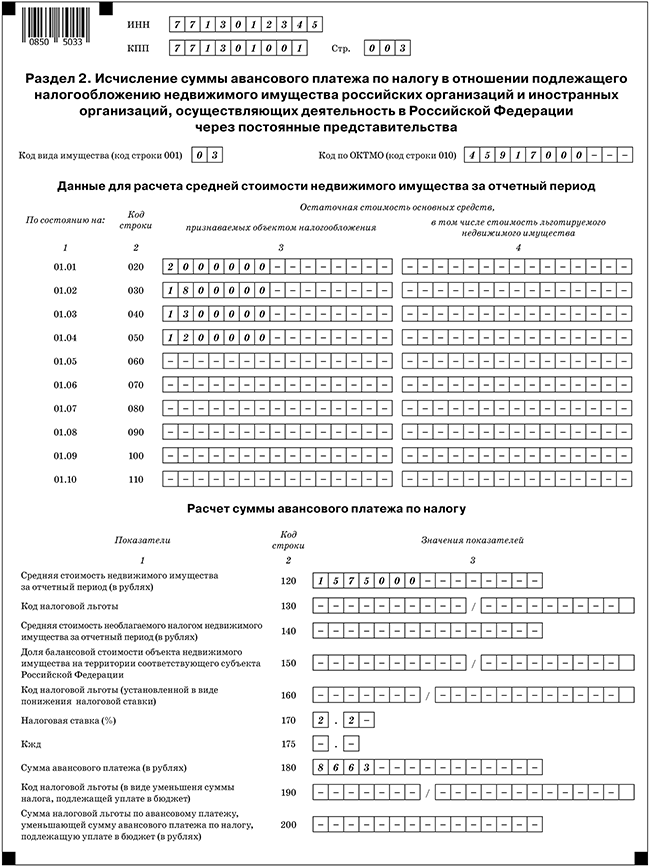

Заполнение декларация по налогу на имущество организаций. Раздел 2

Следующим шагом при оформлении декларации будет заполнение второго раздела. В этом разделе идет непосредственно расчет налога на имущество.

Вверху листа указываем код вида имущества (берется из Приложения №5 к Порядку заполнения) и код ОКАТО.

В строках 020 — 140 в графе «всего» указывается суммарная остаточная стоимость имущества на первое число каждого месяца и на последнее число года. Как определить эту остаточную стоимость можно посмотреть здесь. Графа «в том числе стоимость льготируемого имущества» заполняется в том случае, если у налогоплательщика имеется имущество, попадающее под льготу, то есть не облагается налогом.

В строке 141 указываются данные по недвижимому имуществу на конец года.

В строке 150 пишем среднегодовую стоимость имущества, которую определяем как сумму строк 020-140 в графе «всего», деленную на 13.

Строка 160 «код льготы» состоит из двух частей, первая часть (до разделителя) заполняется на основании Приложения №6 к Порядку заполнения, если таковое имущество имеется у организации. Вторая часть — только для кода льготы 2012000, то есть для льгот, предусмотренных субъектами РФ.

В строке 170 пишем среднегодовую стоимость имущества, попадающего под льготу. Рассчитывается она как сумма строк 020-140 графа «в том числе…», деленная на 13.

Строка 180 заполняется только для кода имущества — 2.

В строке 190 пишем налоговую базу, равную разности строк 150 и 170. Если вверху указан код имущества — 2, то эту разность нужно умножить еще на строку 180.

Строка 200 заполняется в том случае, если к имуществу применяются пониженные ставки, установленные субъектами РФ, соответствующий код льготы по Приложению №6 — 2012400, через дробь пишется номер статьи закона, на основании которого применяется пониженная ставка.

Строка 210 — пишем налоговую ставку.

Строка 220 — непосредственно сама сумма налога, рассчитывается как произведение строк 190 и 210, деленное на 100.

Строка 230 заполняется только организациями, которые платят квартальные авансовые платежи.

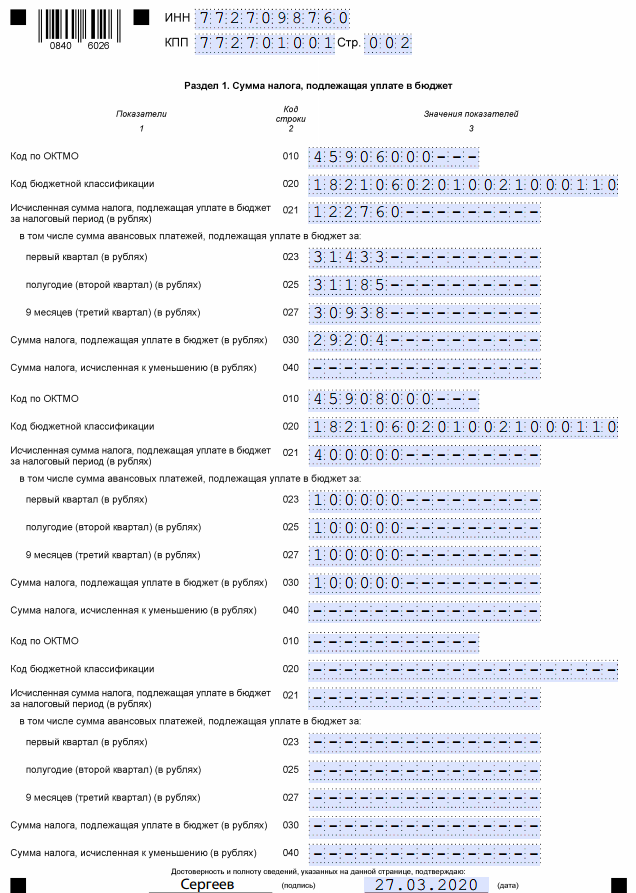

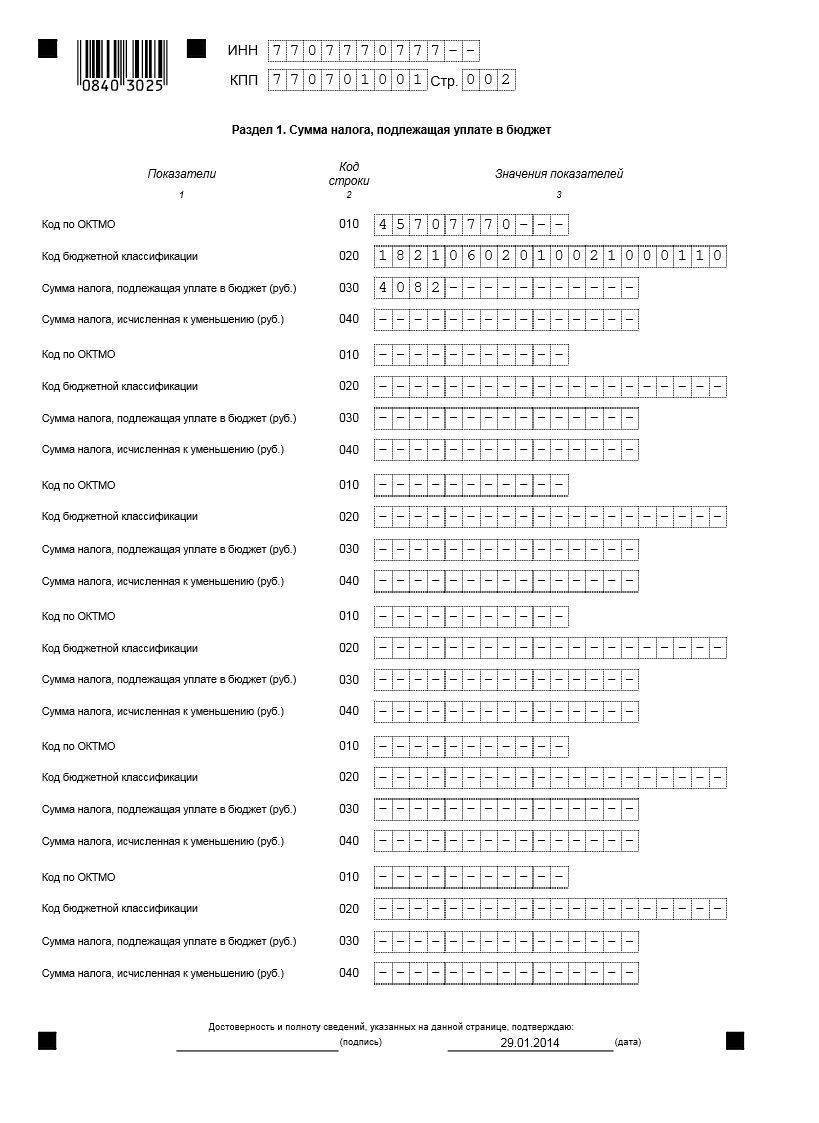

Заполнение Раздел 1 декларации по налогу на имущество

На основании данных Раздела 2 (или 3 для иностранных организаций, не имеющих постоянного представительства на территории РФ) оформляем Раздел 1.

В строке 010 указываем код ОКАТО, в строке 020 — код бюджетной классификации.

Если разница между строками 220 и 230 раздела 2 (то есть разница между суммой налога и уплаченных квартальных платежей) больше 0, то следует эту разницу доплатить в бюджет, эту разницу указываем в строке 030.

Если же разница строк 220 и 230 дала отрицательный результат, то заполняем строку 040.

Налог на имущество к уплате

Отчетным периодом по налогу на имущество организаций является квартал, полугодие и девять месяцев.

Примечание: для имущества с кадастровой стоимостью отчетными периодами являются первый, второй и третий кварталы.

По итогам каждого квартала налогоплательщики самостоятельно рассчитывают и уплачивают авансовые платежи.

Сроки уплаты авансовых платежей и налога по итогам года, устанавливаются законами субъектов РФ. Например, в г. Москве, организации обязаны уплатить авансы в срок не позднее 30 дней с окончания квартала, а налог за год до 30 марта следующего года.

Более подробно о ставках налога, сроках уплаты и льготах по налогу на имущество организаций конкретно в вашем регионе можно узнать, воспользовавшись сервисом ФНС РФ «Справочная информация о ставках и льготах по имущественным налогам».

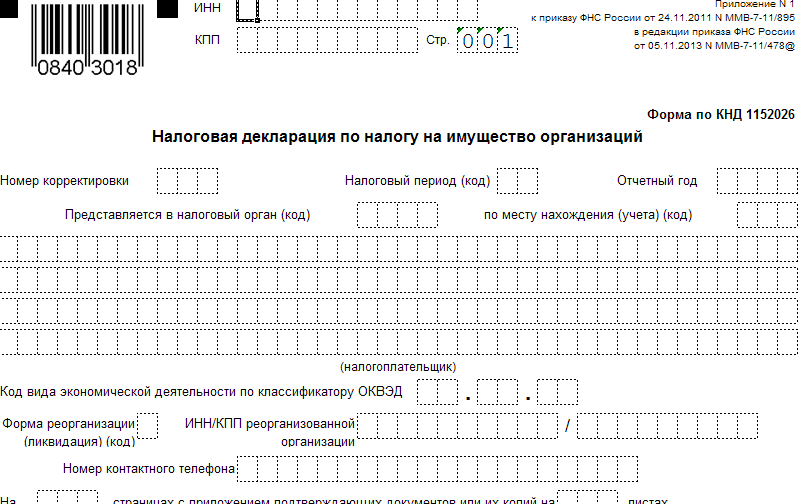

Титульный лист

На титульном листе укажите:

номер корректировки (для первичной декларации «0–», для уточненной «1–», «2–» и т. д.);

отчетный год, за который представляется декларация;

код налоговой инспекции;

код места представления отчетности (в соответствии с приложением 3 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

полное наименование организации;

код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

код формы реорганизации (в соответствии с приложением 2 к Порядку заполнения декларации, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895) и ИНН/КПП реорганизуемой организации (в соответствии с п. 2.8 и подп. 1 п. 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895), если имела место реорганизация;

номер контактного телефона организации;

количество страниц, на которых составлена декларация;

количество приложенных к декларации листов подтверждающих документов (их копий), включая документы (их копии), удостоверяющие полномочия представителя организации, который сдает декларацию.

На титульном листе укажите дату заполнения отчета. Обязательно также, чтобы тот, кто заверяет декларацию и полноту сведений в ней, проставил свою подпись. Печать можно поставить, если она есть у организации.

Если это руководитель организации, указывают его фамилию, имя и отчество. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «1».

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» проставьте «2», если заверяет отчет представитель организации:

сотрудник или сторонний гражданин. Тогда укажите его фамилию, имя и отчество, а также документ, который подтверждает полномочия, к примеру, доверенность. Подписывает декларацию в этом случае представитель;

сторонняя организация. В этом случае указывают наименование такой организации-представителя, а также фамилию, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица. Он же заверяет декларацию личной подписью. Печать ставят организации-представителя. Кроме того, указывают документы, подтверждающие полномочия организации-представителя. Это может быть договор.

Вот, к примеру, как заполнить сведения о представителе – сотруднике организации:

Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Основные изменения в форме декларации.

Утвержденные Приказом ФНС РФ № СА-7-21/405@ форма налоговой декларации и Порядок предусматривают следующие основные изменения по сравнению с ранее действовавшими аналогичными документами:

1. Вступающей в силу с 01.01.2020 редакцией НК РФ отменена обязанность плательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам по налогу, в связи с чем признаны утратившими силу приказы ФНС РФ от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@ о форме налоговых расчетов.

2. В связи с отменой представления налоговых расчетов, но при сохранении обязанности по исчислению авансовых платежей по налогу разд. 1 декларации дополнен строками, содержащими информацию:

об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период;

об исчисленных суммах авансовых платежей по налогу.

3. Из разделов 2 и 3 декларации исключены строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды.

4. В разделе 2.1 декларации предусмотрены идентификаторы для признаваемых объектами налогообложения:

морских судов, судов внутреннего плавания (идентификационный номер (регистрационный номер судна, присвоенный ему Международной морской организацией, регистровый номер классификационного общества), присвоенный морскому судну, судну внутреннего плавания (при наличии таких номеров));

воздушных судов (серийный (идентификационный) номер воздушного судна).

5. Порядком регламентировано указание кодов ОКТМО в случае представления декларации в соответствии с НК РФ.

6. Приложение 6 «Коды налоговых льгот» к Порядку дополнено кодами:

2010337 – организации в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, в течение трех лет со дня постановки на учет указанного имущества ( НК РФ);

2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества ( НК РФ);

2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ ( НК РФ);

2010341 – организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» ( НК РФ);

2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества ( НК РФ).

Порядок заполнения

Декларация включает в себя:

титульный лист;

раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

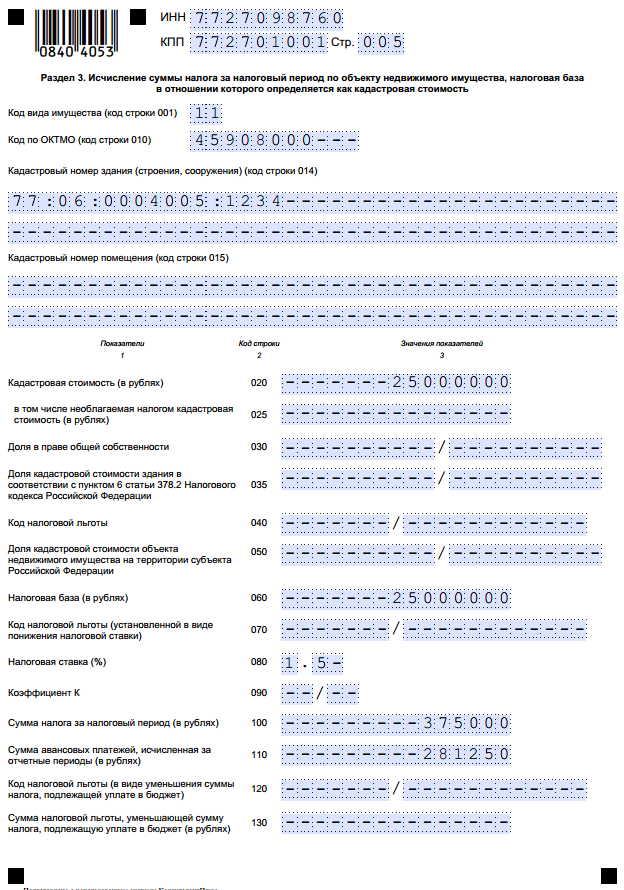

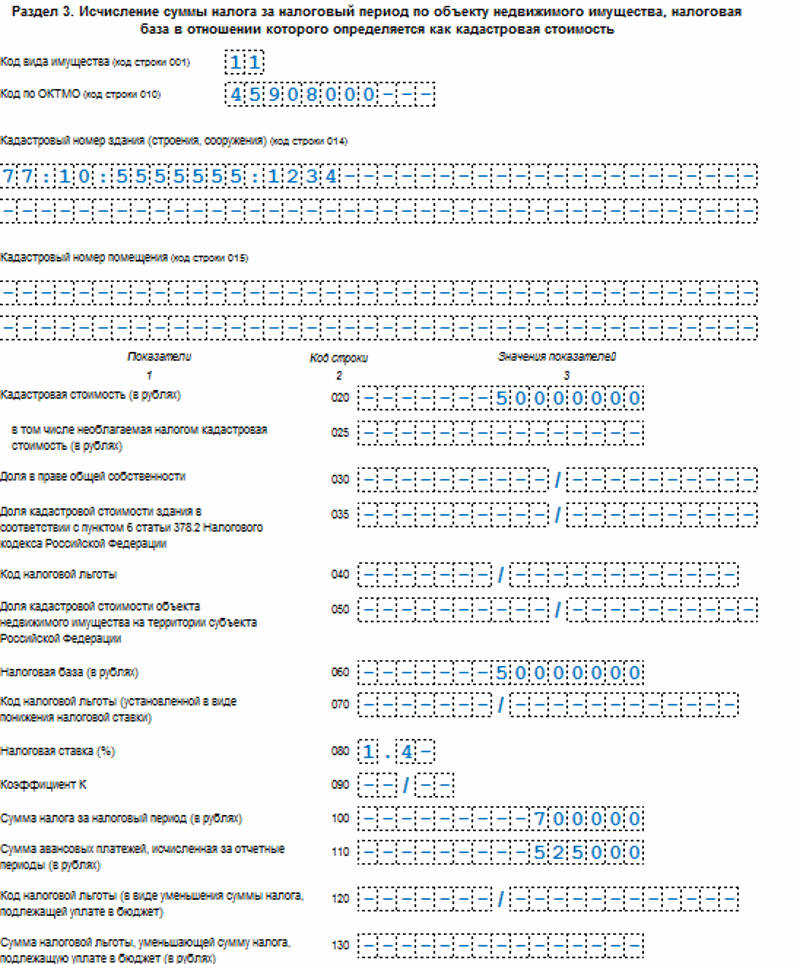

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость».

Важная деталь: в декларации, которую организация сдает по своему местонахождению, не нужно дублировать данные, отраженные в декларациях, которые организация сдает:

по местонахождению обособленных подразделений, которые выделены на отдельный баланс;

по местонахождению территориально удаленных объектов недвижимости.

Ситуация: какие разделы нужно заполнить в декларациях по налогу на имущество, если организация подает две декларации: по своему местонахождению и по местонахождению территориально удаленного имущества, налоговой базой для которого является кадастровая стоимость?

Заполните отдельно две декларации: одну для организации, другую для удаленного имущества. В каждом отчете укажите только ту сумму налога, которую нужно заплатить по местонахождению того или другого.

Поясним. Налог по территориально удаленному объекту недвижимости организация обязана уплатить в бюджет того региона, где зарегистрирован этот объект (ст. 385 НК РФ). По остальному имуществу, которое числится на балансе, налог нужно перечислить в бюджет по местонахождению самой организации (п. 2 ст. 383 НК РФ).

ОКТМО в каждой декларации будет разный. В одной поставьте код муниципального образования, подведомственного инспекции, в которой организация состоит на учете по своему местонахождению. А в другой – по местонахождению территориально удаленного имущества. Это следует из положений пунктов 1.3, 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Как заполнить декларацию по местонахождению организации

В такой декларации отразите данные по всему имуществу, которое числится на балансе организации, но без учета территориально удаленного объекта недвижимости. В налоговую инспекцию подайте в следующем составе:

титульный лист;

раздел 1;

раздел 2. По строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (с учетом территориально удаленного объекта недвижимости);

раздел 3. Так как данных для заполнения этого раздела нет, то во всех ячейках проставьте прочерки (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как заполнить декларацию по местонахождению территориально удаленного имущества

В этом отчете отразите данные об удаленном объекте. То есть без учета остального имущества, которое числится на балансе организации. В налоговую инспекцию подайте декларацию в составе:

титульный лист;

раздел 1;

раздел 2. Во всех ячейках, кроме строки 270, проставьте прочерки. И только по строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

раздел 3.

Отчетность по налогу на имущество организаций

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок не позднее 30 дней с окончания квартала.

Налоговая декларация сдается по итогам года в срок до 30 марта следующего года.

Примечание: расчеты по авансам и налоговая декларация сдаются отдельно по каждому имуществу, расположенному по местонахождению организации, вне места ее расположения, отдельно по имуществу обособленных подразделений, выделенных на отдельный баланс – во все ИФНС на территории которых расположено указанное имущество.

Примечание: налогоплательщики, отнесенные к крупнейщим, сдают декларации по месту своего учета.

Как заполнить новый бланк отчета

Вот пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год, с иллюстрациями.

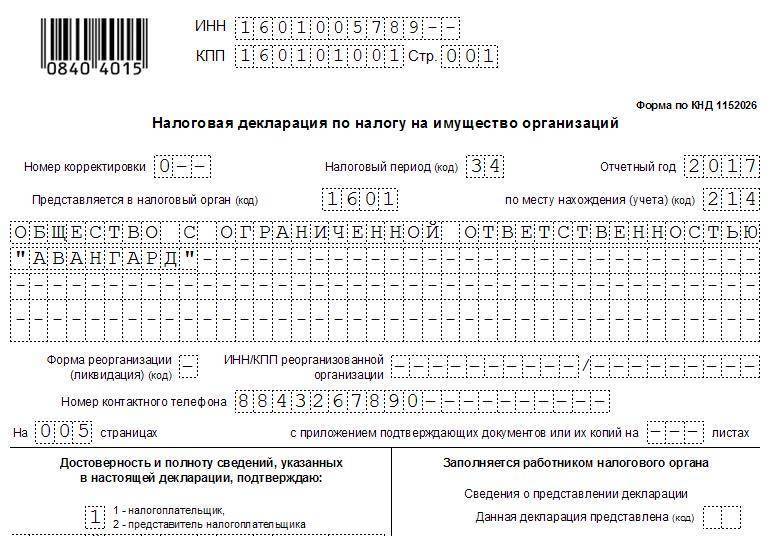

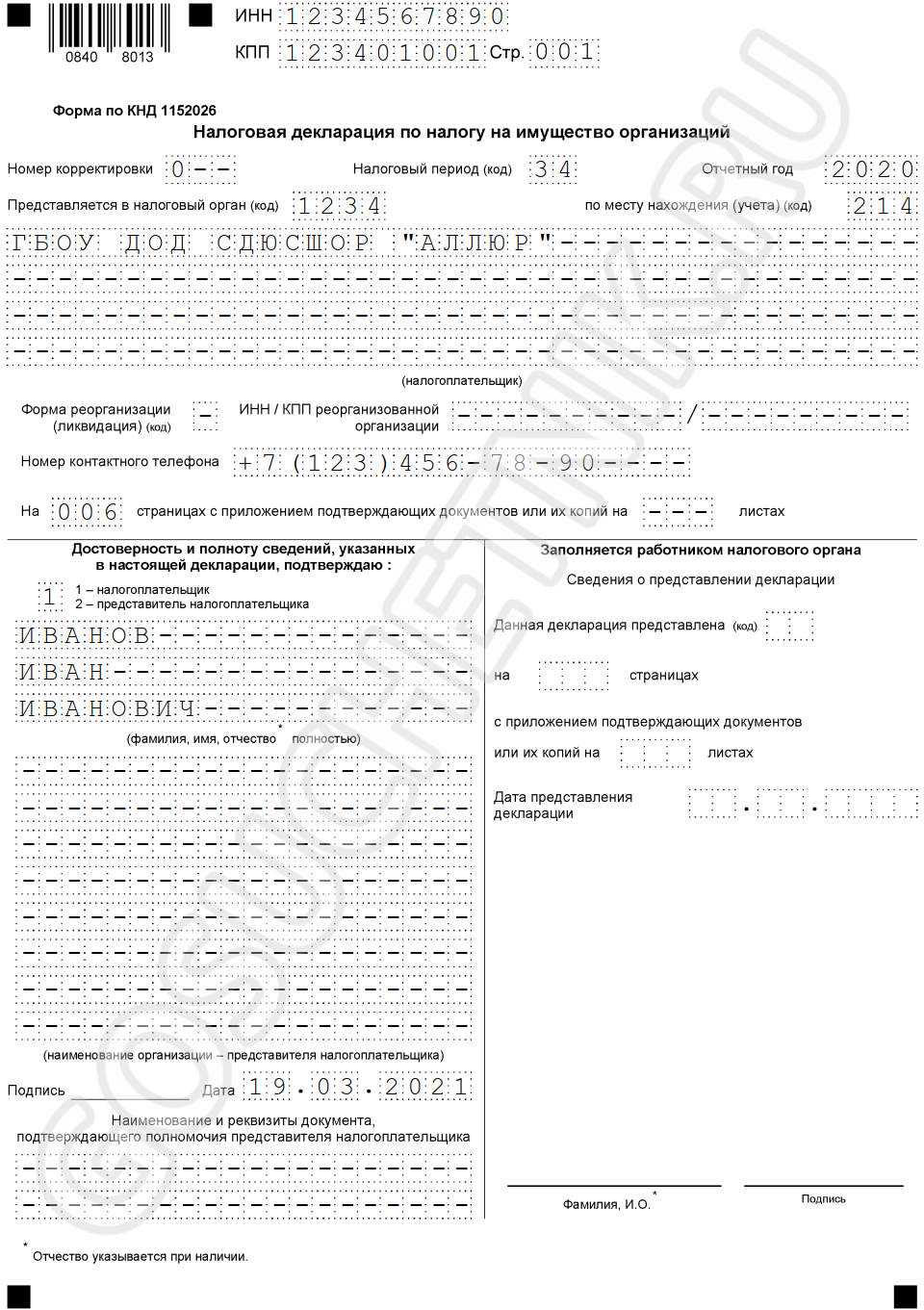

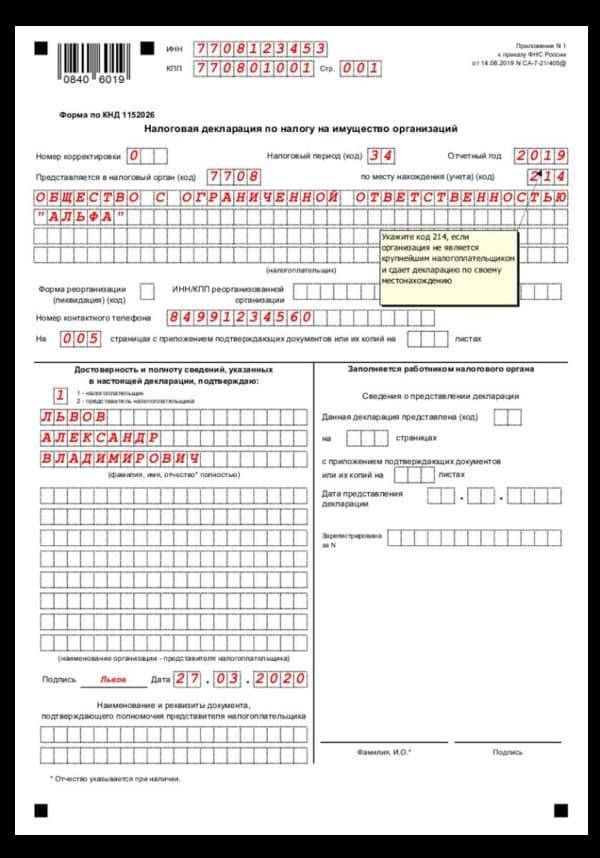

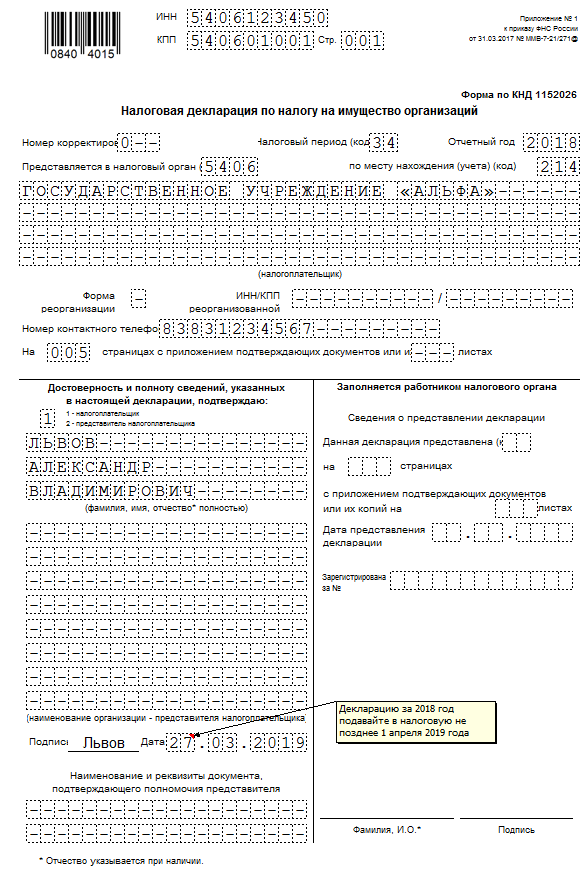

Шаг 1. Заполняем Титульный лист.

ИНН и КПП заполняются в соответствии с регистрационными документами. Код налогового периода для отчета за 2020 года имеет значение «34». Если в ИФНС отчитывается ликвидированное или реорганизованное предприятие, то проставляется значение «50». Код по месту нахождения имеет значение «214». Затем заполняются наименование налогоплательщика в соответствии с уставом, контактный телефон и Ф.И.О. ответственного лица — руководителя и дата предоставления формы в инспекцию. Титульный лист заверяется подписью руководителя и печатью учреждения.

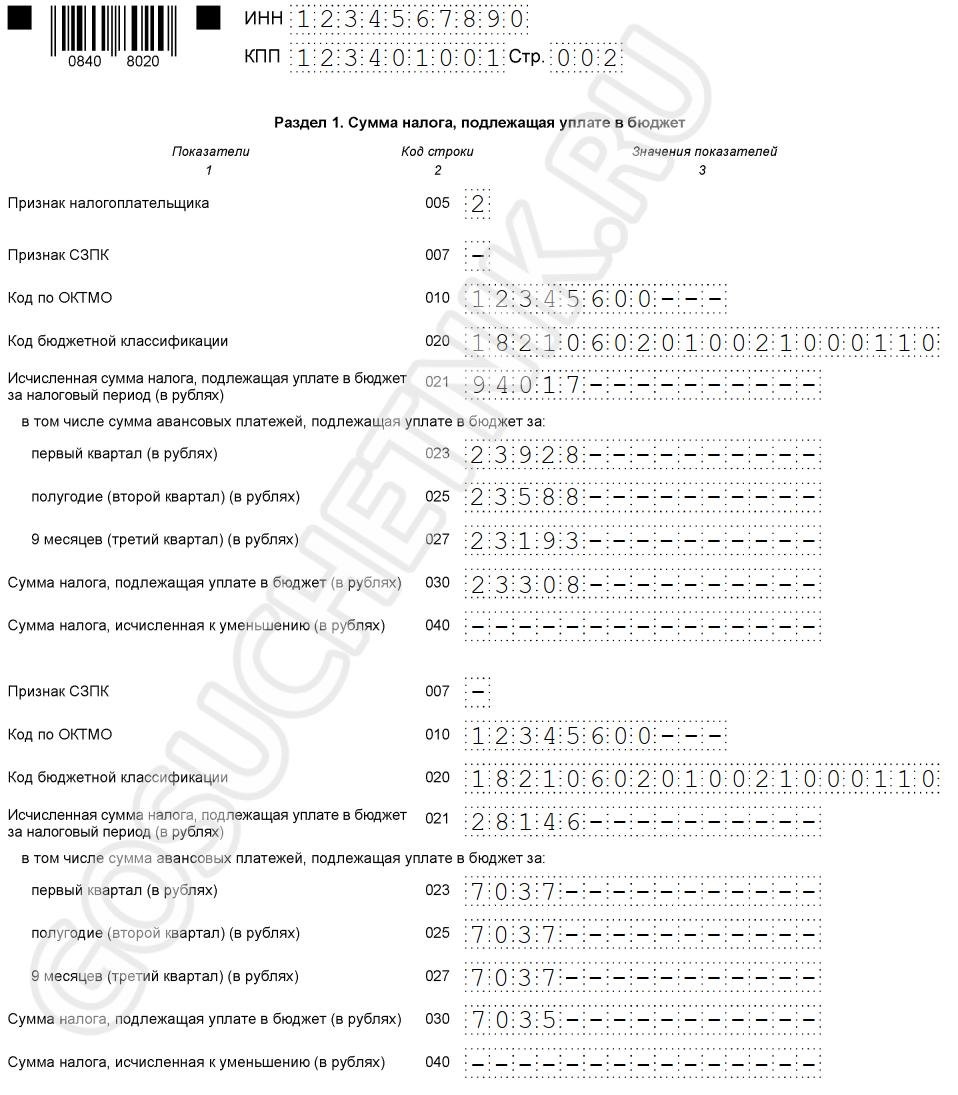

Шаг 2. Заполняем Раздел 1.

Здесь указываются новые признаки:

- налогоплательщика;

- СЗПК.

Кроме того, в этом разделе проставляется ОКТМО, исчисленная сумма взноса и код бюджетной классификации, по которому и направляется платеж. По новым правилам, расчет взноса расписывается с поквартальной разбивкой.

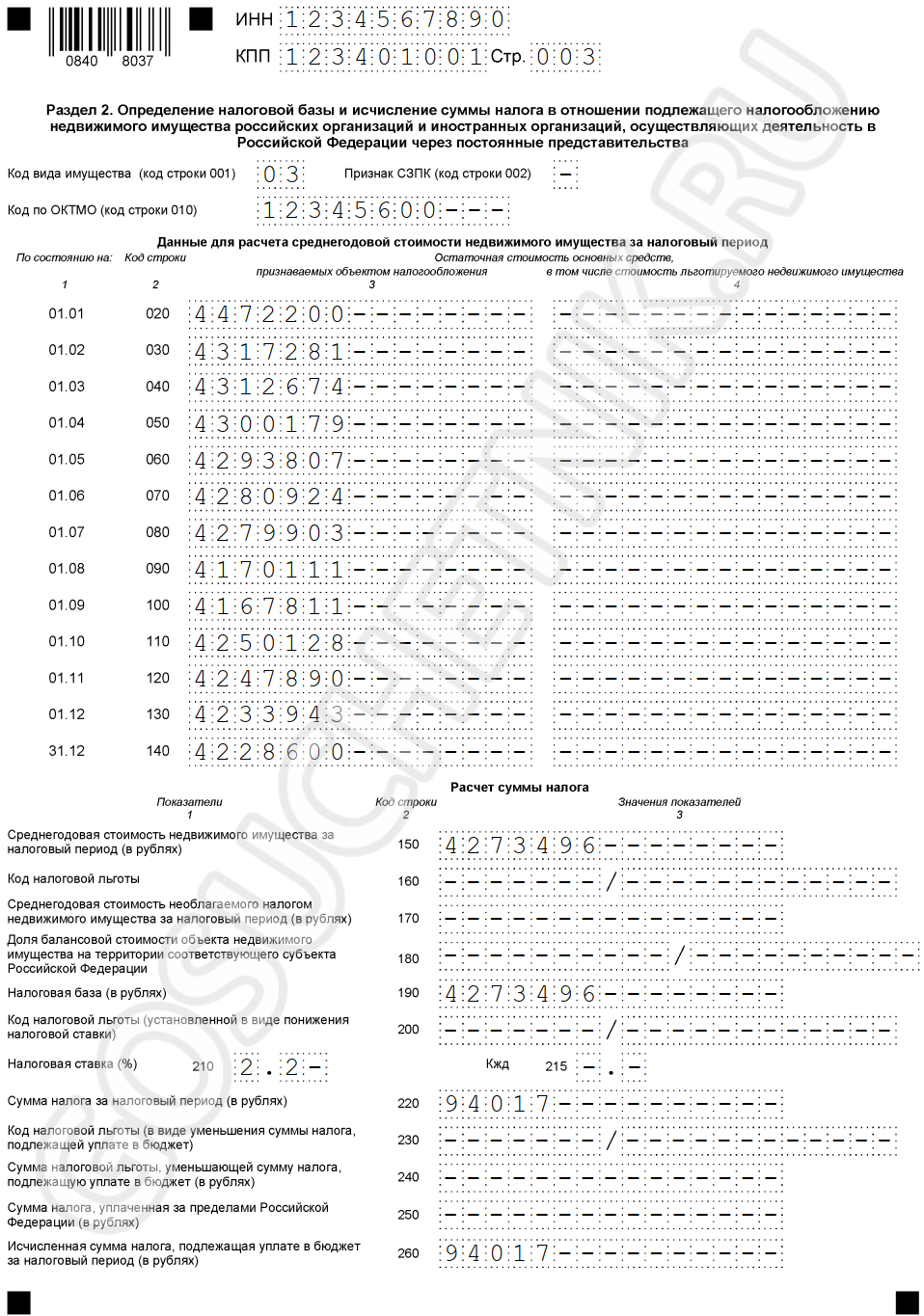

Шаг 3. Заполняем Раздел 2.

Этот блок служит для отражения расчетных сведений — среднегодовой стоимости всех имущественных объектов за отчетный период. Данные перечисляются за каждый месяц календарного года. Из новшеств — в разделе требуется признак СЗПК (если у организации заключено такое соглашение).

В строке 150 приводится суммарный результат по среднегодовой стоимости.

В строке 160 указывается код налоговой льготы при наличии.

Строка 190 предназначена для отражения общей налоговой базы, а строка 210 иллюстрирует действующую в регионе ставку по имущественным взносам.

В поле 220 вносится итоговая исчисленная сумма, а в 260 ячейке отражается результат: разница исчисленного налога и применяемой льготы.

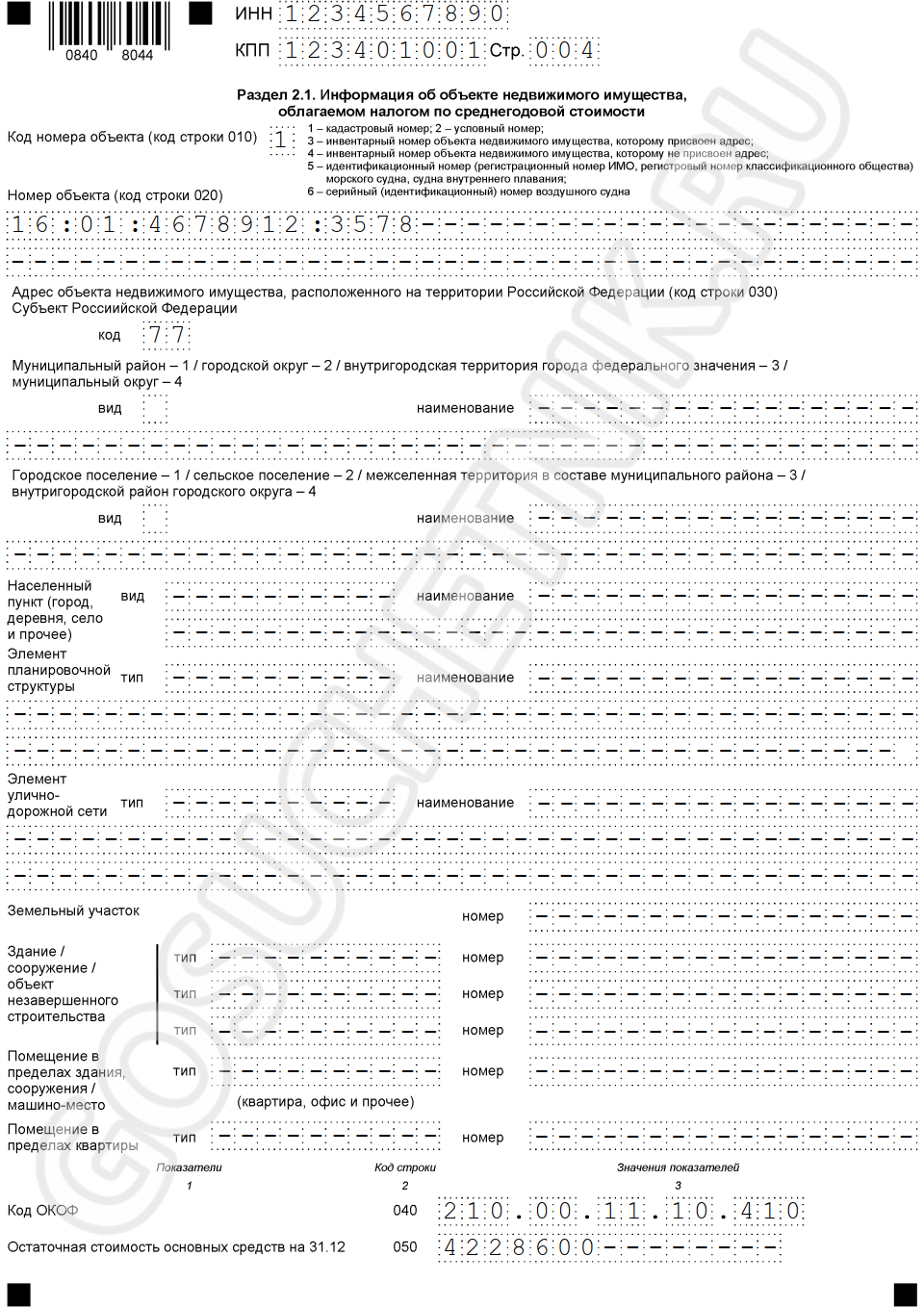

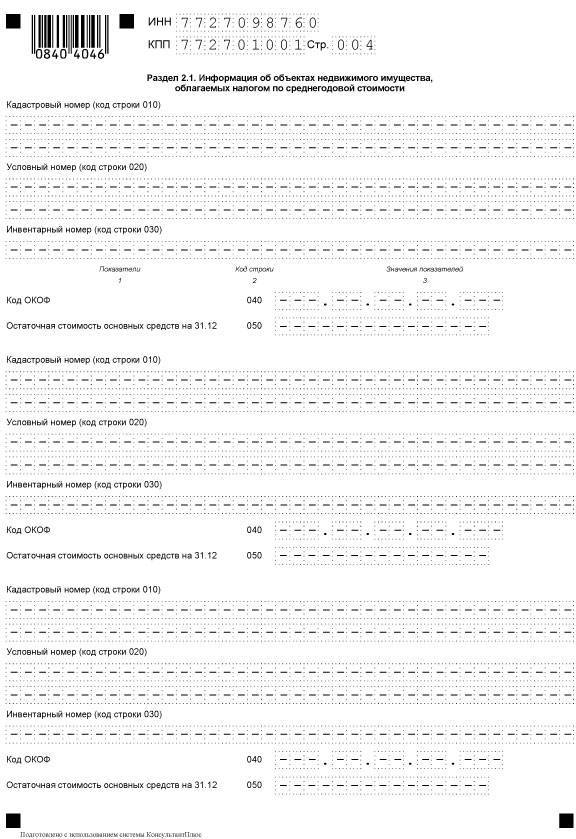

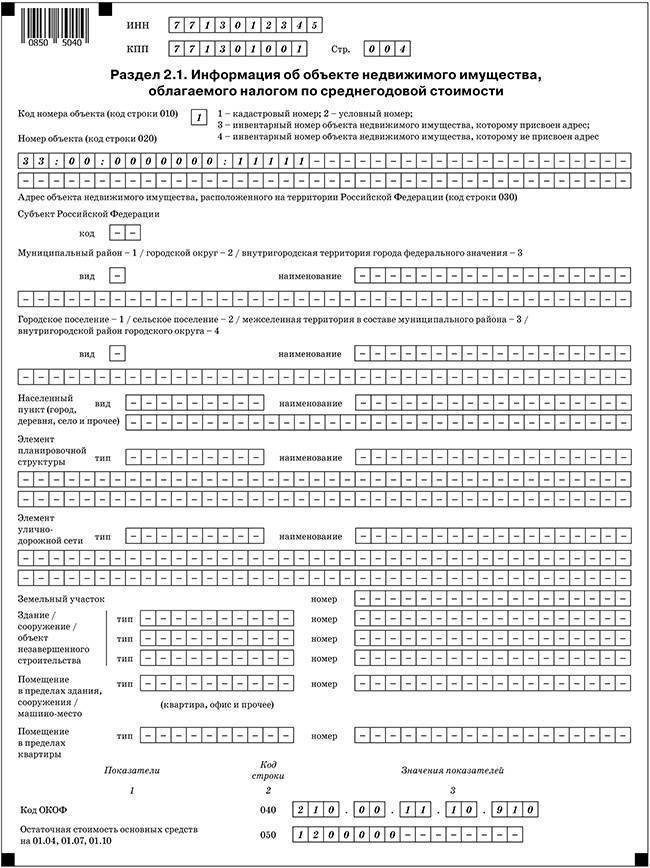

Шаг 4. Заполняем Раздел 2.1.

В поле 010 прописывается кадастровый номер, в 020 — условный номер, если такой имеется у фонда.

В строке 030 отражается инвентарный номер актива в случае отсутствия кадастровой или условной номенклатуры.

В строке 040 записывают 9- или 12-значный код ОКОФ для конкретного объекта имущества.

В поле 050 отражается остаточная стоимость актива на 31.12 отчетного года. Информация вводится для каждого фонда отдельно, следовательно, если у организации есть несколько активов с кадастровыми или условными номерами, то строки с 010 по 050 раздела 2.1 заполняются для каждого такого имущества. Остаточная стоимость на конец периода определяется для каждой позиции отдельно путем исчисления доли в суммарном значении каждого актива в инвентарной карточке. Рассчитанная доля фонда умножается на итоговую остаточную стоимость по всем учтенным средствам.

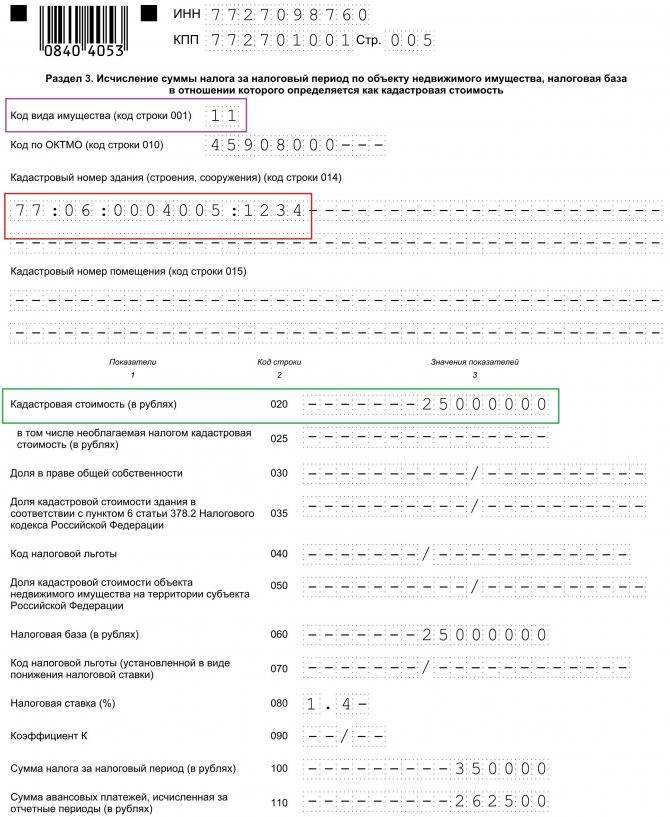

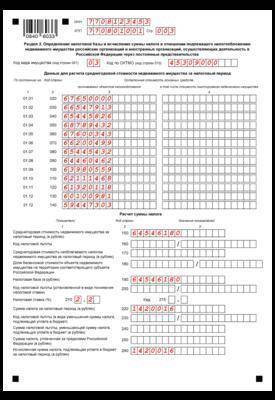

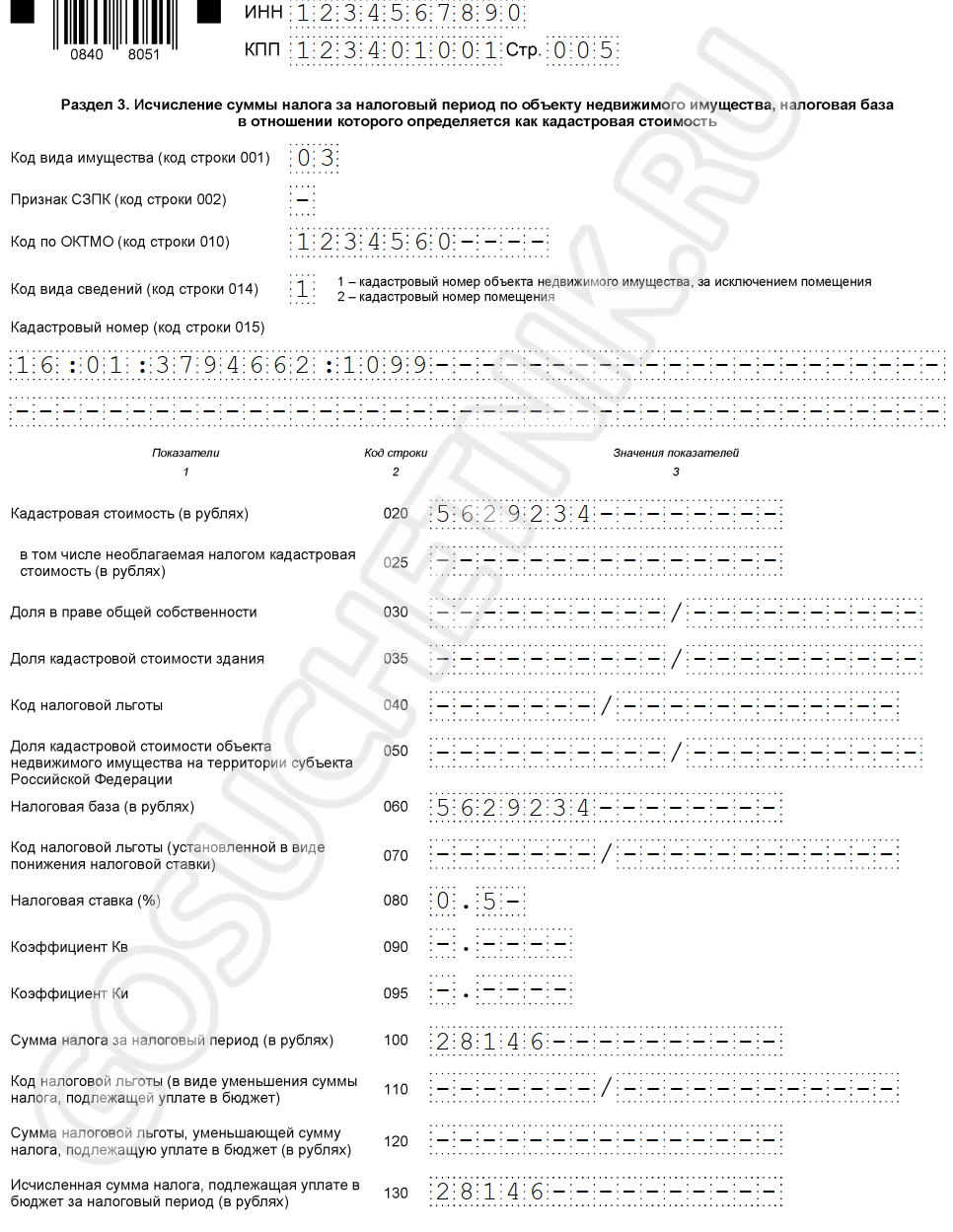

Шаг 5. Заполняем Раздел 3.

Блок предназначен для исчисления имущественного взноса по кадастровой стоимости.

В строке 001 вносится код вида имущества (Приложение 5 Порядка), а в 002 — признак СЗПК. Затем прописывается ОКТМО и сам кадастровый номер недвижимости.

В строке 020 отражается кадастровая стоимость недвижимого фонда, она же — налоговая база из строки 060.

В поле 080 вносится ставка налога, а в поле 100 — рассчитанное значение взноса, подлежащего уплате в бюджет. В ячейке 130 определяется исчисленный налог, подлежащий уплате в бюджет: сумма из стр.100 — налоговые льготы.

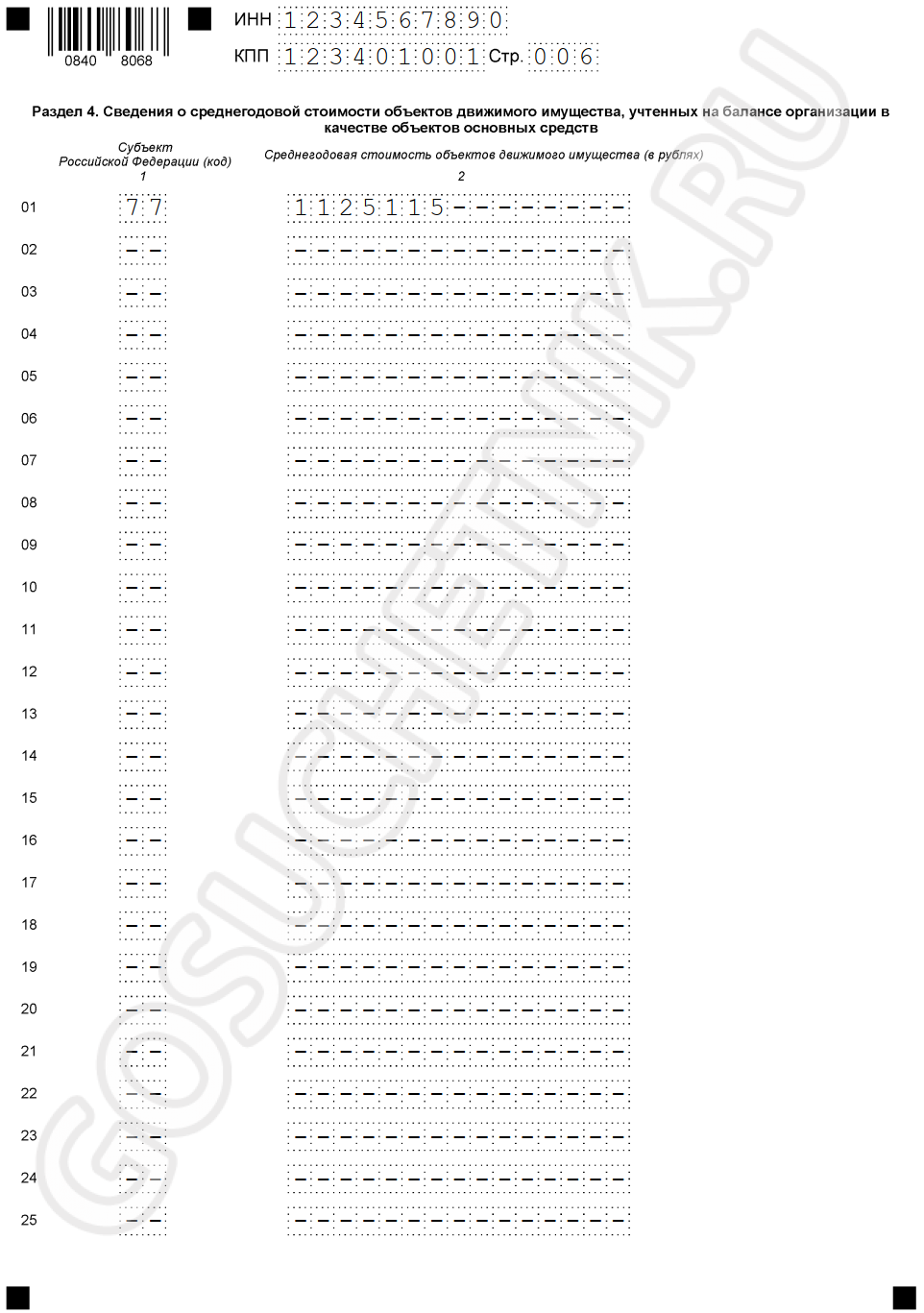

Шаг 6. Формируем Раздел 4.

- 1 — код субъекта РФ;

- 2 — среднегодовая стоимость движимого имущества.

Налогоплательщик прописывает среднегодовую стоимость движимого имущества по балансу по каждому обособленному подразделению и головному предприятию.

Чтобы сдать отчет, понадобится:

- распечатать и подписать у руководителя в случае представления в ИФНС бланка на бумажном носителе;

- подписать электронной цифровой подписью и передать в ИФНС по телекоммуникационным каналам связи для электронной отчетности;

- получить подтверждение (извещение) о том, что регистр принять инспектором.

Как заполняется налоговая декларация на имущество

Отчётность сохраняет свою строгую форму. Какие разделы заполняются:

Титульный лист. Укажите ИНН и КПП, затем код отчётного периода и отчетный код

Важно указать номер ИФНС и контакты ответственного за сдачу лица, а также ФИО руководителя или доверенного.

Раздел 1. Его заполняют последним, так как в нём прописываются итоговые суммы и суммы возврата из бюджета.

Раздел 2 и 2.1

Сюда попадают те объекты, которые определяются по среднегодовой стоимости. Для каждого объекта недвижимости заполняется отдельный лист в разделе. Необходимо указать код, ОКТМО, стоимость на начало каждого месяца, остаточную стоимость и среднегодовую, а также льготы, при наличии, итоговую сумму.

Раздел 3. Раздел, куда вносится информация о недвижимой собственности, которая учитывается по кадастровой стоимости.

Куда обратиться

Все компании регулярно отчитываются перед государственными органами. В зависимости от характера отчета (о прибыли, подтверждение основного вида деятельности и др.) это может быть одна из инстанций: Федеральная налоговая служба, Пенсионный Фонд России, Фонд Социального Страхования или Федеральная служба государственной статистики.

Документ подается в ФНС. Это должна быть инспекция по месту нахождения недвижимости, что регламентируют статьи НК РФ. Адрес и необходимые реквизиты можно проверить на сайте Федеральную службы.

Есть несколько важных нюансов:

- Обращайтесь в инспекцию по адресу регистрации отделения компании, если оно является обособленным и на его балансе находится соответствующая собственность.

- Если головной офис, отделение и сам объект находятся в разных местах, то необходимо подготовить отдельный отчёт. В нём указывается ОКТМО согласно месту расположения недвижимости.

- Для крупных налогоплательщиков предусмотрена другая возможность: они могут подать отчет в межрегиональную или межрайонную инспекцию по месту учета. При этом надо указать КПП органа, где находится объект.

- Если объекты находятся на разных территориях, то предприятие имеет право сдать единый документ, но при соблюдении одного требования. Необходимо заполнить специальную форму Уведомления и передать его в ФНС. В 2021 году срок подачи составил до 1 марта.

Некоторые компании должны отчитываться только в электронном виде. К ним относятся: крупнейшие налогоплательщики, вновь созданные компании с числом сотрудников более 100 человек и организации количеством работников не более 100 человек за последний календарный год. При неправильном заполнении электронного документа взимается штраф в размере 200 рублей.

Формирование декларации по налогу на имущество в 1С

Для формирования декларации по налогу на имущество в 1С: Бухгалтерия необходимо совершить такие действия:

- в главном меню программы выбрать “Отчеты” → “1С-Отчетность” → “Налог на имущество”;

- в открывшемся окне нажать на кнопку “Заполнить”. С левой стороны будут указаны разделы декларации, а с правой – сам расчет;

- каждую ячейку документа можно расшифровать, нажав соответствующую кнопку. Это действие позволит понять, каким именно образом образовалась та или иная сумма;

- после формирования декларации ее необходимо “Проверить” на соответствие контрольным соотношениям;

- если декларация заполнена верно, ее можно распечатать или выгрузить для отправки электронного файла в ИФНС.

Совет! К программе можно подключить сервис 1С: Отчетность, и тогда декларацию по налогу на имущество можно будет направлять непосредственно из 1С: Бухгалтерии без выгрузки электронного файла.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Когда нет необходимости в сдаче рассматриваемой декларации?

Если у организации полностью отсутствуют основные денежные средства, облагаемые налогом на имущество, то вообще нет необходимости в сдаче такой декларации. К примеру, не нужно подавать декларацию, когда у компании на балансе имеются исключительно движимые основные средства.

Нужно обратить внимание, что с 2019 года налог платится только за объекты недвижимости. Об этом можно узнать в статье под номером 80

Найти этот момент возможно в пункте 1 данной статьи. Дополнительную информацию возможно узнать в статьях под номерами 373 и 374. Еще декларацию могут не сдавать предприниматели, поскольку им в принципе не нужно платить данный налог.

Следует запомнить, что налог начисляется по кадастровой стоимости имущества. Это делается только в том случае, если ранее в вашей области был принят соответствующий закон. Если конкретная недвижимость не попадает под нормы регионального закона – налог начисляется с остаточной стоимости.

Какие сроки сдачи декларации по налогу на имущество?

Декларация подается в налоговую по завершении налогового периода. Это может быть сделано не позднее 30 марта следующего года. При этом последний срок сдачи может попасть в нерабочий день. В таком случае нужно обратиться в налоговую в первый рабочий день.

В текущем году были внесены некоторые коррективы, в частности, срок сдачи документа в связи с карантином по причине распространения коронавирусной болезни был перенесен. Отныне сдать декларацию можно на три месяца позже установленного срока (следовательно, до 30 июня).

Куда сдавать декларацию?

Декларация обязательно должна быть направлена в ИФНС по месту нахождения имущества.

Как правильно заполнять декларацию?

Этот документ должен состоять из:

- титульного листа;

- раздела под номером 1 (сумма налога, подлежащая уплате);

- раздела под номером 2 (определение налоговой базы, исчисление точной суммы налога в отношении имущества, подлежащего налогообложению);

- пункта 2.1 (точные данные о недвижимости, которая обязательно облагается налогом);

- пункта под номером 3 (определение точной суммы налога, который требуется уплатить за конкретный период по объекту, налоговая база которого попадает под определение “кадастровая стоимость”).

В документе, который компания подает по месту своего нахождения, не стоит дублировать информацию, отраженную в декларациях, сдаваемых фирмой:

- по нахождению подразделений, выделенных на отдельный баланс;

- по нахождению объектов, которые являются территориально удаленными.

Остались вопросы или нужна помощь в составлении декларации? Закажите бесплатную консультацию наших специалистов!

Эффективное управление денежными потоками в период кризиса

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки